Streszczenie lekcji z nauk społecznych „banki Federacji Rosyjskiej a rosyjski system bankowy”. Podsumowanie lekcji na temat nauk społecznych „Banki Federacji Rosyjskiej a rosyjski system bankowy”

Przeczytaj także

Nauki społeczne. Pełny kurs przygotowanie do egzaminu Shemakhanova Irina Albertovna

2.6. instytucje finansowe. System bankowy

instytucja finansowa jest pośrednikiem finansowym pomiędzy pożyczkodawcami a pożyczkobiorcami lub pomiędzy inwestorami a oszczędzającymi (fundusze emerytalne, towarzystwa ubezpieczeniowe itp.). Instytucje finansowe świadczą usługi pożyczkowe i przekazów pieniężnych oraz wpływają na funkcjonowanie gospodarki realnej, pośrednicząc w konwersji oszczędności i innych Pieniądze w inwestycje. Część instytucje finansowe obejmuje:

1. Biznes Finanse(wszystkie przedsiębiorstwa produkcji materialnej i część sfery nieprodukcyjnej, w gospodarce rynkowej działającej na podstawie rachunku handlowego). Kalkulacja handlowa- sposób zarządzania gospodarką, którego celem jest uzyskanie maksymalnego zysku przy minimalnych kosztach.

2. Finanse non-profit(Działalność niekomercyjna nie ma na celu uzyskania określonego dochodu, dochody te są wykorzystywane na rozwój samej instytucji). Źródła środków finansowych: zasoby budżetowe; pozabudżetowe fundusze państwowe; środki ludności; potrącenia pieniężne z różnych struktur handlowych, wpływy środków na pracę i usługi wykonywane zgodnie z umowami; wpływy ze sprzedaży produktów, w tym środki ze sprzedaży biletów na imprezy masowe; dochody z wynajmu nieruchomości; dochód ze szkoleń itp.

3. Finanse organizacje publiczne włączać: finanse publiczne, w tym organizacje związkowe; finanse polityczne i Ruchy społeczne; finanse specjalnych funduszy powierniczych; finansowanie fundacji charytatywnych.

Pieniądze - specjalny towar, który pełni rolę uniwersalnego ekwiwalentu w wymianie towarów.

Podstawowe funkcje pieniądza

1) miara wartości: wyrazić cenę - pieniężną formę wartości towaru;

2) środek wymiany: pośredniczyć w czynnościach kupna i sprzedaży towarów;

3) medium akumulacyjne: pieniądze wycofane z obiegu służą jako magazyn wartości (złoto, papiery wartościowe, nieruchomości, waluta itp.);

4) instrument płatniczy: służą do spłaty różnych zobowiązań (płac, podatków itp.);

5) światowe pieniądze: służą do rozliczeń na rynku światowym (złoto, dolar, euro, funt szterling, rubel) jako uniwersalny środek płatniczy i zakupowy, a także uniwersalna materializacja bogactwa.

Prawo obieg monetarny - ilość pieniądza w obiegu zależy od sumy cen towarów sprzedanych za gotówkę i kredyt, od wzajemnie zależnych płatności i szybkości obiegu pieniądza. podaż pieniądza- zestaw środków pieniężnych (pieniądz papierowy i drobne) oraz bezgotówkowych środków skupu i płatności, które zapewniają obieg towarów i usług będących własnością osób fizycznych, właścicieli instytucjonalnych i państwa. Fundusze bezgotówkowe: pieniądze kredytowe; sprawdzać; rachunek; banknoty (banknoty); pieniądze elektroniczne.

Rynek finansowy obejmuje: rynek, na którym prawo podaży i popytu określa cenę aktywów finansowych; rynek środków kredytu bankowego w rozwiniętym w kraju systemie bankowym; rynek papierów wartościowych (giełda) – rynek, na którym dokonywana jest emisja (emisja) oraz kupno i sprzedaż papierów wartościowych w postaci akcji, obligacji i ich instrumentów pochodnych.

Giełda Papierów Wartościowych - rynek zorganizowany, na którym dokonywane są transakcje papierami wartościowymi i innymi instrumentami finansowymi i którego działalność jest kontrolowana przez państwo. Funkcje giełdy: pozyskiwanie środków na długoterminowe inwestycje w gospodarkę i finansowanie programy rządowe; kupno i sprzedaż akcji, obligacji spółek akcyjnych, obligacji pożyczek państwowych i innych papierów wartościowych; ustalanie w trakcie obrotu kursu papierów wartościowych znajdujących się w obrocie giełdowym; rozpowszechnianie informacji o notowaniach papierów wartościowych oraz o stanie rynek finansowy.

System bankowy - ustawić różnego rodzaju banki krajowe i instytucje kredytowe działające w ramach ogólnego mechanizmu monetarnego. System bankowy obejmuje bank centralny, sieć banków komercyjnych oraz inne centra kredytowo-rozliczeniowe.

Instytucje kredytowe i finansowe systemu bankowego

1. Bank centralny (lub agregat instytucje bankowe działając jako bank centralny), któremu prawnie przypisuje się monopol na emisję banknotów krajowych oraz szereg specjalnych funkcji w zakresie polityki pieniężnej. Bank Centralny udziela kredytów bankom komercyjnym, utrzymuje rezerwy gotówkowe innych instytucji kredytowych, przeprowadza operacje rozliczeniowe oraz sprawuje kontrolę nad działalnością innych instytucji kredytowych.

2. Banki komercyjne to instytucje kredytowe o charakterze uniwersalnym, realizujące operacje kredytowe, giełdowe, pośredniczące, organizujące obrót płatniczy w skali gospodarki narodowej. Banki te są zorganizowane na zasadzie udziałów (akcyjnych), według formy własności dzielą się na państwowe, akcyjne i spółdzielcze.

3. Kredyt specjalistyczny instytucje finansowe zajmują się kredytowaniem określonych obszarów i branż działalność gospodarcza:

- banki inwestycyjne (przeprowadzają operacje związane z emisją i plasowaniem papierów wartościowych);

- instytucje oszczędnościowe (gromadzą oszczędności ludności i inwestują kapitał pieniężny głównie w finansowanie budownictwa komercyjnego i mieszkaniowego);

– zakłady ubezpieczeń (najważniejszy kanał akumulacji oszczędności pieniężnych ludności i długoterminowego finansowania gospodarki);

– fundusze emerytalne(tworzą kasę ubezpieczeniową gospodarki, finansują gospodarkę i państwo);

- firmy inwestycyjne pełnią rolę pośredniego ogniwa pomiędzy indywidualnym kapitałem pieniężnym a korporacjami działającymi w sferze niefinansowej. Głównym obszarem lokowania kapitału firm inwestycyjnych są akcje korporacji.

Z książki Kodeks cywilny Federacji Rosyjskiej autor GARANT autor Autor nieznanyGwarancja bankowa GWARANCJA BANKOWA - pisemne zobowiązanie jednej osoby - instytucji kredytowej lub ubezpieczeniowej (gwaranta), zaakceptowane przez nią na wniosek innej osoby (zleceniodawcy), do zapłaty osobie trzeciej - wierzycielowi (beneficjentowi) zleceniodawcy zgodnie z

Z książki Encyklopedia prawnika autor Autor nieznanyTajemnica bankowa TAJEMNICA BANKOWA - rodzaj tajemnicy handlowej; celowo ukrywane informacje (informacje), które mają rzeczywistą lub potencjalną wartość handlową ze względu na ich nieznaną osobom trzecim w przypadku braku swobodnego dostępu do nich na

autorRozdział 1. Jak działa system bankowy. Dokumenty kredytowe Skąd pochodzą odsetki, czyli jak działa system bankowy? Muszę powiedzieć, że pracownicy banków, podobnie jak lekarze, bardzo lubią wyrażać się w sposób złożony i niezrozumiały. Jednym z celów tej książki jest rozwianie tego

Z książki Tarcza od wierzycieli. Zwiększenie dochodów w czasie kryzysu, spłata zadłużenia z tytułu kredytów, ochrona majątku przed komornikami autor Evstegneev Aleksander NikołajewiczSkąd się biorą odsetki, czyli jak działa system bankowy? Muszę powiedzieć, że pracownicy banków, podobnie jak lekarze, bardzo lubią wyrażać się w sposób złożony i niezrozumiały. Jednym z celów tej książki jest rozwianie tej terminologicznej mgły i dotarcie do jej sedna

Z książki Finanse: Ściągawka autor Autor nieznany50. MIĘDZYNARODOWE INSTYTUCJE KREDYTOWE I FINANSOWE

Z książki Nauki społeczne: Ściągawka autor Autor nieznany34. SYSTEM BANKOWY Banki są instytucjami finansowymi, które na podstawie koncesji mają prawo do wykonywania czynności bankowych, w tym osiągania zysku poprzez dostarczanie klientom środków na oprocentowanie (kredyty bankowe). Istnieją dwa rodzaje banków:

Z książki Wielka sowiecka encyklopedia (BA) autora TSB Z książki Wielka radziecka encyklopedia (SS) autora TSB Z książki Międzynarodowe stosunki gospodarcze: Notatki do wykładu autor Ronshina Natalia IwanownaWykład nr 8. Instrumenty monetarne i finansowe oraz instytucje międzynarodowych stosunków gospodarczych 1. Bilans płatniczy i jego rodzaje. Bilans płatniczy Rosji i jej dług zewnętrzny Bilans płatniczy to stosunek wszystkich płatności, które dany kraj dokonał na rzecz innych.

autor

System bankowości korespondenckiej Bank centralny jest głównym ogniwem systemu bankowego Najpierw opiszemy zachodni system bankowy. To rozwiązanie zostało znalezione na drodze do stworzenia dwupoziomowego systemu bankowego z łączami korespondencyjnymi. Do

Z książki Obieg monetarny w dobie zmian autor Jurowicki Władimir Michajłowicz

Wielopoziomowy system bankowości oddziałowej Dwupoziomowy system bankowości korespondenckiej rozwinięty na Zachodzie w latach dwudziestych i trzydziestych. Jednocześnie w ZSRR rozwinął się alternatywny system bankowy - wielopoziomowy system bankowości oddziałowej.

Z książki Obieg monetarny w dobie zmian autor Jurowicki Władimir MichajłowiczKryzys rachunkowości i bankowego systemu fiskalnego Kryzys systemu fiskalnego Obecnie, jak zauważają wszyscy analitycy, praktycy, wszyscy uczestnicy procesu gospodarczego,

Z książki Encyklopedia etykiety autorstwa Emily Post. Zasady dobrego tonu i wyrafinowanych manier na każdą okazję. [Etykieta] autor Post PeggyKWESTIE FINANSOWE Niezależnie od stopnia uświetnienia uroczystości i liczby gości na Waszym weselu, o sukcesie uroczystości decyduje nie kwota, którą zamierzacie wydać, ale atmosfera, którą uda wam się stworzyć. Dlatego tak ważne jest, aby dokładnie przemyśleć wszystkie szczegóły wesela

Banki- instytucje finansowe, które na podstawie koncesji mają prawo do wykonywania czynności bankowych, w tym osiągania zysku poprzez dostarczanie klientom środków na oprocentowanie (kredyty bankowe). Istnieją dwa rodzaje banków: banki komercyjne oraz Bank Centralny. Bank centralny- bank państwowy, który emituje (drukuje państwowe pieniądze), reguluje obieg pieniądza, przechowuje złoto i rezerwy walutowe kraju. Banki komercyjne- niepaństwowe, prywatne banki komercyjne, które uzyskują dochody z tytułu pełnienia określonych funkcji. Banki komercyjne posiadają licencje na prowadzenie i prowadzenie działalności zgodnie z prawem Federacji Rosyjskiej.

Funkcje banków: praca z depozytami. Głównym źródłem dochodu dla banków są depozyty - jest to powiernictwo polegające na przechowywaniu środków od firm i osób fizycznych do banku na określony procent. Lokaty są: krótkoterminowe (do 1 roku), średnioterminowe (od 1 do 3 lat) i długoterminowe (od 3 do 10 lat); udzielanie pożyczek organizacjom i osobom prywatnym. Najczęściej banki przekazują pieniądze na zakup nieruchomości (mieszkaniowych i gruntowych), samochodów i sprzęt AGD. Pożyczki są gwarantowane lub niegwarantowane. Aby uzyskać kredyt gwarantowany, bank przejmuje jako zabezpieczenie majątek klienta. W przypadku pożyczek niegwarantowanych nie jest wymagane żadne zabezpieczenie. Wszystkie banki komercyjne działają na zasadach czasowości (pieniądze są przekazywane na określony czas), płatności (w przypadku pożyczki bank pobiera odsetki od całkowitego zadłużenia) i spłaty (pieniądze są dostarczane na chwilę); Udostępnianie komórek bankowych (depozytariuszy) do przechowywania kosztowności. Bank może zapewnić możliwość przechowywania kosztowności i pieniędzy w skrytkach sejfowych, do których klucze przechowują klienci; realizacja usług leasingowych. Leasing to zakup przez bank sprzętu i nieruchomości oraz wydzierżawienie go klientowi na długoterminowy. Leasing jest popularny wśród małych firm - nie mogą od razu kupić drogich maszyn lub maszyn, więc wynajmują je w banku (leasing). Bank otrzymuje odsetki za dzierżawę, po wygaśnięciu umowy ponownie dzierżawi sprzęt innym klientom; inwestycje w inne branże. Inwestycje - inwestowanie środków w różne sektory gospodarki w celu osiągnięcia zysku. Otrzymując depozyty na przechowanie, banki mogą tymczasowo zarządzać pieniędzmi swoich klientów. Banki mogą inwestować w projekty inwestycyjne, na przykład w nieruchomościach, budować nowe domy, sprzedawać je i uzyskiwać dodatkowy dochód; faktoring i doradztwo. Faktoring - usługi finansowe, które bank świadczy na rzecz klienta: wykup wierzytelności klienta przez osoby trzecie za 80% kwoty zadłużenia oraz windykacja tego zadłużenia wraz z odsetkami od dłużnika na jego rzecz. Doradztwo - doradztwo i szkolenia finansowe; emisja lub zakup papierów wartościowych(akcje, obligacje, weksle); wymiana walut- wymiana waluty jednego kraju na jednostki pieniężne innego (na przykład wymiana rubli na dolary); dokonywanie przelewów pieniężnych w kraju i za granicą.

Bank. Co to jest?

Bank to organizacja finansowa i kredytowa, która wykonuje różnego rodzaju operacje z pieniędzmi i papierami wartościowymi oraz świadczy usługi finansowe na rzecz rządu, prawne i osoby fizyczne. Bank to komercyjna osoba prawna, która: 1. została utworzona w celu osiągnięcia zysku, 2. ma prawo do wykonywania czynności bankowych, 3. ma wyłączne prawo do pozyskiwania środków finansowych od osób prawnych i fizycznych w celu ich późniejszego umieszczenia na swoim w imieniu własnym; a także do otwierania i prowadzenia rachunków bankowych osób prawnych i osób fizycznych, 4. nie ma prawa do prowadzenia działalności produkcyjnej, handlowej, ubezpieczeniowej.

Powstanie banków.

Antyk

Pożyczkodawcy, którzy dostarczyli

pożyczanie pieniędzy na procent

pojawił się w czasach starożytnych.

Bankowość nadal istniała

w Babilonii w VIII wieku p.n.e. mi.; tam

praktykowałam udzielanie kredytów gotówkowych na zakup

nasiona ze spłatą zadłużenia po sprzedaży plonu.

Świątynie w Egipcie, Grecji i Cesarstwie Rzymskim

przyjmował wpłaty gotówkowe i wprowadzał je do obiegu.

Ośrodkami bankowości w średniowieczu były

republiki włoskie, Holandia, niektóre

Państwa niemieckie, a później - Anglia.

W Starożytna Grecja posiłki przyjmowane depozyty na przechowanie w celu dokonania płatności na koszt deponentów. Dostali też na przechowanie cenne dokumenty, umowy, sporne kwoty. Bankierzy greccy pożyczali powierzony im kapitał pod zastaw ruchomości, niewolników, domów i gruntów. Jednocześnie starożytne greckie świątynie były poważną konkurencją dla prywatnych bankierów, którzy pożyczali pieniądze ze swoich świątynnych skarbów. duże sumy zarówno dla osób fizycznych, jak i przedsiębiorstwa publiczne. Nietykalność skarbów świątynnych pozwalała im przyciągać znaczne kontrybucje od osób, władców i miast.

W czasach Ptolemeuszy (II w. p.n.e.) w Tebach Hermontis, Memphis i Sienie istniały „banki królewskie”, zarządzane przez refektarz, do których wpływały różne opłaty państwowe, dochody z fabryk państwowych i które dokonywały różnych płatności na koszt państwa, na przykład wydawanie pensji żołnierzom.

W Starożytny Rzym bankierów nazywano mensariami i argentarii. Argentaria przyjmowała depozyty, udzielała pożyczek, za ich pośrednictwem można było przelać pieniądze do innego miasta.

Średniowiecze

W średniowieczu, ze względu na różnorodność lokalnych systemów monetarnych, rozwinął się handel kantorami. Następnie zaczęli oddawać kapitał pieniężny na przechowanie i powierzono im dokonywanie płatności. Sklepy kantorów znajdowały się na rynkach, gdzie prowadzili handel przy stole nakrytym zielonym suknem. Kantorów we Włoszech stopniowo zaczęto nazywać bankierami.

Tak zwane montes pietatis konkurowały z działalnością indywidualnych bankierów – specjalnych banków utworzonych w różnych włoskich miastach w celu udzielania potrzebującym tanich drobnych pożyczek. Pierwsza taka instytucja powstała w Orvieto (1463), druga - w Perugii (1467).

W Genui wierzyciele, którzy udzielili kredytu rządowi Republiki Genui w związku z wojną z Algierią i Tunezją (dotyczy 1148), zawiązali spółkę, na którą republika przekazała pobór określonych podatków na zabezpieczenie odsetek i spłatę pożyczka. Ta metoda została następnie powtórzona przez następujące pożyczki; w ten sposób powstało wiele spółek osobowych, których kapitał składał się z akcji. W 1250 roku wszystkie te spółki zostały połączone w jedno.

nowy czas

Pierwsze banki, które były prekursorami nowoczesnych banków, powstały we Florencji i Wenecji (1587) na zasadzie wymiany pieniądza - wymiany pieniędzy z różnych miast i krajów. Głównymi działaniami banków było przyjmowanie depozytów gotówkowych, udzielanie pożyczek państwu, kupcom i płatności bezgotówkowe. Istotą tego ostatniego było przelanie kwoty z jednego konta na drugie w księgach bankowych w obecności obu klientów. Później na tej zasadzie organizowano banki w Amsterdamie (1609) i Hamburgu (1619) Była to prymitywna forma bankowości. Banki obsługiwały głównie handel i osadnictwo; były niewystarczająco związane z produkcją, z obiegiem kapitału przemysłowego. Nie rozwinęli tak ważnej funkcji jak emisja pieniądza kredytowego.

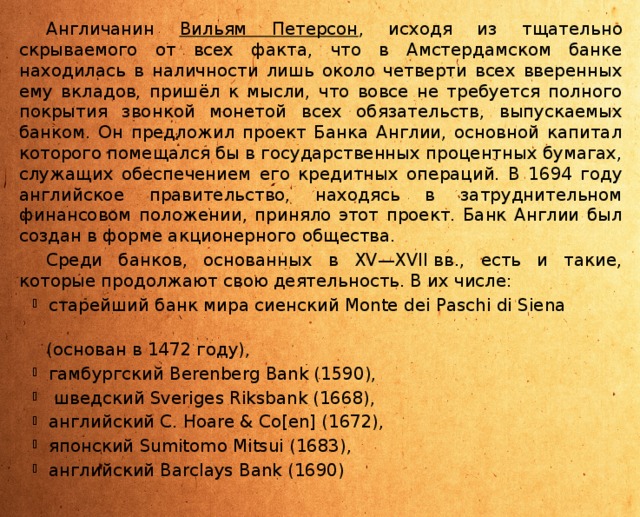

Anglik William Peterson Wychodząc z faktu, starannie ukrywanego przed wszystkimi, że tylko około jedna czwarta wszystkich powierzonych mu depozytów znajduje się w gotówce w Banku Amsterdamskim, doszedł do wniosku, że wcale nie jest to wymagane pełne pokrycie rodzaj wszystkich zobowiązań wystawionych przez bank. Zaproponował projekt Banku Anglii, którego główny kapitał byłby ulokowany w rządowych oprocentowanych papierach wartościowych, służących jako zabezpieczenie jego operacji kredytowych. W 1694 r. rząd brytyjski, będący w trudnej sytuacji finansowej, zaakceptował ten projekt. Bank Anglii został utworzony w formie spółki akcyjnej.

Wśród banków założonych w XV-XVII wieku są takie, które kontynuują swoją działalność. Pomiędzy nimi:

- najstarszy bank świata Siena Monte dei Paschi di Siena

(założony w 1472 r.),

- Bank Berenberg w Hamburgu (1590),

- szwedzki Sveriges Riksbank (1668),

- angielski C. Hoare & Co (1672),

- japoński Sumitomo Mitsui (1683),

- Angielski Barclays Bank (1690)

Pierwsze rosyjskie banki

pojawił się w 1754 roku, pierwszy

Państwowy Bank Rosji był

założona w 1860 roku, która

po reformie

Witte zmienił się w singla

centrum emisji w kraju.

Pierwsze akcyjne biura projektowe pojawiły się w 1864 roku. Produkowali głównie krótkoterminowe pożyczki dla przemysłu i handlu. Banki hipoteczne powstały w latach 70-tych. XIX w. udzielał długoterminowych kredytów zabezpieczonych gruntami i budynkami.

Aktualna pozycja

Banki nowoczesnego typu powstały na podstawie relacji związanych z potrzebami reprodukcji, obiegiem kapitału przemysłowego i handlowego. Zniszczenie gospodarki naturalnej, wzrost wymiany handlowej i towarowej gwałtownie zwiększyły znaczenie płatności gotówkowych i kredytu. Przejście do pracy najemnej na dużą skalę doprowadziło do tego, że coraz większą część dochodów wypłacano gotówką. Był regularny obieg pieniędzy, obroty i Konserwacja przejęte przez banki.

Wraz ze wzrostem wielkości produkcji i obrotu rosła rola banków we wszystkich krajach. Pojawiły się wolne środki pieniężne, które w formie pożyczek były gromadzone i kierowane do kapitalistów przemysłowych i handlowych. Wraz z rozwojem obiegu towarowo-pieniężnego we wszystkich sektorach gospodarki wpływ kapitału bankowego rósł coraz bardziej. Do wymienionych funkcji początkowych dodano nowe funkcje, w szczególności takie jak zarządzanie kapitałem oprocentowanym.

Banki, jako kolekcjonerzy i akumulatorzy kapitału, zaczęły służyć całemu procesowi produkcyjnemu i mogły na niego wpływać. Z małych instytucji przechowywania pieniędzy, od skromnych pośredników, banki stały się aktywnymi uczestnikami wzrostu kapitału przemysłowego i aktywnymi stymulatorami rozwoju produkcji społecznej.

Oprócz tradycyjnych zadań banków – organizacji obiegu pieniężnego i stosunków kredytowych – ich funkcje obejmują również finansowanie gospodarki narodowej, operacje ubezpieczeniowe, skup i sprzedaż papierów wartościowych, a w niektórych przypadkach transakcje pośrednictwa, operacje inwestycyjne, nabycie zobowiązań z tytułu gwarancji. Ponadto instytucje kredytowe udzielają konsultacji, uczestniczą w dyskusji nad narodowymi programami gospodarczymi oraz prowadzą statystyki.

Ewolucja finansów i systemu bankowego doprowadziła do wszechobecności płatności bezgotówkowych, co znacząco zmieniło charakter operacji bankowych. Pieniądzem stały się nie tylko gotówka, ale także długi bankowe wobec klientów, jak w formie rachunki na kontach klientów oraz w formie paragony bankowe - banknoty .

Pożyczając, banki mogą tworzyć nowe pieniądze. W istocie, przy płatnościach bezgotówkowych jako pieniądzach bank przenosi na pożyczkobiorcę swoje zobowiązanie do zapłaty – pożyczkobiorca staje się dłużnikiem banku, a bank jest dłużnikiem pożyczkobiorcy. Ogólna równowaga nie jest zachwiana [ale długi bankowe pełnią rolę pieniądza i nimi spłacamy swoje zobowiązania.

Bank centralny może ograniczyć całkowitą kwotę kredytu w gospodarce, ustalając rezerwy obowiązkowe.

Rodzaje banków

Wyróżnić:

- banki centralne, które państwowa regulacja bankowość i podaż pieniądza.

- banki komercyjne zaangażowane w przedsiębiorczą działalność bankową;

- banki uniwersalne, przeprowadzają wszystkie główne rodzaje operacji bankowych;

- banki inwestycyjne specjalizują się w inwestycjach, najczęściej w papiery wartościowe;

- kasy oszczędnościowe, specjalizują się w pozyskiwaniu środków od ludności;

- banki wyspecjalizowane, specjalizują się w jednej lub kilku operacjach bankowych.

Czasami wyróżnia się:

- „Bank Detaliczny” („Bank Detaliczny”) – skoncentrowany na pracy z osobami fizycznymi.

- „Captive Bank” („Pocket Bank”) - bank zależny o dużej strukturze przemysłowej lub bankowej, którego głównym celem jest obsługa operacji spółki dominującej.

rola banku we współczesnej gospodarce

Główne funkcje Banku Centralnego to:

1) monetarna regulacja gospodarki;

2) emisja pieniądza kredytowego;

3) kontrolę działalności instytucji kredytowych;

4) gromadzenie i przechowywanie rezerw gotówkowych innych instytucji kredytowych;

5) kredytowanie banków komercyjnych (refinansowanie);

6) rządowe usługi kredytowo-rozliczeniowe;

7) przechowywanie oficjalnych rezerw złota i dewiz;

główna funkcja bank centralny to regulacja kredytowa.

Operacje bankowe

Operacje bankowe dzielą się na pasywne i aktywne.

Operacje pasywne nazywamy operacjami, poprzez które banki tworzą zasoby kapitału pieniężnego, operacje aktywne to operacje, poprzez które wykorzystują te zasoby w celu osiągnięcia zysku [ .

Transakcje bankowe obejmują:

- przyciąganie środków od osób fizycznych i osoby prawne w lokatach i lokatach (na żądanie i przez określony czas);

- lokowanie pozyskanych środków we własnym imieniu i na własny koszt;

- otwieranie i prowadzenie rachunków bankowych osób fizycznych i prawnych;

- dokonywanie rozliczeń w imieniu osób fizycznych i prawnych, w tym banków korespondentów, na ich rachunkach bankowych;

- inkasa środków, weksli, dokumentów płatniczych i rozliczeniowych oraz obsługa kasowa osób fizycznych i prawnych;

- skup i sprzedaż walut obcych w formie gotówkowej i bezgotówkowej;

- przyciąganie do złóż i umieszczanie metali szlachetnych;

- wystawianie gwarancji bankowych;

- realizacja przekazów pieniężnych w imieniu osób fizycznych bez otwierania rachunków bankowych (z wyjątkiem przekazów pocztowych).

System bankowy

System bankowy- zbiór różnych typów banków krajowych i instytucji kredytowych działających w ramach wspólnego mechanizmu monetarnego.

System bankowy obejmuje: Bank centralny , sieć banków komercyjnych i inni centra rozliczeń kredytowych .

Bank centralny prowadzi politykę emisyjną i walutową państwa, jest rdzeniem systemu rezerw.

Banki komercyjne prowadzą wszystkie rodzaje operacji bankowych.

Struktura systemu bankowego

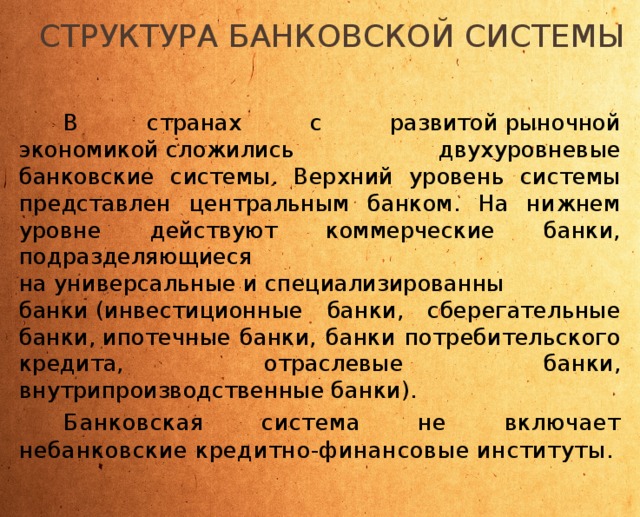

W krajach o rozwiniętych gospodarkach rynkowych rozwinęły się dwupoziomowe systemy bankowe. Najwyższy poziom systemu reprezentuje bank centralny. Na niższym poziomie znajdują się banki komercyjne, podzielone na banki uniwersalne i specjalistyczne (banki inwestycyjne, kasy oszczędnościowe, banki hipoteczne, banki kredytów konsumenckich, banki branżowe, banki wewnątrzprodukcyjne).

System bankowy nie obejmuje pozabankowych instytucji kredytowych i finansowych.

Rodzaje systemów bankowych

Praktyka międzynarodowa zna kilka rodzajów systemów bankowych:

- scentralizowany system bankowości dystrybucyjnej;

- system bankowości rynkowej;

- system bankowy w okresie przejściowym.

Dystrybucyjny (scentralizowany) system bankowy: państwo jest jedynym właścicielem, państwowy monopol na tworzenie banków, jednopoziomowy system bankowy, polityka jednego banku, państwo odpowiada za zobowiązania banków, banki są podporządkowane rządu, szefa banku wyznaczają władze centralne lub samorządowe wyższych rządów. Działalność bankową regulują dokumenty prawne.

system typu rynkowego charakteryzuje się brakiem monopolu państwa na działalność bankową. Konkurencja bankowa jest typowa dla systemu bankowego w warunkach rynkowych. Funkcje wydawania i pożyczania są od siebie oddzielone. Emisja pieniądza jest skoncentrowana w banku centralnym, udzielanie pożyczek przedsiębiorstwom i ludności jest realizowane przez różne banki biznesowe – komercyjne, hipoteczne, oszczędnościowe itp. Banki komercyjne nie odpowiadają za zobowiązania państwa, tak jak państwo nie odpowiada za zobowiązania banków komercyjnych.

infrastruktura bankowa

Banki, jako elementy systemu bankowego, mogą się pomyślnie rozwijać tylko we współpracy z innymi elementami, a przede wszystkim z infrastrukturą bankową. Do elementów infrastruktury bankowej należą:

- normy prawne (określające status instytucji kredytowej, wykaz wykonywanych przez nią czynności);

- wewnętrzne zasady przeprowadzania transakcji (egzekwowanie wykonania aktów prawnych oraz ochrona interesów deponentów, klientów banku, jego własne interesy ogólnie wsparcie metodologiczne);

- budowa bazy księgowej, sprawozdawczej, analitycznej (komputerowe przetwarzanie danych, zarządzanie działalnością banku w oparciu o nowoczesne systemy komunikacji);

- struktura aparatu zarządzania bankiem.

Pomimo tego, że banki istnieją od dawna, pytanie o istotę banku jest dyskusyjne. Wyróżnia się następujące główne aspekty działalności banków:

- magazyn pieniędzy;

- instytucja, organizacja;

- organ zarządzający gospodarką;

- agent wymiany;

- firma kredytowa.

Nowa encyklopedia ekonomiczna podaje następującą definicję: „Bank to:

- system służący do gromadzenia (pieniądze, informacje itp.);

- organizacja kredytowa i finansowa, która gromadzi fundusze i oszczędności, udziela pożyczek, przeprowadza rozliczenia gotówkowe, wystawia i rejestruje weksle i inne papiery wartościowe, emituje pieniądze, transakcje złotem, walutą obcą i inne funkcje.

W prawo federalne„O bankach i działalności bankowej” koncepcja banku jest następująca: „Bank to instytucja kredytowa, która ma wyłączne prawo do wykonywania łącznie następujących operacji bankowych: przyciągania środków od osób fizycznych i prawnych do depozytów, lokowanie tych środków we własnym imieniu i na własny koszt na warunkach spłaty, płatności, pilności, otwierania i prowadzenia rachunków bankowych osób fizycznych i prawnych.

Nowoczesny teoria ekonomiczna uważa banki za szczególny rodzaj pośredników finansowych. Banki jako specjalni pośrednicy finansowi charakteryzują się następującymi istotnymi cechami:

Po pierwsze, jak wszyscy pośrednicy finansowi, wymieniają zobowiązania dłużne, tj. banki emitują własne obligacje dłużne, a zgromadzone na tej podstawie środki lokowane są we własnym imieniu w obligacje dłużne emitowane przez innych emitentów;

po drugie, banki tworzą własne zobowiązania w oparciu o wysoce płynne i stałe depozyty. Działając jako pośrednik finansowy, banki zaciągają bezwarunkowe zobowiązania z ustaloną kwotą zadłużenia wobec osób prawnych i osób fizycznych;

po trzecie, banki jako depozytariusze pośrednicy finansowi wysoki poziom„dźwignia finansowa”, tj. Akcje pożyczone pieniądze w konstrukcji pasywnej. Banki tworzą zasoby kredytowe głównie kosztem pożyczonych środków, co uzależnia je od czynników zewnętrznych i wewnętrznych oraz wymusza specjalny system nadzoru bankowego banku centralnego i innych organów;

po czwarte, banki mają prawo otwierać i prowadzić rachunki rozliczeniowe, bieżące, walutowe i inne, wydawać bezgotówkowe środki płatnicze i na tej podstawie zapewniać funkcjonowanie systemu płatniczego.

Banki lubią pośrednicy finansowi, przyjmowanie wpłat gotówkowych od różnych podmiotów stosunków gospodarczych, pożyczanie ich innym podmiotom na różne terminy. Ci pierwsi mogą zwrócić pieniądze na żądanie lub bez wypowiedzenia, ci drudzy zazwyczaj potrzebują pieniędzy na długi okres. Są podmioty, które mają pieniądze, które chcą pożyczyć, ale też chcą je odzyskać, gdy będą ich potrzebować. Jednocześnie istnieją podmioty, które chcą pożyczyć pieniądze, ale pod warunkiem, że zwrócą pieniądze dopiero po określonym czasie. Oczywiste jest, że te dwie grupy nie mogą bezpośrednio zajmować się sobą. Funkcja banku polega na zamianie depozytów krótkoterminowych na kredyty długoterminowe. Bank pełni rolę pośrednika, przyjmując depozyty, płacąc od nich odsetki i udzielając pożyczek, obciążając kredytobiorców wyższymi stopami procentowymi. Tym samym bank zwalnia deponenta z konieczności badania wiarygodności kredytobiorcy.

Można więc wyróżnić następujące funkcje banku:

- gromadzenie środków;

- transformacja zasobów;

- regulacja obiegu pieniądza.

Celem banków w obsłudze pożyczkobiorców i deponentów jest osiągnięcie zysku iw tym charakterze są one podobne do każdej organizacji komercyjnej. Jak więcej pieniędzy banki mogą pożyczać, tym większy zysk uzyskają. Bank nie może jednak pożyczać wszystkich środków, które otrzymuje z depozytów, ponieważ musi posiadać wystarczającą ilość środków w postaci płynnej, aby móc spełnić wymagania deponentów w zakresie spłaty. Na tym polega dylemat bankiera: im bardziej płynna forma utrzymywania środków, tym niższa stopa zwrotu. Posiadanie gotówki, np. najbardziej płynna forma aktywów, nie przynosi bankowi zysku.

Dlatego bank do samego końca musi zachować pewne proporcje w równowadze między maksymalizacją akcji kredytowej a minimalizacją płynności. niski poziom w którym można bezpiecznie pracować. W pewnym stopniu zadanie to ułatwiają kontrole urzędowe, ale banki wciąż mają duże pole do działania. Konflikt rentowności i wymagań płynnościowych można postrzegać jako bezpośredni skutek zderzenia interesów dwóch grup dających bankowi zasoby finansowe: akcjonariuszy i deponentów. Akcjonariusze wspólnie posiadają majątek bankowy i są zainteresowani uzyskiwaniem dochodów z zainwestowanego kapitału. Deponenci zapewniają większość środków wykorzystywanych przez bank i żądają zabezpieczenia oraz możliwości wypłaty środków z kont oszczędnościowych bez uprzedzenia. dobry bank musi być w stanie pogodzić interesy tych grup, w przeciwnym razie straci inwestorów lub udziałowców.

Rolą banków jest zapewnienie koncentracji wolnego kapitału i zasobów niezbędnych do reprodukcji prostej i rozszerzonej, usprawnienie i racjonalizacja obiegu pieniądza.

Rodzaje i formy banków

System bankowy jako całość stale rozwijających się i współpracujących ze sobą instytucji finansowych i kredytowych, wykonujących operacje bankowe zarówno w całości, jak i w części, w zależności od kryterium oceny, można sklasyfikować następująco:

- na forma własności przydzielać banki państwowe, akcyjne, spółdzielcze i mieszane. W wielu krajach kapitał banku centralnego należy w całości do państwa (Rosja, Francja), czasami do państwa należy około 50% (Japonia, Szwajcaria);

- na forma prawna banki dzielą się na otwarte i zamknięte spółki akcyjne oraz spółki z ograniczoną odpowiedzialnością;

- na cel funkcjonalny - emitowanie (wydawanie pieniędzy do obiegu), banki depozytowe - ich główną działalnością jest przyjmowanie depozytów od ludności; banki komercyjne zaangażowane we wszelkie operacje dozwolone przez prawo;

- na charakter wykonywanych operacji banki dzielą się na uniwersalne i specjalistyczne. Jeśli banki uniwersalne są bardziej typowe dla Europy (redukcja ryzyka), to dla USA są wyspecjalizowane, ponieważ uważa się, że specjalizacja zwiększa poziom obsługi klienta, obniża koszty operacji bankowych;

- na liczba oddziałów- bezoddziałowe i wielooddziałowe;

- na sektor usług— regionalne, międzyregionalne, krajowe, międzynarodowe; banki miejskie mają również charakter regionalny,

- na skala działalności - małe, średnie, duże, konsorcja, stowarzyszenia międzybankowe.

Oddzielnie przydzielone banki specjalny cel którzy wykonują operacje na polecenie władz władza wykonawcza, są autoryzowanymi bankami, finansują programy rządowe.

Do elementów systemu bankowego należą również: infrastruktura bankowa - przedsiębiorstwa i usługi świadczące usługi informacyjne, metodologiczne, naukowe, kadrowe, komunikacyjne dla banków.

Banki są centrum systemu finansowego.

Bank- specjalna instytucja kredytowa specjalizująca się w gromadzeniu środków i lokowaniu ich we własnym imieniu w celu osiągnięcia zysku.

Główny cel banku

- pośrednictwo w przepływie środków od wierzycieli do pożyczkobiorców oraz w płatnościach. W efekcie wolna gotówka zamieniana jest na kapitał pożyczkowy, który przynosi odsetki.Działając w dziedzinie wymiany, bank reguluje obieg pieniądza w formie gotówkowej i bezgotówkowej.

Główne funkcje banków:

- przyciąganie (akumulację) środków i ich przekształcanie w kapitał pożyczkowy;

- pobudzenie oszczędności w gospodarka narodowa;

- pośrednictwo kredytowe;

- pośrednictwo w płatnościach;

- tworzenie kredytowych środków obiegu;

- pośrednictwo na giełdzie (w transakcjach papierami wartościowymi);

- świadczenie usług doradczych, informacyjnych i innych.

Banki nie tylko tworzą własne środki, ale zapewniają wewnętrzną akumulację środków na rozwój gospodarki kraju. Zachęty do oszczędzania wolnych środków ludności i akumulacji kapitału zapewnia elastyczna polityka depozytowa banku przy sprzyjającej sytuacji makroekonomicznej w kraju.

Polityka stymulująca wskazuje:

- ustalanie atrakcyjnego oprocentowania depozytów;

- wysokie gwarancje bezpieczeństwa środków deponentów;

- odpowiednio wysoki rating wiarygodności banku oraz dostępność informacji o jego działalności;

- różnorodne usługi depozytowe.

Pośrednictwo kredytowe- najważniejsza funkcja banku jako instytucji kredytowej. Zapewnia efektywną redystrybucję środków finansowych w gospodarce narodowej na zasadach spłaty, pilności i płatności. Operacje kredytowe są głównym źródłem dochodów banku.

Pośrednictwo w płatnościach- pierwotna i podstawowa funkcja banków. W gospodarce rynkowej wszystkie podmioty gospodarcze, niezależnie od formy własności, posiadają rachunki rozliczeniowe w bankach, za pośrednictwem których dokonywane są wszelkie płatności bezgotówkowe. Banki są odpowiedzialne za terminową realizację dyspozycji swoich klientów w zakresie dokonywania płatności.

Tworzenie kredytowych środków obiegu to proces produkcji pieniądza przez system bankowy. Jest w stanie poszerzyć kredyty i depozyty poprzez pomnożenie bazy monetarnej. Taki rozbudowa podaż pieniądza nazywa efekt mnożnikowy.

Zrozumienie tego procesu wymaga zrozumienia głównych rodzajów operacji bankowych. Wszystkie operacje są podzielone w pasywny oraz aktywny, co znajduje odzwierciedlenie w bilansie banku.

Przez odpowiedzialność banki odzwierciedlają przyciąganie środków - tworzenie depozytów, i dla zasobu- ich lokowanie poprzez udzielanie pożyczek lub inwestowanie np. w papiery wartościowe.

Wszystkie środki mobilizowane przez banki na rynku finansowym są jego zasobami, a część z nich, którą można przeznaczyć na prowadzenie aktywnej działalności, nazywa się bezpłatna rezerwa(lub zasób kredytowy).

Tym samym działalność banków ma niezwykle ważne znaczenie społeczne. Banki organizują proces monetarny i emitują banknoty.

Specyficznym wynikiem działalności bankowej jest produkt bankowy.

produkt bankowy- są to specjalne usługi świadczone przez bank klientom oraz wydawane przez niego gotówkowe i bezgotówkowe środki płatnicze. Specyfika produktu bankowego polega na jego niematerialnej zawartości i ograniczonym zakresie obiegu pieniężnego.

Rodzaje banków

Należy wyróżnić następujące główne typy banków: banki emisyjne, banki komercyjne (banki wyspecjalizowane, banki księgowo-depozytowe, kasy oszczędnościowe, banki hipoteczne, banki spółdzielcze, banki użyteczności publicznej). W zdecydowanej większości krajów bankiem emisyjnym jest bank centralny kraju.

W nowoczesnych systemach bankowych krajów rozwiniętych istnieją dwa główne typy banków:

Grupa banków komercyjnych w różnych krajach rozwiniętych obejmuje: cała linia instytucje o różnych strukturach i różnych stosunkach własnościowych. Nie interpretowane w ten sam sposób różnych krajów oraz samo pojęcie „banków komercyjnych”. Ich główną różnicą od centralnych są prawa do emisji banknotów. Istnieją dwa rodzaje banków komercyjnych: banki uniwersalne i specjalne.

Banki uniwersalne wykonywać wszystkie lub prawie wszystkie rodzaje operacji bankowych: udzielanie pożyczek zarówno krótkoterminowych, jak i długoterminowych; operacje na papierach wartościowych, przyjmowanie wszelkiego rodzaju depozytów, świadczenie wszelkiego rodzaju usług itp.

specjalny bank wręcz przeciwnie, specjalizuje się w jednym lub kilku rodzajach operacji bankowych. W niektórych krajach przepisy bankowe uniemożliwiają lub po prostu zabraniają bankom przeprowadzania szerokiego zakresu operacji. Jednak zyski banków z niektórych operacji specjalnych mogą być tak duże, że działania w innych obszarach stają się zbędne.

Dominację jednego typu banków w systemie kredytowym danego kraju należy rozumieć jako trend. W niektórych krajach, w których dominują np. banki uniwersalne, istnieje wiele banków specjalnych. Odwrotnie, w krajach zdominowanych przez banki specjalistyczne, szczególnie ostatnie lata, rośnie tendencja do uniwersalizacji. Dzieje się tak zarówno w wyniku liberalizacji prawa bankowego w poszczególnych krajach, jak i obchodzenia przez banki obowiązujących przepisów. Przykładem jest praktyka tworzenia niezależnych banków specjalnych należących do dużych banków i poszerzania zakresu działalności bankowej tych ostatnich. Kraje, w których dominuje zasada specjalizacji banków, to Wielka Brytania, Francja, USA, Włochy oraz, z zastrzeżeniem, Japonia. Zasada uniwersalizacji dominuje w Szwajcarii, Niemczech i Austrii. Jednak w wielu krajach rozwiniętych różnice statystyczne między tymi dwoma typami banków stają się coraz bardziej niejasne i kontrowersyjne, ponieważ nawet w tych krajach, w których według statystyk dominują banki specjalne, w rzeczywistości wiele z nich stało się już bankami uniwersalnymi . W każdych odsłoniętych przeszkodach władze publiczne na drodze uniwersalizacji są luki. W USA jest holdingi bankowe. Podobne przykłady istnieją w innych krajach. Na przykład system bankowy w Hongkongu ma trzy poziomy, na które składają się trzy rodzaje instytucji bankowych, a mianowicie: banki licencjonowane, banki z ograniczonym dostępem i firmy wycofujące którzy są upoważnieni do przyjmowania depozytów od ludności.

Trzeci rodzaj instytucji bankowych do wycofywania depozytów działa z różnymi ograniczeniami. Tylko banki licencjonowane i banki z ograniczoną licencją mogą być nazywane bankami.

Banki rozpoczęły się w XII wieku. zmieniła się działalność, której funkcje obejmowały wymianę pieniędzy za opłatą. Następnie rozszerzyli swoją działalność przyjmując depozyty na przechowanie. W 1587 r. w Wenecji otwarto pierwszy publiczny bank, co zapoczątkowało tworzenie banków w całej Europie. Pierwsze banki państwowe w Rosji pojawiły się w 1754 roku.

Są to instytucje, które łączą gotówkę i oszczędności. Działalność bankowa zawiera następujące aspekty:

1) banki pełnią funkcję pośredników finansowych – przyjmują depozyty;

2) banki koncentrują znaczną część wolnego kapitału dostępnego w kraju;

3) banki kupują i sprzedają akcje;

4) banki przekazują kapitał w ręce przedsiębiorców, którzy potrzebują zwiększyć obroty;

5) banki udzielają kredytów osobom fizycznym;

6) banki posiadają przedsiębiorstwa przemysłowe.

System bankowy

Państwo obejmuje Bank Centralny, banki państwowe i komercyjne, specjalne instytucje finansowe (ubezpieczenia, hipoteki, oszczędności).Bank centralny

stoi na czele systemu kredytowego każdego państwa. Historycznie wyłoniło się jako centrum emisji i nadal zajmuje szczególną pozycję w gospodarce. Główna funkcja Banku Centralnego jest prowadzenie ogólnokrajowej polityki pieniężnej. Jego klientami są banki komercyjne, organizacje rządowe, instytucje kredytowe. Ponadto, aby Funkcje Banku Centralnego to::1) emisja pieniędzy;

2) Bank Centralny pełni funkcję banku banków – każdy Bank komercyjny musi utrzymywać określoną kwotę na rachunku rezerwowym (rezerwy obowiązkowe - 15-20% kwoty depozytów);

3) Bank Centralny udziela wsparcia kredytowego bankom komercyjnym i reguluje ich działalność;

4) Bank Centralny jest bankierem i wierzycielem państwa - realizuje kasową egzekucję budżetu poprzez finansowanie wydatków publicznych, zarządza długiem publicznym, przechowuje i tworzy rezerwy złota i dewiz, działa w imieniu państwa w międzynarodowych organizacjach finansowych .

Wszystkie funkcje Banku Centralnego są ze sobą ściśle powiązane, stwarzają obiektywne warunki regulacji całego systemu monetarnego kraju.

Banki komercyjne

Koncentrują większość środków kredytowych, prowadzą rozliczenia bankowe, udzielają pożyczek podmiotom gospodarczym oraz świadczą usługi finansowe przedsiębiorstwom i społeczeństwu. Zasoby banków komercyjnych tworzone są z funduszy własnych i pożyczonych. Zasoby własne obejmują kapitał autoryzowany, rezerwowy i zysk, a przyciągnięte - depozyty na żądanie, lokaty terminowe i oszczędnościowe, kredyty międzybankowe.Banki komercyjne wykorzystują otrzymane środki na kredytowanie przedsiębiorstw i ludności, przeprowadzanie transakcji papierami wartościowymi oraz inwestowanie. Ponadto prowadzą rozliczenia gotówkowe, transakcje walutowe i nieruchomościami.

Jest to pożyczka w formie gotówkowej lub towarowej, udzielana pożyczkobiorcy przez pożyczkodawcę na zasadzie spłaty. Przeznaczyć dwa rodzaje pożyczek(Rys. 10.1  ).

).

kredyt komercyjny

- pożyczanie sobie nawzajem przez przedsiębiorców przy zakupie i sprzedaży towarów poprzez weksel własny.Kredyt bankowy dzieli się również na kilka rodzajów (rys. 10.2  ).

).

Pożyczka rolnicza

- inwestycje w rolnictwo. - pożyczka długoterminowa pod zastaw nieruchomości.Pożyczka państwowa- kredytobiorcą lub wierzycielem są władze państwowe i samorządowe w stosunku do obywateli i osób prawnych.

Kredyt międzynarodowy- relacje między państwami, międzynarodowymi bankami i korporacjami.

Miejsce i rolę kredytu w gospodarce wyznaczają pełnione przez niego funkcje:

1) jest warunkiem redystrybucji czasowo wolnych środków pieniężnych z jednego obszaru działalności gospodarczej na inny, zapewniający wyższy zysk;

2) przyczynia się do koncentracji kapitału, który jest warunek konieczny stabilny rozwój gospodarki;

3) kosztem kredytu, brak własnego kapitał obrotowy podmioty gospodarki, zapewniające przyspieszenie obrotu kapitałowego;

4) w sferze obiegu pieniężnego zastępuje płatności gotówkowe bezgotówkowymi, upraszczając mechanizm stosunków gospodarczych.

Papiery wartościowe

papier zabezpieczający- jest to sprzedany i kupiony dokument finansowy, który poświadcza prawa własności właściciela i daje mu możliwość uzyskania określonego dochodu. Główne właściwości papierów wartościowych są:

zbywalność – możliwość kupna i sprzedaży na rynku oraz pełnienie roli instrumentu płatniczego;

dostępność do obiegu cywilnego- umiejętność bycia obiektem różnych stosunków obywatelskich;

standaryzacja – obecność standardowych treści (prawa, formularze, zasady rachunkowości, rodzaje uczestników, miejsca obrotu);

dokumentacja- dostępność niezbędnych szczegółów;

uznanie państwowe- zapewnia zaufanie kupujących;

rentowność – zdolność do otrzymywania dywidend lub odsetek;

płynność - możliwość szybkiej sprzedaży i zamiany na gotówkę.

Papiery wartościowe mają nominalny