Funkcje banków komercyjnych nie mają zastosowania. Bank komercyjny: funkcje, zasady działania, klasyfikacja, działalność

Przeczytaj także

Bank Centralny Federacji Rosyjskiej jest głównym bankiem w rosyjskim systemie bankowym. Aby osiągnąć swoje cele - chronić i zapewnić stabilność rubla, rozwijać się i umacniać system bankowy, zapewniający sprawne i nieprzerwane funkcjonowanie systemu płatniczego - Bank Rosji pełni pewne funkcje. Do ich realizacji można wykorzystać różne metody. Funkcje Banku Rosji obejmują::

1. Opracowanie i wdrożenie, we współpracy z Rządem Federacji Rosyjskiej, jednolitej polityki pieniężnej państwa mające na celu ochronę i zapewnienie stabilności rubla. Odbywa się to następującymi metodami:

· polityki rachunkowości i refinansowania(kredytowanie przez Bank Centralny Federacji Rosyjskiej bankom komercyjnym, w tym rozliczanie i redyskonta weksli), ponieważ Bank Rosji jest pożyczkodawcą ostatniej instancji;

· zmiana oprocentowania operacji Banku Rosji- można ustawić jedną lub więcej stóp procentowych na różne rodzaje transakcje lub prowadzić politykę stóp procentowych bez ustalania stóp procentowych;

· polityka otwartego rynku- obejmuje kupno i sprzedaż rządowych papierów wartościowych w celu zwiększenia lub zmniejszenia podaży pieniądza w gospodarce;

· polityka minimalnych rezerw- oznacza, że każdy bank komercyjny musi przekazać do Banku Centralnego Federacji Rosyjskiej określoną kwotę pożyczonej pożyczki Pieniądze. Wysokość rezerw obowiązkowych jako procent zobowiązań instytucji kredytowej (nie może przekraczać 20%), a także procedurę ich deponowania w Banku Rosji ustala Rada Dyrektorów Banku Centralnego Rosji Federacja;

· emisja obligacji umieszczane i sprzedawane tylko pomiędzy instytucjami kredytowymi;

· interwencje walutowe- kupno i sprzedaż walut obcych na rynku walutowym w celu wpłynięcia na kurs rubla, a także łączny popyt i podaż pieniądza.

2. Emisja monopolu gotówki i organizacja ich obiegu. Decyzję o emisji i wycofaniu nowych banknotów i monet podejmuje Rada Dyrektorów Banku Rosji, zatwierdza również nominały i próbki nowych banknotów oraz informuje o swojej decyzji Rząd Federacji Rosyjskiej. Wyemitowane banknoty i monety są bezwarunkowym zobowiązaniem Banku Rosji i są zabezpieczone wszystkimi jego aktywami. Wymagane jest ich zaakceptowanie nominał do wszystkich rodzajów płatności, do uznawania rachunków, depozytów i przelewów w całej Federacji Rosyjskiej. Ta funkcja realizowane następującymi metodami:

Właściwie wydanie gotówki- operacja pozyskiwania funduszy, która umożliwia Bankowi Centralnemu Federacji Rosyjskiej zwiększenie funduszy w razie konieczności rozszerzenia i prowadzenia aktywnej działalności;

· prognozowanie przepływów pieniężnych;

· organizacja produkcji, transportu, przechowywania banknotów i monet;

· ustalenie oznak niewypłacalności banknotów oraz trybu wymiany uszkodzonych banknotów i monet;

· określenie trybu przeprowadzania transakcji gotówkowych.

3. Pełnienie funkcji pożyczkodawcy ostatniej instancji dla instytucji kredytowych. Bank Rosji ma prawo udzielać rosyjskim i zagranicznym instytucjom kredytowym, Rządowi Federacji Rosyjskiej pożyczek na okres nieprzekraczający jednego roku, zabezpieczonych papierami wartościowymi i innymi aktywami, o ile nie ustalono inaczej prawo federalne o budżecie federalnym. Emituje w kolejności udzielania kredytów bankom komercyjnym.

4. Ustalenie zasad dokonywania rozliczeń w Federacja Rosyjska . Bank Centralny Federacji Rosyjskiej zajmuje się kontrolą, regulacją i licencjonowaniem systemów rozrachunkowych i rozliczeniowych w Federacji Rosyjskiej. Realizuje rozliczenia międzybankowe poprzez system rozliczeń brutto w czasie rzeczywistym, na który przypada większość rozliczeń (do 70%). Zdefiniowane prawnie ogólne warunki realizacja płatności w ciągu dwóch dni roboczych na terenie Federacji Rosyjskiej i pięciu dni na terenie Federacji Rosyjskiej.

5. Ustalenie zasad wykonywania czynności bankowych. Bank Centralny ma prawo do tworzenia zasad finansowania, udzielania pożyczek, rozliczeń i operacji gotówkowych instytucji kredytowych.

6. Prowadzenie rachunków budżetów wszystkich poziomów system budżetowy RF. Wyprodukowane przez Bank Centralny Federacji Rosyjskiej w drodze rozliczeń w imieniu uprawnionych organów władza wykonawcza oraz państwowe fundusze pozabudżetowe, które odpowiadają za organizację wykonania i wykonanie budżetów.

7. Efektywne zarządzanie rezerwami złota i walutami Banku Rosji.

8. Realizacja rejestracja państwowa instytucje kredytowe, wydawanie i cofanie licencji instytucji kredytowych i organizacji zaangażowanych w ich kontrolę. Bank Centralny jako bank banków sprawuje kontrolę nad systemem bankowym, która rozpoczyna się od momentu zarejestrowania organizacji kredytowych i wydania im zezwolenia na prowadzenie działalności bankowej. Bank Centralny Federacji Rosyjskiej powinien mieć pełna informacja istniejących instytucji kredytowych i ich działalności. Bank Rosji określa główne warunki, zasady, procedurę licencjonowania i rejestracji instytucji kredytowych, a także dokumenty wymagane do uzyskania licencji, rejestruje instytucje kredytowe w Państwowej Księdze Rejestracyjnej Instytucji Kredytowych, wydaje licencje i je cofa. Bank Centralny prowadzi politykę antymonopolową, kontrolując po pierwsze wielkość udziałów w instytucjach kredytowych (nie więcej niż 25% kapitału własnego), a po drugie udział kapitału zagranicznego.

9. sprawowanie nadzoru nad działalnością instytucji kredytowych w celu utrzymania stabilności systemu bankowego chronić interesy deponentów i wierzycieli. Sprawuje stały nadzór nad przestrzeganiem przez instytucję kredytową ustawodawstwa bankowego, przepisów Banku Rosji, w szczególności ustanowionych przez nią standardów ekonomicznych. Jednocześnie nie ingeruje w działalność operacyjną instytucji kredytowej.

10. Rejestracja emisji papierów wartościowych przez instytucje kredytowe.

11. Wykonywanie samodzielnie lub w imieniu Rządu Federacji Rosyjskiej wszystkich rodzajów operacji bankowych niezbędnych do realizacji jego głównych zadań. Bank Centralny Federacji Rosyjskiej wykorzystuje zarówno operacje pasywne do pozyskiwania środków, jak i operacje aktywne do lokowania środków. Operacje pasywne obejmują emisję banknotów, operacje depozytowe, otwieranie i prowadzenie rachunków Rządu Federacji Rosyjskiej, banków zagranicznych i organizacji kredytowych, emisję własnych papierów wartościowych, tworzenie kapitału własnego i rezerw. Czynne operacje obejmują udzielanie pożyczek, operacje księgowe, operacje na papierach wartościowych.

12. Organizacja i wdrażanie regulacji walutowych i kontroli walutowej.

13. Ustalenie procedury dokonywania rozliczeń z organizacje międzynarodowe, państw obcych, a także z osobami prawnymi i osobami fizycznymi. Bank Rosji wydaje zezwolenia na tworzenie banków z udziałem kapitału zagranicznego i oddziałów banków zagranicznych, ustala i publikuje oficjalne notowania walut obcych w stosunku do rubla, otwiera przedstawicielstwa w obcych krajach.

14. Ustalanie zasad księgowość i sprawozdawczość dla systemu bankowego Federacji Rosyjskiej.

16. Opracowanie prognozy bilansu płatniczego Federacji Rosyjskiej i organizacja przygotowania bilansu płatniczego Federacji Rosyjskiej. Aby kontrolować stan handel zagraniczny, płatności i rezerwy walutowe Bank Centralny sporządza bilans płatniczy Federacji Rosyjskiej, który odzwierciedla wszystkie wpływy i płatności w walucie obcej. Z reguły powinny być równe, ale w większości przypadków tak nie jest, więc Bank Centralny, korzystając ze swoich uprawnień, ma możliwość zrównoważenia tego poprzez prowadzenie polityki restrykcji walutowych, polityki deflacyjnej lub polityki interwencji walutowej, co prowadzi do zmian wskaźników walutowych i wpływa na bilans.

17. Ustalenie trybu i warunków realizacji przez kantory czynności w zakresie organizowania operacji skupu i sprzedaży walut obcych, wydawania, zawieszania i cofania zezwoleń kantorów na organizację operacji skupu i sprzedaży walut obcych.

18. Analiza i prognozowanie stanu gospodarki rosyjskiej jako całości i według regionów, przede wszystkim relacji monetarnych, monetarnych, finansowych i cenowych, publikacja odpowiednich materiałów i danych statystycznych. Bank Rosji corocznie, nie później niż 1 października, składa Duma Państwowa projekt głównych kierunków jednolitej polityki pieniężnej państwa na nadchodzący rok i nie później niż 1 grudnia - główne kierunki odzwierciedlające analizę stanu i prognozy rozwoju gospodarki Federacji Rosyjskiej; oraz główne parametry i instrumenty polityki pieniężnej. Bank Rosji publikuje zbiorcze informacje statystyczne i analityczne dotyczące systemu bankowego Federacji Rosyjskiej.

19. Dokonywanie wpłat na depozyty osoby fizyczne w upadłych bankach nie uczestniczących w systemie obowiązkowe ubezpieczenie depozyty osób fizycznych w bankach Federacji Rosyjskiej.

Bank komercyjny to instytucja kredytowa, która ma wyłączne prawo do wykonywania następujących operacji bankowych: pozyskiwania środków na lokaty, lokowania tych środków w imieniu własnym i na własny koszt na warunkach spłaty, płatności i pilności, jak oraz otwieranie i prowadzenie rachunków bankowych osób fizycznych i prawnych.

Głównym celem funkcjonowania banków komercyjnych jest maksymalizacja zysków.

Funkcje banku komercyjnego obejmują:

1. Pośrednictwo w kredycie. Przejawia się to w zdolności banków do pośredniczenia między tymi podmiotami gospodarczymi a ludnością, które mają czasowo wolne środki pieniężne, a tymi, którzy ich potrzebują. Zasoby pieniężne przedsiębiorstw uwalniane w procesie obiegu, oszczędności i oszczędności ludności są gromadzone przez banki, zamieniane na kapitał pożyczkowy i przekazywane pożyczkobiorcom zgodnie z podstawowymi zasadami kredytowania.

2. Pośrednictwo w płatnościach pomiędzy niezależnymi podmiotami oraz w transakcjach papierami wartościowymi. Bank komercyjny realizuje w imieniu swoich klientów transakcje związane z rozliczeniami i płatnościami w formie bezgotówkowej.

3. Emisja pieniądza kredytowego. Bank komercyjny emituje środki kredytowe w obiegu w formie emisji czekowej, której istotą przy udzielaniu kredytu jest zaksięgowanie go na rachunku podmiotu gospodarczego.

Wszystkie funkcje są ze sobą ściśle powiązane i pozwalają bankowi komercyjnemu działać jako organ wydający środki płatnicze na obsługę całego obiegu kapitału w procesie produkcji i obiegu dóbr. Ale banki komercyjne nie mają prawa samodzielnie emitować banknotów gotówkowych.

Główne zasady działania banku komercyjnego to:

1. Bank komercyjny współpracuje z klientami w granicach faktycznie dostępnych środków w warunkach relacji rynkowych;

2. Bank posiada wysoki stopień niezależności ekonomicznej z pełną odpowiedzialnością ekonomiczną za wyniki swojej działalności, z zastrzeżeniem uregulowania jego pracy pośrednimi metodami ekonomicznymi;

3. Bank odpowiada za swoje zobowiązania wszystkimi należącymi do niego środkami i majątkiem, które mogą być pobierane zgodnie z obowiązującymi przepisami. Bank przejmuje wszelkie ryzyko wynikające z tych operacji.

Obecnie banki komercyjne można klasyfikować według różnych kryteriów:

1. Według formy własności:

1.1 Stan

1.2 Prywatne (zapas)

1.3 Mieszane

2. Ze względu na charakter działalności:

2.1 Uniwersalne

2.2 Specjalistyczne

2.3 Przemysł

3. Według skali działalności:

3.1 Duży

3.2 Średnie

3.3 Mały

4. Według stopnia niezależności:

4.1 Niezależność

4.2 Spółki zależne

Efektem działalności banków komercyjnych są różnego rodzaju świadczone usługi. Mogą być one udostępniane klientom za pomocą różnych operacji, które można pogrupować w następujący sposób: ryc. 3

Rys.3. Grupowanie operacji banków komercyjnych

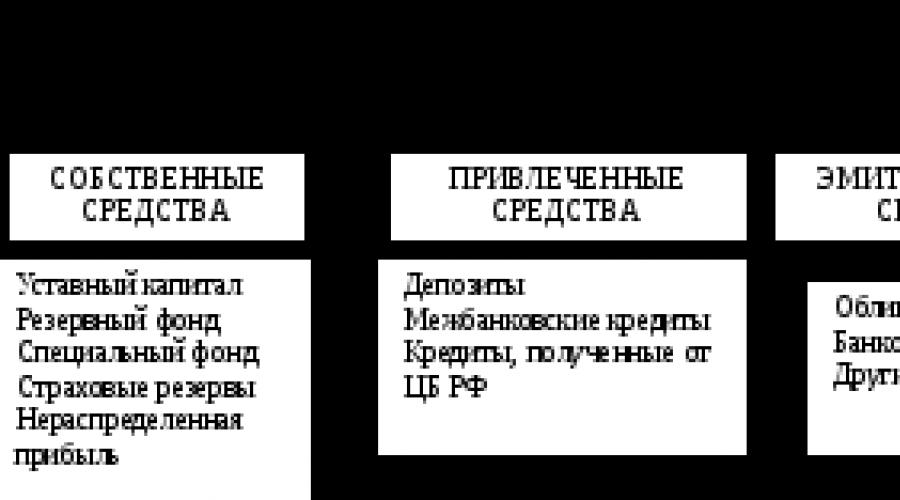

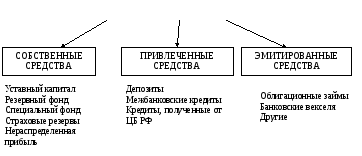

Operacje związane z tworzeniem środków bankowych nazywane są pasywnymi. Zasoby banków komercyjnych mogą być tworzone kosztem funduszy własnych, przyciąganych i emitowanych. Kształtowanie się zasobów banków komercyjnych przedstawiono na wykresie 4.

ZASOBY BANKÓW KOMERCYJNYCH

Rys.4. Tworzenie zasobów banków komercyjnych

Zasoby własne banku komercyjnego obejmują kapitał docelowy, rezerwę i fundusze specjalne, rezerwy ubezpieczeniowe i zyski zatrzymane.

Kapitał docelowy tworzony jest kosztem środków własnych uczestników i służy zapewnieniu jego płynności. czternaście

Fundusz rezerwowy tworzony jest z odpisów z zysków i służy jako źródło odrabiania strat z aktywnej działalności oraz wypłaty odsetek od obligacji i dywidend.

Banki komercyjne mogą tworzyć odrębne fundusze specjalne (zachęty ekonomiczne, cele produkcyjne). Tryb ich tworzenia i używania określa statut banku.

Rezerwy ubezpieczeniowe to rezerwy, których tworzenie jest obowiązkowe. Są one wliczone w koszt usług świadczonych przez bank.

Zyski zatrzymane to pozostała część zysku po opodatkowaniu, odpisy na rezerwy, fundusze specjalne oraz fundusze na wypłatę dywidendy.

Przyciągane środki to środki przekazywane do czasowego użytku bankom przez podmioty gospodarcze i ludność. Stanowią znaczną część zasobów banków komercyjnych. Złoża stanowią podstawę przyciąganych zasobów. Jest to usługa bankowa związana z przyciąganiem do depozytów czasowo wolnych środków podmiotów gospodarczych i ludności. Niedepozytowe źródła pozyskiwania zasobów obejmują: pożyczki międzybankowe oraz pożyczki otrzymane z Centralnego Banku Rosji.

Wyemitowane środki banków to dodatkowe środki pozyskane przez klientów. Należą do nich np. pożyczki z zastawem, rachunki bankowe.

Operacje związane z lokowaniem środków bankowych w celu osiągnięcia zysku nazywane są aktywnymi. Obejmują one:

operacje księgowo-kredytowe, w wyniku których powstaje portfel kredytowy banku;

Operacje inwestycyjne, które tworzą podstawę do tworzenia portfela inwestycyjnego;

operacje prowizyjne (pośrednie).

Pożyczki - najważniejsze gatunki aktywne operacje. Kredyty bankowe można sklasyfikować według następujących kryteriów (Załącznik 1.).

Kredyty bankowe realizowane są z zachowaniem ścisłego przestrzegania zasad kredytowania (pilność zwrotu, zabezpieczenie, płatność, zróżnicowane podejście).

Aktywna działalność banku obejmuje rachunki księgowe (dyskonto). Oznacza to zakup przez bank bonów przed terminem ich zapadalności. Za tę operację bank obciąża klienta pewnym procentem, który nazywa się procentem rabatu lub rabatem.

Rabat to różnica pomiędzy kwotą wskazaną na rachunku a kwotą wypłaconą posiadaczowi.

Operacje inwestycyjne – działalność banku polegająca na inwestowaniu środków w papiery wartościowe w celu uzyskania bezpośrednich (dywidendy, odsetki, zyski z odsprzedaży) i pośrednich dochodów generowanych przez rozszerzanie wpływu banków na klientów poprzez posiadanie pakietu kontrolnego ich papierów wartościowych.

Transakcje prowizyjne to transakcje, które bank wykonuje w imieniu swoich klientów i pobiera je w formie prowizji. Liczba tych operacji stale rośnie. Należą do nich takie usługi jak obsługa rozliczeniowa i gotówkowa klientów, operacje powiernicze, operacje walutowe, usługi informacyjne i doradcze, wystawianie gwarancji i poręczeń, leasing sejfów itp. 15

W niniejszym rozdziale teoretyczne podstawy funkcjonowania systemu bankowego w nowoczesna gospodarka ujawnił istotę i zasady organizacji systemu bankowego, zidentyfikował główne czynniki wpływające na jego rozwój. Należy raz jeszcze zaznaczyć, że system bankowy to historycznie ugruntowany i utrwalony prawnie system organizacji bankowości w danym kraju. Obejmuje wszystkie instytucje bankowe i pozabankowe, które wykonują poszczególne czynności bankowe. Ustawodawstwo określa strukturę systemu bankowego, określa zakres działania, podporządkowanie i odpowiedzialność poszczególnych instytucji wchodzących w skład systemu. System bankowy Federacji Rosyjskiej ma strukturę dwupoziomową. Bank Centralny zajmuje główną pozycję w systemie bankowym. Celem jego działalności jest rozwój i wzmocnienie systemu bankowego Federacji Rosyjskiej; ochrona i zapewnienie stabilności kursu rubla; zapewnienie sprawnego i nieprzerwanego funkcjonowania systemu płatniczego. Drugi poziom obejmuje organizacje kredytowe i oddziały banków zagranicznych. Główną część tego bloku tworzą banki komercyjne, których głównym i głównym celem jest uzyskanie maksymalnego możliwego zysku. Z kolei Bank Centralny nie dąży do maksymalizacji zysków, to jest główna różnica między tymi poziomami. Dwupoziomowa struktura wskazuje na rozwój systemu bankowego Federacji Rosyjskiej.

Przejawia się to chociażby w tym, że Bank Centralny pełni funkcję kontrolną w stosunku do innych elementów systemu.

W niniejszym rozdziale zidentyfikowano główne czynniki wpływające na rozwój systemu bankowego, ponieważ: ich wiedza i zmiana ich wpływu mogą jeszcze bardziej usprawnić rozwój systemu bankowego.

Szczegółowo omówiono działalność Banku Centralnego i banków komercyjnych. Pomoże to ponadto zidentyfikować główne problemy funkcjonowania i rozwoju systemu bankowego, a także określić główne kierunki doskonalenia systemu bankowego oraz perspektywy jego dalszego rozwoju.

Bank komercyjny to osoba prawna, która na podstawie licencji Banku Centralnego ma wyłączne prawo do wykonywania czynności bankowych dla osób prawnych i osób fizycznych.

Bank komercyjny to organizacja stworzona w celu pozyskiwania wolnych środków i lokowania ich we własnym imieniu na warunkach płatności, pilności i spłaty.

Banki komercyjne tak zwane, ponieważ ich celem jest osiągnięcie zysku. Na dochody banków składają się dwa główne składniki: różnica między ceną przyciągania a ceną lokowania środków oraz prowizja za świadczone usługi. Kary i grzywny (na przykład za opóźnienia w spłacie kredytów) nie są głównym, ale znaczącym źródłem dochodu.

Bank komercyjny to instytucja kredytowa, której działalność ma na celu gromadzenie środków i ich późniejsze lokowanie na rynku pieniężnym oraz realizację zleceń klientów.

Banki komercyjne stanowią drugi poziom systemu bankowego. Działając jako pośrednicy finansowi, zapewniają międzysektorową i międzyregionalną redystrybucję kapitału pieniężnego. Bankowy mechanizm redystrybucji kapitału między regionami i branżami umożliwia rozwój gospodarki w zależności od obiektywnych potrzeb produkcji i przyczynia się do restrukturyzacji gospodarki.

Na zasoby finansowe banku komercyjnego składają się: kapitał zakładowy, zyski zatrzymane i środki pożyczone (depozyty na żądanie lub bieżące; pilne; oszczędności). Aż 80% z nich to pożyczone środki.

W Federacji Rosyjskiej wykluczona jest możliwość utworzenia banku przez jedną osobę (prawną lub fizyczną), ponieważ kapitał zakładowy banku komercyjnego musi być utworzony przez trzech lub więcej uczestników.

Banki komercyjne, niezależnie od formy własności, są niezależnymi podmiotami gospodarczymi. Ich relacje z klientami mają charakter komercyjny. Przeprowadzają operacje na walutach i papierach wartościowych, zapewniają różne usługi doradcze charakter gospodarczy, świadczyć różnorodne usługi finansowe. Banki komercyjne stały się podstawą zarówno systemu kredytowego, jak i całej gospodarki.

Struktura organizacyjna

Struktura organizacyjna bank komercyjny określa jego statut. Głównym organem zarządzającym jest walne zgromadzenie akcjonariuszy, które decyduje o głównych sprawach: zatwierdza i zmienia Statut, zatwierdza raport roczny, wybiera Zarząd i inne. krytyczne zadania działalność bankowa.

Na walne zgromadzenie akcjonariuszy powołuje Prezes, który kieruje Organ wykonawczy bank - przez Zarząd (lub Zarząd banku).

Zarząd tworzy najwyższe organy zarządzające banku, które prowadzą: zajęcia praktyczne zgodnie z jego instrukcjami i zaleceniami.

Struktura organizacyjna banku obejmuje jednostki funkcjonalne i służby, których liczba jest określona treść ekonomiczna i wielkość ich operacji. Pododdziały (departamenty) banku tworzone są zgodnie z ich przeznaczeniem funkcjonalnym.

Istnieje określony zestaw jednostek kontroli banku komercyjnego:

Prezydent.

Zarząd.

administracja (sekretariat, obsługa personelu, jednostki biznesowe, archiwum).

Ogólne zagadnienia zarządzania (organizacja planowania, metodologie, ramy prawne i bezpieczeństwo).

Dział marketingu.

Działalność handlowa (dział kredytowy, inwestycyjny, depozytowy, operacje walutowe itp.).

Finanse (księgowość, rozliczenia wewnątrzbankowe, kasa).

Katedra Informatyki ( pomoc techniczna transakcje bankowe).

Dział rewizji.

Zasady działania

Realizacja zadań powierzonych bankom komercyjnym opiera się na ich zgodności z zasadami działania. Zasady są podstawowymi postanowieniami działalności banku, które zapewniają realizację powierzonych im zadań oraz wykonywanie czynności bankowych.

Pierwszą i podstawową zasadą działania banku komercyjnego jest działanie w granicach faktycznie dostępnych środków, co oznacza, że musi on zapewniać nie tylko zgodność ilościową swoich zasobów z inwestycjami kredytowymi, ale także dbać o to, aby charakter aktywów bankowych odpowiada specyfice zmobilizowanych przez nią zasobów. Dotyczy to przede wszystkim warunków obu. Jeśli bank zbierze środki na krótki czas, a inwestuje je głównie w pożyczki długoterminowe, wówczas jego zdolność do bezzwłocznej spłaty zobowiązań jest zagrożona.

Zasada pracy w granicach faktycznie dostępnych środków zwiększa zainteresowanie banku pozyskiwaniem depozytów, stymuluje wzrost funduszy własnych, nasila walkę o bazę klientów i poszukiwanie najbardziej dochodowych obszarów lokowania kapitału banku.

Drugą najważniejszą zasadą działania banków komercyjnych jest niezależność ekonomiczna, która implikuje ekonomiczną odpowiedzialność banku za wyniki swojej działalności. Ekonomiczna niezależność banku oznacza swobodę dysponowania własnymi środkami i pożyczonymi środkami, swobodny wybór klientów i deponentów, dysponowanie dochodami banku.

Bank komercyjny odpowiada za swoje zobowiązania całym swoim majątkiem i majątkiem. Podejmuje całe ryzyko swoich operacji.

Trzecią zasadą banku komercyjnego jest to, że jego relacje z klientami są budowane jako normalne relacje rynkowe. Bank udzielając kredytów kieruje się rynkowymi kryteriami rentowności, ryzyka i płynności.

Czwarta zasada działania polega na tym, że regulacja jego działalności może odbywać się tylko pośrednimi metodami ekonomicznymi. Państwo ustala jedynie „reguły gry” dla banków komercyjnych, ale nie może wydawać im poleceń.

Piątą zasadą działania jest wzajemne zainteresowanie z partnerami. Banki nie tylko konkurują ze sobą, ale też starają się utrzymać dobry związek co zmniejsza koszty i poprawia stabilność finansową. Służy temu rozbudowany system rachunków korespondencyjnych, system pożyczek międzybankowych, tworzenia funduszy wiarygodności kredytowej klientów oraz utrzymywania historii kredytowych klientów.

Szóstą zasadą działania jest obowiązkowe przestrzeganie przepisów ustawowych, wykonawczych i zasad regulujących działalność banków komercyjnych.

RODZAJE BANKÓW KOMERCYJNYCH

Obecny system bankowy Rosji jest reprezentowany przez różne rodzaje banków komercyjnych, które są determinowane treścią jego operacji, a także stopniem rozwoju gospodarki kraju, stosunkami kredytowymi, monetarnymi i rynki finansowe. Banki komercyjne można klasyfikować według różnych kryteriów:

1. W zależności od własności kapitału (według formy własności) wyróżniają: następujące typy banki komercyjne: państwowe, akcyjne, spółdzielcze, komunalne, mieszane i wspólne.

W państwowym banku komercyjnym kapitał należy do państwa.

Banki komercyjne w formie spółki akcyjnej tworzą kapitał własny poprzez sprzedaż akcji. Są podzielone na otwarte spółka akcyjna gdy dochodzi do otwartej sprzedaży udziałów oraz zamkniętej spółki akcyjnej, której udziały są rozdzielane tylko pomiędzy jej założycieli lub inny z góry ustalony krąg osób.

Banki spółdzielcze (udziałowe) tworzą kapitał poprzez sprzedaż udziałów.

Banki komunalne są tworzone kosztem mienia komunalnego (miasta) lub zarządzane przez miasto. Ich głównym zadaniem jest obsługa potrzeb miasta w zakresie usług bankowych.

Banki mieszane, gdy pula kapitałowa banku jest łączona Różne formy własność.

Wspólne banki, czyli banki z kapitałem zagranicznym.

2. W zależności od wielkości i różnorodności operacji rozróżnia się następujące rodzaje banków komercyjnych:

- wyspecjalizowane, które nastawione są na przeprowadzanie jednego lub dwóch rodzajów operacji i obsługują określoną klientelę (bank hipoteczny, inwestycje, innowacje, banki kredyt konsumencki, bank oszczędnościowy).

3. Zgodnie z warunkami udzielonych kredytów wyróżnia się następujące rodzaje banków komercyjnych:

- banki udzielające kredytów krótkoterminowych udzielają kredytów na okres do trzech lat;

- banki pożyczki długoterminowe, takich jak kredyty hipoteczne, udzielają pożyczek na okres dłuższy niż pięć lat.

4. W zależności od wielkości i różnorodności operacji rozróżnia się następujące rodzaje banków komercyjnych:

- uniwersalne, realizujące wszelkiego rodzaju operacje i obsługujące różnych klientów;

- wyspecjalizowane, skoncentrowane na przeprowadzaniu jednego lub dwóch rodzajów operacji i obsłudze określonej klienteli (bank hipoteczny, kasa oszczędnościowa, inwestycyjna, innowacyjna, banki z kredytem konsumenckim).

5. Na gruncie ekonomicznym, w zależności od branży, którą banki obsługują w pierwszej kolejności, wyróżnia się następujące typy banków komercyjnych: przemysłowe, komercyjne i rolnicze.

6. Zgodnie z rzetelnością wyróżnia się następujące rodzaje banków komercyjnych:

- najwyższa kategoria niezawodności;

- średnia kategoria niezawodność;

- stabilnie działające banki mają pewne wady, ale dość stabilnie działają na rynku finansowym;

- banki z oznakami problemów – ta kategoria banków jest najliczniejsza.

7. Ze względu na wysokość zarejestrowanego kapitału docelowego rozróżnia się:

a) banki duże – są to pierwsze 200 banków pod względem wielkości kapitału zakładowego;

b) średnie - banki z kapitałem od 5 mln euro do poziomu odpowiadającego kapitałowi 201 banków;

c) małe – banki z kapitałem do 5 mln euro.

Obecnie udział dużych banków stanowi 17% ich Łączna skoncentrowały jednak ponad 90% sumy aktywów systemu bankowego Federacji Rosyjskiej i ponad 80% całkowitego kapitału.

8. W ujęciu terytorialnym wyróżnia się następujące typy banków komercyjnych: lokalne, federalne, republikańskie i międzynarodowe.

9. Obecność sieci oddziałów wyróżnia banki z oddziałami i bez oddziałów.

10. W zależności od stopnia niezależności wyróżnia się następujące rodzaje banków komercyjnych:

A. Upoważnieni - banki, którym organy zarządzające przekazały część funkcji i wyłącznych uprawnień w wykonywaniu wszelkich operacji, obsługi określonych klientów, monopol segmentu rynku. Na przykład Bank Moskwa jest autoryzowanym bankiem rządu moskiewskiego; „Gazprombank” – RAO „Gazprom”.

B. Niezależne - niezależne banki, których pakiet kontrolny nie należy do żadnego z założycieli (uczestników).

C. Banki zależne od banku macierzystego, których udział w kapitale zakładowym wynosi co najmniej 50%.

D. Satelity - banki zależne od konkretnego klienta, z reguły obsługujące tylko jego.

FUNKCJE BANKU KOMERCYJNEGO

Istota banku komercyjnego przejawia się w jego funkcjach, które są ze sobą ściśle powiązane. Do głównych funkcji banków komercyjnych należą:

- mobilizacja czasowo wolnych środków i ich przekształcenie w kapitał;

- kredytowanie przedsiębiorstw, państwa i ludności;

- wdrażanie rozliczeń i płatności w gospodarce;

- emisja i plasowanie papierów wartościowych;

- Tworzenie pieniądza kredytowego;

- doradztwo, dostarczanie informacji ekonomiczno-finansowych.

Banki gromadzą dochody gotówkowe i oszczędności w formie lokat, które są zamieniane na kapitał pożyczkowy wykorzystywany przez bank do udzielania kredytów przedsiębiorstwom i przedsiębiorcom. Kredytobiorcy inwestują w rozwój produkcji, zakup nieruchomości, dóbr konsumpcyjnych. Ta funkcja banków komercyjnych zapewnia rozwój sił wytwórczych kraju jako całości.

Kredytowanie przedsiębiorstw, państwa i ludności jest ważną funkcją banków komercyjnych. W gospodarce często dochodzi do sytuacji, w której środki są w posiadaniu jednego, a prawdziwa potrzeba w nich powstaje w innych. Banki komercyjne, działając jako pośrednik finansowy, eliminują te trudności. Kredyty bankowe kierowane są do różnych sektorów gospodarki. Ta funkcja banków komercyjnych zapewnia rozwój produkcji.

Pożyczki udzielane są również ludności na zakup dóbr trwałego użytku, nieruchomości itp., przyczyniając się w ten sposób do rozwiązania problemów społecznych. Rząd występuje również jako pożyczkobiorca banków komercyjnych.

Większość rozliczeń między przedsiębiorstwami odbywa się przelewem bankowym. Pośrednicząc w płatnościach, banki wykonują dla swoich klientów operacje związane z rozliczeniami i płatnościami.

Papiery wartościowe są również przedmiotem działalności banków komercyjnych. Poprzez funkcję „organizacja emisji i plasowania papierów wartościowych” realizowana jest ważna rola banków w organizacji ich rynków pierwotnych i wtórnych. Banki komercyjne, emitując i plasując akcje i obligacje dla swoich klientów, mają możliwość lokowania kapitału na cele produkcyjne, aby finansować wydatki rządowe.

Banki komercyjne, udzielając pożyczek, tworzą tzw. pieniądz kredytowy. Istnieją tylko jako wpis na koncie bankowym i nie posiadają wygląd fizyczny. Mechanizm ich tworzenia jest regulowany przez Bank Centralny za pomocą stóp rezerw obowiązkowych. Banki są zobowiązane do pozostawienia pewnej części środków deponentów w formie rezerwy, resztę mogą emitować w formie pożyczek. Jednocześnie przy udzielaniu pożyczki następuje podwyżka całkowity pieniądz bezgotówkowy w obiegu i odwrotnie, gdy klient spłaca pożyczkę, podaż pieniądza kurczy się.

Banki komercyjne, mając możliwość stałego monitorowania sytuacji gospodarczej, doradzają klientom w szerokim zakresie zagadnień (nowe inwestycje, fuzje i przejęcia, przebudowa przedsiębiorstw, sporządzanie raportów rocznych). Obecnie wzrosła rola banków w dostarczaniu klientom informacji ekonomiczno-finansowych.

OPERACJE BANKOWE

Konwencjonalnie operacje bankowe można podzielić na 4 grupy:

- pasywny (zbieranie funduszy);

- aktywny (lokowanie środków);

- Usługi bankowe;

- działalność własna banków;

- inne (przechowywanie i ochrona kosztowności, usługi doradcze i informacyjne).

Bank komercyjny ma możliwość pozyskiwania środków od instytucji, przedsiębiorstw, osób fizycznych i innych banków w formie lokat oraz otwierania odpowiednich rachunków. Operacje związane z pozyskiwaniem środków nazywane są transakcjami depozytowymi. Dla banków to główny widok operacje pasywne. Istnieć różne znaki klasyfikacja depozytów. W zależności od terminu i kolejności wypłaty depozyty dzielą się na depozyty terminowe i depozyty na żądanie. W zależności od deponenta depozyty dzieli się zwykle na depozyty osób fizycznych i osób prawnych.

Bierna działalność banku to także otrzymywanie scentralizowanych kredytów. Kredyty Banku Centralnego Federacji Rosyjskiej są udzielane bankom komercyjnym w kolejności refinansowania i na zasadach konkurencyjnych.

Aktywne działania banków komercyjnych mają na celu opłacalne lokowanie zmobilizowanych przez bank środków. Wśród nich są pożyczki, inwestycje, gotówka itp. Podstawą są operacje pożyczkowe energiczna aktywność bank w alokacji swoich środków.

Banki są zobowiązane do zapewnienia swoim klientom jasnej i terminowej obsługi gotówkowej poprzez dokonywanie transakcji gotówkowych. Treścią transakcji gotówkowych jest odbiór, wydawanie i przechowywanie środków. Przeprowadzanie transakcji gotówkowych reguluje Regulamin ustanowiony przez Bank Centralny Federacji Rosyjskiej.

Usługi bankowe to z reguły operacje pośrednictwa – inkasa, akredytywy, przelewy, powiernictwo, leasing itp. Za ich świadczenie od klientów pobierana jest specjalna opłata, zwana prowizją.

Działalność własna banków obejmuje czynności związane z wykonywaniem przez bank jego funkcji: nabywanie sprzętu bankowego, ochrona banku, wydawanie wynagrodzenie pracownicy opłata itp.

Banki komercyjne są osoby prawne i działać na zasadach rachunku ekonomicznego i handlowego. Są niezależne od organów. kontrolowane przez rząd przy podejmowaniu decyzji zarządczych.