Zobacz strony, na których wspomniany jest termin poziom kapitalizacji. Kapitalizacja rynkowa to prosty sposób na ocenę wartości spółki

Rozważmy stopa kapitalizacji. Zaliczany jest do grupy wskaźników stabilności finansowej przedsiębiorstwa i charakteryzuje długoterminową wypłacalność. Współczynnik kapitalizacji należy do grupy wskaźników dźwigni finansowej; w tej grupie znajdują się wskaźniki charakteryzujące wskaźnik kapitału własnego i pożyczone pieniądze. W źródłach zachodnich współczynnik kapitalizacji nazywany jest współczynnikiem kapitalizacji.

Rozważę współczynnik kapitalizacji zgodnie z naszym zwykłym schematem analizy. Najpierw ujawnimy ekonomiczną istotę współczynnika, następnie podamy wzór obliczeniowy i obliczymy współczynnik firma krajowa i na zakończenie przypomnijmy wartości optymalne wskaźnik.

Stopa kapitalizacji. Istota ekonomiczna

Jak wspomniano powyżej, współczynnik kapitalizacji odnosi się do wskaźników dźwigni finansowej i to one decydują o efektywności wykorzystania pożyczonego kapitału przez przedsiębiorstwo. Pokazuje jak nasze przedsiębiorstwo jest uzależnione od pożyczonych środków.

Jak odczytuje się współczynnik kapitalizacji?

Jeżeli wartość współczynnika kapitalizacji maleje, oznacza to, że:

- Spółka zachowuje większy zysk netto.

- Spółka finansuje swoją działalność ze środków własnych.

- Zwiększa się atrakcyjność inwestycyjna.

Jeśli wartość współczynnika kapitalizacji wzrasta, oznacza to, że:

- Zwiększa się ryzyko prowadzenia działalności gospodarczej.

- Przedsiębiorstwo zwiększa udział pożyczonych środków zaangażowanych w finansowanie swojej działalności.

- Atrakcyjność inwestycyjna maleje.

Kto stosuje stopę kapitalizacji?

Współczynnik ten jest niezwykle ważny dla inwestorzy którzy je analizują, aby ocenić inwestycje w konkretną spółkę. Firma z duży współczynnik kapitalizacja. Wyjaśnia to fakt, że będzie miał większy kapitał własny w swojej strukturze kapitałowej. Jednak też bardzo ważne współczynnik nie jest zbyt dobry dla inwestora, ponieważ maleje rentowność przedsiębiorstwa, a tym samym dochód inwestora.

Ten współczynnik jest również używany wierzyciele. Sytuacja z nimi jest dokładnie odwrotna dla inwestorów. Im niższy współczynnik kapitalizacji, tym korzystniejsze jest udzielenie pożyczki.

Jakie są synonimy kapitalizacji?

Współczynnik kapitalizacji ma następujące synonimy:

- wskaźnik dźwigni finansowej,

- współczynnik ryzyka finansowego,

- wskaźnik atrakcji,

- Wykorzystanie dźwigni finansowej,

- Stosunek zadłużenia do kapitału własnego,

- Wskaźnik samofinansowania.

W rzeczywistości wszystkie wymienione powyżej nazwy to jeden współczynnik kapitalizacji, ale często w innej literaturze nazywa się to inaczej. Dlatego warto znać jego podobne nazwy.

Stopa kapitalizacji. Wzór obliczeniowy

Wzór stopy kapitalizacji ma następującą postać:

Współczynnik kapitalizacji = Pasywa/Kapitał własny =

(Zobowiązania długoterminowe + Zobowiązania krótkoterminowe)/Kapitał=

(str. 1400+str. 1500)/str. 1300

Wszystkie dane do obliczeń można pobrać z formularza „Saldo”. Należy zauważyć, że w rubryce „Pasywa” we wzorze różni autorzy stosują albo sumę zobowiązań krótkoterminowych i długoterminowych, albo wyłącznie zobowiązania długoterminowe. Zatem obowiązuje również następujący wzór:

Współczynnik kapitalizacji = Zobowiązania długoterminowe/Kapitał własny = linia 1400/linia 1300

Do 2011 roku wzór na wyliczenie współczynnika kapitalizacji przedstawiał się następująco:

Współczynnik kapitalizacji = (linia 590+linia 690)/linia 490

W literaturze zagranicznej można znaleźć następujący wzór na obliczenie współczynnika:

Stopa kapitalizacji. Obliczenia na przykładzie OJSC MMK

Współczynnik kapitalizacji dla OJSC MMK

Do obliczeń potrzebujemy publiczności sprawozdania finansowe, które można uzyskać w serwisie SPARK lub InvestFunds. Nasz przykład dotyczył czterech kwartałów 2013 r. i pierwszych trzech kwartałów 2014 r.

Jak widać, pracujemy tylko z liniami z sekcji „Pasywne”. Współczynnik kapitalizacji dla OJSC MMK:

Współczynnik kapitalizacji 2013-4 = (50199274+78705285)/138414101 = 0,9

Współczynnik kapitalizacji 2014-1 = (48096120+90037849)/137873396 = 1

Współczynnik kapitalizacji 2014-2 = (45956368+87681300)/147094603 = 0,9

Stopa kapitalizacji 2014-3 = (37257076+100154968)/150436511 = 0,91

Jak widać, w ciągu roku obliczeń współczynnik prawie się nie zmienił i kształtował się na poziomie 1. Jest to wartość standardowa dla przedsiębiorstw krajowych. Możemy stwierdzić, że OJSC MMK ma udział pożyczonych środków równy udziałowi środków własnych (50/50%). Poniżej omówimy bardziej szczegółowo wartości standardowe.

Stopa kapitalizacji. Wartość normatywna

Porozmawiajmy o wartości standardowe. W literaturze krajowej współczynnik kapitalizacji uważany jest za optymalny dla przedsiębiorstwa, gdy wartość 1. Inaczej mówiąc, spółka ma równy udział w kapitale obcym i własnym (50% kapitału obcego, 50% kapitału własnego).

W krajach rozwiniętych gospodarczo współczynnik wynosi 1,5 (60% kapitału obcego, 40% kapitału własnego)

Standard współczynnika zależy od branży przedsiębiorstwa, wielkości przedsiębiorstwa, kapitałochłonności produkcji, okresu istnienia, opłacalności produkcji itp. Dlatego też wskaźnik należy porównywać z podobnymi przedsiębiorstwami z branży. Dzięki temu uzyskamy jaśniejszy obraz finansów przedsiębiorstwa.

Streszczenie

Przyjrzeliśmy się więc jednemu z najważniejszych wskaźników dla inwestorów i pożyczkodawców – współczynnikowi kapitalizacji. Im wyższa jest jego wartość dla przedsiębiorstwa, tym jest korzystniejsza dla inwestorów, a mniej dla wierzycieli. Wysoka wartość wskaźnika wskazuje, że spółka traci stabilność finansową; zbyt niska wartość – firma traci rentowność. Wskaźnik kapitalizacji należy stosować w połączeniu ze wskaźnikami rentowności i płynności przedsiębiorstwa. Więcej o głównym wskaźniku rentowności przeczytasz w artykule: „”.

Dziękuję za uwagę!

Dzisiaj szczegółowo omówimy takie pojęcie jak „kapitalizacja”. W literaturze ekonomicznej termin ten zwykle oznacza wykorzystanie wolnego kapitału spółki w celu zwiększenia dochodów.

Dzięki kapitalizacji przedsiębiorstwo zwiększa nie tylko ilość dostępnego kapitału, ale także innego aktywa materialne. Proces kapitalizacji najlepiej oglądać pod adresem konkretny przykład. Załóżmy, że włożyłeś sto dolarów w produkcję i uzyskałeś dochód w wysokości 50 dolarów. Proces kapitalizacji polega na inwestowaniu otrzymanych 50 dolarów w formie zysku w produkcję, aby oczekiwać jeszcze większych dochodów.

Kapitalizacja. Osobliwości

Wzrost kapitału w trakcie kapitalizacji zależy od różnych czynników, m.in specjalna uwaga zasługiwać:

- Wysokość przychodów firmy. Im wyższy zysk organizacji, tym większa ilość dodatkowego kapitału. Jeżeli cały dodatkowy kapitał zostanie przeznaczony na powiększenie majątku spółki, wówczas zwiększy się wolumen majątku materialnego, co pozwoli spółce efektywnie się rozwijać i wchodzić w nowe segmenty rynku.

- Płynność akcji/obligacji przedsiębiorstwa. Czynnik ten istotnie wpływa na podwyższenia kapitału.

Aby określić procent kapitalizacji konkretnego przedsiębiorstwa, należy przynajmniej raz w roku dokonać oceny jego kondycji finansowej. Można także skorzystać z raportowania za 2-3 lata, co pozwala zidentyfikować tendencję w kierunku wzrostu/spadku tego wskaźnika.

Aby określić procent kapitalizacji konkretnego przedsiębiorstwa, należy przynajmniej raz w roku dokonać oceny jego kondycji finansowej. Można także skorzystać z raportowania za 2-3 lata, co pozwala zidentyfikować tendencję w kierunku wzrostu/spadku tego wskaźnika.

W sektorze kredytowo-finansowym termin „kapitalizacja” zwykle oznacza doliczenie otrzymanego zysku w formie odsetek do treści depozytu.

Terminu „kapitalizacja” używa się także na giełdach. W tym przypadku koncepcja ta nie ma związku z aktywami finansowymi/bieżącymi. Na giełdzie przy ustalaniu procentu kapitalizacji uwzględnia się wzrost wolumenu akcji/obligacji będących w obrocie.

Kapitalizacja rynkowa

Pojęcie „kapitalizacji rynkowej” oznacza procentowy wzrost kapitału zarówno wycenianej organizacji, jak i określonego segmentu rynku. Identyfikując podwyższenie kapitału spółki, najlepiej przyjrzeć się konkretnemu przykładowi.

Konieczne jest odniesienie się do dostępnych raportów za kilka lat, co pozwoli nam wyraźnie zobaczyć wzrost/spadek wolumenu dostępnego kapitału. Jeśli zidentyfikowaliśmy gwałtowny wzrost tej cechy możemy stwierdzić, że przedsiębiorstwo pomyślnie się rozwija.

Kluczowa cecha polega na tym, że przy obliczaniu zysków kapitałowych brane są pod uwagę nie tylko pieniądze własne spółki, ale także pieniądze spółki z kredytu. Dzięki tej funkcji rzeczywisty stan przedsiębiorstwa z pewnością może nie być prawidłowy.

Kluczowa cecha polega na tym, że przy obliczaniu zysków kapitałowych brane są pod uwagę nie tylko pieniądze własne spółki, ale także pieniądze spółki z kredytu. Dzięki tej funkcji rzeczywisty stan przedsiębiorstwa z pewnością może nie być prawidłowy.

Aby uniknąć takiego rozwoju sytuacji, eksperci branży finansowej identyfikują podwyższenia kapitału na podstawie ceny cenne papiery danego przedsiębiorstwa. Dzieje się tak dlatego, że cena akcji/obligacji firmy stanowi specyficzną miarę dochodu netto spółki.

Zwyczajowo wyróżnia się kilka głównych typów kapitalizacji rynkowej, do których zalicza się:

Główne formy kapitalizacji

Współczesna literatura ekonomiczna wyróżnia kilka form kapitalizacji, w zależności od środków, za pomocą których Pieniądze kapitał jest budowany. Zgodnie z tą klasyfikacją kapitalizacja może być następujących typów:

- Rynek.

- Prawdziwy.

- Marketing.

Kapitalizacja realna odzwierciedla efektywność prowadzonej polityki gospodarczej spółki. Do jego wyliczenia uwzględnia się przyrost/zmniejszenie pasywów i aktywów spółki.

Kapitalizacja rynkowa obliczana jest poprzez ocenę wzrostu/spadku wartości akcji/obligacji spółki na giełdzie.

Wielkie litery marketingowe nie są wyświetlane stan aktulany przedsiębiorstwa, ponieważ przy tego rodzaju kapitalizacji wzrost wolumenu kapitał obrotowy dzieje się tylko na papierze. Kapitalizacja marketingowa to w istocie chwyt, który pozwala sprzedać firmę za znacznie więcej, niż jej rzeczywista wartość. Mam nadzieję, że ten materiał pomógł wszystkim początkującym inwestorom zrozumieć, czym jest kapitalizacja.

M.V. Dedkowa JSCB „Rozliczenie United Union European Bank”

Publikacja naukowa Federalnej Państwowej Instytucji Oświatowej Wyższego Szkolnictwa Zawodowego RGUTiS, czasopismo „Biuletyn MGUS” Wydanie „Ekonomia”, nr 1 za rok 2007

Kapitalizacja jest jednym z nielicznych zjawisk gospodarczych, które cieszą się w praktyce niezwykle dużym zainteresowaniem i które do niedawna było wyjątkowo niedostatecznie zbadane w krajowej literaturze ekonomicznej. Niezależne badania z zakresu kapitalizacji pojawiły się dopiero w ostatnie lata. Należą do nich rozprawy Permyakova A.S. na temat „Wsparcie inwestycyjne i zarządzanie kapitalizacją spółek naftowych i gazowych”, Ovsyannikova A.N. na temat „Kapitalizacja przedsiębiorstw przemysłowych w Rosji jako czynnik zwiększający ich stabilność gospodarczą”, Ezhova Yu.V. na temat „Sposób kapitalizacji funduszu tonącego przedsiębiorstwo zajmujące się budową maszyn„, Kazintseva V.V. na temat „Kapitalizacja rynkowa rosyjskich korporacji przemysłowych jako czynnik zwiększający efektywność ekonomiczną produkcji”, Ovsepyan D.E. na temat „Zarządzanie kapitalizacją korporacji przemysłowych”, Pivenya V.V. na temat „Modelowanie wpływu czynniki ekonomiczne na temat kapitalizacji rynkowej korporacji przemysłowych”, Galtseva E.V. na temat „Kapitalizacja jako czynnik wzmacniający stabilność finansową przedsiębiorstw sektora usług”, Varoko A.Sh. na temat „Zarządzanie kapitalizacją zasobów inwestycyjnych potencjału reprodukcyjnego kompleksu rolno-przemysłowego regionu”.

Tym samym lista niezależnych badań z zakresu kapitalizacji jest na tyle mała, że można ją przedstawić niemal w całości. W większości powyższych badań kapitalizacja jest rozpatrywana z punktu widzenia podwyższenia kapitału własnego spółki. W tym przypadku nacisk położony jest głównie na spółki akcyjne, których akcje znajdują się w swobodnym obrocie. W tym przypadku kapitalizację ocenia się na podstawie wartości rynkowej akcji. Jest to najczęstsze podejście do kapitalizacji na rynku krajowym, zapożyczone z praktyki zagranicznej. Z tego powodu ma bardzo ograniczony zakres zastosowania w krajowym środowisku gospodarczym, gdzie akcyjna forma kapitału nie jest jeszcze powszechna. W rezultacie przy takim podejściu do kapitalizacji większość rosyjskich spółek wypada z przedmiotu badań.

Dopiero w badaniu Galtsevy E.V. podjęto próbę wykazania różne kształty przejawy kapitalizacji na rynku rosyjskim. W zależności od mechanizmu zwiększania kapitalizacji autor wyróżnia trzy formy:

- rzeczywista kapitalizacja;

- kapitalizacja marketingowa lub subiektywna;

- kapitalizacja rynkowa lub fikcyjna.

Wszystkie powyższe formy kapitalizacji znajdują odzwierciedlenie w bilansach spółek w postaci zwiększania własnych źródeł finansowania (rozdział 3 bilansu), ale mają różne źródła pochodzenie i różne drogi inicjacja.

Prawdziwa kapitalizacja

Sprawnie działające przedsiębiorstwo prawie zawsze ma dodatni wynik finansowy. działalność gospodarcza. Zysk, a raczej jego reinwestowana część, gromadzona w części 3 bilansu, w dużej mierze determinuje wartość przedsiębiorstwa i prowadzi do podwyższenia kapitału własnego. Wysoka kapitalizacja wskazuje na zdolność podmiotu gospodarczego do generowania przychodów, efektywnego wykorzystania zasobów i rozwijania swojej działalności, co z kolei jest warunkiem przyszłej rentowności.

Tymczasem zwiększenie pozycji w dziale 3 bilansu, przy pozostałych czynnikach niezmiennych, oznacza zwiększenie zobowiązań, a zatem, zgodnie z podstawową zasadą zarządzania bilansem, powoduje zwiększenie majątku podmiotu gospodarczego. W zależności od rodzaju działalności, strategii przedsiębiorstwa oraz istniejących problemów bieżących, podwyżka dotyczy majątku trwałego, obrotowego lub obu jednocześnie. Jeżeli w wyniku działalności finansowej i gospodarczej przedsiębiorstwo ponownie inwestuje zysk, kierując go do uzupełnienia aktywów trwałych (przede wszystkim środków pracy) i aktywów obrotowych (w postaci pracy lub zapasów), następuje realna kapitalizacja wyrażona w wzrost realnej wartości nieruchomości. W większości przypadków spółki posiadające silną strategię inwestują swoje zyski kapitałowe w aktywa długoterminowe, tj. w dziale 1 - aktywa trwałe.

Kapitalizacja jest w tym przypadku naturalnym rezultatem działalności finansowo-gospodarczej, ma charakter ekonomicznie obiektywny i jest inicjowana przez źródła finansowania, tj. zobowiązania bilansowe. Realna kapitalizacja prowadzi do wzmocnienia stabilności finansowej firmy, podniesienia jej wiarygodności kredytowej, zwiększenia atrakcyjności marketingowej i zwiększenia jej wartości rynkowej.

Kapitalizacja marketingowa lub subiektywna

W praktyce proces akumulacji na poziomie gospodarstwa jest często wynikiem działania aktywnego politykę marketingową I kampania reklamowa, które „zawyżają” wartość rynkową przedsiębiorstwa, oddzielając ją od wartości rzeczywistej. W tym przypadku wzrost waluty bilansowej, przy niezmienionych pozostałych czynnikach, następuje początkowo po stronie aktywów, z reguły niematerialnego składnika bilansu, na przykład w wyniku następujących operacji:

- odzwierciedlenie w bilansie wyceny reputacji biznesowej (wartości firmy);

- wzrost wartości rynkowej znak towarowy, marka;

- odbicia w rachunkowości i odpowiednio w bilansie know-how;

- nabycie praw do wyników działalności intelektualnej.

W tym przypadku zwiększenie majątku przedsiębiorstwa, przy niezmienionych innych czynnikach, można odzwierciedlić w bilansie na różne sposoby:

- saldo zobowiązań poprzez zwiększenie kapitału dodatkowego;

- traktować dalej wyniki finansowe, zwiększenie zysków zatrzymanych;

- podwyższenia kapitału docelowego poprzez odpowiednią rejestrację w przewidziany sposób.

Kapitał dodatkowy, zyski zatrzymane i kapitał docelowy zwiększają z kolei agregat „kapitału własnego”. W tym przypadku kapitalizacja inicjowana jest poprzez zarządzanie wewnątrzspółkowe częścią aktywów, przede wszystkim niematerialnych. Szacunki kosztów w tym przypadku często mają charakter umowny, a zatem subiektywny. Zwiększenie majątku dzięki wynegocjowanym wycenom, nawet za cenę przerejestrowania kapitał zakładowy jest operacją w dużej mierze subiektywną. Transakcje tego typu pozwalają na utworzenie „reprezentatywnego” bilansu spółki, jednakże z uwagi na to, że wartości niematerialne i prawne są aktywami wysokiego ryzyka, kapitalizacja taka może zaniknąć przy najmniejszej zmianie sytuacji politycznej lub warunków rynkowych. Podwyższenie kapitału własnego poprzez podwyższenie kapitału docelowego zapewnia tego rodzaju działalności pewną stabilność i rejestrację prawną, stanowi jednak szeroką ścieżkę rozwoju przedsiębiorstwa i nie wskazuje na efektywność wykorzystania jego potencjału. Ten rodzaj kapitalizacji nazywany jest kapitalizacją subiektywną lub marketingową, ponieważ jej charakter jest subiektywny i ta forma kapitalizacji jest z reguły wykorzystywana do celów marketingowych.

Kapitalizacja subiektywna (marketingowa) stała się ostatnio bardzo popularna wśród agencji PR, które wynikają z tego, że reputacja biznesowa odgrywa kluczową rolę w kształtowaniu wartości firmy. Takie podejście do kapitalizacji doprowadziło do powstania projektu „Kapitalizacja Reputacji”, zainicjowanego przez Agencję Publicity PR. W ankieta ekspercka przeprowadzonej przez tę agencję PR, w badaniu wzięło udział 1072 respondentów spośród menadżerów najwyższego szczebla, szefów i pracowników działów marketingu, reklamy i PR, analityków finansowych i innych ekspertów duże firmy ponad 60% respondentów odpowiedziało, że reputacja biznesowa to prawdziwy atut tworzący wartość.

W rozwoju subiektywnej kapitalizacji (marketingowej) w Rosji opodatkowanie nieruchomości działało wcześniej jako czynnik ograniczający. To prawda, że „ograniczenie” było nieznaczne, biorąc pod uwagę niską stawkę podatku od nieruchomości. Obecnie opodatkowaniu podlegają wyłącznie środki trwałe wykazywane w bilansie według wartości rezydualnej. Oznacza to, że prawie każde przedsiębiorstwo może niewielkimi środkami zwiększyć kapitalizację i stworzyć „reprezentatywny” bilans, co z kolei doprowadzi do aktywacji subiektywnej (marketingowej) formy kapitalizacji na rynku rosyjskim.

Kapitalizacja rynkowa lub fikcyjna.

Na rozwiniętych etapach gospodarki rynkowej, gdzie powszechna jest akcyjna forma własności, swobodny obrót akcji i ustalanie wartości rynkowej przedsiębiorstwa poprzez notowania akcji, bardziej akceptowalne jest rozumienie kapitalizacji w interpretacji Richarda Kocha. R. Koch uważa, że kapitalizacja to „wartość rynkowa spółki, której akcje są notowane na giełdzie”, będąca iloczynem ceny rynkowej akcji i Łączna akcje spółki. Wzrost wartości rynkowej akcji i spółki akcyjnej jako całości znajduje odzwierciedlenie w tym przypadku w aktywach bilansowych w formie aktualizacji wyceny inwestycje finansowe" i jest bilansowany w pasywach z kapitałem dodatkowym.

Ta forma manifestacji kapitalizacji ma oczywiste podobieństwo z subiektywną kapitalizacją (marketingową). Jednak kapitalizacja w tym przypadku jest inicjowana nie przez kierownictwo wewnątrz spółki, ale przez zewnętrzne struktury giełdowe, które przeprowadzają notowania akcji. Jak wiadomo, na wyniki obrotu giełdowego wpływa kombinacja czynników obiektywnych i subiektywnych, ale wpływ czynników subiektywnych jest minimalizowany przez publiczne uznanie.

W publikacjach akademickich kapitał reprezentowany w przynoszących dochód papierach wartościowych nazywany jest kapitałem fikcyjnym lub kapitałem własnym. Ponieważ ta forma kapitalizacji powstaje w wyniku transakcji giełdowych, nazywa się ją kapitalizacją fikcyjną. Analitycy Giełda Papierów Wartościowych Wolę nazywać tę formę przejawu kapitalizacji kapitalizacją rynkową.

W Rosji w ostatnim czasie rozwija się kapitalizacja fikcyjna lub rynkowa, w związku z aktywacją rynku akcji. Jest to jednak typowe tylko dla dużych rosyjskich przedsiębiorstw utworzonych w formie akcyjnej. Dla większości przedsiębiorstw krajowych to narzędzie podwyższania kapitału własnego, dlatego ta forma kapitalizacji nie jest jeszcze dostępna.

Oprócz wymienionych form przejawów kapitalizacji można wyróżnić takie pojęcia, jak „kapitalizacja majątku” i „kapitalizacja wydatków”.

Kapitalizacja majątku przejawia się w bezwzględnym i względnym zwiększeniu majątku o charakterze kapitałowym – aktywów trwałych, które stanowią najatrakcyjniejsze zabezpieczenie wszelkich transakcji finansowych i najważniejszy składnik majątku spółki. Najbardziej obiecującą i możliwą do zarządzania częścią aktywów trwałych są wartości niematerialne i prawne. Obejmują one strategia marketingowa, bazę klientów, metodologię i wyniki monitorowania rynku badania marketingowe, know-how, obecność wysokiej reputacji i wykwalifikowanego personelu, długoterminowe relacje z klientami i wiele więcej. Wycena wartości niematerialnych i prawnych oraz ich odzwierciedlenie w rachunkowości jest akceptowalnym narzędziem kapitalizacji nieruchomości.

Kapitalizacja wydatków polega na przeniesieniu części wydatków bieżących do wydatków inwestycyjnych. Klasycznym przykładem kapitalizacji wydatków są wydatki na reklamę, które uznawane są za koszty operacyjne, ale w wyniku takich wydatków powstaje marka, którą można wycenić w miliardach dolarów. Marka reprezentuje przez powszechne uznanie w środowisku biznesowym składnik wartości niematerialnych i jeden z najważniejszych przewagi konkurencyjne firmy. Jednak jego wyceny i tendencje w ich zmianach w czasie nie wpisują się w tradycyjne zasady odzwierciedlania wartości niematerialnych i prawnych w rachunkowości. Tym samym wartości niematerialne i prawne podlegają amortyzacji, tj. przeniesienie ich kosztu na koszt nowo powstałego produktu/usługi następuje częściowo poprzez naliczenie amortyzacji. Po upływie okresu użytkowania składnika wartości niematerialnych jego wartość ulega unieważnieniu. Marka może z czasem nie tylko nie tracić na wartości, ale wręcz ją zwiększać. Reprezentując składnik wartości niematerialnych i prawnych zgodnie ze wszystkimi wcześniej wymienionymi cechami, marka potrzebuje specjalnej procedury oceny i przeszacowania. Tylko w tym przypadku możliwa będzie kapitalizacja wydatków, w efekcie czego możliwe będzie zwiększenie wartości aktywów trwałych poprzez odzwierciedlenie marki w ich składzie.

Należy również zauważyć, że do chwili obecnej instrumenty kapitalizacji w różne rodzaje zajęcia. Najbardziej badaną pod tym względem jest kapitalizacja w przemyśle. Tymczasem w warunkach społeczeństwa usługowego kapitalizacja w różnych sektorach sektora usług wymaga dodatkowych badań.

Badanie praktyczne doświadczenie kapitalizacja, jej wszechstronna analiza i teoretyczne uogólnienia są istotne dla wszystkich uczestników rynku: dla przedsiębiorstw kreujących własny wizerunek na rynku, dla ich partnerów, dla akcjonariuszy.

Literatura

1. Galtseva E.V. Kapitalizacja jako czynnik wzmacniający stabilność finansową przedsiębiorstw sektora usług: Dis. Doktorat ekonomista, nauka M., 2005. 137 s.

2. Koch R. Zarządzanie i finanse od A do Z. Petersburg: Peter, 1999. 496 s.

3. Radziecki słownik encyklopedyczny. wydanie 3. M.: Encyklopedia radziecka, 1984. 1600 s.

4. Encyklopedia ekonomiczna. Ekonomia polityczna. M.: Encyklopedia radziecka, 1975. T. 4. 672 s.

Konsekwencją tego jest to, że dla inwestorów nie ma rozróżnienia pomiędzy wypłatą dywidend przez spółkę a akumulacją zysków zatrzymanych. Jeżeli projekty inwestycyjne obiecują poziom rentowności przekraczający wymagany poziom, inwestorzy mogą preferować opcję oszczędności. Jeśli oczekiwany zwrot z inwestycji jest równy wymaganemu zwrotowi, wówczas z punktu widzenia inwestora żadna z opcji nie jest lepsza. Wręcz przeciwnie, jeśli oczekiwany zysk z projektu inwestycyjnego nie zapewniał wymaganego poziomu rentowności, inwestorzy woleliby wypłacić dywidendę. Można przypuszczać, że jeśli w wyniku realizacji projektów inwestycyjnych spółka może uzyskać zysk przekraczający poziom kapitalizacji rynkowej, wówczas inwestorzy są gotowi zapewnić spółce możliwość przeznaczenia na cele inwestycyjne takiej kwoty, jaka jest konieczna do sfinansowania wszystkich projektów. W drugim z rozpatrywanych przypadków wymagany zysk jest niewrażliwy na zmiany stopy dywidendy. Być może dywidendy to coś więcej niż tylko sposób na dystrybucję wolnych środków

Trudność reorganizacji polega na zmianie struktury kapitałowej spółki w celu zmniejszenia wolumenu płatności o ustalonym terminie płatności. Zadanie sformułowania planu reorganizacji rozwiązuje się w 3 etapach. W pierwszym etapie konieczne jest dokonanie ogólnej oceny wartości reorganizowanej spółki. Podobno ten etap jest najważniejszy i zarazem najtrudniejszy. Powiernicy, którzy zazwyczaj są odpowiedzialni za jego realizację, przy ocenie zazwyczaj stosują metodę kapitalizacji dochodu. Jeżeli przewidywane przychody zreorganizowanej spółki wyniosą 2 miliony dolarów, a średni poziom kapitalizacji dla podobnych spółek wyniesie 1096, wówczas łączną wartość spółki szacuje się na 20 milionów dolarów. Jednakże ze względu na trudności w wyliczeniu prognozowanych zysków spółki i ustaleniu akceptowalnego poziomu kapitalizacji, szacunek ten podlega istotnym wahaniom. Zatem wartość uzyskana w wyniku wyceny jest niczym innym jak prognozą potencjalnej wartości przedsiębiorstwa. Pomimo tego, że kapitalizacja dochodów jest ogólnie przyjętą metodą wyceny spółki w okresie jej reorganizacji, jeżeli wartość likwidacyjna majątku spółki jest wystarczająco duża, wycena ta może zostać zmieniona w górę. Oczywiście akcjonariusze spółki chcieliby, aby wycena ta była jak największa, a w przypadku gdyby wartość zaproponowana przez syndyka była niższa od wartości likwidacyjnej spółki, likwidacja będzie w ich interesie bardziej niż reorganizacja.

Część 4 przedstawia podejście kosztowe do wyboru akcji zwykłych. Na podstawie danych o dywidendach, dynamikach wzrostu, majątku i możliwości osiągania zysku obliczany jest poziom kapitalizacji oraz ocena wartości wewnętrznej spółki. Rozważane są opcje, warranty i obligacje zamienne.

Ocena wartości względnej. Trzecie podejście skupia się nie na wartości wewnętrznej, ale na wartości względnej. W tym podejściu analitycy nie akceptują poglądu, że wartość wewnętrzna jest całkowicie niezależna od bieżącego poziomu cen akcji, lecz zamiast tego starają się określić względną wartość akcji w kategoriach istniejącego poziomu cen rynkowych. Na przykład możesz ustawić poziom kapitalizacji dla konkretnej emisji w stosunku do poziomu kapitalizacji zysków lub dywidend jakiejś wybranej grupy akcji, takiej jak S P 500, w stosunku do bieżącego poziomu kapitalizacji dla grupy akcji branżowych lub porównywalnej grupy zasobów wzrostu, do których można zaliczyć wyceniane zasoby.

W części (b) tabeli. Tabela 3.3 przedstawia dane dotyczące średnich kosztów funkcjonowania dealerów na rynku pozagiełdowym. Obejmują one wszystkie trzy rodzaje kosztów: prowizje brokerskie, różnice cenowe i efekty cenowe. Przedstawione wielkości dotyczą całkowitych kosztów przeprowadzenia transakcji dwustronnej – zakupu po sprzedaży. Z tabeli wynika, że dla każdego sektora wielkość pakietu jest bezpośrednio powiązana z wysokością kosztów transakcyjnych. Można również zauważyć, że w przypadku dowolnego pakietu stałego im wyższy poziom kapitalizacji, tym niższy procent kosztów operacji. (Podobny wniosek można wyciągnąć analizując dane zawarte w części (a) tej tabeli.)

XX wiek względny poziom kapitalizacji był zauważalnie wyższy niż w latach 60-80.

Ogólnie można zauważyć, że rosyjski system bankowy potrzebuje konsolidacji istniejących instytucji kredytowych, ponieważ jest ich coraz więcej wysoki poziom kapitalizacja pozwoli im świadczyć usługi w wolumenie adekwatnym do potrzeb podmiotów gospodarczych, konkurować z bankami zagranicznymi i innymi. Jednym ze sposobów rozwiązania tego problemu może być

Jeżeli przedsiębiorstwo realizując projekt inwestycyjny może osiągnąć zysk przekraczający poziom kapitalizacji rynkowej, wówczas wspólnicy są gotowi przeznaczyć na cele inwestycyjne taką część zysku netto, jaka będzie konieczna do sfinansowania wszystkich projektów tego samego poziomu. Wielkość dywidend w tym przypadku ustalana jest metodą rezydualną po pokryciu wszystkich kosztów inwestycji.

Z jego danych wynika, że znaczna część zasobów zaoszczędzonych w gospodarce nie jest wykorzystywana na cele akumulacji kapitału trwałego. Systematycznie zmniejsza się wykorzystanie zaoszczędzonych środków na cele inwestycyjne. Jeśli w 1990 r. na inwestycje w środki trwałe przeznaczono 92,5% wszystkich oszczędności, to w 1999 r. już tylko 63,0%, czyli w ciągu ostatnich dziewięciu lat udział ten zmniejszył się o jedną trzecią. W porównaniu do podobnych wskaźników w krajach rozwiniętych jest to bardzo niski poziom kapitalizacja oszczędności (przykładowo w USA odsetek ten w latach 1990-1999 przekraczał 108%). Nakłady brutto na środki trwałe w stosunku do ich progu osiągnęły szczególnie niską wartość w latach 1997-1999. W ciągu najbliższych dwóch lat sytuacja nieco się poprawiła ze względu na wzrost wolumenu inwestycji w środki trwałe, jednak w dalszym ciągu pozostaje niepokojąca i wymaga uwagi federalnych władz wykonawczych. Rozumiejąc obiektywną potrzebę odnowy na dużą skalę potencjału produkcyjnego rosyjskiej gospodarki narodowej, oraz

Ze względu na swój ekonomiczny charakter, stopa zwrotu dla inwestora i norma wewnętrzna według projektu są identyczne, tj. charakteryzują poziom kapitalizacji dochodu okres rozliczeniowy. Natomiast w pierwszym przypadku wprowadzamy stopę dochodu z zewnątrz, uzasadniając jej poziom naszym rozumieniem akceptowalnego poziomu dochodów z kapitału. W drugim wariancie stopę dochodu kształtuje się na podstawie obiektywnie opracowanych proporcji wyników i kosztów, tj. w oparciu o wewnętrzne właściwości projektu i stopień jego progresywności. W tym wyrażeniu wewnętrzna stopa zwrotu charakteryzuje gwarantowany poziom kapitalizacji dochodu nieodłącznie związanego z projektem.

Zauważam, że tak niezwykłego zainteresowania nie ma w żadnym kraju, w którym istnieje korporacyjna działalność gospodarcza. Można powiedzieć, że jest to wyjątkowa cecha rosyjskiego biznesu. Wydaje mi się, że ta cecha poważnie utrudnia podniesienie atrakcyjności inwestycyjnej rosyjskich firm. To prawda, że ostatnio ta ukryta chęć obniżenia wartości własnej firmy, która jeszcze nie tak dawno temu była nieodłączną cechą jej menedżerów najwyższego szczebla, stopniowo ustępuje chęci zwiększenia poziomu kapitalizacji firmy.

Zwiększa się także wpływ największych przedsiębiorstw przemysłowych. W 1995 roku tempo wzrostu gospodarczego na świecie wyniosło 2,4%, podczas gdy 500 największych korporacji na całym świecie zwiększyła sprzedaż o 11° i zyski o 15°. Spółka General Eletri w 1996 roku miała poziom kapitalizacji (wartość rynkowa akcji) na poziomie 150,26 miliardów dolarów, w 1997 roku - 222,75 miliardów dolarów. W 1996 roku największy Firmy rosyjskie, takie jak Gazprom i Łukoil, weszły do światowych notowań. Poziom ich kapitalizacji w 1997 r. wyniósł odpowiednio 12,609 mld dolarów. i 6,897 miliardów dolarów. Dziś w Rosji poziom kapitalizacji jest bardzo niski, gdyż dużych spółek jest niewiele, a wyceny ich akcji są zaniżone. I tak w USA swoje akcje notuje na giełdzie 6 tys. emitentów

Stopa kapitalizacji – stopa dyskontowa stosowana do ustalenia wartości oczekiwanych przepływów pieniężnych.

W jego oryginalne podejście Modigliani i Miller (MM) argumentują, że związek pomiędzy dźwignią finansową a kosztem kapitału wyjaśnia teoria dochodu operacyjnego netto. W dużej mierze odrzucili tradycyjny punkt widzenia, znajdując behawioralne wyjaśnienie faktu, że ogólny poziom kapitalizacji firmy, k0, pozostaje niezmieniony na wszystkich poziomach dźwigni.

Zwiększa się także wpływ największych przedsiębiorstw przemysłowych. W 1995 r., przy wzroście światowej gospodarki na poziomie 2,4%, 500 największych korporacji świata zwiększyło sprzedaż o 11% i zyski o 15%. Spółka Oepega Ele ln w 1996 r. miała poziom kapitalizacji (wartość rynkowa akcji) na poziomie 150,26 mld dolarów, w 1997 r. – 222,75 mld dolarów. W 1996 r. największe rosyjskie firmy, takie jak Gazprom i Łukoil, weszły na notowania światowych spółek. Ich poziom kapitalizacji w 1997 r. wyniósł odpowiednio 12,609 miliardów dolarów i 6,897 miliardów dolarów. Dziś w Rosji poziom kapitalizacji jest bardzo niski, gdyż dużych firm jest niewiele, a poziom wyceny ich akcji jest niedoszacowany. Przykładowo w USA swoje akcje notuje na giełdzie 6 tys. emitentów, w Japonii – 3 tys., w Niemczech – 650, w Rosji – 200–300.

Kolejnym problemem, szczególnie poważnym podczas najwyższej aktywności tee, jest to, że duży wydatek czas rozpatrywania wniosków przy pomocy tego mechanizmu w porównaniu do zautomatyzowanego systemu selekcji wniosków. Użytkownik automatycznego systemu selekcji wniosków wystarczy, że wprowadzi wniosek z terminala i otrzyma potwierdzenie jego wypełnienia. Członek Giełdy Papierów Wartościowych w Hongkongu po złożeniu wniosku musi poczekać, aż ktoś na niego odpowie, następnie uzgodnić ilość, a jeśli jest sprzedawcą, to przesłać informację o zawartej transakcji. Większość giełd w Azji, w tym w Malezji i Singapurze, znacznie zwiększyła wolumen obrotu wprowadzając zautomatyzowane systemy transakcyjne. Tajwańska Giełda Papierów Wartościowych, posiadająca w pełni zautomatyzowany system handlu, ma dzienny wolumen obrotu podobny do Giełdy Tokijskiej (choć ta ostatnia ma około 30-krotnie wyższy poziom kapitalizacji rynkowej). Ale pomimo tego jest to możliwe

Banki, których poziom kapitalizacji jest niższy niż 200 milionów dolarów, w rzeczywistości tracą około połowy swojego rynku potencjalni klienci. Istnieje jednak możliwość uzyskania specjalnych zezwoleń na świadczenie usług powierniczych, w których wymóg posiadania ustalonej minimalnej wysokości kapitału staje się fakultatywny. Bank składający wniosek musi świadczyć dość szeroki zakres usług na terenie kraju, w którym zamierza prowadzić działalność powierniczą. W szczególności bank musi mieć umowy z wieloma rejestratorami, zgodnie z którymi bank jest odpowiedzialny za papiery wartościowe klienta. W Rosji odpowiedni certyfikat otrzymał dotychczas jedynie Charles Manhattan Bank. Posiada również licencję

Kapitalizacja rynkowa— wskaźnik wartościujący, który pozwala na analizę ogólnego nastawienia inwestorów do konkretnej spółki. Choć na oficjalnych stronach firm jest on wskazywany obok siebie przy takich parametrach jak EBITDA czy P/E, to ze względu na stronniczość trudno go nazwać mnożnikiem. Jest to raczej punkt odniesienia do obliczania bardziej precyzyjnych mnożników, takich jak dług netto. Czytaj dalej, aby dowiedzieć się, jak obliczyć kapitalizację rynkową spółki i wady wskaźnika.

Kapitalizacja rynkowa: co to jest i jak wskaźnik może być przydatny dla inwestora

Kapitalizacja rynkowa odzwierciedla całkowitą wartość pozostających w obrocie akcji posiadanych przez inwestorów i właścicieli spółki. Wskaźnik służy do powierzchownej oceny wartości firmy i analizy jej dynamiki w określonym przedziale czasu.

Istnieje ogólna kapitalizacja rynkowa i wycena giełdowa wyemitowanych akcji zwykłych. Wiele źródeł interpretuje kapitalizację rynkową jako cenę rynkową akcji pomnożoną przez liczbę akcji w obrocie, ale jest to jeszcze mniej dokładny miernik wyceny spółki. Prawidłowa korekta polegałaby na tzw. rozwodnieniu kapitału, które może obejmować:

- opcje zakupu akcji;

- akcje uprzywilejowane;

- obligacje zamienne.

Sprawozdania finansowe wskażą obecność takich papierów wartościowych w kapitale spółki, jednak bez doświadczenia trudno będzie znaleźć informacje na ich temat na oficjalnej stronie internetowej. Dlatego polecam stosować optymalną formułę:

Kapitalizacja rynkowa = liczba akcji zwykłych * aktualna cena rynkowa + liczba akcji uprzywilejowanych * aktualna cena rynkowa

Wszystkie informacje do obliczeń są ogólnodostępne.

Korzyści z kapitalizacji rynkowej dla inwestorów

- ocena dynamiki wzrostu kapitalizacji w różnych okresach, na podstawie której można podjąć decyzję inwestycyjną;

- analizować, jak ceny akcji i kapitalizacja reagują na pewne podstawowe czynniki. Jak wrażliwa jest wartość firmy na działanie siły wyższej lub odwrotnie, na pozytywne sygnały rynkowe. Im większa wrażliwość, tym większe ryzyko, ale tym więcej możesz zyskać na zmienności.

Moim zdaniem niewskazane jest porównywanie kapitalizacji spółek z tej samej branży, a także wartości pojedynczego udziału. Przykładowo dynamika akcji Gazpromu, pomimo kapitalizacji wynoszącej prawie 3 biliony rubli, nie jest najatrakcyjniejsza dla inwestorów, a koszt akcji VTB Banku liczony jest w kopiejkach i dlatego nie można go porównywać np. z akcjami Sbierbanku.

Mnożniki instrumentów pochodnych oparte na kapitalizacji: współczynnik PE, współczynnik PS, współczynnik cennika.

Wady wyceny spółki według wartości kapitalizacji rynkowej

- obecność elementu spekulacyjnego w cenie akcji. Przykładowo, tradycyjnie przed wypłatą dywidendy następuje wzrost cen akcji, a po wypłacie następuje ich wycofywanie. Kondycja finansowa spółki pozostaje niezmieniona, zmienia się kapitalizacja;

- pomijając inne wpływowe czynniki ekonomiczne we wskaźniku. Inwestorzy umiejący analizować sprawozdania finansowe porównują wartość rynkową akcji z obciążeniem zadłużeniem i płynnymi aktywami spółki. Są jednak inwestorzy, którzy inwestują pieniądze w oparciu o dobrą dynamikę cen i cudze rady. To oni bezzasadnie zawyżają wartość rynkową papierów wartościowych;

- ograniczona możliwość oceny. Oceny na podstawie kapitalizacji rynkowej można dokonać jedynie w przypadku publicznych spółek akcyjnych, o których dostępne są podstawowe informacje.

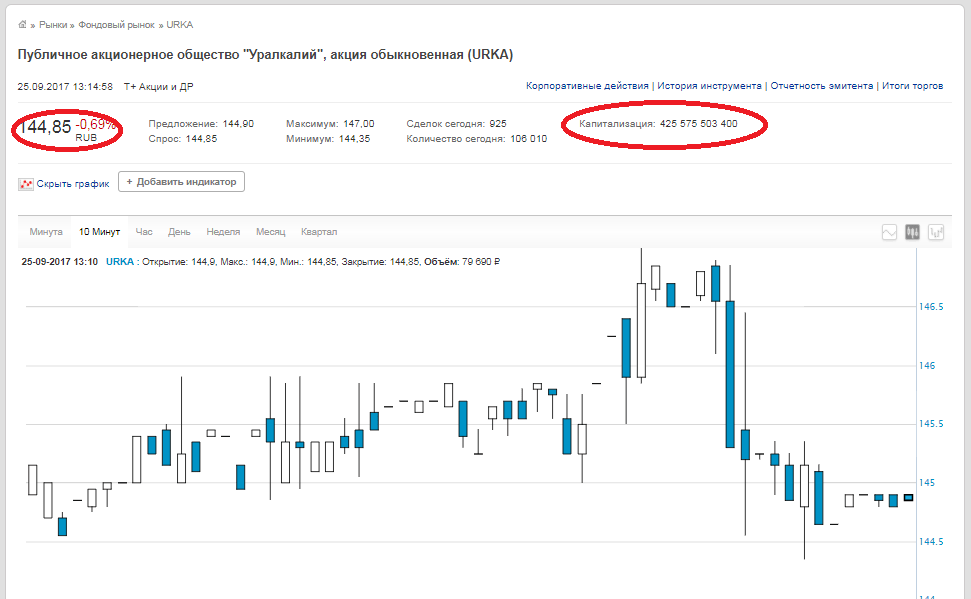

Praktyczny przykład obliczenia kapitalizacji rynkowej spółki

Wszelkie dane dotyczące liczby akcji i ich aktualnej wartości dostępne są zarówno na stronach internetowych samych spółek i w zasobach analitycznych, jak i na samej giełdzie. Weźmy na przykład PJSC Uralkali. Liczba akcji zwykłych - 2.936.015.891,

cena zamknięcia - 144,85 rubli (dane na dzień 25 września 2017 r.). Mnożymy te liczby przez siebie i otrzymujemy wartość rynkową 425,575 miliardów rubli. Ta sama liczba jest na stronie giełdy.

Należy pamiętać, że na stronie internetowej giełdy w wierszu „Kapitalizacja” wskazana jest nie kapitalizacja spółki, ale kapitalizacja akcji, czyli jeśli spółka posiada akcje zwykłe i uprzywilejowane, to w celu uzyskania kapitału spółki kapitalizacji rynkowej należy dodać te dwie liczby.

Wniosek. Obliczanie kapitalizacji rynkowej w porównaniu z obliczaniem EBITDA, P/E lub mnożników długu netto jest bardzo proste i jednoznaczne. Ale służy tylko jako ogólny wskaźnik i ma duże błędy. Nie zalecałbym polegania wyłącznie na dynamice cen akcji w momencie podejmowania decyzji inwestycyjnej. Musisz przeanalizować wszystkie wskaźniki i mnożniki jako całość.

Kapitalizacja rynkowa wykorzystywana jest do wyliczania wielu innych przydatnych i niezbędnych mnożników, o których napiszę nieco później.