Określanie celów organizacji odnosi się do decyzji. Realizacja planu strategicznego, zarządzanie przez cele. Związek między celami a strategią firmy

Rozpatrując zarządzanie strategiczne z bardzo pragmatycznego punktu widzenia, można jednoznacznie stwierdzić, że jeśli cele organizacji nie są zdefiniowane, to oczywiście system nie będzie działał w pełni.

Cele przedsiębiorstwa- są to konkretne wskaźniki z konkretnymi wartościami, które firma musi osiągnąć w okres planowania.

Niestety nie wszystkie firmy zajmujące się zarządzaniem strategicznym mają cele. Co więcej, w niektórych firmach, gdy osiągną rozwój celów, menedżerowie zaczynają rozumieć, czym to wszystko im zagraża i, oczywiście, starają się ten proces sabotować w każdy możliwy sposób.

Przecież jeśli cele organizacji będą jasno określone, to będzie można kontrolować ich realizację, a dodatkowo trzeba będzie odpowiadać za ich osiągnięcie. A kiedy wszystko w firmie jest „mętne i niejasne”, łatwiej uniknąć odpowiedzialności.

Korzyści ze sformalizowanego wyznaczania celów dla organizacji.

1. Jeżeli cele organizacji nie są sformułowane lub niejasne, istnieje niebezpieczeństwo popełnienia działań niezgodnych z celami przedsiębiorstwa. Sformalizowanie celów organizacji zachęca do ich dyskusji w firmie, co zmniejsza ryzyko niezrozumienia lub niepełnego zrozumienia.

2. Jeżeli cele przedsiębiorstwa są jasno określone, możliwe jest większe prawdopodobieństwo wykrycia i wyeliminowania konfliktów między nimi w procesie uzgadniania celów.

3. Dokładna definicja Kryteria oceny działalności firmy jako całości są konieczne we wszystkich przypadkach, z wyjątkiem być może przypadku, gdy ich formalne ogłoszenie jest dokonywane dla „propagandy”, która ukrywa prawdziwe cele organizacji.

Kryteria celów organizacyjnych (kryteria SMART)

Przy opracowywaniu i formalizowaniu celów organizacji należy pamiętać, że cele muszą spełniać pięć kryteriów.Często określa się je mianem SMART * -kryteria:

* SMART to skrót od angielskich słów: Specific (specyficzny), Measurable (measurable), Achievable (osiągalny), Relevant (istotny), Timed / Timed-bound (zdefiniowany w czasie).

Specyfika celów organizacji (specyficzne)

Nie powinno być sformułowań typu „poprawa efektywności przedsiębiorstwa”, ponieważ. nie jest jednak sprecyzowane, czym jest efektywność i jaką wartość efektywności należy osiągnąć.Przy okazji, aby cele przedsiębiorstwa były konkretne i zrozumiałe dla wszystkich pracowników, firma powinna opracować słowniczek, w którym wszystkie terminy będą odszyfrowywane.

W szczególności wszystko, co dotyczy formułowania celów organizacji, powinno być rozszyfrowane w Regulaminie zarządzania strategicznego. Oczywiście pracownicy firmy powinni mieć dostęp do tych informacji.

Mierzalność celów przedsiębiorstwa (mierzalna)

Jeżeli celu przedsiębiorstwa nie można zmierzyć, nie można go kontrolować, dlatego przy zatwierdzaniu dowolnego wskaźnika jako celu konieczne jest określenie, w jaki sposób ten wskaźnik będzie obliczany.Może się wydawać, że to kryterium jest zbędne, ponieważ jeśli cel organizacji jest określony, to jest to naturalnie mierzalne.

Z jednej strony jest to dość logiczne, ale z drugiej strony w praktyce może się okazać, że zmierzenie tego celu jest bardzo trudne lub dla firmy bardzo kosztowne jest zmierzenie konkretnego celu.

Na przykład cel firmy, taki jak udział w rynku dla niektórych organizacji, może być bardzo trudny do zmierzenia, chociaż jest dość konkretny i można go ustawić na wartości docelowe, ale w rzeczywistości jego zmierzenie może wymagać znacznych nakładów finansowych i czasowych.

Osiągalność (wykonalność) celów firmy (Osiągalne)

Z jednej strony cele firmy muszą być napięte, to znaczy, aby je osiągnąć, konieczna jest efektywna praca, ale z drugiej strony cele organizacji muszą być realistyczne.Jeśli cele przedsiębiorstwa są łatwo osiągalne, zniechęca to pracowników. Jeśli za każdym razem cele organizacji są zbyt wysokie, pracownicy odczuwają psychologiczną niechęć do pracy.

Okazuje się, że pracownicy firmy mogą się starać, ale co jakiś czas nie osiągają celu przedsiębiorstwa. Taki model pracy może prowadzić do tego, że nawet jeśli później wyznaczysz sobie realny cel, to nie będziesz w stanie go osiągnąć, bo. już „przyzwyczajony” do nieosiągalności celów organizacji.

Ponadto konieczne jest również uwzględnienie tak ważnego punktu przy sprawdzaniu wykonalności kryterium osiągalności celów organizacji: najczęściej przedsiębiorstwo ma więcej niż jeden cel, dlatego ważnym zadaniem przy ustalaniu celów jest koordynować je.

Może się zdarzyć, że cele przedsiębiorstwa będą sprzeczne, dlatego podczas instalacji wartości liczbowe konieczne jest określenie zakresów, w których cele te mogą być połączone.

Niespójność oznacza, że nie można jednocześnie osiągnąć określonych wartości wybranych wskaźników. Na przykład firma planuje zwiększyć zyski, a jednocześnie znacznie obniżyć całkowite koszty.

Oczywiste jest, że dla pewnych wartości tych celów organizacji (zysk i koszty) może to nie być realistyczne. Oznacza to, że podczas wyznaczania wartości samych wskaźników docelowych należy zadbać o to, aby były one jednocześnie osiągalne.

W tym celu lepiej skorzystać z modelu obliczeniowego planowania strategicznego, opracowanego np. w arkuszach kalkulacyjnych.

Znaczenie celów organizacji (Istotne)

Z jednej strony przy określaniu docelowych wskaźników przedsiębiorstwa pożądane byłoby włączenie jak największej liczby wskaźników w system planowania strategicznego w celu uzyskania jak najpełniejszego ujęcia wszystkich działań firmy.Ale z drugiej strony im więcej wskaźników, tym trudniejszy system ponadto samym menedżerom trudno będzie nawigować i podejmować decyzje, jeśli jest zbyt wiele wskaźników.

Dlatego przy wyborze celów firmy należy koniecznie ocenić je pod kątem istotności i każdorazowo zadać pytanie o celowość ich wykorzystania.

Określenia w czasie celów przedsiębiorstwa (określone w czasie/określone w czasie)

Oczywiście, gdy firma opracowuje plan strategiczny i wyznacza sobie cele, konieczne jest określenie okresu planowania. Dlatego w procesie wyznaczania celów organizacji należy zawsze wiązać je z określonymi terminami.W przeciwnym razie nie będzie jasne, kiedy przeprowadzić planowo-faktyczną kontrolę realizacji celów firmy. Ponadto konieczne jest również uwzględnienie tak ważnego punktu, jakim jest ewentualna korekta celów firmy w trakcie realizacji planu strategicznego firmy.

Zmiana celu organizacji może wynikać z faktu, że niektóre czynniki nie zostały wzięte pod uwagę lub nie zostały wzięte pod uwagę poprawnie. W takim przypadku można z góry określić okres czasu, po którym można dokonać takich dostosowań do celów przedsiębiorstwa.

Z jednej strony strategia powinna być bardzo jasną ścieżką, z której nie można wyjść, ale z drugiej strony w praktyce może być rózne wydarzenia które mają istotny wpływ na działalność firmy.

Przymykanie na nie oczu może być bardzo niebezpieczne. Dlatego firma musi być w stanie szybko reagować na tak istotne wydarzenia i odpowiednio dostosowywać cele przedsiębiorstwa oraz strategię firmy.

Cele organizacyjne są istotnym elementem planu strategicznego firmy.

Jeśli firma nie ma celów, trudno będzie później zrozumieć, czy firma osiągnęła pożądane wyniki, czy nie. W końcu, jeśli nie wiesz, czego chcesz, jak możesz zrozumieć, czy to dostałeś, czy nie. Przy ustalaniu zarządzania strategicznego i opracowywaniu planu strategicznego muszą być cele organizacji.Być może na początku firma nie będzie miała wspólne drzewo cele strategiczne, ale cele powinny być przynajmniej dla każdego projektu rozwojowego, które wynikają z opracowanej strategii.

Można więc śmiało powiedzieć, że jeśli firma nie ma celów, to nie ma planu strategicznego i nie ma systemu zarządzania strategicznego, który zapewniłby opracowanie i realizację takiego planu strategicznego.

Wydaje się, że jest to stwierdzenie oczywiste, niemniej jednak dość często miałem do czynienia z taką sytuacją. Realizując projekty doradztwa zarządczego, słyszałem coś takiego od dyrektorów.

Powiedzieli, że wcześniej przyciągnęli firmę konsultingową, która pomogła im rozwiązać problem założenia zarządzanie strategiczne. Ale potem, patrząc na opracowane materiały, dyrektorzy ze zdumieniem pytali: „Gdzie tu są cele organizacji?”.

W rzeczywistości w ich planach strategicznych była tylko strategia, czyli kierunki ruchu, ale granice, do których trzeba było poruszać się w tych kierunkach, nie były określone, a mianowicie nie zostały określone cele przedsiębiorstwa.

Konsultanci, którzy realizowali te projekty, potrafili przekonać reżysera, że tak właśnie powinno być. Oznacza to, że cele firmy są oczywiście potrzebne, ale teraz można się bez nich obejść, a potem jakoś trzeba pamiętać o ich rozwoju.

Tym samym niemożliwe było sprawdzenie realizacji strategii. Jeśli wszystko zostanie tak, jak jest, to pracownicy później powiedzą, że szli w dobrym kierunku, ale jeśli kryteria nie zostały określone, to bardzo trudno będzie określić skuteczność takiego ruchu.

Praktyczne aspekty opracowywania celów organizacyjnych

Więc, cele przedsiębiorstwa- jest to zestaw określonych wskaźników, które charakteryzują efektywność zarówno przedsiębiorstwa jako całości (wskaźniki strategiczne), jak i obiektów niższego szczebla (procesy biznesowe, projekty, centra odpowiedzialności finansowej – CFR).Ponadto należy od razu zwrócić uwagę, że ostatecznie wszystkie te wskaźniki będą musiały zostać uwzględnione w zintegrowanym (holistycznym) modelu budżetowania finansowo-gospodarczego. W końcu powinien istnieć wyraźny związek między systemem zarządzania strategicznego a budżetowaniem.

Liczbowy przykład celów organizacji, powiązanych ze strategicznymi budżetami firmy, omówiono w książce „Zarządzanie strategiczne i efektywny rozwój biznesu”, a model elektroniczny jest częścią rozwiązania CD „Strategiczne zarządzanie przedsiębiorstwem” ( można tam znaleźć wiele przykładów planów strategicznych różnych firm).

Z powyższego wynika, że opracowanie celów przedsiębiorstwa jest jednym z najtrudniejszych etapów przygotowania planu strategicznego firmy.

Nawiasem mówiąc, trzeba bardzo zwrócić uwagę na jedną ważna cecha wykonanie całej tej pracy (od przeprowadzenia analizy strategicznej po sformułowanie planu strategicznego i zapewnienie niezbędne warunki do jego realizacji).

Pomimo tego, że wydaje się, że istnieje liniowa sekwencja działań na rzecz opracowania planu strategicznego, w praktyce bardzo rzadko udaje się zrobić wszystko za jednym zamachem.

Problem polega na tym. Kiedy zajmujesz się przygotowaniem planu strategicznego (jak każdy inny), pojawia się pytanie – od czego zacząć: od analizy czy od opracowania celów organizacji.

Z jednej strony trzeba zacząć od analizy strategicznej. Ale z drugiej strony, kiedy przeprowadzasz jakąś analizę, musisz wcześniej mieć przynajmniej pewne wytyczne dotyczące celów firmy.

W przeciwnym razie analiza może się opóźnić i nie ma pewności, że doprowadzi do pożądanego rezultatu. Okazuje się, że tę analizę trzeba jakoś ograniczyć, aby ustalić przynajmniej jakieś orientacyjne ramy.

Okazuje się więc, że w praktyce możliwe jest uzyskanie mniej lub bardziej normalnego planu strategicznego tylko poprzez iteracje – sukcesywne przybliżanie do właściwe rozwiązanie. Oznacza to, że sekwencja liniowa faktycznie zamienia się w sekwencję cykliczną.

Niewykluczone, że oprócz analizy strategicznej konieczne będzie przeprowadzenie kompleksowej diagnozy firmy. Technologia kompleksowej diagnostyki (analizy) firmy będzie musiała zostać zastosowana nie tylko do faktu, ale także do planu.

Oznacza to, że w pierwszej kolejności przeprowadzana jest analiza stanu faktycznego: oceniana jest aktualna strategia (w tym jej komponent marketingowy, jako jeden z najważniejszych), model organizacyjno-funkcjonalny, kadra pracownicza, a także co finansowo-ekonomiczne. powiedz, że wszystko pozwala osiągnąć. Przy ocenie tego ostatniego aspektu oczywiście należy przeanalizować obecny model budżetowy firmy.

Następnie, po zakończeniu pierwszej wersji kompleksowej diagnostyki, opracowywana jest nowa strategia, nowy system marketingowy, nowy model organizacyjno-funkcjonalny, określane są wymagania dotyczące personelu oraz plan ich dostosowania do tych wymagań, i budowany jest nowy model budżetu, który służy do oceny składnika finansowego i ekonomicznego nowej (obecnie planowanej) wersji obecnej firmy.

Oczywiste jest, że może się to zdarzyć kilka razy. Chociaż nie musisz dać się ponieść emocjom. Czasami próbuje się dostać idealne rozwiązanie omijając stratę czasu i swoją konkurencyjną pozycję.

Kolejna kwestia, na którą należy zwrócić uwagę, dotyczy określenia, które cele firmy są pierwszorzędne, a które drugorzędne.

Często wśród celów strategicznych firmy dominują te finansowe i ekonomiczne. Takie wskaźniki strategiczne mogą obejmować np. zysk netto, zwrot ze sprzedaży, zwrot z aktywów, zwrot z kapitału własnego itp.

Powstaje pytanie: jaka powinna być kolejność planowania celów organizacji, czyli od jakich celów zacząć, do których przejść, a które powinny być na końcu łańcucha.

Ponownie, po dogłębnym zbadaniu tego zagadnienia, można dojść do wniosku, że w tym przypadku sekwencja liniowa zamienia się w ciąg cykliczny.

Oznacza to, że musisz przejść przez cały łańcuch co najmniej dwa razy. Można zacząć od pewnych szacunków (dokładniej pożądanych wartości minimalnych) dla wskaźników strategicznych, a następnie zejść z takiego globalnego poziomu na niższy.

Zatem po otrzymaniu wytycznej dla wskaźników strategicznych konieczne będzie zaplanowanie wskaźników operacyjnych, a następnie, zgodnie z opracowanym modelem budżetowym, obliczenie dokładne wartości wskaźniki strategiczne.

Jeżeli będą to głównie wskaźniki finansowe i ekonomiczne, to zostaną one zawarte w budżetach finansowych, które są zestawiane na podstawie operacyjnych.

Oczywiste jest, że planując ten łańcuch, być może będziesz musiał przejść więcej niż raz.

Przykłady drzewa celów firmy

Istnieją różne podejścia do tworzenia drzewa celów dla konkretnej firmy. Oto kilka przykładów drzewa celów organizacji.Drzewo celów organizacji (przykład dla hurtowni)

Przykład drzewa docelowego dla firma Handlowa, zajmująca się sprzedażą sprzętu elektrycznego, jest pokazana na figury 1-5. W tym przykładzie wszystkie cele organizacji są podzielone na pięć grup (patrz. Ryż. jeden).Ryż. 1. Przykład architektury drzewa celów organizacji

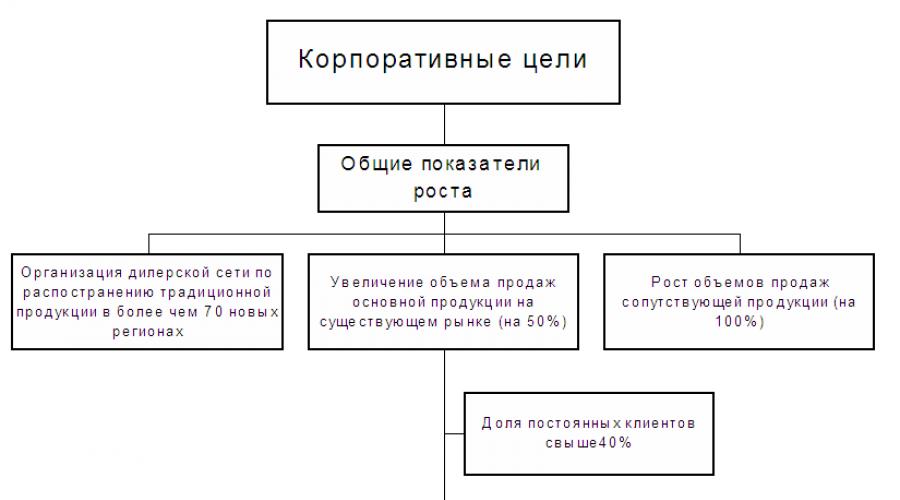

Cele korporacyjne przedsiębiorstwa to zestaw kluczowych wskaźników dla firmy jako całości. Innymi słowy, możemy powiedzieć, że cele korporacyjne organizacji są strategicznymi wskaźnikami firmy.

Cele korporacyjne przedsiębiorstwa określają główne wskaźniki rozwoju firmy. W ta sprawa Te wskaźniki wzrostu obejmowały trzy główne cele (patrz Ryż. 2).

Ryż. 2. Przykład drzewa celów korporacyjnych organizacji

Firma planuje aktywnie rozwijać się poprzez rozwój sieci dealerskiej, która powinna obejmować co najmniej 70 regionów.

Jednocześnie sprzedaż na dotychczasowych rynkach powinna wzrosnąć o 50%. Co więcej, cel ten jest podzielony na dwa cele cząstkowe.

Udział stałych klientów powinien wynosić ponad 40%, a dużych ponad 30%.

Niewątpliwie firma przyjęła pewną klasyfikację klientów według kryteriów, na podstawie których można było określić, którzy klienci są stali, a którzy duzi.

Oprócz tych celów firma planuje podwoić sprzedaż powiązanych produktów.

Cele produktowe organizacji w tym przykładzie udziały w sprzedaży są określone przez pozycje asortymentowe firmy (patrz. Ryż. jeden).

Cele operacyjne przedsiębiorstwa określić planowaną efektywność realizacji głównych funkcji biznesowych firmy. W przedstawionym przykładzie wyróżniono trzy główne grupy celów operacyjnych (por. rys. Ryż. 3).

Ryż. 3. Przykładowe drzewo celów operacyjnych przedsiębiorstwa

Cele operacyjne dla funkcji biznesowej sprzedaży obejmują cztery miary.

Planowane jest zwiększenie liczby nowych stałych klientów o 200%. Jednocześnie odchylenie cen od średniej rynkowej nie powinno przekraczać 20%.

W regionach należy sprzedać co najmniej 30% całkowitego wolumenu sprzedaży, a liczba przedstawicielstw regionalnych musi wynosić co najmniej 50.

W odniesieniu do celu związanego z stali klienci okazuje się, że nie zawsze ma to pozytywny wpływ na biznes. Przynajmniej w przypadku niektórych firm wzrost liczby stałych klientów, wręcz przeciwnie, niepokoi menedżerów.

Na przykład dyrektor sieci detalicznej sprzedającej produkty audio-wideo powiedział, że stałym klientom tak naprawdę daleko do prezentu dla nich.

Wyjaśnił to po prostu. Dużo bardziej prawdopodobne jest, że sprzedawcy outletów będą zastępować „pozostawionymi” towarami stałym klientom niż tym, które widzą po raz pierwszy.

Aby to zrobić, firma stale tasowała sprzedawców, to znaczy przenosiła się z jednego punktu sprzedaży do drugiego. Robili to dość często, ponieważ. sprzedawcy dość szybko „zapoznali się” ze stałymi klientami i zaczęli sprzedawać im „pozostawione” towary.

Według funkcji biznesowej „Zaopatrzenie” w rozważanym przykładzie (zob. Ryż. 3) określono trzy wskaźniki docelowe.

Udział dostaw głównego dostawcy nie powinien przekraczać 70%. Początkowo firma powstała jako dystrybutor jednego z zagranicznych dostawców. Z biegiem czasu konkurencja stawała się coraz ostrzejsza, więc konieczne było znalezienie rezerw, aby zaoszczędzić koszty.

Jednocześnie stopniowo poprawiała się jakość produktów dostawców krajowych, a koszty zakupu ich produktów (ceny + koszty transportu) były niższe niż firm zagranicznych. Dlatego firma ta stopniowo zdecydowała się na zwiększenie udziału dostawców krajowych.

Jeśli chodzi o produkty powiązane, od razu wybrano strategię skoncentrowaną na dostawcach krajowych.

Część funkcji biznesowej związana z magazynowaniem i transportem ma dwa cele. Firma planuje skoncentrować się na rozwoju własnego systemu magazynowego, więc stosunek magazynów własnych i dzierżawionych powinien wynosić 80% do 20%.

W zakresie transportu firma planuje również głównie (60% do 40%) polegać na własne siły. W większym stopniu takie decyzje wynikają z faktu, że rynek outsourcingu usług logistycznych nie jest jeszcze w naszym kraju wystarczająco rozwinięty.

Firma po prostu bała się zlecić te funkcje na zewnątrz, ponieważ nie mogła znaleźć wiarygodnych kontrahentów, którzy nie stworzyliby problemów w pracy z klientami.

Cele zarządzania organizacji podzielony na osiem grup, z których każda odpowiada głównym funkcjom zarządczym realizowanym w danej firmie (patrz. Ryż. 4).

Ryż. 4. Przykładowe drzewko celów zarządczych firmy

System marketingowy firmy powinien umożliwiać zapewnienie, aby udział kosztów w obrotach na badania marketingowe i reklamę nie przekraczał odpowiednio 2% i 10%. Jednocześnie trzeba oczywiście realizować cele sprzedażowe.

Dzięki lepszemu zarządzaniu finansami cykl finansowy nie powinien przekraczać 35 dni. System zarządzanie gospodarcze powinien zapewniać kontrolę wszystkich kosztów, których udział przekracza 1% kosztów całkowitych.

Należy zauważyć, że nierzadko kryzysy zmuszają firmy do zwracania większej uwagi na rozwój systemu zarządzania i zwiększania efektywności pracy (patrz książka „Kryzys – aphedron czy magiczny pendel. Technologia antykryzysowa do wzrostu wydajność firmy”).

Związek między celami a strategią firmy

Należy zwrócić uwagę na tak ważny punkt, jak wyraźny związek między celami organizacji a strategią osiągania celów. Bardzo ważne jest również, aby cele przedsiębiorstwa i strategia były jasno zapisane na papierze i komunikowane wszystkim menedżerom najwyższego szczebla.W praktyce przy opracowywaniu planu strategicznego można nieznacznie zmienić kolejność działań. Mianowicie najpierw opracować pierwszą wersję strategii firmy, czyli określić główne kierunki ruchu, a następnie sformułować cele organizacji – określić dokładne parametry ilościowe granic ruchu w wybranych kierunkach.

A potem trzeba ponownie wrócić do strategii i doprowadzić cele i strategię firmy do pełnej zgodności. Takie podejście jest w pełni uzasadnione, ponieważ on w końcu daje pożądany rezultat a jednocześnie psychologicznie łatwiejszy do zauważenia.

Dlatego dość często z niego korzystają firmy. Ale jednocześnie bardzo ważne jest, aby przejść przez cykl cel-strategia co najmniej dwa razy, w przeciwnym razie możesz skończyć z niespójnym planem strategicznym.

Na przykład, gdy firma działająca w branży spożywczej opracowywała plan strategiczny, zdecydowała się najpierw odejść od strategii, a następnie opracować cele organizacji i dostosować je do strategii.

Firma po raz pierwszy opracowywała plan strategiczny, więc nie było jeszcze doświadczenia w takiej pracy. W efekcie na niektórych stanowiskach okazało się, że cele nie są zgodne ze strategią.

Jednym z najważniejszych wskaźników strategicznych firmy był zysk. Ale jednocześnie dla niektórych stanowisk strategia miała na celu osiągnięcie innych wskaźników.

Sytuację dodatkowo komplikował fakt, że plan strategiczny nie został utrwalony na papierze, przez co kontrola nad realizacją planu strategicznego stała się znacznie bardziej skomplikowana. Na przykład prezes zaczął rozumieć, dlaczego zysk firmy nie rośnie w pożądanym tempie, ale jednocześnie wzrost sprzedaży w sposób naturalny znacznie przewyższa wzrost zysku.

Dyrekcja marketingu i sprzedaży twierdziła, że przy opracowywaniu planu strategicznego była instalacja, zgodnie z którą produkty firmy musiały być obecne nawet w najbardziej odległym zakątku regionu, w którym działała firma.

Oczywiście doprowadziło to po pierwsze do wysokich kosztów transportu, a po drugie do niewielkiej marży, ponieważ na wsiach i wsiach kupowali głównie najtańsze produkty.

Oczywiście w wyniku realizacji takiej strategii zyski spadły, choć wskaźnik pokrycia rynku wzrósł.

Przy opracowywaniu planu strategicznego firmy na przyszły rok uwzględniono już wcześniejsze błędy, a wszystkie główne punkty zostały zapisane na papierze, uzgodnione ze wszystkimi top managerami i zatwierdzone CEO.

Tak więc cele organizacji są jednym z niezbędne elementy plan strategiczny i ogólny system zarządzania spółką. Dla efektywnego zarządzania przedsiębiorstwem ważne jest nie tylko nauczenie się opracowywania celów, ale także zapewnienie warunków niezbędnych do ich pomyślnej realizacji.

Notatka: temat tego artykułu jest omawiany szerzej na warsztatach „Zarządzanie strategiczne i efektywny rozwój biznesu”, który jest realizowany przez autora tego artykułu -

Oznacza to, że misja jest rozumiana jako stwierdzenie, które ujawnia sens istnienia organizacji, w której przejawia się różnica między tą organizacją a podobnymi.

Zazwyczaj definicja misji organizacji ma na celu rozwiązanie następujących zadań:

- zidentyfikować obszar aktywnych działań organizacji i odciąć ścieżki rozwoju prowadzące donikąd;

- określić podstawowe zasady konkurencji;

- opracować wspólną podstawę do opracowywania celów organizacji;

- opracować koncepcję działania, która inspiruje pracowników organizacji.

Cele misji to wizja tego, czym powinna być organizacja lub jaką reprezentuje. Powinny odzwierciedlać interesy wszystkich grup wpływów lub różne grupy osoby w jakiś sposób związane z działalnością organizacji i zaangażowane w proces jej funkcjonowania (właściciele, menedżerowie, pracownicy i pracownicy, konsumenci, dostawcy, banki, urzędy, samorządy, organizacje publiczne itp.).

Podczas opracowywania misji brane są pod uwagę następujące grupy czynników:- Historia powstania i rozwoju organizacji, jej tradycje, osiągnięcia i porażki, obecny wizerunek.

- Istniejący styl zachowań i sposób działania właścicieli i menedżerów.

- Zasoby, czyli wszystko, czym organizacja może zarządzać: gotówka, rozpoznawalne marki produktów, unikalne technologie, talent pracowników itp.

- , reprezentujący całość wszystkich czynników, które wpływają na zdolność organizacji do realizacji jej celów za pomocą wybranych strategii.

- Charakterystyczne cechy organizacji.

Na przykład misja Marriott Hotel Company jest sformułowana w następujący sposób: „Dążymy do tego, aby być najlepszymi na świecie w zapewnianiu naszym klientom zakwaterowania i wyżywienia, zachęcając personel do świadczenia klientom wyjątkowych usług oraz w celu ochrony interesów akcjonariuszy. "

Przestrzeganie powyższych zasad jest bardzo trudne zadanie. Jest to jeden z głównych powodów, dla których nie wszystkie organizacje mają dobrze zdefiniowane misje, a niektóre po prostu ich nie mają.

Cele organizacji

Główna podstawa wyjściowa do kształtowania celów organizacji - i innowacji. To właśnie w tych obszarach ulokowane są wartości organizacji, za które konsument jest gotów zapłacić. Jeśli organizacja nie jest w stanie zaspokoić potrzeb konsumentów na dobrym poziomie dziś i jutro, to nie przyniesie zysku. W innych obszarach działalności (produkcja, personel itp.) cele są cenne tylko w takim zakresie, w jakim poprawiają zdolność organizacji do zaspokajania potrzeb klientów i wdrażania innowacji (innowacji).

Istnieje sześć rodzajów celów:

- Osiągnięcie określonych wartości wskaźników udział w rynku.

- Cele innowacji. Bez rozwoju i dostarczania nowych usług, organizacja może bardzo szybko zostać znokautowana przez konkurencję. Przykład bramki tego typu być może: 50% sprzedaży powinno pochodzić z produktów i usług wprowadzonych w ciągu ostatnich pięciu lat.

- Cele zasobów charakteryzują chęć organizacji do przyciągania najcenniejszych zasobów: wykwalifikowanych pracowników, kapitału, nowoczesny sprzęt. Cele te mają charakter marketingowy. W ten sposób organizacje konkurują o przyciągnięcie najzdolniejszych absolwentów wyższych uczelni, detaliści rywalizują o najlepszą lokalizację placówek. W efekcie osiągnięcie takich wyników stwarza warunki do realizacji innych zadań.

- Cele poprawy wydajności. Gdy personel, kapitał i potencjał produkcyjno-techniczny nie są wykorzystywane wystarczająco efektywnie, to potrzeby konsumentów nie zostaną zaspokojone w wystarczającym stopniu lub zostanie to osiągnięte poprzez nadmierne nakłady zasobów.

- Cele społeczne mające na celu zmniejszenie negatywnego wpływu na środowisko naturalne, aby pomóc społeczeństwu w rozwiązywaniu problemów zatrudnienia, w dziedzinie edukacji itp.

- Cel uzyskania określonego zysku można ustalić dopiero po sformułowaniu poprzednich celów. to coś, co może pomóc pozyskać kapitał i zachęcić właścicieli do dzielenia się ryzykiem. Zysk jest zatem lepiej postrzegany jako bardziej ograniczający cel. Minimalna rentowność jest niezbędna do przetrwania i rozwoju biznesu.

Wskaźniki efektywności organizacji i marketingu

Określenie celów działań i ich ocena są bezpośrednio związane z wyborem odpowiednich.

Bardzo często taki wskaźnik jest brany pod uwagę. Czyniąc to, zakłada się, że maksymalizacja zysków to główny cel organizacji.

Na poparcie tego poglądu zwykle podaje się następujące argumenty:- Maksymalizacja zysku jest formalnym celem, dla którego istnieje organizacja. Ten, kto zainwestował, nie jest zainteresowany konkretnymi projektami, ale zyskiem.

- Zysk jest ostateczną nagrodą za wydajna praca i tworzenie wartości dla konsumentów.

- Zysk to proste i zrozumiałe kryterium oceny skuteczności decyzji biznesowych. To jest główne kryterium wybór najlepszych rozwiązań.

Gdy maksymalizacja zysku jest uważana za główny i jedyny cel działalności organizacji, to takie podejście należy uznać za uproszczone zarówno z teoretycznego, jak i praktycznego punktu widzenia. praktyczny punkt wizja. Organizacja dąży do osiągnięcia, a nie maksymalnej kwoty zysku. Często ta wartość zysku działa jako cel ograniczający przy formułowaniu celów skoncentrowanych na konsumentach i innowacjach.

Maksymalizacja zysku jako kryterium oceny przy rozważaniu strategii alternatywnych może być wykorzystana jako pierwsze przybliżenie w poszukiwaniu najlepszych rozwiązań. W kolejnym etapie analizy należy wziąć pod uwagę inne kryteria.

Wybór kryterium efektywności działań organizacji non-profit

Przede wszystkim należy zauważyć, że obok organizacji, które żyją z zysków, istnieją również organizacje non-profit. Wybór szkoły czy szpitala jako kryterium skuteczności działania stoi w sprzeczności z samą ideą tworzenia takich organizacji. Jednak zysk może być jednym ze wskaźników skuteczności komponentu samonośnego w działalności organizacji non-profit.

Poniżej skupimy się tylko na organizacjach, które żyją ze swojej produkcji działalność gospodarcza, które będą się nazywać firmami.

Pomimo przeważającego wykorzystania wskaźników zysku do pomiaru sukcesu biznesowego, mają one pewne wady. Po pierwsze, w praktyce menedżerowie mogą dość łatwo i prosto manipulować wskaźnikami zysku w celu uzyskania sfałszowanych wyników. Różnorodność i co więcej całkowicie legalne metody rozliczania amortyzacji przy wycenie zapasów, rozliczanie kosztów prac badawczo-rozwojowych, przelewów walutowych, a w szczególności wiele opcji rejestracji nowych przejęć, może zamienić straty na poszczególnych pozycjach księgowych w duże sprawozdawcze zyski i nawzajem.

Oczywiście firmy, którym zależy na tworzeniu i utrzymaniu korzystnego wizerunku, przede wszystkim głoszą misje, które mają brzmienie społeczne i mają dużą siłę przyciągania dla wszystkich grup firmy, a przede wszystkim dla jej menedżerów i pracowników. Bez tego trudno jest korzystać z tak ważnego narzędzia do zarządzania, jak ( Kultura korporacyjna). Co prawda panuje opinia, że cele misji należą do kategorii tzw. celów deklarowanych, „pracy na rzecz społeczeństwa”, a wśród celów ukrytych, niedeklarowanych, celem jest osiągnięcie zysku.

Do pewnego stopnia sprzeczność tę można przezwyciężyć, jeśli cele firmy są powiązane z celami. Ponieważ plan marketingowy bezpośrednio wyznacza zadanie sprzedaży określonych produktów na wybranych rynkach, celem takich działań jest osiągnięcie zaplanowanych wskaźników wielkości sprzedaży, zysku, udziału w rynku. Jednocześnie priorytety i wartości tych wskaźników zależą od celów rozwojowych firmy jako całości. Tym samym wskaźnik zysku w naturalny sposób wpisuje się w cele planu marketingowego, a osiągnięcie określonych wyników przyczynia się do realizacji bardziej ogólnych celów firmy.

Dziś od firmy wymaga się umiejętności wyboru wielozadaniowej perspektywy dla siebie i zaspokojenia potrzeb różnorodnych grup interesu. Głównym zadaniem kierownictwa firmy jest pogodzenie tych odmiennych i pod wieloma względami sprzecznych interesów. W dobrze zrównoważonej firmie pogodzenie tych interesów zwykle nie jest trudne. Jednym z powodów jest to, że grupy wpływu na ogół nie dążą do maksymalizacji swoich interesów, zamiast tego mają tylko nadzieję na osiągnięcie satysfakcjonującego rezultatu. W rzeczywistości liderzy działają w strefie tolerancji. strefa tolerancji- to obszar efektywnego funkcjonowania, w ramach którego firma zaspokaja interesy wszystkich swoich kluczowych grup wpływu.

Drugi najważniejszy wskaźnik po zysku dla wielu firm jest to wzrost, obrót lub wartość aktywów. Niektórzy dyrektorzy uważają, że istnieje związek między wielkością firmy a marginalną rentownością. Twierdzą, że dopóki firma nie stanie się ważnym graczem, będzie podatna na silniejszą konkurencję. Inni wskazują na związek między wielkością firmy a wynagrodzeniami jej kadry kierowniczej.

W związku z tym coraz bardziej rozpowszechniony staje się wielowymiarowy, a nie skoncentrowany na 1-2 wskaźnikach, charakter wyznaczania celów działalności firmy. W wyniku tej reorientacji metodologicznej coraz szerzej stosuje się wielokryterialne podejście do oceny wyników przedsiębiorstw. Na przykład magazyn Forbes korzysta z systemu rankingowego 500. najlepsze firmy USA, z uwzględnieniem następujących kryteriów oceny: średni poziom rentowności z ostatnich 5 lat (ich łączna wartość rynkowa i zwrot z zainwestowanego kapitału), dynamika sprzedaży, zwroty z akcji, a także Wartości bezwzględne wielkość sprzedaży, dochód netto i udział zysku w cenie za ostatni rok.

Cel organizacji- to jest jej przyszły pożądany stan, motyw zachowania i działań jej pracowników. W przeciwieństwie do misji, cele wyrażają bardziej konkretne kierunki działania przedsiębiorstwa.

Cele organizacji są formułowane i ustalane w oparciu o ogólną misję oraz określone wartości i cele, którymi kieruje się najwyższe kierownictwo. Aby naprawdę przyczynić się do sukcesu organizacji, cele muszą mieć szereg cech.

Po pierwsze, cele powinny być konkretne i mierzalne. Wyrażając swoje cele w konkretnych, mierzalnych warunkach, kierownictwo tworzy jasny punkt odniesienia dla przyszłych decyzji i postępów. Łatwiej będzie określić, jak dobrze organizacja pracuje nad osiąganiem swoich celów.

Po drugie, Cele powinny być zorientowane na czas. Organizacja musi nie tylko dokładnie określić, co chce osiągnąć, ale także kiedy ten wynik ma zostać osiągnięty. Cele są zwykle ustalane na długie lub krótkie okresy czasu. Cel długoterminowy, ma horyzont planowania około pięciu lat, czasem więcej dla firm zaawansowanych technologicznie. Cel krótkoterminowy w większości przypadków reprezentuje jeden z planów organizacji, który powinien zostać zrealizowany w ciągu roku. Cele średnioterminowe mają horyzont planowania od jednego do pięciu lat.

Cele długoterminowe są zwykle bardzo szerokie. Organizacja formułuje je w pierwszej kolejności. Następnie opracowywane są cele średnio- i krótkoterminowe, aby zapewnić cele długoterminowe. Zwykle im bliższy horyzont planowania celu, tym węższy jego zakres. Na przykład długoterminowym celem zwiększenia wydajności pracy może być „zwiększenie ogólnej wydajności o 25% w ciągu pięciu lat”. Zgodnie z tym kierownictwo wyznaczy cele średnioterminowe: „wzrost wydajności pracy o 10% w ciągu dwóch lat”. Wyznaczy również cele krótkoterminowe w konkretnych obszarach, takich jak koszty zapasów, rozwój pracowników, modernizacje produkcji, więcej efektywne wykorzystanie istniejące moce produkcyjne, ulepszone zarządzanie itp. Ta grupa celów powinna wspierać cele długoterminowe, z którymi jest bezpośrednio związana, a także inne cele organizacji.

Po trzecie, cele muszą być osiągalne służyć poprawie efektywności organizacji. Wyznaczenie celu, który obniża możliwości organizacji z powodu braku zasobów lub z powodu czynniki zewnętrzne, może prowadzić do katastrofalnych konsekwencji. Jeśli cele są nieosiągalne, dążenie pracowników do sukcesu zostanie zablokowane, a ich motywacja słabnie. Ponieważ w Życie codzienne Powszechne jest kojarzenie nagród i awansów z realizacją celów, nieosiągalne cele mogą sprawić, że środki stosowane w organizacji do motywowania pracowników będą mniej skuteczne.

Po czwarte, aby być skutecznym, wielokrotnym cele organizacji powinny się wzajemnie wspierać, tj. działania i decyzje niezbędne do osiągnięcia jednego celu nie powinny kolidować z realizacją innych celów.

Cele będą znaczącą częścią procesu planowania strategicznego i zarządzania tylko wtedy, gdy najwyższe kierownictwo sformułuje je poprawnie, a następnie poinformuje o nich wszystkich pracowników organizacji i będzie stymulować ich realizację. Proces planowania strategicznego i zarządzania zakończy się sukcesem, o ile najwyższe kierownictwo jest zaangażowane w wyznaczanie celów i na ile cele te odzwierciedlają wartości zarządzania i prawdziwe możliwości firmy.

Kluczowe przestrzenie do definiowania celów organizacyjnych przedstawiono w Tabeli 5.

Patka. 5. Kluczowe przestrzenie do definiowania celów

Każda organizacja jest tworzona w celu realizacji niektórych zadań. Jeśli mówimy o strukturze komercyjnej, to jej głównym celem jest osiągnięcie zysku, jeśli mówimy o organizacji charytatywnej, to jest ona tworzona, aby pomóc tym, którzy wymagają ochrony i opieki. Aby jednak pracownicy i kierownictwo mieli wyraźniej świadomość tego, co i dlaczego robią, potrzebna jest misja, w tym artykule powiemy Ci, czym jest i jak poprawnie skomponować misję i cele.

Misją i celami organizacji są zapisy programowe, na których opierają się wszystkie jej działania. Misja jest najważniejsza ogólny opis do czego firma została stworzona, jakie zadanie ma rozwiązać. Jednocześnie należy zauważyć, że osiągnięcie zysku nie może być misją firmy – musi być szersze i pokazywać, jak firma może być użyteczna dla społeczeństwa. Nie ma w tym sprzeczności, bo ostatecznie tylko będąc w jakiś sposób użytecznym i pożądanym firma może liczyć na to, że jej produkty zostaną kupione, a co za tym idzie, że przyniosą zysk. Aby lepiej zrozumieć, czym jest misja, oto przykłady misji znanych firm:

Misją firmy Łukoil jest obracanie energii natury z korzyścią dla ludzi

McDonalds - Zapewnienie szybkiej i wysokiej jakości usług przy użyciu standardowych produktów

Misją Microsoft jest pomaganie ludziom i firmom w osiągnięciu pełnego potencjału dzięki technologii cyfrowej.

Misją Walt Disney Studios jest uszczęśliwianie ludzi.

Warto dokonać wyraźnego rozróżnienia między pojęciami takimi jak misja i cel organizacji. Jeśli misja jest najbardziej ogólnym opisem przyczyny istnienia organizacji, to celem jest jasny opis zadań, które należy wykonać, aby misja stała się rzeczywistością. może mieć charakter krótko- i długofalowy, a także zmieniać przebieg jej działalności, przy czym misja pozostaje niezmienna przez cały okres działalności firmy. Misja i cele przedsiębiorstwa stanowią więc jeden cały rdzeń filozoficzny jego działalności – misja odpowiada na pytanie „dlaczego nasza firma jest potrzebna?”, a cele odpowiadają na pytanie „co należy zrobić, aby spełnić misja i odpowiednio uzasadnić jej istnienie ? Tylko z takim rdzeniem firma będzie prowadzić swoją działalność skutecznie i metodycznie.

Dla misji i celów stawiane są pewne wymagania:

Misją firmy jest jej wypowiedź wobec społeczeństwa, dlatego powinna być tworzona z myślą o zewnętrznej publiczności – konsumentach, konkurentach, regulatorach. Misja musi koniecznie pokazać, że firma jest użyteczna, a ponadto jest potrzebna społeczeństwu.

Wręcz przeciwnie, cele firmy są skierowane do wewnątrz – na pracowników, i nakreślają przed nimi, co firma powinna osiągnąć z ich pomocą w perspektywie krótko- i długoterminowej. Dlatego jeśli misja może być nieco niejasna, to cele powinny być jak najbardziej jasne i zrozumiałe – w ten sposób będą łatwiej dostrzegalne przez pracowników, co oznacza, że będą realizowane szybciej i sprawniej.

Niestety, liderzy większości firm nie zdali sobie jeszcze sprawy, że dobrze napisana misja i cele organizacji pomogą im uczynić ich pracę łatwiejszą i wydajniejszą, a co najważniejsze zorientowaną na wyniki, więc tylko niektóre firmy w krajach WNP cele, a ponadto misje. Miejmy nadzieję, że z czasem zrozumieją, że misja i cele nie są tylko piękne słowa raczej ważnym narzędziem biznesowym.

Mamy nadzieję, że ten artykuł pomógł naszym czytelnikom zrozumieć, jaka jest misja i cele organizacji oraz jak ważne są dla niej. udana działalność. Powodzenia w biznesie!

Sinyavina MP, Burmistrova A.N.

Definicja misji

Czym jest misja

Zazwyczaj kierownictwo firmy staje przed problemem wyboru spośród kilku celów i zadań, takich jak zapewnienie rentowności firmy, wzrost, koszt kapitału akcjonariuszy, zaspokojenie potrzeb konsumentów itp. Z reguły wybór jednego z celów prowadzi do tego, że kierownictwo koncentruje się na jednym kierunku i wypełnianiu zobowiązań tylko jednej grupie zainteresowanej działalnością firmy. Tak więc następuje „deprecjacja” innych zainteresowane grupy.

Zazwyczaj wyróżnia się następujące główne grupy interesu:

Tabela 2

Ponadto do głównych grup interesu mogą również należeć władze władza państwowa, dostawców, społeczeństwa, wyrażanie oczekiwań w stosunku do firmy, które różnią się od oczekiwań innych grup.

Tym samym jednym z głównych zadań kierownictwa firmy jest koordynacja różnych i częściowo sprzecznych interesów. Istnieje kilka podejść do realizacji tego zadania, z których jednym jest napisanie deklaracji misji firmy, która opisuje cele organizacji i jej główne cechy.

Wartość misji

Opracowanie misji jest punktem wyjścia do doskonalenia systemu zarządzania, ponieważ zdefiniowanie misji jest konieczne, aby określić, jakie jest główne zadanie przedsiębiorstwa i podporządkować wszelkie działania przedsiębiorstwa jego decyzji.

Misja ma na celu rozwiązanie następujących głównych zadań:

Wyraźnie określ, po co istnieje firma i ustal ramy dla określenia i zapewnienia spójności z jej celami.

Określ, czym firma różni się od wszystkich innych firm działających na tym samym rynku.

Stwórz kryterium oceny konieczności wykonania wszystkich czynności wykonywanych w firmie.

Koordynuj interesy wszystkich osób związanych z organizacją (właścicieli, kierownictwa, personelu, klientów itp.).

Przyczynia się do tworzenia ducha korporacji, w tym poszerzania znaczenia i treści swoich działań dla pracowników.

Utworzenie misji pozwala określić, dlaczego dana organizacja istnieje, oraz ta definicja zwykle nie zmienia się przez cały cykl życia organizacji. Rozwój nowej misji zwykle prowadzi do powstania nowego przedsiębiorstwa.

„... Odpowiedź na pytanie „Kim jesteśmy, co robimy i dokąd zmierzamy?” określić kurs, jaki firma powinna obrać i pomóc rozwinąć silną tożsamość. To, co firma zamierza zrobić i czym chce się stać, w ogólnym sensie jest celem (misją) firmy.

Definicja misji

Definicja

Definicja misji może składać się z następujących głównych elementów:

Definicja obszaru konkurencji

Kierunek branżowy zawiera listę obszarów działalności gospodarczej, w których zamierza działać firma. Kierunek konsumencki określa zakres klientów, których firma będzie obsługiwać. Kierunek geograficzny charakteryzuje kraje i regiony, w których firma może działać, niezależnie od tego, czy będzie miała charakter międzynarodowy, czy będzie działać w geograficznej „niszy”.

Intencja strategiczna lub wizja

Strategiczna wizja firmy polega na określeniu kluczowych wskaźników, które firma chce osiągnąć w przyszłości. Zwykle formułuje się to w następujący sposób: „Dążymy do…”. Wizja strategiczna może opisywać zarówno wskaźniki ilościowe, jak i jakościowe, które wyznaczają główne kierunki rozwoju firmy. Z reguły wizja strategiczna służy motywowaniu pracowników firmy. Ponadto wizja strategiczna pozwala podmiotom otoczenia zewnętrznego (klientom, partnerom, kontrahentom) ocenić intencje firmy w zakresie dalsze działanie na rynku i perspektywy rozwoju relacji.

Kompetencje personelu i przewagi konkurencyjne

Misja określa istotę wartości korporacyjnych. Należą do nich specjalistyczna wiedza i umiejętności, które firma posiada, dzięki czemu może oferować klientom najlepsze towary I usług. Na przykład nacisk na innowacje technologiczne, wysokiej jakości produkty i usługi, ceny, rozwiązania inżynieryjne.

Kluczowe grupy zainteresowań

Misja określa grupy osób i organizacji, z którymi współpraca przyczynia się do pomyślności firmy, określa ich wymagania i formułuje priorytety pracy menedżerów.

Ponadto rozszerzona deklaracja misji może zawierać:

lista głównych działań;

główne przewagi konkurencyjne, które planuje się osiągnąć;

a także (do użytku wewnętrznego):

główne niedociągnięcia konkurencyjne, które mają zostać wyeliminowane w pierwszej kolejności.

Misję można sformułować zarówno w formie jednej frazy, jak i wielostronicowej deklaracji polityki kierownictwa firmy, która odzwierciedla wszystkie aspekty koordynowania interesów różnych grup i główne cechy firmy. Różne opcje(skrócone i rozszerzone) mogą być wykorzystywane do różnych celów – jako reprezentatywny dokument do włączenia do raportu rocznego spółki dla akcjonariuszy, jako dokument założycielski wewnątrz spółki itp. (Zobacz sekcję Przykłady deklaracji misji).

Proces tworzenia misji

Ważnym warunkiem sformułowania misji jest jej zrozumienie i akceptacja przez większość pracowników firmy. Dzięki temu cele i interesy osób zaangażowanych w działalność firmy zostaną podporządkowane celom firmy jako całości.

Dlatego bardzo pożądane jest zaangażowanie w proces tworzenia misji wszystkich kluczowych pracowników firmy. To jest najwyższe kierownictwo podziały strukturalne(departamenty, działy) oraz czołowi specjaliści.

Poniżej znajduje się jedna z opcji organizacji pracy w celu opracowania misji dla istniejącego przedsiębiorstwa:

Przeprowadzenie spotkania wprowadzającego w celu wyjaśnienia celów i zadań pracy.

Przesłuchanie kluczowych pracowników firmy.

Przetwarzanie kwestionariuszy i prezentowanie wyników analiz (wiele deklaracji misji).

Wyjaśnienie głównych przepisów.

Wybór ostatecznej deklaracji misji.

Zorganizowanie spotkania w celu zaprezentowania wyników pracy.

Jeśli z jakiegoś powodu angażowanie w te prace wszystkich kluczowych pracowników jest niepraktyczne, można ograniczyć się do zaangażowania tylko top managerów (dyrektora generalnego i jego zastępców). W tym przypadku procedura pozostaje taka sama, ale jest przeprowadzana szybciej i przy mniejszym nakładzie pracy.

Możliwe trudności

Często w literaturze wskazuje się, że rozwój misji powinien odbywać się na podstawie analizy otoczenia zewnętrznego i wewnętrznego:

„Czynniki, które należy wziąć pod uwagę przy opracowywaniu misji:

Historia firmy;

dotychczasowy styl zachowania oraz sposób działania właścicieli i kadry zarządzającej;

stan otoczenia zewnętrznego i wewnętrznego organizacji;

zasoby, które firma może wykorzystać, aby osiągnąć cele firmy;

charakterystyczne cechy, które posiada organizacja.

Jest to absolutnie prawdziwe, wydaje się jednak, że do analizy otoczenia zewnętrznego niezbędne jest posiadanie narzędzia do odfiltrowywania informacji zbędnych (tzw. informacji „nieistotnych”, czyli niezwiązanych z wykonywanym zadaniem ). Ponieważ zewnętrzne i środowisko wewnętrzne dostarczać niemal nieograniczoną ilość informacji, możliwe jest wydobycie z niej niezbędnych informacji jedynie przy użyciu tzw. „filtrów”. Najbardziej użyteczna z nich jest właśnie misja organizacji. Dlatego jeszcze przed przystąpieniem do celowej analizy otoczenia konieczne jest sformułowanie wstępnej deklaracji misji, a następnie jej dopracowanie zgodnie z wynikami procesu rozwoju misji. Wstępne sformułowanie można uzyskać bardzo prosto – trzeba jednym zdaniem powiedzieć, co firma robi lub chce robić, np. „sprzedaje mieszkania” czy „wytwarza materiały budowlane”.

Czasami okazuje się, że sformułowanie misji organizacji jest trudne, a czasami niemożliwe. Może to wskazywać, że przedsiębiorstwo nie jest zrównoważone, to znaczy nie ma wspólnych celów wewnątrz organizacji, interesy różnych grup są skonfliktowane, firma jest „rozdarta” między kierunkami rozwoju, a podejmowane decyzje nie mają na celu osiągnięcia cele korporacyjne. Taka sytuacja może również powstać, jeśli kilka dywizji firmy porusza się w różnych kierunkach, jak bohaterowie bajki I. Kryłowa „Łabędź, rak i szczupak”.

Określenie celów

Kolejnym krokiem w procesie zarządzania strategicznego jest określenie celów strategicznych organizacji. Ustalenie celu jest bardzo kamień milowy planowanie, ponieważ osiągnięcie tych celów będzie podporządkowane wszystkim późniejszym działaniom organizacji.

Cele organizacji są określane po otrzymaniu deklaracji misji, czyli misja z jednej strony pozwala ustalić, jakie cele należy wyznaczyć, aby działalność przedsiębiorstwa odpowiadała jego misji, a z drugiej z drugiej strony „odcina” niektóre z możliwych celów.

Wyznaczanie celów przekłada strategiczną wizję i kierunek firmy na: specyficzne zadania związane z produkcją i wydajnością firmy. Cele to zaangażowanie aparatu zarządzającego w osiągnięcie określonych wyników w określonym czasie.

Klasyfikacja celów

Różni autorzy mają różne klasyfikacje. W przybliżeniu ta sama klasyfikacja z czasem dla których wyznaczono cele. Zwykle rozróżnia się cele długoterminowe i krótkoterminowe. Podział celów na krótkoterminowe i długoterminowe ma fundamentalne znaczenie, ponieważ cele te różnią się istotnie treścią. Cele krótkoterminowe są bardziej szczegółowe i szczegółowe niż długoterminowe. Czasami cele pośrednie są ustalane między celami długoterminowymi i krótkoterminowymi, nazywane są średnioterminowymi.

W zależności od specyfiki branży, charakterystyki stanu środowiska, charakteru i treści misji, każda organizacja wyznacza sobie własne cele. Na przykład film pokazuje klasyfikację celów według obszarów funkcjonalnych:

Cele rynkowe(lub zewnętrzne cele programu): w zakresie marketingu i public relations, np.:

Wielkość sprzedaży w ujęciu fizycznym i wartościowym.

Liczba klientów.

Udział w rynku.

Cele produkcyjne(cele wewnętrzne programu) są konsekwencją celów rynkowych. Zawiera wszystko, co jest niezbędne do osiągnięcia celów rynkowych (z wyjątkiem zasobów organizacyjnych):

Podaj określoną wielkość produkcji (wielkość produkcji = wielkość sprzedaży - istniejące zapasy + planowane zapasy);

Zbuduj warsztat (wielkość budowy kapitału);

Rozwijać się Nowa technologia(prowadzenie prac badawczo-rozwojowych);

Cele organizacyjne- wszystko związane z zarządzaniem, strukturą i personelem organizacji:

Zatrudnij trzech marketerów;

Doprowadzić przeciętne wynagrodzenie pracowników do poziomu lidera rynku;

Wdrożenie systemu zarządzania projektami.

Cele finansowe- połącz ze sobą wszystkie cele pod względem wartości:

Sprzedaż netto (z „celów rynkowych”);

Wysokość kosztów (z celów „produkcyjnych” i „organizacyjnych”);

Zysk brutto i netto;

Rentowność sprzedaży itp.

Możesz wyznaczać cele w innej kolejności: od finansów po rynek i produkcję.

Naszym zdaniem ta klasyfikacja jest prosta aparat koncepcyjny. Ponadto zapewnia spójność celów, gdyż te ostatnie logicznie wynikają ze siebie (od rynku – produkcji, potem organizacyjnego i finansowego).

Hierarchia celów

W każdej dużej organizacji, która ma kilka różnych jednostek strukturalnych i kilka poziomów zarządzania, tworzy się hierarchia celów, która jest dekompozycją celów na wysoki poziom na cel więcej niski poziom.

Cele wyższego poziomu mają zawsze szerszy zakres i mają dłuższe ramy czasowe do osiągnięcia. Cele niższego poziomu działają jako rodzaj środka do osiągnięcia celów wyższego poziomu.

Np. cele krótkoterminowe wywodzą się z długoterminowych, są ich konkretyzacją i uszczegółowieniem, są im podporządkowane. Cele krótkoterminowe wyznaczają niejako kamienie milowe na drodze do osiągnięcia celów długoterminowych.

Hierarchia celów odgrywa bardzo ważną rolę, ponieważ ustanawia „łączność” organizacji i zapewnia ukierunkowanie działań wszystkich działów na osiąganie celów wyższego poziomu.

Wymagania dotyczące celu

Aby określić, czy cele strategiczne są sformułowane poprawnie, możesz posłużyć się prostą regułą – zasadą SMART. Według niego cele powinny być:

z misją firmy;

pomiędzy nimi;

z tymi, którzy muszą je wykonać.

Konkretny (konkretny);

Wymierny;

Uzgodniony (zgodny, zgodny);

Osiągalne (realistyczne);

Zdefiniowany w czasie (ograniczony czasowo);

Wyznaczanie celów

Proces wyznaczania celów obejmuje cztery fazy:

Identyfikacja i analiza trendów obserwowanych w otoczeniu zewnętrznym firmy.

Zarząd powinien dążyć do przewidywania stanu, w jakim się znajdzie. otoczenie zewnętrzne i wyznaczać cele zgodnie z tym przewidywaniem. Cele powinny być sformułowane w taki sposób, aby bez absolutyzowania tendencji je odzwierciedlały.

Wyznaczanie celów dla całej organizacji.

Istotne jest ustalenie, które z szerokiego wachlarza możliwych cech działalności organizacji należy traktować jako cele. Znaczenie posiada również system kryteriów, które są wykorzystywane przy określaniu celów organizacji. Decyzja o celach zawsze zależy również od zasobów dostępnych organizacji.

Budowanie hierarchii celów.

Wyznaczenie takich celów dla wszystkich poziomów organizacji, których osiągnięcie doprowadzi do osiągnięcia poszczególnych jednostek celów korporacyjnych. Polega ona na zbudowaniu „drzewa celów”, w którym ustalana jest wyraźna relacja „cel-środki”.

Ustalanie indywidualnych celów.

Aby hierarchia celów wewnątrz organizacji stała się realnym narzędziem realizacji celów i zadań, musi zostać sprowadzona do poziomu indywidualnego pracownika. W tym przypadku jeden z najbardziej ważne warunki udane działania organizacji: każdy pracownik jest niejako włączony w proces wspólnego osiągania ostatecznych celów organizacji.

Wyznaczone cele muszą mieć status prawny dla organizacji, dla wszystkich jej oddziałów i dla wszystkich członków. Jednak niezmienność celów nie wynika z wymogu przymusu. Istnieje kilka podejść do problemu zmiany celów:

Cele są dostosowywane, gdy tylko okoliczności na to pozwalają.

Proaktywna zmiana celów. Dzięki takiemu podejściu wyznaczane są cele długoterminowe i krótkoterminowe, po osiągnięciu celów krótkoterminowych opracowywane są nowe cele długoterminowe i krótkoterminowe itp.

Jeden z najbardziej ważne punkty Decydującym o procesie wyznaczania celów w organizacji jest stopień delegowania uprawnień do podejmowania decyzji dotyczących celów niższych szczebli organizacji. W praktyce proces wyznaczania celów w różnych organizacjach przebiega w różny sposób. Często jednak decydującą rolę we wszystkich przypadkach powinno należeć najwyższe kierownictwo.

Przykłady deklaracji misji.

Oto kilka przykładów deklaracji misji różnych organizacji operacyjnych. W każdym sformułowaniu wskazana jest tylko jego istota (istota misji), tj. sformułowanie nie jest rozszerzone, lecz skrócone.

Do Rosyjskie przedsiębiorstwa podana jest informacja o ich lokalizacji i czasie rozwoju misji.

Prześwitujące technologie.

Dążymy do tego, aby być najlepszymi na świecie w zbliżaniu ludzi - dając im łatwy dostęp do siebie nawzajem oraz do informacji i usług, których chcą i potrzebują - zawsze i wszędzie.

Staramy się być najlepszą firmą na świecie, która łączy ludzi - dając im łatwy dostęp do siebie, informacji i usług, których potrzebują - zawsze i wszędzie.

Dzielenie się wiedzą poprzez dokumenty

Dzielenie się wiedzą poprzez dokumenty.

Tworzymy i wdrażamy pomysły w zakresie rozwoju i promocji produktów i usług, aby zadowolić klientów naszych klientów.

Centrum Doradztwa Zarządczego „ROZWIĄZANIE”.

Misją naszej firmy jest pomoc menedżerom i pracownikom rosyjskich przedsiębiorstw w podejmowaniu i wdrażaniu decyzji mających na celu doskonalenie systemów zarządzania przedsiębiorstwami oraz tworzenie warunków dla ich długoterminowego pomyślnego rozwoju.