Pozataryfowe regulacje handlu zagranicznego. Polityka handlu zagranicznego: taryfowe i pozataryfowe metody regulacji handlu międzynarodowego

Taryfowe metody regulacji handlu

Metody regulacji taryf handel międzynarodowy

Żadne państwo nie jest dziś w stanie osiągnąć wewnętrznej równowagi gospodarczej (np. pełnego zatrudnienia czy stabilności cen) bez stosowania zagranicznych mierników gospodarczych, a w szczególności regulacji handlu zagranicznego.

Instrumenty polityki handlowej , wykorzystywane przez państwo do regulacji handlu międzynarodowego, dzielą się na:

– taryfa (oparta na zastosowaniu taryfy celnej);

– pozataryfowe (kontyngenty, licencje, dotacje, dumping itp.).

Taryfowe metody regulacji handlu

Cła są najstarszą metodą regulacji gospodarki handel zagraniczny. Mają one na celu przede wszystkim ochronę rynku krajowego (krajowych producentów) przed zagraniczną konkurencją. Ich podstawą jest cła , podsumowane w taryfy celne .

Opłata celna- szczególny rodzaj płatności w postaci podatku pośredniego pobieranego przez państwo w związku z importem lub eksportem towarów z kraju. Zapłata ceł jest obowiązkowym warunkiem importu lub eksportu towarów. Podatek ten ostatecznie płacą konsumenci towaru, gdyż jest on wliczony w cenę sprzedaży.

Gospodarcza rola ceł polega na tym, że tworzą barierę kosztową, która podnosi cenę importowanych towarów i tym samym chroni określone sektory gospodarki przed konkurencją firmy zagraniczne. Jeżeli zagraniczni dostawcy nie będą chcieli obniżyć cen, po jakich importują towary, aby utrzymać swój rynek eksportowy, wówczas popyt na towary importowane zmniejszy się, a wolumen ich podaży zmniejszy się.

Na wprowadzeniu ceł z pewnością skorzystają krajowi producenci wytwarzający produkty konkurujące z importem. Późniejszy wzrost cen na rynku krajowym stymuluje wzrost produkcji krajowych dóbr. W konsekwencji państwo poprzez ukierunkowane stosowanie ceł stymuluje rozwój niektórych sektorów gospodarki.

Tymczasem przegranymi na rosnących cenach są konsumenci, którzy zmuszeni są do ograniczenia konsumpcji ze względu na zwiększone koszty zakupu towarów.

Cła, obok funkcji protekcjonistycznych i regulacyjnych, pełnią także funkcję fiskalną. Są jednym z najbardziej naturalnych sposobów uzupełniania budżetu państwa.

Stosowanie ceł odbywa się w ramach taryfy celnej.

taryfa celna- jest to wykaz towarów podlegających opodatkowaniu celnym, usystematyzowany według określonej cechy lub cech, dla każdej z których wskazana jest jedna lub więcej stawek celnych.

Zatem taryfa celna składa się z dwa główne elementy – stawki celne oraz system klasyfikacji towarów (nomenklatura towarów), który jest specjalnie stworzony na potrzeby regulowania i rozliczania działalności handlu zagranicznego.

Stawka celna – to jest rozmiar, wysokość cła.

Nazewnictwo produktów jest klasyfikatorem towarów używanym do tego celu regulacje rządowe eksport i import oraz rachunkowość statystyczna operacji handlu zagranicznego.

Istnieją dwa rodzaje taryf celnych - prosty I trudny.

Taryfa prosta (jednokolumnowa). przewiduje dla każdego produktu określonej nomenklatury jednolitą stawkę celną, która jest stosowana niezależnie od kraju pochodzenia towaru. Taryfy jednokolumnowe stosuje się w przypadkach, gdy głównym celem wprowadzenia ceł jest zwiększenie dochodów budżetu państwa, a nie realizacja skutecznej polityki handlowej.

Taryfa złożona (wielokolumnowa). przewiduje stosowanie różnych (dwóch lub więcej) stawek celnych na ten sam produkt w zależności od kraju jego pochodzenia.

Skuteczna ochrona celna osiągana jest poprzez politykę stosowania niskich stawek ceł importowych na importowane surowce, półprodukty, komponenty oraz wysokich stawek ceł importowych na produkty finalne. Tworzone są w ten sposób zachęty do importu do kraju przede wszystkim niezbędnych surowców i materiałów. Jednocześnie powstają bariery w imporcie wyrobów gotowych i wysokoprzetworzonych, co stymuluje rozwój krajowego przemysłu wytwórczego.

Stosowane mogą być różne cła sklasyfikowany w zależności od:

– kierunek ruchu (ruchu) towaru;

– sposób (procedura) ustalania (pobierania) ceł;

– kraj pochodzenia towaru;

– charakter działania i cele stosowania ceł.

W zależności od kierunku ruchu (ruchu) towaru Istnieją cła eksportowe, importowe i tranzytowe.

Cła importowe lub wjazdowe pobierane są od towarów importowanych do kraju.

Jest to najpowszechniejszy rodzaj ceł, odgrywają one decydującą rolę w systemie regulacji taryf. W większości przypadków towary importowane mają odpowiedniki krajowe i konkurują z nimi. Stawki ceł importowych na takie towary ustalane są z uwzględnieniem pojawiających się relacji pomiędzy kosztami i cenami światowymi i krajowymi.

Eksport lub cła wywozowe pobierane są od towarów wyprodukowanych w kraju i wywiezionych poza jego granice.

Stosując cła wywozowe, dążą one głównie do ograniczenia wywozu poza kraj towarów niezbędnych do ich realizacji gospodarka narodowa(dla pełniejszego nasycenia rynku krajowego, ochrona bezpieczeństwo ekonomiczne), ograniczając eksport surowców i produktów pierwotnie przetworzonych oraz stymulując eksport towarów zaawansowanych technologii, produktów wysoko przetworzonych, uzupełniając dochody budżetu państwa.

Cła eksportowe są uważane za sprzeczne z naturą stosunków rynkowych, ponieważ ograniczają eksport z kraju towarów, na które jest popyt na rynku światowym. W większości krajów świata, zwłaszcza w krajach rozwiniętych gospodarczo, cła eksportowe stosowane są znacznie rzadziej niż cła importowe.

Obowiązki tranzytowe pobierane są za przewóz towarów zagranicznych przez terytorium danego kraju do innych krajów (w tranzycie). Biorąc pod uwagę fakt, że wszystkie państwa z reguły są zainteresowane zwiększeniem tranzytu towarów przez swoje terytorium, ponieważ przynosi to znaczne dochody; tego rodzaju cło wykorzystywane jest niezwykle rzadko i głównie w celach fiskalnych. Nie są dostępne w Rosji.

Według metody (procedury) zakładania (zbierania) Cła dzielą się na ad valorem, specyficzne, mieszane (łączone).

Cło ad valorem ustalane są jako określony procent wartości celnej towaru (na przykład 20% wartości celnej towaru).

Wytrzymałość cła ad valorem polegają na tym, że utrzymują ten sam poziom ochrony rynku krajowego niezależnie od wahań cen produktów, zmieniają się jedynie dochody budżetu.

Słabością takich ceł jest konieczność dokonania oceny celnej wartości towaru, która może ulegać wahaniom w zależności od wielu czynników, takich jak kursy walut, wskaźniki inflacji czy poziom opodatkowania wewnętrznego.

Konkretne obowiązki ustalane są w formie określonej (twardej) kwoty pieniężnej na jednostkę miary ilości towaru (waga, objętość, sztuka itp.) (na przykład 10 dolarów za 1 tonę).

Wysokość cła specyficznego nie jest uzależniona od kosztu, ale od ilości przywiezionego lub wywiezionego produktu. W Rosyjska praktyka Szczegółowe stawki ceł ustalane są w euro.

Obowiązki mieszane lub łączone- są to cła, których przy ustalaniu wysokości łączy się zasady stosowane przy stawkach ad valorem oraz cła specyficzne. Jednocześnie pobierane jest cło, obliczane jako procent wartości celnej i na jednostkę miary fizycznej towaru.

W zależności od kraju pochodzenia produktu stawki celne dzielą się na następujące grupy: minimalne (podstawowe lub krańcowe), maksymalne (ogólne lub ogólne), preferencyjne.

Minimalna stawka cło stosowane jest w przypadku importu towarów pochodzących z krajów, do których ten kraj pod względem handlowym i politycznym zapewnia traktowanie narodowe w ramach największego uprzywilejowania.

Najbardziej uprzywilejowane traktowanie narodowe– rozszerzenie na kraj, któremu przyznano taki system, wszelkich koncesji przyznanych jakiemukolwiek krajowi trzeciemu. Zasada największego uprzywilejowania narodowego uniemożliwia zapewnienie jednemu krajowi (grupie krajów) bardziej korzystnego systemu handlowego niż innym partnerom handlowym. Rosja zawarła umowy dwustronne w sprawie klauzuli największego uprzywilejowania z prawie 130 krajami świata.

Maksymalny zakład Cło stosuje się w przypadku importu towarów pochodzących z krajów, którym dany kraj nie przyznał statusu największego uprzywilejowania lub gdy kraj pochodzenia towaru jest nieznany.

Preferencyjna stawka Cło dotyczy importu towarów pochodzących z krajów rozwijających się. W przypadku towarów pochodzących z krajów najsłabiej rozwiniętych stosowana jest zerowa stawka celna.

W zależności od charakteru działania i celu użycia, oprócz ceł wprowadzonych w ramach taryfy celnej, istnieją specjalne rodzaje obowiązków: specjalny, sezonowy, antydumpingowe, wyrównawczy.

Szczególne – obowiązki stosowane w celu ochrony interesów gospodarczych Federacji Rosyjskiej.

Sezonowe – cła, które służą do szybkiego uregulowania międzynarodowego handlu produktami sezonowymi, przede wszystkim rolniczymi. Działają w określonych porach roku lub inny czas lat mają różne rozmiary. Stosowane są w ramach taryfy celnej.

Cła antydumpingowe stosowane w przypadku przywozu towarów do kraju po cenie niższej niż ich normalna cena w kraju wywozu, jeżeli taki import wyrządza szkodę lokalnym producentom takich towarów lub zakłóca organizację i rozwój krajowej produkcji takich towarów dobra.

Cło antydumpingowe– opłata tymczasowa w wysokości różnicy pomiędzy cenami sprzedaży towarów na rynku krajowym i rynkach zagranicznych, wprowadzona przez kraj importujący w celu zneutralizowania negatywne konsekwencje nieuczciwą konkurencję cenową opartą na dumpingu.

Stawkę cła antydumpingowego ustala się zwykle jako różnicę pomiędzy ceną, po której produkt jest faktycznie sprzedawany (powinien był zostać sprzedany) na rynku kraju wywozu, a ceną, po której jest on faktycznie sprzedawany na rynku kraju wywozu kraj importujący. Jeżeli produkt jest wytwarzany wyłącznie na eksport i nie jest sprzedawany na rynku kraju eksportującego, wówczas jego cenę na rynku krajowym kraju importującego porównuje się z ceną na rynku krajowym dowolnego kraju trzeciego.

Cła wyrównawcze to cła nałożone na import towarów, do produkcji których bezpośrednio lub pośrednio wykorzystano subsydia, wyrządzając szkodę producentom podobnych produktów w kraju importera.

Wymienione rodzaje ceł ustalane są na czas określony i mają zastosowanie do towarów wwożonych na rosyjski obszar celny w celu ochrony interesów gospodarczych Federacji Rosyjskiej. Wprowadzenie specjalnych rodzajów ceł nie ma związku z obowiązującą w kraju taryfą importową. Typy specjalne cła stanowią element pozataryfowych metod regulacji handlu zagranicznego. Obowiązują niezależnie od omówionych wcześniej rodzajów obowiązków, tj. ustalane są dodatkowo, poza stawkami celnymi podanymi w taryfach celnych. Wartości wprowadzonych stawek ceł mają charakter czysto indywidualny, gdyż zależą głównie od szkody wyrządzonej krajowi importera. Mogą one być kilkukrotnie wyższe niż maksymalny poziom zakładu.

MT to system wzajemnych stosunków handlowych pomiędzy wszystkimi krajami świata, który wyrósł na bazie MRI i rozwinął się na tej podstawie wielostronnego systemu regulacji handlowych i politycznych, obejmującego komponenty krajowe (całość handlu zagranicznego wszystkich krajów świat).

Ograniczenia taryfowe i pozataryfowe

Instrumenty państwowej regulacji handlu międzynarodowego

1. taryfa – system taryf celnych utrudniający import i eksport z kraju niektórych towarów, oparty na stosowaniu taryfy celnej. Taryfy celne są instrumentem polityki celnej w regionie regulacje celne gospodarkę kraju, służącą realizacji celów polityki handlowej i stanowiącą zbiór stawek celnych na towary podlegające opodatkowaniu, usystematyzowany zgodnie z art. nomenklatura produktów zagraniczna działalność gospodarcza. Taryfy celne importowe i eksportowe są rozdzielone.

2. pozataryfowy - zespół metod państwowej regulacji zagranicznej działalności gospodarczej, mający na celu wpływanie na procesy w zakresie zagranicznej działalności gospodarczej, ale niezwiązany z celnymi i taryfowymi metodami regulacji państwa.

Często zawierają także metody finansowe– dotacje, pożyczki, dumping. Niektóre instrumenty polityki handlowej są częściej stosowane, gdy konieczne jest ograniczenie importu lub zwiększenie eksportu.

Zgodnie z umowami międzynarodowymi metody pozataryfowe stosowane są w drodze wyjątku główna zasada wolnego handlu w następujących przypadkach:

1. Wprowadzenie tymczasowych ograniczeń ilościowych w eksporcie lub imporcie niektórych towarów, spowodowanych koniecznością ochrony rynku krajowego

2. Wdrożenie procedury wydawania zezwoleń na wywóz lub import niektórych towarów, które mogą mieć niekorzystny wpływ na bezpieczeństwo państwa, życie lub zdrowie obywateli, majątek osób fizycznych lub prawnych, majątek państwowy lub komunalny, środowisko, życie lub zdrowie zwierząt i roślin.

3.Wypełnienie zobowiązań międzynarodowych

4. Wprowadzenie wyłącznego prawa do eksportu lub importu niektórych towarów

5. Wprowadzenie specjalnych środków ochronnych, antydumpingowych i wyrównawczych

6.Ochrona moralność publiczna oraz prawo i porządek

7.Ochrona dóbr kultury

8.Zapewnienie bezpieczeństwa narodowego

Cele polityki celnej: integracja kraju z ME; ochrona i wspieranie rozwoju gospodarczego kraju; wzmocnienie bilansu płatniczego i handlu, wzrost dochodów budżetu państwa; wzmacnianie pozycji handlowych i politycznych; przeciwdziałanie dyskryminacyjnym działaniom obcych państw/grup;

Należą do nich: kwoty, licencje, dobrowolne ograniczenia eksportu, subsydia eksportowe, bariery administracyjne i techniczne itp.

Kwoty na dostawy handlu zagranicznego oznaczają ograniczenie dostaw eksportowych i/lub importowych o liczbę towarów (kontyngenty ilościowe) lub ich łączną wartość (kontyngenty kosztowe) na określony czas. Przydzielane są kwoty: Kwota ogólna ustalana jest na potrzeby państwa; Kwota naturalna – związana z ograniczoną wydajność rurociągi naftowe, terminale w portach itp.; Kwota nadzwyczajna – wprowadzana jest w szczególnych przypadkach, związanych z zapewnieniem bezpieczeństwa narodowego państwa, ochroną rynku krajowego oraz wypełnianiem zobowiązań międzynarodowych. Kontyngent taryfowy to zezwolenie na import określonej ilości towarów do kraju bez cła lub po obniżonych stawkach; Kontyngent eksportowy ogranicza liczbę produktów dopuszczonych do eksportu. Kontyngenty importowe ograniczają ilość produktów, które można importować.

Licencjonowanie to ograniczenie w postaci uzyskania prawa lub pozwolenia (licencji) od upoważnionych organów rządowych na przeprowadzanie określonych transakcji eksportowych i/lub importowych. Samo pozwolenie może określać procedurę importu lub eksportu towarów. Licencja może także zawierać zezwolenie na import (eksport) określonej ilości towarów.

Kontyngent nałożony przez kraj eksportujący, a nie przez kraj importujący, nazywany jest dobrowolnym ograniczeniem eksportu. Subsydia eksportowe odnoszą się do zapewniania przez rząd lub Agencja rządowa kraj zapewnia pomoc finansową przedsiębiorstwom i sektorom gospodarki na swoim terytorium w celu wspierania krajowych eksporterów i pośredniej dyskryminacji zagranicznych importerów.

METODY TARYFOWE (taryfy celne, których celem jest uzyskanie dodatkowych zasoby finansowe(zwykle dla krajów rozwijających się), regulacja przepływów handlu zagranicznego (bardziej typowa dla krajów rozwiniętych) czy ochrona producentów krajowych (głównie w branżach pracochłonnych).

Cło to obowiązkowa opłata pobierana przez organy celne w przypadku przemieszczania towarów przez granicę celną.

Rodzaje obowiązków:

Cła importowe, cła eksportowe. Celem jest zdobycie dodatkowej waluty w celu uzupełnienia skarbu państwa. Cła eksportowe nakłada się na towary, w przypadku których dany kraj ma przewagę monopolistyczną lub w przypadkach, gdy państwo stara się ograniczyć eksport danego produktu.

Stawki celne są powiązane z różnymi reżimami handlu zagranicznego:

Stawka minimalna (zwana stawką bazową) ustalana jest na towary pochodzące z krajów, z którymi zawarta jest umowa handlowa oparta na zasadzie najwyższego uprzywilejowania (KNU). Maksymalna kwota dotyczy krajów, z którymi nie ma umowy KNU. Stawka preferencyjna lub preferencyjna jest najniższa i ustalana dla towarów pochodzących z szeregu krajów rozwijających się. Ponadto, według światowych zasad handlu zagranicznego, istnieje grupa krajów biednych, których produkty i surowce rolne w ogóle nie podlegają cłom.

Regulacje taryfowe poszczególnych państw reguluje prawo międzynarodowe, przede wszystkim GATT/WTO.

Wartość rzeczywistej stawki ochrony celnej okazuje się tym większa, im większa jest różnica pomiędzy wartościami ceł gotowy produkt i surowców oraz im większy jest udział surowców w produkcie gotowym.

2.4 Bilans płatniczy

4.2. WSKAŹNIKI BILANSU PŁATNICZEGO I METODY KLASYFIKACJI JEGO POZYCJI

Zestawienie bilansu płatniczego jako odzwierciedlenie płatności międzynarodowych kraju ma spełniać zarówno zadania księgowe, jak i analityczne, które są ze sobą ściśle powiązane. Grono uczestników zagranicznych transakcji gospodarczych jest zróżnicowane: poszczególne kraje i ich ugrupowania, korporacje krajowe, zagraniczne i ponadnarodowe, firmy i banki, różne organizacje i instytucje krajowe i międzynarodowe, osoby fizyczne, rządowe władze walutowe itp. Prowadzi to do konieczności rejestrowania i przetwarzania dużej liczby danych pochodzących nie tylko ze źródeł krajowych, ale także zagranicznych. Stąd głównym wymaganiem staje się jedność treści i metod obliczania jednorodnych wskaźników. Zalecenia zawarte w Wytycznych dotyczących bilansu płatniczego Międzynarodowego Funduszu Walutowego (MFW) mają na celu osiągnięcie takiej jedności, która sprawi, że stosowane wskaźniki będą uniwersalne i porównywalne.

Zalecenia te stanowią dziś podstawę do sporządzania bilansów płatniczych krajów członkowskich MFW. Jednocześnie poszczególne kraje wprowadzają do zasad sporządzania bilansów płatniczych elementy określone przez specyfikę ich gospodarki, zewnętrznie sytuacja ekonomiczna, przyjęty system rachunkowości narodowej. Dlatego porównanie wskaźników bilansu płatniczego poszczególnych krajów zawsze zawiera pewną dozę warunkowości i niedokładności, których nie da się uniknąć. Z tego względu wnioski wynikające z takich porównań wskazują przede wszystkim na skalę analizowanych zjawisk, główne kierunki zachodzących procesów i ich konsekwencje, nie mogą jednak zapewniać absolutnej kompletności i trafności ocen.

Różne definicje bilansu płatniczego. Przejdźmy do definicji bilansu płatniczego w zagranicznej literaturze ekonomicznej. Analiza różne prace definicje pokazują, że wszystkie zmierzają w stronę pragmatycznej interpretacji bilansu płatniczego jako formy statystycznej prezentacji danych o zagranicznej aktywności gospodarczej kraju.

W zasadniczych pracach amerykańskich ekonomistów nie należy zapominać, że Wasserman i Ware na temat problemów bilansu płatniczego podają następującą definicję: „Bilans płatniczy można zdefiniować jako statystyczną reprezentację transakcji gospodarczych, które miały miejsce w danym okres pomiędzy mieszkańcami danego kraju a przedstawicielami reszty świata, tj. innego kraju, grupy krajów lub organizacje międzynarodowe" Wytyczne MFW mówią: „Bilans płatniczy to tabela wskaźników statystycznych dla ten okres, wykazujące: a) transakcje towarowe, usługowe i dochodowe pomiędzy danym krajem a resztą świata; b) zmiany własności i inne zmiany w złocie monetarnym danego kraju, specjalnych prawach ciągnienia (SDR) oraz roszczeniach i zobowiązaniach finansowych wobec reszty świata oraz c) jednostronne transfery i wpisy kompensacyjne, które są niezbędne do zbilansowania tych transakcji w sens księgowy i zmiany, które nie są wzajemnie uwzględniane.” W połączeniu z takimi instrukcjami zaleca się uwzględnienie w bilansie płatniczym nie tylko danych o zrealizowanych transakcjach, ale także sztucznie zestawionych wskaźników transakcji bilansujących.

Oficjalne publikacje francuskie podają następującą definicję: „Bilans płatniczy kraju to regularnie sporządzane zestawienie statystyczne, którego treść znajdzie odzwierciedlenie w postaci obliczonych wskaźników ruchu całości realnych i przepływy finansowe pomiędzy rezydentami i nierezydentami na czas określony.” W jednym z badań bilansu płatniczego Niemiec jego definicja jest sformułowana w następujący sposób: „Zwykle bilans płatniczy rozumiany jest jako usystematyzowane przedstawienie statystyczne, podzielone na określone pozycje, w formie bilansu wszystkich gospodarek transakcje, które miały miejsce w określonym okresie pomiędzy krajowymi a wszystkimi zagranicznymi podmiotami gospodarczymi.”

Pojęcie mieszkańca. Ponieważ niezwykle ważne jest oddzielenie zagranicznych transakcji gospodarczych danego kraju od transakcji krajowych przy sporządzaniu bilansu płatniczego ważny przyswoić pojęcia rezydent i transakcja, transakcja podlegająca rachunkowości. Zagraniczne transakcje gospodarcze dokonują określone organizacje, firmy lub osoby fizyczne, które z punktu widzenia międzynarodowych stosunków płatniczych są albo rezydentami danego kraju, albo nierezydentami. To pozornie proste pytanie zamienia się w złożony problem We współczesnych warunkach, gdy nasila się międzynarodowe splot kapitałów, działalność TNK nabrała ogromnego zasięgu, migracja zarobkowa ma miejsce na dużą skalę, a w gospodarce światowej zachodzą inne podobne procesy.

Podręcznik MFW podaje następującą definicję: „Gospodarkę kraju uważa się za zbiór jednostek gospodarczych, które są ściślej powiązane z danym terytorium niż z jakimkolwiek innym terytorium. Bilans płatniczy danego kraju będzie odzwierciedlał albo transakcje tych jednostek gospodarczych z resztą świata, jeśli te jednostki gospodarcze są uważane za rezydentów tego kraju, albo transakcje tych jednostek gospodarczych z danym krajem, jeśli jednostki są uważane za nierezydentów w odniesieniu do tego kraju. W Podręczniku MFW stwierdza się dalej, że w związku ze stosowaniem systemu podwójnego zapisu w przypadku błędu nie będzie braku równowagi, lecz może to skutkować zniekształconym obrazem transakcji. Aby tego uniknąć, należy wypracować uniwersalną definicję mieszkańca i wszędzie ją właściwie stosować.

W Stanach Zjednoczonych za rezydentów uznawane są wszystkie agencje rządowe, spółki krajowe i obywatele zamieszkujący na stałe w tym kraju. W przypadku obywateli amerykańskich mieszkających za granicą (innych niż pracownicy rządowi) ich klasyfikacja jako rezydentów USA zależy od długości ich pobytu poza krajem i innych czynników. Zagraniczne oddziały amerykańskich korporacji i spółki zależne są w Stanach Zjednoczonych uważane za firmy zagraniczne. Podobne praktyki występują w innych wiodących krajach.

W Niemczech za mieszkańców z punktu widzenia bilansu płatniczego uważa się „osoby fizyczne i prawne, przedsiębiorstwa itp., dla których ośrodek ich interesów gospodarczych zlokalizowany jest w danym państwie, bez względu na ich narodowość”. Dzięki temu rezydentami w Niemczech są nie tylko osoby niemieckiego pochodzenia, ale także zagraniczni przedsiębiorcy, którzy osiedlili się w Niemczech.

Zgodnie z metodologią francuską przez termin „rezydent” rozumie się osoby posiadające obywatelstwo francuskie, które przebywają we Francji lub za granicą krócej niż dwa lata, a także cudzoziemcy, którzy przebywają we Francji dłużej niż dwa lata, z wyjątkiem cudzoziemców pracownicy. Za rezydentów uważa się także osoby prawne we Francji, z wyjątkiem przedstawicieli dyplomatycznych i konsularnych pracujących we Francji.

W Federacji Rosyjskiej, w związku z ustawą „O regulacji walutowej i kontrola wymiany» z dnia 9 października 1992 r. mieszkańcami będą:

A) osoby którzy mają stałe miejsce zamieszkania w Federacji Rosyjskiej, m.in. czasowo zlokalizowany poza jego granicami;

b) osoby prawne utworzone zgodnie z ustawodawstwem Federacji Rosyjskiej, z siedzibą na terenie Federacji Rosyjskiej;

c) przedsiębiorstwa i organizacje niebędące osobami prawnymi, utworzone zgodnie z ustawodawstwem Federacji Rosyjskiej, z siedzibą na terenie Federacji Rosyjskiej;

d) placówki dyplomatyczne i inne oficjalne placówki Federacji Rosyjskiej zlokalizowane poza jej granicami;

e) oddziały i przedstawicielstwa mieszkańców, o których mowa w lit. b) i c), zlokalizowane poza Federacją Rosyjską.

Bibliografia

1. 250 tygodni rozwoju kapitalizmu w Rosji: 2013:

2. Najlepsze materiały czasopismo „Ekspert”. M., 2012.

3. Agapova T.A., Seregina F.S. Makroekonomia. M., 2012.

4. Architekt makroekonomii: John Maynard Keynes i jego teoria makroekonomii. Rostów n/d:, 2009.

5. Bazylev N.I. i inne. M., 2008.

6. Bugayan I.R. Makroekonomia. Rostów nad Donem, 2008.

7. Burda M., Wiplosh Ch. Makroekonomia: tekst europejski. Petersburg, 2008.

8. Bunkina M.K., Semenov V.A. Makroekonomia (podstawy polityki gospodarczej). M., 2008.

9. Vechkanov G.S., Vechkanova G.R. Makroekonomia: St.Petersburg, 2014.

10. Galperin V.M. i inni. Makroekonomia. Petersburg, 2014.

11. Yu Dadayan BC Makroekonomia dla każdego. M., 2012.

Instrumenty regulacji rządowej dzielą się na: taryfowe (oparte na stosowaniu stawek celnych) i pozataryfowe (wszystkie pozostałe metody).

Taryfa celna jest 1) instrumentem polityki handlowej i regulacji rządowej rynku zagranicznego kraju w jego interakcjach z rynkiem światowym; 2) zbiór stawek ceł stosowanych do towarów przewożonych przez granicę celną.

Cło to obowiązkowa opłata pobierana przez organy celne przy imporcie lub eksporcie towarów i stanowi warunek importu i eksportu.

Pozataryfowe metody regulacji handlu międzynarodowego: ilościowe, ukryte, finansowe.

18. Rodzaje taryf celnych i ich klasyfikacje.

Funkcje ceł: fiskalna, protekcjonistyczna (ochronna), bilansująca.

Klasyfikacja ceł:

Ad valorem (naliczany jako procent wartości towarów podlegających opodatkowaniu)

Specjalne (naliczone w ustalona kwota za jednostkę towaru podlegającego opodatkowaniu)

Połączone (połącz oba typy)

Alternatywna (stosowana zgodnie z decyzją władz lokalnych. Stawka ad valorem i stawka specjalna jest zwykle wybierana jako ta, która zapewnia zebranie najbardziej bezwzględnej kwoty w każdym konkretnym przypadku.

Odprawa celna koszt towaru - cena towaru, magazyny. na otwartym rynku pomiędzy niezależnym sprzedawcą a kupującym, w ramach którego może zostać sprzedany w kraju przeznaczenia w chwili jego zgłoszenia. deklaracje.

Ze względu na przedmiot opodatkowania: import, eksport, import, tranzyt.

Według rodzaju zakładu: stała (istnieją taryfy, których stawki ustalane są na bieżąco przez organy rządowe i nie mogą być zmieniane w zależności od okoliczności), zmienne (istnieją stawki taryfowe, których stawki mogą ulegać zmianie w przypadkach ustalonych przez organy rządowe)

Według metody obliczeniowej: nominalne (stawki taryfowe określone w taryfie celnej), efektywne (rzeczywisty poziom ceł lokalnych na towary finalne, obliczony z uwzględnieniem poziomu ceł nałożonych na importowane komponenty i części tych towarów)

Według pochodzenia: autonomiczny, konwencjonalny (umowny), preferencyjny.

19. Pozataryfowe metody regulacji. Handel zagraniczny.

Ograniczenia ilościowe są administracyjną formą pozataryfową. państwo Regulacja produktu. obrót, który określa ilość i asortyment towarów dopuszczonych do eksportu i importu.

Kontyngenty to ograniczenia ilościowe lub wartościowe dotyczące wielkości produktów, które mogą być importowane do kraju (importowane) lub eksportowane z kraju (eksportowane) poza określony punkt. okres.

Zgodnie z kierunkiem działania dokonuje się podziału kwot: eksportowych i importowych

Według zakresu działania: jednostka globalna

Licencjonowanie – regulacja gospodarki zagranicznej. działalności na podstawie zezwolenia wydanego przez państwo. organy odpowiedzialne za wywóz lub import towarów.

Formularze licencji:

Licencja jednorazowa

Ogólny

Światowy

Automatyczny.

„Dobrowolne” ograniczenie eksportu to ilościowe ograniczenie eksportu, którego podstawą jest przyjęte w oficjalnych ramach zobowiązanie jednego z partnerów handlowych do ograniczenia lub przynajmniej niezwiększania wolumenu eksportu. umowy.

Metody ukrytego protekcjonizmu:

Bariery techniczne

Podatki i opłaty krajowe

Polityka w państwie nabywanie

Wymagania dotyczące treści lokalnych

Finansowe metody handlu zagranicznego. politycy:

Dotacje – pieniądze. płatność mająca na celu wsparcie krajowe Producenci. Wyróżnia się: bezpośrednie i pośrednie.

Embargo handlowe to stanowy zakaz importu lub eksportu towarów z dowolnego kraju.

Regulacje rządowe dotyczące handlu międzynarodowego mogą być:

jednostronne, gdy instrumenty regulacji rządowych są stosowane jednostronnie przez rząd kraju bez koordynacji i konsultacji z jego partnerami handlowymi. Zazwyczaj środki jednostronne stosowane są w odpowiedzi na podobne kroki innych krajów i prowadzą do napięć politycznych pomiędzy partnerami handlowymi (nałożenie ceł na niektóre towary, wprowadzenie kontyngentów importowych itp.);

dwustronne, gdy środki polityki handlowej są uzgadniane między krajami będącymi partnerami handlowymi. Przykładowo za obopólną zgodą każdej ze stron można wprowadzić cła umowne, które nie naruszają interesów drugiej strony, można uzgodnić wymagania techniczne dotyczące etykietowania, pakowania, uzgodnić wzajemne uznawanie certyfikatów jakości itp.;

wielostronne, gdy polityki handlowe są uzgadniane i regulowane przez umowy wielostronne. Przykłady polityk wielostronnych obejmują Układ ogólny w sprawie taryf celnych i handlu (GATT/WTO), umowy handlowe krajów członkowskich Unia Europejska(UE). W zależności od zakresu interwencji rządu w handel międzynarodowy rozróżnia się protekcjonistyczną politykę handlową i politykę wolnego handlu.

Wolność handlu- polityka minimalnej interwencji rządu w handel zagraniczny, która rozwija się w oparciu o wolnorynkowe siły popytu i podaży.

Protekcjonizm to polityka rządu polegająca na ochronie rynku krajowego przed konkurencją zagraniczną poprzez wykorzystanie instrumentów taryfowej i pozataryfowej polityki handlowej.

W różnych okresach historii praktyka handlu zagranicznego skłaniała się najpierw w tę czy w drugą stronę, nigdy jednak nie przybierając żadnej ze skrajnych form. W latach 50. i 60. gospodarkę światową charakteryzowało odejście od protekcjonizmu w kierunku większej liberalizacji i wolności handlu zagranicznego. Od początku lat 70. pojawiła się tendencja odwrotna – kraje zaczęły odgradzać się od siebie coraz bardziej wyrafinowanymi barierami taryfowymi, a zwłaszcza pozataryfowymi, chroniącymi swój krajowy rynek przed zagraniczną konkurencją.

To prawda, że nowoczesny protekcjonizm koncentruje się na stosunkowo wąskich obszarach. W stosunkach krajów rozwiniętych są to między sobą obszary rolnictwa, tekstyliów, odzieży i stali. W handlu pomiędzy krajami rozwiniętymi i rozwijającymi się jest to eksport wyrobów przemysłowych krajów rozwijających się. W handlu pomiędzy krajami rozwijającymi się są to tradycyjne towary eksportowe.

Rozwój tendencji protekcjonistycznych pozwala wyróżnić kilka form protekcjonizmu:

selektywny protekcjonizm – skierowany przeciwko poszczególnym krajom lub poszczególnym towarom;

protekcjonizm sektorowy - chroni przede wszystkim niektóre gałęzie przemysłu Rolnictwo, w ramach protekcjonizmu rolnego;

protekcjonizm zbiorowy – realizowany przez stowarzyszenia krajów w stosunku do krajów, które nie są ich członkami;

ukryty protekcjonizm – realizowany metodami krajowej polityki gospodarczej.

Instrumenty państwowej regulacji handlu międzynarodowego ze swej natury dzielą się na taryfowe - oparte na stosowaniu stawek celnych i pozataryfowe - wszystkie inne metody. Pozataryfowe metody regulacji dzielą się na metody ilościowe i metody ukrytego protekcjonizmu. Niektóre instrumenty polityki handlowej są częściej stosowane, gdy konieczne jest ograniczenie importu lub zwiększenie eksportu.

Głównym zadaniem państwa w zakresie handlu międzynarodowego jest pomoc eksporterom w wyeksportowaniu jak największej części ich produktów, podniesienie konkurencyjności ich towarów na rynku międzynarodowym oraz ograniczenie importu, powodując zmniejszenie konkurencyjności towarów zagranicznych na rynku krajowym. Dlatego też niektóre metody regulacji państwa mają na celu ochronę rynku krajowego przed zagraniczną konkurencją i dlatego dotyczą przede wszystkim importu. Zadaniem drugiej części metod jest przyspieszenie eksportu.

Taryfa celna każdego kraju składa się z określonych stawek ceł, które są stosowane w celu opodatkowania towarów importowanych lub eksportowanych.

Opłata celna- obowiązkowa opłata pobierana przez organy celne przy imporcie lub eksporcie towarów i będąca warunkiem importu lub eksportu.

Cła spełniają trzy główne funkcje:

fiskalny, który dotyczy zarówno ceł importowych, jak i eksportowych, gdyż stanowią one jedną z pozycji dochodów budżetu państwa;

protekcjonistyczny (ochronny), związany z cłami importowymi, gdyż za ich pomocą państwo chroni lokalnych producentów przed niepożądaną konkurencją zagraniczną;

równoważenie, które odnosi się do ceł eksportowych ustanowionych w celu zapobiegania niechcianemu eksportowi towarów, których ceny krajowe z tego czy innego powodu są niższe od cen światowych.

Należności celne klasyfikuje się według sposobu poboru:

ad valorem – obliczany jako procent wartości celnej opodatkowanego towaru (np. 20% wartości celnej);

specyficzne – pobierane w ustalonej wysokości za jednostkę towaru podlegającego opodatkowaniu (np. 10 dolarów za 1 tonę);

łączone - łączą oba wymienione rodzaje podatków celnych (np. 20% wartości celnej, ale nie więcej niż 10 dolarów za 1 tonę).

Według przedmiotu opodatkowania:

import - cła, które nakładane są na importowane towary w momencie dopuszczenia ich do swobodnego obrotu na rynku krajowym kraju. Stanowią one dominującą formę ceł stosowanych przez wszystkie kraje świata w celu ochrony krajowych producentów przed zagraniczną konkurencją;

eksport - cła, które nakładane są na towary eksportowe w momencie ich wypuszczenia poza obszar celny państwa. Są one stosowane przez poszczególne kraje niezwykle rzadko, zwykle w przypadku dużych różnic w poziomie krajowych cen regulowanych i cen wolnych na rynku światowym na niektóre towary i mają na celu ograniczenie eksportu i uzupełnienie budżetu;

tranzytowy – cła, które nakładane są na towary przewożone tranzytem przez terytorium danego kraju. Są niezwykle rzadkie i wykorzystywane głównie jako środek wojny handlowej.

Natura:

sezonowe – cła, które służą do szybkiego uregulowania międzynarodowego handlu produktami sezonowymi, przede wszystkim rolniczymi. Zazwyczaj okres ich ważności nie może przekraczać kilku miesięcy w roku i na ten okres zostaje zawieszona normalna taryfa celna na te towary;

antydumpingowe – cła stosowane w przypadku, gdy towary są importowane do kraju po cenie niższej niż ich normalna cena w kraju eksportującym, jeżeli import ten powoduje szkodę dla lokalnych producentów tych towarów lub zakłóca organizację i rozwój krajowej produkcji towarów takie towary;

cła wyrównawcze – cła nałożone na import towarów, do produkcji których bezpośrednio lub pośrednio wykorzystano dotacje, jeżeli ich import powoduje szkodę dla krajowych producentów tych towarów.

Według pochodzenia:

autonomiczny – obowiązki nałożone na podstawie jednostronnych decyzji władz władza państwowa Państwa. Zazwyczaj decyzję o wprowadzeniu taryfy celnej uchwala parlament państwa, a szczegółowe stawki ceł ustala właściwy departament (najczęściej ministerstwo gospodarki, finansów lub handlu) i zatwierdza rząd;

umowne (negocjowalne) – cła ustalane na podstawie umowy dwustronnej lub wielostronnej, np. GATT/WTO, lub umowy o unii celnej;

preferencyjne - cła posiadające niższe stawki w porównaniu do zwykłej taryfy celnej, które nakładane są na podstawie umów wielostronnych na towary pochodzące z krajów rozwijających się. Celem preferencyjnych ceł jest wspieranie rozwoju gospodarczego tych krajów poprzez zwiększanie ich eksportu. Działa od 1972 roku Układ ogólny preferencje, przewidujące znaczną obniżkę ceł importowych krajów rozwiniętych na import gotowych produktów z krajów rozwijających się. Rosja, podobnie jak wiele innych krajów, nie pobiera żadnych ceł na import z krajów rozwijających się.

Według rodzaju zakładu:

stała - taryfa celna, której stawki ustalane są każdorazowo przez władze rządowe i nie mogą być zmieniane w zależności od okoliczności. Zdecydowana większość krajów na świecie ma stawki stałe;

zmienna - taryfa celna, której stawki mogą ulec zmianie w przypadkach ustalonych przez władze rządowe (w przypadku zmiany poziomu cen światowych lub krajowych, poziomu dotacji rządowych). Takie cła są dość rzadkie, ale stosowane są np. w Europie Zachodniej w ramach Wspólnej Polityki Rolnej.

Według metody obliczeniowej:

nominalne – stawki taryfowe określone w taryfie celnej. Mogą dać tylko to, co najlepsze główny pomysł od poziomu podatków celnych, jakim kraj poddaje swój import lub eksport;

efektywny – rzeczywisty poziom ceł na towary finalne, obliczony z uwzględnieniem poziomu ceł nałożonych na importowane komponenty i części tych towarów.

Cło nakładane jest na wartość celną towaru, która jest ustalana zgodnie z ustawodawstwem każdego kraju i może różnić się od ceny eksportowej lub importowej towaru rejestrowanej statystycznie.

Wartość celna produktu to normalna cena produktu ustalona na wolnym rynku pomiędzy niezależnym sprzedawcą a kupującym, po której może on zostać sprzedany w kraju przeznaczenia w chwili złożenia zgłoszenia celnego.

Wartość celna towarów importowanych do Stanów Zjednoczonych obliczana jest w oparciu o cenę FOB, czyli praktycznie cenę po jakiej są one sprzedawane w kraju pochodzenia. Wartość celna towaru w zachodnioeuropejskich krajach członkowskich UE ustalana jest na podstawie CIF, czyli oprócz ceny samego towaru uwzględniany jest także koszt jego ubezpieczenia i transportu do portu przeznaczenia. Rosja jest bliżej krajów Europy Zachodniej w ustalaniu wartości celnej towarów. Za podstawę klasyfikacji i określenia wartości celnej towarów przyjmuje się zazwyczaj jedną z międzynarodowych nomenklatur towarowych.

Jeden z najbardziej rozpowszechnionych na świecie, Zharmonizowany System Opisu i Kodowania Towarów, który wszedł w życie w 1988 roku, opiera się na opracowanej wcześniej Brukselskiej Nomenklaturze Celnej oraz Standardowej Międzynarodowej Klasyfikacji ONZ.

W zdecydowanej większości krajów cła nakładane są na import w celu podwyższenia ceny importowanych towarów i tym samym ochrony rynku krajowego.

Jeśli weźmiemy pod uwagę, że stawki celne we wszystkich krajach są zróżnicowane w zależności od tego, jakie towary są importowane, to specjalne znaczenie zyskuje definicję nie nominalnego poziomu ochrony taryfowej, ale efektywnego, tj. ważny.

Efektywna stawka celna to rzeczywisty poziom cła na importowane towary finalne, obliczony z uwzględnieniem ceł nałożonych na import towarów pośrednich.

Algebraicznie ważny poziom ochrony celnej oblicza się ze wzoru

Efektywny poziom ochrony celnej; - nominalna stawka celna na produkty końcowe; - nominalna stawka celna na importowane części i komponenty; A to udział kosztu importowanych komponentów w koszcie produktu końcowego.

Na podstawie obliczenia efektywnego poziomu ochrony celnej zostaje to przyjęte ważne decyzje w obszarze polityki handlowej. Załóżmy, że rząd chce chronić krajowych producentów gotowych produktów. Aby to zrobić, konieczne jest nałożenie cła importowego produkt końcowy na poziomie wyższym niż stawka celna na import półproduktów. W efekcie faktyczny (efektywny) poziom ochrony celnej będzie wyższy od nominalnego. Jeżeli rząd zamierza chronić sektory wytwarzające dobra pośrednie przed zagraniczną konkurencją, ale stymulować konkurencję w sektorach wytwarzających dobra gotowe, wówczas może nałożyć wysoką stawkę celną importową na towary pośrednie, w wyniku czego nominalna stawka celna na towary gotowe w rzeczywistości oznacza niższy, a czasami ujemny poziom skutecznej ochrony celnej.

Struktura celna wielu krajów chroni przede wszystkim krajowych producentów wyrobów gotowych, zwłaszcza nie uniemożliwiając importu surowców i półproduktów.

Eskalacja taryf- podwyższenie poziomu opodatkowania towarów w miarę wzrostu stopnia ich przetworzenia.

Im wyższy procentowy wzrost stawki celnej w miarę przechodzenia od surowców do produktów gotowych, tym wyższy stopień ochrony producentów wyrobów gotowych przed konkurencją zewnętrzną.

Eskalacja ceł w krajach rozwiniętych stymuluje produkcję surowców w krajach rozwijających się i utrwala zapóźnienie technologiczne, ponieważ tylko surowce, których podatek celny jest minimalny, mogą naprawdę przedostać się na ich rynek. Jednocześnie rynek wyrobów gotowych jest praktycznie zamknięty dla krajów rozwijających się ze względu na znaczną eskalację ceł, która ma miejsce w większości krajów rozwiniętych.

Większość krajów świata jest mała z punktu widzenia gospodarki światowej, gdyż zmiany w ich popycie na towary importowane nie prowadzą do znaczących zmian ich ceny światowej.

W wyniku nałożenia cła na import w małym kraju powstają dwie grupy skutków ekonomicznych - efekty redystrybucyjne (efekt dochodowy i efekt redystrybucyjny) oraz skutki strat (efekt ochronny i efekt konsumpcyjny):

Efekt dochodowy to wielkość wzrostu dochodów budżetu w wyniku nałożenia cła na import. Oblicza się ją jako wielkość importu danego kraju po wprowadzeniu cła pomnożoną przez wysokość cła. Efekt dochodowy nie oznacza straty dla gospodarki kraju, ale jest stratą dla konsumentów, gdyż ich dochody rząd zabiera do dochodów budżetowych. Następuje przesunięcie dochodów z sektora prywatnego do publicznego;

efekt redystrybucji to redystrybucja dochodów od konsumentów do producentów produktów, którzy konkurują z importem. Oblicza się go jako różnicę pomiędzy dodatkowym zyskiem uzyskanym przez producentów w wyniku wprowadzenia cła importowego a jego dodatkowymi kosztami wytworzenia dodatkowej ilości towaru. Efekty redystrybucyjne nie prowadzą do pogorszenia sytuacji gospodarczej kraju jako całości;

Efekt ochronny pokazuje stratę ekonomiczną kraju wynikającą z konieczności wyprodukowania na rynku krajowym w ramach ochrony taryfowej dodatkowej ilości towarów po wyższych kosztach. W miarę wzrostu ochrony rynku krajowego poprzez cła, wszyscy duża ilość Do jego wytworzenia wykorzystuje się zasoby, które nie są specjalnie przeznaczone do wytworzenia danego produktu. Skutkuje to wyższymi kosztami produkcji, niż te, które kraj poniósłby, gdyby zakupił produkt po niższej cenie od zagranicznego dostawcy. Efekt ochronny następuje w wyniku zastępowania na rynku krajowym dóbr zagranicznych, bardziej wydajnych w produkcji, towarami lokalnymi, mniej wydajnymi w produkcji;

Efekt konsumpcyjny polega na tym, że konsumpcja produktu maleje w wyniku wzrostu jego ceny na rynku krajowym.

Jeżeli kraj importujący ma znaczenie gospodarcze, to znaczy wprowadzenie przez niego taryfy importowej może mieć wpływ na poziom cen światowych danego produktu, wówczas wpływ taryfy importowej na jego gospodarkę określa się w następujący sposób. Dla duży kraj Taryfa importowa jest nie tyle środkiem ochrony rynku krajowego przed zagraniczną konkurencją, ile środkiem poprawy jego warunków handlu ze światem zewnętrznym. Zachowanie dużego kraju przypomina zachowanie monopolisty, który ogranicza zakup towaru w celu obniżenia jego ceny. Ponieważ duży kraj jest znaczącym importerem towarów na rynku światowym, ograniczenie swojego importu poprzez cło importowe znacząco ogranicza łączny popyt na ten produkt, w efekcie czego jego dostawcy zmuszeni są do obniżek cen. Spadek cen towarów importowanych przy utrzymaniu stałych cen towarów eksportowanych prowadzi do poprawy warunków handlowych kraju. Jednak duży kraj może liczyć na pozytywne skutki ceł importowych tylko wtedy, gdy nie zostaną one zrekompensowane negatywnymi skutkami strat dla gospodarki narodowej w wyniku jej wprowadzenia, które istnieją na takiej samej zasadzie, jak w małym kraju.

Główna różnica pomiędzy wpływem cła na gospodarkę dużego i małego kraju polega na ocenie redystrybucyjnego efektu dochodów. Oblicza się ją jako iloczyn wielkości przywozu po wprowadzeniu taryfy i kwoty należności celnych przywozowych. W związku z tym, że zagraniczny dostawca, w obliczu cła importowego w dużym kraju, zmuszony jest do obniżenia swoich cen, poprawiając w ten sposób warunki handlowe dużego kraju, ceny krajowe w dużym kraju w wyniku wprowadzenia cła importowe wzrosną o kwotę mniejszą niż wysokość samej taryfy. W przypadku dużego kraju efekt dochodowy dzieli się na dwie części – efekt dochodu wewnętrznego i efekt warunków handlu.

Efekt dochodowy wewnętrzny polega na redystrybucji dochodów lokalnych konsumentów do budżetu państwa.

Warunkiem efektu handlowego jest redystrybucja dochodów od zagranicznych producentów do budżetu dużego kraju.

Taryfa importowa ma pozytywny wpływ na gospodarkę dużego kraju tylko wtedy, gdy efekt handlowy w ujęciu wartościowym jest większy niż suma strat wynikających z niższej efektywności produkcji krajowej w porównaniu z produkcją światową oraz zmniejszenia konsumpcji krajowej dobrego.

Taryfa importowa niesie ze sobą wewnętrzną sprzeczność, która objawia się rozbieżnością interesów lokalnych producentów i konsumentów. Z jednej strony producenci są zainteresowani taryfą celną, aby uchronić się przed nadmierną konkurencją międzynarodową, z drugiej strony ci sami producenci, którzy pełnią rolę konsumentów poza godzinami pracy, nie są zainteresowani taryfą importową, gdyż pozbawia ona ich możliwości zakupu towarów importowanych po niższych cenach. Sprzeczność tę częściowo rozwiązuje się poprzez zastosowanie pochodnego instrumentu polityki celnej zwanego kontyngentem taryfowym (kontyngentowym).

Kontyngent taryfowy to rodzaj ceł zmiennych, których stawka uzależniona jest od wielkości importowanego towaru: przy imporcie w określonych ilościach opodatkowany jest podstawową stawką celną wewnątrzkontyngentową, przy przekroczeniu określonej wielkości import opodatkowany jest według stawki wyższą, ponadkontyngentową stawkę celną.

Cła wywozowe nakładane są na towary eksportowe w momencie ich wypuszczenia poza obszar celny państwa. W większości krajów rozwiniętych cło eksportowe po prostu nie istnieje, a w Stanach Zjednoczonych jego wprowadzenie jest wręcz zakazane przez konstytucję. Cło eksportowe stosowane jest głównie przez kraje rozwijające się oraz kraje o gospodarce w okresie przejściowym i nakładane jest na tradycyjne towary eksportowe (kawa w Brazylii, kakao w Ghanie, ropa naftowa w Rosji). Główne funkcje taryfy eksportowej w tych krajach to:

fiskalny – gromadzenie pieniędzy w dochodach budżetu w celu sfinansowania pozycji wydatków. W niektórych krajach rozwijających się nawet połowa dochodów budżetowych jest pozyskiwana z ceł eksportowych;

równoważenie – zwykle w przypadku dużych różnic w poziomie cen wewnętrznych regulowanych i cen wolnych na rynku światowym poszczególnych towarów.

W wyniku nałożenia cła na eksport powstają te same dwie grupy skutków ekonomicznych, co w przypadku cła importowego – skutki redystrybucyjne (efekt dochodowy i efekt redystrybucyjny) oraz skutki strat (efekt ochronny i efekt konsumpcyjny).

W przypadku dużego kraju, który poprzez wprowadzenie ceł eksportowych może wpłynąć na poziom cen światowych, stopień efektywności takiej polityki handlowej w decydujący sposób zależy od prawidłowego określenia optymalnego poziomu ceł eksportowych. Dochody z rosnących cen światowych towarów eksportowanych muszą pokryć straty krajowe netto wynikające z wprowadzenia cła wywozowego. Skrajnym przypadkiem cła wywozowego jest embargo (zakaz) wywozowe, które zostało zastosowane np. przez Stany Zjednoczone w ramach powody polityczne w odniesieniu do krajów takich jak Iran, Kuba itp. Szczególnym przypadkiem, który prowadzi do skutków gospodarczych porównywalnych z wprowadzeniem przez duży kraj cła wywozowego, jest kartel eksportowy lub inne stowarzyszenie eksporterów. Postawili sobie za zadanie stworzenie efektu dużego kraju poprzez pozycję monopolistyczną na rynku określonego produktu i jednoczesne wprowadzenie ceł na jego eksport.

W miarę rozwoju reform gospodarczych i wzmacniania się gospodarki narodowej stawki ceł eksportowych są stopniowo obniżane.

Pod taryfa celna jest zrozumiałe:

♦ usystematyzowany wykaz stawek celnych;

♦ instrument polityki handlowej i rządowej regulacji rynku krajowego;

♦ stawka cła należna przy wwozie/eksportowaniu określonego produktu na obszar celny kraju (zgadza się z pojęciem cła).

Opłata celna- podatek od towarów importowanych lub eksportowanych w momencie przekroczenia granicy celnej państwa. Główne funkcje cła:

♦ fiskalny, dotyczy zarówno należności celnych przywozowych, jak i wywozowych;

♦ ochronny, odnosi się do ceł importowych, ponieważ państwo wykorzystuje je do ochrony krajowych producentów przed zagranicznymi;

♦ balansowy, odnosi się do ceł wywozowych, zapobiega niechcianemu eksportowi.

Wszystkie taryfy celne można podzielić na pięć grup (patrz rys. 7.2.1).

1. Klasyfikacja taryf w kierunku przepływu towarów:

♦ taryfa eksportowa - cło nałożone na towary wywożone. Służy do zapobiegania masowemu eksportowi rzadkich towarów za granicę, gdy występuje duża różnica cen na rynku krajowym i światowym dla niektórych rodzajów towarów eksportowych, a także do uzupełnienia budżetu. Rzadko używane;

♦ taryfa importowa - cło nałożone na towary importowane. Służy do ochrony rynku krajowego przed konkurencją zagraniczną;

♦ taryfa tranzytowa - cło nakładane na towary przewożone przez terytorium danego kraju. Celem tych obowiązków jest

zapewnić dodatkowe dochody budżetowe.

Ryż. 7.2.1. Klasyfikacja taryf celnych

2. Klasyfikacja taryf zgodnie ze sposobem założenia:

♦ taryfa ad valorem- cło obliczane jako procent wartości celnej towaru (np. 10% wartości celnej). Stosowany jest głównie w przypadku towarów o różnych cechach jakościowych w ramach tej samej grupy produktów;

♦ konkretna taryfa- stawka celna pobierana za jednostkę masy, objętości, długości itp. (np. 20 USD za 1 tonę). Stosowane głównie do towarów standardowych (np. surowców);

♦ taryfa łączona- pobierane jednocześnie stawki ad valorem i stawki specyficzne (np. 10% wartości celnej, ale nie więcej niż 20 dolarów za 1 tonę);

♦ taryfa alternatywna- stosowana jest stawka ad valorem lub stawka specjalna, zgodnie z decyzją organów celnych, zazwyczaj wybierana jest ta, która zapewnia pobranie największej kwoty bezwzględnej w każdym konkretnym przypadku.

3. Klasyfikacja taryf (według wartości) w zależności z kraju pochodzenia towaru:

♦ maksymalna taryfa ustala się dla wszystkich krajów na podstawie stanowych aktów prawnych, bez koordynacji z innymi państwami;

♦ stawka minimalna przyznawane tym krajom, które uzyskały status państwa najbardziej uprzywilejowanego. Stawka ta ustalana jest w wyniku wzajemnych porozumień. Kraj nadający innemu krajowi status najbardziej uprzywilejowanego kraju zobowiązuje się nie przekraczać stawek celnych, które przewiduje w stosunku do innych krajów, czyli kraje zgadzające się na ten status zapewniają sobie wzajemnie korzyści, których pozbawione są inne państwa;

♦ taryfa preferencyjna ma zastosowanie do niektórych krajów lub grup krajów. Jego wartość jest zwykle mniejsza niż minimalna. Istnieje międzynarodowe porozumienie zwane Ogólnym Systemem Preferencji, w ramach którego kraje uprzemysłowione zapewniają korzyści krajom rozwijającym się. Korzyści te wyrażają się w niższych stawkach celnych.

Cel- zachęcanie do zakupu towarów eksportowanych przez kraje rozwijające się, a z drugiej strony stymulowanie importu z krajów bardziej rozwiniętych w krajach rozwijających się.

4. Klasyfikacja taryf ze względu na pochodzenie:

♦ taryfa samodzielna jest ustanawiane przez kraj niezależnie od innych podmiotów handlu światowego;

♦ taryfa konwencjonalna (negocjowana). jest ustanawiany przez kraj zgodnie ze zobowiązaniami podjętymi na mocy umów międzynarodowych.

5. Klasyfikacja taryf według obszaru działania:

· taryfa preferencyjna ustanowione w celu zapewnienia korzyści krajowi lub grupie krajów;

· stawka sezonowa powołana w celu regulowania międzynarodowego handlu produktami sezonowymi, głównie rolnymi;

· dyskryminacyjna taryfa ustanowione w celu skomplikowania i ograniczenia eksportu lub importu towarów z określonego kraju.

Dyskryminacyjne taryfy Są podzielone na:

· odwetowe (wobec nieprzyjaznej polityki handlowej);

· wyrównawczy służy zrównaniu cen podobnych towarów wytwarzanych w kraju i towarów importowanych, które korzystają z dotacji, poprzez włączenie do ceny tego ostatniego wyższego cła importowego;

· antydumping, jako środek reakcji mający na celu ochronę krajowego producenta, w przypadku stwierdzenia faktu dumpingu przez zagranicznych konkurentów, a import towarów powoduje lub grozi wyrządzeniem szkody materialnej producentom krajowym lub uniemożliwia rozwój produkcji podobnych towarów w kraju rynek krajowy.

Dumping– sprzedaż towarów po rażąco niskich cenach. W tej sytuacji firma eksportująca sprzedaje swoje towary na jednym rynku zagranicznym taniej niż na innym.

7.5. Pozataryfowe metody regulacji handlu zagranicznego

Środków pozataryfowych regulujących handel zagraniczny jest więcej wysoki stopień wpływ na zagraniczną działalność gospodarczą, gdyż ustanowienie ścisłej kontroli handlu zagranicznego niektórymi towarami okazuje się w wielu przypadkach skuteczniejsze niż dźwignie ekonomiczne regulacji handlu zagranicznego.

Pozataryfowe metody regulacji mają wiele zalet w porównaniu do metody taryfowe. Podstawą przewagi jest ograniczona możliwość regulacji taryf i jednolitość tego systemu. System barier pozataryfowych jest dość rozbudowany, dzięki czemu osiąga się większą efektywność.

Istnieje kilka typy ograniczenia pozataryfowe:

I. Ograniczenia ilościowe w imporcie i eksporcie.

1. Aprowizacja (przydziały)- regulacja zagranicznej działalności gospodarczej poprzez ograniczenie importu/eksportu towarów zagranicznych lub krajowych do określonej ilości lub ilości na określony czas.

Embargo- całkowity zakaz import towarów zagranicznych na rynek krajowy. W praktyce światowej obowiązuje zakaz kwot produkty przemysłowe. Kontyngenty są dozwolone na produkty rolne i niektóre inne towary (na przykład tekstylia, czasami towary gotowe, jeśli nieograniczony import towarów zagranicznych zaszkodziłby przemysłowi krajowemu). Kwoty dzielą się na:

♦ światowy- na określony czas ustala się limit ilości lub wartości towarów, które można importować/eksportować, niezależnie od kraju importera/eksportera. Rzadko stosowane, ponieważ istnieje ryzyko utraty rynków importerów;

♦ indywidualny - ustalone w ramach kwoty globalnej; występuje alokacja uwzględniająca udziały importerów w roku poprzednim lub obowiązek zakupu określonej ilości towaru (na podstawie umów dwustronnych). Najczęściej kwoty indywidualne mają charakter sezonowy, tzn. wprowadzane są na określony czas (np. jesienią, kiedy do sprzedaży trafiają produkty z nowych zbiorów). Konsekwencje ekonomiczne - ograniczenie podaży, zwiększenie wzrostu dochodów producenta krajowego.

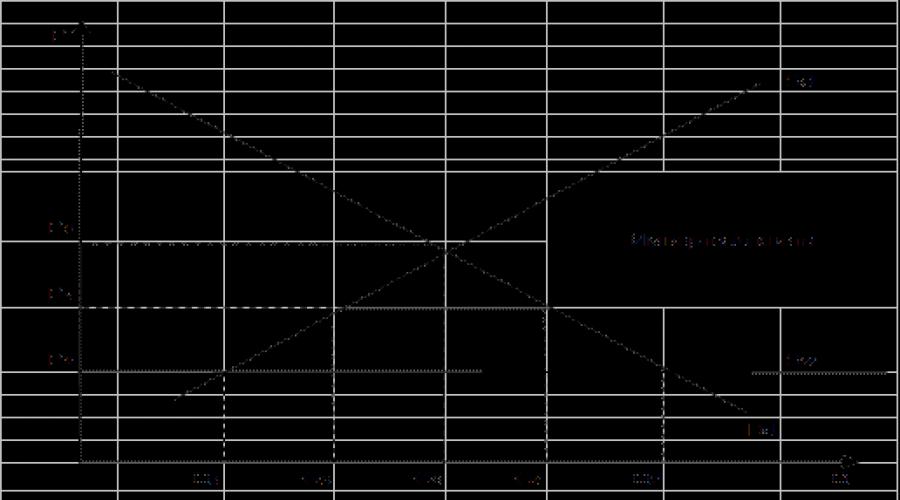

Wyobraźmy sobie następującą sytuację (ryc. 7.5.1). Krajowa podaż produktu na rynku wynosi S. d i żądaj - Dd, wtedy produkcja krajowa będzie - Pytanie 0 Jeżeli dostawa tego samego produktu z zagranicy jest nieograniczona i wynosi Południowy zachód(Przez cena światowa - Pw), wtedy będzie produkcja towarów na rynku krajowym Pytanie 1, zużycie - Q2, import towarów - Pytanie 2 Pytanie 1 Kraj postanawia ograniczyć import i wprowadza kontyngent importowy w wysokości Pytanie 4 Pytanie 3 W rezultacie ceny krajowe rosną do P 1 produkcja krajowa wzrasta do Pytanie 3, popyt krajowy spadnie do Pytanie 4.

Ryż. 7.5.1. Kontyngent importowy

2. Koncesjonowanie może jak część integralna kontyngenty i niezależny instrument regulacyjny. Wtedy w pierwszym przypadku jest to po prostu dokument potwierdzający prawo do importu/eksportu towaru w ramach otrzymania dowolnego kontyngentu; w drugim przypadku istnieje pewna seria formularze licencyjne:

♦ licencja indywidualna- jednorazowe zezwolenie na import/eksport towarów. Wydane przez organ rządowy importer/eksporter, jest nominalny (określony podmiot);

♦ otwarta licencja indywidualna - zezwolenie na import/eksport towarów bez ograniczeń ilościowych;

♦ licencja ogólna - stałe zezwolenie na import/eksport towarów bez ograniczeń ilościowych i czasowych; licencja jest bezosobowa;

♦ licencja automatyczna- zezwolenie wydawane bezpośrednio po złożeniu wniosku na import/eksport towarów (uproszczona forma uzyskania pozwolenia).

Wynajem kwotowy- określony dochód w przypadku wprowadzenia kwoty, wynikający ze sztucznego podwyższenia ceny. Otrzymuje go posiadacz prawa do importu towaru na rynek krajowy (na rynku zagranicznym towar nabywany jest po godz Pw, i są sprzedawane w kraju P 1,). Jej odbiorcami mogą być różne podmioty w zależności od trybu udzielania licencji:

♦ Aukcja- sprzedaż licencji na zasadach konkurencyjnych (cena z reguły jest równa czynszowi kwotowemu, trafia do państwa);

♦ bezpłatny transfer - czynsz trafia do podmiotu krajowego – importera;

♦ przeniesienie licencji do kraju producenta- dobrowolne ograniczenie ilościowe w eksporcie przyjęte w ramach formalnej umowy międzyrządowej lub nieformalnej umowy w sprawie ustalenia świadczeń.

Podobieństwa w stosowaniu kontyngentów i taryf polega na tym, że:

♦ wzrasta cena towarów importowanych;

♦ rosną dochody producentów krajowych.

Różnica - W przypadku wprowadzenia cła importer nie jest ograniczony ilością importowanych towarów, tj. Miarą dla niego jest ekonomiczna wykonalność importu towarów.

II. Dotacje rządowe i zachęty finansowe.

Dotacje - płatności gotówkowe dokonywane przez rząd na rzecz producentów krajowych w celu ich wsparcia i dyskryminacji przywozu. Dotacje ze względu na charakter płatności Są podzielone na:

♦ prosty- bezpośrednie płatności na rzecz eksportera po zakończeniu przez niego transakcji w wysokości różnicy w kosztach i uzyskanych przez niego dochodach (dotacje dla producenta przy wejściu na rynek zagraniczny). Zabronione przez WTO, ponieważ ich użycie jest dość oczywiste dla partnerów handlowych i może spowodować podjęcie działań odwetowych;

♦ pośredni(ukryte) - zapewnienie eksporterom ulg podatkowych, zwrotu ceł importowych, preferencyjnych warunków ubezpieczenia, pomocy w dostosowaniu strukturalnym itp.

Dotacje udzielane są zarówno producentom towarów konkurujących z importem, jak i producentom towarów eksportowanych. Dotacje eksportowe- pozataryfowa metoda regulacji stanowiąca płatności budżetowe na rzecz eksporterów, dająca im możliwość sprzedaży towarów na rynku zagranicznym po niższej cenie niż na rynku krajowym.

III. Import depozytu- rodzaj kaucji gotówkowej, którą importer musi wpłacić do banku przed zakupem przesyłki z towarem zagranicznym. Wielkość tego zastawu, termin i waluta są ustalane w każdym stanie przez prawo. Jest to rodzaj pożyczki, którą importer udziela państwu, ale nie otrzymuje od niej odsetek; Po pewnym czasie środki wracają do importera, a co za tym idzie, koszty importera rosną.

IV. Państwowy system zamówień- zakup przedsiębiorstwa państwowe towary produkowane przez producentów krajowych, nawet jeśli towary te mogą być droższe od towarów importowanych.

V. Regulacja walutowa:

♦ zewnętrzne ograniczenia walutowe (np. clearing- handel między krajami na zasadzie wzajemnych offsetów);

♦ ograniczenia związane z nabywaniem i sprzedażą waluty;

♦ mechanizm różnicowania kursów walut (ustalanie odmiennego kursu walutowego dla poszczególnych transakcji handlowych);

♦ dewaluacja – deprecjacja waluty krajowej;

♦ rewaluacja – wzrost kursu waluty krajowej.

VI. Bariery techniczne- ograniczenia wynikające z faktu, że krajowe zasady i przepisy techniczne, administracyjne i inne są skonstruowane w taki sposób, aby stworzyć barierę dla towarów zagranicznych (na przykład normy, certyfikacja, kontrola jakości towarów itp.).