Коммерческие банки и их операции. Коммерческие банки

1. Банк как особый тип предприятия. Функции коммерческих банков.

2. Основные операции коммерческих банков: экономическое содержание и виды. Банковские продукты и услуги.

3. Банковские ресурсы и капитал.

4. Обеспечение устойчивого развития коммерческих банков.

1. Банк как особый тип предприятия. Функции коммерческих банков

Банк выступает как особый тип предприятия, деятельность которого направлена на удовлетворение потребностей участников рынка. Он представляет собой кредитный институт, регулирующий платежный оборот хозяйствующих субъектов в наличной и безналичной формах. создает свой собственный специфический продукт:

Платежные средства, эмитируемые на макро- и микроуровне. Без денег не может быть совершен обмен продуктами труда, не может быть продолжен воспроизводственный процесс. Выпуск наличных денег — это монополия банка, его производит только банк, делая специфическим продуктом банковской системы;

Аккумулируемые свободные ресурсы, которые из временно неиспользуемых трансформируются в работающие;

Кредиты, предоставляемые клиентам банка как капитал;

Разнообразные услуги.

Современные коммерческие банки – основное звено банковской системы, осуществляющее непосредственное обслуживание предприятий и населения. Независимо от формы собственности они являются самостоятельными субъектами экономики, их отношения с клиентами строятся на коммерческой основе.

Согласно российскому банковскому законодательству банк — это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов. Небанковские кредитные организации производят лишь отдельные банковские операции.

Таким образом, коммерческие банки в отличие от специальных кредитно- финансовых институтов осуществляют комплексное обслуживание клиентов, являются кредитными институтами универсального типа, выполняющими широкий спектр финансовых операций и услуг. В отличие от финансовых дилеров и брокеров КБ характеризуются двойным обменом долговыми обязательствами; в отличие от инвестиционных компаний и фондов – принимают на себя безусловные обязательства кредитного характера в основном с фиксированной суммой долга.

КБ выступают как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой — удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения. Экономическую основу деятельности банка по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств.

Функции коммерческого банка включают:

— аккумуляцию (привлечение) средств в депозиты;

— их размещение;

— расчетно-кассовое обслуживание.

КБ организуют процесс движения денежных средств, реализуют денежно-кредитную политику ЦБ, регулируют общую ликвидность экономики, осуществляют платежи и расчеты.

Вид коммерческого банка (универсальный, отраслевой, специального назначения, региональный и т. п.) определяется наряду с содержанием его деятельности, также степенью развития экономики страны, кредитных отношений, денежного и финансового рынков.

2. Основные операции коммерческих банков: экономическое содержание и виды. Банковские продукты и услуги

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. По российскому законодательству к основным банковским операциям относят:

1) привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

2) предоставление кредитов от своего имени за счет собственных и привлеченных средств;

3) открытие и ведение счетов физических и юридических лиц;

4) осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

6) управление денежными средствами по договору с собственником или распорядителем средств;

7) покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

8) осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

9) выдача банковских гарантий.

Небанковские кредитные организации вправе осуществлять банковские операции, за исключением операций, предусмотренных пунктами 1, 2, 3 и 9. Допустимые сочетания иных банковских операций для небанковских кредитных организаций устанавливаются Банком России.

коммерческие банки помимо перечисленных выше банковских операций вправе производить следующие сделки:

Выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

Приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

Оказание консультационных и информационных услуг;

Предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

Лизинговые операции и иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России и в иностранной валюте.

Кредитной организации (в том числе коммерческим банкам) запрещается занятие производственной, торговой и страховой деятельностью.

Все операции коммерческого банка можно условно разделить на три основные группы:

Пассивные операции — операции по привлечению средств в банки, формированию ресурсов последних;

Активные операции — операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности;

Активно-пассивные операции — комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату - комиссию.

К пассивным операциям банка относят:

— привлечение средств на расчетные и текущие счета юридических и физических лиц;

— открытие срочных счетов граждан, предприятий и организаций;

— выпуск ценных бумаг; займы, полученные от других банков, и т. д.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания делятся на:

Депозитные, включая получение межбанковских кредитов;

Эмиссионные (размещение паев или ценных бумаг банка).

К активным операциям банка относятся:

— краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций;

— предоставление потребительских ссуд населению;

— приобретение ценных бумаг;

— лизинг;

— факторинг;

— инновационное финансирование и кредитование;

— долевое участие средствами банка в хозяйственной деятельности предприятий;

— ссуды, предоставляемые другим банкам.

Активные операции банка по экономическому содержанию делят на:

Ссудные — операции по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, представляют собой учетные (учетно-ссудные) операции;

Расчетные — операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами;

Кассовые — операции по приему и выдаче наличных денежных средств; более широко — операции, связанные с движением наличных денежных средств, а также формированием, размещением и использованием денежных средств на различных активных счетах банка (включая счет «Касса» и корреспондентские счета в других банках) и счетах клиентов коммерческого банка;

Инвестиционные и фондовые. Инвестиционные операции — операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещенные в виде срочных вкладов в других кредитных организациях. Особенность инвестиционных операций коммерческого банка от кредитных операций заключается в том, что инициатива проведения первых исходит от самого банка, а не его клиента. Это инвестиционная деятельность самого банка. Фондовые операции — операции с ценными бумагами (помимо инвестиционных).

К фондовым операциям относятся:

Операции с векселями (учетные и переучетные операции, операции по протесту векселей, по инкассированию, домицилированию, акцепту, индоссированию векселей, по выдаче вексельных поручений, хранению векселей, продаже их на аукционе);

Операции с ценными бумагами, котирующимися на фондовых биржах.

Гарантийные. операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доход также в виде комиссионных.

Степени рискованности - на рисковые и риск-нейтральные,

Характера (направлений) размещения средств — на первичные (операции, связанные с размещением средств на корреспондентском счете, в кассе, с выдачей ссуд клиентам, другим банкам, некоторые иные операции), вторичные (операции, связанные с отчислениями средств в резервный и страховой фонды) и инвестиционные (операции по вложению средств банка в собственный портфель ценных бумаг, в основные фонды, по участию в хозяйственной деятельности других предприятий и организаций);

Уровня доходности - на операции, приносящие доход, (высокодоходные и низкодоходные, приносящие доход стабильный или нестабильный), и не приносящие дохода (к последним можно отнести операции с наличностью, по корреспондентскому счету, по отчислению средств в резервный фонд Центрального банка РФ, выдаче беспроцентных ссуд, пролонгированию и отсрочке ссуд, когда проценты за пользование ссудами не уплачиваются).

Активно-пассивные операции банков зачастую называют услугами. Различают расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, инвалюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие.

Комиссионные операции — операции, осуществляемые банками по поручению, от имени и за счет клиентов; приносят банкам доход в виде комиссионного вознаграждения.

К ним относят:

Операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных денежных документов);

Переводные операции;

Торгово-комиссионные (торгово-посреднические) операции (покупка и продажа для клиентов ценных бумаг, драгоценных металлов; факторинговые, лизинговые и др.);

Доверительные (трастовые) операции;

Операции по предоставлению клиентам юридических и иных услуг.

Все операции банка делят на:

Ликвидные и неликвидные:

Операции в рублевом и валютном выражении;

Регулярные (совершаемые банком периодически, постоянно воспроизводимые им) и иррегулярные (носящие для банка случайный, эпизодический характер);

Балансовые и забалансовые. Термином «забалансовые операции» обозначается широкий круг операций, которые, как правило, не отражаются в официально публикуемых банковских балансах или даются под чертой в разделе «контрсчетов» («забалансовых» счетов). Забалансовые операции могут проводиться банками как с целью привлечения средств (пассивные операции), так и их размещения (активные). Кроме того, если банки проводят забалансовые операции за определенное вознаграждение (комиссию) по поручению клиента, то их относят к активно-пассивным операциям или банковским услугам.

Достаточно часто встречается отождествление понятий банковские операции, банковский продукт и банковская услуга.

Услуга, в отличие от овеществленных товаров, всегда является процессом, в ходе которого происходит взаимодействие ее производителя и потребителя. О банковских услугах речь может идти лишь в рамках взаимоотношений «клиент-банк». Банковской услугой является одна или несколько операций банка, удовлетворяющих определенную потребность клиента. Кроме того услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в пользу последнего за определенную плату.

К основным характеристикам банковской услуги относятся:

— нематериальная сущность услуг:

— услуги не накапливаются, но в банках создаются запасы денежных средств, которыми управляет банкир:

— проведение банковских услуг регламентируется в законодательном порядке:

— система сбыта (предоставления банковских операций и услуг эксклюзивна и интегрирована, поскольку все филиалы одного банка выполняют одинаковый набор банковских операций и услуг.

Банковский продукт – набор банковских финансовых операций для решения какой-либо потребности клиента, который можно позиционировать как новую банковскую услугу или сочетание традиционных услуг банка, выстроенное в технологическую цепочку, позволяющую решать конкретную проблему клиента и удовлетворять его спрос в комплексном обслуживании.

Например, банковский продукт – «зарплатный проект» может состоять из трех операций:

– выпуск банком пластиковых карт для сотрудников предприятия;

– установление лимита на кредит по пластиковым картам в размере 1-2 зарплат cотрудника;

– установка банкомата на предприятии.

3. Банковские ресурсы и капитал

Ресурсы банка состоят из заемных средств и собственного капитала. Собственный капитал — это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время. Особенность собственного капитала банка по сравнению с капиталом других предприятии заключается в том, что собственный капитал банков составляет примерно 10 %, а на предприятиях около 50 %. Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько жизненно важных функций.

Защитная функция —

означает возможность выплаты компенсации вкладчикам в случае ликвидации банка. Значительная доля активов банка финансируется вкладчиками. Поэтому главной функцией акционерного капитала банка и приравненных к нему средств является защита интересов вкладчиков. Собственный капитал позволяет сохранять платежеспособность банка путем создания резерва активов, позволяющих банку функционировать, несмотря на угрозу появления убытков. Важно иметь в виду, что большая часть убытков банка покрывается не за счет капитала, а текущих активов. В отличие от большинства фирм сохранение платежеспособности банка обеспечивается частью собственного капитала. Банк считается платежеспособным пока остается нетронутым акционерный капитал, т. е. пока стоимость активов равна сумме обязательств, за вычетом необеспеченных обязательств плюс его акционерный капитал.

Оперативная функция.

Для начала успешной работы банку необходим стартовый капитал, который используется на приобретение земли, зданий, оборудования, а также создание финансовых резервов на случай непредвиденных убытков. На эти цели используется также собственный капитал.

Регулирующая функция.

Помимо обеспечения финансовой основы для операции и защиты интересов вкладчиков, собственные средства банков выполняют также регулирующую функцию, которая связана с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими государственным органам контролировать проводимые операции.

Структура банковских ресурсов отдельных коммерческих банков зависит от степени их специализации или, наоборот, универсализации, особенностей их деятельности, состояния рынка ссудных ресурсов и др.

Структура собственных средств банка неоднородна по качественному составу и изменяется на протяжении года в зависимости от ряда факторов, в частности, от характера использования получаемой банком прибыли.

Собственные средства банка складываются из уставного капитала и прибыли. Собственный капитал банка — основа наращивания объемов его активных операций. Поэтому для каждого банка чрезвычайно важно находить источники его увеличения. Ими могут быть: нераспределенная прибыль прошлых лет, включая резервы банка; размещение дополнительных выпусков ценных бумаг или привлечение новых пайщиков.

Управление собственным капиталом играет важную роль в обеспечении устойчивости пассивов и прибыльности банков. Одним из способов управления собственным капиталом банка является дивидендная политика. В условиях финансовой нестабильности и неразвитости фондового рынка многие российские банки обеспечивают рост собственного капитала путем накопления прибыли. Крупные банки широко используют эмиссию акций в качестве эффективного способа привлечения денежных ресурсов.

Уставный капитал российских банков формируется за счет паевых взносов (паевой банк) либо средств, поступающих в оплату акций (акционерный банк).

Резервы банка формируются за счет прибыли банка и включают:

Резервный фонд, который в соответствии с российским законодательством создается в размере, установленном в уставе банка, по отношению к уставному фонду, но не меньше 10 % для банков, принимающих вклады населения. Фонд предназначен для покрытия крупных убытков;

Резервный фонд под обесценение ценных бумаг предназначен для покрытия убытков, возникающих при падении курса ценных бумаг;

Резерв по ссудам используется для погашения возможных потерь по ссудам и относится на расходы банка;

Фонд экономического развития формируется в размере, установленном на собрании акционеров, и предназначен для развития банка (приобретения недвижимости для банка, оборудования, поощрения работников и т. д.).

Дополнительный капитал образуется за счет разницы между курсами продажи простых и привилегированных акций и их номиналом.

Нераспределенная прибыль — накапливаемая сумма прибыли, которая остается в распоряжении банка. В конце периода (года, квартала) сумма всех результативных счетов банка зачисляется на счет прибылей и убытков. Часть этих средств направляется на выплату дивидендов, налогов, формирование резервных фондов. Оставшаяся часть — нераспределенная прибыль — представляет собой фонд денежных средств, которым распоряжается дирекция банка и собрание акционеров.

Привлеченные средства занимают преобладающее место в структуре банковских ресурсов. В мировой банковской практике все привлеченные средства по способу их аккумуляции делят на депозиты и прочие привлеченные средства. Основную часть привлеченных средств коммерческих банков составляют депозиты. Вклады принимаются только банками, имеющими такое право в соответствии с лицензией Банка России.

Прочие привлеченные средства — это ресурсы, которые банк получает в виде займов, или путем продажи на денежном рынке собственных долговых обязательств. Они отличаются от депозитов тем, что приобретаются на рынке на конкурсной основе. Инициатива их привлечения принадлежит самому банку. Пользуются ими преимущественно крупные банки. Обычно это значительные суммы, в силу чего соответствующие операции считаются оптовыми.

4. Обеспечение устойчивого развития коммерческих банков

Устойчивое развитие банковской системы является важнейшим условием ее эффективности.

Устойчивость банка – это его динамичное состояние, обеспечивающее необходимую степень защиты от неблагоприятного воздействия внешних и внутренних факторов. Экономическая устойчивость банка во многом определяется финансовыми результатами его деятельности, соотношением риска, ликвидности и доходности.

Термин «ликвидность» (от лат. liquidus — жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи превращения материальных ценностей и прочих активов в денежные средства. Ликвидность банка предполагает возможность продавать ликвидные активы, приобретать денежные средства в центральном банке и эмитировать акции, облигации, депозитные и сберегательные сертификаты, другие долговые инструменты. Это способность банка обеспечить своевременное выполнение в денежной форме своих обязательств по пассиву. Ликвидность банка определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов. Нормы ликвидности банка обычно устанавливаются как отношение различных статей активов баланса ко всей сумме или к определенным статьям пассивов или, наоборот, пассивов к активам.

Существует два подхода к характеристике ликвидности. Ликвидность можно понимать как «запас» или как «поток». «Запас» характеризует ликвидность банка на определенный момент времени, его способность ответить по своим текущим обязательствам, в особенности по счетам до востребования. Как «поток» ликвидность оценивается за определенный период времени либо на перспективу. Для оценки совокупной ликвидности коммерческого банка нужно в системе рассматривать стационарную ликвидность («запас»), текущую ликвидность («поток») и перспективную ликвидность («прогноз»).

Ликвидность баланса банка подразумевает моментную оценку состояния банка на определенную дату, следовательно, ликвидность баланса есть составная часть ликвидности банка. При этом баланс коммерческого банка должен обеспечивать представление данных аналитического и синтетического учета в форме, приемлемой для расчета совокупной ликвидности банка. При несоблюдении второго условия может возникнуть ситуация, когда обладая достаточно ликвидным балансом на определенную дату, банк тем не менее полностью или частично неликвиден.

Ликвидность банка лежит в основе его платежеспособности. Платежеспособность — это способность банка в должные сроки и в полной сумме отвечать по своим обязательствам (перед вкладчиками по выплате депозитов, акционерами - по выплате дивидендов, государством — по уплате налогов, персоналом — по выплате заработной платы).

На ликвидность и платежеспособность коммерческого банка оказывает влияние ряд факторов, которые можно разделить на макроэкономические и микроэкономические.

К основным макроэкономическим факторам, определяющим ликвидность и платежеспособность коммерческого банка, можно отнести: геополитическую и макроэкономическую обстановку в стране; совокупность законодательных, юридических и правовых норм банковской деятельности; структуру и стабильность банковской системы; состояние денежного рынка и рынка ценных бумаг и др.

К числу основных микроэкономических факторов можно отнести: ресурсную базу коммерческого банка, качество инвестиций, уровень менеджмента, а также функциональную структуру и мотивацию деятельности банка.

В зарубежной практике общий резерв ликвидности подразделяется на первичный и вторичный. Первичный резерв ликвидности рассматривается как главный источник ликвидности банка. При этом в балансовых отчетах в роли первичных резервов фигурируют активы, включаемые в статью «наличность и задолженность других банков», куда входят средства на счетах обязательных резервов, средства на корреспондентских счетах (вкладах) в других коммерческих банках, наличные деньги в сейфе и чеки, а также иные платежные документы в процессе инкассирования. Доля первичных резервов оценивается отношением наличных активов к сумме вкладов или к сумме всех активов. Вторичные резервы ликвидности — высоколиквидные доходные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличные средства. К ним относятся активы, которые обычно составляют портфель правительственных ценных бумаг и в некоторых случаях — средства на ссудных счетах. Основное назначение вторичных резервов — служить источником пополнения первичных резервов.

Общий резерв ликвидности коммерческого банка зависит от нормы обязательного резерва, устанавливаемого Центральным банком РФ и уровня резерва ликвидности, определяемого банком самостоятельно для себя. Каждый коммерческий банк стремится создать минимальный резерв ликвидных средств и обеспечить максимальный кредитный потенциал, исходя из своей ликвидности, надежности, прибыльности. Ликвидность тесно связана с доходностью банка, но в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика коммерческого банка в области управления ликвидностью состоит в обеспечении оптимального сочетания ликвидности и прибыльности.

Банковской деятельности постоянно сопутствует риск. Риски в банковской практике — это опасность (возможность) потерь при наступлении определенных событии. Риски могут быть как чисто банковскими (внутренними), связанными с функционированием кредитного института, так и внешними, или общими. Наиболее распространенными финансовыми рисками являются: риск неплатежеспособности заемщика, кредитный риск, процентный риск, валютный риск, риск несбалансированной ликвидности. Важнейшим способом преодоления или минимизации рисков служит их регулирование, т. е. поддержание оптимальных соотношений ликвидности и платежеспособности банка в процессе управления его активами и пассивами.

Существенное возрастание рисков, связанных с банковской деятельностью ставит проблему «риск – ликвидность» в центр управления банковскими операциями.

Анализ ликвидности, прибыльности и уровня риска банка следует проводить в комплексе. Высокий уровень прибыльности, как правило, связан с высокорисковыми операциями. Потенциальная возможность получить максимально возможную выгоду возрастает по мере увеличения степени риска. Чем выше ликвидность банка, тем ниже прибыльность и наоборот: чем ниже ликвидность, тем выше ожидаемая прибыль и обязательно риск.

Основным методом управления ликвидностью и платежеспособностью российских коммерческих банков (с позиций внутреннего и внешнего аудита) является соблюдение ими экономических нормативов Банка России. В настоящее время для обеспечения экономических условий устойчивого функционирования банковской системы Центральный банк РФ в соответствии с Инструкцией № 110-И устанавливает ряд экономических нормативов деятельности коммерческих банков:

Минимальный размер уставного капитала для вновь создаваемых и минимальный размер собственных средств (капитала) для действующих банков;

Нормативы достаточности капитала;

Нормативы ликвидности;

Максимальный размер риска на одного заемщика или группу связанных заемщиков;

Максимальный размер крупных кредитных рисков;

Максимальный размер риска на одного кредитора (вкладчика);

Максимальный размер кредитов, гарантий и поручительств, предоставленных кредитной организацией своим участникам (акционерам, пайщикам) и инсайдерам;

Максимальный размер привлеченных денежных вкладов (депозитов) населения;

Нормативы использования собственных средств кредитных организаций для приобретения долей (акций) других юридических лиц.

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как коммерческого предприятия. Анализ результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли.

Валовые доходы банка принято разделять на процентные и непроцентные. Стабильный и ритмичный прирост доходов банка свидетельствует о его нормальной работе и о квалифицированном управлении. Процентные доходы банка — это начисленные и полученные проценты по ссудам и ценным бумагам. Непроцентные доходы -доходы от инвестиционной деятельности (дивиденды, доходы от участия в совместной деятельности предприятий и организаций и проч.); доходы от валютных операций; доходы от полученных комиссий и штрафов; прочие доходы. Анализ расходов банка осуществляется по той же схеме, что и анализ его доходов.

Валовые расходы банка также делят на процентные и непроцентные. К валовым расходам банка относятся: а) операционные расходы (уплаченные комиссионные по услугам и корреспондентским отношениям; расходы по операциям с ценными бумагами; расходы по операциям на валютном рынке); б) расходы по обеспечению функционирования банка (расходы на содержание аппарата управления; хозяйственные расходы); в) прочие расходы (штрафы, пени, неустойки уплаченные; проценты и комиссионные прошлых лет и т. д.).

Прибыль - это главный показатель результативности работы банка. Количественная и качественная оценки прибыльности производятся с целью выяснения финансовой устойчивости банка. Масса прибыли сама по себе далеко не исчерпывающий показатель. Ее необходимо сравнивать с другими показателями, характеризующими деятельность банка. Анализ финансовой деятельности банка производится одновременно с анализом ликвидности баланса банка, и на основании полученных результатов делают вывод относительно надежности банка.

Финансовое состояние банка — это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Внутренний аудит банка предполагает оценку, контроль и анализ основных направлений деятельности банка самим банком, его представлений об эффективности работы, целесообразности проведения тех или иных банковских операций и услуг, их доходности и прочее. Внешний аудит проводится Центральным банком РФ, другими коммерческими банками, налоговой инспекцией, аудиторскими фирмами и прочими организациями, а также клиентами (реальными и потенциальными) коммерческого банка.

Важным для деятельности банка является не только внутренний анализ его деятельности, но и сравнение результатов работы с другими банками. В условиях рыночной экономики важно проследить также тенденции развития банковской системы в целом на национальном уровне. Сегодня в России налицо дефицит аналитической информации о работе коммерческих банков. Поэтому важен рейтинг банков как основа для изучения их деятельности.

Рейтинг банков - это система оценки их деятельности, основанная на финансовых показателях работы и данных баланса банка. Рейтинг банка в целом состоит в выведении свободной оценки по всем направлениям, которые подверглись анализу. Рейтинговая оценка может быть произведена специальным рейтинговым агентством на основе соглашения с банком.

В мировой банковской практике превалируют два подхода к оценке деятельности коммерческих банков на основе:

Анализа системы показателей конкретного банка и сравнения их с аналогичными показателями первоклассных банков;

План

Введение

Основная часть

1. Коммерческие банки и их операции

2. Центральный банк и его функции

Заключение

Список литературы

Введение

На основе кредита, кредитных отношений, кредитного механизма возникает кредитная система–банки. Банк –это не ведомство, вступающее в качестве придатка Министерства финансов, а экономический институт, занимающийся привлечением и размещением денежных ресурсов.

Совокупность кредитно-финансовых учреждений, аккумулирующих и предоставляющих в долг денежные средства, образуют кредитную (банковскую) систему страны.

Современная кредитная система-это система самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов. В рыночной экономике принята двухуровневая банковская система. Верхний уровень представлен центральным, как правило, государственным банком, которые непосредственно не кредитует предприятия и население, но регулирует денежное обращение страны и руководит всей существующей в стране банковской системой. Второй уровень занимает множество самостоятельных коммерческих банков, которые ведут основную работу по аккумулированию сбережений и размещению кредитов. Коммерческие банки - самостоятельные организации, административно они не подчинены центральному банку, хотя и обязаны выполнять указания центрального банка в пределах норм, определенных законом.

Наряду с банками на втором уровне кредитной системы находятся специализированные небанковские институты (пенсионные, страховые, инвестиционные фонды, ссудно-сберегательные ассоциации, кредитные союзы и т.п.), деятельность которых в основном сводится к аккумуляции денежных сбережений населения, предоставлению кредитов через облигационные займы предприятиям и государству, мобилизации капитала через эмиссию акций, предоставлению ипотечных и потребительских кредитов и т.п.

В экономически развитых странах специализированные небанковские учреждения играют большую роль в аккумуляции сбережений населения и являются важными поставщиками ссудного капитала. Небанковские финансовые учреждения ведут острую конкурентную борьбу за привлечение сбережений всех слоев населения, как между собой, так и с банковским сектором.

Одно из важнейших условий эффективного функционирования рыночной экономики - наличие стабильно и активно работающей денежно-кредитной системы страны. В данной работе будут рассмотрены сущность и функции коммерческих банков, их виды. Так как основу всей кредитной системы страны составляют коммерческие банки.

1. Коммерческие банки и их операции

Основу всей кредитной системы страны составляют коммерческие банки. Современные коммерческие банки – банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношение к клиентам носят коммерческих характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли. Банковская прибыль представляет собой разность между процентом, который получают банки за предоставленные ими деньги. И тем процентом, который они выплачивают за предоставленные им деньги, минус издержки, связанные с деятельностью банка.

Согласно банковскому законодательству банк - это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов. Таким образом, коммерческие банки осуществляют (должны осуществлять) комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг. В отличие от банка кредитные организации производят лишь отдельные банковские операции.

Коммерческий банк, как и любой другой банк, выполняет функции:

& мобилизация временно свободных денежных средств и сбережений и превращение их в капитал. Аккумулируя денежные средства и сбережения в виде вкладов (депозитов), банки превращают их в ссудный капитал и используют для предоставления кредита. Таким образом, с помощью банков сбережения превращают в капитал;

& представление ссуд физическим и юридическим лицам. Непосредственное предоставление в ссуду временно свободных денежных средств их собственником заемщику в практической хозяйственной жизни затруднено. Банки, получая денежные средства у конечных кредиторов и давая их в долг конечным заемщикам. Выполняют функцию посредника;

& Создание кредитных денег - выдавая ссуду, банки осуществляют безналичную депозитно-кредитную эмиссию. Предоставив клиенту ссуду, банк зачисляет определенную сумму денег на его счет, т.е. создает депозит, владелец которого может получать наличные деньги или осуществлять безналичные расчеты - в любом случае происходит увеличение количества денег в обращении. Масса денег в обращении увеличивается, когда банки выдают ссуду, и уменьшается, когда ссуда возвращается;

& проведение денежных расчетов и кассовое обслуживание клиентов. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей;

& выпуск, покупка, продажа платежных документов и ценных бумаг. Выполняя эту функцию, банки становятся каналом, обеспечивающим направление сбережений на производственные цели.

Кроме того, в соответствии с российским банковским законодательством коммерческие банки помимо перечисленных выше банковских операций вправе производить следующие сделки:

ü выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

ü приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

ü оказание консультационных и информационных услуг;

ü предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

ü лизинговые операции.

В соответствии со своими функциями банки выполняют определенные операции, которые делятся на пассивные, активные и комиссионные.

Пассивные операции - это операции, посредством которых банки привлекают денежные средства, формируют свои ресурсы.

Банковские ресурсы делятся на собственные и привлеченные. Источниками собственных средств являются акционерный капитал (уставный фонд), резервный капитал, образуемый за счет прибыли, и нераспределенная прибыль. Необходимая величина собственного капитала регламентируется. Центральный банк устанавливает минимально необходимые резервы уставного капитала и предельное соотношение собственного и заемного капитала. Так, сегодня минимальный размер уставного капитала в России установлен в размере 100 млн. руб.

Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько жизненно важных функций.

Защитная функция. Значительная доля активов банка (примерно 88%) финансируется вкладчиками. Поэтому главной функцией акционерного капитала банка и приравненных к нему средств является защита интересов вкладчиков. Собственный капитал позволяет сохранять платежеспособность банка путем создания резерва активов, позволяющих банку функционировать, несмотря на угрозу появления убытков.

Оперативная функция . Для начала успешной работы банку стартовый капитал, который используется на приобретение земли, зданий, оборудования, а также создание финансовых резервов на случай непредвиденных убытков. На эти цели используется также собственный капитал.

Регулирующая функция . Собственные средства выполняют также регулирующую функцию, которая связана с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими государственным органам контролировать проводимые операции.

Управление собственным капиталом играет важную роль в обеспечении устойчивости пассивов и прибыльности банков. Одним из способов управления собственным капиталом банка является дивидендная политика.

Однако преобладающую часть банковских ресурсов составляют привлеченные средства, которые и используются для предоставления займов и приобретения ценных бумаг. Вкладчики являются собственниками средств и предоставляют их банкам в пользование за определенную плату-процент. Привлеченные средства оформляются в виде депозитов (вкладов) и являются долговыми обязательствами (пассивами) банка.

Депозиты – главный источник банковских ресурсов, однако помимо привлекаемых депозитов источником банковских ресурсов могут быть кредиты, полученные у других банков, и займы у центрального банка.

Денежные средства, размещаемые физическими лицами в целях хранения и получения дохода, представляют собой вклад. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию. Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед своими вкладчиками. Привлечение средств во вклады осуществляется на основании договора между банком и вкладчиком. Для обеспечения гаранта возврата привлекаемых банками средств граждан и компенсации потери дохода по вложенным средствам может быть создан фонд обязательных страхования вкладов.

Вклады могут быть:

1. Вклады до востребования – вклад, выдача которых предусматривается по первому требованию вкладчиков;

2. Срочный вклад – вклад, возврат которых производится по истечения определенного договором срока.

По договору банковского вклада любого вида банк обязан выдать сумму вклада или её часть по первому требованию ее вкладчика. Исключения составляют вклады, внесенные юридическими лицами на других условиях возврата, предусмотренных договором.

Проценты на сумму банковского вклада начисляются со дня, следующего за днем в нее поступления в банк, со дня предшествующего ее возврата вкладчику - либо ее списанию со счета вкладчика по иным основаниям.

Заключения договора банковского вклада с гражданином и внесения денежных средств на его счет по вкладу удостоверяется сберегательной книжкой. Сберегательная книжка на предъявителя является ценной бумагой.

Банк может также предоставить различные кредиты. По кредитному договору кредитная организация – кредитор обязуются предоставить кредит заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Кредитор и заемщик могут отказаться от предоставления и получения кредита; кредитор - в случае наличия обязательств, при которых предоставленная заемщику ссуда не будет возвращена в срок; заемщик должен уведомить кредитора об отказе от ссуды.

При нецелевом использовании кредита заемщиком кредитор вправе также отказаться от дальнейшего кредитования по договору.

Активные операции - это операции, посредством которыхбанки реализуют имеющиеся в их распоряжении ресурсы. Предоставляемые банком денежные ресурсы образуют долги банку и являются его активами.

Основной вид активной банковской операции - это выдача ссуды (предоставление кредита). Однако надо иметь в виду, что банки не имеют права выдавать ссуду на всю сумму имеющихся у них депозитов. Часть своих депозитов банк обязан хранить в виде наличности или вкладов на беспроцентных счетах центрального банка. Минимальный размер вклада, который банк должен держать в центральном или иметь в наличности, называется обязательными резервами. Величина обязательных резервов определяется на основании норматива (rr), устанавливаемого центральным банком в виде доли (процента) от депозитов банка.

Например, если депозиты банка составляют 100 млн. руб., а норматив обязательных резервов установлен на уровне 20%, то банк обязан хранить на счетах центрального банка 20 млн. руб.

На первый взгляд может показаться, что сумма обязательных резервов представляет собой своеобразный страховой фонд, из которого коммерческие банки могут черпать необходимые им средства в случае больших и неожиданных изъятий денег их вкладчиками. Однако это не так. Дело в том, что вклады в коммерческие банки могут быть несколько раз больше, чем величина резервов, т.е. резервы являются частичными , поэтому при внезапных и крупных изъятиях средств вкладчиками наличие обязательных резервов не спасет коммерческие банки от банкротства.

Требование хранения части пассивов в виде резервов объясняется необходимостью контроля за способностью коммерческих банков к кредитованию своих клиентов. Центральный банк как координирующий орган стремиться предотвратить избыток или недостаток кредита и тем самым оказать необходимое воздействие на количество денег в обращении и на макроэкономическую ситуацию в целом. Фактические резервы банка, как правило, больше обязательных: эти превышение называются избыточными резервами , которые и служат источником ссуд.

Если банк имеет 100 млн. руб. фактических резервов, то он может выдать новых ссуд на сумму в 80 млн. руб. (100 млн. руб. фактических резервов минус 20 млн. руб. обязательных резервов).

Весьма распространенной активной операцией банка, способом предоставления краткосрочных ссуд является учет векселей . Учет векселя - это покупка векселя банком, банк покупает право получения денег по векселю по истечении его срока. За то, что банк авансирует векселедержателя, он взимает учетный процент - дисконт . Дисконт равен разности между суммой, обозначенной на векселе, и суммой, выплачиваемой банком при учете векселя. По истечении срока векселя банк предъявляет его должнику к погашению.

К числу активных операций относится и инвестиционная деятельность банка-вложение банком средств в частные и государственные ценные бумаги. Покупая ценные бумаги, банки обеспечивают приток средств на относительно длительный период. С точки зрения приносимого дохода инвестиции – это второй (после процентов по кредиту) источник банковской прибыли.

Комиссионные операции банков – это разного рода посреднические и доверительные услуги, за оказание которых банк взимает комиссионные вознаграждения. Спектр предоставляемых банковских услуг постоянно расширяется. В частности, все большее распространение сегодня получают такие комиссионные операции как лизинг, факторинг и траст.

Лизинг – это банковская деятельность по сдаче в аренду машин, оборудования, сооружений. Банки вместо того, чтобы выдавать предприятию ссуду на приобретение подобных средств, сами их приобретают и сдают в аренду, сохраняя за собой право собственности. При этом банке получает арендную плату (лизинговые платежи), а не ссудный процент. Под лизинговыми платежами в настоящих рекомендациях понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом-предметом договора.

В лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение, плату за дополнительные услуги лизингодателя, предусмотренные договором лизинга, а также стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей. Лизинговые платежи уплачиваются в виде отдельных взносов.

При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а также способы их уплаты.

Платежи могут осуществляться в денежной форме, компенсационной форме (продукцией или услугами лизингополучателя), а также в смешанной форме. При этом цена продукции или услуг лизингополучателя устанавливается в соответствии с действующим законодательством.

Для предприятий лизинг является специфической формой финансирования инвестиций.

Факторинг – вид банковской деятельности, которая заключается в том, что банк покупает у своих клиентов их требования к дебиторам (покупателям), оплачивая им 60-90% суммы обязательств в виде аванса, с окончательным перерасчетом после погашения задолженности. За оказание этих услуг банк взимает комиссионные.

Как меняется спрос на факторинг в России? Factorings.ru провел исследование спроса на услуги факторинга среди российских компаний в 2008 и 2009 году. «Мы проанализировали данные из 1130 заявок отправленных в адрес факторов в период с марта 2008 года по август 2009 года через сайт Factorings.ru. Заявки на факторинговое обслуживание передавались факторам напрямую по электронной почте. Рост интереса к факторингу со стороны бизнеса неуклонно растет – за исследуемый период он вырос, по меньшей мере в три раза».

Трастовые операции - выполнение банком различных функций, связанных с управлением имуществом, пенсионными фондами, хранением ценных бумаг по доверенности клиента. По доверительным операциям банки получают комиссионное вознаграждение. Сосредоточивая трастовые активы, банки имеют возможность значительно расширить сферу своей деятельности и влияния, обеспечивая себе, таким образом, высокие прибыли.

Результаты активных и пассивных операций банка отражаются в балансе банка , характеризующего соотношение его пассивов (долгов банка) и активов (долгов банку) на определенную дату. Годовые отчеты (балансы) банков публикуются в открытой печати.

2. Центральный банк и его функции

В конце Х1Х – начале ХХ века в большинстве стран эмиссия банкнот была сосредоточена в одном эмиссионном банке, который стал называться центральным эмиссионным, а затем просто центральным банком.

Важнейший принцип функционирования центральных банков - их независимость от правительства. Центральный банк не ставит перед собой присущей коммерческим банкам цели максимизации прибыли и не конкурирует с последними. Основное назначение центрального банка в рыночной экономике – это обеспечение стабильности банковской и финансовой систем, контроль за денежным обращением страны, проведение денежной политики, которая обеспечивала бы достижение макроэкономических целей, прежде всего без инфляционного развития экономики.

Основное назначение центрального банка в рыночной экономике - обеспечение стабильности банковской и финансовой систем, контроль за денежным обращением страны, проведение денежной политики, которая обеспечивала бы достижение макроэкономических целей, прежде безинфляционного развития экономики.

Традиционно центральный банк выполняет четыре основные функции:

v монопольно осуществляет эмиссию банкнот.

v Является банком банков. Клиенты центрального банка-это коммерческие банки.

v Центральный банк хранит кассовые резервы банков, через счета, открываемые коммерческими банками в центральном банке, осуществляет расчеты между ними, в случае необходимости оказывает коммерческим банкам кредитную поддержку.

v В центральном банке открыты счета правительства и правительственных учреждений, он выступает кассиром кредитором правительства.

v Регулирует безналичную эмиссию, осуществляемую коммерческими банками. Основными инструментами воздействия центрального банка на массу денег, создаваемую коммерческими банками, служат:

ü Операции на открытом рынке - купля-продажа центральным банком государственных ценных бумаг;

ü Учетная ставка;

ü Норматив обязательных резервов

Центральный банк также оказывает влияние на деятельность коммерческих банков, осуществляя надзор за их деятельностью, устанавливая разного рода экономические нормативы: соотношение между кассовыми резервами и депозитами, собственным и заемным капиталом, собственным капиталом и активами, максимальный размер риска на одного заемщика, нормативы достаточности капитала и др.

Все функции центрального банка тесно связаны между собой, и выполняя их, центральный банк осуществляет денежно-кредитное регулирование экономики.

Заключение

Развитие экономики было бы невозможно без существования кредита-механизма, посредством которого временно свободные денежные средства перемещаются к хозяйственным субъектам, испытывающим потребность в дополнительных денежных резервах.

Огромную роль и значение банков в рыночной экономике связано с их способностью в процессе кредитования создавать новые деньги (осуществлять безналичную депозитно-кредитную эмиссию денег) и тем самым влиять на количество денег в обращении. Выдавая ссуду, банки создают новые деньги. Однако отдельный банк обладает ограниченными возможностями по расширению своих ссуд. Он не может предоставить ссуду больше того, что получил от вкладчиков, не может предоставить взаймы всю сумму депозитов, т.к., в соответствии с требованиями центрального банка, часть депозитов должен хранить на счетах последнего. Способность отдельного банка создавать деньги ограничено его избыточными резервами.

Вся банковская система может предоставлять ссуды и создавать новые деньги, в несколько крат превышающие её избыточные резервы.

Всякий банк можно охарактеризовать по форме собственности, сфере деятельности, размерам, видам выполняемых операций. Банки функционируют на основе собственного и заемного капитала. Все операции по привлечению капитала называются пассивными, а операции по размещению денежных средств - активными. Активы банка должны быть равны обязательствам банка (долгам) плюс собственный капитал банка. Если активы превышают обязательства, то банк платежеспособен. Если активы меньше обязательств, это означает, что собственный капитал банка уменьшается и банк становится неплатежеспособным, т.е. банкротом.

ЛИТЕРАТУРА

1. Ефимова Е.Г.: Экономика для юристов: учебник. – 2-е изд., испр. и доп.-М.: ФЛИНТА: Московский психолого-социальный институт, 2001.-472с.

Наши специалисты помогут написать работу с обязательной проверкой на уникальность в системе «Антиплагиат»Отправь заявку с требованиями прямо сейчас, чтобы узнать стоимость и возможность написания.

Коммерческий банк – это организация разной формы собственности, которая может выполнять пассивные операции по привлечению денежных средств клиентов, активные операции и проводить расчётно-кассовое обслуживание.

Виды коммерческих банков бывают разные, но всем им присущи одинаковые признаки:

- это юридическое лицо, целью деятельности которого является получение прибыли;

- может быть создано в форме ООО, акционерного общества или общества с дополнительной ответственностью;

- проводит банковские операции на основании выданной Центральным банком РФ лицензии;

- может извлекать доход посредством проведения определенных операций (об этом поговорим чуть позже).

Такой банк аккумулирует денежные вклады клиентов, выдавая им некое вознаграждение в виде установленных процентов прибыли. Временно свободные денежные средства компетентные работники организации используют с целью выдачи другим клиентам и компаниям ссуды под проценты.

Благодаря такой деятельности банков эти сбережения вкладчиков превращаются в капитал, принося разные виды доходов коммерческому банку.

Некоторые люди ошибочно ассоциируют банки только с кредитами. Но это неверно, поскольку кредит – это отношения между заёмщиком и кредитором, которые регулируются кредитным договором и касаются суммы ссуды.

Банк является лишь одной из сторон таких отношений, выступает посредником (кредитным предприятием).

Разновидности банков в зависимости от их функций

Выделяют два основных вида коммерческих банков:

- универсальные . Такое учреждение может осуществлять все виды банковских операций: выдавать кредиты, хранить депозиты, проводить расчетные и доверительные операции и пр.;

- специализированные . Выполняют разного рода операции лишь в определённом направлении, при этом существует несколько разновидностей специализированных банков: сберегательные, ипотечные, инвестиционные, инновационные. О каждом из этих видов поговорим подробнее.

Сберегательный банк – в нем хранятся депозитные вклады населения. Аккумулированные средства позже используются с целью выдачи потребительских кредитов населению под проценты.

Небольшую прибыль (тоже в процентах) получает и держатель вклада. В свою очередь вклады могут быть бессрочными или до востребования, поэтому и срок выдачи кредита тоже органичен временными рамками.

Инвестиционные банки созданы с целью покупки разных акций. Ресурсы банка формируются за счет продажи своих акций, такие банки не проводят депозитных операций и не кредитуют население. Зато помогают удовлетворить спрос промышленных и иных предприятий в основном капитале. Их роль – в выпуске облигаций и акций промышленных компаний.

Инновационный банк специализируется на ведении инвестиционной политики, дает предприятиям кредиты на обновление оборудования, финансирует научно-технические программы.

Ресурсы такого банка формируются за счет выпуска акций, привлечения депозитов и вкладов клиентов. Эти же деньги в дальнейшем могут быть использованы для выдачи кредитов. Обычно это средне- и долгосрочные займы.

Ипотечные банки

Отдельно выделяют ипотечные банки. Здесь все желающие могут получить ссуду на покупку уже готовой недвижимости, взять кредит на квартиру в новостройке, сооружение жилого дома или производственного помещения и многое другое.

Обычно процентные ставки на такие кредиты довольно высокие, а клиенты банка проходят строгую оценку и проверку на соответствие требованиям банка. Сделки с недвижимостью – очень рискованные.

При необходимости такие организации могут выпускать ипотечные облигации. Эти организации бывают нескольких видов:

- земельные. В таком можно получить ссуду под залог имеющегося земельного участка;

- мелиоративные;

- коммунальные, предоставляющие ссуду под залог недвижимости в городе.

Именно на коммерческие банки приходится основная масса всех валютных операций. Они не только удовлетворяют потребности населения в кредитах, но и занимаются спекуляциями за счет своих средств. На этом рынке все сделки проводятся в крупных размерах.

Цели деятельности и источники формирования прибыли

Виды деятельности коммерческих банков и их основные цели:

- привлекает денежные средства вкладчиков и размещает их на хранение на определенные сроки;

- размещает эти средства от своего имени, выполняя кредитование физических и юридических лиц;

- осуществляет расчеты по банковским счетам клиентов, создает эти счета и обслуживает их (проводит рассчетно-кассовое облуживание);

- занимается покупкой и продажей иностранных валют по безналичной и в наличной форме.

Поскольку в каждой такой организации хранится большое количество привлеченных средств, то перед ней стоит повышенная ответственность за сохранение этих средств перед своими вкладчиками. Поэтому так важно выбирать подходящий тип банка, если необходимо положить на депозит некую сумму и уделить достаточно времени проверки его надежности.

Все операции коммерческих банков можно условно разделить на 2 типа: активные и пассивные. Активные позволяют создавать новые кредитные ресурсы.

Пассивные – это операции, с помощью которых происходит формирование собственных ресурсов банков, т.е. привлекаются уже находящиеся в обороте деньги.

Благодаря им организации имеют возможность приобретать на рынке кредитные ресурсы. Такие пассивные операции проводятся в определённых формах:

- эмиссия ценных бумаг самого банка;

- получение ссуды от других юридических лиц;

- проведение депозитных операций;

- отчисления от прибыли банка с целью формирования и увеличения фондов.

Итоги

Отличительной особенностью таких организаций является заинтересованность в получении прибыли от ведения своей деятельности, что формирует их коммерческих интерес в данной системе отношений.

Они работают в пределах собственных ресурсов и обладают полномочиями самостоятельно создавать денежные средства. Но такая возможность у них несколько ограничена.

В Федеральном Законе “О банках и банковской деятельности”, принятом государственной Думой 07.07.1995 г., дается следующее определение банка: “Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц”.

Основные функции коммерческого банка

К основными функциям коммерческих банков относятся:

мобилизация временно свободных денежных средств и превращение их в капитал;

кредитование предприятий, государства и населения;

выпуск кредитных денег;

осуществление расчетов и платежей в хозяйстве;

эмиссионно-учредительская функция;

консультирование, предоставление экономической и финансовой информации.

Функция аккумуляции и мобилизации временно свободных денежных средств является одной из старейших функций банков.Первоначально коммерческие банки в своей деятельности использовали только собственные денежные средства, но впоследствии стало ясно, что этих средств недостаточно и необходимы чужие, заемные средства, что и предопределило роль банка как посредника в перераспределении денежных средств. В дальнейшем банки стали изыскивать возможности для расширения каналов привлечения денежных средств путем открытия различных вкладов и счетов, заинтересовывая владельцев денежных средств выплатой соответствующих процентов. В результате доля привлекаемых средств по отношению к собственным неизмеримо выросла и составила до 80% всего капитала банка. Выполняя функцию предоставления кредита , коммерческий банк выступает посредником между субъектами, имеющими свободные денежные средства, и субъектами, в них нуждающимися. Он, аккумулируя денежные средства (первая функция), имеет возможность предоставлять эти ресурсы нуждающимся в нужном количестве и на необходимый срок. Таким образом осуществляется кредитование предприятий, промышленности, государства и населения. Выполнение этой функции способствует расширению производства, финансированию промышленности, созданию запасов, увеличению потребительского спроса, расширению финансовой деятельности правительства.

Посредничество в осуществлении платежей и расчетов - следующая функция коммерческого банка. Коммерческие банки обеспечивают функционирование платежной системы, осуществляя перевод денежных средств. О высокой эффективности использования платежных средств свидетельствует постепенное сокращение наличного денежного оборота и увеличение доли безналичных расчетов. В зарубежных странах на безналичные расчеты приходится свыше 90% всех расчетов, в России - около 64%. В целях реализации этой функции коммерческие банки открывают счета для своих клиентов, осуществляют перевод денежных средств.

Функция создания платежных средств в виде банковских депозитов, которые используются с помощью чеков, пластиковых карточек, векселей, электронных переводов. Эта функция появилась у коммерческих банков в силу развития кредитных денег, ухода из обращения золотых денег и превращения банкнотной эмиссии в депозитно-чековую, что позволило расширить безналичный оборот и сократить наличный. Цель банковской системы - обеспечить соответствие количества денег в обращении потребностям в них, поддержание нормальных темпов роста экономики и высокого уровня занятости.

Развитием функции кредитования выступает функция организации выпуска и размещении ценных бумаг. Она осуществляется посредством инвестиционных операций и имеет большее значение в эластичной кредитной системе, которая является необходимым условием относительно устойчивых темпов роста экономики. При недоступности банковских кредитов расширение производства становится невозможным или будет отложено до тех пор, пока необходимые денежные средства будут накоплены. Более того, промышленные предприятия будут вынуждены держать крупные суммы денег, что было бы неэкономично, поэтому коммерческие банки организуют реализацию ценных бумаг на рынке ценных бумаг, что дает возможность перераспределить денежные средства. Расширение значимости этой функции привело к тому, что банки начиная е 20-х годов XX в. становятся прямыми конкурентами фондовых бирж, через которые реализуется основная часть розничных продаж ценных бумаг.

Таким образом, банк - это прежде всею коммерческое предприятие, в основе которого лежит получение прибыли, а реализация функций происходит в результате осуществления пассивных и активных операций.

В современных условиях по характеру деятельности коммерческие банки подразделяются на специализированные и универсальные .

Специализированные банки включают банки, занимающиеся определенным видом кредитования. К таким банкам в частности относятся инвестиционные, ипотечные, сберегательные и др.

Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей народного хозяйства. Через инвестиционные банки удовлетворяется значительная часть потребностей предприятий в основном капитале. Эти банки мобилизуют подавляющую часть своих ресурсов путем выпуска собственных акций и облигаций. Они также играют активную роль в выпуске и размещении акций промышленных и других компаний.

Ипотечные банки предоставляют долгосрочные ссуды под залог недвижимости – земли и строений. Они мобилизуют ресурсы посредством выпуска особого вида ценных бумаг – закладных листов, обеспечением которых служат заложенные в банках объекты недвижимости. Клиентами ипотечных банков являются фермеры, население, а в ряде случаев - предприниматели.

Сберегательные банки специализируются на аккумулировании денежных вкладов населения.

Универсальные банки в процессе своей деятельности осуществляют несколько вышеперечисленных операций.

В странах, имеющих развитую кредитную систему, особенностью современной банковской деятельности является выполнение множества банковских операций с широкой клиентурой. Например, крупнейшие коммерческие банки Великобритании используют в своей деятельности около 100 различных видов операций по обслуживанию клиентов, коммерческие банки США – свыше 15О видов операций, банки Японии – около 300 видов.

Коммерческие банки осуществляют свою деятельность в целях получения прибыли. Основными источниками банковской прибыли являются:

превышение получаемых банками процентов по выдаваемым кредитам над процентами, выплачиваемыми по депозитам;

проценты и дивиденды от инвестиций в ценные бумаги;

комиссионные вознаграждения по расчетным, переводным, факторинговым, трастовым и другим комиссионным операциям;

от биржевых сделок;

от валютных операций и др

Основные операции коммерческих банков

Все операции проводимые банками подразделяются на пассивные и активные.

Пассивные операции коммерческих банков направлены на формирование банковских ресурсов. В практике российских коммерческих банков к пассивным операциям относят: прием вкладов (депозитов); открытие и ведение счетов клиентов, в том числе банков-корреспондентов; выпуск собственных ценных бумаг (акций; облигаций), финансовых инструментов (векселей, депозитных и сберегательных сертификатов); получение межбанковских кредитов; получение централизованных кредитных ресурсов.

Назначение операций коммерческого банка состоит в следующем:

обеспечение ресурсами деятельности банка;

формирование дополнительных источников средств для производительного использования в экономике;

увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

рост собственного капитала банка;

создание резервных фондов страхования банковских операций.

Основные пассивные операции коммерческого банка - депозитные .

Депозитные операции - это срочные и бессрочные вложения клиентов банка. В клады до востребования размещаются в банках на различных счетах, открываемых клиентами. Они предназначены для осуществления текущих расчетов и в любой момент могут быть полностью или частично востребованы. Изъятие этих вкладов возможно как наличными деньгами, так и в форме безналичных расчетов.

Срочные вклады – это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процента. Ставка по ним зависит от размера и срока вклада. Разновидностями срочных вкладов являются депозитные и сберегательные сертификаты.

Депозитный сертификат – это письменное свидетельство банка о внесении денежных средств, которое дает право вкладчику на получение по окончании установленного срока вклада и процентов по нему. Депозитный сертификат выдается только юридическим лицам. Право на получение вклада по депозитному сертификату может быть передано другому лицу. Для физических лиц используетсясберегательный сертификат .

Активные операции

Активные операции коммерческого банка - это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций.

Активные

операции

коммерческого банка - это прежде

всего кредитные

операции, инвестиционные

операции,

операции по формированию

имущества

банка, расчетно-кассовые

операции, комиссионно

посреднические

(факторинг, лизинг,

форфэтинг и пр.). Все кредитные операции

можно сгруппировать следующим образом

Другой важной активной операцией банков является их инвестиционная деятельность, в процессе которой банки выступают в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной, хозяйственной деятельности. Такими ценными бумагами могут служить привилегированные акции, облигации, государственные долговые обязательства, финансовые инструменты (векселя). Операции с фондовыми бумагами включают операции с ценными бумагами, которые котируются на бирже. В этом случае коммерческие банки могут заключать с Центральным Банком РФ договора по обслуживанию операций с государственными краткосрочными облигациями.

В структуре активов коммерческих банков выделяют так называемые высоколиквидные активы: остаток кассовой наличности, находящейся у банка и обеспечивающей его платежи в наличной форме; резерв платежных средств на счетах в ЦБ РФ (корреспондентский и резервный счета) и других коммерческих банках (корреспондентские счета).

Прочие активные операции разнообразны по своей форме и их развитие приносит банкам доход. К их числу относят операции с иностранной валютой, трастовые, расчетные и др.

Под влиянием усиливающейся межбанковской конкуренции коммерческие банки постоянно расширяют количество своих операций за счет операций, которые могут осуществлять не только кредитные организации. Так, в банковской сфере в группе активных ссудных операций появились лизинговые и факторинговые операции.

Лизинговые операции заключаются в предоставлении на условиях аренды на долгосрочный период машин, оборудования, недвижимости и других элементов основного капитала предприятиям-арендаторам.

В лизинговой сделке обычно участвуют три стороны. В лице собственника имущества – лизингодателя, предоставляющего имущество в пользование на условиях лизингового соглашения, чаще всего выступают лизинговые компании или коммерческие банки. Пользователем имущества – лизингополучателем является юридическое лицо (предприятие любой формы собственности). Кроме того в лизинге участвует продавец имущества – поставщик, которым может быть производитель или торговое предприятие.

Обычно потенциальный лизингополучатель сам подбирает поставщика нужного для него имущества, но, не имея возможности приобретения его в собственность, обращается к лизингодателю, например банку, с просьбой об участии в сделке. Банк покупает у поставщика в собственность за счет своих средств и сдает его лизингополучателю на условиях, оговоренных в соглашении. Таким образом, банк оказывает пользователю финансовую услугу, сходную с кредитной операцией. Банк приобретает имущество в собственность за полную стоимость, которую возмещает за счет периодических взносов клиентов.

Факторин г представляет собой переуступку банку не оплаченных долговых требований, возникающих между контрагентами в процессе реализации продукции, выполнения работ, оказания услуг, и является разновидностью торгово-комиссионной операцией, сочетающейся с кредитованием. При этом речь идет, как правило, о краткосрочных требованиях.

Коммерческий банк – это кредитная организация, которая имеет исключительное право осуществлять следующие банковские операции: привлечение во вклады денежных средств, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, а также открытие и ведение банковских счетов физических и юридических лиц.

Основная цель функционирования коммерческих банков – получение максимальной прибыли.

К функциям коммерческого банка относится:

1. Посредничество в кредите. Оно проявляется в способности банков выступать посредниками между теми хозяйствующими субъектами и населением, которые обладают временно свободными денежными ресурсами, и теми, кто в них нуждается. Высвобождаемые в процессе кругооборота денежные средства предприятий, сбережения и накопления населения аккумулируются банками, превращаются в ссудный капитал и с соблюдением основных принципов кредитования передаются заемщикам.

2. Посредничество в платежах между самостоятельными субъектами и в операциях с ценными бумагами. Коммерческий банк осуществляет по поручению своих клиентов операции, связанные с проведением расчетов и платежей в безналичной форме.

3. Выпуск кредитных денег. Коммерческий банк осуществляет выпуск кредитных средств обращения посредством депозитно-чековой эмиссии, суть которой, выдавая кредит, зачислять его на счет субъекта хозяйствования.

Все функции тесно переплетаются и позволяют коммерческому банку выступать в качестве органа, эмитирующего платежные средства для обслуживания всего кругооборота капитала в процессе производства и обращения товаров. Но самостоятельно эмитировать наличные банкноты коммерческие банки не имеют права.

К основным принципам деятельности коммерческого банка относятся:

1. Коммерческий банк работает с клиентами в пределах реально имеющихся ресурсов условиях рыночных отношений;

2. Банк обладает высокой степенью экономической самостоятельности при полной экономической ответственности за результаты деятельности при условии регулирования его работы косвенными экономическими методами;

3. Банк отвечает по своим обязательствам всеми принадлежащими ему средствами и имуществом, на которые в соответствии с действующим законодательством может быть наложено взыскание. Все риски от этих операций банк берет на себя.

В настоящее время коммерческие банки можно классифицировать по самым разным признакам:

1. По форме собственности:

1.1 Государственные

1.2 Частные (акционерные)

1.3 Смешанные

2. По характеру деятельности:

2.1 Универсальные

2.2 Специализированные

2.3 Отраслевые

3. По масштабу деятельности:

3.1 Крупные

3.2 Средние

3.3 Мелкие

4. По степени независимости:

4.1 Самостоятельные

4.2 Дочерние

Результатом деятельности коммерческих банков являются разного рода предоставляемые услуги. Они могут быть оказаны клиентам посредством многообразных операций, которые укрупнено можно сгруппировать следующим образом: рис. 3

Рис.3. Группировка операций коммерческих банков

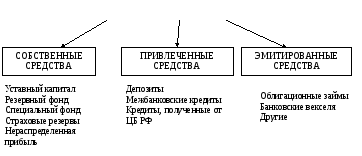

Пассивными называются операции, связанные с формированием ресурсов банка. Ресурсы коммерческих банков могут быть сформированы за счет собственных, привлеченных и эмитированных средств. Формирование ресурсов коммерческих банков представлено на рис.4.

РЕСУРСЫ

КОММЕРЧЕСКИХ БАНКОВ

Рис.4. Формирование ресурсов коммерческих банков

К собственным ресурсам коммерческого банка относятся уставный капитал, резервные и специальные фонды, страховые резервы и нераспределенная прибыль.

Уставный капитал формируется за счет собственных средств участников и служит обеспечением его ликвидности. 14

Резервный фонд формируется за счет отчислений от прибыли и служит источником для возмещения убытков от активных операций и выплат процентов по облигациям, дивидендов.

Коммерческие банки могут формировать отдельные специальные фонды (экономического стимулирования, производственного назначения). Порядок их формирования и использования определяется Уставом банка.

Страховые резервы – резервы, формирование которых носит обязательный характер. Они включаются в себестоимость оказываемых банком услуг.

Нераспределенная прибыль – это часть прибыли, остающаяся после налогообложения, отчислений в резервные, специальные фонды и фонды выплаты дивидендов.

Привлеченные средства – это средства, передаваемые во временное пользование банкам субъектами хозяйствования и населением. Они составляют значительную часть ресурсов коммерческих банков. Основу привлекаемых ресурсов составляют депозиты. Это услуга банка, связанная с привлечением во вклады временно свободных средств субъектов хозяйствования и населения. Недепозитные источники привлечения ресурсов включают в себя: межбанковские кредиты и кредиты, полученные от Центрального банка России.

Эмитированные средства банков – это дополнительно привлеченные средства клиентов. К ним относят, например, облигационные займы, банковские векселя.

Активными называются операции, связанные с размещением банковских ресурсов с целью получения прибыли. К ним относятся:

учетно-ссудные операции, в результате которых формируется кредитный портфель банка;

Инвестиционные операции, создающие основу для формирования инвестиционного портфеля;

комиссионные (посреднические) операции.

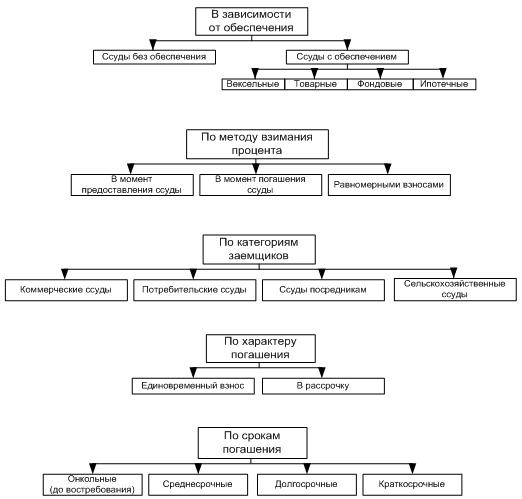

Кредитование – важнейший вид активных операций. Банковские кредиты можно классифицировать по следующим признакам (прил.1.).

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования (срочность возврата, обеспеченность, платность, дифференцированный подход).

К активным операциям банка относится учет (дисконтирование) векселей. Это означает покупку векселей банком до истечения срока их погашения. За эту операцию банк взимает с клиента определенный процент, который называется учетным процентом, или дисконтом.

Дисконт – это разница между суммой, обозначенной на векселе, и суммой, выплачиваемой векселедержателю.

Инвестиционные операции – деятельность банка по вложению ресурсов в ценные бумаги с целью получения прямых (дивиденды, проценты, прибыль от перепродажи) и косвенных доходов, образующихся на основе расширения влияния банков на клиентов через владение контрольным пакетом их ценных бумаг.

Комиссионные операции – это операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных. Число этих операций постоянно растет. К ним можно отнести такие услуги, как расчетно-кассовое обслуживание клиентов, трастовые операции, операции с иностранной валютой, информационно-консультационные услуги, выдача гарантий и поручительств, сдача в аренду сейфов и др. 15

В данной главе были рассмотрены теоретические основы функционирования банковской системы в современной экономике, раскрыта сущность и принципы организации банковской системы, выявлены основные факторы, влияющие на ее развитие. Необходимо еще раз отметить, что под банковской системой подразумевается исторически сложившаяся и законодательно закрепленная система организации банковского дела в конкретной стране. Она включает в себя все банковские и небанковские институты, выполняющие отдельные банковские операции. Законодательство определяет структуру банковской системы, устанавливает сферу деятельности, подчиненности и ответственности для различных институтов, входящих в систему. Банковская система Российской Федерации имеет двухуровневую структуру. Центральный банк занимает главную позицию в банковской системе. Целью его деятельности является развитие и укрепление банковской системы Российской Федерации; защита и обеспечение устойчивости курса рубля; обеспечение эффективного и бесперебойного функционирования платежной системы. Второй уровень включает кредитные организации и филиалы иностранных банков. Основную часть этого блока составляют коммерческие банки, главной и основной целью деятельности которых выступает получение максимально возможной прибыли. В свою очередь Центральный банк не стремится к максимизации прибыли, в этом состоит главное отличие этих уровней. Двухуровневая структура говорит о развитости банковской системы Российской Федерации.

Это проявляется хотя бы в том, что Центральный банк выполняет контролирующую функцию по отношению к остальным элементам системы.

В данной главе были определены основные факторы, влияющие на развитие банковской системы, т.к. их знание и изменение их воздействия может в дальнейшем совершенствовать развитие банковской системы.