Конспект урока по обществознанию "банки рф и российская банковская система". Конспект урока по обществознанию 'Банки РФ и Российская банковская система'

Читайте также

Обществознание. Полный курс подготовки к ЕГЭ Шемаханова Ирина Альбертовна

2.6. Финансовые институты. Банковская система

Финансовый институт – это финансовый посредник между кредиторами и заемщиками или между инвесторами и сберегателями (пенсионными фондами, страховыми компаниями и др.). Финансовые институты оказывают услуги по предоставлению займов и передаче денег и влияют на функционирование реальной экономики, действуя в качестве посредников в процессе превращения сбережений и других денежных средств в инвестиции. В состав финансовых институтов входят:

1. Финансы коммерческих предприятий (все предприятия материального производства и часть непроизводственной сферы, в условиях рыночной экономики осуществляющих свою деятельность на началах коммерческого расчета). Коммерческий расчет – метод ведения хозяйства, целью которого является получение максимальной прибыли при минимальных затратах.

2. Финансы некоммерческих учреждений (некоммерческая деятельность не преследует цель получения определенных доходов, эти доходы используются на развитие самого учреждения). Источники финансовых ресурсов: бюджетные средства; внебюджетные государственные фонды; средства населения; денежные отчисления различных коммерческих структур, поступления средств за работы и услуги, выполненные в соответствии с договорами; выручка от реализации продукции, включая средства от продажи билетов на массовые мероприятия; выручка от сдачи имущества в аренду; доходы от подготовки кадров и др.

3. Финансы общественных организаций включают в себя: финансы общественных, в том числе профорганизаций; финансы политических и общественных движений; финансы специальных целевых фондов; финансы благотворительных фондов.

Деньги – особый товар, выполняющий роль всеобщего эквивалента при обмене товаров.

Основные функции денег

1) мера стоимости: выражают цену – денежную форму стоимости товара;

2) средство обращения: выступают посредником в актах купли-продажи товара;

3) средство накопления: изъятые из обращения деньги используются как средство сохранения стоимости (золото, ценные бумаги, недвижимость, валюта и т. д.);

4) средство платежа: используются для погашения различных обязательств (оплата труда, уплата налогов и др.);

5) мировые деньги: используются для расчетов на мировом рынке (золото, доллар, евро, фунт стерлингов, рубль) как всеобщее платежное и покупательное средство, а также как всеобщая материализация богатства.

Закон денежного обращения – количество денег в обращении зависит от суммы цен товаров, проданных за наличные и в кредит, от взаимополагающихся платежей и от скорости обращения денег. Денежная масса – совокупность наличных (бумажные деньги и разменная монета) и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг, которыми располагают частные лица, институциональные собственники и государство. Безналичные денежные средства: кредитные деньги; чек; вексель; банкноты (банковские билеты); электронные деньги.

Финансовый рынок включает: рынок, на котором закон спроса и предложения определяет цену финансовым активам; рынок банковских ссудных ресурсов в сложившейся в стране банковской системе; рынок ценных бумаг (фондовый рынок) – рынок, где осуществляется эмиссия (выпуск) и купля-продажа ценных бумаг акций, облигаций и производных от них ценных бумаг.

Фондовая биржа – организованный рынок, на котором осуществляются сделки с ценными бумагами и иными финансовыми инструментами и деятельность которого контролируется государством. Функции фондовой биржи: мобилизация средств для долгосрочных инвестиций в экономику и финансирования государственных программ; осуществление купли-продажи акций, облигаций акционерных компаний, облигаций государственных займов и других ценных бумаг; установление в ходе торгов курса ценных бумаг, обращающихся на бирже; распространение информации о котировках ценных бумаг и о состоянии на финансовом рынке.

Банковская система – совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчетных центров.

Кредитно-финансовые институты банковской системы

1. Центральный банк (или совокупность банковских учреждений, выполняющих функции центрального банка), за которым законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики. ЦБ осуществляет кредитование коммерческих банков, хранит кассовые резервы других кредитных учреждений, выполняет расчетные операции и осуществляет контроль за деятельностью прочих кредитных институтов.

2. Коммерческие банки – кредитные учреждения универсального характера, которые осуществляют кредитные, фондовые, посреднические операции, организуют платежный оборот в масштабе национального хозяйства. Эти банки организуются на паевых (акционерных) началах, по форме собственности делятся на государственные, акционерные и кооперативные.

3. Специализированные кредитно-финансовые учреждения занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности:

– инвестиционные банки (проводят операции по выпуску и размещению ценных бумаг);

– сберегательные учреждения (аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства);

– страховые компании (важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики);

– пенсионные фонды (формируют страховой фонд экономики, осуществляют финансирование экономики и государства);

– инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Основной сферой приложения капитала инвестиционных компаний служат акции корпораций.

Из книги Гражданский кодекс РФ автора ГАРАНТ автора Автор неизвестенБанковская гарантия БАНКОВСКАЯ ГАРАНТИЯ - письменное обязательство одного лица - кредитной или страховой организации (гаранта), принятое им по просьбе другого лица (принципала), уплатить третьему лицу - кредитору принципала (бенефициару) в соответствии с

Из книги Энциклопедия юриста автора Автор неизвестенБанковская тайна БАНКОВСКАЯ ТАЙНА - разновидность коммерческой тайны; преднамеренно скрываемые сведения (информация), имеющие действительную или потенциальную коммерческую ценность в силу их неизвестности третьим лицам при отсутствии к ним свободного доступа на

автораГлава 1. Как работает банковская система. Документы по кредитам Откуда проценты, или Как работает банковская система? Надо сказать, банковские работники, как и врачи, очень любят изъясняться сложными и непонятными терминами. Одна из задач этой книги – развеять этот

Из книги Щит от кредиторов. Увеличение доходов в кризис, погашение задолженности по кредитам, защита имущества от приставов автора Евстегнеев Александр НиколаевичОткуда проценты, или Как работает банковская система? Надо сказать, банковские работники, как и врачи, очень любят изъясняться сложными и непонятными терминами. Одна из задач этой книги – развеять этот терминологический туман и добраться до сути.Для начала

Из книги Финансы: Шпаргалка автора Автор неизвестен50. МЕЖДУНАРОДНЫЕ КРЕДИТНО-ФИНАНСОВЫЕ ИНСТИТУТЫ Международные региональные валютно-кредитные и финансовые организации – институты, созданные на основе межгосударственных соглашений с целью регулирования международных экономических, в том числе валютно-кредитных и

Из книги Обществознание: Шпаргалка автора Автор неизвестен34. БАНКОВСКАЯ СИСТЕМА Банки – финансовые учреждения, которые на основании лицензии имеют право осуществлять банковские операции, в том числе получают прибыль, предоставляя денежные средства клиентам под проценты (банковские кредиты). Существует два вида банков:

Из книги Большая Советская Энциклопедия (БА) автора БСЭ Из книги Большая Советская Энциклопедия (СС) автора БСЭ Из книги Международные экономические отношения: конспект лекций автора Роньшина Наталия ИвановнаЛекция № 8. Валютно-финансовые инструменты и институты международных экономических отношений 1. Платежный баланс и его виды. Платежный баланс России и ее внешний долг Платежным балансом называется соотношение между всеми платежами, которые страна сделала другим

автора

Корреспондентская банковская система Центральный банк - основное звено банковской системы Мы сначала опишем западную банковскую систему. Это решение было найдено на путях создания двухуровневой банковской системы с корреспондентскими связями. Для того чтобы

Из книги Денежное обращение в эпоху перемен автора Юровицкий Владимир Михайлович

Многоуровневая филиальная банковская система Двухуровневая корреспондентская банковская система сложилась на Западе в двадцатых – тридцатых годах. В то же самое время в СССР сложилась альтернативная банковская система – многоуровневая филиальная банковская

Из книги Денежное обращение в эпоху перемен автора Юровицкий Владимир МихайловичКризис бухгалтерии и банковская фискальная система Кризис фискальной системы В настоящее время, как это отмечается всеми аналитиками, практиками, всеми участниками экономического процесса, фискально-налоговая система удушает экономический процесс, буквально

Из книги Энциклопедия этикета от Эмили Пост. Правила хорошего тона и изысканных манер на все случаи жизни. [Этикет] автора Пост ПеггиФИНАНСОВЫЕ ВОПРОСЫ Вне зависимости от степени пышности церемонии и числа гостей на вашей свадьбе, успех торжества определяет не сумма, которую вы собираетесь потратить, а атмосфера, которую вам удастся создать. Поэтому так важно тщательно продумать все детали свадебной

Банки – финансовые учреждения, которые на основании лицензии имеют право осуществлять банковские операции, в том числе получают прибыль, предоставляя денежные средства клиентам под проценты (банковские кредиты). Существует два вида банков: коммерческие банки и Центральный банк. Центральный банк – государственный банк, который осуществляет эмиссию (печатает деньги государства), регулирует денежное обращение, хранит золотовалютный запас страны. Коммерческие банки – негосударственные, частные коммерческие банки, которые получают доход за выполнение определенных функций. Коммерческие банки имеют лицензии на деятельность и действуют в рамках законов Российской Федерации.

Функции банков: работа с вкладами. Основным источником доходов банков являются вклады – это доверение на хранение банку денежных средств от фирм и частных лиц за определенный процент. Вклады бывают: краткосрочные (до 1 года), среднесрочные (от 1 до 3 лет) и долгосрочные (от 3 до 10 лет); предоставление кредитов организациям и частным лицам. Чаще всего банки предоставляют деньги на покупку недвижимости (жилья и земли), автомобилей и бытовой техники. Кредиты бывают: гарантированные и негарантированные. Для получения гарантированного кредита банк берет в залог имущество клиента. Для выдачи негарантированных кредитов залога не требуется. Все коммерческие банки действуют на условиях временности (деньги даются на определенный срок), платности (за кредит банк берет проценты от общей суммы долга) и возвратности (деньги предоставляются на время); предоставление банковских ячеек (депозитарий) для хранения ценностей. Банк может предоставлять возможность хранить ценные вещи и деньги в сейфовых ячейках, ключи от которых находятся у клиентов; осуществление лизинговых услуг. Лизинг – покупка банком оборудования и недвижимости и сдача его в аренду клиенту на долгий срок. Лизинг пользуется популярностью у предприятий малого бизнеса – они не могут сразу купить дорогостоящие станки или машины, поэтому берут их у банка в аренду (лизинг). Банк получает за аренду проценты, по истечении срока договора снова сдает оборудование в аренду другим клиентам; инвестирование средств в другие отрасли. Инвестиции – вложения денежных средств в различные отрасли экономики с целью получения прибыли. Получая вклады на хранение, банки могут временно распоряжаться деньгами своих клиентов. Банки могут вложить их в инвестиционные проекты, например в недвижимость, построить новые дома, продать их и получить дополнительный доход; осуществление факторинга и консалтинга. Факторинг – финансовые услуги, которые банк оказывает клиенту: покупка долга клиента со стороны третьих лиц за 80 % от суммы долга и взыскание этого долга и процентов с должника в свою пользу. Консалтинг – финансовые консультации и обучение; выпуск или покупка ценных бумаг (акций, облигаций, векселей); конвертация валют – обмен валюты одной страны на денежные единицы другой (например, обмен рублей на доллары); осуществление денежных переводов внутри страны и за рубеж.

Банк. Что жe это такое?

Банк - финансово-кредитная организация, производящая разнообразныe виды операций с деньгами и ценными бумагами и оказывающая финанcовые услуги правительству, юридическим и физическим лицам. Банк - это коммерческое юридическое лицо, которое: 1.создано в целях извлечения прибыли, 2.имеeт право осуществлять банковские операции, 3.имеет исключительное право на привлечение денежных средств юридических и физических лиц c целью их последующего размещения от своего имени; а также на открытие и ведение банковских счетов юридических и физических лиц, 4.не имеет права осуществлять производственную, торговую, страховую деятельность.

Возникновение банков.

Древность

Ростовщики, предоставлявшие

деньги взаймы под проценты,

появились в глубокой древности.

Банковское дело существовало ещё

в Вавилонии в VIII веке до н. э.; там

практиковалась выдача денежных ссуд для покупки

семян с погашением долга после продажи урожая.

Храмы в Египте, Греции и Римской империи

принимали денежные вклады и пускали их в оборот.

Центрами банковского дела в средние века были

итальянские республики, Голландия, некоторые

германские государства, а позднее - Англия.

В Древней Греции трапезиты принимали на хранение вклады с целью производить платежи за счёт вкладчиков. Им давали на хранение также ценные документы, договоры, спорные суммы. Греческие банкиры отдавали вверенные им капиталы взаймы под залог движимости, рабов, домов и земель. Серьёзными конкурентами частных банкиров при этом были древнегреческие храмы, которые давали из своих храмовых сокровищ взаймы большие суммы, как частным лицам, так и на общественные предприятия. Неприкосновенность храмовых сокровищниц позволяла им привлекать значительные вклады от частных лиц, правителей и городов.

Во времена Птолемеев (во II веке до н. э.) в Фивах Гермонтисе, Мемфисе и Сиене существовали «царские банки», управляемые трапезитами, в которые стекались разные государственные сборы, доходы с государственных фабрик и которые за счёт государства производили различные платежи, например, выдачу жалованья солдатам.

В Древнем Риме банкиры назывались менсариями и аргентариями. Аргентарии принимали вклады, давали кредиты, через них можно было перевести деньги в другой город.

Средние века

В Средние Века из-за разнообразия местных монетных систем был развит промысел менял. Затем им начали давать на хранение денежные капиталы и поручалось производство платежей. Лавки менял располагались на рыночных площадях, где у стола, покрытого зелёным сукном, они вели свою торговлю. Менялы в Италии постепенно стали называться банкирами.

С деятельностью отдельных банкиров конкурировали так называемые montes pietatis - особые банки, созданные в разных итальянских городах для предоставления дешёвых мелких кредитов нуждающимся. Первое такое учреждение возникло в Орвието (1463 год), второе - в Перудже (1467 год).

В Генуе кредиторы, давшие кредит правительству Генуэзской республики в связи с войной с Алжиром и Тунисом (относится к 1148 году), составили товарищество, которому республика передала сбор некоторых налогов для обеспечения процентов и погашения займа. Затем этот способ повторялся при следующих займах; таким образом возникло множество товариществ, капитал которых составлялся из паев. В 1250 году все эти товарищества были соединены в одно.

Новое время

Первые банки, являвшиеся предшественниками современных банков, возникли во Флоренции и Венеции (1587г.) на основе меняльного дела – обмена денег различных городов и стран. Главными операциями банков был прием денежных вкладов, предоставление ссуд государству, торговцами и безналичные расчеты. Суть последних заключалась в перенесении суммы с одного счета на другой в книгах банкира в присутствии обоих клиентов. Позднее по этому принципу были организованны банки в Амстердаме (1609г.) и Гамбурге (1619г.) Это была примитивная форма банковского дела. Банки обслуживали преимущественно торговлю и расчеты; они недостаточно были связаны с производством, кругооборотом промышленного капитала. Не была развита у них и такая важная функция, как выпуск кредитных денег.

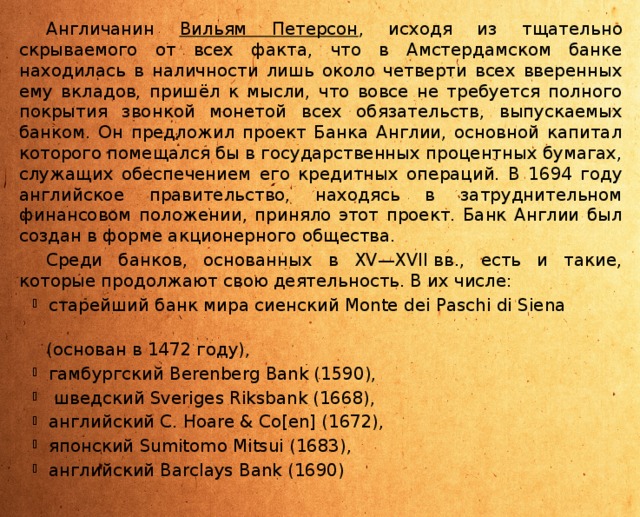

Англичанин Вильям Петерсон , исходя из тщательно скрываемого от всех факта, что в Амстердамском банке находилась в наличности лишь около четверти всех вверенных ему вкладов, пришёл к мысли, что вовсе не требуется полного покрытия звонкой монетой всех обязательств, выпускаемых банком. Он предложил проект Банка Англии, основной капитал которого помещался бы в государственных процентных бумагах, служащих обеспечением его кредитных операций. В 1694 году английское правительство, находясь в затруднительном финансовом положении, приняло этот проект. Банк Англии был создан в форме акционерного общества.

Среди банков, основанных в XV-XVII вв., есть и такие, которые продолжают свою деятельность. В их числе:

- старейший банк мира сиенский Monte dei Paschi di Siena

(основан в 1472 году),

- гамбургский Berenberg Bank (1590),

- шведский Sveriges Riksbank (1668),

- английский C. Hoare & Co (1672),

- японский Sumitomo Mitsui (1683),

- английский Barclays Bank (1690)

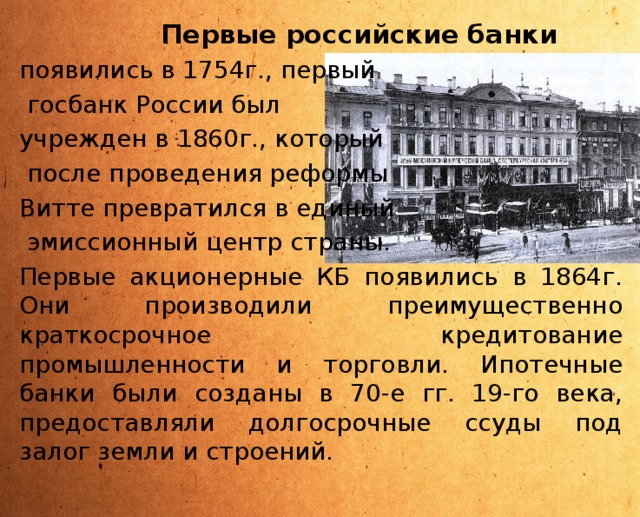

Первые российские банки

появились в 1754г., первый

госбанк России был

учрежден в 1860г., который

после проведения реформы

Витте превратился в единый

эмиссионный центр страны.

Первые акционерные КБ появились в 1864г. Они производили преимущественно краткосрочное кредитование промышленности и торговли. Ипотечные банки были созданы в 70-е гг. 19-го века, предоставляли долгосрочные ссуды под залог земли и строений.

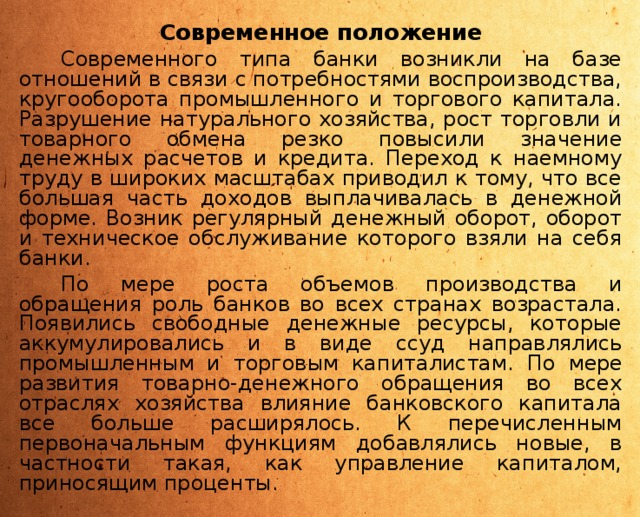

Современное положение

Современного типа банки возникли на базе отношений в связи с потребностями воспроизводства, кругооборота промышленного и торгового капитала. Разрушение натурального хозяйства, рост торговли и товарного обмена резко повысили значение денежных расчетов и кредита. Переход к наемному труду в широких масштабах приводил к тому, что все большая часть доходов выплачивалась в денежной форме. Возник регулярный денежный оборот, оборот и техническое обслуживание которого взяли на себя банки.

По мере роста объемов производства и обращения роль банков во всех странах возрастала. Появились свободные денежные ресурсы, которые аккумулировались и в виде ссуд направлялись промышленным и торговым капиталистам. По мере развития товарно-денежного обращения во всех отраслях хозяйства влияние банковского капитала все больше расширялось. К перечисленным первоначальным функциям добавлялись новые, в частности такая, как управление капиталом, приносящим проценты.

Банки как собиратели и накопители капитала стали обслуживать весь процесс производства и получили возможность влиять на него. Из небольших учреждений по хранению денег, из скромных посредников банки превратились в деятельных участников увеличения промышленного капитала и активных стимуляторов развития общественного производства.

В дополнение к традиционным задачам банков – организация денежного оборота и кредитных отношений – в их функций входят также осуществление финансирования народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки, инвестиционные операции, приобретение обязательств по поручительствам. Кроме того, кредитные учреждения проводят консультирование, участвуют в обсуждении народнохозяйственных программ, ведут статистику.

Эволюция финансов и банковской системы привела к повсеместному распространению безналичных расчётов, что существенно изменило характер банковских операций. Деньгами стали не только наличность, но и долги банка перед клиентами, как в форме учётных записей на счетах клиентов, так и в форме банковских расписок - банкнот .

Выдавая кредит, банки могут создавать новые деньги. По сути, при безналичных платежах в качестве денег банк передаёт заёмщику своё обязательство заплатить - заёмщик становится должником банка, а банк является должником заёмщика. Суммарный баланс не нарушается [ но банковские долги выполняют роль денег и мы оплачиваем ими свои обязательства.

Центральный банк может ограничивать общий объём кредитов в экономике за счёт установления резервных требований.

Виды банков

Различают:

- центральные банки, осуществляющие государственное регулирование банковской сферы и денежную эмиссию.

- коммерческие банки, осуществляющие предпринимательскую банковскую деятельность;

- универсальные банки, осуществляют все основные виды банковских операций;

- инвестиционные банки, специализируются на инвестициях, чаще всего в ценные бумаги;

- сберегательные банки, специализируются на привлечении средств населения;

- специализированные банки, специализируются на одной или нескольких банковских операций.

Иногда выделяют:

- «Ритейловый банк» («Розничный банк») - ориентирован на работу с частными лицами.

- «Кэптивный банк» («Карманный банк») - дочерний банк крупной промышленной или банковской структуры, основным назначением которого является обслуживание операций материнской компании.

роль банка в современной экономике

Основными функциями Центрального банка являются:

1) денежно-кредитное регулирование экономики;

2) эмиссия кредитных денег;

3) контроль за деятельностью кредитных учреждений;

4) аккумуляция и хранение кассовых резервов других кредитных учреждений;

5) кредитование коммерческих банков (рефинансирование);

6) кредитно-расчетное обслуживание правительства;

7) хранение официальных золотовалютных резервов;

Главной функцией центрального банка является кредитное регулирование.

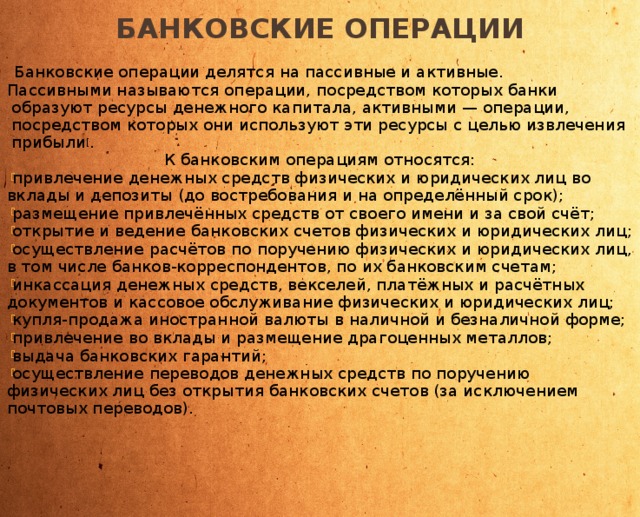

Банковские операции

Банковские операции делятся на пассивные и активные.

Пассивными называются операции, посредством которых банки образуют ресурсы денежного капитала, активными - операции, посредством которых они используют эти ресурсы с целью извлечения прибыли [ .

К банковским операциям относятся:

- привлечение денежных средств физических и юридических лиц во вклады и депозиты (до востребования и на определённый срок);

- размещение привлечённых средств от своего имени и за свой счёт;

- открытие и ведение банковских cчeтов физических и юридических лиц;

- осуществление расчётов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной форме;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банковская система

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

Банковская система включает центральный банк , сеть коммерческих банков и других кредитно-расчётных центров .

Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы.

Коммерческие банки осуществляют все виды банковских операций.

Структура банковской системы

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированны банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки).

Банковская система не включает небанковские кредитно-финансовые институты.

Типы банковских систем

Международная практика знает несколько типов банковских систем:

- распределительную централизованную банковскую систему;

- рыночную банковскую систему;

- банковскую систему переходного периода.

Распределительная (централизованная) банковская система: государство - единственный собственник, монополия государства на формирование банков, одноуровневая банковская система, политика единого банка, государство отвечает по обязательствам банков, банки подчиняются правительству, руководитель банка назначается центральной или местной властью вышестоящих органов управления. Банковская деятельность регулируется нормативно-правовыми документами.

система рыночного типа характеризуется отсутствием монополии государства на банковскую деятельность. Для банковской системы в условиях рынка характерна банковская конкуренция. Эмиссионные и кредитные функции разделены между собой. Эмиссия денег сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки - коммерческие, ипотечные, сберегательные и др. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков.

Банковская инфраструктура

Банки, как элементы банковской системы, могут успешно развиваться только во взаимодействии с другими элементами и, прежде всего, с банковской инфраструктурой. К элементам банковской инфраструктуры относятся:

- законодательные нормы (определяющие статус кредитного учреждения, перечень выполняемых им операций);

- внутренние правила совершения операций (обеспечивающие выполнение законодательных актов и защиту интересов вкладчиков, клиентов банка, его собственных интересов в целом, методическое обеспечение);

- построение учёта, отчётности, аналитической базы (компьютерная обработка данных, управление деятельностью банка на базе современных коммуникационных систем);

- структура аппарата управления банком.

Несмотря на то что банки существуют давно, вопрос о сущности банка является дискуссионным. Выделяют следующие основные аспекты деятельности банков:

- хранилище денег;

- учреждение, организация;

- орган экономического управления;

- агент биржи;

- кредитное предприятие.

В новой экономической энциклопедии дается следующее определение: «Банк — это:

- система, служащая для накопления (денег, информации и т.д.);

- кредитно-финансовая организация, аккумулирующая денежные средства и накопления, предоставляющая кредиты, осуществляющая денежные расчеты, выпуск и учет векселей и других ценных бумаг, эмиссию денег, операции с золотом, иностранной валютой и другие функции».

В Федеральном законе «О банках и банковской деятельности» понятие банка следующее: «Банк — это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц».

Современная экономическая теория рассматривает банки как особый вид финансовых посредников. Банки как особые финансовые посредники характеризуются следующими существенными признаками:

во-первых, как и всякие финансовые посредники они осуществляют обмен долговыми обязательствами, т.е. банки выпускают свои собственные долговые обязательства, а мобилизованные на этой основе средства размещают от своего имени в долговые обязательства, выпущенные другими эмитентами;

во-вторых, банки формируют собственные обязательства на основе высоколиквидных и фиксированных по суммам вкладов. Выступая в качестве финансового посредника, банки принимают на себя безусловные обязательства с фиксированной суммой долга перед юридическими и физическими лицами;

в-третьих, банки как депозитные финансовые посредники имеют высокий уровень «финансового рычага», т.е. доли заемных средств в структуре пассива. Банки формируют кредитные ресурсы главным образом за счет заемных средств, что делает их зависимым от внешних и внутренних факторов и вызывает необходимость особой системы надзора за банковской деятельностью со стороны центрального банка и других органов;

в-четвертых, банки имеют право открывать и обслуживать расчетные, текущие, валютные и другие счета, эмитировать безналичные платежные средства и на этой основе обеспечивать функционирование платежной системы.

Банки как финансовые посредники, принимая денежные вклады от разных субъектов экономических отношений, ссужают их другим субъектам на различные сроки. Первые могут вернуть деньги по требованию или без уведомления, последним деньги нужны обычно на длительный период. Есть субъекты, имеющие деньги, которые они готовы дать взаймы, но желающие также получить их назад тогда, когда им это нужно. В то же время есть субъекты, стремящиеся взять взаймы, но с условием выплатить деньги только через определенный период. Ясно, что эти две группы не могут напрямую вести дела друг с другом. Функция банка состоит из преобразования краткосрочных вкладов в долгосрочные ссуды. Банк действует как посредник, принимая вклады, выплачивая проценты по ним и выдавая ссуды, назначая заемщикам более высокие проценты. Таким образом, банк освобождает вкладчика от необходимости исследовать надежность заемщика.

Таким образом, можно выделить следующие функции банка:

- аккумуляции денежных средств;

- трансформации ресурсов;

- регулирования денежного оборота.

Целыо банков при обслуживании заемщиков и вкладчиков является получение прибыли, и в этом качестве они схожи с любой коммерческой организацией. Чем больше денег банки могут ссудить, тем больше прибыли они получат. Однако банк не может ссужать все средства, получаемые по вкладам, так как он обязан удерживать достаточно средств в ликвидной форме, чтобы иметь возможность выполнять требования вкладчиков по выплатам. Именно здесь кроется дилемма банкира: чем более ликвидна форма, в которой хранятся средства, тем меньше норма дохода. Хранение наличных денег, например, т.е. самая ликвидная форма активов, не приносит банку прибыли.

Следовательно, банк должен соблюдать определенные пропорции в балансе между максимизацией кредитования и минимизацией ликвидности до самого низкого уровня, при котором можно безопасно работать. До некоторой степени эту задачу облегчают официальные органы контроля, и тем не менее у банков остаются достаточные возможности для работы. Конфликт требований прибыльности и ликвидности может рассматриваться как прямой результат столкновения интересов двух групп, даюших банку его финансовые ресурсы: акционеров и вкладчиков. Акционеры совместно владеют банковским имуществом и заинтересованы в получении дохода на вложенный капитал. Вкладчики обеспечивают основную массу фондов, используемых банком, и требуют безопасности и возможности снятия своих денег с вкладных счетов без уведомления. Хороший банк должен уметь примирять интересы этих групп, в противном случае он потеряет либо вкладчиков, либо акционеров.

Роль банков состоит в обеспечении концентрации свободных капиталов и ресурсов, необходимых для простого и расширенного воспроизводства, в упорядочении и рационализации денежного обращения.

Виды и формы банков

Банковская система как единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции как в полном объеме, так и частично, в зависимости от критерия оценки может быть классифицирована следующим образом:

- по форме собственности выделяют государственные, акционерные, кооперативные и смешанные банки. В ряде стран капитал центрального банка принадлежит государству полностью (Россия, Франция), иногда государству принадлежит около 50% (Япония, Швейцария);

- по организационно-правовой форме банки делятся на открытые и закрытые акционерные общества и общества с ограниченной ответствен ностью;

- по функциональному назначению — эмиссионные (выпуск денег в обращение), депозитные банки — прием вкладов от населения является их основной операцией; коммерческие банки, занимающиеся всеми операциями, разрешенными законодательством;

- по характеру выполняемых операций банки делятся на уни версальные и специализированные. Если универсальные банки больше характерны для Европы (снижение риска), то для США — специализированные, так как считается, что специализация повышает уровень обслуживания клиентов, снижает себестоимость банковских операций;

- по числу филиалов — бесфилиальные и многофилиальные;

- по сфере обслуживания — региональные, межрегиональные, национальные, международные; к региональным относятся и муниципальные банки,

- по масштабам деятельности - малые, средние, крупные, консорциумы, межбанковские объединения.

Отдельно выделяются банки специального назначения , которые выполняют операции по указанию органов исполнительной власти, являются уполномоченными банками, финансируют государственные программы.

К элементам банковской системы относят также банковскую инфраструктуру - предприятия и службы, обеспечивающие информационное, методическое, научное, кадровое, коммуникационное обслуживание банков.

Банки являются центром финансовой системы.

Банк — особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Основное назначение банка

— посредничество в перемещении денежных средств от кредиторов к заемщикам и в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.Работая в сфере обмена, банк осуществляет регулирование денежного оборота в наличной и безналичной формах.

Основные функции банков:

- привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

- стимулирование накоплений в народном хозяйстве;

- посредничество в кредите;

- посредничество в платежах;

- создание кредитных средств обращения;

- посредничество на фондовом рынке (в операциях с ценными бумагами);

- предоставление консультационных, информационных и др. услуг.

Банки не просто формируют собственные ресурсы, они обеспечивают внутреннее накопление средств для развития экономики страны. Стимулы к сбережению свободных средств населения и накоплению капитала обеспечиваются гибкой депозитной политикой банка при наличии благоприятной макроэкономической ситуации в стране.

Стимулирующая политика предполагает:

- установление привлекательных процентных ставок по вкладам;

- высокие гарантии сохранности денежных средств вкладчиков;

- достаточно высокий рейтинг надежности банка и доступность информации о его деятельности;

- разнообразие депозитных услуг.

Посредничество в кредите — важнейшая функция банка как кредитной организации. Она обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности. Кредитные операции является главным источником доходов банка.

Посредничество в платежах — изначальная и основополагающая функция банков. В рыночной экономике все хозяйствующие субъекты независимо от форм собственности имеют расчетные счета в банках, с помощью которых осуществляются все безналичные расчеты. На банках лежит ответственность за своевременное выполнение поручений своих клиентов по совершению платежей.

Создание кредитных средств обращения представляет собой процесс производства денег банковской системой. Она способна расширять кредиты и депозиты путем многократного увеличения денежной базы. Такое расширение денежной массы называется эффектом мультипликатора .

Понимание этого процесса требует наличия представления об основных видах банковских операций. Все операции делятся на пассивные и активные, что находит отражение в балансе банка.

По пассиву банки отражают привлечение средств — образование депозитов, а по активу — их размещение путем выдачи ссуд или инвестирования, например, в ценные бумаги.

Все средства, мобилизованные банками на финансовом рынке представляют собой его ресурсы, та их часть, которая может быть использована для проведения активных операций называется свободный резерв (или кредитный ресурс).

Таким образом, деятельность банков имеет чрезвычайно важное общественное значение. Банки организуют денежно — кредитный процесс и эмитируют денежные знаки.

Конкретным результатом банковской деятельности является банковский продукт.

Банковский продукт — это особые услуги, оказываемые банком клиентам, и эмитируемые им наличные и безналичные платежные средства. Специфика банковского продукта состоит в его нематериальном содержании и ограниченности сферой денежного обращения.

Типы банков

Следует выделить следующие основные типы банков: эмиссионные банки, коммерческие банки (специализированные банки, учетные и депозитные банки, сберегательные банки, ипотечные банки, кооперативные банки, коммунальные банки). В подавляющем большинстве стран эмиссионный банк — это центральный банк страны.

В современных банковских системах развитых стран существует два основных типа банков:

К группе коммерческих банков в разных развитых странах относится целый ряд институтов с различной структурой и разным отношением собственности. Не одинаково трактуется в разных странах и само понятие «коммерческие банки». Главным их отличием от центральных являются права эмиссии банкнот. Среди коммерческих банков различают два типа: универсальные и специальные банки.

Универсальные банки осуществляют все или почти все виды банковских операций: предоставление как краткосрочных, так и долгосрочных кредитов; операции с ценными бумагами, прием вкладов всех видов, оказание всевозможных услуг и т. п.

Специальный банк , напротив, специализируется на одном или немногих видах банковских операций. В отдельных странах банковское законодательство препятствует или просто запрещает банкам осуществлять широкий круг операций. Тем не менее прибыли банков от отдельных специальных операций могут быть настолько велики, что деятельность в других сферах становится необязательной.

Преобладание одного типа банков в кредитной системе той или иной страны следует понимать как тенденцию. В отдельных странах, где господствуют, например, универсальные банки, существуют многочисленные специальные банки. И, наоборот, в странах с доминированием специальных банков, особенно в последние годы, все больше проявляется тенденция к универсализации. Это происходит как в результате либерализации банковского законодательства в отдельных странах, так и в результате обхода банками существующих законов. Примером может служить практика создания самостоятельных специальных банков, которые принадлежат крупным банкам и расширяют диапазон банковских операций последних. К странам, где преобладает принцип специализации банков, относятся Великобритания, Франция, США, Италия и с оговоркой Япония. Принцип универсализации доминирует в Швейцарии, Германии и Австрии. Однако во многих развитых странах отражаемые статистикой различия двух этих типов банков становятся все более расплывчатыми и спорными, так как даже в тех странах, где согласно статистике господствуют специальные банки, фактически многие из них уже превратились в универсальные. В любых преградах, выставляемых государственными властями на пути универсализации, находятся лазейки. В США — это банковские холдинги . Аналогичные примеры существуют и в других странах. Например, банковская система в Гонконге имеет три уровня, которые состоят из трех типов банковских учреждений, а именно: лицензированные банки, банки с ограниченной лицензией и изымающие вклады компании , которые уполномочены принимать вклады от населения.

Третий тип банковских учреждений по изъятию вкладов функционирует с различными ограничениями. Только лицензированные банки и банки с ограниченной лицензией могут называться банками.

Начало банкам было положено в XII в. деятельностью менял, в чьи функции входил обмен денег за определенную плату. Впоследствии они расширили свою деятельность, принимая вклады на хранение. В 1587 г. в Венеции был открыт первый общественный банк, который положил начало созданию банков по всей Европе . Первые государственные банки в России появились в 1754 г.

Это учреждения, объединяющие денежные средства и накопления. Деятельность банков включает в себя следующие аспекты :

1) банки выступают финансовыми посредниками - принимают вклады;

2) банки сосредотачивают значительную часть свободных капиталов, имеющихся в стране;

3) банки покупают и продают акции;

4) банки передают капиталы в руки бизнесменов, которые нуждаются в расширении своих оборотов;

5) банки предоставляют кредиты физическим лицам;

6) банки владеют промышленными предприятиями.

Банковская система

государства включает в себя Центральный банк, государственные и коммерческие банки, специальные финансовые учреждения (страховые, ипотечные, сберегательные).Центральный банк

стоит во главе кредитной системы любого государства. Исторически он возник как эмиссионный центр и до сих пор занимает особое положение в экономике. Главной функцией Центробанка является проведение общенациональной кредитно-денежной политики. Его клиенты - коммерческие банки, правительственные организации, кредитные учреждения. Кроме того, к функциям Центробанка относятся :1) эмиссия денег;

2) Центробанк выступает банком банков - каждый коммерческий банк должен хранить на резервном счете определенную сумму (обязательные резервы - 15-20% от суммы вкладов);

3) Центробанк оказывает кредитную поддержку коммерческим банкам и регулирует их деятельность;

4) Центробанк является банкиром и кредитором государства - осуществляет кассовое исполнение бюджета путем финансирования государственных расходов, управляет государственным долгом, хранит и формирует золотовалютные резервы, от имени государства выступает в международных финансовых организациях.

Все функции Центрального банка тесно взаимосвязаны, они создают объективные условия для регулирования им всей денежно-кредитной системы страны.

Коммерческие банки

концентрируют основную часть кредитных ресурсов, осуществляют банковские расчеты, кредитуют субъектов экономики, оказывают финансовые услуги предприятиям и населению. Ресурсы коммерческих банков формируются за счет собственных и привлеченных средств. К собственным ресурсам относятся уставной, резервный капитал и прибыль, а к привлеченным - вклады до востребования, срочные и сберегательные вклады, межбанковские кредиты.Полученные денежные средства коммерческие банки используют для кредитования предприятий и населения, проведения операций с ценными бумагами, инвестирования. Кроме того, они осуществляют кассовые расчеты, сделки с иностранной валютой и недвижимостью.

Это ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях возвратности. Выделяют два вида кредитов

(рис. 10.1  ).

).

Коммерческий кредит

- кредитование предпринимателями друг друга при покупке и продаже товара через вексель.Банковский кредит также подразделяется на несколько видов (рис. 10.2  ).

).

Сельскохозяйственный кредит

- капиталовложения в сельское хозяйство. - долгосрочная ссуда под залог недвижимости.Государственный кредит - заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам.

Международный кредит - отношения между государствами, международными банками и корпорациями.

Место и роль кредита в экономике определяются выполняемыми им функциями :

1) является условием перераспределения временно свободных денежных средств из одних сфер хозяйственной деятельности в другие, обеспечивающих более высокую прибыль;

2) способствует концентрации капитала, что является необходимым условием стабильного развития экономики;

3) за счет кредита происходит восполнение недостатка собственных оборотных средств субъектов экономики, обеспечивая ускорение оборачиваемости капитала;

4) в сфере денежного обращения заменяет наличные расчеты безналичными, упрощая механизм экономических отношений.

Ценные бумаги

Ценная бумага - это продаваемый и покупаемый финансовый документ, который удостоверяет имущественные права владельца и дает ему возможность получения определенного дохода. Основными свойствами ценных бумаг являются:

обращаемость - способность покупаться и продаваться на рынке и выступать в качестве платежного инструмента;

доступность для гражданского оборота - способность быть объектом различных гражданских отношений;

стандартность - наличие стандартного содержания (права, формы, правила учета, виды участников, места торговли);

документальность - наличие необходимых реквизитов;

признание государством - обеспечивает доверие покупателей;

доходность - возможность получать дивиденды или проценты;

ликвидность - способность к быстрой реализации и превращению в наличные деньги.

Ценные бумаги обладают номинальной