Płatność ryczałtowa: co to jest w prostych słowach. Płatność ryczałtowa

Przeczytaj także

Aby posługiwać się nazwą znanej już marki (być przedstawicielem) w celu promowania jej towarów i usług, konieczne jest dokonanie płatności na rzecz franczyzodawcy. Istnieją dwa rodzaje płatności – płatność ryczałtowa i opłata licencyjna. Różnica polega na tym, że tantiemy są płatnościami ciągłymi dokonywanymi raz w miesiącu. Płatność ryczałtowa jest opłatą jednorazową. Każda marka może wymagać innego procentu wynagrodzenia licencyjnego i ryczałtu, którego wysokość zależy od wielu czynników.

Rodzaje płatności za franczyzę

Budowanie biznesu poprzez dołączenie do franczyzy to jeden z najpopularniejszych sposobów dla przedsiębiorców. Zasadniczo partner otrzymuje gotowy model, niskie ceny na zakupionym produkcie, przeszkolony personel i rozpoznawalna marka. Bardzo korzystna oferta, biorąc pod uwagę, że wystarczy dokonać jednej płatności ryczałtowej i miesięcznej opłaty licencyjnej, która jest znacznie niższa.

Wielu przedsiębiorców, stykając się z pojęciem ryczałtów i opłat licencyjnych, nie do końca rozumie ich znaczenie. W ten przypadek konieczne jest dokładne zrozumienie, szczególnie dla tych przedsiębiorców, którzy chcą otworzyć placówkę franczyzową. Franczyza składa się z kilku rodzajów płatności, ale najważniejsza jest ryczałtowa opłata licencyjna.

Co to jest ryczałtowa opłata licencyjna i jak obliczana jest jej wysokość?

W nowoczesny świat Istnieje wiele sposobów na rozpoczęcie własnego biznesu. Jednym z najprostszych jest franczyza. W prostych słowach pojęcie to można interpretować w następujący sposób: ktoś ma unikalny produkt lub technologię, znak towarowy – czyli określony sposób zarabiania. Taki biznesmen działa jako franczyzodawca, czyli sprzedawca franczyzowy. Nabywca franczyzy nazywany jest franczyzobiorcą. Osoba ta lub przedsiębiorstwo za opłatą otrzymuje prawa do korzystania z technologii lub produktu. Mówiąc najprościej, franczyza to wynajem znaku towarowego lub określonej technologii lub schematu biznesowego.

Franczyzodawca otrzymuje wynagrodzenie w formie ryczałtu i tantiem.

Termin - ryczałt

Co to jest - kwota ryczałtowa? Każdy, kto zetknął się z franczyzą, rozumie: te słowa oznaczają stałą opłatę płaconą franczyzodawcy przez nabywcę franczyzy. Ale to wyrażenie ma wiele znaczeń i nie ma takiego pojęcia w rosyjskim ustawodawstwie. A wszelkie stosunki w tym zakresie reguluje kodeks cywilny, artykuły dot koncesję handlową.

Składka ryczałtowa pojawia się w leksykonie ubezpieczycieli i oznacza kwotę, która nigdy nie zostanie wypłacona w momencie zaistnienia zdarzenia ubezpieczeniowego.

Co to jest ryczałtowa opłata franczyzowa? Jest to stała kwota, którą franczyzobiorca płaci przy zawieraniu umowy koncesyjnej z franczyzodawcą.

Umowa koncesyjna

W ustawodawstwie umowa koncesyjna oznacza, że franczyzodawca, właściciel znaku towarowego lub określonego sposobu prowadzenia działalności gospodarczej, przenosi na franczyzobiorcę, nabywcę tej technologii, prawo do korzystania z niej za opłatą, która nazywa się tantiem. Tak naprawdę chodzi o dzierżawę przedmiotu własności intelektualnej lub wynalazku, wzoru użytkowego – czyli czegoś unikalnego.

Umowę koncesji handlowej można łatwo porównać z umową licencyjną. Dopiero pierwsza wersja transakcji opisuje szczegółowo warunki korzystania z przedmiotu umowy, sposób prowadzenia działalności gospodarczej franczyzobiorcy, tak aby reputacja franczyzodawcy nie ucierpiała na skutek jego działań.

Osobliwości

Ze względu na różnorodność form własności intelektualnej umowa przewiduje wiele niuansów:

- ograniczenie działania terytorialnego, a co za tym idzie miejsca prowadzenia działalności;

- pilne lub na czas nieokreślony;

- franczyzobiorcy mogą podlegać wymogom ograniczającym ich zdolność do konkurowania z franczyzodawcą;

- ograniczenie zakresu korzystania z franczyzy;

- Franczyzobiorca może mieć zakaz korzystania z podobnych franczyz nabytych od innych osób.

Ponadto umowa koncesji handlowej może przewidywać różne sposoby obliczania i dokonywania opłat licencyjnych, na przykład:

- stałe płatności;

- miesięczny;

- jednorazowe;

- procent przychodów;

- narzut na towary, który zostanie zapłacony franczyzodawcy.

Rejestracja umowy

Najciekawsze jest to, że tego typu transakcje podlegają rejestracji państwowej. Jeśli franczyzodawca jest osoba z zagranicy, wówczas operację tę przeprowadza organ rejestrujący takie przedsiębiorstwa lub przedsiębiorców indywidualnych na terytorium naszego kraju.

W przypadku, gdy przedmiotem umowy jest przedmiot chroniony prawem patentowym, umowa musi zostać zarejestrowana w organie zajmującym się regulacją stosunków w zakresie prawa patentowego.

Istnieje możliwość częściowej rejestracji umowy. Oznacza to, że jeśli w dokumencie zawarto wymóg nieujawniania know-how, to ta część umowy podlega rejestracji.

Jeżeli wymogi niniejszego regulaminu nie zostaną spełnione, umowę uważa się za niezawartą, to znaczy nie posiadającą mocy prawnej.

Tantiemy i ryczałt

Najbardziej drażliwą kwestią przy zawieraniu umowy koncesyjnej są płatności, które dzielą się na dwa rodzaje:

- opłata ryczałtowa;

- rodzina królewska

Co to jest - płatność ryczałtowa? Jest to cena franczyzy, której wysokość jest określona w umowie i jest płacona jednorazowo. Tak naprawdę płatność jest opłatą za nabycie określonej technologii lub znaku towarowego, rodzajem opłaty za wstęp.

Tantiemy są płatnościami regularnymi. Przykładowo za branding lokalu gastronomicznego franczyzobiorca może płacić miesięcznie lub kwartalnie 5% obrotu całego lokalu.

W w tym przypadku, tantiemy to nie tylko płatności, ale także dodatkowa ochrona dla kupującego franczyzę. Franczyzodawca jest bezpośrednio zainteresowany rentownością zakładu, ponieważ od tego zależy wysokość otrzymywanych miesięcznych przelewów pieniężnych.

Zapisy księgowe

Bardzo ważne jest, aby obie strony umowy rozumiały, jak prawidłowo wykazywać wydatki i dochody w księgowości, w tym ryczałt. Wpisy i zasady ich wyświetlania określają przepisy PBU 14/2007.

Jeżeli dla franczyzodawcy sprzedaż franczyzy jest główną działalnością, wówczas wszystkie płatności na rzecz franczyzobiorcy wykazywane są jako część przychodów ze sprzedaży. Jeżeli działalność ta nie jest działalnością główną, wkład początkowy jest uwzględniany w przychodach operacyjnych.

Franczyzodawca wykazuje otrzymaną kwotę ryczałtową we wpisach 51/62, 76. Tantiemy - w wpisach 60, 76/51. Jeżeli zaliczka zostanie uwzględniona w odroczonych wydatkach, wówczas jest ona wyświetlana na koncie 97 i przekazywana równe części przez cały czas obowiązywania umowy.

Pod uwagę brane są dalsze relacje pomiędzy franczyzobiorcą a franczyzodawcą wg standardowy schemat- „dostawca-kupujący”.

Ustalenie płatności w umowie

Niemal każdy rodzaj transakcji biznesowej wymaga prawidłowego opisu warunków płatności. Muszą także istnieć pewne warunki finansowe i inne, które będą miały zastosowanie w przypadku niespełnienia wymogów umowy. Co to jest? Ryczałt i tantiemy, wielkość i warunki płatności, możliwe konsekwencje jeżeli którakolwiek ze stron naruszy warunki umowy, wszystko to musi zostać wyraźnie stwierdzone. Co do zasady warunkiem rozpoczęcia działalności przez franczyzobiorcę jest uiszczenie opłaty ryczałtowej. Jeżeli naruszy umowę, nie ma prawa prowadzić działalności gospodarczej na podstawie umowy koncesji handlowej.

Warunki zakończenia transakcji i zwrotu pierwotnej płatności

Decyzja o zakupie franczyzy jest dość trudna. Wbrew zapewnieniom słyszanym z reklam i plakatów, ta przyjemność nie jest tania.

Co to jest? Opłatę ryczałtową należy uiścić niezwłocznie po zawarciu umowy. Tantiemy należy uiszczać co miesiąc; ponadto konieczne jest wynajęcie lokalu, zakup wszystkich powiązanych produktów i zatrudnienie personelu. Może się też zdarzyć, że po kilku miesiącach nie będzie już żadnego zysku, albo franczyzodawca nie będzie zbytnio zainteresowany sukcesem franczyzobiorcy. Dlatego bardzo ważne jest, aby już na etapie wyboru franczyzy i podpisywania umowy przewidzieć warunki jej rozwiązania.

Jakie warunki należy zapewnić:

- rozwiązanie umowy z powodu wygaśnięcia umowy;

- niezastosowanie się do warunków jednej ze stron;

- z inicjatywy jednej ze stron;

- jeżeli marka będąca przedmiotem franczyzy nie jest zarejestrowana zgodnie z procedurą ustanowioną przez ustawodawstwo federalne;

- podstawą wypowiedzenia może być orzeczenie sądu;

- niewypłacalność finansowa franczyzobiorcy lub franczyzodawcy.

Aby nie pozostać w tyle, należy określić w umowie, jaki jest ryczałtowy wkład do franczyzy i co będzie obejmował. Np:

- liczba obiektów do otwarcia;

- jaki sprzęt dostarczy franczyzodawca i w jakim terminie;

- warunki wynajmu lokalu, kto za to zapłaci (ewentualnie w równych częściach lub tylko franczyzobiorca);

- w jaki sposób nabyte technologie będą wykorzystywane;

- na jakim etapie i w jakim stopniu franczyzodawca zapewnia pomoc w „promowaniu” placówki.

W rzeczywistości umowa powinna obejmować wszystkie zawiłości wspólnych działań biznesowych.

W żadnym wypadku nie należy zawierać ustnych porozumień. W sytuacji braku zysku nie będzie możliwości udowodnienia, że franczyzodawca nie wywiązał się z ustnych ustaleń. Nie zapominaj, że transakcja musi zostać zarejestrowana. W przeciwnym razie nie można mówić o jakiejkolwiek ochronie franczyzobiorców i pracy na polu prawnym. Bardzo łatwo jest anulować transakcję bez rejestracji, dlatego też łatwo jest stracić swoje inwestycje. Chciałbym zauważyć, że dla niektórych franczyza i opłata ryczałtowa nieuczciwi sprzedawcy franczyzy to wszystko, co oferują. Tak naprawdę zakup franczyzy wiąże się z szerokim zakresem obowiązków franczyzodawcy, który musi faktycznie pomagać w rozwoju biznesu kupującego.

Jak zwrócić zaliczkę?

Należy zachować ostrożność przy zawieraniu umowy na stałą kwotę tantiem. Z reguły w takich przypadkach opłata początkowa jest dość wysoka, a w przyszłości franczyzodawca w ogóle nie będzie zainteresowany nabywcą marki. Dlatego najtrudniejszym pytaniem jest, w jaki sposób zwrócić ryczałt przy zawieraniu takich transakcji. Najczęściej dzieje się tak w przypadku już awansowanych znaki towarowe, którzy zarabiają więcej na kwotach ryczałtowych niż na tantiemach.

Franczyzobiorcy zalecają ostrożność i negocjowanie warunków zwrotu opłaty ryczałtowej już na etapie zawierania transakcji. Warunkiem zwrotu może być rażące naruszenie obowiązków przez franczyzodawcę. Np:

- franczyzodawca nie ma praw do sprzedawanego znaku towarowego;

- sprzedawca nie dostarcza sprzętu w uzgodnionym terminie lub nie przekazuje technologii biznesowej;

- nie zapewnia usługi doradcze określone w umowie itp.

Jeżeli umowa nie przewiduje warunków zwrotu zryczałtowanej składki, wówczas kwestię tę można rozstrzygnąć na drodze sądowej.

Umowa bez zadatku

Czasami można spotkać oferty - franczyzę bez opłaty ryczałtowej. czy to możliwe? Faktycznie jest to możliwe, ale nie oznacza to, że franczyzobiorca nie będzie ponosił żadnych kosztów rozpoczynając działalność. Wszelkie wydatki na wynajem, korespondencję, rozmowy telefoniczne i zatrudnienie personelu ponosi nabywca franczyzy. Najprawdopodobniej będziesz musiał dokonać zakupu u franczyzodawcy produkt końcowy lub sprzęt. Oznacza to, że możliwa jest opcja umowy bez opłaty ryczałtowej, ale wcale nie oznacza to, że nie będą wymagane żadne inwestycje lub że rozpoczęcie działalności będzie tańsze.

Wniosek

Płatność ryczałtowa – co w prostych słowach oznacza? Jest to nabycie określonej technologii biznesowej i/lub znaku towarowego. Żadne jednak środki ostrożności określone w umowie nie dają całkowitej gwarancji powodzenia biznesu, gdyż działalność przedsiębiorcza to przede wszystkim ryzyko, które można w pełni uzasadnić lub prowadzić do utraty wszystkich zainwestowanych środków.

Na pytanie „Co to jest ryczałt?” Można odpowiedzieć dosłownie w skrócie – taki jest koszt franczyzy.

Dla niektórych ta odpowiedź może być wystarczająca, jednak bardziej ciekawskiej i dociekliwej osoby, która również planuje zakup franczyzy, nie usatysfakcjonuje to proste wyjaśnienie.

Czym zatem jest kwota ryczałtowa? Jak i według jakich parametrów powstaje? Czy istnieje różnica pomiędzy opłatą ryczałtową a opłatą licencyjną? A czym się od siebie różnią? Dlaczego w przypadku niektórych franczyz wpłata ryczałtowa przekracza milion, a w przypadku innych nie jest wcale?

Spróbujmy odpowiedzieć na te pytania.

Opłata ryczałtowa wynosi...

Etymologia wyrażenia „ryczałt” w rosyjskim słownictwie biznesowym jest dość interesująca.

Pomimo tego, że franchising w swojej nowoczesnej formie ukształtował się w Stanach Zjednoczonych, w rosyjskim leksykonie terminem odnoszącym się do kosztów franczyzy w Ameryce jest franczyzowaopłata(przetłumaczone z angielskiego - opłata licencyjna) - nie zakorzeniło się. Zamiast tego używamy niemieckiego terminu die Pauschale, od którego z kolei pochodzi powiązane słowo der Bausch w tłumaczeniu «gruby kawałek czegoś».

Jeszcze dziwniejsze jest to, że w ustawodawstwie rosyjskim nie ma definicji wkładu ryczałtowego, jak w zasadzie franczyzy, jako rodzaju działalności gospodarczej w ogóle. Brak tych pojęć w kodeksie cywilnym nie oznacza jednak, że franchising w naszym kraju nie istnieje lub nie jest w ogóle zalegalizowany. Franchising działa w Rosji, ale nadal jest regulowany umową koncesji handlowej (art. 1027-1040 Kodeksu cywilnego Federacji Rosyjskiej). Tam w art. 1030 Kodeksu cywilnego Federacji Rosyjskiej jest mowa o tym, że umowa koncesji handlowej może zawierać klauzulę dotyczącą wynagrodzenia, jakie użytkownik (czytaj „franczyzobiorca”) płaci podmiotowi praw autorskich (czytaj „franczyzodawca”) w w formie jednorazowych i/lub okresowych stałych płatności (czytaj „ryczałt” i „opłaty licencyjne”).

Zatem, jest kwota ryczałtowa stała kwota, którą franczyzobiorca płaci franczyzodawcy na podstawie umowy koncesji handlowej. W praktyce oznacza to, że przedsiębiorca nabywając franczyzę i zawierając umowę z firmą franczyzodawcy, nabywa prawo do prowadzenia działalności pod znakiem towarowym franczyzodawcy, posługując się jego nazwą, technologiami, standardami i produktami.

Ryczałt i tantiemy

Jak wspomniano powyżej, umowa koncesji handlowej przewiduje płatności zarówno jednorazowe, jednorazowe, jak i okresowe. Płatność ryczałtowa jest opłatą jednorazową. Zapłaciłem i zapomniałem. Nazywana jest także opłatą za wstęp lub opłatą wstępną, gdyż uiszczana jest bezpośrednio po zawarciu umowy koncesji handlowej. Dopiero po uiszczeniu opłaty ryczałtowej rozpoczyna się aktywna interakcja pomiędzy franczyzodawcą a franczyzobiorcą.

Pamiętaj, że opłata ryczałtowa nie jest jedyną inwestycją w biznes franczyzowy. Inwestycje w rozpoczęcie działalności franczyzowej nie ograniczają się tylko do opłaty ryczałtowej. Nikt nie anulował zakupu sprzętu, zakupu towarów, zapłaty personelu, czynszu itp. Na co zostanie przeznaczona początkowa inwestycja, możesz dowiedzieć się, zwracając się o te informacje do przedstawiciela franczyzy w BIBOSS.

Płatność ryczałtowa: zapisy księgowe

Podobnie jak w przypadku innych pozycji wydatków i dochodów, płatność ryczałtu jest uwzględniana w księgach i podatkach zarówno franczyzodawcy, jak i franczyzobiorcy.

Zasady refleksji transakcje księgowe stronom działalności franczyzowej opierają się na przepisie „Rachunkowość wartości niematerialne i prawne» PBU 14/2007.

Rozważmy system rozliczania i opodatkowania składki ryczałtowej na przykładzie firmy, która rozwija się w systemie franchisingu od 2006 roku i ma ponad 1000 przedsiębiorstw franczyzowych. Model ekonomiczny tej franczyzy przewiduje wyłącznie zapłatę ryczałtu w wysokości 370 tysięcy rubli.

Przy okazji należy zaznaczyć, że działalność w ramach umowy franczyzowej jest dla spółki 33 Pingwinów działalnością podstawową, dlatego też otrzymanie wynagrodzenia z tytułu umowy – ryczałtowego – znajduje odzwierciedlenie w przychodach ze sprzedaży. Jeżeli franczyza nie jest główną działalnością firmy, opłata wstępna jest odzwierciedlona w przychodach operacyjnych.

Otrzymując płatność ryczałtową, użyj zapisy księgowe 51/62, 76 i po dokonaniu płatności 60, 76/51.

Mówiąc o płatności. Księgowość franczyzobiorcy 33 Penguins uwzględnia ryczałtową składkę w odroczonych wydatkach na koncie 97 „Odroczone wydatki”. Ponadto zryczałtowaną składkę zalicza się w równych częściach na wydatki związane ze zwykłą działalnością w okresie obowiązywania umowy. W przypadku franczyzy „33 Pingwiny” – na 5 lat.

W przyszłości działy księgowe franczyzodawcy i franczyzobiorcy współdziałają ze sobą w ramach modelu „Dostawca-Kupujący”.

Mówiąc o opodatkowaniu składki ryczałtowej, trzeba o tym pamiętać dla celów podatku VAT zapewnienie wyłącznego prawa do korzystania na podstawie umowy franchisingowej (koncesji handlowej) uważa się za świadczenie usług.

Jeżeli umowa została zawarta z warunkami późniejszej płatności, wówczas naliczany jest podatek VAT od kwoty płatności ryczałtowej w dniu wejścia umowy w życie. Jeżeli umowa koncesji handlowej przewiduje płatność z góry: opłatę jednorazową – przed przeniesieniem prawa do korzystania z pakietu praw wyłącznych; wynagrodzenie okresowe – przed początkiem kwartału, za który jest wypłacane.

W takim przypadku podmiot praw autorskich ma obowiązek naliczyć podatek VAT w dniu otrzymania zaliczki od jej wysokości i obliczonej stawki. Potem w ciągu pięciu dni kalendarzowe Wystawić użytkownikowi fakturę za otrzymaną zaliczkę. Po przeniesieniu prawa do korzystania z pakietu praw (w przypadku płatności jednorazowej) lub zakończeniu kwartału (w przypadku płatności okresowych) podmiot praw autorskich nalicza podatek VAT od całej kwoty należnego wynagrodzenia i wystawia użytkownikowi fakturę. Kwota podatku wpłaconego od zaliczki podlega odliczeniu.

Siedem postaci ryczałtu

Aby więc otworzyć działalność franczyzową, przedsiębiorca musi uiścić opłatę ryczałtową. Wydawałoby się, że wszystko jest proste, ale tak nie było.

Jeśli przestudiujesz oferty franczyzowe na BIBOSS, zauważysz, że opłata ryczałtowa różni się w zależności od franczyzy - od 15 tysięcy do 2,5 miliona rubli- a czasami jest całkowicie nieobecny.

Na przykład, brak opłaty ryczałtowej Większość sklepów odzieżowych działa w ramach franczyzy, a także te firmy, dla których franczyza jest sposobem na zwiększenie liczby punktów sprzedaży swoich produktów. Im więcej przedsiębiorstw franczyzowych i im więcej sprzedają towarów, tym większy będzie wolumen produkcji, co oznacza wzrost zysku. Dlatego działa dobrze, nie pobierając od swoich partnerów ryczałtu.

Jeśli jednak spojrzeć na franczyzę jako na produkt lub usługę, wówczas opłata ryczałtowa służy jako cena i jest ustalana zgodnie z określonym systemem cenowym. Z tego punktu widzenia,

franczyza ma swój własny koszt i marżę, z której pobierana jest opłata ryczałtowa.

Ale nie należy również zapominać o znacznikach na produkcie - franczyzie. Pamiętajmy o najważniejszej zasadzie cenowej – jest to dostarczenie produktu lub usługi po cenie, jaką kupujący jest skłonny zapłacić, a jednocześnie będzie odpowiadać sprzedającemu. Franczyza nie jest wyjątkiem. Opłata ryczałtowa to kwota, jaką przedsiębiorca jest skłonny zapłacić, aby rozpocząć własną działalność gospodarczą pod określoną marką i przy pomocy franczyzodawcy. Im wyżej ceni nabyte umiejętności, tym wyższa staje się ryczałt.

W każdym przypadku wysokość opłaty ryczałtowej ustalana jest przez firmę franczyzową, dlatego sugerujemy zapoznanie się z zasadami kształtowania opłaty ryczałtowej kilku firm.

Wpłata ryczałtowa dla naszej firmy to kwota, którą partner wpłaca za korzystanie z marki „Smaczna Pomoc”.

Ryczałtowy wkład naszej franczyzy można nazwać wystarczającym symboliczny. Kwota ta jest określona w umowie koncesji handlowej, która jest zawierana na czas nieokreślony.

Franczyzę stworzyliśmy nie po to, aby otrzymywać ryczałt, ale po to, by popularyzować naszą markę i zwiększać liczbę punktów sprzedaży naszych produktów. Dlatego nie podnosimy wynagrodzenia ryczałtowego, jesteśmy lojalni wobec naszych partnerów i nastawieni na długoterminową pracę.

Opłata ryczałtowa postrzegamy jako pewną powagę ze strony franczyzobiorcy – jego chęć reprezentowania marki i rozwijania z nami swojego biznesu.

Brak opłaty ryczałtowej jest dodatkowa korzyść oferta franczyzowa. Koniec z opłatami ryczałtowymi i franczyzą licencyjną atrakcyjne i konkurencyjne na rynku franchisingowym.

Tym samym franczyzobiorca płaci jedynie za taką ilość towarów, jaka jest przewidziana w umowie dostawy zawartej wraz z umową koncesji handlowej.

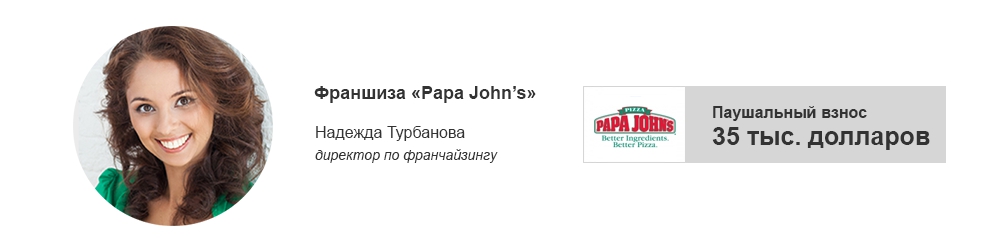

Zaliczka na zakup franczyzy Papa John's wynosi 35 tysięcy dolarów. Przede wszystkim koszt opłaty ryczałtowej w dolarach wynika z faktu, że PJWRI rozwija masterfranczyzę Papa John's, co oznacza, że PJWRI początkowo uzgadnia wysokość opłaty ryczałtowej, a także płaci właścicielowi praw autorskich - amerykańskiej firmie Papa John's - za otwarcie każdej pizzerii otwieranej przez subfranczyzobiorcę. I płaci w dolarach.

Logiczne jest, że w tej walucie przyjmujemy również opłaty wejściowe od naszych subfranczyzobiorców. Tak właśnie robi większość międzynarodowych firm działających w ramach franczyzy w Rosji, aby się przed tym zabezpieczyć wahania kursów walut które są tak powszechne w naszym kraju.

Warto dodać, że płatność ryczałtowa charakteryzuje się szczególną ekonomią błędnego obliczenia. Przede wszystkim jest to związane z oczekiwaną rentownością placówki franczyzowej.

Jeśli rozważymy tę kwestię bardziej szczegółowo, to przede wszystkim wynagrodzenie ryczałtowe jest zapłatą za prawo do pracy pod znaną na całym świecie marką, za dostarczone technologie i receptury. Ale nie tylko.

Przykładowo, wstępna opłata Papa John's, którą płacą subfranczyzobiorcy, pokrywa także koszty PJWRI za przeprowadzenie szkoleń dla franczyzobiorców w Moskwie, wyjazd specjalistów firmy do miasta franczyzobiorcy w celu otwarcia lokalu, opracowanie układu restauracji i strategii marketingowej Dodatkowo po dokonaniu płatności subfranczyzobiorca otrzymuje gotowy wkład w formie ryczałtu, a co najważniejsze, potężne narzędzie sprzedażowe- strona internetowa zlokalizowana dla każdego partnera.

" № 7/2012

Franchising to mieszana forma dużego i małego biznesu, w której duże firmy(franczyzodawcy) zawierają umowę z małymi organizacjami lub indywidualnymi przedsiębiorcami (franczyzobiorcami) w sprawie prawa i przywileju działania w imieniu franczyzodawcy. W takim przypadku franczyzobiorcy są zobowiązani do prowadzenia swojej działalności wyłącznie w określonej formie, przez określony czas i w określonym miejscu. Z kolei franczyzodawca zobowiązuje się zapewnić franczyzobiorcy towary, technologię oraz zapewnić wszelką możliwą pomoc w prowadzeniu działalności gospodarczej. Franczyza jest szeroko stosowana w handel detaliczny, działalność restauracyjna, przedsiębiorstwa Żywnościowy, usługi domowe. Jakie są cechy odzwierciedlenia w rozliczeniach podatkowych transakcji przeprowadzanych w ramach umowy franczyzowej przez obie strony? Dowiesz się o tym z tego artykułu.

W rosyjskim ustawodawstwie nie ma pojęcia franczyzy. Jej odpowiednik można uznać za umowę koncesji handlowej, której stosunki są regulowane Ch. 54 Kodeks cywilny Federacji Rosyjskiej. (Przypomnijmy, że od 21 października 2011 r Prawo federalne № 216-FZ Rozdział ten został zmieniony w celu doprecyzowania praw i obowiązków stron wynikających z umowy tego typu.)

Według klauzula 1 art. 1027 Kodeks cywilny Federacji Rosyjskiej Przez umowa koncesji handlowej jedna strona (podmiot praw autorskich) zobowiązuje się udzielić drugiej stronie (użytkownikowi) odpłatnie na czas lub bez określenia okresu, prawo do korzystania w działalności gospodarczej z zespołu praw wyłącznych przysługujących podmiotowi praw autorskich, w tym m.in. prawo do znaku towarowego, znaku usługowego , a także prawa do innych przedmiotów praw wyłącznych przewidzianych w umowie, w szczególności do oznaczenie handlowe, tajemnica produkcyjna (know-how) .

Wyłączne prawa właściciela praw autorskich

właściciel praw autorskich

jest obywatelem lub osobą prawną, która ma wyłączne prawo do wyniku działalności intelektualnej lub środka indywidualizacji. Ma prawo wykorzystać taki wynik lub taki środek na swój własny sposób

uznania w jakikolwiek sposób, który nie jest sprzeczny z prawem. Ta definicja wynika z klauzula 1 art. 1229 Kodeks cywilny Federacji Rosyjskiej.

Użytkownik (franczyzobiorca) otrzymuje jedynie prawo do korzystania z wyłącznych praw przysługujących właścicielowi praw autorskich. Nie następuje przeniesienie ani cesja samych praw na użytkownika.

Rozważmy niektóre rodzaje praw wyłącznych przysługujących właścicielowi praw autorskich oraz prawa do korzystania, które można przenieść na mocy umowy franczyzowej:

- znak towarowy to oznaczenie stosowane w celu indywidualizacji towarów osób prawnych lub przedsiębiorców indywidualnych ( Sztuka. 1477 Kodeks cywilny Federacji Rosyjskiej). Rejestracja stanowa znaku towarowego przeprowadzana jest przez organ federalny władza wykonawcza o własności intelektualnej w Rejestr państwowy znaków towarowych poprzez wydanie certyfikatu znaku towarowego. Poświadcza pierwszeństwo tego znaku i wyłączne prawo do znaku towarowego w stosunku do towarów określonych w certyfikacie ( Sztuka. 1480, 1481 Kodeks cywilny Federacji Rosyjskiej). Wyłączne prawo do znaku towarowego obowiązuje przez okres dziesięciu lat od dnia złożenia wniosku o jego rejestrację państwową. Okres ten może zostać przedłużony o dziesięć lat na wniosek właściciela praw autorskich złożony w terminie ostatni rok działanie odpowiedniego prawa. Okres ważności wyłącznego prawa do znaku towarowego można przedłużać nieograniczoną liczbę razy ( klauzula 1,2 łyżki stołowe. 1491 Kodeks cywilny Federacji Rosyjskiej);

- znak serwisowy – oznaczenie służące indywidualizacji udostępnianego przez nią utworu lub usług ( Sztuka. 1477 Kodeks cywilny Federacji Rosyjskiej);

- oznaczenia handlowe – są wykorzystywane przez organizacje do indywidualizowania swoich przedsiębiorstw handlowych, przemysłowych i innych. Oznaczenia handlowe nie są nazwami firmowymi i nie muszą być uwzględniane dokumenty założycielskie i Jednolity Państwowy Rejestr Podmiotów Prawnych ( Sztuka. 1538 Kodeks cywilny Federacji Rosyjskiej);

- tajemnica produkcyjna (know-how) – informacje o dowolnym charakterze (produkcyjnym, technicznym, ekonomicznym, organizacyjnym itp.), w tym o wynikach działalności intelektualnej na polu naukowo-technicznym, o sposobach realizacji działalność zawodowa, które mają rzeczywistą lub potencjalną wartość handlową ze względu na ich nieznajomość dla osób trzecich, do których osoby trzecie nie mają legalnie swobodnego dostępu i w stosunku do których właściciel tych informacji wprowadził tajemnicę przedsiębiorstwa (art. 1465 Kodeksu cywilnego Federacja Rosyjska).

notatka

Na podstawie umowy koncesji handlowej (franczyzy) podmiot praw autorskich ma prawo przenieść prawo do używania wyłącznie środków indywidualizujących przedsiębiorstwo (oznaczenia handlowe) i (lub) towarów, robót budowlanych, usług (znaki towarowe, znaki usługowe) oraz nie osoba prawna(Nazwa firmy).

Obowiązki stron wynikające z umowy koncesji handlowej

Podmiot praw autorskich ma obowiązek przekazać użytkownikowi dokumentację techniczną i handlową oraz przekazać inne informacje niezbędne użytkownikowi do korzystania z praw przysługujących mu na mocy umowy koncesji handlowej, a także poinstruować użytkownika i jego pracowników w kwestiach związanych z wykonywaniem tych praw ( klauzula 1 art. 1031 Kodeks cywilny Federacji Rosyjskiej).

Użytkownik z chwilą zawarcia umowy uzyskuje prawo do posługiwania się znakiem towarowym (znakiem usługowym) właściciela praw autorskich. Przeniesienie tego prawa może zostać sformalizowane w formie aktu prawnego (chociaż wymóg jego sporządzenia przepisy prawne niezabezpieczone). Uważamy, że sporządzenie ustawy jest obowiązkowe przy przekazywaniu dokumentacji technologicznej i zarządczej (która może zawierać know-how podmiotu praw autorskich).

Jeżeli umowa koncesji handlowej nie stanowi inaczej, podmiot praw autorskich jest zobowiązany ( klauzula 2 art. 1031 Kodeks cywilny Federacji Rosyjskiej):

- zapewnić państwową rejestrację umowy koncesji handlowej;

- zapewnić użytkownikowi bieżącą pomoc techniczną i doradczą, w tym pomoc w szkoleniu i zaawansowanym szkoleniu pracowników;

- kontrolować jakość towarów (pracy, usług) wytworzonych (wykonanych, dostarczonych) przez użytkownika na podstawie umowy koncesji handlowej.

notatka

Stronami umowy koncesji handlowej mogą być wyłącznie organizacje komercyjne i indywidualni przedsiębiorcy (klauzula 3 art. 1027 Kodeks cywilny Federacji Rosyjskiej).

Obowiązki użytkownika są wymienione w Sztuka. 1032 Kodeks cywilny Federacji Rosyjskiej:

- używać środków indywidualizacji podmiotu praw autorskich w sposób określony w umowie;

- nieujawniania tajemnic produkcyjnych (know-how) posiadacza praw autorskich oraz innych otrzymanych od niego poufnych informacji handlowych;

- zapewnić, że jakość świadczonych usług i wytworzonych towarów odpowiada jakości podobnych usług i towarów podmiotu praw autorskich oraz zapewnić klientom wszystkie te dodatkowe usługi, na które mogliby liczyć przy zakupie produktu (usługi) bezpośrednio od podmiotu praw autorskich;

- stosować się do instrukcji i instrukcji właściciela praw autorskich dotyczących korzystania z zestawu praw wyłącznych;

- poinformować nabywców w sposób dla nich najbardziej oczywisty, że posługuje się środkami indywidualizacji na mocy umowy koncesji handlowej.

notatka

Umowa koncesji handlowej może przewidywać ograniczenia praw stron wynikających z tej umowy.

W Artykuł 1033 Kodeksu cywilnego Federacji Rosyjskiej wskazano ograniczenia praw stron wynikające z umowy koncesji handlowej, które strony mogą przewidzieć i wskazać w umowie. Takie ograniczenia obejmują na przykład:

- obowiązek właściciela praw autorskich, aby nie zapewniać innym osobom podobnych zestawów wyłącznych praw do ich wykorzystania na terytorium przydzielonym użytkownikowi lub powstrzymywać się od własnej podobnej działalności na tym terytorium;

- obowiązek użytkownika niekonkurowania z podmiotem praw autorskich na terytorium objętym umową koncesji handlowej;

- odmowa przez użytkownika uzyskania podobnych praw od konkurentów na podstawie umów koncesji handlowych ( potencjalnych konkurentów) właściciel praw autorskich.

Według nowego wydania Sztuka. 1033(obowiązuje od 21 października 2011) właściciel praw autorskich może ustanowić nowe ograniczenia praw użytkownika. W szczególności Użytkownik może być zobowiązany do:

- sprzedawać towary, wykonywać pracę lub świadczyć usługi wyłącznie na określonym terytorium;

- sprzedawać produkty, dzieła lub usługi po cenach ustalonych przez właściciela praw autorskich. Wcześniej taki warunek zgodnie z klauzula 2 art. 1033 uznano za nieistotne.

Warunki ograniczające mogą zostać uznane za nieważne na wniosek organu antymonopolowego lub innej zainteresowanej strony, jeżeli warunki te, biorąc pod uwagę stan rynku właściwego i sytuacja ekonomiczna strony sprzeciwiają się ustawodawstwu antymonopolowemu ( klauzula 3 art. 1033).

Wynagrodzenie na podstawie umowy koncesji handlowej

Według Sztuka. 1030 Kodeks cywilny Federacji Rosyjskiej wynagrodzenie wynikające z umowy koncesji handlowej może być wypłacane przez użytkownika podmiotowi praw autorskich w formie stałych jednorazowych i (lub) okresowych płatności, potrąceń z przychodów, narzutu na cenę hurtową towarów przekazanych przez podmiot praw autorskich w celu odsprzedaży lub w innej formie przewidzianej umową.

Należy pamiętać, że w praktyce w umowach franczyzowych można spotkać takie pojęcia jak ryczałt i tantiemy. Zasadniczo są to te same płatności, o których mowa w Sztuka. 1030 Kodeks cywilny Federacji Rosyjskiej.

Płatność ryczałtowa – wynagrodzenie podmiotu praw autorskich, ustalone w formie kwoty stałej, wypłacane co do zasady jednorazowo. Płatność ryczałtowa może zostać dokonana jednorazowo lub w ratach. Rodzina królewska – opłata okresowa, stanowiąca wynagrodzenie podmiotu praw autorskich, ustalane albo w kwocie stałej, albo np. jako procent (udział) w zysku lub przychodu użytkownika.

Rejestracja umowy

Zgodnie z klauzula 2 art. 1028 Kodeks cywilny Federacji Rosyjskiej umowa koncesji handlowej podlega rejestracji państwowej w organ federalny władzę wykonawczą w zakresie własności intelektualnej (dziś takim organem jest Służba federalna o własności intelektualnej, patentach i znakach towarowych – Rospatent). W przypadku niespełnienia tego wymogu umowę uważa się za niezawartą.

Umowa koncesji handlowej może ulec zmianie. Zmiany w niniejszej umowie podlegają również rejestracji państwowej w Rospatent. Wynika to z Sztuka. 1036 Kodeks cywilny Federacji Rosyjskiej.

Organizacje rosyjskie a przedsiębiorcy ubiegający się o rejestrację umowy koncesji handlowej wnoszą opłatę patentową, której wysokość ustalana jest w art Aplikacja Do Przepisy dotyczące patentów i innych obowiązków.

Na przykład w celu rejestracji umowy koncesji handlowej (podkoncesji) dotyczącej:

- za patent na wynalazek, wzór użytkowy, wzór przemysłowy, świadectwo wzoru użytkowego pobiera się opłatę w wysokości 1200 rubli. + 600 rubli. do każdego patentu certyfikat na jeden ( punkt 3.1 Załącznika);

- za znak towarowy, znak usługowy – 10 000 rubli. + 8500 rubli. dla każdego znaku towarowego, znak usługowy nad jednym ( punkt 3.11 Załącznika).

Punkt 3.15 Załącznika zostały ustalone opłaty patentowe z tytułu rejestracji zmian dokonanych w umowie dotyczącej znaku towarowego lub znaku usługowego. Za dokonanie zmian w zarejestrowanej umowie koncesji handlowej (podkoncesji) pobierana jest opłata w wysokości 1500 rubli. ( klauzula 3.15.1); jeżeli zmiany związane są z rozszerzeniem przedmiotu umowy - 1500 rubli. + 8500 rubli. dla każdego znaku towarowego, znaku usługowego stanowiącego uzupełnienie przedmiotu umowy ( klauzula 3.15.2). Za rejestrację rozwiązania umowy dotyczącej znaku towarowego lub znaku usługowego opłata patentowa wynosi 1500 rubli. ( klauzula 3.16).

Przez główna zasada Sztuka. 1031 Kodeks cywilny Federacji Rosyjskiej Umowa koncesji handlowej musi zostać zarejestrowana przez właściciela praw autorskich (franczyzodawcę). Strony mogą uzgodnić, że rejestracji umowy dokonuje użytkownik. W takim przypadku warunek ten musi być określony w umowie, w przeciwnym razie problematyczne będzie dla użytkownika uwzględnienie kosztów związanych z rejestracją umowy w księgowości podatkowej.

Czas kontraktu. Wypowiedzenie umowy

Zgodnie z klauzula 4 art. 1027 Kodeks cywilny Federacji Rosyjskiej zasady te mają zastosowanie do umowy koncesji handlowej Dział VII Kodeksu cywilnego Federacji Rosyjskiej o umowie licencyjnej. Tak, w tej sekcji jest klauzula 4 art. 1235, który stanowi, że okres, na jaki jest zawarta, nie może przekraczać czasu trwania wyłącznego prawa do wyniku działalności intelektualnej lub środka indywidualizacji. W przypadku wygaśnięcia prawa wyłącznego umowa licencyjna ulega rozwiązaniu. Jeżeli umowa licencyjna nie określa okresu jej obowiązywania, umowę uważa się za zawartą na okres pięciu lat, chyba że Kodeks cywilny Federacji Rosyjskiej stanowi inaczej.

Tak więc umowę koncesji handlowej można zawrzeć:

- przez określony czas (z uwzględnieniem okresu ważności prawa wyłącznego);

- wskazanie, że ma on czas nieograniczony;

- bez określenia terminu. W tym przypadku grozi mu kara pięciu lat pozbawienia wolności.

Należy pamiętać, że przy zawieraniu umowy koncesji handlowej na nowy semestr warunki umowy mogą zostać zmienione za zgodą stron. Przepis ten obowiązuje od dnia 21 października 2011 r. i jest zawarty w art klauzula 1 art. 1035 Kodeks cywilny Federacji Rosyjskiej. Kolejnym dodatkiem do tej zasady jest to, że teraz użytkownik, który należycie wykonał swoje obowiązki, ma już tylko preferencyjny prawo do zawarcia umowy na nowy okres (stara wersja mówiła, że użytkownik „ma prawo”). Z tego możemy wywnioskować, że właściciel praw autorskich może odmówić przedłużenia umowy na nowy okres.

Jeśli w ciągu roku po odmowie podmiot praw autorskich podpisuje tę umowę na tych samych warunkach z inną osobą, wówczas były użytkownik ma prawo żądać od właściciela praw autorskich przed sądem przeniesienia na siebie praw i obowiązków wynikających z umowy zawartej z podmiotem praw autorskich i rekompensata za straty lub tylko rekompensata za straty ( klauzula 2 art. 1035 Kodeks cywilny Federacji Rosyjskiej). Przypomnijmy, że w starym wydaniu było to około trzech lat.

Ustalono procedurę rozwiązania umowy koncesji handlowej Sztuka. 1037 Kodeks cywilny Federacji Rosyjskiej, co również uległo pewnym zmianom. Ustalono np. podstawy (m.in. naruszenie przez użytkownika warunków umowy dotyczących jakości towarów, robót budowlanych lub usług) oraz tryb odmowy wykonania umowy przez podmiot praw autorskich. Ponadto obecnie umowa koncesji handlowej zawarta na czas oznaczony lub bez określenia okresu jej obowiązywania może zawierać postanowienie o rozwiązaniu umowy w dowolnym momencie na wniosek każdej ze stron z zachowaniem 30-dniowego okresu wypowiedzenia i zapłaty odszkodowania.

Rozliczenie podatkowe z właścicielem praw autorskich

Wynagrodzenie Franczyzodawcy

Na mocy Sztuka. 250 Kodeks podatkowy Federacji Rosyjskiej Przychody nieoperacyjne są ujmowane jako przychody nieujęte w art Sztuka. 249 Kodeks podatkowy Federacji Rosyjskiej. W szczególności dochód ten ujmuje się jako przychód z tytułu rezerwy na korzystanie z praw do wyników działalności intelektualnej i równoważnych środków indywidualizacji (w szczególności z tytułu rezerwy na korzystanie z praw wynikających z patentów na wynalazki, projekty przemysłowe oraz inne rodzaje własności intelektualnej), jeżeli dochód ten nie zostanie ustalony przez podatnika w ustalony sposób Sztuka. 249 (s. 5).

Jednocześnie w Kod podatkowy nie ma kryterium (warunku) uznania tego rodzaju przychodów za przychody nieoperacyjne lub przychody ze sprzedaży.

Jeżeli działalność w ramach umowy franczyzowej jest dla właściciela praw autorskich działalnością główną, wówczas uwzględnia on wynagrodzenie w ramach przychodów ze sprzedaży, w przeciwnym razie - w ramach przychodów nieoperacyjnych. Wybierając opcję, organizacja musi wziąć pod uwagę częstotliwość operacji, ich wielkość i inne wskaźniki swojej działalności.

Według klauzula 1 art. 271 Kodeks podatkowy Federacji Rosyjskiej Zgodnie z metodą memoriałową dochód ujmuje się jako okres raportowania w którym miały miejsce, niezależnie od faktycznego otrzymania środków finansowych.

Zgodnie z s. 3 s. 4 szt. 271 Dla przychodów z tytułu opłat licencyjnych (w tym tantiem) za korzystanie z własności intelektualnej za datę uzyskania przychodu przyjmuje się dzień rozliczenia z tytułu zawartych umów lub przedstawienia podatnikowi dokumentów stanowiących podstawę dokonywania rozliczeń lub ostatni dzień okresu sprawozdawczego (podatkowego).

Przykładowo, datą uznania przychodu z tytułu należności licencyjnych w formie stałej będzie dzień naliczenia należności zgodnie z umową, dla należności licencyjnych w formie odliczeń od przychodów lub zysku – ostatni dzień każdego miesiąca lub kwartału lub dzień otrzymania od użytkownika dokumentów pozwalających na ustalenie wysokości wynagrodzenia.

Przychód w formie jednorazowej płatności ryczałtowej ujmuje się na tej podstawie klauzula 2 art. 271 Kodeks podatkowy Federacji Rosyjskiej z uwzględnieniem zasady jednolitego uznawania przychodów i wydatków. Przykładowo, jeżeli ustalono czas trwania umowy, dochód w rachunkowości podatkowej ujmuje się równomiernie w tym okresie na ostatni dzień miesiąca lub kwartału; jeżeli okres nie został określony – z dniem przeniesienia niewyłącznych praw na użytkownika (franczyzobiorcę).

W przypadku otrzymania wynagrodzenia od korzystającego w formie zaliczki, kwoty tej nie zalicza się do przychodu do czasu wykonania usługi, za którą przekazywana jest zaliczka ( s. 1 ust. 1 art. 251 Kodeks podatkowy Federacji Rosyjskiej).

Franczyzodawca może świadczyć użytkownikowi dodatkowe usługi, np. związane ze szkoleniem personelu, gdyż wiele sieci franczyzowych posiada własne centra szkoleniowe, które zapewniają specjalne kursy i programy dla różnych pracowników. Jeżeli koszt takiego szkolenia wskazany jest w umowie w osobnej pozycji, wówczas opłata za nie zaliczana jest do przychodów ze sprzedaży usług. Najczęściej jednak ilość dodatkowe usługi nie jest wskazany odrębnie i jest uwzględniany w kwocie ryczałtu, to znaczy dochody z ich świadczenia wliczane są do kwoty wynagrodzenia franczyzodawcy.

Wydatki franczyzodawcy

Amortyzacja wartości niematerialnych i prawnych. Na mocy umowy koncesji handlowej franczyzodawca przenosi na użytkownika jedynie prawo do korzystania z wyłącznych praw w odniesieniu do własności intelektualnej. Same prawa wyłączne pozostają przy franczyzodawcy i są wymienione w jego rejestrach jako. Dlatego przez cały okres obowiązywania umowy franczyzodawca nadal nalicza amortyzację od tych aktywów.

Należą do nich koszt uiszczenia opłaty patentowej, a także wynagrodzenie rzecznika patentowego (jeżeli organizacja nie przeprowadziła rejestracji sama, ale skorzystała z jego usług).

Wydatki rejestracyjne zalicza się do pozostałych wydatków, jeśli franczyza jest główną działalnością podmiotu praw autorskich ( s. 49 ust. 1 art. 264 Kodeks podatkowy Federacji Rosyjskiej), jeśli nie główny - w ramach kosztów nieoperacyjnych ( ust. 2 s. 1 ust. 1 art. 265 Kodeks podatkowy Federacji Rosyjskiej). Wydatki te ujmuje się jednorazowo ( klauzula 1 art. 272 Kodeks podatkowy Federacji Rosyjskiej): wysokość cła państwowego uwzględnia się w okresie jego naliczenia, a wynagrodzenie rzecznika patentowego uwzględnia się w okresie, w którym uznaje się jego usługi za wykonane.

Pomimo tego, że dotyczy umowy franczyzowej, dla celów rachunkowość podatkowa Nie należy czekać na rejestrację samej umowy, a tym bardziej na wygaśnięcie okresu jej obowiązywania. Całą kwotę podatku państwowego można od razu zaliczyć do kosztów, gdyż jest to opłata, a datą jej uznania dla celów podatku dochodowego jest data naliczenia.

Obowiązek rządowy muszą zostać opłacone i odpowiednio naliczone przed rejestracją umowy franczyzowej - w przeciwnym razie nie zostanie ona przyjęta do rejestracji.

Przykład 1

Alpha LLC (posiadacz praw autorskich) zawarła umowę koncesji handlowej z Polyus LLC (użytkownik) w marcu 2012 roku. Właściciel praw autorskich zobowiązuje się zapewnić użytkownikowi prawo do korzystania przez okres pięciu lat:

- znak usługowy „Jolly Donut Bakery”;

- tajemnica produkcji - przepisy wytwarzania wyrobów piekarniczych i technologia produkcji.

Przekazanie całej niezbędnej dokumentacji odbywa się w ciągu pięciu dni od otrzymania zaświadczenia o rejestracji umowy w Rospatent.

Zapewnienie korzystania z zestawu praw wyłącznych dotyczy głównej działalności Alpha LLC.

W marcu Alpha LLC złożyła dokumenty w celu rejestracji umowy z Rospatent, po uiszczeniu wcześniej opłaty za rejestrację patentu w wysokości 10 000 rubli. Zaświadczenie o rejestracji umowy datowane jest na dzień 04.02.2012r.

Umowa przewiduje łączne wynagrodzenie dla właściciela praw autorskich:

- płatność ryczałtową w kwocie 1.416.000 RUB. (w tym VAT - 216 000 rubli). Płatne w terminie pięciu dni od daty otrzymania zaświadczenia o rejestracji umowy z Rospatent;

- miesięczne stałe opłaty (tantiemy) w wysokości 118 000 RUB. (z VAT - 18 000 rubli), począwszy od miesiąca, w którym dokumentacja techniczna została przekazana odbiorcy.

Wysokość miesięcznych odpisów amortyzacyjnych za zestaw praw wyłącznych przeniesionych na podstawie umowy franczyzowej (na znak usługowy i tajemnicę przedsiębiorstwa) wynosi 15 000 rubli.

Zatem w rachunkowości podatkowej Alpha LLC (posiadacz praw autorskich) będzie rozpoznawać co miesiąc, począwszy od kwietnia 2012 r.:

- w ramach przychodów ze sprzedaży - część ryczałtu w wysokości 20 000 rubli. ((1 416 000 RUB - 216 000 RUB) / 60 miesięcy) plus tantiemy w wysokości 100 000 RUB. (118 000 - 18 000);

- wydatki w postaci naliczonej amortyzacji za zestaw wyłącznych praw przekazanych do użytkowania - 12 000 rubli.

Opłata za rejestrację umowy franczyzowej wynosi 10 000 rubli. zostaną uwzględnione jednorazowo w ciężar pozostałych wydatków marca 2012 roku.

Księgowość podatkowa wydatków użytkowników

Wydatki na wypłatę wynagrodzenia właścicielowi praw autorskich. Według s. 37 ust. 1 art. 264 Kodeks podatkowy Federacji Rosyjskiej okresowe (bieżące) opłaty z tytułu korzystania z praw do wyników działalności intelektualnej i środków indywidualizacji (w szczególności praw wynikających z patentów na wynalazki, wzory przemysłowe i inne rodzaje własności intelektualnej) zalicza się do pozostałych wydatków. W tym przypadku należności licencyjne ujmuje się w okresie, którego dotyczą, w dacie rozliczeń wynikających z umowy albo w dacie przedstawienia użytkownikowi dokumentów stanowiących podstawę do dokonania obliczeń albo w ostatnim dniu okres sprawozdawczy (podatkowy).

Koszty w formie płatności ryczałtowej uwzględnia się w okresie, którego dotyczą, w oparciu o warunki transakcji, niezależnie od momentu faktycznej zapłaty ( ust. 1 ust. 1 art. 272 Kodeks podatkowy Federacji Rosyjskiej). Jeżeli ustalono czas trwania umowy, wydatki są ujmowane równomiernie w tym okresie ostatniego dnia miesiąca lub kwartału ( klauzula 1 I s. 3 ust. 7 art. 272).

Jeżeli umowa ma charakter nieokreślony, użytkownik musi samodzielnie rozdzielić wydatki w formie jednorazowej płatności, biorąc pod uwagę zasadę równego uznawania przychodów i wydatków. Ponieważ do umowy koncesji handlowej mają zastosowanie przepisy dotyczące umowy licencyjnej ( klauzula 4 art. 1235 Kodeks cywilny Federacji Rosyjskiej), wówczas okres dystrybucji uznaje się za pięć lat (zob. klauzula 2 pisma Ministerstwa Finansów Rosji z dnia 29 stycznia 2010 r. nr 03‑03‑06/2/13 , jeśli rozważana jest podobna sytuacja).

Koszty rejestracji umowy. Umowa koncesji handlowej może przewidywać, że jej rejestracji w Rospatent dokonuje użytkownik. W takim przypadku koszty z tym związane zalicza się do pozostałych kosztów na podstawie art s. 1 ust. 1 art. 264 Kodeks podatkowy Federacji Rosyjskiej w momencie uiszczania cła państwowego ( s. 1 ust. 7 art. 272 I klauzula 1 art. 333.16 Kodeks podatkowy Federacji Rosyjskiej).

W praktyce często zdarzają się sytuacje, gdy umowa koncesji handlowej jest jeszcze w trakcie rejestracji, ale użytkownik zaczął już korzystać w swojej działalności z zestawu praw wyłącznych i płacić wynagrodzenie podmiotowi praw autorskich. Jak się zachować w tym przypadku? W końcu najprawdopodobniej Urząd podatkowy będzie nalegać, aby wydatki nie mogły zostać rozpoznane przed zarejestrowaniem umowy.

Uważamy, że w takiej sytuacji, w celu uniknięcia ryzyk podatkowych, wskazane jest wskazanie w umowie: „Warunki umowy koncesji handlowej zostają przedłużone do okresu od momentu faktycznego przekazania użytkownikowi zestawu wyłączne prawa przysługujące podmiotowi praw autorskich do chwili rejestracji umowy.” Takie podejście podtrzymuje także Ministerstwo Finansów. Na przykład w Pismo z dnia 09.04.2008 nr. 03‑03‑06/1/509 stwierdził, co następuje. Ponieważ Sztuka. 1028 Kodeks cywilny Federacji Rosyjskiej nie zawiera przepisu stanowiącego, że warunki umowy koncesji handlowej obowiązują od chwili jej państwowej rejestracji; zarejestrowaną umową koncesji handlowej od chwili rozpoczęcia korzystania z kompleksu praw wyłącznych.

Przykład 2

W marcu 2012 roku spółka LLC „Stylish Footwear” (użytkownik) zawarła umowę koncesji handlowej ze spółką LLC „Omega” (posiadacz praw autorskich), zgodnie z którą otrzymała prawo do używania znaku towarowego „Sapozhok Store” na okres pięciu lat ( 60 miesięcy). Umowa została zarejestrowana w tym samym miesiącu, koszt jej rejestracji w Rospatent poniósł użytkownik w wysokości 10 000 rubli.

Zgodnie z umową użytkownik płaci właścicielowi praw autorskich wynagrodzenie w formie:

- ryczałt w wysokości 2.832.000 RUB. (z VAT – 432 000 rubli);

- miesięczne odliczenia (opłaty licencyjne) w wysokości 10% kwoty przychodów (z VAT) uzyskanych ze sprzedaży towarów.

Płatność ryczałtową należy przekazać niezwłocznie po zawarciu umowy i otrzymaniu znaku towarowego do używania. Użytkownik zarejestrował prawo do używania znaku towarowego w marcu. Ryczałt został wypłacony 30 marca.

Stilnaya Shoe LLC otrzymała 1 180 000 rubli za sprzedane towary w kwietniu. (w tym VAT - 180 000 rubli).

Rozliczenie podatkowe Stilnaya Shoe LLC (użytkownik) uwzględni następujące kwoty:

- wydatki na rejestrację umowy w wysokości 10 000 rubli. ujęte w pozostałych kosztach marca 2012 roku;

- kwota płatności ryczałtowej - w pozostałych wydatkach równomiernie przez 60 miesięcy, począwszy od marca 2012 r., w wysokości 40 000 rubli. miesięcznie ((2 832 000 RUB - 432 000 RUB) / 60 miesięcy);

- kwota tantiem - w wydatkach za kwiecień w wysokości 100 000 rubli. (118 000 - 18 000), w przeliczeniu na 1 180 000 RUB. x 10% bez VAT.

Wszelkie koszty związane z umową koncesji handlowej mogą być uwzględnione przez korzystającego dla celów podatku dochodowego, jeżeli spełniają wymogi klauzula 1 art. 252 Kodeks podatkowy Federacji Rosyjskiej.

W praktyce często zdarzają się sytuacje, gdy strony z tego czy innego powodu nie rejestrują umów koncesji handlowych w Rospatent. Czy w ramach takich umów można uwzględnić wydatki dla celów rozliczeń podatkowych?

Ministerstwo Finansów uważa, że do uznania miesięczne płatności w celu korzystania z przedmiotu własności intelektualnej należy zarejestrować umowę licencyjną w Rospatent (patrz. Pismo z dnia 07.11.2006 nr. 03‑03‑04/1/727 ). Inaczej mówiąc, organy regulacyjne nie chcą uznawać dla celów podatkowych wydatków wynikających z niezarejestrowanej umowy.

Na szczęście dla podatników w praktyce arbitrażowej można znaleźć wiele przykładów, w których sędziowie wyrażają odmienne zdanie. Tym samym FAS VVO w Uchwała z dnia 07.10.2010 nr.A43-40137/2009 zauważył, co następuje. Naruszenie trybu zawierania transakcji cywilnoprawnych pociąga za sobą skutki prawne wyłącznie dla stron transakcji i ze względu na klauzula 3 art. 2 Kodeks cywilny Federacji Rosyjskiej nie ma wpływu na stosunki podatkowe. Poza tym postanowienia Ch. 25 Ordynacja podatkowa Federacji Rosyjskiej wiązać zmniejszenie uzyskiwanego dochodu o kwotę poniesionych wydatków nie z faktem państwowej rejestracji umowy licencyjnej, ale z faktem poniesienia wydatków.

Odrzucił argument organu podatkowego, że płatności z tytułu umów licencyjnych, które nie zostały zarejestrowane, nie mogą zostać uznane za wydatki, a region FAS Północny Kazachstan Uchwała z dnia 13 grudnia 2010 r. Nr.A53-7659/2010. Arbitrzy wskazali, że przepisy podatkowe nie przewidują rejestracji umów (umów) jako obowiązkowego warunku rozliczania wydatków.

Aby reprezentować konkretną markę lub używać jej nazwy, musisz płacić tantiemy. Ponadto istnieje inny rodzaj płatności - płatność ryczałtowa. Istnieją pewne różnice między tymi koncepcjami; akceptując je, powinieneś przestudiować specyfikę i to, co mają wspólnego. Różnica między opłatą licencyjną a kwotą ryczałtową polega na liczbie płatności. Jeżeli płatność ryczałtową należy uiścić tylko raz, należności licencyjne należy uiszczać w sposób ciągły, w określonych odstępach czasu.

Dla większości przedsiębiorców, którzy myślą o otwarciu własnego obiektu franczyzowego, pojęcie „ryczałtu” nie jest do końca jasne i zrozumiałe. Nie jest to zaskakujące, termin ten został zapożyczony po angielsku, nie każdy to ma dokładnie. Opłata ryczałtowa jest kluczem do sukcesu franczyzy. Franczyza składa się z kilku płatności, z których najważniejszą jest płatność ryczałtowa.

Często zdarza się, że duże firmy w celu rozszerzenia swojej działalności korzystają z usług małych firm lub osób fizycznych. Ten rodzaj współpracy przynosi obopólne korzyści. Znaczeniem stosunku jest przeniesienie przez partnera, zwanego w warunkach rynkowych franczyzodawcą, prawa do korzystania z jego technologii, usług, produktów i znaku towarowego na młodszego partnera. Jednocześnie pomiędzy partnerami sporządzana jest umowa o współpracy. Umowa ta przewiduje *ryczałt* (jednorazową opłatę wstępną), który młodszy partner płaci franczyzodawcy za świadczone mu usługi.

W każdym indywidualnym przypadku składka ryczałtowa jest obliczana inaczej, gdyż w żadnym nie ustalono dla niej konkretnych limitów dokument państwowy. Zaliczka jest zawsze opisana w umowie o współpracy.

Jednorazowa *płatność ryczałtowa* jest stosowana dość rzadko. Stosowane jest głównie w przypadkach, gdy nieznany na rynku młodszy partner budzi wątpliwości, czy uda mu się skomercjalizować i z sukcesem wypuścić opracowanie. Ryczałt stosuje się w przypadku trudności w kontroli produktów wydanych na licencji. W takim przypadku franczyzodawca może nie otrzymać danych niezbędnych do obliczeń.

W większości przypadków ryczałt nie jest pojedynczą wpłatą, ale regularną zaliczką. Z reguły opłata ryczałtowa wynosi 10-20% ceny licencji.

Opłata ryczałtowa jest jednocześnie podatkiem ryczałtowym, zwanym czasem także podatkiem ryczałtowym. Jest to opłata stała i pobierana według stawek niezależnych od zmiennych ekonomicznych. Należy zaznaczyć, że *podatek ryczałtowy* można zaliczyć do kosztu stałego, gdyż nie jest on zależny od wielkości produkcji.

Płatność ryczałtowa i księgowanie

Zmiana i wprowadzenie wysokości założonego kapitału – co ma odzwierciedlenie w procesie świadczenia usług przez franczyzodawcę. Kapitał zakładowy wnosi młodszy wspólnik. Świadcząc usługi, franczyzodawca odzwierciedla przepływ transakcji, wkład w kapitał. Ruchowi okablowania towarzyszą dokumenty. Franczyzodawca uwzględnia przepływ kapitału podczas świadczenia uzgodnionych usług.

Obecnie najpopularniejszym i najbardziej opłacalnym sposobem na budowanie biznesu jest otwarcie firmy poprzez zakup franczyzy. Biznesmen wraz z nim otrzymuje niską cenę zakupu towaru dla swojej firmy, przeszkolony personel przez doświadczonych franczyzodawców, stałe wsparcie oraz rozpoznawalny rodzaj usługi lub marki. Wystarczająca kwota płatności ryczałtowej i tantiem przyczyni się do pomyślnej realizacji biznesu.

Kupując franczyzę, młodszy partner ponosi określony koszt, przy czym znaczną część wkładu stanowi wkład ryczałtowy. Płatność ryczałtowa dokonywana jest jednorazowo, można ją uiścić w ratach lub jednorazowo. Najczęściej licencjodawcy żądają jak najszybszej zapłaty.

Pojęcie tantiem odnosi się do innych płatności. Płatności te musi dokonać młodszy partner, który zakupił franczyzę. Opłata licencyjna może mieć formę stałej kwoty uzgodnionej w umowie lub procentu zysków młodszego partnera. Dla udane działania nowi partnerzy biznesowi wybierają najczęściej optymalny rozmiar tantiemy są korzystne dla każdego z nich. Jeśli kwota tantiem zostanie zawyżona, wówczas rentowność franczyzy zostanie zaniżona, co może prowadzić do utraty sensu biznesu. Aby rozpocząć działalność gospodarczą, kupując franczyzę, należy zwrócić uwagę na *opłatę ryczałtową i miesięczne tantiemy*, aby ustalić, czy franczyza jest opłacalna, czy nie i czy warto od niej rozpoczynać działalność.

Stawka tantiem

Jeżeli opłata ryczałtowa jest ustalana przez franczyzodawcę, wówczas opłata licencyjna wynosi określoną stawkę. *Stawka tantiem* to określona wysokość wynagrodzenia przysługującego właścicielowi za korzystanie z jego praw autorskich. Oznacza to, że młodszy partner w ramach umowy płaci za znak towarowy, markę i nazwę, pod którą działa niezależny biznes i uzyskuje z tego tytułu dochód. Należy zaznaczyć, że cena tantiem obejmuje kampanie reklamowe, koszty marketingu, szkolenia personelu oraz zamieszczenie informacji na stronie internetowej franczyzodawcy lub firmy.

Istnieją trzy główne typy obliczeń tantiem:

- Procent na znaczek. Ten typ tantiemy są często stosowane w przypadkach, gdy sklep ma różne poziomy znaczników na produkcie.

- Naprawiono obliczenia. Płatność stała, to zależy od umowy. Przydzielona kwota uzależniona jest od powierzchni budynku, liczby obsługiwanych klientów oraz kosztu usług franczyzodawcy. Z tego rodzaju tantiem korzystają najczęściej firmy, którym trudno jest dokładnie obliczyć wysokość przychodów.

- Procent obrotu firmy. Dziś ten typ rodziny królewskiej jest najpowszechniejszy. Młodszy partner płaci franczyzodawcy określony procent obrotu, co zostało wcześniej uzgodnione w dokumentach.

*Franczyza tantiem* to zapłata na rzecz młodszego partnera za majątek lub know-how technologiczne przekazane mu przez franczyzodawcę. Zapłata dokonywana jest za uzyskanie prawa do korzystania z niektórych przedmiotów chronionych prawem autorskim lub patentami. W franczyzie otrzymano tantiemy największa dystrybucja. W takim przypadku wynagrodzenie pobierane jest z tytułu posiadania przez młodszego wspólnika prawa do używania znaków towarowych, logo, haseł identyfikujących konkretną firmę. Tym samym młodszy partner pracujący pod cudzym nazwiskiem pozyskuje dodatkowych klientów, bez konieczności wydawania pieniędzy na rozwój i tworzenie własnej marki.

W zależności od warunków umowy młodszy partner musi płacić tantiemy według jednego z trzech powszechnie akceptowanych schematów:

- Naprawiono tantiemy.

- Procent na znaczek.

- Procent obrotu.