Fuzje i przejęcia spółek. Jakie istnieją metody i formaty procesu. Jakie są najczęstsze wady dokonywania transakcji?

Przeczytaj także

Fuzje i przejęcia - Ten klasa procesów ekonomicznych konsolidacji biznesu i kapitału, zachodzących na poziomie makro- i mikroekonomicznym, w wyniku których na rynku pojawiają się większe organizacje zamiast kilku mniejszych.

Fuzja jest połączenie przedsiębiorstw dwóch lub więcej podmiotów gospodarczych, w wyniku którego powstaje nowa, zjednoczona jednostka gospodarcza.

Połącz formularze - Ten fuzja przedsiębiorstw, w którym połączyły się firmy przestają istnieć samodzielnie jako osoba prawna. osoba fizyczna i podatnik. Nowy organizacja przejmuje pod swój własny i bezpośredni zarząd wszystkie aktywa i pasywa wobec klientów spółek - swoje składniki, po czym te ostatnie kwitną.

Połączenie aktywa- Ten fuzja przedsiębiorstw przy przekazaniu przez właścicieli spółek uczestniczących wkładu w prawa kontroli nad ich spółkami oraz zachowaniu działalności i formy prawnej tych ostatnich, wkładem w tym przypadku mogą być jedynie prawa kontroli nad organizacją.

Przystąpienie- w tym przypadku jedna z łączących się spółek kontynuuje działalność, pozostałe tracą niezależność i przestają istnieć, druga wstępuje we wszystkie prawa i obowiązki likwidowanych spółek.

Absorpcja jest transakcję zawieraną w celu ustanowienia kontroli firma gospodarcza i realizowany poprzez przejęcie ponad 30% kapitał zakładowy(udziały, udziały itp.) przejmowanej organizacji, przy zachowaniu niezależności prawnej spółki.

Klasyfikacja głównych rodzajów fuzji i przejęć spółek

W zależności od charakteru integracji przedsiębiorstw wyróżnia się następujące typy:

Połączenie poziome spółki. To nic innego jak połączenie dwóch firm oferujących te same produkty. Korzyści są widoczne gołym okiem: możliwości rozwoju rosną, maleją itp.

Połączenie pionowe przedsiębiorstwa to połączenie kilku przedsiębiorstw, z których jedna jest dostawcą surowców dla drugiej. Wtedy podaż produktów gwałtownie maleje, a zyski gwałtownie rosną.

Fuzje rodzajowe (równoległe) to połączenie przedsiębiorstw firm produkujących powiązane ze sobą dobra. Na przykład firma produkująca aparaty fotograficzne łączy się z firmą produkującą klisze fotograficzne.

Połączenia konglomeratowe (okrężne) to połączenie przedsiębiorstw firm, które nie są ze sobą powiązane żadnymi stosunkami produkcyjnymi lub sprzedażowymi, to znaczy fuzja tego typu jest połączeniem organizacji w jednej branży z firmą w innej przemysł, który nie jest ani dostawcą, ani konsumentem, ani konkurentem.

Reorganizacja to połączenie przedsiębiorstw spółek uczestniczących w różne obszary biznes.

Według szacunków analitycznych rocznie na świecie zawieranych jest około piętnastu tysięcy transakcji M&A. Stany Zjednoczone zajmują czołową pozycję pod względem kwot i wolumenów transakcji. Powody oczywiste: dziś gospodarka amerykańska przeżywa być może najkorzystniejsze (dla ten moment sytuacja ulega pogorszeniu w związku z załamaniem gospodarczym). Inteligentni ludzie inwestują wszystkie swoje wolne pieniądze w biznes. Logiczne jest, że inwestorzy dążą do zachowania i stabilizacji tego, co natychmiastowe kontrola za korzystanie ze swoich finansów. Najlepsza opcja Osiąga się to poprzez bezpośredni udział w zarządzaniu organizacją. Dlatego jedną z możliwości jest połączenie spółek inwestor Zarządzaj swoim kapitał osobiście.

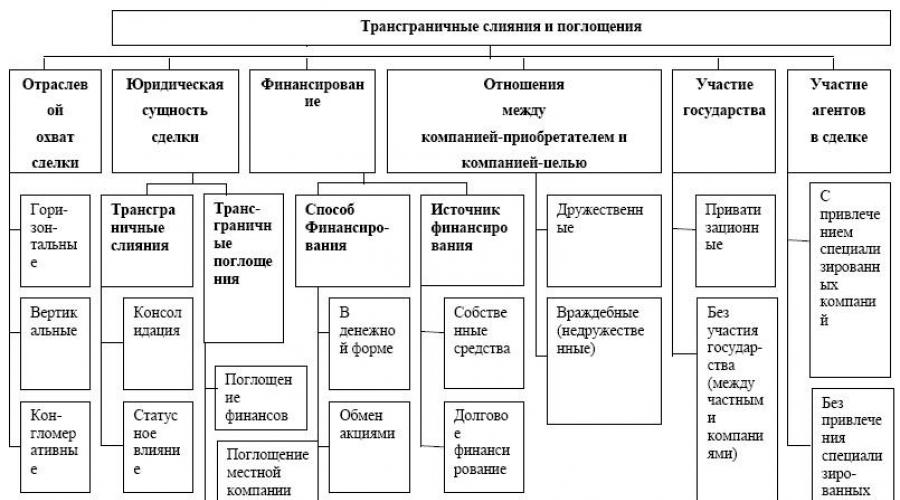

Geograficznie porozumienie Można podzielić na:

lokalny

regionalny

krajowy

międzynarodowy

transnarodowy (z udziałem w transakcjach korporacji ponadnarodowych).

W zależności od stosunku kadry zarządzającej spółką do transakcji fuzji lub przejęcia można wyróżnić:

przyjazny

wrogi

Ze względu na narodowość możemy wyróżnić:

wewnętrzny umowy(to znaczy występujące w jednym stanie)

eksport (przeniesienie uprawnień kontrolnych przez uczestników zagranicznych). rynek)

importowany (przejęcie kontroli nad spółką za granicą)

mieszane (z udziałem ponadnarodowych korporacje lub firmy z aktywa w kilku różnych stanach).

![]()

Motywy transakcji

Od końca lat 80. XX w. powszechnie znana stała się „teoria pychy” Richarda Rolla, według której przejęcia przedsiębiorstw często tłumaczy się działaniami nabywców przekonanych o słuszności wszystkich swoich działań i nienagannej przewidywalności. W rezultacie płacą zbyt wysoką cenę za osiągnięcie swoich celów.

Teoria kosztów agencji koncentruje się na konflikcie interesów właścicieli i menedżerów, który występuje oczywiście nie tylko w przypadku fuzji i przejęć. Obecność własnych interesów może powodować szczególne motywy fuzji i przejęć wśród kadry zarządzającej, które są sprzeczne z interesami właścicieli i nie są związane z wykonalnością ekonomiczną.

Można wyróżnić następujące główne motywy fuzji i przejęć spółek:

chęć wzrostu

efekt synergistyczny (czyli komplementarne działanie aktywów dwóch lub więcej spółek, którego łączny wynik znacznie przewyższa sumę skutków poszczególnych działań tych spółek. Jedną z zachęt do połączenia może być wykorzystanie korzyści skali w produkcji. Jest to szczególny przypadek efektu synergii.)

„niedoszacowanie” pod względem finansowym przejmowanej organizacji rynek

motywy osobiste menedżerowie

podnoszenie jakości zarządzania

motyw monopolistyczny

motywem do wykazania optymistycznych wyników finansowych w krótkim okresie okres

Akwizycja może zostać wykorzystana przez dużą organizację w celu uzupełnienia jej oferty produktowej, jako skuteczniejsza alternatywa niż budowanie nowego biznesu.

Wpływ na gospodarkę

Wielu ekonomistów twierdzi, że fuzje i przejęcia są powszechnym zjawiskiem w gospodarkach rynkowych i że rotacja własności jest konieczna, aby utrzymać efektywność i zapobiec stagnacji. Inna część menedżerów uważa, że fuzje i przejęcia „zabijają” uczciwość konkurs i nie prowadzą do rozwoju gospodarka narodowa, ponieważ niszczą stabilność i zaufanie w przyszłość, kierując zasoby na obronę. Istnieją sprzeczne opinie na ten temat:

Lee Iacocca w swojej książce „Kariera menedżer» potępia fuzje i przejęcia, ale spokojnie postrzega tworzenie supergrup jako alternatywę MAMA

Jurij Borysow w swojej książce „Russian M&A Games” opisał historię redystrybucji własności w Federacji Rosyjskiej i tworzenia prywatnych gigantycznych firm po prywatyzacji w drodze fuzji, przejęć i siłowych najazdów jako naturalny proces proces.

Jurij Ignatiszyn w książce „Fuzje i przejęcia: strategia, taktyka, finanse” analizuje koncesje MAMA jako jedno z narzędzi strategii rozwoju firmy, które użyte właściwie i rozważnie może dać efekt synergiczny.

Umowy z zakresu fuzji i przejęć pozwalają firmom na rozwój – zamiast powoli uruchamiać i promować nową branżę od podstaw, znacznie łatwiej jest pozyskać gotowy projekt, który ma w tym zakresie pomyślne doświadczenie. W tym przeglądzie omówimy sposób, w jaki dochodzi do fuzji i przejęć.

Od początku lat 90-tych ubiegłego wieku aktywnie rosną obroty akcjami na wiodących giełdach. Według amerykańskich ekspertów dwie trzecie tego obrotu wynika z działalności korporacje w zakresie fuzji i przejęć.

Połączenie korporacji może nastąpić za zgodą, po złożeniu oficjalnej oferty nabycia spółki, przy czym spółka przejmująca musi opublikować ogłoszenia o nabyciu pakietu kontrolnego (a czasami wszystkich akcji korporacji znajdujących się w obrocie na giełdzie) .

Schemat proces Połączenie przebiega w następujący sposób: nabycie udziałów przez spółkę przejmującą następuje kosztem dodatkowo wyemitowanych udziałów, które przechodzą na dotychczasowych akcjonariuszy. Tym samym akcjonariusze przejmowanej organizacji stają się współwłaścicielami spółki przejmowanej. Podkreślić należy, że kontroluje procesy fuzji i przejęć. Na przykład w USA, Anglia w przypadku przejęcia inwestorzy 5% akcji jednej organizacji finansowej, która dokonuje tej transakcji, musi zgłosić to Komisji, odpowiedniej giełdzie i firmie, której papiery wartościowe są kupowane. Warto poznać metody zabezpieczenia korporacji przed przejęciami: „złote spadochrony”, „trujące pigułki”, obrona Peck-Mana („ najlepszą ochronę- atak").

Należy zwrócić uwagę na fakt, że dotychczasowe negatywne podejście do fuzji i przejęć ulega zmianie lepsza strona. Szerzy się pogląd, że absorpcja może być efektywna dzięki zastosowaniu nowych technologii (opracowań). Jest to korzystne dla akcjonariuszy, gdy jest nowoczesne struktury produkcyjne, A Giełda Papierów Wartościowych przyjmuje nowe udziały, następuje tzw. efekt synergiczny (2 + 2 = 5). Nie zapominajcie o tym także po fuzji nowa organizacja otrzymuje.

Musisz wiedzieć o nowych instrumentach finansowych, które pojawiły się na rynku finansowym w związku z przejęciami. W USA- "obligacji śmieciowych; nich pod koniec lat 70. zaczął wydawać małe, ale szybko rozwijające się organizacje w celu utworzenia funduszy akwizycyjnych. Z oczywistych powodów ich nie przyjął, ale stopniowo obligacje te zamieniły się w obligacje wysoce płynne papiery wartościowe które przynoszą wysokie dochody. Ale w latach 80. okazało się być słabe strony tego instrumentu finansowego, co prowadzi do wzrostu zobowiązań i pogorszenia wskaźnika zadłużenia, wzrostu płatności odsetek od długu. Załamanie gospodarcze Rok 1989 tylko nasilił te procesy. W banku przeprowadzającym transakcje tymi obligacjami wykryto naruszenia i oszustwa; straciły i gwałtownie straciły na wartości. Jak myślisz, kto najbardziej ucierpiał na wprowadzeniu tych instrumentów finansowych? Na początku 1989 r. 30% obligacji śmieciowych znajdowało się w posiadaniu zakładów ubezpieczeń, 30% funduszy inwestycyjnych, a 15% funduszy emerytalnych. Ostatecznie środki i dochód Jak zwykle stracili na nich drobni inwestorzy – deponenci oraz uczestnicy wspomnianych funduszy i spółek.

Interesująca jest procedura emisji gotówkowej akcji związana z prywatyzacja spółki państwowe. Trzeba wiedzieć, że w krajach, w których gospodarka rynkowa się kończy prywatyzacja własności państwowej, która prowadzona była przez 15 lat. Miała następujące cele: deregulację gospodarki, likwidację państwa monopoliści w obszarach infrastruktury oraz tworzenia mobilnych i mniej kapitałochłonnych przedsiębiorstw, poszerzania kręgu akcjonariuszy itp.

W Brytania Rząd przeprowadził prywatyzację największych spółek państwowych (British Petroleum, British Telecom itp.) poprzez otwartą sprzedaż posiadanych pakietów kontrolnych. Akcje sprzedawano po cenie 4-5 razy wyższej od wartości nominalnej, w ratach nie tylko na Londyńskiej Giełdzie Papierów Wartościowych Giełda Papierów Wartościowych oraz na innych giełdach światowych. Wzrosła liczba akcjonariuszy, więc w British Petroleum jest 2,3 miliona osób. Rząd jednak nie utracił całkowicie kontroli nad dawnym majątkiem, gdyż jeden pref o wartości nominalnej 1 f. Sztuka. posiada szczególne uprawnienia i należy do inwestora nominalnego – Ministerstwa Finansów. Akcja ta nazywana jest w literaturze finansowej „złotą”; daje właścicielowi prawo zawetowania decyzji zgromadzenia wspólników w wielu ważnych kwestiach.

Kupiłem pług Scheringa za 46 dolarów

MTN kupiło Bharti za 23 dolary

Największą transakcją z udziałem rosyjskiej firmy jest fuzja z Kyivstar ( cena tę ostatnią szacuje się na około 6 miliardów dolarów). Inne ważne umowy w tym roku to sfinalizowanie umowy o przejęciu kontroli nad RussNieft (szacowana na 3,1 mld USD) oraz nabycie mniejszościowego pakietu akcji NOVATEK (szacowana na 2 mld USD).

Koncesje Pfizera I Merckłącznie ponad 100 miliardów dolarów, ponieważ rynek narkotykowy najmniej ucierpiał kryzys finansowy i udało się utrzymać stabilne przepływy finansowe.

Rosyjski rynek fuzji i przejęć

Rosyjski rynek fuzji i przejęć, podążając za światowym trendem, nabiera tempa. Sprzyjają temu przesłanki makroekonomiczne, zwiększone zainteresowanie firm zagranicznych rynkiem rosyjskim, dostępność finansowania transakcji ze strony organizacji bankowych oraz polityka rządu mająca na celu poprawę klimatu inwestycyjnego – w szczególności tworzenie funduszy inwestycji bezpośrednich w ramach funduszy publicznych -spółki prywatne.

Globalny wolumen fuzji i przejęć wzrósł wartościowo z 54 bln RUB w 2009 r. do 72 bln RUB w 2010 r., a ilościowo liczba ogłoszonych transakcji wzrosła z 10 083 do 12 378.

Analiza fuzji i przejęć w Federacja Rosyjska w dynamice 2005-2010 pokazuje, że rynek powrócił już niemal do poziomu sprzed kryzysu z 2007 roku, co pozwala na optymistyczne prognozy na lata 2011-2012. Ożywienie w finansach przedsiębiorstw, a w szczególności w obszarze fuzji i przejęć wiąże się ze wzrostem ceny na gazie i surowcach, a także z pozytywnymi prognozami wzrostu gospodarczego Federacja Rosyjska na lata 2011-2012

Oprócz przesłanek makroekonomicznych należy również zwrócić uwagę na szereg czynników charakterystycznych dla rosyjskiego rynku fuzji i przejęć, które będą stymulować rozwój rynku w dającej się przewidzieć przyszłości:

Znaczna część przedsiębiorstw na świecie, a zwłaszcza w Federacji Rosyjskiej, posiada duże rezerwy środków pieniężnych zgromadzone w czasie kryzysu. Wraz z stabilizacją sytuacji organizacje zaczęły wykorzystywać rezerwy finansowe na fuzje i przejęcia, wykup akcji i wypłatę dywidend;

Poszukiwanie i przejmowanie aktywów naftowych, gazowych i węglowych w Federacji Rosyjskiej przez zagraniczne spółki państwowe z Chińskiej Republiki Ludowej i Indii;

Zbycie aktywów niezwiązanych z podstawową działalnością przed wdrożeniem w celu zwiększenia wartości rynkowej przedsiębiorstwa (np. obroty aktywa non-core w 2010 roku realizowały takie spółki jak Gazprombank i SUEK);

Działalność państwowych funduszy inwestycji bezpośrednich, a także tworzenie nowych funduszy z udziałem zarówno kapitału państwowego, jak i prywatnego (np. utworzenie funduszy inwestycji bezpośrednich zapowiadały Wnieszekonombank, Sbierbank, Credit Swiss itp.);

Oczekuje się tego w sektorze bankowym ze względu na zacieśnienie kontroli nad działalnością bankową przez regulatorów.

Rosja: wyniki 2010 roku

Po kryzysie finansowym w Federacji Rosyjskiej spadek liczby transakcji nie był tak gwałtowny, jak np. w USA, ale mimo to okres Lata 2009-2010 charakteryzują się znacznym skurczeniem rynku i zaniżeniem wyceny aktywów.

W 2010 roku rosyjskie organizacje zaczęły znacząco rozszerzać swoją obecność poza Federacją Rosyjską i uczestniczyć w międzynarodowych fuzjach i przejęciach, przejmując zagraniczne aktywa. W 2011 roku zauważalny był także wzrost inwestycji krajowych ze strony rosyjskich spółek państwowych, w tym aktywny udział w rosyjskich spółkach VTB Capital, aktywne inwestycja„Kapitał Sbierbanku” i wsparcie inwestycyjne polityki rozwoju państwa zaawansowana technologia w Federacji Rosyjskiej od OJSC Rusnano.

W Federacji Rosyjskiej liczba umów ogłoszonych w 2010 roku wyniosła 213, w porównaniu z 165 w roku poprzednim. Wzrosła także łączna wartość umów – z 818 miliardów rubli. w 2009 r. do 2388 miliardów rubli. w 2010 roku.

W ciągu 2010 roku zawarto 47 umów, których wartość wahała się od 675 mln RUB do 4 500 mln RUB, przy czym warunki 99 umów nie zostały ujawnione. Liczba dużych transakcji o wartości ponad 22,5 miliarda rubli. w 2010 r. zbliżyła się do tej samej wartości w 2007 r. (26 w porównaniu z 30). Liczba nieujawnionych transakcji jest znacznie wyższa niż na rynkach Europy Zachodniej; operatorzy rynku fuzji i przejęć w Rosji są generalnie zamknięci. Jeśli spojrzymy na sektorowe rozbicie transakcji, zauważymy, że koncesje dominowały głównie w sektorach energetycznym i wydobywczym. przemysł, a także w przemyśle chemicznym, telekomunikacji i sektorze dóbr konsumpcyjnych.

Aktywność na rynku fuzji i przejęć firm, których jest pod dostatkiem, stopniowo nabiera tempa. Jednak większość rosyjskich spekulantów radzi sobie z tym inaczej niż na Zachodzie. Do głównych powodów należy struktura własności Firmy rosyjskie i aspekt polityczny. Duże korporacje w Federacji Rosyjskiej nie są w pełni publiczne, należą albo do kilku właścicieli, albo do państwa, natomiast wypłata dywidendy jest narzędziem stosowanym przede wszystkim w spółkach publicznych. Ponadto kwestia fuzji i przejęć dla największych firm ma charakter przede wszystkim polityczny; wymaga zgody Najwyższy poziom, co ogranicza aktywność M&A w sektorze realnym.

Rynek fuzji i przejęć w 2011 roku

W marcu specjaliści z eksperckiej grupy analitycznej M&A Intelligence odnotowali zauważalny skok charakterystyki wartościowej rosyjskiego rynku fuzji i przejęć, który wykazał wzrost o 95,0% w porównaniu do poprzedniego miesiąca i o 93,1% w porównaniu z marcem 2010 roku – do 110 miliardów rubli. Pierwszy miesiąc wiosny również pokazał wzrost ilościowy – do 24 transakcji. Tym samym zauważalnie wzrosła średnia wartość transakcji w trzecim miesiącu roku – do 5 miliardów rubli.

Wynik marcowy nie mógł nie mieć zauważalnego wpływu na wynik kwartalny: 232 mld RUB. na kwotę 60 transakcji, co zwiększa średnią wartość umowy w pierwszym kwartale o kwotę 4 miliardów rubli. Jest to dość porównywalne ze wskaźnikiem za ten sam okres roku poprzedniego i sprzedażą wzrost z tego wychodzi. Tak więc w okresie styczeń-marzec 2010 r. rynek pokazał 200 miliardów rubli. Na podstawie wyników 54 transakcji średnia wartość kontraktu wyniosła 4 miliardy rubli.

Uzyskane wyniki pozwalają stwierdzić, że na rosyjskim rynku fuzji i przejęć można zaobserwować względny wzrost aktywności. Jednak zjawisko to rozwija się w wolnym tempie i jest to zakładane gwałtowny wzrost rynku w nadchodzących miesiącach w oparciu o istniejące trendy jest przedwczesne.

Największą transakcją marcową, zdaniem ekspertów z grupy M&A Intelligence, był zakup przez holding uranowy Atomredmetzoloto (ARMZ) australijskiej spółki Mantra Resources, którego cenę zakupu obniżono o 14,1%, do 6,87 australijskiej waluty krajowej za udział. Rosyjska spółka jest gotowa zapłacić 923,8 mln za 100% akcji Mantry. dolarów australijskich(28 miliardów rubli). Kolejne 0,15 waluty AUD Sama Mantra zapłaci swoim akcjonariuszom za akcję w formie dywidendy pieniężnej. Ogólnie rzecz biorąc, gazeta zapłaci 7,02 dolara australijskiego, 12,3% mniej niż oczekiwano.

Na drugim miejscu w rankingu M&A znalazło się przejęcie grupy Macromir przez Grupę Fort. Strony nie ujawniły kwoty porozumienia, jednak według ekspertów jest to około 14 miliardów rubli. Makromir specjalizuje się w budowie centrów handlowo-rozrywkowych, które po uruchomieniu pozostają własnością firmy i są prowadzone samodzielnie. Wszystkie obiekty handlowe organizacji znajdują się w Petersburgu.

Naszym zdaniem, rynek rosyjski będzie w dalszym ciągu konsolidował się w sektorach energetycznym i wydobywczym, a także w sektorze telekomunikacyjnym, z możliwością ciekawych ustępstw w sektorach usług finansowych i konsumenckich, a także w branży farmaceutycznej i rolnictwie. Ciekawe umowy przygotowywane są także w branży usług naftowych: oczekuje się, że w 2011 roku duże koncerny naftowe, zwłaszcza Nieftyanja i Basznieft’, będą kontynuować sprzedaż swoich aktywów usługowych. Zagraniczny spekulanci nie przestanie ekspansji na rynek poprzez przejmowanie rosyjskich aktywów.

Większość transakcji fuzji i przejęć (M&A) w Federacji Rosyjskiej przeprowadzana jest w formie przeniesienia własności dużych pakietów akcji (udziałów w kapitale zakładowym) organizacji. Każda taka transakcja jest obarczona ryzykiem kupujący, które nie stają się bardziej przejrzyste, nawet jeśli organizacja przygotowała się wcześniej do sprzedaży.

Przygotowanie firmy przed sprzedażą ułatwia pracę prawnikom kupujący weryfikacja prawna (due diligence), ale nie gwarantuje, że organizacja nie ma „szkieletów w szafie” Przy opracowywaniu warunków transakcji M&A z reguły istnieje konieczność uzyskania gwarancji od sprzedawcy co do stanu sprawy i majątek spółki wydzielonej.

Proces formułowania gwarancje Kupujący warunkowo przechodzi przez kilka etapów.

Zdefiniowanie grupy podmiotów związanych z przejęciem ryzyko, których z tego czy innego powodu nie można usunąć spośród głównych ryzyko Za nabywcę firmy uważa się zazwyczaj:

niezadeklarowane sprzedawca zobowiązania pozabilansowe (na przykład rachunki);

nierzetelność sprawozdań finansowych - możliwość dochodzenia roszczeń przez osoby trzecie w związku z naruszeniem przez spółkę jej zobowiązań w okresie poprzedzającym zakup;

możliwość występowania z roszczeniami organów regulacyjnych z tytułu naruszeń przez organizację obowiązkowych norm prawnych w przeszłości;

problemy z potwierdzeniem praw do majątku organizacji;

inne ryzyka związane ze specyfiką przejmowanego biznesu.

Na podstawie wyników kontroli prawnej przed sprzedażą strony muszą osiągnąć pewność co do tego, co gwarancje może zostać dostarczony przez kupującego.

Ustalenie skutków naruszenia gwarancji.

W przypadku naruszenia sprzedawca określone gwarancje mogą obejmować:

zakończenie transakcji i odzyskanie odszkodowania;

obniżenie ceny zakupu proporcjonalnie do naruszenia;

inne konsekwencje.

NA ostatni etap strony muszą sformułować gwarancje i uzgodnić ich treść. To, jak prawidłowo zostanie to zrobione, zadecyduje o możliwości ochrony interesów kupującego w sądzie.

Jak pokazano Rosyjska praktyka Transakcje M&A to właśnie na tym etapie często popełniane są poważne błędy, przenoszące gwarancje z istotnych warunków umowy na prawnie niezabezpieczone oświadczenia sprzedającego. Analiza prawa i praktyki arbitrażowej prowadzi do wniosku, że gwarancje sprzedającego nie mogą mieć charakteru dosłownego zawarte w tekście umowy (np. w formularzu „zapewnia prawidłowość raportowania spółki”). Wymaga to bardziej ostrożnego podejścia do ustalania warunków koncesji i stosowania środków prawnych, za pomocą których organizacja mogłaby chronić swoje interesy.

Fuzje i przejęcia są

Badając praktykę transakcji M&A w Federacji Rosyjskiej można zauważyć, że uczestnicy transakcji rozumieją termin „” na różne sposoby. Niektórzy łączą obowiązki gwarancyjne sprzedawcy z jego obowiązkiem przeniesienia udziałów „dobrej jakości” przez analogię do przeniesienia rzeczy. Kryteria „jakości” akcji ustalane są w umowie poprzez wyszczególnienie warunków, jakie spółka musi w danym momencie spełnić obroty.

Inni uważają gwarancję sprzedającego za rodzaj gwarancji na sprzedawaną spółkę, niezwiązany bezpośrednio ze zbyciem udziałów.

Źródła

Wikipedia — wolna encyklopedia, WikiPedia

pravoresurs.ru - Zasoby prawne

autofinances.ru - Wiadomości finansowe

Fuzje i przejęcia ( Fuzje & Przejęcia, Fuzje i przejęciaS) oznaczają transakcje, które wraz z przeniesieniem praw własności implikują przede wszystkim zmianę kontroli nad przedsiębiorstwem (Zbiorowy Kontrola) . W związku z tym nabycie małoletnich, m.in. nastawione wyłącznie na uzyskiwanie dochodów spekulacyjnych, nie mają do nich zastosowania udziały osób fizycznych i/lub inwestorów instytucjonalnych (inwestycje portfelowe).

Pojęcie absorpcji ( Nabytek) obejmuje przejęcie całego przedsiębiorstwa, jego poszczególnych części, a także strategiczne uczestnictwo w kapitale (inwestycja bezpośrednia). Połącz ( Fuzje) z kolei oznacza coś specjalnego forma wchłaniania, w którym spółka przejmowana zostaje pozbawiona samodzielności prawnej. Często przejęcie określa się jako przejęcie ( Przejąć), które można przeprowadzić przy wsparciu kierownictwa spółki przejmowanej ( Przyjazny Przejąć) lub wbrew jego wyrażonej woli ( Wrogi Przejąć). W przypadku, gdy w trakcie fuzji obydwa uczestniczące przedsiębiorstwa tracą samodzielność prawną i stają się częścią nowej spółki, często mówi się o konsolidacji.

W w szerokim znaczeniu fuzje i przejęcia oznaczają także tworzenie aliansów strategicznych z innymi firmami oraz separację aktywów ( Zbycia). Najczęściej alianse strategiczne powstają w oparciu o wzajemny udział w kapitale lub poprzez zakładanie wspólnych przedsięwzięć ( Wspólne przedsięwzięcia) poprzez wniesienie wkładów do wspólnej spółki zależnej. Najpopularniejszą formą zbycia jest sprzedaż istniejącego majątku Spółka zależna inna firma. Czasami część przedsiębiorstwa wyodrębnia się oddzielnie jako samodzielna spółka („spin-off”), a udziały w nim są proporcjonalnie rozdzielane pomiędzy akcjonariuszy spółki dominującej ( Kręcić się- Wyłączony). Jeśli jednocześnie mówimy o o likwidacji całego przedsiębiorstwa-matki, mówią o fragmentacji ( Podział- W górę). Możliwe jest także prawne wydzielenie części przedsiębiorstwa w drodze zamiany akcjonariuszy spółki dominującej wraz z ich udziałami na akcje nowej spółki ( Podział- Wyłączony). W takim przypadku spółka dominująca może sprzedać udziały spółki wydzielonej osobie trzeciej i w ten sposób uzyskać dodatkowy kapitał ( SłusznośćRzeźbić-Na zewnątrz).

Zakup spółki najczęściej następuje poprzez zakup udziałów ( Udział Umowa), które są oferowane w obrocie giełdowym lub pozagiełdowym. Przy nabyciu prawnie zależnych udziałów, alternatywą jest przeniesienie odpowiednich składników majątku ( Zaleta Umowa). W przeciwieństwie do Share Deal, w przypadku Asset Deal istnieje pewna możliwość przeprowadzenia transakcji bez jej zgody walne zgromadzenie akcjonariusze.

Obecnie znaczna część dużych fuzji i przejęć ma charakter międzynarodowy i dlatego często przeprowadzana jest zgodnie z międzynarodowymi, głównie anglosaskimi zwyczajami. Przyjrzyjmy się najważniejszym z nich.

Organizacja transakcji

Stosowany przy fuzjach i przejęciach różne drogi oceny przedsiębiorstw, których treść jest szczegółowo opisana w odpowiedniej literaturze. Ponieważ jednak często nie są dostępne wszystkie informacje niezbędne i wiarygodne do oceny wartości przedsiębiorstwa, oszacowanie wartości przedsiębiorstwa ostatecznie staje się bardziej sztuką niż nauką (Garbage In - Garbage Out). W praktyce stosuje się równolegle kilka metod wyceny, a ich wyniki służą ustaleniu rzeczywistej wartości przedsiębiorstwa.

W krajach anglosaskich od dawna kluczowym elementem procesu przejęć jest Due Diligence, które pozwala potencjalnym nabywcom przeprowadzić analizę jakościową przejmowanej spółki.

W trakcie Due Diligence każdy zainteresowany zakupem otrzymuje dostęp do ujednoliconego zestawu danych. W szczególności w ramach Due Diligence co do zasady zapewniane są:

- ogólne informacje o firmie: wyciąg z rejestracji, statut, informacje o menadżerach, strukturze firmy, spółkach stowarzyszonych itp.

- informacje o stanie majątkowym i obowiązkach spółki: wykaz wszystkich składników majątku materialnego i niematerialnego, informacje o istniejących zobowiązaniach krótko-, średnio- i długoterminowych (ze wskazaniem dłużników i wierzycieli, stóp procentowych, warunków płatności), wzajemnych zobowiązań w spółce itp.

- sprawozdania finansowe: bilanse roczne i kwartalne, rachunki zysków i strat, raport biegłego rewidenta itp.

- istniejących porozumień z załogą i związkami zawodowymi w ramach prawo pracy, emerytury itp.

- inne zobowiązania i prawa umowne: umowy wewnątrz przedsiębiorstwa, umowy najmu, umowy z klientami i dostawcami itp.

- informacje o możliwych procesach prawnych (cywilnych, pracowniczych, podatkowych, administracyjnych itp.)

Kupujący często sprawdza wiarygodność informacji przekazanych w ramach Due Diligence, a także aktualność oczekiwanej ceny zakupu, przy zaangażowaniu różnych doradców.

Audytorzy i prawnicy zaangażowani w przejęcie spółki zazwyczaj zajmują się optymalizacją prawnych i podatkowych aspektów transakcji. Ważną, fundamentalną decyzją w tym zakresie jest wybór pomiędzy Share Deal i Asset Deal. Przy zakupie udziałów środowisko podatkowe przejmowanej spółki z reguły zostaje zachowane i dlatego możliwości optymalizacji jest mniej niż bezpośredni zakup części nieruchomości. Dzięki Asset Deal możliwe jest na przykład wyłączenie określonych nieruchomości i zobowiązań z transakcji, zmniejszając w ten sposób płatności podatkowe.

Jedną z zalet Share Deals jest to, że można wyłączyć kierownictwo spółki przejmowanej z bezpośredniego wpływu na zawarcie i realizację transakcji, a jednocześnie uniknąć wpływu istniejących konfliktów interesów pomiędzy właściciel i zarząd firmy. Do wrogich przejęć dochodzi zatem z reguły w formie Share Deals, gdyż są one skierowane bezpośrednio przeciwko interesom kadry zarządzającej. Jednocześnie istnieje niebezpieczeństwo, że pozostali akcjonariusze mniejszościowi mogą zakwestionować prawa kupującego, co komplikuje transakcję.

W USA finansowanie przejęć (zwłaszcza wrogich) często odbywa się poprzez lokowanie (sprzedaż) wysoce dochodowych cenne papiery (Prawie- Słuszność, Graty Obligacje), natomiast stopień zadłużenia przedsiębiorstwa znacznie wzrasta. Tak, jeden z znane metody finansowanie – Leveraged Buy Out (LBO) zmusza zarząd do podjęcia radykalnego programu restrukturyzacji spółki ( Restrukturyzacja), niezbędne do zapewnienia możliwości wywiązania się z zobowiązań związanych z wysokimi odsetkami poprzez zwiększenie rentowności prowadzonej działalności, a tym samym zapobieżenie ewentualnej upadłości spółki. Jednocześnie interesy pracowników, klientów i dostawców często są brane pod uwagę w mniejszym stopniu.

Fuzje i przejęcia stanowią obecnie jeden z kluczowych aspektów działalności firm inwestycyjnych oraz banków świadczących usługi doradcze i inne z zakresu finansów przedsiębiorstw.

Ponadto usługi w zakresie organizacji fuzji i przejęć świadczone są wraz z bankami inwestycyjnymi przez wyspecjalizowane działy banków uniwersalnych i firm doradczych, a także firmy prawne i specjalistyczne ( M& A- Butik). Reprezentują zazwyczaj interesy jednej ze stron i zapewniają wsparcie klientowi na każdym etapie procesu. Natomiast szereg firm (brokerów) pośredniczy pomiędzy zaangażowanymi stronami i z reguły otrzymuje wynagrodzenie od każdej ze stron. Ich wysiłki koncentrują się głównie na nawiązywaniu kontaktów i ograniczają się w większości przypadków do transakcji o niskiej wartości i charakterze lokalnym.

Ze względu na ograniczenia prawne dotyczące transakcji wykorzystujących informacje poufne, firmy i banki zmuszone są oddzielić działalność doradczą od własnej i pozostałej działalności na rynku. W rezultacie branża fuzji i przejęć rozwinęła własną, odrębną kulturę korporacyjną i branżową.

Profesjonalni konsultanci posiadają szczegółową wiedzę na temat krajowych i międzynarodowych zwyczajów dotyczących fuzji i przejęć, co pozwala im efektywniej organizować i realizować proces przejęć. Z reguły ich działalność obejmuje oprócz doradztwa strategicznego (w szczególności ustrukturyzowanie procesu przejęcia, ocenę wartości przedsiębiorstwa, zbieranie informacji o potencjalnych inwestorach, negocjacje, wsparcie informacyjne klientów), a także techniczną realizację transakcji .

Angażując konsultantów, zaangażowane strony starają się uniknąć niepotrzebnych opóźnień w transakcjach, niekorzystnych warunków umowy, ewentualnego ryzyka odpowiedzialności, a także problemów z integracją po zawarciu umowy, co ostatecznie pomaga maksymalizować/minimalizować cenę sprzedaży/ceny nabycia. Ponadto przejmowana spółka często angażuje konsultantów w celu przeprowadzenia działań ochronnych ( Anie Nalot) lub sprawdzić aktualność proponowanej ceny.

Wyspecjalizowane spółki z zakresu świadczenia usług fuzji i przejęć z reguły z powodzeniem funkcjonują na rynku ze względu na określoną specjalizację branżową lub regionalną, a także przy przeprowadzaniu transakcji średniej wielkości. Z kolei wyspecjalizowane departamenty uniwersalnych banków komercyjnych często świadczą podobne usługi klientom korporacyjnym jako jeden z elementów kompleksowej usługi.

Konsultanci pełnią rolę partnera zarządu spółki, wspierając ją w zarządzaniu procesem nabycia/sprzedaży przedsiębiorstwa, wykorzystując swoją ekspercką wiedzę dotyczącą technicznej realizacji transakcji oraz specyfiki branży.

Jakość konsultanta zależy od jego zdolności do decydowania najlepsze warunki realizacji transakcji. Niezbędna jest także tzw. kompetencja Zamknięcia, czyli tzw. umiejętność w decydującym momencie nakłonienia klienta do faktycznego przeprowadzenia transakcji. Skuteczna realizacja fuzji i przejęcia wymaga, oprócz kompetencji strategicznych i technicznej znajomości szczegółów procesu, także umiejętności pozyskania różnorodnych specjalistów (prawników, audytorów itp.) w celu optymalizacji prawnych i podatkowych aspektów transakcji.

Wybór konsultanta odbywa się poprzez staranną selekcję ( Uroda Konkurs). Każdy wnioskodawca co do zasady otrzymuje ujednolicony pakiet informacji o planowanej transakcji wraz z ofertą wprowadzenia firmy do udziału w konkursie. Ocena atrakcyjności konkretnej spółki jako doradcy w planowanej transakcji dokonywana jest w oparciu o omówienie następujących aspektów:

- Plan projektu: opis transakcji krok po kroku z podaniem terminów zakończenia poszczególnych etapów, udziału (zaangażowania) pracowników firmy oraz obecności na miejscu zespołu projektowego.

- Partner transakcji: wybór możliwych kandydatów do transakcji, możliwe motywy przejęcia i co za tym idzie sprzedaży, rejestracja procesu.

- Z specyfikę zespołu projektowego: skład i dostępność niezbędnego doświadczenia wśród pracowników (znajomość branży, umiejętność realizacji powierzonych zadań), rekomendacje ( Ścieżka Nagrywać), możliwość przyciągnięcia dodatkowych ekspertów (prawników, ekspertów od zarządzania itp.).

- Wysokość opłaty .

Sporządzenie umowy o świadczenie usługi doradcze przeprowadzane po otrzymaniu przez firmę odpowiednich instrukcji ( Zaręczyny List) do wzięcia udziału w transakcji.

Wynagrodzenie konsultanta składa się zazwyczaj z opłaty, której wysokość uzależniona jest od powodzenia transakcji („opłata za sukces”). Przykładowo dla spółek przejmowanych ustalany jest jako określony procent wpływów ze sprzedaży. Jeżeli transakcja ma stosunkowo niewielką wartość, z reguły ustalana jest minimalna opłata za jej pomyślną realizację ( Minimum Powodzenie Opłata). Firmy przejmujące często, angażując konsultantów, zapewniają zachęty finansowe do zapłacenia niższej ceny zakupu, takie jak procentowy zwrot różnicy pomiędzy maksymalną oczekiwaną ceną płatności a faktycznie zapłaconą ceną. Warto zauważyć, że skala Lehmana ( Lehmana), ustanawiając zasadę 5-4-3-2-1. Tym samym wysokość wynagrodzenia wynosi 5% za pierwszy milion, 4% za drugi milion, 3% za trzeci milion, 2% za czwarty milion i 1% za pozostałą część ceny nabycia. Obecnie zasada ta jest wykorzystywana przynajmniej jako punkt wyjścia w negocjacjach dotyczących opłat. Jednocześnie opłaty za duże transakcje na rynkach wschodzących ( Powstające Rynki) często wiąże się z wyższymi opłatami, podczas gdy mniejsze transakcje na dojrzałych rynkach mogą być wyceniane niżej.

Oprócz wielkości transakcji na wysokość wynagrodzenia wpływa szereg innych czynników, takich jak złożoność transakcji, przewidywany okres fuzji, reputacja konsultanta oraz ogólna rentowność projektu.

Oprócz opłaty określona jest wysokość zaliczki ( Wynajęcie Opłata), która jest naliczana na poczet prowizji po pomyślnym zakończeniu transakcji i również podlega zwrotowi dodatkowe wydatki(koszty podróży, koszty wsparcia informacyjnego itp.). W niektórych przypadkach ustalona jest wysokość odszkodowania (prowizji) w przypadku (wcześniejszej) odmowy realizacji projektu przez klienta lub stronę przeciwną (zwykle wynagrodzenie godzinowe).

Tworzenie wartości

Wzrost wartości spółki zakłada w dużej mierze istnienie zorientowanego na wartość zarządzania korporacyjnym portfelem inwestycyjnym, m.in. przy zakupie i sprzedaży zarówno aktywów materialnych, jak i niematerialnych. W związku z tym fuzje i przejęcia same w sobie nie są ostatecznym celem transformacji, są zawsze jedynie środkiem do celu.

Ocena proponowanej fuzji i przejęcia rozpoczyna się od szczegółowa analiza konkurencyjne środowisko. Jest produkowany albo przez nasz własny zespół projektowy, albo przy pomocy konsultanta.

Jednocześnie wzrost wartości przedsiębiorstwa, a także potencjalne zagrożenia jej zmniejszenia, znajdują się zarówno po aktywnej, jak i pasywnej stronie bilansu przedsiębiorstwa.

W szczególności w bilansie aktywów przedsiębiorstwa największe znaczenie mają następujące punkty i czynniki:

- Wielkość geograficzna i produktowa rynków (określana m.in. możliwością pojawienia się lub dostępności produktów substytucyjnych oraz stopniem substytucyjności, tj. cenową i krzyżową elastycznością popytu);

- Dojrzałość asortymentu i preferencje klientów;

- Potencjał konkurentów do poszerzania produktywności i asortymentu produktów (krótkoterminowa i długoterminowa elastyczność cenowa podaży), a także innych mocnych i słabych stron konkurencyjnych;

- Obecność barier wejścia na właściwym rynku;

- Warunki konkurencyjne i podażowe na rynkach czynników produkcji oraz koszty związane z barierami wyjścia z rynku;

- Ograniczenia legislacyjne i inne (w tym polityczne) działalności rynkowej przedsiębiorstwa (polityka konkurencji, interwencja administracyjna itp.).

Po stronie pasywów bilansu przedsiębiorstwa należy uwzględnić w szczególności następujące czynniki:

- Wpływ kosztów kapitału i możliwość zmiany struktury kapitału;

- Rentowność firmy i ryzyko jej upadłości;

- Przyszłe zobowiązania podatkowe;

- Zalety i wady stosowanych metod finansowania;

- Dostęp do rynków finansowych.

Ogólnie rzecz biorąc, przejęcia mogą opierać się zarówno na motywach ekonomicznych, jak i finansowych. Korzyści finansowe mogą pośrednio przyczynić się do obniżenia kosztów kapitału, zwiększenia przyszłych przepływów pieniężnych netto (Netto-Cash Flows) i wzrostu wartości firmy. Wśród zachęt ekonomicznych najważniejszy jest efekt synergii, a także szereg innych potencjalnych możliwości, m.in.:

- Osiągnięcie korzyści skali i co za tym idzie ograniczenie kosztów stałych (Ekonomia skali);

- Redukcja kosztów poprzez poszerzanie asortymentu produktów (Ekonomia zakresu) lub integrowanie działalności produkcyjnej wzdłuż łańcucha wartości (Ekonomia integracji pionowej).

- Zalety specjalizacji i efekty redukcji kosztów w obszarach operacyjnych lub administracyjnych;

- Pozyskanie nowych kanałów sprzedaży produktów i zapewnienie dostępu do niewykorzystanych (nowych) rynków i technologii;

- Zwiększanie kontroli rynku, zwiększanie udziału w rynku – z uwzględnieniem ewentualnych negatywnych konsekwencji politycznych i legislacyjnych ograniczających wykorzystanie siły rynkowej (np. ograniczenia konkurencji);

- Zwiększanie barier wejścia na rynek dla potencjalnych konkurentów poprzez tworzenie nadwyżek mocy produkcyjnych, dodatkowe różnicowanie produktów itp.;

- Poprawa jakości zarządzania w przejmowanym (docelowym) przedsiębiorstwie.

Należy zauważyć, że korzyści ekonomiczne wynikające z przejęcia często łączą się ze stratą w efektywności operacyjnej wynikającą z trudności w integracji różnych kultur korporacyjnych. Ponadto wraz z komplikacją połączonej struktury następuje wzrost aparatu administracyjnego, biurokratyzacja i spadek aktywności biznesowej poszczególnych działów.

Główną przesłanką fuzji i przejęć jest ostatecznie odmienna wycena przedmiotu przez kupującego i sprzedającego. Czasami jest to spowodowane wyłącznie błędną oceną. W dłuższej perspektywie ważność transakcji wiąże się z założeniem, że kupujący będzie w stanie lepiej wykorzystać potencjał wzrostu ekonomiczno-finansowego spółki. Jednocześnie różne badania empiryczne pokazują, że akcjonariusze przejmowanych przedsiębiorstw z reguły czerpią z transakcji więcej korzyści, podczas gdy kupujący często nie jest w stanie w długim okresie znacząco poprawić swojej rentowności. Można to wytłumaczyć na przykład faktem, że sprzedający często jest w stanie przejąć potencjalny wzrost wartości w ramach negocjacji cenowych.

Kupujący i przejmowane przedsiębiorstwo mogą działać na tym samym rynku ( scalanie poziome), NA różne etapy tworzenie wartości dodanej ( pionowy) lub na rynkach niepowiązanych ( konglomerat mi). W przypadku fuzji poziomych i wertykalnych dominują bezpośrednie korzyści ekonomiczne, natomiast w transakcjach konglomeratowych często są one uzasadnione korzyściami finansowymi. Transakcje międzynarodowe (bezpośrednie inwestycje zagraniczne) charakteryzują się relatywnie wyższymi kosztami bieżącymi ( Zarządzający NaA Dystans) i często prowadzą do wzrostu konkurencji i restrukturyzacji przedsiębiorstw zlokalizowanych na rynku lokalnym.

Potencjalny wzrost wartości firmy można wiązać albo z rozwojem organicznym poprzez inwestycje (wzrost wewnętrzny), albo poprzez akwizycje (wzrost zewnętrzny). Atrakcyjność przejęcia wzrasta w miarę, jak przewagi konkurencyjne firmy stają się bardziej złożone ( Konkurencyjny Korzyść).

Przejęcia często wymagają krótszego czasu na opracowanie nowych produktów, a co za tym idzie wejścia na nowe rynki, i często wiążą się z niższym ryzykiem biznesowym. Jednakże, jak już zauważono, problemy z integracją mogą prowadzić do mniejszego wzrostu wartości w średnim i długim okresie w porównaniu ze wzrostem organicznym.

Proces fuzji i przejęć z perspektywy sprzedającego

Przyjrzyjmy się niektórym z najważniejszych etapów fuzji i przejęć.

Sprzedający jest zainteresowany maksymalizacją przychodów ze sprzedaży przedsiębiorstwa i dlatego ma motywację do ustalania przyszłych przepływów pieniężnych na zbyt wysokim poziomie. W tym względzie rolą doradcy w przygotowaniu transakcji jest sprawdzenie wiarygodności (Due Diligence) różnych danych przedsiębiorstwa (bilans, rachunek zysków i strat, planowane przepływy pieniężne) i dostosowanie ich do rzeczywistości. Ponadto konsultant jest odpowiedzialny za to, aby informacja o proponowanej sprzedaży przedsiębiorstwa była dostępna dla osób trzecich. Ważne jest, aby podawane informacje na temat sprzedawanej firmy nie były sprzeczne z innymi informacjami dotyczącymi pozycji rynkowej i strategii firmy. Konsultant określa wówczas wartość spółki, która jest brana pod uwagę przez Klienta przy kalkulacji potencjalnej synergii (Synergy) i stanowi podstawę do przyszłych negocjacji w sprawie całkowitej wartości transakcji.

W praktyce konsultant tak sporządza umowę z klientem, że w wielu przypadkach ryzyko odpowiedzialności za błędy lub niezadowalające skutki przygotowania transakcji zostaje przerzucone na barki sprzedawcy. Z pewnością wpływa to na poprawę jakości informacji przekazywanych przez Klienta.

Następnie konsultant wspólnie z klientem tworzy memorandum informacyjne (w żargonie branżowym Equity Story), które zawiera kluczowe pozycje bilansu oraz opis pozycji rynkowej firmy, jej przewag strategicznych oraz możliwych kierunków potencjalnego rozwoju biznesu dla potencjalnych nabywców. Głównymi kryteriami jakościowymi są rzetelność, kompletność i przekonujący charakter informacji, w tym m.in. prezentacja możliwych scenariuszy rozwoju firmy.

Celem Klienta jest jak najpełniejsze zidentyfikowanie i powiadomienie grupy potencjalnych nabywców. Dlatego też konsultant przy identyfikacji potencjalnych nabywców zainteresowanych zakupem korzysta z szerokiego wachlarza profesjonalnych źródeł informacji, w tym różnorodnych baz danych, publikacji branżowych, wystaw, agencji referencyjnych oraz Internetu.

Konsultant przygotowuje wstępną listę potencjalnych nabywców (tzw. Długą Listę), zawierającą m.in. dla każdej konkretnej transakcji tworzony jest ich profil, oceniane są możliwości finansowe lokowania kapitału, zgodność strategiczna i inne czynniki ważne kryteria w zależności od wielkości tej listy firm. Następnie wspólnie z klientem klasyfikuje się je w grupy według wybranych kryteriów, a najatrakcyjniejsze firmy umieszczane są na osobnej liście (Krótka Lista). Jednocześnie wskazane jest skupienie się na potencjale realizacji synergii, gdyż przyczyni się to do osiągnięcia wyższej ceny sprzedaży dla biznesu w kolejnych negocjacjach.

Wybranym potencjalnym nabywcom przesyłana jest oferta zawierająca zanonimizowane, kluczowe dane spółki na sprzedaż (tzw. krótki profil) w celu ustalenia ich ewentualnego zainteresowania przejęciem spółki.

W przypadku pozytywnej odpowiedzi firmy zainteresowane zakupem otrzymują memorandum informacyjne. Wcześniej podpisują umowę o zachowaniu poufności, która nakłada na strony obowiązek nieujawniania informacji uzyskanych w trakcie negocjacji. Przykładowo zastrzeżono, że w przypadku wcześniejszego zakończenia negocjacji konieczne jest zwrócenie lub zniszczenie wszystkich otrzymanych dokumentów.

Potencjalni nabywcy, po otrzymaniu memorandum informacyjnego, proszeni są o składanie (bez zobowiązań) propozycji transakcji w określonym terminie, na podstawie którego sprzedający wstępnie określa najatrakcyjniejszych kandydatów. Jednocześnie sprzedawca musi zadbać o to, aby konkurencja między potencjalnymi nabywcami, a co za tym idzie, proponowana cena zakupu przedsiębiorstwa nie uległa zmniejszeniu.

W kolejnym etapie potencjalni nabywcy mają możliwość dokładniejszego zapoznania się z firmą (Due Diligence), m.in. przeprowadzana jest kontrola przedsiębiorstwa, organizowane jest spotkanie z kadrą kierowniczą, a także udostępniane jest pomieszczenie (Data Room) z dostępem do informacji merytorycznych (prawnych, finansowych i innych) o przedsiębiorstwie.

Ilość i jakość informacji przekazywanych przez sprzedawcę na tym etapie ma oczywiście ogromne znaczenie ze względu na jego zatajenie ważna informacja z reguły jest odbierane negatywnie i zmniejsza zainteresowanie kupujących transakcją. Z drugiej strony wysoka przejrzystość może prowadzić do dostępności ważnych informacji dla konkurencji.

Po zakończeniu Due Diligence potencjalni nabywcy doprecyzowują i ponownie składają propozycje transakcji, które stanowią punkt wyjścia do dalszych negocjacji. Co do zasady organizuje się aukcję zamkniętą (Aukcja Zamknięta), w której otrzymane oferty nie są ogłaszane publicznie, a liczba kupujących i stopień konkurencji między nimi na koniec aukcji nie są ogłaszane przez sprzedającego. Sprzedający ogłasza najwyższą ofertę, po czym przeprowadzana jest nowa aukcja. Z reguły ta forma licytacji pozwala na ulepszenie dotychczasowej oferty kupujących, odpowiadającej wyobrażeniu sprzedającego o poziomie (lub wyższym) minimalnej ceny transakcyjnej.

W wyniku aukcji sprzedający wybiera najlepszą ofertę i zobowiązuje się do zawieszenia negocjacji z innymi kupującymi. Ponadto istnieje możliwość, że potencjalny nabywca złoży atrakcyjną ofertę w trakcie licytacji (Preferowany Oferent). Jeżeli od samego początku wykluczona zostanie możliwość konkurowania z innymi kupującymi o lepszą ofertę (Przetarg z wykupem), sprzedawca bezpośrednio przechodzi do końcowego etapu transakcji.

Potencjalny sprzedawca na końcowym etapie transakcji z reguły zleca swoim audytorom i prawnikom przeprowadzenie dalszego badania Due Diligence w celu ponownego sprawdzenia uzyskanych wcześniej informacji stanowiących podstawę ostatecznej umowy kupna-sprzedaży. Jednocześnie analizowane są aktualne informacje w porównaniu z danymi z pierwszego badania Due Diligence oraz przedstawiany jest opis sytuacji finansowo-ekonomicznej przejmowanego przedsiębiorstwa. W tym okresie potencjalny nabywca zachowuje swobodny dostęp do wszystkich wewnętrznych informacji firmy.

Na tym etapie obie strony umowy omawiają wszystkie informacje związane z transakcją.

Ostateczna cena może znacznie różnić się od ceny ustalonej w umowie przedwstępnej, jeśli powtórne badanie Due Diligence ujawni nowe istotne dane dotyczące przedmiotu sprzedaży.

Zakończenie transakcji (Zamknięcie transakcji M&A) wiąże się z zapłatą uzgodnionej ceny. Jednocześnie strony umowy mogą podpisać przy zawarciu umowy szereg dodatkowych porozumień, które np. przewidują ograniczenia konkurencji pomiędzy firmami, w szczególności sprzedawca ma zakaz działania w tej samej branży przez okres określonym terminie lub kłusownictwo pracowników sprzedanego przedsiębiorstwa jest niedopuszczalne. Jednocześnie kupujący starają się zapobiec wyciekowi ważnych informacji do konkurencji.

Podsumowując, należy zauważyć, że rozkład ryzyk w fuzjach i przejęciach można korygować poprzez uwzględnienie w umowie różnych zobowiązań, m.in. udzielanie gwarancji na rzecz kupującego. W rezultacie końcowy wynik transakcji może znacząco pogorszyć pozycję sprzedającego i w związku z tym dokonuje się rozróżnienia pomiędzy ceną sprzedaży określoną w umowie a ceną de facto zapłaconą przez kupującego.

Tylko duże, międzynarodowe firmy i projekty przynoszą główną korzyść państwu i właścicielom. Jak więcej towarzystwa, tym jest bardziej opłacalna, co oznacza, że ekspansja odnoszącej sukcesy firmy jest częścią standardowego procesu rozwoju. Jeśli jesteś ambitnym liderem firmy, musisz być przygotowany na fuzje i przejęcia (M&A).

Czym jest M&A i jakie są jego cechy?

Transakcja M&A to jeden z najpopularniejszych rodzajów transakcji w obszarze przedsiębiorczości. Skrót oznacza „fuzje i przejęcia”, co oznacza fuzje i przejęcia.

M&A to zespół zadań, których celem jest sprawne połączenie jednej firmy z drugą lub kilku przedsiębiorstw w jedno. Takie umowy można podpisywać w różnych celach – aby rozwinąć istniejącą firmę, otworzyć nowe oddziały w innych miastach lub krajach, czy lepiej zoptymalizować produkcję. Najczęściej pomaga to rozwiązać problem, taki jak zły system dostarczania produktu konsumentowi, na przykład przy zwiększaniu wielkości produkcji.

Istnieje kilka rodzajów fuzji i przejęć:

- Poziomy. Tego typu fuzje i przejęcia mają miejsce pomiędzy przedsiębiorstwami wytwarzającymi podobne produkty. Zadanie to realizowane jest w celu zwiększenia wolumenu produkcji i sprzedaży towarów na nowych terytoriach. Często zadanie to będzie realizowane w celu „wyparcia” regionalnych konkurentów z rynku, którzy ostatecznie mogą przekształcić się w większą firmę. Na przykład duża sieć sklepów działa w kilku obwodach Kijowa. Sprzedają artykuły sportowe, ale aby rozszerzyć swoją działalność, kupują duży sklep od innej firmy. Następnie firma zmienia szyld, wprowadza nowe standardy działania, dokonuje rebrandingu i uruchamia ten sam sklep z tym samym produktem (lub uzupełnia asortyment o własne produkty). Dzięki temu firma nie będzie musiała otwierać się od zera, szukać klientów i szukać swojej niszy na rynku.

- Pionowy. Proces przejęć i fuzji z udziałem firm o podobnych, ale nie identycznych obszarach działalności. Przykładowo firma produkująca produkty mleczne decyduje się na zakup zakładu produkującego opakowania na mleko. Będzie to korzystne dla firmy, ponieważ nie będzie musiała być uzależniona od dostaw i dostawców. Ponadto możliwe będzie obniżenie kosztu produktu końcowego, ponieważ koszt towaru będzie niższy.

- Równoległy. Przejęcie ma miejsce pomiędzy firmami zaangażowanymi w ten sam proces w różnych miejscach. Na przykład przedsiębiorstwo wydobywcze węgla, a także powiązane przedsiębiorstwo zajmujące się jego wzbogacaniem. Uprości to również procedurę tak bardzo, jak to możliwe i obniży koszt towaru.

- Konglomeraty to sieć firm zajmujących się szeroką gamą towarów i usług. Najczęściej są one ze sobą zupełnie niezwiązane. Przykładami mogą być organizacje Elona Muska czy Richarda Bransona. W jednej firmie pod przewodnictwem jednej osoby znajduje się kilka firm - centra charytatywne, agencje marketingowe, fabryki produkujące samoloty odrzutowe i nie tylko. Jest to bardzo wygodne, ponieważ jeśli jedno przedsiębiorstwo zostanie zamknięte, główna firma nie poniesie znaczących strat, ale pozostanie na rynku.

Jak uniknąć błędów przy transakcjach M&A?

Jeśli przeprowadzisz transakcję M&A bez odpowiedniego przygotowania lub nie będziesz odpowiednio monitorował procesu, to fuzja może wiązać się z ogromną liczbą problemów. Aby uzyskać jak największe korzyści, musisz unikać małych błędów.

- Reakcja zespołu. Naturalnie, po zakupie innej firmy, menadżer może spotkać się z negatywną reakcją zespołu. Mogą nie rozumieć i nie akceptować nowy system zarządzania, a także nie wspierają polityki Twojej firmy. Nie należy ignorować problemu, gdyż pracownicy mogą nie wykonywać dobrze swojej pracy, a efekt zauważymy dopiero po kilku miesiącach, kiedy straty przewyższą dochody. Stosuj różne sposoby komunikacji ze swoim zespołem – podejście psychologiczne, przekwalifikowanie specjalistów, a nawet zwalnianie tych, którzy nie mogą wykonać swojej pracy.

- Zrozumienie podstaw biznesu. Menedżerowie duże firmy dziś nie będą w stanie w pełni funkcjonować na rynku bez minimalnego zrozumienia biznesu. A jeśli zaczniesz zawierać transakcje bez tej wiedzy, doprowadzi to do tego, że potencjalni partnerzy będą mogli uczynić umowę bardziej opłacalną dla siebie.

- Kwestia przejętej marki po fuzji. Często jedna firma kupuje inną, która jest bardziej popularna i ma „głośną” markę. Następnie musisz podjąć decyzję - zostaw to lub zastąp własnym. Jeśli przeprowadzasz fuzję poziomą, lepiej byłoby zastąpić nazwę firmy własną i odwrotnie w przypadku fuzji pionowej. W drugim wariancie nie byliście konkurencją, a obszar działania drugiej firmy jest nieco inny, zatem najprawdopodobniej ma ona już pewną reputację i stałych klientów.

Transakcja M&A to doskonała okazja na rozwój firmy, pozyskanie partnerów i zwiększenie zakresu działalności.

Obecny system produkcji, handlu i konsumpcji opiera się przede wszystkim na dużych przedsiębiorstwach krajowych i międzynarodowych. Gigantyczne korporacje wytwarzają od 65 do 75 procent światowego PKB. Hasło „więcej znaczy bardziej opłacalnie” dotyczy nie tylko akwizycji domowe środki chemiczne, ale także biznes, zatem wielkość przedsiębiorstwa jest nierozerwalnie powiązana z jego rentownością, zrównoważonym rozwojem i wydajnością. Wiadomo, że opłaca się kupować surowce w dużych ilościach, a międzynarodowi giganci biznesu nie podlegają kryzysom politycznym w poszczególnych krajach. Rozwój swojej firmy na skalę globalną to cel każdego wizjonera i ambitnego lidera.

Istnieją różne sposoby ekspansji firm, a jednym z nich jest transakcja fuzji i przejęć lub, jak to się nazywa, M&A.

Co to jest transakcja M&A? W języku angielskim skrót ten oznacza fuzje i przejęcia, co dosłownie tłumaczy się jako fuzje i przejęcia. Jest to zespół działań mających na celu integrację jednej spółki z drugą, ich połączenie lub połączenie kilku spółek. Cele takich operacji mogą być różne - rozbudowa firmy, przejęcie nowej przestrzeń handlowa, optymalizację produkcji, w szczególności poprzez usprawnienie systemu zaopatrzenia w surowce i dostawę produktu końcowego do konsumenta.

Istnieje kilka rodzajów fuzji i przejęć:

- Poziomy. Tego typu fuzje i przejęcia dokonywane są pomiędzy firmami wytwarzającymi ten sam produkt w celu zwiększenia skali produkcji i dystrybucji. Uważa się, że ma to na celu zniszczenie konkurentów, ale nie jest to do końca prawdą. Raczej takie przejęcia dają dodatkowe możliwości i poszerzają strefę wpływów. Tym samym duża sieć może kupić już działające sklepy z tym samym asortymentem (obuwie, telefony, artykuły spożywcze), zmienić szyld, dokonać rebrandingu i nadal świadczyć klientom te same usługi, ale pod własną marką. Jest to o tyle korzystne, że firma nie szuka nowych klientów, nie szuka niszy na już zatłoczonym rynku, ale „kupuje” klienta razem z konkurentem.

- Pionowy. Transakcje te mają na celu uczynienie procesu produkcji i dostaw bardziej opłacalnym i kontrolowalnym dla producenta towaru. Na przykład firma produkująca odzież nabywa fabryki do produkcji tkanin, akcesoriów, maszyny do szycia, sklepy do sprzedaży swoich towarów i firmę spedycyjną, która je dostarcza. Tym samym korporacja staje się niezależna, niezależna od dostawców i firm transportowych. Same surowce są również tańsze ze względu na brak marż, a koszt produktu jest obniżony.

- Konglomeraty. Łączą firmy z różne rodzaje towary i usługi, które nie są ze sobą powiązane. Może to być na przykład fabryka konserw rybnych, firma kurierska lub przedsiębiorstwo metalurgiczne. Takie partnerstwo jest wygodne, ponieważ pomaga jednemu z partnerów utrzymać się na rynku w przypadku przejściowych trudności związanych z utratą zainteresowania wytwarzanym produktem lub kryzysem w danej branży.

- Fuzje równoległe. Wytwarzane pomiędzy przedsiębiorstwami wytwarzającymi towary stanowiące część tego samego procesu lub towary powiązane. Na przykład przedsiębiorstwa wydobywające i przetwarzające węgiel.

Dlaczego fuzje i przejęcia są konieczne?

Jak już zauważyłeś, priorytetowe cele fuzji i przejęć mogą się różnić w zależności od ich rodzaju. Ale w Ogólny zarys są one obecne we wszystkich przypadkach transakcji M&A.

Jak już zauważyłeś, priorytetowe cele fuzji i przejęć mogą się różnić w zależności od ich rodzaju. Ale w Ogólny zarys są one obecne we wszystkich przypadkach transakcji M&A.

Do tego dąży przede wszystkim każda firma przejmująca lub łącząca się efekt synergii- wydajniejsza praca dzięki wzajemnemu wzmocnieniu. Efekt ten można wykazać za pomocą wzoru 1+1=3. Tym samym po fuzji dwie firmy mogą znacznie obniżyć koszty zarządzania poprzez eliminację identycznych stanowisk i połączenie niektórych działów w jeden. Ponadto wszystkie firmy w konglomeracji mogą uczyć się od siebie nawzajem na podstawie najlepszych praktyk: na przykład jedna opracowała bardziej wydajny system księgowy, druga rozwinęła logistykę, a trzecia rozwinęła zasoby ludzkie. Łącząc wszystkie najbardziej udane rozwiązania i wdrażając je w zarządzaniu po fuzji, możesz osiągnąć przyspieszony wzrost zysków i maksymalnie zoptymalizować swoją pracę. Podczas fuzji korzystne jest także połączenie różnych zasobów, które wnoszą ze sobą nowe przedsiębiorstwa – surowców, specjalistów, gotowej marki, technologii. Ponadto w miarę powiększania się firmy staje się ona bardziej konkurencyjna i silniejsza.

Etapy transakcji M&A

- Najpierw trzeba ocenić atrakcyjność samej transakcji – czy przyniesie korzyści, czy też nabyty przedmiot stanie się ciężarem własnym? Czy na tym etapie firma jest gotowa na integrację z innym podmiotem gospodarczym? Czy ta współpraca będzie udana dla wszystkich stron? Czasami, aby uratować firmę, konieczna jest decyzja o fuzji lub przejęciu – tutaj również trzeba przeanalizować, czy wybrana metoda przezwyciężenia kryzysu jest tym, czego potrzebuje firma. Zarówno w przypadku fuzji, jak i przejęcia jest wiele do rozważenia po obu stronach. Kupno konkurenta zawsze wiąże się z dodatkowymi kosztami finansowymi i organizacyjnymi, a słabsza strona przejmowana stoi u progu dużych zmian – zmiany zarządu, zmian w procesach, utraty niezależności. Na tym etapie dokonuje się oceny przedsiębiorstwa i zapada decyzja co do celowości fuzji lub przejęcia, których celem jest zwiększenie wartości finalnego obiektu.

- Po podjęciu decyzji rozpoczyna się poszukiwanie partnerów, kupujący szuka celu przejęcia i wyłaniani są kandydaci do połączenia dwóch spółek. Teraz należy przeanalizować kompatybilność dwóch przyszłych elementów jednej całości, możliwość ich szybkiej i bezbolesnej integracji. Dokonuje się oceny perspektyw wspólnego rozwoju, analizy rynku zbytu, nazwy i jakości produkowanych towarów oraz możliwości niezbędnej reorganizacji.

- Trzeci etap jest bardziej dogłębną kontynuacją drugiego. Po wybraniu celu przeprowadzana jest wnikliwa analiza wszystkich aktywów, obliczane są koszty nabycia i integracji obiektu oraz szacunkowa wartość spółki po konsolidacji.

- Następnie rozpoczyna się etap negocjacji. Wybraną spółkę można przejąć na dwa sposoby. Pierwszą, najszybszą i najwygodniejszą dla każdego, są negocjacje, których logicznym zakończeniem jest zawarcie umowy. Jeżeli spółka przejmowana nie chce przystąpić do konsolidacji, wówczas przejmujący zaczyna wykupywać udziały i aktywa spółki przejmowanej, aby wykorzystać je jako dźwignię do dalszego oddziaływania na właścicieli spółki. Zawierając jakąkolwiek umowę, warto wcześniej przemyśleć wszystkie szczegóły, szczególnie jeśli negocjacje odbywają się na neutralnym terenie: zadbać o niezawodny transport i wygodną salę konferencyjną. Planując współpracę, każdy szczegół ma znaczenie bardzo ważne.

- Po transakcji pozostaje już tylko oficjalne ogłoszenie fuzji i rozpoczęcie procesu integracji. Jego czas trwania i złożoność zależą od tego, jak różne są początkowe wskaźniki i jaki wynik planuje osiągnąć zarządzanie: integracja pełna, częściowa lub minimalna.

Jak uniknąć błędów przy rozbudowie korporacji?

Fuzje i przejęcia zawsze wiążą się z ryzykiem, które wynika z braku precyzji celów kupującego i braku przygotowania na pewne nieuniknione procesy.

Fuzje i przejęcia zawsze wiążą się z ryzykiem, które wynika z braku precyzji celów kupującego i braku przygotowania na pewne nieuniknione procesy.

- Czynnik ludzki. Nabywca z pewnością spotka się z reakcją zespołu przejmowanej spółki – część specjalistów może odejść, inni nie będą chcieli wspierać polityki nowego zarządu. Należy z góry zdecydować, czy nowy właściciel jest gotowy na utratę pracowników, czy podejmie niezbędne działania minimalizujące Negatywne konsekwencje. Lub personel jest jednym z nabytych zasobów i należy go zatrzymać za pomocą wzrostu stanowiska, wynagrodzenia i perspektyw kariery.

- Zrozumienie biznesu. We współczesnym świecie biznesu najczęściej spotykane są konglomeraty tego samego typu lub podobnych typów firm. I nie na próżno – aby skutecznie zarządzać zakupionym w Polsce konstruktorem inny czas firm, trzeba umieć je umiejętnie wdrożyć w zarys własnego biznesu. W tym celu konieczne jest głębokie i szczegółowe zrozumienie wszystkich zawiłości pracy konkretnego przedsiębiorstwa. Kupując nową nieruchomość, ważne jest, aby dokładnie poznać jej funkcjonowanie.

- Czy powinienem zachować markę? Decyzja ta ma ogromne znaczenie, gdyż pełne włączenie w jej struktury firmy o ugruntowanej marce i długiej historii może doprowadzić do nie do końca oczekiwanego rezultatu – wszak część ceny zakupu ukształtowała się właśnie pod wpływem popularności Marka. Pozbawienie zintegrowanej firmy nazwy jest czasami równoznaczne z wyrzuceniem aktywów do kosza.

- Czego dokładnie oczekuje się od przejęcia lub fuzji? Każdą konkretną spółkę nabywa się nie tylko w celu ekspansji, ale w celu ekspansji w określonym kierunku. Opcji może być wiele – zwiększenie powierzchni handlowej, wykorzystanie nowego sprzętu, technologii, patentów, personelu, znaków towarowych. Firmę kupuje się za jeden czy dwa punkty, nie da się zabrać ze sobą wszystkiego na raz. Ale przejmie brakujące cechy od firmy przejmującej. Czy to przejęcie jest opłacalne, czy jest w stanie dać kupującemu pożądany rezultat- rozstrzyga się w procesie analizy wstępnej.

- Żeby kurczak nie zjadł lisa. Musisz jasno zrozumieć, która firma jest liderem. Zdarza się, że przejmowana firma jest silniejsza kadrowo i technologicznie, ale przeżywa ciężkie chwile z powodu niekompetentnego zarządzania czy pozbawionego skrupułów finansowania. Po otrzymaniu niezbędnego doładowania wprowadzona firma może pojawić się na górze i zmiażdżyć absorber. Aby temu zapobiec, konieczne jest śledzenie potencjału celu i przeprowadzenie szeregu reorganizacji mających na celu wzajemne wzmocnienie, a nie tylko wzmocnienie przejętego obiektu.

Transakcje M&A są dobrą okazją do rozbudowy korporacji poprzez istniejące struktury, skorzystaj z przydatnych osiągnięć zakupionych konkurentów i wzmocnij swój biznes. To trudny proces, który wymaga dogłębnej analizy i starannego przygotowania. Przy odpowiednim zaplanowaniu i realizacji całego szeregu wydarzeń fuzja lub przejęcie stanie się korzystną szansą na dalszy rozwój i dobrobyt firmy.

Fuzje i przejęcia, czyli M&A, to termin o szerokim znaczeniu. Zwyczajowo oznacza się transakcje kupna lub sprzedaży przedsiębiorstw lub spółek. Taką firmę lub firmę nazwiemy docelową lub docelową firmą, co jest tłumaczeniem z angielskiego docelowego. Spróbujmy bliżej zrozumieć definicję transakcji M&A. Zatem przede wszystkim jest to umowa. I jak w przypadku każdej transakcji, w transakcji fuzji i przejęć uczestniczą dwie strony: kupujący i sprzedający.

Sprzedawca i kupujący

Kto jest kupującym i sprzedającym w transakcjach M&A? Aby odpowiedzieć na to pytanie, przyjrzyjmy się najpierw, jak duże przedsiębiorstwa są ogólnie zorganizowane pod względem prawnym, w naszym przykładzie są to duże przedsiębiorstwa rosyjskie.

Ostatecznymi właścicielami wszystkich firm są ludzie ( osoby) czy to drobni akcjonariusze z kilkoma akcjami, czy oligarchowie z pakietem kontrolnym lub 100% udziałów. Często nazywa się ich także beneficjentami ostatecznymi lub po prostu beneficjentami.

Zazwyczaj trzymają swój majątek i aktywa za pośrednictwem pośrednich spółek holdingowych, które są najczęściej zarejestrowane w jurysdykcjach offshore, takich jak Cypr lub Brytyjskie Wyspy Dziewicze. Takie spółki nazywane są spółkami holdingowymi, w skrócie HoldCo, ponieważ ich główną funkcją jest posiadanie udziałów w innych spółkach, czyli utrzymywanie ich w bilansie. angielskie słowo Trzymać oznacza trzymać.

Pośrednie spółki holdingowe są właścicielami akcji dominujących spółek holdingowych, które mogą być zarejestrowane zarówno na morzu, jak i w Rosji. Takie spółki holdingowe są głównymi podmiotami gospodarczymi prowadzonej działalności. Tutaj koncentruje się zarządzanie i to właśnie te firmy mamy zwykle na myśli, mówiąc po prostu Severstal lub Evraz.

Z kolei spółki-matki holdingów posiadają udziały w spółce, która już bezpośrednio posiada aktywa i prowadzi działalność, i często nazywane są spółkami operacyjnymi lub OpCo.

Ten stopniowy schemat własności nazywany jest łańcuchem własności lub łańcuchem własności. Jest potrzebny przede wszystkim do organizacji zarządzania przedsiębiorstwem, optymalizacji podatkowej i zachowania poufności beneficjentów końcowych. W dużych transakcjach kupującymi i sprzedającymi są osoby prawne, tj. spółki, które posiadają akcje sprzedawanej spółki (w przypadku sprzedającego) lub staną się ich właścicielami w wyniku transakcji (w przypadku kupującego) .

Przeczytaj także: Pojęcie i cechy sporów korporacyjnych

Oznacza to, że w przypadku sprzedaży udziałów spółki holdingowej sprzedającym jest pośrednia spółka offshore. W przypadku sprzedaży udziałów spółki operacyjnej sprzedawcą jest HoldCo, a w przypadku sprzedaży aktywów – sprzedawcą jest OpCo. Zatem mówiąc sprzedający lub kupujący w kontekście transakcji M&A mamy na myśli zarówno kupującego lub sprzedającego bezpośrednio, czyli spółkę holdingową lub operacyjną, jak i beneficjenta końcowego.

Z prawnego punktu widzenia kupującym lub sprzedającym jest oczywiście firma, ale wszelkie decyzje podejmuje beneficjent. Ostatecznie czerpie on korzyści ekonomiczne z transakcji, dlatego najczęściej to właśnie beneficjenta mamy na myśli, gdy mówimy o sprzedającym czy kupującym w istocie, a nie w sensie prawnym.

Może być jeden sprzedający i kupujący, ale może być ich kilku. Na przykład w transakcji zakupu TNK-BP przez Rosnieft' wzięło udział kilku sprzedawców: brytyjska firma BP i konsorcjum AAR, które reprezentowały interesy kilku beneficjentów jednocześnie, grupa Alpha Michaiła Fridmana, grupa Acctss Leonarda Blavatnik i Renova Wiktora Vekselberga. A wraz z zakupem holenderskiego banku ABN AMRO powstało konsorcjum trzech banków: brytyjskiego RBS, holenderskiego FORTIS i hiszpańskiego Santander.

Przedmiot transakcji

Zyskałeś wgląd w sprzedawców i kupujących. Co jest przedmiotem transakcji M&A? Jak już wspomniano, fuzje i przejęcia odnoszą się do zakupu firmy lub przedsiębiorstwa. Co oznacza zakup firmy lub przedsiębiorstwa? Możliwości są tutaj dwie: zakup udziałów lub zakup aktywów spółki docelowej.

Duże transakcje najczęściej przybierają formę kupna i sprzedaży akcji. Nabywając akcje, kupujący otrzymuje ich własność i związane z nimi uprawnienia korporacyjne, takie jak prawo do uczestniczenia w zarządzaniu spółką poprzez prawo głosu oraz prawo do udziału w podziale zysku, czyli otrzymywania dywidend.

W takim przypadku możliwe jest objęcie wszystkich udziałów, tj. 100%, a także pakietu mniejszościowego poniżej 50% lub większościowego powyżej 50%. W przypadku nabycia 100% udziałów kupujący otrzymuje pełną kontrolę nad zarządzaniem i podziałem zysków spółki przejmowanej. Kupując mniej niż 100% udziałów, sprzedający pozostaje także udziałowcem wraz z kupującym.