Kompleks hutniczy: skład, główne podstawy hutnicze i czynniki lokalizacji przedsiębiorstw. Problemy i perspektywy rozwoju. Metalurgia i ochrona środowiska. Stan obecny i perspektywy rozwoju hutnictwa żelaza

W kontekście tworzenia i rozwoju stosunków rynkowych Rząd Federacji Rosyjskiej opracował koncepcję korporatyzacji i prywatyzacji przedsiębiorstw przemysłu metalurgicznego, która postawiła szereg warunków prywatyzacji krytyczne zadania:

1. Zachowanie optymalnych połączeń technologicznych pozwalających na efektywne wykorzystanie potencjału produkcyjnego dostępnego w kompleksie metalurgicznym.

2. Tworzenie i rozwój konkurencyjnego środowiska.

3. Pozyskiwanie środków na ponowne wyposażenie techniczne przedsiębiorstw.

W procesie realizacji tych zadań wszystkie przedsiębiorstwa przemysłu metalurgicznego (niezależnie od skali produkcji i liczby zatrudnionych) powinny zostać zaliczone do własności federalnej i przekształcone w spółki akcyjne jako przedmioty własności federalnej. Pakiety akcji ustalone we własności organów federalnych posłużą do realizacji jednolitej polityki państwa, mającej na celu stworzenie równowagi na rynku kompleksu metalurgicznego, ustabilizowanie produkcji i stworzenie warunków do przyspieszonej integracji z gospodarką światową.

Obowiązkowe regulacje państwowe i bezpośredni udział państwa w działalności przemysłu metalurgicznego potwierdzają doświadczenia rozwiniętych krajów uprzemysłowionych, gdzie jedna trzecia stali produkowanej w tych krajach jest wytwarzana przez przedsiębiorstwa państwowe.

Niezbędne jest rozwiązanie problemu interakcji między przedsiębiorstwami powiązanymi technologicznie, od wydobycia po czwartą redystrybucję. Taka interakcja, odpowiadająca charakterowi stosunków rynkowych, może być zapewniona poprzez tworzenie struktur holdingowych i nabywanie udziałów przez wzajemnie zainteresowane przedsiębiorstwa, niezależnie od udziału własności federalnej w ich kapitale zakładowym.

Obecnie w kompleksie metalurgicznym Rosji powstały i powstają różne struktury holdingowe. W ten sposób z inicjatywy regionu Swierdłowska powstała spółka holdingowa Uralaluminvest, która połączyła kapitał akcyjny aluminium Ural, kriolitu polewskiego, zakładów metalurgicznych Kamieńsk-Ural, zakładu Michajłowskiego do przetwarzania metali nieżelaznych, Sevuralboksitrud stowarzyszenie i instytut Uralgipromez. W porozumieniu ze spółdzielniami pracowniczymi przedsiębiorstw reprezentujących pełny cykl technologiczny obróbki aluminium – od wydobycia surowców do wytwarzania produktów końcowych o wysokim stopniu przetworzenia (walcowanie, folia, dobra konsumpcyjne) powstaje holding inwestycyjny. .

Spółka będzie promować współpracę między przedsiębiorstwami w celu realizacji uzgodnionej polityki inwestycyjnej, generowania zysków i inwestowania w te przedsiębiorstwa w celu utrzymania mocy produkcyjnych emerytowanych, zapewnienia zintegrowanego wykorzystania surowców, surowców wtórnych i odpadów produkcyjnych, wprowadzenia zasobooszczędnych, niskoodpadowych i odpadowych wolnych technologii, odbudowy istniejących kompleksów technologicznych, organizowania produkcji wyrobów, konkurencyjności na rynku zagranicznym, poprawy warunków pracy i poprawy zdrowia środowisko w obszarach biznesowych.

Inną formą korporatyzacji przedsiębiorstw metalurgicznych jest tworzenie spółek międzypaństwowych (IC). Obecnie MC powstają w hutnictwie żelaza, w przemyśle aluminiowym, tytanowo-magnezowym i ziem rzadkich, a także przy wydobyciu rud chromu i manganu oraz produkcji żelazostopów.

Powstanie spółek międzypaństwowych w branży metalurgicznej powinno przyczynić się do przezwyciężenia kryzysu i dostarczenia na wspólny rynek krajowy niektórych deficytowych rodzajów wyrobów metalowych oraz ograniczenia ich importu z krajów trzecich, a także z powodzeniem konkurować na rynkach zagranicznych o wyroby metalowe.

Powstawanie spółek międzypaństwowych pomoże rozwiązać problem organizacyjnej i ekonomicznej integracji przedsiębiorstw oraz przywrócenia więzi gospodarczych, niezależnie od formy własności.

Obecnie, na podstawie wspólnego wykorzystania rud żelaza i węgla koksowego Kazachstanu z udziałem GOK-ów Sokolovsko-Sarbaisky i Lisakovsky, Stowarzyszenia Produkcyjnego Karaganda-Ugol, Zakładów Metalurgicznych Magnitogorsk SA i Zakładów Metalurgicznych Karaganda, spółki została utworzona w formie konsorcjum do wspólnego rozwoju bazy węgla i rud żelaza z pokryciem inwestycji finansowych poprzez eksport dodatkowych wyrobów metalowych.

Firmy typu kartel są możliwe do produkcji i handlu niektórymi rodzajami wyrobów metalowych przedsiębiorstw należących do kartelu.

Tak więc tworzenie holdingów i spółek międzypaństwowych różnego typu jest jednym z realnych kierunków stabilizacji i rozwoju rosyjskiego kompleksu metalurgicznego.

Komitet Federacji Rosyjskiej ds. Metalurgii opracował propozycje rozwoju bazy surowcowej hutnictwa żelaza na lata 1993-2000. oraz program federalny „Rozwój bazy rudy hutnictwa metali nieżelaznych”. Przewidują ponowne wyposażenie techniczne istniejących zakładów górniczych, budowę obiektów do otwarcia i przygotowania nowych terenów w celu utrzymania zdolności istniejących przedsiębiorstw, zakończenie budowy wcześniej rozpoczętych obiektów w oparciu o możliwości ich faktycznej realizacji .

Jednak chroniczny brak inwestycji kapitałowych, ciągłe niedobory nowoczesnego sprzętu górniczego, transportowego, przetwórczego i hutniczego, brak wielu jego typów w Rosji pogłębiają problem odbudowy, ponownego wyposażenia technicznego i modernizacji produkcji metalurgicznej. Obecnie kompleks metalurgiczny znajduje się w trudnym stanie technicznym: majątek produkcyjny jest wyeksploatowany w 40-50%, aw niektórych przypadkach nawet w 70%. Jednocześnie oddziały kompleksu metalurgicznego dostarczają gospodarce narodowej w 92% materiały konstrukcyjne.

W obecnych warunkach relacji rynkowych przedsiębiorstwa górnicze będą mogły zapewnić finansowanie budowy kapitału ze środków własnych na poziomie 50-65%. Pozostałe koszty powinny zostać pokryte w wyniku pozyskania środków od konsumentów, struktur komercyjnych, inwestorów zagranicznych, środków z sektorowego funduszu inwestycyjnego pozabudżetowego, a także częściowo ze środków publicznych. Obliczenia naukowców pokazują, że nowe moce produkcyjne w metalurgii powinny być wprowadzane na korzyść produkcji konwertorowej. W związku z tym w ciągu najbliższych 15-20 lat, przy likwidacji pieców martenowskich i warsztatów, konieczny jest rozwój przede wszystkim procesu konwertorowego tlenu. Jednocześnie wskazane jest wprowadzenie nowych mocy produkcyjnych w przemyśle konwertorowym i elektrycznym hutnictwie stali w stosunku około 4:1.

W przyszłości przewiduje się szybszy rozwój produkcji wysokowytrzymałych rur odpornych na korozję dla krajowego kompleksu paliwowo-energetycznego (rury osłonowe, rurowe, wiertnicze itp.), co pozwoli na zmniejszenie rocznego importujemy zakupy rur o różnych rozmiarach.

Planowane jest zwiększenie produkcji blach zimnowalcowanych dla motoryzacji oraz produkcji dóbr konsumpcyjnych, urządzeń do przechowywania produktów rolnych, budownictwa i przemysłu elektronicznego, co zmniejszy zakupy z importu blach zimnowalcowanych.

W przemyśle aluminiowym konieczna jest przebudowa zakładów produkcji tlenku glinu wraz z instalacją urządzeń o dużej wydajności jednostkowej.

W celu utrzymania i wzmocnienia bazy rudy, Rosyjski Program Rozwoju Hutnictwa na lata 2000-2005. przewiduje:

zakończenie budowy nowych obiektów w Stoilensky GOK do wydobycia surowej rudy i produkcji koncentratu;

dalsza budowa kopalni Jakowlewskij;

rekonstrukcja Michajłowskiego, Lebedinsky. Rządy Korei Kostomukshsky, Kovdorsky, Olenegorsky i Korsunovsky;

zakończenie budowy obiektów do technicznego ponownego wyposażenia Kachkanar GOK;

budowa nowego zakład wzbogacania głębokie wzbogacanie w kopalni Sheregesh NPO „Sibruda”;

budowa kopalni Odinochnaya w celu utrzymania zdolności produkcyjnych Krasnokamensk Administracji Górniczej;

budowa kopalni „Estyuninskaya-Nowaja” w celu utrzymania zdolności Vysokogorsky GOK;

rozbudowę zdolności wydobywczych rudy w kopalniach wolframu-molibdenu Tyrnyauz, Zhirekey w kopalniach molibdenu Sorsk;

budowa nowych kopalń i kamieniołomów (kopalnie Sibaysky, Uzelchinsky, Uzalinsky, Rubtsovsky, Novo-Shirokinsky);

stworzenie bazy surowcowej dla przemysłu tytanowego w Rosji poprzez uruchomienie instalacji do wydobycia rudy i produkcji koncentratu tytanowego na bazie złóż Tugan, Tarskoje i Tulunskoye;

budowa baz kruszcowych na nowych złożach w celu zapewnienia wymaganych wielkości wydobycia po 2000 r. (Gorewski, Ozerny GOK, przedsiębiorstwa oparte na złożu Pravourmiyskoye, Bugdainsky i Bom-Gorkhansky kopalnie).

Problem długoterminowego zaopatrywania uralskich przedsiębiorstw aluminiowych w surowce zostanie rozwiązany poprzez zagospodarowanie największych rosyjskich złóż boksytu Srednetimansky.

Jednym z najpoważniejszych problemów na obecnym etapie rozwoju rosyjskiego kompleksu metalurgicznego jest racjonalne wykorzystanie zasobów naturalnych i ochrona środowiska. Pod względem poziomu emisji szkodliwych substancji do atmosfery i zbiorników wodnych, powstawanie odpadów stałych, hutnictwo przewyższa wszystkie branże surowcowe, stwarzając duże zagrożenie dla środowiska w jego produkcji oraz zwiększone napięcie społeczne w obszarach działania przedsiębiorstw hutniczych .

Ochrona środowiska w branżach kompleksu metalurgicznego wymaga ogromnych kosztów. Czasami bardziej odpowiednie jest zastosowanie procesu, który jest mniej zanieczyszczający, niż kontrolowanie (kosztem ogromnych) poziomu zanieczyszczeń przy użyciu tradycyjnych technologii.

Obecnie zmniejszenie napięć społecznych na obszarach działania przedsiębiorstw metalurgicznych można zapewnić przede wszystkim poprzez zmniejszenie zagrożenia dla środowiska, wprowadzenie technologii przyjaznych środowisku oraz tworzenie przemysłów bezodpadowych. Bezodpadowy system technologiczny to połączenie środków organizacyjnych i technicznych, procesów technologicznych oraz metod przygotowania surowców i materiałów, które zapewniają zintegrowane wykorzystanie surowców i energii. Przejście na technologię niskoodpadową i bezodpadową, doskonalenie metod unieszkodliwiania substancji szkodliwych, zintegrowane wykorzystanie zasobów naturalnych to główne kierunki eliminowania szkodliwego wpływu produkcji metalurgicznej na stan środowiska.

W dającej się przewidzieć przyszłości powinny nastąpić istotne zmiany stanu technicznego kompleksu hutniczego, w procesach zarządzania przyrodą, które w dużej mierze rozwiążą wiele problemów. problemy ekologiczne. Tylko w hutnictwie metali nieżelaznych np. do roku 2000 przewiduje się spadek emisji szkodliwych zanieczyszczeń o 12-15%, a przytłaczająca większość przedsiębiorstw osiągnie maksymalne dopuszczalne normy emisyjne. Przewidziany w programie wzrost wykorzystania systemów górniczych z podsadzką zrobów na terenach wydobycia surowców o 20% pozwoli, wraz z poprawą wskaźników techniczno-ekonomicznych w wydobyciu rud, zapewnić bezpieczeństwo powierzchni ziemi na działce górniczej, znacznie zmniejszają zużycie materiałów do mocowania, w tym bardzo drogich metali.

Ogromne rezerwy i możliwości rozwiązywania problemów środowiskowych leżą w złożoności przetwarzania surowców, w pełnym wykorzystaniu użytecznych składników w jego składzie oraz w złożach.

Hutnictwo Rosji, pomimo znacznego spadku produkcji, nadal zajmuje jedno z czołowych miejsc na świecie w produkcji i eksporcie wyrobów metalowych, ustępując jedynie Japonii, Chinom i Stanom Zjednoczonym. Udział Rosji w światowej produkcji stali wynosi 6,9%, aw eksporcie wyrobów metalowych 10%. Od 1995 roku nastąpiła stabilizacja produkcji, a nawet pewien wzrost.

Głównymi celami perspektywicznego rozwoju przemysłu metalurgicznego jest dostosowanie zdolności produkcyjnych do wymagań rynku światowego i krajowego zarówno w ujęciu ilościowym, jak i jakościowym oraz zwiększenie konkurencyjności produkcji metali poprzez zastosowanie nowoczesnych technologii, co zwiększy popyt na rosyjski metal przede wszystkim na rynku krajowym.

Mimo trudnej sytuacji kryzysowej hutnictwo udowodniło swoją żywotność i możliwość samorozwoju. Spadek produkcji wymusił likwidację przestarzałych zakładów produkcyjnych: 10 baterii koksowniczych, 51 pieców martenowskich, 8 pieców elektrycznych, 14 walcarek. Następuje proces całkowitego odejścia od martenowskiej metody produkcji stali jako nieefektywnej i niebezpiecznej dla środowiska i zastąpienia jej metodą konwertorową. Jednocześnie w wielu wiodących przedsiębiorstwach wprowadzono nowe zdolności przy użyciu zaawansowanych technologii - w Niżnym Tagilu, Magnitogorsku, Nowokuźniecku itp.

Obecnie sprywatyzowane, tj. stał się prywatny, 75% krajowych zakładów metalurgicznych, a 20% zostało przekształconych w spółki akcyjne i posiada państwowy udział w kapitale zakładowym. Tylko 5% przedsiębiorstw było w całości własnością państwa.

Opracowany Program rozwoju przemysłu metalurgicznego do 2005 roku przewiduje rozwiązanie wielu problemów, z jakimi obecnie boryka się przemysł.

Główne źródła finansowania Programu: 49% - środki własne przedsiębiorstw, 30,6% - pożyczki, 10% - pożyczki, a tylko 5% to środki budżetowe, federalne i lokalne.

Brak uregulowanych przez państwo norm dotyczących stosowania metali i innych materiałów do produkcji maszyn i mechanizmów, konstrukcji odpowiedzialne spotkanie, w tym stosowanych w budownictwie mieszkaniowym, przemysłowym, społecznym i kulturalnym, inżynierii mechanicznej, prowadzi do wzrostu wypadkowości w kompleksie gospodarczym kraju. Stąd niszczenie budynków, upadek mostów, ogromna ilość sprzętu, który popadł w ruinę w ogromie koncernów gazowych i naftowych.

Poważnym problemem w metalurgii Rosji jest niski procent wyrobów metalowych z powłokami ochronnymi. A jeśli w przypadku blachy i rur problemy z powłokami zostaną w pewnym stopniu rozwiązane, to złączki, kanały, łączniki itp. praktycznie nie są chronione, co znacznie obniża ich wartość technologiczną. Prace w tym kierunku trwają, ale bez uregulowania tego projektu przez państwo tylko mechanizm rynkowy nie zapewni rozwiązania problemu przez długi czas.

Na Uralu i Syberii dominują rudy złożone, a typowe surowce rudy żelaza są importowane do przedsiębiorstw oddalonych o tysiące kilometrów, co przy nowoczesnych taryfach kolejowych znacznie zwiększa koszt metalu. Wydajne przetwarzanie skomplikowanych rud wymaga wdrożenia nowych technologii.

Dostawy produktów wcześniej eksportowanych w coraz większym stopniu przekierowywane są na rynek rosyjski. Dzisiejsze perspektywy rozwoju pozwalają stwierdzić, że krajowy rynek będzie nadal rósł w szybszym tempie.

Rok, który minął od przyjęcia Strategii Rozwoju Hutnictwa do 2015 roku wykazał słuszność dokonanych wówczas ocen i zawartych w niej celów. Branża rozwija się przed terminem. Popyt krajowy aktywnie rośnie, dostawy produktów wcześniej eksportowanych są coraz bardziej przekierowywane na rynek rosyjski. Rok 2007 był pod tym względem punktem zwrotnym – po raz pierwszy od recesji lat dziewięćdziesiątych. eksport stał się mniejszy niż wielkość rynku krajowego. Jednocześnie znaczna część dostaw eksportowych zaspokaja potrzeby nabywanych przez nasze firmy aktywów zagranicznych, czyli de facto są one część integralna krajowej gospodarki rosyjskich przedsiębiorstw i pozwalają na dywersyfikację ryzyka w zależności od popytu. Perspektywa rozwoju rynku pozwala już dziś powiedzieć, że rynek krajowy będzie nadal rósł w szybszym tempie.

Przyspieszone tempo rozwoju przemysłu powinno opierać się na wystarczającej bazie mineralno-surowcowej.

Dziś Rosja zajmuje pierwsze miejsce pod względem zbadanych zasobów rudy żelaza na świecie (około 26 miliardów ton) i jest w pełni zaopatrzona własne surowce. Obecny import surowców z rudy żelaza (udział w krajowej konsumpcji nie przekracza 10%) wynika głównie z korzystnej logistyki dostaw importowych z krajów ościennych do niektórych dużych rosyjskich przedsiębiorstw metalurgicznych (np. z Kazachstanu do Magnitogorsk Iron i Huty).

Prawie wszystkie gospodarstwa są wystarczająco zabezpieczone. W ostatnim czasie wyraźnie nabiera tempa tendencja do włączania własnych zasobów rudy żelaza do gospodarstw, co w przyszłości może prowadzić do nadprodukcji podstawowych produktów przetwórstwa i wzrostu ich udziału w rosyjskim eksporcie – czyli zmniejszenia ryzyka surowcowego naszych bezpośrednich konkurentów.

W perspektywie średnioterminowej firmy metalurgiczne oddadzą do użytku ok. 18 mln ton elektrycznych urządzeń do produkcji stali. Spowoduje to wzrost zużycia złomu o 8-10% rocznie. Z kolei zgodnie z tymi wskaźnikami udział stali elektrycznej w całkowitym wolumenie produkcji wzrośnie do 35-37% całkowitej produkcji - 90 mln ton rocznie.

Jednym z priorytetowych obszarów rozwoju bazy surowcowej powinien być: skuteczne rozwiązanie kwestia zaopatrzenia w rzadkie rodzaje surowców mineralnych. W związku z tym, biorąc pod uwagę potrzeby hutnictwa, konieczne jest przeanalizowanie istniejących baza surowców mineralnych i stworzyć jasny plan ewentualnego nabycia praw górniczych. W przypadku stali specjalnych jest to ważne. Tutaj sytuacja znacznie odbiega od sytuacji w „dużej” hutnictwie. W okresie gwałtownego spadku popytu krajowego przedsiębiorstwa metalurgiczne nie mogły właściwie znaleźć alternatywnych rynków zbytu. Taka jest specyfika podsektora, którego główny popyt na produkty kształtuje zamówienie państwowe. W efekcie w ciągu ostatnich 15 lat przedsiębiorstwa hutnictwa specjalnego miały rentowność produkcji na poziomie 5-10%, co nie pozwalało na modernizację i odbudowę produkcji. A stopień zużycia urządzeń w przemyśle wynosił średnio ponad 60%, podczas gdy w hutnictwie „dużym” jest to blisko 40%.

Negatywne trendy w podsektorze widoczne są na przykładzie dynamiki produkcji ze stali nierdzewnej. Stan zakładów hutnictwa specjalnego nie pozwalał na reagowanie na wzrost popytu krajowego, w związku z czym tę niszę zajął import. Tymczasem podsektor ma strategiczne znaczenie. W przeciwieństwie do „wielkiej” metalurgii, tutaj najrozsądniejsze i najskuteczniejsze jest wykorzystanie mechanizmów bezpośredniego wsparcia państwa. W szczególności proponuje się rozważenie kwestii rozszerzenia praktyki długoterminowego kontraktowania i planowania, finansowania B+R, dopłat do oprocentowania kredytów na modernizację zakładów produkcyjnych itp.

Wdrożenie tych i innych środków na rzecz rozwoju przemysłu metalurgicznego w Rosji ogólnie zwiększy konkurencyjność przemysłu, w pełni zaspokoi potrzeby rynku krajowego, a także stworzy warunki do wzmocnienia pozycji Rosyjskie firmy na światowym rynku.

Specjalnie dla strony „Perspektywy”

Władimir Kondratiew

Kondratiev Vladimir Borisovich - doktor nauk ekonomicznych, kierownik Centrum Badań Przemysłowych i Inwestycyjnych w Instytucie Gospodarki Światowej i Stosunków Międzynarodowych (IMEMO) Rosyjskiej Akademii Nauk.

Kolejny artykuł z cyklu materiałów o sytuacji w niektórych sektorach gospodarki w Rosji i na świecie poświęcony jest metalurgii, drugiej najważniejszej (po ropie i gazie) gałęzi gospodarki rosyjskiej. Wielkość produkcji i zużycia stali pozostaje ważnym wskaźnikiem rozwoju gospodarczego kraju. Perspektywy Rosji w tej branży są w dużej mierze zdeterminowane sytuacją na światowym rynku metalurgicznym, gdzie nasz kraj (obok Chin, Indii, Brazylii) jest jednym z czołowych graczy.

W 2010 roku światowy rynek metalurgiczny praktycznie wyszedł z kryzysu. Światowa produkcja stali osiągnęła rekordowy poziom 1,41 mld ton, o 15% więcej niż w 2009 roku. Szybkie tempo ożywienia w głównych ośrodkach przemysłu stalowego było możliwe dzięki przyjęciu szerokich programów rządowych mających na celu rozwój infrastruktury i wsparcie przemysłu motoryzacyjnego, przede wszystkim w Chinach, Indiach, USA i Brazylii.

Światowy rynek metalurgiczny przeszedł w ostatniej dekadzie głębokie zmiany. Po długim okresie niskiego wzrostu, nadmiernej wydajności i niskie ceny, który trwał od połowy lat 70. do końca ubiegłego wieku, rozpoczął się Nowa scena w rozwoju tej branży.

W latach 2001-2008 popyt na metal z Chin rósł o 25% rocznie, podczas gdy światowa produkcja stali rosła rocznie o 7% i osiągnęła 1,22 mld ton. W tym samym czasie ceny metalu również znacznie wzrosły - tylko w latach 2001-2006. więcej niż trzy razy. Jednocześnie zauważalny był wzrost cen głównych surowców hutniczych: Ruda żelaza, koks, złom itp., co spowodowało wzrost kosztów produkcji metali na całym świecie. Mimo to czołowe firmy stalowe zakończyły rok 2008 ze znacznymi zyskami.

Od końca lat 90. rozpoczęła się pomyślna restrukturyzacja światowej metalurgii. Zawierał cztery niezbędny element:

· przyspieszona konsolidacja aktywów (głównie wewnątrzregionalna, ale także, na coraz większą skalę, międzynarodowa);

· prywatyzacja nierentownych aktywów państwowych;

· reorientacja większości firm hutniczych na produkcję wyrobów high-tech;

· Modernizacja zdolności hutniczych, zwłaszcza w Chinach, Indiach i krajach WNP.

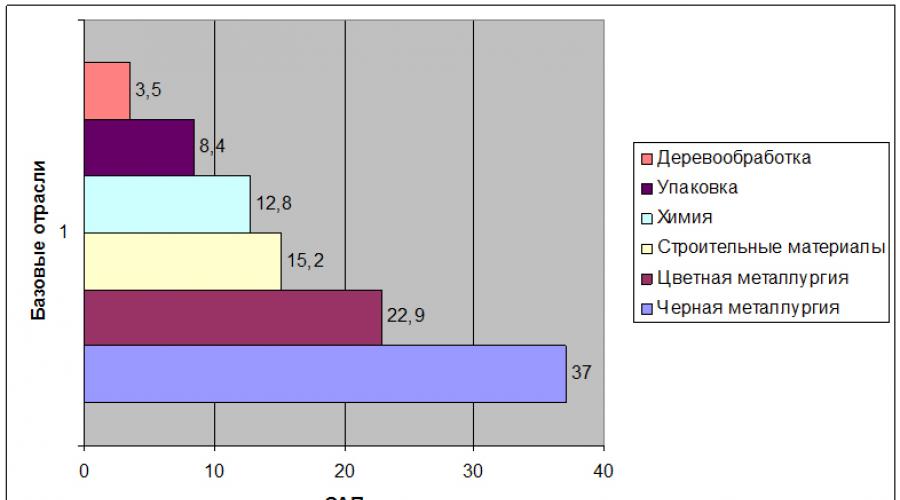

Połączenie dużego popytu na metal i wysiłków restrukturyzacyjnych firm spowodowało, że w latach 2002-2007, po raz pierwszy w ostatnich dziesięcioleciach, hutnictwo prześcignęło wszystkie inne podstawowe sektory gospodarki pod względem zwrotu dla akcjonariuszy (rys. 1). ).

Ryż. jeden. Całkowity zwrot dla akcjonariuszy (TSR)* Wartość dla podstawowych branż

* SAP - równy wzrostowi zysku i dywidend, odniesionych do wartości akcji w momencie inwestycji

Źródło: ObliczononaThomson Financial Datastream; Morgan Stanley Capital International. 2007.

Aby ocenić perspektywy rozwoju rynku metalurgicznego w najbliższych dziesięcioleciach, konieczne jest prześledzenie wpływu podstawowych czynników ekonomicznych na branżę.

W okresie powojennym przemysł metalurgiczny przechodził trzy wyraźne fazy swojego rozwoju: okres wzrostu (1950–1973), fazę stagnacji (1974–2001) oraz okres boomu (2002–2007). W pierwszym okresie produkcja w przemyśle metalurgicznym rosła o 5,8% rocznie. Kraje uprzemysłowione utworzyły swoją infrastrukturę społeczną i gospodarczą, wzrósł PKB na mieszkańca, a wraz z nim rosło zużycie metali. Stal była podstawowym elementem powojennego rozwoju i modernizacji. Wszystkie branże zużywające metale - budownictwo, motoryzacja, inżynieria ogólna, przemysł stoczniowy - rozwijały się szybko.

Wstrząsy naftowe w latach 1974 i 1979 doprowadziły do gwałtownego spadku konsumpcji wyrobów hutniczych. Tempo wzrostu światowego hutnictwa zwolniło do 0,6% rocznie i utrzymywało się na tym poziomie od 27 lat. Ceny stali stale spadały o 2-3% rocznie. W latach 1992-2001 udział nadwyżek, rozładowanych mocy produkcyjnych w przemyśle utrzymywał się na poziomie 25%. Jednocześnie najpoważniejsza sytuacja miała miejsce w Japonii, gdzie udział nadwyżek mocy sięgał 30%. Niższy (do 15%) był w USA. W tym czasie likwidacja nieefektywnych i przestarzałych aktywów była powstrzymywana przez wysokie społeczno-ekonomiczne koszty zamykania zakładów oraz względy polityczne.

Przemysł wpadł w rodzaj błędnego koła: im szybciej był odbudowywany, tym więcej pojawiało się niewykorzystanych mocy. Upadek związek Radziecki w 1991 r. ostatecznie złamał kruchą równowagę między podażą a popytem. W 1990 roku Rosja i Ukraina wytopiły łącznie około 70 milionów ton stali, a do 1992 r. ich konsumpcja krajowa znacznie spadła, wypełniając światowy rynek nadwyżkami metali. W tym okresie tylko nieliczne firmy były w stanie utrzymać zrównoważony poziom rentowności, a metalurgia zyskała wizerunek ginącego przemysłu, niezdolnego do przyciągnięcia inwestycji, zasobów zarządczych i nowych konsumentów branży.

Od 2002 roku światowa metalurgia ponownie stała się ważnym czynnikiem modernizacji, tym razem dzięki Chinom. Roczne tempo wzrostu przemysłu rosło do 7–8% rocznie (rys. 2, tab. 1).

Ryc. 2.Światowa produkcja stali, miliony ton

Źródło: patrz rys. jeden.

Rosnące zużycie metalu zapewniał szybki rozwój takich chińskich gałęzi przemysłu jak motoryzacja, przemysł stoczniowy i infrastruktura. Ogromny popyt na metal z Chin był jedną z ważnych przyczyn bezprecedensowego wzrostu cen metali na świecie. Wśród innych czynników należy zwrócić uwagę na stały niedobór surowców i nowych zdolności hutniczych, a także po raz pierwszy w historii światowego metalurgii celowe ograniczanie produkcji w krajach rozwiniętych w celu zmniejszenia zmienności cen światowych. .

Tabela 1. Największe kraje produkujące stal w 2010 r.

|

Kraj |

Produkcja stali, miliony ton |

|

|

Korea Południowa | ||

|

Niemcy | ||

|

Brazylia | ||

Źródło: World Steel Association, Steel Statistics 2010.

Po kilku latach wyjątkowo dużego popytu wiele firm dostarczających surowce dla przemysłu stalowego znajduje się w bardzo korzystnej sytuacji. Na przykład w wydobyciu rudy żelaza trzy firmy – australijska BHP Billiton, brazylijska Companihia do Rio Doce i brytyjska Rio Tinto – kontrolują ponad 70% światowego rynku. W efekcie w 2007 roku zyski tych firm znacznie przewyższyły zyski największych światowych koncernów stalowych.

Szybki rozwój ostatnich lat doprowadził do spadku udziału niewykorzystanych mocy produkcyjnych w światowym przemyśle stalowym z 23% w 2000 r. do 17% w 2008 r. Najbardziej dotkliwa sytuacja jest w Chinach. W wyniku dużych inwestycji w nowe moce hutnicze produkcja stali w kraju przekroczyła popyt. W latach 2002–2008 moce hutnicze w Chinach rosły rocznie o 50 mln ton, czyli więcej niż wytapiają całe Niemcy w ciągu całego roku.

W 2005 roku Chiny stały się eksporterem netto metalu. Pod względem wielkości eksportu (średnio ponad 20 mln ton rocznie) zajął czołowe miejsce na świecie, wyprzedzając tradycyjnych liderów - Japonię, Rosję i kraje UE. Jednocześnie Chiny eksportują bardzo specyficzne rodzaje stali, w tym sprężone konstrukcje metalowe do mostów i budynków, a jednocześnie importują wysokiej jakości metal z Japonii i Korei Południowej.

Pozycja Chin na światowym rynku metalurgicznym szybko się umacnia. Kraj szybko modernizuje górne piętra łańcucha technologicznego. W 1980 roku Chiny wytopiły ponad jedną trzecią metalu przy użyciu przestarzałych technologii. Obecnie osiągnęła już poziom wiodących krajów zachodnich pod względem wykorzystania technologii ciągłego odlewania stali (tab. 2).

Tabela 2. Udział technologii ciągłego odlewania w całkowitym wolumenie jej produkcji, %

|

Kraj |

1995. |

2008. |

|

Korea Południowa | ||

|

Niemcy | ||

|

Brazylia | ||

Obliczonyna: raporty roczne Międzynarodowego Instytutu Żelaza i Stali; Statystyka Krajowa.

Niewątpliwie taka modernizacja pobudza chiński eksport, wywierając dodatkową presję na konkurentów. Przemysł stalowy w Japonii i Korei Południowej już to odczuł. Z drugiej strony Chiny stają się coraz bardziej zależne od importu surowców hutniczych. Na przykład, jeśli w 1995 r. dostawy rudy żelaza z Brazylii i Australii do Chin stanowiły 9% światowego handlu tymi surowcami, to do 2008 r. udział ten wzrósł do 25%.

* * *

Jakie są perspektywy rozwoju światowego rynku metalurgicznego? Naszym zdaniem zależą one od trzech kluczowych kwestii:

· jak szybko iw jakim kierunku będzie się rozwijać chińska gospodarka, jaki będzie jej wpływ na światową metalurgię;

· czy rozwój innych krajów BRIC, w tym Rosji, a także krajów Europy Środkowo-Wschodniej, będzie w stanie wesprzeć kolejną falę wzrostu światowego rynku metalurgicznego;

· w jakim kierunku będzie przebiegał proces konsolidacji w światowym przemyśle metalurgicznym.

Jeśli chodzi o Chiny, to prawdopodobnie będzie się rozwijać dość szybko, ale w wolniejszym tempie. Należy zauważyć, że zużycie stali per capita w Chinach utrzymuje się na wyjątkowo niskim poziomie w porównaniu z krajami rozwiniętymi i wynosi zaledwie 50 kg (w USA - 400 kg, w Japonii - 500 kg) .

Chiński rząd sugeruje, że producenci krajowi będzie w stanie zaspokoić większość wzrostu krajowej konsumpcji tego metalu. Przewiduje się, że do 2012 roku kraj będzie miał od 100 do 120 mln ton nowych mocy, a roczna produkcja będzie rosła o 15% rocznie. Jednocześnie po 2012 roku Chiny pozostaną producentem głównie półproduktów, sprowadzając wysokiej jakości wyroby hutnicze z zagranicy.

Chiński przemysł stalowy pilnie potrzebuje dalszej konsolidacji. Jego koncentracja jest nadal bardzo niska w porównaniu z innymi krajami. Zgodnie z program państwowy rozwój metalurgii, ogłoszony w 2005 roku, planowane jest zjednoczenie ponad 800 niezależni producenci na dziesięć dużych firm stalowych, które będą wytopić ponad połowę całej stali w kraju. Jeśli ten plan się powiedzie, każdy z duże firmy będzie w stanie przetopić do 20 mln ton stali rocznie. Innymi słowy, te dziesięć firm będzie jednym z 25 największych koncernów metalurgicznych na świecie. Grupa Baosteel zajęła już drugie miejsce na świecie w produkcji stali.

Od zagranicznych firm stalowych chcących zainwestować w chińską gospodarkę, nowy program wymaga od nich produkcji co najmniej 10 milionów ton stali węglowej lub 1 miliona ton stali wysokostopowej rocznie. Istniejące ograniczenia na zakup przez obcokrajowców większościowych udziałów w chińskich firmach pozostają.

Jednak mimo ambitnych planów, Chiny raczej nie staną się w najbliższej przyszłości jedyną światową potęgą metalurgiczną.

Po pierwsze, dzisiejszy rynek globalny składa się z wielu dużych graczy rozproszonych po całym świecie, o różnych mocnych i słabych stronach strukturalnych oraz o różnym poziomie ładu korporacyjnego. Każdy z tych graczy bez wątpienia będzie dążył do intensyfikacji produkcji i doskonalenia strategii połączeń z innymi uczestnikami rynku w celu utrzymania konkurencyjności na rynku krajowym lub globalnym.

Po drugie, producenci o najniższych kosztach nie są w Chinach, ale w Ameryka Południowa oraz kraje WNP, w tym Rosja. Dlatego w przyszłości główną cechą światowego rynku metalurgicznego będzie eksport tanich metali z Brazylii, Rosji i Ukrainy. W najbliższych latach okaże się większym zagrożeniem dla rozwiniętych rynków Zachodu niż eksport z Chin. Na przykład w Brazylii oczekiwany wzrost mocy wiąże się z umowami o współpracy tego kraju z partnerami z Zachodnia Europa, USA i Japonii. Dlatego wzrost mocy produkcyjnych w Brazylii nie doprowadzi do niekontrolowanego napływu tanich półproduktów na rynek krajów rozwiniętych. Przenoszenie górnych łańcuchów produkcji metalu z krajów rozwiniętych do Brazylii, Rosji i Ukrainy będzie kontynuowane, tworząc nadwyżkę mocy produkcyjnych w starych regionach metalurgicznych.

Wśród światowych graczy na rynku metalurgicznym wyróżniają się Indie, Brazylia i Rosja, a także inne kraje WNP.

Indie są tu jednym z liderów i mają dobre perspektywy dalszego rozwoju. Indyjskie firmy są silne przewagi konkurencyjne związane z niskimi kosztami pracy. Kraj ten posiada znaczne złoża rud żelaza (6% światowych rezerw) i węgla koksowego (11% światowych rezerw), a także duże ilości skumulowanych bezpośrednich inwestycji zagranicznych (ponad 10 miliardów dolarów). Zyski indyjskich firm stalowych stale rosną dzięki procesom liberalizacji i prywatyzacji.

Ponadto Indie mają ogromny potencjał wzrostu na rynku krajowym. Zużycie stali na mieszkańca w kraju wynosi zaledwie 30 kg, co odzwierciedla stosunkowo niskie inwestycje w infrastrukturę społeczną, niedorozwój motoryzacji i produkcji dóbr konsumpcyjnych trwałego użytku, a także niski udział przemysłu ciężkiego i budownictwa - 25% (w porównaniu do 35% w Brazylii, 38% w Rosji i 53% w Chinach).

W 2005 r. Komisja ds problemy ekonomiczne Gabinet Ministrów Indii przyjął narodowy program rozwoju metalurgii. cel długoterminowy tego programu jest tworzenie w kraju nowoczesnego przemysłu metalurgicznego, funkcjonującego zgodnie ze światowymi standardami i zaspokajającego zróżnicowane zapotrzebowanie. Program zakłada osiągnięcie konkurencyjności pod względem jakości, asortymentu, wydajności i produktywności. Do 2020 roku planowane jest zwiększenie produkcji krajowej do 100 mln ton (wobec 38 mln ton w latach 2004-2005), z czego 25 mln ton ma być eksportowane. Będzie to oznaczać roczny wzrost produkcji metalurgicznej o 7-8%. Do końca tego okresu Indie planują znacząco zwiększyć wydajność pracy, która jest obecnie 2,5-krotnie niższa niż w Egipcie i 8-krotnie niższa niż w Brazylii. Zamiar Arcelor Mittal zbudowania w tym kraju zakładu pełnego cyklu produkcyjnego, a także niedawne przejęcie Corus przez Tata Steel znacznie przyspieszą ten proces.

W najbliższym czasie Brazylia utrzyma pozycję dostawcy tanich półfabrykatów metalowych i hutniczych do krajów Europy Zachodniej i USA. Jednocześnie znacząco wzrośnie eksport do krajów Ameryki Łacińskiej.

Brazylijskie koncerny stalowe nadal mają najniższe koszty produkcji na świecie, dzięki krajowym zapasom wysokiej jakości rudy żelaza, niskim kosztom energii i taniej sile roboczej. W porównaniu z Chinami brazylijski przemysł stalowy jest wysoce skonsolidowany: cztery największe firmy - Usiminas, Gerdau, CSN i brazylijski oddział Arcelor Mittal - wytwarzają 80% metalu produkowanego w kraju. Firmy te są w stanie konkurować ze światowymi liderami zarówno pod względem jakości, jak i technologii.

Obecny sukces brazylijskiej metalurgii to nie tylko zasługa wsparcie państwa zastępstwo importu. Obecność takich globalnych graczy jak Arcelor Mittal i Nippon Steel Corporation świadczy o atrakcyjności rynku brazylijskiego i możliwościach jego rozwoju. Ponadto giganci tacy jak Shanghai Baosteel, ThyssenKrupp i inni już produkują lub planują produkować w kraju wysokiej jakości metal, co oznacza znaczny wzrost eksportu w najbliższych latach.

Dobre perspektywy na światowym rynku metalurgicznym pozostają w Rosji. Krajowe ceny metali są tu już wyższe od światowych, natomiast koszty głównych producentów niższe, ponieważ są oni zintegrowani pionowo, mają własne kopalnie węgla, złoża rud i źródła energii. Jednocześnie stosunkowo niski wskaźnik wykorzystania technologii ciągłego odlewania (66%) wskazuje na potrzebę dalszej intensywnej modernizacji w celu sprostania światowym graczom na rynku metalurgicznym.

Niedawna oferta firmy Siewierstal, aby stać się potencjalnym nabywcą Arcelor, odzwierciedla ambicje rosyjskich firm stalowych, aby uzyskać dostęp do nowoczesnych technologii, a także wejść na globalny rynek stali. Po niepowodzeniu zakupu luksemburskiej spółki należy spodziewać się po Severstalu i innych czołowych rosyjskich graczach (Magnitogorsk, kombinacje Nowolipieckie) nowych prób wejścia na zachodnioeuropejskie rynki metali.

Metalurgia jest drugim najważniejszym (po ropie i gazie) sektorem rosyjskiej gospodarki. Przemysł wytwarza produkty o wartości 70 miliardów dolarów; ponad połowa trafia na eksport, rentowność jest wyjątkowo wysoka. Ale pomyślny rozwój metalurgii w ostatnie lata budzi mieszane uczucia. Coraz bardziej przydaje się metalurgia, ale tylko dodatek do specjalizacji surowcowej kraju. Firmy krajowe nie dążą do wzmocnienia w swoich przedsiębiorstwach specjalizacji charakterystycznej dla rozwiniętych gospodarek świata w wysokich stadiach przerobu, nie są szczególnie zainteresowane obróbką metali, niektórzy już z niej całkowicie zrezygnowali.

Pomimo tego, że liderzy rosyjskiego rynku metalurgicznego mają za sobą miliardowe inwestycje w środki trwałe, to wciąż pozostają w tyle jeśli chodzi o nowe budownictwo, inwestując głównie w modernizację starych sowieckich zakładów (rys. 3). Jedyna duża huta stali, która jest obecnie budowana w Rosji, w ogóle nie jest dziełem hutników; buduje go firma rurowa OMK.

Ryż. 3. Uruchomienie nowych mocy w hutnictwie rosyjskim, mln ton rocznie

Źródło: Rosyjski Rocznik Statystyczny 2009. M., 2009.

Dziś Rosja zajmuje 4 miejsce na świecie w produkcji stali (67,9 mln ton rocznie), 3 miejsce w eksporcie wyrobów stalowych (27,6 mln ton rocznie - 46% całkowitej ilości wyprodukowanego walcowanego metalu), jest wśród pierwsza dziesiątka krajów świata pod względem importu (5,1 mln ton rocznie; udział importu w krajowym zużyciu stali walcowanej wynosi 14%).

Udział hutnictwa żelaza w całkowitej objętości produkcja przemysłowa wynosi około 9,8%. Branża obejmuje ponad 1,5 tys. przedsiębiorstw i organizacji, 70% to miastotwórcze. Branża zatrudnia ponad 660 tys. osób.

W hutnictwie żelaza w Rosji powstało 9 dużych firm i pionowo zintegrowanych grup kapitałowych, które odpowiadają za ponad 80% produkcji przemysłowej przemysłu (są to firmy metalurgiczne EvrazHolding, Severstal, Novolipetsk Iron and Steel Works, Magnitogorsk Huty żelaza i stali, spółka zarządzająca Metalloinvest, „Mechel”, a także firmy produkujące rury „Fipe Metallurgical Company”, „United Metallurgical Company”, CJSC „Group Chelyabinsk Pipe Rolling Plant”).

W latach 90. nastąpiło zmniejszenie wielkości produkcji metalurgicznej w Rosji, spowodowane spadkiem zużycia metali na rynku krajowym. Jednocześnie nastąpiła reorientacja znacznej wielkości produkcji z rynku krajowego na rynek zagraniczny, udział eksportu walcowanych metali żelaznych wzrósł do 60%.

Począwszy od 1999 roku, na skutek działania zarówno czynników wewnętrznych, jak i zewnętrznych, rozpoczął się wzrost produkcji metalurgicznej. W 2006 roku wielkość produkcji głównych rodzajów wyrobów żelaznych i stalowych przekroczyła poziom z początku lat dziewięćdziesiątych.

W Federacji Rosyjskiej istnieją sprzyjające warunki do rozwoju przemysłu metalurgicznego. W wyniku wykorzystania taniej energii, surowców i zasoby pracy Koszt produkcji stali jest jednym z najniższych na świecie. Biorąc pod uwagę, że wyroby metalowe sprzedawane są zarówno na rynku zagranicznym, jak i krajowym po praktycznie światowych cenach, rosyjskie przedsiębiorstwa metalurgiczne należą do najbardziej dochodowych na świecie. Tym samym relacja zysku netto do przychodów największych rosyjskich zakładów hutnictwa żelaza w ostatnich latach wyniosła 0,15-0,3, co znacznie przewyższa analogiczne wskaźniki czołowych światowych firm (0,02-0,07).

Z takimi korzystne warunki i wysokie wskaźniki finansowe, tempo rozwoju branży w latach 2000-2008. kształtowały się na stosunkowo niskim poziomie: produkcja głównych rodzajów wyrobów (walcowane metale żelazne, ruda żelaza) rosła średnio o 2-3% rocznie. Wynika to z wysokiego stopnia wykorzystania mocy produkcyjnych w hutnictwie, a także długich okresów budowy i wysokiej kapitałochłonności nowych obiektów. Miał na to również wpływ fakt, że w ciągu ostatnich kilku lat 25-35% zbilansowanego wyniku finansowego hutnictwa żelaza kierowane było na inwestycje w środki trwałe, większość zysków przeznaczano na inne cele, w tym na zakup produkcji. aktywa w innych sektorach gospodarki i za granicą, na wypłatę dywidend.

Według Akademii Finansowej przy rządzie Federacji Rosyjskiej w latach 2003-2007. Udział przemysłu metalurgicznego stanowił z jednej strony 30-40% zbilansowanego wyniku finansowego całego przemysłu, z drugiej zaś 6-9% całości dochodów podatkowych przemysłu. Wysokość wpływów podatkowych w hutnictwie stanowiła 7-8% wolumenu wytwarzanych produktów, natomiast w wydobyciu i przeróbce ropy np. od 40 do 63%.

Przy ustalaniu cen sprzedaży rosyjskie przedsiębiorstwa metalurgiczne w dużej mierze kierują się szybko rosnącą sytuacją cenową na rynkach zagranicznych, choć ponad 50% ich produkcji produkt końcowy wchodzi na rynek rosyjski. Mają jednak możliwość, w razie potrzeby, zmniejszenia wolumenu dostaw wyrobów gotowych do odbiorców krajowych i eksportu półproduktów stalowych, co pozbawia konsumentów niezbędnych dźwigni oddziaływania rynkowego.

Obserwowany obecnie wzrost cen wyrobów metalowych na rynkach światowych prowadzi do wzrostu rosyjskiego eksportu, głównie półproduktów. Tym samym w I kwartale 2010 roku dostawy eksportowe kęsów wzrosły o 9%, surówki o 7,7%, koksu i półkoksu - o 6,4%, natomiast dostawy wyrobów o podwyższonej gotowości technologicznej - wyrobów płaskich spadły o 4,5% w porównaniu do tego samego okresu w 2009 roku.

Udział wyrobów hutnictwa żelaza w kosztach wytworzenia i sprzedaży wyrobów wynosi: w budowie maszyn 13-18%, w przemyśle materiały budowlane- 7-12%, ogólnie dla przemysłu - ok. 7%. Wyższy wzrost cen wyrobów metalowych prowadzi do redystrybucji dochodów między sektorami gospodarki, zwiększa koszty przedsiębiorstw w branżach metalochłonnych oraz negatywnie wpływa na ich wyniki finansowe i gospodarcze. Gwałtowny wzrost cen wyrobów metalowych ma szczególnie negatywny wpływ na branże, w których ceny i taryfy są regulowane i ograniczane przez państwo, takie jak kolej i transport rurociągowy, energetyka, głównie gaz i przemysł naftowy.

Główną słabością systemową rosyjskiego przemysłu metalurgicznego jest niska redystrybucja produktów dostarczanych na eksport. Na przykład stosunek przychodów do ilości stali produkowanej przez rosyjskie firmy jest jednym z najniższych na świecie (tabela 3). Innymi słowy, po prostu sprzedajemy naszą stal za bezcen.

Tabela 3 Wskaźnik relacji przychodów do wielkości produkcji największych światowych firm hutniczych, USD/t

|

Spółka |

Kraj |

Przychody do wielkości produkcji |

|

Luksemburg | ||

|

Brazylia | ||

|

Severstal |

Źródło:Bloomberg, RTS, IFC

Dużą rolę mogłoby tu odegrać państwo, przede wszystkim w obszarze popytu krajowego na zaawansowane technologie. Dotyczy to np. szeregu dużych projektów inwestycyjnych w przemyśle naftowym i gazowym. I tak w projekcie Sachalin-2, który jest realizowany na zasadach PSA z największymi firmami zachodnimi, pierwotnie planowano przenieść do 70% zamówień na prace kontraktowe do rosyjskich zakładów, w tym rurowych i hutniczych. Jednak zagraniczni partnerzy wielokrotnie uchylali się od spełnienia takich wymogów. Inwestorzy nalegają na wykorzystanie w projekcie rur wyprodukowanych w Japonii, odnosząc się do niemożności terminowej produkcji wyrobów z wymaganego asortymentu w rosyjskich fabrykach. Do niedawna rosyjskie firmy stanowiły mniej niż jeden procent kontraktów z całości inwestycji w projekt. Podobnie sytuacja wygląda w branży motoryzacyjnej – w zakładach masowego montażu samochodów zagranicznych marek.

* * *

W przeszłości celem procesu konsolidacji było ograniczenie ryzyka cyklicznych wahań działalności gospodarczej. Obecnie 10 największych firm hutniczych odpowiada za 28% światowej produkcji metali. Oprócz Arcelor Mittal, uznanego lidera światowego przemysłu stalowego, siedem na dziesięć firm to firmy azjatyckie (tabela 4). Największe rosyjskie firmy „Severstal” i „Evraz” zamykają listę dziesięciu.

Tabela 4 Największe firmy stalowe (2009)

|

Spółka |

Kraj |

Produkcja stali, miliony ton |

|

|

Luksemburg | |||

|

Korea Południowa | |||

|

Severstal | |||

Źródło: Raport Światowego Stowarzyszenia Stali, 2010.

Naszym zdaniem przemysł stalowy spodziewa się w najbliższym czasie nowej fali konsolidacji. Lakshmi Mittal, szef Arcelor Mittal, powiedział niedawno, że konkurencyjna firma stalowa powinna produkować od 150 do 200 mln ton stali rocznie do 2015 roku, a wielkość firmy będzie kluczowym czynnikiem jej wartości. Oprócz Arcelor Mittal jest w stanie osiągnąć ten cel również chiński koncern metalurgiczny Baosteel (założony w 1998 roku), który do 2005 roku był już piątą co do wielkości firmą na świecie, a w 2010 roku zdecydowanie zajął drugie miejsce, z przetopionym 31,3 mln .ton stali. Po fuzji Tata Steel z Corus, indyjska korporacja zbliżyła się do Baosteel, stając się siódmą co do wielkości firmą globalną.

Ekstrapolacja obecnego procesu konsolidacji pozwala przewidzieć, że do 2015 roku dziesięciu największych graczy będzie stanowić nawet 40% światowego rynku stali. Oznacza to, że pierwsze trzy lub cztery firmy będą produkować średnio ponad 80 mln ton stali rocznie. Połączenie stosunkowo niskich aktywów metalurgicznych z wysokimi marżami będzie stymulować dalsze fuzje i przejęcia w tym sektorze.

Co więcej, nawet duże i odnoszące sukcesy firmy stalowe o wysokich cenach akcji nie są odporne na przejęcia, ponieważ Arcelor Mittal jest trzykrotnie większy niż jego najbliżsi konkurenci.

Na rynku metalurgicznym utworzyły się trzy grupy firm, które będą działać w perspektywie średnioterminowej: globalni gracze, regionalni czempioni i niszowi specjaliści.

Globalni gracze posiadają zdolność produkcyjną ponad 50 milionów ton stali rocznie i globalną sieć fabryk. Produkują całą gamę wyrobów stalowych z wiodącą rolą wyrobów gotowych. Od 2010 roku tylko Arcelor Mittal może być sklasyfikowany jako globalny gracz.

Globalni gracze są w stanie w pełni wykorzystać produkcję w krajach rozwijających się, w tym niższych wynagrodzenie, tańsza energia i surowce, mniejsze wymagania kapitałowe, bliskość nowych źródeł popytu. Na przykład globalna firma organizuje w Brazylii tanią i niskokonwersyjną produkcję; prowadzi innowacyjną i pojemną technologicznie produkcję o wysokiej wartości dodanej w Europie, Japonii czy Korei; zapewnia dostęp swoich produktów na rynki krajów szybko rozwijających się, takich jak Indie czy Chiny, współpracując z lokalnymi firmami hutniczymi lub zlecając na zewnątrz określone funkcje (informatyka, badania i rozwój).

Kluczowymi i obowiązkowymi czynnościami dla globalnych graczy są:

ekspansja jego obecności na całym świecie;

· strategiczna integracja przejętych firm z korporacją;

· budowanie globalnej sieci tworzącej optymalny pod względem kosztów łańcuch wartości;

· utrzymanie globalnych relacji z konsumentami (branża motoryzacyjna, infrastruktura itp.);

· Tworzenie jednolitych standardów jakości i kultury przedsiębiorczości dla wszystkich elementów łańcucha wartości;

· Osiągnięcie pozycji lidera w redukcji kosztów (szczególnie na wyższych piętrach łańcuchów produkcyjnych).

Mistrzowie Regionalni zazwyczaj mają wielkość produkcji w zakresie od 10 do 50 milionów ton i koncentrują swoją działalność w jednym kluczowym regionie, chociaż mogą prowadzić pewne operacje (lub własne jednostki marketingowe) w innych regionach. Z kolei mogą być dwojakiego rodzaju. Do pierwszego typu należą z reguły firmy z tzw. triady metalurgicznej (USA, Europa, Japonia). Takie firmy mają w krajach rozwijających się moce produkcyjne o niskiej wartości dodanej o wysokiej wartości dodanej. Drugi typ czempionów regionalnych to firmy z krajów o niskich kosztach, zainteresowane pozyskaniem nowoczesnych technologii, a także wyników prac badawczo-rozwojowych prowadzonych w krajach „triady”.

Generalnie regionalni czempioni oferują rynkowi dość zróżnicowaną gamę produktów. Ich główną różnicą jest nacisk na przywództwo kosztowe lub przywództwo technologiczne. Regionalni mistrzowie starają się jak najlepiej wykorzystać możliwości rynkowe, zwłaszcza obsługując jego rozdrobnione segmenty, ponieważ ze względu na wysokie koszty transportu lokalne dostawy metalu są lepsze niż globalne.

Podobnie jak gracze globalni, regionalni czempioni starają się wykorzystać możliwości, jakie stwarza globalizacja i próbować uzyskać dostęp do obiecujących rynków lub obniżyć koszty, przenosząc niektóre operacje do krajów o niskich kosztach pracy. Regionalni mistrzowie pierwszego typu starają się utrzymać wysoki poziom technologiczny, inwestując w nowe produkty i rozwijając je wspólnie z kluczowymi klientami. Regionalni czempioni drugiego typu umacniają swoją pozycję na lokalnym rynku, zwiększając poziom profesjonalny oraz poprzez poprawę bilansów, aby uzyskać dostęp do aktywów o wyższej wartości dodanej w krajach triady i jednocześnie chronić przed zewnętrznymi konkurentami.

Co ciekawe, regionalni czempioni obu typów często stosują strategie komplementarne. W ten sposób zarówno obniżają koszty, przenosząc mniejszą redystrybucję do krajów rozwijających się, jak i próbują uzyskać dostęp do: zaawansowane technologie przez różne formy współpraca i sojusze.

Firmy metalurgiczne - niszowi specjaliści zwykle produkuje nie więcej niż 5 milionów ton stali rocznie. Są to jednak produkty high-tech, takie jak stal inżynieryjna i maszynowa, specjalne rodzaje stali formowanej (cienka blacha, blacha ocynkowana itp.). Z reguły specjaliści niszowi znajdują się w krajach rozwiniętych i oferują swoje produkty zarówno na rynkach regionalnych, jak i globalnych. Ponieważ produkty takich firm wymagają specyficznego high-tech procesy produkcji, mają tylko jedną, dwie lub trzy fabryki, ale wiele centrów sprzedaży, często na poziomie globalnym. Kluczowe strategie dla tych firm obejmują: stymulowanie wzrostu poprzez innowacje produktowe, często we współpracy z konsumentami; wzmocnienie działalności usługowej; koncentracja na wytwarzaniu produktów wysokiej jakości o wysokiej wartości dodanej (tabela 5).

Tabela 5 Rodzaje firm hutniczych

|

Charakterystyka |

Obecność geograficzna |

Produkty |

Główne cechy |

Przykłady firm |

|

Globalni gracze |

Globalna sieć z fabrykami na całym świecie |

Kompletna linia produktów; w przybliżeniu równy stosunek produktów o niskiej, średniej i wysokiej wartości dodanej |

Wielkość produkcji ponad 50 mln ton rocznie; globalna obecność; integracja „odwrotna”: od produkcji końcowej do wydobycia niezbędnych surowców |

ArcelorMittal (Luksemburg) |

|

Mistrzowie Regionalni I |

z siedzibą w krajach „triady” z dostępem do krajów o niskich kosztach |

Nacisk na wytwarzanie produktów o wysokiej wartości dodanej |

Wysoka jakość; ścisła interakcja z konsumentem; przywództwo technologiczne |

Posco (Korea Południowa) Stal Nippon (Japonia) ThyssenKrupp (Niemcy) |

|

Mistrzowie Regionalni II |

Silna obecność regionalna; z siedzibą w krajach o niskich kosztach |

Produkcja wyrobów o niskim i średnim przetworzeniu |

Nacisk na koszty produkcji; lokalna obecność |

Grupa Baosteel (Chiny) Tata Stal (Indie) Siewierstal (Rosja) |

|

Specjaliści niszowi |

Ograniczona liczba zakładów produkcyjnych; liczne biura sprzedaży |

Wąska gama produktów o wysokiej wartości dodanej |

Wyjątkowość produktów; wysoka jakość; skoncentruj się na konsumencie |

Voestalpine (Austria) Salzgitter (Niemcy) |

W przyszłości konsolidacja międzyregionalna będzie przebiegać intensywniej niż wewnątrzregionalna, gdyż w wielu krajach Europy Zachodniej, Ameryki Łacińskiej i Azji (z wyłączeniem Chin), a także w Stanach Zjednoczonych dość wysoki poziom wewnątrzregionalnej regionalna konsolidacja została już osiągnięta, a jej dalszy wzrost ograniczają przepisy antymonopolowe (przede wszystkim w krajach rozwiniętych). W Chinach ogromny wzrost mocy produkcyjnych do niedawna wyprzedzał proces konsolidacji w przemyśle stalowym, w wyniku czego udział pięciu największych firm w całkowitej produkcji krajowej jest dziś niższy niż w 1995 roku. Tendencja ta powinna jednak zostać utrzymana. oczekuje się zmiany. Obecnie tylko 15 z 800 chińskich firm hutniczych ma moce produkcyjne powyżej 5 mln ton, kolejne 40 firm – od 1 do 5 mln ton.

Potencjalne fuzje i przejęcia międzyregionalne będą zdeterminowane chęcią wykorzystania przez producentów z krajów rozwiniętych mocy produkcyjnych w krajach o niskich kosztach wytwarzania produktów o wysokiej wartości dodanej. Jednocześnie należy spodziewać się wzrostu popytu na metal wysokiej jakości ze strony ważnych konsumentów, takich jak przemysł motoryzacyjny i produkcja sprzętu gospodarstwa domowego, które szybko przenoszą się do krajów o niskich kosztach. Z kolei producenci z Brazylii, krajów Europy Środkowo-Wschodniej będą starali się wejść w segmenty premium światowego rynku metalurgicznego, tworząc własne moce przerobowe w Europie Zachodniej i Ameryce Północnej.

Uwagi:

Obliczono za: Międzynarodowy Instytut Żelaza i Stali, Rocznik Statystyczny, 2002 i 2007.

Obliczono na podstawie: raportów rocznych Międzynarodowego Instytutu Żelaza i Stali; Sprawozdania roczne Morgan Stanley; Analiza Towarów OECD.

Rocznik Statystyczny Stali IISI, 2008; Baza danych Jednostki Wywiadu Gospodarczego.

Ekspert, nr 12, 2008

Metalurgia żelaza: priorytety rozwoju

Priorytetowym kierunkiem w modernizacji hutnictwa żelaza i stali jest produkcja wysoki poziom jakość. Jest znacznie gorszy od przedsiębiorstw.

W ciągu ostatnich dziesięciu lat nastąpiła znaczna amortyzacja środków trwałych. Spowodowało to:

Rosnące koszty materiałów, paliw i zasobów energetycznych;

spadek wydajności pracy;

produkcja produktów o pogorszonej jakości;

szybki koszt napraw, koszty przekraczają wielkość wszystkich inwestycji w odnowienie i modernizację sprzętu.

Istnieje możliwość podniesienia poziomu jakości wytwarzanych wyrobów poprzez:

1) realizacje:

przyjazne dla środowiska i wydajniejsze nowoczesne technologie produkcji;

produkcja bez użycia domeny;

metody oczyszczania utlenionych kwarcytów żelazistych;

przetwornik metoda tlenowa zamiast nieefektywnego otwartego paleniska;

2) ulepszenia:

strukturę produkcji wyrobów walcowanych, poprzez wzrost produkcji blach zimnowalcowanych;

wyroby walcowane o bardziej stabilnej obróbce cieplnej;

precyzyjne profile i okucia walcowane;

technologia produkcji rur specjalnych Wysoka jakość;

technologie otrzymywania proszków metali i wytwarzania z nich wyrobów oraz inne metody i technologie.

W przyszłości wiodącą rolę będzie odgrywać produkcja rur o wysokiej wytrzymałości do sieci naftowych i gazowych, w tym do formowania konstrukcji autostrad morskich.

Ważnym zadaniem modernizacji przemysłu jest tworzenie systemu rynkowego. Konieczna jest również reforma formy własności przedsiębiorstw we wszystkich sektorach gospodarki Uralu, aby dać impuls do inwestycji w rozwój przedsiębiorstw przemysłowych oraz promować tworzenie małych i średnich przedsiębiorstw i ich dalszy rozwój.

Powstawanie relacji rynkowych, ich późniejszy rozwój skłoniły do opracowania koncepcji. Jego istotą jest prywatyzacja i korporatyzacja wszystkich przemysłowych przedsiębiorstw hutniczych. Dokument opracowany przez Rosyjski Komitet Metalurgiczny określa szereg ważnych zadań:

1) efektywne wykorzystanie potencjału produkcyjnego w przemyśle metalurgicznym poprzez umiarkowane ograniczenie powiązań technologicznych;

2) tworzenie środowiska zdrowej konkurencji i jej dalszy rozwój;

3) pozyskiwanie inwestycji na modernizację techniczną przedsiębiorstw hutniczych.

W trakcie realizacji postawionych zadań przedsiębiorstwa przemysłowe o orientacji metalurgicznej powinny stać się własnością federalną, niezależnie od wielkości produkcji i liczby pracowników. Posiadany przez państwo pakiet akcji posłuży do wypracowania systemowej polityki państwa w zakresie kształtowania spójności rynku metalurgicznego, a także wspierania produkcji metalurgicznej i tworzenia warunków niezbędnych do wejścia do gospodarki światowej.

Obowiązkowy udział państwa w regulacji i działalności przemysłu metalurgicznego opiera się na praktyce światowej. W rozwiniętych krajach świata prawie jedna trzecia wszystkich wytwarzanych wyrobów hutniczych jest wytwarzana w przedsiębiorstwach będących własnością państwa.

Metal jest podstawowym materiałem do tworzenia różne wzory. Aby zapewnić pomyślny rozwój większości sektorów gospodarki, konieczne jest stworzenie warunków dla rozwoju przemysłu metalurgicznego. Z tego powodu jest to podstawa branża gospodarcza i inne wysoki przepływ kapitał i materiały do produkcji.

Konstrukcje metalowe są wykorzystywane w krajowym przemyśle maszynowym i stanowią ponad 90% wolumenu wszystkich wyrobów czarnych i stalowych. Wielkość przewozów wyrobów hutniczych to ponad 35% całkowitego wolumenu dostaw ładunków w kraju. Zapotrzebowanie przemysłu metalurgicznego na paliwo wynosi 14%, a na energię elektryczną - 16%.

Sukces rozwoju przemysłu metalurgicznego wpływa bezpośrednio na proces rozwoju naukowo-technicznego w innych dziedzinach gospodarki. Produkty rosyjskie produkty żelazne i stalowe są wysokiej jakości i konkurencyjne na rynku międzynarodowym. od nie ustępuje produktom z Europy, a także z USA i Japonii.

Dla pomyślnego funkcjonowania produkcji hutnictwa żelaza kraj dysponuje wszystkimi niezbędnymi do tego zasobami: siłą roboczą, paliwem i materiałami. Przemysł posiada niezbędną aparaturę produkcyjną, potencjał naukowy i techniczny. powinien zająć czołowe miejsce priorytetowe w realizowanej w kraju polityce w dziedzinie przemysłu. Branży należy nadać znaczenie na poziomie interesów państwa i bezpieczeństwo narodowe. Dlatego udział zagraniczni producenci produkcja metali na rynku rosyjskim powinna być minimalna. Przemysł metali żelaznych zapewnia bezpieczeństwo całej gospodarce kraju. W związku z tym wymagany jest program modernizacji hutnictwa na szczeblu państwowym. Priorytetowym kierunkiem programu powinien być problem zwiększenia konkurencyjności wyrobów metalowych.

Obiecujące kierunki modernizacji przemysłu metalurgicznego są następujące:

Doskonalenie i rozwój inżynierii domowej, w tym metalurgicznej;

wzrost inwestycji kapitałowych w restrukturyzację technologiczną hutnictwa żelaza;

wzrost wydajności pracy;

opłacalność produkcji, jej konkurencyjność;

poprawa jakości produktów i zwiększenie wartości dodanej eksportu.

Te strategiczne kierunki odpowiadają interesom gospodarki kraju.

Obiecujące kierunki modernizacji przedsiębiorstw w kraju wynikają z doposażenia technicznego i wprowadzenia nowoczesnych technologii. Nowym wektorem rozwoju przemysłu metali żelaznych jest tworzenie zakładów elektrometalurgicznych. Będą specjalizować się w produkcji stali pozyskiwanej z metalizowanych peletów. będą produkowane zgodnie z technologią. Pozwoli to na osiągnięcie wysokich wskaźników techniczno-ekonomicznych, w przeciwieństwie do: tradycyjny sposób produkcja metali. Głównym punktem rozwój hutnictwa żelaza i stali polega na wytwarzaniu wydajnych produktów o wysokiej jakości.

Osiągnięcie to jest możliwe dzięki:

Wcześniejszy wzrost bazy surowcowej, wzrost dostępności żelaza, chromu, rozwój nowych technologii oczyszczania utlenionych kwarcytów z żelaza;

modernizacja struktury produkcji wyrobów walcowanych poprzez zwiększenie produkcji blach zimnowalcowanych oraz z obróbką cieplną, kształtowniki o wysokiej precyzji, rury ekonomiczne specjalnego gatunku ze stali, w tym rury wielowarstwowe do gazu rurociągi;

zastosowanie wydajnych technologii, takich jak metoda bezpośredniej redukcji żelaza, zaawansowanie, obróbka stali poza piecem oraz specjalne przetapianie, w procesie ciągłym;

rozszerzenie zastosowania metalu i złomu.

Wzrost wyrobów walcowanych zostanie osiągnięty poprzez zastosowanie technologii zapewniających zmniejszenie zasobochłonności bez zwiększania produkcji. Planowana jest modernizacja konstrukcji wyrobów metalowych poprzez produkcję stali niskostopowej oraz obróbkę cieplną. Ponadto zostanie rozszerzona produkcja rur stalowych do ropociągów i gazociągów.

Jednym z najważniejszych zadań na przyszłość jest ustalenie pożądanych proporcji pomiędzy etapami pozyskiwania i obróbki metalu dla każdego przedsiębiorstwa hutniczego. Biorąc pod uwagę wykorzystanie produkcji skojarzonej, istnieją różnice w obszarach produkcji stali i żelaza. Przedsiębiorstwa pełnego przebiegu Uralu znacznie przewyższają wytop metalu, w przeciwieństwie do innych terytoriów, które produkują metale żelazne.

Jednocześnie, pomimo realizacji procesu dostosowania przemysłu metalurgicznego do warunków stosunków rynkowych, jego poziom techniczny i technologiczny jest w stanie niezadowalającym. Wiele rodzajów wyrobów metalowych wciąż nie jest konkurencyjnych na rynku metalurgicznym.

Metalurgię żelaza można nazwać jednym z najważniejszych sektorów rosyjskiego kompleksu gospodarczego. Przemysł ten można nazwać podstawą rozwoju prawie wszystkich sektorów przemysłu krajowego i oczywiście budowy maszyn.

Rozwój metalurgii żelaza

W rankingu produkcji metali żelaznych z roczną produkcją stali na poziomie 50 mln ton, czyli 7% światowej produkcji, Rosja pewnie zajmuje czwarte miejsce. Pierwsze miejsce zajmują Chiny ze wskaźnikiem 107 milionów ton, Japonia praktycznie nie ustępuje - 105 milionów ton, a USA - 100 milionów ton eksport.

Metalurgia żelaza w Rosji charakteryzuje się złożonym składem, wysoką koncentracją i kombinacją produkcji. Do tej pory ten sektor gospodarki potrzebuje rud manganu, których poważne złoża i produkcja są skoncentrowane w WNP na Ukrainie iw Gruzji.

Niestety poziom konkurencyjności rosyjskich firm pozostaje na dość niskim poziomie, pomimo szybkiego tempa rozwoju.

Strategia rozwoju kompleksu metalurgicznego zakłada realizację listy zadań, które należy zrealizować, aby:

- tworzenie wspólnej strategii państwa

- modernizacja i ulepszanie sprzętu,

- szkolenie siły roboczej

- wdrażanie najnowszych technologii.

Realizacja takich zadań doprowadzi kraj do zaawansowanego poziomu rozwoju gospodarczego, a także spowoduje stabilny wzrost standardów socjalnych państwa.

Wzrost zapotrzebowania na metale żelazne jest nierozerwalnie związany z innymi dużymi sektorami, np. przemysłem ciężkim, inżynieryjnym i budowlanym, na który składa się ogromna ilość maszyn i mechanizmów, m.in. rurociągów.

Wartość metalurgii żelaza

Krajowa metalurgia żelaza jest podstawowym skupiskiem krajowego przemysłu i jednym z nielicznych sektorów, które wnoszą znaczący wkład we wzrost gospodarczy Rosji w XXI wieku.

Analitycy obliczyli, że środek ciężkości w ogólnej ilości towarów przemysłowych tej branży sięga 10,5%, aw strukturze produktu krajowego brutto około 4,4%. Można powiedzieć, że ten sektor przynosi największe zyski w Rosji.

Hutnictwo żelaza jest bardzo dużym podatnikiem, który zapewnia 14,5% odpisów do budżetu państwa. Prawie 6% głównych aktywów produkcyjnych znajduje się w fabrykach sektora.

Biorąc pod uwagę międzysektorowy charakter hutnictwa żelaza, wszystkie procesy obserwowane w sektorze przemysłowym mają wpływ na jego rozwój i perspektywy. Tak jak rozwój rynku metali żelaznych bezpośrednio wpływa postęp techniczny przemysł-konsumenci wyrobów metalowych.

Perspektywy metalurgii żelaza

Główne czynniki zapewniające konkurencyjność hutnictwa żelaza w Rosji:

- doskonałe zaopatrzenie w surowce naturalne

- dopuszczalne taryfy monopoli naturalnych

- wysoka koncentracja produkcji

- poważny profesjonalny trening ramki.

Jednak do utrzymania pozycji w najbliższej przyszłości same te czynniki nie wystarczą. Dziś światem rządzi trend wzrostu kosztów surowców, wzmożona konkurencja, tworzenie większych firm oraz kolosalne tempo rozwoju chińskiej metalurgii. Wszystko to może tworzyć bariery dla konkurencyjności rosyjskich przedsiębiorstw.

Z tego powodu rosyjskie przedsiębiorstwa metalurgiczne mają dwa główne zadania:

- rozwój rynku krajowego

- zwiększając swoją obecność na światowym rynku.

Ważnym zadaniem można nazwać zachowanie istniejących pozycji w tradycyjnych regionach, które kupują rosyjskie produkty. Wiele państw w Azji, na Bliskim Wschodzie i w Ameryce Łacińskiej jest obecnie aktywnie zaangażowanych w rozwój własna produkcja. Gwałtowny wzrost cen metali żelaznych postawił te kraje w warunkach konieczności rozwoju przemysłu metalurgicznego.