Plutajući kurs rublje - šta to znači? Šta ugrožava promenljivi kurs rublje? Kurs: Slobodno kretanje ili čvrsta veza

Pročitajte također

Stručnjak Centra za naučnu političku misao i ideologiju Ljudmila Kravčenko

Pre skoro mesec dana, Banka Rusije je prešla na promenljivi kurs rublje. Tokom ovog perioda, rublja je oslabila u odnosu na dolar za 8,8 jedinica. Rublja je pokazala visoku volatilnost sa besplatni kurs. kako god službeni stav vlasti i dalje podržavaju ovu odluku Centralne banke.

Godine 2005. A. Ulyukaev, koji je tada bio zamjenik predsjednika Centralne banke Ruske Federacije, govorio je o prelasku na promjenjivi kurs rublje u srednjem roku (3-5 godina). Tada je potreba za takvim manevrom objašnjena potrebom da se rublja oslabi u situaciji značajnog priliva prihoda od izvoza. Ova odluka je doneta u suštinski drugačijim ekonomskim uslovima: finansijsku stabilnost, visoke cijene na naftu, stabilnost kursa, povoljan platni bilans. Od 2012. godine počele su pripreme za prelazak na fluktuirajući kurs, čiji je završetak zakazan za početak 2015. godine. Novi ekonomski uslovi u kojima se zemlja našla - pad cijena nafte, pritisak sankcija, recesija u privredi - zahtijevaju stabilizaciju rublje kroz aktivnu politiku Centralne banke, koja, naprotiv, odlučuje o stvarna samoeliminacija.

Prvo, prelazak na fluktuirajući kurs je neprihvatljiv u vremenima ekonomske nestabilnosti, jer fluktuirajući kurs samo povećava rizike od nestabilnosti. Čak i savjeti "najboljih svjetskih stručnjaka", na koje se oslanja rukovodstvo zemlje, u sadašnjim realnostima ruska ekonomija apsolutno suprotno. Na primjer, Morgan Stanley Investment Bank smatra da pod sankcijama režim slobodnog kursa rublje izgleda nevjerovatno, s obzirom na ogroman vanjski dug Rusije. Predviđa Investiciona banka prijetnje finansijskoj i cjenovnoj stabilnosti u Rusiji. Pomoćnik predsjednika Rusije Andrej Belousov rekao je da Rusija nije spremna za promjenjivi kurs rublje. Promjenjivost valute također može destabilizirati spoljnotrgovinske transakcije, dovesti do gubitaka zbog nemogućnosti ispunjavanja ranije sklopljenih ugovora, na primjer, kao što se dogodilo 1993. godine. Zatim u martu, zbog "klizišta" U padu rublje mnoge ruske kompanije bile su prisiljene raskinuti dugoročne ugovore uz gubitak.

Drugo, svjetska praksa pokazuje da promjenjivi kurs može biti efikasan samo u zemljama sa razvijenom industrijom, gdje je glavni izvozni artikal industrijski proizvodi.

U svijetu je 34% svih zemalja svijeta uspostavilo režim fluktuirajućeg kursa. Riječ je o 65 zemalja, od kojih se 29 pridržava slobodno promjenjivog kursa, u kojem su intervencije moguće samo u posebnim slučajevima, 36 - promjenjivog kursa, odnosno cijena valute se formira na osnovu formiranja tržišta ponude i potražnje. za njih. Od onih koje su u potpunosti plivale, 17 su zemlje evrozone. U preostalih 13 država učešće industrije u izvozu prelazi 70%. Od zemalja proizvođača nafte na ovoj listi nalazi se samo Meksiko, ali čak iu strukturi izvoza goriva i sirovina - 15,9%, industrije - 74,9% i Norveške. Postoji i grupa zemalja sa fluktuirajućim kursom (36 država), koja uključuje afričke države, azijske države, kao i dvije postsovjetske države - Jermeniju i Moldaviju. Od strateških partnera Rusije, Turska, Indija i Brazil imaju promjenjivi kurs. U poređenju sa free float-om, ove zemlje imaju manje stroge zahtjeve za devizne intervencije centralnih banaka. Upravo razvijene zemlje imaju razvijeno tržište za osiguranje deviznih rizika, koji su intenzivirani usled rasta valutne volatilnosti karakteristične za promenljivi kurs.

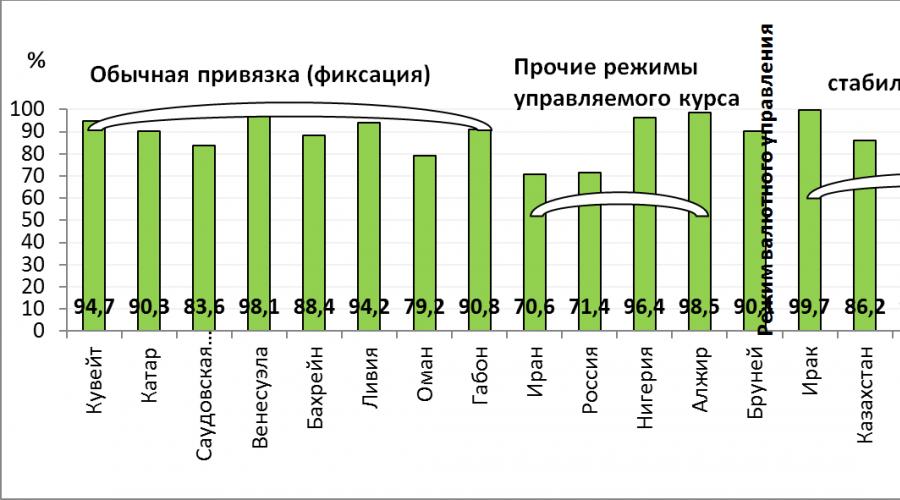

Zemlje izvoznice nafte sa monospecijalizacijom karakterišu različiti kursevi. Slika 1 prikazuje zemlje čiji prihodi zavise od naftnog sektora (udio energenata u izvozu) i njihovih režima devizni kurs. Sa izuzetkom Norveške, sve zemlje koje proizvode naftu pridržavaju se režima stabilnih ili fiksnih deviznih kurseva.

Fig.1. Režim deviznog kursa najvećih zemalja izvoznica nafte i učešće proizvoda goriva i energije u strukturi izvoza, na dan - maj 2014. (prema MMF, WTO)

Nevažeći argumenti za

Uprkos eksplicitnim argumentima protiv Centralna banka je izvršila prelazak na fluktuirajući kurs. Obrazloženje ove odluke ne izdržava preispitivanje.

"Centralna banka neće morati da troši zlatne i devizne rezerve na igru sa špekulantima." Zadatak Centralne banke je zaštita i osiguranje stabilnosti rublje (član 3. Zakona o Banci Rusije). Kada valuta dnevno odstupi za nekoliko poena (slika 2), postavlja se pitanje kako se Centralna banka ponaša u skladu sa zadacima koji su joj dati.

Fig.2. Dnevne fluktuacije kursa rublje, u rubljama (prema Banci Rusije)

“I što će Centralna banka više pokušavati da ga vještački drži ili reguliše, to će biti velika količinašpekulanti će unovčiti naše zlatne i devizne rezerve.” Špekulanti takođe imaju koristi od fluktuirajućeg kursa, kada njegova volatilnost postaje veća i bilo koji događaj utiče na kurs.

Ako je ranije Centralna banka mogla stabilizirati situaciju na tržištu i nekako upravljati time, sada najveći izvoznici koji imaju deviznu zaradu mogu postati najutjecajniji igrači.

Budući da oni čine 72% deviznih prihoda zemlje, a lista najvećih dobavljača sirovina nije promijenjena, upravo su oni dobili priliku da spekulišu o rublji u svoju korist.

“S obzirom na jednostranost naše ekonomije, dalji pad cijena energenata vrši pritisak na devizni kurs i rublja nastavlja da depresira u odnosu na dolar i euro.” Zaista, dinamika cijena nafte poklapa se sa dinamikom kursa rublje. Ali, prvo, sama činjenica prepoznavanja jednostranosti ekonomije ne rješava probleme, a ne daju se daljnji prijedlozi jer je za to potreban dug vremenski period (ali zar to nije zadatak dugoročno strateško planiranje, koje se idealno provodi u zemlji već 14 godina? ?). Drugo, pad cijena nafte nema tako značajan uticaj na valute drugih zemalja izvoznica nafte. Na sl.3. grafikoni promjena kursa izvoznika nafte (najvećih izvoznika nafte i izvoznika nafte na postsovjetskom prostoru) u % počev od avgusta 2014. godine, kada je pad cijena nafte postao trend (prije toga su postojali periodi povrata na više visoki nivo cijene).

Fig.3. Sedmične fluktuacije valuta najvećih zemalja izvoznica nafte i gasa (prema OANDA), u % u odnosu na prethodnu sedmicu

Kurs rublje prati cijenu nafte, ali na njega utiču i faktori kao što su geopolitički uslovi, sankcije i ciljana politika ruske vlade, kojoj slaba rublja omogućava otklanjanje rupa u budžetu, "povećati ih na kursnu razliku." Međutim, radi se o neperspektivnoj politici koja vodi ka osiromašenju ljudi, jer glavni proizvodi koje konzumiraju (uvoze) poskupljuju. Rast cijena i smanjenje solventnosti građana dovode do pada potražnje, naime potražnja potrošača je dugo bila pokretač ruske ekonomije. Kada potražnja padne, ponuda će se smanjiti, tj. industrijska proizvodnja pad, to će smanjiti porezne prihode. Tada će se i budžet suočiti sa poteškoćama u popunjavanju dijela prihoda ne iz sektora nafte i gasa, dinamika stopa rasta BDP-a će postati negativna. Ovaj negativni trend dodatno će pogoršati fluktuirajući kurs rublje, koji se koristi kao mehanizam za izjednačavanje neravnoteža u platnom bilansu. Njegovim daljim pogoršanjem (a to je zbog smanjenja razlike između izvoza i uvoza, zbog negativnog investicionog prihoda zbog velikog odliva kapitala, zbog potrebe da se plati ogroman spoljni dug preduzeća), kurs rublje će pasti.

Pogrešna ideja o potrebi za plutajućim režimom promoviše se čak i na nivou sistema visokog obrazovanja. Dakle, u jednom od udžbenika na ekonomska teorija Predlaže se sledeće objašnjenje efektivnosti plivajućeg kursa rublje: „Razmotrimo upotrebu „plutajućeg“ kursa u uslovima stalnog deficita u platnom bilansu Rusije. Ako se platni bilans zemlje redovno svodi na deficit, onda zbog smanjenja iznosa prihoda od dolara na ruskom tržištu cijena nacionalna valuta u odnosu na druge strane valute će se smanjiti. To će uzrokovati smanjenje cijene ruske robe na stranim tržištima i rast ruskog izvoza. Povećani priliv deviza će smanjiti potražnju za njom, a rublja će rasti.” Šema idealno funkcionira za države koje prodaju robu čija se cijena koštanja sastoji od troškova na domaćem tržištu. Budući da Rusija prodaje naftu i gas na inostrano tržište (što čini 72% njenog izvoza), čija se cena formira na inostranom tržištu, neće doći do smanjenja cena ruske robe, kao ni do povećanja njihove cene. izvoza. Naprotiv, taj neznatan udio industrijske robe koja se isporučuje na inostrano tržište će poskupjeti zbog činjenice da se u njihovoj proizvodnji koristi uvozna oprema i uvozne montažne komponente, čija će cijena rasti sa slabljenjem rublje. Ovo još jednom dokazuje da je fluktuirajući devizni kurs koristan za zemlje koje proizvode industrijsku robu. Za robnu moć, to je ispunjeno rizicima, jer vrijednost valute u takvim uslovima može u velikoj mjeri fluktuirati u zavisnosti od situacije na tržištu roba i priliva stranog kapitala. Dakle, prije nego što je došla na fluktuirajući kurs, država je barem morala diverzificirati svoj izvoz po asortimanu proizvoda, a ne po zemljama partnerima, kako se trenutno provodi pod sloganom diverzifikacije.

Prema liberalnom ekonomisti E. Yasinu, tržište bi moglo prilagoditi devizni kurs nacionalne valute na najbolji način, stabilizirajte dostizanjem dna. To pokazuje rublja - ona sistematski tone na dno, a zadatak Centralne banke je da je štiti i osigurava stabilnost.

Šef Banke Rusije, E. Nabiullina, tvrdi da „promjenjivi devizni kurs ublažava negativan uticaj na ekonomiju vanjski faktori. Sada slabljenje rublje pomaže privredi da se prilagodi promenjenim uslovima, podržava rast izvoza, stvara uslove za supstituciju uvoza.” Ako je teza o podršci izvozu nesumnjiva, onda optimizam u pogledu uslova za supstituciju uvoza nije opravdan. Supstitucija uvoza se u ovom slučaju svodi na povećanje cijene uvoznih proizvoda, koji će biti nekonkurentni ruskim.

U idealnim tržišnim uslovima to bi moglo biti tako, ali za Rusiju, koja ne proizvodi, nema ulaganja u prerađivačku industriju, to neće dovesti do istiskivanja uvoznih proizvoda, već će povećati cijene na tržištu.

Centralna banka i ekonomisti takođe ističu da će promenljiva stopa pomoći u boljem upravljanju inflacijom, ali za Rusiju, gde 81,9% odeće, 90,5% obuće, 70,8% lekova, 40-95% kućanskih aparata, 70% automobila, više od 30% prehrambenih proizvoda su uvozna roba, fluktuirajući devizni kurs stvara inflaciju: prodavci pokušavaju da u cenu proizvoda uvrste rizike nestabilnosti valute, troškovi proizvodnje rastu kada rublja depresira i ovo dovodi do odstupanja od ciljane inflacije, do oštar rast cijene. Ruskoj ekonomiji ne može pomoći ciljanje inflacije, već eliminacija deficita novčane mase. Na sadašnjem nivou monetizacije inflacija neće biti niža od 6%.

Sa slobodno plivajućim kursom rublje, Centralna banka ima priliku da interveniše. Ali prema standardima MMF-a, Centralna banka ima pravo da interveniše ne više od 3 puta svakih šest mjeseci u trajanju od najviše tri dana. Inače, stopa se određuje ne kao slobodno plivajuća, već kao promjenjiva. Uz tako strogu regulativu, napori da se održi stabilnost nacionalne valute imaće minimalan efekat.

Centralna banka je aktivno počela da koristi još jedan instrument uticaja na kurseve - politiku kamatnih stopa. Banka Rusije, kroz promenu ključne stope, utiče na masu rublje. Da bi se ojačala rublja, ona se smanjuje (povlači), što stvara rizike likvidnosti u bankarskom sektoru i ometa ekonomski rast u zemlji. Troškovi kredita rastu, oni postaju nepristupačan izvor ulaganja za sektore privrede.

Iako je slaba rublja i rezultat politike Centralne banke, kada je još pokušavala da podrži nacionalnu valutu, promjenjivi kurs ne nosi pozitivne elemente. Njegovo Negativan uticajće manifestuje se u naglim skokovima kursa, a to dovodi do nagle potražnje među stanovništvom i špekulativnog raspoloženja na tržištu. Oscilacije kursa i dalje slabljenje rublje (a to je neminovno s obzirom na fluktuirajući kurs u trenutnim ekonomskim uslovima) pogodiće kompanije koje su dobile kredite na inostranom tržištu. Moguće je da će u Rusiji biti mnogo priča sličnih Mečelu, kao i da će pomoć biti pružena prvenstveno najvećim naftne kompanije. Stradat će i kompanije koje rade na uvoznim proizvodima - a to je cijela montažna industrija, laka industrija, farmaceutska, prehrambena i druge industrije. Pad efektivne potražnje za njihovim proizvodima je neizbježan.

Predviđajući budući kurs, vrijedi napomenuti da rublja neće moći vratiti svoje pozicije. Najpovoljnija prognoza za kraj godine je 45 rubalja za dolar (ovo je optimistična procjena), vjerovatnije - od 60 rubalja i ispod.

Promjenjivi kurs rublje je sljedeća faza programa samoeliminacije države iz ekonomije zemlje, koji se sistematski provodi rusko rukovodstvo pod sloganom efikasnosti privatnog vlasnika i tržišnih mehanizama. Ovo je način da se lako prilagodi ekonomija - usklađivanje platnog bilansa bez prilagođavanja unutrašnjeg kursa, model ekonomskog razvoja zemlje.

Stranica 1

Promjenjivi kursevi su tipični za moderni multivalutni standard, kada je sam koncept zastario sadržaj zlata valute. Postoji različite vrste promjenjivi kursevi. Kursevi mogu plivati BESPLATNO, tj. isključivo pod uticajem ponude i tražnje na deviznom tržištu. Ove valute uključuju najjače, kao što je dolar. Kursevi mogu plivati ZAJEDNO. Zemlje koje koriste zajedničke devizne kurseve fiksiraju fluktuacije kursa u međusobnom obračunu, a sa drugim zemljama koriste režim slobodnog kretanja. Ove zemlje su zemlje zajedničkog tržišta osim UK. Valute također mogu plivati POVEZANO sa drugim valutama. Valute ovih zemalja plivaju sa valutom za koju su vezane.

U uslovima promenljivih deviznih kurseva, karakterističnih za savremeni svetski monetarni sistem, uloga deviznog tržišta je veoma značajna, jer. ovdje se formira kurs nacionalnih valuta. Sve kompanije, banke, nebankarske finansijske institucije (investiciona društva, osiguravajuća društva, penzioni fondovi) i pojedinim građanima da vježbaju inostrane ekonomske aktivnosti moraju zamijeniti nacionalnu valutu. Takve menjačke poslove obavljaju banke, ali one same kupuju devize na deviznim tržištima.

U kontekstu promjenjivih deviznih kurseva, njihove fluktuacije, po pravilu, značajno pokrivaju jaz u kamatnim stopama između različitih valuta. To prisiljava arbitraže da se fokusiraju ne toliko na vrijednost kamatnih stopa koliko na očekivanu promjenu deviznih kurseva kada sprovode kamatonosnu arbitražu bez pokrića. Oštar porast valutnih rizika je praktično pretvorio arbitražu kratkih kamata u valutne špekulacije.

U uslovima fluktuirajućeg deviznog kursa, pojačan je uticaj njihovih promena na kretanje kapitala, posebno kratkoročnih, što utiče na monetarni i ekonomski položaj pojedinih država. Kao rezultat priliva špekulativnog stranog kapitala u zemlju čiji je kurs u porastu, može se privremeno povećati obim kreditnog kapitala i investicija, koji se koristi za razvoj privrede i pokriće deficita. državni budžet. Odliv kapitala iz zemlje dovodi do njihove nestašice, smanjenja investicija i rasta nezaposlenosti.

Fleksibilni ili promjenjivi devizni kursevi određuju se ponudom i potražnjom strane valute.

U uslovima nestabilnosti promenljivih deviznih kurseva, raširile su se viševalutne (multivalutne) klauzule prema kojima se iznos novčane obaveze preračunava u zavisnosti od promene kursa između valute plaćanja i korpe od valute unapred odabrane po dogovoru stranaka. Broj valuta u setu korpe valuta kreće se od dvije ili više. Viševalutne klauzule imaju neke prednosti u odnosu na klauzule za jednu valutu.

Koliko dobro funkcioniše sistem upravljanog fluktuirajućeg kursa. Sistem ima i pristalice i kritičare.

Trenutno postoji sistem promjenjivih deviznih kurseva, odnosno kurseva koji zavise od ponude i potražnje za određenom valutom. Međutim, države često intervenišu u funkcionisanju deviznih tržišta kako bi promenile vrednost svog novca, kako bi ojačale svoje pozicije u globalnoj ekonomiji.

Od 1971. godine na snazi je sistem upravljanih fluktuirajućih kurseva. Devizne kurseve generalno određuju tržišne sile, iako vlade intervenišu u različitim intervalima kako bi promenile svoje devizne kurseve.

AT savremenim uslovima većina zemalja koristi promjenjive, devizne kurseve orijentirane na vodeće ključne valute. Brojne zemlje koriste slobodno fluktuirajuće devizne kurseve.

Standard razmjene zlata zamijenjen je erom promjenjivih deviznih kurseva.

Međunarodni monetarni uređaj danas se zasniva na režimu fluktuirajućeg kursa: cijenu valute određuje prvenstveno tržište. Dakle, kurs ili raste (valuta poskupljuje), a zatim pada. To znači da valutu možete kupiti jeftinije i nakon nekog vremena je prodati skuplje, a pritom ostvariti profit. Međunarodni monetarni sistem prešao je dug put kroz milenijume ljudske istorije, ali se nesumnjivo danas u njemu dešavaju najzanimljivije i do tada nezamislive promene.

Od 70-ih godina, u uslovima fluktuirajućeg kursa, najčešća je valutna arbitraža u vremenu, zasnovana na neusklađenosti u vremenu kupovine i prodaje valute. Potreba za tim je zbog činjenice da velike banke koje posluju u raznim valutama i dalje velike sume, nije uvijek svrsishodno ili čak moguće pokriti ih kontratransakcijama u jednom nalogu. Dileri i banke, market mejkeri nastoje da izvrše valutne transakcije koje stvaraju sa njihove tačke gledišta najpovoljniji odnos kupovine i prodaje pojedinih valuta. Istovremeno, shodno tome mijenjaju svoje kotacije, čineći ih privlačnijim potencijalnim klijentima, a po potrebi se i sami obraćaju drugim bankama za obavljanje transakcija od interesa za njih, uključujući i konačno regulisanje sopstvene valutne pozicije.

Tržište sa dvostrukom valutom je oblik monetarne politike koji zauzima srednju poziciju između režima fiksnog i fluktuirajućeg kursa; uveden početkom 70-ih u Belgiji, Italiji, Francuskoj. Njegova suština je u podeli deviznog tržišta na dva dela: komercijalne transakcije i usluge, primjenjuje se službeni kurs; za finansijsko (kretanje kapitala, kredita i sl.) - tržište. Potcijenjeni kurs u komercijalnim transakcijama koristi se za stimulisanje izvoza robe i izjednačavanje platnog bilansa. Kada su razlike između komercijalnih i finansijskih stopa bile značajne, centralna banka je intervenisala da ih izjednači.

Fiksiranje deviznih kurseva zasnovano na zlatnom paritetu valuta zamenjeno je sistemom fleksibilnih ili promenljivih deviznih kurseva, o čemu je sporazum postignut 1976. međunarodna konferencija u Kingstonu, Jamajka. Svaka zemlja članica međunarodnog monetarnog sistema Jamajke dobila je pravo da slobodno određuje svoju monetarnu politiku.

U 2014. rublja je otišla u slobodno kretanje. Razumijemo šta to znači, o čemu ovisi tečaj i zašto je nemoguće jednostavno postaviti fiksni kurs - na primjer, jedna rublja za jedan dolar.

Šta je valuta?

Valuta - novčana jedinica nacionalne države. Ali postoje i kolektivne valute koje se ne koriste u jednoj zemlji, već u nekoliko. Upečatljiv primjer- Euro. To je nadnacionalna valuta grupe evropskih zemalja.

Malo se sjeća da je euro imao prethodnika - ecu. Ova zajednička valuta je korišćena u grupi evropskih zemalja 1979-1998, ali se uglavnom koristila za bezgotovinska plaćanja. Riječ "ecu" dolazi od engleske evropske valutne jedinice (evropska valutna jedinica) i naziva srednjovjekovnih francuskih novčića, baš onih koje je d'Artagnan dobio za svog žutocrvenog konja.

Ponekad država koristi valutu druge države uporedo sa nacionalnom. Na primjer, u Rusiji početkom 1990-ih, rublja i američki dolar su se de facto koristili paralelno. Tih godina se sve prodavalo za dolare: i stanovi i povrće na pijaci.

Za svaku državu, jaka valuta kojoj stanovništvo vjeruje je pitanje prestiža. Jednako je važna i "spoljna stabilnost novca" - vrijednost valute jedne zemlje u odnosu na valute drugih zemalja.

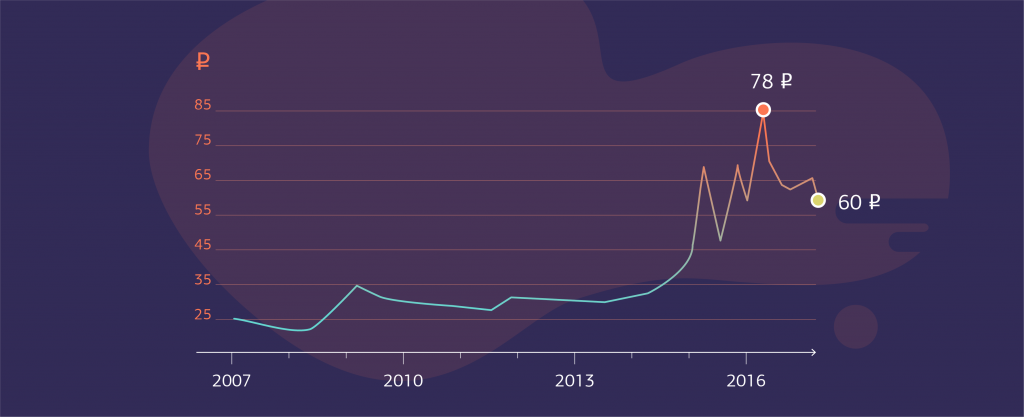

Kurs je samo odnos jedne valute prema drugoj. Određuje koliko rubalja vrijedi dolar ili, na primjer, jen.

Vrijednost dolara u rubljama u posljednjih 10 godina. Izvor: Banka Rusije.

Vrijednost dolara u rubljama u posljednjih 10 godina. Izvor: Banka Rusije.

Šta su valutni režimi i kakav režim imamo u zemlji?

Režim deviznog kursa zavisi od toga koliko je država spremna da utiče na formiranje kursa. Ako država uopšte ne interveniše, kaže se da je kurs slobodno plivajući. Ako u određenim trenucima centralna banka zemlje uključi mehanizme uticaja, stopa se naziva upravljano promenljiva, a ako država rigidno određuje stopu, ona se naziva fiksna.

Centralna banka kontroliše proces formiranja kursa. Jedan oblik upravljanja deviznim kursom je valutni pojas. Na primjer, ovo: dolar bi trebao koštati ne manje od 30 i ne više od 35 rubalja. Ako kurs ide dalje od koridora, na primjer, dolar postane 38 rubalja, država poduzima akciju. Centralna banka počinje da kupuje ili prodaje devize, odnosno da interveniše radi korekcije kursa. Tako je uz pomoć intervencija moguće promijeniti odnos ponude i potražnje i shodno tome smanjiti cijenu valute.

Najteži režim: centralna banka zemlje vezuje kurs za valutu druge zemlje (ili korpu valuta, koja se sastoji od nekoliko najčešćih valuta, kao što su dolar i evro).

Naša zemlja je do 1990. godine imala fiksni kurs. Na primjer, 1960-ih i 1970-ih, svi ljudi u SSSR-u su znali da dolar vrijedi 60 kopejki, ni više ni manje.

Za više informacija o kursevima, pogledajte mini predavanje dekana fakulteta ekonomske nauke Nacionalni istraživački univerzitet Visoka ekonomska škola Oleg Zamulin.

Početkom 1990-ih, naša zemlja je ušla u novu fazu ekonomije i postalo je nemoguće rigidno fiksirati kurs - počelo ga je određivati tržište. Istovremeno, Banka Rusije je nastavila da kontroliše kurs kako ne bi pravio nagle skokove. U to vrijeme je Rusija koristila različite forme održavanje kursa rublje, uključujući valutni koridor. Do sada, 2014. godine, naša zemlja nije prešla na režim fluktuirajućeg kursa.

Zašto je kurs kod nas postao fluktuirajući?

Jer u uslovima slobodnog tržišta nemoguće je istovremeno upravljati i kursom i inflacijom. Kurs treba regulisati isključivo tržište. Mnoge zemlje, uključujući i našu, su pokušale različiti načini rada monetarna politika (i obuzdavanje deviznog kursa i odsustvo ikakvih merila). Sada se svijet kreće ka centralnim bankama različite zemlje inflacija je deklarisana kao cilj i ne kontroliše devizni kurs. Stoga se Banka Rusije fokusirala na inflaciju (ovo se zove „ciljanje inflacije“), upravlja njome, a ne devizni kurs. .

Banka Rusije planirala je da do 2015. pređe na režim promjenjive kamatne stope. Ali do novembra 2014. godine postalo je jasno da je potrebno ranije preći na fluktuirajući kurs. Ekonomija je u tom trenutku doživjela dvostruki šok - od vanjskih ekonomskih sankcija i od pada cijena nafte. Bilo je nerazumno intervenisati (kupovati i prodavati valutu da bi se održao kurs) u krizi. Postojao je rizik da se sve rezerve novca utroše na stabilizaciju kursa rublje, ali cilj nije postignut. Stoga je rublja ušla u slobodno kretanje nešto ranije nego što je planirano.

Ipak, Banka Rusije može regulisati devizni kurs ako se pojave kritične situacije na deviznom tržištu i sprovesti intervencije. Ali zapravo, od 2014. godine intervencije nisu korištene niti jednom.

Kako su devizni kursevi i inflacija povezani?

Kurs utiče na inflaciju, ali efekat može biti različit, sve do suprotnog. Slabljenje deviznog kursa može smanjiti inflaciju, ili je, naprotiv, stimulisati. Na primjer, nakon krize 2014. mnogi Ruska roba postali jeftiniji od uvoznih, potražnja za njima je porasla. U to vrijeme, slabljenje rublje pomoglo je nekim proizvođačima (posebno poljoprivrednim) da prošire proizvodnju, prilagode proizvodnju, održe, pa čak i smanje cijene. Shodno tome, u ovom slučaju depresijacija deviznog kursa obuzdava inflaciju.

Ali postoji i druga strana medalje: kada domaća valuta oslabi, uvozna roba postaje skuplja. Kupovina opreme ili sirovina u inostranstvu postaje skupa. Zbog toga raste i cijena finalnih proizvoda. Dakle, depresijacija deviznog kursa ubrzava inflaciju.

Ovo je pojednostavljena šema, u stvarnosti je sve komplikovanije - inflacija se pojavljuje pod uticajem čitavog niza faktora.

U uslovima papira monetarni promet Devizni kurs se formira pod uticajem mnogo različitih faktora i stoga doživljava stalne fluktuacije. Zbog činjenice da su učesnici u međunarodnom prometu lišeni izbora načina plaćanja obaveza prema inostranstvu i mogu plaćati samo u stranoj valuti, ne postoje ograničenja za oscilacije kursa. U uslovima papirno-novčane cirkulacije, devizni kurs po svojoj prirodi fluktuira.

Nivo deviznog kursa, njegove fluktuacije imaju značajan uticaj na sve sfere svetskih ekonomskih odnosa - spoljna trgovina, kretanje kapitala, vanjski dug i platni položaj zemlje u cjelini. Depresijacijom nacionalne valute stimuliše se izvoz robe, budući da izvoznici dobijaju pri razmeni strane valute za nacionalnu više novca i izvući izvoznu premiju. Istovremeno, deprecijacija nacionalne valute dovodi do povećanja troškova uvoza, jer za istu robu morate platiti više od nacionalne valute. Kada kurs nacionalne valute poraste, povoljnim uslovima za uvoz pojeftinjuje, jer se za kupljenu robu plaća manje nacionalne valute nego ranije, a izvoz robe je podrivan, jer se prihod u nacionalnoj valuti smanjuje. To znači da se spoljnotrgovinske pozicije jedne zemlje formiraju pod direktnim uticajem deviznog kursa, a efekat fluktuacija deviznog kursa je jači, što je veći udeo izvoza ili uvoza u BDP dotične zemlje (što je veći udeo izvoza ili uvoza u BDP-u zemlje). otvorenost privrede). Devizni kursevi imaju značajan uticaj na kretanje kapitala. Depresijacija deviznog kursa podstiče priliv stranih investicija i suprotstavlja izvozu kapitala iz zemlje, jer strani investitori dobijaju priliku da sa istim iznosom kapitala u nacionalnoj valuti steknu veću vrednost nego pre depresijacije, a mogućnosti sticanja imovine u inostranstvu od domaćih izvoznika su shodno tome smanjeni. Apresijacija valute djeluje u dijametralno suprotnom smjeru: stimuliše izvoz kapitala iz zemlje i ograničava priliv stranih investicija.

Fluktuacije deviznih kurseva utiču na iznos spoljnog duga zemlje. Povećanje kursa nacionalne valute automatski smanjuje opterećenje spoljnog duga, dok smanjenje povećava teret spoljnog duga u nacionalnoj valuti. Promjene deviznih kurseva također utiču na prirodu industrijske aktivnosti unutar zemlje. Povećanje deviznog kursa neminovno dovodi do smanjenja proizvodnje robe za izvoz, smanjenja ekspanzije izvoza i razvoja uvozno supstitucionih industrija. Valutni faktor ima uticaj na proizvodni proces u pojedinim zemljama i kroz svoj uticaj na novčana masa i obezbeđivanje novca. Priliv deviza povećava ponudu novca u opticaju i uzrokuje rast cijena zbog izdavanja dodatne mase nacionalnih novčanica osiguranih stranom valutom. Depresijacija valute dovodi do povećanja cijene uvezene robe, što uzrokuje opći rast cijena u zemlji. I apresijacija i depresijacija deviznog kursa mogu da pogoršaju proces inflacije.

Budući da fluktuacije deviznog kursa imaju tako snažan uticaj na razvoj nacionalna ekonomija, savremena država koristi različiti načini rada kurs. Postoje dva glavna režima deviznog kursa: promenljivi kursevi i fiksni kursevi.

Promjenjivi devizni kursevi su kursevi koji se formiraju pod uticajem ponude i potražnje na deviznom tržištu. Fiksne stope - stope koje je zvanično utvrdila država i koje ona vještački podržava kroz određenu monetarnu politiku.

I promjenjiva i fiksna stopa imaju svoje prednosti i nedostatke. Promjenjivi devizni kursevi uključuju spontane tržišne mehanizme za izmirenje platnog bilansa zemlje, utiču na njenu ekonomiju, doprinose stvaranju ekonomske strukture koja zadovoljava potrebe svjetske privrede i stimuliše rast konkurentnosti. Upotreba promjenjivih stopa ne povlači nikakve obaveze monetarnih vlasti zemlje, a prije svega centralne banke, ne zahtijeva prisustvo značajnih zlatnih i deviznih rezervi u njihovim rukama. Promjenjivi kursevi omogućavaju državi da vodi samostalnu ekonomsku politiku slijedeći nacionalne interese, jer spašavaju državu od održavanja kursa i vođenja odgovarajuće ekonomske i monetarne politike. Međutim, fluktuirajući devizni kursevi čine nepredvidivim rezultate svake spoljnoekonomske aktivnosti, a izjednačavanje platnog bilansa kroz mehanizam deviznih kurseva često je povezano sa padom proizvodnje i gubitkom pozicija na svetskom tržištu. Iskustvo korišćenja promenljivih kurseva pokazuje da njihov nivo i dinamika često ne odgovaraju PPP, jer je ponašanje deviznih tržišta često iracionalno, određivanje kursa na njima u potpunosti zavisi od igre ponude i potražnje, tj. od valutnih špekulacija.

Fiksne stope su izuzetno pogodne za svjetsku trgovinu i finansijske transakcije, jer im donose stabilnost i sigurnost. Ali fiksni kursevi samo u izuzetnim slučajevima odražavaju stvarnu vrijednost valuta, oni su neosjetljivi na promjene ekonomska situacija u zemlji i nivou inflacije, što neminovno dovodi do njihovog precjenjivanja ili potcjenjivanja. Fiksne stope u uslovima papirno-novčanog opticaja zahtevaju stalno prisustvo države na deviznom tržištu i prisustvo u njenim rukama dovoljno velikih zlatnih i deviznih rezervi, neminovno dovode do potčinjavanja nacionalne privrede potrebama održavanja ravnoteže platnog bilansa. Izbor režima deviznog kursa određen je stanjem privrede, cirkulacijom novca, platnim bilansom zemlje, njenim mestom u sistemu svetske privrede i svetske trgovine, a zavisi od veličine zlatnih i deviznih rezervi. Kako više zemlje a što je manje povezana sa eksternim tržištima, veća je margina sigurnosti njene valute, na koju država može da računa pri određivanju režima deviznog kursa. Male zemlje, snažno integrisane u svetsku ekonomiju, nemoćne su pred spoljnim faktorima svetske konjukture. “Free floating” mogu sebi priuštiti razvijene zemlje koje imaju stabilnu, jaku ekonomiju nizak nivo inflacija, relativno mala "otvorenost" privrede i značajne zlatne i devizne rezerve.

Svaka zemlja bira za sebe optimalan valutni režim, stavljajući u prvi plan ili zadatak minimiziranja uticaja fluktuacija situacije na svjetskom tržištu na proizvodnju, zaštitu od inflacije, ili regulatornu ulogu deviznih kurseva, „otvorenost“ privrede. . Stoga, u čista forma fiksne i promjenjive stope se rijetko koriste.

U savremenim uslovima zapravo se koriste sledeći režimi kursa:

slobodno fluktuirajuće stope bez ikakve zvanične intervencije, što uključuje potpuno napuštanje nastavnog osoblja;

ograničene promjenjive (jasno fiksne) stope, čije fluktuacije ograničava država ako smatra da su ove fluktuacije pretjerane;

promjenjive stope zasnovane na stalnoj reviziji pariteta u zavisnosti od promjena u glavnim makroekonomskim pokazateljima ili na širenju dozvoljenih fluktuacija oko pariteta;

fiksne stope.

Promjenjivi devizni kursevi postali su univerzalni 1990-ih. Međutim, suprotno predviđanjima, njihovo korišćenje nije dovelo do stabilnog izjednačavanja platnog bilansa. Ukupan deficit u platnom bilansu i neujednačenost u njihovoj dinamici značajno su porasli u odnosu na monetarni sistem Bretton Woodsa. To znači da je problem regulisanja deviznih kurseva i dalje jedan od najvećih stvarni problemi aktivnosti moderne države. Bez obzira na to koji se režim deviznog kursa primenjuje u zemlji, država ne odbija da utiče na kurs nacionalne valute, jer slobodne vibracije može imati najštetnije posljedice po nacionalnu ekonomiju i platni bilans zemlje.

Razvijene zemlje utiču na devizni kurs kroz poslovanje centralne banke (u daljem tekstu: Centralna banka). Postoji mnogo metoda za regulisanje deviznih kurseva. Neki od njih utiču na devizni kurs indirektno, drugi direktno određuju konjunkturu deviznog tržišta, utičući na odnos ponude i tražnje za stranom valutom na tržištu. Najvažniji od ovih metoda koje Centralna banka koristi u savremenim uslovima: diskontna, odnosno računovodstvena, politika; devizne intervencije; valutna ograničenja.

Diskontna, odnosno računovodstvena politika je promjena diskontne stope Centralne banke u cilju regulacije deviznog kursa utjecanjem na kretanje kratkoročnog kapitala. Podizanjem diskontne stope Centralna banka stimuliše priliv stranog kapitala iz zemalja u kojima je diskontna stopa niža. Priliv kapitala stvara dodatnu potražnju za nacionalnom valutom i doprinosi njenoj apresijaciji. Snižavanjem diskontne stope Centralna banka stimuliše odliv stranog i domaćeg kapitala, usled čega se povećava tražnja za stranom valutom, njena stopa raste, a nacionalna valuta opada. Računovodstvena politika- Ovo tradicionalna metoda regulacija deviznog kursa. Međutim, u savremenim uslovima, efikasnost ove metode uticaja na devizni kurs značajno je smanjena.

Glavno sredstvo za regulisanje kursa danas su devizne intervencije Centralne banke. Devizna intervencija je direktna intervencija Centralne banke u aktivnostima deviznog tržišta u cilju uticaja na kurs nacionalne valute kupovinom i prodajom deviza. Kada kurs nacionalne valute padne, Centralna banka prodaje devize, stvarajući na taj način dodatnu tražnju za domaćom valutom i doprinosi njenoj apresijaciji. U uslovima kada kurs nacionalne valute raste, Centralna banka otkupljuje devize, čime se povećava njen kurs i obezbjeđuje depresijacija nacionalne valute. Naime, Centralna banka svojim aktivnostima na deviznom tržištu doprinosi balansiranju ponude i tražnje za stranom valutom i na taj način ograničava fluktuacije nacionalne valute. Valutna intervencija je bila glavni alat za održavanje fiksnih deviznih kurseva u okviru monetarnog sistema Bretton Woods i nastavlja da se široko koristi u sadašnjem trenutku, kada su promenljivi kursevi postali dominantni, kako bi se izgladile fluktuacije nacionalne valute. Dominacija dolara u MVS-u dovela je do intervencija uglavnom s američkim dolarom.

U svim slučajevima, devizna intervencija podrazumijeva prisustvo u rukama Centralne banke značajnih deviznih rezervi i moguća je kada je neravnoteža platnog bilansa neznatna i karakteriše je periodična promjena pasivnog stanja bilansa uplate aktivnom. U suprotnom, provođenje deviznih intervencija prijeti potpunim iscrpljivanjem deviznih rezervi uz hronično pasivan platni bilans ili poremećaj cirkulacije novca u zemlji sa hronično aktivnim platnim bilansom. Osim toga, devizne intervencije imaju samo privremeni efekat na devizni kurs. Zbog toga je stepen uticaja deviznih intervencija na kurs mali i nastavlja da opada kako se razvija tržište eurovaluta, čiji je obim transakcija toliko značajan da Centralne banke na njega gotovo da nemaju uticaja.

Diskontna politika i devizne intervencije su metode uticaja na kurs nacionalne valute, dostupne uglavnom razvijenim zemljama. Zemlje u razvoju imaju hronično pasivan platni bilans, nemaju ga značajne rezerve deviznih rezervi, njihova ekonomija je slaba, nestabilna, pa samim tim i neprivlačna za kratkoročna ulaganja. Zbog toga su zemlje u razvoju prinuđene da pribjegavaju raznim vrstama valutnih ograničenja kako bi održale kurs svoje valute. Valutna ograničenja su skup mjera čiji je cilj uspostavljanje direktna kontrola države za promet stranog novca u cilju regulisanja platnog bilansa i održavanja kursa nacionalne valute. Valutna ograničenja mogu se odnositi i na sve i na određene vrste valutne transakcije, i pojavljuju se u različitim oblicima:

-> koncentracija deviznog prometa u rukama države;

-» uvođenje višestrukih kurseva;

-> zabrana ili ograničenje određenih operacija;

-> kliring valute, itd.

U savremenim uslovima globalizacije finansijska tržišta i privrede, većina zemalja u razvoju postepeno ukida upotrebu valutnih ograničenja. Devedesete godine karakteriše masovno pristupanje zemalja članica MMF-a čl. VIII Povelja MMF, fiksirajući odbijanje primjene valutnih ograničenja na međunarodne transakcije tekuće prirode. Od početka 1998. godine obaveze iz čl. VIII Povelje MMF-a usvojila je 141 država od 181 zemlje članice (Rusija - juna 1996. godine). Međutim, većina ovih zemalja i dalje zadržava ograničenja na kapitalne transakcije.

Režim deviznog kursa(Režim deviznog kursa) - skup principa, pravila i mehanizama koje koriste vlasti državna vlast utvrditi kurs nacionalne valute prema stranim valutama. Režim deviznog kursa je osnova zemlje i određen je stanjem privrede i nivoom ekonomskih odnosa sa inostranstvom. U kontekstu globalizacije i visoka mobilnost kapitala, režim deviznog kursa igra važnu ulogu u regulisanju ekonomski razvoj zemlje. U međunarodnoj praksi koriste se fiksni i „fluktuirajući“ (fleksibilni) režimi deviznog kursa, kao i određena njihova kombinacija.

Režim fiksnog kursa podrazumijeva postojanje uspostavljenog zvaničnog pariteta, obično prema valuti () ekonomski razvijenije zemlje, koju podržavaju državni organi.

Pod režimom "plivajućeg" kursa(promjenjivi devizni kurs) podrazumijevaju takve stope čiji se nivoi određuju na tržištu pod uticajem ponude i potražnje, što pak zavisi od stanja platnog bilansa zemlje, odnosa kamatnih stopa i, očekivanja učesnika na tržištu, zvanične devizne intervencije i sl. Slobodno se zove plutajući. Uz uvođenje dodatnih ograničenja, takav režim deviznog kursa naziva se „prljavo” fluktuiranje ili upravljano „floating”.

Većina zemalja svijeta se rukovodi upravo režimima „plivajućeg” ili „regulisanog fluktuirajućeg” kursa. Mješoviti režimi deviznog kursa se uvode u cilju stimulisanja ili ograničavanja pojedinih vidova ili oblasti spoljnoekonomske aktivnosti ili finansijske i kreditne politike države. U praksi se ovi režimi deviznog kursa mogu transformisati u sledeće tipove.

1. Režim deviznog kursa bez državnog tendera(Aranžmani razmene bez posebnog pravnog sredstva), u kojima valuta druge zemlje funkcioniše kao jedino zakonsko sredstvo plaćanja (formalna dolarizacija), ili je zemlja deo monetarne unije koja koristi jedinstveni način plaćanja. Uspostavljanje ovakvih režima znači potpuno odricanje od kontrole nad unutrašnjim.

2. Devizni režim(Currency Board) - valutni komitet, valutna regulacija, mehanizam 100% rezervi, valutni štit, valutni kolateral, valutna veza. Ovaj režim deviznog kursa zasniva se na zakonskoj obavezi da se nacionalna valuta menja za određenu stranu valutu po fiksnom kursu, zajedno sa ograničenjima organa izdavaoca da obavljaju svoje osnovne dužnosti. To znači da se nacionalna valuta emituje samo u zamjenu za stranu valutu, potpuno osiguranu, ostavljajući malo prostora za diskrecionu monetarnu politiku centralne banke.

Implementacijom režima valutnog odbora, država uvozi valutno povjerenje iz zemlje čija je valuta odabrana kao sidro. Stoga je uvođenje ovakvog režima preporučljivo u slučaju nedovoljnog povjerenja u monetarne vlasti ili kada se centralna banka tek stvara kao nova institucija ili se uvodi nova valuta. Režim Currency Board se takođe koristi za sprečavanje nestabilnosti ili za vraćanje konvertibilnosti valute tokom kriza.

Osnovna karakteristika ovakvog režima deviznog kursa je da je obezbeđena garancija unutrašnje konvertibilnosti valute puna pokrivenost rezerve u stranoj valuti. Posljedica uvođenja valutnog biroa može biti i promjena u. Približavaju se nivou u zemlji čija je valuta vezana za nacionalnu valutu. Kako povjerenje u režim valutnog odbora raste, cijene postaju sve fleksibilnije.

3. Fiksni način povezivanja(Konvencionalni fiksni aranžmani), prema kojima država „vezuje“ svoju valutu u određenim granicama za valutu ekonomski razvijenije zemlje u skladu sa opštim sporazumom, kao u mehanizmu deviznog kursa, ili za „korpu valuta“. ” zemalja, najvećih trgovinskih i finansijskih partnera. Skup valuta se može standardizirati, kao što je struktura SDR-a. Najčešće se u ove svrhe koriste američki dolar i euro. Uslovi takvog režima deviznog kursa dozvoljavaju fluktuacije kursa u određenim granicama utvrđenog centralnog, maksimalnog ili minimalnog nivoa.

Monetarne vlasti održavaju fiksni kurs putem direktne intervencije ili indirektnog uticaja (kamatna politika, kontrola valute). Istovremeno, fleksibilnost monetarne politike ostaje veća nego u režimima bez suverenog sredstva plaćanja i deviznog biroa, jer se obavljaju tradicionalne funkcije centralne banke. Varijanta ovog režima deviznog kursa može biti fiksno vezivanje sa koridorom (Pegged Exchange Rates within Horizontal Bands), u kojem se kurs održava u određenim granicama. Sprovođenje monetarne politike ograničeno je "širinom" valutnog koridora.

4. Režim puzanja(Klino za puzanje). Kurs nacionalne valute je vezan za stranu valutu, ali se može prilagoditi u skladu sa uspostavljena pravila. Podrška puzajućem klinu nameće određena ograničenja monetarnoj politici, slično fiksnom režimu „vezivanja“. U slučaju pužećeg fiksiranja sa koridorom (devizni kursevi unutar pužećih pojaseva), kurs nacionalne valute se održava u okviru fluktuacija u odnosu na centralni kurs. Nivo fleksibilnosti deviznog kursa zavisi od „širine” pojasa, koji može biti simetričan u odnosu na centralni kurs ili se može širiti asimetrično u skladu sa promenama gornje ili donje granice. Obaveza održavanja deviznog kursa unutar koridora ograničava nezavisnost monetarne politike centralne banke.

U Ukrajini je krajem 1997. godine, odlukom Kabineta ministara i Narodne banke Ukrajine, uspostavljen valutni koridor grivne u odnosu na američki dolar u rasponu od 1,75 - 1,95. U januaru 1998. godine njegove granice su proširene na 1,80-2,25 UAH, u septembru 1998. su promijenjene na 2,5-3,5 UAH, au februaru 1999. postavljene su na 3,4-4,6 UAH. za 1 američki dolar. Osim toga, u nekim slučajevima, Narodna banka Ukrajine je postavila granice margine za devizne operacije kako na međubankarskom tržištu tako i za mjenjačnice. Od 2000. godine praksa uspostavljanja "valutnog koridora" je otkazana, iako je od 2008. godine Narodna banka ponovo počela da ga koristi.

Analiza pokazuje da je početkom 1990-ih u svijetu bila najpopularnija upotreba režima fiksnog deviznog kursa i mehanizama za njihovo povezivanje sa drugim valutama. Od sredine 1990-ih, prednosti su date kontrolisanom ili slobodnom plutanju. Tokom 2000-ih situacija se praktično nije promijenila, što ukazuje na relativnu stabilnost globalnih institucionalnih osnova svjetskog tržišta valuta.

U Ukrajini 1996-2000. praktično je postojao režim „valutnog biroa“, a 2000-2016. - upravljani "plivajući" kurs.