Komercijalne banke i njihovo poslovanje. Komercijalne banke

1. Banka kao posebna vrsta preduzeća. Funkcije komercijalnih banaka.

2. Glavni poslovi komercijalnih banaka: ekonomski sadržaj i vrste. Bankarski proizvodi i usluge.

3. Bankarski resursi i kapital.

4. Osiguranje održivog razvoja komercijalnih banaka.

1. Banka kao posebna vrsta preduzeća. Funkcije komercijalnih banaka

Banka djeluje kao posebna vrsta preduzeća, čije su aktivnosti usmjerene na zadovoljavanje potreba učesnika na tržištu. To je kreditna institucija koja reguliše platni promet privrednih subjekata u gotovom i bezgotovinskom obliku. stvara svoj specifični proizvod:

Sredstva plaćanja koja se izdaju na makro i mikro nivou. Bez novca se proizvodi rada ne mogu razmjenjivati, proces reprodukcije se ne može nastaviti. Izdavanje gotovine je monopol banke, proizvodi ga samo banka, što ga čini specifičnim proizvodom bankarski sistem;

Akumulirani besplatni resursi, koji se iz privremeno neiskorištenih pretvaraju u radne;

Krediti dani klijentima banaka kao kapital;

Razne usluge.

Savremene komercijalne banke su glavna karika u bankarskom sistemu, pružajući direktne usluge preduzećima i javnosti. Bez obzira na oblik svojine, oni su samostalni subjekti privrede, njihovi odnosi sa kupcima su izgrađeni na komercijalnoj osnovi.

Prema ruskom bankarskom zakonodavstvu, banka je kreditna institucija koja ima pravo prikupljanja sredstava od fizičkih lica i pravna lica, plasiraju ih u svoje ime i o svom trošku po uslovima otplate, plaćanja, hitnosti i obavljaju poslove poravnanja u ime klijenata. Nebankarske kreditne organizacije obavljaju samo pojedinačne bankarske poslove.

Dakle, komercijalne banke, za razliku od specijalnih kredita finansijske institucije izvršiti sveobuhvatna usluga klijenti su kreditne institucije univerzalni tip obavljanje širokog spektra finansijskih transakcija i usluga. Za razliku od finansijskih dilera i brokera, CB karakteriše dvostruka razmena zadužnica; za razliku od investicionih kompanija i fondova, oni preuzimaju bezuslovne kreditne obaveze, uglavnom sa fiksnim iznosom duga.

CB djeluju kao specifične kreditne institucije, koje, s jedne strane, privlače privremeno slobodna sredstva iz privrede; s druge strane, na račun ovih pozajmljenih sredstava zadovoljavaju različite finansijske potrebe preduzeća, organizacija i stanovništva. ekonomska osnova aktivnost banke u akumulaciji i plasmanu kreditnih sredstava je kretanje Novac.

Funkcije poslovne banke uključuju:

— akumulacija (privlačenje) sredstava u depozite;

- njihov smještaj;

- usluge obračuna i gotovine.

CB organizuju proces gotovinskog toka, sprovode monetarnu politiku Centralne banke, regulišu ukupnu likvidnost privrede, vrše plaćanja i poravnanja.

Vrsta poslovne banke (univerzalna, sektorska, posebne namjene, regionalni i dr.) određuje se sa sadržajem njegovih aktivnosti, kao i stepenom razvijenosti privrede zemlje, kreditnih odnosa, tržišta novca i finansijskih tržišta.

2. Glavni poslovi komercijalnih banaka: ekonomski sadržaj i vrste. Bankarski proizvodi i usluge

Poslovanje poslovne banke je konkretna manifestacija bankarskih funkcija u praksi. Prema ruskom zakonodavstvu, glavne bankarske operacije uključuju:

1) privlačenje sredstava pravnih i fizičkih lica na depozite po viđenju i na određeni period;

2) davanje kredita u svoje ime na teret sopstvenih i pozajmljenih sredstava;

3) otvaranje i vođenje računa fizičkih i pravnih lica;

4) obavljanje obračuna u ime klijenata, uključujući korespondentske banke;

5) naplata novčanih sredstava, menica, platnih i obračunskih isprava i gotovinskih usluga za kupce;

6) upravljanje sredstvima na osnovu ugovora sa vlasnikom, odnosno upravnikom sredstava;

7) otkup od pravnih i fizičkih lica i prodaja njima deviza u gotovom i bezgotovinskom obliku;

8) obavljanje poslova sa plemenitim metalima u skladu sa važećim propisima;

9) izdavanje bankarskih garancija.

Nebankarske kreditne organizacije imaju pravo da obavljaju bankarske poslove, osim poslova iz st. 1, 2, 3 i 9. Važeće kombinacije ostale bankarske poslove za nebankarske kreditne institucije uspostavlja Banka Rusije.

poslovne banke, pored navedenih bankarskih poslova, imaju pravo da obavljaju i sljedeće poslove:

Izdavanje garancija za treća lica, obezbjeđivanje izvršenja obaveza u novcu;

Sticanje prava na traženje ispunjenja obaveza od trećih lica u novcu;

Pružanje savjetovanja i informacione usluge;

Izdavanje u zakup fizičkim i pravnim licima posebnih prostorija ili sefova koji se u njima nalaze za čuvanje dokumenata i dragocjenosti;

Poslovi lizinga i drugi poslovi u skladu sa zakonom Ruska Federacija.

Sve bankarske operacije i transakcije obavljaju se u rubljama, uz prisustvo odgovarajuće dozvole Banke Rusije i u stranoj valuti.

Kreditnoj organizaciji (uključujući komercijalne banke) zabranjeno je obavljanje djelatnosti proizvodnje, trgovine i osiguranja.

Sve operacije poslovne banke mogu se podijeliti u tri glavne grupe:

Pasivne operacije - operacije prikupljanja sredstava u bankama, formiranje sredstava potonjih;

Aktivno poslovanje - poslovanje kroz koje banke stavljaju na raspolaganje sredstva za ostvarivanje dobiti i održavanje likvidnosti;

Aktivno-pasivni poslovi - komisioni, posrednički poslovi koje banke obavljaju u ime klijenata uz naknadu - proviziju.

Pasivno poslovanje banke uključuje:

— privlačenje sredstava na obračunske i tekuće račune pravnih i fizičkih lica;

— otvaranje urgentnih računa građana, preduzeća i organizacija;

— emisija hartija od vrijednosti; krediti primljeni od drugih banaka itd.

Sve pasivne bankarske operacije vezane za prikupljanje sredstava, zavisno od ekonomskog sadržaja, dijele se na:

Depozit, uključujući dobijanje međubankarskih kredita;

Izdavanje (plasiranje dionica ili vrijednosnih papira banke).

Aktivno poslovanje banke uključuje:

- kratkoročno i dugorocno kreditiranje proizvodni, društveni, investicioni i naučna djelatnost preduzeća i organizacije;

— davanje potrošačkih kredita stanovništvu;

— sticanje hartija od vrijednosti;

— lizing;

— faktoring;

— inovativno finansiranje i kreditiranje;

— učešće u kapitalu sredstava banke u ekonomska aktivnost preduzeća;

- krediti drugim bankama.

Aktivno poslovanje banke ekonomski sadržaj podijeljen u:

Kredit - poslovi obezbjeđenja (izdavanja) sredstava zajmoprimcu po osnovu hitnosti, otplate i plaćanja. Kreditne transakcije vezane za kupovinu (računovodstvo) mjenica ili prihvatanje mjenica kao kolaterala su računovodstvene (računovodstvene i kreditne) transakcije;

Poravnanje - operacije kreditiranja i zaduženja sredstava sa računa klijenata, uključujući i plaćanje njihovih obaveza prema drugim ugovornim stranama;

Gotovina - poslovi primanja i izdavanja gotovine; šire - poslovi koji se odnose na kretanje gotovine, kao i formiranje, plasman i korišćenje sredstava na različitim aktivnim bankovnim računima (uključujući Blagajnički račun i korespondentne račune kod drugih banaka) i računima klijenata poslovnih banaka;

Investicije i dionice. Investicioni poslovi - poslovi koje banka ulaže u hartije od vrijednosti i dionice nebankarskih struktura u svrhu zajedničkog ekonomskog i finansijskog i komercijalne aktivnosti, kao i plasirani u obliku oročenih depozita u drugim kreditnim institucijama. Odlika investicionog poslovanja komercijalne banke iz kreditnog poslovanja je da inicijativa za prvi dolazi od same banke, a ne njenog klijenta. Ovo je investiciona aktivnost same banke. Transakcije dionica - transakcije sa vrijednosnim papirima (osim ulaganja).

Transakcije dionica uključuju:

Poslovi sa mjenicama (računovodstveni i reeskontni poslovi, protestni poslovi mjenica, naplata, domicilacija, akceptiranje, indosiranje mjenica, izdavanje mjeničnih naloga, čuvanje menica, njihova prodaja na aukciji);

Poslovanje s vrijednosnim papirima kotiranim na berzi.

Garancija. poslovi izdavanja garancije (jamstva) od strane banke za plaćanje duga klijenta prema trećem licu po nastupu određenih uslova; također stvara prihod za banke u obliku provizija.

Stepeni rizičnosti - rizični i rizično neutralni,

Priroda (pravci) plasmana sredstava - za primarne (poslovi koji se odnose na plasman sredstava na korespondentni račun, na blagajni, uz izdavanje kredita komitentima, drugim bankama, neke druge poslove), sekundarne (poslovi vezano za izdvajanje sredstava u rezervne fondove i fondove osiguranja) i ulaganja (poslovi na ulaganju sredstava banke u sopstveni portfelj hartija od vrednosti, u osnovna sredstva, na učešće u privrednim aktivnostima drugih preduzeća i organizacija);

Nivo profitabilnosti - za poslove koji ostvaruju prihod (visoki i niski prinos, koji ostvaruju stabilan ili nestabilan prihod), a ne ostvaruju prihod (potonji uključuju gotovinske transakcije, na korespondentnom računu, na odbitak sredstava u rezervu fonda Centralne banke Ruske Federacije, izdavanje beskamatnih kredita, produženje i odlaganje kredita, kada se kamate na kredite ne plaćaju).

Aktivno-pasivno poslovanje banaka se često naziva uslugama. Postoje usluge poravnanja vezano za sprovođenje domaćih i međunarodnih obračuna, povereničke usluge prodaje i kupovine od strane banke u ime klijenata hartija od vrednosti, deviza, plemenitih metala, posredovanje u plasmanu akcija i obveznica, računovodstvene i konsultantske usluge za klijente i druge.

Komisioni poslovi - poslovi koje banke obavljaju u ime, za račun i o trošku klijenata; ostvaruju prihode za banke u obliku naknada.

To uključuje:

Poslovi naplate potraživanja (primanje novca u ime klijenata na osnovu različitih novčanih dokumenata);

Operacije prijenosa;

Trgovinsko-komisioni (trgovinski i posrednički) poslovi (kupovina i prodaja hartija od vrijednosti, plemenitih metala za klijente; faktoring, lizing, itd.);

Povjereničke (povjereničke) operacije;

Poslovanje pružanja pravnih i drugih usluga klijentima.

Sve bankarske operacije se dijele na:

Tečnost i nelikvidnost:

Operacije u rubljama i valutama;

Redovne (koje banka vrši periodično, stalno reprodukovane od nje) i neredovne (nose za banku nasumični, epizodični karakter);

Balans i van ravnoteže. Termin "vanbilansne transakcije" odnosi se na širok spektar transakcija, koje se po pravilu ne odražavaju u zvanično objavljenim bilansima stanja banaka ili su date ispod crte u "kontraračunima" ("van- bilans stanja" računa) odjeljak. Vanbilansne poslove banke mogu obavljati kako u svrhu prikupljanja sredstava (pasivno poslovanje), tako iu cilju njihovog plasmana (aktivno). Osim toga, ako banke obavljaju vanbilansne poslove uz određenu naknadu (proviziju) u ime klijenta, onda se oni klasificiraju kao aktivno-pasivni poslovi ili bankarske usluge.

Često postoji identifikacija pojmova bankarskog poslovanja, bankarskog proizvoda i bankarske usluge.

Usluga je, za razliku od utjelovljene robe, uvijek proces tokom kojeg su njen proizvođač i potrošač u interakciji. O bankarskim uslugama možemo govoriti samo u okviru odnosa „klijent-banka“. Bankarska usluga je jedna ili više bankarskih operacija koje zadovoljavaju specifične potrebe korisnika. Osim toga, usluge komercijalnih banaka mogu se definirati kao bankarski poslovi u ime klijenta u korist potonjeg uz naknadu.

Glavne karakteristike bankarskih usluga uključuju:

— nematerijalna suština usluga:

- usluge se ne akumuliraju, već banke stvaraju rezerve sredstava kojima upravlja bankar:

- pružanje bankarskih usluga je regulisano zakonom:

- sistem prodaje (pružanje bankarskih poslova i usluga je ekskluzivno i integrisano, budući da sve filijale jedne banke obavljaju isti skup bankarskih poslova i usluga.

Bankarski proizvod je skup bankarskih finansijskih transakcija za rješavanje potreba bilo kojeg klijenta, koji se može pozicionirati kao nova bankarska usluga ili kombinacija tradicionalnih bankarskih usluga, ugrađenih u tehnološki lanac koji omogućava rješavanje konkretnog problema korisnika i zadovoljavanje njegove potražnje u kompleksne usluge.

Na primjer, bankarski proizvod - "platni projekat" može se sastojati od tri operacije:

– izdavanje od strane banke plastičnih kartica za zaposlene u preduzeću;

- postavljanje kreditnih limita plastične kartice u iznosu od 1-2 plate zaposlenog;

- ugradnja bankomata u preduzeću.

3. Bankarski resursi i kapital

Sredstva banke sastoje se od pozajmljenih sredstava i kapitala. Vlasnički kapital su sredstva u direktnom vlasništvu banke, za razliku od pozajmljenih sredstava koja je banka privlačila neko vrijeme. Posebnost sopstvenog kapitala banke u odnosu na kapital drugih preduzeća je da sopstveni kapital banaka iznosi oko 10%, a kod preduzeća oko 50%. Uprkos malom udjelu, vlastiti kapital banke obavlja nekoliko vitalnih funkcija.

Zaštitna funkcija -

znači mogućnost isplate obeštećenja deponentima u slučaju likvidacije banke. Značajan dio imovine banke finansiraju deponenti. Dakle glavna funkcija dionički kapital banke i ekvivalentna sredstva služi za zaštitu interesa štediša. Vlasnički kapital vam omogućava da održite solventnost banke stvaranjem rezerve imovine koja omogućava banci da funkcionira, uprkos prijetnji od gubitaka. Važno je imati na umu da većina gubitaka banke nije pokrivena kapitalom, već obrtnom imovinom. Za razliku od većine firmi, očuvanje solventnosti banke osigurava dio njenog kapitala. Banka se smatra solventnom sve dok je njen osnovni kapital netaknut, odnosno dok je vrednost njene imovine jednaka zbiru njenih obaveza, umanjenoj za njene neobezbeđene obaveze plus osnovni kapital.

operativna funkcija.

Početi uspješan rad banci je potreban početni kapital koji se koristi za kupovinu zemljišta, zgrada, opreme, kao i stvaranje finansijskih rezervi u slučaju nepredviđenih gubitaka. Vlasnički kapital se također koristi u ove svrhe.

regulatorna funkcija.

Osim što obezbjeđuju finansijsku osnovu za poslovanje i štite interese deponenata, sopstvena sredstva banaka obavljaju i regulatornu funkciju, koja je povezana sa posebnim javnim interesom za uspješno funkcionisanje banaka, kao i sa zakonima i propisima koji dopustiti državnim organima kontrolišu operacije.

Struktura bankarskih resursa pojedinih poslovnih banaka zavisi od stepena njihove specijalizacije ili, obrnuto, univerzalizacije, karakteristika njihove delatnosti, stanja na tržištu kreditnih resursa itd.

Struktura sopstvenih sredstava banke je heterogena u pogledu kvalitativni sastav i varira tokom godine u zavisnosti od niza faktora, a posebno od prirode korišćenja dobiti koju je banka primila.

Sopstvena sredstva banke se sastoje od odobreni kapital i profita. Sopstveni kapital banke je osnova za povećanje obima njenog aktivnog poslovanja. Stoga je izuzetno važno da svaka banka pronađe izvore svog povećanja. To mogu biti: zadržana dobit iz prethodnih godina, uključujući rezerve banaka; plasiranje dodatnih emisija hartija od vrijednosti ili privlačenje novih dioničara.

Upravljanje kapitalom igra važnu ulogu u osiguravanju održivosti obaveza i profitabilnosti banaka. Jedan od načina upravljanja sopstvenim kapitalom banke je politika dividendi. U uslovima finansijske nestabilnosti i nerazvijenosti berze, mnogi Ruske banke osigurati rast sopstvenog kapitala akumuliranjem dobiti. Velike banke široko koriste izdavanje dionica kao a efikasan način privlačenje finansijskih sredstava.

Ovlašteni kapital ruskih banaka formira se na račun udjela u dionicama (dionička banka) ili sredstava primljenih kao plaćanje dionica (dionička banka).

Rezerve banke formiraju se na teret dobiti banke i obuhvataju:

Rezervni fond, koji se, u skladu sa ruskim zakonom, formira u iznosu utvrđenom statutom banke u odnosu na ovlašćeni fond, ali ne manje od 10% za banke koje primaju depozite stanovništva. Fond je dizajniran da pokrije velike gubitke;

Rezervni fond za amortizaciju hartija od vrednosti je namenjen za pokrivanje gubitaka nastalih usled pada cene hartija od vrednosti;

Naknada za kredit se koristi za pokriće potencijalnih kreditnih gubitaka i tereti se na teret troškova banke;

fond ekonomski razvoj formira se u iznosu utvrđenom na skupštini akcionara, a namijenjen je razvoju banke (nabavka nekretnina za banku, oprema, stimulacija zaposlenih i sl.).

Dodatni kapital se formira zbog razlike između prodajnih stopa običnih i povlašćenih akcija i njihove nominalne vrednosti.

Zadržana dobit - akumulirani iznos dobiti koji ostaje na raspolaganju banci. Na kraju perioda (godina, kvartal) zbir svih efektivnih računa banke knjiži se u korist računa dobiti i gubitka. Dio ovih sredstava usmjerava se na isplatu dividendi, poreza i formiranje fondova rezervi. Preostali dio - neraspoređena dobit - je novčani fond kojim upravlja uprava banke i skupština dioničara.

U strukturi bankarskih resursa dominantno mjesto zauzimaju privučena sredstva. U svjetskoj bankarskoj praksi sva privučena sredstva dijele se na depozite i ostala privučena sredstva prema načinu njihove akumulacije. Glavni dio privučenih sredstava komercijalnih banaka su depoziti. Depozite prihvataju samo banke koje imaju takvo pravo u skladu sa licencom Banke Rusije.

Ostala pozajmljena sredstva su sredstva koja banka dobija u vidu kredita ili prodajom sopstvenih dužničkih obaveza na tržištu novca. Od depozita se razlikuju po tome što se kupuju na tržištu na konkurentskoj osnovi. Inicijativa za njihovo privlačenje pripada samoj banci. Koriste ih uglavnom velike banke. Obično se radi o značajnim iznosima, zbog kojih se odgovarajuće transakcije smatraju veleprodajnim.

4. Osiguranje održivog razvoja komercijalnih banaka

Održivi razvoj bankarskog sistema je najvažniji uslov njegove efikasnosti.

Stabilnost banke je njeno dinamičko stanje, koje obezbeđuje neophodan stepen zaštite od štetnih uticaja spoljašnjih i unutrašnjih faktora. Ekonomsku stabilnost banke u velikoj mjeri određuje finansijski rezultati njegove aktivnosti, odnos rizika, likvidnosti i profitabilnosti.

Izraz "likvidnost" (od latinskog liquidus - tekućina, teče) u bukvalno riječi znače jednostavnost implementacije, prodaju transformacije materijalna sredstva i drugu imovinu u gotovinu. Likvidnost banaka podrazumijeva mogućnost prodaje likvidnih sredstava, sticanja sredstava od centralne banke i izdavanja dionica, obveznica, potvrda o depozitu i štednji i drugih dužničkih instrumenata. To je sposobnost banke da obezbijedi blagovremeno izvršavanje svojih obaveza u gotovini. Likvidnost banke određena je stanjem aktive i pasive bilansa banke, stepenom korespondencije između uslova plasirane aktive i obaveza koje je banka privukla. Norme likvidnosti banke se obično određuju kao odnos različitih stavki bilansne aktive prema ukupnom iznosu ili prema određenim stavkama pasive ili, obrnuto, obaveza prema aktivi.

Postoje dva pristupa karakterizaciji likvidnosti. Likvidnost se može shvatiti kao "zaliha" ili kao "tok". "Stock" karakteriše likvidnost banke u određenom trenutku, njenu sposobnost da izmiri svoje tekuće obaveze, posebno na računima po viđenju. Kao "tok" likvidnost se procjenjuje za određeni vremenski period ili za budućnost. Za procjenu ukupne likvidnosti komercijalne banke potrebno je uzeti u obzir stacionarnu likvidnost („zalihe“), tekuću likvidnost („tok“) i buduću likvidnost („prognoza“) u sistemu.

Likvidnost stanja banke podrazumijeva trenutnu procjenu stanja banke na određeni datum, dakle likvidnost stanja je komponenta likvidnost banke. Istovremeno, bilans stanja poslovne banke mora osigurati prikaz analitičkih i sintetičkih računovodstvenih podataka u obliku prihvatljivom za izračunavanje ukupne likvidnosti banke. Ako drugi uslov nije ispunjen, može nastati situacija kada je banka, sa dovoljno likvidnim bilansom stanja na određeni datum, ipak potpuno ili djelimično nelikvidna.

Likvidnost banke je osnova njene solventnosti. Solventnost je sposobnost banke da u roku iu punom iznosu izmiruje svoje obaveze (deponentima za isplatu depozita, akcionarima za isplatu dividendi, državi za isplatu poreza, osoblju za isplatu zarada).

Na likvidnost i solventnost poslovne banke utiče niz faktora koji se mogu podijeliti na makroekonomske i mikroekonomske.

Do glavnog makroekonomski faktori, koji određuju likvidnost i solventnost poslovne banke, obuhvataju: geopolitičku i makroekonomsku situaciju u zemlji; skup zakonodavnih, pravnih i zakonske regulative bankarske aktivnosti; strukturu i stabilnost bankarskog sistema; stanje na tržištu novca i tržišta hartija od vrijednosti itd.

Glavni mikroekonomski faktori su: resursna baza komercijalne banke, kvalitet investicija, nivo upravljanja, kao i funkcionalna struktura i motivacija banke.

U stranoj praksi, opšta rezerva likvidnosti se deli na primarnu i sekundarnu. Primarna rezerva likvidnosti smatra se glavnim izvorom likvidnosti banke. Istovremeno, sredstva uključena u stavku „gotovina i dugovi drugih banaka“ u bilansima se pojavljuju kao primarne rezerve, koje obuhvataju sredstva na računima obavezne rezerve, sredstva na korespondentnim računima (depozitima) u drugim poslovnim bankama, gotovinu. u sefu i čekove, kao i ostala platna dokumenta u procesu naplate. Udio primarnih rezervi procjenjuje se odnosom novčanih sredstava prema zbiru depozita ili prema zbiru svih sredstava. Sekundarne rezerve likvidnosti su visokolikvidna sredstva koja zarađuju koja se mogu pretvoriti u gotovinu uz minimalno kašnjenje i zanemarljiv rizik od gubitka. To uključuje imovinu koja se obično sastoji od portfelja državnih hartija od vrijednosti i, u nekim slučajevima, sredstava koja se drže na računima zajmova. Osnovna svrha sekundarnih rezervi je da služe kao izvor dopune primarnih rezervi.

Ukupna rezerva likvidnosti komercijalne banke zavisi od stope obavezne rezerve koju utvrđuje Centralna banka Ruske Federacije i nivoa rezerve likvidnosti koju banka određuje samostalno. Svaka poslovna banka nastoji da stvori minimalnu rezervu likvidnih sredstava i obezbijedi maksimalan kreditni potencijal, na osnovu svoje likvidnosti, pouzdanosti i profitabilnosti. Likvidnost je usko povezana sa profitabilnošću banke, ali je u većini slučajeva postizanje visoke likvidnosti u suprotnosti sa osiguravanjem veće profitabilnosti. Najracionalnija politika komercijalne banke u oblasti upravljanja likvidnošću je osiguranje optimalna kombinacija likvidnost i profitabilnost.

Bankarska aktivnost je stalno praćena rizikom. Rizici u bankarskoj praksi su opasnost (mogućnost) gubitka u slučaju određenih događaja. Rizici mogu biti i čisto bankarski (interni), povezani sa funkcionisanjem kreditne institucije, i eksterni ili opšti. Najčešći finansijski rizici su: rizik nelikvidnosti zajmoprimca, kreditni rizik, rizik kamatne stope, valutni rizik, rizik neuravnotežene likvidnosti. Najvažniji način prevazilaženje ili minimiziranje rizika je njihovo regulisanje, odnosno održavanje optimalni odnosi likvidnost i solventnost banke u procesu upravljanja svojom imovinom i obavezama.

Značajno povećanje rizika vezanih za bankarstvo stavlja problem „rizik – likvidnost“ u centar upravljanja bankarskim poslovanjem.

Analizu likvidnosti, profitabilnosti i nivoa rizika banke treba sprovesti u kompleksu. Visok nivo profitabilnosti, po pravilu, povezan je sa visokorizičnim poslovima. Potencijal za postizanje maksimalne moguće koristi raste kako se povećava stepen rizika. Što je veća likvidnost banke, to je niža profitabilnost i obrnuto: što je manja likvidnost, to je veći očekivani profit i nužno rizik.

Glavni metod upravljanja likvidnošću i solventnošću ruskih komercijalnih banaka (u smislu interne i eksterne revizije) je njihova usklađenost sa ekonomskim standardima Banke Rusije. Trenutno, da se osigura ekonomskim uslovima održivo funkcionisanje bankarskog sistema Centralna banka Ruske Federacije, u skladu sa Uputstvom br. 110-I, uspostavlja niz ekonomskih standarda za aktivnosti komercijalnih banaka:

Minimalna veličina odobreni kapital za novoosnovane i minimalni iznos sopstvenih sredstava (kapitala) za postojeće banke;

Koeficijenti adekvatnosti kapitala;

Koeficijenti likvidnosti;

Maksimalni iznos rizika po zajmoprimcu ili grupi povezanih zajmoprimaca;

Maksimalna veličina velikih kreditnih rizika;

Maksimalni iznos rizika po jednom kreditoru (deponentu);

Maksimalni iznos kredita, garancija i garancija koje kreditna institucija daje svojim učesnicima (akcionari, akcionari) i insajderima;

Maksimalni iznos privučenih novčanih depozita (depozita) stanovništva;

Standardi korišćenja sopstvenih sredstava kreditnih institucija za sticanje akcija (udela) drugih pravnih lica.

Analiza prihoda i rashoda banke omogućava da se prouči učinak komercijalne banke, a samim tim i da se ocijeni njena efektivnost kao komercijalnog preduzeća. Analiza bankarskog učinka počinje analizom prihoda i rashoda, a završava se studijom profita.

Bruto prihodi banke obično se dijele na kamate i nekamatne. O tome svjedoči stabilan i ritmičan rast prihoda banke normalan rad i kvalifikovani menadžment. Prihodi od kamata banaka su obračunate i primljene kamate na kredite i hartije od vrijednosti. Nekamatni prihodi – prihodi od investicionih aktivnosti (dividende, prihodi od učešća u zajedničke aktivnosti preduzeća i organizacije itd.); prihod od valutne transakcije; prihodi od primljenih provizija i kazni; Drugi prihodi. Analiza rashoda banke vrši se po istoj šemi kao i analiza njenih prihoda.

Bruto rashodi banke se također dijele na kamate i nekamatne. Bruto rashodi banke obuhvataju: a) troškove poslovanja (provizije plaćene za usluge i korespondentske odnose; rashode poslovanja sa hartijama od vrijednosti; rashode poslovanja na deviznom tržištu); b) rashodi za osiguranje funkcionisanja banke (troškovi održavanja administrativnog aparata; troškovi poslovanja); c) ostali rashodi (plaćene kazne, penali, kamate; kamate i provizije prethodnih godina, itd.).

Profit je glavni indikator performanse banke. Da bi se utvrdila finansijska stabilnost banke, vrše se kvantitativne i kvalitativne procjene profitabilnosti. Visina profita sama po sebi je daleko od toga da bude iscrpan pokazatelj. Mora se uporediti sa drugim pokazateljima koji karakterišu aktivnosti banke. Analiza finansijske aktivnosti banke vrši se istovremeno sa analizom likvidnosti bilansa banke i na osnovu dobijenih rezultata donosi se zaključak o pouzdanosti banke.

Finansijsko stanje banke je složen koncept, koji karakteriše sistem indikatora koji odražavaju dostupnost, plasman i korišćenje finansijskih sredstava.

Interna revizija banke podrazumijeva procjenu, kontrolu i analizu glavnih aktivnosti banke od strane same banke, njenih ideja o efikasnosti rada, izvodljivosti obavljanja određenih bankarskih poslova i usluga, njihovoj isplativosti i sl. Eksternu reviziju vrše Centralna banka Ruske Federacije, druge komercijalne banke, poreska uprava, revizorske kuće i druge organizacije, kao i klijenti (stvarni i potencijalni) poslovne banke.

Za poslovanje banke važna nije samo interna analiza njenog poslovanja, već i poređenje rezultata rada sa drugim bankama. U tržišnoj ekonomiji važno je pratiti i trendove u razvoju bankarskog sistema u cjelini na nacionalnom nivou. Danas u Rusiji postoji nedostatak analitičkih informacija o radu komercijalnih banaka. Stoga je rejting banaka važan kao osnova za proučavanje njihovih aktivnosti.

Rejting banaka je sistem za ocjenu njihovog poslovanja, na osnovu finansijskih rezultata i bilansnih podataka banke. Ocjena banke u cjelini sastoji se od izvođenja besplatne procjene u svim oblastima koje su analizirane. Ocjena ocjene može napraviti posebna rejting agencija na osnovu ugovora sa bankom.

U svjetskoj bankarskoj praksi preovlađuju dva pristupa ocjenjivanju aktivnosti komercijalnih banaka zasnovana na:

Analiza sistema indikatora određene banke i njihovo poređenje sa sličnim pokazateljima prvoklasnih banaka;

Plan

Uvod

Glavni dio

1. Komercijalne banke i njihove operacije

2. Centralna banka i njene funkcije

Zaključak

Bibliografija

Uvod

Na osnovu kredita, kreditnih odnosa, kreditnog mehanizma, nastaje kreditni sistem-banke. Banka nije agencija koja djeluje kao dodatak Ministarstva finansija, već privredna institucija uključena u privlačenje i raspodjelu finansijskih sredstava.

Sveukupnost kreditnih i finansijskih institucija koje akumuliraju i pozajmljuju sredstva čine kreditni (bankarski) sistem zemlje.

Savremeni kreditni sistem je sistem širokog spektra finansijskih institucija koje djeluju na tržištu kreditnog kapitala i vrše akumulaciju i mobilizaciju prihoda. U tržišnoj ekonomiji usvojen je dvostepeni bankarski sistem. Viši nivo predstavlja centralna, po pravilu, državna banka, koja ne kreditira direktno preduzeća i stanovništvo, već reguliše promet novca u zemlji i upravlja cjelokupnim bankarskim sistemom koji postoji u zemlji. Drugi nivo zauzimaju mnoge nezavisne komercijalne banke, koje obavljaju glavni posao akumulacije štednje i plasiranja kredita. Komercijalne banke - nezavisne organizacije, nisu administrativno podređeni centralnoj banci, iako su dužni da poštuju uputstva centralne banke u granicama utvrđenim zakonom.

Uz banke, na drugom nivou kreditnog sistema postoje specijalizovane nebankarske institucije (penzioni, osiguravajući, investicioni fondovi, štedno-kreditne zadruge, kreditne unije i dr.), čije se aktivnosti uglavnom svode na akumulaciju novčanih sredstava. štednja stanovništva, davanje kredita putem obvezničkih kredita preduzeća i države, mobilizacija kapitala emisijom akcija, davanje hipotekarnih i potrošačkih kredita itd.

U ekonomski razvijenim zemljama, specijalizovane nebankarske institucije igraju važnu ulogu u akumulaciji štednje stanovništva i važni su davaoci kreditnog kapitala. Nebankarski finansijske institucije voditi akutnu konkurencija za privlačenje štednje svih segmenata stanovništva, kako među sobom tako i sa bankarskim sektorom.

Jedan od bitni uslovi efikasno funkcionisanje tržišne ekonomije - prisustvo stabilnog i aktivnog monetarnog sistema zemlje. Ovaj rad će razmotriti suštinu i funkcije poslovnih banaka, njihove vrste. Budući da su osnovu cjelokupnog kreditnog sistema zemlje komercijalne banke.

1. Komercijalne banke i njihovo poslovanje

Komercijalne banke čine osnovu cjelokupnog kreditnog sistema zemlje. Savremene komercijalne banke su banke koje direktno opslužuju preduzeća i organizacije, kao i stanovništvo – njihove klijente. Komercijalne banke su glavna karika u bankarskom sistemu. Bez obzira na oblik svojine, komercijalne banke su samostalni subjekti privrede. Njihov odnos prema kupcima je komercijalne prirode. Osnovna svrha funkcionisanja komercijalnih banaka je maksimiziranje profita. profit banke je razlika između procenta koji banke dobijaju za novac koji pozajmljuju. I procenat koji plaćaju za novac koji im je dat, umanjen za troškove vezane za aktivnosti banke.

Banka je, prema bankarskom zakonodavstvu, kreditna organizacija koja ima pravo da prikuplja sredstva od fizičkih i pravnih lica, plasira ih u svoje ime i o svom trošku po uslovima otplate, plaćanja, hitnosti i obavlja poslove namirenja na u ime kupaca. Dakle, komercijalne banke provode (trebalo bi da obavljaju) sveobuhvatnu uslugu klijentima, što ih razlikuje od posebnih nebankarskih kreditnih institucija koje obavljaju ograničen spektar finansijskih transakcija i usluga. Za razliku od banke, kreditne institucije obavljaju samo pojedinačne bankarske poslove.

Poslovna banka, kao i svaka druga banka, obavlja sljedeće funkcije:

& mobilizacija privremeno slobodnog novca i štednje i njihova transformacija u kapital. Akumulirajući novac i štednju u obliku depozita (depozita), banke ih pretvaraju u kreditni kapital i koriste za davanje kredita. Tako se uz pomoć banaka štednja pretvara u kapital;

& davanje kredita fizičkim i pravnim licima. Direktno davanje privremeno slobodnih sredstava kao zajma od strane njihovog vlasnika zajmoprimcu u praktičnom privrednom životu je teško. Banke, primanjem sredstava od krajnjih kreditora i njihovim pozajmljivanjem krajnjim zajmoprimcima. Djelovati kao posrednik;

& Kreiranje kreditnog novca - izdavanjem kredita, banke vrše bezgotovinsku depozitno-kreditnu emisiju. Nakon što je klijentu dala kredit, banka na njegov račun upisuje određeni iznos novca, tj. stvara depozit, čiji vlasnik može primiti gotovinu ili izvršiti bezgotovinsko plaćanje- u svakom slučaju dolazi do povećanja količine novca u opticaju. Zaliha novca u opticaju se povećava kada banke pozajmljuju, a smanjuje se kada se zajam vraća;

& rukovanje gotovinom i usluga korisnicima. Kao posrednici u platnom prometu, banke obavljaju poslove za svoje klijente koji se odnose na obračune i plaćanja;

& izdavanje, kupovina, prodaja platnih dokumenata i hartija od vrijednosti. Obavljanjem ove funkcije banke postaju kanal za usmjeravanje štednje u produktivne svrhe.

Osim toga, u skladu sa ruskim bankarskim zakonodavstvom, komercijalne banke, pored gore navedenih bankarskih poslova, imaju pravo obavljati i sljedeće transakcije:

ü izdavanje garancija za treća lica, koje obezbjeđuju izvršenje obaveza u novcu;

ü sticanje prava potraživanja za ispunjenje obaveza od trećih lica u novcu;

ü pružanje konsultantskih i informacionih usluga;

ü Izdavanje u zakup fizičkim i pravnim licima posebnih prostorija ili sefova koji se nalaze u njima za čuvanje dokumenata i dragocjenosti;

ü poslove lizinga.

U skladu sa svojim funkcijama, banke obavljaju određene poslove koji se dijele na pasivne, aktivne i komisione.

Pasivne operacije- to su poslovi kojima banke prikupljaju sredstva, formiraju svoja sredstva.

Bankarska sredstva se dijele na vlastita i pozajmljena. Izvori sopstvenih sredstava su osnovni kapital (ovlašćeni fond), rezervni kapital formiran na teret dobiti i zadržana dobit. Regulisan je potreban iznos osnovnog kapitala. Centralna banka utvrđuje minimalne potrebne rezerve odobrenog kapitala i maksimalni odnos sopstvenog i pozajmljenog kapitala. Dakle, danas je minimalna veličina odobrenog kapitala u Rusiji postavljena na 100 miliona rubalja.

Uprkos malom udjelu, vlastiti kapital banke obavlja nekoliko vitalnih funkcija.

zaštitna funkcija. Značajan dio imovine banke (oko 88%) finansiraju deponenti. Stoga je glavna funkcija osnovnog kapitala banke i ekvivalentnih sredstava zaštita interesa deponenata. Vlasnički kapital vam omogućava da održite solventnost banke stvaranjem rezerve imovine koja omogućava banci da funkcionira, uprkos prijetnji od gubitaka.

Operativna funkcija. Za početak uspješnog rada banka ima početni kapital koji se koristi za kupovinu zemljišta, zgrada, opreme, kao i stvaranje finansijskih rezervi u slučaju nepredviđenih gubitaka. Vlasnički kapital se također koristi u ove svrhe.

Regulirajuća funkcija. Sopstvena sredstva imaju i regulatornu funkciju, koja je povezana sa posebnim interesom društva za uspješno funkcionisanje banaka, kao i sa zakonima i propisima koji omogućavaju državnim organima kontrolu tekućeg poslovanja.

Upravljanje kapitalom igra važnu ulogu u osiguravanju održivosti obaveza i profitabilnosti banaka. Jedan od načina upravljanja sopstvenim kapitalom banke je politika dividendi.

Međutim, većinu bankarskih resursa čine pozajmljena sredstva, koja se koriste za davanje kredita i kupovinu hartija od vrijednosti. Investitori su vlasnici sredstava i pozajmljuje ih bankama za određeni procenat naknade. Privučena sredstva se vrše u obliku depozita (depozita) i jesu dužničke obaveze(obaveze) banke.

Depoziti- glavni izvor bankarskih resursa, međutim, pored privučenih depozita, izvor bankarskih resursa mogu biti i krediti primljeni od drugih banaka i krediti od centralne banke.

Postavljena gotovina pojedinci za potrebe skladištenja i prihoda, predstavljaju doprinos. Prihod na depozit se isplaćuje u gotovini u vidu kamate. Depozit se vraća deponentu na njegov prvi zahtjev. Banke osiguravaju sigurnost depozita i blagovremeno ispunjavanje obaveza prema deponentima. Privlačenje sredstava u depozite vrši se na osnovu ugovora između banke i deponenta. Da bi se osigurao garant povrata sredstava građana privučenih od strane banaka i naknade za gubitak prihoda na uložena sredstva, može se osnovati fond obavezno osiguranje depoziti.

Doprinosi mogu biti:

1. Depoziti po viđenju - depozit čije se izdavanje omogućava na prvi zahtjev štediša;

2. Oročeni depozit - depozit, čiji se vraćanje vrši nakon isteka roka navedenog u ugovoru.

Po bilo kakvom ugovoru o bankovnom depozitu, banka je dužna izdati iznos depozita ili njegov dio na prvi zahtjev svog deponenta. Izuzetak su depoziti pravnih lica pod drugim uslovima povraćaja utvrđenim ugovorom.

Kamata na iznos depozita u banci obračunava se od narednog dana od dana prijema depozita u banci, od dana koji prethodi njegovom vraćanju deponentu - ili njegovom terećenju sa računa deponenta iz drugih razloga.

Zaključivanje ugovora o bankovnom depozitu sa građaninom i polaganje sredstava na njegov depozitni račun ovjerava se štednom knjižicom. Štedna knjižica na donosioca je hartija od vrijednosti.

Banka može davati i razne kredite. Ugovorom o kreditu, kreditna institucija - zajmodavac se obavezuje da će zajmoprimcu dati kredit u iznosu i pod uslovima predviđenim ugovorom, a zajmoprimac se obavezuje da će vratiti primljeni iznos i platiti kamatu na njega.

Zajmodavac i zajmoprimac mogu odbiti da daju i prime zajam; zajmodavac - ako postoje obaveze po kojima se kredit odobren zajmoprimcu neće otplatiti na vrijeme; zajmoprimac mora da obavesti zajmodavca o odbijanju zajma.

U slučaju zloupotrebe kredita od strane zajmoprimca, zajmodavac može odbiti i dalje kreditiranje prema ugovoru.

Aktivne operacije - to su operacije kroz koje banke ostvaruju sredstva kojima raspolažu. Finansijska sredstva obezbjeđena u obliku banke bankarski dugovi i njegova su imovina.

Glavni vid aktivnog bankarskog poslovanja je izdavanje kredita (davanje kredita). Međutim, treba imati na umu da banke nemaju pravo da izdaju kredit za cjelokupan iznos svojih depozita. Banka je dužna da dio svojih depozita drži u gotovini ili depozite na beskamatnim računima centralne banke. Minimalni iznos depozita koji banka mora držati u centralnoj banci ili imati u gotovini naziva se obavezna rezerva. Iznos obavezne rezerve utvrđuje se na osnovu standard(rr), koju postavlja centralna banka kao udio (procenat) depozita banke.

Na primjer, ako depoziti banke iznose 100 miliona rubalja, a stopa obavezne rezerve je 20%, onda je banka dužna da na računima centralne banke drži 20 miliona rubalja.

Na prvi pogled može izgledati da je iznos obavezne rezerve svojevrsni fond osiguranja iz kojeg poslovne banke mogu povući sredstva koja su im potrebna u slučaju velikih i neočekivanih povlačenja novca od strane njihovih štediša. Međutim, nije. Činjenica je da depoziti u poslovnim bankama mogu biti i nekoliko puta veći od iznosa rezervi, tj. rezerve su djelomično, dakle, u slučaju iznenadnog i velikog povlačenja sredstava od strane štediša, prisustvo obavezne rezerve neće spasiti poslovne banke od bankrota.

Zahtjev da se dio obaveza zadrži u obliku rezervi objašnjava se potrebom kontrole sposobnosti komercijalnih banaka da kreditiraju svoje komitente. Centralna banka, kao koordinaciono tijelo, nastoji spriječiti višak ili manjak kredita i na taj način izvršiti neophodan uticaj na količinu novca u opticaju i na makroekonomsku situaciju u cjelini. Stvarne rezerve banke su po pravilu veće od potrebnih: ovi viškovi se nazivaju višak rezervi, koji služe kao izvor kredita.

Ako banka ima 100 miliona rubalja. stvarne rezerve, može izdati nove kredite u iznosu od 80 miliona rubalja. (100 miliona rubalja stvarnih rezervi minus 20 miliona rubalja obavezne rezerve).

Vrlo uobičajeno aktivno poslovanje banke, način davanja kratkoročnih kredita je računovodstvo računa. Računovodstvo mjenice je kupovina mjenice od strane banke, banka kupuje pravo da primi novac na mjenici na kraju njenog roka. Za to što banka avansira imaocu mjenice, on zaračunava eskontnu kamatu - popust. Diskont je jednak razlici između iznosa naznačenog na mjenici i iznosa koji je banka platila prilikom eskontiranja mjenice. Po isteku mjenice banka je predaje dužniku na otkup.

Aktivne operacije uključuju investicione aktivnosti banka - ulaganje banke sredstava u privatne i državne hartije od vrijednosti. Kupovinom hartija od vrijednosti banke obezbjeđuju priliv sredstava za relativno dug period. Po ostvarenom prihodu, investicije su drugi (posle kamata na kredite) izvor profita banke.

Komisione transakcije banaka - Ovo različite vrste posredničke i povjereničke usluge za čije pružanje banka naplaćuje proviziju. Spektar bankarskih usluga koje se pružaju stalno se širi. Konkretno, takve komisione transakcije kao što su lizing, faktoring i povjerenje danas postaju sve raširenije.

Leasing- ovo je bankarska djelatnost za lizing mašina, opreme, objekata. Banke, umjesto da kreditiraju preduzeća za stjecanje takva sredstva, sami stiču i iznajmljuju, zadržavajući pravo svojine. U tom slučaju banka prima rentu (leasing plaćanja), a ne kamatu na kredit. Plaćanja zakupnine u ovim preporukama označavaju ukupan iznos koji zakupac plaća zakupodavcu za pravo koje mu je dato na korištenje imovine koja je predmet ugovora.

Plaćanja zakupnine uključuju: amortizaciju iznajmljene imovine za cijelo vrijeme trajanja ugovora o zakupu, naknadu za plaćanje najmodavca za pozajmljena sredstva, provizija, naknada za Dodatne usluge davaoca lizinga, predviđenu ugovorom o lizingu, kao i trošak imovine koja se otkupljuje, ako je ugovorom predviđen otkup i postupak plaćanja određene vrednosti u vidu udela u sastavu lizing plaćanja . Leasing plaćanja se plaćaju u obliku posebnih rata.

Prilikom zaključivanja ugovora, strane utvrđuju ukupan iznos lizing plaćanja, oblik, način obračuna, učestalost plaćanja doprinosa, kao i način njihovog plaćanja.

Plaćanje se može vršiti u gotovini, kompenzacijskom obliku (sa proizvodima ili uslugama zakupca), kao iu mješovitom obliku. Istovremeno, cijena proizvoda ili usluga zakupca utvrđuje se u skladu sa važećim zakonodavstvom.

Lizing je specifičan oblik investicionog finansiranja preduzeća.

Faktoring- vrsta bankarske delatnosti koja se sastoji u tome da banka od svojih klijenata otkupljuje njihova potraživanja prema dužnicima (kupcima), plaćajući im 60-90% iznosa obaveza u vidu avansa, uz konačni preračun nakon otplatu duga. Za ove usluge banka naplaćuje naknadu.

Kako se mijenja potražnja za faktoringom u Rusiji? Factorings.ru je sproveo istraživanje potražnje za uslugama faktoringa među ruske kompanije 2008. i 2009. godine. “Analizirali smo podatke iz 1130 aplikacija poslanih faktorima od marta 2008. do avgusta 2009. putem Factorings.ru. Prijave za usluge faktoringa prenijete su faktorima direktno putem e-mail. Rast interesa za faktoring sa strane poslovanja stabilno raste – u posmatranom periodu porastao je najmanje tri puta.

Trust operacije- izvršenje od strane banke razne funkcije vezano za upravljanje imovinom penzioni fondovi, skladištenje hartija od vrijednosti po punomoćju klijenta. Banke primaju proviziju na transakcije povjerenja. Koncentrisanjem sredstava povereništva banke imaju mogućnost da značajno prošire obim svojih aktivnosti i uticaja, obezbeđujući tako sebi visok profit.

Rezultati aktivnog i pasivnog poslovanja banke se ogledaju u bilans stanja banke, koji karakteriše odnos njenih obaveza (dugova banke) i imovine (dugova prema banci) na određeni datum. Godišnji izvještaji (bilansi) banaka objavljuju se u otvorenoj štampi.

2. Centralna banka i njene funkcije

Krajem 19. i početkom 20. vijeka, u većini zemalja, emisija novčanica bila je koncentrisana u jednoj emisionoj banci, koja je postala poznata kao centralna emisiona banka, a zatim jednostavno centralna banka.

Najvažniji princip funkcionisanja centralnih banaka je njihov nezavisnost od vlade. Centralna banka sebi ne postavlja cilj maksimizacije profita svojstvenog komercijalnim bankama i ne takmiči se s njima. Osnovna svrha centralne banke u tržišnoj privredi je osiguranje stabilnosti bankarskog i finansijskog sistema, kontrola nad opticaj novca zemlje, vodeći monetarnu politiku koja bi obezbijedila postizanje makroekonomskih ciljeva, prvenstveno bez inflatornog razvoja privrede.

Osnovna svrha centralne banke u tržišnoj privredi je osiguranje stabilnosti bankarskog i finansijskog sistema, kontrola prometa novca u zemlji, vođenje monetarne politike koja bi osigurala postizanje makroekonomskih ciljeva, prije razvoja bez inflacije privreda.

Tradicionalno, centralna banka obavlja četiri glavne funkcije:

v monopol izdaje novčanice.

v Je banka banaka. Klijenti centralne banke su komercijalne banke.

v Centralna banka čuva gotovinske rezerve banaka, preko računa koje komercijalne banke otvaraju u Centralnoj banci, vrši međusobna poravnanja, a po potrebi i kreditnu podršku komercijalnim bankama.

v Centralna banka drži račune za vladu i vladine agencije i djeluje kao državni blagajnik kreditora.

v Reguliše bezgotovinsko izdavanje od strane komercijalnih banaka. Glavni instrumenti uticaja centralne banke na masu novca koju stvaraju komercijalne banke su:

ü Poslovanje na otvorenom tržištu - kupovina i prodaja državnih hartija od vrijednosti od strane centralne banke;

ü Diskontna stopa;

ü Potrebni omjer rezerve

Centralna banka utiče i na aktivnosti komercijalnih banaka, vršeći nadzor nad njihovim radom, postavljajući različite vrste ekonomskih standarda: odnos novčanih rezervi i depozita, sopstvenog i pozajmljenog kapitala, kapitala i imovine, maksimalna veličina rizik po zajmoprimcu, pokazatelji adekvatnosti kapitala, itd.

Sve funkcije centralne banke su međusobno usko povezane, a vršeći ih, centralna banka vrši monetarnu regulaciju privrede.

Zaključak

Razvoj privrede bio bi nemoguć bez postojanja kreditnog mehanizma, preko kojeg se privremeno slobodna gotovina prenosi u privrednih subjekata potrebna dodatna gotovinska rezerva.

Ogromna uloga i značaj banaka u tržišnoj ekonomiji povezana je sa njihovom sposobnošću da kreiraju novi novac u procesu pozajmljivanja (da vrše bezgotovinski depozit i kreditnu emisiju novca) i na taj način utiču na količinu novca u opticaju. Pozajmljivanjem novca banke stvaraju novi novac. Međutim, pojedinačna banka ima hendikepirani da prošire svoje kredite. Ne može da pozajmi Štaviše, koje dobije od deponenata, ne može da pozajmljuje cjelokupan iznos depozita, jer se, u skladu sa zahtjevima centralne banke, dio depozita mora držati na računima potonje. Sposobnost pojedinačne banke da stvara novac ograničena je njenim viškom rezervi.

Cijeli bankarski sistem može posuditi i stvoriti novi novac nekoliko puta veći od viška rezervi.

Svaka banka se može okarakterisati oblikom vlasništva, poljem djelovanja, veličinom, vrstama poslova koje se obavljaju. Banke posluju na osnovu sopstvenog i pozajmljenog kapitala. Sve operacije prikupljanja kapitala nazivaju se pasivnim, a operacije plasmana sredstava nazivaju se aktivnim. Imovina banke mora biti jednaka obavezama (dugovima) banke plus kapital banke. Ako je aktiva veća od pasive, onda je banka solventna. Ako je aktiva manja od obaveza, to znači da se osnovni kapital banke smanjuje i banka postaje nesolventna, tj. bankrot.

LITERATURA

1. Efimova E.G.: Ekonomija za pravnike: udžbenik. - 2. izd., Rev. i dodaj.-M.: FLINTA: Moskovski psihološki i socijalni institut, 2001.-472str.

Naši stručnjaci će Vam pomoći da napišete rad sa obaveznom provjerom jedinstvenosti u Antiplagijat sistemuPošaljite prijavu sa zahtjevima odmah da saznate cijenu i mogućnost pisanja.

Komercijalna banka je organizacija različitih oblika imovine, koja može obavljati pasivne poslove prikupljanja sredstava od kupaca, aktivno poslovanje i obavljanje obračuna i gotovinskih usluga.

Postoje različite vrste komercijalnih banaka, ali sve imaju iste karakteristike:

- ovo je pravno lice čija je svrha ostvarivanje dobiti;

- može se osnovati u obliku LLC preduzeća, akcionarsko društvo ili kompanije sa dodatnom odgovornošću;

- obavlja bankarske poslove na osnovu dozvole Centralne banke Ruske Federacije;

- može ostvariti prihod kroz određene operacije (o tome ćemo malo kasnije).

Takva banka akumulira gotovinske depozite klijenata, dajući im neku vrstu naknade u vidu fiksnog procenta dobiti. Privremeno slobodna sredstva koriste kompetentni zaposlenici organizacije za izdavanje kamatonosnih kredita drugim klijentima i preduzećima.

Zahvaljujući ovakvim aktivnostima banaka, ova štednja štediša se pretvara u kapital, donoseći različite vrste prihod komercijalne banke.

Neki ljudi pogrešno povezuju banke samo sa kreditima. Ali to nije tačno, jer je kredit odnos između zajmoprimca i zajmodavca, koji je regulisan ugovorom o kreditu i odnosi se na visinu kredita.

Banka je samo jedna od strana u takvim odnosima, djeluje kao posrednik (kreditno društvo).

Vrste banaka u zavisnosti od njihove funkcije

Postoje dvije glavne vrste komercijalnih banaka:

- univerzalni. Takva institucija može obavljati sve vrste bankarskih poslova: izdavati kredite, držati depozite, obavljati poslove poravnanja i povjerenja, itd.;

- specijalizovana. One obavljaju razne vrste poslova samo u određenom pravcu, dok postoji nekoliko vrsta specijalizovanih banaka: štedne, hipotekarne, investicione, inovativne. Razgovarajmo o svakoj od ovih vrsta detaljnije.

Štedionica - pohranjuje depozite stanovništva. Akumulirana sredstva se kasnije koriste za izdavanje potrošačkih kredita stanovništvu uz kamatu.

Mali profit (također u procentima) prima depozitar. Zauzvrat, depoziti mogu biti trajni ili po viđenju, pa je i rok za izdavanje kredita ograničen vremenskim okvirima.

Investicione banke se stvaraju radi kupovine različitih dionica. Sredstva banke formiraju se prodajom njenih akcija, te banke ne obavljaju depozitne poslove i ne daju kredite stanovništvu. Ali oni pomažu u zadovoljavanju potražnje industrijskih i drugih preduzeća za stalnim kapitalom. Njihova uloga je u izdavanju obveznica i dionica industrijskih kompanija.

Inovaciona banka je specijalizovana za investicionu politiku, kreditira preduzeća za nadogradnju opreme i finansira naučne i tehničke programe.

Sredstva takve banke formiraju se izdavanjem dionica, privlačenjem depozita i depozita klijenata. Isti novac se kasnije može koristiti za izdavanje kredita. Obično su to srednjoročni i dugoročni krediti.

Hipotekarne banke

Zasebno izdvojiti hipotekarne banke. Ovdje svako može dobiti kredit za kupovinu gotove nekretnine, uzeti kredit za stan u novogradnji, izgradnju stambene zgrade ili proizvodnih prostorija i mnogo više.

Obično su kamate na takve kredite prilično visoke, a klijenti banke podliježu rigoroznoj procjeni i provjeri usklađenosti sa zahtjevima banke. Transakcije nekretninama su veoma rizične.

Ako je potrebno, takve organizacije mogu izdati hipotekarne obveznice. Ove organizacije su nekoliko tipova:

- zemljište. U tom slučaju možete dobiti kredit koji je osiguran postojećom parcelom;

- meliorativni;

- komunalna preduzeća koja daju kredite osigurane nekretninama u gradu.

Komercijalne banke čine najveći dio svih deviznih transakcija. Oni ne samo da podmiruju potrebe stanovništva u kreditima, već se bave i špekulacijama o svom trošku. Na ovom tržištu sve transakcije se obavljaju u velikom obimu.

Ciljevi djelatnosti i izvori formiranja dobiti

Vrste aktivnosti komercijalnih banaka i njihovi glavni ciljevi:

- privlači sredstva štediša i stavlja ih u skladište na određeno vrijeme;

- plasira ova sredstva u svoje ime, kreditirajući fizička i pravna lica;

- vrši obračune po bankovnim računima klijenata, otvara te račune i servisira ih (obavlja obračun i gotovinske usluge);

- bavi se kupovinom i prodajom deviza bankovnim transferom i gotovinom.

S obzirom da svaka takva organizacija posjeduje veliki iznos pozajmljenih sredstava, ona se suočava sa povećanom odgovornošću za očuvanje ovih sredstava prema svojim priložnicima. Zbog toga je veoma važno odabrati odgovarajuću vrstu banke ako treba da položite određeni iznos i posvetite dovoljno vremena da proverite njenu pouzdanost.

Sve operacije komercijalnih banaka mogu se podijeliti u 2 vrste: aktivne i pasivne. Active vam omogućava da kreirate nove kreditne resurse.

Pasivni - to su operacije uz pomoć kojih se odvija formiranje sopstvenih sredstava banke, tj. novac je već u opticaju.

Zahvaljujući njima, organizacije imaju mogućnost kupovine kreditnih sredstava na tržištu. Takve pasivne operacije se izvode u određenim oblicima:

- emisija hartija od vrijednosti same banke;

- dobijanje kredita od drugih pravnih lica;

- obavljanje depozitnih poslova;

- odbitke od dobiti banke u cilju formiranja i povećanja sredstava.

Rezultati

Posebnost ovakvih organizacija je njihov interes da ostvare profit od svojih aktivnosti, što čini njihov komercijalni interes u ovom sistemu odnosa.

Oni rade u okviru sopstvenih resursa i imaju moć da kreiraju sopstveni novac. Ali ova mogućnost je donekle ograničena.

AT savezni zakon„O bankama i bankarskoj delatnosti“, usvojenom od strane Državne Dume 07.07.1995, data je sledeća definicija banke: „ Banka–kreditna institucija koja ima ekskluzivno pravo obavljanja sljedećih bankarskih poslova u zbiru: privlačenje sredstava fizičkih i pravnih lica na depozite, plasman ovih sredstava u svoje ime i o svom trošku pod uslovima otplate, plaćanja, hitnost, otvaranje i vođenje bankovnih računa fizičkih i pravnih lica.

Glavne funkcije poslovne banke

Glavne funkcije komercijalnih banaka uključuju:

mobilizacija privremeno slobodnih sredstava i njihovo pretvaranje u kapital;

kreditiranje preduzeća, države i stanovništva;

izdavanje kreditnog novca;

sprovođenje obračuna i plaćanja u privredi;

funkcija izdavanja i osnivanja;

savjetovanje, pružanje ekonomskih i finansijskih informacija.

Funkcija akumulacija i mobilizacija privremeno slobodnih sredstava je jedna od najstarijih funkcija banaka.U početku su poslovne banke u svom poslovanju koristile samo vlastita sredstva, ali se kasnije pokazalo da ta sredstva nisu dovoljna i da su potrebna tuđa, pozajmljena sredstva, što je predodredilo ulogu banke kao banke. posrednik u preraspodeli sredstava. Banke su u budućnosti počele da traže mogućnosti da prošire kanale za privlačenje sredstava otvaranjem raznih depozita i računa, pozivajući vlasnike sredstava da plate odgovarajuću kamatu. Kao rezultat toga, učešće pozajmljenih sredstava u odnosu na sopstvena sredstva je nemjerljivo poraslo i iznosilo je 80% ukupnog kapitala banke. Izvođenje funkcije odobravanje kredita, poslovna banka djeluje kao posrednik između subjekata koji imaju slobodnu gotovinu i subjekata kojima je to potrebno. On, akumulirajući novac (prva funkcija), ima sposobnost da obezbijedi ta sredstva onima kojima je potrebna pravu količinu i za traženi period. Tako se vrši kreditiranje preduzeća, industrije, države i stanovništva. Obavljanje ove funkcije doprinosi širenju proizvodnje, finansiranju industrije, stvaranju rezervi, povećanju potražnje potrošača i širenju finansijskih aktivnosti države.

Posredovanje u plaćanju i obračunima je sljedeća funkcija komercijalne banke. Poslovne banke prenosom sredstava obezbjeđuju funkcionisanje platnog sistema. O visokoj efikasnosti upotrebe sredstava plaćanja svjedoči postepeno smanjenje gotovinskog prometa i povećanje udjela bezgotovinskog plaćanja. U stranim zemljama bezgotovinska plaćanja čine preko 90% svih plaćanja, u Rusiji - oko 64%. U cilju realizacije ove funkcije, poslovne banke otvaraju račune svojim klijentima i prenose sredstva.

Funkcija kreiranja sredstava plaćanja u obliku bankovnih depozita, koji se koriste uz pomoć čekova, plastičnih kartica, mjenica, elektronskih transfera. Ova funkcija se u komercijalnim bankama pojavila zbog razvoja kreditnog novca, povlačenja zlatnog novca iz opticaja i transformacije emisije novčanica u depozit i ček, što je omogućilo proširenje bezgotovinskog prometa i smanjenje gotovine. Svrha bankarskog sistema je da obezbedi da količina novca u opticaju odgovara potrebama za njima, da održi normalne stope ekonomskog rasta i visoki nivo zapošljavanje.

Razvoj funkcije pozajmljivanja je funkcija organizovanja emisije i plasmana hartija od vrednosti. Obavlja se kroz investicione operacije i ima veća vrijednost u elastičnom kreditnom sistemu, tj neophodno stanje relativno stabilne stope ekonomskog rasta. Kada bankarski krediti nisu dostupni, proširenje proizvodnje postaje nemoguće ili će se odlagati dok se ne akumuliraju potrebna sredstva. Štaviše, industrijska preduzeća će biti prinuđena da drže velike količine novca, što bi bilo neekonomično, pa poslovne banke organizuju prodaju hartija od vrednosti na tržištu hartija od vrednosti, što omogućava preraspodelu sredstava. Proširenje značaja ove funkcije dovelo je do toga da su banke, počevši od 20-ih godina XX vijeka. postaju direktni konkurenti berzama, preko kojih se ostvaruje najveći deo maloprodaje hartija od vrednosti.

Dakle, banka je prvenstveno komercijalno preduzeće, koje se zasniva na ostvarivanju dobiti, a realizacija funkcija nastaje kao rezultat pasivnog i aktivnog poslovanja.

AT savremenim uslovima po prirodi aktivnosti komercijalne banke dijele se na specijalizirane i opšte .

Specijalizovane banke uključuju banke koje se bave određenim vrstama kredita. Takve banke posebno uključuju investicione, hipotekarne, štedne itd.

investicione banke bavi se finansiranjem i dugoročnim kreditiranjem različitih sektora nacionalne privrede. Preko investicionih banaka zadovoljava se značajan dio potreba preduzeća u fiksnom kapitalu. Ove banke mobiliziraju veliku većinu svojih resursa izdavanjem vlastitih dionica i obveznica. Također imaju aktivnu ulogu u izdavanju i plasmanu dionica u industrijskim i drugim kompanijama.

Hipotekarne banke daju dugoročne kredite osigurane nekretninama - zemljištem i zgradama. Oni mobilišu resurse kroz izdavanje posebne vrste hartija od vrijednosti - hipotekarnih listova, koji su osigurani nekretninama založenim u bankama. Klijenti hipotekarnih banaka su poljoprivrednici, stanovništvo, au nekim slučajevima i poduzetnici.

štedionice specijalizovani za akumulaciju novčanih depozita stanovništva.

Universal Banks u toku svojih aktivnosti obavljaju nekoliko gore navedenih operacija.

U zemljama sa razvijenim kreditnim sistemom, karakteristika savremenog bankarstva je izvođenje mnogih bankarskih operacija sa širokom klijentelom. Na primjer, najveće komercijalne banke u Velikoj Britaniji koriste ih oko 100 razne vrste operacije za korisničku podršku, američke komercijalne banke - više od 150 vrsta operacija, japanske banke - oko 300 vrsta.

Komercijalne banke obavljaju svoju djelatnost kako bi ostvarile profit. Main izvori dobiti banke su:

višak kamata koje banke primaju na date kredite nad kamatom plaćenom na depozite;

kamate i dividende od ulaganja u hartije od vrijednosti;

provizije za poravnanje, transfer, faktoring, trust i druge provizijske transakcije;

od menjačkih transakcija;

od deviznih transakcija itd.

Glavni poslovi komercijalnih banaka

Sve operacije koje banke obavljaju dijele se na pasivne i aktivne.

Pasivno poslovanje komercijalnih banaka usmjerena na formiranje bankarskih resursa. U praksi ruskih komercijalnih banaka, pasivne operacije uključuju: primanje depozita (depozita); otvaranje i održavanje računa klijenata, uključujući korespondentske banke; emisija sopstvenih hartija od vrednosti (akcije; obveznice), finansijskih instrumenata (mjenice, depoziti i potvrde o štednji); dobijanje međubankarskih kredita; dobijanje centralizovanih kreditnih resursa.

Svrha poslovanja poslovne banke je sljedeća:

obezbjeđivanje sredstava za aktivnosti banke;

formiranje dodatnih izvora sredstava za produktivno korišćenje u privredi;

povećanje prihoda fizičkih i pravnih lica koja primaju bankovnu kamatu na depozite;

rast sopstvenog kapitala banke;

stvaranje fondova rezervi za osiguranje bankarskog poslovanja.

Osnovne pasivne operacije poslovna banka - depozit.

Depozitni poslovi- to su oročena i trajna ulaganja klijenata banke. AT blago na zahtjev stavljaju u banke na različite račune koje otvaraju klijenti. Namijenjeni su za tekuća naselja i mogu se u potpunosti ili djelimično potraživati u bilo kojem trenutku. Podizanje ovih depozita je moguće kako u gotovini, tako iu obliku bezgotovinskog plaćanja.

Oročeni depoziti - to su sredstva koja se upućuju na depozitne račune na strogo određen period sa plaćenom kamatom. Stopa na njih zavisi od veličine i roka depozita. Vrste oročenih depozita su depozitni i štedni certifikati.

Potvrda o depozitu - ovo je pismena potvrda banke o depozitu sredstava, koja deponentu daje pravo da na kraju utvrđenog roka dobije depozit i kamatu na njega. Potvrda o depozitu izdaje se samo pravnim licima. Pravo na primanje depozita na depozitni certifikat može se prenijeti na drugo lice. Za pojedince se koristi uvjerenje o štednji .

Aktivne operacije

Aktivni poslovi poslovne banke su poslovi plasmana privučenih i sopstvenih sredstava poslovne banke u cilju ostvarivanja prihoda i stvaranja uslova za bankarsko poslovanje.

Aktivan poslovi komercijalne banke su prvenstveno kredit operacije, ulaganja operacije, operacije formiranje imovine tegla, poravnanje i gotovina operacije, posrednička komisija(faktoring, lizing, forfat, itd.). Sve kreditne transakcije mogu se grupisati na sljedeći način

Još jedno važno aktivno poslovanje banaka je njihovo ulaganjaaktivnost, pri čemu banke djeluju kao investitor, ulažući sredstva u hartije od vrijednosti ili stičući prava za zajedničke, ekonomske aktivnosti. Kao takve hartije od vrijednosti mogu poslužiti povlaštene akcije, obveznice, državne dužničke obaveze, finansijski instrumenti (mjenice). Transakcije sa hartijama od vrednosti obuhvataju transakcije sa hartijama od vrednosti koje kotiraju na berzi. U tom slučaju, komercijalne banke mogu sklopiti ugovore sa Centralnom bankom Ruske Federacije za servisiranje transakcija sa državnim kratkoročnim obveznicama.

U strukturi aktive komercijalnih banaka izdvajaju se takozvana visokolikvidna sredstva: stanje gotovine koju banka drži i obezbjeđenje njenog plaćanja u gotovini; rezerva sredstava plaćanja na računima kod Centralne banke Ruske Federacije (korespondentni i rezervni računi) i drugih komercijalnih banaka (korespondentni računi).

Ostale aktivne operacije su raznolike forme i njihov razvoj donosi prihode bankama. To uključuje operacije sa stranom valutom, trust, poravnanje itd.

Pod uticajem sve veće međubankarske konkurencije, komercijalne banke konstantno proširuju broj svojih operacija kroz poslove koje mogu obavljati ne samo kreditne institucije. Tako su se u bankarskom sektoru poslovi lizinga i faktoringa našli u grupi aktivnih kreditnih poslova.

Lizing poslovi sastoje se u davanju mašina, opreme, nekretnina i drugih elemenata osnovnog kapitala preduzećima zakupcima na osnovu dugoročnog zakupa.

Obično su tri strane uključene u transakciju lizinga. U licu vlasnika nekretnine - davaoca lizinga, koji daje nekretninu na korištenje pod uslovima ugovora o lizingu, najčešće nastupaju lizing kompanije ili poslovne banke. Korisnik imovine - zakupac je pravno lice (preduzeće bilo kojeg oblika svojine). Pored toga, u lizingu učestvuje i prodavac imovine - dobavljač, koji može biti proizvođač ili trgovačko preduzeće.

Obično potencijalni zakupac bira isporučioca imovine koja mu je potrebna, ali, ne mogavši je steći, obraća se zakupodavcu, na primjer, banci, sa zahtjevom da učestvuje u transakciji. Banka o svom trošku kupuje imovinu od dobavljača i daje je u zakup zakupcu pod uslovima navedenim u ugovoru. Tako banka korisniku pruža finansijsku uslugu sličnu kreditnoj transakciji. Banka stiče imovinu u vlasništvo uz punu cenu, koja se nadoknađuje periodičnim doprinosima klijenata.

Factorin d predstavlja ustupanje banci nenaplaćenih potraživanja koja nastaju između ugovornih strana u procesu prodaje proizvoda, obavljanja poslova, pružanja usluga i predstavlja vrstu trgovinsko-komisionog poslovanja u kombinaciji sa davanjem kredita. Gde mi pričamo, po pravilu, o kratkoročnim zahtjevima.

Poslovna banka je kreditna institucija koja ima isključivo pravo obavljanja sljedećih bankarskih poslova: privlačenje sredstava na depozite, plasman ovih sredstava u svoje ime i o svom trošku po uslovima otplate, plaćanja i hitnosti, kao kao i otvaranje i vođenje bankovnih računa fizičkih i pravnih lica.

Osnovna svrha funkcionisanja komercijalnih banaka je maksimiziranje profita.

Funkcije poslovne banke uključuju:

1. Posredovanje u kreditu. Ona se manifestuje u sposobnosti banaka da djeluju kao posrednici između onih privrednih subjekata i stanovništva koji imaju privremeno slobodna novčana sredstva i onih kojima su potrebna. Novčana sredstva preduzeća koja se oslobađaju u prometu, štednji i štednji stanovništva banke akumuliraju, pretvaraju u kreditni kapital i prenose zajmoprimcima u skladu sa osnovnim principima kreditiranja.

2. Posredovanje u plaćanjima između nezavisnih subjekata i u transakcijama sa hartijama od vrednosti. Poslove obračuna i plaćanja u bezgotovinskom obliku obavlja poslovna banka u ime svojih klijenata.

3. Izdavanje kreditnog novca. Poslovna banka izdaje kreditna sredstva u opticaju putem emisije čekova depozita, čija je suština, prilikom davanja kredita, da ih kreditira na račun privrednog subjekta.

Sve funkcije su usko isprepletene i omogućavaju poslovnoj banci da djeluje kao tijelo koje izdaje sredstva plaćanja za opsluživanje cjelokupnog prometa kapitala u procesu proizvodnje i prometa robe. Ali komercijalne banke nemaju pravo da same izdaju gotovinske novčanice.

Glavni principi poslovanja komercijalne banke su:

1. Poslovna banka radi sa klijentima u granicama stvarno raspoloživih sredstava u uslovima tržišnih odnosa;

2. Banka ima visok stepen ekonomske nezavisnosti sa punom ekonomskom odgovornošću za rezultate svojih aktivnosti, uz regulisanje njenog rada indirektnim ekonomskim metodama;

3. Banka za svoje obaveze odgovara svim sredstvima i imovinom koja joj pripada, a koja se može naplatiti u skladu sa važećim zakonodavstvom. Banka preuzima sve rizike iz ovih poslova.

Trenutno se komercijalne banke mogu klasificirati prema nizu kriterija:

1. Po obliku vlasništva:

1.1 Država

1.2 Privatno (zaliha)

1.3 Miješano

2. Po prirodi djelatnosti:

2.1 Univerzalno

2.2 Specijalizovani

2.3 Industrija

3. Po obimu aktivnosti:

3.1 Veliki

3.2 Srednji

3.3 Mala

4. Po stepenu nezavisnosti:

4.1 Nezavisno

4.2 Podružnice

Rezultat aktivnosti komercijalnih banaka su različite vrste usluga koje se pružaju. Oni se mogu prikazati klijentima kroz različite operacije, koje se mogu grupisati na sljedeći način: sl. 3

Fig.3. Grupiranje poslovanja komercijalnih banaka

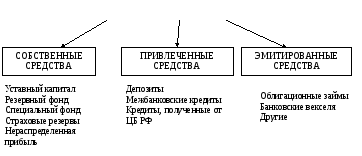

Poslovi u vezi sa formiranjem bankarskih resursa nazivaju se pasivnim. Sredstva komercijalnih banaka mogu se formirati na teret sopstvenih, privučenih i izdatih sredstava. Formiranje resursa komercijalnih banaka prikazano je na slici 4.

SREDSTVA KOMERCIJALNIH BANAKA

Fig.4. Formiranje resursa komercijalnih banaka

Vlastita sredstva komercijalne banke uključuju odobreni kapital, rezerve i posebna sredstva, rezerve osiguranja i zadržana dobit.

Osnovni kapital formira se na teret sopstvenih sredstava učesnika i služi za obezbeđivanje njegove likvidnosti. četrnaest

Rezervni fond se formira iz odbitka od dobiti i služi kao izvor za nadoknadu gubitaka iz aktivnog poslovanja i plaćanje kamata na obveznice i dividende.

Poslovne banke mogu formirati posebne posebne fondove (privredne podsticaje, proizvodne namjene). Postupak za njihovo formiranje i korišćenje određen je Statutom banke.

Osiguravajuće rezerve su rezerve čije je formiranje obavezno. One su uključene u cenu usluga koje banka pruža.

Zadržana dobit je dio dobiti koji ostaje nakon oporezivanja, odbitka u rezerve, posebnih fondova i sredstava za isplatu dividende.

Privučena sredstva su sredstva koja poslovni subjekti i stanovništvo prenose na privremeno korištenje bankama. One čine značajan dio sredstava komercijalnih banaka. Depoziti čine osnovu privučenih resursa. Riječ je o bankarskoj usluzi koja se odnosi na privlačenje privremeno slobodnih sredstava privrednih subjekata i stanovništva u depozite. Nedepozitni izvori privlačenja resursa su: međubankarski krediti i zajmovi primljeni od Centralne banke Rusije.

Izdata sredstva banaka su dodatna sredstva prikupljena od strane klijenata. To uključuje, na primjer, obveznice, bankovne račune.

Poslovi koji se odnose na plasiranje bankarskih sredstava u svrhu ostvarivanja dobiti nazivaju se aktivnim. To uključuje:

računovodstveno-kreditno poslovanje, usled čega se formira kreditni portfolio banke;

Investicione operacije koje stvaraju osnovu za formiranje investicionog portfelja;

komisione (posredničke) poslove.

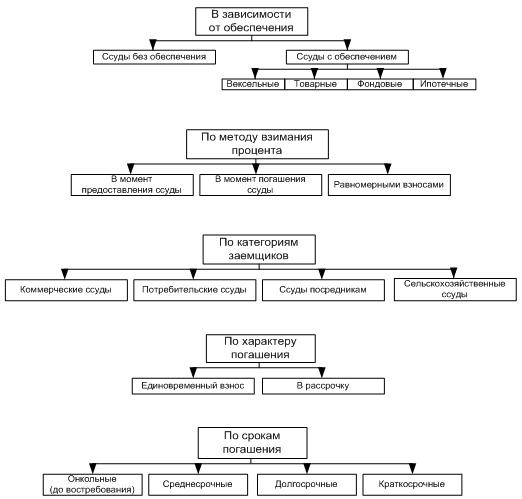

pozajmljivanje - najvažnije vrste aktivne operacije. Bankarski krediti se mogu klasifikovati prema sledećim kriterijumima (Prilog 1.).

Bankarsko kreditiranje se odvija uz striktno poštovanje principa kreditiranja (hitnost povrata, sigurnost, plaćanje, diferenciran pristup).

Aktivno poslovanje banke uključuje obračun (eskontovanje) računa. To znači kupovinu zapisa od strane banke prije njihovog dospijeća. Za ovu operaciju banka klijentu naplaćuje određeni postotak, koji se naziva postotak popusta, odnosno popust.

Popust je razlika između iznosa naznačenog na računu i iznosa koji je isplaćen imaocu.

Investicioni poslovi - aktivnosti banke na ulaganju sredstava u hartije od vrijednosti u cilju ostvarivanja direktnih (dividende, kamata, dobit od preprodaje) i indirektnih prihoda ostvarenih širenjem uticaja banaka na klijente kroz posjedovanje kontrolnog udjela u njihovim hartijama od vrijednosti.

Provizijske transakcije su transakcije koje banka obavlja u ime svojih klijenata i naplaćuje ih u obliku provizije. Broj ovih operacija stalno raste. To uključuje usluge kao što su usluge poravnanja i gotovine za klijente, povjereničke operacije, devizno poslovanje, informativne i konsultantske usluge, izdavanje garancija i garancija, iznajmljivanje sefova, itd. 15

U ovom poglavlju, teorijske osnove funkcionisanja bankarskog sistema u moderna ekonomija, otkrila suštinu i principe organizacije bankarskog sistema, identifikovala glavne faktore koji utiču na njegov razvoj. Još jednom treba napomenuti da bankarski sistem označava istorijski uspostavljen i zakonodavno utvrđen sistem organizovanja bankarstva u određenoj zemlji. Uključuje sve bankarske i nebankarske institucije koje obavljaju pojedinačne bankarske poslove. Zakonodavstvo utvrđuje strukturu bankarskog sistema, utvrđuje obim aktivnosti, subordinaciju i odgovornost za različite institucije uključene u sistem. Bankarski sistem Ruske Federacije ima dvoslojnu strukturu. Centralna banka zauzima glavnu poziciju u bankarskom sistemu. Svrha njegovog djelovanja je razvoj i jačanje bankarskog sistema Ruske Federacije; zaštita i osiguranje stabilnosti kursa rublje; obezbjeđivanje efikasnog i nesmetanog funkcionisanja platnog sistema. Drugi nivo obuhvata kreditne institucije i filijale stranih banaka. Glavni dio ovog bloka čine komercijalne banke, čija je osnovna i glavna svrha ostvarivanje maksimalnog mogućeg profita. Zauzvrat, Centralna banka ne nastoji da maksimizira profit, to je glavna razlika između ovih nivoa. Dvostepena struktura ukazuje na razvoj bankarskog sistema Ruske Federacije.

To se manifestuje barem u činjenici da Centralna banka vrši kontrolnu funkciju u odnosu na ostale elemente sistema.

U ovom poglavlju identifikovani su glavni faktori koji utiču na razvoj bankarskog sistema, jer njihovo znanje i promjena njihovog uticaja mogu dodatno unaprijediti razvoj bankarskog sistema.

Detaljno su razmotrene aktivnosti Centralne banke i komercijalnih banaka. Dalje, ovo će pomoći da se identifikuju glavni problemi funkcionisanja i razvoja bankarskog sistema, kao i da se odrede glavni pravci za unapređenje bankarskog sistema i izgledi za njegov dalji razvoj.