Функцией коммерческого банка является. Коммерческий банк: функции, принципы деятельности, классификация, операции

Читайте также

Коммерческий банк – это кредитная организация, которая имеет исключительное право осуществлять следующие банковские операции: привлечение во вклады денежных средств, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, а также открытие и ведение банковских счетов физических и юридических лиц.

Основная цель функционирования коммерческих банков – получение максимальной прибыли.

К функциям коммерческого банка относится:

1. Посредничество в кредите. Оно проявляется в способности банков выступать посредниками между теми хозяйствующими субъектами и населением, которые обладают временно свободными денежными ресурсами, и теми, кто в них нуждается. Высвобождаемые в процессе кругооборота денежные средства предприятий, сбережения и накопления населения аккумулируются банками, превращаются в ссудный капитал и с соблюдением основных принципов кредитования передаются заемщикам.

2. Посредничество в платежах между самостоятельными субъектами и в операциях с ценными бумагами. Коммерческий банк осуществляет по поручению своих клиентов операции, связанные с проведением расчетов и платежей в безналичной форме.

3. Выпуск кредитных денег. Коммерческий банк осуществляет выпуск кредитных средств обращения посредством депозитно-чековой эмиссии, суть которой, выдавая кредит, зачислять его на счет субъекта хозяйствования.

Все функции тесно переплетаются и позволяют коммерческому банку выступать в качестве органа, эмитирующего платежные средства для обслуживания всего кругооборота капитала в процессе производства и обращения товаров. Но самостоятельно эмитировать наличные банкноты коммерческие банки не имеют права.

К основным принципам деятельности коммерческого банка относятся:

1. Коммерческий банк работает с клиентами в пределах реально имеющихся ресурсов условиях рыночных отношений;

2. Банк обладает высокой степенью экономической самостоятельности при полной экономической ответственности за результаты деятельности при условии регулирования его работы косвенными экономическими методами;

3. Банк отвечает по своим обязательствам всеми принадлежащими ему средствами и имуществом, на которые в соответствии с действующим законодательством может быть наложено взыскание. Все риски от этих операций банк берет на себя.

В настоящее время коммерческие банки можно классифицировать по самым разным признакам:

1. По форме собственности:

1.1 Государственные

1.2 Частные (акционерные)

1.3 Смешанные

2. По характеру деятельности:

2.1 Универсальные

2.2 Специализированные

2.3 Отраслевые

3. По масштабу деятельности:

3.1 Крупные

3.2 Средние

3.3 Мелкие

4. По степени независимости:

4.1 Самостоятельные

4.2 Дочерние

Результатом деятельности коммерческих банков являются разного рода предоставляемые услуги. Они могут быть оказаны клиентам посредством многообразных операций, которые укрупнено можно сгруппировать следующим образом: рис. 3

Рис.3. Группировка операций коммерческих банков

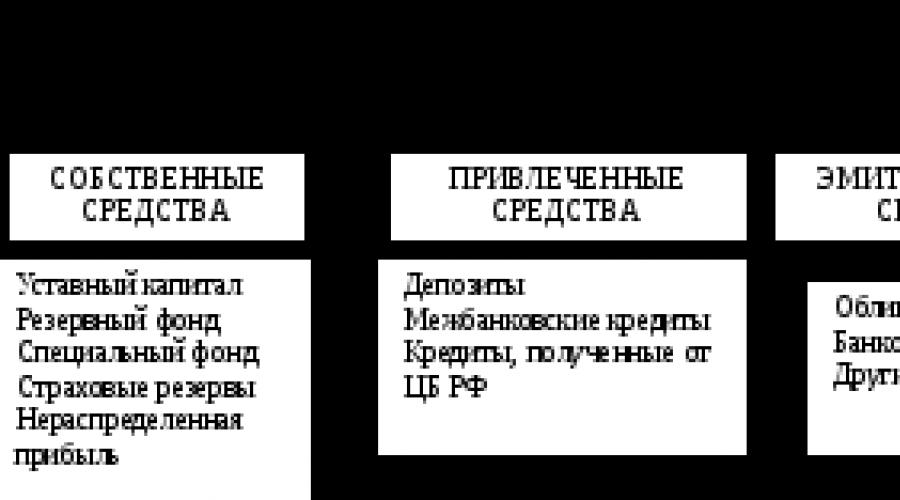

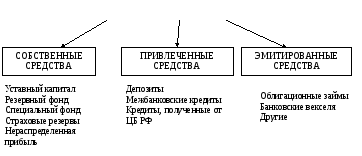

Пассивными называются операции, связанные с формированием ресурсов банка. Ресурсы коммерческих банков могут быть сформированы за счет собственных, привлеченных и эмитированных средств. Формирование ресурсов коммерческих банков представлено на рис.4.

РЕСУРСЫ

КОММЕРЧЕСКИХ БАНКОВ

Рис.4. Формирование ресурсов коммерческих банков

К собственным ресурсам коммерческого банка относятся уставный капитал, резервные и специальные фонды, страховые резервы и нераспределенная прибыль.

Уставный капитал формируется за счет собственных средств участников и служит обеспечением его ликвидности. 14

Резервный фонд формируется за счет отчислений от прибыли и служит источником для возмещения убытков от активных операций и выплат процентов по облигациям, дивидендов.

Коммерческие банки могут формировать отдельные специальные фонды (экономического стимулирования, производственного назначения). Порядок их формирования и использования определяется Уставом банка.

Страховые резервы – резервы, формирование которых носит обязательный характер. Они включаются в себестоимость оказываемых банком услуг.

Нераспределенная прибыль – это часть прибыли, остающаяся после налогообложения, отчислений в резервные, специальные фонды и фонды выплаты дивидендов.

Привлеченные средства – это средства, передаваемые во временное пользование банкам субъектами хозяйствования и населением. Они составляют значительную часть ресурсов коммерческих банков. Основу привлекаемых ресурсов составляют депозиты. Это услуга банка, связанная с привлечением во вклады временно свободных средств субъектов хозяйствования и населения. Недепозитные источники привлечения ресурсов включают в себя: межбанковские кредиты и кредиты, полученные от Центрального банка России.

Эмитированные средства банков – это дополнительно привлеченные средства клиентов. К ним относят, например, облигационные займы, банковские векселя.

Активными называются операции, связанные с размещением банковских ресурсов с целью получения прибыли. К ним относятся:

учетно-ссудные операции, в результате которых формируется кредитный портфель банка;

Инвестиционные операции, создающие основу для формирования инвестиционного портфеля;

комиссионные (посреднические) операции.

Кредитование – важнейший вид активных операций. Банковские кредиты можно классифицировать по следующим признакам (прил.1.).

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования (срочность возврата, обеспеченность, платность, дифференцированный подход).

К активным операциям банка относится учет (дисконтирование) векселей. Это означает покупку векселей банком до истечения срока их погашения. За эту операцию банк взимает с клиента определенный процент, который называется учетным процентом, или дисконтом.

Дисконт – это разница между суммой, обозначенной на векселе, и суммой, выплачиваемой векселедержателю.

Инвестиционные операции – деятельность банка по вложению ресурсов в ценные бумаги с целью получения прямых (дивиденды, проценты, прибыль от перепродажи) и косвенных доходов, образующихся на основе расширения влияния банков на клиентов через владение контрольным пакетом их ценных бумаг.

Комиссионные операции – это операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных. Число этих операций постоянно растет. К ним можно отнести такие услуги, как расчетно-кассовое обслуживание клиентов, трастовые операции, операции с иностранной валютой, информационно-консультационные услуги, выдача гарантий и поручительств, сдача в аренду сейфов и др. 15

В данной главе были рассмотрены теоретические основы функционирования банковской системы в современной экономике, раскрыта сущность и принципы организации банковской системы, выявлены основные факторы, влияющие на ее развитие. Необходимо еще раз отметить, что под банковской системой подразумевается исторически сложившаяся и законодательно закрепленная система организации банковского дела в конкретной стране. Она включает в себя все банковские и небанковские институты, выполняющие отдельные банковские операции. Законодательство определяет структуру банковской системы, устанавливает сферу деятельности, подчиненности и ответственности для различных институтов, входящих в систему. Банковская система Российской Федерации имеет двухуровневую структуру. Центральный банк занимает главную позицию в банковской системе. Целью его деятельности является развитие и укрепление банковской системы Российской Федерации; защита и обеспечение устойчивости курса рубля; обеспечение эффективного и бесперебойного функционирования платежной системы. Второй уровень включает кредитные организации и филиалы иностранных банков. Основную часть этого блока составляют коммерческие банки, главной и основной целью деятельности которых выступает получение максимально возможной прибыли. В свою очередь Центральный банк не стремится к максимизации прибыли, в этом состоит главное отличие этих уровней. Двухуровневая структура говорит о развитости банковской системы Российской Федерации.

Это проявляется хотя бы в том, что Центральный банк выполняет контролирующую функцию по отношению к остальным элементам системы.

В данной главе были определены основные факторы, влияющие на развитие банковской системы, т.к. их знание и изменение их воздействия может в дальнейшем совершенствовать развитие банковской системы.

Была подробно рассмотрена деятельность Центрального банка и коммерческих банков. Далее это поможет выявить основные проблемы функционирования и развития банковской системы, а также определить основные направления совершенствования банковской системы и перспективы ее дальнейшего развития.

Коммерческий банк – это юридическое лицо, которое на основании лицензии Центробанка имеет исключительное право осуществлять банковские операции для юридических и физических лиц.

Коммерческий банк - это организация, созданная для привлечения свободных денежных средств и размещения их от своего имени на условиях платности, срочности и возвратности.

Коммерческие банки так называются, потому что их цель - получение прибыли. Доход банков складывается из двух основных составляющих: разницы между ценой привлечения и ценой размещения денежных средств, а также комиссией за предоставляемые услуги. Не основной, но значимой статьей дохода являются пени и штрафы (например, за просрочки платежей по предоставленным ссудам).

Коммерческий банк – это кредитной учреждение, операции которого направлены на аккумуляцию денежных средств и на последующее размещение их на денежном рынке, а также выполнение поручений клиентов.

Коммерческие банки составляют второй уровень банковской системы. Они, выступая в роли финансовых посредников, обеспечивают межотраслевое и межрегиональное перераспределение денежного капитала. Банковский механизм перераспределения капитала по регионам и отраслям позволяет развивать хозяйство в зависимости от объективных потребностей производства и содействует структурной перестройке экономики.

Финансовые ресурсы коммерческого банка состоят из уставного капитала, нераспределенной прибыли и привлеченных средств (депозиты до востребования или текущие; срочные; сберегательные). До 80% они состоят из привлеченных средств.

В РФ исключается возможность создания банка одним лицом (юридическим или физическим), так как уставный фонд коммерческого банка должен быть сформирован средствами трех или более участников.

Коммерческие банки, независимо от формы собственности, представляют собой самостоятельные субъекты экономики. Их отношения с клиентами носят коммерческий характер. Они проводят операции с валютой и ценными бумагами, оказывают различные консалтинговые услуги экономического характера, выполняют разнообразные финансовые услуги. Коммерческие банки стали основой, как кредитной системы, так и экономики в целом.

Организационная структура

Организационная структура коммерческого банка определяется его Уставом. Главным органом управления является общее собрание акционеров, которое и решает основные вопросы: утверждает и изменяет Устав, утверждает годовой отчет, выбирает Совет директоров и другие важнейшие задачи деятельности банка.

На общем собрании акционеров назначается Президент, который и руководит исполнительным органом банка - Советом директоров (или Правлением банка).

Совет директоров формирует высшие управленческие органы банка, которые ведут практическую деятельность в соответствии с его указаниями и рекомендациями.

Организационная структура банка включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых им операций. Подразделения (отделы) банка формируются по функциональному назначению.

Существует определенный набор блоков управления коммерческого банка:

Президент.

Совет директоров.

Администрация (секретариат, кадровая служба, хозяйственные подразделения, архив).

Общие вопросы управления (организация планирования, методологии, юридическая основа и безопасность).

Отдел маркетинга.

Коммерческая деятельность (кредитование, инвестирование, отдел депозитов, валютные операции и т.д.).

Финансы (бухгалтерия, внутрибанковские расчеты, касса).

Отдел информатики (техническая поддержка осуществления банковских операций).

Ревизионный отдел.

Принципы деятельности

Реализация задач, возложенных на коммерческие банки, базируется на соблюдении ими принципов деятельности. Принципы – это основополагающие положения деятельности банка, которые обеспечивают реализацию возложенных на них задач и выполнение банковских операций.

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов, которая означает, что он должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Это относится, прежде всего, к срокам тех и других. Если банк привлекает средства на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его способность без задержек расплачиваться по своим обязательствам оказывается под угрозой.

Принцип работы в пределах реально имеющихся ресурсов повышает заинтересованность банка в привлечении депозитов, стимулирует увеличение собственных средств, активизирует борьбу за клиентскую базу и поиск наиболее рентабельных направлений вложения банковского капитала.

Вторым важнейшим принципом деятельности коммерческих банков, является экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность банка предполагает свободу распоряжения собственными средствами и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка.

По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом. Весь риск от своих операций он берет на себя.

Третий принцип деятельности коммерческого банка заключается в том, что его взаимоотношения со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, банк исходит из рыночных критериев прибыльности, риска и ликвидности.

Четвертый принцип деятельности заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими методами. Государство определяет лишь "правила игры" для коммерческих банков, но не может давать им приказов.

Пятый принцип деятельности заключается во взаимной заинтересованности с партнерами. Банки между собой не только конкурируют, но и стараются поддерживать хорошие отношения, что позволяет сократить издержки и повысить финансовую устойчивость. Этому служит развитая система корреспондентских счетов, система межбанковского кредитования, формирования фондов кредитоспособности клиентов, ведение кредитных историй клиентов.

Шестой принцип деятельности - обязательное соблюдение законов, нормативов и правил, регулирующих деятельность коммерческих банков.

ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

Сложившаяся в настоящее время банковская система России представлена многообразными видами коммерческих банков, которые определяются содержанием его операций, а также степенью развития экономики страны, кредитных отношений, денежного и финансового рынков. Коммерческие банки можно классифицировать по различным признакам:

1. В зависимости от принадлежности капитала (по форме собственности) выделяют следующие виды коммерческих банков: государственные, акционерные, кооперативные, муниципальные, смешанные и совместные.

В государственном коммерческом банке капитал принадлежит государству.

Акционерные коммерческие банки формируют собственный капитал за счет продажи акций. Они подразделяются на открытое акционерное общество, когда происходит открытая продажа акций, и закрытое акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц.

Кооперативные (паевые) банки формируют капитал за счет реализации паев.

Муниципальные банки формируются за счет муниципальной (городской) собственности или находятся в управлении города. Основной их задачей является обслуживание потребностей города в банковских услугах.

Смешанные банки, когда собственный капитал банка объединяет разные формы собственности.

Совместные банки, или банки с участием иностранного капитала.

2. По объему и разнообразию операций выделяют следующие виды коммерческих банков:

- специализированные, которые ориентируются на проведение одной или двух видов операций и обслуживают специфическую клиентуру (ипотечный банк, инвестиционный, инновационный, банки потребительского кредита, сберегательный банк).

3. По срокам выдаваемых кредитов выделяют следующие виды коммерческих банков:

- банки краткосрочного кредитования выдают кредиты на срок до трех лет;

- банки долгосрочного кредитования, например ипотечные, выдают кредиты на срок свыше пяти лет.

4. По объему и разнообразию операций выделяют следующие виды коммерческих банков:

- универсальные, осуществляющие все виды операций и обслуживающие разнообразных клиентов;

- специализированные, ориентирующиеся на проведение одной или двух видов операций и обслуживающие специфическую клиентуру (ипотечный банк, сберегательный банк, инвестиционный, инновационный, банки потребительского кредита).

5. По хозяйственному признаку в зависимости от отрасли, которую банки обслуживают в первую очередь, выделяют следующие виды коммерческих банков: промышленные, торговые и сельскохозяйственные банки.

6. По надежности выделяют следующие виды коммерческих банков:

- высшая категория надежности;

- средняя категория надежности;

- стабильно работающие банки имеют отдельные недостатки, но достаточно стабильно работают на финансовом рынке;

- банки, имеющие признаки проблемности – эта категория банков наиболее многочисленная.

7. По величине зарегистрированного уставного капитала выделяют:

а) крупные банки – это первые 200 банков по размеру уставного капитала;

б) средние – банки с размером капитала от 5 млн. евро до уровня, соответствующего размеру капитала 201 банка;

в) мелкие – банки с размером капитала до 5 млн. евро.

В настоящее время доля крупных банков составляет 17 % от их общего числа, однако они сосредоточили более 90 % совокупных активов банковской системы РФ и более 80 % всего капитала.

8. По территориальному признаку выделяют следующие виды коммерческих банков: местные, федеральные, республиканские и международные.

9. По наличию филиальной сети различают банки с филиалами и без филиалов.

10. По степени независимости выделяют следующие виды коммерческих банков:

А. Уполномоченные – банки, которым органами управления переданы часть функций и исключительные полномочия в проведении каких-либо операций, обслуживании конкретных клиентов, монополии сегмента рынка. Например, банк «Москва» является уполномоченным банком правительства Москвы; «Газпромбанк» – РАО «Газпром».

Б. Самостоятельные – независимые банки, контрольным пакетом акций которого не располагает ни один из его учредителей (участников).

В. Дочерние банки, зависимые от материнского банка, доля которого в уставном капитале не менее 50 %.

Г. Сателлиты – зависимые от конкретного клиента банки, как правило, обслуживающие только его.

ФУНКЦИИ КОММЕРЧЕСКОГО БАНКА

Сущность коммерческого банка проявляется в его функциях, которые тесно взаимосвязаны между собой. К основными функциям коммерческих банков относятся:

- мобилизация временно свободных денежных средств и превращение их в капитал;

- кредитование предприятий, государства и населения;

- осуществление расчетов и платежей в хозяйстве;

- выпуск и размещение ценных бумаг;

- создание кредитных денег;

- консультирование, предоставление экономической и финансовой информации.

Банки аккумулируют денежные доходы и сбережения в форме вкладов, которые превращаются в ссудный капитал, используемый банком для предоставления кредитов предприятиям и предпринимателям. Заемщики вкладывают средства в расширение производства, покупку недвижимости, потребительских товаров. Эта функция коммерческих банков обеспечивает развитие производительных сил страны в целом.

Кредитование предприятий, государства и населения является важной функцией коммерческих банков. В экономике часто наблюдается ситуация, когда денежные средства находятся у одних, а реальная необходимость в них возникает у других. Коммерческие банки, выполняя роль финансового посредника, устраняют эти затруднения. Банковские кредиты направляются в различные сектора экономики. Эта функция коммерческих банков обеспечивает расширение производства.

Ссуды предоставляются и населению на приобретение товаров длительного пользования, недвижимости и т.д., способствуя тем самым решению социальных проблем. Заемщиком коммерческих банков выступает и правительство.

Большая часть расчетов между предприятиями осуществляется безналичным путем. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей.

Ценные бумаги также являются объектом деятельности коммерческих банков. Через функцию «организация выпуска и размещения ценных бумаг» реализуется важная роль банков в организации первичного и вторичного их рынков. Осуществляя для своих клиентов выпуск и размещение акций и облигаций, коммерческие банки имеют возможность направлять капитал для производственных целей, для финансирования государственных расходов.

Предоставляя ссуды, коммерческие банки создают так называемые кредитные деньги. Они существуют только в виде записи на счете в банке и не имеют физического вида. Механизм их создания регулируется Центральным банком с помощью нормативов обязательного резервирования. Банки обязаны оставлять определенную часть средств вкладчиков в форме резерва, остальную часть они могут выдавать в виде ссуд. При этом при выдаче кредита происходит увеличение общего количества безналичных денег, находящихся в обращении, и наоборот, когда клиент погашает ссуду, денежная масса сокращается.

Коммерческие банки, располагая возможностями постоянно контролировать экономическую ситуацию, дают клиентам консультации по широкому кругу проблем (новым инвестициям, по слияниям и поглощениям, реконструкции предприятий, составлению годовых отчетов). В настоящее время возросла роль банков в предоставлении клиентам экономической и финансовой информации.

БАНКОВСКИЕ ОПЕРАЦИИ

Условно банковские операции можно разделить на 4 группы:

- пассивные (привлечение средств);

- активные (размещение средств);

- банковские услуги;

- собственные операции банков;

- прочие (хранение и охрана ценностей, консультационно-информационные услуги).

Коммерческий банк имеет возможность привлекать средства учреждений, предприятий, населения и других банков в форме вкладов и открытия им соответствующих счетов. Операции, связанные с привлечением денежных средств, называются депозитными. Для банков – это главный вид пассивных операций. Существуют различные признаки классификации вкладов. В зависимости от срока и порядка изъятия вклады подразделяются на срочные депозиты и депозиты до востребования. В зависимости от вкладчика депозиты принято разделять на депозиты физических и юридических лиц.

Пассивной операцией банка является также получение централизованных кредитов. Кредиты ЦБ РФ предоставляются коммерческим банкам в порядке рефинансирования и на конкурсной основе.

Активные операции коммерческих банков направлены на прибыльное размещение мобилизованных банком ресурсов. Среди них выделяют ссудные, инвестиционные, кассовые и пр. Ссудные операции составляют основу активной деятельности банка в размещении его ресурсов.

Банки обязаны обеспечить четкое и своевременное кассовое обслуживание своих клиентов, выполняя кассовые операции. Содержание кассовых операций – это прием, выдача и хранение денежных средств. Ведение кассовых операций регулируется Правилами, устанавливаемыми ЦБ РФ.

Банковские услуги, как правило, представляют собой посреднические операции - инкассовые, аккредитивные, переводные, трастовые, лизинговые и др. За их предоставление с клиентов взимается специальная плата, именуемая комиссией.

К собственным операциям банков относятся операции, связанные с выполнением банком его функций: приобретение банковского оборудования, охрана банка, выдача заработной платы работникам, транспортные расходы и пр.

Коммерческие банки являются юридическими лицами и действуют на принципах хозяйственно-коммерческого расчета. Они независимы от органов государственного управления при принятии управленческих решений.

Центральный банк РФ является главным банком в банковской системе России. Для осуществления своих целей - защиты и обеспечения устойчивости рубля, развития и укрепления банковской системы, обеспечения эффективного и бесперебойного функционирования платежной системы – Банк России выполняет определенные функции. Для их реализации могут использоваться разные методы. К функциям Банка России относится :

1. Разработка и проведение во взаимодействии с Правительством РФ единой государственной денежно-кредитной политики , направленной на защиту и обеспечение устойчивости рубля. Она осуществляется следующими методами:

· учетная политика и политика рефинансирования (кредитования ЦБ РФ коммерческих банков, в том числе учет и переучет векселей), так как Банк России является кредитором последней инстанции;

· изменение процентной ставки по операциям Банка России - может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентных ставок;

· политика открытого рынка - предполагает покупку и продажу государственных ценных бумаг в целях увеличения или уменьшения денежной массы в экономике;

· политика минимальных обязательных резервов - означает, что каждый коммерческий банк должен перечислять в ЦБ РФ определенную сумму привлеченных денежных средств. Размер обязательных резервов в процентном отношении к обязательствам кредитной организации (он не должен превышать 20%), а также порядок их депонирования в Банке России устанавливается Советом директоров ЦБ РФ;

· эмиссия облигаций , размещаемых и обращаемых только среди кредитных организаций;

· валютные интервенции - покупка-продажа иностранной валюты на валютном рынке для воздействия на курс рубля, а также суммарный спрос и предложение денег.

2. Монопольное осуществление эмиссии наличных денег и организация их обращения . Решение о выпуске и изъятии новых банкнот и монет принимает Совет директоров Банка России, он же утверждает номиналы и образцы новых денежных знаков и информирует о своем решении Правительство РФ. Выпускаемые банкноты и монеты являются безусловным обязательством Банка России и обеспечиваются всеми его активами. Они обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории РФ. Данная функция реализуется следующими методами:

· собственно эмиссия наличных денег - операция по привлечению денежных средств, которая дает возможность ЦБ РФ увеличивать денежные средства при необходимости расширения и проведения активных операций;

· прогнозирование налично-денежного оборота ;

· организация производства, перевозки, хранения банкнот и монет ;

· установление признаков неплатежеспособности денежных знаков и порядка замены поврежденных банкнот и монет ;

· определение порядка ведения кассовых операций .

3. Осуществление функций кредитора последней инстанции для кредитных организаций . Банк России имеет право предоставлять российским и иностранным кредитным организациям, Правительству РФ кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете. Он осуществляет эмиссию в порядке кредитования коммерческих банков.

4. Установление правил осуществления расчетов в Российской Федерации . ЦБ РФ занимается контролем, регулированием и лицензированием расчетных и клиринговых систем в РФ. Он осуществляет межбанковские расчеты через систему валовых расчетов в режиме реального времени, на которые приходится основная масса расчетов (до 70%). Законодательно определяются общие сроки прохождения платежей в течение двух операционных дней в пределах субъекта РФ и пяти дней в РФ.

5. Установление правил проведения банковских операций . Центральному банку принадлежит право создания правил финансирования, кредитования, проведения расчетов и кассовых операций кредитных учреждений.

6. Осуществление обслуживания счетов бюджетов всех уровней бюджетной системы РФ. Производится ЦБ РФ посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов.

7. Эффективное управление золотовалютными резервами Банка России .

8. Осуществление государственной регистрации кредитных организаций, выдача и отзыв лицензии кредитных организаций и организаций, занимающихся их аудитом . Центральный банк как банк банков осуществляет контроль над банковской системой, который начинается с момента регистрации кредитных организаций и выдачи им лицензии на осуществление банковской деятельности. ЦБ РФ должен иметь полную информацию о существующих кредитных организациях и об их деятельности. Банк России определяет основные условия, правила, порядок лицензирования и регистрации кредитных учреждений, а также документы, необходимые для получения лицензии, регистрирует кредитные организации в Книге государственной регистрации кредитных учреждений, выдает лицензии и отзывает их. Центральный банк занимается проведением антимонопольной политики, контролируя, во-первых, размер паев кредитными организациями (не более 25% собственного капитала), во-вторых, участие иностранного капитала.

9. Осуществление надзора за деятельностью кредитных организаций в целях поддержания стабильности банковской системы, защиты интересов вкладчиков и кредиторов. Он осуществляет постоянный надзор за соблюдением кредитной организацией банковского законодательства, нормативных актов Банка России, в частности установленных им экономических нормативов. При этом он не вмешивается в операционную деятельность кредитной организации.

10. Регистрация эмиссии ценных бумаг кредитными организациями .

11. Осуществление самостоятельно или по поручению Правительства РФ всех видов банковских операций, необходимых для выполнения своих основных задач . ЦБ РФ применяет как пассивные операции по привлечению денежных средств, так и активные – по размещению средств. К пассивным операциям относится эмиссия банкнот, депозитные операции, открытие и ведение счетов Правительства РФ, иностранных банков и кредитных организаций, выпуск собственных ценных бумаг, формирование собственного капитала и резервов. К активным операциям относится кредитование, учетные операции, операции с ценными бумагами.

12. Организация и осуществление валютного регулирования и валютного контроля .

13. Определение порядка осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами . Банк России выдает разрешения на создание банков с участием иностранного капитала и филиалов иностранных банков, устанавливает и публикует официальные котировки иностранных валют по отношению к рублю, открывает представительства в иностранных государствах.

14. Установление правил бухгалтерского учета и отчетности для банковской системы Российской Федерации .

16. Разработка прогноза платежного баланса РФ и организация составления платежного баланса РФ . В целях контроля за состоянием внешней торговли, платежей и золотовалютных резервов Центральный банк составляет платежный баланс РФ, где отражаются все поступления и платежи в иностранной валюте. Как правило, они должны быть равны, но в большинстве случаев такого не бывает, поэтому Центральный банк, используя свои полномочия, имеет возможность сбалансировать его, проводя политику валютных ограничений, либо дефляционную политику, либо политику валютных интервенций, что приводит к изменениям в валютных соотношениях и влияет на сбалансированность баланса.

17. Установление порядка и условий осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществление выдачи, приостановления и отзыва разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты .

18. Проведение анализа и прогнозирования состояния экономики РФ в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, опубликование соответствующих материалов и статистических данных . Банк России ежегодно не позднее 1 октября представляет Государственной Думе проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря – основные направления, в которых отражаются анализ состояния и прогноз развития экономикиРФ; а также основные параметры и инструменты денежно-кредитной политики. Банк России публикует сводную статистическую и аналитическую информацию о банковской системеРФ.

19. Осуществление выплаты по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках РФ .