Металлургический комплекс: состав, основные металлургические базы и факторы размещения предприятий. Проблемы и перспективы развития. Металлургия и охрана окружающей среды. Современное состояние и перспективы развития черной металлургии

Читайте также

В условиях становления и развития рыночных отношений Правительством РФ разработана концепция акционирования и приватизации предприятий металлургической промышленности, которая в качестве условий приватизации выдвинула ряд важнейших задач:

1. Сохранение оптимальных технологических связей, позволяющих эффективно использовать имеющийся в металлургическом комплексе производственный потенциал.

2. Создание и развитие конкурентной среды.

3. Привлечение финансовых средств для технического перевооружения предприятий.

В процессе реализации этих задач все предприятия металлургической промышленности (вне зависимости от масштабов производства и численности персонала) должны быть отнесены к федеральной собственности и преобразованы в акционерные общества Как объекты федеральной собственности. Закрепленные в собственность федеральных органов пакеты акций будут использованы для проведения единой государственной политики, направленной на формирование сбалансированности рыночного металлургического комплекса, на стабилизацию производства и создание условий для ускоренной интеграции в мировую экономику.

Обязательное государственное регулирование и непосредственное участие государства в деятельности металлургической промышленности подтверждается опытом развитых промышленных стран, где третья часть выпускаемой в этих странах стали производится компаниями, находящимися в государственной собственности.

Необходимо решить проблему взаимодействия технологически связанных между собой предприятий, начиная от горнодобывающих и кончая четвертым переделом. Такое взаимодействие, соответствующее характеру рыночных отношений, может быть обеспечено созданием холдинговых структур и приобретением акций взаимозаинтересованными предприятиями, вне зависимости от доли федеральной собственности в их акционерном капитале.

В настоящее время созданы и формируются различные холдинговые структуры в металлургическом комплексе России. Так, по инициативе Свердловской области создана холдинговая компания "Уралалюминвест", объединившая акционерный капитал Уральского алюминиевого, Полевского криолитового, Каменск-Уральского металлургического заводов, Михайловского завода по обработке цветных металлов, объединения "Севуралбокситруда" и института "Уралгипромез". Инвестиционная холдинговая компания создается по согласованию с трудовыми коллективами предприятий, представляющих полный технологический цикл переработки алюминия - от добычи сырья до выпуска конечной продукции высокой степени переработки (прокат, фольга, товары народного потребления).

Компания будет содействовать кооперации предприятий для осуществления ими согласованной инвестиционной политики, получения прибыли и ее инвестирования в названные предприятия для поддержания выбывающих мощностей, обеспечения комплексного использования сырья, вторичных ресурсов и отходов производства, внедрения ресурсосберегающих малоотходных и безотходных технологий, реконструкции действующих технологических комплексов, организации выпуска продукции, конкурентоспособности на зарубежном рынке, улучшения условий труда и оздоровления окружающей среды в районах размещения предприятий.

Другая форма акционирования металлургических предприятий - создание межгосударственных компаний (МК). В настоящее время МК создаются в черной металлургии, в алюминиевой, титано-магниевой и редкоземельной промышленности, а также по добыче хромовых и марганцевых руд и производству ферросплавов.

Создание межгосударственных компаний в металлургической промышленности должно способствовать выходу из кризиса и обеспечить общий внутренний рынок отдельными дефицитными видами металлопродукции и сократить импорт их из третьих стран, а также успешно конкурировать на внешних рынках металлопродукции.

Формирование межгосударственных компаний поможет решить проблему организационно-экономической интеграции предприятий и восстановления хозяйственных связей, причем вне зависимости от формы собственности.

В настоящее время на базе совместного использования железных руд и коксующихся углей Казахстана с участием Соколовско-Сарбайского и Лисаковского ГОКов, ПО "Караганда-уголь", АО "Магнитогорский металлургический комбинат" и Карагандинского меткомбината создана компания в виде консорциума для совместного развития угольной и железорудной базы с покрытием финансовых вложений за счет экспорта дополнительной металлопродукции.

Возможны компании картельного типа по производству и торговле отдельными видами металлопродукции предприятий, входящих в картель.

Таким образом, создание холдинговых и межгосударственных компаний различного типа является одним из реальных направлений стабилизации и развития металлургического комплекса России.

Комитетом Российской Федерации по металлургии разработаны предложения по развитию сырьевой базы черной металлургии на период 1993-2000 гг. и Федеральная программа "Развитие руднойбазы цветной металлургии". В них предусматриваются техническое перевооружение действующих горнодобывающих предприятий, строительство объектов по вскрытию и подготовке новых участков для поддержания мощности действующих предприятий, завершение строительства ранее начатых объектов исходя из возможностей их реального осуществления.

Однако хронический недостаток капиталовложений, постоянные недопоставки современного горно-транспортного, обогатительного и металлургического оборудования, отсутствие многих его видов в России обостряют проблему реконструкции, технического перевооружения и модернизации металлургического производства. В настоящее время металлургический комплекс находится в тяжелом техническом состоянии: производственные фонды изношены на 40-50%, а в отдельных случаях и на 70%. В то же время отрасли металлургического комплекса обеспечивают народное хозяйство конструкционными материалами на 92%.

Учитывая нынешние условия рыночных отношений, горнорудные предприятия смогут обеспечить финансирование капитального строительства из собственных средств на уровне 50- 65%. Остальные затраты должны покрываться в результате привлечения средств потребителей, коммерческих структур, иностранных инвесторов, средств отраслевого внебюджетного инвестиционного фонда, а также частично за счет государственных средств. Расчеты ученых показывают, что новые мощности в металлургии следует вводить в пользу конверторного производства. Следовательно, в ближайшие 15-20 лет при выводе из эксплуатации мартеновских печей и цехов необходимо преимущественное развитие кислородно-конверторного процесса. При этом новые мощности в конверторном и электросталеплавильном производствах целесообразно вводить в соотношении примерно 4:1.

В перспективе предусматривается более быстрое развитие производства высокопрочных коррозионно-стойких труб для топливно-энергетического комплекса страны (трубы обсадные, насосно-компрессорные, бурильные и др.), что даст возможность сократить ежегодные закупки по импорту труб различного сортамента.

Намечен рост производства холоднокатаного листа для автомобилестроения и производства товаров народного потребления, оборудования для хранения сельскохозяйственной продукции, гражданского строительства, электронной промышленности, что позволит сократить закупки по импорту холоднокатаного листа.

В алюминиевой промышленности необходима реконструкция глиноземных производств с установкой оборудования большой единичной мощности.

Для поддержания и укрепления рудной базы Программой развития металлургии России на период до 2000-2005 гг. предусматривается:

завершение строительства новых мощностей на Стойленском ГОКе по добыче сырой руды и производству концентрата;

дальнейшее строительство Яковлевского рудника;

реконструкция Михайловского, Лебединского. Костомукшского, Ковдорского, Оленегорского и Коршуновского ГОКов;

завершение строительства объектов технического перевооружения Качканарского ГОКа;

строительство новой обогатительной фабрики глубокого обогащения на Шерегешском руднике НПО "Сибруда";

строительство шахты "Одиночная" для поддержания мощности Краснокаменского рудоуправления;

строительство шахты "Естюнинская-Новая" для поддержания мощности Высокогорского ГОКа;

наращивание мощностей по добыче руды на Тырныаузском вольфрамо-молибденовом, Жирекейском ГОКах, на Сорском молибденовом комбинате;

строительство новых рудников и карьеров (Сибайский, Узельчинский, Узалинский, Рубцовский, Ново-Широкинский рудники);

создание сырьевой базы титановой промышленности в России за счет ввода мощностей по добыче руды и производству титанового концентрата на базе Туганского, Тарского и Тулунского месторождений;

строительство объектов рудной базы на новых месторождениях для обеспечения необходимых объемов добычи после 2000 г. (Горевский, Озерный ГОКи, предприятия на базе Правоурмийского месторождения, Бугдаинский и Бом-Горханский рудники).

Проблема обеспечения сырьем уральских алюминиевых предприятий на длительную перспективу будет решена освоением крупнейших в России Среднетиманских бокситовых месторождений.

Одной из острейших проблем на современном этапе развития металлургического комплекса России являются рациональное природопользование и охрана окружающей среды. По уровню выбросов вредных веществ в атмосферу и водоемы, образованию твердых отходов металлургия превосходит все сырьевые отрасли промышленности, создавая высокую экологическую опасность ее производства и повышенную социальную напряженность в районах действия металлургических предприятий.

Защита окружающей среды в отраслях металлургического комплекса требует огромных затрат. Иногда более целесообразным оказывается применение технологического процесса, менее загрязняющего окружающую среду, чем контроль (с огромными затратами) уровня загрязненности при использовании традиционных технологий.

В настоящее время снижение социальной напряженности в районах действия металлургических предприятий может быть обеспечено прежде всего снижением экологической опасности, внедрением экологически чистых технологий и созданием безотходных производств. Безотходная технологическая система - это сочетание организационно-технических мероприятий, технологических процессов и способов подготовки сырья и материалов, обеспечивающих комплексное использование сырья и энергии. Переход к малоотходной и безотходной технологии, совершенствование способов утилизации вредных веществ, комплексное использование природных ресурсов - основные направления ликвидации вредного влияния металлургического производства на состояние окружающей среды.

В обозримой перспективе должны произойти существенные изменения в техническом состоянии металлургического комплекса, в процессах природопользования, что позволит в значительной степени решить многие экологические проблемы. Только в цветной металлургии, например, к 2000 г. ожидается снижение количества вредных загрязняющих выбросов на 12- 15% и на подавляющем большинстве предприятий будут достигнуты нормативы предельно допустимых выбросов. Рост применения систем разработки с закладкой выработанного пространства в районах добычи сырья на 20%, предусмотренный программой, позволит наряду с улучшением технических и экономических показателей при добыче руд обеспечить сохранность земной поверхности в горном отводе, значительно снизить расход материалов на крепление, в том числе очень дорогостоящих металлов.

Огромнейшие резервы и возможности решения экологических проблем заключены в комплексности переработки сырья, в полном использовании полезных компонентов в его составе и в месторождениях.

Металлургия России, несмотря на значительный спад производства, продолжает занимать одно из ведущих мест в мире по производству и экспорту металлопродукции, уступая лишь Японии, Китаю и США. Доля России в мировом производстве стали составляет 6,9%, а в экспорте металлопродукции – 10%. С 1995 г. отмечаются стабилизация производства и даже некоторый рост.

Главные цели перспективного развития металлургической промышленности - это приведение мощностей производства в соответствие с требованиями мирового и внутреннего рынка как в количественном, так и в качественном отношении, а повышение конкурентоспособности производства металлов за счет использования современных технологий, что увеличит спрос на российский металл в первую очередь на внутреннем рынке.

Несмотря на тяжелое кризисное положение металлургия доказала свою жизнеспособность и возможность саморазвития. Спад производства заставил вывести из эксплуатации устаревшие производства: 10 коксовых батарей, 51 мартеновскую печь, 8 электросталеплавильных печей, 14 прокатных станков. Идут процесс полного отказа от мартеновского способа производства стали как неэффективного и экологически опасного и замена его конверторным способом. Одновременно были введены новые мощности, использующие прогрессивные технологии на ряде ведущих предприятий - в Нижнем Тагиле, Магнитогорске, Новокузнецке и др.

В настоящее время приватизированы, т.е. стали частными, 75% металлургических заводов страны, а 20% преобразованы в акционерные общества и имеют государственную собственность в уставном капитале. Лишь 5% предприятий сохранены полностью в государственной собственности.

Разработанная Программа развития металлургической промышленности до 2005 года предусматривает решение многих проблем, стоящих в настоящее время перед отраслью.

Основные источники финансирования Программы: 49% - собственные средства предприятий, 30,6% - кредиты, 10% - займы и только 5% составляют бюджетные средства, федеральные и местные.

Отсутствие регламентированных государством нормативов по использованию металлов и других материалов для производства машин и механизмов, сооружений ответственного назначения, в том числе используемых в жилищном, промышленном, социально-культурном строительстве, машиностроении, приводит к повышенной аварийности в хозяйственном комплексе страны. Отсюда разрушения зданий, падение мостов, огромное количество пришедшей в негодность техники на просторах газовых и нефтяных компаний.

Серьезной проблемой в металлургии России является низкий процент металлопродукции с защитными покрытиями. И если для листа и труб вопросы покрытий в какой-то степени решаются, то арматура, швеллеры, крепежные изделия и т.п. практически не защищаются, что существенно снижает их технологическую ценность. Работы в этом направлении ведутся, но без регламентирования этого проекта со стороны государства, только рыночный механизм еще долго не обеспечит решения проблемы.

На Урале, в Сибири преобладающим типом руд становятся комплексные, а типичное железорудное сырье завозится на предприятия за тысячи километров, что при современных железнодорожных тарифах существенно удорожает себестоимость металла. Эффективная переработка комплексных руд требует реализации новых технологий.

Поставки продукции, ранее отправляемой на экспорт, все в большей мере переориентируются на российский рынок. Перспективы развития позволяют сегодня говорить о том, что внутренний рынок и дальше будет расти опережающими темпами.

Год, прошедший с момента принятия Стратегии развития металлургии до 2015 г., показал правильность сделанных тогда оценок и заложенных в нее целевых показателей. Отрасль развивается с опережением запланированных параметров. Активно растут внутренний спрос, поставки продукции, ранее отправляемой на экспорт, все в большей мере переориентируются на российский рынок. 2007 г. стал переломным в этом отношении - впервые после спада 1990-х гг. экспорт стал меньше объема внутреннего рынка. При этом существенная часть экспортных поставок обеспечивает потребности приобретенных нашими компаниями зарубежных активов, т. е. фактически являются составной частью внутренней экономики российских предприятий и позволяют диверсифицировать риски по спросу. Перспектива развития рынка позволяет уже сегодня говорить, что внутренний рынок и дальше будет расти опережающими темпами.

Набранные темпы развития отрасли должны базироваться на достаточной минерально-сырьевой базе.

На сегодня Россия занимает первое место по разведанным запасам железных руд в мире (около 26 млрд т) и полностью обеспечена собственным сырьем. Существующий сегодня импорт железорудного сырья (доля во внутреннем потреблении не превышает 10%) объясняется в основном выгодной логистикой импортных поставок из стран ближнего зарубежья до некоторых крупных российских металлургических предприятий (например, из Казахстана на Магнитогорский металлургический комбинат).

Практически все холдинги в достаточной степени обеспечены. В последнее время явно набирает обороты тенденция по включению в холдинги собственных железорудных активов, что в перспективе может привести к перепроизводству продукции базовых переделов и росту их доли в российском экспорте - т. е. снижению сырьевых рисков наших прямых конкурентов.

В среднесрочной перспективе металлургическими компаниями будут введены в строй около 18 млн т электросталеплавильных мощностей. Это сгенерирует рост потребления лома на 8-10% в год. В свою очередь в соответствии с этими показателями доля электростали в общем объеме производства вырастет до 35-37% от общего выпуска - 90 млн т в год.

Одним из приоритетных направлений развития сырьевой базы должно стать эффективное решение вопроса обеспеченности дефицитными видами минерального сырья. В этой связи с учетом потребностей металлургии необходимо проанализировать существующую минерально-сырьевую базу и сформировать четкий план по возможному приобретению прав на разработку месторождений. Для спецсталей это важно. Здесь ситуация существенно отличается от ситуации в «большой» металлургии. В период резкого падения внутреннего спроса предприятия спецметаллургии фактически не могли найти альтернативных рынков сбыта. Такова специфика подотрасли, основной спрос на продукцию которой формирует заказ со стороны государства. В результате на протяжении последних 15 лет предприятия спецметаллургии имели рентабельность производства на уровне 5-10%, что не позволяло им проводить модернизацию и реконструкцию производства. А степень износа оборудования в отрасли в среднем составляла свыше 60%, тогда как в «большой» металлургии этот показатель приближается к 40%.

Негативные тенденции в подотрасли видны на примере динамики производства нержавеющей стали. Состояние предприятий спецметаллургии не позволило ответить на рост внутреннего спроса и в результате эту нишу занял импорт. Между тем, подотрасль имеет стратегическое значение. В отличие от «большой» металлургии, здесь наиболее обоснованно и эффективно применение механизмов прямой государственной поддержки. В частности, предлагается рассмотреть вопросы о расширении практики долгосрочного контрактования и планирования, о финансировании НИОКР, субсидировании процентной ставки по кредитам на модернизацию производственных мощностей и т.д.

Реализация этих и других мер по развитию металлургической промышленности России позволит в целом повысить конкурентоспособность отрасли, в полной мере обеспечить потребности внутреннего рынка, а также создать условия для укрепления позиций российских компаний на глобальном рынке.

Специально для сайта «Перспективы»

Владимир Кондратьев

Кондратьев Владимир Борисович - доктор экономических наук, руководитель Центра промышленных и инвестиционных исследований Института мировой экономики и международных отношений (ИМЭМО) РАН.

Очередная статья из цикла материалов о положении в отдельных отраслях хозяйства в России и мире посвящена металлургии – второму по значимости (после нефти и газа) сектору российской экономики. Объемы производства стали и ее потребления остаются важным показателем экономического развития страны. Перспективы России в этой отрасли во многом определяются ситуацией на глобальном металлургическом рынке, где наша страна (наряду с Китаем, Индией, Бразилией) является одним из ведущих игроков.

В 2010 г. глобальный рынок металлургии практически вышел из кризиса. Мировое производство стали достигло рекордного уровня в 1,41 млрд. тонн, что на 15% больше, чем в 2009 г. Быстрые темпы восстановления в основных центрах металлургии стали возможны благодаря принятию широких государственных программ по развитию инфраструктуры и поддержки автомобильной промышленности - прежде всего в Китае, Индии, США и Бразилии .

Глобальный рынок металлургии в последнее десятилетие переживал глубокие изменения. После долгого периода низких темпов роста, избыточных мощностей и низких цен, продолжавшегося с середины 1970-х годов до конца прошлого столетия, начался новый этап в развитии этой отрасли.

В 2001–2008 гг. спрос на металл со стороны Китая возрастал на 25% в год, а мировое производство стали увеличивалось ежегодно на 7% и достигло 1,22 млрд. тонн. Одновременно существенно выросли и цены на металл – только за 2001–2006 гг. более чем в три раза. В то же время наблюдался заметный рост цен и на основное металлургическое сырье: железную руду, кокс, металлолом и др., что привело к росту издержек производства металла по всему миру. Тем не менее ведущие металлургические компании закончили 2008 г. с заметной прибылью.

С конца 1990-х годов в глобальной металлургии началась успешная реструктуризация. Она включала в себя четыре важнейших элемента:

· ускоренную консолидацию активов (главным образом внутрирегиональную, но также, во все возрастающих масштабах, и международную);

· приватизацию убыточных государственных активов;

· переориентацию большей части металлургических компаний на производство высокотехнологичной продукции;

· модернизацию металлургических мощностей, особенно в Китае, Индии и странах СНГ.

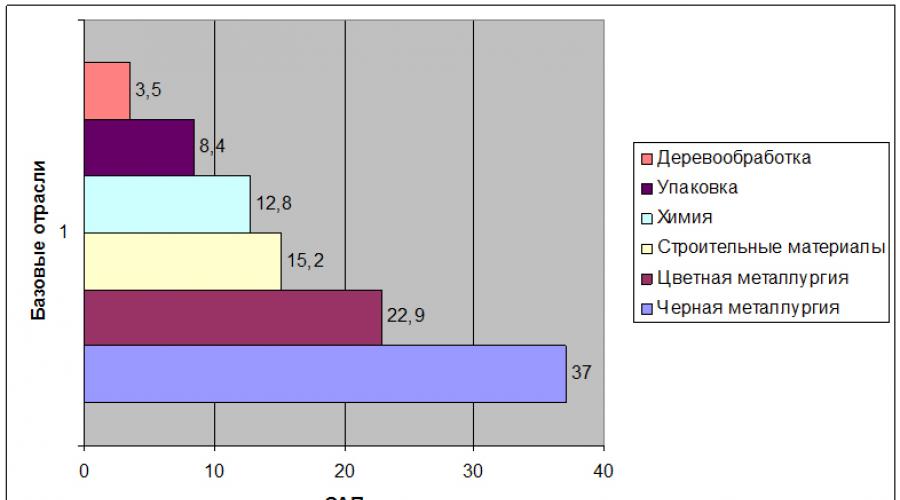

Сочетание высокого спроса на металл и реструктуризационных усилий компаний привело к тому, что в 2002–2007 гг., впервые за последние десятилетия, металлургическая отрасль превзошла по показателю акционерной прибыли все другие базовые сектора экономики (рис. 1).

Рис. 1.

Значение совокупной акционерной прибыли (САП)* для базовых отраслей промышленности

* САП – равна приросту прибыли и дивидендов, отнесенных к стоимости акций на момент осуществления инвестиций

Источник : Рассчитано по Thomson Financial Datastream; Morgan Stanley Capital International. 2007.

Для того чтобы оценить перспективы развития металлургического рынка в ближайшие десятилетия, необходимо проследить воздействие на отрасль фундаментальных экономических факторов.

За послевоенный период металлургическая отрасль прошла три отчетливые фазы в своем развитии: период роста (1950–1973 гг.), фазу стагнации (1974–2001 гг.) и период бума (2002–2007 гг.). В первый период производство в металлургической отрасли росло на 5,8% в год . Индустриализирующиеся страны формировали свою социальную и экономическую инфраструктуру, возрастал ВВП на душу населения, а вместе с этим росло и потребление металла. Сталь выступала фундаментальным элементом послевоенного развития и модернизации. Все металлопотребляющие отрасли – строительство, автомобильная промышленность, общее машиностроение, судостроение – стремительно развивались.

Нефтяные шоки 1974 и 1979 г. привели к резкому снижению потребления продукции металлургии. Темпы роста глобальной металлургической промышленности замедлились до 0,6% в год и держались на этом уровне 27 лет. Цены на сталь стабильно снижались ежегодно на 2–3%. С 1992 по 2001 г. доля избыточных, незагруженных мощностей в отрасли держалась на уровне 25%. При этом наиболее серьезная ситуация наблюдалась в Японии, где доля избыточных мощностей достигала 30%. Ниже (до 15%) она была в США. В это время вывод из оборота неэффективных и устаревших активов сдерживался высокими социально-экономическими издержками закрытия предприятий и политическими соображениями.

Отрасль попала в своеобразный заколдованный круг: чем быстрее она перестраивалась, тем больше появлялось неиспользованных мощностей. Коллапс Советского Союза в 1991 г. окончательно нарушил хрупкое равновесие между спросом и предложением. В 1990 г. Россия и Украина вместе выплавили около 70 млн. тонн стали, а к 1992 г. их внутреннее потребление сократилось в разы, заполнив глобальный рынок избыточным металлом. В этот период только единичные компании смогли поддерживать устойчивый уровень прибыльности, а металлургия приобрела образ умирающей, не имеющей возможности привлекать инвестиционные, управленческие ресурсы и новых потребителей отрасли.

Начиная с 2002 г. глобальная металлургия снова стала важным фактором модернизации, на этот раз благодаря Китаю. Ежегодные темпы роста отрасли поднялись до 7–8% в год (рис. 2, табл. 1).

Рис 2.

Мировое производство стали, млн. т

Источник: См. рис. 1.

Возрастающее потребление металла обеспечивалось стремительным ростом таких китайских отраслей, как автомобилестроение, судостроение и инфраструктура. Колоссальный спрос на металл со стороны Китая явился одной из важных причин беспрецедентного скачка цен на металл в мире. Среди других факторов следует отметить постоянную нехватку сырья и новых металлургических мощностей, а также, впервые в истории мировой металлургии, сознательное сокращение производства в развитых странах с целью снизить волатильность мировых цен.

Таблица 1. Крупнейшие страны-производители стали в 2010 г.

|

Страна |

Производство стали, млн. т |

|

|

Южная Корея | ||

|

Германия | ||

|

Бразилия | ||

Источник : World Steel Association, Steel Statistics 2010.

После нескольких лет исключительно высокого спроса многие компании – поставщики сырья для металлургической промышленности оказались в очень благоприятной ситуации. Например, в добыче железной руды три компании – австралийская BHP Billiton, бразильская Companihia do Rio Doce и британская Rio Tinto – контролируют более 70% глобального рынка. Вследствие этого в 2007 г. прибыли этих компаний намного превысили прибыли крупнейших металлургических компаний мира.

Быстрое развитие последних лет привело к снижению доли незагруженных мощностей в глобальной металлургической промышленности с 23% в 2000 г. до 17% в 2008 г. Наиболее острая ситуация сложилась в Китае. В результате крупных инвестиций в новые металлургические мощности производство стали в стране превысило спрос. В 2002–2008 гг. металлургические мощности в Китае ежегодно увеличивались на 50 млн. тонн, то есть больше, чем выплавляет вся Германия за целый год.

В 2005 г. Китай стал чистым экспортером металла. По объемам экспорта (в среднем более 20 млн. тонн в год) он вышел на первое место в мире, обогнав традиционных лидеров – Японию, Россию и страны ЕС. При этом Китай вывозит совершенно определенные виды стали, включая предварительно напряженные металлические конструкции для мостов и зданий, импортируя одновременно высококачественный металл из Японии и Южной Кореи.

Позиции Китая на глобальном металлургическом рынке стремительно крепнут. Страна быстро модернизирует верхние этажи технологической цепочки. Еще в 1980 г. Китай более трети металла выплавлял по устаревшим технологиям. В настоящее же время он уже достиг уровня ведущих западных стран по масштабам использования технологии непрерывной разливки стали (табл. 2).

Таблица 2. Доля технологии непрерывной разливки стали в общих объемах ее производства, %

|

Страна |

1995 г . |

2008 г . |

|

Южная Корея | ||

|

Германия | ||

|

Бразилия | ||

Рассчитано по : International Iron and Steel Institute annual reports; National Statistics.

Несомненно, такая модернизация подстегивает китайский экспорт, создавая дополнительное давление на конкурентов. Металлургическая промышленность Японии и Южной Кореи уже почувствовали это. С другой стороны, Китай становится все более зависимым от импорта металлургического сырья. Например, если в 1995 г. поставки железной руды из Бразилии и Австралии в Китай составляли 9% мировой торговли этим сырьем, то к 2008 г. эта доля возросла до 25%.

* * *

Каковы же перспективы развития глобального металлургического рынка? Они, на наш взгляд, зависят от трех ключевых проблем:

· как быстро и в каком направлении станет развиваться китайская экономика, каково будет ее влияние на глобальную металлургию;

· сможет ли развитие других стран BRIC, в том числе России, а также стран Центральной и Восточной Европы поддержать следующую волну роста мирового металлургического рынка;

· в каком направлении будет происходить процесс консолидации в мировой металлургической промышленности.

Что касается Китая, его экономика, по всей вероятности, продолжит развиваться достаточно быстро, однако менее высокими темпами. Следует учесть, что потребление стали на душу населения в Китае остается на исключительно низком уровне по сравнению с развитыми странами, составляя лишь 50 кг (в США – 400 кг, в Японии – 500 кг) .

Китайское правительство предполагает, что отечественные производители смогут удовлетворить большую часть роста внутреннего потребления металла. Ожидается, что к 2012 г. в стране появится от 100 до 120 млн. тонн новых мощностей, а ежегодное производство будет расти на 15% в год. В то же время Китай останется и после 2012 г. производителем в основном полуфабрикатов, импортируя из-за рубежа высококачественные продукты металлургии.

Китайская металлургическая промышленность остро нуждается в дальнейшей консолидации. Уровень ее концентрации все еще очень низок по сравнению с другими странами. В соответствии с государственной программой развития металлургии, объявленной в 2005 г., планируется объединить более 800 независимых производителей в десять крупных металлургических компаний, которые будут выплавлять более половины всей стали в стране. В случае успеха этого плана каждая из крупных компаний будет способна выплавлять до 20 млн. тонн стали в год. Иными словами, эти десять компаний войдут в число 25 крупнейших металлургических корпораций мира. Уже сейчас Baosteel Group вышла на второе место в мире по выплавке стали.

От иностранных металлургических компаний, желающих инвестировать в китайскую экономику, новая программа требует, чтобы они производили не менее 10 млн. тонн углеродистой стали или 1 млн. тонн высоколегированной стали в год. Существующие ограничения на покупку иностранцами мажоритарных пакетов акций в китайских компаниях сохраняются.

Однако, несмотря на амбициозные планы, Китай вряд ли превратится в ближайшем будущем в единственную глобальную металлургическую державу.

Во-первых, в настоящее время глобальный рынок состоит из многих крупных игроков, разбросанных дисперсно по всему миру, с различными структурными недостатками и преимуществами, а также разным уровнем корпоративного управления. Каждый из этих игроков, несомненно, будет стремиться интенсифицировать производство и совершенствовать стратегию, направленную на слияние с другими участниками рынка, с целью поддержать свою конкурентоспособность на отечественном или глобальном рынке.

Во-вторых, производители с наиболее низкими издержками находятся не в Китае, а в Южной Америке и странах СНГ, в том числе в России. Поэтому и в перспективе основной чертой глобального металлургического рынка будет дешевый экспорт металла из Бразилии, России и Украины. В течение следующих нескольких лет он окажется большей угрозой для развитых рынков Запада, чем экспорт из Китая. Например, в Бразилии ожидаемое увеличение мощностей связано с кооперационными соглашениями этой страны с партнерами из Западной Европы, США и Японии. Поэтому рост мощностей в Бразилии не приведет к бесконтрольному наплыву дешевых полуфабрикатов на рынок развитых стран. Продолжится перевод верхних цепочек производства металла из развитых стран в Бразилию, Россию и Украину, создавая излишние мощности в старых металлургических регионах.

Среди глобальных игроков металлургического рынка выделяются Индия, Бразилия и Россия, а также другие страны СНГ.

Индия является здесь одним из лидеров и имеет хорошие перспективы для дальнейшего развития. Индийские предприятия обладают прочными конкурентными преимуществами, связанными с низкими издержками на рабочую силу. Эта страна имеет значительные залежи железной руды (6% мировых запасов) и коксующихся углей (11% мировых запасов), а также большие объемы накопленных прямых иностранных инвестиций (более 10 млрд. долл.). Прибыли индийских металлургических компаний постоянно растут благодаря процессам либерализации и приватизации.

Кроме того, Индия обладает огромным потенциалом роста внутреннего рынка. Душевое потребление стали в стране составляет только 30 кг, что отражает сравнительно низкие инвестиции в социальную инфраструктуру, недостаточное развитие автомобильной промышленности и производства потребительских товаров длительного пользования, а также низкую долю в экономике отраслей тяжелой промышленности и строительства – 25% (по сравнению с 35% в Бразилии, 38% в России и 53% в Китае).

В 2005 г. Комиссией по экономическим вопросам кабинета министров Индии была принята национальная программа развития металлургии. Долгосрочной целью этой программы является формирование в стране современной металлургической промышленности, функционирующей в соответствии с глобальными стандартами и удовлетворяющей диверсифицированный спрос. Программа предусматривает достижение конкурентоспособности по качеству, номенклатуре производства, эффективности и производительности. Намечено увеличить внутреннее производство до 100 млн. тонн к 2020 г. (против 38 млн. тонн в 2004–2005 гг.), из которых 25 млн. тонн предполагается экспортировать. Это будет означать ежегодный рост металлургического производства на 7–8%. К концу этого периода Индия планирует существенно нарастить производительность труда, которая в настоящее время в 2,5 раза ниже, чем в Египте, и в 8 раз ниже, чем в Бразилии. Намерение компании Arcelor Mittal построить в стране завод полного цикла, а также недавнее поглощение Tata Steel компании Corus существенно ускорят этот процесс.

Бразилия в ближайшей перспективе сохранит позиции поставщика дешевого металла и металлургических полуфабрикатов в страны Западной Европы и США. Одновременно существенно возрастет экспорт в страны Латинской Америки.

Бразильские металлургические корпорации продолжают отличаться самыми низкими в мире издержками производства – благодаря внутренним запасам высококачественной железной руды, невысоким энергозатратам и дешевой рабочей силе. По сравнению с Китаем бразильская металлургия сильно консолидирована: на четыре ведущие компании – Usiminas, Gerdau, CSN и бразильское отделение Arcelor Mittal – приходится 80% производимого в стране металла. Эти компании в состоянии конкурировать с мировыми лидерами как по качеству, так и по технологиям.

Нынешние успехи бразильской металлургии не в последнюю очередь связаны с государственной поддержкой импортозамещения. О привлекательности бразильского рынка и возможностях его роста говорит присутствие на нем таких глобальных игроков, как Arcelor Mittal и Nippon Steel Corporation. Помимо этого, такие гиганты, как Shanghai Baosteel, ThyssenKrupp и другие, уже осуществляют или планируют производство высококачественного металла в стране, что означает существенное увеличение экспорта в ближайшие годы.

Неплохие перспективы на глобальном рынке металлургии остаются у России. Внутренние цены на металл здесь уже выше мировых, в то время как издержки основных производителей – ниже, поскольку они вертикально интегрированы, обладают собственными угольными шахтами, месторождениями руды и источниками энергии. В то же время относительно низкий показатель использования технологии непрерывной разливки стали (66%) свидетельствует о необходимости дальнейшей интенсивной модернизации, для того чтобы соответствовать глобальным игрокам металлургического рынка.

Недавняя заявка «Северстали» на роль потенциального покупателя компании Arcelor отражает амбиции российских металлургических компаний в отношении доступа к современным технологиям, а также выхода на глобальный металлургический рынок. После неудачи с покупкой люксембургской компании следует ожидать от «Северстали» и других ведущих российских игроков (Магнитогорского, Новолипецкого комбинатов) новых попыток выхода на западноевропейские рынки металла.

Металлургия – второй по значимости (после нефти и газа) сектор российской экономики. Отрасль производит продукции на 70 млрд. долл.; больше половины ее экспортируется, рентабельность исключительно высока. Но успешное развитие металлургии в последние годы вызывает неоднозначные ощущения. Металлургия все больше выглядит хоть и полезным, но всего лишь довеском к сырьевой специализации страны. Отечественные компании не стремятся укреплять на своих предприятиях характерную для развитых экономик мира специализацию на высоких переделах, металлообработка не особо их интересует, некоторые от нее и вовсе уже отказались .

Несмотря на то, что за плечами лидеров российского металлургического рынка миллиарды долларов инвестиций в основной капитал, они пока отстают по части нового строительства, вкладывая деньги преимущественно в модернизацию старых советских заводов (рис 3). Единственный крупный сталелитейный завод, возводимый сейчас в России, – дело рук вовсе не сталелитейщиков; его строит трубная компания ОМК.

Рис. 3.

Ввод в действие новых мощностей в российской металлургии, млн. т в год

Источник: Российский статистический ежегодник 2009. М., 2009.

На сегодняшний день Россия занимает в мире 4-е место по производству стали (67,9 млн. тонн в год), 3-е место по экспорту стальной продукции (27,6 млн. тонн в год – 46% от общего объема производимого металлопроката), входит в первую десятку стран мира по импорту (5,1 млн. тонн в год; доля импорта во внутреннем потреблении стального проката составляет 14%).

Доля черной металлургии в общем объеме промышленного производства составляет около 9,8%. В состав отрасли входит более 1,5 тыс. предприятий и организаций, 70% являются градообразующими. В отрасли занято свыше 660 тыс. человек.

В черной металлургии России сформировалось 9 крупных компаний и вертикально интегрированных корпоративных групп, на долю которых приходится более 80% объемов промышленного производства отрасли (это металлургические компании «ЕвразХолдинг», «Северсталь», «Новолипецкий металлургический комбинат», «Магнитогорский металлургический комбинат», «УК Металлоинвест», «Мечел», а также трубные компании «Трубная металлургическая компания», «Объединенная металлургическая компания», ЗАО «Группа Челябинский трубопрокатный завод»).

В 1990-х годах в России происходило сокращение объемов металлургического производства, обусловленное снижением потребления металлов на внутреннем рынке. Одновременно значительный объем производства был переориентирован с внутреннего на внешний рынок, доля экспорта проката черных металлов увеличилась до 60%.

Начиная с 1999 г., благодаря действию как внутренних, так и внешних факторов, начался рост металлургического производства. В 2006 г. объемы производства основных видов продукции черной металлургии превысили уровень начала 1990-х годов.

Для развития металлургической промышленности в Российской Федерации существуют благоприятные условия. В результате использования дешевых энергетических, сырьевых и трудовых ресурсов себестоимость производства металлопродукции у нас является одной из самых низких в мире. Учитывая, что металлопродукция реализуется как на внешнем, так и на внутреннем рынке фактически по мировым ценам, российские металлургические компании являются одними из самых рентабельных в мире. Так, отношение чистой прибыли к выручке крупнейших российских комбинатов черной металлургии в последние несколько лет составляло 0,15–0,3 что существенно превышает аналогичные показатели ведущих мировых компаний (0,02–0,07).

При таких благоприятных условиях и высоких финансовых показателях темпы развития отрасли в 2000–2008 гг. были на относительно невысоком уровне: производство основных видов продукции (прокат черных металлов, железная руда) росло в среднем на 2–3% в год. Это обусловлено высоким уровнем загрузки производственных мощностей в металлургии, а также длительными сроками строительства и высокой капиталоемкостью новых мощностей. Сказывалось и то, что на инвестиции в основной капитал в последние несколько лет направлялось 25–35% от сальдированного финансового результата черной металлургии, большая часть прибыли расходовалась на другие цели, в том числе на приобретение производственных активов в других секторах экономики и за рубежом, на выплату дивидендов.

По данным Финансовой академии при Правительстве Российской Федерации, в 2003–2007 гг. на долю металлургической промышленности приходилось, с одной стороны, 30–40% от объема сальдированного финансового результата всей промышленности, с другой – 6–9% от суммарного объема налоговых поступлений промышленности. Сумма налоговых поступлений составляла в металлургии 7–8% от объема произведенной продукции, в то время как в добыче и переработке нефти, например, – от 40 до 63%.

Российские металлургические компании при установлении отпускных цен в значительной степени ориентируются на быстро растущую ценовую конъюнктуру внешних рынков, хотя свыше 50% производимой ими готовой продукции поступает на российский рынок. Однако у них имеется возможность, в случае необходимости, сократить объемы поставок готовой продукции внутренним потребителям и направить на экспорт стальные полуфабрикаты, что лишает потребителей необходимых рычагов ответного рыночного влияния.

Наблюдаемый в настоящее время рост цен на металлопродукцию на мировых рынках ведет к увеличению российского экспорта, в первую очередь полуфабрикатов. Так, за первый квартал 2010 г. выросли экспортные поставки заготовок на 9 %, чугуна – на 7,7%, кокса и полукокса – на 6,4%, тогда как поставки продукции повышенной технологической готовности – плоского проката снизились на 4,5% по отношению к аналогичному периоду 2009 г.

Доля продукции черной металлургии в затратах на производство и реализацию продукции составляет: в машиностроении – 13–18 %, в промышленности строительных материалов – 7–12 %, в целом по промышленности – около 7%. Опережающий рост цен на металлопродукцию ведет к перераспределению доходов между отраслями экономики, увеличивает затраты предприятий металлопотребляющих отраслей и отрицательно влияет на их финансово-экономические показатели. Особенно негативно резкий рост цен на металлопродукцию отражается на отраслях, в которых цены и тарифы регулируются и сдерживаются государством, – таких как железнодорожный и трубопроводный транспорт, электроэнергетика, в значительной степени газовая и нефтяная промышленность .

Главная системная слабость российской металлургической промышленности – невысокий передел поставляемых на экспорт изделий. Например, отношение выручки к объему выплавляемой стали у российских компаний одно из самых низких в мире (табл. 3). Иначе говоря, мы попросту за бесценок продаем свою сталь.

Таблица 3. Показатель отношения выручки к объемам производства у крупнейших металлургических компаний мира, долл./т

|

Компания |

Страна |

Выручка к объемам производства |

|

Люксембург | ||

|

Бразилия | ||

|

Северсталь |

Источник: Bloomberg, РТС, ИФК

Большую роль здесь могло бы сыграть государство, прежде всего по линии высокотехнологичного внутреннего спроса. Это касается, например, ряда крупных инвестиционных проектов в нефтегазовой отрасли. Так, в проекте «Сахалин-2», который осуществляется на условиях СРП с крупнейшими западными компаниями, изначально предполагалось передавать до 70% заказов на подрядные работы российским заводам, в том числе трубным и металлургическим. Однако зарубежные партнеры неоднократно уходили от выполнения таких требований. Инвесторы настаивают на использовании в проекте труб японского производства, ссылаясь на невозможность своевременного выпуска изделий нужного сортамента на российских заводах. До последнего времени из общего объема инвестиций в проект на долю российских компаний приходилось менее одного процента контрактов. Такая же ситуация в автомобильной промышленности – на заводах по крупноузловой сборке машин иностранных марок.

* * *

В прошлом целью процесса консолидации являлось сокращение риска циклических колебаний экономической активности. В настоящее время на 10 ведущих металлургических компаний приходится 28% мирового производства металла. Кроме Arcelor Mittal, признанного лидера мировой металлургии, семь из десяти компаний являются азиатскими (табл. 4). Крупнейшие российские компании «Северсталь» и «Евраз» замыкают список десятки.

Таблица 4. Крупнейшие металлургические компании (2009 г.)

|

Компания |

Страна |

Производство стали, млн. т |

|

|

Люксембург | |||

|

Южная Корея | |||

|

Северсталь | |||

Источник : World Steel Association Report, 2010.

По нашему мнению, металлургическую отрасль в ближайшее время ожидает новая волна консолидации. Лакшми Миттал, глава Arcelor Mittal, заявил недавно, что конкурентоспособная металлургическая компания должна к 2015 г. производить от 150 до 200 млн. тонн стали в год и что размер компании будет ключевым фактором ее стоимости. Помимо Arcelor Mittal, этой цели способна достичь и китайская металлургическая корпорация Baosteel (образована в 1998 г.), которая к 2005 г. была уже пятой по величине компанией в мире, а в 2010 г. прочно заняла второе место, выплавив 31,3 млн. тонн стали. После слияния Tata Steel с компанией Corus вплотную к Baosteel приблизилась индийская корпорация, став седьмой по величине глобальной компанией.

Экстраполяция нынешнего процесса консолидации позволяет прогнозировать, что к 2015 г. на первую десятку игроков придется уже до 40% глобального металлургического рынка. Это означает, что первые три-четыре компании будут выплавлять в среднем более 80 млн. тонн стали в год. Сочетание относительно невысокой стоимости металлургических активов с высокими прибылями будут стимулировать процесс дальнейших слияний и поглощений в этом секторе.

Более того, даже крупные и успешные металлургические компании с высоким курсом своих акций не застрахованы от поглощений, поскольку Arcelor Mittal в три раза превосходит по своим размерам ближайших преследователей.

На металлургическом рынке сложились три группы компаний, которые будут действовать в среднесрочной перспективе: глобальные игроки, региональные чемпионы и нишевые специалисты.

Глобальные игроки имеют производственные мощности свыше 50 млн. тонн стали в год и обладают глобальной сетью заводов. Они производят всю номенклатуру стальной продукции при ведущей роли готовых изделий. По состоянию на 2010 г. к глобальным игрокам можно отнести только Arcelor Mittal.

Глобальные игроки способны использовать в полной мере преимущества производства продукции в развивающихся странах, включая более низкую заработную плату, более дешевые энергоресурсы и сырье, меньшие потребности в капитале, близость к новым источникам спроса. Например, глобальная компания организует низкозатратное производство низких переделов в Бразилии; осуществляет инновационное и технологически емкое производство высоких переделов в Европе, Японии или Корее; обеспечивает доступ своей продукции на рынки быстроразвивающихся стран, таких как Индия или Китай, кооперируясь с местными металлургическими компаниями или отдавая на аутсорсинг специфические функции (ИТ, исследования и разработки).

Ключевыми и обязательными для глобальных игроков видами деятельности являются:

· расширение своего присутствия по всему миру;

· стратегическая интеграция приобретаемых компаний в состав корпорации;

· выстраивание глобальной сети для формирования оптимальной с точки зрения издержек цепочки добавленной стоимости;

· обеспечение глобальных отношений с потребителями (автомобильная промышленность, инфраструктура и др.);

· формирование единых стандартов качества и предпринимательской культуры для всех элементов цепочки добавленной стоимости;

· достижение лидерства в снижении издержек (особенно на верхних этажах производственных цепочек).

Региональные чемпионы обычно имеют объемы производства в диапазоне от 10 до 50 млн. тонн и концентрируют свою деятельность в одном ключевом регионе, хотя и могут осуществлять некоторые операции (или владеть сбытовыми подразделениями) в других регионах. В свою очередь, они могут быть двух типов. К первому типу относятся, как правило, компании из так называемой металлургической триады (США, Европа, Япония). Такие компании обладают производственными мощностями высокого передела нижнего предела в развивающихся странах. Ко второму типу региональных чемпионов относятся компании из стран с низкими издержками, заинтересованные в получении современных технологий, а также результатов исследований и разработок, проводимых в странах «триады».

В целом региональные чемпионы предлагают рынку довольно диверсифицированный набор изделий. Главным же их отличием является упор либо на лидерство в издержках, либо на лидерство в технологиях. Региональные чемпионы стараются максимально использовать возможности рынка, особенно обслуживая его фрагментированные сегменты, поскольку из-за высоких транспортных издержек локальные поставки металла предпочтительнее глобальных.

Как и глобальные игроки, региональные чемпионы стараются использовать возможности, предоставляемые глобализацией, и пытаются получить доступ на перспективные рынки или сокращать издержки, перенося ряд операций в страны с низкой стоимостью рабочей силы. Региональные чемпионы, относящиеся к первому типу, стараются поддерживать высокий технологический уровень, инвестируя в новые продукты и разрабатывая их совместно с ключевыми потребителями. Региональные чемпионы второго типа укрепляют свои позиции на локальном рынке, повышая профессиональный уровень и улучшая балансовые счета, чтобы получить доступ к активам более высоких переделов в странах «триады» и в то же время защититься от внешних конкурентов.

Интересно, что региональные чемпионы обоих типов часто используют взаимодополняющую стратегию. Так, те и другие сокращают издержки с помощью переноса нижних переделов в развивающиеся страны и стараются получить доступ к передовым технологиям с помощью различных форм кооперации и альянсов.

Металлургические компании – нишевые специалисты обычно производят в год не более 5 млн. тонн стали. Однако это высокотехнологичные виды продукции, такие как инженерная и машиностроительная сталь, специальные виды формовой стали (тонколистовой металл, оцинкованный лист и др.). Как правило, нишевые специалисты размещаются в развитых странах и предлагают свои продукты как на региональном, так и на глобальном рынках. Поскольку продукция таких компаний требует специфических высокотехнологичных производственных процессов, они располагают всего одним или двумя-тремя заводами, но множеством центров продажи, часто на глобальном уровне. Ключевыми направлениями стратегии таких компаний являются: стимулирование роста с помощью продуктовых инноваций, часто совместно с потребителями; усиление сервисных операций; концентрация на производстве высококачественных изделий высокой добавленной стоимости (табл. 5).

Таблица 5. Типы металлургических компаний

|

Характеристики |

Географическое присутствие |

Продукты |

Основные черты |

Примеры компаний |

|

Глобальные игроки |

Глобальная сеть с заводами по всему миру |

Полная линейка продукции; примерно равное соотношение между изделиями низкого, среднего и высокого переделов |

Объемы производства свыше 50 млн. тонн в год; глобальное присутствие; «обратная» интеграция: от конечного производства к добыче необходимого сырья |

ArcelorMittal (Люксембург) |

|

Региональные чемпионы I |

базирование в странах «триады» с выходом на страны с низкими издержками |

Акцент на производство изделий с высокой добавленной стоимостью |

Высокое качество; тесное взаимодействие с потребителем; технологическое лидерство |

Posco (Южная Корея) Nippon Steel (Япония) ThyssenKrupp (Германия) |

|

Региональные чемпионы II |

Прочное региональное присутствие; базирование в странах с низкими издержками |

Производство изделий низкого и среднего переделов |

Акцент на издержки производства; локальное присутствие |

Baosteel Group (Китай) Tata Steel (Индия) Северсталь (Россия) |

|

Нишевые специалисты |

Ограниченное число производственных мощностей; многочисленные торговые представительства |

Узкий набор изделий с высокой добавленной стоимостью |

Уникальность изделий; высокое качество; акцент на потребителя |

Voestalpine (Австрия) Salzgitter (Германия) |

В перспективе межрегиональная консолидация будет происходить интенсивнее, чем внутрирегиональная, поскольку во многих странах Западной Европы, Латинской Америки и Азии (исключая Китай), а также в США уже достигнут достаточно высокий уровень внутрирегиональной консолидации, и дальнейший ее рост ограничивается антитрастовским законодательством (прежде всего в развитых странах). В Китае огромный рост мощностей опрережал до последнего времени процесс консолидации в металлургии, в результате чего доля пяти крупнейших компаний в общих объемах национального производства сегодня ниже, чем была в 1995 г. Однако следует ожидать изменения этой тенденции. В настоящее время только 15 из 800 китайских металлургических компаний имеют производственные мощности более 5 млн. тонн, следующие 40 компаний – от 1 до 5 млн. тонн.

Потенциальные межрегиональные сделки по слияниям и поглощениям будут определяться стремлением производителей из развитых стран использовать мощности в странах с низкими издержками для производства продукции высоких переделов. Одновременно следует ожидать роста спроса на высококачественный металл со стороны таких важных потребителей, как автомобильная промышленность и производство бытового оборудования, которые ускоренно переводятся в страны с низкими издержками. В свою очередь, производители из Бразилии, стран Центральной и Восточной Европы будут стараться войти в премиальные сегменты глобального металлургического рынка, создавая собственные мощности высоких переделов в странах Западной Европы и Северной Америки.

Примечания:

Рассчитано по: International Iron and Steel Institute, Statistical Yearbook, 2002 and 2007.

Рассчитано по: International Iron and Steel Institute annual reports; Morgan Stanley annual reports; OECD Commodities analysis.

IISI Steel Statistical Yearbook, 2008; The Economic Intelligence Unit database.

Эксперт, № 12, 2008 г.

Черная металлургия: приоритеты в развитии

Приоритетным направлением в модернизации отрасли черной металлургии является выпуск продукции высокого уровня качества. Оно существенно уступает предприятиям .

За последние десять лет произошло значительное изнашивание основных фондов. Это привело к:

Росту затрат на материалы, топливо и энергетические ресурсы;

снижению эффективности труда;

производству изделий с ухудшением качества;

стремительным расходам на проведение ремонта, затраты превышают объем всех вложений на обновление и модернизацию оборудования.

Повысить уровень качества производящей продукции возможно путем:

1) внедрения:

экологически безопасных и более эффективных современных технологий производства;

производства без использования домен;

методов очищения окисленных кварцитов железистых;

конвертерного кислородного способа взамен малоэффективного мартеновского;

2) совершенствования:

структуры выпуска проката, через рост выпуска листов холодного проката;

проката с более стойкой термообработкой;

прокатных профилей высокой точности и фасонных изделий;

технологии изготовления специальных труб высокого качества;

технологии получения порошков металлических и производства изделий из них и других методов и технологий.

В перспективе ведущая роль отводится производству высокопрочных труб для нефтяных и газовых сетей, в том числе и для формирования структуры морских магистралей.

Важной задачей модернизации отрасли является формирование рыночной системы. Также предстоит реформировать форму собственности предприятий всех отраслей экономики Урала, придать импульс инвестированию в развитие промышленных предприятий и способствовать становлению малого и среднего бизнеса и последующему его развитию.

Формирование рыночных связей, их последующее развитие подтолкнули к разработке концепции. Ее суть заключается в проведении приватизации и акционирования всех промышленных предприятий металлургии. Разработанный Комитетом России по металлургии документ закрепляет ряд важных задач:

1) эффективное использование производственного потенциала в металлургической отрасли путем умеренного сокращения технологических связей;

2) создание среды здоровой конкуренции и ее последующее развитие;

3) привлечение инвестиций для технической модернизации металлургических предприятий.

В ходе реализации поставленных задач промышленные предприятия металлургической направленности должны перейти в федеральную собственность, независимо от объемов производства и численного состава работников. Комплект акций, принадлежащий государству, будет использоваться для выработки системной политики государства на формирование согласованности рынка металлургии, а также поддержания производства металлургии и создания необходимых условий для вхождения в экономику мира.

Обязательное участие государства в регулировании и деятельности металлургической отрасли основано на мировой практике. В мировых развитых странах почти треть всей производящей металлургической продукции изготавливается на предприятиях, находящихся в собственности государства.

Металл является основополагающим материалом для создания различных конструкций. Для обеспечения успешного развития большинства экономических отраслей необходимо создать условия для роста металлургической отрасли. В связи с этим, является базовой экономической отраслью и отличается высоким расходом капитала и материалов производства.

Конструкции из металла используются в сфере машиностроения страны и составляют более 90 % объема всех изделий черной и . Объем транспортных перевозок металлургической продукции составляет более 35 % от совокупного объема доставок грузов по стране. Потребность металлургической отрасли в топливе составляет 14 %, а электрической энергии – 16 %.

Успешность развития металлургической отрасли непосредственно влияет на процесс научного и технического развития в других сферах экономики. Российские изделия черной металлургии имеют высокое качество и конкурентоспособны на международном рынке. из не уступает изделиям из стран Европы, а также США и Японии.

Для успешного функционирования производства черной металлургии, в стране имеются все необходимые для этого ресурсы: трудовые, топливные и материальные. Отрасль обладает необходимым производственным аппаратом, потенциалом научного и технического плана. должна занять ведущее приоритетное место в реализуемой в стране политики в сфере промышленности. Отрасли надо придавать значение на уровне интересов государства и национальной безопасности. Поэтому доля зарубежных производителей металла на российском рынке производства должна быть минимальной. Отрасль черных металлов обеспечивает безопасность всей экономики страны. В связи с этим требуется программа модернизации металлургии на уровне государства. Приоритетным направлением программы следует обозначить проблему повышения конкурентной способности металлической продукции.

Перспективные направления модернизации металлургической отрасли заключаются в следующем:

Оздоровление и развитие отечественного машиностроения, в том числе и металлургическое;

увеличение капитальных вложений в технологическую перестройку черной металлургии;

рост производительности труда;

рентабельность производства, его конкурентоспособность;

повышение качественного уровня продукции и увеличение экспорта с большой добавленной стоимостью.

Эти стратегические направления соответствуют интересам экономики страны.

Перспективные направления модернизации предприятий в стране обусловлены техническим переоснащением и внедрением современных технологий. Новый вектор в развитии отрасли черных металлов – создание комбинатов электрометаллургического типа. Они будут специализироваться на производстве стали, получаемой из окатышей металлизированных. будут изготавливаться по технологии . Это позволит достичь высоких технических и экономических показателей в отличие от традиционного способа производства металла. Главной точкой роста в черной металлургии является производство эффективных изделий высокого качества.

Достижение этого показателя возможно благодаря:

Росту сырьевой основе на опережение, увеличению в наличия железа, хрома, освоению новых технологий очищения оксидированных кварцитов из железа;

модернизации структуры производства проката через увеличение выпуска листа холодного проката и с термоупрочняющей обработкой, профилей фасонных и высокой точности, экономичных труб специального вида из стали, включая трубы многослойные для газовых магистралей;

использованию эффективных технологий, таких как метод прямого восстановления из железа, продвижения , переработка стали вне печи и специальная переплавка, в непрерывном процессе;

расширению использования из металла и металлолома.

Рост продукции проката будет достигаться благодаря применению технологий обеспечивающих падение ресурсоемкости без увеличения изготовления . Планируется модернизировать структуру продукции из металла путем выпуска и стали низколегированного типа, а также с термоупрочняющей обработкой. Кроме этого будет расширено производство стальных труб для нефтяных и газовых магистралей.

Одна из важнейших задач на перспективу – это зафиксировать желательные пропорции между этапами получения и переработки металла по каждому металлургическому предприятию. С учетом применения комбинированного производства существуют различия в территориях по производству стали и чугуна. Предприятия полного прогона Урала значительно превышают выплавку металла в отличие от других территорий, изготавливающих черные металлы.

При этом, несмотря на реализацию процесса адаптации металлургической отрасли к условиям рыночных отношений ее технический и технологический уровни находятся в неудовлетворительном состоянии. Многие виды металлической продукции являются по-прежнему не конкурентоспособными на рынке металлургии.

Черную металлургию можно назвать одним из самых важных секторов хозяйственного комплекса России. Эту отрасль можно назвать базой для развития почти всех секторов отечественной промышленности и, конечно же, машиностроительной.

Развитие черной металлургии

В рейтинге производства черных металлов с ежегодной выплавкой стали на уровне 50 млн. т, или 7% ее мирового производства, Россия уверенно занимает четвертую строчку. Первую строчку занимает Китай с показателем 107 млн. т, практически не отстает Япония - 105 млн. т и США - 100 млн. т. При этом Россия занимает первое место в экспорте стали, продавая примерно 25 млн. т, или свыше 10% мирового экспорта.

Черная металлургия России характеризуется сложным составом, повышенной концентрацией и комбинированием производства. На сегодняшний день этот сектор экономики нуждается в марганцевых рудах, серьезные месторождения и добыча которых сосредоточены в СНГ на Украине и в Грузии.

К сожалению, уровень конкурентоспособности российских компаний пребывает на довольно низком уровне, невзирая на быстрые темпы развития.

Стратегия развития металлургического комплекса предполагает реализацию перечня задач, которые должны быть реализованы с целью:

- формирования общей государственной стратегии

- модернизации и усовершенствования оснащения

- обучения трудовых кадров

- внедрения самых последних технологий.

Осуществление таких задач выведет страну на передовой уровень развития экономики, а также станет причиной стабильного повышения социальных стандартов государства.

Повышение спроса на черные металлы неразрывно связанно с остальными крупными секторами, к примеру, тяжелой промышленностью, машиностроением и строительным сектором, в котором задействовано огромное количество машин и механизмов, среди прочего оснащение для резки труб, которое применяется во время прокладки трубопроводов.

Значение черной металлургии

Черная металлургия страны - это базовый кластер отечественной промышленности и один из немногих секторов, привносящий существенный вклад в экономический рост России на протяжении XXI века.

Аналитики подсчитали, что удельный вес в общем объеме промышленных товаров этой отрасли достигает 10,5%, а в структуре валового внутреннего продукта - примерно 4,4%. Можно говорить о том, что этот сектор приносит наибольшею прибыль в России.

Черная металлургия - это очень крупный налогоплательщик, который обеспечивает 14,5% отчислений в бюджет государства. На заводах сектора находится почти 6% главных производственных фондов.

Принимая во внимание межотраслевой характер черной металлургии, все процессы, которые наблюдаются в промышленном секторе, оказывают влияние на ее развитие и перспективы. Точно также как и развитие рынка черных металлов непосредственно влияет на технический прогресс отраслей-потребителей металлопродукции.

Перспективы черной металлургии

Главные факторы, которые обеспечивают конкурентоспособность черной металлургии России:

- прекрасное обеспечение резервами природных ресурсов

- приемлемые тарифы естественных монополий

- высокая концентрация производства

- серьезная профессиональная подготовка кадров.

Тем не менее, для того, чтобы сохранить свои позиции в ближайшем будущем, только этих факторов будет мало. Сегодня миром правят тенденции повышения стоимости сырья, усиление конкуренции, создание более крупных компаний, колоссальные темпы развития китайской металлургии. Все это может создать преграды для конкурентоспособности российских предприятий.

По этой причине российские металлургические предприятия имеют перед собой две главные задачи:

- развитие внутреннего рынка

- наращивание своего присутствия на мировом рынке.

Немаловажной задачей можно назвать сохранение имеющихся позиций в традиционных регионах, приобретающих российскую продукцию. Ряд государств Азии, Ближнего Востока и Латинской Америки сегодня активно занимаются наращиванием собственного производства. Резкое увеличение стоимости черных металлов поставило эти страны в условия необходимости развития металлургической отрасли.