Sinopsis de una lección de ciencias sociales "bancos de la Federación Rusa y el sistema bancario ruso". Resumen de la lección sobre estudios sociales 'Bancos de la Federación Rusa y el sistema bancario ruso'

Leer también

Ciencias Sociales. Curso completo preparación para el examen Shemakhanova Irina Albertovna

2.6. instituciones financieras. Sistema bancario

institución financiera es un intermediario financiero entre prestamistas y prestatarios o entre inversores y ahorradores (fondos de pensiones, compañías de seguros, etc.). Las instituciones financieras prestan servicios de préstamo y transferencia de dinero e influyen en el funcionamiento de la economía real al actuar como intermediarios en la conversión de ahorros y otros Dinero en inversiones. Parte instituciones financieras incluye:

1. Financiación de las empresas(todas las empresas de producción material y parte de la esfera no productiva, en una economía de mercado que opera sobre la base del cálculo comercial). Cálculo comercial- un método de gestión de la economía, cuyo propósito es obtener el máximo beneficio al mínimo costo.

2. Finanzas sin fines de lucro(La actividad no comercial no persigue el fin de obtener determinados ingresos, estos ingresos se utilizan para el desarrollo de la propia institución). Fuentes de recursos financieros: recursos presupuestarios; fondos estatales extrapresupuestarios; medio de la población; deducciones monetarias de diversas estructuras comerciales, recibos de fondos por trabajos y servicios realizados de conformidad con los contratos; ingresos de la venta de productos, incluidos los fondos de la venta de boletos para eventos masivos; ingresos por el alquiler de la propiedad; ingresos por formación, etc.

3. Finanzas organizaciones publicas incluir: finanzas públicas, incluidas las organizaciones sindicales; financiación política y movimientos sociales; finanzas de fondos fiduciarios especiales; financiación de fundaciones benéficas.

Dinero - una mercancía especial que desempeña el papel de un equivalente universal en el intercambio de bienes.

Funciones basicas del dinero

1) la medida del valor: expresar el precio - la forma monetaria del valor de los bienes;

2) medio de intercambio: actuar como intermediario en los actos de compra y venta de mercancías;

3) medio de acumulación: el dinero retirado de la circulación se utiliza como depósito de valor (oro, valores, bienes inmuebles, divisas, etc.);

4) instrumento de pago: se utilizan para pagar diversas obligaciones (salarios, impuestos, etc.);

5) dinero mundial: se utilizan para liquidaciones en el mercado mundial (oro, dólar, euro, libra esterlina, rublo) como medio universal de pago y compra, así como materialización universal de la riqueza.

Ley circulación monetaria - la cantidad de dinero en circulación depende de la suma de los precios de los bienes vendidos al contado ya crédito, de los pagos mutuamente dependientes y de la velocidad de circulación del dinero. suministro de dinero- un conjunto de medios de compra y pago en efectivo (papel moneda y cambio pequeño) y no en efectivo que aseguran la circulación de bienes y servicios de propiedad de individuos, propietarios institucionales y el estado. Fondos no monetarios: dinero de crédito; controlar; factura; billetes de banco (billetes de banco); dinero electrónico.

El mercado financiero incluye: un mercado donde la ley de la oferta y la demanda determina el precio de los activos financieros; el mercado de recursos crediticios bancarios en el sistema bancario que se ha desarrollado en el país; mercado de valores (mercado de valores) - un mercado donde se lleva a cabo la emisión (emisión) y compra y venta de valores de acciones, bonos y derivados de los mismos.

Bolsa - un mercado organizado en el que se realizan transacciones con valores y otros instrumentos financieros y cuyas actividades están controladas por el Estado. Funciones bursátiles: recaudar fondos para la inversión a largo plazo en la economía y la financiación programas gubernamentales; compra y venta de acciones, bonos de sociedades anónimas, bonos de préstamos estatales y otros valores; fijar durante el curso de la negociación la tasa de valores que circulan en la bolsa de valores; difusión de información sobre cotizaciones de valores y sobre el estado de mercado financiero.

Sistema bancario - establecer varios tipos bancos e instituciones de crédito nacionales que operan bajo el mecanismo monetario general. El sistema bancario incluye un banco central, una red de bancos comerciales y otros centros de crédito y liquidación.

Instituciones financieras y de crédito del sistema bancario

1. El banco central (o el banco central instituciones bancarias actuando como banco central), al que legalmente se le asigna el monopolio de la emisión de billetes nacionales y una serie de funciones especiales en el ámbito de la política monetaria. El Banco Central otorga préstamos a los bancos comerciales, mantiene las reservas de efectivo de otras instituciones de crédito, realiza operaciones de liquidación y ejerce control sobre las actividades de otras instituciones de crédito.

2. Los bancos comerciales son instituciones de crédito de carácter universal que realizan operaciones de crédito, acciones, intermediación, organizan el volumen de pago en la escala de la economía nacional. Estos bancos están organizados sobre la base de acciones (joint-stock), de acuerdo a la forma de propiedad se dividen en estatal, joint-stock y cooperativa.

3. Crédito especializado instituciones financieras se dedican a prestar a ciertas áreas e industrias actividad económica:

- bancos de inversión (realizan operaciones de emisión y colocación de valores);

- instituciones de ahorro (acumular los ahorros de la población e invertir capital monetario principalmente en la financiación de la construcción comercial y de viviendas);

– compañías de seguros (el canal más importante para la acumulación de ahorros monetarios de la población y el financiamiento a largo plazo de la economía);

– Fondos de la pensión(formar el fondo de seguro de la economía, financiar la economía y el estado);

- las sociedades de inversión desempeñan el papel de enlace intermedio entre el capital monetario individual y las sociedades que operan en el ámbito no financiero. El área principal de inversión de capital de las sociedades de inversión son las acciones de las sociedades anónimas.

Del libro Código Civil de la Federación Rusa. el autor GARANT autor autor desconocidoGarantía bancaria GARANTÍA BANCARIA - una obligación escrita de una persona - una organización de crédito o de seguros (garante), aceptada por él a petición de otra persona (principal), para pagar a un tercero - el acreedor del principal (beneficiario) de acuerdo con

Del libro Enciclopedia de un abogado autor autor desconocidoSecreto bancario SECRETO BANCARIO - una especie de secreto comercial; información intencionalmente ocultada (información) que tiene valor comercial real o potencial debido a su desconocimiento por parte de terceros en ausencia de libre acceso a ellos en

autorCapítulo 1. Cómo funciona el sistema bancario. Documentos de préstamo ¿De dónde vienen los intereses o cómo funciona el sistema bancario? Debo decir que a los empleados bancarios, como a los médicos, les gusta mucho expresarse en términos complejos e incomprensibles. Uno de los propósitos de este libro es disipar esta

Del libro Escudo de los acreedores. Aumentar los ingresos durante una crisis, pagar la deuda de los préstamos, proteger la propiedad de los alguaciles autor Evstegneev Alexander Nikolaevich¿De dónde vienen los intereses o cómo funciona el sistema bancario? Debo decir que a los empleados bancarios, como a los médicos, les gusta mucho expresarse en términos complejos e incomprensibles. Uno de los objetivos de este libro es disipar esta niebla terminológica y llegar al fondo de la misma.

Del libro Finanzas: Hoja de trucos autor autor desconocido50. INSTITUCIONES FINANCIERAS Y DE CRÉDITO INTERNACIONAL

Del libro Social Science: Cheat Sheet autor autor desconocido34. SISTEMA BANCARIO Los bancos son instituciones financieras que, sobre la base de una licencia, tienen derecho a realizar operaciones bancarias, incluidas las ganancias mediante el suministro de fondos a los clientes a interés (préstamos bancarios). Hay dos tipos de bancos:

Del libro Gran Enciclopedia Soviética (BA) del autor TSB Del libro Gran Enciclopedia Soviética (SS) del autor TSB Del libro Relaciones económicas internacionales: apuntes de clase autor Ronshina Natalia IvánovnaLección No. 8. Instrumentos e instituciones monetarias y financieras de las relaciones económicas internacionales 1. Balanza de pagos y sus tipos. Balanza de pagos de Rusia y su deuda externa La balanza de pagos es la relación entre todos los pagos que un país ha hecho a otros.

autor

Sistema de corresponsalía bancaria El banco central es el eslabón principal del sistema bancario Primero describiremos el sistema bancario occidental. Esta solución se encontró en el camino para crear un sistema bancario de dos niveles con enlaces de corresponsalía. A

Del libro Circulación monetaria en una era de cambio autor Yurovitsky Vladimir Mijailovich

Sistema bancario de sucursales multinivel Un sistema bancario corresponsal de dos niveles se desarrolló en Occidente en los años veinte y treinta. Al mismo tiempo, se desarrolló un sistema bancario alternativo en la URSS: un sistema bancario de sucursales de niveles múltiples.

Del libro Circulación monetaria en una era de cambio autor Yurovitsky Vladimir MijailovichLa Crisis de la Contabilidad y el Sistema Fiscal Bancario

Del libro Encyclopedia of Etiquette de Emily Post. Reglas de buen tono y modales refinados para todas las ocasiones. [Etiqueta] autor Publicar PeggyCUESTIONES ECONÓMICAS Independientemente del grado de esplendor de la ceremonia y el número de invitados a tu boda, el éxito de la celebración no está determinado por la cantidad que vayas a gastar, sino por el ambiente que logres crear. Por eso, es tan importante considerar cuidadosamente todos los detalles de la boda.

Bancos- instituciones financieras que, sobre la base de una licencia, tienen derecho a realizar operaciones bancarias, incluidas las ganancias al proporcionar fondos a los clientes a interés (préstamos bancarios). Hay dos tipos de bancos: bancos comerciales y el Banco Central. Banco Central- un banco estatal que emite (imprime dinero estatal), regula la circulación monetaria, almacena las reservas de oro y divisas del país. Bancos comerciales- los bancos comerciales privados no estatales que reciben ingresos por el desempeño de determinadas funciones. Los bancos comerciales tienen licencias para operar y operan dentro de las leyes de la Federación Rusa.

Funciones de los bancos: trabajo con depósitos. La principal fuente de ingresos de los bancos son los depósitos: este es un fideicomiso para el almacenamiento de fondos de empresas e individuos por un cierto porcentaje para el banco. Los depósitos son: corto plazo (hasta 1 año), mediano plazo (de 1 a 3 años) y largo plazo (de 3 a 10 años); préstamos a organizaciones e individuos. Muy a menudo, los bancos proporcionan dinero para la compra de bienes inmuebles (viviendas y terrenos), automóviles y electrodomésticos. Los préstamos son garantizados o no garantizados. Para obtener un préstamo garantizado, el banco toma la propiedad del cliente como garantía. No se requiere garantía para los préstamos no garantizados. Todos los bancos comerciales operan en términos de temporalidad (el dinero se entrega por un período determinado), pago (para un préstamo, el banco cobra intereses sobre la deuda total) y reembolso (el dinero se entrega por un tiempo); puesta a disposición de celdas bancarias (depósito) para el almacenamiento de objetos de valor. El Banco puede brindar la oportunidad de almacenar objetos de valor y dinero en cajas de seguridad, cuyas llaves conservan los clientes; implementación de servicios de arrendamiento. El leasing es la compra por parte de un banco de equipos y bienes inmuebles y arrendárselos a un cliente por a largo plazo. El arrendamiento es popular entre las pequeñas empresas: no pueden comprar máquinas o máquinas costosas de inmediato, por lo que las alquilan del banco (arrendamiento). El banco recibe intereses por el arrendamiento, después de la expiración del contrato, vuelve a arrendar el equipo a otros clientes; inversión en otras industrias. Inversiones: inversiones de fondos en varios sectores de la economía con el objetivo de obtener ganancias. Al recibir depósitos para su custodia, los bancos pueden administrar temporalmente el dinero de sus clientes. Los bancos pueden invertir en proyectos de inversión, por ejemplo en bienes raíces, construir casas nuevas, venderlas y obtener ingresos adicionales; factoraje y consultoría. Factoraje - servicios financieros que el banco brinda al cliente: la compra de la deuda del cliente por parte de terceros por el 80% del monto de la deuda y el cobro de esta deuda y los intereses del deudor a su favor. Consultoría - asesoramiento financiero y formación; emisión o compra de valores(acciones, bonos, letras); Conversión de Moneda- cambio de la moneda de un país por las unidades monetarias de otro (por ejemplo, el cambio de rublos por dólares); hacer transferencias de dinero dentro del país y en el extranjero.

Banco. ¿Qué es?

Un banco es una organización financiera y de crédito que realiza varios tipos de operaciones con dinero y valores y proporciona servicios financieros al gobierno, legal y individuos. Un banco es una persona jurídica comercial que: 1. se constituyó con fines de lucro, 2. tiene derecho a realizar operaciones bancarias, 3. tiene el derecho exclusivo de captar fondos de personas jurídicas y personas físicas con el fin de su posterior colocación en su propio nombre; así como para la apertura y mantenimiento de cuentas bancarias de personas jurídicas y personas naturales, 4. no tiene derecho a realizar actividades de producción, comercio, seguros.

La aparición de los bancos.

Antigüedad

Prestamistas que proporcionaron

préstamo de dinero a interés

apareció en la antigüedad.

la banca todavia existia

en Babilonia en el siglo VIII a. mi.; allá

practicado la emisión de préstamos en efectivo para la compra

semillas con pago de la deuda después de la venta de la cosecha.

Templos en Egipto, Grecia y el Imperio Romano

aceptaba depósitos en efectivo y los ponía en circulación.

Los centros de la banca en la Edad Media eran

Repúblicas italianas, Holanda, algunas

estados alemanes, y más tarde - Inglaterra.

A Antigua Grecia comidas depósitos aceptados para su custodia con el fin de hacer pagos a expensas de los depositantes. También les entregaron documentos valiosos, contratos, montos en disputa para su custodia. Los banqueros griegos prestaron el capital que se les confió a cambio de la seguridad de bienes muebles, esclavos, casas y tierras. Al mismo tiempo, los antiguos templos griegos eran serios competidores de los banqueros privados, que prestaban dinero de los tesoros de sus templos. grandes sumas tanto a particulares como empresas publicas. La inviolabilidad de los tesoros de los templos les permitió atraer importantes contribuciones de individuos, gobernantes y ciudades.

En la época de los Ptolomeos (en el siglo II a. C.), en Tebas, Hermontis, Menfis y Siena, había "bancos reales", administrados por refectorios, en los que fluían varias tasas estatales, ingresos de fábricas estatales y que realizaban varios pagos en a expensas del estado, por ejemplo, la emisión de salarios a los soldados.

A antigua roma los banqueros se llamaban mensarii y argentarii. Argentaria aceptaba depósitos, daba préstamos, a través de ellos era posible transferir dinero a otra ciudad.

Edades medias

En la Edad Media, debido a la diversidad de sistemas monetarios locales, se desarrolló el oficio de cambistas. Luego comenzaron a dar capital de dinero para su custodia y se les encomendó hacer los pagos. Las tiendas de los cambistas estaban ubicadas en las plazas de los mercados, donde ejercían su comercio en una mesa cubierta con un paño verde. Los cambistas en Italia gradualmente comenzaron a llamarse banqueros.

Los llamados montes pietatis competían con las actividades de los banqueros individuales, bancos especiales creados en varias ciudades italianas para proporcionar pequeños préstamos baratos a los necesitados. La primera institución de este tipo surgió en Orvieto (1463), la segunda, en Perugia (1467).

En Génova, los acreedores que dieron crédito al gobierno de la República de Génova en relación con la guerra con Argelia y Túnez (se refiere a 1148), formaron una sociedad, a la que la república transfirió la recaudación de ciertos impuestos para garantizar intereses y pagar el préstamo. Luego se repitió este método para siguientes préstamos; así surgieron muchas sociedades cuyo capital estaba constituido por acciones. En 1250, todas estas asociaciones se combinaron en una sola.

nuevo tiempo

Los primeros bancos, que fueron los precursores de los bancos modernos, surgieron en Florencia y Venecia (1587) sobre la base de un negocio de cambio de moneda: el intercambio de dinero de diferentes ciudades y países. Las principales operaciones de los bancos eran la aceptación de depósitos en efectivo, la concesión de préstamos al estado, comerciantes y pagos que no son en efectivo. La esencia de este último era transferir el monto de una cuenta a otra en los libros bancarios en presencia de ambos clientes. Los bancos posteriores se organizaron sobre este principio en Amsterdam (1609) y Hamburgo (1619).Esta era una forma primitiva de banca. Los bancos atendían principalmente al comercio y las liquidaciones; estaban insuficientemente conectados con la producción, con la circulación del capital industrial. No desarrollaron una función tan importante como la emisión de dinero de crédito.

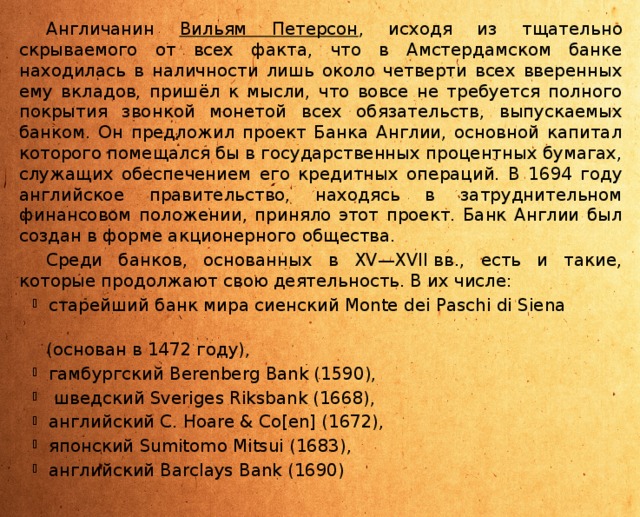

inglés william peterson, partiendo del hecho, cuidadosamente ocultado a todos, de que sólo alrededor de una cuarta parte de todos los depósitos que se le habían confiado estaban en efectivo en el Amsterdam Bank, llegó a la conclusión de que no se requería en absoluto. cobertura completa especie de todas las obligaciones emitidas por el banco. Propuso un proyecto del Banco de Inglaterra, cuyo principal capital estaría colocado en papeles gubernamentales que devengaran intereses y que servirían como garantía para sus operaciones crediticias. En 1694, el gobierno británico, estando en una situación financiera difícil, aceptó este proyecto. El Banco de Inglaterra se creó en forma de sociedad anónima.

Entre los bancos fundados en los siglos XV-XVII, están los que continúan con sus actividades. Entre ellos:

- el banco más antiguo del mundo Siena Monte dei Paschi di Siena

(fundada en 1472),

- Banco Berenberg de Hamburgo (1590),

- Sueco Sveriges Riksbank (1668),

- Inglés C. Hoare & Co (1672),

- Japonés Sumitomo Mitsui (1683),

- Banco inglés Barclays (1690)

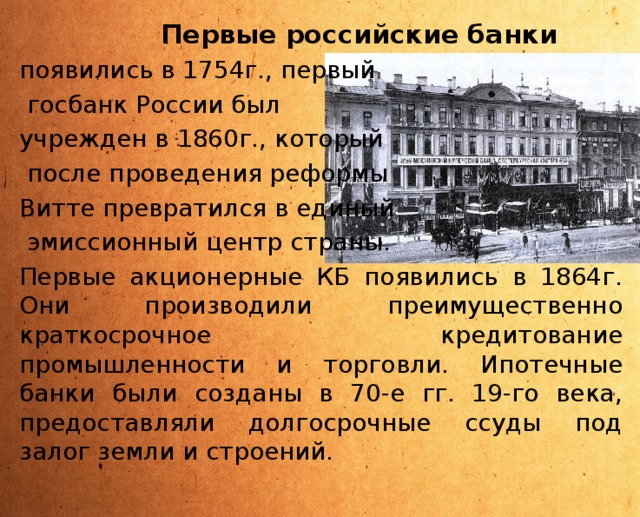

Los primeros bancos rusos

apareció en 1754, el primero

El Banco Estatal de Rusia fue

fundada en 1860, que

después de la reforma

Witte se convirtió en soltero

centro de emisión del país.

Las primeras oficinas de diseño de acciones conjuntas aparecieron en 1864. Produjeron principalmente préstamos a corto plazo para la industria y el comercio. Los bancos hipotecarios se crearon en los años 70. siglo XIX, proporcionó préstamos a largo plazo garantizados por terrenos y edificios.

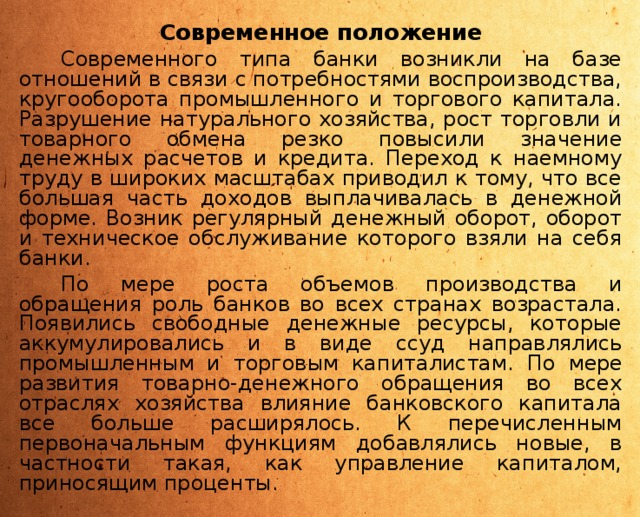

Posición actual

Los bancos de tipo moderno surgieron sobre la base de relaciones en relación con las necesidades de reproducción, la circulación del capital industrial y comercial. La destrucción de la economía natural, el crecimiento del comercio y el intercambio de mercancías aumentó considerablemente la importancia de los pagos en efectivo y el crédito. La transición al trabajo asalariado en gran escala condujo a que una parte cada vez mayor de los ingresos se pagara en efectivo. Existía una circulación regular de dinero, rotación y Mantenimiento tomado por los bancos.

A medida que crecía el volumen de producción y circulación, aumentaba el papel de los bancos en todos los países. Aparecieron recursos en efectivo gratuitos, que fueron acumulados y dirigidos a capitalistas industriales y comerciales en forma de préstamos. Con el desarrollo de la circulación del dinero-mercancías en todos los sectores de la economía, la influencia del capital bancario se expandió cada vez más. Se agregaron nuevas funciones a las funciones iniciales enumeradas, en particular, como la gestión del capital que devenga intereses.

Los bancos, como colectores y acumuladores de capital, comenzaron a atender todo el proceso productivo y pudieron influir en él. De pequeñas instituciones de custodia del dinero, de modestos intermediarios, los bancos se han convertido en partícipes activos del aumento del capital industrial y dinamizadores activos del desarrollo de la producción social.

Además de las tareas tradicionales de los bancos -la organización de la circulación monetaria y las relaciones crediticias-, sus funciones incluyen también la financiación de la economía nacional, las operaciones de seguros, la compra y venta de valores y, en algunos casos, las operaciones de intermediación, las operaciones de inversión, la adquisición de obligaciones sobre garantías. Además, las instituciones de crédito brindan consultas, participan en la discusión de los programas económicos nacionales y llevan estadísticas.

La evolución de las finanzas y el sistema bancario ha llevado a la ubicuidad de los pagos sin efectivo, lo que ha cambiado significativamente la naturaleza de las operaciones bancarias. No solo el efectivo se convirtió en dinero, sino también las deudas bancarias con los clientes, como en la forma cuentas en las cuentas de los clientes, y en forma recibos bancarios - billetes .

Al prestar, los bancos pueden crear dinero nuevo. En esencia, con los pagos que no son en efectivo como dinero, el banco transfiere al prestatario su obligación de pagar: el prestatario se convierte en el deudor del banco y el banco en el deudor del prestatario. El saldo total no se altera [pero las deudas bancarias juegan el papel de dinero y pagamos nuestras obligaciones con ellas.

El banco central puede limitar la cantidad total de crédito en la economía mediante el establecimiento de requisitos de reserva.

Tipos de bancos

Distinguir:

- bancos centrales que regulación estatal la banca y la oferta monetaria.

- bancos comerciales dedicados a actividades bancarias empresariales;

- bancos universales, realizan todos los tipos principales de operaciones bancarias;

- los bancos de inversión se especializan en inversiones, con mayor frecuencia en valores;

- las cajas de ahorro, especializadas en la captación de fondos de la población;

- bancos especializados, se especializan en una o varias operaciones bancarias.

A veces se distingue:

- "Retail Bank" ("Retail Bank"): se centró en trabajar con personas.

- "Banco cautivo" ("Banco de bolsillo"): un banco subsidiario de una gran estructura industrial o bancaria, cuyo objetivo principal es atender las operaciones de la empresa matriz.

El papel del banco en la economía moderna.

Las principales funciones del Banco Central son:

1) regulación monetaria de la economía;

2) emisión de dinero de crédito;

3) control sobre las actividades de las instituciones de crédito;

4) acumulación y almacenamiento de reservas de efectivo de otras instituciones de crédito;

5) préstamos a bancos comerciales (refinanciamiento);

6) servicios de crédito y liquidación del gobierno;

7) almacenamiento de reservas oficiales de oro y divisas;

función principal banco central es la regulación del crédito.

operaciones bancarias

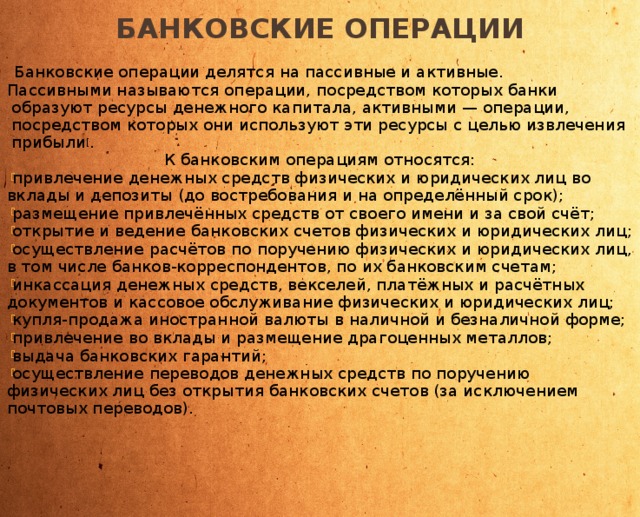

Las operaciones bancarias se dividen en pasivas y activas.

Las operaciones pasivas se denominan operaciones mediante las cuales los bancos forman recursos de capital dinerario, las operaciones activas son operaciones mediante las cuales utilizan estos recursos para obtener una ganancia [ .

Las transacciones bancarias incluyen:

- captación de fondos de particulares y entidades legales en depósitos y depósitos (a la vista y por un período determinado);

- colocación de los fondos captados por cuenta propia y por cuenta propia;

- apertura y mantenimiento de cuentas bancarias de personas físicas y jurídicas;

- realizar liquidaciones en nombre de personas físicas y jurídicas, incluidos los bancos corresponsales, en sus cuentas bancarias;

- cobro de fondos, letras de cambio, documentos de pago y liquidación y servicios de efectivo para personas físicas y jurídicas;

- compra y venta de divisas en efectivo y no en efectivo;

- atracción a yacimientos y colocación de metales preciosos;

- emisión de garantías bancarias;

- implementación de transferencias de dinero en nombre de personas físicas sin abrir cuentas bancarias (excepto giros postales).

Sistema bancario

Sistema bancario- un conjunto de diferentes tipos de bancos e instituciones de crédito nacionales que operan en el marco de un mecanismo monetario común.

El sistema bancario incluye Banco Central , red de bancos comerciales y otros centros de liquidacion de credito .

Banco Central lleva a cabo la emisión del estado y la política monetaria, es el núcleo del sistema de reserva.

Los bancos comerciales realizan todo tipo de operaciones bancarias.

Estructura del sistema bancario

En países con economías de mercado desarrolladas, se han desarrollado sistemas bancarios de dos niveles. El nivel superior del sistema está representado por el banco central. En el nivel inferior se encuentran los bancos comerciales, divididos en bancos universales y especializados (bancos de inversión, cajas de ahorro, bancos hipotecarios, bancos de crédito al consumo, bancos industriales, bancos intraproductivos).

El sistema bancario no incluye instituciones financieras y de crédito no bancarias.

Tipos de sistemas bancarios

La práctica internacional conoce varios tipos de sistemas bancarios:

- sistema bancario centralizado distributivo;

- sistema bancario de mercado;

- Sistema bancario en transición.

Sistema bancario distributivo (centralizado): el estado es el único propietario, el monopolio estatal sobre la formación de bancos, un sistema bancario de un solo nivel, una política bancaria única, el estado es responsable de las obligaciones de los bancos, los bancos están subordinados al gobierno, el director del banco es designado por las autoridades centrales o locales de los gobiernos superiores. Las actividades bancarias están reguladas por documentos legales.

el sistema de mercado se caracteriza por la ausencia de un monopolio estatal sobre las actividades bancarias. La competencia bancaria es típica del sistema bancario en condiciones de mercado. Las funciones de emisión y préstamo están separadas entre sí. La emisión de dinero se concentra en el banco central, los préstamos a las empresas y a la población son realizados por varios bancos comerciales: comercial, hipotecario, de ahorro, etc. Los bancos comerciales no son responsables de las obligaciones del estado, al igual que el estado es no responde por las obligaciones de los bancos comerciales.

infraestructura bancaria

Los bancos, como elementos del sistema bancario, solo pueden desarrollarse con éxito en cooperación con otros elementos y, sobre todo, con la infraestructura bancaria. Los elementos de la infraestructura bancaria incluyen:

- normas legislativas (que definen el estado de una institución de crédito, la lista de operaciones realizadas por ella);

- reglas internas para realizar transacciones (garantizar la implementación de actos legislativos y proteger los intereses de los depositantes, clientes del banco, su propios intereses en general, apoyo metodológico);

- construcción de contabilidad, informes, base analítica (procesamiento informático de datos, gestión de las actividades del banco sobre la base de modernos sistemas de comunicación);

- estructura del aparato de gestión bancaria.

A pesar de que los bancos existen desde hace mucho tiempo, la cuestión de la esencia del banco es discutible. Se distinguen los siguientes aspectos principales de las actividades de los bancos:

- tienda de dinero;

- institución, organización;

- órgano de gestión económica;

- agente de cambio;

- empresa de credito

La nueva enciclopedia económica da la siguiente definición: “Un banco es:

- un sistema que sirve para acumular (dinero, información, etc.);

- una organización crediticia y financiera que acumula fondos y ahorros, otorga préstamos, realiza liquidaciones en efectivo, emite y registra letras de cambio y otros valores, emite dinero, transacciones con oro, moneda extranjera y otras funciones.

A ley Federal“Sobre los Bancos y la Actividad Bancaria”, el concepto de banco es el siguiente: “Un banco es una institución de crédito que tiene el derecho exclusivo de realizar en conjunto las siguientes operaciones bancarias: captación de fondos de personas naturales y jurídicas para depósitos, colocando estos fondos en su propio nombre y por su cuenta en términos de reembolso, pago, urgencia, apertura y mantenimiento de cuentas bancarias de personas físicas y jurídicas.

Moderno teoría económica considera a los bancos como un tipo especial de intermediarios financieros. Los bancos como intermediarios financieros especiales se caracterizan por los siguientes rasgos esenciales:

En primer lugar, como cualquier intermediario financiero, intercambian obligaciones de deuda, es decir, los bancos emiten sus propias obligaciones de deuda, y los fondos movilizados sobre esta base se colocan en su propio nombre en obligaciones de deuda emitidas por otros emisores;

en segundo lugar, los bancos forman sus propios pasivos sobre la base de depósitos fijos y altamente líquidos. Actuando como intermediario financiero, los bancos asumen obligaciones incondicionales con un monto fijo de deuda con personas jurídicas y personas físicas;

en tercer lugar, los bancos como intermediarios financieros depositarios han nivel alto"apalancamiento financiero", es decir, Comparte dinero prestado en la estructura pasiva. Los bancos forman recursos crediticios principalmente a expensas de los fondos prestados, lo que los hace dependientes de factores externos e internos y requiere un sistema especial de supervisión bancaria por parte del banco central y otros organismos;

en cuarto lugar, los bancos tienen derecho a abrir y mantener cuentas de liquidación, corrientes, en efectivo y de otro tipo, emitir medios de pago distintos del efectivo y, sobre esta base, garantizar el funcionamiento del sistema de pago.

A los bancos les gusta intermediarios financieros, aceptar depósitos en efectivo de diferentes sujetos de relaciones económicas, prestarlos a otros sujetos para varios términos. Los primeros pueden devolver el dinero a la vista o sin previo aviso, los segundos suelen necesitar dinero para un largo período. Hay entidades que tienen dinero que están dispuestas a prestar, pero también quieren recuperarlo cuando lo necesitan. Al mismo tiempo, hay entidades que buscan pedir dinero prestado, pero con la condición de que devuelvan el dinero solo después de un cierto período. Está claro que estos dos grupos no pueden tratar directamente entre sí. La función del banco consiste en convertir los depósitos a corto plazo en préstamos a largo plazo. El banco actúa como intermediario, acepta depósitos, paga intereses sobre ellos y otorga préstamos, cobrando a los prestatarios tasas de interés más altas. Así, el banco libera al depositante de la necesidad de investigar la confiabilidad del prestatario.

Así, se pueden distinguir las siguientes funciones del banco:

- acumulación de fondos;

- transformación de recursos;

- regulación de la circulación del dinero.

El propósito de los bancos al servir a los prestatarios y depositantes es obtener ganancias, y en esta capacidad son similares a cualquier organización comercial. Cómo mas dinero los bancos pueden prestar, más ganancias obtendrán. Sin embargo, el banco no puede prestar todos los fondos que recibe de los depósitos, ya que debe mantener suficientes fondos en forma líquida para poder cumplir con los requisitos de reembolso de los depositantes. Aquí es donde radica el dilema del banquero: cuanto más líquida sea la forma en que se mantienen los fondos, menor será la tasa de rendimiento. Mantener efectivo, por ejemplo, i.e. la forma más líquida de activos, no genera ganancias para el banco.

Por lo tanto, el banco debe mantener ciertas proporciones en el equilibrio entre maximizar el crédito y minimizar la liquidez hasta el final. nivel bajo en el que es seguro trabajar. Hasta cierto punto, esta tarea se ve facilitada por los controles oficiales, pero los bancos todavía tienen un amplio margen para operar. El conflicto de requisitos de rentabilidad y liquidez puede verse como un resultado directo del choque de intereses entre los dos grupos que le dan al banco sus recursos financieros: accionistas y depositantes. Los accionistas poseen conjuntamente propiedades bancarias y están interesados en recibir ingresos sobre el capital invertido. Los depositantes proporcionan la mayor parte de los fondos utilizados por el banco y exigen seguridad y la posibilidad de retirar su dinero de las cuentas de ahorro sin previo aviso. buen banco debe ser capaz de conciliar los intereses de estos grupos, de lo contrario perderá inversores o accionistas.

El papel de los bancos es asegurar la concentración del capital libre y los recursos necesarios para la reproducción simple y ampliada, para agilizar y racionalizar la circulación del dinero.

Tipos y formas de bancos.

El sistema bancario como una unidad de instituciones financieras y crediticias en constante desarrollo e interacción que realizan operaciones bancarias tanto en su totalidad como en parte, según el criterio de evaluación, se puede clasificar de la siguiente manera:

- en forma de propiedad destinar bancos estatales, por acciones, cooperativos y mixtos. En varios países, el capital del banco central pertenece enteramente al estado (Rusia, Francia), a veces el estado posee alrededor del 50% (Japón, Suiza);

- en forma jurídica Los bancos se dividen en abiertos y cerrados. sociedades anónimas y sociedades de responsabilidad limitada;

- en propósito funcional - emisión (emisión de dinero en circulación), bancos de depósito: la aceptación de depósitos de la población es su operación principal; bancos comerciales dedicados a todas las operaciones permitidas por la ley;

- en la naturaleza de las operaciones realizadas Los bancos se dividen en universales y especializados. Si los bancos universales son más típicos para Europa (reducción de riesgos), entonces para los EE. UU. Son especializados, ya que se cree que la especialización aumenta el nivel de servicio al cliente, reduce el costo de las operaciones bancarias;

- en numero de sucursales- sin sucursales y con múltiples sucursales;

- en servicio Industrial— regional, interregional, nacional, internacional; los bancos municipales también son regionales,

- en escala de actividad - pequeñas, medianas, grandes, consorcios, asociaciones interbancarias.

Asignado por separado bancos proposito especial que realizan operaciones por orden de las autoridades poder Ejecutivo, son bancos autorizados, financian programas gubernamentales.

Los elementos del sistema bancario también incluyen infraestructura bancaria - empresas y servicios de información, metodológicos, científicos, de personal, servicios de comunicación para bancos.

Los bancos son el centro del sistema financiero.

Banco- una institución de crédito especial que se especialice en la acumulación de fondos y los coloque en su propio nombre con el fin de obtener ganancias.

El objetivo principal del banco.

- la mediación en el movimiento de fondos de los acreedores a los prestatarios y en los pagos. Como resultado, el efectivo libre se convierte en capital de préstamo, lo que genera intereses.Trabajando en el campo del cambio, el banco regula la circulación de dinero en efectivo y formas no monetarias.

Las principales funciones de los bancos:

- atracción (acumulación) de fondos y su transformación en capital de préstamo;

- estímulo del ahorro en economía nacional;

- mediación de crédito;

- mediación en pagos;

- creación de medios de circulación crediticios;

- intermediación en el mercado de valores (en transacciones con valores);

- prestación de servicios de consultoría, información y otros.

Los bancos no sólo forman sus propios recursos, sino que proporcionar acumulación interna de fondos para el desarrollo de la economía del país. Los incentivos para el ahorro de fondos libres de la población y la acumulación de capital son proporcionados por la política de depósitos flexibles del banco en presencia de una situación macroeconómica favorable en el país.

Política estimulante sugiere:

- establecer tasas de interés atractivas para los depósitos;

- altas garantías de seguridad de los fondos de los depositantes;

- una calificación de confiabilidad suficientemente alta del banco y la disponibilidad de información sobre sus actividades;

- variedad de servicios de depósito.

intermediación crediticia- la función más importante del banco como entidad de crédito. Asegura la redistribución efectiva de los recursos financieros en la economía nacional sobre los principios de reembolso, urgencia y pago. Las operaciones de crédito son la principal fuente de ingresos del banco.

Intermediación de pagos- la función original y fundamental de los bancos. En una economía de mercado, todas las entidades económicas, independientemente de su forma de propiedad, tienen cuentas de liquidación en los bancos, a través de las cuales se realizan todos los pagos que no son en efectivo. Los bancos son responsables del cumplimiento oportuno de las instrucciones de pago de sus clientes.

Creación de medios de circulación de crédito. Es el proceso de producción de dinero por parte del sistema bancario. Es capaz de ampliar préstamos y depósitos multiplicando la base monetaria. Tal extensión suministro de dinero llamó efecto multiplicador.

Comprender este proceso requiere comprender los principales tipos de operaciones bancarias. Todas las operaciones se dividen en pasivo y activo, que se refleja en el balance del banco.

por responsabilidad los bancos reflejan la atracción de fondos - la formación de depósitos, y por el bien- su colocación mediante la emisión de préstamos o la inversión, por ejemplo, en valores.

Todos los fondos que movilizan los bancos en el mercado financiero son sus recursos, aquella parte de ellos que puede ser utilizada para realizar operaciones activas se denomina reserva gratis(o recurso crediticio).

Por lo tanto, la actividad de los bancos es de suma importancia social. Los bancos organizan el proceso monetario y emiten los billetes.

El resultado específico de la actividad bancaria es un producto bancario.

producto bancario- estos son los servicios especiales proporcionados por el banco a los clientes, y los medios de pago en efectivo y no en efectivo emitidos por él. La especificidad del producto bancario radica en su contenido intangible y limitado alcance de la circulación monetaria.

Tipos de bancos

Deben distinguirse los siguientes tipos principales de bancos: bancos emisores, bancos comerciales (bancos especializados, bancos contables y de depósito, cajas de ahorro, bancos hipotecarios, bancos cooperativos, bancos de servicios públicos). En la gran mayoría de países, el banco emisor es el banco central del país.

En los sistemas bancarios modernos de los países desarrollados, existen dos tipos principales de bancos:

El grupo de bancos comerciales en varios países desarrollados incluye línea completa instituciones con diferentes estructuras y diferentes relaciones de propiedad. No se interpreta de la misma manera. diferentes paises y el propio concepto de "bancos comerciales". Su principal diferencia con las centrales son los derechos de emisión de billetes. Hay dos tipos de bancos comerciales: bancos universales y especiales.

Bancos Universales realizar todo o casi todo tipo de operaciones bancarias: la concesión de préstamos tanto a corto como a largo plazo; operaciones con valores, aceptación de depósitos de toda clase, prestación de toda clase de servicios, etc.

banco especial, por el contrario, se especializa en uno o algunos tipos de operaciones bancarias. En algunos países, las leyes bancarias impiden o simplemente prohíben que los bancos realicen una amplia gama de operaciones. Sin embargo, las ganancias de los bancos de ciertas operaciones especiales pueden ser tan grandes que las actividades en otras áreas se vuelven opcionales.

El predominio de un tipo de bancos en el sistema crediticio de un país debe entenderse como una tendencia. En algunos países donde dominan los bancos universales, por ejemplo, existen numerosos bancos especiales. Por el contrario, en países dominados por bancos especializados, especialmente últimos años, existe una tendencia creciente hacia la universalización. Esto sucede como resultado de la liberalización de la legislación bancaria en países individuales y como resultado de la elusión de las leyes existentes por parte de los bancos. Un ejemplo es la práctica de crear bancos especiales independientes que pertenecen a los grandes bancos y ampliar la gama de operaciones bancarias de estos últimos. Los países donde prevalece el principio de especialización de los bancos son Reino Unido, Francia, Estados Unidos, Italia y, con una salvedad, Japón. El principio de universalización domina en Suiza, Alemania y Austria. Sin embargo, en muchos países desarrollados, las diferencias estadísticas entre estos dos tipos de bancos son cada vez más vagas y controvertidas, ya que incluso en aquellos países donde, según las estadísticas, dominan los bancos especiales, de hecho, muchos de ellos ya se han convertido en universales. . En cualquier obstáculo expuesto autoridades públicas en el camino de la universalización, hay lagunas. en estados unidos es tenencias bancarias. Ejemplos similares existen en otros países. Por ejemplo, el sistema bancario de Hong Kong tiene tres niveles, que consisten en tres tipos de instituciones bancarias, a saber: bancos con licencia, bancos restringidos y compañías de retiro quienes están autorizados a aceptar depósitos del público.

El tercer tipo de instituciones bancarias para el retiro de depósitos opera con varias restricciones. Solo los bancos con licencia y los bancos con una licencia limitada pueden llamarse bancos.

Los bancos comenzaron en el siglo XII. cambió de actividad, cuyas funciones incluían el intercambio de dinero a cambio de una retribución. Posteriormente, ampliaron sus actividades aceptando depósitos para su custodia. En 1587 se abrió en Venecia el primer banco público, lo que marcó el inicio de la creación de bancos en toda Europa. Los primeros bancos estatales en Rusia aparecieron en 1754.

Son instituciones que combinan efectivo y ahorro. actividades bancarias incluye los siguientes aspectos:

1) los bancos actúan como intermediarios financieros: aceptan depósitos;

2) los bancos concentran una parte significativa del capital libre disponible en el país;

3) los bancos compran y venden acciones;

4) los bancos transfieren capital a manos de empresarios que necesitan ampliar su facturación;

5) los bancos otorgan préstamos a individuos;

6) los bancos poseen empresas industriales.

Sistema bancario

El estado incluye el Banco Central, los bancos estatales y comerciales, las instituciones financieras especiales (seguros, hipotecas, ahorros).Banco Central

está a la cabeza del sistema crediticio de cualquier estado. Históricamente, surgió como un centro de emisión y todavía ocupa una posición especial en la economía. La función principal del Banco Central es llevar a cabo una política monetaria a nivel nacional. Sus clientes son bancos comerciales, organizaciones gubernamentales, instituciones de crédito. Además de Las funciones del Banco Central son:1) emisión de dinero;

2) El Banco Central actúa como un banco de bancos - cada uno Banco Comercial debe mantener una cierta cantidad en una cuenta de reserva (reservas obligatorias - 15-20% del monto de los depósitos);

3) El Banco Central brinda apoyo crediticio a los bancos comerciales y regula sus actividades;

4) El Banco Central es un banquero y acreedor del estado: lleva a cabo la ejecución en efectivo del presupuesto financiando los gastos públicos, administra la deuda pública, almacena y forma reservas de oro y divisas, actúa en nombre del estado en organizaciones financieras internacionales .

Todas las funciones del Banco Central están estrechamente interconectadas, crean condiciones objetivas para la regulación de todo el sistema monetario del país.

Bancos comerciales

concentran la mayor parte de los recursos crediticios, realizan liquidaciones bancarias, prestan a entidades económicas y brindan servicios financieros a las empresas y al público. Los recursos de los bancos comerciales se forman a partir de fondos propios y prestados. Los recursos propios incluyen capital autorizado, reserva y ganancias, y atraídos: depósitos a la vista, depósitos a plazo y de ahorro, préstamos interbancarios.Los bancos comerciales utilizan los fondos recibidos para prestar a las empresas y la población, realizar transacciones con valores e invertir. Además, realizan liquidaciones de efectivo, transacciones con moneda extranjera e inmuebles.

Este es un préstamo en efectivo o en forma de mercancía, proporcionado por el prestamista al prestatario sobre la base de reembolso. Asignar dos tipos de prestamos(Figura 10.1  ).

).

préstamo comercial

- préstamos de empresarios entre sí al comprar y vender bienes a través de un pagaré.Un préstamo bancario también se divide en varios tipos (Fig. 10.2  ).

).

Préstamo agrícola

- inversión en agricultura. - préstamo a largo plazo garantizado por bienes inmuebles.préstamo estatal- el prestatario o acreedor es el estado y las autoridades locales en relación con los ciudadanos y personas jurídicas.

Crédito internacional- relaciones entre estados, bancos internacionales y corporaciones.

El lugar y el papel del crédito en la economía están determinados por las funciones que desempeña:

1) es una condición para la redistribución de efectivo temporalmente libre de un área de actividad económica a otra, proporcionando una mayor ganancia;

2) contribuye a la concentración del capital, que es condición necesaria desarrollo estable de la economía;

3) a expensas del préstamo, la falta de propia capital de trabajo sujetos de la economía, asegurando la aceleración de la rotación de capital;

4) en el ámbito de la circulación monetaria, reemplaza los pagos en efectivo por otros no monetarios, simplificando el mecanismo de las relaciones económicas.

Valores

papel de seguridad- este es un documento financiero vendido y comprado que certifica los derechos de propiedad del propietario y le da la oportunidad de recibir un cierto ingreso. Las principales propiedades de los valores. son:

negociabilidad - la capacidad de ser comprado y vendido en el mercado y actuar como instrumento de pago;

disponibilidad para circulación civil- la capacidad de ser objeto de diversas relaciones civiles;

estandarización: la presencia de contenido estándar (derechos, formularios, reglas contables, tipos de participantes, lugares de comercio);

documentación- disponibilidad de los detalles necesarios;

reconocimiento estatal- proporciona confianza a los compradores;

rentabilidad - la capacidad de recibir dividendos o intereses;

Liquidez: la capacidad de vender rápidamente y convertirse en efectivo.

Los valores tienen nominal