Predmet finansijske politike je. Koncept "finansijske politike preduzeća", njen značaj u razvoju preduzeća

Pročitajte također

Preduzeća, kao privredni subjekti, imaju sopstvena finansijska sredstva i imaju pravo da utvrđuju svoju finansijsku politiku.

Finansijska politika preduzeća je skup metoda za upravljanje finansijskim sredstvima preduzeća u cilju formiranja, racionalnog i efikasnog korišćenja finansijskih sredstava.

Preduzeća zapravo moraju postati zaista finansijski stabilne, ekonomske strukture koje efektivno funkcionišu u skladu sa zakonima tržišta.

Svrha razvoja finansijske politike preduzeća je izgradnja efikasan sistem finansijsko upravljanje u cilju postizanja strateških i taktičkih ciljeva preduzeća.

Strateški ciljevi u razvoju finansijske politike u preduzeću su:

optimizacija strukture kapitala i osiguranje finansijske stabilnosti preduzeća;

maksimizacija profita;

postizanje transparentnosti (ne tajnosti) finansijskih i ekonomskih aktivnosti, obezbeđivanje investicione atraktivnosti preduzeća;

¦ korišćenje od strane preduzeća tržišnih mehanizama za privlačenje finansijskih sredstava (komercijalni zajmovi, budžetski krediti na povratnu osnovu, izdavanje hartija od vrednosti, itd.).

Taktički finansijski zadaci su individualni za svako preduzeće. Oni proizilaze iz strateških ciljeva, poreske politike, mogućnosti korišćenja dobiti preduzeća za razvoj proizvodnje itd.

Kako bi se pomoglo preduzećima da razviju finansijske politike, bivše Ministarstvo privrede je pripremilo Metodološke preporuke Ruska Federacija 1.

Glavne oblasti razvoja finansijske politike preduzeća uključuju2:

analiza finansijskog i ekonomskog stanja;

1 Vidi: Reforma preduzeća (organizacija): Smjernice. M.: Os89, 1998.

2 Vidi: ibid.

razvoj računovodstvene politike;

razvoj kreditne politike;

upravljanje obrtnim kapitalom, obavezama i potraživanjima;

upravljanje troškovima (troškovi) i izbor politike amortizacije;

politika dividendi;

7) finansijsko upravljanje. Okarakterizirajmo ove smjerove detaljnije.

1. Analiza finansijskog i ekonomskog stanja je osnova na kojoj se gradi razvoj finansijske politike.

Pažnja se posvećuje ne samo metodama finansijske analize, već i proučavanju dobijenih rezultata i razvoju upravljačkih odluka.

Glavne komponente finansijske i ekonomske analize delatnosti preduzeća je analiza finansijskih izveštaja, uključujući horizontalnu, vertikalnu, analizu trenda bilansa stanja, obračun finansijskih pokazatelja.

Analiza finansijsko izvještavanje je studija o apsolutnim pokazateljima predstavljenim u njoj radi utvrđivanja sastava imovine, finansijskog položaja preduzeća, izvora formiranja sopstvenih sredstava, iznosa pozajmljenih sredstava i procene iznosa prihoda od prodaja proizvoda (roba, radova, usluga). Stvarni indikatori izvještavanja se upoređuju sa onima koje je planiralo preduzeće.

Horizontalna analiza se sastoji od poređenja finansijskih izvještaja na kraju godine sa onima na početku godine i prethodnim periodima. Vertikalna analiza se vrši kako bi se identifikovalo učešće pojedinačnih bilansnih stavki u ukupnom konačnom indikatoru, a zatim uporedio rezultat sa podacima iz prethodnog perioda. Analiza trenda se zasniva na izračunavanju relativnih odstupanja izvještajnih indikatora za određeni broj godina od nivoa bazne godine.

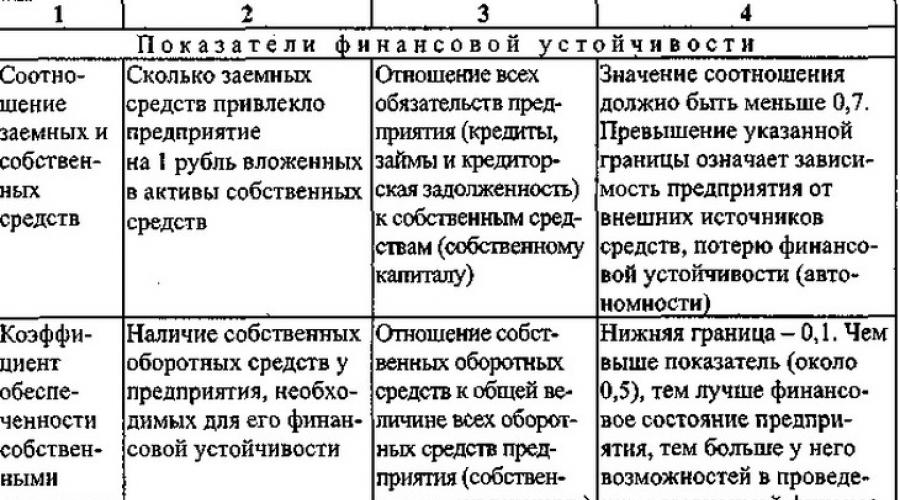

Za analitički rad pri izradi finansijske politike preduzeća preporučuje se izračunavanje:

a) indikatori likvidnosti:

ukupni omjer pokrivenosti;

koeficijent brze likvidnosti;

koeficijent likvidnosti prilikom prikupljanja sredstava;

b) indikatori finansijske stabilnosti:

odnos pozajmljenih i sopstvenih sredstava;

omjer kapitala;

¦ vlastiti koeficijent manevarske sposobnosti radni kapital;

c) indikatori intenziteta korišćenja resursa:

prinos na neto imovinu na osnovu neto dobiti;

profitabilnost prodatih proizvoda;

d) pokazatelji poslovne aktivnosti:

koeficijent obrta obrtnog kapitala;

koeficijent obrta kapitala. Sadržaj pojedinačnih indikatora, postupak njihovog izračunavanja i

optimalne vrijednosti su date u tabeli. 4.1.

2. Razvoj računovodstvene politike kao sistema metoda i tehnika računovodstva u preduzeću. Računovodstvena politika za sva preduzeća mora se sprovoditi u skladu sa računovodstvenim pravilnikom "Računovodstvena politika organizacije" (PBU 1/98), odobrenim naredbom Ministarstva finansija Ruske Federacije od 9. decembra 1998. br. 60n. .

Na osnovu rezultata analize finansijskog i ekonomskog stanja preduzeća, izračunavaju se opcije za pojedine odredbe računovodstvene politike, budući da se broj i visina poreza prenesu u budžet i vanbudžetske fondove, struktura bilansa, a vrijednost niza ključnih finansijskih i ekonomskih pokazatelja direktno zavisi od odluka koje se donose u ovom dijelu. Prilikom utvrđivanja računovodstvene politike, preduzeće ima izbor metoda za otpis sirovina i materijala u proizvodnju, opcije otpisa malovrijednih i habajućih predmeta, metode procjene nedovršene proizvodnje, korištenje ubrzane amortizacije itd.

Razvoj kreditne politike preduzeća. Za ove namjene vrši se analiza strukture bilansne pasive i izračunava se udio sopstvenih i pozajmljenih sredstava, njihov odnos, utvrđuje nedostatak sopstvenih sredstava. Na osnovu obračuna utvrđuje se potreba za pozajmljenim sredstvima. Ponekad je preporučljivo da preduzeće uzima kredite čak i ako su sopstvena sredstva dovoljna, ako efekat privlačenja i korišćenja pozajmljenih, kreditnih sredstava može biti veći od kamatne stope. Kreditna politika preduzeća predviđa izbor kreditne institucije, visinu kamatne stope, uslove otplate kredita.

Upravljanje obrtnim kapitalom, potraživanjima i obavezama. Prilikom izrade finansijske politike, imajte u vidu da je to glavni problem finansijskog upravljanja. Od ispravna odluka Ovaj problem zavisi od efikasnosti korišćenja sopstvenih i pozajmljenih sredstava. Najvažniji faktor u poboljšanju efikasnosti korišćenja obrtnih sredstava, koji se uzima u obzir pri izradi finansijske politike preduzeća, jeste obrt obrtnih sredstava.

Upravljanje troškovima (troškovi) i izbor politike amortizacije. Za izradu dijela finansijske politike posvećenog upravljanju troškovima (troškovima) proizvodnje (u industrijskim preduzećima) i troškovima distribucije (u preduzećima u sferi prometa), koriste se podaci finansijske analize o nivou troškova i profitabilnosti. Na osnovu analize razvijaju se mjere za optimizaciju troškova (varijabilnih, fiksnih i mješovitih) i postizanje rentabilnosti poslovanja preduzeća.

Izbor politike amortizacije ima veliki značaj u finansijskoj politici preduzeća.

U skladu sa važećim zakonodavstvom, preduzeće ima pravo da primenjuje ubrzanu amortizaciju, odnosno da ubrzano akumulira sredstva za zamenu opreme, uz istovremeno povećanje troškova (troškova proizvodnje). Preduzeće takođe ima pravo da izvrši revalorizaciju osnovnih sredstava, da odredi način obračuna amortizacije.

6. Politika dividendi preduzeća se razvija u akcionarskim društvima, proizvodnim zadrugama, potrošačkim društvima. Prilikom odabira morate imati na umu sljedeće okolnosti:

¦ isplatom dividende obezbjeđuje se zaštita interesa članova akcionarskih društava i zadruga;

¦ visoka isplata dividendi smanjuje udio profita usmjerenog na razvoj organizacije.

Prilikom izrade finansijske politike treba proceniti prednosti i nedostatke dividendi, pronaći najbolju opciju za isplatu dividendi i uzeti u obzir troškove dugoročnog razvoja preduzeća.

7. Finansijsko upravljanje preduzećem. Savremeni sistem upravljanja finansijama preduzeća zasniva se na teritoriji planiranja, regulacije i regulacije.

Najvažniji element u osiguravanju održivosti proizvodnih aktivnosti je sistem finansijskog planiranja koji se sastoji od:

planiranje budžeta aktivnosti strukturnih podjela preduzeća;

besplatno (sveobuhvatno) planiranje budžeta preduzeća1.

Ovi procesi uključuju: formiranje budžeta i njihove strukture; odgovornost za formiranje i izvršenje budžeta; koordinaciju, odobravanje i kontrolu izvršenja budžeta.

Budžetsko planiranje aktivnosti strukturnih podjela preduzeća neophodno je kako bi se striktno uštedila finansijska sredstva, smanjili neproduktivni troškovi, kao i poboljšala tačnost planiranih pokazatelja (za potrebe poreskog i finansijskog planiranja), veća fleksibilnost u upravljanju i kontroli. troškovi proizvodnje.

1 Vidi: Reforma preduzeća (organizacija). Smjernice. S. 64.

Prednosti planiranja budžeta su:

mjesečno planiranje budžeta strukturnih odjeljenja daje tačnije pokazatelje veličine i strukture troškova i, shodno tome, dobiti, što je važno za poresko planiranje (uključujući uplate u državne fondove);

u okviru mjesečnih budžeta, strukturnim podjelima se daje veća samostalnost u trošenju privrede prema budžetu fonda zarada, čime se povećava materijalni interes zaposlenih;

minimiziranje broja kontrolnih parametara budžeta omogućava smanjenje neproizvodnih troškova radnog vremena zaposlenih ekonomske usluge preduzeća;

planiranje budžeta omogućava implementaciju načina štednje finansijskih sredstava preduzeća, što je posebno važno za prevazilaženje finansijske krize.

U preduzećima je preporučljivo kreirati sljedeći end-to-end sistem budžeta:

budžet za plate;

budžet za materijalne troškove;

proračun potrošnje energije;

budžet amortizacije;

budžet ostalih troškova;

budžet za otplatu kredita i zajmova;

poreski budžet.

Uplate državnim fondovima i dio poreskih olakšica vezani su za budžet fonda zarada.

Budžet amortizacije u velikoj mjeri određuje investicionu politiku preduzeća. Osim toga, stvarni troškovi amortizacije akumulirani u amortizacionom fondu, dok se ne potroše za svoju namjenu, mogu se koristiti kao obrtni kapital preduzeća.

Razni budžet vam omogućava da uštedite na najmanje važnim finansijskim troškovima.

Budžet za otplatu kredita i pozajmica omogućava obavljanje poslova otplate kredita i pozajmica u skladu sa planom plaćanja.

Poreski budžet uključuje poreze i obavezna plaćanja u savezni, regionalni i lokalni budžet, kao i državnim povjereničkim fondovima. Planirano je za cijelo preduzeće.

Približan sistem budžeta preduzeća dat je u tabeli. 4.2.

Bilješka. Konsolidovani budžet u smislu strukture troškova jednak je konsolidovanom budžetu (stranica "Ukupno") plus kreditni i poreski budžeti.

Navedeni sistem budžeta pokriva cijelu fazu finansijska poravnanja preduzeća. Budžeti se izrađuju kao cjelina za preduzeća i za strukturne odjele. Pri tome se preporučuje rukovođenje principom dekompozicije, koji se sastoji u tome da je svaki budžet nižeg nivoa detaljan budžet višeg nivoa.

Konsolidovani budžet se sastavlja na osnovu podataka iz funkcionalnih budžeta i sastoji se od prihoda i rashoda. Prilikom formiranja budžeta utvrđuju se prioritetna područja rashoda, među kojima su: plate; troškovi nabavke materijala, komponenti i sl. neophodnih za realizaciju proizvodni program; uplate u državne fondove, poreze.

Priprema konsolidovanog budžeta preduzeća, kao i predviđanje stope bankovnu kamatu i solventnost kupaca omogućavaju vam da odredite iznos profita koji je potreban da bi se osigurala solventnost preduzeća.

Konsolidovani budžet preduzeća sastoji se od prihoda i rashoda, glavni članovi konsolidovanog budžeta su prikazani u tabeli. 4.3.

Prihodni dio budžeta planira se na osnovu plana prodaje (implementacije) proizvoda i finansijskih primanja iz drugih izvora. Uz to se uzimaju u obzir stanja na računima preduzeća.

Rashodni dio konsolidovanog budžeta planira se na osnovu: rasporeda plaćanja poreza; budžet za plate; raspored uplata u državne poverilačke fondove, budžet materijalnih troškova, plan otplate kredita i drugih budžetskih troškova.

U savremenim uslovima preporučuje se uvođenje lokalnog automatizovani sistemi planiranje budžeta u preduzećima (na osnovu računarsku mrežu). To će omogućiti da se blagovremeno dobiju informacije o izvršenju budžeta i da se po potrebi blagovremeno usklade budžeti u cilju povećanja efikasnosti operativnog upravljanja finansijskim sredstvima.

UVOD

Efikasno sprovođenje politike i taktike finansijskog upravljanja nemoguće je u nedostatku finansijske politike organizacije. Nakon utvrđivanja ciljeva, zadataka, tipova i metoda funkcionisanja preduzeća, finansijska politika treba da odredi izglede i inovativne pravce razvoja u uslovima rizika i cikličnih ekonomskih procesa.

Finansijska politika organizacije povezana sa politikom finansijske vlade uzima u obzir prioritetne oblasti ekonomskog razvoja, ekonomske cikluse ekonomskog oporavka i restrukturiranja, poboljšanje kvaliteta života stanovništva, osiguranje finansijske i ekonomske i socijalne stabilnosti u zemlji zasnovane na na ekonomski rast.

Teorijske i metodološke osnove finansijske politike u direktnoj su vezi sa teorijom finansija, čiji su osnivači Diomer Karafa, Žan Boden, Fransoa Kene, Adam Smit, David Rikardo, Žan Sismondi i drugi naučnici.

Razvojem tržišne ekonomije, koju karakteriše relativna sloboda izbora aktivnosti, privlačenja, korišćenja i raspodele finansijskih sredstava, finansijska politika organizacije deluje kao relativno nezavisna oblast istraživanja.

Problemi razvoja određenih vrsta finansijskih politika se često razmatraju bez uzimanja u obzir eksternih i unutrašnjih uslova organizacije. Istovremeno, odluke o politici ulaganja, dividende i duga i drugim finansijskim pitanjima ne mogu se donositi samostalno. Trenutno ne postoji jedinstvena metodologija za procjenu finansijskog učinka u politici organizacije.

U tržišnoj ekonomiji, konkurencija žena povećava značaj i relevantnost dugoročne i kratkoročne finansijske politike. Očigledno je da dobrobit preduzeća suštinski zavisi od pravilne organizacije finansijske politike. Osnovni problem većine domaćih preduzeća je nesposobnost menadžmenta da upravlja preduzećem u skladu sa savremenim ekonomskim realnostima. Naravno, ruska preduzeća imaju odlično iskustvo u oblasti razvoja finansijske politike, predviđanja i planiranog rada, procjene ekonomske efikasnosti projekata, što ne treba zanemariti. Međutim, upotreba u savremenim uslovima teorija koje su izgubile svoju ekonomsku relevantnost neminovno dovodi do krize u upravljanju mnogim domaćim preduzećima. Ekonomski uslovi su se promenili, pa je neophodno formirati dugoročnu i kratkoročnu finansijsku politiku, vodeći računa ne samo Ruska praksa ali i dostignuća svjetske ekonomije.

Navedena analiza pokazuje aktuelnost problema razvoja i formiranja finansijske politike organizacije.

Stepen razvijenosti problema. Teorijski, metodološki i organizaciono-metodološki aspekti finansijske politike organizacije i njenog razvoja predstavljeni su u radovima N.I. Berzon, I.A. Blanca, A.Z. Bobyleva, Z. Body, R. Braley, I.V. Ivashkovskaya, V.V. Kovaleva, N.P. Lyubushin, S. Myers, R. Merton, M. Miller, F. Modigliani, V.I. Petrova, A. Raviv, S. Ross, T.V. Thermal, M. Harris, A.D. Sheremet i drugi, finansijsko računovodstvo Yu.A. Babaeva, M.R. Matthews, B. Needles, S.A. Nikolaeva, M.Kh. Perera itd.

Istovremeno, ostaje potreba za proučavanjem problema razvoja finansijske politike organizacije.

Svrha nastavnog rada je proučavanje suštine finansijske politike preduzeća.

Ciljevi kursa:

utvrđuje suštinu, sadržaj, principe organizacije finansijske politike preduzeća;

okarakterisati glavne pravce politike finansijskog upravljanja.

Predmet istraživanja je finansijska politika organizacije kao sredstvo za implementaciju efektivnog finansijskog upravljanja.

Predmet studije je formiranje i sprovođenje finansijske politike organizacije.

1. SUŠTINA, SADRŽAJ I NAČELA FINANSIJSKE POLITIKE ORGANIZACIJE

1.1 Koncept finansijske politike organizacije

Preduzeća, kao privredni subjekti, raspolažu finansijskim sredstvima, uključujući i sopstvena, te stoga imaju pravo da samostalno utvrđuju svoju finansijsku politiku.

Finansijska politika je osnova procesa upravljanja finansijama preduzeća. Finansijsku politiku preduzeća, po pravilu, određuju osnivači, vlasnici, top menadžeri. Organizacija finansijske politike se bavi finansijskim upravljanjem. Nosioci finansijske politike nisu samo finansijske službe, proizvodne strukture i odjeljenja, već i pojedini zaposlenici organizacije. Finansijska politika preduzeća se manifestuje u razvoju i primeni sistema za mobilizaciju i kompetentnu optimalnu raspodelu finansijskih sredstava, a takođe obrazlaže i odobrava finansijske mehanizme, kriterijume za procenu efektivnosti i svrsishodnosti formiranja, usmeravanja i korišćenja finansijskih sredstava. resurse u upravljanju. Da bi se u potpunosti razumjela suština finansijske politike preduzeća, potrebno je zadržati se na definiciji njegovog objekta, predmeta, elemenata i alata.

Predmet finansijske politike je ukupnost privrednog sistema i njegovih aktivnosti, u vezi sa finansijskim stanjem i finansijski rezultati kroz finansijsko upravljanje. Kao predmet finansijske politike razmatraju se finansijski procesi, odnosi i poslovanje unutar preduzeća i među kompanijama, uključujući proizvodne procese koji formiraju finansijske tokove i određuju finansijsko stanje i finansijske rezultate, odnose namirenja, ulaganja, pitanja sticanja i izdavanja hartija od vrijednosti. .

Finansijsko upravljanje se vrši uz pomoć finansijskog mehanizma. Finansijski mehanizam preduzeća je sistem upravljanja finansijama preduzeća u cilju postizanja maksimalnog profita.

Elementi finansijskog mehanizma su finansijski odnosi, finansijski leveridž, finansijske metode, pravna podrška i informaciono-metodološka podrška finansijskog upravljanja.

Trenutno se u domaćoj i stranoj praksi kao instrumenti finansijske politike koriste metode računovodstva, ekonomske analize, sistem materijalnog stimulisanja zaposlenih, finansijsko praćenje, budžetiranje, planiranje i predviđanje, inženjering i reinženjering poslovanja. Osim toga, razumijevajući suštinu i mehanizam finansijske politike preduzeća, treba biti u stanju pravilno procijeniti njegovu efektivnost i efikasnost. Efikasnost finansijske politike može se odrediti stepenom i stepenom ostvarenosti ciljeva i zadataka.

Efikasnost finansijske politike, kao i bilo koje druge vrste ekonomske efikasnosti, definiše se kao odnos rezultata i troškova. Može se mjeriti pokazateljima finansijske efikasnosti rada odjeljenja preduzeća, svakog pojedinačno i u cjelini, indikatorima efektivnosti usmjeravanja i korišćenja finansijskih tokova, materijalnih i radnih resursa.

Finansijska politika preduzeća se takođe može okarakterisati kao specifičan algoritam delovanja za postizanje glavnog cilja preduzeća, koji podrazumeva sprovođenje uzastopnih faza i uključuje različite alate i mehanizme.

Definisanje strateških pravaca razvoja.

Planiranje

strateški;

operativni;

budžetski

Razvoj optimalnog koncepta upravljanja:

kapital;

imovina;

tok novca;

troškovi.

kontrola:

provjera realizacije planova;

1.2 Principi organizacije finansijske politike

Principi savremene organizacije finansija preduzeća mogu biti:

Princip planiranja, kojim se obezbeđuje da obim prodaje i troškovi, investicije odgovaraju potrebama tržišta, vodeći računa o konjunkturi, au našim uslovima efektivnoj tražnji, odnosno mogućnosti normalnih kalkulacija. Ovaj princip se najpotpunije implementira kada se uvedu savremene metode unutarkompanijskog finansijskog planiranja (budžeta) i kontrole.

Finansijski omjer termina - obezbjeđuje minimalni vremenski razmak između prijema i korišćenja sredstava, što je posebno važno u kontekstu inflacije i promjene kursa. Istovremeno, korištenje sredstava ovdje znači mogućnost njihovog očuvanja od amortizacije kada se stavljaju u utrživa sredstva (hartije od vrijednosti, depozite, itd.).

Fleksibilnost (manevrisanje) - pruža mogućnost manevrisanja u slučaju neostvarivanja planiranih obima prodaje, viška planiranih troškova za tekuće i investicione aktivnosti.

Minimiziranje finansijskih troškova - finansiranje bilo kakvih investicija i drugih troškova treba obezbijediti na „najjeftiniji“ način.

Racionalnost - kapitalne investicije treba da imaju više visoka efikasnost u poređenju sa postignutim nivoom i osigurati minimalne rizike.

Finansijska stabilnost - obezbeđivanje finansijske nezavisnosti, odnosno usklađenost sa kritičnom tačkom učešća sopstvenog kapitala u njegovoj ukupnoj vrednosti (0,5) i solventnosti preduzeća, odnosno njegove sposobnosti da otplaćuje svoje kratkoročne obaveze. Naravno, implementaciju ovih principa treba sprovoditi prilikom izrade finansijske politike i organizovanja sistema finansijskog upravljanja za određeno preduzeće. U ovom slučaju potrebno je uzeti u obzir:

sfera djelatnosti (materijalna proizvodnja, neproizvodna sfera);

sektorska pripadnost (industrija, transport, građevinarstvo, Poljoprivreda, trgovina itd.);

vrste (pravci) djelatnosti (izvoz, uvoz);

organizaciono-pravne forme preduzetničke delatnosti.

Navedeni principi organizovanja finansija najpotpunije se sprovode u preduzećima iz oblasti materijalne proizvodnje. Odlikuje ih funkcionisanje na bazi komercijalnog obračuna, samofinansiranje i samoodrživost.

1.3 Metode finansijskog upravljanja

U okviru finansijskog upravljanja razlikuju se dva glavna procesa: upravljanje imovinom i pasivom; Upravljanje rizicima. Odnos između procesa i ciljeva finansijske politike implementiran je u skladu sa sljedećim dijagramom (slika 1.1).

Za postizanje ovih ciljeva koriste se sljedeće metode:

Upravljanje imovinom i pasivom:

1 Upravljanje imovinom:

centralizacija korporativnog finansijskog upravljanja;

osiguranje sigurnosti imovine (klasifikacija, popis, računovodstvo);

upravljanje imovinom na osnovu objektivne procjene vrijednosti;

korištenje portfolio pristupa upravljanju imovinom, fleksibilnost u pogledu finansiranja, fleksibilnost u donošenju investicionih odluka;

obavezno ispitivanje poreskih uslova transakcija;

dugoročni finansijski planovi su dio strateških i dugoročni planovi razvoj kompanije i pojedinačnih projekata;

delegiranje nadležnosti finansijskog upravljanja projektima na regionalni nivo teritorijalnih proizvodnih preduzeća (u daljem tekstu CCI).

2 Upravljanje obavezama:

privlačenje eksternog finansiranja, prije svega, bez pribjegavanja matičnom preduzeću;

diversifikacija izvora finansiranja;

prioritet u privlačenju projektnog finansiranja od EBRD, IFC ili Svjetske banke po konkurentnim uslovima, prednost se daje ovim kreditnim institucijama;

maksimizacija kreditnog potencijala i njegova realizacija korišćenjem potencijala projektnog finansiranja;

Rice. 1.1 Korištene metode finansijskog upravljanja

Finansiranje investicionih potreba dugoročnim kreditima (princip podudaranja);

racionalizacija strukture izvora finansiranja, zasnovana na ravnoteži troškova/fleksibilnosti i principu maksimiziranja fleksibilnosti;

dostupnost mobilizirane finansijske rezerve. Održavanje finansijske fleksibilnosti potrebne za efikasno finansiranje M&A transakcija i postizanje strateških ciljeva kompanije;

prioritet u finansiranju velikog investicionog programa za međunarodni projekti utvrđeno u politici dividendi;

kratkoročno povezivanje finansijski planovi sa dugoročni programi;

korištenje mehanizama preraspodjele kapitala kroz konsolidaciju investicionih programa pojedinačnih projekata, pronalaženje mogućnosti finansiranja kroz poreski efikasan i transparentan mehanizam za centralizaciju i naknadno reinvestiranje sredstava na nivou matične kompanije grupe ili kroz zaduživanje.

3. Upravljanje obrtnim kapitalom:

centralizacija upravljanja likvidnošću u korporativnom centru;

finansiranje obrtnih sredstava koristi pristup usklađivanja dospijeća, u kojem svaki dio sredstava mora biti u korelaciji sa finansijskim instrumentom, čiji je rok dospijeća u korelaciji sa vremenskim okvirom potreba za obrtnom imovinom;

postavljanje ciljnih nivoa za profitabilnost upravljanja gotovinom, povrat na uloženi kapital, promet nenovčanih komponenti obrtnog kapitala na osnovu zahtjeva akcionara i tržišnih uslova;

minimiziranje sredstava koja nisu plasirana u skladu sa strategijom upravljanja slobodnim gotovinom na nivo minimalnih stanja koja garantuju kontinuitet poslovanja.

Upravljanje rizicima:

integrirani korporativni sistem upravljanja rizicima usklađen je sa ISO/IEC Vodičem 73 i FERMA standardima

usklađenost sa međunarodnim standardima u ovoj oblasti industrijska sigurnost ISO 14001:1996 i OHSAS 18001:1999;

plasman rizika na domaćim i međunarodnim tržištima reosiguranja vrši se, po mogućnosti, uz pomoć kativnog i/ili ovlašćenog društva za osiguranje/reosiguranje, ili na osnovu tendera;

pri plasiranju rizika na međunarodna tržišta reosiguranja koriste se reosiguravači sa odgovarajućim nivoom finansijske pouzdanosti u skladu sa procenom priznatih međunarodnih rejting agencija na osnovu međunarodnih uslova opšteprihvaćenih u industriji nafte i gasa, uz korišćenje adekvatan nivo primenjenih franšiza;

minimiziranje rizika od gubitka likvidnosti u kratkom roku;

planiranje stvaranja povjereničkih fondova za pokriće rizika, razvoj poslovanja;

održavanje efikasne holding strukture grupe sa poreskog gledišta sa raspodjelom funkcija i zadataka između kompanija/poslovnih jedinica grupe;

dostupnost sistema kontrole namjenskog korišćenja sredstava na nivou Privredne komore i određivanje granice finansijske odgovornosti PKS.

Monitoring.

Monitoring pokriva tri glavna područja:

kontrola efikasnosti;

kontrola rizika;

kontrolu sprovođenja procedura finansijskog upravljanja.

Kontrola efikasnosti se sprovodi kao postupak poređenja vrednosti stvarno ostvarenih parametara sa njihovim prethodno planiranim nivoom, sa konkurentskim nivoom, sa nivoom prethodnih perioda pod uporedivim uslovima. Po potrebi se vrši dekompozicija i identifikuju faktori koji utiču na postizanje utvrđenih ključnih indikatora učinka (u daljem tekstu KPI).

Kontrola rizika osigurava da se propisane procedure provode u potpunosti i da svi sistemi kontrole funkcionišu na odgovarajućem nivou. Kvalitativno praćenje pomaže u praćenju stanja trenutnog rizika, utvrđivanju da li je postignut željeni rezultat implementacijom određenih mjera upravljanja rizicima, da li je prikupljeno dovoljno informacija za donošenje odluka i da li su informacije koje su pripremili vlasnici rizika koristi se za smanjenje stepena rizika u preduzeću. Proces praćenja takođe treba da pruži informacije o efikasnosti upravljanja rizicima, koje se utvrđuju upoređivanjem troškova upravljačkih radnji i promena u veličini očekivane štete. Kontrola sprovođenja procedura finansijskog upravljanja sprovodi se u vidu redovnih revizijskih postupaka, uključujući i terenske revizije u Privrednoj komori, kroz analizu komentara identifikovanih tokom interne revizije.

Dakle, finansijska politika preduzeća može se shvatiti kao skup mera za namensko formiranje, organizaciju i korišćenje finansija za postizanje ciljeva preduzeća.

Finansijska politika je potraga za ravnotežom koja je optimalna za ovog trenutka odnos nekoliko pravaca razvoja i izbor najviše efikasne metode i mehanizme za njihovo postizanje.

2. GLAVNA POLITIKA FINANSIJSKOG UPRAVLJANJA

2.1 Klasifikacija vrsta finansijske politike

U finansijskoj literaturi o finansijskoj politici dato je nekoliko njenih klasifikacija.

Finansijska politika se smatra i internom i eksternom.

Interna finansijska politika utiče na finansijske odnose i finansijske procese koji se dešavaju unutar preduzeća. I eksterne, respektivno, na finansijske aktivnosti preduzeća izvana unutrašnje okruženje preduzeća, odnosno u eksternom okruženju.

Sledeći kriterijum klasifikacija prihvaćena za razmatranje orijentacije finansijske politike. Konstruktivna finansijska politika je ona koja ima za cilj razvoj i unapređenje finansijskih odnosa, kao i njihov pozitivan rezultat. Destruktivna finansijska politika ima negativne, destruktivne ciljeve za svoj cilj.

To je moguće uz razliku u interesima ličnih (grupnih) i interesa preduzeća. Često ostvarenje ličnih interesa namerno dovodi do prestanka preduzeća.

Ponekad lični interesi, budući da su kratkovidi, unose destruktivne komponente u aktivnosti preduzeća, dovode do njegove krize i kraja postojanja. To jest, u ovaj slučaj destruktivna finansijska politika nije namjerna, već je rezultat grešaka u donošenju menadžerskih odluka.

Poznata je i druga klasifikacija finansijske politike, naime, prema stepenu zakonitosti. Razlikovati legalnu (koja se sprovodi u okviru zakona) i nelegalnu (kriminalnu) finansijsku politiku. Međutim, treba napomenuti da destruktivna politika nije uvijek nezakonita.

U savremenoj teoriji finansija, formulisanje finansijske politike u glavnim oblastima finansijske aktivnosti smatra se jednom od glavnih faza procesa donošenja dugoročnih strateških finansijskih odluka. Prema doktoru ekonomske nauke, profesor I.A. Blanka, finansijska politika je „oblik implementacije finansijske filozofije i glavne finansijske strategije preduzeća u kontekstu naj važni aspekti finansijske aktivnosti." Dakle, finansijska politika preduzeća je usmerena na sprovođenje finansijske strategije. Finansijska politika se razvija za određenu fazu ili za čitav period implementacije strategije. Usmjeren je na rješavanje konkretnih strateških zadataka.

Udžbenik koji je uredio E. I. Shokhin izdvaja dugoročnu i kratkoročnu finansijsku politiku.

Dugoročna finansijska politika uključuje upravljanje strukturom kapitala, politiku dividendi, finansijsko planiranje i predviđanje i budžetiranje.

Kreiranje politike strukture kapitala uključuje kompromis između rizika i prinosa koji proizilazi iz izbora dugoročnih izvora finansiranja. Tradicionalno, prva faza je opravdanje iznosa pozajmljenog kapitala (ili iznosa finansijske poluge). U sljedećoj fazi određuju se konkretni izvori finansiranja vlasničkog i pozajmljenog kapitala.

Politika dividendi, kao i upravljanje strukturom kapitala, ima značajan uticaj na stanje na tržištu kapitala, posebno na dinamiku cijene njegovih dionica. Dividende predstavljaju novčane prihode akcionara i u određenoj meri signaliziraju da kompanija u čije su akcije uložili novac posluje dobro. Dividende se akumuliraju sa određenom učestalošću i pri stvaranju investitora se po pravilu vezuju za dobit koju kompanija ostvaruje. U tom kontekstu, pojednostavljena šema raspodjele dobiti izvještajnog perioda može se predstaviti na sljedeći način: dio dobiti se isplaćuje u obliku dividende, a ostatak se reinvestira u imovinu kompanije. Deo dobiti koji vlasnici ne povuku je interni izvor finansiranja kompanije, pa je očigledno da politika dividendi značajno utiče na visinu privučenih eksternih izvora finansiranja.

Glavni zadaci finansijskog planiranja u preduzeću su:

obezbjeđivanje potrebnih finansijskih sredstava za proizvodne, investicione i finansijske aktivnosti;

identifikovanje pravaca efikasno ulaganje kapital, procjena njegove upotrebe;

identifikacija rezervi na farmi za povećanje profita;

uspostavljanje racionalnih finansijskih odnosa sa budžetom, bankama, drugim izvođačima;

poštovanje interesa akcionara i drugih investitora;

kontrolu finansijskog stanja, solventnosti i kreditne sposobnosti preduzeća.

U ekonomskoj literaturi, posebno na engleskom jeziku, pored finansijskog planiranja, često se koristi i termin budžetiranje.

Ne postoji stroga i opšteprihvaćena razlika između ovih pojmova. Na primjer, postoji prilično uobičajen pristup prema kojem je plan širi pojam od budžeta, budući da uključuje čitav niz naređenih radnji na određeni način u cilju postizanja određenih ciljeva, a te se radnje mogu opisati ne samo sa uz pomoć formalizovanih, kvantitativnih procjena, ali i navođenjem niza neformalnih postupaka. Budžet je uži pojam koji podrazumijeva kvantitativni prikaz akcionog plana, i to po pravilu u monetarnom smislu. Dakle, prilikom primjene pojma budžetiranje, naglasak je, prvo, na dominantnoj troškovnoj komponenti u budžetiranju, a drugo, na znatno većoj izvjesnosti, razradi i detaljnosti budžeta.

Potreba finansijskog planiranja je da se obezbede neophodna finansijska sredstva za aktivnosti preduzeća kako bi se odabrale opcije za efikasnije ulaganje kapitala i identifikovale rezerve na farmi za rast profita usled ekonomična upotreba Novac. Finansijsko planiranje pomaže u kontroli finansijskog stanja, solventnosti i kreditne sposobnosti preduzeća.

Kratkoročna finansijska politika obuhvata upravljanje cijenama u preduzeću, upravljanje tekućim troškovima, upravljanje obrtnom imovinom, upravljanje zalihama, upravljanje potraživanjima, upravljanje novčanim sredstvima, upravljanje finansiranjem tekućih aktivnosti preduzeća, upravljanje novčanim tokovima i optimizaciju bilansa gotovine.

Politika cijena određuje finansijski rezultat, finansijsku stabilnost i stabilnost organizacije u strateškom i taktičkom smislu. Veličina cijene zavisi od potražnje za robom, prihoda od prodaje, neto dobiti organizacije. Politika cijena roba i usluga je utvrđivanje i reguliranje cijena radi postizanja planiranih ciljeva i zadataka. U politici regulacije cijena koriste se pokazatelji elastičnosti tražnje i ponude od cijene, prosječne stope prinosa, koji omogućavaju upravljanje konkurentnošću robe, kao i drugi finansijski pokazatelji.

Upravljanje zalihama je jedan od važnih aspekata finansijskog upravljanja firme. Zalihe uključuju takve vrste imovine kao što su sirovine, materijali i komponente, nedovršena proizvodnja, gotovih proizvoda. Što kompanija ima veći obim proizvodnje, veća je potražnja za njenim proizvodima, veći je, ceteris paribus, prosječan godišnji obim rezervi koje treba da ima. U SAD zalihe čine u prosjeku 15% imovine industrijskih kompanija, 25% kompanija maloprodaja. Dobro upravljanje zalihama smanjuje troškove, povećava profit, skraćuje operativni ciklus i ciklus gotovine, i na taj način stvara moćniji novčani tok.

Donošenje kratkoročnih odluka o upravljanju obrtnom imovinom zavisi od izbora politike integrisanog operativnog upravljanja obrtnom imovinom i tekućim obavezama. Suština izbora politike je da se, s jedne strane, utvrdi dovoljan nivo i racionalna struktura obrtnih sredstava, as druge strane da se utvrdi veličina i struktura izvora finansiranja obrtnih sredstava.

Ciljna postavka politike upravljanja obrtnom imovinom je da se odredi obim i struktura obrtnih sredstava, izvori njihovog pokrivanja i odnos između njih, dovoljan da se osigura dugoročna proizvodna i finansijska aktivnost preduzeća. Hronično neizvršavanje obaveza prema poveriocima može dovesti do raskida ekonomskih veza, sa svim posledicama koje iz toga proizilaze. Jednako važno je i održavanje obrtnih sredstava u iznosu koji optimizuje upravljanje tekućim aktivnostima. Gubitak likvidnosti prepun je ne samo dodatnih troškova, već i povremenih zaustavljanja u proizvodnom procesu.

Značajna karakteristika finansijske politike je mogućnost njenog prilagođavanja. Ovo daje prednost preduzeću u tome što ne može da odstupi od glavnih strateških ciljeva pri promeni uslova životne sredine.

Finansijska politika se razvija u određenim oblastima finansijske delatnosti preduzeća. Sprovedene studije nam omogućavaju da zaključimo da je ključni faktor efikasne finansijske politike njena razrada ne samo u pojedinim oblastima dugoročnog finansijskog razvoja preduzeća, već u kontekstu svake od njih – prema vrsti finansijske delatnosti. Dakle, ovo ukazuje na složenost i višestepenost procesa formiranja finansijske politike preduzeća.

upravljanje finansijskom organizacijom

2.2 Vrste finansijske politike preduzeća

U savremenoj teoriji finansijskog upravljanja najčešće se razlikuju tri tipa finansijske politike preduzeća, i to:

). Agresivan: sa ovom vrstom finansijske politike se mora nositi visoki nivo finansijski rizici koji prate fokus na visoke finansijske rezultate;

). Umjeren: fokusiran na prosječne nivoe rizika i postizanje industrijskih prosječnih finansijskih rezultata preduzeća;

). Konzervativno: zasnovano na minimiziranju finansijskih rizika. Jasno je da vrsta finansijske politike koja se razmatra neće obezbediti visoke finansijske rezultate za preduzeće, ali će činiti osnovu njegove finansijske sigurnosti.

S obzirom na finansijske probleme koji postoje u preduzećima u aktuelnim kriznim uslovima našeg vremena, potrebno je voditi aktivnu finansijsku politiku, ali najčešće koriste reaktivni oblik upravljanja finansijama, tj. donošenje upravljačkih odluka koje su odgovor na trenutne probleme. Ali treba napomenuti da ovaj oblik upravljanja dovodi do niza kontradikcija između:

interese delatnosti različitih odeljenja i službi preduzeća (proizvodne i finansijske službe, itd.);

razne vrste aktivnosti preduzeća i njihova profitabilnost (rentabilnost sopstvene proizvodnje i profitabilnost finansijskih tržišta);

interesi preduzeća i interesi države itd.

Razmatrana verzija finansijske politike u uslovima ekonomske krize ne može se nazvati efikasnom, jer nedostaje dugoročna perspektiva i doprinosi samo rješavanju trenutnih lokalnih pitanja i zadataka.

Uprkos činjenici da preduzeće samostalno utvrđuje svoju finansijsku politiku, njegov razvoj se vrši na osnovu Smernica za razvoj finansijske politike preduzeća, odobrenih naredbom Ministarstva ekonomije Ruske Federacije od 1. 1997. br. 118.

Ovaj dokument definiše niz glavnih zadataka čije je rešavanje neophodno za formiranje sistema finansijskog upravljanja preduzeća adekvatnog tržišnim uslovima, kao i načine i sredstva za njihovo rešavanje.

Prema gore navedenom dokumentu, glavne oblasti razvoja finansijske politike preduzeća uključuju:

) analizu finansijskog i ekonomskog stanja;

) razvoj računovodstvenih politika;

) razvoj kreditne politike;

) upravljanje obrtnim sredstvima, obavezama i potraživanjima;

) upravljanje troškovima (troškovi) i izbor politike amortizacije;

) politika dividendi;

) finansijsko upravljanje.

Smjernice za razvoj finansijske politike preduzeća potvrđuju da je stvaranje pouzdanog i fleksibilan sistem upravljanje finansijama usmjereno na rješavanje pitanja budžetske, kreditne, investicione politike proširuje unutrašnje mogućnosti štednje za modernizaciju proizvodnje, preduzeće postaje privlačnije za strane investitore.

Dakle, finansijska politika se dijeli na dugoročnu i kratkoročnu. Najznačajnija razlika je u vremenu novčanih tokova. Dugoročna finansijska politika je osmišljena da donosi odluke koje utiču na aktivnosti preduzeća na duži vremenski period, obično više od godinu dana. Kratkoročna politika je usmjerena na donošenje tekućih odluka za period od godinu dana ili više, odnosno za vrijeme trajanja ciklusa poslovanja, ako je duži od 12 mjeseci.

Finansijska politika uzima u obzir multifaktorsko, višekomponentno i multivarijantno upravljanje finansijama za postizanje zacrtanih ciljeva i ispunjenje postavljenih zadataka. Dakle, dugoročna finansijska politika postavlja direktive za promenu i rast firme na duži rok, bez detaljna studija pojedinačne finansijske komponente. Kratkoročna finansijska politika se uglavnom bavi analizom pitanja koja utiču na obrtnu imovinu i tekuće obaveze.

2.3 Odnos finansijske politike sa drugim politikama organizacije

Finansijska politika organizacije je najvažnija komponenta opšte politike razvoja preduzeća, koja uključuje i investicionu politiku, inovacije, proizvodnju, kadrove, marketing. Ako pojam "politika" posmatramo šire, onda su to "radnje usmjerene na postizanje cilja". Dakle, postizanje bilo kog zadatka sa kojim se preduzeće suočava je u izvesnoj meri nužno povezano sa finansijama: troškovima, prihodima, novčanim tokovima, a implementacija bilo kog rešenja, pre svega, zahteva finansijsku podršku. Dakle, finansijska politika nije ograničena na rješavanje lokalnih, izolovanih pitanja, kao što su analiza tržišta, razvijanje procedure za donošenje i ugovaranje ugovora, organizovanje kontrole nad proizvodnim procesima, već je sveobuhvatna.

Finansijska politika je relativno nova disciplina. Ne proučava suštinu finansijskih odnosa i ne razvija mehanizme i metode za optimizaciju prihoda, rashoda, novčanih tokova itd., već koristi postojeće koje se razmatraju u finansijskom menadžmentu. Međutim, od toga njegova uloga i značaj ne postaju manje značajni. Postoji mnogo načina da se generišu, distribuiraju i koriste finansijski resursi koji će na kraju omogućiti preduzeću da se razvije. Ali samo razvoj i implementacija finansijske politike u preduzeću će omogućiti jasnije definisanje glavnih pravaca razvoja.

Kratkoročna finansijska politika direktno zavisi od računovodstvene politike koju usvaja preduzeće, a to je skup računovodstvenih metoda koje je usvojila organizacija – primarno posmatranje, merenje troškova, trenutno grupisanje i konačno uopštavanje činjenica. ekonomska aktivnost.

Prilikom formiranja računovodstvene politike organizacije u određenom pravcu vođenja i organizovanja računovodstva, bira se jedan od nekoliko metoda koje dozvoljavaju zakonska regulativa i propisi o računovodstvu.

Ako, po konkretnom pitanju, normativni dokumenti metode računovodstva nisu uspostavljene, onda prilikom formiranja računovodstvene politike organizacija razvija odgovarajući metod na osnovu ove i drugih odredbi o računovodstvu.

Računovodstvena politika koju je usvojila organizacija podliježe registraciji relevantnom organizacionom i administrativnom dokumentacijom (nalozima, uputstvima i sl.) organizacije.

Računovodstvene metode koje je organizacija odabrala prilikom formiranja računovodstvene politike primjenjuju se od 1. januara godine koja slijedi nakon godine usvajanja odgovarajućeg organizacionog i administrativnog dokumenta. Istovremeno ih primjenjuju sve filijale, predstavništva i drugi odjeli organizacije (uključujući i one raspoređene u poseban bilans stanja), bez obzira na njihovu lokaciju.

Novostvorena organizacija sastavlja izabrane računovodstvena politika prije prvog objavljivanja finansijskih izvještaja, ali najkasnije 90 dana od dana sticanja prava pravno lice(državna registracija). Računovodstvena politika koju je usvojila novoosnovana organizacija smatra se primenljivom od dana sticanja prava pravnog lica (državne registracije).

Poreska politika preduzeća je neraskidivo povezana sa računovodstvenom politikom, jer. izbor metoda za pripisivanje troškova nabavnoj vrijednosti može uticati na visinu oporezive osnovice poreza na dobit. Po pravilu, smanjenje poreskog opterećenja privrednog subjekta vrši se posebnim tehnikama. Uobičajeno je razlikovati dva tipa implementacije poreske politike preduzeća:

) optimizacija poreza kroz poresko planiranje u skladu sa zahtevima poreskog, upravnog i krivičnog zakonodavstva ili, u ekstremnim slučajevima, korišćenjem protivrečnosti u zakonima tumačenim u korist poreskog obveznika. Uobičajeno, metode poreske optimizacije mogu se podijeliti u četiri grupe:

kroz računovodstvenu politiku (utvrđivanje metoda amortizacije, procjena zaliha kada se otpisuju u proizvodnju ili prodaju, rezervacija) i poreske olakšice;

posebnim metodama registracije ugovornih odnosa:

putem sporazuma (utvrđivanje posebnih uslova ugovora: važeći režim oporezivanja zavisi od njegovog sadržaja i pravne pismenosti, to uključuje i cenu ugovora);

“zamjena odnosa” i “razdvajanje odnosa” (ove metode su povezane i sastoje se u tome da se jedna poslovna transakcija specifičnog ekonomskog sadržaja može formalizovati ugovorima različite pravne forme);

preko offshore-a;

druge metode (odloženo plaćanje poreza, direktno smanjenje predmeta oporezivanja i sl.).

) utaja poreza – koriste se nelegalne šeme, sve do grubog kršenja zakona.

Razvoj i implementacija finansijske politike sadrži i finansijske, upravljačke, ekonomske, pravne, pa čak i tehničke aspekte iu tom smislu zahtijeva interdisciplinarni pristup. Zaista, pojmovi kao što su imovina, obrtni kapital, troškovi, cijene, kao i metode – budžetiranje, racionalizacija obrtnih sredstava i drugi ne spadaju u predmet „finansijske politike“ i dolaze iz raznih praktičnih i naučnih disciplina. Međutim, sa metodološke tačke gledišta, ova disciplina je raskrsnica, generišući u jednu celinu cilj razvoja preduzeća, mehanizam i faze postizanja ovog cilja.

Računovodstvo, finansijski menadžment, ekonomija, pravo, statistika, matematika, računarstvo i druge funkcionalne discipline doprinose praktičnoj implementaciji finansijske politike svakog preduzeća.

Finansijska politika i finansije. Finansijska politika, uprkos činjenici da se zasniva na terminima, čija se suština otkriva u disciplini „finansije“, ne proučava direktno sadržaj i sastav finansijskih odnosa, ona koristi finansije kao osnovno sredstvo za postizanje svojih ciljeva. i ciljeve. Finansijska politika pomaže da se jasnije odredi kako postići ciljeve uz pomoć finansijskih sredstava.

Finansijska politika i finansijski menadžment. Finansijska politika postavlja opšti koncept razvoja preduzeća. Međutim, finansijska politika se sprovodi uz pomoć metoda finansijskog upravljanja. Finansijski menadžment je više povezan sa akcijama, analizom i pripremanjem odluka, dok finansijska politika prilagođava postojeće metode u skladu sa svojim ciljevima, pravcima i zadacima.

Finansijska politika i računovodstvo. Sve odluke o finansijskoj politici usko su povezane sa računovodstvom. Zaista, računovodstvo pruža osnovne primarne informacije koje su neophodne za sprovođenje finansijske politike. Osim toga, iz predmeta „računovodstvo“ proizašli su brojni pojmovi, pojmovi i pojmovi.

Finansijska politika i pravo. Uticaj prava na sprovođenje finansijske politike utiče indirektno kroz elemente građanskog, radnog, upravnog i procesnog prava.

Finansijska politika i oporezivanje. Na postizanje jednog ili drugog strateškog cilja postavljenog u okviru finansijske politike utiču brojni finansijski tokovi, a na njih, sa druge strane, značajno utiče postojeći sistem oporezivanja. Osim toga, važeće poresko zakonodavstvo često djeluje kao prinuda na jednu ili drugu finansijsku akciju.

Finansijska politika i matematičke i statističke discipline. Finansijski ciljevi obično uključuju formalizaciju, dok statistika i matematika direktno pružaju alate za analizu i modeliranje. Ovi alati su posebno neophodni kada se uzimaju u obzir rizik i neizvjesnost u odlukama menadžmenta. Treba napomenuti da je upotreba matematike značajno proširena. Matematika u finansijskom menadžmentu je već primijenjena dugo vrijeme. Finansijska matematika se dugo koristi za odlučivanje da li da se izdaju ili privlače krediti, ili da se izračuna cijena kapitala.

Finansijska politika i informatika. Informatika gotovo da nema uticaja na predmetnu disciplinu kao takvu, ali njena primena, kao i u drugim oblastima menadžmenta, značajno povećava efikasnost. praktična rješenja. Postoje brojni kompjuterski zasnovani finansijski programi koji čine finansijsko modeliranje dostupnim gotovo svakom preduzeću; nazovimo, posebno, procesore tabela, sisteme finansijskog modeliranja i ekspertske sisteme.

Finansijski menadžment i... mnogo više. Mnoge naučne i praktične discipline takođe pružaju pomoć odgovornom finansijeru preduzeća, na primer, sistemska analiza je počela da se primenjuje u upravljanju gotovinom; neke velike kompanije koriste tehnike istraživanja liberalnih umjetnosti kako bi naučile o sastavu dioničara i bolje upravljale politikom dividendi. Postoje i drugi primjeri pozivanja na metodologiju različitih disciplina.

Dakle, finansijska politika organizaciono povezuje sve vrste elemenata u jedinstvenu celinu, počev od definisanja primarnog cilja, strateških pravaca do sprovođenja konkretnih odluka i zadovoljava praktične potrebe upravljanja preduzećem.

ZAKLJUČAK

Odnos pravaca razvoja preduzeća, kao i izgradnja mehanizma za postizanje ovih ciljeva uz pomoć finansijskih sredstava, sprovodi se kroz finansijsku politiku.

Kao rezultat rješavanja prvog zadatka postavljenog u radu - razmatranja osnova formiranja finansijske politike organizacije, mogu se izvući sljedeći zaključci.

Finansijska politika preduzeća je skup mera za namensko formiranje, organizaciju i korišćenje finansija za postizanje ciljeva preduzeća. Finansijska politika je potraga za ravnotežom, trenutnim optimalnim odnosom nekoliko oblasti razvoja i izbor najefikasnijih metoda i mehanizama za njihovo postizanje.

Finansijska politika preduzeća ne može biti nepokolebljiva, određena jednom za svagda. Naprotiv, trebalo bi da bude fleksibilan i prilagođen kao odgovor na promene spoljašnjih i unutrašnjih faktora.

Jedan od osnovnih principa finansijske politike je da se ne zasniva toliko na stvarnom stanju koliko na prognozi njegove promjene. Samo na osnovu predviđanja finansijska politika stiče stabilnost.

Finansijska politika se dijeli na dugoročnu i kratkoročnu. Najznačajnija razlika je u vremenu novčanih tokova. Dugoročna finansijska politika je osmišljena da donosi odluke koje utiču na aktivnosti preduzeća na duži vremenski period, obično više od godinu dana. Kratkoročna politika je usmjerena na donošenje tekućih odluka za period od godinu dana ili više, odnosno za vrijeme trajanja ciklusa poslovanja, ako je duži od 12 mjeseci.

Finansijska politika uzima u obzir multifaktorsko, višekomponentno i multivarijantno upravljanje finansijama za postizanje zacrtanih ciljeva i ispunjenje postavljenih zadataka. Dakle, dugoročna finansijska politika postavlja pravac za promenu i rast firme na duži rok, bez detaljnog ispitivanja pojedinačnih finansijskih komponenti. Kratkoročna finansijska politika se uglavnom bavi analizom pitanja koja utiču na obrtnu imovinu i tekuće obaveze. Razvoj i sprovođenje finansijske politike mora se stalno pratiti. Kontrola je da integriše dugoročne i kratkoročne finansijske politike u ukupnu finansijsku strategiju firme.

Finansijska politika je povezana sa računovodstvom, porezom, amortizacijom, dividendom, određivanjem cijena, marketingom, kadrovima i drugim oblastima upravljanja organizacijom. Dakle, finansijska politika organizaciono povezuje sve vrste elemenata u jedinstvenu celinu, počev od definisanja primarnog cilja, strateških pravaca do sprovođenja konkretnih odluka i zadovoljava praktične potrebe upravljanja preduzećem.

BIBLIOGRAFIJA

1. Kovalev V.V. finansije. 2009. - 626 str.

Finansije: udžbenik za studente / ur. G.B. Pole - .: UNITY-DANA, 2008.- 703 str.

Finansije i kredit: nastavni i metodički kompleks. T.P. Nikolaev. - M.: Ed. EAOI centar. 2009. - 371 str.

Državne i opštinske finansije: Udžbenik. - Ed. 2., dodaj. i prerađeno. / Ispod ukupnog. ed. I.D. Matskulyak. - M.: Izl-vo RAGS, 2007. - 640 str.

Drobozina L.A., Okuneva L.P., Androsova L.D. finansije. Promet novca. Kredit. M.: Financije, 1999. - 479 str.

Finansije: Udžbenik za univerzitete / Ed. prof. L.A. Drobozina. - M.: UNITI, 2010. - 527 str.

Financije: udžbenik / uredili Gryaznova A.G., Markina E.V. - M.: 2010. - 504 str.

Tutoring

Trebate pomoć u učenju teme?

Naši stručnjaci će savjetovati ili pružiti usluge podučavanja o temama koje vas zanimaju.

Pošaljite prijavu naznačivši temu odmah da saznate o mogućnosti dobijanja konsultacija.

Uvod

taktička finansijska politika

Finansijska politika je najvažniji osnovni element funkcionisanja preduzeća.

Finansijska politika kompanije je najvažnija karakteristika njegove ekonomske aktivnosti. Ona je sastavni dio zajednički sistem upravljanje preduzećem i može se definisati kao sistem racionalnog i efektivnog upravljanja finansijama organizacije.

Finansije preduzeća, kao deo opšteg sistema finansijskih odnosa, odražavaju proces formiranja, raspodele i korišćenja prihoda u preduzećima različitih delatnosti. Nacionalna ekonomija i usko su povezani sa preduzetništvom, budući da je preduzeće oblik preduzetničke delatnosti.

U tržišnoj ekonomiji, žestoka konkurencija povećava značaj i relevantnost u razvoju i korištenju dugoročne finansijske politike. Očigledno je da dobrobit preduzeća suštinski zavisi od pravilne organizacije finansijske politike.

Finansijska politika kao koncept finansijskog upravljanja obuhvata sve aktivnosti savremenog preduzeća, predstavlja osnovu za funkcionisanje organizacije u tržišnoj ekonomiji, odražava sve aspekte delatnosti preduzeća - njegovu profitabilnost i profitabilnost (profitabilnost), solventnost i likvidnost, kao i finansijsku stabilnost.

Preduzeća vode sopstvenu finansijsku politiku, koja se sprovodi u okviru postojećeg zakonskog i regulatornog okvira. Među njima savezni zakoni Ruska Federacija, uredbe predsjednika Ruske Federacije, rezolucije Vlade Ruske Federacije, regulatorni i instruktivni dokumenti Centralne banke, Federalne poreska služba, ministarstva i resori, licence, statutarni dokumenti, norme, uputstva i smjernice.

Aktuelnost ove teme je u tome što su u uslovima nestabilnog ekonomskog okruženja, visoke inflacije, nepredvidive poreske i monetarne politike države mnoga preduzeća prinuđena da vode politiku opstanka, tj. biti ograničen na rješavanje trenutnih, trenutnih finansijskih problema. Međutim, situacija na tržištu zahtijeva razvoj finansijske politike za budućnost.

Predmet studije je finansijska politika organizacije.

Svrha nastavnog rada je sveobuhvatno proučavanje procesa formiranja i implementacije finansijske politike organizacije.

U skladu sa ciljem mogu se definisati sledeći zadaci:

1. Otkriti teorijske osnove finansijsku politiku organizacije.

2. Sprovesti analizu finansijske politike preduzeća na primeru JSC "LGEK".

3. Pregledati implementaciju finansijske politike organizacije.

Teorijske osnove finansijske politike organizacije

Pojam, suština, ciljevi i zadaci finansijske politike organizacije

Kroz finansijsku politiku ostvaruje se međusobni odnos pravaca razvoja preduzeća, kao i izgradnja mehanizma za postizanje njegovih ciljeva uz pomoć finansijskih sredstava.

Finansijska politika je metoda rješavanja finansijskih problema u najvažnijim oblastima finansijske strategije. Preduzeća, kao privredni subjekti, imaju sopstvena finansijska sredstva i imaju pravo da utvrđuju svoju finansijsku politiku.

Finansijska politika preduzeća je skup mera za namensko formiranje, organizaciju i korišćenje finansija za postizanje ciljeva preduzeća. (4, str. 109)

Finansijska politika preduzeća se manifestuje u sistemu oblika i metoda mobilizacije i optimalne raspodele finansijskih sredstava, određuje izbor i razvoj finansijskih mehanizama, metode i kriterijume za procenu efektivnosti i izvodljivosti formiranja, usmeravanja i korišćenja finansijskih sredstava u upravljanju.

Razvijena finansijska politika omogućava preduzeću da ne usporava tempo razvoja, posebno kada su istrošene najočitije rezerve rasta, kao što su nepokrivena tržišta, deficitarni proizvodi i prazne niše. U takvom trenutku na prvom mjestu u konkurencija izlaze kompanije koje su u stanju da ispravno identifikuju svoju strategiju i mobilišu sve resurse za postizanje svojih strateških ciljeva.

Finansijska politika je najvažnija komponenta ukupne razvojne politike preduzeća, koja uključuje i investicionu politiku, inovacijsku, proizvodnu, kadrovsku i marketinšku politiku.

Predmet finansijske politike preduzeća je privredni sistem i njegove aktivnosti u vezi sa finansijskim stanjem i finansijskim rezultatima preduzeća, kao i novčani tok privrednog subjekta, koji predstavlja tok novčanih primanja i plaćanja.

Predmet finansijske politike preduzeća su unutarkompanijski i međukompanijski finansijski procesi, odnosi i poslovanje, uključujući proizvodne procese koji formiraju finansijske tokove i određuju finansijsko stanje i finansijske rezultate, odnose namirenja, ulaganja, pitanja sticanja i izdavanja. vrijednosne papire.

Subjekti finansijske politike preduzeća su osnivači organizacije i upravljanja (poslodavci), finansijske službe koje razvijaju i sprovode strategiju i taktiku finansijskog upravljanja u cilju povećanja likvidnosti i solventnosti preduzeća putem prijema i efikasnijeg poslovanja. korišćenje dobiti. (7, str. 13)

Finansijska politika se sastoji u postavljanju ciljeva i zadataka finansijskog upravljanja, kao i u određivanju i korišćenju metoda i sredstava za njihovo sprovođenje, u stalnom praćenju, analizi i ocjeni usklađenosti tekućih procesa sa planiranim ciljevima.

Finansijska politika preduzeća je sveobuhvatna i ne ograničava se na rešavanje lokalnih, izolovanih pitanja, kao što su analiza tržišta, izrada procedure za nastanak i sklapanje ugovora i organizovanje kontrole proizvodnih procesa.

Ostvarenje bilo kojeg zadatka sa kojim se preduzeće suočava, na ovaj ili onaj način, nužno je povezano s finansijskim troškovima, prihodima i novčanim tokovima, a implementacija bilo kojeg rješenja, prije svega, zahtijeva finansijsku podršku. (4, str. 122)

Finansijska politika ne proučava suštinu finansijskih odnosa i ne razvija mehanizme i metode za optimizaciju prihoda, rashoda i novčanih tokova, već koristi postojeće koje se razmatraju u finansijskom menadžmentu. Istovremeno, njegova uloga i značaj od toga ne postaju manje značajni. Postoji mnogo načina da se generišu, distribuiraju i koriste finansijski resursi, koji na kraju omogućavaju preduzeću da se razvija. (4 str.130)

Osnova finansijske politike je jasno definisanje jedinstvenog koncepta razvoja preduzeća, kako dugoročnog tako i kratkoročnog, izbor najoptimalnijih mehanizama za postizanje postavljenih ciljeva iz čitave raznovrsnosti, kao i razvoj. efektivnih mehanizama kontrole. (9, str. 79)

Preduzeća zapravo moraju postati zaista finansijski stabilne, ekonomske strukture koje efektivno funkcionišu u skladu sa zakonima tržišta.

Osnovni cilj stvaranja preduzeća je da se obezbedi maksimizacija blagostanja vlasnika preduzeća u tekućem periodu iu budućnosti. Ovaj cilj se izražava u obezbeđivanju maksimizacije tržišne vrednosti preduzeća, što je nemoguće bez efektivnog korišćenja finansijskih sredstava i izgradnje optimalnih finansijskih odnosa kako u samom preduzeću, tako i sa izvođačima i državom. (5, str. 82)

Svrha razvoja finansijske politike preduzeća je izgradnja efikasnog sistema finansijskog upravljanja koji ima za cilj postizanje strateških i taktičkih ciljeva preduzeća.

Strateški ciljevi u razvoju finansijske politike u preduzeću su:

1) optimizacija strukture kapitala i obezbeđivanje finansijske stabilnosti preduzeća;

2) maksimizacija dobiti;

3) postizanje transparentnosti (ne tajnosti) finansijskih i ekonomskih aktivnosti preduzeća;

4) obezbeđivanje investicione atraktivnosti preduzeća;

5) korišćenje od strane preduzeća tržišnih mehanizama za prikupljanje sredstava (komercijalni krediti, budžetski krediti na povratnu osnovu, izdavanje hartija od vrednosti i dr.)

Za realizaciju glavnog cilja finansijske politike preduzeća potrebno je pronaći optimalnu ravnotežu između takvih strateških ciljeva kao što su maksimizacija profita i finansijska stabilnost. (6, str. 113)

Realizacija strateških ciljeva preduzeća doprinosi rešavanju taktičkih zadataka.

Taktički finansijski zadaci su individualni za svako preduzeće. Oni proizilaze iz strateških ciljeva, poreske politike i mogućnosti korišćenja dobiti kompanije za razvoj proizvodnje. Za razliku od finansijske strategije, finansijska taktika je povezana sa implementacijom lokalnih zadataka upravljanja preduzećem.

Prioritet strateških ciljeva se periodično menja kako u jednom preduzeću tako i od preduzeća do preduzeća. Mnogi faktori utiču na prioritet određenog strateškog cilja, koji se zajedno mogu podijeliti u dvije kategorije – interne i eksterne.

Glavni unutrašnji faktori:

1. Obim preduzeća - u malim i srednjim preduzećima autonomija obično zauzima dominantno mesto, dok u velikim preduzećima preovlađuje stopa prinosa u strateškom pravcu, a najveća pažnja se poklanja ekonomskom rastu.

2. Faza razvoja preduzeća koja značajno utiče na rangiranje njegovih strateških ciljeva. Koncept „životnog ciklusa“ vam omogućava da definišete probleme koji se javljaju u preduzeću tokom čitavog perioda njegovog razvoja, kao i da razjasnite različite kombinacije finansijskih ciljeva koje uspešno vode njegove aktivnosti. (5, str. 93)

3. Subjektivni faktor menadžmenta preduzeća i vlasnika. Po pravilu, glavne ciljeve formiraju vlasnici preduzeća. U velikim preduzećima, kada ima mnogo vlasnika, glavne strateške pravce može formirati odbor direktora ili generalni direktor, ali u interesu vlasnika. Iako dioničari ne prihvataju direktno poslovne odluke, posebno dnevnih, ostaju lojalni preduzeću sve dok su njihovi interesi zadovoljeni.

Eksterni faktori takođe mogu uticati na prioritet određenog strateškog cilja preduzeća. Na primjer, na glavne parametre funkcionisanja preduzeća može uticati stanje finansijskog tržišta, poreska, carinska, budžetska i monetarna politika države, kao i zakonodavni okvir države. (10, str. 98)

Finansijska politika preduzeća ne može biti nepokolebljiva, određena jednom za svagda. Naprotiv, trebalo bi da bude fleksibilan i prilagođen kao odgovor na promene spoljašnjih i unutrašnjih faktora.

Organizacija finansijske politike zasniva se na određenim principima:

1) Princip samodovoljnosti i samofinansiranja. Samodovoljnost podrazumeva da se sredstva koja obezbeđuju funkcionisanje organizacije moraju isplatiti, tj. ostvari prihod koji odgovara minimalnom mogućem nivou profitabilnosti. Samofinansiranje podrazumijeva punu otplatu troškova proizvodnje i prodaje proizvoda, ulaganje u razvoj proizvodnje na teret vlastitih sredstava, a po potrebi i na teret bankarskih i komercijalnih kredita.

2) Načelo samouprave ili ekonomske nezavisnosti, koje se sastoji u samostalnom utvrđivanju perspektiva razvoja organizacije, samostalnom planiranju njenih aktivnosti i obezbeđivanju proizvodnog i društvenog razvoja preduzeća.

3) Načelo odgovornosti, što znači postojanje određenog sistema odgovornosti organizacije za vođenje i rezultate ekonomske aktivnosti. finansijske metode implementacija ovog principa je različita za pojedinačne organizacije, njihove rukovodioce i zaposlene, u zavisnosti od organizaciono-pravnog oblika.

4) Načelo zainteresovanosti za rezultate delatnosti koje je determinisano osnovnim ciljem preduzetničke delatnosti – sistematskom dobiti.

5) princip vršenja kontrole nad finansijskim i ekonomskim aktivnostima preduzeća. Finansije preduzeća vrše kontrolnu funkciju, tk. datu funkciju je objektivna, onda se na njoj zasniva subjektivna aktivnost – finansijska kontrola.

6) Princip formiranja finansijskih rezervi, povezan sa potrebom da se obezbedi kontinuitet poslovanja, što je povezano sa visokim rizikom usled kolebanja tržišnih uslova.

Takođe, jedan od osnovnih principa finansijske politike je da se ne zasniva toliko na stvarnom stanju koliko na prognozi njegove promjene. Samo na osnovu predviđanja finansijska politika stiče stabilnost.

Dakle, finansijska politika preduzeća je uvek traženje ravnoteže, optimalnog odnosa nekoliko razvojnih pravaca u ovom trenutku i izbor najefikasnijih metoda i mehanizama za njihovo postizanje.

finansijske politike- ovo je skup mjera za organizaciju i korištenje finansija za realizaciju funkcija i zadataka razvoja koji se odnose na sfere, sredstva i oblike djelovanja organizacije, sistem odnosa u njoj, kao i njene pozicije u spoljašnjem okruženju.

Finansijska politika postavlja pravac finansijske aktivnosti i, koristeći raspoložive mogućnosti i sredstva, ima vodeći uticaj na finansijske procese. Sastoji se u postavljanju ciljeva i zadataka finansijskog upravljanja, kao i u određivanju i korišćenju metoda i sredstava za njihovo sprovođenje, u stalnom praćenju, analizi i proceni usklađenosti tekućih procesa sa predviđenim ciljevima. Finansijska politika se manifestuje u sistemu oblika i metoda mobilizacije i optimalne raspodele finansijskih sredstava, određuje izbor i razvoj finansijskih mehanizama, metoda i kriterijuma za procenu efektivnosti i svrsishodnosti formiranja, usmeravanja i korišćenja finansijskih sredstava u upravljanju. .

Svrha finansijske politike je izgradnja efikasnog sistema finansijskog upravljanja usmjerenog na rješavanje strateških i taktičkih zadataka preduzeća.

Glavni ciljevi finansijske politike su sljedeći:

Osiguravanje izvora financiranja proizvodnje;

Izbjegavanje gubitaka i povećanje mase profita;

Odabir pravaca i optimizacija strukture proizvodnje u cilju povećanja njene efikasnosti;

Minimiziranje finansijskih rizika;

Racionalna organizacija finansijskih tokova i poravnanja, obezbeđivanje maksimalnog prinosa i minimalnog rizika;

Racionalno ulaganje dobijene dobiti u proširenje proizvodnje i potrošnje;

Traganje za rezervama za poboljšanje finansijskog stanja i povećanje finansijske stabilnosti organizacije na osnovu ekonomske analize.

Efikasnost finansijske politike određena je stepenom ostvarenja postavljenih ciljeva i zadataka. Učinkovitost finansijske politike kao nivoa postizanja najboljeg rezultata uz najniže troškove mjeri se pokazateljima finansijske efikasnosti rada odjela i organizacije u cjelini, efikasnosti usmjeravanja i korištenja finansijskih tokova, materijalnih i radnih resursa. .

Glavno sredstvo sprovođenja finansijske politike je finansijski mehanizam organizacije. Finansijski mehanizam obuhvata vrste, oblike i metode organizovanja finansijskih odnosa, kao i načine njihovog kvantifikacije.

Struktura finansijskog mehanizma je prilično složena. Mnoštvo međuodnosa predodređuje upotrebu velikog broja elemenata finansijskog mehanizma. Sfere i veze finansijskog mehanizma razlikuju se u različitim stepenima složenosti i grananja pojedinačni elementi. Tako, na primjer, budžetski mehanizam karakteriše sistem mnogih vrsta poreza, kao i raznovrsnost područja korištenja sredstava i načina finansiranja.

Elementi finansijskog mehanizma čine njegovu strukturu koja se pokreće uspostavljanjem kvantitativnih parametara svakog elementa, odnosno određivanjem stopa i stopa povlačenja, obima sredstava, nivoa izdataka itd.

Kvantitativni parametri i metode za njihovo određivanje najmobilniji su dio finansijskog mehanizma, jer je najčešće podložan prilagođavanju.

Elementi finansijskog mehanizma - finansijski odnosi kao objekt upravljanja, finansijski leveridž, metode, pravna podrška i informaciono-metodološka podrška finansijskog upravljanja.

Finansijski odnosi su principi i sistem interakcije između poslovnih subjekata u procesu investiranja, kreditiranja, oporezivanja, korišćenja finansijske poluge, osiguranja itd. Zakonski i regulatorni okviri utvrđuju pravila za finansijsko upravljanje i finansijske transakcije, prava i odgovornosti menadžment i izvođači u finansijskim odnosima organizacije.

Finansijska poluga je skup finansijskih pokazatelja, metoda, tehnika i sredstava uticaja sistema upravljanja na ekonomsku aktivnost organizacije. To uključuje profit, prihod, cijenu, plate, kamate, dividende, finansijske sankcije, itd.

Finansijske metode kombinuju računovodstvo (finansijsko i menadžersko), ekonomsku analizu (finansijsku i upravljačku), finansijsko praćenje, planiranje, regulaciju, kontrolu, budžetiranje.

. Računovodstvo (finansijsko i menadžersko) obezbjeđuje finansijsku politiku sa potrebnim informacijama.

. Ekonomska analiza je glavni alat za građenje i vrednovanje finansijske politike, identifikovanje trendova, merenje proporcija, planiranje, predviđanje, utvrđivanje faktora, izračunavanje njihovog uticaja na rezultat i identifikovanje neiskorišćenih rezervi. Na osnovu analize donose se ekonomski opravdani zaključci i daju preporuke za unapređenje upravljanja proizvodnim sistemom.

. Finansijski monitoring (praćenje finansijskog stanja) je sistem kontinuiranog praćenja i analize finansijskog stanja i rezultata rada organizacije.

Metode budžetiranja čine sistem za izgradnju i sprovođenje finansijske politike u planovima i prognozama, u kvantitativnoj proceni. Ove metode obezbeđuju i kontrolu nad procesom sprovođenja finansijske politike.

Finansijska regulacija je mogućnost uticaja na finansijske procese i njihove rezultate.

Finansijska kontrola vam omogućava da provjerite sigurnost kapitala, utvrdite usklađenost stvarnih procesa sa ciljevima finansijske politike, utvrdite odgovornost za kršenje finansijske discipline.

U uslovima ekonomske neizvesnosti, za uspešan rast preduzeća potrebno je jasno odrediti pravac njegovog razvoja, kako na duži, tako i na kratak rok, kao i tražiti unutrašnje rezerve koje doprinose efikasnijem razvoju preduzeća. postizanje postavljenih ciljeva. Odnos pravaca razvoja preduzeća, kao i izgradnja mehanizma za postizanje ovih ciljeva uz pomoć finansijskih sredstava, sprovodi se kroz finansijsku politiku.Finansijska politika organizacije- sastavni element opšte razvojne politike koji treba da obuhvata poresku, računovodstvenu, investicionu, inovacijsku, proizvodnu politiku itd.

Finansijska politika privrednog subjekta je skup mjera za svrsishodno formiranje, raspodjelu i korištenje finansijskih sredstava za postizanje ciljeva organizacije.

Osnova finansijske politike organizacije je jasno definisanje jedinstvenog koncepta razvoja kako na duži tako i na kratak rok, izbor najoptimalnijih mehanizama za postizanje postavljenih ciljeva, kao i razvoj efikasnih mehanizama kontrole.

Kao što znate, postizanje bilo kog zadatka sa kojim se suočava preduzetnik je u izvesnoj meri nužno povezano sa finansijama, budući da je za provođenje bilo koje odluke potrebna finansijska opravdanost i podrška. Dakle, finansijska politika nije ograničena na rješavanje takvih lokalnih, izoliranih pitanja, kao što je, na primjer, izrada procedure za donošenje i ugovaranje kupoprodajnih ugovora, organizovanje kontrole nad procesima proizvodnje i prodaje, prijema i utroška sredstava, već je sveobuhvatan. Svrha finansijske politike nije proučavanje metodologije ili metodologije finansijskih odnosa, ne razvijanje mehanizama i metoda za optimizaciju prihoda, rashoda, novčanih tokova itd., već korištenje ovih postojećih mehanizama i metoda koje se razmatraju u finansijskom upravljanju. Međutim, od toga njegova uloga i značaj ne postaju manje značajni. Postoji mnogo načina formiranja, raspodjele i korištenja finansijskih sredstava koji će u konačnici omogućiti organizaciji da se razvija, ali će samo razvoj i implementacija finansijske politike preciznije odrediti glavne pravce razvoja privrednog subjekta.

Finansijska politika organizacije izražava interese onih koji je organizuju ili određuju. Finansijsku politiku organizacije utvrđuju osnivači, vlasnici, organizuje finansijsko upravljanje, vrši finansijske usluge, proizvodne strukture, odjeljenja i pojedini zaposleni.

Dakle, skup mjera za formiranje, raspodjelu i korištenje finansijskih sredstava za postizanje ciljeva, koje utvrđuju i sprovode vlasnici i menadžment u interesu ove organizacije kroz finansijske odnose i mehanizme, naziva se finansijska politika organizacije.

Finansijska politika koju vodi organizacija treba da odgovori na sljedeća pitanja:

1. Kako optimalno kombinovati strateške i taktičke ciljeve finansijskog razvoja organizacije?

2. Kako ostvariti postavljene ciljeve u konkretnim finansijskim i ekonomskim uslovima?

3. Koji su mehanizmi najprikladniji za postizanje postavljenih ciljeva?

4. Da li se isplati mijenjati finansijsku strukturu organizacije koristeći finansijske instrumente?

5. Kako i po kojim kriterijumima se može pratiti postizanje ciljeva?

Samo dobro osmišljenom finansijskom politikom moguće je ostvariti ciljeve zacrtane organizaciji uz najniže troškove i u najkraćem mogućem roku.

Finansijski menadžment organizacije je proces sprovođenja finansijske politike. Eksterni odraz tekuće finansijske politike nalazi se u bilansu stanja – glavnom obliku koji odražava finansijsko stanje organizacije (slika 1.1).

Glavni elementi finansijske politike organizacije:

. upravljanje investicionim projektima – kako stvarnim tako i finansijskim, pri čemu ne samo opravdanost i odabir investicionog projekta, već i traženje naj efektivni izvor finansiranje;

. upravljanje obrtnim sredstvima - kako obrtnim sredstvima i njihovim elementima, tako i izvorima njihovog finansiranja;

Rice. 1.1. Struktura finansijske politike

. upravljanje kapitalom i rezervama - kako formiranje tako i korištenje njihovih pojedinačnih elemenata;

. upravljanje pozajmljenim kapitalom - kako dugoročnim tako i kratkoročnim u smislu dokazivanja privučenog izvora finansiranja i pravca njihovog ulaganja.

Zauzvrat, finansijska politika uključuje strateške i taktičke finansijske odluke, koje se mogu podijeliti u dvije grupe:

. investicione odluke;

. rješenja za finansiranje.

Investicione odluke se odnose na formiranje i korišćenje sredstava (imovine) organizacije i daju odgovor na pitanje „gde investirati?“.

Odluke o finansiranju odnose se na formiranje i korištenje obaveza i daju odgovor na pitanje "gdje nabaviti sredstva?".

Dvije vrste finansijskih odluka su međusobno povezane. Za organizaciju je prioritet usmeravanje finansijske politike u oblasti investicionih odluka, jer je njihov cilj ostvarivanje prihoda od efektivnog ulaganja kapitala.

Ključni cilj razvoja finansijske politike organizacije je stvaranje racionalnog sistema upravljanja finansijskim sredstvima u cilju obezbjeđivanja strateških i taktičkih ciljeva njenog djelovanja.

Cilj finansijske politike vezan je za osnovni cilj finansijskog upravljanja, a to je, kao što znate, da se obezbedi maksimizacija bogatstva vlasnika u tekućem periodu iu budućnosti, što se postiže obezbeđivanjem maksimizacije tržišta. vrijednost organizacije, a to je nemoguće bez efikasnog korištenja finansijskih sredstava i izgradnje optimalnih finansijskih odnosa kako unutar organizacija, tako i sa izvođačima i državom.

Postizanje ovog cilja moguće je uz pomoć finansijske politike kao rezultat pronalaženja optimalne ravnoteže između sljedećih zadataka:

. maksimizacija profita;

. obezbeđivanje finansijske stabilnosti.

Prvi pravac omogućava vlasnicima da dobiju prinos na uloženi kapital, a drugi pruža stabilnost i sigurnost i odnosi se na kontrolu rizika.

Bez sumnje, da bi se maksimizirao profit organizacije, potrebno je povećati obim prodaje; nesmetano obezbjeđivati proizvodnju finansijskim sredstvima; troškovi kontrole; minimizirati period proizvodnog ciklusa; optimizirati iznos rezervi itd.

Zadatak osiguranja finansijske stabilnosti podrazumijeva minimiziranje finansijskih rizika; sinhronizacija novčanih tokova; pažljiva analiza ugovornih strana; finansijsko praćenje itd.

Bez sumnje, ova dva pravca su u određenoj mjeri u suprotnosti. Maksimizacija profita ima tendenciju povećanja rizika, dok izbjegavanje duga, držanje značajnih novčanih sredstava i druge mjere finansijske stabilnosti smanjuju profitabilnost. Dakle, nije moguće istovremeno maksimizirati sigurnost i profit.

Potrebno je rangirati ciljeve, na primjer, postavljanjem pondera ili korištenjem metode prioritizacije. Prilikom optimizacije strukture kapitala, upravljanja obrtnom imovinom ili bilo kojom vrstom novčanog toka, važno je pravilno odrediti prioritet razvoja, jer od toga zavisi i stepen finansijske stabilnosti preduzeća i nivo profita.

Određivanje prioriteta ciljeva može varirati kako unutar jedne organizacije tako i od organizacije do organizacije. Mnogi faktori utiču na izbor mete u određenom trenutku. Zajedno, svi faktori se mogu podijeliti na dva interna i eksterna.

Glavni unutrašnji faktori koji utiču na izbor cilja su veličina organizacije; faza njegovog razvoja; subjektivni faktor menadžmenta organizacije, njenih vlasnika.

Obim aktivnosti igra važnu ulogu. U malim i srednjim preduzećima autonomija (nezavisnost) obično zauzima dominantno mjesto. U velikim preduzećima profitna stopa preovlađuje u strateškom pravcu, a najveća pažnja se poklanja ekonomskom rastu.

Faza razvoja organizacije značajno utiče na rangiranje ciljeva. Koncept "životnog ciklusa" vam omogućava da identifikujete probleme koji se javljaju u organizaciji tokom njenog razvoja, i da razjasnite različite kombinacije finansijskih ciljeva koje uspešno vode njene aktivnosti.

U periodu "djetinjstva", kada je promet mali, menadžment se uglavnom suočava sa problemima preživljavanja koji se javljaju u finansijskom sektoru u vidu poteškoća sa sredstvima; on treba da pronađe sredstva ne samo za direktno pokrivanje ekonomskih troškova, već i za neophodna ulaganja za budući razvoj. Tu finansijska stabilnost igra najvažniju ulogu. Tokom adolescencije, rast prodaje, rani profit rješavaju probleme s gotovinom, a rukovodioci mogu postepeno prebacivati ciljeve s finansijske održivosti na ekonomski rast. U periodu „zrelosti“, kada je organizacija već zauzela svoju nišu na tržištu i kada je sposobnost samofinansiranja značajna, javlja se želja da se izvuče maksimalni profit iz svih mogućnosti koje daju obim, kao i tehničkih i komercijalnih potencijalima, dominira. U periodu "starosti", kada se rast prometa usporava, cilj se ponovo kreće ka finansijskoj stabilnosti.

Osim toga, razvoj organizacije zavisi od subjektivnog faktora. Po pravilu, glavne ciljeve formiraju vlasnici organizacije. U velikim preduzećima, kada ima mnogo vlasnika, na primjer, veliko akcionarsko društvo, glavne strateške pravce može formirati odbor direktora ili generalni direktor, ali u interesu vlasnika. Zaista, uprkos činjenici da akcionari ne donose direktno poslovne odluke, posebno dnevne, oni ostaju lojalni preduzeću sve dok su njihovi interesi zadovoljeni.

Na prioritet strateškog cilja utiču i eksterni faktori. Konkretno, stanje na finansijskom tržištu, poreska, carinska, budžetska i monetarna politika države, zakonodavni okvir utiču na glavne parametre funkcionisanja organizacije.

Dakle, finansijska politika organizacije je uvijek potraga za ravnotežom, optimalnim odnosom nekoliko razvojnih pravaca u ovom trenutku i izbor najefikasnijih metoda i mehanizama za njihovo postizanje.

Finansijska politika preduzeća ne može biti nepokolebljiva, određena jednom za svagda – naprotiv, ona mora biti fleksibilna i prilagođena promenama spoljašnjih i unutrašnjih faktora.

Svrha odabira kratkoročne finansijske politike je određivanje optimalne vrijednosti obrtnih sredstava i izvora njihovog finansiranja, kako vlastitih, tako i pozajmljenih.