As funções dos bancos comerciais não se aplicam. Banco comercial: funções, princípios de atividade, classificação, operações

Leia também

O Banco Central da Federação Russa é o principal banco do sistema bancário russo. Para atingir seus objetivos - proteger e garantir a estabilidade do rublo, desenvolver e fortalecer sistema bancário, garantindo o funcionamento eficiente e ininterrupto do sistema de pagamento - o Banco da Rússia desempenha certas funções. Para implementá-los, pode-se usar métodos diferentes. As funções do Banco da Rússia incluem:

1. Desenvolvimento e implementação, em cooperação com o Governo da Federação Russa, de uma política monetária estatal unificada destinadas a proteger e garantir a estabilidade do rublo. É realizado pelos seguintes métodos:

· políticas de contabilidade e refinanciamento(crédito pelo Banco Central da Federação Russa a bancos comerciais, incluindo contabilidade e redesconto de letras), uma vez que o Banco da Rússia é o credor de último recurso;

· alteração na taxa de juros das operações do Banco da Rússia- pode definir uma ou mais taxas de juros em Vários tipos transacções ou prosseguir uma política de taxas de juro sem fixar taxas de juro;

· política de mercado aberto- envolve a compra e venda de títulos públicos para aumentar ou diminuir a oferta de moeda na economia;

· política de reserva mínima- significa que cada banco comercial deve transferir para o Banco Central da Federação Russa uma certa quantidade de empréstimos emprestados Dinheiro. O valor das reservas obrigatórias como porcentagem do passivo da instituição de crédito (não deve exceder 20%), bem como o procedimento para depositá-las no Banco da Rússia, é estabelecido pelo Conselho de Administração do Banco Central da Rússia Federação;

· emissão de títulos colocados e transaccionados apenas entre instituições de crédito;

· intervenções cambiais- compra e venda de moeda estrangeira no mercado de câmbio para influenciar a taxa de câmbio do rublo, bem como a demanda e oferta total de dinheiro.

2. Emissão de monopólio de dinheiro e organização de sua circulação. A decisão de emitir e retirar novas notas e moedas é tomada pelo Conselho de Administração do Banco da Rússia, que também aprova as denominações e amostras de novas notas e informa o Governo da Federação Russa da sua decisão. As notas e moedas emitidas são uma obrigação incondicional do Banco da Rússia e são respaldadas por todos os seus ativos. Eles são obrigados a ser aceitos valor nominal para todos os tipos de pagamentos, para crédito em contas, depósitos e transferências em toda a Federação Russa. Esta função implementado pelos seguintes métodos:

na realidade emissão de dinheiro- uma operação para arrecadar fundos, que permite ao Banco Central da Federação Russa aumentar fundos se for necessário expandir e realizar operações ativas;

· previsão de fluxo de caixa;

· organização da produção, transporte, armazenamento de notas e moedas;

· estabelecimento de sinais de insolvência de notas e o procedimento de substituição de notas e moedas danificadas;

· determinação do procedimento para realizar transações em dinheiro.

3. Atuar como credor de último recurso para instituições de crédito. O Banco da Rússia tem o direito de fornecer às instituições de crédito russas e estrangeiras, ao Governo da Federação Russa, empréstimos por um período não superior a um ano garantidos por títulos e outros ativos, salvo disposição em contrário lei federal sobre o orçamento federal. Emite na ordem de empréstimos a bancos comerciais.

4. Estabelecimento de regras para fazer assentamentos em Federação Russa . O Banco Central da Federação Russa está envolvido no controle, regulamentação e licenciamento de sistemas de liquidação e compensação na Federação Russa. Realiza liquidações interbancárias por meio de um sistema de liquidação bruta em tempo real, que responde pela maior parte das liquidações (até 70%). Definido legalmente termos gerais processamento de pagamento dentro de dois dias úteis dentro da Federação Russa e cinco dias na Federação Russa.

5. Estabelecimento de regras para a realização de operações bancárias. O Banco Central tem o direito de criar regras para financiamentos, empréstimos, liquidações e operações à vista das instituições de crédito.

6. Manutenção de contas de orçamentos de todos os níveis sistema de orçamento RF. Produzido pelo Banco Central da Federação Russa por meio de acordos em nome de órgãos autorizados poder Executivo e fundos não orçamentários estaduais, que são responsáveis pela organização da execução e execução dos orçamentos.

7. Gestão eficiente de reservas de ouro e divisas do Banco da Rússia.

8. Implementação registro estadual instituições de crédito, emissão e revogação de licenças de instituições e organismos de crédito envolvidos na sua auditoria. O Banco Central, como banco dos bancos, exerce o controle sobre o sistema bancário, que se inicia a partir do momento do registro das organizações de crédito e da emissão da licença para que exerçam atividades bancárias. O Banco Central da Federação Russa deveria ter informações completas sobre as instituições de crédito existentes e as suas actividades. O Banco da Rússia determina as principais condições, regras, procedimento para licenciamento e registro de instituições de crédito, bem como os documentos necessários para obter uma licença, registra instituições de crédito no Livro de Registro Estadual de Instituições de Crédito, emite licenças e as revoga. O Banco Central está engajado na política antimonopólio, controlando, em primeiro lugar, o tamanho das ações das instituições de crédito (não mais de 25% do patrimônio líquido) e, em segundo lugar, a participação do capital estrangeiro.

9. Exercer a supervisão das atividades das instituições de crédito a fim de manter a estabilidade do sistema bancário, proteger os interesses dos depositantes e credores. Ele exerce supervisão constante sobre a observância pela instituição de crédito da legislação bancária, regulamentos do Banco da Rússia, em particular, os padrões econômicos estabelecidos por ele. Ao mesmo tempo, não interfere nas atividades operacionais da instituição de crédito.

10. Registo de emissão de títulos por instituições de crédito.

11. Implementação de forma independente ou em nome do Governo da Federação Russa de todos os tipos de operações bancárias necessárias para cumprir suas principais tarefas. O Banco Central da Federação Russa usa operações passivas para arrecadar fundos e operações ativas para colocar fundos. As operações passivas incluem emissão de notas, operações de depósito, abertura e manutenção de contas do governo da Federação Russa, bancos estrangeiros e organizações de crédito, emissão de títulos próprios, formação de capital e reservas. As operações ativas incluem empréstimos, operações contábeis, operações com títulos.

12. Organização e implementação de regulamentação e controle de moeda.

13. Determinar o procedimento para fazer acordos com organizações internacionais, Estados estrangeiros, bem como com pessoas jurídicas e físicas. O Banco da Rússia emite autorizações para a criação de bancos com participação de capital estrangeiro e filiais de bancos estrangeiros, estabelece e publica cotações oficiais de moedas estrangeiras em relação ao rublo e abre escritórios de representação em países estrangeiros.

14. Definindo as regras contabilidade e relatórios para o sistema bancário da Federação Russa.

16. Desenvolvimento de uma previsão do balanço de pagamentos da Federação Russa e organização da preparação do balanço de pagamentos da Federação Russa. Para controlar a condição Comércio exterior, pagamentos e reservas cambiais O Banco Central elabora o balanço de pagamentos da Federação Russa, que reflete todos os recebimentos e pagamentos em moeda estrangeira. Via de regra, deveriam ser iguais, mas na maioria dos casos não é assim, então o Banco Central, no uso de seus poderes, tem a oportunidade de equilibrá-lo por meio de uma política de restrição cambial, ou uma política deflacionária, ou uma política de intervenção cambial, o que leva a mudanças nas taxas de câmbio e afeta o balanço.

17. Estabelecer o procedimento e as condições para a execução por câmbios de atividades de organização de operações de compra e venda de moeda estrangeira, a emissão, suspensão e revogação de autorizações de câmbios para organização de operações de compra e venda de moeda estrangeira.

18. Análise e previsão do estado da economia russa como um todo e por região, principalmente relações monetárias, monetárias, financeiras e de preços, publicação de materiais relevantes e dados estatísticos. O Banco da Rússia anualmente, o mais tardar em 1º de outubro, apresenta Duma Estadual um esboço das principais direções da política monetária do estado unificado para o próximo ano e até 1º de dezembro - as principais direções que refletem a análise do estado e a previsão para o desenvolvimento da economia da Federação Russa; bem como os principais parâmetros e instrumentos de política monetária. O Banco da Rússia publica informações estatísticas e analíticas resumidas sobre o sistema bancário da Federação Russa.

19. Efetuar pagamentos em depósitos indivíduos em bancos falidos que não participam do sistema seguro obrigatório depósitos de indivíduos em bancos da Federação Russa.

Um banco comercial é uma instituição de crédito que tem o direito exclusivo de realizar as seguintes operações bancárias: captação de fundos para depósitos, colocação desses fundos por conta própria e por sua conta nas condições de reembolso, pagamento e urgência, bem como abertura e manutenção de contas bancárias de pessoas físicas e jurídicas.

O principal objetivo do funcionamento dos bancos comerciais é maximizar os lucros.

As funções de um banco comercial incluem:

1. Mediação em crédito. Manifesta-se na capacidade dos bancos de agir como intermediários entre as entidades económicas e a população que dispõem de recursos monetários temporariamente livres e aqueles que deles necessitam. Os recursos monetários das empresas liberados no processo de circulação, poupança e poupança da população são acumulados pelos bancos, convertidos em capital de empréstimo e transferidos aos mutuários em observância aos princípios básicos do empréstimo.

2. Mediação em pagamentos entre entidades independentes e em transações com valores mobiliários. Banco Comercial realiza, em nome de seus clientes, transações relacionadas a liquidações e pagamentos em forma não monetária.

3. Emissão de dinheiro a crédito. Um banco comercial emite fundos de crédito de circulação por meio de emissão de cheque-depósito, cuja essência, ao emitir um empréstimo, é creditá-lo na conta de uma entidade empresarial.

Todas as funções estão intimamente interligadas e permitem que um banco comercial atue como um órgão que emite meios de pagamento para atender toda a circulação do capital no processo de produção e circulação de mercadorias. Mas os bancos comerciais não têm o direito de emitir notas de dinheiro por conta própria.

Os principais princípios da atividade de banco comercial são:

1. Um banco comercial trabalha com os clientes dentro dos limites dos recursos efetivamente disponíveis nas condições das relações de mercado;

2. O Banco tem um elevado grau de independência económica com plena responsabilidade económica pelos resultados das suas actividades, sujeito à regulação do seu trabalho por métodos económicos indirectos;

3. O Banco responde pelas suas obrigações com todos os fundos e bens que lhe pertençam, que venham a ser cobrados nos termos da legislação em vigor. O banco assume todos os riscos dessas operações.

Atualmente, os bancos comerciais podem ser classificados de acordo com uma variedade de critérios:

1. Por forma de propriedade:

1.1 Estado

1.2 Privado (estoque)

1.3 Misto

2. Pela natureza da atividade:

2.1 Universais

2.2 Especializado

2.3 Indústria

3. Por escala de atividade:

3.1 Grande

3.2 Médio

3.3 Pequeno

4. Por grau de independência:

4.1 Independente

4.2 Subsidiárias

O resultado das atividades dos bancos comerciais são diversos tipos de serviços prestados. Eles podem ser prestados aos clientes por meio de diversas operações, que podem ser agrupadas da seguinte forma: fig. 3

Fig.3. Operações de agrupamento de bancos comerciais

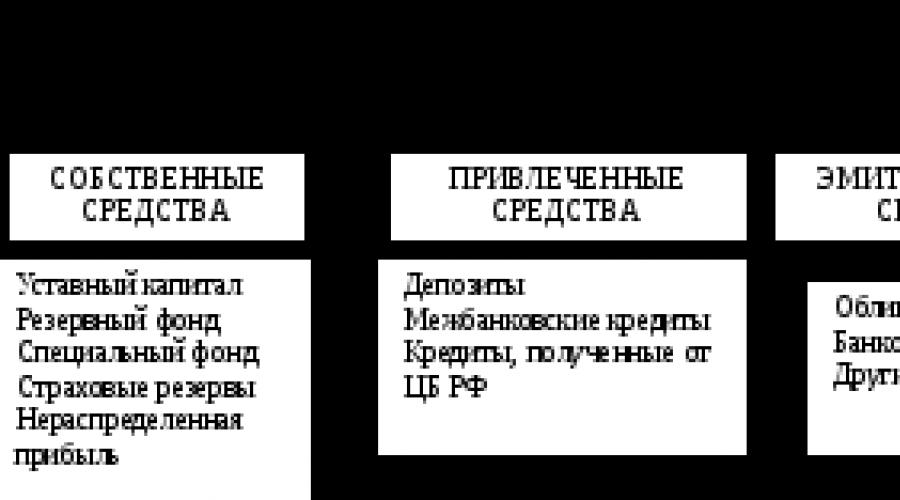

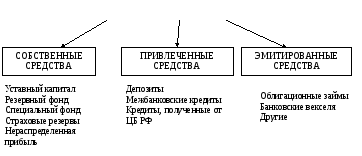

As operações relacionadas com a formação de recursos bancários são denominadas passivas. Os recursos dos bancos comerciais podem ser formados à custa de fundos próprios, atraídos e emitidos. A formação de recursos dos bancos comerciais é mostrada na Figura 4.

RECURSOS DE BANCOS COMERCIAIS

Fig.4. Formação de recursos de bancos comerciais

Os recursos próprios de um banco comercial incluem capital autorizado, reserva e fundos especiais, reservas de seguros e lucros acumulados.

O capital autorizado é formado às custas dos recursos próprios dos participantes e serve para garantir sua liquidez. quatorze

O fundo de reserva é formado a partir das deduções dos lucros e serve como fonte de recuperação de perdas de operações ativas e pagamento de juros de títulos e dividendos.

Os bancos comerciais podem formar fundos especiais separados (incentivos econômicos, fins de produção). O procedimento para sua formação e uso é determinado pela Carta do banco.

As reservas de seguro são reservas cuja constituição é obrigatória. Estão incluídos no custo dos serviços prestados pelo banco.

Lucros acumulados são a parte do lucro remanescente após a tributação, deduções à reserva, fundos especiais e fundos de pagamento de dividendos.

Os fundos atraídos são fundos transferidos para uso temporário aos bancos por entidades empresariais e pela população. Eles compõem uma parte significativa dos recursos dos bancos comerciais. Os depósitos formam a base dos recursos atraídos. Trata-se de um serviço bancário relacionado à captação de recursos temporariamente gratuitos de entidades empresariais e da população para depósitos. As fontes não-depósito de atração de recursos incluem: empréstimos interbancários e empréstimos recebidos do Banco Central da Rússia.

Os fundos emitidos dos bancos são fundos adicionais levantados pelos clientes. Estes incluem, por exemplo, empréstimos garantidos, contas bancárias.

As operações relacionadas à colocação de recursos bancários com a finalidade de obter lucro são chamadas de ativas. Esses incluem:

operações contábeis e de crédito, com as quais é formada a carteira de crédito do banco;

Operações de investimento que constituem a base para a formação de uma carteira de investimentos;

operações de comissão (intermediárias).

Empréstimo - as espécies mais importantes operações ativas. Os empréstimos bancários podem ser classificados de acordo com os seguintes critérios (Anexo 1.).

O crédito bancário é realizado com estrita observância dos princípios do crédito (urgência de retorno, segurança, pagamento, abordagem diferenciada).

As operações ativas do banco incluem contas contábeis (descontando). Isso significa a compra de títulos pelo banco antes do vencimento. Para essa operação, o banco cobra do cliente um determinado percentual, que é chamado de percentual de desconto, ou desconto.

O desconto é a diferença entre o valor indicado na fatura e o valor pago ao titular.

Operações de investimento - as atividades do banco de aplicar recursos em títulos com o objetivo de obter receitas diretas (dividendos, juros, lucros de revenda) e indiretas geradas pela expansão da influência dos bancos sobre os clientes por meio da propriedade do controle acionário de seus títulos.

As transações de comissão são transações que o banco realiza em nome de seus clientes e os cobra na forma de comissões. O número dessas operações está em constante crescimento. Estes incluem serviços como serviços de liquidação e numerário para clientes, operações fiduciárias, operações de câmbio, serviços de informação e consultoria, emissão de garantias e fianças, locação de cofres, etc. 15

Neste capítulo, os fundamentos teóricos do funcionamento do sistema bancário na economia moderna, divulgou a essência e os princípios da organização do sistema bancário, identificou os principais fatores que influenciam o seu desenvolvimento. Deve-se notar mais uma vez que o sistema bancário significa o sistema historicamente estabelecido e legalmente fixado de organização bancária em um determinado país. Inclui todas as instituições bancárias e não bancárias que realizam operações bancárias individuais. A legislação determina a estrutura do sistema bancário, estabelece o âmbito de atuação, subordinação e responsabilidade das diversas instituições incluídas no sistema. O sistema bancário da Federação Russa tem uma estrutura de dois níveis. O Banco Central ocupa a principal posição no sistema bancário. O objetivo de suas atividades é o desenvolvimento e fortalecimento do sistema bancário da Federação Russa; proteger e garantir a estabilidade da taxa de câmbio do rublo; assegurar o funcionamento eficiente e ininterrupto do sistema de pagamentos. O segundo nível inclui organizações de crédito e agências de bancos estrangeiros. A parte principal deste bloco é composta por bancos comerciais, cujo principal e principal objetivo é obter o máximo lucro possível. Por sua vez, o Banco Central não busca maximizar os lucros, esta é a principal diferença entre esses níveis. A estrutura de dois níveis indica o desenvolvimento do sistema bancário da Federação Russa.

Isso se manifesta, pelo menos, no fato de o Banco Central exercer uma função de controle em relação aos demais elementos do sistema.

Este capítulo identificou os principais fatores que influenciaram o desenvolvimento do sistema bancário, uma vez que seu conhecimento e mudar seu impacto podem melhorar ainda mais o desenvolvimento do sistema bancário.

As atividades do Banco Central e dos bancos comerciais foram consideradas em detalhes. Além disso, isso ajudará a identificar os principais problemas do funcionamento e desenvolvimento do sistema bancário, bem como determinar as principais direções para melhorar o sistema bancário e as perspectivas de seu desenvolvimento.

Um banco comercial é uma pessoa jurídica que, com base em uma licença do Banco Central, tem o direito exclusivo de realizar operações bancárias para pessoas jurídicas e pessoas físicas.

Um banco comercial é uma organização criada para atrair fundos gratuitos e colocá-los em seu próprio nome nas condições de pagamento, urgência e reembolso.

Bancos comerciais assim chamado porque seu objetivo é obter lucro. O rendimento dos bancos é constituído por duas componentes principais: a diferença entre o preço de atracção e o preço de colocação dos fundos, bem como uma comissão pelos serviços prestados. Penalidades e multas (por exemplo, por atrasos no pagamento de empréstimos) não são a principal, mas significativa fonte de renda.

Um banco comercial é uma instituição de crédito cujas operações visam a acumulação de fundos e a sua posterior colocação no mercado monetário, bem como a execução de ordens de clientes.

Os bancos comerciais constituem o segundo nível do sistema bancário. Eles, atuando como intermediários financeiros, proporcionam a redistribuição intersetorial e inter-regional do capital monetário. O mecanismo bancário de redistribuição de capital entre regiões e indústrias permite desenvolver a economia em função das necessidades objetivas da produção e contribui para a reestruturação da economia.

Os recursos financeiros de um banco comercial consistem em capital autorizada, lucros acumulados e recursos emprestados (depósitos à vista ou correntes; urgentes; poupança). Até 80% deles consistem em fundos emprestados.

Na Federação Russa, a possibilidade de criar um banco por uma pessoa (legal ou natural) é excluída, pois o capital autorizado de um banco comercial deve ser formado por três ou mais participantes.

Os bancos comerciais, independentemente da forma de propriedade, são entidades econômicas independentes. Seu relacionamento com os clientes é de natureza comercial. Realizam operações com moeda e títulos, prestam diversos consultando serviços natureza econômica, realizam uma variedade de serviços financeiros. Os bancos comerciais tornaram-se a base do sistema de crédito e da economia como um todo.

Estrutura organizacional

Estrutura organizacional banco comercial é determinado por sua Carta. O principal órgão de governo é a assembleia geral de acionistas, que decide as principais questões: aprova e altera o Regimento, aprova o relatório anual, elege o Conselho de Administração e outros. tarefas críticas atividades bancárias.

No reunião geral acionistas são indicados pelo Presidente, que dirige Corpo executivo banco - pelo Conselho de Administração (ou Conselho do banco).

O Conselho de Administração constitui o órgão máximo de gestão do banco, que conduz atividades práticas de acordo com suas instruções e recomendações.

A estrutura organizacional do banco inclui unidades funcionais e serviços, cujo número é determinado conteúdo econômico e o volume de suas operações. As subdivisões (departamentos) do banco são formadas de acordo com sua finalidade funcional.

Existe um conjunto específico de unidades de controle de banco comercial:

O presidente.

Conselho Administrativo.

administração (secretariado, serviço de pessoal, unidades de negócios, arquivo).

Questões gerais de gestão (organização do planeamento, metodologias, enquadramento legal e segurança).

Departamento de marketing.

Atividades comerciais (crédito, investimento, departamento de depósito, operações de moeda etc.).

Finanças (contabilidade, liquidações intrabancárias, caixa).

Departamento de Informática ( suporte técnico operações bancárias).

Departamento de revisão.

Princípios operacionais

A execução das atribuições atribuídas aos bancos comerciais assenta no cumprimento dos princípios de actividade. Os princípios são as disposições fundamentais da atividade do banco, que asseguram a execução das tarefas que lhe são atribuídas e o desempenho das operações bancárias.

O primeiro e fundamental princípio da actividade de um banco comercial é trabalhar dentro dos limites dos recursos efectivamente disponíveis, o que significa que deve assegurar não só uma correspondência quantitativa entre os seus recursos e as aplicações creditícias, mas também assegurar que a natureza dos activos bancários corresponde às especificidades dos recursos por ela mobilizados. Isso se aplica, em primeiro lugar, aos termos de ambos. Se o banco levantar fundos para tempo curto, e os investe principalmente em empréstimos de longo prazo, sua capacidade de pagar suas obrigações sem demora fica ameaçada.

O princípio de trabalhar dentro dos limites dos recursos efetivamente disponíveis aumenta o interesse do banco em captar depósitos, estimula o aumento dos recursos próprios, intensifica a luta pela base de clientes e a busca pelas áreas mais rentáveis para investir o capital bancário.

O segundo princípio mais importante da atividade dos bancos comerciais é a independência económica, que implica a responsabilidade económica do banco pelos resultados das suas atividades. A independência económica do banco implica a liberdade de dispor dos seus próprios fundos e recursos emprestados, a livre escolha dos clientes e depositantes, a alienação dos rendimentos do banco.

Um banco comercial é responsável por suas obrigações com todos os seus ativos e propriedades. Ele assume todo o risco de suas operações.

O terceiro princípio do banco comercial é que seu relacionamento com seus clientes seja construído como relações normais de mercado. Ao conceder empréstimos, o banco segue critérios de mercado de rentabilidade, risco e liquidez.

O quarto princípio da atividade é que a regulação de sua atividade só pode ser realizada por métodos econômicos indiretos. O Estado determina apenas as "regras do jogo" para os bancos comerciais, mas não pode dar ordens a eles.

O quinto princípio da atividade é o interesse mútuo com os parceiros. Os bancos não apenas competem entre si, mas também tentam manter bom relacionamento que reduz custos e melhora a sustentabilidade financeira. Isso é servido por um sistema desenvolvido de contas correspondentes, um sistema de empréstimos interbancários, a formação de fundos de qualidade de crédito de clientes e a manutenção de históricos de crédito de clientes.

O sexto princípio de atividade é a observância obrigatória das leis, regulamentos e regras que regem as atividades dos bancos comerciais.

TIPOS DE BANCOS COMERCIAIS

O atual sistema bancário da Rússia é representado por vários tipos de bancos comerciais, que são determinados pelo conteúdo de suas operações, bem como pelo grau de desenvolvimento da economia do país, relações de crédito, monetárias e mercados financeiros. Os bancos comerciais podem ser classificados de acordo com vários critérios:

1. Dependendo da propriedade do capital (de acordo com a forma de propriedade), eles distinguem os seguintes tipos bancos comerciais: estadual, sociedade por ações, cooperativa, municipal, misto e misto.

Em um banco comercial estatal, o capital pertence ao estado.

Os bancos comerciais de ações conjuntas formam seu próprio capital vendendo ações. Eles são divididos em aberto sociedade anônima quando houver venda aberta de ações, e sociedade anônima fechada, cujas ações sejam distribuídas apenas entre seus fundadores ou outro círculo predeterminado de pessoas.

Os bancos cooperativos (de ações) formam capital através da venda de ações.

Os bancos municipais são formados à custa da propriedade municipal (cidade) ou são administrados pela cidade. Sua principal tarefa é atender às necessidades da cidade em serviços bancários.

Bancos mistos, quando os fundos próprios do banco formas diferentes propriedade.

Bancos conjuntos, ou bancos com capital estrangeiro.

2. De acordo com o volume e variedade de operações, distinguem-se os seguintes tipos de bancos comerciais:

- especializadas, que se concentram na realização de um ou dois tipos de operações e atendem a uma clientela específica (banco hipotecário, investimento, inovação, bancos crédito ao consumidor, caixa de poupança).

3. De acordo com os termos dos empréstimos concedidos, distinguem-se os seguintes tipos de bancos comerciais:

- os bancos credores de curto prazo emitem empréstimos por até três anos;

- bancos empréstimos de longo prazo, como hipotecas, emitem empréstimos por um período superior a cinco anos.

4. De acordo com o volume e variedade de operações, distinguem-se os seguintes tipos de bancos comerciais:

- universal, realizando todos os tipos de operações e atendendo a uma variedade de clientes;

- especializado, focado na realização de um ou dois tipos de operações e atendimento a uma clientela específica (caixa hipotecária, caixa econômica, investimento, inovação, bancos de crédito ao consumidor).

5. Em termos econômicos, dependendo do setor que os bancos atendem em primeiro lugar, distinguem-se os seguintes tipos de bancos comerciais: bancos industriais, bancos comerciais e bancos agrícolas.

6. De acordo com a confiabilidade, distinguem-se os seguintes tipos de bancos comerciais:

- a mais alta categoria de confiabilidade;

- categoria intermediária confiabilidade;

- os bancos que operam de forma estável têm algumas deficiências, mas funcionam de forma bastante estável no mercado financeiro;

- bancos com sinais de problemas - esta categoria de bancos é a mais numerosa.

7. De acordo com o tamanho do capital autorizado registrado, distinguem-se:

a) grandes bancos - estes são os primeiros 200 bancos em termos de tamanho do capital autorizado;

b) médios - bancos com capital de 5 milhões de euros a um nível correspondente ao capital de 201 bancos;

c) pequenos - bancos com capital até 5 milhões de euros.

Atualmente, a participação dos grandes bancos é de 17% número total, no entanto, eles concentraram mais de 90% do total de ativos do sistema bancário da Federação Russa e mais de 80% do capital total.

8. A nível territorial, distinguem-se os seguintes tipos de bancos comerciais: locais, federais, republicanos e internacionais.

9. Pela presença de uma rede de sucursais, distinguem-se os bancos com balcões e sem balcões.

10. De acordo com o grau de independência, distinguem-se os seguintes tipos de bancos comerciais:

A. Autorizados - bancos, para os quais os órgãos de administração transferiram parte das funções e poderes exclusivos na realização de quaisquer operações, no atendimento a clientes específicos, monopólio de um segmento de mercado. Por exemplo, o Bank Moskva é um banco autorizado do governo de Moscou; "Gazprombank" - RAO "Gazprom".

B. Independente - bancos independentes, cujo controle acionário não seja de propriedade de nenhum de seus fundadores (participantes).

C. Bancos filiais dependentes do banco-mãe, cuja participação no capital autorizado seja de pelo menos 50%.

D. Satélites - bancos dependentes de um determinado cliente, em regra, atendendo apenas a ele.

FUNÇÕES DE UM BANCO COMERCIAL

A essência de um banco comercial se manifesta em suas funções, que estão intimamente interligadas. As principais funções dos bancos comerciais incluem:

- mobilização de fundos temporariamente livres e sua transformação em capital;

- empréstimos às empresas, ao Estado e à população;

- implementação de liquidações e pagamentos na economia;

- emissão e colocação de títulos;

- Criação de dinheiro de crédito;

- consultoria, prestação de informação económica e financeira.

Os bancos acumulam receitas em dinheiro e poupança na forma de depósitos, que são convertidos em capital de empréstimo usado pelo banco para conceder empréstimos a empresas e empreendedores. Os mutuários investem na expansão da produção, na compra de imóveis, bens de consumo. Essa função dos bancos comerciais garante o desenvolvimento das forças produtivas do país como um todo.

O crédito às empresas, ao Estado e à população é uma função importante dos bancos comerciais. Na economia, muitas vezes há uma situação em que os fundos são detidos por um, e necessidade real neles surge em outros. Os bancos comerciais, atuando como intermediários financeiros, eliminam essas dificuldades. Os empréstimos bancários são direcionados para diversos setores da economia. Essa função dos bancos comerciais garante a expansão da produção.

Também são concedidos empréstimos à população para aquisição de bens duráveis, imóveis, etc., contribuindo assim para a solução de problemas sociais. O governo também atua como mutuário de bancos comerciais.

A maioria dos acordos entre empresas são realizados por transferência bancária. Atuando como intermediários nos pagamentos, os bancos realizam operações para seus clientes relacionadas a liquidações e pagamentos.

Os títulos também são objeto dos bancos comerciais. Através da função "organização da emissão e colocação de títulos" realiza-se o importante papel dos bancos na organização dos seus mercados primário e secundário. Ao emitir e colocar ações e títulos para seus clientes, os bancos comerciais têm a oportunidade de alocar capital para fins de produção, para financiar os gastos do governo.

Ao conceder empréstimos, os bancos comerciais criam o chamado dinheiro de crédito. Eles existem apenas como uma entrada em uma conta bancária e não têm aparência física. O mecanismo de sua criação é regulado pelo Banco Central com a ajuda de índices de reserva obrigatória. Os bancos são obrigados a deixar uma certa parte dos fundos dos depositantes na forma de reserva, eles podem emitir o restante na forma de empréstimos. Ao mesmo tempo, ao emitir um empréstimo, há um aumento total dinheiro não monetário em circulação, e vice-versa, quando o cliente reembolsar o empréstimo, estoque de dinheiro está encolhendo.

Os bancos comerciais, com capacidade para monitorar constantemente a situação econômica, assessoram os clientes em uma ampla gama de questões (novos investimentos, fusões e aquisições, reconstrução de empresas, preparação de relatórios anuais). Atualmente, o papel dos bancos no fornecimento de informações econômicas e financeiras aos clientes tem aumentado.

OPERAÇÕES DO BANCO

Convencionalmente, as operações bancárias podem ser divididas em 4 grupos:

- passivo (angariação de fundos);

- ativo (colocação de fundos);

- Serviços bancários;

- operações próprias dos bancos;

- outros (armazenamento e proteção de valores, serviços de consultoria e informação).

Um banco comercial tem a capacidade de atrair fundos de instituições, empresas, indivíduos e outros bancos na forma de depósitos e abrir contas apropriadas. As operações relacionadas à captação de recursos são chamadas de operações de depósito. Para os bancos, isso vista principal operações passivas. Existir vários sinais classificação de depósitos. Dependendo do prazo e da ordem de saque, os depósitos são divididos em depósitos a prazo e depósitos à vista. Dependendo do depositante, os depósitos são geralmente divididos em depósitos de pessoas físicas e jurídicas.

A operação passiva do banco é também o recebimento de empréstimos centralizados. Os créditos do Banco Central da Federação Russa são fornecidos aos bancos comerciais na ordem de refinanciamento e de forma competitiva.

As operações ativas dos bancos comerciais visam a colocação lucrativa dos recursos mobilizados pelo banco. Entre eles estão empréstimo, investimento, caixa, etc. As operações de crédito formam a base atividade vigorosa banco na alocação de seus recursos.

Os bancos são obrigados a fornecer um serviço de caixa claro e oportuno aos seus clientes, realizando transações em dinheiro. O conteúdo das transações em dinheiro é o recebimento, emissão e armazenamento de fundos. A realização de transações em dinheiro é regulada pelas regras estabelecidas pelo Banco Central da Federação Russa.

Os serviços bancários, via de regra, são operações intermediárias - cobrança, cartas de crédito, transferência, fideicomisso, arrendamento mercantil etc. Para sua prestação, os clientes pagam uma taxa especial, chamada de comissão.

As operações próprias dos bancos incluem as operações relacionadas com o desempenho pelo banco das suas funções: aquisição de equipamento bancário, protecção do banco, emissão de remunerações funcionários tarifa etc.

Os bancos comerciais são entidades legais e operam segundo os princípios do cálculo econômico e comercial. São independentes dos órgãos. controlado pelo governo ao tomar decisões gerenciais.