Bancos comerciais e suas operações. Bancos comerciais

Leia também

1. Banco como tipo especial de empresa. Funções dos bancos comerciais.

2. As principais operações dos bancos comerciais: conteúdo e tipos econômicos. Produtos e serviços bancários.

3. Recursos bancários e capital.

4. Assegurar o desenvolvimento sustentável dos bancos comerciais.

1. Banco como tipo especial de empresa. Funções dos bancos comerciais

O banco atua como um tipo especial de empresa, cujas atividades visam atender às necessidades dos participantes do mercado. É uma instituição de crédito que regula o volume de pagamentos das entidades económicas em numerário e não numerário. cria seu próprio produto específico:

Meios de pagamento emitidos nos níveis macro e micro. Sem dinheiro, os produtos do trabalho não podem ser trocados, o processo de reprodução não pode continuar. A emissão de dinheiro é monopólio do banco, é produzida apenas pelo banco, tornando-se um produto específico sistema bancário;

Recursos livres acumulados, que são transformados de temporariamente não utilizados em funcionais;

Empréstimos concedidos a clientes bancários como capital;

Vários serviços.

Os bancos comerciais modernos são o principal elo do sistema bancário, prestando serviços diretos às empresas e ao público. Independentemente da forma de propriedade, são sujeitos independentes da economia, suas relações com os clientes são construídas em bases comerciais.

De acordo com a legislação bancária russa, um banco é uma instituição de crédito que tem o direito de levantar fundos de indivíduos e entidades legais, colocá-los por conta própria e às suas expensas nas condições de reembolso, pagamento, urgência e efetuar operações de liquidação por conta de clientes. As organizações de crédito não bancárias realizam apenas operações bancárias individuais.

Assim, os bancos comerciais, ao contrário do crédito especial instituições financeiras levar a cabo serviço completo clientes são instituições de crédito tipo universal realizando uma ampla gama de transações e serviços financeiros. Diferentemente das corretoras e corretoras financeiras, as CBs são caracterizadas por uma dupla troca de notas promissórias; ao contrário das sociedades e fundos de investimento, assumem obrigações de crédito incondicionais, principalmente com um montante fixo de dívida.

Os BCs atuam como instituições de crédito específicas, que, por um lado, atraem recursos temporariamente livres da economia; por outro lado, atendem a diversas necessidades financeiras de empresas, organizações e da população à custa desses recursos emprestados. base econômica a atividade do banco na acumulação e colocação de recursos de crédito é o movimento Dinheiro.

As funções de um banco comercial incluem:

— acumulação (atração) de fundos em depósitos;

- sua colocação;

- liquidação e serviços de caixa.

Os BCs organizam o processo de fluxo de caixa, implementam a política monetária do Banco Central, regulam a liquidez geral da economia e realizam pagamentos e liquidações.

Tipo de banco comercial (universal, setorial, propósito especial, regional, etc.) é determinado juntamente com o conteúdo de suas atividades, bem como o grau de desenvolvimento da economia do país, relações de crédito, dinheiro e mercados financeiros.

2. As principais operações dos bancos comerciais: conteúdo e tipos econômicos. Produtos e serviços bancários

As operações de um banco comercial são uma manifestação concreta das funções bancárias na prática. De acordo com a legislação russa, as principais operações bancárias incluem:

1) captação de recursos de pessoas jurídicas e físicas em depósitos à vista e por prazo determinado;

2) conceder empréstimos por conta própria à custa de fundos próprios e emprestados;

3) abertura e manutenção de contas de pessoas físicas e jurídicas;

4) fazer liquidações em nome de clientes, inclusive bancos correspondentes;

5) cobrança de fundos, letras de câmbio, documentos de pagamento e liquidação e serviços de caixa para clientes;

6) gestão de fundos mediante acordo com o proprietário ou gestor de fundos;

7) compra de pessoas jurídicas e físicas e venda a elas de moeda estrangeira à vista e não à vista;

8) realizar operações com metais preciosos de acordo com a legislação vigente;

9) emissão de garantias bancárias.

As organizações de crédito não bancárias estão habilitadas a realizar operações bancárias, com exceção das operações previstas nos n.ºs 1, 2, 3 e 9. Combinações válidas outras operações bancárias para instituições de crédito não bancárias são estabelecidas pelo Banco da Rússia.

os bancos comerciais, além das operações bancárias listadas acima, têm o direito de realizar as seguintes operações:

Emissão de garantias para terceiros, prevendo o cumprimento de obrigações em dinheiro;

Aquisição do direito de reclamar o cumprimento de obrigações de terceiros em dinheiro;

Prestação de consultoria e serviços de informação;

Locação a pessoas físicas e jurídicas de instalações especiais ou cofres nelas localizados para guarda de documentos e valores;

Operações de arrendamento mercantil e outras transações de acordo com a lei Federação Russa.

Todas as operações e transações bancárias são realizadas em rublos e na presença de uma licença apropriada do Banco da Rússia e em moeda estrangeira.

Uma organização de crédito (incluindo bancos comerciais) está proibida de se envolver em atividades de produção, comércio e seguros.

Todas as operações de um banco comercial podem ser divididas em três grupos principais:

Operações passivas - operações de captação de recursos em bancos, a formação dos recursos destes últimos;

Operações ativas - operações por meio das quais os bancos colocam os recursos à sua disposição para gerar lucros e manter a liquidez;

Operações ativo-passivas - comissão, operações intermediárias realizadas por bancos em nome de clientes por uma taxa - uma comissão.

As operações passivas do banco incluem:

— captação de recursos para liquidação e contas correntes de pessoas jurídicas e físicas;

— abertura de contas urgentes de cidadãos, empresas e organizações;

— emissão de títulos; empréstimos recebidos de outros bancos, etc.

Todas as operações bancárias passivas relacionadas à captação de recursos, dependendo de seu conteúdo econômico, são divididas em:

Depósito, incluindo a obtenção de empréstimos interbancários;

Emissão (colocação de ações ou títulos do banco).

As operações ativas do banco incluem:

- curto prazo e empréstimos de longo prazo produção, social, investimento e atividade científica empresas e organizações;

— concessão de crédito ao consumo à população;

— aquisição de títulos;

- locação;

— fatoração;

— financiamento e empréstimos inovadores;

— participação acionária dos fundos do banco em atividade econômica empreendimentos;

- empréstimos a outros bancos.

Operações ativas do banco conteúdo econômico dividido em:

Empréstimo - operações de provisão (emissão) de recursos ao mutuário com caráter de urgência, amortização e pagamento. As operações de empréstimo relacionadas à compra (contabilidade) de notas promissórias ou à aceitação de notas promissórias como garantia são operações contábeis (contábeis e de empréstimo);

Liquidação - operações de crédito e débito de recursos de contas de clientes, inclusive para pagamento de suas obrigações com contrapartes;

Caixa - operações de recebimento e emissão de caixa; mais amplamente - operações relacionadas com a movimentação de dinheiro, bem como a formação, colocação e utilização de fundos em várias contas bancárias ativas (incluindo a conta Caixa e contas correspondentes em outros bancos) e contas de clientes de bancos comerciais;

Investimento e estoque. Operações de investimento - operações do banco aplicando seus recursos em títulos e valores mobiliários de estruturas não bancárias para fins de articulação econômico-financeira e atividades comerciais, bem como colocados sob a forma de depósitos a prazo em outras instituições de crédito. Uma característica das operações de investimento de um banco comercial a partir de operações de crédito é que a iniciativa para a primeira parte do próprio banco, e não de seu cliente. Esta é a atividade de investimento do próprio banco. Transações de ações - transações com títulos (exceto investimento).

As transações de ações incluem:

Operações com letras (operações contábeis e de redesconto, operações de protesto de letras, cobrança, domiciliação, aceitação, endosso de letras, emissão de ordens de letras, armazenamento de letras, sua venda em leilão);

Operações com valores mobiliários cotados em bolsa.

Garantia. operações de emissão pelo banco de garantia (fiança) de pagamento da dívida do cliente a terceiro na ocorrência de determinadas condições; também geram receitas para os bancos na forma de comissões.

Graus de risco - arriscado e neutro ao risco,

A natureza (orientações) da colocação de fundos - para primária (operações relacionadas com a colocação de fundos em conta correspondente, no caixa, com a emissão de crédito a clientes, outros bancos, algumas outras operações), secundária (operações relativas à destinação de recursos aos fundos de reserva e seguros) e de investimento (operações de aplicação de recursos do banco em carteira própria de valores mobiliários, em ativo imobilizado, na participação nas atividades econômicas de outras empresas e organizações);

O nível de rentabilidade - para as operações que geram renda (alta e baixa rentabilidade, gerando renda estável ou instável), e não geradora de renda (estas últimas incluem operações em dinheiro, em conta correspondente, na dedução de recursos à reserva fundo do Banco Central da Federação Russa, a emissão de empréstimos sem juros, prorrogação e diferimento de empréstimos, quando os juros dos empréstimos não são pagos).

As operações ativo-passivas dos bancos são frequentemente chamadas de serviços. Existem serviços de liquidação relacionados com a implementação de liquidações domésticas e internacionais, serviços fiduciários para a compra e venda por um banco em nome de clientes de valores mobiliários, câmbio, metais preciosos, mediação na colocação de ações e títulos, serviços de contabilidade e consultoria para clientes e outros.

Operações de comissão - operações realizadas pelos bancos por conta, por conta e por conta dos clientes; gerar receitas para os bancos na forma de comissões.

Esses incluem:

Operações de cobrança de contas a receber (recebimento de dinheiro por conta de clientes com base em vários documentos monetários);

Operações de transferência;

Operações de comércio e comissão (negociação e intermediação) (compra e venda de títulos, metais preciosos para clientes; factoring, leasing, etc.);

Operações de confiança (trust);

Operações para fornecer aos clientes serviços jurídicos e outros.

Todas as operações bancárias são divididas em:

Líquido e ilíquido:

Operações em termos de rublo e moeda;

Regular (cometido pelo banco periodicamente, reproduzido constantemente por ele) e irregular (portando para o banco um caráter aleatório, episódico);

Equilíbrio e desequilibrado. O termo "operações extrapatrimoniais" refere-se a uma ampla gama de transações que, em regra, não são refletidas nos balanços bancários publicados oficialmente ou são apresentadas abaixo da linha das "contra-contas" ("off-contas") contas do balanço"). As operações fora do balanço podem ser realizadas pelos bancos tanto para fins de captação de recursos (operações passivas) quanto para sua colocação (ativa). Além disso, se os bancos realizarem operações fora do balanço por uma determinada taxa (comissão) em nome do cliente, elas serão classificadas como operações passivas ativas ou serviços bancários.

Muitas vezes há uma identificação dos conceitos de operação bancária, produto bancário e serviço bancário.

Um serviço, ao contrário de bens incorporados, é sempre um processo durante o qual seu produtor e consumidor interagem. Podemos falar de serviços bancários apenas no âmbito da relação “cliente-banco”. Um serviço bancário é uma ou mais operações bancárias que satisfazem uma necessidade específica do cliente. Além disso, os serviços dos bancos comerciais podem ser definidos como operações bancárias por conta do cliente em favor deste último mediante pagamento de uma taxa.

As principais características dos serviços bancários incluem:

— essência intangível dos serviços:

- os serviços não se acumulam, mas os bancos criam reservas de fundos que são geridas pelo banqueiro:

- a prestação de serviços bancários é regulada por lei:

- o sistema de vendas (a prestação de serviços e operações bancárias é exclusiva e integrada, uma vez que todas as agências de um banco realizam o mesmo conjunto de operações e serviços bancários.

Um produto bancário é um conjunto de transações financeiras bancárias para solucionar as necessidades de qualquer cliente, que pode ser posicionado como um novo serviço bancário ou uma combinação de serviços bancários tradicionais, inseridos em uma cadeia tecnológica que permite solucionar um problema específico do cliente e satisfazer sua demanda em serviços complexos.

Por exemplo, um produto bancário - um "projeto salarial" pode consistir em três operações:

– emissão pelo banco de cartões plásticos para funcionários da empresa;

- estabelecimento de limites de crédito cartões de plástico no valor de 1-2 salários de um funcionário;

- instalação de ATM na empresa.

3. Recursos bancários e capital

Os recursos do banco consistem em fundos emprestados e capital próprio. O patrimônio líquido são fundos de propriedade direta do banco, em oposição aos fundos emprestados, que o banco atraiu por um tempo. A peculiaridade do capital próprio do banco em comparação com o capital de outras empresas é que o capital próprio dos bancos é de aproximadamente 10% e nas empresas cerca de 50%. Apesar de sua pequena participação, o capital próprio do banco desempenha várias funções vitais.

Função de proteção -

significa a possibilidade de pagamento de compensação aos depositantes em caso de liquidação do banco. Uma parcela significativa dos ativos do banco é financiada pelos depositantes. É por isso função principal capital social do banco e fundos equivalentes é proteger os interesses dos depositantes. O patrimônio líquido permite manter a solvência do banco criando uma reserva de ativos que permite que o banco funcione, apesar da ameaça de perdas. É importante ter em mente que a maior parte das perdas do banco são cobertas não pelo capital, mas pelo ativo circulante. Ao contrário da maioria das empresas, a solvência do banco é mantida por parte de seu próprio capital. Um banco é considerado solvente desde que seu capital social permaneça intacto, ou seja, desde que o valor de seus ativos seja igual à soma de seus passivos, menos seus passivos quirografários mais seu capital social.

função operacional.

Para iniciar trabalho de sucesso o banco necessita de capital inicial, que é utilizado para a compra de terrenos, edifícios, equipamentos, bem como para a constituição de reservas financeiras em caso de imprevistos. O capital próprio também é utilizado para esses fins.

função reguladora.

Além de fornecer uma base financeira para a operação e proteger os interesses dos depositantes, os fundos próprios dos bancos desempenham também uma função reguladora, que está associada a um especial interesse público no bom funcionamento dos bancos, bem como a leis e regulamentos que permitir órgãos governamentais controlar as operações.

A estrutura dos recursos bancários dos bancos comerciais individuais depende do grau de especialização ou, inversamente, da universalização, das características de suas atividades, do estado do mercado de recursos de empréstimo, etc.

A estrutura de fundos próprios do banco é heterogénea em termos de composição qualitativa e varia ao longo do ano em função de vários fatores, nomeadamente, da natureza da utilização dos lucros recebidos pelo banco.

Os fundos próprios do banco são constituídos por capital autorizada e lucros. O capital próprio do banco é a base para aumentar o volume de suas operações ativas. Portanto, é extremamente importante que cada banco encontre as fontes de seu aumento. Podem ser: lucros acumulados de exercícios anteriores, incluindo reservas bancárias; colocação de emissões adicionais de valores mobiliários ou atração de novos acionistas.

A gestão de patrimônio desempenha um papel importante para garantir a sustentabilidade dos passivos e a rentabilidade dos bancos. Uma das formas de administrar o capital próprio do banco é a política de dividendos. Em condições de instabilidade financeira e subdesenvolvimento do mercado de ações, muitos bancos russos assegurar o crescimento do capital próprio através da acumulação de lucros. Os grandes bancos utilizam amplamente a emissão de ações como forma efetiva atração de recursos financeiros.

O capital autorizado dos bancos russos é formado à custa de contribuições de ações (banco de ações) ou fundos recebidos como pagamento por ações (banco de ações conjuntas).

As reservas do banco são formadas à custa do lucro do banco e incluem:

O fundo de reserva, que, de acordo com a lei russa, é criado no valor estabelecido na carta do banco em relação ao fundo autorizado, mas não inferior a 10% para bancos que aceitam depósitos da população. O fundo destina-se a cobrir grandes perdas;

O fundo de reserva para depreciação de títulos destina-se a cobrir as perdas decorrentes da queda do preço dos títulos;

A provisão para empréstimos é utilizada para cobrir potenciais perdas com empréstimos e é debitada às despesas do banco;

Fundo desenvolvimento Econômicoé formado no valor estabelecido em assembleia de acionistas e destina-se ao desenvolvimento do banco (aquisição de imóveis para o banco, equipamentos, incentivos para funcionários, etc.).

O capital adicional é formado pela diferença entre as taxas de venda das ações ordinárias e preferenciais e seu valor nominal.

Lucros retidos - o valor acumulado do lucro que permanece à disposição do banco. Ao final do período (ano, trimestre), a soma de todas as contas efetivas do banco é creditada na conta de lucros e perdas. Parte desses recursos é destinada ao pagamento de dividendos, impostos e à formação de fundos de reserva. A parte restante - lucros acumulados - é um fundo de caixa administrado pela administração do banco e pela assembleia de acionistas.

Os recursos captados ocupam lugar preponderante na estrutura dos recursos bancários. Na prática bancária mundial, todos os fundos atraídos são divididos em depósitos e outros fundos atraídos de acordo com o método de sua acumulação. A maior parte dos fundos atraídos dos bancos comerciais são depósitos. Depósitos são aceitos apenas por bancos que têm esse direito de acordo com a licença do Banco da Rússia.

Outros fundos emprestados são recursos que o banco recebe na forma de empréstimos ou vendendo suas próprias obrigações de dívida no mercado monetário. Diferem dos depósitos por serem adquiridos no mercado numa base competitiva. A iniciativa de atraí-los é do próprio banco. Eles são usados principalmente por grandes bancos. Normalmente são montantes significativos, pelos quais as transações correspondentes são consideradas por atacado.

4. Garantir o desenvolvimento sustentável dos bancos comerciais

O desenvolvimento sustentável do sistema bancário é a condição mais importante para a sua eficácia.

A estabilidade do banco é seu estado dinâmico, que fornece o grau necessário de proteção contra os efeitos adversos de fatores externos e internos. A estabilidade econômica do banco é amplamente determinada por Resultados financeiros suas atividades, o índice de risco, liquidez e rentabilidade.

O termo "liquidez" (do latim liquidus - líquido, fluindo) em literalmente palavras significam facilidade de implementação, venda de transformação bens materiais e outros ativos em dinheiro. A liquidez bancária implica a capacidade de vender ativos líquidos, adquirir fundos do banco central e emitir ações, títulos, certificados de depósito e poupança e outros instrumentos de dívida. Esta é a capacidade do banco de garantir o cumprimento tempestivo de seus passivos em dinheiro. A liquidez do banco é determinada pelo saldo de ativos e passivos do balanço do banco, o grau de correspondência entre os prazos dos ativos colocados e os passivos atraídos pelo banco. As normas de liquidez do banco são geralmente definidas como a razão de vários itens de ativos do balanço para o valor total ou para certos itens de passivos ou, inversamente, passivos para ativos.

Existem duas abordagens para caracterizar a liquidez. A liquidez pode ser entendida como um “estoque” ou como um “fluxo”. "Estoque" caracteriza a liquidez do banco em um determinado momento, sua capacidade de cumprir suas obrigações atuais, principalmente as contas à vista. Como um “fluxo” a liquidez é estimada para um determinado período de tempo ou para o futuro. Para avaliar a liquidez total de um banco comercial, é necessário considerar a liquidez estacionária (“estoque”), a liquidez atual (“fluxo”) e a liquidez prospectiva (“previsão”) no sistema.

A liquidez do saldo do banco implica uma avaliação momentânea do estado do banco em determinada data, portanto, a liquidez do saldo é componente liquidez bancária. Ao mesmo tempo, o balanço de um banco comercial deve garantir a apresentação de dados contábeis analíticos e sintéticos de forma aceitável para o cálculo da liquidez total do banco. Se a segunda condição não for cumprida, pode ocorrer uma situação em que, tendo um balanço suficientemente líquido em determinada data, o banco esteja, no entanto, total ou parcialmente ilíquido.

A liquidez de um banco está subjacente à sua solvência. A solvência é a capacidade do banco de cumprir suas obrigações no prazo e no valor total (para depositantes para o pagamento de depósitos, acionistas - para o pagamento de dividendos, o estado - para o pagamento de impostos, pessoal - para o pagamento de remunerações).

A liquidez e solvência de um banco comercial é influenciada por uma série de fatores que podem ser divididos em macroeconômicos e microeconômicos.

Para o principal fatores macroeconômicos, que determinam a liquidez e solvência de um banco comercial, incluem: a situação geopolítica e macroeconômica do país; conjunto de normas legislativas, legais e Regulações legais atividades bancárias; a estrutura e estabilidade do sistema bancário; o estado do mercado monetário e do mercado de títulos, etc.

Os principais fatores microeconômicos incluem: a base de recursos de um banco comercial, a qualidade dos investimentos, o nível de gestão, bem como a estrutura funcional e motivação do banco.

Na prática estrangeira, a reserva geral de liquidez é dividida em primária e secundária. A reserva primária de liquidez é considerada a principal fonte de liquidez do banco. Paralelamente, nos balanços, o papel das reservas primárias inclui os ativos incluídos na rubrica “caixa e dívida de outros bancos”, que inclui os fundos nas contas de reservas obrigatórias, os fundos em contas correspondentes (depósitos) em outros bancos, dinheiro em cofre e cheques, bem como outros documentos de pagamento em processo de cobrança. A parcela das reservas primárias é estimada pela razão entre os ativos em caixa e a soma dos depósitos ou a soma de todos os ativos. As reservas secundárias de liquidez são ativos rentáveis de alta liquidez que podem ser transformados em dinheiro com atraso mínimo e risco insignificante de perda. Isso inclui ativos que normalmente compõem uma carteira de títulos do governo e, em alguns casos, fundos mantidos em contas de empréstimos. O principal objetivo das reservas secundárias é servir como fonte de reposição das reservas primárias.

A reserva de liquidez total de um banco comercial depende da taxa de reserva exigida estabelecida pelo Banco Central da Federação Russa e do nível de reserva de liquidez determinado pelo banco de forma independente. Cada banco comercial busca criar uma reserva mínima de recursos líquidos e garantir o máximo potencial de crédito, com base em sua liquidez, confiabilidade e rentabilidade. A liquidez está intimamente relacionada com a rentabilidade do banco, mas na maioria dos casos, alcançar alta liquidez é contrário a garantir maior rentabilidade. A política mais racional de um banco comercial no domínio da gestão de liquidez é assegurar combinação ideal liquidez e rentabilidade.

A atividade bancária é constantemente acompanhada de risco. Os riscos na prática bancária são o perigo (possibilidade) de perdas no caso de determinados eventos. Os riscos podem ser tanto puramente bancários (internos), associados ao funcionamento de uma instituição de crédito, como externos, ou gerais. Os riscos financeiros mais comuns são: risco de insolvência do mutuário, risco de crédito, risco de taxa de juros, risco cambial, risco de liquidez desequilibrada. A maneira mais importante superar ou minimizar os riscos é a sua regulação, ou seja, manter proporções ideais liquidez e solvência do banco no processo de gestão de seus ativos e passivos.

Um aumento significativo dos riscos associados à atividade bancária coloca o problema do “risco – liquidez” no centro da gestão das operações bancárias.

A análise de liquidez, rentabilidade e nível de risco do banco deve ser realizada de forma complexa. Um alto nível de lucratividade, como regra, está associado a operações de alto risco. O potencial para obter o máximo benefício possível aumenta à medida que o grau de risco aumenta. Quanto maior a liquidez do banco, menor a rentabilidade e vice-versa: quanto menor a liquidez, maior o lucro esperado e necessariamente o risco.

O principal método para gerenciar a liquidez e a solvência dos bancos comerciais russos (em termos de auditoria interna e externa) é a conformidade com os padrões econômicos do Banco da Rússia. Atualmente, para garantir Condições económicas funcionamento sustentável do sistema bancário O Banco Central da Federação Russa, de acordo com a Instrução nº 110-I, estabelece vários padrões econômicos para as atividades dos bancos comerciais:

Tamanho mínimo capital autorizado para recém-criados e o valor mínimo de fundos próprios (capital) para bancos existentes;

Índices de adequação de capital;

Rácios de liquidez;

O valor máximo de risco por mutuário ou grupo de mutuários relacionados;

Tamanho máximo dos grandes riscos de crédito;

O montante máximo de risco por um credor (depositário);

O montante máximo dos empréstimos, avais e fianças concedidos por uma instituição de crédito aos seus participantes (acionistas, acionistas) e insiders;

A quantidade máxima de depósitos em dinheiro atraídos (depósitos) da população;

Normas de utilização de fundos próprios de instituições de crédito para aquisição de acções (ações) de outras pessoas colectivas.

A análise das receitas e despesas do banco permite estudar os resultados das atividades de um banco comercial e, consequentemente, avaliar sua eficácia como empresa comercial. A análise de desempenho bancário começa com uma análise de receitas e despesas e termina com um estudo de lucros.

A receita bruta do banco é geralmente dividida em juros e não juros. O crescimento estável e rítmico das receitas do banco atesta a sua operação normal e gestão qualificada. Os juros bancários são os juros acumulados e recebidos sobre empréstimos e títulos. Rendimentos não decorrentes de juros - rendimentos de atividades de investimento (dividendos, rendimentos de participação em atividades conjuntas empresas e organizações, etc.); renda de transações em moeda; receitas de comissões e multas recebidas; Outros rendimentos. A análise das despesas do banco é realizada segundo o mesmo esquema da análise das suas receitas.

As despesas brutas do banco também são divididas em juros e não juros. As despesas brutas do banco incluem: a) despesas operacionais (comissões pagas por serviços e relacionamento com correspondentes; despesas com operações com títulos; despesas com operações no mercado de câmbio); b) despesas para assegurar o funcionamento do banco (despesas de manutenção do aparelho administrativo; despesas comerciais); c) outras despesas (multas, penalidades, multas pagas; juros e comissões de anos anteriores, etc.).

O lucro é indicador principal desempenho do banco. Avaliações quantitativas e qualitativas de rentabilidade são feitas para determinar a estabilidade financeira do banco. A quantidade de lucro em si está longe de ser um indicador exaustivo. Deve ser comparado com outros indicadores que caracterizam as atividades do banco. Análise atividades financeiras banco é realizado simultaneamente com a análise da liquidez do balanço do banco, e com base nos resultados obtidos, é feita uma conclusão sobre a confiabilidade do banco.

A condição financeira do banco é um conceito complexo, que se caracteriza por um sistema de indicadores que refletem a disponibilidade, colocação e utilização dos recursos financeiros.

A auditoria interna do banco envolve a avaliação, controle e análise das principais atividades do banco pelo próprio banco, suas ideias sobre a eficiência do trabalho, a viabilidade de realizar determinadas operações e serviços bancários, sua rentabilidade etc. A auditoria externa é realizada pelo Banco Central da Federação Russa, outros bancos comerciais, escritório de impostos, firmas de auditoria e outras organizações, bem como clientes (reais e potenciais) de um banco comercial.

Importante para a atuação do banco não é apenas a análise interna de suas atividades, mas também a comparação dos resultados do trabalho com outros bancos. Em uma economia de mercado, também é importante traçar as tendências no desenvolvimento do sistema bancário como um todo em nível nacional. Hoje na Rússia há uma escassez de informações analíticas sobre o trabalho dos bancos comerciais. Portanto, o rating dos bancos é importante como base para o estudo de suas atividades.

O rating dos bancos é um sistema de avaliação do seu desempenho, com base no desempenho financeiro e nos dados do balanço do banco. O rating do banco como um todo consiste na derivação de uma avaliação gratuita em todas as áreas analisadas. Pontuação de classificação pode ser feito por uma agência de classificação especial com base em um acordo com o banco.

Na prática bancária mundial, prevalecem duas abordagens para avaliar as atividades dos bancos comerciais baseadas em:

Análise do sistema de indicadores de um determinado banco e comparação com indicadores similares de bancos de primeira linha;

Plano

Introdução

Parte principal

1. Bancos comerciais e suas operações

2. Banco Central e suas funções

Conclusão

Bibliografia

Introdução

Com base no crédito, nas relações de crédito, no mecanismo de crédito, surge um sistema de crédito-bancos. Banco não é uma agência que atua como apêndice do Ministério da Fazenda, mas uma instituição econômica envolvida na captação e alocação de recursos financeiros.

A totalidade das instituições de crédito e financeiras que acumulam e emprestam fundos formam o sistema de crédito (bancário) do país.

O sistema de crédito moderno é um sistema de uma ampla variedade de instituições financeiras que atuam no mercado de capitais de empréstimos e realizam a acumulação e a mobilização de renda. Um sistema bancário de dois níveis foi adotado em uma economia de mercado. O nível superior é representado pelo banco central, via de regra, estatal, que não empresta diretamente às empresas e à população, mas regula a circulação do dinheiro do país e administra todo o sistema bancário existente no país. O segundo nível é ocupado por muitos bancos comerciais independentes, que fazem o trabalho principal de acumular poupança e conceder empréstimos. Bancos comerciais - organizações independentes, não estão administrativamente subordinados ao banco central, embora sejam obrigados a seguir as instruções do banco central dentro dos limites estabelecidos por lei.

Juntamente com os bancos, no segundo nível do sistema de crédito estão as instituições não bancárias especializadas (previdência, seguros, fundos de investimento, associações de poupança e empréstimo, cooperativas de crédito etc.), cujas atividades se reduzem principalmente à acumulação de poupança monetária. da população, a concessão de empréstimos através de empréstimos obrigacionistas das empresas e do Estado, a mobilização de capitais através da emissão de acções, a concessão de empréstimos hipotecários e de consumo, etc.

Nos países economicamente desenvolvidos, as instituições não bancárias especializadas desempenham um papel importante na acumulação de poupança das famílias e são importantes fornecedoras de capital de empréstimo. Não bancário instituições financeiras conduzir um agudo concorrência para atrair poupança de todos os segmentos da população, tanto entre si como com o setor bancário.

Um de condições essenciais funcionamento eficaz de uma economia de mercado - a presença de um sistema monetário estável e ativo do país. Este trabalho considerará a essência e as funções dos bancos comerciais, seus tipos. Já que a base de todo o sistema de crédito do país são os bancos comerciais.

1. Bancos comerciais e suas operações

Os bancos comerciais formam a base de todo o sistema de crédito do país. Os bancos comerciais modernos são bancos que atendem diretamente empresas e organizações, bem como a população - seus clientes. Os bancos comerciais são o principal elo do sistema bancário. Independentemente da forma de propriedade, os bancos comerciais são sujeitos independentes da economia. Sua atitude em relação aos clientes é de natureza comercial. O principal objetivo do funcionamento dos bancos comerciais é maximizar os lucros. lucro do bancoé a diferença entre a porcentagem que os bancos recebem pelo dinheiro que emprestam. E a porcentagem que eles pagam pelo dinheiro que lhes é fornecido, menos os custos associados às atividades do banco.

De acordo com a legislação bancária, um banco é uma organização de crédito que tem o direito de angariar fundos junto de pessoas singulares e colectivas, colocá-los em seu nome e às suas expensas em condições de reembolso, pagamento, urgência e efectuar operações de liquidação em nome dos clientes. Assim, os bancos comerciais realizam (devem realizar) um atendimento integral ao cliente, o que os distingue das instituições de crédito não bancárias especiais que realizam uma gama limitada de transações e serviços financeiros. Ao contrário de um banco, as instituições de crédito realizam apenas operações bancárias individuais.

Um banco comercial, como qualquer outro banco, desempenha as seguintes funções:

& mobilização de dinheiro e poupança temporariamente livres e sua transformação em capital. Ao acumular dinheiro e poupança na forma de depósitos (depósitos), os bancos os transformam em capital de empréstimo e os usam para conceder empréstimos. Assim, com a ajuda dos bancos, a poupança se transforma em capital;

& concessão de empréstimos a pessoas físicas e jurídicas. A provisão direta de fundos temporariamente gratuitos como um empréstimo por seu proprietário ao mutuário na vida econômica prática é difícil. Bancos, recebendo fundos dos credores finais e emprestando-os aos mutuários finais. Atuar como intermediário;

& Criação de dinheiro de crédito - emitindo um empréstimo, os bancos realizam emissão de crédito sem depósito em dinheiro. Tendo concedido um empréstimo ao cliente, o banco credita uma certa quantia de dinheiro em sua conta, ou seja, cria um depósito, cujo proprietário pode receber dinheiro ou realizar pagamentos não em dinheiro- em qualquer caso, há um aumento na quantidade de dinheiro em circulação. O estoque de dinheiro em circulação aumenta quando os bancos emprestam e diminui quando o empréstimo é pago;

& manuseio de dinheiro e atendimento ao cliente. Atuando como intermediários nos pagamentos, os bancos realizam operações para seus clientes relacionadas a liquidações e pagamentos;

& emissão, compra, venda de títulos de pagamento e títulos. Ao desempenhar essa função, os bancos tornam-se um canal para direcionar a poupança para fins produtivos.

Além disso, de acordo com a legislação bancária russa, os bancos comerciais, além das operações bancárias listadas acima, têm o direito de realizar as seguintes transações:

ü emissão de garantias para terceiros, prevendo o cumprimento de obrigações em dinheiro;

ü aquisição do direito de reclamar o cumprimento de obrigações de terceiros em dinheiro;

ü prestação de serviços de consultoria e informação;

ü Locação para pessoas físicas e jurídicas de locais especiais ou cofres neles localizados para guarda de documentos e valores;

ü operações de arrendamento mercantil.

De acordo com suas funções, os bancos realizam determinadas operações, que são divididas em passivas, ativas e comissionadas.

Operações passivas- são operações por meio das quais os bancos captam recursos, formam seus recursos.

Os recursos bancários são divididos em próprios e emprestados. As fontes de recursos próprios são o capital social (fundo autorizado), o capital de reserva formado à custa do lucro e os lucros acumulados. A quantidade necessária de capital próprio é regulamentada. O Banco Central estabelece as reservas mínimas exigidas de capital autorizado e a proporção máxima de capital próprio e emprestado. Portanto, hoje o tamanho mínimo do capital autorizado na Rússia é de 100 milhões de rublos.

Apesar de sua pequena participação, o capital próprio do banco desempenha várias funções vitais.

função protetora. Uma parte significativa dos ativos do banco (cerca de 88%) é financiada pelos depositantes. Portanto, a principal função do capital próprio do banco e dos fundos equivalentes é proteger os interesses dos depositantes. O patrimônio líquido permite manter a solvência do banco criando uma reserva de ativos que permite que o banco funcione, apesar da ameaça de perdas.

Função operacional. Para iniciar um trabalho bem-sucedido, o banco possui capital inicial, que é usado para comprar terrenos, prédios, equipamentos, além de criar reservas financeiras em caso de perdas imprevistas. O capital próprio também é utilizado para esses fins.

Função reguladora. Os fundos próprios cumprem também uma função regulatória, que está associada ao interesse especial da sociedade no bom funcionamento dos bancos, bem como a leis e regulamentos que permitem aos órgãos governamentais controlar as operações em curso.

A gestão de patrimônio desempenha um papel importante para garantir a sustentabilidade dos passivos e a rentabilidade dos bancos. Uma das formas de administrar o capital próprio do banco é a política de dividendos.

No entanto, a parte predominante dos recursos bancários são fundos emprestados, que são utilizados para conceder empréstimos e adquirir títulos. Os investidores são os proprietários dos fundos e emprestá-los aos bancos por uma determinada taxa percentual. Os fundos atraídos são feitos na forma de depósitos (depósitos) e são obrigações de dívida(passivo) do banco.

Depósitos- a principal fonte de recursos bancários, no entanto, além dos depósitos atraídos, a fonte de recursos bancários pode ser empréstimos recebidos de outros bancos e empréstimos do banco central.

Dinheiro colocado indivíduos para fins de armazenamento e renda, constituem uma contribuição. A renda do depósito é paga em dinheiro na forma de juros. O depósito é devolvido ao depositante no seu primeiro pedido. Os bancos garantem a segurança dos depósitos e o cumprimento atempado das suas obrigações para com os seus depositantes. A atração de fundos para depósitos é realizada com base em um acordo entre o banco e o depositante. Para garantir a garantia do retorno dos fundos dos cidadãos atraídos pelos bancos e a compensação pela perda de rendimento dos fundos investidos, pode ser criado um fundo seguro obrigatório depósitos.

As contribuições podem ser:

1. Depósitos à ordem - um depósito, cuja emissão é prestada ao primeiro pedido dos depositantes;

2. Depósito a prazo - um depósito, cuja devolução é feita após o término do prazo especificado no contrato.

Nos termos de um contrato de depósito bancário de qualquer tipo, o banco é obrigado a emitir o valor do depósito ou parte dele à primeira solicitação de seu depositante. Exceções são depósitos feitos por pessoas jurídicas em outras condições de devolução estipuladas pelo contrato.

Os juros sobre o valor de um depósito bancário são acumulados a partir do dia seguinte ao do seu recebimento pelo banco, do dia anterior ao seu retorno ao depositante - ou seu débito na conta do depositante por outros motivos.

A celebração de um contrato de depósito bancário com um cidadão e o depósito de fundos em sua conta de depósito são certificados por uma caderneta de poupança. Uma caderneta de poupança ao portador é um título.

O banco também pode fornecer vários empréstimos. Ao abrigo de um contrato de empréstimo, a instituição mutuante de crédito obriga-se a conceder um empréstimo ao mutuário no valor e nos termos estipulados no contrato, obrigando-se o mutuário a devolver o montante recebido e a pagar juros sobre o mesmo.

O credor e o mutuário podem recusar-se a conceder e receber um empréstimo; credor - se houver obrigações sob as quais o empréstimo concedido ao mutuário não será reembolsado em tempo; o mutuário deve notificar o credor da recusa do empréstimo.

Em caso de uso indevido do empréstimo por parte do mutuário, o mutuante também pode recusar empréstimos adicionais nos termos do contrato.

Operações ativas - são operações por meio das quais os bancos realizam os recursos à sua disposição. Os recursos financeiros fornecidos pelo formulário bancário dívidas bancárias e são seus bens.

O principal tipo de operação bancária ativa é a emissão de um empréstimo (concessão de empréstimo). No entanto, deve-se ter em mente que os bancos não têm o direito de emitir um empréstimo para o valor total de seus depósitos. Um banco é obrigado a manter uma parte de seus depósitos em dinheiro ou depósitos em contas do banco central sem juros. O valor mínimo de um depósito que um banco deve manter no banco central ou ter em dinheiro é chamado de reservas obrigatórias. O montante das reservas obrigatórias é determinado com base padrão(rr), definido pelo banco central como uma parcela (porcentagem) dos depósitos do banco.

Por exemplo, se os depósitos de um banco somarem 100 milhões de rublos e a taxa de reserva exigida for de 20%, o banco deverá manter 20 milhões de rublos nas contas do banco central.

À primeira vista, pode parecer que a quantidade de reservas obrigatórias é uma espécie de fundo de seguro do qual os bancos comerciais podem sacar os fundos de que precisam no caso de saques grandes e inesperados de dinheiro por seus depositantes. No entanto, não é. O fato é que os depósitos em bancos comerciais podem ser várias vezes maiores que o valor das reservas, ou seja, as reservas são parcial, portanto, no caso de saques repentinos e grandes de fundos pelos depositantes, a presença de reservas obrigatórias não salvará os bancos comerciais da falência.

A obrigatoriedade de manter parte do passivo sob a forma de reservas explica-se pela necessidade de controlar a capacidade dos bancos comerciais de conceder empréstimos aos seus clientes. O Banco Central, como órgão coordenador, busca evitar o excesso ou a escassez de crédito e, assim, ter o impacto necessário na quantidade de dinheiro em circulação e na situação macroeconômica como um todo. As reservas reais do banco, em regra, são maiores do que as necessárias: esses excessos são chamados reservas em excesso, que servem como fonte de empréstimos.

Se o banco tem 100 milhões de rublos. reservas reais, ele pode emitir novos empréstimos no valor de 80 milhões de rublos. (100 milhões de rublos de reservas reais menos 20 milhões de rublos de reservas obrigatórias).

Uma operação ativa muito comum do banco, um método de concessão de empréstimos de curto prazo é contabilidade de contas. A contabilização de uma conta é a compra de uma conta por um banco, o banco compra o direito de receber o dinheiro da conta no final de seu prazo. Pelo fato de o banco adiantar o titular da letra, ele cobra juros de desconto - desconto. O desconto é igual à diferença entre o valor indicado na fatura e o valor pago pelo banco ao descontar a fatura. No vencimento da letra de câmbio, o banco a apresenta ao devedor para resgate.

As operações ativas incluem atividades de investimento banco - um investimento de um banco de fundos em títulos privados e governamentais. Ao comprar títulos, os bancos fornecem uma entrada de fundos para um período relativamente um longo período. Em termos de rendimentos gerados, os investimentos são a segunda fonte de lucros bancários (após os juros dos empréstimos).

Transações de comissão de bancos - isto é tipo diferente serviços de intermediação e de confiança, pela prestação dos quais o banco cobra uma comissão. A gama de serviços bancários prestados está em constante expansão. Em particular, transações de comissão como leasing, factoring e trust estão se tornando mais difundidas hoje.

Locação- trata-se de atividade bancária para locação de máquinas, equipamentos, estruturas. Os bancos, em vez de emprestar à empresa para adquirir tais fundos, eles próprios adquirem e alugam, mantendo o direito de propriedade. Nesse caso, o banco recebe o aluguel (pagamentos de leasing) e não os juros do empréstimo. Os pagamentos da locação nestas recomendações significam o valor total pago pelo locatário ao locador pelo direito que lhe foi concedido de uso do imóvel objeto do contrato.

Os pagamentos de arrendamento incluem: depreciação do imóvel arrendado por todo o prazo do contrato de arrendamento, compensação do pagamento do arrendador pelo fundos emprestados, taxa de comissão, taxa de Serviços adicionais do locador, previstos no contrato de locação, bem como o custo do imóvel a alienar, se o contrato previr a compra e o procedimento de pagamento do valor determinado sob a forma de acções na composição das prestações da locação . Os pagamentos de leasing são pagos na forma de parcelas separadas.

Ao celebrar um contrato, as partes estabelecem o valor total dos pagamentos do arrendamento, a forma, o método de acumulação, a frequência de pagamento das contribuições, bem como as formas de pagamento.

Os pagamentos podem ser feitos em dinheiro, forma de compensação (com produtos ou serviços do locatário), bem como de forma mista. Ao mesmo tempo, o preço dos produtos ou serviços do locatário é estabelecido de acordo com a legislação vigente.

O leasing é uma forma específica de financiamento de investimentos para empresas.

Fatoração- um tipo de actividade bancária, que consiste no facto de o banco comprar aos seus clientes os seus créditos a devedores (compradores), pagando-lhes 60-90% do montante das obrigações sob a forma de adiantamento, com um recálculo final após reembolso da dívida. O banco cobra uma taxa por esses serviços.

Como a demanda por factoring está mudando na Rússia? Factorings.ru realizou um estudo da demanda por serviços de factoring entre empresas russas em 2008 e 2009. “Analisamos dados de 1.130 solicitações enviadas a fatores de março de 2008 a agosto de 2009 através do Factorings.ru. Os pedidos de serviços de factoring foram transferidos para os factores directamente através o email. O crescimento do interesse em factoring do lado empresarial está crescendo de forma constante - ao longo do período em estudo, cresceu pelo menos três vezes.

Operações de confiança- execução pelo banco várias funções relacionados com a gestão de propriedades fundos de pensão, armazenamento de valores mobiliários por procuração do cliente. Os bancos recebem uma comissão sobre transações de confiança. Ao concentrar ativos fiduciários, os bancos têm a oportunidade de expandir significativamente o escopo de suas atividades e influência, garantindo assim altos lucros para si mesmos.

Os resultados das operações ativas e passivas do banco estão refletidos em balanço do banco, que caracteriza a relação entre seus passivos (dívidas do banco) e ativos (dívidas ao banco) em uma determinada data. Os relatórios anuais (balanços) dos bancos são publicados na imprensa aberta.

2. Banco Central e suas funções

No final do século XIX e início do século XX, na maioria dos países, a emissão de cédulas concentrava-se em um único banco emissor, que ficou conhecido como banco central emissor, e depois simplesmente banco central.

O princípio mais importante do funcionamento dos bancos centrais é a sua independência do governo. O banco central não estabelece para si o objetivo de maximização do lucro inerente aos bancos comerciais e não compete com estes. O principal objetivo do banco central em uma economia de mercado é garantir a estabilidade dos sistemas bancário e financeiro, o controle sobre circulação de dinheiro países, conduzindo uma política monetária que garantisse o cumprimento das metas macroeconômicas, principalmente sem o desenvolvimento inflacionário da economia.

O principal objetivo do banco central em uma economia de mercado é garantir a estabilidade dos sistemas bancário e financeiro, controlar a circulação do dinheiro do país, conduzir uma política monetária que garanta o cumprimento das metas macroeconômicas, antes do desenvolvimento livre de inflação do economia.

Tradicionalmente, o banco central desempenha quatro funções principais:

v monopólio emite notas.

v É um banco de bancos. Os clientes do banco central são bancos comerciais.

v O Banco Central mantém as reservas de caixa dos bancos, por meio de contas abertas pelos bancos comerciais no Banco Central, efetua as liquidações entre eles e, se necessário, presta suporte de crédito aos bancos comerciais.

v O banco central mantém contas para o governo e agências governamentais e atua como caixa credor do governo.

v Regula emissões não monetárias por bancos comerciais. Os principais instrumentos de influência do banco central sobre a massa de dinheiro criada pelos bancos comerciais são:

ü Operações no mercado aberto - compra e venda de títulos públicos pelo banco central;

ü Taxa de desconto;

ü Relação de reserva obrigatória

O Banco Central também influencia as atividades dos bancos comerciais, exercendo supervisão sobre suas atividades, estabelecendo vários tipos de padrões econômicos: a relação entre reservas de caixa e depósitos, patrimônio e capital emprestado, patrimônio e ativos, tamanho máximo risco por mutuário, rácios de adequação de capital, etc.

Todas as funções do banco central estão intimamente interligadas e, ao realizá-las, o banco central realiza a regulação monetária da economia.

Conclusão

O desenvolvimento da economia seria impossível sem a existência de um mecanismo de crédito, através do qual os recursos temporariamente livres são transferidos para entidades empresariais necessidade de reservas adicionais de caixa.

O enorme papel e importância dos bancos em uma economia de mercado está associado à sua capacidade de criar dinheiro novo no processo de empréstimo (para realizar depósitos não monetários e emissão de crédito de dinheiro) e, assim, influenciar a quantidade de dinheiro em circulação. Ao emprestar dinheiro, os bancos criam dinheiro novo. No entanto, um banco individual tem deficiente expandir seus empréstimos. Ele não pode emprestar Além disso, que recebeu de depositantes, não pode emprestar a totalidade dos depósitos, porque, de acordo com as exigências do banco central, parte dos depósitos deve ser mantida nas contas deste último. A capacidade de um banco individual de criar dinheiro é limitada pelo excesso de reservas.

Todo o sistema bancário pode emprestar e criar dinheiro novo várias vezes suas reservas excedentes.

Qualquer banco pode ser caracterizado pela forma de propriedade, ramo de atividade, porte, tipos de operações realizadas. Os bancos operam com base em capital próprio e emprestado. Todas as operações para levantar capital são chamadas de passivas e as operações de colocação de fundos são chamadas de ativas. Os ativos do banco devem ser iguais aos passivos do banco (dívidas) mais o patrimônio do banco. Se os ativos excederem os passivos, o banco é solvente. Se os ativos forem menores que os passivos, isso significa que o capital social do banco diminui e o banco se torna insolvente, ou seja, falido.

LITERATURA

1. Efimova E.G.: Economia para advogados: livro didático. - 2ª edição, Rev. e add.-M.: FLINTA: Instituto Psicológico e Social de Moscou, 2001.-472p.

Nossos especialistas ajudarão você a escrever um artigo com uma verificação obrigatória de exclusividade no sistema antiplágioSubmeter uma candidatura com os requisitos agora mesmo para descobrir o custo e a possibilidade de escrever.

Um banco comercial é uma organização Formas diferentes propriedade, que pode realizar operações passivas para captar recursos de clientes, operações ativas e realizar serviços de liquidação e caixa.

Existem diferentes tipos de bancos comerciais, mas todos têm as mesmas características:

- esta é uma pessoa jurídica cujo objetivo é obter lucro;

- pode ser formada na forma de uma LLC, sociedade anônima ou empresas com responsabilidade adicional;

- realiza operações bancárias com base em uma licença emitida pelo Banco Central da Federação Russa;

- pode gerar renda através de certas operações (falaremos disso um pouco mais adiante).

Tal banco acumula depósitos em dinheiro de clientes, dando-lhes algum tipo de remuneração na forma de uma porcentagem fixa dos lucros. Os fundos temporariamente gratuitos são usados por funcionários competentes da organização para emitir empréstimos com juros para outros clientes e empresas.

Graças a essas atividades dos bancos, essas economias dos depositantes são convertidas em capital, trazendo tipos diferentes receita do banco comercial.

Algumas pessoas erroneamente associam bancos apenas a empréstimos. Mas isso não é verdade, uma vez que um empréstimo é uma relação entre um devedor e um credor, que é regulada por um contrato de empréstimo e está relacionada ao valor do empréstimo.

O Banco é apenas uma das partes em tais relações, atuando como intermediário (empresa de crédito).

Tipos de bancos dependendo de suas funções

Existem dois tipos principais de bancos comerciais:

- universal. Essa instituição pode realizar todos os tipos de operações bancárias: emitir empréstimos, manter depósitos, realizar operações de liquidação e fiduciária, etc.;

- especializado. Eles realizam vários tipos de operações apenas em uma determinada direção, enquanto existem vários tipos de bancos especializados: poupança, hipoteca, investimento, inovadores. Vamos falar sobre cada um desses tipos com mais detalhes.

Caixa de poupança - armazena os depósitos da população. Os fundos acumulados são posteriormente usados para emitir empréstimos ao consumo à população com juros.

Um pequeno lucro (também em porcentagem) é recebido pelo detentor do depósito. Por sua vez, os depósitos podem ser perpétuos ou à vista, portanto, o prazo para emissão de um empréstimo também é limitado por prazos.

Os bancos de investimento são criados com o objetivo de comprar ações diferentes. Os recursos do banco são formados pela venda de suas ações, tais bancos não realizam operações de depósito e não emprestam para a população. Mas eles ajudam a atender a demanda de empresas industriais e outras em capital fixo. Seu papel é na emissão de títulos e ações de empresas industriais.

O Banco de Inovação é especializado em política de investimentos, concede empréstimos a empresas para atualização de equipamentos e financia programas científicos e técnicos.

Os recursos de tal banco são formados pela emissão de ações, atraindo depósitos e depósitos de clientes. O mesmo dinheiro pode mais tarde ser usado para emitir empréstimos. Geralmente são empréstimos de médio e longo prazo.

Bancos hipotecários

Aloque separadamente os bancos hipotecários. Aqui, todos podem obter um empréstimo para a compra de imóveis prontos, um empréstimo para um apartamento em um prédio novo, a construção de um prédio residencial ou instalações de produção e muito mais.

Normalmente, as taxas de juros desses empréstimos são bastante altas e os clientes do banco estão sujeitos a uma avaliação e verificação rigorosas quanto ao cumprimento dos requisitos do banco. As transações imobiliárias são muito arriscadas.

Se necessário, essas organizações podem emitir títulos hipotecários. Essas organizações são de vários tipos:

- terra. Nesse caso, você pode obter um empréstimo garantido por um terreno existente;

- melhorador;

- concessionárias que fornecem empréstimos garantidos por imóveis na cidade.

São os bancos comerciais que respondem pela maior parte de todas as transações de câmbio. Eles não apenas atendem às necessidades da população em empréstimos, mas também se dedicam à especulação às suas próprias custas. Neste mercado, todas as transações são realizadas em grande escala.

Objetivos da atividade e fontes de formação de lucro

Tipos de atividades dos bancos comerciais e seus principais objetivos:

- atrai os fundos dos depositantes e os armazena por um determinado período de tempo;

- coloca esses fundos em seu próprio nome, emprestando a pessoas físicas e jurídicas;

- realiza liquidações em contas bancárias de clientes, cria essas contas e os atende (realiza serviços de liquidação e caixa);

- atua na compra e venda de moedas estrangeiras por transferência bancária e à vista.

Uma vez que cada uma dessas organizações detém uma grande quantidade de fundos emprestados, ela enfrenta uma responsabilidade crescente pela preservação desses fundos para seus contribuintes. Portanto, é tão importante escolher o tipo de banco adequado se você precisar depositar uma certa quantia e dedicar tempo suficiente para verificar sua confiabilidade.

Todas as operações dos bancos comerciais podem ser divididas em 2 tipos: ativas e passivas. Ativos permitem que você crie novos recursos de crédito.

Passivo - são operações com as quais ocorre a formação de recursos próprios dos bancos, ou seja, dinheiro já em circulação.

Graças a eles, as organizações têm a oportunidade de adquirir recursos de crédito no mercado. Tais operações passivas são realizadas de certas formas:

- emissão de títulos do próprio banco;

- obtenção de empréstimo de outras pessoas jurídicas;

- realização de operações de depósito;

- deduções dos lucros do banco para formar e aumentar os fundos.

Resultados

Uma característica distintiva dessas organizações é o interesse em lucrar com suas atividades, o que forma seu interesse comercial nesse sistema de relações.

Eles operam dentro de seus próprios recursos e têm o poder de criar seu próprio dinheiro. Mas essa possibilidade é um pouco limitada.

NO lei federal“Sobre Bancos e Atividade Bancária”, adotada pela Duma do Estado em 07.07.1995, é dada a seguinte definição de banco: “ Banco–uma instituição de crédito que tenha o direito exclusivo de realizar em conjunto as seguintes operações bancárias: captação de fundos de pessoas singulares e colectivas para depósitos, colocação desses fundos por conta própria e por sua conta nas condições de reembolso, pagamento, urgência, abertura e manutenção de contas bancárias de pessoas físicas e jurídicas".

As principais funções de um banco comercial

As principais funções dos bancos comerciais incluem:

mobilização de fundos temporariamente livres e sua transformação em capital;

empréstimos às empresas, ao Estado e à população;

emissão de dinheiro de crédito;

implementação de liquidações e pagamentos na economia;

função emissora e fundadora;

consultoria, prestação de informações económicas e financeiras.

Função acumulação e mobilização de fundos temporariamente gratuitosé uma das funções mais antigas dos bancos. Inicialmente, os bancos comerciais utilizavam apenas recursos próprios em suas atividades, mas depois ficou claro que esses recursos não eram suficientes e eram necessários recursos de terceiros, emprestados, o que predeterminava o papel do banco como um intermediário na redistribuição de fundos. No futuro, os bancos começaram a buscar oportunidades para expandir os canais de captação de recursos, abrindo vários depósitos e contas, convidando os proprietários dos fundos a pagar os juros apropriados. Com isso, a participação dos recursos emprestados em relação aos recursos próprios aumentou de forma imensurável e atingiu 80% do capital total do banco. Executando uma função conceder um empréstimo, um banco comercial atua como intermediário entre as entidades que têm dinheiro livre e as entidades que dele necessitam. Ele, acumulando dinheiro (a primeira função), tem a capacidade de fornecer esses recursos aos necessitados a quantidade certa e pelo período necessário. Assim, são realizados empréstimos às empresas, à indústria, ao Estado e à população. O desempenho dessa função contribui para a expansão da produção, o financiamento da indústria, a criação de reservas, o aumento da demanda do consumidor e a expansão das atividades financeiras do governo.

Mediação na realização de pagamentos e acordosé a próxima função de um banco comercial. Os bancos comerciais asseguram o funcionamento do sistema de pagamentos através da transferência de fundos. A elevada eficiência na utilização dos meios de pagamento é evidenciada pela redução gradual do volume de numerário e pelo aumento da percentagem de pagamentos não em numerário. Em países estrangeiros, os pagamentos não em dinheiro representam mais de 90% de todos os pagamentos, na Rússia - cerca de 64%. Para implementar essa função, os bancos comerciais abrem contas para seus clientes e transferem fundos.

Função de criação de meio de pagamento na forma de depósitos bancários, que são usados com a ajuda de cheques, cartões plásticos, letras de câmbio, transferências eletrônicas. Essa função surgiu nos bancos comerciais devido ao desenvolvimento do dinheiro de crédito, à retirada de dinheiro de ouro de circulação e à transformação da emissão de notas em depósito e cheque, o que possibilitou expandir a circulação não monetária e reduzir o caixa. O objetivo do sistema bancário é garantir que a quantidade de dinheiro em circulação corresponda às suas necessidades, manter taxas normais de crescimento econômico e alto nível emprego.

O desenvolvimento da função de empréstimo é a função de organizar a emissão e colocação de valores mobiliários.É realizado através de operações de investimento e tem maior valor em um sistema de crédito elástico, que é Condição necessaria taxas de crescimento económico relativamente estáveis. Quando os empréstimos bancários não estão disponíveis, a expansão da produção torna-se impossível ou será adiada até que os fundos necessários sejam acumulados. Além disso, as empresas industriais serão obrigadas a reter grandes quantias de dinheiro, o que seria antieconômico, então os bancos comerciais organizam a venda de títulos no mercado de títulos, o que possibilita a redistribuição de fundos. A ampliação do significado dessa função levou ao fato de os bancos, a partir da década de 20 do século XX. tornam-se concorrentes diretos das bolsas de valores, por meio das quais é realizada a maior parte das vendas de títulos no varejo.

Assim, um banco é essencialmente uma empresa comercial, que se baseia no lucro, e a implementação de funções ocorre como resultado de operações passivas e ativas.

NO condições modernas por natureza da atividade bancos comerciais subdividida em especializada e geral. .

Bancos especializados incluem bancos envolvidos em certos tipos de empréstimos. Tais bancos, em particular, incluem investimentos, hipotecas, poupanças, etc.

bancos de investimento atua no financiamento e empréstimos de longo prazo para diversos setores da economia nacional. Por meio dos bancos de investimento, uma parte significativa das necessidades das empresas de capital fixo é atendida. Esses bancos mobilizam a grande maioria de seus recursos emitindo suas próprias ações e títulos. Eles também desempenham um papel ativo na emissão e colocação de ações em empresas industriais e outras.

Bancos hipotecários fornecer empréstimos de longo prazo garantidos por imóveis - terrenos e edifícios. Eles mobilizam recursos por meio da emissão de um tipo especial de títulos - títulos hipotecários, que são garantidos por imóveis garantidos em bancos. Os clientes dos bancos hipotecários são os agricultores, a população e, em alguns casos, os empresários.

bancos de poupança especializam-se na acumulação de depósitos monetários da população.

Bancos Universais no curso de suas atividades realizam várias das operações acima.

Em países com um sistema de crédito desenvolvido, uma característica do sistema bancário moderno é a implementação de muitas operações bancárias com uma ampla clientela. Por exemplo, os maiores bancos comerciais do Reino Unido usam cerca de 100 vários tipos operações de atendimento ao cliente, bancos comerciais dos EUA - mais de 150 tipos de operações, bancos japoneses - cerca de 300 tipos.

Os bancos comerciais realizam suas atividades com o objetivo de obter lucro. Principal As fontes de lucro do banco são:

excesso de juros recebidos pelos bancos sobre empréstimos emitidos sobre juros pagos sobre depósitos;

juros e dividendos de investimentos em títulos;

comissões sobre liquidação, transferência, factoring, trust e outras transações de comissão;

das operações de câmbio;

de operações de câmbio, etc.

Principais operações dos bancos comerciais

Todas as operações realizadas pelos bancos são divididas em passivas e ativas.

Operações passivas de bancos comerciais visando a formação de recursos bancários. Na prática dos bancos comerciais russos, as operações passivas incluem: aceitar depósitos (depósitos); abertura e manutenção de contas de clientes, incluindo bancos correspondentes; emissão de títulos próprios (ações; obrigações), instrumentos financeiros (letras, depósitos e certificados de aforro); obtenção de empréstimos interbancários; obtenção de recursos de crédito centralizados.

O objetivo das operações de um banco comercial é o seguinte:

provisão de recursos para as atividades do banco;

formação de fontes adicionais de recursos para uso produtivo na economia;

aumento da renda de pessoas físicas e jurídicas que recebem juros bancários em depósitos;

crescimento do capital próprio do banco;

criação de fundos de reserva para seguros de operações bancárias.

Operações passivas básicas Banco Comercial - depósito.

Operações de depósito- são investimentos a prazo e perpétuos dos clientes do banco. NO tesouros a pedido colocados em bancos em várias contas abertas pelos clientes. Destinam-se a liquidações correntes e podem ser reclamadas total ou parcialmente a qualquer momento. A retirada desses depósitos é possível tanto em dinheiro quanto na forma de pagamentos não em dinheiro.

Depósitos a prazo - são fundos creditados em contas de depósito por um período estritamente especificado com juros pagos. A taxa sobre eles depende do tamanho e prazo do depósito. Variedades de depósitos a prazo são certificados de depósito e de poupança.

Certificado de depósito - este é um certificado escrito do banco sobre o depósito de fundos, que confere ao depositante o direito de receber no final do período estabelecido do depósito e juros sobre ele. O certificado de depósito é emitido apenas para pessoas jurídicas. O direito de receber um depósito em um certificado de depósito pode ser transferido para outra pessoa. Para pessoas físicas é usado certificado de poupança .

Operações ativas

As operações ativas de um banco comercial são as operações de colocação de fundos captados e próprios de um banco comercial com o objetivo de gerar receitas e criar condições para a atividade bancária.

Ativo operações de um banco comercial são principalmente crédito operações, investimento operações, operações formação de propriedade jarra, liquidação e dinheiro operações, comissão intermediária(factoring, leasing, forfating, etc.). Todas as operações de crédito podem ser agrupadas da seguinte forma

Outra importante operação ativa dos bancos é a sua investimentoatividade, no decurso da qual os bancos actuam como investidores, aplicando recursos em valores mobiliários ou adquirindo direitos para actividades económicas conjuntas. Ações preferenciais, títulos, obrigações de dívida pública, instrumentos financeiros (letras) podem servir como tais títulos. As transações com títulos incluem transações com títulos cotados na bolsa de valores. Nesse caso, os bancos comerciais podem celebrar acordos com o Banco Central da Federação Russa para operações de serviço com títulos de curto prazo do governo.

Na estrutura de ativos dos bancos comerciais, destacam-se os chamados ativos de alta liquidez: o saldo de caixa mantido pelo banco e assegurando seus pagamentos em dinheiro; reserva de meios de pagamento em contas no Banco Central da Federação Russa (contas correspondentes e de reserva) e outros bancos comerciais (contas correspondentes).

Outras operações ativas são diversos na forma e seu desenvolvimento traz renda para os bancos. Estas incluem operações com moeda estrangeira, fideicomisso, liquidação, etc.

Sob a influência da crescente competição interbancária, os bancos comerciais estão constantemente expandindo o número de suas operações por meio de operações que podem ser realizadas não apenas por instituições de crédito. Assim, no setor bancário, as operações de leasing e factoring apareceram no grupo das operações de crédito ativas.

Operações de leasing consistem no fornecimento de máquinas, equipamentos, imóveis e outros elementos de capital fixo para empresas arrendatárias em regime de arrendamento de longo prazo.

Normalmente, há três partes envolvidas em uma transação de leasing. Na pessoa do proprietário da propriedade - o locador, fornecendo a propriedade para uso nos termos do contrato de arrendamento, as empresas de arrendamento mercantil ou os bancos comerciais atuam com mais frequência. O usuário da propriedade - o locatário é uma pessoa jurídica (uma empresa de qualquer forma de propriedade). Além disso, participa da locação o vendedor do imóvel - o fornecedor, que pode ser fabricante ou empresa comercial.

Normalmente, um potencial locatário seleciona o fornecedor do imóvel que precisa, mas, não podendo adquiri-lo, recorre ao locador, por exemplo, um banco, com um pedido para participar da transação. O banco compra o imóvel do fornecedor às suas próprias custas e arrenda-o ao arrendatário nos termos especificados no contrato. Assim, o banco oferece ao usuário um serviço financeiro semelhante a uma operação de crédito. O Banco adquire imóveis próprios pelo custo integral, que é reembolsado por contribuições periódicas dos clientes.

Factorina d representa uma cessão ao banco de créditos não pagos entre contrapartes no processo de venda de produtos, execução de obras, prestação de serviços, e é uma modalidade de operação de comércio e comissão combinada com empréstimo. Em que nós estamos falando, como regra, sobre os requisitos de curto prazo.

Um banco comercial é uma instituição de crédito que tem o direito exclusivo de realizar as seguintes operações bancárias: captação de fundos para depósitos, colocação desses fundos por conta própria e por sua conta nas condições de reembolso, pagamento e urgência, bem como abertura e manutenção de contas bancárias de pessoas físicas e jurídicas.

O principal objetivo do funcionamento dos bancos comerciais é maximizar os lucros.

As funções de um banco comercial incluem:

1. Mediação em crédito. Manifesta-se na capacidade dos bancos de agir como intermediários entre as entidades económicas e a população que dispõem de recursos monetários temporariamente livres e aqueles que deles necessitam. Os recursos das empresas liberados no processo de circulação, poupança e poupança da população são acumulados pelos bancos, convertidos em capital de empréstimo e repassados aos mutuários em observância aos princípios básicos do empréstimo.

2. Mediação em pagamentos entre entidades independentes e em transações com valores mobiliários. Um banco comercial realiza, em nome de seus clientes, operações relacionadas a liquidações e pagamentos em forma não monetária.

3. Emissão de dinheiro a crédito. Um banco comercial emite fundos de crédito de circulação por meio de emissão de cheque-depósito, cuja essência, ao emitir um empréstimo, é creditá-lo na conta de uma entidade empresarial.

Todas as funções estão intimamente interligadas e permitem que um banco comercial atue como um órgão que emite meios de pagamento para atender toda a circulação do capital no processo de produção e circulação de mercadorias. Mas os bancos comerciais não têm o direito de emitir notas de dinheiro por conta própria.

Os principais princípios da atividade de banco comercial são:

1. Um banco comercial trabalha com os clientes dentro dos limites dos recursos efetivamente disponíveis nas condições das relações de mercado;

2. O Banco tem um elevado grau de independência económica com plena responsabilidade económica pelos resultados das suas actividades, sujeito à regulação do seu trabalho por métodos económicos indirectos;

3. O Banco responde pelas suas obrigações com todos os fundos e bens que lhe pertençam, que venham a ser cobrados nos termos da legislação em vigor. O banco assume todos os riscos dessas operações.

Atualmente, os bancos comerciais podem ser classificados de acordo com uma variedade de critérios:

1. Por forma de propriedade:

1.1 Estado

1.2 Privado (estoque)

1.3 Misto

2. Pela natureza da atividade:

2.1 Universais

2.2 Especializado

2.3 Indústria

3. Por escala de atividade:

3.1 Grande

3.2 Médio

3.3 Pequeno

4. Por grau de independência:

4.1 Independente

4.2 Subsidiárias

O resultado das atividades dos bancos comerciais são diversos tipos de serviços prestados. Eles podem ser prestados aos clientes por meio de diversas operações, que podem ser agrupadas da seguinte forma: fig. 3

Fig.3. Operações de agrupamento de bancos comerciais

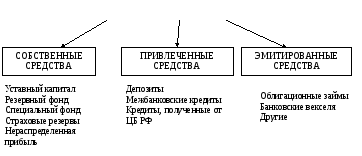

As operações relacionadas com a formação de recursos bancários são denominadas passivas. Os recursos dos bancos comerciais podem ser formados à custa de fundos próprios, atraídos e emitidos. A formação de recursos dos bancos comerciais é mostrada na Figura 4.

RECURSOS DE BANCOS COMERCIAIS

Fig.4. Formação de recursos de bancos comerciais

Os recursos próprios de um banco comercial incluem capital autorizado, reserva e fundos especiais, reservas de seguros e lucros acumulados.

O capital autorizado é formado às custas dos recursos próprios dos participantes e serve para garantir sua liquidez. quatorze

O fundo de reserva é formado a partir das deduções dos lucros e serve como fonte para recuperação de perdas de operações ativas e pagamento de juros de títulos e dividendos.

Os bancos comerciais podem formar fundos especiais separados (incentivos econômicos, fins de produção). O procedimento para sua formação e uso é determinado pela Carta do banco.

As reservas de seguro são reservas cuja constituição é obrigatória. Estão incluídos no custo dos serviços prestados pelo banco.

Lucros acumulados são a parte do lucro remanescente após a tributação, deduções à reserva, fundos especiais e fundos de pagamento de dividendos.

Os fundos atraídos são fundos transferidos para uso temporário aos bancos por entidades empresariais e pela população. Eles compõem uma parte significativa dos recursos dos bancos comerciais. Os depósitos formam a base dos recursos atraídos. Trata-se de um serviço bancário relacionado à captação de recursos temporariamente gratuitos de entidades empresariais e da população para depósitos. As fontes não-depósito de atração de recursos incluem: empréstimos interbancários e empréstimos recebidos do Banco Central da Rússia.

Os fundos emitidos dos bancos são fundos adicionais levantados pelos clientes. Estes incluem, por exemplo, empréstimos garantidos, contas bancárias.

As operações relacionadas à colocação de recursos bancários com a finalidade de obter lucro são chamadas de ativas. Esses incluem:

operações contábeis e de crédito, com as quais é formada a carteira de crédito do banco;

Operações de investimento que constituem a base para a formação de uma carteira de investimentos;

operações de comissão (intermediárias).

Empréstimo - as espécies mais importantes operações ativas. Os empréstimos bancários podem ser classificados de acordo com os seguintes critérios (Anexo 1.).

O crédito bancário é realizado com estrita observância dos princípios do crédito (urgência de retorno, segurança, pagamento, abordagem diferenciada).

As operações ativas do banco incluem contas contábeis (descontando). Isso significa a compra de títulos pelo banco antes do vencimento. Para essa operação, o banco cobra do cliente um determinado percentual, que é chamado de percentual de desconto, ou desconto.

O desconto é a diferença entre o valor indicado na fatura e o valor pago ao titular.

Operações de investimento - as atividades do banco de aplicar recursos em títulos com o objetivo de obter receitas diretas (dividendos, juros, lucro de revenda) e indiretas geradas pela expansão da influência dos bancos sobre os clientes por meio da participação de controle em seus títulos.

As transações de comissão são transações que o banco realiza em nome de seus clientes e os cobra na forma de comissões. O número dessas operações está em constante crescimento. Estes incluem serviços como serviços de liquidação e numerário para clientes, operações fiduciárias, operações cambiais, serviços de informação e consultoria, emissão de garantias e fianças, aluguer de cofres, etc. 15