Lump sum: ano ito sa simpleng salita. lump sum na pagbabayad

Basahin din

Upang magamit ang pangalan ng isang kilalang tatak (upang maging isang kinatawan), upang i-promote ang mga kalakal at serbisyo nito, kinakailangan na magbayad sa franchisor. Mayroong dalawang uri ng pagbabayad - lump-sum na pagbabayad at royalties. Ang pagkakaiba ay ang mga royalty ay mga patuloy na pagbabayad na ginagawa minsan sa isang buwan. Ang lump sum na pagbabayad ay isang beses na pagbabayad. Ang bawat brand ay maaaring mangailangan ng ibang porsyento ng mga royalty at lump-sum na pagbabayad, ang halaga nito ay nakadepende sa ilang mga salik.

Mga uri ng pagbabayad para sa isang prangkisa

Ang pagbuo ng isang negosyo sa pamamagitan ng franchising ay isa sa mga pinakasikat na uri para sa mga negosyante. Sa esensya, nakakakuha ang kasama tapos na modelo, mababang presyo sa biniling produkto, mga sinanay na tauhan at nakikilalang tatak. Isang napakahusay na alok, kung isasaalang-alang na kakailanganin mong gumawa lamang ng isang lump-sum na pagbabayad at buwanang royalties, na mas mababa ang halaga.

Maraming mga negosyante, na nahaharap sa konsepto ng lump-sum na pagbabayad at royalties, ay hindi lubos na nauunawaan ang kanilang kahulugan. AT ang isyung ito kailangang unawaing mabuti, lalo na sa mga mangangalakal na gustong magbukas ng pasilidad ng prangkisa. Ang isang prangkisa ay binubuo ng ilang uri ng mga pagbabayad, ngunit ang pinakamahalaga ay isang lump-sum na bayad sa lisensya.

Ano ang bayad sa lisensya at paano kinakalkula ang halaga nito?

AT modernong mundo maraming paraan para makapagsimula ng sarili mong negosyo. Ang isa sa pinakamadali ay ang franchising. sa simpleng wika ang konsepto ay maaaring bigyang-kahulugan bilang mga sumusunod: ang isang tao ay may isang natatanging produkto o teknolohiya, isang trademark - iyon ay, isang tiyak na pamamaraan ng kita. Ang ganitong negosyante ay gumaganap bilang isang franchisor, iyon ay, isang nagbebenta ng franchise. Ang franchisee ay tinatawag na franchisee. Ang taong ito o negosyo, para sa isang tiyak na bayad, ay tumatanggap ng mga karapatang gamitin ang teknolohiya o produkto. Sa madaling salita, ang franchising ay ang pagrenta ng isang trademark o isang partikular na teknolohiya, business scheme.

Ang bayad sa franchisor ay isinasagawa sa anyo ng isang lump-sum fee at royalties.

Term - lump sum

Ano ito - kabuuan? Nauunawaan ng sinumang nakipag-ugnayan sa franchising na ang mga salitang ito ay nangangahulugang isang nakapirming pagbabayad na binabayaran sa franchisor ng bumibili ng franchise. Ngunit ang parirala ay may maraming kahulugan, habang walang ganoong konsepto sa batas ng Russia. At lahat ng mga relasyon sa lugar na ito ay kinokontrol ng civil code, mga artikulo sa komersyal na konsesyon.

Lumilitaw ang isang lump sum sa lexicon ng mga insurer at nangangahulugan ng halagang hindi kailanman babayaran kapag nangyari ang isang nakaseguro na kaganapan.

Ano ang bayad sa franchise? Ito ay isang nakapirming halaga na binabayaran sa franchisee kapag nagtapos ng isang kasunduan sa konsesyon sa franchisor.

kasunduan sa konsesyon

Sa batas, ang isang kasunduan sa konsesyon ay nangangahulugan na ang franchisor - ang may-ari ng isang trademark o isang tiyak na paraan ng paggawa ng negosyo, ay naglilipat ng franchisee - ang bumibili ng teknolohiyang ito, ang karapatang gamitin para sa isang bayad, na tinatawag na royalty. Sa katunayan, mayroong isang pag-upa ng isang bagay na intelektwal na ari-arian o ilang uri ng imbensyon, modelo ng utility - iyon ay, isang bagay na natatangi.

Ang isang komersyal na kasunduan sa konsesyon ay maaaring ligtas na maihambing sa isang kasunduan sa lisensya. Sa unang bersyon lamang ng transaksyon, ang mga kondisyon para sa paggamit ng bagay ng kontrata ay inilarawan nang detalyado, kung paano isasagawa ang mga aktibidad sa negosyo ng franchisee, upang ang reputasyon ng franchisor ay hindi magdusa bilang resulta ng huli ng mga aksyon.

Mga kakaiba

Dahil sa iba't ibang anyo ng intelektwal na ari-arian, ang kontrata ay nagbibigay ng maraming mga nuances:

- limitasyon ng teritoryal na epekto, at samakatuwid, ang lugar ng paggawa ng negosyo;

- kagyat o walang hanggang kalikasan;

- ang franchisee ay maaaring sumailalim sa isang kinakailangan na naglilimita sa kakayahang makipagkumpitensya sa franchisor;

- nililimitahan ang saklaw ng prangkisa;

- ang mga franchisee ay maaaring pagbawalan na gumamit ng mga katulad na prangkisa na nakuha mula sa iba.

Bilang karagdagan, ang isang komersyal na kasunduan sa konsesyon ay maaaring magbigay ng iba't ibang paraan upang kalkulahin at magbayad ng mga royalty, halimbawa:

- mga nakapirming pagbabayad;

- buwanan;

- disposable;

- porsyento ng kita;

- margin sa mga kalakal, na ibabawas sa franchisor.

Pagpaparehistro ng kontrata

Ang pinaka-kagiliw-giliw na bagay ay ang ganitong uri ng transaksyon ay napapailalim sa pagpaparehistro ng estado. Kung ang franchisor ay dayuhang tao, pagkatapos ang operasyong ito ay isinasagawa ng katawan na nagrerehistro ng mga naturang negosyo o indibidwal na negosyante sa ating bansa.

Sa mga kaso kung saan ang paksa ng kontrata ay isang bagay na protektado ng batas ng patent, ang kontrata ay dapat na nakarehistro ng katawan na nakikitungo sa regulasyon ng mga relasyon sa larangan ng batas ng patent.

Maaaring isagawa ang bahagyang pagpaparehistro ng kontrata. Nangangahulugan ito na kung ang dokumento ay naglalaman ng isang kinakailangan para sa hindi pagsisiwalat ng kaalaman, ang bahaging ito ng kontrata ay sasailalim sa pagpaparehistro.

Kung ang mga kinakailangan ng mga patakarang ito ay hindi natutugunan, ang kontrata ay kinikilala bilang walang bisa, iyon ay, nang walang anumang legal na puwersa.

Royalty at lump sum

Ang pinakasensitibong isyu kapag nagtatapos ng isang kasunduan sa konsesyon ay ang mga pagbabayad, na may dalawang uri:

- kabuuan;

- royalty.

Ano ang lump-sum na kontribusyon? Ito ang presyo ng prangkisa, ang halaga nito ay tinutukoy ng kontrata at isang beses lang binabayaran. Sa katunayan, ang pagbabayad ay isang pagbabayad para sa pagkuha ng isang partikular na teknolohiya o trademark, isang uri ng entrance fee.

Ang mga royalty ay mga regular na bawas. Halimbawa, para sa pagba-brand ng catering point, ang isang franchisee ay maaaring magbayad ng 5% ng turnover ng buong establishment buwan-buwan o quarterly.

AT kasong ito, ang mga royalty ay hindi lamang mga pagbabayad, kundi pati na rin karagdagang proteksyon para sa bumibili ng franchise. Ang franchisor ay direktang interesado sa kakayahang kumita ng institusyon, dahil ang halaga ng buwanang cash transfer na natanggap ay nakasalalay dito.

mga entry sa accounting

Napakahalaga para sa parehong partido sa kontrata na maunawaan kung paano ipapakita nang tama ang mga gastos at kita sa accounting, kabilang ang isang lump-sum na kontribusyon. Ang mga pag-post at ang mga patakaran para sa kanilang pagpapakita ay tinukoy sa probisyon ng PBU 14/2007.

Kung para sa franchisor ang pagbebenta ng isang prangkisa ay ang pangunahing aktibidad, kung gayon ang lahat ng mga pagbabayad sa franchisee ay ipinapakita bilang bahagi ng kita mula sa mga benta. Kapag ang aktibidad na ito ay hindi ang pangunahing isa, ang paunang kontribusyon ay ipinapakita sa kita ng pagpapatakbo.

Para sa franchisor, ang natanggap na lump-sum fee ay ipinapakita sa mga entry 51/62, 76. Royalties - sa mga entry 60, 76/51. Kung ang paunang kontribusyon ay isinasaalang-alang sa mga ipinagpaliban na gastos, pagkatapos ito ay ipinapakita sa account 97 at ibinahagi sa pantay na bahagi para sa buong tagal ng kontrata.

Ang mga karagdagang relasyon sa pagitan ng franchisee at ng franchisor ay isinasaalang-alang ayon sa karaniwang pamamaraan- "supplier-buyer".

Pag-aayos ng mga pagbabayad sa kontrata

Halos anumang uri ng transaksyon sa negosyo ay nangangailangan ng tamang paglalarawan ng mga tuntunin ng pagbabayad. Ang ilang partikular na pampinansyal at iba pang mga kundisyon ay dapat ding ibigay sa kaso ng hindi pagsunod sa mga kinakailangan ng kontrata. Ano ito? Lump sum at royalties, halaga at mga tuntunin ng pagbabayad, posibleng kahihinatnan sa kaso ng paglabag sa mga tuntunin ng kontrata ng sinumang partido - lahat ng ito ay dapat na malinaw na nabaybay. Bilang isang tuntunin, ang pagbabayad ng lump-sum fee ay isang kondisyon para sa pagsisimula ng franchisee. Kung nilabag niya ang mga kasunduan, wala siyang karapatang magsagawa ng mga aktibidad na pangnegosyo sa ilalim ng isang kasunduan sa konsesyon sa komersyo.

Mga tuntunin ng pagwawakas ng transaksyon at pagbabalik ng paunang bayad

Ang pagpapasya na bumili ng prangkisa ay maaaring maging mahirap. Sa kabila ng mga katiyakan mula sa mga patalastas at poster, ang kasiyahan ay hindi mura.

Ano ito? Ang isang lump-sum fee ay dapat bayaran, at kaagad, sa pagtatapos ng kontrata. Ang mga royalty ay kinakailangang ilipat buwan-buwan, bilang karagdagan, kailangan mong magrenta ng isang silid, bumili ng lahat ng mga kaugnay na produkto at umarkila ng kawani. O maaaring mangyari na sa loob ng ilang buwan ay walang tubo, o ang franchisor ay hindi masyadong interesado sa tagumpay ng franchisee. Samakatuwid, napakahalaga na magbigay ng mga kondisyon para sa pagwawakas nito kahit na sa yugto ng pagpili ng isang prangkisa at pagpirma ng isang kasunduan.

Anong mga kondisyon ang dapat ibigay:

- pagwawakas dahil sa pagwawakas ng kontrata;

- hindi pagsunod sa mga kondisyon ng isa sa mga partido;

- sa inisyatiba ng isa sa mga partido;

- kung ang tatak na binibigyan ng prangkisa ay hindi nakarehistro alinsunod sa pamamaraang itinatag ng pederal na batas;

- ang mga batayan para sa pagwawakas ay maaaring isang desisyon ng korte;

- pagkalugi sa pananalapi ng franchisee o franchisor.

Upang hindi maiwang “overboard”, kailangang tukuyin sa kontrata kung ano ang lump-sum franchise fee, kung ano ang sasaklawin nito. Halimbawa:

- bilang ng mga bukas na bagay;

- anong kagamitan at sa anong mga termino ang ibibigay ng franchisor;

- mga kondisyon para sa pag-upa ng lugar, kung sino ang magbabayad para dito (maaaring sa pantay na bahagi o lamang ng franchisee);

- kung paano gagamitin ang mga nakuhang teknolohiya;

- sa anong yugto at hanggang saan ang tulong ng franchisor sa "promosyon" ng outlet.

Sa katunayan, ang kasunduan ay dapat sumaklaw sa lahat ng mga detalye ng magkasanib na aktibidad sa negosyo.

Sa anumang pagkakataon dapat magkaroon ng mga pandiwang kasunduan. Sa isang sitwasyon kung saan walang mga resibo ng tubo, hindi posibleng patunayan na ang franchisor ay hindi sumunod sa mga oral na kasunduan. Huwag kalimutan na ang transaksyon ay dapat na nakarehistro nang walang pagkabigo. Kung hindi, maaaring walang tanong sa anumang proteksyon ng franchisee at trabaho sa legal na larangan. Napakadaling kanselahin ang isang transaksyon nang walang pagpaparehistro, samakatuwid, madali ring mawala ang iyong mga pamumuhunan. Gusto kong tandaan na ang franchising at isang lump-sum na bayad para sa ilan hindi tapat na nagbebenta franchise lang ang inaalok nila. Sa katunayan, ang pagkuha ng prangkisa ay nagsasangkot ng malawak na hanay ng mga responsibilidad ng franchisor, na dapat talagang tumulong sa pagpapaunlad ng negosyo ng bumibili.

Paano ibabalik ang paunang deposito?

Dapat kang maging maingat kapag ang kontrata ay natapos sa mga tuntunin ng isang nakapirming halaga ng royalties. Bilang isang patakaran, sa mga ganitong kaso, ang paunang pagbabayad ay medyo mataas, at sa hinaharap ang franchisor ay hindi interesado sa bumibili ng tatak. Samakatuwid, pinakamahirap na sagutin ang tanong kung paano ibabalik ang lump-sum na kontribusyon nang tumpak kapag tinatapos ang mga naturang transaksyon. Kadalasan nangyayari ito sa na-promote na mga trademark na kumikita ng mas malaki sa lump-sum na kontribusyon kaysa sa royalties.

Pinapayuhan ang mga franchisee na maging maingat at itakda ang mga kondisyon para sa pagbabalik ng lump-sum fee sa yugto ng pagtatapos ng isang transaksyon. Ang isang kondisyon para sa pagbabalik ay maaaring isang matinding paglabag sa mga obligasyon nito ng franchisor. Halimbawa:

- ang franchisor ay walang karapatan sa trade mark na ibinebenta;

- ang nagbebenta ay hindi naghahatid ng kagamitan sa loob ng napagkasunduang takdang panahon o hindi naglilipat ng teknolohiya ng negosyo;

- hindi nagbibigay mga serbisyo sa pagkonsulta nakasaad sa kontrata, atbp.

Kung ang kontrata ay hindi nagbibigay ng mga kondisyon para sa pagbabalik ng lump-sum na kontribusyon, ang isyung ito ay maaaring malutas sa korte.

Kasunduan nang walang paunang bayad

Minsan makakahanap ka ng mga alok - isang franchise na walang lump-sum fee. pwede ba? Sa katunayan, ito ay posible, ngunit hindi ito nangangahulugan na ang franchisee ay walang anumang bahagi ng gastos kapag nagsimula ng isang negosyo. Ang lahat ng gastos sa upa, sulat, tawag sa telepono at pagkuha ng mga tauhan ay sasagutin ng bumibili ng prangkisa. Malamang, ang franchisor ay kailangang bumili tapos na mga produkto o kagamitan. Ibig sabihin, ang opsyon ng isang kasunduan na walang lump-sum na kontribusyon ay posible, ngunit hindi ito nangangahulugan na walang kinakailangang pamumuhunan o ang pagsisimula ng isang negosyo ay mas mababa ang gastos.

Konklusyon

Lump sum - ano ito sa simpleng salita? Ito ay ang pagkuha ng isang partikular na teknolohiya ng negosyo at/o trademark. Ngunit walang pag-iingat na itinakda sa kontrata ang nagbibigay ng isang buong garantiya na ang negosyo ay pupunta, dahil ang aktibidad ng entrepreneurial ay, una sa lahat, isang panganib na maaaring ganap na makatwiran o humantong sa pagkawala ng lahat ng namuhunan na mga pondo.

Sa tanong na "Ano ang lump-sum na kontribusyon?" maaaring sagutin ng literal sa maikling salita - ito ang halaga ng prangkisa.

Para sa ilan, maaaring sapat na ang sagot na ito, ngunit ang mas mausisa at mausisa na tao, na bibili rin ng prangkisa, ay hindi makuntento sa simpleng paliwanag na ito.

Kaya ano ang isang lump sum? Paano at sa anong mga parameter ito nabuo? May pagkakaiba ba sa pagitan ng lump sum at royalties? At paano sila naiiba sa isa't isa? Bakit mahigit isang milyon ang lump-sum fee ng ilang franchise, habang ang iba ay ganap na wala?

Subukan nating sagutin ang mga tanong na ito.

Ang lump sum ay...

Ang etimolohiya ng pariralang "bukol na kontribusyon" sa bokabularyo ng negosyo ng Russia ay medyo kawili-wili.

Sa kabila ng katotohanan na ang franchising sa modernong anyo nito ay nabuo sa Estados Unidos, sa Russian lexicon ang terminong tumutukoy sa halaga ng isang prangkisa sa Amerika ay prangkisabayad(isinalin mula sa Ingles - bayad sa lisensya) - hindi nag-ugat. Sa halip, ginagamit namin ang terminong Aleman na die Pauschale, na nagmula naman kaugnay na salita der Bausch sa pagsasalin ng signifier "makapal na piraso ng isang bagay".

Ang higit na kakaiba ay ang katotohanan na ang kahulugan ng isang lump-sum na kontribusyon, tulad ng sa prinsipyo, at ang franchising, bilang isang uri ng aktibidad ng entrepreneurial sa pangkalahatan, ay wala sa batas ng Russia. Gayunpaman, ang kawalan ng mga konseptong ito sa civil code ay hindi nangangahulugan na ang franchising ay hindi umiiral sa ating bansa o hindi na legal. Gumagana ang franchising sa Russia, ngunit kinokontrol pa rin ng isang komersyal na kasunduan sa konsesyon (Mga Artikulo 1027-1040 ng Civil Code ng Russian Federation). Sa parehong lugar, sa Artikulo 1030 ng Civil Code ng Russian Federation, binanggit na ang isang komersyal na kasunduan sa konsesyon ay maaaring maglaman ng isang sugnay sa bayad na binabayaran ng gumagamit (basahin ang "franchisee") sa may-ari ng karapatan (basahin ang "franchisor" ) sa anyo ng isang beses at / o pana-panahong mga nakapirming pagbabayad (basahin ang "lump sum" at "royalties").

kaya, lump sum ay isang nakapirming halaga na binabayaran ng franchisee sa franchisor sa ilalim ng isang komersyal na kasunduan sa konsesyon. Sa pagsasagawa, nangangahulugan ito na ang isang negosyante, na bumili ng franchise at nagtapos ng isang kasunduan sa isang franchisor, ay nakakakuha ng karapatang magsagawa ng negosyo sa ilalim ng trademark ng franchisor, gamit ang kanyang pangalan, teknolohiya, pamantayan at produkto.

Lump sum at royalties

Gaya ng nabanggit sa itaas, ang isang komersyal na kasunduan sa konsesyon ay nagbibigay para sa parehong minsanan, minsanang pagbabayad, at pana-panahon. Ang lump sum ay isang beses na pagbabayad. Magbayad at kalimutan. Tinatawag din itong entry fee o paunang bayad, dahil ito ay binabayaran kaagad pagkatapos ng pagtatapos ng commercial concession agreement. Pagkatapos lamang ng pagbabayad ng isang lump-sum na bayad magsisimula ang aktibong pakikipag-ugnayan sa pagitan ng franchisor at ng franchisee.

Tandaan, ang isang lump sum ay hindi lamang ang pamumuhunan sa isang negosyo ng franchise. Ang mga pamumuhunan sa pagsisimula ng negosyong prangkisa ay hindi limitado sa isang lump sum. Walang nagkansela ng pagbili ng mga kagamitan, pagbili ng mga kalakal, pagbabayad ng mga tauhan, upa, atbp. Maaari mong malaman kung ano ang gugugol sa paunang puhunan sa pamamagitan ng paghiling ng impormasyong ito mula sa isang kinatawan ng prangkisa sa BIBOSS.

Lump sum: mga pag-post sa accounting

Tulad ng anumang iba pang mga item ng mga gastos at kita, ang pagbabayad ng isang lump-sum fee ay makikita sa accounting at pagbubuwis ng parehong franchisor at franchisee.

Mga panuntunan sa pagninilay mga operasyon sa accounting ang mga partido sa mga aktibidad sa franchising ay batay sa probisyon na “Accounting hindi nasasalat na mga ari-arian» PBU 14/2007.

Isaalang-alang ang sistema ng accounting at pagbubuwis ng isang lump-sum na kontribusyon gamit ang halimbawa ng isang kumpanya na umuunlad ayon sa sistema ng franchising mula noong 2006 at mayroong higit sa 1000 na mga negosyong may prangkisa. Ang pang-ekonomiyang modelo ng prangkisa na ito ay nagbibigay lamang para sa pagbabayad ng isang lump-sum na kontribusyon sa halagang 370 libong rubles.

Sa pamamagitan ng paraan, dapat tandaan na ang mga aktibidad sa ilalim ng kasunduan sa franchise ay ang mga pangunahing para sa kumpanya ng 33 Penguins, samakatuwid, ang pagtanggap ng bayad sa ilalim ng kasunduan - isang lump sum - ay makikita sa kita ng mga benta. Kung ang franchising ay hindi ang pangunahing aktibidad para sa kumpanya, ang entrance fee ay makikita sa operating income.

Kapag tumatanggap ng lump-sum na kontribusyon, gamitin mga entry sa accounting 51/62, 76, at kapag nagbabayad ng 60, 76/51.

Speaking of payment. Isinasaalang-alang ng departamento ng accounting ng franchisee na "33 Penguins" ang lump-sum na kontribusyon sa mga ipinagpaliban na gastos sa account 97 "Mga ipinagpaliban na gastos". Dagdag pa, ang lump-sum na kontribusyon ay iniuugnay sa pantay na bahagi sa mga gastos ng mga ordinaryong aktibidad sa panahon ng termino ng kontrata. Sa kaso ng 33 Penguins franchise, sa loob ng 5 taon.

Sa hinaharap, ang mga departamento ng accounting ng franchisor at ang franchisee ay nakikipag-ugnayan sa isa't isa sa loob ng balangkas ng modelong "Supplier-Buyer".

Sa pagsasalita tungkol sa pagbubuwis ng isang lump-sum na kontribusyon, dapat itong isipin na para sa mga layunin ng VAT ang pagbibigay ng mga eksklusibong karapatan para sa paggamit sa ilalim ng isang kasunduan sa franchising (komersyal na konsesyon) ay itinuturing na probisyon ng mga serbisyo.

Kung ang kontrata ay natapos sa mga tuntunin ng kasunod na pagbabayad, ang VAT ay sisingilin sa halaga ng lump-sum na pagbabayad sa petsa ng pagpasok ng kontrata. Kung ang komersyal na kasunduan sa konsesyon ay nagbibigay para sa mga paunang pagbabayad: isang isang beses na pagbabayad - bago ang paglipat ng karapatang gamitin ang kumplikado ng mga eksklusibong karapatan; periodic remuneration - bago ang simula ng quarter kung saan ito binayaran.

Sa kasong ito, ang may-ari ng karapatan ay obligadong kalkulahin ang VAT sa petsa ng pagtanggap ng paunang bayad batay sa halaga nito at ang tinantyang rate. Dagdag pa sa loob ng lima mga araw sa kalendaryo mag-isyu ng invoice sa user para sa natanggap na paunang bayad. Pagkatapos ng paglipat ng karapatang gamitin ang hanay ng mga karapatan (para sa isang beses na pagbabayad) o sa pagtatapos ng quarter (para sa mga pana-panahong pagbabayad), kinakalkula ng may-ari ng karapatan ang VAT sa buong halaga ng kabayarang dapat bayaran at nag-isyu ng invoice sa ang gumagamit. Ang halaga ng buwis na binayaran mula sa advance ay mababawas.

Ang Pitong Mukha ng Lump-sum

Kaya, para makapagbukas ng negosyong prangkisa, kailangang magbayad ng lump-sum fee ang isang negosyante. Tila ang lahat ay simple, ngunit wala ito doon.

Kung pag-aaralan mo ang mga alok ng prangkisa sa BIBOSS, mapapansin mo na ang laki ng lump-sum fee ay nag-iiba-iba sa bawat prangkisa - mula 15 libo hanggang 2.5 milyong rubles- at minsan hindi naman.

Halimbawa, walang lump sum Karamihan sa mga tindahan ng damit ay nagpapatakbo sa franchising, gayundin sa mga kumpanyang iyon kung saan ang franchising ay isang paraan upang madagdagan ang bilang ng mga saksakan ng pagbebenta para sa kanilang mga produkto. Kung mas maraming mga negosyong may prangkisa at mas maraming mga kalakal ang kanilang ibinebenta, mas malaki ang magiging volume ng produksyon, na nangangahulugan na ang kita ay tataas din. Kaya naman maganda ang ginagawa nito nang hindi naniningil ng lump-sum fee mula sa mga kasosyo nito.

Ngunit kung titingnan mo ang prangkisa bilang isang produkto o serbisyo, kung gayon ang lump-sum fee ay gumaganap ng function ng isang presyo at nabuo ayon sa isang tiyak na sistema ng pagpepresyo. Mula sa puntong ito,

ang franchise ay may sariling gastos at markup, kung saan ginawa ang lump-sum fee.

Ngunit hindi mo rin dapat kalimutan ang tungkol sa markup sa mga kalakal - ang franchise. Alalahanin natin ang pinakamahalagang tuntunin ng pagpepresyo - ito ang pagkakaloob ng isang produkto o serbisyo sa presyo na handang ibigay ng mamimili, at kasabay nito ay masisiyahan ang nagbebenta. Ang prangkisa ay walang pagbubukod. Ang lump-sum fee ay ang halaga na handang bayaran ng isang negosyante upang makapagsimula ng negosyo sa ilalim ng isang partikular na tatak at sa tulong ng isang franchisor. Kung mas pinahahalagahan niya ang mga pagkakataong nakuha niya, mas nagiging mas mataas ang lump sum.

Sa anumang kaso, ang laki ng lump-sum fee ay tinutukoy ng franchisor, kaya iminumungkahi namin na pamilyar ka sa mga prinsipyo ng pagbuo ng isang lump-sum na bayad para sa ilang mga kumpanya.

Ang isang lump-sum na kontribusyon para sa aming kumpanya ay ang halaga na binabayaran ng isang kasosyo para sa paggamit ng tatak ng Tasty Help.

Ang lump-sum fee ng ating prangkisa ay matatawag na sapat simboliko. Ang halagang ito ay tinukoy sa komersyal na kasunduan sa konsesyon, na kung saan ay natapos para sa isang hindi tiyak na panahon.

Gumawa kami ng prangkisa hindi para makatanggap ng lump-sum na kontribusyon, ngunit para gawing popular ang aming brand at pataasin ang mga punto ng pagbebenta ng aming mga produkto. Iyon ang dahilan kung bakit hindi namin tinataasan ang lump-sum na bayad, tapat sa mga kasosyo at nakatuon sa pangmatagalang trabaho.

Isinasaalang-alang namin ang lump-sum fee bilang isang partikular na antas ng kaseryosohan sa bahagi ng franchisee - ang kanyang pagpayag na katawanin ang brand at palaguin ang kanyang negosyo sa amin.

Ang kawalan ng lump-sum na kontribusyon ay karagdagang kalamangan alok ng prangkisa. Kung walang lump sum at royalties, mas marami ang prangkisa kaakit-akit at mapagkumpitensya sa merkado ng prangkisa.

Kaya, ang franchisee ay nagbabayad lamang para sa dami ng mga kalakal na ibinigay para sa kasunduan sa supply na natapos kasama ng komersyal na kasunduan sa konsesyon.

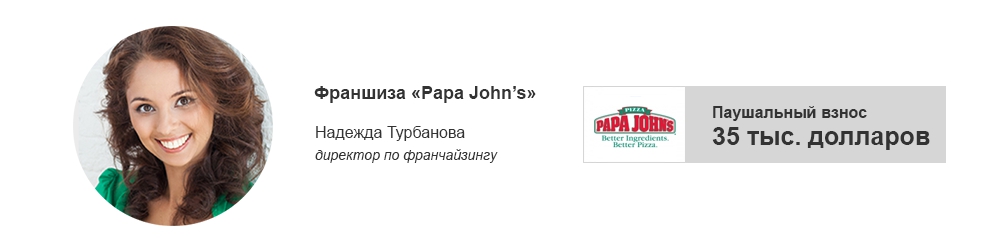

Ang paunang bayad sa pagbili ng prangkisa ni Papa John ay 35 libong dolyar. Una sa lahat, ang halaga ng lump-sum fee sa dolyar ay dahil sa ang katunayan na ang PJWRI ay gumagawa ng master franchise ni Papa John, na nangangahulugan na ang PJWRI ay unang sumang-ayon sa halaga ng lump-sum fee, at binabayaran din ang may-ari ng copyright. - ang American company na Papa John's - para sa pagbubukas ng bawat pizzeria na binuksan ng mga sub-franchisees. At nagbabayad siya sa dolyar.

Lohikal na tumatanggap din kami ng entry fee mula sa aming mga sub-franchisees sa currency na ito. Ito ang ginagawa ng karamihan sa mga internasyonal na kumpanya na nagpapatakbo sa franchising sa Russia upang maprotektahan ang kanilang sarili mula sa pagbabagu-bago ng pera na karaniwan na sa ating bansa.

Ito ay nagkakahalaga ng pagdaragdag na ang lump-sum na kontribusyon ay may isang espesyal na ekonomiya ng maling pagkalkula. Una sa lahat, ito ay may kaugnayan sa inaasahang kita ng isang franchised establishment.

Kung isasaalang-alang namin ang isyung ito nang mas detalyado, kung gayon, una sa lahat, ang isang lump-sum na bayad ay isang pagbabayad para sa karapatang magtrabaho sa ilalim ng isang sikat na tatak sa mundo, para sa mga teknolohiya at mga recipe na ibinigay. Pero hindi lang.

Halimbawa, ang paunang kontribusyon ni Papa John na binayaran ng mga sub-franchisees ay sumasaklaw din sa mga gastos ng PJWRI para sa pagsasagawa ng pagsasanay para sa mga franchisee sa Moscow, para sa mga espesyalista ng kumpanya na maglakbay upang magbukas ng isang establisemento sa lungsod ng franchisee, para sa pagbuo ng layout ng restaurant at plano sa marketing. , pagkatapos ng pagbabayad ay naghahanda ang isang lump sum sub-franchisee, at higit sa lahat, malakas na tool sa pagbebenta- naka-localize ang site para sa bawat partner.

" № 7/2012

Ang franchising ay isang magkahalong anyo ng malaki at maliit na negosyo, kung saan malalaking kumpanya(franchisors) pumasok sa isang kasunduan sa maliliit na organisasyon o indibidwal na negosyante (franchisees) para sa karapatan, ang pribilehiyong kumilos sa ngalan ng franchisor. Kasabay nito, ang mga franchisee ay inaatasan na isakatuparan ang kanilang negosyo lamang sa iniresetang porma, para sa isang tiyak na oras at sa isang tiyak na lugar. Sa turn, ang franchisor ay nangangako na magbigay sa franchisee ng mga kalakal, teknolohiya, at magbigay ng lahat ng uri ng tulong sa negosyo. Ang franchising ay malawakang ginagamit sa tingi, negosyo sa restawran, negosyo Pagtutustos ng pagkain, serbisyo sa bahay. Ano ang mga tampok ng accounting ng buwis para sa mga transaksyon na isinagawa sa ilalim ng isang kasunduan sa prangkisa ng parehong partido? Malalaman mo ang tungkol dito mula sa artikulong ito.

Walang konsepto ng franchising sa batas ng Russia. Ang analogue nito ay maaaring ituring na isang komersyal na kasunduan sa konsesyon, ang mga relasyon sa ilalim kung saan ay kinokontrol ch. 54 ng Civil Code ng Russian Federation. (Tandaan na mula Oktubre 21, 2011 pederal na batas № 216-FZ ang kabanatang ito ay binago upang linawin ang mga karapatan at obligasyon ng mga partido sa ilalim ng ganitong uri ng kontrata.)

Ayon kay talata 1 ng Art. 1027 ng Civil Code ng Russian Federation sa komersyal na kasunduan sa konsesyon ang isang partido (may-hawak ng karapatan) ay nangangako na bigyan ang kabilang partido (gumagamit) para sa isang bayad para sa isang panahon o nang hindi tinukoy ang isang panahon ng karapatang gamitin sa aktibidad ng entrepreneurial ang isang hanay ng mga eksklusibong karapatan na pagmamay-ari ng karapatan na may hawak, kabilang ang karapatan ng trademark, marka ng serbisyo , pati na rin ang mga karapatan sa iba pang mga bagay ng mga eksklusibong karapatan na ibinigay ng kasunduan, lalo na sa komersyal na pagtatalaga, lihim ng produksyon (kaalaman) .

Mga eksklusibong karapatan ng may hawak ng copyright

May hawak ng copyright

ay isang mamamayan o legal na entity na may eksklusibong karapatan sa resulta ng intelektwal na aktibidad o sa isang paraan ng indibidwalisasyon. Maaari niyang gamitin ang ganoong resulta o ganoong paraan sa kanyang sariling paraan.

pagpapasya sa anumang paraan na hindi labag sa batas. Ang kahulugang ito sumusunod mula sa talata 1 ng Art. 1229 ng Civil Code ng Russian Federation.

Ang gumagamit (franchisee) ay tumatanggap lamang ng karapatang gamitin ang mga eksklusibong karapatan na pagmamay-ari ng may-ari ng copyright. Walang paglilipat o pagtatalaga ng mga karapatan mismo sa gumagamit.

Isaalang-alang ang ilang uri ng mga eksklusibong karapatan na pagmamay-ari ng may-ari ng copyright at ang karapatang gamitin na maaaring ilipat sa ilalim ng isang kasunduan sa franchise:

- trademark - ito ay isang pagtatalaga na nagsisilbi upang isapersonal ang mga kalakal ng mga legal na entity o indibidwal na negosyante ( Art. 1477 ng Civil Code ng Russian Federation). Ang pagpaparehistro ng estado ng isang trademark ay isinasagawa ng pederal na katawan kapangyarihang tagapagpaganap sa intelektwal na ari-arian sa Rehistro ng Estado mga trademark sa pamamagitan ng pagbibigay ng sertipiko ng trademark. Pinapatunayan nito ang priyoridad ng markang ito at ang eksklusibong karapatan sa trademark na may kaugnayan sa mga kalakal na ipinahiwatig sa sertipiko ( Art. 1480, 1481 ng Civil Code ng Russian Federation). Ang eksklusibong karapatan sa isang trademark ay may bisa sa loob ng sampung taon mula sa petsa ng paghahain ng aplikasyon para sa pagpaparehistro ng estado nito. Ang panahong ito ay maaaring pahabain ng sampung taon sa kahilingan ng may hawak ng karapatan, na isinampa sa loob noong nakaraang taon mga aksyon ng kaukulang batas. Posibleng i-renew ang termino ng eksklusibong karapatan sa isang trademark ng walang limitasyong bilang ng beses ( aytem 1,2 tbsp. 1491 ng Civil Code ng Russian Federation);

- marka ng serbisyo - isang pagtatalaga na nagsisilbing isa-isa ang trabaho o mga serbisyong ibinibigay nila ( Art. 1477 ng Civil Code ng Russian Federation);

- komersyal na mga pagtatalaga - ay ginagamit ng mga organisasyon upang gawing indibidwal ang kanilang kalakalan, industriyal at iba pang negosyo. Ang mga komersyal na pagtatalaga ay hindi mga pangalan ng kalakalan at hindi napapailalim sa mandatoryong pagsasama sa mga dokumentong nagtatag at Pinag-isang Rehistro ng Estado ng mga Legal na Entidad ( Art. 1538 ng Civil Code ng Russian Federation);

- lihim ng produksyon (kaalaman) - impormasyon ng anumang kalikasan (pang-industriya, teknikal, pang-ekonomiya, organisasyon, atbp.), kabilang ang mga resulta ng aktibidad sa intelektwal sa larangang pang-agham at teknikal, mga pamamaraan ng pagpapatupad propesyonal na aktibidad, na may aktwal o potensyal na komersyal na halaga dahil sa hindi nila alam ng mga third party, kung saan ang mga third party ay walang libreng access sa legal na batayan, at kung saan ang may-ari ng naturang impormasyon ay nagpakilala ng isang trade secret na rehimen (Artikulo 1465 ng Civil Code ng Russian Federation).

tala

Sa ilalim ng isang komersyal na konsesyon (franchising) na kasunduan, ang may hawak ng karapatan ay may karapatan na ilipat ang karapatang gamitin lamang ang mga paraan ng indibidwalisasyon ng negosyo (komersyal na pagtatalaga) at (o) mga kalakal, trabaho, serbisyo (mga trademark, mga marka ng serbisyo), at hindi legal na entidad(tatak).

Mga obligasyon ng mga partido sa ilalim ng isang komersyal na kasunduan sa konsesyon

Ang may-hawak ng karapatan ay obligado na ilipat sa gumagamit ng teknikal at komersyal na dokumentasyon at magbigay ng iba pang impormasyon na kinakailangan para sa gumagamit upang magamit ang mga karapatan na natanggap niya sa ilalim ng komersyal na kasunduan sa konsesyon, pati na rin turuan ang gumagamit at ang kanyang mga empleyado sa mga isyu na may kaugnayan sa ehersisyo ng mga karapatang ito ( talata 1 ng Art. 1031 ng Civil Code ng Russian Federation).

Ang karapatang gamitin ang trademark (marka ng serbisyo) ng may hawak ng karapatan, natatanggap ng user sa oras ng pagtatapos ng kontrata. Ang paglipat ng karapatang ito ay maaaring gawing pormal sa pamamagitan ng isang kilos (bagama't ang kinakailangan upang iguhit ito mga regulasyon hindi naayos). Naniniwala kami na ang paggawa ng isang aksyon ay sapilitan kapag naglilipat ng dokumentasyong teknolohikal at pamamahala (na maaaring naglalaman ng kaalaman ng may-ari ng copyright).

Maliban kung itinatadhana ng komersyal na kasunduan sa konsesyon, ang may hawak ng karapatan ay obligado ( talata 2 ng Art. 1031 ng Civil Code ng Russian Federation):

- tiyakin ang pagpaparehistro ng estado ng isang komersyal na kasunduan sa konsesyon;

- bigyan ang gumagamit ng patuloy na teknikal at tulong sa pagpapayo, kabilang ang tulong sa pagsasanay at advanced na pagsasanay ng mga empleyado;

- kontrolin ang kalidad ng mga kalakal (gawa, serbisyo) na ginawa (ginawa, naibigay) ng gumagamit batay sa isang komersyal na kasunduan sa konsesyon.

tala

Ang mga partido sa isang komersyal na kasunduan sa konsesyon ay maaari lamang maging mga komersyal na organisasyon at mga indibidwal na negosyante (talata 3 ng Art. 1027 ng Civil Code ng Russian Federation).

Ang mga responsibilidad ng user ay nakalista sa Art. 1032 ng Civil Code ng Russian Federation:

- gamitin ang paraan ng indibidwalisasyon ng may hawak ng karapatan sa paraang tinukoy sa kontrata;

- hindi ibunyag ang mga lihim ng produksyon (kaalaman) ng may hawak ng karapatan at iba pang kumpidensyal na komersyal na impormasyon na natanggap mula sa kanya;

- tiyakin na ang kalidad ng mga serbisyong ibinibigay at mga produktong ginawa ay tumutugma sa kalidad ng mga katulad na serbisyo at kalakal ng may-ari ng karapatan at nagbibigay sa mga customer ng lahat ng karagdagang serbisyo na maaari nilang asahan kapag bumibili ng isang produkto (serbisyo) nang direkta mula sa may-ari ng karapatan;

- sumunod sa mga tagubilin at tagubilin ng may hawak ng copyright tungkol sa paggamit ng isang hanay ng mga eksklusibong karapatan;

- ipaalam sa mga mamimili sa pinaka-halatang paraan para sa kanila na ginagamit niya ang paraan ng indibidwalisasyon sa bisa ng isang komersyal na kasunduan sa konsesyon.

tala

Ang isang komersyal na kasunduan sa konsesyon ay maaaring magbigay ng mga paghihigpit sa mga karapatan ng mga partido sa ilalim ng kasunduang ito.

AT Artikulo 1033 ng Civil Code ng Russian Federation ang mga paghihigpit sa mga karapatan ng mga partido sa ilalim ng komersyal na kasunduan sa konsesyon ay ipinahiwatig, na maaaring ibigay at ipahiwatig ng mga partido sa kasunduan. Halimbawa, ang mga paghihigpit na ito ay kinabibilangan ng:

- ang obligasyon ng may-hawak ng karapatan na huwag magbigay sa ibang tao ng mga katulad na hanay ng mga eksklusibong karapatan para sa kanilang paggamit sa teritoryong itinalaga sa gumagamit o upang pigilin ang kanilang sariling mga katulad na aktibidad sa teritoryong ito;

- ang obligasyon ng user na huwag makipagkumpitensya sa may hawak ng karapatan sa teritoryong sakop ng commercial concession agreement;

- ang pagtanggi ng gumagamit na makakuha ng mga katulad na karapatan mula sa mga kakumpitensya sa ilalim ng mga komersyal na kasunduan sa konsesyon ( mga potensyal na kakumpitensya) ng may hawak ng copyright.

Ayon sa bagong edisyon Art. 1033(wasto mula 21.10.2011) ang may hawak ng karapatan ay maaaring magtakda ng mga bagong paghihigpit sa mga karapatan ng user. Sa partikular, maaaring kailanganin ng user na:

- magbenta ng mga kalakal, magsagawa ng mga trabaho o magbigay ng mga serbisyo ng eksklusibo sa loob ng isang partikular na teritoryo;

- magbenta ng mga produkto, gawa o serbisyo sa mga presyong itinakda ng may-ari ng karapatan. Noong nakaraan, tulad ng isang kondisyon, alinsunod sa talata 2 ng Art. 1033 ay itinuturing na hindi gaanong mahalaga.

Ang mga paghihigpit na kundisyon ay maaaring ideklarang hindi wasto sa kahilingan ng awtoridad ng antimonopolyo o iba pang interesadong tao, kung ang mga kundisyong ito, na isinasaalang-alang ang estado ng nauugnay na merkado at kalagayang pang-ekonomiya ang mga partido ay salungat sa mga batas sa antitrust ( talata 3 ng Art. 1033).

Kabayaran sa ilalim ng isang komersyal na kasunduan sa konsesyon

Ayon kay Art. 1030 ng Civil Code ng Russian Federation Ang kabayaran sa ilalim ng isang komersyal na kasunduan sa konsesyon ay maaaring bayaran ng gumagamit sa kanang may hawak sa anyo ng nakapirming minsanan at (o) pana-panahong mga pagbabayad, mga pagbabawas mula sa mga nalikom, mga mark-up sa pakyawan na presyo ng mga kalakal na inilipat ng may-ari ng karapatan para sa muling pagbebenta, o sa ibang anyo na ibinigay ng kasunduan.

Tandaan na sa pagsasagawa, sa mga kasunduan sa franchising, ang isang tao ay maaaring makatagpo ng mga konsepto tulad ng isang lump-sum na pagbabayad at royalties. Sa katunayan, ito ang parehong mga pagbabayad na binanggit sa Art. 1030 ng Civil Code ng Russian Federation.

lump sum na pagbabayad - ang kabayaran ng may-hawak ng karapatan, na itinatag sa anyo ng isang nakapirming halaga, binabayaran, bilang panuntunan, sa isang pagkakataon. Ang lump-sum na pagbabayad ay maaaring gawin bilang lump sum o installment. Royalty - isang pana-panahong pagbabayad, na isang kabayaran ng may-ari ng copyright, na tinutukoy alinman sa isang nakapirming halaga, o, halimbawa, bilang isang porsyento (bahagi) ng kita, ang kita ng gumagamit.

Pagpaparehistro ng kontrata

Alinsunod sa talata 2 ng Art. 1028 ng Civil Code ng Russian Federation ang kasunduan sa komersyal na konsesyon ay napapailalim sa pagpaparehistro ng estado sa pederal na katawan awtoridad ng ehekutibo para sa intelektwal na ari-arian (ngayon ang naturang katawan ay pederal na Serbisyo para sa Intelektwal na Ari-arian, Mga Patent at Mga Trademark - Rospatent). Ang pagkabigong sumunod sa kinakailangang ito ay magpapawalang-bisa sa kontrata.

Ang komersyal na kasunduan sa konsesyon ay maaaring amyendahan. Ang mga pagbabago sa kasunduang ito ay napapailalim din sa pagpaparehistro ng estado sa Rospatent. Ito ay sumusunod mula sa Art. 1036 ng Civil Code ng Russian Federation.

mga organisasyong Ruso at ang mga negosyante na nag-aplay para sa pagpaparehistro ng isang komersyal na kasunduan sa konsesyon ay nagbabayad ng bayad sa patent, ang halaga nito ay itinatag sa aplikasyon sa Mga regulasyon sa patent at iba pang bayad.

Halimbawa, para sa pagpaparehistro ng isang komersyal na konsesyon (sub-concession) na kasunduan na may kaugnayan sa:

- sa isang patent para sa isang imbensyon, modelo ng utility, disenyo ng industriya, sertipiko ng modelo ng utility - isang bayad na 1,200 rubles ang sinisingil. + 600 kuskusin. para sa bawat patent, sertipiko ng higit sa isa ( Clause 3.1 ng Appendix);

- sa isang trademark, marka ng serbisyo - 10,000 rubles. + 8 500 kuskusin. para sa bawat trademark, service mark higit sa isa ( Clause 3.11 ng Annex).

Clause 3.15 ng Annex itinatag na mga bayarin sa patent para sa pagpaparehistro ng mga pagbabagong ginawa sa kontrata na may kaugnayan sa isang trademark, marka ng serbisyo. Kapag gumagawa ng mga pagbabago sa isang nakarehistrong komersyal na konsesyon (sub-concession) na kasunduan, ang bayad na 1,500 rubles ay sinisingil. ( sugnay 3.15.1); kung ang mga pagbabago ay nauugnay sa pagpapalawak ng paksa ng kontrata - 1,500 rubles. + 8 500 kuskusin. para sa bawat trademark, marka ng serbisyo, pandagdag sa paksa ng kontrata ( sugnay 3.15.2). Para sa pagpaparehistro ng pagwawakas ng isang kasunduan na may kaugnayan sa isang trademark, marka ng serbisyo, ang bayad sa patent ay 1,500 rubles. ( sugnay 3.16).

Sa pamamagitan ng pangkalahatang tuntunin Art. 1031 ng Civil Code ng Russian Federation isang komersyal na kasunduan sa konsesyon ay dapat na irehistro ng may-ari ng karapatan (franchisor). Maaaring sumang-ayon ang mga partido na ang pagpaparehistro ng kontrata ay isinasagawa ng gumagamit. Sa kasong ito, ang kundisyong ito ay dapat na tinukoy sa kontrata, kung hindi man ay magiging problema para sa gumagamit na isaalang-alang ang mga gastos na nauugnay sa pagpaparehistro ng kontrata sa accounting ng buwis.

Oras ng kontrata. Pagwawakas ng kontrata

Alinsunod sa talata 4 ng Art. 1027 ng Civil Code ng Russian Federation nalalapat ang mga tuntunin sa isang kasunduan sa konsesyon sa komersyo Seksyon VII ng Civil Code ng Russian Federation tungkol sa kasunduan sa lisensya. Oo, mayroon ang seksyong ito talata 4 ng Art. 1235, na nagsasaad na ang panahon kung saan ito ay natapos ay hindi maaaring lumampas sa panahon ng bisa ng eksklusibong karapatan sa resulta ng intelektwal na aktibidad o sa isang paraan ng indibidwalisasyon. Sa kaso ng pagwawakas ng eksklusibong karapatan, ang kasunduan sa lisensya ay winakasan. Kung ang termino ng bisa nito ay hindi tinukoy sa kasunduan sa lisensya, ang kasunduan ay itinuturing na natapos sa loob ng limang taon, maliban kung hindi ibinigay ng Civil Code ng Russian Federation.

Kaya, ang isang komersyal na kasunduan sa konsesyon ay maaaring tapusin:

- para sa isang tiyak na panahon (isinasaalang-alang ang tagal ng eksklusibong karapatan);

- na nagpapahiwatig na ito ay hindi tiyak;

- walang deadline. Sa kasong ito, ituturing siyang bilanggo sa loob ng limang taon.

Tandaan na kapag nagtapos ng isang komersyal na kasunduan sa konsesyon para sa bagong termino ang mga tuntunin ng kontrata ay maaaring baguhin sa pamamagitan ng kasunduan ng mga partido. Ang probisyon na ito ay may bisa mula 10/21/2011 at nakalagay sa talata 1 ng Art. 1035 ng Civil Code ng Russian Federation. Ang isa pang karagdagan sa panuntunang ito ay na ngayon ang gumagamit, na maayos na gumanap ng kanyang mga tungkulin, ay mayroon lamang nangingibabaw ang karapatang magtapos ng isang kontrata para sa isang bagong termino (sa lumang bersyon ay sinabi na ang gumagamit ay "may karapatan"). Mula dito maaari naming tapusin na ang may-ari ng copyright ay maaaring tumanggi na i-renew ang kontrata para sa isang bagong termino.

Kung ang sa loob ng isang taon pagkatapos ng pagtanggi, pinirmahan ng may hawak ng karapatan ang kasunduang ito sa parehong mga tuntunin sa ibang tao, kung gayon ang dating gumagamit ay may karapatang hilingin mula sa may hawak ng karapatan sa korte ang paglipat ng mga karapatan at obligasyon sa ilalim ng kasunduan na natapos sa may hawak ng karapatan at kabayaran para sa pagkalugi o kabayaran lamang para sa pagkalugi ( talata 2 ng Art. 1035 ng Civil Code ng Russian Federation). Tandaan na sa lumang edisyon ito ay mga tatlong taon.

Ang pamamaraan para sa pagtatapos ng isang komersyal na kasunduan sa konsesyon ay itinatag Art. 1037 ng Civil Code ng Russian Federation, na medyo nagbago din. Halimbawa, ang mga batayan (kabilang ang paglabag ng gumagamit sa mga tuntunin ng kontrata sa kalidad ng mga kalakal, gawa o serbisyo) at ang pamamaraan para sa pagtanggi na isagawa ang kontrata ng may hawak ng copyright ay itinatag. Bilang karagdagan, ngayon sa isang komersyal na kasunduan sa konsesyon na natapos para sa isang nakapirming panahon o nang hindi tinukoy ang panahon ng bisa nito, posible na isama ang isang kondisyon sa pagwawakas ng kasunduan sa anumang oras sa kahilingan ng bawat isa sa mga partido na may 30 -araw na paunawa nito at sa pagbabayad ng kabayaran.

Accounting ng buwis kasama ang may hawak ng copyright

Bayad ng franchisor

Sa bisa ng Art. 250 Tax Code ng Russian Federation ang kita na hindi nagpapatakbo ay kita na hindi tinukoy sa Art. 249 ng Tax Code ng Russian Federation. Sa partikular, ang kita mula sa pagbibigay ng mga karapatan sa mga resulta ng intelektwal na aktibidad at katumbas na paraan ng indibidwalisasyon (sa partikular, mula sa pagbibigay ng mga karapatan na nagmula sa mga patent para sa mga imbensyon, mga disenyong pang-industriya at iba pang uri ng intelektwal na ari-arian), kung ang nasabing kita ay hindi tinutukoy ng nagbabayad ng buwis sa paraang itinakda ng Art. 249 (pp. 5).

Kasabay nito, sa Tax Code ay hindi naglalaman ng criterion (kondisyon) para sa pagkilala sa mga ganitong uri ng kita bilang di-operating na kita o kita mula sa mga benta.

Kung ang aktibidad sa ilalim ng kasunduan sa prangkisa ay ang pangunahing isa para sa may-hawak ng karapatan, pagkatapos ay sinasalamin niya ang kabayaran bilang bahagi ng kita mula sa mga benta, kung hindi man - bilang bahagi ng kita na hindi nagpapatakbo. Kapag pumipili ng isang pagpipilian, dapat isaalang-alang ng isang organisasyon ang dalas ng mga transaksyon, ang kanilang dami at iba pang mga tagapagpahiwatig ng mga aktibidad nito.

Ayon kay talata 1 ng Art. 271 Tax Code ng Russian Federation sa ilalim ng accrual method, kinikilala ang kita bilang panahon ng pag-uulat kung saan sila naganap, anuman ang aktwal na pagtanggap ng mga pondo.

Alinsunod sa pp. 3 p. 4 sining. 271 para sa kita sa anyo ng mga pagbabayad ng lisensya (kabilang ang mga royalty) para sa paggamit ng intelektwal na ari-arian, ang petsa ng pagtanggap ng kita ay ang petsa ng mga pag-aayos sa ilalim ng mga tuntunin ng mga natapos na kasunduan o pagtatanghal sa nagbabayad ng buwis ng mga dokumento na nagsisilbing batayan para sa paggawa ng mga pag-aayos , o ang huling araw ng panahon ng pag-uulat (buwis).

Halimbawa, ang petsa ng pagkilala ng kita para sa mga royalty sa anyo ng isang nakapirming halaga ay ang petsa ng pag-iipon ng pagbabayad ayon sa kasunduan, para sa mga royalty sa anyo ng mga pagbabawas mula sa kita o kita - ang huling araw ng bawat buwan o quarter, o ang petsa ng pagtanggap mula sa gumagamit ng mga dokumento na nagpapahintulot na matukoy ang halaga ng kabayaran.

Ang kita sa anyo ng isang beses, lump-sum na pagbabayad ay kinikilala batay sa talata 2 ng Art. 271 Tax Code ng Russian Federation isinasaalang-alang ang prinsipyo ng pare-parehong pagkilala sa kita at mga gastos. Halimbawa, kung ang termino ng kontrata ay natukoy, ang kita sa tax accounting ay kinikilala nang pantay-pantay sa panahong ito sa huling araw ng buwan o quarter; kung hindi tinukoy ang termino - sa petsa ng paglilipat ng mga di-eksklusibong karapatan sa gumagamit (franchisee).

Kapag tumatanggap ng bayad mula sa gumagamit sa anyo ng isang advance, ang halagang ito ay hindi kinikilala bilang kita bago ang pagkakaloob ng mga serbisyo kung saan inilipat ang prepayment ( pp. 1 p. 1 sining. 251 Tax Code ng Russian Federation).

Ang franchisor ay maaaring magbigay sa gumagamit ng mga karagdagang serbisyo, halimbawa, na may kaugnayan sa pagsasanay ng mga kawani, dahil maraming mga network ng franchise ang may sariling mga sentro ng pagsasanay, na nagbibigay mga espesyal na kurso at mga programa para sa iba't ibang manggagawa. Kung ang halaga ng naturang pagsasanay ay inilalaan sa isang hiwalay na linya sa kontrata, kung gayon ang bayad para dito ay kasama sa kita mula sa pagbebenta ng mga serbisyo. Gayunpaman, kadalasan ang halaga karagdagang serbisyo ay hindi tinukoy nang hiwalay at kasama sa halaga ng lump-sum na pagbabayad, iyon ay, ang kita mula sa kanilang probisyon ay kasama sa halaga ng sahod ng franchisor.

Mga gastos sa franchise

Pagbaba ng halaga ng hindi nasasalat na mga ari-arian. Sa ilalim ng isang komersyal na kasunduan sa konsesyon, ang franchisor ay naglilipat sa gumagamit lamang ng karapatang gumamit ng mga eksklusibong karapatan na may kaugnayan sa intelektwal na ari-arian. Ang mga eksklusibong karapatan mismo ay nananatili sa franchisor at nakalista sa kanyang account bilang. Samakatuwid, sa buong termino ng kontrata, ang may hawak ng karapatan ay patuloy na nakakaipon ng pamumura sa mga asset na ito.

Kabilang dito ang halaga ng pagbabayad ng bayad sa patent, pati na rin ang bayad ng isang abogado ng patent (kung ang organisasyon ay hindi nagparehistro sa sarili nitong, ngunit ginamit ang mga serbisyo nito).

Ang mga gastos sa pagpaparehistro ay kasama sa iba pang mga gastos kung ang franchising ang pangunahing aktibidad para sa may-ari ng karapatan ( pp. 49 talata 1 ng Art. 264 Tax Code ng Russian Federation), kung hindi ang pangunahing isa - bilang bahagi ng mga di-operating na gastos ( par. 2 pp. 1 p. 1 sining. 265 Tax Code ng Russian Federation). Ang mga gastos na ito ay kinikilala sa isang pagkakataon ( talata 1 ng Art. 272 Tax Code ng Russian Federation): ang halaga ng tungkulin ng estado ay isinasaalang-alang sa panahon ng accrual nito, at ang kabayaran ng abogado ng patent - sa panahon kung kailan ang kanyang mga serbisyo ay itinuturing na ibinigay.

Sa kabila ng kung ano ang nauugnay sa isang franchise agreement, para sa mga layunin ng accounting ng buwis hindi ka dapat maghintay para sa pagpaparehistro ng kontrata mismo, at higit pa sa pag-expire ng bisa nito. Ang buong halaga ng tungkulin ng estado ay maaaring agad na isaalang-alang sa mga gastos, dahil ito ay isang bayad, at ang petsa ng pagkilala nito para sa mga layunin ng buwis sa kita ay ang petsa ng accrual.

Pambansang buwis dapat bayaran at, nang naaayon, naipon bago ang pagpaparehistro ng kasunduan sa franchise - kung hindi, hindi ito tatanggapin para sa pagpaparehistro.

Halimbawa 1

Ang Alfa LLC (may-hawak ng copyright) ay pumasok sa isang komersyal na kasunduan sa konsesyon sa Polyus LLC (user) noong Marso 2012. Ang may-ari ng copyright ay nangangako na bigyan ang user, sa loob ng limang taon, ng karapatang gamitin ang:

- marka ng serbisyo "Bakery" Masayang donut ";

- lihim ng produksyon - mga recipe para sa paggawa ng mga produktong panaderya at teknolohiya ng produksyon.

Ang paglipat ng lahat ng kinakailangang dokumentasyon ay isinasagawa sa loob ng limang araw mula sa petsa ng pagtanggap ng sertipiko ng pagpaparehistro ng kontrata sa Rospatent.

Ang pagkakaloob ng isang hanay ng mga eksklusibong karapatan para sa paggamit ay isa sa mga pangunahing aktibidad ng Alfa LLC.

Noong Marso, nag-file ang Alfa LLC ng mga dokumento para sa pagpaparehistro ng kasunduan sa Rospatent, na dati nang nagbayad ng bayad sa patent para sa pagpaparehistro sa halagang 10,000 rubles. Ang sertipiko ng pagpaparehistro ng kontrata ay may petsang 04/02/2012.

Ang kasunduan ay nagbibigay para sa pinagsamang suweldo ng may-hawak ng karapatan:

- lump-sum na pagbabayad sa halagang 1,416,000 rubles. (kabilang ang VAT - 216,000 rubles). Mababayaran sa loob ng limang araw mula sa petsa ng pagtanggap ng sertipiko ng pagpaparehistro ng kontrata sa Rospatent;

- buwanang nakapirming pagbabayad (royalties) sa halagang 118,000 rubles. (kabilang ang VAT - 18,000 rubles), simula sa buwan kung saan inilipat ang teknikal na dokumentasyon sa tatanggap.

Ang halaga ng buwanang pagbabawas ng depreciation para sa isang hanay ng mga eksklusibong karapatan na inilipat sa ilalim ng isang kasunduan sa franchise (para sa isang marka ng serbisyo at isang lihim ng produksyon) ay 15,000 rubles.

Kaya, simula Abril 2012, kikilalanin ng Alfa LLC (kanang may hawak) sa accounting ng buwis:

- bilang bahagi ng kita sa pagbebenta - bahagi ng lump-sum na pagbabayad sa halagang 20,000 rubles. ((1,416,000 rubles - 216,000 rubles) / 60 buwan) kasama ang mga royalty sa halagang 100,000 rubles. (118,000 - 18,000);

- mga gastos sa anyo ng naipon na pamumura para sa isang hanay ng mga eksklusibong karapatan na inilipat para sa paggamit - 12,000 rubles.

Ang bayad na binayaran para sa pagpaparehistro ng kasunduan sa franchise sa halagang 10,000 rubles. ay kikilalanin bilang isang lump sum sa iba pang mga gastos sa Marso 2012.

Accounting ng buwis ng gumagamit

Ang halaga ng pagbabayad ng kabayaran sa tamang may hawak. Ayon kay pp. 37 talata 1 ng Art. 264 Tax Code ng Russian Federation Ang mga pana-panahong (kasalukuyang) pagbabayad para sa paggamit ng mga karapatan sa mga resulta ng aktibidad ng intelektwal at paraan ng indibidwalisasyon (sa partikular, ang mga karapatan na nagmula sa mga patent para sa mga imbensyon, disenyo ng industriya at iba pang mga uri ng intelektwal na ari-arian) ay kasama sa iba pang mga gastos. Kasabay nito, ang mga royalty ay kinikilala sa panahon kung saan nauugnay ang mga ito, sa petsa ng mga pag-aayos alinsunod sa kasunduan, o sa petsa ng pagtatanghal sa gumagamit ng mga dokumento na nagsisilbing batayan para sa paggawa ng mga pakikipag-ayos, o sa huling araw ng panahon ng pag-uulat (buwis).

Ang mga gastos sa anyo ng isang lump-sum na pagbabayad ay isinasaalang-alang sa panahon kung saan nauugnay ang mga ito, batay sa mga tuntunin ng transaksyon, anuman ang oras ng aktwal na pagbabayad ( par. 1 p. 1 sining. 272 Tax Code ng Russian Federation). Kung itinakda ang termino ng kontrata, ang mga gastos ay kinikilala nang pantay-pantay sa panahong ito sa huling araw ng buwan o quarter ( aytem 1 at pp. 3 p. 7 sining. 272).

Kung ang kontrata ay bukas, kung gayon ang gumagamit ay kailangang independiyenteng maglaan ng mga gastos sa anyo ng isang beses na pagbabayad, na isinasaalang-alang ang prinsipyo ng pare-parehong pagkilala sa kita at gastos. Dahil ang mga patakaran sa isang kasunduan sa lisensya ay nalalapat sa isang komersyal na kasunduan sa konsesyon ( talata 4 ng Art. 1235 ng Civil Code ng Russian Federation), kung gayon ang panahon ng pamamahagi ay itinuturing na katumbas ng limang taon (tingnan ang para. p. 2 Mga Liham ng Ministri ng Pananalapi ng Russia na may petsang Enero 29, 2010 Blg. 03‑03‑06/2/13 kung saan ang isang katulad na sitwasyon ay isinasaalang-alang).

Mga gastos sa pagpaparehistro ng kontrata. Ang isang komersyal na kasunduan sa konsesyon ay maaaring magbigay na ang pagpaparehistro nito sa Rospatent ay pinangangasiwaan ng gumagamit. Sa kasong ito, ang mga gastos na nauugnay dito ay kasama sa iba pang mga gastos batay sa pp. 1 p. 1 sining. 264 Tax Code ng Russian Federation sa oras ng pagbabayad ng tungkulin ng estado ( pp. 1 p. 7 sining. 272 at talata 1 ng Art. 333.16 ng Tax Code ng Russian Federation).

Sa pagsasagawa, ang mga sitwasyon ay hindi bihira kapag ang isang komersyal na kasunduan sa konsesyon ay nakarehistro pa rin, at ang gumagamit ay nagsimula na gumamit ng isang hanay ng mga eksklusibong karapatan sa kanyang aktibidad at magbayad ng kabayaran sa karapatan na may hawak. Paano maging sa kasong ito? Pagkatapos ng lahat, malamang opisina ng buwis igigiit na hindi makikilala ang mga gastos bago ang pagpaparehistro ng kontrata.

Naniniwala kami na sa ganoong sitwasyon, upang maiwasan ang mga panganib sa buwis, ipinapayong isaad sa kasunduan: "Ang mga tuntunin ng komersyal na kasunduan sa konsesyon ay pinalawig para sa panahon mula sa sandaling ang kumplikado ng mga eksklusibong karapatan na pagmamay-ari ng may-ari ng copyright. ay aktwal na inilipat sa gumagamit hanggang sa sandaling mairehistro ang kasunduan." Ang pamamaraang ito ay sinusundan din ng Ministri ng Pananalapi. Halimbawa, sa Liham Blg. 04.09.2008 03‑03‑06/1/509 sinabi niya ang mga sumusunod. Sa abot ng Art. 1028 ng Civil Code ng Russian Federation ay hindi naglalaman ng isang probisyon na nagbibigay na ang mga tuntunin ng isang komersyal na kasunduan sa konsesyon ay inilapat mula sa sandali ng pagpaparehistro ng estado nito, upang matukoy ang base ng buwis para sa buwis sa kita ng korporasyon, posible na isaalang-alang ang mga gastos sa anyo ng mga pagbabayad sa ilalim ng isang nakarehistrong komersyal na kasunduan sa konsesyon mula sa sandaling ang kumplikado ng mga eksklusibong karapatan ay nagsimulang gamitin.

Halimbawa 2

Noong Marso 2012, ang Stylnaya Obuv LLC (user) ay pumasok sa isang komersyal na kasunduan sa konsesyon sa Omega LLC (may-hawak ng copyright), ayon sa kung saan natanggap nito ang karapatang gamitin ang trademark ng Sapozhok Shop sa loob ng limang taon (60 buwan). Ang kontrata ay nakarehistro sa parehong buwan, ang mga gastos para sa pagpaparehistro nito sa Rospatent ay ginawa ng gumagamit sa halagang 10,000 rubles.

Ayon sa kasunduan, binabayaran ng user ang may-hawak ng karapatan ng bayad sa anyo ng:

- lump-sum na pagbabayad sa halagang 2,832,000 rubles. (kabilang ang VAT - 432,000 rubles);

- buwanang bawas (royalties) sa halagang 10% ng mga nalikom (kabilang ang VAT) na natanggap mula sa pagbebenta ng mga kalakal.

Ang lump-sum na pagbabayad ay dapat ilipat kaagad pagkatapos ng pagtatapos ng kontrata at ang pagtanggap ng trademark para sa paggamit. Isinasaalang-alang ng user ang karapatang gamitin ang trademark noong Marso. Ang lump sum na pagbabayad ay binayaran noong ika-30 ng Marso.

Para sa mga kalakal na nabili noong Abril, nakatanggap ang Style Shoes LLC ng 1,180,000 rubles. (kabilang ang VAT - 180,000 rubles).

Ang mga sumusunod na halaga ay isasaalang-alang sa accounting ng buwis ng Stylish Footwear LLC (user):

- ang halaga ng pagpaparehistro ng kontrata sa halagang 10 000 RUB. kasama sa iba pang gastos noong Marso 2012;

- ang halaga ng lump-sum na pagbabayad - sa iba pang mga gastos nang pantay-pantay sa loob ng 60 buwan simula Marso 2012 sa halagang 40,000 rubles. buwanan ((2,832,000 rubles - 432,000 rubles) / 60 buwan);

- ang halaga ng royalties - sa mga gastos para sa Abril sa halagang 100,000 rubles. (118,000 - 18,000), kinakalkula bilang 1,180,000 rubles. x 10% hindi kasama ang VAT.

Ang lahat ng mga gastos na nauugnay sa isang komersyal na kasunduan sa konsesyon ay maaaring isaalang-alang ng gumagamit para sa mga layunin ng buwis sa kita, kung natutugunan nila ang mga kinakailangan talata 1 ng Art. 252 Tax Code ng Russian Federation.

Sa pagsasagawa, ang mga sitwasyon ay hindi pangkaraniwan kapag, para sa isang kadahilanan o iba pa, ang mga partido ay hindi nagrerehistro ng mga komersyal na kasunduan sa konsesyon sa Rospatent. Posible bang isaalang-alang ang mga gastos para sa mga layunin ng accounting ng buwis sa ilalim ng naturang mga kontrata?

Ang Ministri ng Pananalapi ay naniniwala na upang makilala buwanang pagbabayad para sa paggamit ng isang bagay na intelektwal na ari-arian, ang isang kasunduan sa lisensya ay dapat na nakarehistro sa Rospatent (tingnan ang Liham Blg. 07.11.2006 03‑03‑04/1/727 ). Sa madaling salita, hindi gustong kilalanin ng mga awtoridad sa regulasyon ang mga gastos sa ilalim ng hindi rehistradong kontrata para sa mga layunin ng buwis.

Sa kabutihang palad para sa mga nagbabayad ng buwis, maraming mga halimbawa sa pagsasagawa ng arbitrasyon kung saan ang mga hukom ay may hawak na kabaligtaran na opinyon. Kaya, FAS VVO sa Decree ng 07.10.2010 No.А43-40137/2009 nabanggit ang mga sumusunod. Ang paglabag sa pamamaraan para sa pagtatapos ng mga transaksyon sa batas sibil ay nangangailangan ng mga legal na kahihinatnan para lamang sa mga partido sa transaksyon at sa bisa ng talata 3 ng Art. 2 Civil Code ng Russian Federation hindi nakakaapekto sa mga relasyon sa buwis. Bilang karagdagan, ang mga probisyon ch. 25 Tax Code ng Russian Federation iniuugnay nila ang pagbaba sa kita na natanggap ng halaga ng mga gastos na natamo hindi sa katotohanan ng pagpaparehistro ng estado ng kasunduan sa lisensya, ngunit sa katotohanan ng pagkakaroon ng mga gastos.

Tinanggihan ang argumento ng awtoridad sa buwis na ang mga pagbabayad sa ilalim ng mga kasunduan sa lisensya na hindi pa nakarehistro ay hindi maaaring tanggapin bilang mga gastos, at FAS SKR sa Dekreto Blg. 13.12.2010А53-7659/2010. Itinuro ng mga arbitrator na ang batas sa buwis ay hindi nagbibigay para sa pagkakaroon ng pagpaparehistro ng mga kontrata (mga kasunduan) bilang isang ipinag-uutos na kondisyon para sa accounting para sa mga gastos.

Upang kumatawan sa isang partikular na tatak o gamitin ang pangalan nito, kailangan mong magbayad ng mga royalty. Bilang karagdagan, mayroong isa pang uri ng pagbabayad - isang lump-sum na kontribusyon. Mayroong ilang mga pagkakaiba sa pagitan ng mga konseptong ito, pagtanggap sa kanila, dapat pag-aralan ng isa ang mga detalye at kung ano ang mayroon sila sa karaniwan. Ang pagkakaiba sa pagitan ng mga royalty at lump sum ay nakasalalay sa halaga ng kanilang mga pagbabayad. Kung ang lump-sum fee ay kailangang bayaran nang isang beses lamang, ang mga royalty ay dapat na patuloy na bayaran sa ilang mga agwat.

Para sa karamihan ng mga merchant na nag-iisip tungkol sa pagbubukas ng kanilang sariling franchising facility, ang konsepto ng "lump sum" ay hindi lubos na malinaw at naiintindihan. Ito ay hindi nakakagulat, ang termino ay hiniram mula sa sa Ingles, hindi lahat ng mga ito ay lubusang nagtataglay. Ang lump-sum fee ay ang susi sa tagumpay ng franchising. Ang prangkisa ay binubuo ng ilang mga pagbabayad, ang pinakamahalaga ay ang lump-sum na pagbabayad.

Madalas na nangyayari na ang malalaking kumpanya ay gumagamit ng mga serbisyo ng maliliit na negosyo o indibidwal upang mapalawak ang kanilang negosyo. Ang ganitong uri ng pagtutulungan ay kapwa kapaki-pakinabang. Ang kahulugan ng relasyon ay nakasalalay sa paglipat ng kasosyo, na tinatawag na franchisor sa mga kondisyon ng merkado, ang karapatang gamitin ang mga teknolohiya, serbisyo, produkto at trademark nito sa junior partner. Kasabay nito, ang isang kasunduan sa pakikipagtulungan ay iginuhit sa pagitan ng mga kasosyo. Ang kontratang ito ay nagbibigay ng *lump-sum* (isang beses na paunang bayad) na binabayaran ng junior partner sa franchisor para sa mga serbisyong ibinigay sa kanya.

Sa anumang indibidwal na kaso, ang lump-sum na kontribusyon ay kinakalkula nang iba, dahil walang tiyak na mga limitasyon na itinatag para dito sa anumang dokumento ng gobyerno. Ang paunang pagbabayad ay palaging inilarawan sa kasunduan sa pakikipagtulungan.

Ang isang beses na * lump sum na pagbabayad * ay bihirang gamitin. Ito ay pangunahing ginagamit sa mga kaso kung saan ang isang junior partner na hindi kilala sa merkado ay lumilikha ng mga pagdududa tungkol sa kung siya ay magagawang i-komersyal at matagumpay na mailabas ang pag-unlad. Ginagamit ang lump-sum na pagbabayad kung mahirap kontrolin ang mga produktong inilabas sa ilalim ng lisensya. Sa kasong ito, maaaring hindi matanggap ng franchisor ang data na kinakailangan para sa pagkalkula.

Ang lump-sum na pagbabayad sa karamihan ng mga kaso ay hindi lamang isang solong pagbabayad, ngunit isang ordinaryong paunang bayad. Bilang isang patakaran, ang lump-sum na pagbabayad ay nagkakahalaga ng 10-20% ng presyo ng lisensya.

Ang flat rate ay isa ring lump-sum tax, na kung minsan ay tinatawag ding lump-sum tax. Ito ay isang nakapirming bayad, ito ay sinisingil sa mga halaga na hindi nakadepende sa mga variable ng ekonomiya. Dapat tandaan na ang *lump-sum tax* ay maaaring maiugnay sa mga nakapirming gastos, dahil hindi ito nakadepende sa dami ng produksyon.

Lump sum at mga pag-post

Pagbabago at pagpapakilala ng halaga ng itinatag na kapital - na makikita sa proseso ng pagbibigay ng mga serbisyo ng franchisor. Ang itinatag na kapital ay iniambag ng junior partner. Sa pamamagitan ng pagbibigay ng mga serbisyo, ang franchisor ay sumasalamin sa paggalaw ng mga pag-post, isang kontribusyon sa kapital. Ang paggalaw ng mga kable ay sinamahan ng mga dokumento. Isinasaalang-alang ng franchisor ang paggalaw ng kapital sa pamamagitan ng pagbibigay ng mga napagkasunduang serbisyo.

Ngayon, ang pinakasikat at kumikitang paraan upang bumuo ng negosyo ay ang pagbubukas ng negosyo sa pamamagitan ng pagbili ng prangkisa. Ang isang negosyante, kasama niya, ay tumatanggap ng mababang presyo ng pagbili ng mga kalakal para sa negosyo, sinanay na kawani ng mga may karanasang franchisor, patuloy na suporta at isang nakikilalang uri ng serbisyo o tatak. Ang sapat na halaga ng lump sum at royalties ay makakatulong sa matagumpay na pagpapatupad ng negosyo.

Kapag bumibili ng prangkisa, ang junior associate ay nagbabayad ng isang tiyak na halaga, ang lump-sum fee ay isang mahalagang bahagi ng bayad. Ang lump-sum na kontribusyon ay binabayaran ng isang beses, maaari itong bayaran nang installment o sa isang halaga. Kadalasan, ang mga tagapaglisensya ay humihiling ng pagbabayad sa lalong madaling panahon.

Ang konsepto ng royalties ay tumutukoy sa iba pang mga pagbabayad. Ang mga pagbabayad na ito ay dapat gawin ng junior partner na bumili ng prangkisa. Ang mga royalty ay maaaring isang nakapirming halaga na napagkasunduan sa kontrata, o isang porsyento ng mga kita ng junior partner. Para sa matagumpay na aktibidad mas pinipili ng mga bagong kasosyo sa negosyo pinakamainam na sukat royalties, kapaki-pakinabang sa bawat isa sa kanila. Kung ang royalty rate ay masyadong mataas, kung gayon ang kakayahang kumita ng prangkisa ay mababawasan, na maaaring maging walang kabuluhan ang negosyo. Upang makapagsimula ng negosyo kapag bumibili ng prangkisa, kailangan mong bigyang pansin ang *lump fee at buwanang royalties* upang matukoy kung kumikita ang prangkisa o hindi, at kung sulit na magsimula ng negosyo dito.

Rate ng royalty

Kung tinutukoy ng franchisor ang lump-sum fee, ang royalty ay isang tiyak na rate. *Royalty rate* - ito ay isang tiyak na halaga, kabayaran sa may-ari para sa paggamit ng kanyang copyright. Nangangahulugan ito na ang junior partner sa ilalim ng kontrata ay nagbabayad para sa trademark, brand at pangalan kung saan siya nagsasagawa malayang negosyo at tumatanggap ng kita mula rito. Dapat tandaan na ang presyo ng royalty ay kinabibilangan ng mga promosyon, gastos sa marketing, pagsasanay sa kawani, pag-post ng impormasyon sa website ng franchisor o kumpanya.

May tatlong pangunahing uri ng pagkalkula ng royalty:

- Porsiyento mula sa tatak. Ganitong klase Kadalasang ginagamit ang Royalty kapag ang isang tindahan ay may iba't ibang antas ng margin para sa isang produkto.

- Nakapirming pagkalkula. Fixed payment, depende sa kontrata. Ang nakatalagang halaga ay depende sa lugar ng gusali, ang bilang ng mga kliyenteng pinagsilbihan, ang halaga ng mga serbisyo ng franchisor. Ang ganitong uri ng royalty ay kadalasang ginagamit ng mga kumpanyang nahihirapang tumpak na kalkulahin ang halaga ng kita.

- Porsiyento ng turnover ng kumpanya. Sa ngayon, ang ganitong uri ng royalty ang pinakakaraniwan. Ang junior partner ay nagbabayad ng porsyento ng turnover sa franchisor, na dati nang tinukoy sa mga dokumento.

Ang *Royalty Franchise* ay ang pagbabayad ng junior partner para sa mga property object o teknolohikal na kaalaman na inilipat sa kanya ng franchisor. Ang pagbabayad ay ginawa para sa pagkuha ng karapatang gumamit ng ilang item na protektado ng copyright o mga patent. Sa franchising, natanggap ang royalties pinakalaganap. Sa kasong ito, sinisingil ang kabayaran para sa katotohanan na ang junior partner ay may karapatang gumamit ng mga trademark, logo, slogan na nagpapakilala sa isang partikular na kumpanya. Kaya, ang isang junior partner na nagtatrabaho sa ilalim ng isang maling pangalan ay umaakit ng mga karagdagang customer, habang hindi niya kailangang gumastos ng pera sa pagbuo at paglikha ng kanyang sariling tatak.

Depende sa mga tuntunin sa kontrata, ang junior partner ay dapat magbayad ng royalties sa ilalim ng isa sa tatlong malawakang ginagamit na mga scheme:

- Nakapirming royalty.

- Porsiyento mula sa tatak.

- Porsiyento ng turnover.