Prognozowanie przychodów firmy. Planowanie przychodów: obliczamy dzienną aktywność menedżerów. Planowanie przychodów: „inteligentna” prognoza wynikowa

W niemal każdej dziedzinie działalności, od ekonomii po inżynierię, istnieje potrzeba przewidzenia wyniku konkretnego działania, uzyskania wartości i przybliżonych danych. Istnieje wiele różnych programów w tym kierunku. Większość tego oprogramowania ma płatne funkcje.

Procesor arkuszy kalkulacyjnych Microsoft ma w swoim oprogramowanie potężne narzędzie prognozowania, które pozwala budować cała linia różne modele i łatwe do wdrożenia w praktyce różne metody. Co więcej, w większości przypadków narzędzie to daje bardziej wiarygodne wyniki niż programy płatne. Jak i w jaki sposób? Rozwiążmy to.

Prognozowanie to poszukiwanie tempa rozwoju i uzyskanego wyniku w stosunku do danych wyjściowych w określonym czasie.

Rozważmy kilka sposobów, które mogą dać przewidywany wynik:

1. Linia trendu

Linia trendu to graficzne przedstawienie prognozowania poprzez ekstrapolację. Brzmi kujonsko? W praktyce wszystko jest prostsze.

Spróbujmy przewidzieć zyski firmy za 36 miesięcy na podstawie ostatnich 12 lat.

Zbudujmy wykres punktowy na podstawie początkowych danych firmy, czyli jej zysku za wszystkie 12 lat. Zapiszmy początkowe dane dotyczące zysku w tabeli, zaznaczmy wszystkie jej pola, przejdźmy do menu „Wstaw” - „Schemat” i wybierzmy punkt widzenia diagramy.

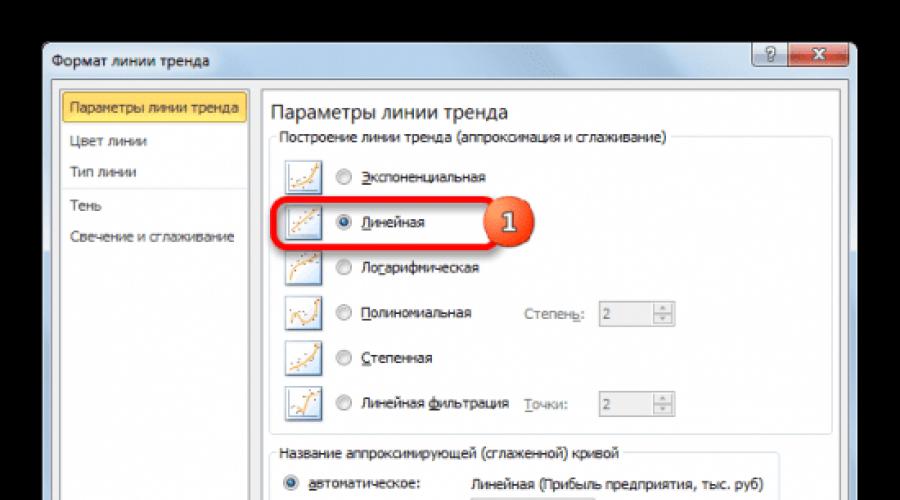

Aby zbudować linię trendu należy wybrać dowolny punkt na wykresie, prawym przyciskiem myszy otworzyć menu kontekstowe i wybrać z listy „Dodaj linię trendu...”. W wyświetlonym menu wyboru aproksymacji wybierz typ „Liniowy”.

Dokonajmy drobnych zmian w formacie linii: ustaw „Prognozę” na trzy lata, wpisz „3,0” i wskaż, że wartość niezawodności i samo równanie są pokazane na schemacie.

Korzystając ze skonstruowanej linii trendu, możemy przewidzieć dochód za trzy lata - będzie to ponad 4500 tysięcy rubli. Wiarygodność prognozowania uważa się za prawidłową na poziomie „0,85”. Prognozowanie wydajności nie powiedzie się, jeśli okres przekroczy 30% okresu bazowego.

2. Korzystanie z operatora PROGNOZA

Zestaw funkcji programu zawiera także szereg standardowych funkcji tworzenia prognoz. Jednym z nich jest operator „PREDICT”, którego składnia jest następująca: „=PREDICTION(X;znane_wartości_y;znane_wartości_x)”.

Argument „X”, oparty na naszej tabeli, to pożądany rok do prognozowania. „Wartości y” to zyski za miniony czas. „Wartości x” to lata, w których zebrano dane.

Prognozę na przyszły rok poznamy na podstawie już otrzymanych danych, korzystając z operatora „PREDYKCJA”. W tym celu należy wstawić operator „PREZENTACJA” do komórki zysku za 2018 rok korzystając z kreatora funkcji.

W wyświetlonym oknie dialogowym wskażemy wszystkie dane początkowe, jak opisano powyżej.

Uzyskany wynik pokrywa się z wynikiem poprzedniej metody, zatem prognozę zysku można uznać za wiarygodną. Aby potwierdzić wizualnie, możemy zbudować diagram.

3. Korzystanie z operatora TREND

Innym operatorem statycznym, którego można użyć do prognozowania, jest operator TREND o następującej składni: „=TREND(znane_wartości_y; znane_wartości_x; nowe_wartości_x; [stała])”. Argumenty operatora są identyczne z argumentami operatora „PREDYKCJA”.

Spróbujmy prognozować na przyszły rok za pomocą operatora „TREND”. Wstaw funkcję z Kreatora funkcji do nowej komórki.

Wypełniamy argumenty danymi początkowymi i upewniamy się, że kolejna metoda prognozowania doskonale poradzi sobie ze swoim zadaniem – jej wynik jest podobny do wyników poprzednich kroków i jest rzetelny.

4. Korzystanie z operatora WZROSTU

Podobną metodą prognozowania danych jest funkcja „WZROST”, z tą różnicą, że przy obliczaniu prognozy wykorzystuje ona zależność wykładniczą, w przeciwieństwie do poprzednich metod, które wykorzystywały zależność liniową. Jego argumenty są identyczne z argumentami operatora TREND.

Podobnie jak w poprzednich krokach do nowej komórki wstawiamy funkcję „WZROST”, uzupełniamy argumenty danymi początkowymi i porównujemy wynik prognozy. Dostarcza także wiarygodnych danych, podobnych do poprzednich.

5. Korzystanie z operatora REGLINP

Innym operatorem, który może przewidzieć wynik w określonym przedziale czasu, jest operator REGLINP, który opiera się na przybliżeniu liniowym. Jego składnia jest podobna do poprzednich operatorów: „=LINEST(znane_wartości_y, znane_wartości_x, nowe_wartości_x,[stała];[statystyka])”.

Wstawmy nową funkcję do komórki z przewidywanym rokiem i uzupełnijmy argumenty.

Każdy przedsiębiorca, jego działalność przedsiębiorcza i stoi przed koniecznością sporządzenia Budżet sprzedaży, spowodowana chęcią przewidzenia swoich przyszłych dochodów, odkrywa, że przy braku specjalistycznej wiedzy w tym zakresie zupełnie nie jest jasne, od czego zacząć.

W rzeczywistości wszystko jest dość proste. Przyjrzyjmy się najprostszym sposobom sporządzenia budżetu sprzedażowego, jeśli poziom sprzedaży nie jest uzależniony od sezonowości.

Na początek zastrzegajmy, że będziemy mówić o przychodach, czyli o przychodach, a nie o zysku netto.

Więc, Budżet sprzedaży to rozsądna kalkulacja przepływu przyszłych dochodów według okresu, którą sporządza się:

- w oparciu o faktycznie dostępne informacje o sprzedaży za poprzednie okresy;

- w oparciu o uogólnione dane statystyczne oparte na kilku prawdopodobnych wynikach zdarzeń.

Rozważmy pierwszą opcję. Wszystko zależy od tego, jakimi informacjami dysponujesz. Jeśli np. sprzedajesz od jakiegoś czasu, możesz wykorzystać rzeczywiste dane sprzedażowe za poprzednie okresy.

Prognoza dla nowy okres należy obliczyć nie tylko poprzez pomnożenie poprzedniego dochodu przez dwa, ale w oparciu o planowany poziom pożądanego dochodu. Liczba ta powinna zawierać wszystkie niezbędne ilości i wydatki, które zapewniają zwrot z inwestycji przedsiębiorstwa, a także realną stopę wzrostu, nieco zawyżoną, aby było do czego dążyć.

Wszystkie te wskaźniki muszą mieścić się w formacie liczbowym, na przykład - 1,40 - gdzie jeden to wartość bazowa (rzeczywisty przychód za poprzedni okres), a 0,40 będzie współczynnik ogólny, czyli 40%, co pokaże, jak bardzo konieczne będzie zwiększenie realizacji z poprzedniego okresu.

Wszystkie wydatki, które bezpośrednio dotyczą wzrostu cen towarów i usług, czyli koszty operacyjne, muszą być uwzględnione w marży produktu (planowany poziom rentowności). W związku z tym planowane podwyżki cen kosztów transportu, zakupu towarów i kosztów pracy należy ująć albo jako odrębną kwotę, albo podnieść standard rentowności.

Aby sformułować kompetentny plan sprzedaży, należy wziąć pod uwagę kilka ważnych czynników. Oto one (z przykładami wartości orientacyjnych, które w rzeczywistych warunkach mogą się różnić):

- Naturalna stopa inflacji wynosi 15% rocznie;

- Naturalny wzrost cen zakupu towarów – 7% rocznie;

- Wzrost kosztów koszty transportu– 5% rocznie;

- Możliwe koszty wykorzystania środków kredytowych – 25% rocznie;

- Planowany procent rentowności to 20% w skali roku.

Dodaj lub usuń niepotrzebne wskaźniki. Każda wartość jest obliczana w odsetek, ostatecznie sumuje się (15 + 7 + 5 + 25 + 20 = 72%), pokazując ogólną stopę wzrostu, przez którą trzeba, dodając jeden, pomnożyć rzeczywistą wartość przychodów za poprzedni okres, czyli np. , na rok. Odbywa się to w następujący sposób:

Planowane przychody na rok prognozy = przychody za rok ubiegły * 1,72

Druga opcja obliczeniowa– gdy nie ma faktycznych danych, czyli zaczynasz i chcesz dokonać przybliżenia Budżet sprzedaży. Nie ma skąd wziąć danych, nie masz żadnych informacji, więc będziesz musiał polegać na zweryfikowanych danych statystycznych i własnej pomysłowości.

Zastanów się, jaka będzie grupa docelowa Twojego produktu, kto dokładnie go kupi i gdzie. Dowiedz się, jak duży jest obszar lub miasto, w którym będzie sprzedawany Twój produkt, zastanów się, ile osób dziennie będzie kupować Twój produkt i w jakiej ilości.

Poszukaj informacji w Internecie lub przeprowadź wyszukiwanie. Po otrzymaniu niezbędnych danych – liczby sztuk zakupionych towarów identycznych z Twoimi, stosunku do tej grupy produktów, oblicz z grubsza trzy możliwe wyniki zdarzeń – sprzedaż minimalną, średnią i doskonałą.

Minimalny plan sprzedaży powinien zapewniać break-even, czyli istnienie firmy na pokrycie przynajmniej wszystkich kosztów stałych bez przychodów i oczywiście nie powinien być celem, gdyż celem działalności przedsiębiorczej jest osiągnięcie zysku .

Plan minimalny można przyjąć jako wartość bazową i od niego zaczniesz w dalszych obliczeniach i nie powinieneś zejść poniżej tego poziomu.

Przeciętny i doskonały (planowany) plan wdrożenia tworzony jest w oparciu o założenia dotyczące minimalnej realizacji, zwiększonej na przykład dwu-, trzykrotnie lub o jakąś standardową kwotę, lub z uwzględnieniem innych czynników wpływających.

Na przykład oblicz planowany przychód, korzystając z tego samego wzoru, co w poprzednim przykładzie, aby zapewnić ogólnie przyjęty standardowy poziom rentowności - 20%. Brać za przybliżone obliczenia wszystkie te same wartości co w powyższym przykładzie, zamiast ubiegłorocznego przychodu podstawiamy jedynie plan minimalny na dany rok w formule.

Nie przesadzaj, nie przeceniaj i nie zaniżaj niepotrzebnie tych szacunkowych wskaźników, a wtedy będziesz mógł zobaczyć mniej więcej jasny obraz swoich przyszłych wpływów gotówkowych.

Prognozowanie jest zawsze procesem wymagającym kreatywności i domysłów. Najważniejszą rzeczą do zrozumienia jest to, że założenia te muszą być poparte logiką i przynajmniej pewną ilością danych statystycznych jako podstawa obliczeń.

Każdy inwestor rozpoczynając własną działalność gospodarczą chce przede wszystkim przewidzieć swoje przyszłe dochody, dlatego staje przed koniecznością opracowania budżetu sprzedażowego. Na tym etapie zaczynają się trudności, ponieważ nie każdy początkujący ma wystarczającą wiedzę w tej dziedzinie. W rzeczywistości wszystko jest znacznie prostsze, niż mogłoby się wydawać. W tym artykule opowiemy Ci o większości proste sposoby kompilacji i rozważenia sposobów obliczania przychodów.

Opcje obliczania przychodów

Co istotne, w artykule skupimy się na przychodach, a nie na tym, że warto rozróżniać te dwa pojęcia.

Ważne jest również wyjaśnienie, czym jest budżet sprzedażowy - tak nazywa się rozsądna kalkulacja przyszłych dochodów, która jest zestawiana według okresów z uwzględnieniem następujących parametrów:

- Aktualne informacje o sprzedaży w poprzednich okresach;

- Statystyki podsumowujące.

Jak obliczyć przychody, gdy masz rzeczywiste dane dotyczące sprzedaży

Innymi słowy, wszystko zależy od tego, jakie informacje posiadasz. W pierwszym przypadku, jeśli nie byłeś na rynku przez pierwszy miesiąc i dysponujesz realnymi danymi sprzedażowymi, które otrzymałeś w poprzednich okresach sprzedażowych, możesz obliczyć przychód w następujący sposób.

Aby prognozować przychody na nowy okres, nie wystarczy pomnożyć poprzedni przez dwa. Powinieneś zacząć od planowanego poziomu dochodów, które chcesz uzyskać. Wymagana liczba powinna składać się ze wszystkich niezbędnych ilości i wydatków, które zapewnią zwrot z inwestycji Twojej firmy. Poza tym w tej liczbie uwzględniona jest realna dynamika wzrostu, którą należy nieco przeszacować, aby mieć poziom docelowy, do którego należy dążyć.

Wszystkie powyższe wskaźniki powinny składać się na figurę formatu. Weźmy dla przykładu cyfrę 1,40, gdzie 1 to wartość bazowa (czyli wysokość przychodów za poprzedni okres), a 0,40 to ogólny współczynnik, czyli liczba procentów, które wskazują, jak bardzo należy zwiększyć sprzedaż.

Wzór na obliczenie dochodu jeśli dostępne są rzeczywiste dane dotyczące sprzedaży

Aby obliczyć przychody, należy wziąć pod uwagę kilka istotnych czynników. Wymieńmy czynniki z podane przykłady przybliżone wartości:

- Wzrost kosztów transportu – 4% rocznie;

- Wzrost cen zakupu towarów – 5% rocznie;

- Stopa inflacji – 17% rocznie;

- Planowany procent rentowności to 25% rocznie;

- Koszty korzystania ze środków kredytowych wynoszą 20% w skali roku.

Każdą z proponowanych wartości należy obliczyć ze stosunkiem procentowym, a ostatecznie otrzymamy 4 + 5 + 17 + 25 + 20 = 71%. Liczba ta pokazuje ogólną stopę wzrostu. Dodając do tego jedynkę, pomnóż rzeczywistą wartość przychodów uzyskanych w poprzednim okresie, powiedzmy za rok. Otrzymujemy zatem wzór: planowane przychody na rok następny = przychody za rok ubiegły × 1,71. W ten sposób obliczyłeś planowany przychód na rok, dzieląc go przez 12, aby otrzymać wynik za miesiąc.

Jak obliczyć przychody bez rzeczywistych danych

Jeśli dopiero zaczynasz działalność i nie masz jeszcze rzeczywistych danych sprzedażowych, jak możesz obliczyć przychody? Nie masz ani informacji, ani danych; możesz polegać jedynie na istniejących statystykach.

Przede wszystkim powinieneś określić, jaka będzie Twoja grupa docelowa, czyli kto i gdzie będzie kupował Twoje produkty. Musisz uzyskać informacje o liczbie ludności miasta, w którym planujesz prowadzić działalność gospodarczą i określić przybliżoną liczbę osób, które dziennie będą kupować Twój produkt.

Informacje te możesz znaleźć w Internecie lub przeprowadzić badania rynku. Kiedy masz do dyspozycji niezbędne liczby, powinieneś obliczyć trzy możliwe opcje wynik – dobra, średnia i minimalna sprzedaż produktów. Jednocześnie plan minimalny powinien zapewnić Ci próg rentowności. Z kolei średnia i dobry plan wdrożenie odbywa się w oparciu o wdrożenie minimalne, które zwiększa się około 2-3 razy lub z uwzględnieniem określonych czynników wpływających na wdrożenie.

Docelowy przychód można obliczyć korzystając z powyższego wzoru, aby zapewnić ogólnie przyjęty standardowy poziom rentowności, który wynosi 20%. Możesz przyjąć te same wartości, ale zamiast zeszłorocznych przychodów zastąp teraz plan minimalny na rok. Nie należy przeceniać ani zaniżać szacunkowych liczb, w przeciwnym razie nie będziesz w stanie oszacować mniej lub bardziej dokładnej kwoty swojego przyszłego zysku.

- Badania marketingowe w dyplomie robią to w celu określenia dwóch parametrów: Liczba jednostek sprzedaży Koszt jednostek sprzedaży Razem te dwie wielkości tworzą obrót handlowy. Jak ustalić...

- Witaj, drogi czytelniku. Dzisiaj pojawiło się pytanie: Jak obliczyć średnią (średnioroczną) liczbę pracowników, jeśli nie ma danych. Odpowiedź: Można zacząć od wydajności pracy. Czyli za rok...

- Cześć! Czy mogę zadać Ci pytanie dotyczące dyplomu? Jeżeli możesz to proszę o odpowiedź) Sytuacja jest taka, że w związku z upustami dla dłużników, w...

- Dzień dobry, drogi gościu strony. Dzisiaj otrzymałem następujące pytanie: W sumie nawet takie zmiany wystarczą, aby pokazać wpływ kryzysu na sprawozdawczość. Powodzenia. Z poważaniem,…

- Aby ocenić rezultaty działań wdrożeniowych w trzecim rozdziale dyplomu, często warto sporządzić prognozę bilansu i raport z wyniki finansowe. Po co to…

- Aleksandrze, dzień dobry! Czy mógłbyś mi powiedzieć, jak obliczyć średnią (średnioroczną) liczbę pracowników, jeśli nie ma danych?) Witam. Możesz zacząć od wydajności pracy. To jest…

- Witaj, Aleksandrze! Przepraszam, że przeszkadzam, ale naprawdę potrzebuję twojej rady. Piszę pracę magisterską na temat oceny kondycji finansowej przedsiębiorstwa handlowego. Wiadomo, że przedsiębiorstw handlowych mają swoją specyfikę...

Pytanie nr 0008: „Witam! Proszę o informację jak prognozować przychody ze sprzedaży, czy to zależy od ilości? Porównałam to z rokiem poprzednim, ale nie wydaje mi się to trafne! Czy trzeba pomnożyć średni zysk przez wzrost? Jak znaleźć ten współczynnik? Muszę stworzyć prognozę przychodów.”

Odpowiedź:

Dzień dobry, Alino.

W praktyce prognozowanie przychodów ze sprzedaży w przedsiębiorstwach odbywa się dwoma metodami.

Pierwsza metoda na podstawie prognozy sporządzonej przez konsultantów i ekspertów. W literaturze metodę tę często nazywa się „ekspercką”. Jej główną istotą jest to, że prognozę przychodów sporządza się w oparciu o opinie ekspertów i konsultantów, przy czym ekspertami mogą być menedżerowie najwyższego szczebla firmy, a konsultanci są zwykle zewnętrzni. Zazwyczaj metodę tę stosuje się do prognozowania rynków, które charakteryzują się niestabilnością, gdyż zastosowanie tu pojęć i zależności matematycznych jest dość problematyczne. W swojej praktyce najczęściej spotykałem się właśnie z tą metodą, nawet w odniesieniu do tych rynków, które były dobrze zbadane.

Druga metoda w oparciu o konstrukcję wzory matematyczne i zależności. Moim zdaniem Twoje pytanie dotyczy właśnie definicji tej metody. W literaturze często nazywany jest „statystycznym”.

Zacznijmy od tego, że dla tej metody bardzo ważny jest moment zbierania informacji. Przykładowo, aby prognozować miesięczne przychody na kolejny rok, należy przeanalizować transakcje dla każdego miesiąca bieżącego roku. Podczas tej analizy należy wykluczyć z obliczeń główne operacje(na przykład 10% miesięcznych przychodów) w przyszłości jedynie zmniejszą trafność prognozy.

Aby więc przewidzieć przychody na przyszły rok, należy najpierw obliczyć wskaźniki sprzedaży sieciowej. Jest to stosunek wielkości przychodów każdego kolejnego miesiąca do poprzedniego, po którym obliczany jest średni wskaźnik za wymagany okres. Następnie wielkość przychodów z ostatniego miesiąca sprawozdawczego mnoży się przez wskaźnik pierwszego planowanego miesiąca i w ten sposób otrzymujemy prognozowaną wartość przychodów z pierwszego planowanego miesiąca. Aby prognozować kolejne miesiące, warto dokonać podobnych obliczeń.

Przykładowy formularz niezbędnych obliczeń znajdziesz na liście Dodatkowe materiały do tego artykułu lub w sekcji „” menu głównego.

Jeśli masz jakieś pytania, chętnie na nie odpowiem.