Co to jest UIN w zleceniu płatniczym? UIN w zleceniach płatniczych: próbka

Przeczytaj także

Przekazując wpłaty do budżetu państwa należy dokonać wpisu polecenie zapłaty Wartość UIN. Wymóg ten jest rygorystyczny. Jaki jest numer UIN w poleceniu płatniczym w 2019 roku?

Przygotowując polecenie zapłaty w procesie przekazywania wpłat do budżetu, należy przestrzegać wymagań dotyczących danych obowiązkowych. Jednym z nich jest UIN. Co to jest i jak scharakteryzować UIN na odcinku płatności za 2019 rok?

Wymagana informacja

W procesie przekazywania wkładów pieniężnych organowi podatkowemu lub innym strukturom budżetowym wymagana jest rejestracja numeru UIN. Należy to wskazać w zleceniach płatniczych towarzyszących płatnościom.

Wartość ta jest tworzona bezpośrednio przez administratorów płatności - organizacje budżetowe którzy są odbiorcami pieniędzy.

Za pomocą numeru UIN można jednoznacznie zidentyfikować każdą płatność w Rosyjski budżet. Konieczność stosowania UIN pojawiła się stosunkowo niedawno.

Oficjalnie ustawa o obowiązkowym wskazywaniu numeru UIN w dokumentach płatniczych weszła w życie 4 lutego 2019 roku. Parametr ten został podany dla pola o celu płatności.

Nieco później stanowisko zostało nieco zmienione i od 31 marca 2019 r. numer UIN wskazany jest w polu „Kod” dokumentu płatniczego. W 2019 r. obecność UIN w płatnościach budżetowych uważa się za obowiązkową.

Koncepcje

Aby lepiej zrozumieć UIN, należy najpierw rozszyfrować skrót. UIN odnosi się do unikalnego identyfikatora rozliczeń.

Oznacza to, że staje się jasne, że w rzeczywistości wskaźnik ten jest czymś w rodzaju numeru seryjnego dla rodzaju płatności na rzecz organizacji budżetowej.

Uwzględnienie składu szczegółów UIN pomoże Ci w końcu zrozumieć ten termin. Składa się z czterech części:

| Liczby od pierwszej do trzeciej | Stanowisko to przeznaczone jest bezpośrednio dla administratora płatności. Nazywa się to kodeksem szefa organu władza wykonawcza czyli konkretnego odbiorcy |

| Numer cztery | Jest identyfikatorem numerycznym. W tym momencie nie jest on stosowany, dlatego jego niezmieniona wartość jest zapisywana jako „0” |

| Liczby od pięciu do dziewiętnastu | Segment liczbowy reprezentuje nic innego jak numer indywidualnej płatności, czyli indeks dokumentu. Powstaje zgodnie z zasadą przekazywania informacji w roli indeksu dokumentu poprzedniej wersji |

| Cyfra dwudziesta | Jest to blok kontrolny obliczany za pomocą specjalnego algorytmu |

UIN może być identyczny z indeksem tylko wtedy, gdy indeks składa się z dwudziestu cyfr. Do oddzielenia cyfr UIN stosuje się znak „///”, który jest wskazany po kodzie numerycznym.

Pomimo obowiązkowego numeru UIN, nie oznacza to, że zawsze trzeba go podawać. Jest obowiązkowa tylko wtedy, gdy została nadana przez odbiorcę.

Oznacza to, że wystarczy wpisać numer UIN na odcinku płatności w celu zapłaty kar, zaległości lub grzywien na wniosek Federalnej Służby Podatkowej, Funduszu Ubezpieczeń Społecznych, Funduszu Emerytalnego.

Jaka jest rola kodu

Czy konieczne jest podawanie numeru UIN na odcinkach płatności?

Wymóg obowiązkowego wskazania numeru UIN w zleceniu płatniczym dotyczy wyłącznie pełnoformatowych płatności indywidualnych.

Mówiąc najprościej, gdy oddzielne zlecenie płatnicze jest przypisane do przelewu tylko jednej płatności i są wypełnione wszystkie niezbędne dane dokumentu.

Generalnie zasady podawania numeru UIN zależą od charakteru przelewów – dobrowolne lub na żądanie. W przypadku dobrowolnego przekazania płatności pole „Kod” w dokumencie wypełnione jest wskaźnikiem „0”.

W tym przypadku pole nr 22 nie mogło pozostać puste. Programy bankowe mają specjalne ustawienia, które nie pozwalają przegapić płatności w przypadku braku kodu.

Jeżeli płatnik opłaca składki na żądanie właściwych organów, wówczas w tej sytuacji numer UIN nadawany jest przez ten organ samodzielnie w momencie wystosowania wniosku o wpłatę.

Dlatego też, jeśli na żądanie środki zostaną przekazane do funduszy lub Federalnej Służby Podatkowej, we wniosku przesłanym przez urzędników wyświetlany jest unikalny kod.

Pozostaje tylko przepisać istniejący identyfikator w polu „Kod”. Jeżeli z jakiegoś powodu we wniosku nie zostanie uwzględniony unikalny kod, wówczas rejestrowany jest wskaźnik „0”, tak jak w przypadku płatności dobrowolnej.

Gdzie dokładnie mam wpisać

Gdzie zatem znajduje się numer UIN na odcinkach płatności? Od 2013 r. instytucje bankowe mają obowiązek rejestrowania unikalnego identyfikatora rozliczeń międzyokresowych.

I choć wiadomość ta była przeznaczona dla uczestników państwowego systemu płatności, czyli banków, a nie klientów banków, większość podmiotów prawnych wolała wprowadzić UIN, aby uniknąć niezgodności z bankami.

Płatnicy wpisali numer UIN, gdy był on obecny w polu „Cel płatności”. Kod został wprowadzony bezpośrednio po podanym bloku tekstowym.

Gdy numer UIN był nieznany, ustawiano „0”. W okresie od 1 stycznia 2014 r. do 31 marca 2014 r. w polu dotyczącym celu płatności wpisano w pierwszej kolejności numer UIN. Co więcej, ten szczegół nie mieścił się w polu „Kod”.

Od 31 marca 2014 roku weszły w życie zasady wypełniania pola „Kod”.

Od tego momentu pojawiło się dodatkowe pojęcie UIP (unikalny identyfikator płatności). Konieczne stało się wprowadzenie go w polu „Kod” w przypadku, gdy wartość została przypisana przez odbiorcę.

Ale jednocześnie załącznik nr 2 ust. 12 i załącznik nr 4 ust. 7 do zarządzenia nr 107n stanowią, że w polu „Kod” należy podać numer UIN. Zatem staje się oczywiste, że UIP i UIN są tym samym wskaźnikiem.

Jaki kod wpisać

Nie ma sensu szukać UIN na specjalnych listach lub klasyfikatorach. W zasadzie ich nie ma. UIN jest kodem unikalnym, co oznacza, że czasami nie można go nawet powtórzyć.

Za każdym razem, gdy wpłata jest naliczana do budżetu, odbiorca dochodu przypisuje operacji unikalny wskaźnik. Gdzie mogę go uzyskać wypełniając formularz płatności?

Jeżeli urząd skarbowy lub fundusz wysłał wezwanie do zapłaty, należy sprawdzić, czy dokument ten zawiera dwudziestocyfrowy unikalny kod.

Jeśli występuje, należy go wpisać w polu „Kod”. W przypadku braku identyfikatora wpisuje się „0”, jak przy przelewach dobrowolnych.

Jeśli Płatność podatku przelewy przez osobę fizyczną, następnie samodzielnie sporządza dokument płatności na stronie internetowej Federalnej Służby Podatkowej Federacji Rosyjskiej. W takim przypadku numer UIN zostanie automatycznie przypisany do karty płatniczej.

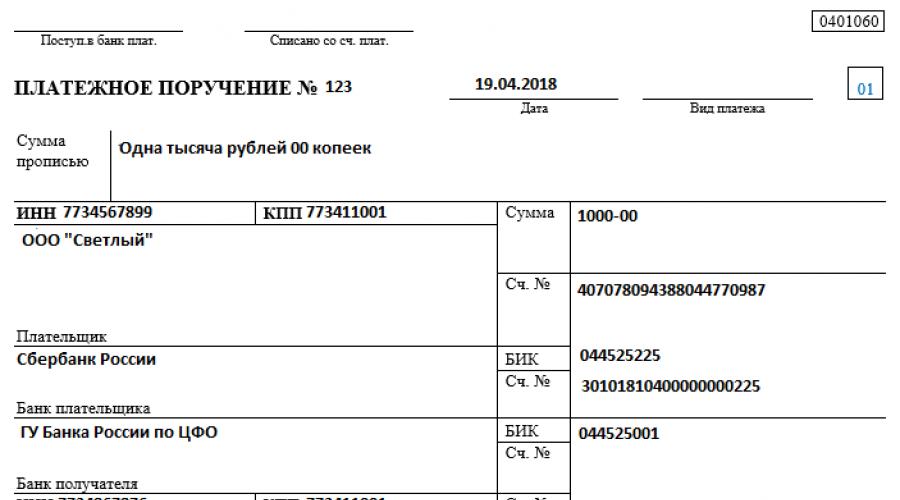

Przykład wypełnienia polecenia zapłaty

Generalnie proces przygotowania zlecenia płatniczego jest intuicyjny. Ale aby uniknąć możliwe błędy Warto zapoznać się z wzorem wypełnienia dokumentu.

Program do generowania dokumentów

Zlecenie płatnicze możesz wygenerować za pomocą usługi elektronicznej znajdującej się w oficjalnych zasobach internetowych Federalnej Służby Podatkowej Federacji Rosyjskiej.

W takim przypadku indeks jest przypisywany dokumentowi automatycznie przez program. Ten program Jest on zamieszczony na stronie internetowej urzędu skarbowego pod tytułem „Wypełnij zlecenie płatnicze”.

Znajduje się po prawej stronie strony głównej witryny internetowej Federalnej Służby Podatkowej. Jego głównym celem jest pomoc osobie fizycznej w utworzeniu polecenia zapłaty w celu przekazania płatności do budżetu Federacji Rosyjskiej.

W procesie wypełniania płatności za pomocą oprogramowanie Wymagane są następujące informacje:

| Kod Federalnej Służby Podatkowej, gmina | Jeśli płatnik nie wie dokładnie który miasto należy do jego adresu, wówczas pole nie zostanie wypełnione; po wpisaniu adresu kod OKATO zostanie wygenerowany samodzielnie |

| Rodzaj płatności | W formie gotówkowej lub bezgotówkowej |

| Typ płatności | W przypadku płatności gotówką wpisz „0” w przypadku płatności bezgotówkowej wpisz „NS”; |

| KBK | — |

| Stan płatnika | Należy zaznaczyć właściwy z proponowanej listy |

| Powód płatności | W przypadku płatności za bieżący rok zapisuje się „TP” (płatności bieżące); dla okresu podatkowego wskazane jest „GD” (płatności roczne). |

Po wypełnieniu pól podstawowych płatnik będzie mógł aktywować kolejną funkcję „Wypełnij identyfikator płatności”.

W tym przypadku wprowadza się:

- PEŁNE IMIĘ I NAZWISKO.;

- adres;

- numer banku i rachunku płatnika, BIC instytucja bankowa(w przypadku płatności bezgotówkowej);

- kwotę przekazanej płatności.

Po podaniu niezbędnych informacji zostanie wygenerowany dokument płatności. Należy go wydrukować i dokonać płatności.

Od 28 marca 2019 r. przy płatnościach nie będzie możliwości podawania numeru UIN. Wskazanie tego jest obowiązkowe tylko w przypadku, gdy płatność następuje na żądanie organu podatkowego lub kasy.

W przypadku przelewu dobrowolnego płatnik nie posiada numeru UIN. W takim przypadku płatność zostanie zidentyfikowana na podstawie punktu kontrolnego, KBK i NIP. W tym przypadku pole „Kod” pozostaje puste.

Przepis ten jest określony, zarejestrowany przez Ministerstwo Sprawiedliwości Federacji Rosyjskiej pod numerem 40831 z dnia 27 stycznia 2016 r.

Ważne jest, aby numer UIN był wymagany tylko w dokumentach płatniczych dla agencji rządowych. Wpłaty na rzecz innych organizacji nie wskazują numeru UIN.

Nowe pole w zleceniu płatniczym

Kod 22 w postaci nowego pola płatniczego został zatwierdzony przez Ministerstwo Finansów Rosji zarządzeniem nr 107N z dnia 22 listopada 2013 roku. Innowacja weszła w życie 4 lata temu i niemal natychmiast księgowi zaczęli mieć trudności z wypełnieniem tego szczegółu. Główną trudnością jest określenie UIN (unikalnego identyfikatora memoriałowego). To właśnie należy wskazać jako kod 22 w zleceniu płatniczym.

Celem nowych szczegółów w polu 22 (UIN) jest ułatwienie pracy Usługi publiczne w celu identyfikacji przychodzących środków. Przy pomocy innowacji technicznych założono, że praca pracowników sektora publicznego zostanie zoptymalizowana i znacząco usprawniona, ponieważ UIN zmniejszy koszty pracy związane z identyfikacją płatności i zmniejszy liczbę błędów w podziale środków przekazywanych do budżetu .

Pole 22 należy wypełnić w przypadku wzajemnych rozliczeń z Federalną Służbą Podatkową, Funduszem Ubezpieczeń Społecznych i Funduszem Emerytalnym Federacja Rosyjska w sprawie grzywien, kar i kar. Jeśli pole będzie puste, najprawdopodobniej bank nie zgodzi się na płatność.

Aby poprawnie określić identyfikator, musisz go znaleźć. Aby to zrobić, musisz sprawdzić wszystkie szczegóły określone we wniosku o zapłatę grzywny lub kary. To właśnie w takim zgłoszeniu należy wpisać wymagany kod. Trudność polega na tym, że w dokumencie podatkowym atrybut nosi nazwę „Indeks dokumentu”, dlatego jego wyszukiwanie jest trudne. Trudno powiedzieć, dlaczego wykonano taką „sztuczkę”. Ale to jest właśnie fakt główny powód duża ilość błędy przy wypełnianiu pola 22.

Ważne w 2018 roku przy wypełnianiu zlecenia płatniczego

Ale to nie wszystkie trudności, z jakimi borykają się wystawcy płatności. Faktem jest, że w niektórych przypadkach zamiast wielocyfrowego UIN w polu 22 należy wpisać 0. Wartość tego kodu należy podać przy dokonywaniu bieżących przelewów podatkowych lub składek.

Taki wniosek można wyciągnąć z pisma Federalnej Służby Podatkowej Rosji z dnia 13 marca 2017 r. nr ZN-4-1/4434@. Urzędnicy podatkowi zauważyli, że podczas przenoszenia Pieniądze podatnicy - osoby prawne Wymagane jest wypełnienie danych „Podatnik INN”. W takim przypadku podanie unikalnego identyfikatora rozliczeń w szczegółach „Kod” jest opcjonalne. Ponieważ obecność niewypełnionych danych w zleceniu przelewu środków jest niedopuszczalna, w szczególe „Kod” wskazana jest wartość zerowa („0”).

Informujemy, że kod 22 w poleceniu płatniczym – 2018 nie uległ istotnym zmianom. Jeśli jednak wypełnisz te dane niepoprawnie, płatność może nie dotrzeć natychmiast do żądanego odbiorcy lub nawet zostać utracona. W związku z krytycznym momentem rozliczeń z budżetem z tytułu kar finansowych, kar finansowych i kar finansowych, błąd w polu 22 na odcinku wpłaty może spowodować problemy dla firmy. W zależności od kwoty i rodzaju podatku takie „przeoczenie” może być dla firmy bardzo kosztowne.

Sprawdź przykład wypełnienia zamówienia kodem 22

***

***

Podsumowując, zauważamy, że rozpatrywane szczegóły zlecenia płatniczego należą do kategorii pól, w których często popełniane są błędy. Wzór wypełnienia pola 22 w poleceniu płatniczym pomoże Ci w prawidłowym sformułowaniu dokumentu. Innym rozwiązaniem jest wypełnienie pola wartością zerową. Jeśli wierzyć organom podatkowym, nie będzie to naruszenie. Nadal jednak istnieje ryzyko, że płatność nie dotrze do odbiorcy państwowego.

Od 31 marca 2014 r. polecenia bankowe wpłaty środków do budżetu posiadają nowy wymóg – unikalny identyfikator memoriałowy (UIN). Teraz przy obliczaniu podatku organizacje muszą podać numer, według którego płatność zostanie zidentyfikowana w państwie System informacyjny. W jakich przypadkach przy przekazywaniu podatków wymagany jest numer UIN i w jaki sposób płatnik może go uzyskać?

Dlaczego potrzebujesz numeru UIN?

Identyfikator obciążenia – cyfrowy kod wymagany do śledzenia otrzymanych opłat systemu budżetowego. Szczegół ten został wprowadzony do obiegu na podstawie Procedury utrzymywania GIS płatności państwowych i gminnych, zatwierdzonej przez Skarb Państwa Rosji w dniu 30 listopada 2012 r. (Zarządzenie nr 19n).

GIS GMP zbiera i przetwarza informacje o przelewy pieniężne między agencje rządowe, organizacje – operatorzy płatności i obywatele. Każdej konkretnej płatności przydzielany jest przez administratora budżetu unikalny numer. Zdaniem Skarbu Państwa wszelkie płatności rejestrowane w GIS muszą mieć identyfikatory, jednak jak dotąd nie wszyscy odbiorcy budżetu je wygenerowali.

Wystawiając wezwanie do spłaty długów z tytułu podatków, grzywien i kar, Federalna Służba Podatkowa wskazuje na dokumencie 20-cyfrowy indeks, którym jest UIN tej płatności. Przekazując środki, podatnik ma obowiązek wprowadzić ten kod w szczegółach, a organizacja otrzymująca płatność ma obowiązek dołączyć do przelewu budżetowego otrzymany kod cyfrowy.

Gdzie i jak uzyskać numer UIN do płacenia podatku?

Identyfikator memoriałowy to kod, którego podatnik nie może samodzielnie wygenerować, otrzymać podczas wypełniania paragonu w banku ani sprawdzić w książeczce referencyjnej. Powstaje logiczne pytanie: skąd wziąć UIN przy przekazywaniu podatków? Logicznie rzecz biorąc, skontaktuj się z najbliższym inspektoratem.

Rzeczywiście to Federalna Służba Podatkowa przydziela unikalne numery płatnościom podatkowym, ale tylko wtedy, gdy sama wysyła powiadomienie o długu do osoby fizycznej lub prawnej. Po otrzymaniu wezwania podatnik wpłaca żądaną kwotę, korzystając ze indeksu widniejącego na paragonie w momencie wystawienia paragonu. zawiadomienie podatkowe. W tym celu „płatność” zawiera pole 22 „kod”, w którym należy wpisać unikalną cyfrową kombinację 20 znaków.

Zwykle w ten sposób osoby fizyczne płacą podatek od nieruchomości. Aby „zapłacić i spać spokojnie”, czekają na powiadomienie pocztą od Federalnej Służby Podatkowej lub drukują niezbędne rachunki za pośrednictwem konta osobistego na stronie internetowej departamentu. Ponieważ dokumenty te są generowane przez odbiorcę budżetu, numer UIN jest im przypisywany automatycznie.

Z indywidualni przedsiębiorcy Inaczej jest w przypadku organizacji. Z reguły dokonują płatności podatku na podstawie własnych obliczeń i deklaracji. Przelew kwoty obliczonej samodzielnie przez organizację nie posiada i nie może posiadać numeru UIN. Płatności takie identyfikowane są na podstawie innych szczegółów.

Wyjątkiem jest spłata zadłużenia wobec budżetu przez indywidualnego przedsiębiorcę lub osobę prawną na podstawie otrzymanej decyzji podatkowej. Wysyłając do dłużnika wniosek o przelew zaległości, zapłatę kar i grzywien, Federalna Służba Podatkowa przypisuje dokumentowi numer UIN.

Co zrobić, jeśli numer UIN jest nieznany?

Organizacje, które niezależnie obliczają i terminowo płacą podatki, nie mają numeru UIN podczas generowania zleceń bankowych. Dla nich kod rozliczeniowy to KBK, a identyfikator samego płatnika to:

- Numery NIP i punkty kontrolne - dla osób prawnych;

- NIP – dla przedsiębiorców indywidualnych.

Przykładowo przedsiębiorca korzystający z systemu uproszczonego ma obowiązek dokonywania płatności kwartalnych zaliczka- nie później niż 25 dni od zakończenia okresu rozliczeniowego. Co zrobić z UIN przy przenoszeniu podatków do uproszczonego systemu podatkowego? Generując zlecenie płatnicze, indywidualny przedsiębiorca musi wskazać:

- w polu 104 – KBK zgodnie z aktualnym wykazem kodów klasyfikacji budżetowej;

- w polu 22 – „0”.

Zatem w przypadku braku zgłoszenia podatkowego pole przeznaczone do wpisania numeru UIN będzie zawsze miało wartość zerową. To pole należy wypełnić: „0” lub identyfikator w przypadku płatności na żądanie Federalnej Służby Podatkowej. „Płatności” z pustą komórką 22 nie są akceptowane przez instytucje kredytowe od osób prawnych i przedsiębiorców.

UIN i podatki osób fizycznych

Kilka słów o poborze podatków od osób fizycznych. Obywatele mają dwie możliwości sprawdzenia indeksu/UIN służącego do płacenia podatków od nieruchomości:

- Otrzymaj pismo z powiadomieniem i wypełnionym zawiadomieniem w formularzu nr PD (podatek). Jest to gotowy paragon, w którym zostały już wprowadzone wszystkie niezbędne dane, w tym indeks dokumentu. Fundusze można przesyłać za pośrednictwem dowolnego banku, który akceptuje płatności budżetowe.

- Zarejestruj się konto osobiste podatnika i wygenerować „płatność” za pośrednictwem usługi elektronicznej na stronie internetowej Federalnej Służby Podatkowej. Będzie także indeksowany. Możesz zapłacić za pośrednictwem banku lub przelewem bankowym.

Jeśli ktoś nie otrzymał wezwania ze szczegółami, a chce płacić podatki „dobrowolnie”, będzie musiał sam wypełnić polecenie zapłaty. Analogicznie do podatników będących osobami prawnymi, osoba fizyczna kontaktuje się z instytucją kredytową i wskazuje:

- w polu 22 - kod „0”;

- adres domowy.

Wyjątkiem jest przelew przez Sbierbank za pomocą paragonu wystawionego na specjalnym formularzu nr PD-4sb (podatek). W tym formularzu nie ma miejsca na indeks. Aby zidentyfikować płatnika należy podać imię i nazwisko, adres oraz NIP.

Należy pamiętać, że wymóg wskazania numeru UIN w polu 24 „Cel płatności” w dniu ten moment nieistotne. Obowiązywał do kwietnia 2014 roku. Po zmianie procedury wypełniania zleceń płatniczych dla płatności budżetowych identyfikator wpisuje się tylko w polu 22 i nic więcej.

Zlecenie zapłaty wymaga prawidłowego wypełnienia wszystkich wierszy formularza tego dokumentu. Bez wypełnienia wszystkich pól bank może nie przyjąć dokumentu do realizacji. Z reguły organizacje nie mają pytań dotyczących wypełniania zleceń płatniczych. Dokonując płatności podatku, powinieneś jednak wiedzieć, co następuje. Pole 22 nakazu płatniczego zawiera wskazówkę specjalny kod- tak zwany kod UIP (UIN), który rozważymy w artykule.

Co to jest UIP w zleceniu płatniczym?

Jeśli przejdziemy do wyjaśnienia, jakie są określone szczegóły, to poprawnie brzmi to tak - unikalny identyfikator płatności (w skrócie UIP). Jakie to dane i gdzie je zdobyć podczas wypełniania zlecenia płatniczego, sprawdzimy to poniżej.

Po pierwsze, należy zauważyć, że nie zawsze trzeba to wskazywać, ale tylko w szczególnych przypadkach określonych przez Bank Rosji. Aby to zrobić, należy zapoznać się z rozporządzeniem N 383-P, które reguluje zasady przekazywania środków.

Zatem UIP jest wskazany w dwóch przypadkach:

- Po pierwsze, jeżeli zostało ono przywłaszczone przez odbiorcę środków i podane do wiadomości płatnika zgodnie z warunkami umowy. W związku z tym dokonując płatności organizacja będzie znać jej numer i sposób jego wykorzystania. Określony widok Obliczenia dokonano dla wygody organizacji. Procedurę jego tworzenia i metodę weryfikacji przez bank podczas dokonywania płatności określa Bank Rosji;

- Drugi dotyczy przenoszenia podatków i składek. Podatników bardziej interesuje sposób uzupełnienia tego szczegółu w przypadku płacenia podatków, gdyż w tym przypadku powinien wiedzieć, gdzie go znaleźć wypełniając to pole w zleceniu płatniczym.

Jak znaleźć UIP

W przypadku gdy podatnicy dokonują wpłat do systemu budżetowego Federacji Rosyjskiej, w niektórych przypadkach konieczne może być również wskazanie UIP. Jednakże identyfikator taki będzie zazwyczaj znany podatnikowi przed dokonaniem płatności. Wynika to z faktu, że przy dokonywaniu regularnych płatności (podatków lub zaliczek na podstawie samoobliczenie) ten szczegół nie jest wymagany; dokładniej należy wpisać „0” w wierszu.

Podatnik będzie znał określone szczegóły, jeżeli mówimy o z tytułu zapłaty zaległości podatkowych, a także kar i grzywien wymaganych przez organ podatkowy, a nie zwykłych płatności. Dlatego też dokonując płatności na wniosek organu podatkowego, należy sprawdzić, czy na dokumencie wskazany jest uniwersalny identyfikator płatności. Jeżeli tak, to właśnie tę informację należy wpisać w wierszu 22 zlecenia płatniczego.

W związku z tym organizacja musi rozróżnić regularne nakazy zapłaty podatku od tych, które płaci na żądanie organu podatkowego. Jedynie w drugim przypadku należy wskazać w zleceniu płatniczym unikalny identyfikator płatności, jeżeli przewidują to dokumenty organu podatkowego, na podstawie którego dokonywana jest płatność.

Jeśli bank odmówi przyjęcia płatności bez wskazania UIP, możesz to odnotować oficjalna pozycja departamenty - Pismo Federalnej Służby Podatkowej Rosji z dnia 08.04.2016 N ZN-4-1/6133@. Stanowi, że organizacja musi jedynie wskazać swój NIP i w związku z tym pozostawić „0” w polu 22. W takim przypadku instytucja kredytowa nie będzie miała prawa odmówić przekazania płatności.

Zatem tylko w przypadku, gdy wskazanie UIP jest obowiązkowe, informacja ta musi zostać uwzględniona w zleceniu płatniczym. Należy pamiętać, że składa się z 20 lub 25 cyfr i jest niezbędny do zidentyfikowania odpowiedniej płatności system państwowy. Jeżeli pomylisz się we wskazanych szczegółach, istnieje ryzyko, że obowiązek podatnika dotyczący zaległości w uregulowaniu zaległości, kar lub grzywien zostanie uznany za niespełniony. W takim przypadku potrzebny będzie dodatkowy czas na wyjaśnienie płatności, a kary mogą być naliczane w dalszym ciągu.

Krótkie podsumowanie

Podsumowując to, co zostało powiedziane o tym, skąd wziąć unikalny identyfikator płatności, można zauważyć, że podatnik musi go wskazać, jeśli jest znany. Jeżeli nie ma o tym informacji, w polu danego zlecenia płatniczego należy wpisać „0”. Pozostawienie tego pola niewypełnionego jest niedopuszczalne, gdyż ze względu na wymagania banku płatność może nie zostać zrealizowana.

UIN to unikalny identyfikator memoriałowy, który ma na celu szybsze księgowanie otrzymanych płatności w rosyjskim systemie budżetowym. Jeżeli administrator wpływów do budżetu posiada numer UIN, nie ma konieczności wprowadzania dodatkowych danych firmy podatnika – KPP, INN, KBK. Nastąpi przypisanie unikalnych kodów podatkowych usługi podatkowe oraz kody składek ubezpieczeniowych - FSS i Fundusz Emerytalny.

Gdzie uzyskać numer UIN do zlecenia płatniczego

Zgodnie z Rozporządzeniem Banku Rosji nr 383-P z dnia 19 czerwca 2012 r. „W sprawie zasad przekazywania środków” w zleceniach płatniczych rejestrowany jest unikalny identyfikator rozliczeń, jeżeli został wygenerowany przez odbiorcę środków, np. Fundusz Emerytalny Federacji Rosyjskiej, Fundusz Ubezpieczeń Społecznych lub Federalna Służba Podatkowa. Numer UIN dla rozliczeń międzyokresowych utworzonych przez Fundusz Emerytalny Rosji, Fundusz Ubezpieczeń Społecznych lub Federalną Służbę Podatkową otrzymuje płatnik podatków i składek ubezpieczeniowych w ramach szczegółów zawiadomień o uregulowaniu zaległości w podatkach i składkach ubezpieczeniowych , Grzywny i kary.

Jak znaleźć numer UIN dla osób prawnych płacących składki i podatki

W przypadku składek ubezpieczeniowych i podatków obliczanych samodzielnie przez osoby prawne i indywidualnych przedsiębiorców na podstawie obliczeń i zwrot podatku identyfikatorem rozliczenia międzyokresowego będzie kod klasyfikacji budżetu (BCC), odzwierciedlony w szczegółach 104 zlecenia płatniczego. W atrybucie „Kod” w polu 22 zostanie wskazane „0” (zero).

Jak znaleźć numer UIN, jeśli nie jest on uwzględniony w wymaganiu

Jeżeli podatnik nie posiada wygenerowanego kodu UIN we wniosku o zapłatę mandatów i kar, w szczegółach pola „Kod” zostanie wskazana wartość „0”.

Ważne jest, aby pole „Kod” nie mogło pozostać puste, ponieważ banki sprawdzają jego zakończenie podczas dokonywania płatności. Błąd we wskazaniu UIN lub błędne wskazanie zera w polu „Kod” nie spowoduje powstania zaległości: płatność może zostać zakwalifikowana przez administratora wpłat budżetowych na rachunek Skarbu Federalnego i KBK. Ale może to mieć pewne konsekwencje.

Jak zdobyć UIN

Aby uzyskać UIN, stosuje się kombinację czterech bloków:

W Internecie istnieją zasoby, które pozwalają sprawdzić poprawność otrzymanego unikalnego identyfikatora rozliczeniowego za pomocą ostatniej cyfry kontrolnej.

Numer UIN służy do identyfikacji w Państwowym Systemie Informacyjnym Płatności Państwowych i Komunalnych (GIS GMP).

Jak znaleźć numer UIN organizacji, płacąc podatki przez osobę fizyczną

Podatki można opłacić gotówką poprzez wpłatę instytucja kredytowa.

Podczas wypełniania zawiadomienia (dokumentu płatności) w formularzu N PD-4sb (podatek) przez osobę fizyczną w instytucji kredytowej (na przykład Sberbank) nie podaje się numeru UIN i indeksu dokumentu. Inne informacje identyfikujące osobę wskazywane są:

- Pełne imię i nazwisko;

- NIP płatnika;

- adres meldunkowy lub miejsce zamieszkania (jeżeli nie posiadasz indywidualny adresy rejestracyjne).