Как проходит процедура банкротства банка, возможные основания и последствия

Читайте также

Формирование современной российской банковской структуры началось с распада СССР в 1991 году. И всего за несколько лет нашим банкам пришлось пройти путь, который на Западе занял целые десятилетия.

Тем не менее, сегодня мы имеем уже устоявшуюся систему кредитных организаций, в том числе и институт банкротства.

Порядок признания банков несостоятельными регламентируется в соответствии с законом Российской Федерации «О несостоятельности (банкротстве) кредитных организаций». Закон гласит, что несостоятельность банка признается исключительно арбитражным судом .

Основанием для отзыва лицензии служит следующее:

- Снижение до 2% уровня достаточности капитала.

- Если минимальное значение уставного капитала превышает размер собственных средств.

- Если кредитная организация не в состоянии привести к норме размер собственных средств и уставного капитала по требованию Банка России.

- Если учреждение не имеет возможности рассчитаться по требованию кредиторов или не может выплатить обязательные платежи в течение двух недель со дня наступления срока.

- Если допущено сокращение капитала ниже минимального уровня собственных средств.

Инициаторами возбуждения процедуры банкротства могут стать:

- прокуратура;

- налоговая служба;

- вкладчики;

- Центробанк;

- должник (непосредственно сам банк).

Признаки банкротства

Существует целый ряд признаков, указывающих на возможную несостоятельность кредитной организации:

- Изменение рабочего графика.

- Потеря собственного рейтинга.

- Большой процент возвращения вкладов кредиторами.

- Частые столкновения с Центробанком.

- Введение ограничения финансовых операций.

- Неожиданное повышение процентных ставок по депозитам.

- Регулярные нарушения требований вкладчиков.

- Значительное уменьшение объема средств.

- Несоблюдение нормативов ликвидности.

- Задержки в перечислениях платежей.

Возбуждение дела в арбитражном суде о признании финансового учреждения банкротом происходит, если на протяжении полугода банк не удовлетворял финансовые требования кредиторов. Тогда выносится решение об открытии конкурсного производства на один год и управляющим становится агентство, занимающееся страхованием вкладов.

Возбуждение дела в арбитражном суде о признании финансового учреждения банкротом происходит, если на протяжении полугода банк не удовлетворял финансовые требования кредиторов. Тогда выносится решение об открытии конкурсного производства на один год и управляющим становится агентство, занимающееся страхованием вкладов.

Завершается этот процесс после того, как агентство произведет причитающиеся выплаты кредиторам, согласует баланс и отчитается о проведенных операциях перед судом.

Очередность выплат

Существует определенная последовательность выплат кредиторам, когда банк признается банкротом:

- Первая очередь . К таковым относятся вкладчики, чей размер средств в банке достигал 700 тыс. рублей, граждане, имеющие собственный вклад, граждане, удовлетворение обязательств которых необходимо в связи с возникшей угрозой для их жизни и здоровья.

- Вторая очередь . Физические лица, чьи требования связаны с выплатой выходных пособий и оплатой труда по трудовому договору.

- Третья очередь . Индивидуальные предприниматели и юридические лица. Также к этой категории относятся все иные кредиторы, не причисленные к первой и второй группе.

В соответствии с нынешним законодательством, удовлетворение финансовых требований каждой очереди осуществляется только после полного расчета предыдущей.

Последствия для вкладчиков и юридических лиц

Банкротство банка самым непосредственным образом отражается на:

- вкладчиках;

- юридических лицах;

- должниках.

При открытии конкурсного производства и введении временной администрации вкладчик должен подать заявление о требовании выдачи депозита. Поскольку финансовое учреждение уже признано банкротом – подобное заявление подается на имя агентства страхования вкладов. Срок рассмотрения составляет две недели

, после чего агентство назначает день возврата вклада.

При открытии конкурсного производства и введении временной администрации вкладчик должен подать заявление о требовании выдачи депозита. Поскольку финансовое учреждение уже признано банкротом – подобное заявление подается на имя агентства страхования вкладов. Срок рассмотрения составляет две недели

, после чего агентство назначает день возврата вклада.

Срок подачи заявления ограничен лишь датой завершения конкурсного производства, кроме тех случаев, когда было принято решение о введении моратория. Тогда прошение необходимо подать до окончания его сроков.

Государство гарантирует возврат депозитов, чья сумма не превышает 1,4 млн рублей.

В ситуации с юридическими лицами проблема стоит острее. Как было отмечено выше, эта категория является кредиторами третьей очереди, и, как правило, у обанкротившейся структуры просто нет возможности заплатить по счетам. Единственный вариант – не банкротство, а принудительная ликвидация, которая проводится в том случае, если на собственном счету банка достаточно средств для удовлетворения финансовых обязательств перед всеми кредиторами.

Нюансы данной процедуры с точки зрения клиента кредитного учреждения рассмотрены на следующем видео:

Прогноз ситуации в РФ на 2017 год

Пик лишения лицензий кредитных организаций пришелся на 2015 год. Однако специалисты ЦМАКП считают, что 2017 год принесет новую волну кризиса.

Согласно стресс-тестированию, проведенному центром макроэкономического анализа и прочих кратковременных прогнозов, риску банкротства в будущем году подвержено около 200 организаций

. Однако спасти ситуацию может вмешательство государства. Для этого на поддержание банков необходимо выделение 900 млрд рублей в 2017 году и еще 500 млрд в 2018 году.

Согласно стресс-тестированию, проведенному центром макроэкономического анализа и прочих кратковременных прогнозов, риску банкротства в будущем году подвержено около 200 организаций

. Однако спасти ситуацию может вмешательство государства. Для этого на поддержание банков необходимо выделение 900 млрд рублей в 2017 году и еще 500 млрд в 2018 году.

В то же время, если Центробанк заморозит процентные ставки – это больно ударит даже по успешным российским банкам, и тогда риску банкротства будет подвержено примерно 350 организаций. Для восстановления экономики в таком случае потребуется выделить 1 триллион рублей на 2017 год и 800 млрд рублей на 2018.

Главный эксперт ЦМАКП Мамонов, учитывая современные реалии, предположил усредненный вариант между заморозкой и ростом процентных ставок. Таким образом, не стоит ожидать их повышения свыше 37%. В свою очередь, основываясь на таких данных, за помощью к государству могут обратиться около 280 финансовых учреждений. Проблемой является то, что владельцы банков смогут погасить лишь четверть задолженности – все остальное выпадает на долю госбюджета.

Лишение банка лицензии – довольно серьезная новость финансовой сфере. А если таких учреждений еще и несколько, то в стране может разгореться настоящая паника. Вот почему люди так хотят узнать последние новости про российские банки, лишенные лицензии в 2017 году.

Кто в зоне риска?

В предыдущем, 2016 году на территории России в результате ликвидации было закрыто более 90 банков. Это довольно внушительный список. Многочисленность учреждений, попавших под санкции, дает право полагать, что большинство банков рискует лишиться лицензии в 2017 году. Значит ли это, что все банки страны являются небезопасными? Отнюдь.

Банки, официально занимающие первые 20 позиций в списке наиболее надежных финансовых учреждений, наверняка не потеряют своего статуса . А вот все остальные кредитные организации входят в группу риска.

Однако с полной уверенностью ничего утверждать нельзя. Поэтому вкладчикам и заемщикам следует тщательно следить за последними новостями.

Какие банки закроют точно?

Найти информацию о банках, лишенных лицензии, можно на официальном сайте Центробанка. Там есть специальный список таких учреждений за год, который своевременно пополняется специалистами. Есть и перечень учреждений, которые могут лишиться лицензии вот-вот. Например, в этом списке можно найти следующие банки:

- Монолит;

- Кип-банк;

- Лесбанк;

- Геобанк.

Чем обоснована возможность лишения лицензии? Тем, что в этих учреждениях Центробанк проводит проверку, по итогам которой принимается окончательное решение. Даже крупные учреждения могут подвергнуться банкротству – никто от этого не застрахован. Поэтому, чтобы узнавать о событиях своевременно, нужно вести постоянный мониторинг новостей.

В 2017 году наиболее вероятно закрытие следующих банков, однако список может пополниться или, наоборот, уменьшиться:

Если кто-то из читателей держит свои сбережения в одном из этих банков или выплачивает кредит, то им следует рассмотреть возможность перейти для обслуживания в другой банк (закрытие вклада и открытие его в другом банке, рефинансирование кредита).

Быть особенно осторожными нужно москвичам, так как на территории столицы открыто множество банков, и большая часть закрывающихся учреждений приходится именно на этот регион. Имеет смысл сделать выбор в пользу федеральных и региональных банков, имеющих положительную репутацию на протяжении долгого времени.

Вы хотели бы узнать, существует ли список проблемных банков России, признанных таковыми в 2017 году, который можно посмотреть сегодня? В этой статье мы подробно расскажем вам о том, какие банковские компании могут считаться нестабильными и почему.

На сегодняшний день в России сложилась достаточно тяжелая ситуация как в плане политики, так и экономики. Во многих регионах падает спрос населения на продукты среднего и премиум-класса, идет сокращение рабочих, закрываются предприятия, как следствие – растет уровень безработицы.

В след за снижением платежеспособности населения начинаются проблемы и у банков, т.к. люди из-за недостатка средств перестают покупать дорогостоящие вещи, а значит – не берут кредит или рассрочку , не пользуются услугами страхования и т.д. Параллельно с этим многие закрывают депозиты и снимают деньги со счетов, что приводит к еще большему усилению нестабильности положения банка.

Дело в том, что именно под те средства, которые компании привлекают у физических лиц в виде банковских вкладов , и осуществляются все остальные операции, в частности выдача кредитов. Не будет вкладов – не будет и других услуг, либо их будет очень мало и под высокие проценты.

Все мы помним, как в период кризиса в 2012 году получить деньги было практически невозможно, т.к. у банков не было для этого достаточно средств. В конце 2014 года ситуация повторилась, подробнее о ее причинах рассказываем .

Отметим, что Правительство РФ еще в прошлом году озаботилось проблемой «оздоровления» банковского сектора от мелких и ненадежных банков. Это привело к массовым закрытиями финансово-кредитных организаций и отзыву у них лицензий. Кто лишился лицензии в прошлом году, рассказываем в этой статье .

В 2015 году эта ситуация продолжилась, и с 1 января по 1 декабря текущего года была отозвана лицензия более чем у 90 компаний, оказывающих финансовые услуги населению. Это негативно сказалось как на физических лицах, которые имели в банке свои счета\зарплаты, так и на юридических лицах, которые вели через банк расчеты с поставщиками и клиентами.

Но как же можно понять заранее, что ваш банк имеет проблемы и может скоро закрыться? Есть несколько тревожных «звоночков»:

- Банк неожиданно повышает ставки по вкладам, привлекая клиентов;

- Изменяется график, отделения работают в сокращенном режиме;

- Чтобы снять деньги со счета\вклада, нужно заранее оставить заявку;

- На снятие средств по картам через банкомат вводятся ограничения.

Также к негативным последствиям может привести информация о том, что в компании, где вы обслуживаетесь, проводятся проверки, либо вводится стороняя временная администрация. Все это говорит о том, что Центробанк по каким-то причинам заинтересовался данной организацией, а это просто так никогда не происходит.

Все это говорит о том, что у компании не хватает собственных средств для расчета по своим обязательствам, и он сокращает штат сотрудников и их рабочий день для сокращения потерь. Если вы оказались в такой ситуации, рекомендуем как можно скорее переводить свои деньги в другой банк и забирать вклад.

Отзыв лицензии: причины

Наши читатели часто спрашивают — по каким причинам банки лишаются своих лицензий на осуществление деятельности? Чаще всего поводом для такой крайней меры становится не соблюдение требований ЦБ РФ, в частности:

- рискованная кредитная политика,

- крайнее снижение собственных активов,

- подозрительные операции,

- неверная отчетность,

- отрицательный баланс и т.д.

Отзыву всегда следует проверка. Если её результаты окажутся неудовлетворительными, т.е. подтвердится, что руководство компании действительно допустило превышение кредитов над активами, совершало вывод капитала, не выполняло своих обязательств перед вкладчиками, то она будет передана в АСВ.

Можно ли заранее узнать , какие банки оказались в зоне риска? Нет, чаще всего клиенты узнают об этом уже постфактум, из сообщений в СМИ. Точно не стоит бояться такого людям, которые обслуживаются в организациях, входящих в ТОП-50 банков России .

Банкротство банков в 2017 году стало настоящей катастрофой для миллионов вкладчиков по всей России. Физические лица и компании начали терять деньги. Несмотря на активную работу АСВ, общий объем выплат при отзыве лицензии или банкротстве финансовой организации составляет 20-25%, что заставляет вкладчиков быть более ответственными при выборе учреждения.

Почему у банков отзывают лицензии?

Потеря лицензии на ведение деятельности - наиболее жесткая санкция, которая применяется к нарушителям в случае нарушения законов РФ и правил, установленных ЦБ.

Причины отзыва лицензии :

- Финансовая организация после получения разрешения деятельности так и не приступила к работе.

- Банк при оформлении лицензии передал контролирующим органам некорректную информацию.

- Кредитная организация задержала с предоставлением отчета на период, превышающий 15 суток.

- Установлен факт, что отчетность имеет заведомо некорректную информацию.

- Финансовое учреждение занималось деятельностью, которое не прописано в лицензии.

Когда у банка забирают лицензию в 100% случаев?

Кредитная организация теряет разрешение на ведение деятельности в случаях:

- Появляется лимит по задолженности, который не покрыт в течение двух недель.

- Объем собственных средств опустилась ниже допустимого предела.

Рассмотренные ситуации характерны и для банкротства банка, который в случае необходимости не сможет справиться с обязательствами перед вкладчиками. В 2017 году многие пострадали в результате большой работы по «очистке рядов» от неблагонадежных финансовых организаций. Она может быть продолжена и в 2018 году, поэтому обычным гражданам и юрлицам необходимо быть начеку.

Банкротство банков в 2017 году - кто остался без лицензии?

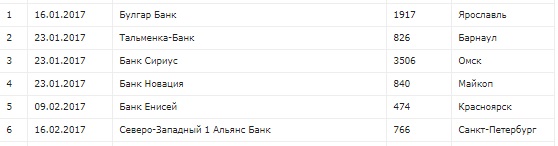

Каждый месяц 2017 года какой-либо банк оставался без лицензии. Так, в январе 2017 года деятельность прекратили следующие финансовые учреждения - НКБ, Булгар Банк, Сириус, Новация, Юниаструм Банк и Тальменка-Банк. Движение по отзыву лицензий продолжилось и в феврале, в котором были закрыты кредитные организации Енисей, ГПБ-Ипотека и Северо-Западный 1 Альянс-Банк.

Весной 2017 года банкротство коснулось еще группы финансовых учреждений - Анкор Банка, Татфондбанка, Бинбанка Столица, Нефтяного альянса, Росэнергобанка и других.

В летний период пострадали вкладчики Югры, Спурт Банка, Риабанка и других кредитных структур.

Всего к 1 сентября без лицензии осталось 48 финансовый учреждений. При этом есть уверенность, что процесс банкротства банков в 2017 году не завершен и будет перенесен на 2018-й.

Как защититься от банкротства кредитных организаций в 2017 и 2018 году?

Для защиты капитала у вкладчиков (компаний и обычных граждан) имеется только один путь - сотрудничество с финансовыми организациями, которые являются лидерами. К таким можно отнести - ВТБ Банк Москвы, Сбербанк России, ВТБ 24, Газпромбанк и другие финансовые учреждения. Чтобы избежать ошибки, важно заранее изучить рейтинги кредитных организаций и ориентироваться на них. Хотя, на сегодняшний день от опасности банкротства на 100% не застрахован никто.

Если брать статистику последних 3-х лет, ежегодно прекращали деятельность около сотни финансово-кредитных организаций России. Почему бы не предположить, что тенденция банкротства банков продолжится не только в 2017-м, но и в 2018 году. Надежда только на то, что правительство разработает законопроект, который сможет защитить не только физических, но и юридических лиц.