تعیین اهداف سازمان به تصمیمات اشاره دارد. اجرای برنامه استراتژیک، مدیریت بر اساس اهداف. رابطه بین اهداف و استراتژی شرکت

با در نظر گرفتن مدیریت استراتژیک از منظر بسیار عمل گرایانه، می توان به صراحت بیان کرد که اگر اهداف سازمان تعریف نشود، مسلماً سیستم به طور کامل کار نخواهد کرد.

اهداف سازمانی- اینها شاخص های خاصی با ارزش های خاص هستند که شرکت باید به آنها دست یابد دوره برنامه ریزی.

متأسفانه همه شرکت های مدیریت استراتژیک اهدافی ندارند. علاوه بر این، در برخی از شرکت ها، زمانی که به توسعه اهداف می رسند، مدیران شروع به درک این موضوع می کنند که چه چیزی آنها را تهدید می کند و طبیعتاً سعی می کنند به هر طریق ممکن این روند را خراب کنند.

از این گذشته، اگر اهداف سازمان به وضوح تعریف شده باشد، می توان اجرای آنها را کنترل کرد و علاوه بر این، مسئولیت دستیابی به آنها نیز ضروری است. و هنگامی که همه چیز در شرکت "مبهم و مبهم" است، راحت تر از مسئولیت اجتناب کرد.

مزایای یک هدف گذاری رسمی برای یک سازمان.

1. اگر اهداف سازمان تدوین نشده یا غیرقابل درک باشد، خطر ارتکاب اقداماتی وجود دارد که با اهداف شرکت سازگار نباشد. رسمی کردن اهداف سازمان، بحث آنها را در شرکت تشویق می کند، که خطر سوء تفاهم یا درک ناقص را کاهش می دهد.

2. اگر اهداف شرکت به وضوح تعریف شده باشد، تعارضات احتمالی بین آنها می تواند در فرآیند توافق بر سر اهداف شناسایی و حذف شود.

3. تعریف دقیقمعیارهای ارزیابی فعالیت های شرکت به عنوان یک کل در همه موارد ضروری است، به جز مواردی که اعلام رسمی آنها برای "تبلیغ" انجام می شود که اهداف واقعی سازمان را پنهان می کند.

معیارهای اهداف سازمانی (معیارهای SMART)

هنگام توسعه و رسمیت بخشیدن به اهداف سازمان، باید به خاطر داشت که اهداف باید دارای پنج معیار باشند.آنها اغلب به عنوان SMART نامیده می شوند * -شاخص:

* SMART مخفف کلمات انگلیسی است: Specific (Specific)، Measurable (Measurable)، Achievable (Achievable)، Relevant (مهم)، Timed / Timed-bound (تعریف شده در زمان).

مشخص بودن اهداف سازمان (خاص)

هیچ عبارتی مانند "بهبود کارایی شرکت" نباید وجود داشته باشد، زیرا. با این حال، تعریف نشده است که کارایی چیست و چه ارزشی از کارایی باید حاصل شود.به هر حال، برای اینکه اهداف شرکت برای همه کارکنان مشخص و قابل درک باشد، شرکت باید واژه نامه ای ایجاد کند که در آن همه اصطلاحات رمزگشایی شوند.

به ویژه، هر آنچه مربوط به تدوین اهداف سازمان است باید در آیین نامه مدیریت استراتژیک رمزگشایی شود. طبیعتاً کارکنان شرکت باید به این اطلاعات دسترسی داشته باشند.

قابلیت اندازه گیری اهداف سازمانی (Measurable)

اگر هدف شرکت قابل اندازه گیری نباشد، نمی توان آن را کنترل کرد، بنابراین هنگام تایید هر شاخص به عنوان هدف، باید مشخص شود که این شاخص چگونه محاسبه می شود.ممکن است به نظر برسد که این معیار زائد است، زیرا اگر هدف سازمان مشخص باشد، طبیعتاً قابل اندازه گیری است.

از یک طرف، این کاملا منطقی است، اما، از طرف دیگر، در عمل ممکن است معلوم شود که اندازه گیری این هدف بسیار دشوار است یا برای شرکت اندازه گیری یک هدف خاص بسیار گران تمام می شود.

برای مثال، اندازهگیری یک هدف شرکت مانند سهم بازار برای برخی سازمانها میتواند بسیار دشوار باشد، اگرچه کاملاً مشخص است و میتوان آن را برای آن تعیین کرد. مقادیر هدف، اما در واقع ممکن است برای اندازه گیری آن به منابع مالی و زمانی قابل توجهی نیاز باشد.

دستیابی (امکان یابی) اهداف شرکت (قابل دستیابی)

از یک طرف اهداف شرکت باید متشنج باشد یعنی برای دستیابی به آنها باید موثر کار کرد اما از طرف دیگر اهداف سازمان باید واقع بینانه باشد.اگر اهداف شرکت به راحتی قابل دستیابی باشد، این کار کارکنان را دلسرد می کند. اگر هر بار که اهداف سازمان بیش از حد بالا تعیین شود، کارمندان از کار بیزاری روانی دارند.

معلوم می شود که کارمندان شرکت می توانند تمام تلاش خود را بکنند، اما هر از گاهی به هدف شرکت نمی رسند. چنین مدلی از کار می تواند منجر به این واقعیت شود که حتی اگر بعداً یک هدف واقعی تعیین کنید، نمی توانید به آن دست یابید، زیرا. قبلاً به دست نیافتنی اهداف سازمان "عادت کرده اند".

علاوه بر این، هنگام بررسی امکان سنجی معیار دستیابی به اهداف سازمان نیز لازم است چنین نکته مهمی در نظر گرفته شود: اغلب، شرکت بیش از یک هدف دارد، بنابراین یک وظیفه مهم هنگام تعیین اهداف این است که آنها را هماهنگ کند.

بنابراین، هنگام نصب، ممکن است اهداف شرکت متناقض باشد مقادیر عددیتعیین محدوده هایی که این اهداف می توانند در آن مشترک باشند، ضروری است.

ناسازگاری به این معنی است که مقادیر خاص شاخص های انتخاب شده را نمی توان همزمان به دست آورد. به عنوان مثال، شرکت قصد دارد سود خود را افزایش دهد و در عین حال هزینه های کل را به میزان قابل توجهی کاهش دهد.

واضح است که برای برخی از ارزش های این اهداف سازمان (سود و هزینه) ممکن است این امر واقع بینانه نباشد. این بدان معنی است که در هنگام تعیین مقادیر خود شاخص های هدف، باید مراقب بود که آنها به طور همزمان قابل دستیابی باشند.

برای این کار بهتر است از مدل محاسباتی برنامه ریزی استراتژیک که به عنوان مثال در صفحات گسترده گردآوری شده است استفاده کنید.

اهمیت اهداف سازمان (مربوط)

هنگام تعیین شاخصهای هدف یک شرکت، از یک طرف، مطلوب است که تا حد امکان شاخصهای بیشتری در سیستم برنامهریزی استراتژیک دخیل باشند تا بتوانیم جامعترین پوشش را از تمام فعالیتهای شرکت داشته باشیم.اما، از سوی دیگر، هر چه شاخص ها بیشتر باشد، سیستم سخت تربهعلاوه، در صورت وجود شاخصهای زیاد، مسیریابی و تصمیمگیری برای خود مدیران دشوار خواهد بود.

بنابراین، هنگام انتخاب اهداف شرکت، ضروری است که آنها را از نظر اهمیت ارزیابی کرده و هر بار در مورد مناسب بودن استفاده از آنها سؤال شود.

قطعیت در زمان اهداف شرکت (Timed / Timed-Bound)

طبیعتاً زمانی که یک شرکت یک برنامه استراتژیک تدوین می کند و اهدافی را برای خود تعیین می کند، تعیین دوره برنامه ریزی ضروری است. بنابراین، در فرآیند تعیین اهداف سازمان، همیشه باید آنها را به ضرب الاجل های مشخص گره بزنید.اگر این کار انجام نشود، مشخص نخواهد شد که چه زمانی باید بر روی دستیابی به اهداف شرکت، کنترل برنامه ای-واقعی انجام شود. علاوه بر این، توجه به نکته مهمی مانند تعدیل احتمالی اهداف شرکت در مسیر اجرای برنامه استراتژیک شرکت نیز ضروری است.

تجدید نظر در هدف سازمان ممکن است به این دلیل باشد که عوامل خاصی در نظر گرفته نشده یا به درستی در نظر گرفته نشده است. در این حالت می توان یک دوره زمانی را از قبل تعیین کرد و پس از آن می توان چنین تنظیماتی را برای اهداف شرکت انجام داد.

از یک سو، استراتژی باید مسیر بسیار روشنی باشد که رفتن از آن غیرممکن است، اما از سوی دیگر، در عمل ممکن است وجود داشته باشد. رویدادهای مختلفکه تاثیر بسزایی در کسب و کار شرکت دارند.

چشم پوشی از آنها می تواند بسیار خطرناک باشد. بنابراین، شرکت باید بتواند به سرعت به چنین رویدادهای مهمی پاسخ دهد و اهداف شرکت و استراتژی شرکت را بر اساس آن تنظیم کند.

اهداف سازمانی یک عنصر ضروری از برنامه استراتژیک یک شرکت هستند.

اگر شرکت اهدافی نداشته باشد، بعداً درک اینکه آیا شرکت به نتایج مطلوب دست یافته است یا خیر دشوار خواهد بود. از این گذشته، اگر نمی دانید چه می خواهید، چگونه می توانید بفهمید که آیا آن را به دست آورده اید یا نه. هنگام تنظیم مدیریت استراتژیک و تدوین یک برنامه استراتژیک، اهداف سازمان باید باشد.شاید در ابتدا این شرکت نداشته باشد درخت مشترکاهداف استراتژیک، اما اهداف باید حداقل برای هر پروژه توسعه ای باشد که از استراتژی تدوین شده پیروی می کند.

بنابراین، به جرات می توان گفت که اگر شرکتی اهدافی نداشته باشد، برنامه راهبردی نیز ندارد و هیچ سیستم مدیریت استراتژیکی وجود ندارد که توسعه و اجرای چنین برنامه راهبردی را تضمین کند.

به نظر می رسد این یک بیانیه واضح است، اما، با این وجود، من اغلب مجبور بودم با چنین وضعیتی دست و پنجه نرم کنم. با انجام پروژه های مشاوره مدیریت، می توانم چیزی شبیه به این را از مدیران بشنوم.

آنها گفتند که قبل از آن یک شرکت مشاور جذب کرده بودند که به آنها کمک کرد تا مشکل تنظیم را حل کنند مدیریت استراتژیک. اما پس از آن، مدیران با نگاهی به مواد توسعه یافته، با تعجب پرسیدند: "اهداف سازمان در اینجا کجاست؟"

در واقع در برنامه های استراتژیک آنها فقط یک استراتژی وجود داشت، یعنی جهت حرکت، اما مرزهایی که باید در این مسیرها حرکت کرد، یعنی اهداف بنگاه مشخص نبود.

مشاورانی که این پروژه ها را انجام دادند توانستند کارگردان را متقاعد کنند که باید اینگونه باشد. یعنی اهداف شرکت، البته، مورد نیاز است، اما اکنون می توانید بدون آنها کار کنید، و سپس به نوعی باید به یاد داشته باشید که آنها را توسعه دهید.

بنابراین، بررسی اجرای استراتژی غیرممکن بود. اگر همه چیز به حال خود رها شود، کارمندان بعداً خواهند گفت که در مسیر درستی حرکت می کردند، اما اگر معیارها تعریف نشده باشند، تعیین اثربخشی چنین حرکتی بسیار دشوار خواهد بود.

جنبه های عملی توسعه اهداف سازمانی

بنابراین، اهداف سازمانی- این مجموعه ای از شاخص های خاص است که اثربخشی شرکت را به عنوان یک کل (شاخص های استراتژیک) و اشیاء سطح پایین (فرایندهای تجاری ، پروژه ها ، مراکز مسئولیت مالی - CFR) مشخص می کند.علاوه بر این، باید بلافاصله به این واقعیت توجه کنید که در نهایت همه این شاخص ها باید در یک مدل بودجه ریزی مالی و اقتصادی یکپارچه (کل نگر) گنجانده شوند. به هر حال، باید رابطه روشنی بین سیستم مدیریت استراتژیک و بودجه بندی وجود داشته باشد.

یک مثال عددی از اهداف سازمان، مرتبط با بودجه های استراتژیک شرکت، در کتاب "مدیریت استراتژیک و توسعه موثر کسب و کار" در نظر گرفته شده است، و مدل الکترونیکی آن بخشی از CD-راه حل "مدیریت استراتژیک سازمانی" است. در آنجا می توانید تعداد زیادی نمونه از برنامه های استراتژیک شرکت های مختلف را پیدا کنید).

از مطالب گفته شده، چنین بر می آید که توسعه اهداف سازمانی یکی از دشوارترین مراحل در تهیه برنامه استراتژیک یک شرکت است.

به هر حال، توجه به یکی بسیار ضروری است ویژگی مهمانجام تمام این کارها (از انجام یک تحلیل استراتژیک تا تدوین یک برنامه استراتژیک و اطمینان از شرایط لازمبرای اجرای آن).

علیرغم این واقعیت که به نظر می رسد یک توالی خطی از اقدامات برای توسعه یک برنامه استراتژیک وجود دارد، در عمل به ندرت ممکن است همه چیز را یکجا انجام دهیم.

مشکل اینجاست. هنگامی که درگیر تهیه یک برنامه استراتژیک هستید (اما، مانند هر برنامه دیگری)، این سوال مطرح می شود - از کجا شروع کنید: با تجزیه و تحلیل یا با توسعه اهداف سازمان.

از یک طرف، شما باید با یک تحلیل استراتژیک شروع کنید. اما، از سوی دیگر، هنگامی که نوعی تحلیل انجام می دهید، باید حداقل دستورالعمل هایی برای اهداف شرکت از قبل داشته باشید.

در غیر این صورت ممکن است تجزیه و تحلیل به تعویق بیفتد و مطمئن نباشید که به نتیجه مطلوبی منجر شود. به نظر می رسد که این تجزیه و تحلیل باید به نحوی محدود شود تا حداقل چارچوبی شاخص تعیین شود.

بنابراین، معلوم می شود که در عمل فقط از طریق تکرارها می توان یک برنامه استراتژیک کم و بیش عادی به دست آورد - تقریب متوالی به تصمیم درست. یعنی یک دنباله خطی در واقع به یک دنباله چرخه ای تبدیل می شود.

این امکان وجود دارد که علاوه بر تحلیل استراتژیک، تشخیص جامع شرکت نیز ضروری باشد. فن آوری تشخیص پیچیده (تجزیه و تحلیل) شرکت نه تنها در مورد واقعیت، بلکه در برنامه نیز باید اعمال شود.

این بدان معنی است که ابتدا تحلیلی از وضعیت واقعی انجام می شود: استراتژی فعلی (شامل مؤلفه بازاریابی آن به عنوان یکی از مهمترین آنها)، مدل سازمانی و عملکردی، کارکنان شاغل و اینکه چه چیزی مالی و اقتصادی ارزیابی می شود. همه چیز به شما امکان می دهد به آن برسید. هنگام ارزیابی جنبه دوم، البته، لازم است مدل بودجه فعلی شرکت را تجزیه و تحلیل کرد.

سپس پس از اتمام نسخه اول تشخیص جامع، استراتژی جدید، سیستم بازاریابی جدید، مدل سازمانی و عملکردی جدید تدوین شده، نیازهای پرسنل و برنامه ای برای تطبیق آنها با این الزامات تعیین می شود. و یک مدل بودجه جدید ساخته شده است که برای ارزیابی مؤلفه مالی و اقتصادی نسخه جدید (اکنون برنامه ریزی شده) شرکت فعلی استفاده می شود.

واضح است که این ممکن است چندین بار اتفاق بیفتد. گرچه نیازی نیست که خیلی از خودت دوری کنی. گاهی تلاش برای بدست آوردن راه حل کاملدور زدن از دست دادن زمان و موقعیت های رقابتی آنها.

نکته دیگری که باید به آن توجه کنید مربوط به تعیین این است که کدام اهداف برای شرکت اولیه و کدام فرعی هستند.

اغلب در میان اهداف استراتژیک شرکت، اهداف مالی و اقتصادی غالب است. چنین شاخص های استراتژیک ممکن است شامل سود خالص، بازده فروش، بازده دارایی ها، بازده حقوق صاحبان سهام و غیره باشد.

این سوال مطرح میشود: برنامهریزی اهداف سازمان باید چه ترتیبی داشته باشد، یعنی از چه اهدافی شروع شود، به سمت کدامها حرکت کنیم و کدامها در انتهای زنجیره قرار گیرند.

باز هم با مطالعه عمیق این موضوع می توان به این نتیجه رسید که در این صورت دنباله خطی به یک توالی چرخه ای تبدیل می شود.

یعنی حداقل دوبار باید کل زنجیره را طی کنید. شما می توانید با برخی تخمین ها (به طور دقیق تر، حداقل مقادیر مطلوب) برای شاخص های استراتژیک شروع کنید و سپس از چنین سطح جهانی به سطح پایین تر نزول کنید.

بنابراین پس از دریافت دستورالعمل شاخص های راهبردی، لازم است شاخص های عملیاتی برنامه ریزی و سپس مطابق با مدل بودجه تدوین شده، محاسبه شود. مقادیر دقیقشاخص های استراتژیک

اگر این شاخصها عمدتاً شاخصهای مالی و اقتصادی باشد، در بودجههای مالی که بر اساس بودجههای عملیاتی تنظیم میشود، گنجانده میشود.

واضح است که هنگام برنامه ریزی این زنجیره، ممکن است مجبور شوید بیش از یک بار از آن عبور کنید.

نمونه های درخت هدف شرکت

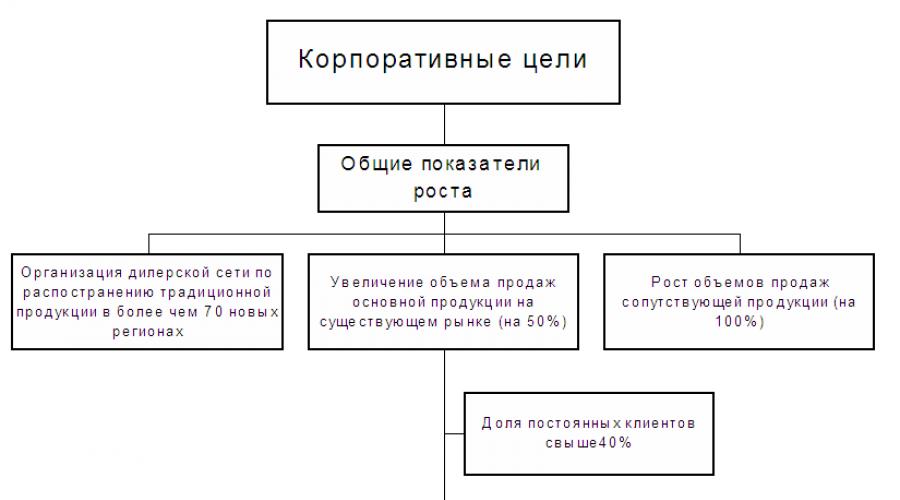

رویکردهای مختلفی برای توسعه درخت هدف برای یک شرکت خاص وجود دارد. در زیر چند نمونه از درخت هدف یک سازمان آورده شده است.درخت اهداف سازمان (مثالی برای یک عمده فروش)

نمونه ای از درخت هدف برای شرکت تجاری، مشغول به فروش تجهیزات الکتریکی، نشان داده شده است شکل های 1-5. در این مثال، تمام اهداف سازمان به پنج گروه تقسیم می شوند. برنج. یکی).برنج. 1. نمونه ای از معماری درخت هدف سازمان

اهداف شرکتی شرکتمجموعه ای از شاخص های کلیدی برای کل شرکت است. به عبارت دیگر می توان گفت که اهداف شرکتی سازمان، شاخص های استراتژیک شرکت هستند.

اهداف شرکتی شرکت، شاخص های اصلی رشد شرکت را تعیین می کند. AT این مورداین شاخص های رشد شامل سه هدف اصلی بودند (نگاه کنید به برنج. 2).

برنج. 2. نمونه ای از درخت اهداف شرکتی یک سازمان

این شرکت قصد دارد از طریق توسعه یک شبکه نمایندگی که حداقل 70 منطقه را پوشش می دهد، به طور فعال رشد کند.

در عین حال، فروش در بازارهای موجود باید 50 درصد افزایش یابد. علاوه بر این، این هدف به دو هدف فرعی تقسیم می شود.

سهم مشتریان عادی باید بالای 40 درصد و سهم مشتریان بزرگ بیش از 30 درصد باشد.

بدون شک، این شرکت طبقه بندی خاصی از مشتریان را بر اساس معیارهایی اتخاذ کرد که بر اساس آن می توان تشخیص داد که مشتریان ثابت و کدام بزرگ هستند.

علاوه بر این اهداف، این شرکت قصد دارد فروش محصولات مرتبط خود را دو برابر کند.

اهداف محصول سازماندر این مثال، سهام فروش توسط موقعیت های مجموعه شرکت تعیین می شود (نگاه کنید به. برنج. یکی).

اهداف عملیاتی شرکتتعیین کارایی برنامه ریزی شده اجرای وظایف اصلی تجاری شرکت. در مثال ارائه شده، سه گروه اصلی از اهداف عملیاتی متمایز می شوند (شکل 2 را ببینید). برنج. 3).

برنج. 3. نمونه ای از درخت اهداف عملیاتی یک شرکت

اهداف عملیاتی برای عملکرد تجاری فروش شامل چهار معیار است.

قرار است تعداد مشتریان دائمی جدید تا 200 درصد افزایش یابد. ضمن اینکه انحراف قیمت ها از میانگین بازار نباید بیشتر از 20 درصد باشد.

در مناطق حداقل 30 درصد از کل حجم فروش باید فروخته شود و تعداد نمایندگی های منطقه باید حداقل 50 باشد.

با توجه به هدف مرتبط با مشتریان معمولی، معلوم می شود که همیشه تأثیر مثبتی بر تجارت ندارد. حداقل برای برخی از مشاغل، افزایش تعداد مشتریان دائمی، برعکس، مدیران را نگران می کند.

به عنوان مثال، مدیر یک شبکه خرده فروشی که محصولات صوتی و تصویری می فروشد، گفت که مشتریان دائمی در واقع به دور از هدیه برای آنها هستند.

خیلی ساده توضیح داد. این احتمال بسیار بیشتر است که فروشندگان فروشگاهها کالاهای «چپ» را به مشتریان عادی جایگزین کنند تا کالاهایی که برای اولین بار میبینند.

برای انجام این کار، شرکت دائماً فروشندگان را به هم می زد، یعنی آنها از یک فروشگاه به فروشگاه دیگر منتقل می کردند. آنها این کار را اغلب انجام می دادند، زیرا. فروشندگان خیلی سریع با مشتریان عادی "آشنایی" پیدا کردند و شروع به فروش کالاهای "چپ" به آنها کردند.

با تابع تجاری "تامین" در مثال مورد بررسی (نگاه کنید به. برنج. 3) سه شاخص هدف تعریف شده است.

سهم تحویل تامین کننده اصلی نباید از 70 درصد تجاوز کند. در ابتدا، این شرکت به عنوان توزیع کننده یکی از تامین کنندگان خارجی ایجاد شد. با گذشت زمان، رقابت سختتر شد، بنابراین لازم بود برای صرفهجویی در هزینهها منابعی پیدا کنیم.

در عین حال، کیفیت محصولات تامین کنندگان داخلی به تدریج در حال بهبود بود و هزینه های خرید محصولات آنها (قیمت + هزینه حمل و نقل) کمتر از شرکت های خارجی بود. از این رو این شرکت به تدریج تصمیم گرفت تا سهم تامین کنندگان داخلی را افزایش دهد.

در مورد محصولات مرتبط، استراتژی متمرکز بر تامین کنندگان داخلی بلافاصله در اینجا انتخاب شد.

بخش ذخیره سازی و حمل و نقل عملکرد تجاری دو هدف دارد. این شرکت قصد دارد بر توسعه سیستم انبار خود تمرکز کند، بنابراین نسبت انبارهای خود و اجاره ای باید 80٪ به 20٪ باشد.

از نظر حمل و نقل، این شرکت همچنین قصد دارد به طور عمده (60٪ تا 40٪) به آن تکیه کند نیروهای خودی. تا حد زیادی، چنین تصمیماتی به این دلیل است که بازار برون سپاری خدمات لجستیکی هنوز در کشور ما به اندازه کافی توسعه نیافته است.

این شرکت به سادگی از برون سپاری این عملکردها می ترسید، زیرا نمی توانست طرف مقابل قابل اعتمادی را پیدا کند که هنگام کار با مشتریان مشکلی ایجاد نکند.

اهداف مدیریتی سازمانبه هشت گروه تقسیم می شود که هر کدام مربوط به عملکردهای مدیریتی اصلی اجرا شده در یک شرکت معین است (نگاه کنید به. برنج. 4).

برنج. 4. نمونه ای از درخت اهداف مدیریتی یک شرکت

سیستم بازاریابی شرکت باید اطمینان حاصل کند که سهم هزینه ها در گردش مالی تحقیقات بازاریابی و تبلیغات به ترتیب از 2% و 10% تجاوز نمی کند. البته در عین حال، اهداف فروش نیز باید برآورده شوند.

از طریق مدیریت مالی بهتر، چرخه مالی نباید بیش از 35 روز باشد. سیستم مدیریت اقتصادیباید کنترل کلیه هزینه ها را که سهم آن بیش از 1% از کل هزینه ها است را فراهم کند.

لازم به ذکر است که غیرمعمول نیست که بحران ها شرکت ها را مجبور به توجه بیشتر به توسعه سیستم مدیریت و افزایش بهره وری کار کنند (به کتاب "بحران - یک افدرون یا یک آونگ جادویی مراجعه کنید. فناوری ضد بحران برای افزایش کارایی شرکت").

رابطه بین اهداف و استراتژی شرکت

توجه به نکته مهمی مانند ارتباط روشن بین اهداف سازمان و استراتژی دستیابی به اهداف ضروری است. و همچنین بسیار مهم است که مطمئن شوید که اهداف شرکت و استراتژی به وضوح روی کاغذ ثبت شده و به همه مدیران ارشد ابلاغ می شود.در عمل، هنگام تدوین یک برنامه استراتژیک، می توانید کمی توالی اقدامات را تغییر دهید. یعنی ابتدا اولین نسخه از استراتژی شرکت را توسعه دهید، یعنی جهت های اصلی حرکت را تعیین کنید و سپس اهداف سازمان را تنظیم کنید - تعیین پارامترهای کمی دقیق مرزهای حرکت در جهت های انتخاب شده.

و سپس باید دوباره به استراتژی بازگردید و اهداف و استراتژی شرکت را به طور کامل مطابقت دهید. این رویکرد کاملاً موجه است، زیرا او در نهایت می دهد نتیجه مطلوبو در عین حال از نظر روانشناختی قابل درک است.

بنابراین، اغلب شرکت ها از آن استفاده می کنند. اما در عین حال، بسیار مهم است که چرخه هدف-استراتژی را حداقل دو بار طی کنید، در غیر این صورت ممکن است با یک برنامه استراتژیک ناسازگار مواجه شوید.

به عنوان مثال، زمانی که یک شرکت فعال در صنایع غذایی در حال تدوین یک برنامه استراتژیک بود، تصمیم گرفتند ابتدا از استراتژی خارج شوند و سپس اهداف سازمان را توسعه دهند و آنها را با استراتژی هماهنگ کنند.

این شرکت برای اولین بار در حال توسعه یک برنامه استراتژیک بود، بنابراین هنوز تجربه چنین کاری وجود نداشت. در نتیجه، برای برخی از موقعیت ها مشخص شد که اهداف با استراتژی همخوانی ندارد.

یکی از مهمترین معیارهای استراتژیک شرکت، سود بود. اما در عین حال، برای برخی از سمتها، استراتژی دستیابی به شاخصهای دیگری بود.

با این واقعیت که برنامه استراتژیک روی کاغذ ثابت نشده بود، وضعیت پیچیده تر شد، بنابراین کنترل بر اجرای برنامه استراتژیک بسیار پیچیده تر شد. به عنوان مثال، مدیرعامل شروع به درک این موضوع کرد که چرا سود شرکت با سرعت مطلوب رشد نمی کند، اما در عین حال، رشد فروش از نظر فیزیکی به طور قابل توجهی از رشد سود پیشی می گیرد.

مدیریت بازاریابی و فروش مدعی شد که هنگام تدوین برنامه استراتژیک، نصبی وجود دارد که بر اساس آن محصولات شرکت باید حتی در دورافتاده ترین نقطه منطقه ای که شرکت در آن کار می کرد وجود داشته باشد.

طبیعتاً این امر اولاً منجر به هزینه های حمل و نقل بالا شد و ثانیاً به حاشیه کمی منجر شد؛ زیرا در روستاها و روستاها عمدتاً ارزان ترین محصولات را می خریدند.

البته در نتیجه اجرای چنین استراتژی، سود کاهش یافت، البته شاخص پوشش بازار افزایش یافت.

هنگام تدوین برنامه استراتژیک شرکت برای سال آینده، اشتباهات قبلی قبلاً در نظر گرفته شده و کلیه نکات اصلی بر روی کاغذ ثبت و با کلیه مدیران ارشد توافق شده و مورد تأیید قرار گرفته است. مدیر عامل.

بنابراین، اهداف سازمان یکی از اهداف است عناصر ضروریبرنامه استراتژیک و سیستم مدیریت کلی شرکت. برای مدیریت مؤثر سازمانی، نه تنها یادگیری چگونگی توسعه اهداف، بلکه فراهم کردن شرایط لازم برای دستیابی موفقیت آمیز آنها نیز مهم است.

توجه داشته باشید: موضوع این مقاله با جزئیات بیشتر در کارگاه مورد بحث قرار گرفته است "مدیریت استراتژیک و توسعه موثر کسب و کار"که توسط نویسنده این مقاله انجام شده است -

یعنی مأموریت به عنوان بیانی فهمیده می شود که معنای وجودی سازمان را آشکار می کند که در آن تفاوت این سازمان با سازمان های مشابه آشکار می شود.

به طور معمول، تعریف مأموریت سازمان، حل وظایف زیر را دنبال می کند:

- حوزه اقدامات فعال سازمان را شناسایی کنید و مسیرهای توسعه را که به جایی نمی رسد را قطع کنید.

- تعیین اصول اساسی رقابت؛

- ایجاد یک مبنای مشترک برای توسعه اهداف سازمان؛

- ایجاد مفهومی از فعالیت که الهام بخش کارکنان سازمان باشد.

اهداف ماموریتیک چشم انداز از آن چیزی است که یک سازمان باید باشد یا برای آن ایستادگی کند. آنها باید منعکس کننده منافع همه گروه های نفوذ یا گروه های مختلفافرادی که به نحوی با فعالیت های سازمان مرتبط هستند و در فرآیند عملکرد آن شرکت دارند (مالکان، مدیران، کارکنان و کارگران، مصرف کنندگان، تامین کنندگان، بانک ها، سازمان های دولتی، دولت های محلی، سازمان های عمومی و غیره).

هنگام توسعه یک ماموریت، گروه های زیر در نظر گرفته می شوند:- تاریخچه پیدایش و توسعه سازمان، سنت ها، دستاوردها و شکست های آن، تصویر فعلی.

- سبک رفتار و نحوه عملکرد مالکان و مدیران موجود.

- منابع، یعنی هر چیزی که یک سازمان می تواند مدیریت کند: پول نقد، برندهای شناخته شده محصول، فن آوری های منحصر به فرد، استعداد کارکنان و غیره

- ، نمایانگر مجموع همه عواملی است که بر توانایی سازمان در دستیابی به اهدافش با کمک استراتژی های انتخاب شده تأثیر می گذارد.

- ویژگی های متمایز سازمان.

به عنوان مثال، ماموریت شرکت هتل ماریوت به شرح زیر است: «ما تلاش میکنیم تا با تشویق کارکنان به ارائه خدمات فوقالعاده به مشتریان و حفظ منافع سهامداران، در ارائه اقامت و غذا برای مشتریان خود بهترین باشیم. "

رعایت قوانین فوق بسیار است کار دشوار. این یکی از دلایل اصلی است که چرا همه سازمانها مأموریتهای مشخصی ندارند و برخی به سادگی آنها را ندارند.

اهداف سازمان

پایه اولیه اصلی برای شکل گیری اهداف سازمان - و نوآوری. در این مناطق است که ارزش های سازمان قرار می گیرد که مصرف کننده حاضر است برای آن هزینه بپردازد. اگر سازمانی نتواند نیازهای مصرف کنندگان را در سطح خوبی امروز و فردا برآورده کند، سودی نخواهد داشت. در سایر حوزه های فعالیت (تولید، پرسنل و غیره)، اهداف تنها تا حدی ارزشمند هستند که توانایی سازمان را برای برآوردن نیازهای مشتری و اجرای نوآوری ها (نوآوری ها) بهبود بخشند.

شش نوع هدف وجود دارد:

- دستیابی به مقادیر شاخص معین سهم بازار.

- اهداف نوآوری. بدون توسعه و ارائه خدمات جدید، یک سازمان می تواند به سرعت توسط رقبا شکست بخورد. نمونه ای از یک هدف از این نوعشاید: 50 درصد از فروش باید از محصولات و خدمات معرفی شده در پنج سال گذشته باشد.

- اهداف منابعمشخص کردن تمایل سازمان برای جذب ارزشمندترین منابع: کارکنان واجد شرایط، سرمایه، تجهیزات مدرن. این اهداف ماهیت بازاریابی دارند. بنابراین، سازمانها برای جذب توانمندترین فارغالتحصیلان دانشگاهی با هم رقابت میکنند، خردهفروشها برای بهترین مکان فروشگاهها رقابت میکنند. در نتیجه، دستیابی به چنین نتایجی، پیش نیازهای اجرای سایر وظایف را ایجاد می کند.

- اهداف بهبود عملکرد. زمانی که از پرسنل، سرمایه و توان تولیدی و فنی به اندازه کافی استفاده نشود، نیازهای مصرف کنندگان به اندازه کافی برآورده نمی شود و یا این امر از طریق مصرف بی رویه منابع حاصل می شود.

- اهداف اجتماعیبا هدف کاهش تأثیر منفی بر محیط طبیعیکمک به جامعه در حل مشکلات اشتغال، در زمینه آموزش و غیره.

- هدف از کسب سود معینتنها پس از تدوین اهداف قبلی قابل ایجاد است. چیزی است که می تواند به افزایش سرمایه کمک کند و مالکان را تشویق کند تا ریسک را به اشتراک بگذارند. بنابراین سود بیشتر به عنوان یک هدف محدود کننده دیده می شود. حداقل سود برای بقا و توسعه کسب و کار ضروری است.

شاخص های عملکرد سازمان و بازاریابی

تعریف اهداف فعالیت و ارزیابی آنها با انتخاب اهداف مناسب ارتباط مستقیم دارد.

خیلی اوقات، چنین شاخصی در نظر گرفته می شود. در انجام این کار، فرض می شود که حداکثر سازی سودهدف اصلی سازمان است.

معمولاً استدلال های زیر در تأیید این دیدگاه ارائه می شود:- حداکثر کردن سود هدف رسمی است که یک سازمان برای آن وجود دارد. کسی که سرمایه گذاری کرده است به پروژه های خاص علاقه ندارد، بلکه به سود است.

- سود، پاداش نهایی است نیروی کار کارآمدو ایجاد ارزش برای مصرف کنندگان.

- سود یک معیار ساده و قابل درک برای ارزیابی اثربخشی تصمیمات تجاری است. این هست معیار اصلیانتخاب بهترین راه حل ها

زمانی که حداکثر کردن سود به عنوان هدف اصلی و تنها فعالیت سازمان در نظر گرفته می شود، چنین رویکردی را باید هم از نظر تئوری و هم از نظر عملی ساده شده تلقی کرد. نکته عملیچشم انداز. سازمان به دنبال دستیابی به حداکثر سطح سود است. اغلب این ارزش سود هنگام تدوین اهداف متمرکز بر مصرف کنندگان و نوآوری ها به عنوان یک هدف محدود کننده عمل می کند.

حداکثر سازی سود به عنوان یک معیار ارزیابی هنگام در نظر گرفتن استراتژی های جایگزین می تواند به عنوان اولین تقریب در یافتن بهترین راه حل ها مورد استفاده قرار گیرد. معیارهای دیگر باید در مرحله بعدی تجزیه و تحلیل در نظر گرفته شود.

انتخاب معیار اثربخشی فعالیت های یک سازمان غیرانتفاعی

قبل از هر چیز باید توجه داشت که در کنار سازمان هایی که از سود خود زندگی می کنند، سازمان های غیرانتفاعی نیز وجود دارند. انتخاب یک مدرسه یا یک بیمارستان به عنوان معیاری برای اثربخشی فعالیت با ایده ایجاد چنین سازمان هایی در تضاد است. اما سود می تواند یکی از شاخص های اثربخشی مولفه خود حمایتی در فعالیت های موسسات غیرانتفاعی باشد.

در زیر ما فقط بر سازمان هایی تمرکز می کنیم که از تولید خود زندگی می کنند فعالیت اقتصادی، که به آنها شرکت می گویند.

علیرغم استفاده غالب از شاخص های سود برای اندازه گیری موفقیت کسب و کار، آنها دارای معایب خاصی هستند. اولاً، در عمل، شاخص های سود را می توان به راحتی و به سادگی توسط مدیران دستکاری کرد تا به نتایج جعلی دست یابد. روشهای متنوع و کاملاً قانونی حسابداری استهلاک برای ارزیابی موجودی، حسابداری هزینههای تحقیق و توسعه، نقل و انتقالات ارزی و بهویژه گزینههای بسیاری برای ثبت خریدهای جدید، میتواند زیان اقلام حسابداری فردی را به سود گزارشگری کلان تبدیل کند. برعکس

البته شرکتهایی که به ایجاد و حفظ وجهه مطلوب اهمیت میدهند، در درجه اول مأموریتهایی را اعلام میکنند که صدای اجتماعی و دارای نیروی جذابیت بالایی برای همه گروههای شرکت و بالاتر از همه برای مدیران و کارکنان آن باشد. بدون این، استفاده از یک ابزار مدیریت مهم مانند ( فرهنگ شرکتی). درست است، این عقیده وجود دارد که اهداف مأموریت متعلق به مقوله اهداف به اصطلاح اعلام شده، «کار برای عموم» است و در میان اهداف پنهان و اعلام نشده، هدف کسب سود است.

اگر اهداف شرکت با اهداف مرتبط باشد تا حدی می توان بر این تناقض غلبه کرد. از آنجایی که برنامه بازاریابی به طور مستقیم وظیفه فروش محصولات خاص در بازارهای منتخب را تعیین می کند، هدف از چنین فعالیت هایی دستیابی به شاخص های برنامه ریزی شده حجم فروش، سود، سهم بازار است. در عین حال، اولویت ها و ارزش های این شاخص ها به اهداف توسعه شرکت به عنوان یک کل بستگی دارد. بنابراین، شاخص سود به طور طبیعی در اهداف برنامه بازاریابی قرار می گیرد و دستیابی به نتایج خاص به دستیابی به اهداف کلی تر شرکت کمک می کند.

امروزه یک شرکت ملزم است که بتواند دیدگاهی چند منظوره را برای خود انتخاب کند و نیازهای طیف گسترده ای از گروه های ذینفع را برآورده کند. وظیفه اصلی مدیریت شرکت آشتی دادن این منافع نامشابه و از بسیاری جهات متضاد است. در یک شرکت متعادل، آشتی دادن این منافع معمولاً دشوار نیست. یکی از دلایل این است که گروههای تأثیرگذار عموماً به دنبال به حداکثر رساندن منافع خود نیستند، در عوض آنها فقط امیدوارند به نتیجه رضایتبخشی دست یابند. در واقع، رهبران در منطقه تحمل عمل می کنند. منطقه تحمل- این حوزه عملکرد مؤثر است که در آن شرکت منافع همه گروه های نفوذ کلیدی خود را برآورده می کند.

دومین شاخص مهم بعد از سودبرای بسیاری از شرکت ها این است رشد، گردش مالی یا ارزش دارایی ها. برخی از مدیران بر این باورند که بین اندازه شرکت و سود نهایی رابطه وجود دارد. آنها استدلال می کنند تا زمانی که یک شرکت به یک بازیگر اصلی تبدیل شود، در برابر رقبای قوی تر آسیب پذیر خواهد بود. برخی دیگر به ارتباط بین اندازه یک شرکت و دستمزد مدیران آن اشاره می کنند.

بنابراین، ماهیت چند بعدی، به جای تمرکز بر 1-2 شاخص، ماهیت تعیین اهداف فعالیت های شرکت گسترده تر می شود. در نتیجه این جهتگیری مجدد روششناختی، رویکرد چند معیاره برای ارزیابی عملکرد شرکتها بیشتر و بیشتر مورد استفاده قرار میگیرد. به عنوان مثال، مجله فوربس از سیستم رتبه بندی 500 استفاده می کند. بهترین شرکت هاایالات متحده آمریکا، از جمله معیارهای ارزیابی زیر: سطح متوسط سودآوری در 5 سال گذشته (کل ارزش بازار آنها و بازده سرمایه سرمایه گذاری شده)، نرخ رشد فروش، بازده سهام، و همچنین ارزش های مطلقحجم فروش، درآمد خالص و سهم سود در قیمت سال گذشته.

هدف سازمان- این وضعیت مطلوب آینده او، انگیزه رفتار و اعمال کارکنانش است. بر خلاف ماموریت، اهداف، جهتهای خاصتری از شرکت را بیان میکنند.

اهداف سازمان بر اساس مأموریت کلی و ارزش ها و اهداف معینی که مدیریت ارشد بر اساس آن ها هدایت می شود، تدوین و استقرار می یابد. برای کمک واقعی به موفقیت یک سازمان، اهداف باید دارای تعدادی ویژگی باشند.

اول از همه، اهداف باید مشخص و قابل اندازه گیری باشد. مدیریت با بیان اهداف خود با عبارات خاص و قابل اندازه گیری، یک خط پایه روشن برای تصمیم گیری ها و پیشرفت های آتی ایجاد می کند. تشخیص اینکه سازمان چقدر در جهت دستیابی به اهدافش کار می کند آسان تر خواهد بود.

ثانیاً اهداف باید زمان محور باشند. نه تنها سازمان باید دقیقاً آنچه را که سازمان می خواهد انجام دهد، مشخص کند، بلکه باید زمان رسیدن به نتیجه را نیز مشخص کند. اهداف معمولاً برای دوره های زمانی طولانی یا کوتاه تعیین می شوند. هدف بلندمدت، افق برنامه ریزی تقریباً پنج ساله دارد، گاهی اوقات بیشتر برای شرکت های دارای فناوری پیشرفته. هدف کوتاه مدت در بیشتر موارد نشان دهنده یکی از برنامه های سازمان است که باید در مدت یک سال تکمیل شود. اهداف میان مدت افق برنامه ریزی یک تا پنج ساله دارند.

اهداف بلند مدت معمولاً بسیار گسترده هستند. سازمان ابتدا آنها را فرموله می کند. سپس اهداف میان مدت و کوتاه مدت برای اطمینان از اهداف بلند مدت تدوین می شوند. معمولاً هر چه افق برنامه ریزی یک هدف نزدیکتر باشد، دامنه آن محدودتر می شود. به عنوان مثال، یک هدف بلندمدت برای افزایش بهره وری نیروی کار ممکن است «افزایش بهره وری کلی 25 درصد در پنج سال» باشد. بر این اساس، مدیریت اهداف میان مدت "افزایش 10 درصدی بهره وری نیروی کار در دو سال" را تعیین خواهد کرد. همچنین اهداف کوتاهمدتی را در زمینههای خاص مانند هزینههای موجودی، توسعه کارکنان، ارتقاء تولید و موارد دیگر تعیین میکند استفاده موثرظرفیت تولید موجود، بهبود مدیریت و غیره این گروه از اهداف باید از اهداف بلندمدتی که مستقیماً با آن در ارتباط است و همچنین سایر اهداف سازمان حمایت کند.

ثالثاً اهداف باید قابل دستیابی باشنددر خدمت بهبود کارایی سازمان باشد. تعیین هدفی که توانایی های سازمان را به دلیل کمبود منابع یا به دلیل کاهش می دهد عوامل خارجی، می تواند منجر به عواقب فاجعه آمیز شود. اگر اهداف دست نیافتنی باشد، تمایل کارکنان به موفقیت مسدود شده و انگیزه آنها ضعیف می شود. زیرا در زندگی روزمرهارتباط دادن پاداش ها و ترفیعات با دستیابی به اهداف امری رایج است، اهداف دست نیافتنی می تواند ابزارهای مورد استفاده در سازمان را برای ایجاد انگیزه در کارکنان کم اثر کند.

چهارم، موثر بودن، متعدد اهداف سازمان باید پشتیبان متقابل باشند، یعنی اقدامات و تصمیمات لازم برای دستیابی به یک هدف نباید مانع دستیابی به اهداف دیگر شود.

اهداف تنها در صورتی بخشی معنیدار از فرآیند برنامهریزی و مدیریت استراتژیک خواهند بود که مدیریت ارشد آنها را به درستی تدوین کند، سپس همه کارکنان سازمان را در مورد آنها آگاه کرده و اجرای آنها را تحریک کند. فرآیند برنامه ریزی و مدیریت استراتژیک تا حدی موفق خواهد بود که مدیریت ارشد در تعیین اهداف دخیل باشد و تا چه اندازه این اهداف منعکس کننده ارزش های مدیریت و مدیریت باشند. فرصت های واقعیشرکت ها

فضاهای کلیدی برای تعریف اهداف سازمانی در جدول 5 ارائه شده است.

برگه 5. فضاهای کلیدی برای تعریف اهداف

هر سازمانی برای انجام برخی وظایف ایجاد می شود. اگر در مورد یک ساختار تجاری صحبت می کنیم، پس هدف اصلی آن کسب سود است، اگر در مورد یک موسسه خیریه صحبت می کنیم، آنگاه برای کمک به کسانی که نیاز به حمایت و سرپرستی دارند ایجاد شده است. با این حال، برای اینکه کارکنان و مدیریت با وضوح بیشتری از آنچه و چرا انجام می دهند آگاه شوند، یک ماموریت ضروری است.ما در این مقاله به شما خواهیم گفت که چگونه یک ماموریت و اهداف را به درستی تنظیم کنید.

مأموریت و اهداف سازمان مفاد برنامه ای است که تمامی فعالیت های آن بر آن استوار است. ماموریت بیشترین است توضیحات کلیاین شرکت برای چه کاری ایجاد شده است، چه وظیفه ای برای حل آن طراحی شده است. در عین حال، باید توجه داشت که کسب سود نمی تواند ماموریت شرکت باشد - باید گسترده تر باشد و نشان دهد که چگونه شرکت می تواند برای جامعه مفید باشد. هیچ تناقضی در این وجود ندارد، زیرا در نهایت، تنها با مفید بودن و تقاضا بودن یک شرکت می تواند روی این واقعیت حساب کند که محصولاتش خریداری می شود و در نتیجه سود می برد. برای درک بهتر ماموریت، در اینجا نمونه هایی از ماموریت های شرکت های معروف آورده شده است:

ماموریت شرکت لوک اویل تبدیل انرژی طبیعت به نفع مردم است

مک دونالد - ارائه خدمات سریع و با کیفیت با محصولات استاندارد

ماموریت مایکروسافت کمک به افراد و کسب و کارها برای دستیابی به پتانسیل کامل خود از طریق فناوری دیجیتال است.

ماموریت استودیو والت دیزنی شاد کردن مردم است.

شایسته است بین مفاهیمی مانند مأموریت و هدف سازمان تمایز قائل شویم. اگر مأموریت کلی ترین توصیف دلیل وجود سازمان باشد، هدف، شرح واضح وظایفی است که باید انجام شود تا مأموریت به واقعیت تبدیل شود. می تواند کوتاه مدت و بلند مدت و همچنین تغییر در مسیر فعالیت های آن باشد، در حالی که ماموریت در کل دوره فعالیت شرکت بدون تغییر باقی می ماند. بنابراین، مأموریت و اهداف شرکت نشان دهنده یک هسته فلسفی واحد از فعالیت آن است - مأموریت به این سؤال پاسخ می دهد که "چرا شرکت ما نیاز است؟" و اهداف به این سوال پاسخ می دهد که "چه کاری باید انجام شود تا انجام شود". ماموریت و بر این اساس وجود آن را توجیه کند؟ تنها با چنین هسته ای شرکت فعالیت های خود را به طور موثر و روشمند انجام می دهد.

الزامات خاصی برای مأموریت و اهداف مطرح شده است:

ماموریت این شرکت بیانیه آن به جامعه است؛ بر این اساس، باید با توجه به مخاطبان خارجی - مصرف کنندگان، رقبا، تنظیم کننده ها ایجاد شود. مأموریت باید لزوماً نشان دهد که شرکت مفید است، علاوه بر این، برای جامعه ضروری است.

برعکس، اهداف شرکت به سمت داخل هدایت می شود - به سمت کارکنان، و در مقابل آنها آنچه را که شرکت باید با کمک آنها در کوتاه مدت و بلند مدت به دست آورد، مشخص می کند. بنابراین، اگر ماموریت می تواند تا حدودی مبهم باشد، پس اهداف باید تا حد امکان واضح و قابل درک باشد - به این ترتیب آنها به راحتی توسط کارکنان درک می شوند، به این معنی که آنها سریعتر و کارآمدتر اجرا می شوند.

متأسفانه، رهبران اکثر شرکتها هنوز متوجه نشدهاند که یک مأموریت و اهداف مدون سازمان به آنها کمک میکند تا کارشان را آسانتر و کارآمدتر و مهمتر از همه نتیجهگرا کنند، بنابراین فقط برخی از شرکتها در کشورهای CIS این کار را انجام دادهاند. اهداف و علاوه بر آن ماموریت ها. امیدوارم به مرور زمان بفهمند که ماموریت و اهداف عادلانه نیست کلمات زیبابلکه یک ابزار تجاری مهم است.

امیدواریم این مقاله به خوانندگان ما کمک کرده باشد تا متوجه شوند که مأموریت و اهداف سازمان چیست و چقدر برای آن مهم است. فعالیت موفق. موفق باشید در تجارت!

Sinyavina M.P., Burmistrova A.N.

تعریف ماموریت

ماموریت چیست

به طور معمول، مدیریت یک شرکت با مشکل انتخاب از بین اهداف و اهداف متعددی مانند اطمینان از سودآوری شرکت، رشد، هزینه سرمایه سهامداران، تامین نیازهای مصرف کنندگان و غیره مواجه است. به عنوان یک قاعده، انتخاب یکی از اهداف منجر به این واقعیت می شود که مدیریت بر یک جهت و انجام تعهدات تنها به یک گروه علاقه مند به فعالیت های شرکت تمرکز می کند. بنابراین، "استهلاک" دیگر وجود دارد گروه های ذینفع.

به طور معمول، گروه های ذینفع اصلی زیر متمایز می شوند:

جدول 2

علاوه بر این، گروه های ذینفع اصلی ممکن است شامل مقامات نیز باشند قدرت دولتی، تامین کنندگان، جامعه، بیان انتظاراتی در رابطه با شرکت که با انتظارات سایر گروه ها متفاوت است.

بنابراین یکی از وظایف اصلی مدیریت شرکت، هماهنگی منافع مختلف و تا حدی متضاد است. چندین رویکرد برای انجام این کار وجود دارد، یکی از آنها نوشتن بیانیه ماموریت شرکت است که اهداف سازمان و ویژگی های اصلی آن را توصیف می کند.

ارزش ماموریت

توسعه مأموریت نقطه شروع هر گونه بهبود در سیستم مدیریت است، زیرا تعریف مأموریت برای شناسایی وظیفه اصلی شرکت و تابع کردن هر فعالیت شرکت به تصمیم آن ضروری است.

این ماموریت برای حل وظایف اصلی زیر در نظر گرفته شده است:

به صراحت بیان کنید که شرکت برای چه چیزی وجود دارد و چارچوبی برای تعریف و تضمین سازگاری با اهداف آن ایجاد کنید.

تفاوت شرکت را با سایر شرکت هایی که در همان بازار فعالیت می کنند، مشخص کنید.

معیاری برای ارزیابی نیاز به انجام کلیه اقدامات انجام شده در شرکت ایجاد کنید.

هماهنگی منافع همه افراد مرتبط با سازمان (مالکان، مدیریت، کارکنان، مشتریان و غیره).

کمک به ایجاد روحیه شرکتی، از جمله گسترش معنا و محتوای فعالیت های خود برای کارکنان.

تشکیل ماموریت به شما امکان می دهد تا تعیین کنید چرا یک سازمان خاص وجود دارد و این تعریفمعمولاً در کل چرخه حیات سازمان تغییر نمی کند. توسعه یک مأموریت جدید معمولاً منجر به ایجاد یک شرکت جدید می شود.

«... پاسخ به سؤال «ما کیستیم، چه کار می کنیم و به کجا می رویم؟» مسیری را که شرکت باید طی کند را تعیین کنید و به ایجاد یک هویت قوی کمک کنید. آنچه شرکت قرار است انجام دهد، و آنچه می خواهد به آن تبدیل شود، در یک مفهوم کلی، هدف (ماموریت) شرکت است.

تعریف ماموریت

تعریف

تعریف ماموریت می تواند شامل عناصر اصلی زیر باشد:

تعریف حوزه رقابت

جهت صنعت شامل فهرستی از زمینه های فعالیت اقتصادی است که شرکت قرار است در آن کار کند. جهت مصرف کننده، محدوده مشتریانی را که شرکت به آنها خدمت خواهد کرد، تعیین می کند. جهت جغرافیایی مشخص کننده کشورها و مناطقی است که شرکت می تواند در آنها فعالیت کند، خواه چند ملیتی باشد یا در یک "طاقچه" جغرافیایی کار کند.

هدف یا چشم انداز استراتژیک

چشم انداز استراتژیک شرکت شامل تعریف آن دسته از شاخص های کلیدی است که شرکت به دنبال دستیابی به آنها در آینده است. معمولاً به صورت زیر فرموله می شود: "ما در تلاشیم تا ...". چشم انداز استراتژیک می تواند شاخص های کمی و کیفی را توصیف کند که مسیرهای اصلی توسعه شرکت را تعیین می کند. به عنوان یک قاعده، چشم انداز استراتژیک در خدمت ایجاد انگیزه در کارکنان شرکت است. علاوه بر این، چشم انداز استراتژیک به افراد محیط خارجی (مشتریان، شرکا، پیمانکاران) اجازه می دهد تا اهداف شرکت را در رابطه با اقدامات بیشتردر بازار و چشم انداز توسعه روابط.

شایستگی پرسنل و مزیت های رقابتی

ماموریت جوهر ارزش های شرکتی را تعریف می کند. اینها شامل دانش و مهارت های ویژه ای است که شرکت دارد و به آن اجازه می دهد به مشتریان ارائه دهد بهترین کالاهاو خدمات به عنوان مثال، تاکید بر نوآوری های تکنولوژیکی، محصولات و خدمات با کیفیت بالا، قیمت گذاری، راه حل های مهندسی.

گروه های مورد علاقه کلیدی

این مأموریت گروه هایی از افراد و سازمان ها را تعریف می کند که همکاری با آنها به شکوفایی شرکت کمک می کند، نیازهای آنها را تعیین می کند و اولویت های کار مدیران را تنظیم می کند.

علاوه بر این، یک بیانیه ماموریت گسترده ممکن است شامل موارد زیر باشد:

لیست فعالیت های اصلی؛

مزیت های رقابتی اصلی که برای دستیابی برنامه ریزی شده است.

و همچنین (برای استفاده داخلی):

کاستی های اصلی رقابتی که در وهله اول برای رفع آنها برنامه ریزی شده است.

ماموریت را می توان هم در قالب یک عبارت واحد و هم در قالب یک بیانیه سیاست چند صفحه ای مدیریت شرکت تدوین کرد که همه جنبه های هماهنگی منافع گروه های مختلف و ویژگی های اصلی شرکت را منعکس می کند. گزینه های مختلف(به اختصار و توسعه یافته) می تواند برای اهداف مختلف - به عنوان سند نمایندگی برای درج در گزارش سالانه شرکت به سهامداران، به عنوان سند تاسیس درون شرکتی و غیره استفاده شود. (به بخش مثال های بیانیه ماموریت مراجعه کنید).

فرآیند ایجاد ماموریت

شرط مهم تدوین مأموریت، درک و پذیرش آن توسط اکثریت کارکنان شرکت است. این تضمین می کند که اهداف و منافع افراد درگیر در فعالیت های شرکت تابع اهداف کل شرکت خواهد بود.

بنابراین، مشارکت کلیه کارکنان کلیدی شرکت در فرآیند توسعه مأموریت بسیار مطلوب است. این مدیریت ارشد است تقسیمات ساختاری(بخش ها، بخش ها) و متخصصان برجسته.

در زیر یکی از گزینه های سازماندهی کار برای توسعه یک ماموریت برای یک شرکت موجود است:

برگزاری جلسه مقدماتی جهت تشریح اهداف و مقاصد کار.

سوال از کارکنان کلیدی شرکت.

پردازش پرسشنامه ها و ارائه نتایج تجزیه و تحلیل (بیانات ماموریت چندگانه).

تبیین مفاد اصلی.

انتخاب بیانیه ماموریت نهایی

برگزاری جلسه برای ارائه نتایج کار.

اگر به دلایلی مشارکت دادن همه کارمندان کلیدی در این کار غیرعملی است، می توانید خود را به مشارکت دادن مدیران ارشد (مدیر کل و معاونانش) محدود کنید. در این مورد، روش به همان صورت باقی می ماند، اما سریعتر و با کار کمتری انجام می شود.

مشکلات احتمالی

اغلب در ادبیات نشان داده شده است که توسعه مأموریت باید بر اساس تجزیه و تحلیل محیط خارجی و داخلی انجام شود:

"عواملی که باید در هنگام توسعه یک ماموریت در نظر گرفت:

تاریخچه شرکت؛

سبک رفتار موجود و نحوه عملکرد مالکان و پرسنل مدیریت.

وضعیت محیط بیرونی و داخلی سازمان؛

منابعی که شرکت می تواند برای دستیابی به اهداف شرکت به همراه داشته باشد.

ویژگی های متمایزی که یک سازمان دارد.

این کاملا درست است، با این حال، به نظر می رسد که برای تجزیه و تحلیل محیط خارجی، لازم است ابزاری برای فیلتر کردن اطلاعات غیر ضروری (به اصطلاح اطلاعات "بی ربط"، یعنی غیر مرتبط با کار در دست باشد. ). از آنجایی که بیرونی و محیط داخلیمقدار تقریباً نامحدودی از اطلاعات را ارائه می دهد، تنها با استفاده از به اصطلاح "فیلترها" می توان اطلاعات لازم را از آن استخراج کرد. مفیدترین آنها دقیقاً مأموریت سازمان است. بنابراین، حتی قبل از شروع یک تحلیل هدفمند از محیط، لازم است یک بیانیه ماموریت مقدماتی تدوین و سپس مطابق با نتایج فرآیند توسعه ماموریت اصلاح شود. عبارت اولیه را می توان بسیار ساده به دست آورد - باید در یک جمله گفت که شرکت چه کاری انجام می دهد یا می خواهد انجام دهد، به عنوان مثال، "آپارتمان می فروشد" یا "مصالح ساختمانی تولید می کند".

گاهی تدوین مأموریت سازمان دشوار و گاهی غیرممکن به نظر می رسد. این ممکن است نشان دهد که شرکت متعادل نیست، یعنی اهداف مشترکی در سازمان وجود ندارد، منافع گروه های مختلف در تضاد است، شرکت بین جهت های توسعه "پاره شده" است و تصمیمات اتخاذ شده با هدف دستیابی به آن نیست. اهداف شرکتی اگر چندین بخش از شرکت در جهات مختلف حرکت کنند، مانند قهرمانان افسانه I. Krylov "قو، سرطان و پایک" نیز می تواند چنین وضعیتی ایجاد شود.

تعیین اهداف

گام بعدی در فرآیند مدیریت استراتژیک، تعریف اهداف استراتژیک سازمان است. هدف گذاری بسیار است نقطه عطفبرنامه ریزی، زیرا دستیابی به این اهداف منوط به کلیه فعالیتهای بعدی سازمان خواهد بود.

اهداف سازمان پس از دریافت بیانیه ماموریت تعیین می شود، یعنی ماموریت از یک طرف این امکان را فراهم می کند که تعیین شود چه اهدافی باید تعیین شود تا فعالیت های شرکت مطابق با مأموریت آن باشد و از طرفی از سوی دیگر، برخی از اهداف ممکن را "قطع" می کند.

هدف گذاری چشم انداز استراتژیک و جهت گیری شرکت را به آن تبدیل می کند وظایف مخصوصمرتبط با تولید و عملکرد شرکت است. اهداف، تعهد دستگاه مدیریت برای دستیابی به نتایج معین در زمان معین است.

طبقه بندی هدف

نویسندگان مختلف طبقه بندی های متفاوتی دارند. تقریباً همان طبقه بندی توسط زمانکه برای آن اهداف تعیین شده است. معمولاً اهداف بلند مدت و کوتاه مدت را تشخیص می دهند. تقسیم اهداف به کوتاه مدت و بلند مدت از اهمیت اساسی برخوردار است، زیرا این اهداف از نظر محتوا به طور قابل توجهی متفاوت هستند. اهداف کوتاه مدت نسبت به اهداف بلندمدت دقیق تر و دقیق تر هستند. گاهی اوقات اهداف میانی بین اهداف بلند مدت و کوتاه مدت تعیین می شود که به آنها میان مدت می گویند.

بسته به ویژگی های صنعت، ویژگی های وضعیت محیط، ماهیت و محتوای مأموریت، هر سازمان اهداف خود را تعیین می کند. به عنوان مثال، فیلم طبقه بندی اهداف را بر اساس حوزه های عملکردی نشان می دهد:

اهداف بازار(یا اهداف برنامه خارجی): در زمینه بازاریابی و روابط عمومی، به عنوان مثال:

حجم فروش به لحاظ فیزیکی و ارزشی.

تعداد مشتریان

سهم بازار.

اهداف تولید(اهداف برنامه داخلی) پیامدهای بازار هستند. شامل همه چیزهایی است که برای دستیابی به اهداف بازار (به استثنای منابع سازمانی) ضروری است:

ارائه حجم معینی از تولید (حجم تولید = حجم فروش - سهام موجود + سهام برنامه ریزی شده)؛

ساخت کارگاه (حجم ساخت سرمایه)؛

توسعه دهید تکنولوژی جدید(انجام کار تحقیق و توسعه)؛

اهداف سازمانی- همه چیز مربوط به مدیریت، ساختار و پرسنل سازمان:

سه بازاریاب استخدام کنید.

متوسط حقوق کارمندان را به سطح رهبر بازار برسانید.

پیاده سازی سیستم مدیریت پروژه

اهداف مالی- همه اهداف را از نظر ارزش به هم پیوند دهید:

فروش خالص (از "اهداف بازار")؛

مقدار هزینه ها (از اهداف "تولید" و "سازمان")؛

سود ناخالص و خالص؛

سودآوری فروش و غیره

شما می توانید اهداف را به ترتیب متفاوتی تعیین کنید: از مالی گرفته تا بازاری و تولیدی.

به نظر ما، این طبقه بندی ساده است دستگاه مفهومی. علاوه بر این، انسجام اهداف را تضمین می کند، زیرا دومی به طور منطقی از یکدیگر تبعیت می کنند (از بازار - تولید، سپس سازمانی و مالی).

سلسله مراتب اهداف

در هر سازمان بزرگی که دارای چندین واحد ساختاری مختلف و چندین سطح مدیریتی باشد، سلسله مراتبی از اهداف تشکیل می شود که تجزیه اهداف بر سطح بالاهدف بیشتر سطح پایین.

اهداف سطح بالاتر همیشه ماهیت وسیع تری دارند و بازه زمانی طولانی تری برای دستیابی دارند. اهداف سطح پایین به عنوان نوعی وسیله برای دستیابی به اهداف سطح بالاتر عمل می کنند.

به عنوان مثال، اهداف کوتاه مدت از اهداف بلندمدت نشأت میگیرند، دقیقسازی و تفصیل آنها تابع آنها هستند. اهداف کوتاه مدت، همانطور که بود، نقاط عطفی را در مسیر دستیابی به اهداف بلند مدت تعیین می کنند.

سلسله مراتب اهداف نقش بسیار مهمی ایفا می کند، زیرا "ارتباط" سازمان را برقرار می کند و جهت گیری فعالیت های همه بخش ها را به سمت دستیابی به اهداف سطح بالا تضمین می کند.

الزامات هدف

برای تعیین اینکه آیا اهداف استراتژیک به درستی تدوین شده اند، می توانید از یک قانون ساده استفاده کنید - اصل SMART. به گفته وی، اهداف باید عبارتند از:

با ماموریت شرکت؛

بین خودشان؛

با کسانی که باید آنها را اجرا کنند.

خاص (خاص);

قابل اندازه گیری؛

موافق (موافق، موافق)؛

دست یافتنی (واقع بینانه)؛

تعریف شده در زمان (Timebounded)؛

تعیین هدف

فرآیند تعیین هدف شامل چهار مرحله است:

شناسایی و تحلیل آن دسته از روندهایی که در محیط بیرونی شرکت مشاهده می شود.

مدیریت باید تلاش کند تا وضعیتی را که در آن قرار خواهد گرفت، پیش بینی کند. محیط خارجیو اهدافی را مطابق با این آینده نگری تعیین کنید. اهداف باید به گونه ای تنظیم شوند که بدون مطلق سازی گرایش ها، آنها را منعکس کنند.

تعیین اهداف برای کل سازمان.

تعیین اینکه کدام یک از طیف وسیعی از ویژگی های ممکن فعالیت های سازمان باید به عنوان هدف در نظر گرفته شود، مهم است. اهمیتهمچنین دارای سیستم معیارهایی است که در تعیین اهداف سازمان استفاده می شود. تصمیم گیری در مورد اهداف نیز همیشه به منابع در دسترس سازمان بستگی دارد.

ایجاد سلسله مراتب اهداف

تعیین چنین اهدافی برای کلیه سطوح سازمان که دستیابی به آنها منجر به دستیابی واحدهای تک تک اهداف شرکت خواهد شد. این شامل ساختن یک "درخت اهداف" است که در آن یک رابطه "هدف-وسیله" مشخص است.

تعیین اهداف فردی

برای اینکه سلسله مراتب اهداف درون سازمان به ابزاری واقعی برای دستیابی به اهداف و مقاصد تبدیل شود، باید آن را به سطح یک کارمند منفرد رساند. در این مورد یکی از بیشترین شرایط مهمموفقیت سازمان: هر یک از کارکنان، همانطور که گفته شد، در فرآیند دستیابی مشترک به اهداف نهایی سازمان گنجانده شده است.

اهداف تعیین شده باید برای سازمان، برای تمام بخشهای آن و برای همه اعضا حکم قانون داشته باشد. با این حال، تغییر ناپذیری اهداف از الزام اجبار ناشی نمی شود. چندین رویکرد برای مشکل تغییر اهداف وجود دارد:

اهداف هر زمان که شرایط اقتضا کند تعدیل می شوند.

تغییر پیشگیرانه اهداف با این رویکرد، اهداف بلند مدت و کوتاه مدت تعیین می شود، پس از رسیدن به اهداف کوتاه مدت، اهداف جدید بلندمدت و کوتاه مدت و ... تدوین می شود.

یکی از مهمترین نکات مهمکه تعیین کننده فرآیند تعیین اهداف در سازمان، میزان تفویض حق تصمیم گیری در مورد اهداف سطوح پایین سازمان است. در عمل، فرآیند تعیین اهداف در سازمان های مختلف به روش های مختلفی اتفاق می افتد. با این حال، رایج است که نقش تعیین کننده در همه موارد باید به مدیریت عالی تعلق گیرد.

نمونه هایی از بیانیه ماموریت

در اینجا چند نمونه از بیانیه ماموریت از سازمان های مختلف عملیاتی آورده شده است. در هر فرمول، فقط ماهیت آن (ماهیت مأموریت) مشخص شده است، یعنی. عبارت بسط داده نشده است، بلکه به اختصار آمده است.

برای شرکت های روسیاطلاعات در مورد مکان آنها و زمان توسعه ماموریت داده شده است.

فناوری های درخشان

ما وقف این هستیم که در گرد هم آوردن مردم جهان بهترین باشیم - به آنها دسترسی آسان به یکدیگر و به اطلاعات و خدماتی که می خواهند و نیاز دارند - در هر زمان و هر مکان.

ما در تلاش هستیم تا بهترین شرکت در جهان باشیم که افراد را به یکدیگر متصل میکند - به آنها دسترسی آسان به یکدیگر، اطلاعات و خدمات مورد نیازشان - در هر زمان و هر مکان میدهد.

به اشتراک گذاری دانش از طریق اسناد

به اشتراک گذاری دانش از طریق اسناد

ما ایده هایی را در زمینه توسعه و ترویج محصولات و خدمات ایجاد و اجرا می کنیم تا رضایت مشتریان مشتریان خود را جلب کنیم.

مرکز مشاوره مدیریت "SOLUTION".

ماموریت شرکت ما کمک به مدیران و کارمندان شرکت های روسی در تصمیم گیری و اجرای تصمیمات با هدف بهبود سیستم های مدیریت شرکت و ایجاد شرایط برای توسعه موفقیت آمیز بلند مدت آنها است.