Kako teče stečajni postupak banke, mogući razlozi i posljedice

Pročitajte također

Formiranje moderne ruske bankarske strukture počelo je raspadom SSSR-a 1991. godine. A za samo nekoliko godina naše banke su morale proći put koji je trajao decenijama na Zapadu.

Ipak, danas imamo već uspostavljen sistem kreditnih organizacija, uključujući i instituciju stečaja.

Postupak za proglašenje banaka nesolventnim uređen je u skladu sa zakonom Ruska Federacija"O nesolventnosti (stečaju) kreditnih institucija". Zakon kaže da se priznaje nelikvidnost banke isključivo arbitražom.

Razlozi za oduzimanje licence su sljedeći:

- Smanjenje stope adekvatnosti kapitala na 2%.

- Ako a minimalna vrijednost odobreni kapital premašuje sopstvena sredstva.

- Ako kreditna institucija nije u mogućnosti da dovede iznos sopstvenih sredstava i odobrenog kapitala na normu na zahtev Banke Rusije.

- Ako institucija nije u mogućnosti da plati na zahtjev povjerilaca ili ne može platiti obavezna plaćanja u roku od dvije sedmice od dana dospijeća.

- Ako je smanjenje kapitala dozvoljeno ispod minimalnog nivoa sopstvenih sredstava.

Stečajni postupak mogu pokrenuti:

- tužilaštvo;

- poreska služba;

- saradnici;

- Centralna banka;

- dužnik (direktno sama banka).

Znaci bankrota

Postoji cela linija znakovi koji ukazuju na moguću nesolventnost kreditne institucije:

- Promjena rasporeda rada.

- Gubitak vlastitog rejtinga.

- Veliki procenat vraćanja depozita od strane kreditora.

- Česti sukobi sa Centralnom bankom.

- Uvođenje ograničenja na finansijske transakcije.

- Neočekivano povećanje kamatnih stopa na depozite.

- Redovno kršenje zahtjeva štediša.

- Značajno smanjenje sredstava.

- Neusklađenost sa zahtjevima likvidnosti.

- Kašnjenja u transferima plaćanja.

Pokretanje postupka u arbitražni sud finansijska institucija se proglašava bankrotom ako banka šest mjeseci nije ispunjavala finansijske zahtjeve povjerilaca. Tada se donosi odluka o otvaranju stečajnog postupka na godinu dana i upravnik postaje agencija za osiguranje depozita.

Pokretanje postupka u arbitražni sud finansijska institucija se proglašava bankrotom ako banka šest mjeseci nije ispunjavala finansijske zahtjeve povjerilaca. Tada se donosi odluka o otvaranju stečajnog postupka na godinu dana i upravnik postaje agencija za osiguranje depozita.

Ovaj proces se završava nakon što agencija izvrši isplate dugova povjeriocima, usaglasi bilans stanja i izvještava o obavljenim transakcijama pred sudom.

Redoslijed plaćanja

Postoji određeni redoslijed plaćanja vjerovnicima kada se banka proglasi bankrotom:

- Kao prvo. To uključuje štediše čija su sredstva u banci dostigla 700 hiljada rubalja, građane koji imaju svoje depozite, građane čije obaveze moraju biti ispunjene zbog opasnosti po njihov život i zdravlje.

- Druga faza. Pojedincičija se potraživanja odnose na isplatu otpremnina i zarade po ugovoru o radu.

- Treća linija. Individualni preduzetnici i pravna lica. U ovu kategoriju spadaju i svi ostali povjerioci koji nisu uključeni u prvu i drugu grupu.

U skladu sa važećim zakonodavstvom, zadovoljenje finansijskih zahtjeva svake faze vrši se tek nakon potpunog izmirenja prethodne.

Posljedice po štediše i pravna lica

Stečaj banke najdirektnije utiče na:

- saradnici;

- pravna lica;

- dužnici.

Prilikom otvaranja stečajnog postupka i uvođenja privremene uprave, deponent mora podnijeti zahtjev za izdavanje depozita. S obzirom da je finansijska institucija već proglašena bankrotom, sličan zahtjev se podnosi i Agenciji za osiguranje depozita. Period pregleda je dvije sedmice, nakon čega agencija određuje dan za vraćanje depozita.

Prilikom otvaranja stečajnog postupka i uvođenja privremene uprave, deponent mora podnijeti zahtjev za izdavanje depozita. S obzirom da je finansijska institucija već proglašena bankrotom, sličan zahtjev se podnosi i Agenciji za osiguranje depozita. Period pregleda je dvije sedmice, nakon čega agencija određuje dan za vraćanje depozita.

Rok za podnošenje prijave ograničen je samo danom okončanja stečajnog postupka, osim u slučajevima kada je donesena odluka o uvođenju moratorija. Tada se prijava mora podnijeti prije isteka njenog roka.

Država garantuje vraćanje depozita čiji iznos ne prelazi 1,4 miliona rubalja.

U slučaju pravnih lica, problem je izraženiji. Kao što je već navedeno, ova kategorija su povjerioci trećeg prioriteta i, po pravilu, struktura u stečaju jednostavno nema mogućnost da plati svoje račune. Jedina opcija nije stečaj, već prinudna likvidacija, koja se sprovodi ako na sopstvenom računu banke ima dovoljno sredstava da podmiri finansijske obaveze prema svim poveriocima.

Nijanse ovog postupka sa stanovišta klijenta kreditne institucije razmatraju se u sljedećem videu:

Prognoza situacije u Ruskoj Federaciji za 2017

Vrhunac oduzimanja dozvola kreditnim institucijama dogodio se 2015. godine. Međutim, stručnjaci CMASF-a smatraju da će 2017. donijeti novi val krize.

Prema stres testiranju koje je sproveo Centar za makroekonomske analize i drugim kratkoročnim prognozama, rizik od bankrota u narednoj godini je podložan oko 200 organizacija. Međutim, intervencija države može spasiti situaciju. Za to je potrebno izdvojiti 900 milijardi rubalja u 2017. i još 500 milijardi u 2018. za podršku bankama.

Prema stres testiranju koje je sproveo Centar za makroekonomske analize i drugim kratkoročnim prognozama, rizik od bankrota u narednoj godini je podložan oko 200 organizacija. Međutim, intervencija države može spasiti situaciju. Za to je potrebno izdvojiti 900 milijardi rubalja u 2017. i još 500 milijardi u 2018. za podršku bankama.

Istovremeno, ako Centralna banka zamrzne kamate, to će naštetiti čak i uspješnim ruskim bankama, a tada će oko 350 organizacija biti u opasnosti od bankrota. Za obnovu ekonomije u ovom slučaju biće potrebno izdvojiti 1 bilion rubalja za 2017. i 800 milijardi rubalja za 2018.

Glavni stručnjak CMASF-a Mamonov, s obzirom moderne realnosti, predložio je prosječnu opciju između zamrzavanja i povećanja kamatnih stopa. Stoga ne treba očekivati njihov porast od preko 37%. Zauzvrat, na osnovu takvih podataka, oko 280 finansijskih institucija se može obratiti državi za pomoć. Problem je što će vlasnici banaka moći da otplate samo četvrtinu duga - sve ostalo pada na teret državnog budžeta.

Oduzimanje bankarske dozvole je prilično ozbiljna vijest u finansijskom sektoru. A ako takvih institucija ima nekoliko, onda u zemlji može da bukne prava panika. Zato su ljudi toliko željni saznanja zadnja vijest o Ruske banke, oduzeta im je licenca 2017. godine.

Ko je u opasnosti?

U prethodnoj, 2016. godini, u Rusiji je zbog likvidacije zatvoreno više od 90 banaka. Ovo je prilično impresivna lista. Veliki broj institucija koje su sankcionisane sugeriše da je većina banaka u opasnosti od gubitka licence u 2017. godini. Znači li to da su sve banke u zemlji nesigurne? Ne sve.

Banke koje zvanično zauzimaju prvih 20 pozicija na listi najpouzdanijih finansijskih institucija sigurno neće izgubiti svoj status. Ali sve ostale kreditne institucije su uključene u grupu rizika.

Međutim, ništa se ne može reći sa potpunom sigurnošću. Stoga bi štediše i zajmoprimci trebali pažljivo pratiti najnovije vijesti.

Koje banke će se tačno zatvoriti?

Informacije o bankama lišenim licence možete pronaći na službenoj web stranici Centralne banke. Postoji posebna lista takvih ustanova za godinu, koju pravovremeno dopunjuju stručnjaci. Postoji i lista institucija koje bi mogle skoro izgubiti licencu. Na primjer, na ovoj listi možete pronaći sljedeće banke:

- Monolith;

- kip banka;

- Lesbank;

- Geobank.

Koji je razlog za oduzimanje licence? Činjenica da Centralna banka vrši inspekcijski nadzor u ovim institucijama, nakon čega se donosi konačna odluka. Čak i velike institucije mogu biti pod stečajem - niko nije imun od toga. Stoga, da bismo pravovremeno saznali o događajima, potrebno je stalno pratiti vijesti.

U 2017. najvjerovatnije je zatvaranje sljedećih banaka, ali lista se može dopuniti ili, obrnuto, smanjiti:

Ukoliko neko od čitalaca čuva ušteđevinu u nekoj od ovih banaka ili otplaćuje kredit, onda treba da razmisli o prelasku u drugu banku radi servisiranja (zatvaranje depozita i otvaranje u drugoj banci, refinansiranje kredita).

Moskovljani moraju biti posebno oprezni, jer su mnoge banke otvorene u glavnom gradu, a većina institucija koje se zatvaraju je u ovoj regiji. Ima smisla odlučiti se za federalne i regionalne banke koje imaju pozitivnu reputaciju već duže vrijeme.

Želite li znati postoji li lista problematičnih banaka u Rusiji koja je priznata kao takva u 2017. godini, a koja se može pogledati danas? U ovom članku ćemo vam detaljno reći koje se bankarske kompanije mogu smatrati nestabilnim i zašto.

Danas je u Rusiji prilično teška situacija. kako u političkom tako i u ekonomskom smislu. U mnogim regijama potražnja stanovništva za proizvodima srednje i premium klase opada, dolazi do smanjenja radnika, preduzeća se zatvaraju, kao rezultat toga, stopa nezaposlenosti raste.

U jeku pada likvidnosti stanovništva, počinju problemi i sa bankama. ljudi zbog nedostatka sredstava prestaju da kupuju skupe stvari, što znači da ne uzimaju kredit ili rate, ne koriste usluge osiguranja itd. Istovremeno, mnogi zatvaraju depozite i podižu novac sa računa, što dovodi do još veće nestabilnosti u banci.

Činjenica je da se u okviru sredstava koja kompanije privlače od fizičkih lica u obliku bankovnih depozita provode sve ostale operacije, a posebno izdavanje kredita. Ako nema depozita, neće biti drugih usluga, ili će ih biti vrlo malo i uz visoke kamate.

Svi se sjećamo kako je tokom krize 2012 bilo je gotovo nemoguće dobiti novac, jer. banke nisu imale dovoljno sredstava za to. Krajem 2014. godine situacija se ponovila, o razlozima ćemo vam reći više.

Treba napomenuti da se prošle godine Vlada Ruske Federacije pobrinula za problem “ozdravljenja” bankarskog sektora od malih i nepouzdanih banaka. To je dovelo do masovnog zatvaranja finansijskih i kreditnih organizacija i oduzimanja njihovih licenci. Ko je prošle godine izgubio licencu, pričamo u ovom članku.

Ovakva situacija se nastavila iu 2015. godini, a od 1. januara do 1. decembra ove godine oduzete su dozvole za više od 90 kompanija koje pružaju finansijske usluge stanovništvu. To se negativno odrazilo kako na fizička lica koja su imala račune/plate u banci, tako i na pravna lica koja su se obračunala sa dobavljačima i kupcima preko banke.

Ali kako možete znati unaprijed da vaša banka ima problema i uskoro će se zatvoriti? Postoji nekoliko poziva za buđenje:

- Banka neočekivano podiže stope na depozite, privlačeći klijente;

- Raspored se mijenja, odjeli rade u smanjenom režimu;

- Da biste podigli novac sa računa/depozita, morate ostaviti aplikaciju unaprijed;

- Postoje ograničenja za podizanje kartica putem bankomata.

Takođe za negativne posljedice može rezultirati informacijama da je kompanija u kojoj ste uslužni podvrgnuta inspekcijama ili da se uvodi privremena uprava treće strane. Sve ovo govori da se iz nekog razloga Centralna banka zainteresovala za ovu organizaciju, a to se nikada ne dešava.

Sve ovo ukazuje na to da preduzeće nema dovoljno sopstvenih sredstava da izmiri svoje obaveze, te smanjuje broj zaposlenih i njihovo radno vreme kako bi smanjio gubitke. Ukoliko se nađete u ovoj situaciji, preporučujemo da što prije prebacite svoj novac u drugu banku i podignete depozit.

Oduzimanje licence: razlozi

Naši čitaoci se često pitaju - iz kojih razloga banke gube dozvolu za rad? Najčešće je razlog za takvu ekstremnu mjeru nepoštivanje zahtjeva Centralne banke Ruske Federacije, posebno:

- rizična kreditna politika,

- ekstremno smanjenje sopstvene imovine,

- sumnjive transakcije,

- pogrešno izvještavanje,

- negativan saldo itd.

Nakon recenzije uvijek slijedi provjera. Ako su njegovi rezultati nezadovoljavajući, tj. Potvrđeno je da je menadžment kompanije zaista dozvolio višak kredita nad imovinom, izvršio povlačenje kapitala, a nije ispunio obaveze prema investitorima, onda će biti prebačeno na DIA.

Da li je moguće znati unaprijed Koje banke su u opasnosti? Ne, najčešće klijenti o tome saznaju naknadno, iz medijskih izvještaja. Definitivno se ne biste trebali bojati toga za ljude koje opslužuju organizacije uključene u TOP-50 banaka Rusije.

Propasti banaka u 2017 postala prava katastrofa za milione štediša širom Rusije. Pojedinci i kompanije su počeli gubiti novac. Uprkos aktivnom radu DIA-e, ukupan iznos isplata u slučaju oduzimanja licence ili stečaja finansijske institucije iznosi 20-25%, što deponente primorava da budu odgovorniji pri izboru institucije.

Zašto se bankama oduzimaju dozvole?

Gubitak poslovne dozvole- najteža sankcija koja se primjenjuje na prekršioce u slučaju kršenja zakona Ruske Federacije i pravila utvrđenih od strane Centralne banke.

Razlozi za oduzimanje licence:

- Finansijska institucija, nakon dobijanja dozvole za rad, nije počela sa radom.

- Prilikom podnošenja zahtjeva za dozvolu, banka je dostavila netačne podatke regulatornim tijelima.

- Kreditna institucija je odgodila podnošenje izvještaja duže od 15 dana.

- Utvrđeno je da prijavljivanje sadrži namjerno netačne informacije.

- Finansijska institucija se bavila poslovima koji nisu propisani licencom.

Kada se banci oduzima dozvola u 100% slučajeva?

Kreditna institucija gubi dozvolu za rad u slučajevima:

- Pojavljuje se limit duga koji se ne pokriva u roku od dvije sedmice.

- Iznos sopstvenih sredstava pao je ispod dozvoljene granice.

Razmatrane situacije su tipične i za stečaj banke, koja po potrebi neće moći da se nosi sa obavezama prema deponentima. U 2017. mnogi su bili pogođeni odličan posao da "očisti redove" od nepouzdanih finansijskih institucija. Može se nastaviti i u 2018. godini, tako da obični građani i pravna lica moraju biti na oprezu.

Propast banke 2017. - ko je ostao bez dozvole?

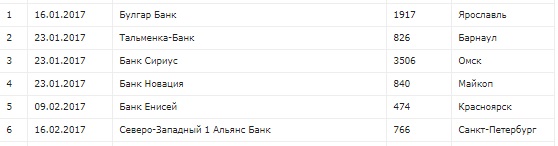

Svakog mjeseca u 2017. jedna banka je ostajala bez dozvole. Tako je u januaru 2017 finansijske institucije- NKB, Bulgar banka, Sirius, Novation, Uniastrum banka i Talmenka-Bank. Pokret za oduzimanje dozvola nastavljen je u februaru, kada su zatvorene kreditne institucije Yenisei, GPB-Ipoteka i Severo-Zapadny 1 Alliance-Bank.

U proljeće 2017. godine stečaj je zahvatio još jednu grupu finansijskih institucija - Ankor banku, Tatfondbanku, Binbank Capital, Oil Alliance, Rosenergobanku i druge.

AT ljetni period stradali su deponenti Jugre, Spurt banke, Riabanke i drugih kreditnih institucija.

Ukupno je do 1. septembra 48 finansijskih institucija ostalo bez dozvole. Istovremeno, postoji uvjerenje da proces stečaja banke u 2017. godini nije završen i da će biti odgođen za 2018. godinu.

Kako se zaštititi od bankrota kreditnih institucija u 2017. i 2018. godini?

Da bi zaštitili kapital, investitori (kompanije i obični građani) imaju samo jedan način - saradnju sa finansijskim institucijama koje su lideri. To uključuje - VTB banku iz Moskve, Sberbanku Rusije, VTB 24, Gazprombank i druge finansijske institucije. Da biste izbjegli greške, važno je unaprijed proučiti ocjene kreditnih institucija i fokusirati se na njih. Mada, danas niko nije 100% osiguran od opasnosti od bankrota.

Ako uzmemo statistiku u poslednje 3 godine, oko stotinu finansijskih i kreditnih organizacija u Rusiji prestaje sa radom godišnje. Zašto ne pretpostaviti da će se trend propadanja banaka nastaviti ne samo u 2017. već iu 2018. godini. Jedina nada je da će Vlada izraditi zakon koji može zaštititi ne samo fizička, već i pravna lica.