Юридическое лицо обязано согласовать лимит остатка кассы. Лимит по кассе

Читайте также

В целях обеспечения сохранности наличности, облегчения ее учета, в организациях и предприятиях устанавливается лимит остатка кассы, то есть максимально возможная сумма , которая остается на момент окончания дня.

Порядок установления лимита кассы регламентирован Положением о порядке ведения кассовых операций № 373-П от 12 октября 2011 года, в приложении к которому приводятся соответствующие формулы. Положение определяет, что расчет должны вести не только юридические лица, но и предприниматели, в том числе и не имеющие банковского счета. Одним из нововведений стало то, что лимит остатка кассы устанавливается самими предприятиями и ИП, а не банками, как было раньше.

Если у предприятия имеются обособленные филиалы, расчет производится с учетом наличности, находящейся в этих подразделениях. Исключением являются подразделения, которые имеют счет в банке. Для них должен быть установлен свой лимит.

Порядок расчета лимита

Юридические лица и предприниматели, деятельность которых предполагает приход наличных денег за реализованные товары, сделанные работы, оказанные услуги рассчитывают кассовый лимит с помощью формулы:

L = V/ T * Nc

L – лимит (в рублях)

V – общее поступление наличности за расчетный период (для вновь создаваемых предприятий – предполагаемое поступление)

T – период, за который происходит вышеуказанный приход наличных средств (в рабочих днях)

Nc – интервал, устанавливаемый руководителем предприятия (в рабочих днях), между переводами денег в банк.

Поступление наличности следует определять, исходя из максимумов прошлых лет, учитывая имеющуюся динамику. Расчетный период может стать любой соответствующий период из прошлого, не превышающий 92 рабочих дня. Интервал между днями перевода наличных в банк или сдачи предпринимателю не должен быть больше семи рабочих дней, а при отсутствии в населенном пункте банка – четырнадцати рабочих дней

Смысл формулы, по которой рассчитывается лимит остатка кассы, очень прост. Определяется среднедневная выручка (как правило, максимально возможная) и умножается на количество дней, которые эти деньги будут накапливаться в кассе до перевода на банковский счет.

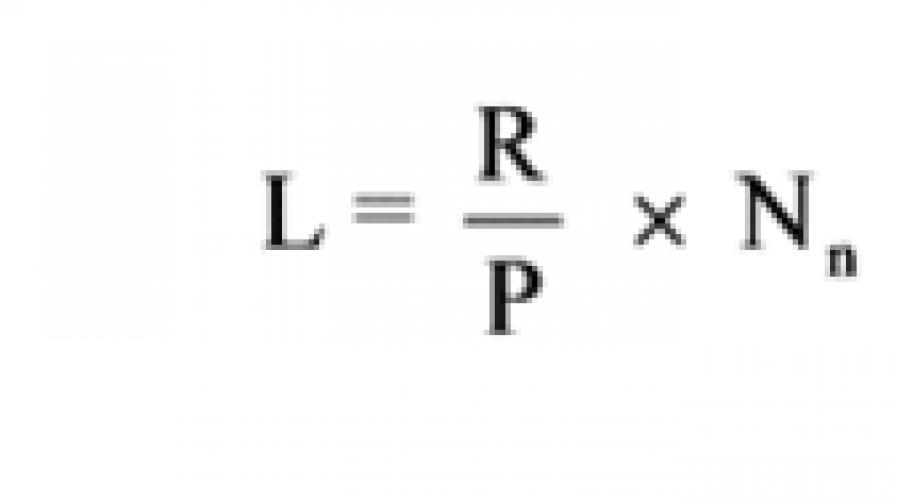

Порядок расчета при отсутствии выручки

Организации, не имеющие прихода наличности, ведут расчет по аналогичной формуле, в которой вместо выручки указываются средства, полученные в банке для выдачи:

L = R / T * Nn

L – лимит кассы (в рублях)

R – объем выданной наличности за расчетный период

T – период, за который происходила эта выдача (максимум 92 рабочих дня)

Nn – интервал (в рабочих днях) между получениями средств для выдачи по денежному чеку банка или от индивидуального предпринимателя, не имеющего банковского счета.

Здесь, как и в предыдущем случае, следует учитывать прошлые периоды максимальных выдач, либо ожидаемые выдачи – для вновь создаваемых предприятий. Максимально допустимый интервал между получениями такой же – 7 (14) дней.

При любом варианте расчета кассового лимита остатка не учитываются наличные средства, полученные для выплат зарплат, стипендий, пособий и других подобных целей, начиная со дня получения этих средств с банковского счета. Следует помнить, что согласно Положению о кассовых операциях на выдачу зарплат и прочих пособий выделяется не больше пяти рабочих дней.

Еще одним исключением, когда допустимо превышение остатка денег в кассе, являются выходные и праздничные дни. Имеются в виду дни, являющиеся для предприятия рабочими, а для банка выходными.

Во всех остальных случаях превышение недопустимо. Если это произошло, необходимо незамедлительно сдать денежные средства в банк (или индивидуальному предпринимателю). Другим вариантом будет выдать определенную сумму под отчет одному из сотрудников. Контроль соблюдения лимита наличных в кассе осуществляется по кассовой книге 0310004 после выведения остатков по окончании рабочего дня.

Приказ об установлении лимита кассы

Принятый предел кассы оформляется в виде приказа руководителя предприятия или индивидуального предпринимателя. В приложении к приказу приводится расчет, который должен содержать:

- выбранный период для расчета (месяц, квартал или иной период)

- объем выручки (выдачи) за этот период

- выбранный интервал сдачи (получения) наличности

- полученный результат расчета (с округлением до целого числа рублей).

Приказ может устанавливать любой срок действия лимита, от одного месяца до нескольких лет. При возможных изменениях движения наличности лимитированный остаток кассы может быть пересчитан в любой момент. При отсутствии приказа, устанавливающего кассовый лимит, он принимается равным нулю, т. е. по окончании рабочего дня наличных средств в кассе быть не должно.

Контролирующие органы могут производить проверку соблюдения лимита остатка. В случае превышения к предприятию применяются штрафные санкции.

Бюджетники, как и все остальные экономические субъекты, осуществляющие операции с наличными деньгами, обязаны вести . При ведении бюджетного учета движения наличности следует руководствоваться:

- Приказы Министерства финансов №157н от 012.2010г., №174н от 16.12.2010г.

- Указания Центрального банка России №3210-У от 11.03.2014г.

- Приказ Казначейства РФ №8н от 10.10.2008г.

- Закон «О ККТ» от 22.05.2003 № 54-ФЗ.

За нарушение порядка ведения операций с наличкой предусмотрена административная ответственность в виде штрафов:

- на должностное лицо — до 5 000 рублей,

- на юридическое лицо - до 50 000 рублей (ст. 15.1 КоАП).

Лимит остатка кассы на 2019 год

Предельно допустимой суммой наличных, которая может храниться в специально оборудованных помещениях для кассовых операций в госучреждении после завершения рабочей смены и выведения остатка по кассовой книге, называют лимит остатка кассы.

Организация самостоятельно определяет лимит остатка наличности, это закреплено в п. 2 Указаний ЦБР №3210-У. Но это не означает, что руководитель или иное должностное лицо госучреждения вправе установить любую сумму денег.

Правильный расчет лимита остатка кассы должен быть проведен в определенном порядке, иначе организацию могут наказать. Причем произведенные расчеты придется закрепить в локальном акте бюджетного учреждения. Также в распоряжении руководителя обязательно должны быть назначены ответственные лица, обычно это кассир и главный бухгалтер.

Утвержденные предельно допустимые суммы можно пересчитывать в любой момент времени, либо не пересчитывать вовсе, об этом сказано в пунктах 8, 9 Письма Центрального Банка РФ от 15.02.2012 № 36-3/25. Что это значит? Если в организации увеличивается наличный денежный оборот, то перерасчет можно произвести в любой день. И наоборот, если в организации замечено снижение движения налички, то уменьшать лимит не обязательно.

Как рассчитать лимит остатка кассы

Порядок вычисления закреплен в Приложении к Указаниям ЦБР №3210-У. Алгоритм предусматривает два вида расчетов: по поступлениям или по выбытиям. Чтобы организации составить правильные вычисления, следует определить, каких операций больше.

Например, бюджетное учреждение «Музей» принимает оплату за билеты наличными денежными средствами. 90% расходов организации производится безналичными расчетами. Следовательно, максимально допустимую сумму налички нужно рассчитывать первым способом — по поступлениям. Или наоборот, казенное учреждение «Сельская школа» выдает сотрудникам наличные средства под отчет (командировочные, приобретение ГСМ, запчастей, хозяйственных и канцелярских товаров). Поступления от предпринимательской деятельности отсутствуют. В таком случае, рассчитывать нужно по выбытиям.

Лимит остатка денежных средств в кассе устанавливается по формулам. Разберем каждую отдельно.

Расчет лимита остатка по поступлениям

- V - суммарный показатель поступлений налички от реализации товаров/работ/услуг в рублях, за конкретный расчетный период.

- Nc - период времени между днями сдачи в банк поступившей наличности от реализации.

Расчет лимита по выбытиям

- L - определяемая максимально допустимая сумма остатка наличных.

- R - суммарный показатель выбытий наличных денежных средств за конкретный расчетный период. Исключение: выплаты заработной платы, стипендий, государственных пособий и прочих аналогичных выплат.

- P - количество дней в расчетном периоде. Период устанавливается учреждением самостоятельно, и не может быть менее 1 рабочего дня и не более 92 рабочих дней.

- Nn - период времени между днями получения налички по чекам в банковской организации, за исключением средств на выплату заработной платы, стипендий, пособий.

Показатели Nn и Nc не могут быть более чем 7 дней. Исключение: организация бюджетной сферы находится в местности, где отсутствуют банковские организации, тогда показатели не могут быть более 14 дней.

Расчет лимита остатка денежных средств в кассе 2019 года обособленного учреждения

Если имеются обособленные подразделения или филиалы, то расчет предельно допустимого остатка наличности следует производить с учетом некоторых особенностей.

В первую очередь определяем самостоятельность обособленного подразделения по следующим признакам.

|

Вариант 1 |

Вариант 2 |

|

|---|---|---|

|

Поступление налички в кассу обособленного подразделение производится |

Через кассу головной организации |

Через офис банковской организации |

|

Сдача налички производится |

В кассу головного офиса |

На расчетный счет, открытый в банковской организации |

|

Расчетный счет |

Открыт на имя головной организации |

Открыт на имя обособленного подразделения (самостоятельный расчетный счет) |

|

Специально оборудованное место хранения налички и осуществления кассовых операций |

Подходит только для осуществления операций по движению денежных средств |

Оборудовано полностью |

Если филиал или территориальное отделение характеризуется в соответствии с первым вариантом, то в расчет лимита остатков кассы следует включить расчетные показатели по подразделению за расчетный период. Если филиал соответствует второму варианту, для такого обособленного подразделения следует произвести свой расчет лимита кассы, отдельный от расчетов головного госучреждения.

Формируем приказ об утверждении лимита кассы

Унифицированного бланка для распоряжения руководителя, как и обязательных реквизитов, законодательством не предусмотрено. Приказ или распоряжение формируется в произвольном порядке на фирменном бланке учреждения.

Большинство коммерческих предприятий постоянно работает с наличными средствами и обязуется вовремя передавать полученную прибыль на хранение в банк. В то же время руководитель не может отправлять на счёт организации всё до копейки - на момент окончания рабочей смены остаётся определённая непереходящая сумма, которая понадобится для проведения последующих операций (выдачи сдачи покупателю), выплаты зарплат и премий, удовлетворения хозяйственных нужд и т. д. Однако, существуют ограничения по хранению наличных - размер допустимой суммы оговаривается заранее в письменной форме. Это называется . Для кого он действует, как его рассчитать и правильно оформить?

Переходите на онлайн-кассу? Подберем ККТ для вашего бизнеса за 5 минут.

Как правильно оформить лимит остатка ?

Остаток наличных средств в не может быть любым - это строго регламентированная сумма. В то же время законодатели предоставляют предпринимателю право самостоятельно устанавливать её размер. Владельцу субъекта хозяйственной деятельности или уполномоченному руководителю надлежит:

- осуществить расчёт допустимого лимитирования;

- утвердить результаты вычислений у главного бухгалтера и директора предприятия;

- подписать соответствующий приказ о его введении;

- приложить результаты расчёта к приказу.

Расчёт рекомендуется оформить на фирменном бланке предприятия, хоть это и не обязательно. Приказ допускается составлять в произвольной форме - в документе необходимо сослаться на нормативный акт, регулирующий требование введения лимита кассы предприятия, указать сумму непереходящего остатка, установить срок действия вводимого ограничения и приложить к нему утверждённый расчёт. Ответственным лицом назначается главный бухгалтер или генеральный директор предприятия.

Срок действия назначенного лимита остатка кассы определяется самим предпринимателем. Он зависит от нескольких факторов: особенностей вида деятельности, величины оборота и размера наличной прибыли компании.

Субъекты хозяйствования, которые только недавно прошли регистрацию, проводят вычисления, оперируя примерными исходными данными, а позже делают перерасчёт и корректируют их с учётом среднего показателя получаемой прибыли. При этом предприятия имеют право не подгонять расчёты до тех пор, пока приказ действителен, даже в том случае, если исходные показатели кардинально изменились.

Предельно допустимая сумма рассчитывается двумя способами, а выбор определенной методики зависит от особенностей организации работы компании. Исчисление происходит с учётом:

- полученной прибыли в наличной форме от проданных за расчётный период товаров или услуг;

- общей денежной суммы, которая уходит на различные нужды (зарплата, хозяйственные траты), если предприятие осуществляет расчёты исключительно по безналу.

При этом владелец бизнеса вправе на своё усмотрение выбрать подходящий метод расчёта. Если организация имеет филиалы и охватывает несколько бизнес-процессов, максимально возможный остаток исчисляется для каждого из них в отдельности. Формулы для расчёта приведены в Приложении к Указанию ЦБ РФ от 11.03.2014 г. № 3210-У.

Лимит предприятия: кто освобождён, а кто нет?

Как определить, нужно ли компании внедрять лимитирование наличности? С 01.06.2014 его могут не устанавливать ИП и предприятия малого бизнеса. Принадлежность к мелким субъектам хозяйствования законодательно предопределена и оценивается по таким параметрам:

- размер полученной за год выручки - не более 800 тыс. руб.(без учета НДС);

- численность штата предприятия - до 100 чел.;

- долевое участие российских и зарубежных компаний в уставном капитале организации - не выше 49 %, благотворительных и государственных организаций - не больше 25 %.

Такие субъекты подписывают приказ о неприменении лимита наличных в кассе и хранят деньги в неограниченном количестве. Крупные ООО с высокими доходами и большим штатом сотрудников не могу отказаться от лимитирования оставшихся в денег и обязуются устанавливать ограничение суммы непереходящего остатка на общих основаниях.

Лимит наличных в для ИП

Согласно Указанию от 11 марта 2014 г. № 3210-У, субъекты малого бизнеса могут не устанавливать ограничение остатка денег на конец смены. Однако это должно быть правильно оформлено. Отказ подтверждается внутренним распоряжением, которое заверяется предпринимателем. Этот документ остаётся у ИП - передавать его в ФНС и дополнительно подкреплять подписью нотариуса не нужно. При проверке налоговики могут попросить ознакомиться с приказом, и если такого нет в наличии, в кассовом аппарате не должно находиться ни единой купюры. В такой ситуации любая оставшаяся наличность считается сверхлимитной, а ИП понесёт административное наказание за то, что в конце рабочего дня денежный ящик кассира не остался пустым.

Отмена лимитирования наличности в кассовом аппарате для ИП - это льгота, но не правило. Несмотря на то, что от ограничения можно отказаться, каждый субъект хозяйствования должен вести учёт приходно-расходных операций и подкреплять это документально. В конце каждой смены необходимо фиксировать кассовый остаток - эта цифра должна в точности соответствовать фактической сумме наличности, оставшейся у кассира по окончании смены. Если же запись не соответствует действительности, и денег окажется больше, чем зафиксировано, это станет поводом для придирок со стороны налоговых инспекторов.

Кассы для ИП на ОСН. Установим и зарегистрируем за 1 день.

Оставьте номер телефона, мы перезвоним и ответим на Ваши вопросы!

В каких случаях разрешается превысить установленный лимит ?

Накопление сверхлимитных средств не во всех случаях расценивается, как нарушение. Законом выделен ряд обстоятельств, которые позволяют превысить установленную сумму. Ограничения могут быть нарушены:

- в дни выдачи зарплаты, социальных пособий, стипендии;

- на праздники и выходные.

Таким образом, директор может самостоятельно определить период начисления зарплаты и др. платежей и внести его в расчётно-платёжную ведомость. Хранить наличность можно не более 5 дней кряду - за это время компенсации, премии, зарплаты и другие выплаты должны быть произведены.

Кредитно-финансовые организации закрыты по выходным и праздникам, поэтому сдать накопленные средства можно только по рабочим дням. В связи с тем, что определённые категории предпринимателей не могут остановить свою работу, в такие дни ограничение не действует.

Можно ли отказаться от применения лимита остатка денег в и как это правильно сделать?

Некрупные ООО и ИП пользуются преференциями в отношении лимитирования кассовой наличности. В 2014 году им законодательно разрешено не устанавливать ограничения по остатку денежных средств. Однако малые субъекты хозяйствования обязуются должным образом это оформить.

Несмотря на то, что малому бизнесу официально разрешается не вводить установленный лимит кассы, этот факт должен быть подтвержден соответствующим внутренним приказом. Документ составляется в произвольной форме и включает следующую информацию:

- дата отмены лимитирования;

- номер приказа, в соответствии с которым допустимый остаток был установлен ранее;

- причина отказа;

- подписи и ФИО руководителя и ответственного лица.

К примеру, причиной отказа является принадлежность данной организации к предприятиям малого бизнеса. Данным приказом руководителю рекомендуется предоставить одному или нескольким сотрудникам возможность самостоятельно сдавать наличные в банк. Если этот момент упущен, впоследствии возникает проблема изъятия наличности.

Если внимательно почитать Указание № 3210-У, становится очевидным: условия лимитирования таковы, что никто не освобождается от него по умолчанию. ИП и мелким организациям разрешено не устанавливать ограничения по хранению наличных в кассовом аппарате, но это необходимо подкрепить документально.

К примеру, если прибыль предприятия существенно увеличилась, а ограничения при этом не установлены и не отменены - это может вызывать вопросы у налоговой инспекции. Замечания неправомерны только в том случае, если присутствует соответствующее распоряжение об его отмене с отсылкой к нормативным актам. Если приказ о внедрении лимитирования отсутствует, сумма остатка автоматически равна нулю, а значит наличие любой суммы в конце смены является нарушением и наказывается в соответствии с законом.

Ответственность за превышение лимита наличных денег в

Накапливать наличность в и не передавать её на банковский счёт в течение длительного времени нельзя. В соответствии со ст. 15.1 КоАП РФ, при обнаружении сверхлимитной суммы на организацию и ответственные должностные лица накладываются штрафы в размере:

- 40 - 50 тыс. руб. - взыскивается с самой организации;

- 4 - 5 тыс. руб. - выплачивает директор, главный бухгалтер или другой ответственный сотрудник, упомянутый в приказе.

Нарушением считается не только наличие сверхлимитных средств. Несоблюдение правил установки и отмены лимита также влечёт за собой вменение штрафных санкций. Организация несёт ответственность в случае:

- отсутствия или некорректного оформления приказа об установлении или отмене остатка кассы;

- обнаружения неверно произведённого расчёта кассового лимита с целью увеличить его.

Если сумма заработанных средств, оставшихся в кассовом аппарате в конце рабочего дня, превышена, у предпринимателя есть два пути решения этой проблемы:

- Сдать наличность, воспользовавшись услугами инкассаторов.

- Распределить сверхлимитные средства между сотрудниками, и выдать их под отчёт, а в начале следующей смены вернуть их, как неиспользованные авансы.

Конечно же, второй способ наиболее оптимальный для директора. Неудобств возникнуть не должно - если правильно продумать и оформить передачу денежных средств, впоследствии их можно не возвращать обратно, а оставить сотрудникам в счёт зарплаты. Однако же, налоговые инспекторы знакомы с подобными методами, и при обнаружении злоупотреблений могут сделать должностному лицу замечание.

Наличные деньги организации могут хранить в кассе только в пределах установленного лимита. То есть ежедневно в кассе может оставаться не больше определенной суммы. Размер такого лимита определяет руководитель организации. И именно с этой величиной надо сравнивать остаток наличных в кассе, выведенный по кассовой книге на конец рабочего дня. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У.

Если в кассе окажется денег больше установленного лимита, то разницу надо сдавать в банк. Вы вправе установить самостоятельно, как часто будете сдавать сверхлимитную выручку. Инкассировать наличные деньги в банк нужно только за те дни, когда денежный остаток в кассе на конец рабочего дня превышает установленный лимит. Например, если сдаете выручку раз в пять дней, то эта цифра (5) используется в расчете лимита. Она не должна превышать семи рабочих дней. А если в населенном пункте нет банка – 14 рабочих дней. Но если сдаете деньги в банк каждые пять дней, а лимит был превышен раньше, то сдать наличность нужно, не дожидаясь этого срока. Если лимит не превышен, посещать банк не нужно.

Лимит кассового остатка определяйте исходя из объема:

- поступления выручки;

- расходования наличных.

При этом наиболее подходящий способ расчета лимита организация вправе выбрать самостоятельно. Это следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Кто должен соблюдать лимит кассы

Лимит кассы должны соблюдать организации (за исключением субъектов малого предпринимательства). При этом организационно-правовая форма и система налогообложения значения не имеют. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У, пунктом 4 статьи 346.11 и пунктом 5 статьи 346.26 Налогового кодекса РФ.

Для малых предприятий и предпринимателей установлен упрощенный порядок ведения кассовых операций. Они могут не устанавливать лимит остатка в кассе. То есть хранить в кассе любую сумму. Такая льгота предусмотрена абзацем 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У. Решение не устанавливать лимит можно оформить соответствующим приказом.

Летом 2015 года поменялись показатели малых предприятий. Например, вдвое увеличилась предельная годовая выручка. Поэтому проверьте, возможно, ваша компания стала малым предприятием и может отказаться от лимита.

Расчет лимита исходя из объема выручки

Лимит кассового остатка за расчетный период определите исходя из объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги по формуле:

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если, например, магазин открыт в выходные и нерабочие праздничные дни, то для расчета лимита эти дни также включите в расчетный период. Такой порядок следует из пункта 1 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Получившееся значение лимита можно привести к полным рублям – как по правилам математического округления, так и в меньшую сторону (письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

Пример

ООО «Торговая фирма "Гермес"» составляет расчет лимита кассового

остатка на основе данных бухучета, исходя из объемов поступлений

наличных денег за январь, февраль и март предыдущего года. Обособленных

подразделений у «Гермеса» нет. Выручка сдается в банк каждый пятый день.

«Гермес» работает без выходных с 10 до 22 часов. Следовательно, расчетный период составляет 90 рабочих дней (31 дн. + 28 дн. + 31 дн.).

Оборот по дебету счета 50 «Касса» в корреспонденции с кредитом счета 90 «Продажи», а также кредитом счета 62 «Расчеты с покупателями и заказчиками» в части полученных в расчетном периоде авансов наличными средствами, которые были зачтены в этом же периоде, составил 2 699 998 руб.:

- в январе – 887 388 руб.;

- в феврале – 802 015 руб.;

- в марте – 1 010 595 руб.

149 999,89 руб. (2 699 998: 90 дн. × 5 дн.).

На основе этих данных руководитель организации своим распоряжением установил лимит кассового остатка в сумме 150 000 руб.

Наличной выручки нет

Если наличной выручки нет (например, были только безналичные расчеты), то лимит остатка рассчитывайте исходя из объема выданных наличных денег. Исключение составляют суммы, предназначенные для выплат зарплаты, стипендий и других выплат сотрудникам, – их при расчете лимита не учитывайте.

Для расчета лимита, если нет наличной выручки, воспользуйтесь формулой:

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

- который предшествует проведению расчета (например, расчет лимита на III квартал производите на основе данных за II квартал текущего года);

- в котором поступление наличных денег было максимальным (например, расчет производите исходя из данных IV квартала предыдущего года, в котором были максимальные поступления выручки);

- аналогичный за предыдущие годы (например, расчет лимита на III квартал 2014 года производите на основании показателей III квартала 2013 года).

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если в выходные и нерабочие праздничные дни предприниматель или организация работает, то для расчета лимита эти дни также включите в расчетный период.

Такой порядок следует из пункта 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Получившееся значение лимита можно округлить до полных рублей (письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

Пример

ООО «Торговая фирма "Гермес"» закупает вторсырье у населения.

Обособленных подразделений у «Гермеса» нет. Наличные деньги снимаются со

счета в банке раз в три дня. Расчет лимита кассового остатка

производится на основе данных бухучета за январь, февраль, март

предыдущего года.

В «Гермесе» установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 56 рабочих дней (15 дн. + 19 дн. + 22 дн.).

Оборот по кредиту счета 50 «Касса» без учета выплат сотрудникам составил 2 800 000 руб.:

- в январе – 960 000 руб.;

- в феврале – 800 000 руб.;

- в марте – 1 040 000 руб.

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе:

150 000 руб. (2 800 000 руб. : 56 дн. × 3 дн.).

На основе этих данных руководитель организации установил своим распоряжением лимит кассового остатка в сумме 150 000 руб.

Когда можно хранить наличные сверх лимита

Есть два случая, когда можно превысить лимит наличных денег в кассе. Первый – в дни выдачи зарплаты, пособий, стипендий, социальных выплат и других выплат, которые относятся к фонду зарплаты. Хранить в кассе средства для этих целей можно в течение пяти рабочих дней. По истечении этого срока сверхлимитную наличность сдайте в банк.

И второй случай – в выходные и праздники, если в эти дни совершаются кассовые операции. Сверхлимитную выручку за такие дни инкассируйте не позднее первого рабочего дня, установленного для сдачи сверхлимитной выручки в банк.

Такой порядок предусмотрен абзацем 8 пункта 2, пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

Пример

ЗАО «Альфа» установило лимит остатка денежных средств в кассе в размере

30 000 руб. Организация выдает зарплату за март 5, 6 и 7 апреля. По

платежной ведомости за март сумма зарплаты к выдаче составляет

100 000 руб. Эту сумму «Альфа» получила наличными в банке 5 апреля.

Ежедневная наличная выручка составляет 50 000 руб. Сверхлимитные

наличные деньги организация сдает в банк ежедневно.

Величину сверхлимитной наличности бухгалтер рассчитывает так:

На начало 6 апреля в кассе должна быть сумма, не превышающая лимит (30 000 руб.) и остаток невыданной зарплаты. На начало дня 5 апреля наличных денег в кассе не было. Данные о выдаче зарплаты и движении денежных средств в кассе приведены в таблице:

|

Дата |

Оприходовано в кассу, руб. |

Выдано в счет зарплаты, руб. |

Остаток в кассе на конец дня (до сдачи сверхлимитной наличности в банк), руб. |

Сверхлимитная наличность, подлежащая сдаче в банк, руб. |

Остаток в кассе на начало следующего дня, руб. |

|

150 000 (50 000 + 100 000) |

90 000 (150 000 – 60 000) |

20 000 (90 000 – 30 000 – (100 000 – 60 000)) |

70 000 (90 000 – 20 000) |

||

|

90 000 (70 000 + 50 000 – 30 000) |

50 000 (90 000 – 30 000 – (40 000 – 30 000)) |

40 000 (90 000 – 50 000) |

|||

|

80 000 (40 000 + 50 000 – 10 000) |

50 000 (80 000 – 30 000 – (10 000 – 10 000)) |

30 000 (80 000 – 50 000) |

Чем грозит превышение лимита

Если превысить лимит кассового остатка, а разницу своевременно не сдать в банк, то за это последует административная ответственность. Размер штрафа при этом составляет от 40 000 до 50 000 руб. для организаций. А должностное лицо, например, руководитель организации или предприниматель, за подобное нарушение заплатит от 4000 до 5000 руб. Такой порядок установлен статьями 2.4 и 15.1 Кодекса РФ об административных правонарушениях.

По общему правилу правонарушением признается виновное действие (бездействие) организации или должностного лица (ст. 2.1 КоАП РФ). Следовательно, ответственность за нарушение лимита кассового остатка наступает только в том случае, если будет доказана вина организации и (или) ее руководителя (ст. 15.1 КоАП РФ). Вина может выражаться в том, что организация и (или) ее руководитель:

- стремились к накоплению сверхлимитного остатка (п. 1 ст. 2.2 КоАП РФ);

- предвидели накопление сверхлимитного остатка, но не предотвратили его (п. 2 ст. 2.2 КоАП РФ);

- не ожидали накопления сверхлимитного остатка, хотя должны были и могли его предвидеть (п. 2 ст. 2.2 КоАП РФ).

Законодательно определено, что субъект предпринимательства, осуществляющий финансовые расчёты с помощью кассовых операций, обязан выполнять нормативные требования, касающиеся правил обращения наличных денег, оформления документации и соблюдения лимита кассы. Контроль за дисциплиной возложен на банковское учреждение, с которым оформлен договор на обслуживание и Налоговую Службу.

Лимит кассы

Лимит кассы - это самостоятельно установленные субъектом предпринимательства нормы суммы наличных денег, которые должны находиться в кассе на конец дня.

Величина является максимально допустимой, и её превышение не допускается. Сверхлимитные деньги подлежат возврату на банковский расчётный счёт компании.

Размер лимита остатка кассы

Допускается превышение фиксированного остатка в ситуациях, когда планируются выплаты:

- заработной платы;

- стипендии;

- социальные.

Не наказуемо нарушение лимитных норм в праздничные и выходные дни, если необходимо проведение финансовых операций именно в этот временной период. Финансовые нормативные требования позволяют упростить проведение денежных операций за счёт сокращения количества наличных денег в производственном обороте.

Как устанавливается кассовый лимит

Центральный банк Российской Федерации своим указанием установил способы расчёта фиксированного остатка на конец дня. Лимит остатка денежных средств в кассе устанавливается субъектом предпринимательства самостоятельно, учитывая законодательно утверждённый порядок проведения расчётных операций. Процедура позволяет приблизить параметр нормативного значения к удобной величине, применительно для конкретного субъекта бизнеса.

Если организация не утвердила лимитные значения, то деньги в её кассе хранить запрещено. При пренебрежении этим правилом, в случае проведения наличных финансовых операций, субъект привлекается к административной ответственности, результатом которой являются штрафные санкции.

Ответственность за нарушение

Ответственность за проведение финансовых операций на предприятии возлагается на его руководителя. Главный бухгалтер отвечает за компетентность расчёта величины фиксированного остатка. Обслуживающему компанию банковскому заведению вменяется в обязанность контроль кассовой дисциплины.

Остаток наличных денег в кассе на конец нерабочего дня

Нормативно-правовые акты требуют проведения проверки банком не реже чем раз в два года. Если в ходе мероприятия было выявлено нарушение требований документа, то представители банковского учреждения обязаны уведомить об этом Налоговую Службу, которая вправе наложить административную ответственность и начислить штрафы. В соответствии с нормами Административного Кодекса Российской Федерации размер штрафов соответствует:

- для должностного лица – до 5000 рублей;

- на предприятие – до 50000 рублей.

Читайте также: Группы основных средств

Что считается нарушением

В целях исполнения законодательных требований важно не только соблюдать лимитные нормы, но и правильно их рассчитать, учитывая общий объём денежных поступлений в кассу компании за определённый временной период. Нарушениями считаются следующие события:

- Отсутствие приказа о лимите.

- Хранение не идентифицированной приходной документацией наличности.

- Сверхлимитные денежные средства, предназначенные для стандартных выплат по статье расходов на оплату труда и социальных пособий, при условии, если их хранение превышает 3 рабочих дня.

Расчёт наличного ограничителя может быть произведён двумя способами, отличающимися величиной, взятой за основу расчёта. ЦБ Российской Федерации не регламентирует предпочтительность варианта формулы для конкретных условий ведения хозяйственной деятельности, поэтому субъекты предпринимательства могут самостоятельно выбирать способ расчёта, который, по их мнению, наиболее приемлем.

Способ расчёта 1

В первом способе расчёта за основу берутся данные о денежных оборотах в наличном измерении, осуществляемых через кассу.

Он применим для субъектов предпринимательства, с которыми контрагенты за продажу товара или оказание услуг расплачиваются наличными средствами.

Лимитный показатель рассчитывается как произведение параметров:

- частного величины наличности, которая поступила в кассу бухгалтерии за определённый период времени и количества дней, принимающихся в учёт, не превышающих значения 92;

- количества дней, в которые производится передача денег на расчётный счёт.

Способ расчёта 2

В расчётных операциях второго способа учитывается информация, касающаяся наличных расходов субъекта предпринимательства. Он подходит для организаций, в кассу которых наличность не поступает от контрагентов.

По второму способу лимит остатка кассы устанавливается произведением параметров:

- частного величины, соответствующей сумме выдачи денег из кассы за определённый временной период, и расчётного времени;

- временного срока между получениями наличных денег в банк.

Документация

Каждый субъект, зарегистрировав свой бизнес, планируя финансовые операции, подразумевающие наличное обращение, обязан установить ограничитель кассы. На предприятии должна храниться документация, обуславливающая соблюдение требований законодательств в сфере финансового оборота:

- расчёт ограничителя, разработанный главным бухгалтером и утверждённый руководителем организации;

- приказ об установке финансового ограничения.

Расчёт лимита кассы, проведенный главным бухгалтером

Приказ может быть оформлен, как бессрочный документ, в который требуется внесения изменений, только в законодательно предусмотренных случаях. Если в документе указан срок его действия, который традиционно определяется кварталом, полугодием или годом, то по истечении указанного времени следует его продлить или издать новый.

Приказ об установлении лимита

Когда необходимо пересмотреть критерий

В случае отсутствия изменений денежного потока в кассе, пересматривать расчёт нет оснований. Ежегодно рекомендуется обновлять приказы, в которых следует отразить продление срока действующего расчёта без внесения изменений.