Specjalne dokumenty do rejestracji VAT. Jakie dokumenty potwierdzają prowadzenie odrębnej księgowości VAT Dokumenty dotyczące księgowości VAT

Wymogi prawne dotyczące dokumentów wynikających z rachunkowości podatkowej VAT - pierwotne dokumenty księgowe, podatkowe rejestry księgowe (chronologiczne i systematyczne), formularze sprawozdawczości podatkowej.

Wszyscy podatnicy VAT przy dokonywaniu transakcji uznawanych za przedmiot opodatkowania, w tym transakcji niepodlegających opodatkowaniu, a także przy otrzymywaniu zaliczek oraz w innych przypadkach, zobowiązani są zgodnie z ustalonymi formami:

- · wystawić fakturę;

- Prowadzić ewidencję otrzymanych i wystawionych faktur;

- Prowadź księgi zakupów i księgi sprzedaży.

Procedurę prowadzenia rejestru otrzymanych i wystawionych faktur, księgi zakupów i sprzedaży ustala Rząd Federacji Rosyjskiej.

Faktura- dokument stanowiący podstawę do przyjęcia przedstawionych kwot VAT do odliczenia lub zwrotu.

Faktury muszą być wystawiane przez następujące kategorie osób:

- podatników od transakcji podlegających opodatkowaniu;

- · podatników od transakcji niepodlegających opodatkowaniu zgodnie z art. 149 kodeksu podatkowego Federacji Rosyjskiej;

- · podatnicy zwolnieni z wypełniania swoich obowiązków jako podatnicy VAT zgodnie z art. 145 Ordynacji podatkowej Federacji Rosyjskiej.

Ostatnie dwa rodzaje podatników na fakturach tworzą napis „Bez podatku (VAT)”.

Wzór faktury stanowi załącznik nr 1 do Regulaminu prowadzenia ksiąg ewidencyjnych otrzymanych i wydanych faktur, ksiąg zakupów i ksiąg sprzedaży do naliczania podatku VAT (zatwierdzonych Dekretem Rządu Federacji Rosyjskiej z dnia 2 grudnia 2000r. 914).

Zgodnie z art. 168 ust. 3 kodeksu podatkowego Federacji Rosyjskiej przy sprzedaży towarów (robót, usług) podatnik jest zobowiązany do wystawienia kupującemu odpowiedniej faktury nie później niż pięć dni od daty wysyłki towary (roboty, usługi).

Zgodnie z art. 169 ust. 5 kodeksu podatkowego Federacji Rosyjskiej na fakturze należy podać następujące dane:

- numer seryjny i data wystawienia faktury;

- · nazwa, adres i numery identyfikacyjne podatnika i nabywcy;

- nazwa i adres nadawcy i odbiorcy.

- · Ten wiersz wskazuje pełną lub skróconą nazwę nadawcy (odbiorcy) zgodnie z dokumentami założycielskimi;

- numer dokumentu wpłaty i rozliczenia w przypadku otrzymywania zaliczki lub innych wpłat,

- · z tytułu nadchodzących dostaw towarów (wykonanie robót, świadczenie usług);

- nazwę dostarczonego (wysyłanego) towaru (opis wykonanej pracy, świadczonych usług) oraz jednostkę miary (o ile można ją wskazać);

- ilość (objętość) towarów (robót, usług) dostarczonych (wysłanych) zgodnie z fakturą, w oparciu o przyjęte jednostki miary (jeśli to możliwe z ich wyszczególnieniem);

- cena (taryfa) za jednostkę miary (o ile można ją wskazać) na podstawie umowy (kontraktu) bez podatku, a w przypadku cen (taryf) regulowanych przez państwo, które zawierają podatek, z uwzględnieniem kwoty podatku;

- koszt towaru (roboty, usługi) za całą ilość dostarczonego (wysyłanego) towaru zgodnie z fakturą (wykonane prace, świadczone usługi bez podatku);

- wysokość podatku akcyzowego od wyrobów akcyzowych;

- Stawka podatku

- kwotę podatku prezentowanego kupującemu towary (roboty, usługi), ustaloną na podstawie obowiązujących stawek podatkowych;

- koszt całej ilości dostarczonego (wysyłanego) towaru zgodnie z fakturą (wykonana praca, świadczone usługi), z uwzględnieniem kwoty podatku;

- kraj pochodzenia towarów;

- numer zgłoszenia celnego ładunku.

Podatnik sprzedający te towary odpowiada wyłącznie za zgodność informacji podanych w przedstawionych mu fakturach z informacjami zawartymi w otrzymanych przez niego fakturach i dokumentach przewozowych.

Zgodnie z art. 169 ust. 3 kodeksu podatkowego Federacji Rosyjskiej podatnicy są zobowiązani do prowadzenia ewidencji otrzymanych i wystawionych faktur, ksiąg zakupów i sprzedaży. Procedurę prowadzenia ewidencji otrzymanych i wystawionych faktur oraz ksiąg zakupów i sprzedaży określa dekret rządu Federacji Rosyjskiej z dnia 2 grudnia 2000 r. nr podatku od wartości dodanej."

Kupujący prowadzą rejestr oryginalnych faktur otrzymanych od sprzedawców. Magazyn składa się z dwóch części. Pierwsza część to tabela (rejestr wszystkich otrzymanych faktur) o dowolnej formie, która uwzględnia otrzymane faktury tak, jak są one otrzymywane od sprzedawców. Druga część składa się z samych oryginalnych faktur. Zgodnie z § 6 Regulaminu prowadzenia ewidencji otrzymanych i wystawionych faktur, ksiąg zakupów i sprzedaży przy obliczaniu podatku VAT, ewidencja ewidencji otrzymanych faktur musi być spleciona, a jej strony ponumerowane. W związku z tym, w oparciu o ilość otrzymanych dokumentów, określony dziennik można uruchomić na tydzień, miesiąc, kwartał, rok itp.

Sprzedający, podobnie jak kupujący, prowadzą ewidencję faktur wystawionych kupującym. Ten magazyn również składa się z dwóch części. Pierwsza część to tabela (rejestr kamieni milowych wystawionych faktur) o dowolnej formie, która uwzględnia faktury wystawione nabywcom, ponieważ są one zestawiane w porządku chronologicznym. Druga część magazynu składa się z drugich egzemplarzy faktur (pierwszy egzemplarz otrzymuje kupujący).

Zgodnie z § 6 Regulaminu prowadzenia ewidencji otrzymanych i wystawionych faktur, ksiąg zakupów i sprzedaży do rozliczeń VAT, ewidencja ewidencji wystawionych faktur musi być spleciona, a jej strony ponumerowane.

Kupujący prowadzą księgę zakupów i rejestrują w niej faktury wystawione przez sprzedawców w celu ustalenia kwoty podatku VAT do odliczenia (zwrotu) w sposób określony w art. 171-172 Kodeksu podatkowego Federacji Rosyjskiej.

Faktury uwzględniane są w księdze zakupów w okresie podatkowym, w którym przysługuje prawo do przedstawienia określonych kwot do odliczenia (zwrotu). Faktury za zakupy niepodlegające opodatkowaniu są ujmowane w księdze zakupów w tym samym okresie, tak jakby te zakupy podlegały opodatkowaniu VAT.

Co do zasady, faktury otrzymywane od sprzedawców są księgowane w księdze zakupów w porządku chronologicznym w miarę opłacania i kredytowania zakupionych towarów (robót, usług).

W przypadku częściowej zapłaty za otrzymany towar (prace, usługi) faktura zostaje wpisana do księgi zakupów za każdą przekazaną sprzedającemu kwotę ze wskazaniem szczegółów faktury za zakupiony towar (prace, usługi) i zaznaczeniem każdej kwota jako „płatność częściowa”.

Sprzedawcy prowadzą księgę sprzedaży i rejestrują w niej faktury, taśmy z kas fiskalnych, ścisłe formularze sprawozdawcze opracowane przez sprzedawcę zarówno podczas dokonywania transakcji podlegających opodatkowaniu, jak i niepodlegających opodatkowaniu.

Faktury księgowane są w księdze sprzedaży w porządku chronologicznym w okresie rozliczeniowym, w którym powstaje zobowiązanie podatkowe. Faktury za transakcje niepodlegające opodatkowaniu księgowane są w księdze sprzedaży w tym samym okresie. Jakby te transakcje podlegały opodatkowaniu VAT. W podobny sposób prowadzona jest ewidencja taśm kas fiskalnych i ścisłe formularze sprawozdawcze.

W przypadku otrzymania środków w formie zaliczki lub innych płatności na poczet nadchodzących dostaw towarów (robót, usług) wystawiona przez sprzedającego faktura zostaje wpisana do księgi sprzedaży.

Później, gdy towary (prace, usługi) są wysyłane za otrzymaną zaliczkę lub inne płatności, faktura ta jest rejestrowana w księdze zakupów.

W przypadku otrzymania częściowej zapłaty za wysłane towary (roboty, usługi) przy przyjmowaniu polityki rachunkowości dla celów podatkowych, w momencie dokonania płatności, sprzedawca rejestruje w księdze sprzedaży fakturę na każdą otrzymaną w formie częściowej płatności kwotę, wskazując szczegóły faktury za te towary (prace, usługi) oraz adnotację do każdej kwoty „płatność częściowa”.

Księga sprzedaży, podobnie jak księga zakupów, musi być zasznurowana, jej strony ponumerowane i zapieczętowane. Na wniosek podatnika dopuszcza się prowadzenie księgi sprzedaży za pomocą komputera. W takim przypadku najpóźniej do 20 dnia miesiąca następującego po okresie sprawozdawczym księga sprzedaży jest drukowana, strony są numerowane, sznurowane i zapieczętowane.

Wzór księgi sprzedaży określa załącznik nr 3 do Regulaminu prowadzenia ewidencji otrzymanych i wydanych faktur, ksiąg zakupów i ksiąg sprzedaży do rozliczenia podatku VAT Księga sprzedaży prowadzona jest przez pełne pięć lat od daty ostatniego wpisu . Kontrolę nad prawidłowością prowadzenia księgi zakupów sprawuje kierownik organizacji lub osoba przez niego upoważniona.

Zgodnie z ust. 2 ust. 1 art. 80 kodeksu podatkowego Federacji Rosyjskiej zeznanie podatkowe składa każdy podatnik za każdy podatek należny od podatnika. Rozdział 21 Ordynacji podatkowej Federacji Rosyjskiej, regulujący tryb zapłaty podatku od wartości dodanej, nie określa szczególnych zasad składania zeznania podatkowego z tytułu tego podatku, w związku z czym podatnik jest zobowiązany do składania zeznań podatkowych w ramach terminy określone przepisami prawa, niezależnie od skutków obliczenia kwot należnego podatku na podstawie wyników tych lub innych okresów podatkowych.

Deklaracja podatkowa to pisemne oświadczenie podatnika o uzyskanych przychodach i poniesionych wydatkach, źródłach przychodów, korzyściach podatkowych oraz obliczonej kwocie podatku i (lub) innych danych związanych z naliczeniem i zapłaceniem podatku.

Deklaracja podatkowa jest składana do organu podatkowego w miejscu rejestracji podatnika w określonej formie na papierze lub w formie elektronicznej zgodnie z ustawodawstwem Federacji Rosyjskiej.

Zeznanie podatkowe należy złożyć z jednym numerem identyfikacyjnym podatnika dla wszystkich podatków.

Zgodnie z kodeksem podatkowym Federacji Rosyjskiej faktura jest dokumentem, który służy jako podstawa kupującemu do przyjęcia towarów (robót, usług) przedstawionych przez sprzedawcę, praw własności kwot podatku do odliczenia (klauzula 1, art. 169 Kodeksu Podatkowego Federacji Rosyjskiej). Autor rozważa istotę faktury jako dokumentu rachunkowości podatkowej, a także cechy projektu faktury. Zmiany w procedurze wystawiania faktury począwszy od 1996 roku, kiedy faktura została zatwierdzona Dekretem Rządu Federacji Rosyjskiej z dnia 29.07.1996 N 914 „W sprawie zatwierdzenia procedury prowadzenia ksiąg rachunkowych faktur przy obliczaniu podatku od towarów i usług ” i do naszych dni. Wykazano, że podstawowa księgowość podatkowa podatku od towarów i usług prowadzona jest na podstawie pierwotnych dokumentów księgowych, a także dokumentu podatkowego - faktury.

Dokumentacja rachunkowości gospodarczej polega na przygotowaniu trzech głównych grup dokumentów: dokumentów podstawowych, ewidencji księgowej oraz sprawozdawczości. Dokumenty pierwotne mają na celu zapisanie faktu transakcji biznesowej; rejestry księgowe służą do rejestracji i gromadzenia informacji uzyskanych z dokumentów pierwotnych; raportowanie ma na celu dostarczanie użytkownikom informacji, generowanych według rejestrów księgowych.

W Federacji Rosyjskiej przed wejściem w życie ustawy federalnej N 402-FZ „O rachunkowości” obowiązywał regulowany i ustandaryzowany system podstawowej rachunkowości. Głównym punktem odniesienia dla organizacji były dokumenty pierwotne z albumów ujednoliconych form dokumentacji księgowej, opracowane i zatwierdzone przez urzędy statystyczne. Obecnie, zgodnie z ustawą N 402-FZ, organizacje samodzielnie opracowują i zatwierdzają formy dokumentacji pierwotnej, ale jednocześnie nadal powszechnie wykorzystują dokumenty z albumów ujednoliconych formularzy i innych standardowych formularzy. Ułatwia to nie tylko prowadzenie ewidencji, ale także zachowanie jej jednolitości na terenie Federacji Rosyjskiej.

Organizacje muszą koniecznie prowadzić nie tylko księgowość, ale także rachunkowość podatkową. Rachunkowość podatkowa to system podsumowujący informacje w celu określenia podstawy opodatkowania podatków płaconych przez organizację. Rachunkowość podatkowa jest drugorzędna w stosunku do rachunkowości. W związku z tym tworzenie wskaźników rachunkowości podatkowej na podstawie danych księgowych wstępnie przesądziło o niecelowości tworzenia pierwotnego systemu rachunkowości podatkowej zarówno z punktu widzenia regulacji państwowych (konieczne byłoby opracowanie systemu normatywnej regulacji pierwotnej rachunkowości podatkowej), jak i z punktu widzenia działalności organizacji (konieczne byłoby zorganizowanie i prowadzenie równoległego pierwotnego rachunku podatkowego). W związku z tym w kodeksie podatkowym Federacji Rosyjskiej (zwanym dalej kodeksem podatkowym Federacji Rosyjskiej) i innych regulacyjnych aktach prawnych regulujących rachunkowość podatkową nie ma definicji pierwotnego dokumentu podatkowego i rejestru podatkowego jako takiego. Dlatego w oparciu o normę ust. 1 art. 11 Kodeksu Podatkowego Federacji Rosyjskiej, który stanowi, że instytucje, pojęcia i terminy cywilne, rodzinne i inne gałęzie ustawodawstwa Federacji Rosyjskiej stosowane w Kodeksie podatkowym Federacji Rosyjskiej są stosowane w takim sensie, w jakim są używane w tych gałęziach ustawodawstwa (o ile przepisy podatkowe Federacji Rosyjskiej nie stanowią inaczej), używane w W rachunkowości podatkowej dokumenty podstawowe i rejestry podatkowe muszą spełniać wymagania dla nich w rachunkowości.

Tak więc ogólne zasady organizacji i prowadzenia rachunkowości pierwotnej w części pierwszej Kodeksu podatkowego Federacji Rosyjskiej nie zostały ustalone, ale wspomniano o jej utrzymaniu. Zgodnie z ust. 3 i 8 ust. 1 art. 23 Kodeksu podatkowego Federacji Rosyjskiej podatnik (płatnik opłat) jest zobowiązany do prowadzenia ewidencji swoich dochodów (wydatków) i przedmiotów opodatkowania zgodnie z ustaloną procedurą, jeżeli taki obowiązek jest przewidziany w przepisach podatkowych i opłaty; a także w ciągu 4 (czterech) lat w celu zapewnienia bezpieczeństwa danych księgowych i rachunkowo-podatkowych oraz innych dokumentów niezbędnych do naliczania i opłacania podatków, w tym dokumentów potwierdzających otrzymanie przychodów, wydatków (dla organizacji), a także zapłatę (zaliczki) podatków . Zgodnie z ust. 3 art. 120 Kodeksu Podatkowego Federacji Rosyjskiej jako rażące naruszenie zasad rozliczania dochodów i wydatków oraz przedmiotów opodatkowania rozumie się brak rejestrów i dokumentów księgowych, w tym dokumentów pierwotnych.

Należy tutaj zauważyć, że pojęcie „dokumentów pierwotnych” stosowane w regulacyjnych aktach prawnych implikuje dokumenty księgowe; w odniesieniu do dokumentów podatkowych nie stosuje się nazwy „dokument pierwotny”.

Specyfika rachunkowości podatkowej, podobna do podstawowej, polega na tym, że każdy podatek ma swoje własne zasady jego prowadzenia. Rozważ podstawową rachunkowość podatkową dla podatku od wartości dodanej. Jego wyjątkowość polega na obecności własnego dokumentu księgowego podatkowego – faktury.

Faktura została zatwierdzona Dekretem Rządu Federacji Rosyjskiej z dnia 29 lipca 1996 r. N 914 „W sprawie zatwierdzenia procedury prowadzenia dzienników księgowych faktur w obliczeniach podatku od towarów i usług”. Następnie faktura została zarejestrowana w art. 169 Kodeksu Podatkowego Federacji Rosyjskiej. Zgodnie z ust. 3 art. 168 Kodeksu Podatkowego Federacji Rosyjskiej przy sprzedaży towarów (robót, usług), przeniesieniu praw własności, a także po otrzymaniu kwot płatności, częściowej płatności z tytułu nadchodzących dostaw towarów (wykonanie robót, świadczenie usług), przeniesienie praw majątkowych, odpowiednie faktury wystawiane są nie później niż 5 (pięć) dni kalendarzowych licząc od dnia wysyłki towaru (wykonania pracy, świadczenia usług), od dnia przeniesienia praw majątkowych lub od dnia odbioru kwot płatności, częściowej zapłaty na poczet nadchodzących dostaw towarów (wykonanie pracy, świadczenie usług), przeniesienie praw majątkowych.

Zgodnie z kodeksem podatkowym Federacji Rosyjskiej faktura jest dokumentem, który służy jako podstawa kupującemu do przyjęcia towarów (robót, usług) przedstawionych przez sprzedawcę, praw własności kwot podatku do odliczenia (klauzula 1, art. 169 Kodeksu Podatkowego Federacji Rosyjskiej).

Rozliczenie pierwotne podatku od towarów i usług odbywa się na podstawie dokumentów księgowych, w których VAT jest alokowany jako osobna linia, z wyjątkiem niektórych dokumentów wykorzystywanych w handlu detalicznym. W ust. 4. art. 168 Kodeksu Podatkowego Federacji Rosyjskiej stanowi, że w dokumentach rozliczeniowych, w tym rejestrach czeków i rejestrach otrzymywania środków z akredytywy, podstawowych dokumentów księgowych i faktur, odpowiednia kwota podatku od wartości dodanej jest przypisywana w osobnym wierszu. W ust. 6 art. 168 Kodeksu Podatkowego Federacji Rosyjskiej stanowi również, że w przypadku sprzedaży towarów (robót, usług) po cenach detalicznych (taryfy), kwota podatku nie jest również alokowana na etykietach produktów i metkach wydawanych przez sprzedawców jak w przypadku czeków i innych dokumentów wystawionych kupującemu.

Wielu praktyków błędnie uważa, że faktura jest zarówno dokumentem księgowości podatkowej, jak i podstawowym dokumentem księgowym, gdyż jest podstawą do odliczenia podatku VAT. Ale faktura nie generuje księgowań, daje prawo do potrącenia. Bez faktury wpisu tego nie można dokonać, ale nie oznacza to, że faktura jest jej dokumentem dowodowym.

Podstawą zapisu księgowego odzwierciedlającego przyjęcie podatku VAT do odliczenia (obciążenie 68 „Naliczenia podatków i opłat”, subkonto „VAT”, kredyt 19 „VAT od nabytych wartości”) są dokumentami podstawowymi, takimi jak faktura, akt itp. , w którym zaznaczono kwotę VAT, która ma zostać zaakceptowana do odliczenia (klauzula 4, art. 168 kodeksu podatkowego Federacji Rosyjskiej).

Przesłankami do skorzystania z ulgi podatkowej są:

- Dostępność faktur;

- rejestracja towarów (robót, usług), praw majątkowych;

- dostępność odpowiednich dokumentów podstawowych (ust. 1, 2, ust. 1, art. 172 kodeksu podatkowego Federacji Rosyjskiej).

Tym samym, aby skorzystać z odliczenia przy zakupie towarów (robót, usług), praw majątkowych, konieczne jest oprócz faktury dostawcy posiadanie pierwotnych dokumentów księgowych, na podstawie których te towary (robót, usług, praw majątkowych) ) zostały przyjęte do księgowości. Jednocześnie Ch. 21 Kodeksu podatkowego Federacji Rosyjskiej i innych regulacyjnych aktów prawnych nie zawierają specjalnych zasad dotyczących objętości i rodzaju dokumentów pierwotnych. Wspomniano jednak o osobnych dokumentach podstawowych i innych potwierdzających rozliczenie podatkowe podatku VAT.

Zatem w niektórych sytuacjach podstawą odliczenia VAT może nie być faktura dostawcy, ale inne dokumenty. Przewidziano to w par. 1 pkt 1 art. 172 Kodeksu Podatkowego Federacji Rosyjskiej. Dokumenty te obejmują:

- dokumenty potwierdzające faktyczną zapłatę kwoty podatku przy imporcie towarów na terytorium Federacji Rosyjskiej i innych terytoriów podlegających jej jurysdykcji (deklaracje celne dla towarów importowanych oraz dokumenty płatnicze potwierdzające zapłatę podatku; oświadczenia o imporcie towarów i płatności pośredniej podatki (klauzula 17 Zasad prowadzenia księgi zakupów stosowanej do obliczania podatku od wartości dodanej zatwierdzonego dekretem rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. N 1137 „W sprawie formularzy i zasad wypełniania (utrzymywania) dokumentów stosowane przy obliczaniu podatku od towarów i usług”) (zwany dalej Regulaminem));

- dokumenty potwierdzające zapłatę kwot podatku potrąconych przez agentów podatkowych zgodnie z ust. 3 art. 171 Kodeksu Podatkowego Federacji Rosyjskiej, czyli dokumenty dotyczące płatności i rozliczeń (klauzula 23 Regulaminu);

- dokumenty potwierdzające wydatki na podróże służbowe (na podróż do miejsca podróży służbowej i z powrotem, w tym wydatki na korzystanie z pościeli w pociągach, a także wydatki na wynajem mieszkania) oraz wydatki na pobyty hotelowe podlegające odliczeniu przy obliczaniu podatku dochodowego od osób prawnych (s. 7 art. 171 kodeksu podatkowego Federacji Rosyjskiej); takimi dokumentami mogą być ścisłe formularze sprawozdawcze lub ich kopie z osobną linią dotyczącą kwoty podatku VAT, wydawane pracownikowi i zawarte w raporcie z podróży służbowej (punkt 18 Regulaminu). Na przykład w przypadku kosztów podróży oddelegowanego pracownika podatek można odliczyć na podstawie trasy / odbioru biletu elektronicznego, w którym VAT jest zaznaczony jako osobna linia (pismo Ministerstwa Finansów Rosji z dnia 12.01. 2011 N 03.07.11/07). Niemożliwe jest zastąpienie ścisłego dokumentu sprawozdawczego innymi podstawowymi dokumentami (List Ministerstwa Finansów Rosji z dnia 26 września 2012 r. N 03-07-11 / 398);

- dokumenty formalizujące przeniesienie wkładu do kapitału docelowego wraz z nieruchomościami, wartościami niematerialnymi lub prawami majątkowymi, jeżeli wskazują kwotę podatku odzyskaną przez wnoszącego zgodnie z ust. 1 pkt 3 art. 170 Kodeksu podatkowego Federacji Rosyjskiej (klauzula 11 art. 171 Kodeksu podatkowego Federacji Rosyjskiej) (klauzula 14 Regulaminu).

Tym samym, pomimo zastosowania faktury, pierwotne dokumenty księgowe odgrywają podstawową rolę w rozliczaniu podatku VAT.

Przez długi czas wśród specjalistów panował spór co do tego, czym jest faktura: dokumentem podobnym do księgi głównej czy księgi podatkowej. Faktura jest dokumentem podatkowym podobnym do podstawowego dokumentu księgowego, ale nie jest rejestrem podatkowym. Faktura ma na celu odnotowanie faktu dokonania transakcji gospodarczej opodatkowanej podatkiem VAT. Nie jest przeznaczony do rejestracji i gromadzenia informacji uzyskanych z dokumentów pierwotnych. Przedstawiamy następujące dowody.

Zgodnie z aktualnym brzmieniem ust. 3 art. 120 Kodeksu Podatkowego Federacji Rosyjskiej za rażące naruszenie zasad rozliczania przychodów i wydatków oraz przedmiotów opodatkowania uważa się brak:

- dokumenty podstawowe (dokumenty podstawowe oznaczają podstawowe dokumenty księgowe zgodnie z ustawą N 402-FZ);

- faktury;

- rejestry księgowe (rejestry księgowe oznaczają rejestry zgodnie z ustawą N 402-FZ);

- rejestry księgowości podatkowej.

Jak widzimy, faktura zajmuje odrębną pozycję i nie jest ujęta ani w pierwotnych dokumentach księgowych, ani w rejestrach podatkowych. Gdyby tak było, nie zostałby wymieniony osobno.

W poprzednich edycjach lista dokumentów była inna. Tak więc do tekstu artykułu dodano faktury zgodnie ze zmianami wprowadzonymi do Kodeksu podatkowego Federacji Rosyjskiej ustawą federalną z dnia 07.09.1999 N 154-FZ, a rejestry podatkowe - ustawą federalną z 27.07. 2010 N 229-FZ. Zmiany te wiązały się m.in. z licznymi spornymi kwestiami powstałymi pomiędzy organizacjami a organami podatkowymi dotyczącymi statusu faktury.

Kontynuując tworzenie dowodów, że faktura jest dokumentem podatkowym podobnym do pierwotnego, należy zauważyć Pismo Federalnej Służby Podatkowej Rosji z dnia 21.10.2013 N ММВ-20-3/ [e-mail chroniony]„O braku ryzyka podatkowego, gdy podatnicy posługują się pierwotnym dokumentem sporządzonym na podstawie faktury”. W tym Liście organy podatkowe zaproponowały jeden dokument przewozowy – uniwersalny dokument przelewu (UTD), który łączył w sobie dane z faktury, listu przewozowego, świadectwa odbioru, wykazując w ten sposób, że zarówno faktura, jak i dokumenty pierwotne są dokumentami tego samego poziomu . Faktura hybrydowa może być wykorzystana zarówno do zastosowania odliczeń VAT (rozliczenie podatkowe VAT), jak i do potwierdzenia wydatków uwzględnianych do celów podatkowych (rozliczenie podatkowe dla podatku dochodowego od osób prawnych), a także jako dokument podstawowy do potwierdzania zapisów księgowych ( rachunkowości). Dokument ma charakter doradczy. Pojedynczy dokument może być używany tylko jako połączenie faktury i dokumentu podstawowego (na przykład faktury lub aktu), ale nie można wystawić faktury i pojedynczego dokumentu zamiast faktury.

To nie pierwszy raz, kiedy organy podatkowe utożsamiają fakturę z dokumentem pierwotnym. Wróćmy do przeszłości. Prawie wszystkie organizacje stosują formę faktury przy płatnościach bezgotówkowych. Formularz konta jest opracowywany przez organizację samodzielnie i niewiele osób uważa, że istnieje standardowy formularz faktury do zapłaty w postaci N 868, opracowany przez Zalecenia metodologiczne dotyczące rozliczania i przetwarzania operacji przyjmowania, przechowywania i wydawania towarów, zatwierdzone pismem Roskomtorg z dnia 10.07.1996 N 1-794/32-5. Faktura na formularzu N 868 ma odpowiednik - fakturę na formularzu N 868a, która jest jednocześnie podstawą do zapłaty za towar i jest wystawiana w przypadku dużej listy towarów.

Odnośnie do stosowania tych formularzy o tych samych nazwach, organy państwowe nie podały w swoich pismach wyjaśnienia. W piśmie Państwowej Służby Podatkowej Rosji z dnia 23 maja 1997 r. N PV-6-03/393 „Na fakturach” wyjaśniono, że „wraz z wprowadzeniem faktur o zatwierdzonej formie wszystkie ważne formy rozliczenia i pierwotna księgowość dokumenty, w tym faktury i faktury, zachowane są formularze N 868 i 868a, jednak nie jest dozwolone stosowanie tych formularzy do naliczania podatku VAT zamiast faktur wprowadzonych od 1 stycznia 1997 roku.

W piśmie Ministerstwa Finansów Rosji z dnia 24.04.1997 N 04-07-03 wyjaśniono, że faktura może służyć jako podstawa do zapłaty za towar (roboty, usługi), czyli może zastąpić formularze N N 868 i 868a, jeżeli w umowie przewidziano termin zapłaty za towar (roboty, usługi) nie wcześniejszy niż 10 dni od dnia wysyłki towaru (wykonanie robót, świadczenie usług).

Zasady te dotyczyły formularza faktury, który został wprowadzony dekretem rządu Federacji Rosyjskiej z dnia 29 lipca 1996 r. N 914, ponieważ zawierał dane bankowe (rachunek rozliczeniowy i nazwę banku). Dekret Rządu Federacji Rosyjskiej z dnia 02.02.1998 N 108 „O zmianach i uzupełnieniach Dekretu Rządu Federacji Rosyjskiej z dnia 29.07.1996 N 914 „O zatwierdzeniu procedury prowadzenia dzienników księgowych faktur w obliczeniach Podatek od towarów i usług” formularz faktury był taki W zaktualizowanym formularzu brakowało danych bankowych i nie można go już używać jako faktury do zapłaty.

Następnie forma faktury została zatwierdzona dekretem rządu Federacji Rosyjskiej z dnia 02.12.2000 N 914 „W sprawie zatwierdzenia zasad prowadzenia ksiąg rachunkowych otrzymanych i wystawionych faktur, ksiąg zakupów i ksiąg sprzedaży przy obliczaniu podatku od wartości dodanej ” (utracił moc w dniu 24 stycznia 2012 r.) oraz dekret rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. N 1137 „W sprawie formularzy i zasad wypełniania (przechowywania) dokumentów wykorzystywanych w obliczeniach podatku od wartości dodanej” (z późniejszymi zmianami). W tych formularzach faktur brakuje również danych bankowych. Tym samym dokument podatkowy – faktura – mógłby na krótki okres czasu, jak zgłaszają organy podatkowe, zastąpić pierwotny dokument księgowy. Dopiero w wyniku zmian w jego szczegółach w przyszłości stało się to niemożliwe.

Tak więc podstawowa księgowość podatkowa podatku od towarów i usług prowadzona jest na podstawie pierwotnych dokumentów księgowych, a także dokumentu podatkowego - faktury. Faktura nie jest podstawowym dokumentem księgowym, ponieważ nie potwierdza zapisów księgowych. Nie jest też rejestrem podatkowym, ponieważ ma na celu rejestrację faktu dokonania transakcji gospodarczej opodatkowanej podatkiem VAT, a nie rejestrację i gromadzenie informacji uzyskanych z dokumentów pierwotnych.

Od 1 stycznia 1997 r. wszyscy podatnicy podatku od towarów i usług mają obowiązek wystawiania faktur za sprzedaż produktów (robót, usług).

Procedura wystawiania faktur poświęcona jest art. 169 Kodeksu Podatkowego Federacji Rosyjskiej.

Dekretem Rządu Federacji Rosyjskiej z dnia 2 grudnia 2000 r. nr 914 zatwierdzono Zasady prowadzenia ewidencji otrzymanych i wystawionych faktur, ksiąg zakupów i ksiąg sprzedaży przy obliczaniu podatku od wartości dodanej.

Obecnie do rejestracji VAT wymagane są następujące dokumenty:

Faktury wypełniane w sposób określony w Kodeksie podatkowym Federacji Rosyjskiej;

Dzienniki faktur księgowych;

Księgi sprzedaży i zakupów;

Pierwotne dokumenty księgowe, w których podatek VAT jest alokowany jako odrębna kwota (faktury, akty przyjęcia i dostawy pracy itp.);

Specjalne kalkulacje dodatkowe dla poszczególnych transakcji (wyciąg księgowy);

Rejestry księgowe.

Deklaracje VAT sporządzane są na podstawie ksiąg zakupów i sprzedaży oraz danych księgowych podatnika.

Faktury są głównymi podstawowymi dokumentami księgowości podatkowej. Dzienniki księgowe faktur, księgi zakupów i sprzedaży są skonsolidowanymi dokumentami podatkowymi.

Przy prawidłowej księgowości i rachunkowości podatkowej wynik rejestrów księgowych i skonsolidowanych dokumentów podatkowych powinien być taki sam.

9.1. Wymagania dotyczące faktury

Przygotowywanie faktur

Faktury muszą wystawiać wszyscy podatnicy VAT. Zgodnie z art. 143 Kodeksu Podatkowego Federacji Rosyjskiej płatnikami VAT są:

Organizacje;

Przedsiębiorcy indywidualni;

Osoby uznane za podatników w związku z przemieszczaniem towarów przez granicę celną Federacji Rosyjskiej, określone zgodnie z Kodeksem Celnym Federacji Rosyjskiej.

Faktury wystawiane są przy dokonywaniu transakcji, które są uznawane za przedmiot opodatkowania.

W sztuce. 146 Kodeksu Podatkowego Federacji Rosyjskiej zawiera wykaz transakcji uznanych za przedmiot opodatkowania:

Sprzedaż towarów (robót, usług) na terytorium Federacji Rosyjskiej, w tym sprzedaż zabezpieczenia i przekazanie towarów (wyniki wykonanej pracy, świadczenia usług) na podstawie umowy o rekompensatę lub innowację, a także przeniesienie praw majątkowych;

Przekazanie na terytorium Federacji Rosyjskiej towarów (wykonywanie pracy, świadczenie usług) na potrzeby własne, których koszty nie podlegają odliczeniu (w tym poprzez amortyzację) przy obliczaniu podatku dochodowego od osób prawnych;

Wykonywanie robót budowlano-montażowych na własne potrzeby;

Import towarów na obszar celny Federacji Rosyjskiej.

W tym ostatnim przypadku faktury nie są wystawiane, a ich funkcje pełnią deklaracje celne.

Faktury wystawiane są również w innych przypadkach określonych zgodnie z ustaloną procedurą. Na przykład faktury są sporządzane przez organizacje pełniące funkcje agentów podatkowych.

Faktur nie wystawiają podatnicy:

1) o transakcjach sprzedaży papierów wartościowych (z wyjątkiem usług maklerskich i pośrednictwa);

2) przez banki za następujące czynności bankowe (z wyjątkiem inkasa):

Przyciąganie funduszy organizacji i osób fizycznych do depozytów;

Lokowanie przyciąganych środków organizacji i osób fizycznych w imieniu banków i na ich koszt;

Otwieranie i prowadzenie rachunków bankowych organizacji i osób fizycznych, w tym rachunków bankowych służących do rozliczeń kartami bankowymi, a także operacji związanych z obsługą kart bankowych;

Dokonywanie rozliczeń w imieniu organizacji i osób fizycznych, w tym banków korespondentów, na ich rachunkach bankowych;

Usługi gotówkowe dla organizacji i osób fizycznych;

Skup i sprzedaż walut obcych w formie gotówkowej i bezgotówkowej (w tym świadczenie usług pośrednictwa w zakresie skupu i sprzedaży waluty obcej);

Przeprowadzanie transakcji z metalami szlachetnymi i kamieniami szlachetnymi zgodnie z ustawodawstwem Federacji Rosyjskiej;

Operacje na wykonanie gwarancji bankowych (wystawienie i anulowanie gwarancji bankowej, potwierdzenie i zmiana warunków określonej gwarancji, wypłata z takiej gwarancji, wykonanie i weryfikacja dokumentów z tej gwarancji);

Wystawianie gwarancji na rzecz osób trzecich, zapewniających realizację zobowiązań w gotówce;

Świadczenie usług związanych z instalacją i obsługą systemu „klient-bank”, w tym dostarczanie oprogramowania oraz szkolenie personelu obsługującego wskazany system;

Otrzymanie od kredytobiorców kwot rekompensujących składki ubezpieczeniowe (składki ubezpieczeniowe) opłaconych przez bank z tytułu umów ubezpieczenia na wypadek śmierci lub inwalidztwa tych kredytobiorców, w których bank jest ubezpieczonym i uprawnionym;

3) przez zakłady ubezpieczeń o świadczenie usług na podstawie umów ubezpieczenia, koasekuracji i reasekuracji przez zakłady ubezpieczeń. Czynności ubezpieczeniowe, koasekuracyjne i reasekuracyjne ujmowane są jako operacje, w wyniku których zakład ubezpieczeń otrzymuje:

Płatności ubezpieczeniowe (wynagrodzenia) z tytułu umów ubezpieczenia, koasekuracji i reasekuracji, w tym składki ubezpieczeniowe, wypłacone prowizje reasekuracyjne (w tym premie);

Odsetki naliczone od zdeponowania składek z umów reasekuracji i przekazane przez reasekuratora reasekuratorowi;

składki ubezpieczeniowe otrzymane przez upoważnioną organizację ubezpieczeniową, która należycie zawarła umowę koasekuracji w imieniu i na rzecz ubezpieczycieli;

środki otrzymane przez ubezpieczyciela z tytułu regresu od osoby odpowiedzialnej za szkodę wyrządzoną ubezpieczonemu, w wysokości odszkodowania ubezpieczeniowego wypłaconego ubezpieczonemu;

4) o świadczenie usług w zakresie niepaństwowego udostępniania niepaństwowych funduszy emerytalnych.

Faktur nie przygotowują również organizacje i indywidualni przedsiębiorcy niebędący podatnikami VAT. Należą do nich organizacje i przedsiębiorcy indywidualni, którzy przeszli na uproszczony system opodatkowania i są płatnikami jednego podatku od dochodów kalkulacyjnych lub jednego podatku rolnego.

Należy zauważyć, że organizacje i przedsiębiorcy indywidualni, którzy zostali zwolnieni z obowiązków podatnika VAT, nadal wystawiają faktury. Nie przestają być podatnikami, a jedynie otrzymują świadczenia z tytułu naliczenia tego podatku. Jednocześnie wystawiają faktury bez rozliczenia odpowiednich kwot podatku. Na fakturze umieszczany jest napis lub pieczątka „Bez podatku (VAT)”.

Podobny zapis na wystawianych fakturach dokonują również podatnicy przy sprzedaży towarów (robót, usług), których transakcje sprzedaży nie podlegają opodatkowaniu lub są z niego zwolnione.

Organizacje i indywidualni przedsiębiorcy nie wystawiają faktur:

Zatrudnieni w handlu detalicznym i gastronomii oraz sprzedaży towarów za gotówkę;

Wykonywanie pracy i świadczenie odpłatnych usług bezpośrednio na rzecz ludności.

Dla nich wymóg wystawiania faktur uważa się za spełniony, jeżeli sprzedawca wystawił kupującemu paragon lub inny dokument o ustalonej formie.

Wymagania dotyczące wystawienia paragonu gotówkowego są podane w paragrafie 4 rozporządzenia w sprawie korzystania z kas fiskalnych przy realizacji rozliczeń gotówkowych z ludnością, zatwierdzonego dekretem Rady Ministrów - Rządu Federacji Rosyjskiej z dnia 30 lipca , 1993 nr 745.

Następujące dane muszą być odzwierciedlone na paragonie gotówkowym wystawionym klientom:

a) nazwa organizacji;

b) numer identyfikacyjny organizacji-podatnika;

c) numer seryjny kasy;

d) numer seryjny czeku;

e) data i godzina zakupu (świadczenia usługi);

f) koszt zakupu (usługi);

g) znak reżimu fiskalnego.

„Inne dokumenty” obejmują ścisłe formularze sprawozdawcze.

Ścisłe formularze sprawozdawcze równoważne czekom kasjerskim obejmują paragony, bilety, dokumenty podróżne, kupony, bony, abonamenty i inne dokumenty przeznaczone do płatności gotówkowych i (lub) płatności kartami płatniczymi w przypadku świadczenia usług na rzecz ludności.

Ścisłe dokumenty sprawozdawcze muszą zawierać następujące obowiązkowe dane:

a) nazwa dokumentu, sześciocyfrowy numer i seria;

b) nazwa i forma prawna – dla organizacji;

nazwisko, imię, patronimik - dla indywidualnego przedsiębiorcy;

c) lokalizację stałego organu wykonawczego osoby prawnej (w przypadku jego braku inny organ lub osobę uprawnioną do działania w imieniu osoby prawnej bez pełnomocnictwa);

d) numer identyfikacyjny podatnika nadany organizacji (indywidualnemu przedsiębiorcy), która wydała dokument;

e) rodzaj usługi;

f) koszt usługi w wartościach pieniężnych;

g) kwotę płatności dokonanej gotówką i (lub) kartą płatniczą;

h) datę obliczenia i sporządzenia dokumentu;

i) stanowisko, nazwisko, imię i nazwisko osoby odpowiedzialnej za popełnienie;

transakcje i prawidłowość ich wykonania, jego osobisty podpis, pieczęć organizacji (indywidualny przedsiębiorca);

j) inne szczegóły charakteryzujące specyfikę świadczonej usługi, o które organizacja (indywidualny przedsiębiorca) ma prawo uzupełnić dokument.

Formularz musi zawierać informacje o producencie (nazwa skrócona, NIP, lokalizacja, numer zamówienia i rok wykonania, obieg).

Procedurę zatwierdzania formy ścisłych formularzy sprawozdawczych równoznacznych z czekami kasjerskimi, a także procedurę ich księgowania, przechowywania i niszczenia określa Dekret Rządu Federacji Rosyjskiej z dnia 6 maja 2008 r. Nr 359 „W sprawie procedury do rozliczeń gotówkowych i (lub) rozliczeń przy użyciu kart płatniczych bez użycia kas.

Zgodnie z tym dokumentem formy ścisłej sprawozdawczości, zatwierdzone przed wejściem w życie dekretu rządu Federacji Rosyjskiej z dnia 31 marca 2005 r. Nr 171 „W sprawie zatwierdzenia regulaminu realizacji płatności gotówkowych i (lub) rozliczenia za pomocą kart płatniczych bez użycia kas fiskalnych”, mogą być stosowane przed ich zatwierdzeniem, nie później jednak niż do 1 grudnia 2008 r.

Formularze są zatwierdzane przez Ministerstwo Finansów Rosji na wniosek zainteresowanych organów państwowych, Banku Rosji i organizacji zrzeszających podmioty gospodarcze zajmujące się określonym sektorem usług.

Jeżeli, zgodnie z ustawodawstwem Federacji Rosyjskiej, federalne organy wykonawcze są uprawnione do zatwierdzania formularzy formularzy dokumentów stosowanych w świadczeniu usług na rzecz ludności, wówczas po tej dacie można stosować zatwierdzone wcześniej formularze formularzy ścisłej odpowiedzialności do czasu zatwierdzenia nowych form dokumentów przez federalne władze wykonawcze.

Zgodnie z pismem informacyjnym Ministerstwa Finansów Rosji z dnia 22 sierpnia 2008 r. organizacja i indywidualny przedsiębiorca świadczący usługi dla ludności w celu dokonywania rozliczeń gotówkowych i (lub) rozliczeń przy użyciu kart płatniczych bez użycia gotówki rejestrów, mają prawo do korzystania z niezależnie opracowanego dokumentu, który musi zawierać wszystkie powyższe dane. Zatwierdzenie formy takiego dokumentu przez upoważnione federalne organy wykonawcze nie jest wymagane.

Jednocześnie formularz dokumentu można nie tylko wydrukować poprzez wydruk, ale także utworzyć za pomocą zautomatyzowanych systemów.

Zgodnie z klauzulą 11 Procedury zatwierdzonej Dekretem Rządu Federacji Rosyjskiej nr 359, aby jednocześnie wypełnić formularz dokumentu i wydać dokument, należy spełnić następujące wymagania:

a) zautomatyzowany system musi być chroniony przed nieuprawnionym dostępem; identyfikować, rejestrować i zapisywać wszystkie transakcje za pomocą formularza dokumentu przez co najmniej pięć lat;

b) podczas wypełniania formularza dokumentu i wystawiania dokumentu przez zautomatyzowany system, zapamiętywany jest unikalny numer i seria jego formularza.

Rejestracja faktur

Zgodnie z ust. 3 art. 168 Kodeksu Podatkowego Federacji Rosyjskiej przy sprzedaży towarów (robót, usług) podatnicy są zobowiązani do wystawienia faktury nie później niż pięć dni od daty wysyłki towaru (wykonanie pracy, świadczenie usług). Tak więc, jeśli wysyłka towarów lub podpisanie aktu o wykonaniu pracy, świadczenie usług nastąpiło 7 stycznia, wówczas faktura musi zostać wystawiona kupującemu przez sprzedawcę nie później niż 11 stycznia.

Jeżeli wysyłka towaru lub podpisanie aktu o wykonanie pracy, świadczenie usług nastąpiło z końcem okresu rozliczeniowego, wówczas fakturę należy również wystawić nie później niż pięć dni, ale przed końcem okresu rozliczeniowego okres podatkowy.

Jeśli więc przesyłka została zrealizowana 29 marca, faktura musi zostać wystawiona nie później niż 31 marca.

Wymóg ten opiera się na fakcie, że zgodnie z ust. 4 art. 166 Kodeksu podatkowego Federacji Rosyjskiej kwota podatku VAT jest obliczana na koniec każdego okresu rozliczeniowego dla wszystkich transakcji uznanych za przedmiot opodatkowania, których data sprzedaży (przekazania) odnosi się do tego okresu rozliczeniowego. Czyli jeśli towar został sprzedany w marcu, to VAT należny do budżetu z tej sprzedaży powinien zostać naliczony w pierwszym kwartale, a zatem faktura powinna być wystawiona również w marcu.

Dla większości podatników taka procedura wystawiania faktur nie sprawia większych problemów.

Niemniej jednak istnieje wiele branż związanych z ciągłymi długoterminowymi dostawami do tego samego nabywcy.

Mogą to być:

Ciągłe zwalnianie towarów i świadczenie usług transportowych tym samym nabywcom energii elektrycznej, ropy, gazu;

Świadczenie usług telekomunikacyjnych;

Świadczenie usług bankowych;

Codzienna wielokrotna sprzedaż do jednego nabywcy pieczywa i wyrobów piekarniczych, łatwo psujących się produktów spożywczych itp.

W przypadku takich podatników Ministerstwo Podatków Rosji w piśmie z dnia 21 maja 2001 r. nr VG-6-03 / 404 „W sprawie wykorzystania faktur do obliczania podatku od wartości dodanej” zezwoliło na „sporządzanie faktur zgodnie z warunkami umowy dostawy zawartej pomiędzy sprzedającym a kupującym towary (usługi), akty uzgadniania dostaw i wystawiania faktur kupującym jednocześnie z dokumentami płatniczymi i rozliczeniowymi, nie rzadziej jednak niż raz w miesiącu i nie później niż do 5 dnia miesiąc następujący po miesiącu, który wygasł.

Inne podobne wyjaśnienia dotyczyły różnych dostaw długoterminowych (abonament, dzierżawa itp.).

Jednocześnie nadal obowiązuje wymóg wystawiania faktur w okresie rozliczeniowym, w którym nastąpiła wysyłka tych towarów (świadczenie usług). Ostatnio przepis ten był wielokrotnie potwierdzany przez Ministerstwo Finansów Rosji (pisma z dnia 25 czerwca 2008 r. Nr 07-05-06 / 142, z dnia 11 września 2008 r. Nr 03-07-09 / 28 z dnia 6 marca , 2009 nr 03-07-15/39).

Terminy wystawienia faktur za transakcje zaliczane do innych przedmiotów opodatkowania, z wyjątkiem sprzedaży towarów (robót, usług), przeniesienia praw majątkowych, otrzymania kwot zapłaty, częściowej zapłaty z tytułu nadchodzących dostaw towary (wykonywanie pracy, świadczenie usług), w Kodeksie podatkowym Federacji Rosyjskiej nie uzgodniono. Ale na podstawie powyższego przepisu Kodeksu Podatkowego Federacji Rosyjskiej możemy stwierdzić, że faktury muszą być wystawione przed końcem okresu rozliczeniowego, w którym obliczana jest kwota VAT za tę operację.

Faktury są zwykle wystawiane w dwóch egzemplarzach: pierwsza kopia jest przekazywana kupującemu, druga pozostaje u sprzedawcy.

Faktury wystawiane są przez odbiorcę w jednym egzemplarzu w przypadku odbioru:

Pomoc finansowa, środki na uzupełnienie funduszy celowych, poprzez zwiększenie dochodów lub w inny sposób związane z zapłatą za towary (wykonywanie pracy, świadczenie usług);

prawa własności;

Odsetki od weksli, odsetki od kredytu towarowego przekraczające kwotę odsetek obliczonych zgodnie ze stopą refinansowania Banku Federacji Rosyjskiej;

Płatności ubezpieczeniowe z tytułu umów ubezpieczenia od ryzyka niewypełnienia zobowiązań umownych.

W związku z tym, że w przypadku naliczania podatku VAT od innych przedmiotów opodatkowania (przekazanie towarów, wykonanie prac, świadczenie usług na własne potrzeby oraz wykonanie robót budowlano-montażowych na własne potrzeby) nie ma nabywcy, który potrzebowałby faktura do przyjęcia podatku VAT do odliczenia, faktura w tych przypadkach wystawiana jest w jednym egzemplarzu.

Faktura może być sporządzona i wystawiona w formie papierowej i (lub) elektronicznej.

Aby móc wystawiać faktury w formie elektronicznej, muszą być spełnione następujące warunki:

Wzajemna zgoda stron na transakcję;

Określone strony dysponują zgodnymi środkami technicznymi i możliwościami przyjmowania i przetwarzania tych faktur zgodnie z ustalonymi formatami i procedurami.

Faktura sporządzona w formie elektronicznej jest podpisywana elektronicznym podpisem cyfrowym kierownika organizacji lub innych osób upoważnionych do tego zarządzeniem (inny dokument administracyjny) na rzecz organizacji lub pełnomocnictwem w imieniu organizacji, indywidualnym przedsiębiorcy zgodnie z ustawodawstwem Federacji Rosyjskiej.

Wypełnianie faktur

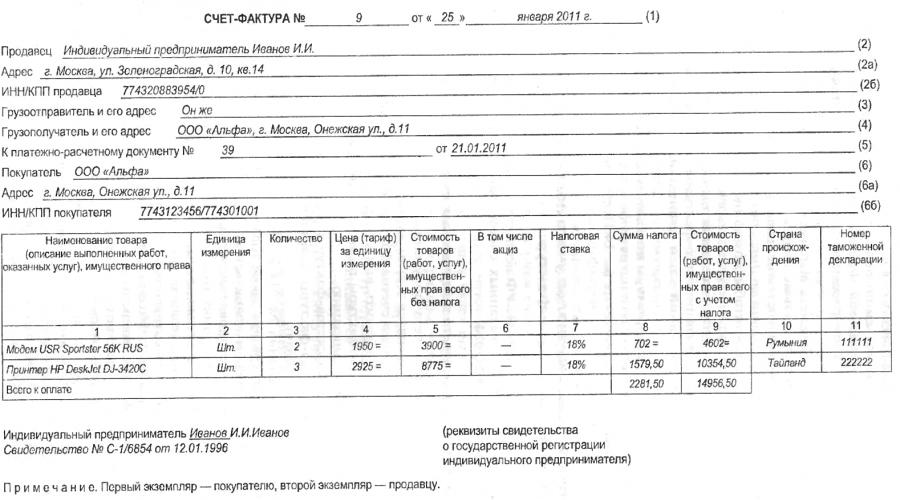

Faktura to dokument służący do akceptacji kwot VAT przedstawionych do odliczenia lub zwrotu.

Faktury sporządzone i wystawione z naruszeniem procedury określonej w Kodeksie podatkowym Federacji Rosyjskiej nie mogą być podstawą do przyjęcia kwot podatku przedstawionych kupującemu przez sprzedającego do odliczenia lub zwrotu. Stawianie dodatkowych wymagań dotyczących wypełniania faktur jest nielegalne, dlatego aby nie zawieść kupujących i klientów, należy bardzo dokładnie i dokładnie wypełnić obowiązkowe dane faktury.

Obowiązkowe dane faktury podano w punktach 5 i 6 art. 169 Kodeksu Podatkowego Federacji Rosyjskiej.

Forma faktury jest podana w dekrecie nr 914.

Rozważ wymagane szczegóły.

Numer faktury - wiersz 1.

Numeracja odbywa się zgodnie z rejestrem wystawionych faktur.

Data wystawienia faktury to wiersz 1.

W tym przypadku mamy na myśli datę wystawienia, przygotowania faktury. Uczestnicy operacji:

a) sprzedawca – wiersz 2;

b) kupujący - wiersz 6;

c) nadawca - wiersz 3;

d) odbiorca - wiersz 4.

Sprzedający i kupujący są rozumiani jako uczestnicy różnych transakcji, z których jeden – sprzedający – ma jakiś rodzaj zobowiązania niepieniężnego, a drugi – kupujący – ma obowiązek za nie zapłacić. Innymi słowy sprzedający to dostawca towarów i materiałów, usługodawca, wykonawca, wynajmujący, przewoźnik itp., kupujący to klient, klient, najemca itp.

Aby wypełnić fakturę, musisz podać następujące informacje o kupującym i sprzedającym:

W wierszu „Sprzedawca” lub „Kupujący” - pełna lub skrócona nazwa, ustalona w dokumentach założycielskich;

W wierszu „Adres” - adres prawny odpowiadający dokumentom założycielskim. Nie mylić z rzeczywistym);

W wierszu „Numer identyfikacyjny sprzedającego lub kupującego” – NIP oraz w wierszu „Kod powodu rejestracji podatnika – sprzedającego lub kupującego” – KPP.

Nadawca – osoba, która bezpośrednio przekazuje towar (przekazuje przewoźnikowi):

Nazwa - pełna lub skrócona nazwa nadawcy podana w dokumentach założycielskich. Jeśli sprzedający i nadawca to ta sama osoba, możesz napisać „ta sama”. Jeżeli sprzedający i nadawca nie są tą samą osobą, wskazany jest adres do korespondencji nadawcy.

Odbiorca – osoba, która faktycznie odbiera towar:

Nazwa - pełna lub skrócona nazwa nadawcy, wskazana w dokumentach założycielskich;

Adres pocztowy.

UWAGA!

W tej linii nie można napisać „On jest ten sam”, nawet jeśli kupujący i odbiorca to ta sama osoba. Faktem jest, że informacja o nadawcy znajduje się na fakturze po informacji o sprzedającym. W związku z tym w tym przypadku od razu wiadomo, kto jest zagrożony. Informacje o: odbiorcę należy wskazać po informacji o nadawcy. Jeśli napiszemy w wierszu: o odbiorcy „jest”, to okazuje się, że odbiorcą jest ta sama osoba co nadawca.

Wiersz 5 „Płatność” wskazuje szczegóły (numer i datę zestawienia) dokumentu płatności i rozliczenia lub czeku kasjerskiego. Ten wskaźnik jest wypełniany tylko wtedy, gdy do czasu wystawienia faktury dokument rozliczeniowy jest już dostępny. W normalnej sytuacji jest to możliwe po otrzymaniu zaliczki lub w przypadku zapłaty w momencie wystawienia faktury.

W innych przypadkach linia nie jest wypełniona.

Przedmiot działalności (towary, roboty, usługi):

Kolumna 1 wskazuje nazwę towarów (robót, usług) i ich właściwości techniczne, w tym numery modeli, rodzaje, rozmiary, GOST, parametry itp. (np. „Płaszcz damski zimowy, r. 42-46, art. 118”), opis wykonanej pracy, świadczonych usług. Kolumna ta wskazuje również nazwę przeniesionych praw majątkowych;

Kolumna 2 - jednostka miary przyjęta dla tego produktu (sztuki, kilogramy, metry itp.), o ile jest możliwość jej wskazania. Na przykład usługi doradcze mogą być mierzone w godzinach, podczas gdy prace remontowo-budowlane nie mają jednostek miary. W tym drugim przypadku kolumna nie jest wypełniona;

Kolumna 3 - ilość (objętość) dostarczonych (wysłanych) towarów zgodnie z fakturą (wykonana praca, świadczone usługi), przeniesione prawa własności na podstawie przyjętych jednostek miar. Wypełnia się również, jeśli istnieje możliwość ich wskazania;

Kolumna 4 - cena (taryfa) towaru (wykonana praca, świadczone usługi), przeniesione prawo własności na jednostkę miary (jeśli jest to możliwe) w ramach umowy (umowy) bez VAT (w przypadku zastosowania ceny (taryfy) regulowane przez państwo, w tym VAT, - cena (taryfa) za jednostkę miary z VAT;

Kolumna 5 - koszt całkowitej ilości dostarczonych (wysłanych) towarów zgodnie z fakturą (wykonana praca, świadczone usługi), przeniesione prawa własności bez VAT;

Kolumna 6 - kwota podatku akcyzowego od wyrobów akcyzowych. Jeżeli towary nie podlegają akcyzie, kolumna nie jest wypełniana;

Kolumna 7 - Stawka podatku VAT Są trzy z nich - 18, 10 i 0%;

Kolumna 8 - kwota podatku VAT obciążona nabywcą towarów (wykonana praca, świadczone usługi), przeniesione prawa majątkowe, ustalona na podstawie obowiązujących stawek podatkowych. Oblicza się go mnożąc wskaźnik z kolumny 5 przez wskaźnik z kolumny 7 jako procent;

Kolumna 9 - koszt całej ilości dostarczonego (wysyłanego) towaru na podstawie faktury (wykonana praca, świadczone usługi), przeniesione prawa majątkowe, z uwzględnieniem kwoty VAT Obliczony przez zsumowanie wskaźnika z kolumny 5 i VAT z kolumny 8 ;

Kolumna 10 - kraj pochodzenia towaru. Wskazany dla towarów, których krajem pochodzenia nie jest Federacja Rosyjska;

Kolumna 11 - numer zgłoszenia celnego ładunku, zgodnie z którym została przeprowadzona odprawa celna towarów zagranicznych. Przy sprzedaży towarów wyprodukowanych w kraju w kolumnie umieszcza się myślnik. Jeżeli organizacja nie jest bezpośrednim importerem sprzedawanych towarów, wskaźnik ten jest przepisany z faktury dostawcy, od którego zakupiono towary. Ten dostawca jest odpowiedzialny za poprawność numeru zgłoszenia celnego. Sam podatnik odpowiada jedynie za zgodność wskazanych przez niego informacji z danymi zawartymi w otrzymanych przez niego fakturach.

Oprócz tego faktura zawiera następujące dane. Podpisy od sprzedającego i ich odpisy:

szef organizacji;

Główny księgowy.

Aby nie wstrzymywać pracy szefa i głównego księgowego, podpisywanie faktur w dużych organizacjach powierza się upoważnionym osobom (zlecenie).

Podpisy na fakturze muszą być oryginalne. Faks jest niedozwolony.

Od 1 września 2010 r. ustawa federalna nr 229-FZ z dnia 27 lipca 2010 r. uzupełniła listę obowiązkowych danych do faktury o zmienną „Nazwa waluty”. Jeżeli zgodnie z warunkami transakcji zobowiązanie wyrażone jest w walucie obcej, wówczas kwoty wskazane na fakturze mogą być również wyrażone w walucie obcej. Dlatego kwota na fakturze niekoniecznie musi być wskazana w rublach. Ale w obecnej formie faktury brakuje wskaźnika „Nazwa waluty”. Ministerstwo Finansów Rosji w swoich wyjaśnieniach wielokrotnie wskazywało, że dopóki rząd Federacji Rosyjskiej nie zatwierdzi formularza faktury, który zawiera wskaźnik „Nazwa waluty” i procedurę wypełniania tego wskaźnika, nie jest wymagane wskazanie nazwa waluty na fakturach (pisma Ministerstwa Finansów Rosji z dnia 12.10.2010 nr 03-07-09/46 z dnia 22.10.2010 nr 03-07-11/417 z dnia 29.12.2010 /2010 nr 03-07-09/55). Dlatego w tej chwili ten wskaźnik może być wskazany jako dodatkowy wymóg.

Faktura może być poświadczona pieczęcią organizacji. Ale ten wymóg nie jest obowiązkowy, chociaż dokument poświadczony pieczęcią budzi większy szacunek i zmniejsza prawdopodobieństwo fałszerstwa.

Jeżeli faktura jest wystawiana przez indywidualnego przedsiębiorcę, należy podać szczegóły zaświadczenia o rejestracji państwowej tego przedsiębiorcy.

Podane są próbki wypełnianych faktur.

Organizacja ma prawo wprowadzić dodatkowe dane na fakturze. Jednocześnie kolejność lokalizacji i liczba wskaźników obowiązkowych danych nie powinna ulec zmianie. Formularz faktury z dodatkowymi danymi musi być zatwierdzony w załączniku do zamówienia dotyczącym polityki rachunkowości.

Faktury nie powinny mieć wymazań i plam. Korekty faktur można dokonywać wyłącznie metodą korygującą, która polega na: skreśleniu nieprawidłowego tekstu lub kwot, a nad tekstem przekreślonym wpisanie poprawionego tekstu lub kwot. Przekreślenie odbywa się za pomocą jednej linii, dzięki czemu można przeczytać poprawiony. Korekty na fakturze muszą być poświadczone podpisem kierownika i pieczęcią sprzedawcy z datą dokonania korekty. W tym przypadku mamy do czynienia z sprzecznością: pieczęć na samej fakturze nie jest wymogiem obowiązkowym, a poświadczenie w niej korekt pieczęcią jest obowiązkowe (klauzula 29 Uchwały nr 914).

Dopuszcza się wypełnianie faktur w sposób łączony, tj. częściowo za pomocą komputera, częściowo ręcznie, z zastrzeżeniem wszystkich powyższych norm wypełniania (klauzula 14 dekretu nr 914).

Zasady prowadzenia ewidencji otrzymanych i wystawionych faktur

Zgodnie z ust. 3 art. 169 Kodeksu Podatkowego Federacji Rosyjskiej wszyscy podatnicy są zobowiązani do prowadzenia ewidencji otrzymanych i wystawionych faktur. Kolejność ich postępowania jest określona w dekrecie nr 914.

Prowadzenie ewidencji otrzymanych faktur

Kupujący prowadzą rejestr faktur otrzymanych od sprzedawców. Otrzymane faktury są przechowywane w tym dzienniku.

Ewidencja faktur otrzymanych od sprzedawców prowadzona jest w dzienniku w momencie ich otrzymania. Warto na to zwrócić uwagę, gdyż bardzo często podatnicy wybierają faktury, ponieważ przyjmują do odliczenia VAT, a nie tak, jak je otrzymuje organizacja.

Rejestr otrzymanych faktur musi być spleciony i ponumerowany. Otrzymane faktury są przechowywane wraz z księgą rachunkową przez okres 5 lat od daty wystawienia.

Zgodnie z klauzulą 5 dekretu nr 914 w rejestrze faktur otrzymanych od nabywcy-importera przy wwozie towarów na obszar celny Federacji Rosyjskiej należy przechowywać deklaracje celne ładunku lub ich należycie poświadczone kopie i dokumenty płatnicze,

Najprawdopodobniej dla podatnika niewygodne będzie prowadzenie dokumentów płatniczych w ewidencji. Dokumenty płatnicze należy przechowywać jako załączniki do wyciągów bankowych (jeśli płatność została dokonana przelewem) lub z wyprzedzeniem raportów pracowników organizacji (jeśli płatność została dokonana gotówką). Można zalecić przechowywanie kopii dokumentów płatniczych poświadczonych przez kierownictwo organizacji w dzienniku. Powinny być oznaczone tam, gdzie znajdują się oryginały.

Przy nabywaniu usług wynajmu lokali mieszkalnych podczas podróży służbowej pracowników oraz usług przewozu pracowników do miejsca podróży służbowej iz powrotem, w tym usług zapewniania pościeli do użytku w pociągach, należycie wypełnione formularze ścisłe sprawozdawcze (lub ich kopie) z dedykowana osobna linia kwoty VAT jest przechowywana przez kupującego w rejestrze otrzymanych faktur.

2. Zasady prowadzenia ewidencji otrzymanych i wystawionych faktur

Przy imporcie towarów na terytorium Federacji Rosyjskiej z terytorium Republiki Białorusi, od których podatek VAT jest pobierany przez organy podatkowe zgodnie z Umową między Rządem Federacji Rosyjskiej a Rządem Republiki Białorusi w sprawie zasady pobierania podatków pośrednich z tytułu eksportu i importu towarów, wykonywania pracy, świadczenia usług z dnia 15 września 2004 r., wniosków o import towarów i zapłatę podatków pośrednich ze znakami organów podatkowych z tytułu zapłaty podatku VAT lub odpisami z nich, poświadczone przez kierownika i głównego księgowego organizacji (indywidualnego przedsiębiorcę), oraz kopie dokumentów płatniczych potwierdzających faktyczne uiszczenie kosztów VAT, kupujący przechowuje w dzienniku otrzymanych faktur.

Po otrzymaniu nieruchomości, wartości niematerialnych, praw majątkowych jako wkładu do kapitału docelowego (zapasowego) spółek gospodarczych i spółek osobowych lub wkładów udziałowych do funduszy jednostkowych spółdzielni, dokumentów formalizujących przeniesienie majątku, wartości niematerialnych, praw majątkowych i wskazujących kwota podatku odzyskana przez akcjonariusza (uczestnika, akcjonariusza) w sposób określony w ust. 3 art. 170 Kodeksu Podatkowego Federacji Rosyjskiej lub ich poświadczone notarialnie kopie są przechowywane przez organizację przyjmującą w rejestrze otrzymanych faktur.

W praktyce podatnicy-kupujący często spotykają się z sytuacją, w której faktura wystawiona przez sprzedawcę w jednym okresie sprawozdawczym trafia do podatnika-kupującego znacznie później. W takim przypadku wskazane jest potwierdzenie daty otrzymania faktury. Aby to zrobić, zachowaj kopertę ze stemplem pocztowym lub uzyskaj podpis kuriera, który dostarczył dokumenty.

Forma dziennika księgowego dla otrzymanych faktur nie jest prawnie ustalona, dlatego jeśli podatnik po prostu zszyje faktury za określony okres (na przykład za okres rozliczeniowy), nie będzie to błędem.

Kolejność pracy z dziennikiem księgowym otrzymanych faktur jest następująca:

1) po otrzymaniu faktury otrzymuje odpowiedni numer zgodnie z dziennikiem;

2) dane o otrzymanych fakturach znajdują odzwierciedlenie w dzienniku;

3) otrzymane faktury są ewidencjonowane w dzienniku;

4) w przypadku powstania prawa do przyjęcia kwot VAT do odliczenia, wskaźniki z tej faktury można przenieść do księgi zakupów.

Prowadzenie dziennika wystawianych faktur

Sprzedawcy prowadzą rejestr faktur wystawionych kupującym. Wystawione faktury są przechowywane w tym dzienniku.

Rozliczanie faktur w dzienniku odbywa się w kolejności chronologicznej w momencie ich wystawienia.

Dziennik pokładowy musi być sznurowany i ponumerowany. Wystawione faktury są przechowywane razem z księgą rachunkową przez okres 5 lat od daty wystawienia.

Forma dziennika księgowego dla wystawianych faktur nie jest prawnie ustalona. Jeśli więc podatnik po prostu zszyje faktury za określony okres (np. za okres rozliczeniowy), nie będzie to pomyłką.

Procedura pracy z dziennikiem księgowym wystawionych faktur wygląda następująco:

1) przy wystawianiu faktury nadawany jest odpowiedni numer zgodnie z dziennikiem;

2) dane wystawionych faktur znajdują odzwierciedlenie w spisie treści czasopisma;

3) w dzienniku umieszcza się drugie egzemplarze wystawionych faktur;

4) w przypadku powstania obowiązku naliczenia kwot VAT należnych do budżetu można przenieść wskaźniki z tej faktury do księgi sprzedaży.

Kolejność prowadzenia ksiąg sprzedaży i zakupów

Zarządzanie księgą sprzedaży

W celu rozliczenia faktur wystawionych kupującemu podatnicy zobowiązani są do prowadzenia, oprócz ewidencji wystawionych faktur, księgi sprzedaży.

Rejestruje faktury wystawione przez sprzedawcę przy wykonywaniu transakcji uznanych za przedmioty podlegające opodatkowaniu VAT, w tym również niepodlegających opodatkowaniu (zwolnionych z opodatkowania).

Jeżeli podatnik wystawi kupującemu, zamiast faktury, zrównane z nim dokumenty, wówczas dokumenty te są rejestrowane w księdze sprzedaży. Takimi dokumentami są taśmy z kas fiskalnych i ścisłe formularze sprawozdawcze lub zestawienie danych ścisłych dokumentów sprawozdawczych na podstawie inwentarza sporządzonego na podstawie wyników sprzedaży za miesiąc kalendarzowy.

Po otrzymaniu środków w formie płatności, częściowej zapłaty z tytułu nadchodzącej dostawy towarów (wykonanie pracy, świadczenie usług), przeniesienie praw majątkowych, sprzedawca wystawia fakturę, która jest ewidencjonowana w księdze sprzedaży.

Księga sprzedaży prowadzona jest przez podatnika w celu ustalenia wysokości zobowiązania podatkowego w podatku VAT.

Księga sprzedaży musi być przechowywana przez dostawcę przez pełne pięć lat od daty ostatniego wpisu. Księga sprzedaży musi być zasznurowana, a jej strony ponumerowane i zapieczętowane. Kontrolę nad prawidłowością prowadzenia księgi sprzedaży sprawuje kierownik organizacji lub osoba przez niego upoważniona.

Rejestracja faktur w księdze sprzedaży odbywa się w porządku chronologicznym w okresie rozliczeniowym, w którym powstaje obowiązek podatkowy.

Księga sprzedaży może być prowadzona elektronicznie. Po upływie okresu rozliczeniowego, ale nie później niż 20 dnia miesiąca następującego po upływie okresu rozliczeniowego, księga sprzedaży jest drukowana, strony są ponumerowane i zapieczętowane.

Wzór księgi sprzedaży stanowi załącznik nr 3 do Regulaminu prowadzenia ewidencji otrzymanych i wystawionych faktur, ksiąg zakupów i ksiąg sprzedaży przy naliczaniu podatku od towarów i usług, zatwierdzonego Uchwałą nr 914 (dalej - Regulamin zatwierdzony przez Uchwała nr 914).

Na górze każdego arkusza księgi sprzedaży wskazano:

Pełna lub skrócona nazwa sprzedawcy zgodnie z dokumentami założycielskimi;

Numer identyfikacyjny sprzedawcy (TIN) i kod przyczyny rejestracji (KPP);

Okres rozliczeniowy, w którym dokonano sprzedaży (określony zgodnie z art. 163 kodeksu podatkowego Federacji Rosyjskiej).

Wypełniając księgę sprzedaży, należy wskazać:

W kolumnie 1 - data i numer faktury sprzedawcy;

Kolumna 2 - nazwa kupującego zgodnie z fakturą, tj. jego pełna lub skrócona nazwa, zapisana w dokumentach założycielskich;

Kolumna 3 - numer identyfikacyjny kupującego zgodnie z fakturą;

Kolumna Dla - kod powodu rejestracji kupującego;

Kolumna 36 - data zapłaty faktury sprzedawcy;

Kolumna 4 - łączna kwota sprzedaży na fakturze, w tym podatek VAT. Generalnie kwota ta powinna odpowiadać kwocie zapisu księgowego D-t 62 K-t 90-1 - dla konkretnego nabywcy, któremu wystawiono fakturę.

Kolumny od 5 do 8 wskazują kwoty sprzedaży i VAT obliczone według odpowiednich stawek podatkowych:

W kolumnie 5 - sprzedaż opodatkowana podatkiem VAT według stawki 18% (klauzula 3, art. 164 kodeksu podatkowego Federacji Rosyjskiej). Kolumna 5 składa się z dwóch części:

1) kolumna 5a, w której wskazano koszt sprzedaży bez VAT;

2) kolumna 56, w której wskazano kwotę podatku VAT obliczoną od kosztu własnego sprzedaży według stawki 18% [(5a) x 18%], a jeżeli kwotę podatku określa się metodą obliczeniową, w odpowiedniej stawce w zgodnie z ust. 4 art. 164 kodeksu podatkowego Federacji Rosyjskiej 1 ust. 4 x 18/118];

Kolumna 6 - sprzedaż opodatkowana podatkiem VAT według stawki 10% (klauzula 2, art. 164 kodeksu podatkowego Federacji Rosyjskiej). Kolumna 6 składa się z dwóch części:

1) kolumna 6a, w której wskazano koszt sprzedaży bez VAT;

2) kolumna 66, w której wskazuje się kwotę podatku VAT obliczoną od kosztu własnego sprzedaży w stawce 10% [(6a) x 10%], a jeżeli wysokość podatku jest ustalana metodą obliczeniową, w odpowiedniej stawce w zgodnie z ust. 4 art. 164 kodeksu podatkowego Federacji Rosyjskiej [(4) x 10/110];

Kolumna 7 - całkowita kwota sprzedaży na fakturze, podlegająca opodatkowaniu podatkiem VAT według stawki 0% (klauzula 1, art. 164 kodeksu podatkowego Federacji Rosyjskiej);

Kolumna 8 - sprzedaż opodatkowana stawką VAT 20%. Kolumna ta jest wypełniana przed zakończeniem rozliczeń za towary (roboty, usługi) wysłane (wykonane, wyświadczone) przed 1 stycznia 2004 roku. Składa się ona również z dwóch części:

1) kolumna 8a, w której wskazano koszt sprzedaży bez VAT;

2) kolumna 86, w której wskazuje się kwotę podatku VAT obliczoną od kosztu własnego sprzedaży w stawce 20% [(8a) x 20%], a jeżeli kwotę podatku określa się metodą obliczeniową, w odpowiedniej stawce zgodnie z z ust. 4 art. 164 kodeksu podatkowego Federacji Rosyjskiej [(4) x 20/120];

Kolumna 9 - całkowita kwota sprzedaży na fakturze, zwolniona z VAT (art. 149 kodeksu podatkowego Federacji Rosyjskiej).

Na koniec okresu rozliczeniowego wyniki podsumowano w kolumnach 4, 5a, 56, 6a, 66, 7, 8a, 86 i 9.

W przypadku konieczności dokonania zmian w księdze sprzedaży, faktura jest rejestrowana w dodatkowym arkuszu księgi sprzedaży za okres rozliczeniowy, w którym faktura była zarejestrowana przed wprowadzeniem do niej korekt. Jego integralną częścią są dodatkowe arkusze księgi sprzedaży. Formę dodatkowego arkusza księgi sprzedaży podano w załączniku nr 5 do Regulaminu zatwierdzonego uchwałą nr 914. Skład wskaźników dodatkowego arkusza praktycznie pokrywa się ze wskaźnikami samej księgi sprzedaży. Jedyną różnicą jest wskazanie na górze arkusza daty jego kompilacji.

Na podstawie tych danych wypełniana jest deklaracja VAT.

Prowadzenie księgi zakupów klientów

W celu ewidencjonowania faktur wystawionych przez sprzedających towary (prace, usługi) podatnicy-kupujący zobowiązani są do prowadzenia księgi zakupów oprócz ewidencji otrzymanych faktur.

Rejestruje faktury wystawiane przez sprzedających nabywcom towarów (robót, usług) w celu ustalenia kwoty podatku VAT przedstawionego przez tych ostatnich do odliczenia (zwrotu).

Kwoty VAT od zakupionych (otrzymanych) towarów (robót, usług) są przyjmowane do potrącenia (zwrotu) od kupującego tylko wtedy, gdy istnieją faktury potwierdzające koszt zakupionych towarów (robót, usług) i odpowiednie wpisy w księdze zakupów.

Faktury otrzymane od sprzedawców są ewidencjonowane w księdze zakupów w porządku chronologicznym w okresie rozliczeniowym, w którym możliwe jest przyjęcie kwoty VAT do odliczenia, zgodnie z procedurą ustaloną w art. 172 Kodeksu Podatkowego Federacji Rosyjskiej.

UWAGA!

Zgodnie z ust. 2 art. 171 Ordynacji podatkowej Federacji Rosyjskiej odliczeniu podlegają kwoty podatku prezentowane podatnikowi przy nabyciu towarów (robót, usług), a także prawa majątkowe do: terytorium Federacji Rosyjskiej. W ten sposób w księdze zakupów mogą być zarejestrowane tylko faktury wystawione przez rosyjskiego kontrahenta. Faktury wystawione przez kontrahentów zagranicznych nie są księgowane w księdze zakupów.

Księga zakupów jest przechowywana przez kupującego przez pełne pięć lat od daty ostatniego wpisu.

Księga zakupów musi być zasznurowana, a jej strony ponumerowane i zapieczętowane.

Księga zakupów może być prowadzona elektronicznie. Na koniec okresu rozliczeniowego, ale nie później niż 20 dnia miesiąca następującego po upływie okresu rozliczeniowego, księga zakupów jest drukowana, strony są ponumerowane i zapieczętowane.

Kontrolę poprawności księgi zakupów sprawuje kierownik organizacji lub osoba przez niego upoważniona.

Jeśli organizacja kupuje towary przez import, płaci VAT organom celnym. W tym przypadku nie ma faktury. W księdze zakupów zamiast faktury wpisuje się deklarację celną na import towarów oraz dokumenty potwierdzające faktyczną zapłatę podatku organowi celnemu.

Przy imporcie towarów na terytorium Federacji Rosyjskiej z terytorium Republiki Białorusi, od których podatek VAT jest pobierany przez organy podatkowe zgodnie z Umową między Rządem Federacji Rosyjskiej a Rządem Republiki Białorusi w sprawie zasady poboru podatków pośrednich z tytułu eksportu i importu towarów, wykonywania pracy, świadczenia usług z dnia 15 września 2004 r., w księdze zakupów, wnioski o import towarów i zapłatę podatków pośrednich rejestruje się z notami podatkowymi organy w sprawie zapłaty podatku od towarów i usług oraz szczegóły dokumentów potwierdzających faktyczną zapłatę podatku VAT.

Oprócz faktur wpisowi do księgi zakupów podlegają również dokumenty, które formalizują przeniesienie majątku, wartości niematerialnych, praw majątkowych jako wkładu na kapitał zakładowy (zakładowy) spółek gospodarczych i osobowych lub wkładów udziałowych do funduszy jednostkowych spółdzielni i które wskazują kwotę przywróconego podatku wspólnikowi (uczestnikowi, wspólnikowi).

Faktury wystawione i zarejestrowane przez podatnika w księdze sprzedaży po otrzymaniu płatności, częściowa zapłata na poczet zbliżającej się dostawy towarów (wykonanie pracy, świadczenie usług), są przez niego rejestrowane w księdze zakupów w momencie wysyłki towaru (wykonanie pracy , świadczenie usług) w zamian za otrzymaną zapłatę, zapłatę częściową wskazującą odpowiednią kwotę podatku VAT.

W przypadku zmiany warunków lub rozwiązania stosownej umowy i zwrotu odpowiednich kwot płatności, częściowej zapłaty otrzymanej z tytułu nadchodzących dostaw towarów (wykonanie pracy, świadczenie usług), przeniesienie praw majątkowych , faktury wystawione i zarejestrowane przez sprzedających w księdze sprzedaży po otrzymaniu określonych kwot, są przez nich rejestrowane w księdze zakupów po uwzględnieniu odpowiednich operacji dostosowawczych w księgowości w związku z odmową przyjęcia towaru (robót, usług), majątku prawa, ale nie później niż rok od momentu odmowy.

Przy nabywaniu usług wynajmu lokali mieszkalnych podczas podróży służbowej pracowników oraz usług przewozu pracowników do miejsca podróży służbowej iz powrotem, w tym usług zapewniania pościeli do użytku w pociągach, ścisłe formularze sprawozdawcze wypełnione w określony sposób (lub kopie z tego) są rejestrowane w księdze zakupów z osobnym wierszem na kwotę podatku VAT wydanego pracownikowi i ujętą przez niego w raporcie podróży służbowej.

Księga zakupów nie zawiera otrzymanych faktur:

W przypadku nieodpłatnego przekazania towarów (wykonywanie pracy, świadczenie usług), w tym środków trwałych i wartości niematerialnych;

Uczestnik giełdy (broker) przy przeprowadzaniu transakcji sprzedaży i zakupu walut obcych, papierów wartościowych;

Agent prowizyjny (pełnomocnik) od zleceniodawcy (zleceniodawcy), ale przeniesiony do sprzedaży towarów;

Kupujący przekazujący sprzedającemu środki pieniężne w formie płatności, częściowej zapłaty na poczet nadchodzących dostaw towarów (wykonanie pracy, świadczenie usług), przeniesienie praw majątkowych do tych środków.

Wzór księgi zakupów stanowi załącznik nr 2 do Regulaminu zatwierdzonego Uchwałą nr 914.

Na górze każdego arkusza księgi zakupów wskazane są:

Pełna lub skrócona nazwa nabywcy, zgodna z dokumentami założycielskimi;

numer identyfikacyjny kupującego (TIN) i kod przyczyny rejestracji (KPP);

Okres rozliczeniowy, w którym dokonano zakupów (określony zgodnie z art. 163 kodeksu podatkowego Federacji Rosyjskiej).

Wypełniając książkę zakupu, należy wskazać:

W kolumnie 1 - numer seryjny rekordu informacji o fakturze. Numer ten nie musi koniecznie pokrywać się z numerem seryjnym faktury w rejestrze otrzymanych faktur, gdyż fakt otrzymania faktury niekoniecznie jest faktem przyjęcia podatku VAT do odliczenia;

Kolumna 2 - data i numer faktury przypisanej mu przez sprzedawcę towarów (robót, usług);

Kolumna 3 - data zapłaty faktury;

Kolumna 4 - data rejestracji towarów (robót, usług).

Co najmniej jedna z tych trzech dat (w kolumnach 2–4) musi odnosić się do okresu podatkowego, w którym ta faktura jest zarejestrowana. Pozostałe daty albo również należą do tego okresu, albo odnoszą się do innych okresów.

W kolumnie 5 należy podać nazwę sprzedawcy, który wystawił faktury, w kolumnie 5a jego numer identyfikacyjny (NIP), aw kolumnie 56 - jego kod przyczyny rejestracji (KPP).

Kolumna 6 jest wypełniana całkowicie tylko przy rejestracji faktur wystawionych na sprzedaż towarów importowanych na obszar celny Federacji Rosyjskiej. W przypadku sprzedaży towarów wyprodukowanych w Rosji wskazany jest tylko kraj pochodzenia - Rosja. Jeżeli towary są importowane, kolumna 6 wskazuje kraj pochodzenia towarów i numer zgłoszenia celnego. Numer zgłoszenia celnego ładunku (CCD) oznacza numer rejestracyjny zgłoszenia celnego ładunku nadany przez urzędnika organu celnego Federacji Rosyjskiej po jego przyjęciu (z kolumny 7 CCD), wskazujący przez znak ułamka „/ " numer seryjny towaru z kolumny 32 arkusza głównego lub dodatkowego 1TD lub z wykazu towarów, jeżeli przy zgłoszeniu wykorzystano wykaz towarów zamiast arkuszy dodatkowych.

Kolumna 7 wskazuje łączną kwotę zakupów na fakturze, w tym VAT.

Kolumny od 8 do 11 wskazują zakupy i kwoty VAT obliczone według odpowiednich stawek podatkowych:

W kolumnie 8 - koszt zakupów opodatkowany stawką 18% (klauzula 3, art. 164 kodeksu podatkowego Federacji Rosyjskiej). Kolumna 8 składa się z dwóch części:

1) kolumna 8a, w której wskazano koszt zakupów bez VAT;

2) kolumna 86, w której wskazuje się kwotę podatku VAT obliczoną od kosztów zakupu w stawce 18% [(8a) x 18%], a jeżeli kwotę podatku określa się metodą obliczeniową, w odpowiedniej stawce w zgodnie z ust. 4 art. 164 kodeksu podatkowego Federacji Rosyjskiej [(7) x 18/118];

Kolumna 9 - zakupy podlegające opodatkowaniu VAT według stawki 10% (i. 2, art. 164 kodeksu podatkowego Federacji Rosyjskiej). Kolumna 9 składa się z dwóch części:

1) kolumna 9a, w której wskazano koszt zakupów bez VAT;

2) kolumna 96, w której wskazuje się kwotę podatku VAT obliczoną od kosztów zakupu w stawce 10% [(9a) x 10%], a jeżeli kwotę podatku określa się metodą obliczeniową, w odpowiedniej stawce w zgodnie z ust. 4 art. 164 kodeksu podatkowego Federacji Rosyjskiej [(7) x 10/110];

Kolumna 10 - całkowita kwota zakupów na fakturze, podlegająca opodatkowaniu podatkiem VAT w wysokości 0% (klauzula 1, art. 164 kodeksu podatkowego Federacji Rosyjskiej). Kolumnę tę wypełniają podatnicy, którzy sprzedają towary na eksport i którym świadczone są roboty i usługi bezpośrednio związane z produkcją i sprzedażą tych towarów. Do takich prac i usług należą roboty (usługi) towarzyszące, transportowe, załadunku i przeładunku towarów wywożonych poza terytorium Federacji Rosyjskiej i importowane do Federacji Rosyjskiej, wykonywane przez rosyjskich przewoźników oraz inne podobne prace (usługi);

Kolumna 11 - zakupy podlegające opodatkowaniu VAT według stawki 20%. Kolumna ta jest wypełniana przed zakończeniem rozliczeń towarów (robót, usług) wysłanych (wykonanych, wyświadczonych) przed 1 stycznia 2004 r. Kolumna 11 składa się z dwóch części:

kolumna Pa, która wskazuje koszt zakupów bez VAT; kolumna 116, w której wskazano kwotę podatku VAT obliczoną od kosztu zakupów w stawce 20% [(11a) x 20%], a jeżeli wysokość podatku jest ustalana metodą obliczeniową, w odpowiedniej stawce zgodnie z ust. 4 art. 164 kodeksu podatkowego Federacji Rosyjskiej [(7) x 20/120]; Kolumna 12 wskazuje całkowitą kwotę zakupów na fakturze, które są zwolnione z podatku VAT (art. 149 kodeksu podatkowego Federacji Rosyjskiej).

Dla każdego okresu podatkowego (miesiąca, kwartału) w księdze zakupów wyniki są podsumowane w kolumnach 7, 8a, 8b, 9a, 9b, 10, 11a, 11b i 12, które są wykorzystywane przy sporządzaniu deklaracji VAT.

W przypadku konieczności dokonania zmian w księdze zakupów, dokonuje się wpisu o anulowaniu faktury na dodatkowym arkuszu księgi zakupów za okres rozliczeniowy, w którym faktura została zarejestrowana przed wprowadzeniem do niej korekt. Jej integralną częścią są dodatkowe arkusze księgi zakupów. Formę dodatkowego arkusza księgi zakupów stanowi załącznik nr 4 do Regulaminu zatwierdzonego Uchwałą nr 914. Skład wskaźników dodatkowego arkusza praktycznie pokrywa się ze wskaźnikami samej księgi zakupów. Jedyną różnicą jest wskazanie na górze arkusza daty jego kompilacji.

Faktury po otrzymaniu przedpłaty na poczet wysyłki towaru

(wykonywanie pracy, świadczenie usług)

Na potrzeby obliczenia podatku VAT przedpłata, płatność lub zapłata częściowa otrzymana z tytułu nadchodzącej dostawy towarów (wykonanie pracy, świadczenie usług) będą stanowić środki otrzymane przez podatników od nabywców towarów (pracy, usług) do chwili wysyłki towarów (wykonywanie pracy, świadczenie usług).

Zgodnie z ust. 1 art. 167 kodeksu podatkowego Federacji Rosyjskiej w momencie otrzymania zaliczki na nadchodzącą dostawę towarów (wykonywanie pracy, świadczenie usług), przeniesienie praw własności, należy od niego naliczyć podatek VAT i fakturę sporządzony.

Ale są wyjątki od tej reguły. Tak więc podatek VAT nie jest naliczany od zaliczki otrzymanej z tytułu nadchodzących dostaw towarów (wykonywanie pracy, świadczenie usług):

Czas trwania cyklu produkcyjnego, którego produkcja przekracza sześć miesięcy, gdy podatnik określa podstawę opodatkowania jako wysyłkę (przekazanie) takich towarów (wykonywanie pracy, świadczenie usług) (zgodnie z Wykazem towarów (praca , usługi), których czas trwania cyklu produkcyjnego (wykonanie, świadczenie) przekracza sześć miesięcy, zatwierdzony dekretem rządu Federacji Rosyjskiej z dnia 28 lipca 2006 r. Nr 468);

Które są opodatkowane stawką podatku 0% zgodnie z ust. 1 art. 164 kodeksu podatkowego Federacji Rosyjskiej;

które nie podlegają opodatkowaniu (zwolnione z opodatkowania) zgodnie z art. 149 kodeksu podatkowego Federacji Rosyjskiej.

W związku z tym w takich przypadkach faktury nie są wystawiane.

Dla wszystkich innych podatników po otrzymaniu płatności (płatność częściowa) z tytułu zbliżającej się dostawy towarów (wykonywanie pracy, świadczenie usług), kwota podatku VAT na podstawie ust. 4 art. 164 Kodeksu podatkowego Federacji Rosyjskiej określa metoda obliczeniowa. Stawka podatku do obliczania kwoty podatku VAT od otrzymanej zaliczki jest ustalana jako procent stawki podatku przewidzianej dla towaru (pracy, usługi), dla przesyłki (realizacji, świadczenia), której został otrzymany, do podstawy opodatkowania , przyjęty jako 100 i powiększony o odpowiednią stawkę podatku , tj. stosowana jest stawka rozliczeniowa: 18/118 lub 10/110.

Jeżeli umowa przewiduje dostawę towarów, których opodatkowanie odbywa się według stawek zarówno 10, jak i 18%, wówczas na fakturze towary należy przydzielić do oddzielnych pozycji na podstawie informacji zawartych w umowach, wskazując odpowiednie wysokość podatków. Jeżeli nie wiadomo, za wysyłkę jakiego towaru otrzymano przedpłatę, należy wskazać uogólnioną nazwę towaru ze wskazaniem stawki 18/118.

Faktura z tytułu otrzymanej przedpłaty jest sporządzona w dwóch egzemplarzach i wpisana do rejestru wystawionych faktur. Zazwyczaj jeden egzemplarz faktury powinien zostać przekazany kupującemu.

Faktura za zaliczkę na poczet nadchodzących dostaw towarów (wykonanie pracy, świadczenie usług), przeniesienie praw majątkowych nie później niż w ciągu pięciu dni kalendarzowych od dnia ich otrzymania.

Przy wystawianiu faktury z tytułu zaliczki (płatności częściowej) otrzymanej na podstawie umów przewidujących odmienne warunki dostawy towarów (wykonanie pracy, świadczenie usług), kwoty tej płatności nie należy alokować do odrębnych pozycji.

Jeżeli w ciągu pięciu dni kalendarzowych licząc od dnia otrzymania zaliczki (płatność częściowa), towar zostanie wysłany (wykonanie pracy, świadczenie usług, przeniesienie praw majątkowych) w zamian za tę płatność (płatność częściowa), faktury za zaliczkę ( częściowa płatność) nie musi być okazywana kupującemu.