Metalurški kompleks: sastav, glavne metalurške baze i čimbenici smještaja poduzeća. Problemi i izgledi razvoja. Metalurgija i zaštita okoliša. Sadašnje stanje i izgledi za razvoj crne metalurgije

Pročitajte također

U kontekstu formiranja i razvoja tržišnih odnosa, Vlada Ruske Federacije razvila je koncept korporatizacije i privatizacije poduzeća u metalurškoj industriji, koji je postavio niz uvjeta za privatizaciju. kritične zadatke:

1. Očuvanje optimalnih tehnoloških veza koje omogućuju učinkovito korištenje proizvodnog potencijala raspoloživog u metalurškom kompleksu.

2. Stvaranje i razvoj konkurentskog okruženja.

3. Prikupljanje sredstava za tehničku preopremu poduzeća.

U procesu provedbe ovih zadataka, sva poduzeća metalurške industrije (bez obzira na obim proizvodnje i broj zaposlenih) trebala bi biti svrstana u savezno vlasništvo i pretvorena u dionička društva kao objekti federalne imovine. Paketi dionica u vlasništvu saveznih tijela koristit će se za vođenje jedinstvene državne politike usmjerene na stvaranje ravnoteže u tržišnom metalurškom kompleksu, na stabilizaciju proizvodnje i stvaranje uvjeta za ubrzanu integraciju u svjetsko gospodarstvo.

Obveznu državnu regulaciju i izravno sudjelovanje države u djelatnostima metalurške industrije potvrđuje iskustvo razvijenih industrijskih zemalja, gdje trećinu čelika proizvedenog u tim zemljama proizvode državne tvrtke.

Potrebno je riješiti problem interakcije između tehnološki povezanih poduzeća, od rudarstva do četvrte preraspodjele. Takva interakcija, koja odgovara prirodi tržišnih odnosa, može se osigurati stvaranjem holding struktura i stjecanjem dionica od strane međusobno zainteresiranih poduzeća, bez obzira na udio federalne imovine u njihovom temeljnom kapitalu.

Trenutno su stvorene i formiraju se različite strukture držanja u metalurškom kompleksu Rusije. Tako je na inicijativu Sverdlovske regije stvoreno holding društvo Uralaluminvest, koje je objedinilo vlasnički kapital Uralskog aluminija, Polevsk kriolita, metalurških tvornica Kamensk-Ural, Mikhailovskog pogona za preradu obojenih metala, Sevuralboksitruda. udruga i institut Uralgipromez. Investicijski holding nastaje u dogovoru s radnim kolektivima poduzeća koja predstavljaju puni tehnološki ciklus prerade aluminija - od ekstrakcije sirovina do proizvodnje gotovih proizvoda visokog stupnja obrade (valjani metal, folija, roba široke potrošnje) .

Društvo će promicati suradnju među poduzećima na provedbi dogovorene investicijske politike, ostvarivati dobit i ulagati u ta poduzeća radi održavanja umirovljeničkih kapaciteta, osigurati integrirano korištenje sirovina, sekundarnih resursa i proizvodnog otpada, uvesti resurse koji štede malo otpada i otpada. slobodne tehnologije, rekonstrukcija postojećih tehnoloških kompleksa, organiziranje proizvodnje proizvoda, konkurentnost na inozemnom tržištu, poboljšanje uvjeta rada i poboljšanje zdravlja okoliš u poslovnim područjima.

Drugi oblik korporatizacije metalurških poduzeća je stvaranje međudržavnih poduzeća (IC). Trenutno se MC stvaraju u crnoj metalurgiji, u industriji aluminija, titan-magnezija i rijetkih zemalja, kao iu vađenju ruda kroma i mangana i proizvodnji ferolegura.

Stvaranje međudržavnih tvrtki u metalurškoj industriji trebalo bi pridonijeti prevladavanju krize i opskrbi zajedničkom domaćem tržištu određenim deficitarnim vrstama metalnih proizvoda i smanjiti njihov uvoz iz trećih zemalja, te uspješno konkurirati na inozemnim tržištima metalnih proizvoda.

Formiranje međudržavnih poduzeća pomoći će u rješavanju problema organizacijske i ekonomske integracije poduzeća i obnovi gospodarskih veza, bez obzira na oblik vlasništva.

Trenutno, na temelju zajedničkog korištenja željeznih ruda i ugljena za koksiranje Kazahstana uz sudjelovanje Sokolovsko-Sarbaisky i Lisakovsky GOKs, PO Karaganda-ugol, JSC Magnitogorsk Iron and Steel Works i Karaganda Iron and Steel Works, tvrtka ima stvoren je u obliku konzorcija za zajednički razvoj baze ugljena i željezne rude uz pokriće financijskih ulaganja kroz izvoz dodatnih metalnih proizvoda.

Poduzeća tipa kartela moguća su za proizvodnju i trgovinu određenim vrstama metalnih proizvoda poduzeća koja pripadaju kartelu.

Dakle, stvaranje holdinga i međudržavnih tvrtki različitih vrsta jedan je od pravih pravaca stabilizacije i razvoja ruskog metalurškog kompleksa.

Odbor Ruske Federacije za metalurgiju izradio je prijedloge za razvoj sirovinske baze crne metalurgije za razdoblje 1993.-2000. i Savezni program "Razvoj rudne baze obojene metalurgije". Njima je predviđeno tehničko preopremanje postojećih rudarskih poduzeća, izgradnja objekata za otvaranje i priprema novih lokacija za održavanje kapaciteta postojećih poduzeća, završetak izgradnje ranije započetih objekata na temelju mogućnosti njihove stvarne realizacije. .

Međutim, kronični nedostatak kapitalnih ulaganja, stalna nedovoljna opskrba modernom rudarskom, transportnom, prerađivačkom i metalurškom opremom, odsutnost mnogih njezinih vrsta u Rusiji pogoršavaju problem rekonstrukcije, tehničke preuređenja i modernizacije metalurške proizvodnje. Trenutno je metalurški kompleks u teškom tehničkom stanju: proizvodna sredstva su istrošena za 40-50%, au nekim slučajevima i za 70%. Istodobno, grane metalurškog kompleksa osiguravaju nacionalnom gospodarstvu strukturne materijale za 92%.

S obzirom na trenutne uvjete tržišnih odnosa, rudarska poduzeća moći će financirati kapitalnu izgradnju iz vlastitih sredstava na razini od 50-65%. Preostale troškove treba pokriti kao rezultat privlačenja sredstava od potrošača, komercijalnih struktura, stranih ulagača, sredstava iz sektorskog izvanproračunskog investicijskog fonda, a djelomično i iz javnih sredstava. Proračuni znanstvenika pokazuju da treba uvesti nove kapacitete u metalurgiji u korist proizvodnje konvertera. Slijedom toga, u sljedećih 15-20 godina, pri razgradnji otvorenih peći i radionica, potrebno je razvijati pretežno kisik-konverterski proces. Istovremeno, preporučljivo je uvesti nove kapacitete u industriju pretvarača i elektročelika u omjeru cca 4:1.

U budućnosti se predviđa brži razvoj proizvodnje cijevi visoke čvrstoće otpornih na koroziju za energetski i energetski kompleks zemlje (obodne cijevi, cijevi za cijevi, bušaće cijevi itd.), što će omogućiti smanjenje godišnje uvozna kupnja cijevi raznih veličina.

Planira se povećanje proizvodnje hladno valjanih limova za automobilsku industriju i proizvodnju robe široke potrošnje, opreme za skladištenje poljoprivrednih proizvoda, niskogradnje, elektroničku industriju, čime će se smanjiti otkup iz uvoza hladno valjanih limova.

U aluminijskoj industriji potrebna je rekonstrukcija pogona za proizvodnju glinice uz ugradnju opreme velikog jediničnog kapaciteta.

Za održavanje i jačanje rudne baze, Program razvoja ruske metalurgije za razdoblje do 2000.-2005. predviđa:

završetak izgradnje novih pogona u Stoilenskom GOK-u za vađenje sirove rude i proizvodnju koncentrata;

daljnja izgradnja rudnika Yakovlevsky;

rekonstrukcija Mihajlovskog, Lebedinskog. Kostomukški, Kovdorski, Olenegorski i Koršunovski GOK;

završetak izgradnje objekata za tehničku preopremanje Kačkanarske GOK;

izgradnja novog postrojenje za obogaćivanje duboko obogaćivanje u rudniku Sheregesh NPO "Sibruda";

izgradnja rudnika Odinochnaya za održavanje kapaciteta Rudničke uprave Krasnokamensk;

izgradnja rudnika "Estyuninskaya-Novaya" za održavanje kapaciteta Vysokogorsky GOK;

izgradnja kapaciteta za iskopavanje rude u tvornicama volfram-molibdena Tyrnyauz, rudarskim i prerađivačkim postrojenjima Zhirekei, u tvornici molibdena Sorsk;

izgradnja novih rudnika i kamenoloma (rudnici Sibaisky, Uzelchinsky, Uzalinsky, Rubtsovsky, Novo-Shirokinsky);

stvaranje sirovinske baze za industriju titana u Rusiji puštanjem u rad pogona za vađenje rude i proizvodnju titanovog koncentrata na bazi ležišta Tugan, Tarskoye i Tulunskoye;

izgradnja rudnih baza na novim ležištima kako bi se osigurali potrebni obujmi proizvodnje nakon 2000. (Gorevsky, Ozerny GOKs, poduzeća temeljena na ležištu Pravourmiyskoye, rudnici Bugdainsky i Bom-Gorkhansky).

Problem dugoročne opskrbe uralskih aluminijskih poduzeća sirovinama bit će riješen razvojem najvećeg ruskog Srednetimanskog nalazišta boksita.

Jedan od najakutnijih problema u sadašnjoj fazi razvoja ruskog metalurškog kompleksa je racionalno korištenje prirodnih resursa i zaštita okoliša. U pogledu razine emisije štetnih tvari u atmosferu i vodena tijela, stvaranja krutog otpada, metalurgija nadmašuje sve industrije sirovina, stvarajući veliku opasnost za okoliš u svojoj proizvodnji i povećanu društvenu napetost u područjima rada metalurških poduzeća. .

Zaštita okoliša u industrijama metalurškog kompleksa zahtijeva ogromne troškove. Ponekad je prikladnije koristiti proces koji manje zagađuje nego kontrolirati (uz veliku cijenu) razinu onečišćenja korištenjem tradicionalnih tehnologija.

Trenutno se smanjenje društvenih napetosti u područjima rada metalurških poduzeća može osigurati prvenstveno smanjenjem opasnosti za okoliš, uvođenjem ekološki prihvatljivih tehnologija i stvaranjem industrije bez otpada. Tehnološki sustav bez otpada je kombinacija organizacijskih i tehničkih mjera, tehnoloških procesa i metoda za pripremu sirovina i materijala koji osiguravaju integrirano korištenje sirovina i energije. Prijelaz na niskootpadnu i bezotpadnu tehnologiju, unapređenje metoda zbrinjavanja štetnih tvari, integrirano korištenje prirodnih resursa glavni su pravci otklanjanja štetnih učinaka metalurške proizvodnje na stanje okoliša.

U dogledno vrijeme trebalo bi doći do značajnih promjena u tehničkom stanju metalurškog kompleksa, u procesima gospodarenja prirodom, što će uvelike riješiti mnoge probleme. ekološki problemi. Samo u obojenoj metalurgiji, primjerice, do 2000. godine očekuje se smanjenje količine štetnih zagađujućih emisija za 12-15%, a velika većina poduzeća će postići maksimalno dopuštene standarde emisije. Programom predviđen rast korištenja rudarskih sustava sa zatrpavanjem goaf u područjima vađenja sirovina za 20%, omogućit će, uz poboljšanje tehničko-ekonomskih pokazatelja u vađenju ruda, osigurati sigurnost zemljine površine u rudarskom prostoru, značajno smanjuju potrošnju materijala za pričvršćivanje, uključujući vrlo skupe metale.

Ogromne rezerve i mogućnosti za rješavanje ekoloških problema leže u složenosti obrade sirovina, u punoj upotrebi korisnih komponenti u njegovom sastavu i u naslagama.

Ruska metalurgija, unatoč značajnom padu proizvodnje, i dalje zauzima jedno od vodećih mjesta u svijetu u proizvodnji i izvozu metalnih proizvoda, drugo nakon Japana, Kine i Sjedinjenih Država. Udio Rusije u svjetskoj proizvodnji čelika iznosi 6,9%, au izvozu metalnih proizvoda - 10%. Od 1995. dolazi do stabilizacije proizvodnje, pa čak i rasta.

Osnovni ciljevi perspektivnog razvoja metalurške industrije su usklađivanje proizvodnih kapaciteta sa zahtjevima svjetskog i domaćeg tržišta kako u kvantitativnom tako iu kvalitativnom smislu, te povećanje konkurentnosti proizvodnje metala korištenjem suvremenih tehnologija, koje će povećati potražnju za Ruski metal prvenstveno na domaćem tržištu.

Unatoč teškoj kriznoj situaciji, metalurgija je dokazala svoju održivost i mogućnost samorazvoja. Pad proizvodnje primorao je na razgradnju zastarjelih proizvodnih pogona: 10 koksnih baterija, 51 ložište, 8 električnih peći, 14 strojeva za valjanje. Dolazi do procesa potpunog napuštanja otvorenog načina proizvodnje čelika kao neučinkovitog i ekološki opasnog te njegova zamjena konverterskom metodom. Istodobno su uvedeni novi kapaciteti korištenjem naprednih tehnologija u nizu vodećih poduzeća - u Nižnjem Tagilu, Magnitogorsku, Novokuznjecku itd.

Trenutno privatizirana, tj. postala privatna, 75% metalurških tvornica u zemlji, a 20% je pretvoreno u dionička društva i imaju državno vlasništvo u temeljnom kapitalu. Samo je 5% poduzeća u potpunom vlasništvu države.

Izrađenim Programom razvoja metalurške industrije do 2005. godine rješavaju se brojni problemi s kojima se industrija trenutno suočava.

Glavni izvori financiranja Programa: 49% - vlastita sredstva poduzeća, 30,6% - krediti, 10% - zajmovi, a samo 5% su proračunska sredstva, federalna i lokalna.

Nepostojanje državno reguliranih standarda za korištenje metala i drugih materijala za proizvodnju strojeva i mehanizama, konstrukcija odgovorno imenovanje, uključujući one koji se koriste u stambenoj, industrijskoj, društvenoj i kulturnoj gradnji, strojarstvu, dovodi do povećane stope nezgoda u gospodarskom kompleksu zemlje. Otuda uništavanje zgrada, rušenje mostova, ogromna količina opreme koja je propala u prostranstvu plinskih i naftnih kompanija.

Ozbiljan problem u metalurgiji Rusije je nizak postotak metalnih proizvoda sa zaštitnim premazima. A ako su za lim i cijevi do neke mjere riješeni problemi premaza, tada su okovi, kanali, pričvršćivači itd. praktički nisu zaštićeni, što značajno umanjuje njihovu tehnološku vrijednost. Radovi u tom smjeru su u tijeku, ali bez regulacije ovog projekta od strane države jedino tržišni mehanizam još dugo neće dati rješenje za problem.

Na Uralu i u Sibiru složene rude postaju prevladavajuća vrsta, a tipične sirovine željezne rude uvoze se u poduzeća udaljena tisućama kilometara, što uz moderne željezničke tarife značajno povećava cijenu metala. Učinkovita prerada složenih ruda zahtijeva primjenu novih tehnologija.

Isporuke prethodno izvezenih proizvoda sve se više preorijentiraju na rusko tržište. Izgledi razvoja danas nam omogućuju da kažemo da će domaće tržište nastaviti rasti bržim tempom.

Godina koja je prošla od donošenja Strategije razvoja metalurgije do 2015. godine pokazala je ispravnost tadašnjih procjena i ciljeva koji su u nju uključeni. Industrija se razvija prije roka. Domaća potražnja aktivno raste, isporuke prethodno izvezenih proizvoda sve se više preorijentiraju na rusko tržište. 2007. je bila prekretnica u tom pogledu – prvi put nakon recesije 1990-ih. izvoz je postao manji od obujma domaćeg tržišta. Istovremeno, značajan dio izvoznih isporuka zadovoljava potrebe za inozemnom imovinom koju su naše tvrtke stekle, tj. sastavni dio domaćeg gospodarstva ruskih poduzeća i omogućuju diverzifikaciju rizika prema potražnji. Perspektiva razvoja tržišta nam već danas omogućuje da kažemo da će domaće tržište i dalje rasti bržim tempom.

Ubrzani tempo razvoja industrije trebao bi se temeljiti na dovoljnoj mineralnoj i sirovinskoj bazi.

Danas je Rusija na prvom mjestu po istraženim rezervama željezne rude u svijetu (oko 26 milijardi tona) i potpuno je opskrbljena vlastite sirovine. Trenutni uvoz sirovina željezne rude (udio u domaćoj potrošnji ne prelazi 10%) uglavnom je posljedica povoljne logistike uvoznih zaliha iz susjednih zemalja nekim velikim ruskim metalurškim poduzećima (na primjer, iz Kazahstana u Magnitogorsku željeznicu i Željezara).

Gotovo svi posjedi su dovoljno osigurani. U posljednje vrijeme očito je zahuktala tendencija uključivanja vlastite željezne rude u posjede, što bi u budućnosti moglo dovesti do prekomjerne proizvodnje osnovnih proizvoda prerade i povećanja njihovog udjela u ruskom izvozu – odnosno smanjenja sirovinskih rizika naših izravnih konkurenata.

Srednjoročno će metalurške tvrtke pustiti u rad oko 18 milijuna tona električnih postrojenja za proizvodnju čelika. To će dovesti do povećanja potrošnje otpada za 8-10% godišnje. Zauzvrat, u skladu s ovim pokazateljima, udio električnog čelika u ukupnom obujmu proizvodnje povećat će se na 35-37% ukupne proizvodnje - 90 milijuna tona godišnje.

Jedno od prioritetnih područja razvoja sirovinske baze treba biti učinkovito rješenje pitanje opskrbe oskudnim vrstama mineralnih sirovina. U tom smislu, uzimajući u obzir potrebe metalurgije, potrebno je analizirati postojeće baza mineralnih sirovina te formirati jasan plan mogućeg stjecanja rudarskih prava. Za posebne čelike to je važno. Ovdje se situacija bitno razlikuje od situacije u "velikoj" metalurgiji. Tijekom razdoblja naglog pada domaće potražnje, specijalna metalurška poduzeća zapravo nisu mogla pronaći alternativna prodajna tržišta. Takva je specifičnost podsektora čija se glavna potražnja za proizvodima formira po nalogu države. Kao rezultat toga, u posljednjih 15 godina, specijalna metalurška poduzeća imala su profitabilnost proizvodnje na razini od 5-10%, što im nije dopuštalo modernizaciju i rekonstrukciju proizvodnje. A stupanj istrošenosti opreme u industriji je u prosjeku iznosio preko 60%, dok je u "velikoj" metalurgiji ta brojka blizu 40%.

Negativni trendovi u podsektoru vidljivi su na primjeru dinamike proizvodnje od nehrđajućeg čelika. Stanje poduzeća posebne metalurgije nije dopuštalo odgovor na rast domaće potražnje, te je kao rezultat toga tu nišu zauzeo uvoz. U međuvremenu, podsektor je od strateškog značaja. Za razliku od “velike” metalurgije, ovdje je najrazumnije i najučinkovitije koristiti mehanizme izravne državne potpore. Posebno se predlaže razmatranje pitanja proširenja prakse dugoročnog ugovaranja i planiranja, financiranja istraživanja i razvoja, subvencioniranja kamatne stope na kredite za modernizaciju proizvodnih pogona i dr.

Provedba ovih i drugih mjera za razvoj metalurške industrije u Rusiji općenito će povećati konkurentnost industrije, u potpunosti zadovoljiti potrebe domaćeg tržišta, a također stvoriti uvjete za jačanje pozicije ruske tvrtke na globalnom tržištu.

Posebno za stranicu "Perspektive"

Vladimir Kondratiev

Kondratiev Vladimir Borisovič - doktor ekonomije, voditelj Centra za industrijska i investicijska istraživanja pri Institutu za svjetsku ekonomiju i međunarodne odnose (IMEMO) Ruske akademije znanosti.

Drugi članak iz ciklusa materijala o stanju u pojedinim sektorima gospodarstva u Rusiji i svijetu posvećen je metalurgiji, drugom po važnosti sektoru (poslije nafte i plina) ruskog gospodarstva. Obim proizvodnje i potrošnje čelika i dalje je važan pokazatelj gospodarskog razvoja zemlje. Perspektive Rusije u ovoj industriji uvelike su određene situacijom na svjetskom metalurškom tržištu, gdje je naša zemlja (uz Kinu, Indiju, Brazil) jedan od vodećih igrača.

U 2010. godini globalno metalurško tržište praktički je izašlo iz krize. Svjetska proizvodnja čelika dosegnula je rekordnih 1,41 milijardu tona, što predstavlja povećanje od 15% u odnosu na 2009. Brzi tempo oporavka u glavnim središtima industrije čelika omogućen je zahvaljujući usvajanju širokih državnih programa za razvoj infrastrukture i potporu automobilskoj industriji, prvenstveno automobilskoj industriji u Kini, Indiji, SAD-u i Brazilu.

Globalno metalurško tržište doživjelo je duboke promjene u posljednjem desetljeću. Nakon dugog razdoblja niskog rasta, višak kapaciteta i niske cijene, koja je trajala od sredine 1970-ih pa sve do kraja prošlog stoljeća nova pozornica u razvoju ove industrije.

U 2001–2008 potražnja za metalom iz Kine rasla je za 25% godišnje, dok je svjetska proizvodnja čelika rasla godišnje za 7% i dosegla 1,22 milijarde tona. Istodobno, cijene metala također su značajno porasle - samo u 2001.-2006. više od tri puta. Istodobno je došlo do zamjetnog povećanja cijena za glavne metalurške sirovine: željezne rude, koks, staro željezo i dr., što je dovelo do povećanja troškova proizvodnje metala diljem svijeta. Ipak, vodeće čeličane su 2008. završile sa značajnom dobiti.

Od kasnih 1990-ih započelo je uspješno restrukturiranje u globalnoj metalurgiji. Uključuje četiri bitni element:

· ubrzana konsolidacija imovine (uglavnom unutarregionalne, ali i, u sve većim razmjerima, međunarodne);

· privatizacija nerentabilne državne imovine;

· preorijentacija većine metalurških tvrtki na proizvodnju visokotehnoloških proizvoda;

· Modernizacija metalurških kapaciteta, posebno u Kini, Indiji i zemljama ZND-a.

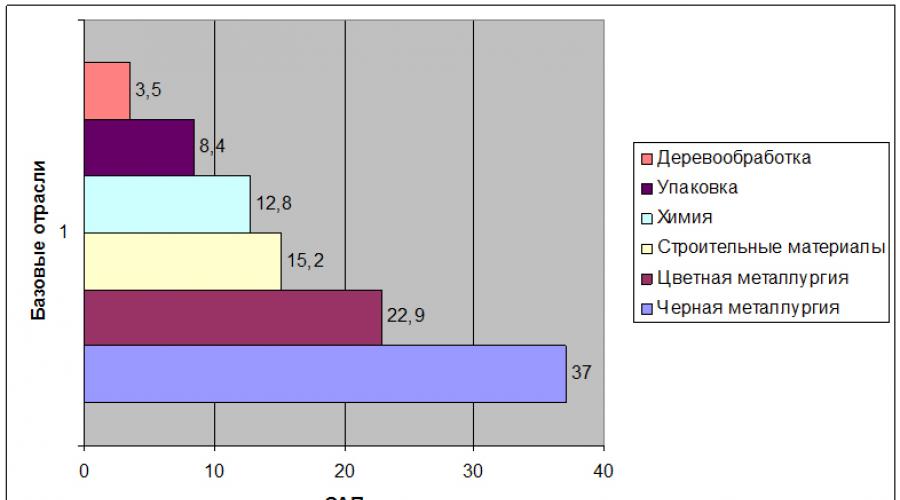

Kombinacija velike potražnje za metalom i napora poduzeća na restrukturiranju dovela je do toga da je industrija čelika u razdoblju 2002.-2007., prvi put u posljednjih nekoliko desetljeća, nadmašila sve ostale osnovne sektore gospodarstva u pogledu povrata dioničara (Sl. 1. ).

Riža. jedan. Ukupni prinos dioničara (TSR)* Vrijednost za osnovne industrije

* SAP - jednak povećanju dobiti i dividendi, u odnosu na vrijednost dionica u trenutku ulaganja

Izvor: IzračunatonaThomson Financial Datastream; Morgan Stanley Capital International. 2007.

Kako bi se procijenili izgledi za razvoj metalurškog tržišta u narednim desetljećima, potrebno je pratiti utjecaj temeljnih ekonomskih čimbenika na industriju.

Tijekom poslijeratnog razdoblja metalurška industrija je prošla kroz tri različite faze u svom razvoju: razdoblje rasta (1950. – 1973.), fazu stagnacije (1974. – 2001.) i razdoblje procvata (2002. – 2007.). U prvom je razdoblju proizvodnja u metalurškoj industriji rasla za 5,8% godišnje. Industrijalizirajuće zemlje formirale su svoju društvenu i ekonomsku infrastrukturu, BDP po stanovniku je rastao, a uz to je rasla i potrošnja metala. Čelik je bio temeljni element poslijeratnog razvoja i modernizacije. Brzo su se razvijale sve metalopotrošačke industrije - građevinarstvo, automobilska industrija, opće strojarstvo, brodogradnja.

Naftni šokovi 1974. i 1979. doveli su do oštrog pada potrošnje metalurških proizvoda. Stopa rasta svjetske industrije čelika usporila je na 0,6% godišnje i ostala na toj razini 27 godina. Cijene čelika stalno su padale za 2-3% godišnje. Od 1992. do 2001. godine udio viška, neopterećenog kapaciteta u industriji ostao je na razini od 25%. Istodobno, najozbiljnija situacija je uočena u Japanu, gdje je udio viška kapaciteta dosegao 30%. U SAD-u je bio niži (do 15%). U to vrijeme, razgradnju neučinkovite i zastarjele imovine kočili su visoki društveno-ekonomski troškovi zatvaranja postrojenja i politički razlozi.

Industrija je zapala u svojevrsni začarani krug: što se brže obnavljala, pojavljivalo se više neiskorištenih kapaciteta. Kolaps Sovjetski Savez 1991. konačno razbio krhku ravnotežu između ponude i potražnje. 1990. Rusija i Ukrajina zajedno su istopile oko 70 milijuna tona čelika, a do 1992. njihova domaća potrošnja značajno je pala, čime je globalno tržište ispunjeno viškom metala. U tom razdoblju samo je nekoliko tvrtki uspjelo održati održivu razinu profitabilnosti, a metalurgija je stekla imidž industrije umiruće, nesposobne privući ulaganja, upravljačke resurse i nove potrošače industrije.

Od 2002. globalna metalurgija ponovno je postala važan čimbenik modernizacije, ovoga puta zahvaljujući Kini. Godišnja stopa rasta industrije porasla je na 7-8% godišnje (slika 2, tablica 1).

Slika 2. Svjetska proizvodnja čelika, milijun tona

Izvor: Vidi sl. jedan.

Povećana potrošnja metala osigurana je brzim rastom kineskih industrija kao što su automobilska, brodogradnja i infrastruktura. Ogromna potražnja za metalom iz Kine bila je jedan od važnih razloga za neviđeni skok cijena metala u svijetu. Među ostalim čimbenicima treba istaknuti stalni nedostatak sirovina i novih metalurških kapaciteta, kao i, po prvi put u povijesti svjetske metalurgije, namjerno smanjenje proizvodnje u razvijenim zemljama kako bi se smanjila volatilnost svjetskih cijena .

Stol 1. Najveće zemlje u proizvodnji čelika u 2010

|

Zemlja |

Proizvodnja čelika, milijun tona |

|

|

Južna Korea | ||

|

Njemačka | ||

|

Brazil | ||

Izvor: World Steel Association, Statistika čelika 2010.

Nakon nekoliko godina iznimno velike potražnje, mnoge tvrtke koje opskrbljuju industriju čelika sirovinama su u vrlo povoljnoj situaciji. Na primjer, u rudarstvu željezne rude, tri tvrtke - australski BHP Billiton, brazilska Companihia do Rio Doce i britanski Rio Tinto - kontroliraju više od 70% globalnog tržišta. Kao rezultat toga, u 2007. dobit ovih tvrtki daleko je premašila dobit najvećih svjetskih čeličana.

Brzi razvoj posljednjih godina doveo je do pada udjela neaktivnih kapaciteta u globalnoj industriji čelika s 23% u 2000. na 17% u 2008. Situacija je najakutnija u Kini. Kao rezultat velikih ulaganja u nove metalurške kapacitete, proizvodnja čelika u zemlji premašila je potražnju. U 2002–2008 metalurški kapaciteti u Kini povećavali su se godišnje za 50 milijuna tona, odnosno više nego što cijela Njemačka topi u cijeloj godini.

Godine 2005. Kina je postala neto izvoznik metala. Po obimu izvoza (prosječno više od 20 milijuna tona godišnje) izbio je na prvo mjesto u svijetu, prestigavši tradicionalne lidere - Japan, Rusiju i zemlje EU. Istodobno, Kina izvozi vrlo specifične vrste čelika, uključujući prednapregnute metalne konstrukcije za mostove i zgrade, dok uvozi visokokvalitetni metal iz Japana i Južne Koreje.

Pozicija Kine na globalnom metalurškom tržištu ubrzano jača. Zemlja ubrzano nadograđuje gornje katove tehnološkog lanca. Davne 1980. Kina je istopila više od trećine metala koristeći zastarjelu tehnologiju. Trenutno je već dosegao razinu vodećih zapadnih zemalja po korištenju tehnologije kontinuiranog lijevanja čelika (tablica 2).

Tablica 2. Udio tehnologije kontinuiranog lijevanja u ukupnom obujmu proizvodnje, %

|

Zemlja |

1995. |

2008. |

|

Južna Korea | ||

|

Njemačka | ||

|

Brazil | ||

Izračunatina: Godišnja izvješća Međunarodnog instituta za željezo i čelik; Državna statistika.

Nedvojbeno je da takva modernizacija potiče kineski izvoz, stvarajući dodatni pritisak na konkurente. Industrija čelika u Japanu i Južnoj Koreji to je već osjetila. S druge strane, Kina postaje sve ovisna o uvozu metalurških sirovina. Na primjer, ako je 1995. godine opskrba željeznom rudom iz Brazila i Australije u Kinu činila 9% svjetske trgovine tim sirovinama, onda se do 2008. taj udio povećao na 25%.

* * *

Kakvi su izgledi za razvoj globalnog metalurškog tržišta? Oni, po našem mišljenju, ovise o tri ključna pitanja:

· koliko će se brzo i u kojem smjeru razvijati kinesko gospodarstvo, kakav će biti njegov utjecaj na globalnu metalurgiju;

· hoće li razvoj drugih zemalja BRIC-a, uključujući Rusiju, kao i zemalja srednje i istočne Europe, moći podržati sljedeći val rasta na globalnom metalurškom tržištu;

· u kojem smjeru će se odvijati proces okrupnjavanja u svjetskoj metalurškoj industriji.

Što se tiče Kine, njezino gospodarstvo će se vjerojatno nastaviti razvijati prilično brzo, ali sporijim tempom. Treba napomenuti da je potrošnja čelika po glavi stanovnika u Kini i dalje na iznimno niskoj razini u odnosu na razvijene zemlje i iznosi samo 50 kg (u SAD-u - 400 kg, u Japanu - 500 kg).

Kineska vlada to predlaže domaći proizvođači moći će zadovoljiti većinu rasta domaće potrošnje metala. Očekuje se da će do 2012. godine zemlja imati od 100 do 120 milijuna tona novih kapaciteta, a godišnja proizvodnja rasti za 15% godišnje. Istodobno, nakon 2012. Kina će ostati proizvođač uglavnom poluproizvoda, uvozeći visokokvalitetne metalurške proizvode iz inozemstva.

Kineskoj industriji čelika prijeko je potrebna daljnja konsolidacija. Njegova je koncentracija još uvijek vrlo niska u usporedbi s drugim zemljama. U skladu s državni program razvoja metalurgije, najavljenog 2005. godine, planira se ujediniti više od 800 nezavisni proizvođači u deset velikih čeličana, koje će topiti više od polovice cjelokupnog čelika u zemlji. Ako ovaj plan uspije, svaki od velike tvrtke moći će topiti do 20 milijuna tona čelika godišnje. Drugim riječima, ovih deset tvrtki bit će među 25 najvećih metalurških korporacija u svijetu. Baosteel Grupa je već zauzela drugo mjesto u svijetu u proizvodnji čelika.

Od stranih čeličana koje žele ulagati u kinesko gospodarstvo, novi program zahtijeva od njih proizvodnju najmanje 10 milijuna tona ugljičnog čelika ili 1 milijun tona visoko legiranog čelika godišnje. Postojeća ograničenja za kupnju od strane stranaca većinskog udjela u kineskim tvrtkama ostaju.

Međutim, unatoč ambicioznim planovima, malo je vjerojatno da će Kina u bliskoj budućnosti postati jedina svjetska metalurška sila.

Prvo, globalno tržište danas se sastoji od mnogih velikih igrača raspršenih diljem svijeta, s različitim strukturnim snagama i slabostima, te različitim razinama korporativnog upravljanja. Svaki od ovih igrača nesumnjivo će nastojati intenzivirati proizvodnju i unaprijediti svoju strategiju spajanja s ostalim sudionicima na tržištu kako bi zadržao svoju konkurentnost na domaćem ili svjetskom tržištu.

Drugo, proizvođači s najnižim troškovima nisu u Kini, već u Južna Amerika i zemlje ZND-a, uključujući Rusiju. Stoga će u budućnosti glavna značajka globalnog metalurškog tržišta biti izvoz jeftinih metala iz Brazila, Rusije i Ukrajine. Tijekom sljedećih nekoliko godina pokazat će se većom prijetnjom razvijenim tržištima Zapada od izvoza iz Kine. Primjerice, u Brazilu je očekivano povećanje kapaciteta povezano s sporazumima o suradnji ove zemlje s partnerima iz Zapadna Europa, SAD i Japan. Stoga rast kapaciteta u Brazilu neće dovesti do nekontroliranog priljeva jeftinih poluproizvoda na tržište razvijenih zemalja. Nastavit će se prijenos gornjih lanaca proizvodnje metala iz razvijenih zemalja u Brazil, Rusiju i Ukrajinu, stvarajući višak kapaciteta u starim metalurškim regijama.

Među svjetskim igračima na metalurškom tržištu ističu se Indija, Brazil i Rusija, kao i druge zemlje ZND-a.

Indija je ovdje jedan od vodećih i ima dobre izglede za daljnji razvoj. Indijska poduzeća imaju jake konkurentska prednost povezane s niskim troškovima rada. Ova zemlja ima značajna ležišta željezne rude (6% svjetskih rezervi) i koksnog ugljena (11% svjetskih rezervi), kao i velike količine akumuliranih izravnih stranih ulaganja (više od 10 milijardi dolara). Dobit indijskih čeličana neprestano raste zbog procesa liberalizacije i privatizacije.

Osim toga, Indija ima ogroman potencijal rasta za domaće tržište. Potrošnja čelika po stanovniku u zemlji iznosi samo 30 kg, što odražava relativno niska ulaganja u društvenu infrastrukturu, nerazvijenost automobilske industrije i proizvodnje trajnih potrošnih dobara, kao i nizak udio gospodarstva teške industrije i građevinarstva - 25% (u usporedbi s 35% u Brazilu, 38% u Rusiji i 53% u Kini).

Povjerenstvo je 2005. godine ekonomska pitanja Kabinet ministara Indije usvojio je nacionalni program za razvoj metalurgije. dugoročni cilj ovog programa je formiranje u zemlji moderne metalurške industrije koja funkcionira u skladu s svjetskim standardima i zadovoljava raznoliku potražnju. Program osigurava postizanje konkurentnosti u pogledu kvalitete, asortimana, učinkovitosti i produktivnosti. Planira se povećati domaću proizvodnju na 100 milijuna tona do 2020. (u odnosu na 38 milijuna tona u 2004.-2005.), od čega se očekuje 25 milijuna tona u izvoz. To će značiti godišnji rast metalurške proizvodnje od 7-8%. Do kraja ovog razdoblja Indija planira značajno povećati produktivnost rada, koja je trenutno 2,5 puta niža nego u Egiptu, a 8 puta niža nego u Brazilu. Namjera Arcelor Mittala da izgradi tvornicu punog ciklusa u zemlji, kao i nedavno preuzimanje Corusa od strane Tata Steela, značajno će ubrzati ovaj proces.

Brazil će u bliskoj budućnosti zadržati svoju poziciju dobavljača jeftinih metala i metalurških poluproizvoda za zemlje zapadne Europe i SAD. Istodobno će se značajno povećati izvoz u zemlje Latinske Amerike.

Brazilske čeličane korporacije i dalje imaju najniže troškove proizvodnje na svijetu, zahvaljujući domaćim zalihama visokokvalitetne željezne rude, niskim troškovima energije i jeftinoj radnoj snazi. U usporedbi s Kinom, brazilska industrija čelika je visoko konsolidirana, s četiri najveće tvrtke - Usiminas, Gerdau, CSN i Arcelor Mittal Brazil - čine 80% proizvodnje metala u zemlji. Ove tvrtke mogu se natjecati sa svjetskim liderima u kvaliteti i tehnologiji.

Trenutni uspjeh brazilske metalurgije nije samo zasluga državna potpora supstitucija uvoza. Prisutnost takvih globalnih igrača kao što su Arcelor Mittal i Nippon Steel Corporation svjedoči o atraktivnosti brazilskog tržišta i mogućnosti njegovog rasta. Osim toga, divovi kao što su Shanghai Baosteel, ThyssenKrupp i drugi već proizvode ili planiraju proizvodnju visokokvalitetnog metala u zemlji, što znači značajno povećanje izvoza u narednim godinama.

Dobre perspektive na svjetskom metalurškom tržištu ostaju s Rusijom. Domaće cijene metala ovdje su već sada veće od svjetskih, dok su troškovi glavnih proizvođača niži, budući da su vertikalno integrirani, imaju svoje rudnike ugljena, rudna ležišta i energente. Istovremeno, relativno niska stopa korištenja tehnologije kontinuiranog lijevanja (66%) ukazuje na potrebu daljnje intenzivne modernizacije kako bi se izašlo u susret globalnim igračima na metalurškom tržištu.

Nedavna Severstalova ponuda da postane potencijalni kupac Arcelora odražava ambicije ruskih čeličana da pristupe modernoj tehnologiji, kao i da uđu na globalno tržište čelika. Nakon neuspjeha kupnje luksemburške tvrtke, od Severstala i ostalih vodećih ruskih igrača (Magnitogorsk, Novolipetsk kombinat) treba očekivati nove pokušaje ulaska na zapadnoeuropska tržišta metala.

Metalurgija je drugi najvažniji sektor ruskog gospodarstva (poslije nafte i plina). Industrija proizvodi proizvode vrijedne 70 milijardi dolara; više od polovice se izvozi, profitabilnost je iznimno visoka. Ali uspješan razvoj metalurgije u posljednjih godina izaziva pomiješane osjećaje. Metalurgija izgleda sve korisnija, ali samo nadopuna sirovinskoj specijalizaciji zemlje. Domaće tvrtke ne nastoje u svojim poduzećima ojačati specijalizaciju karakterističnu za razvijene ekonomije svijeta u visokim fazama prerade, nisu posebno zainteresirane za obradu metala, neke su je već i potpuno napustile.

Unatoč činjenici da čelnici ruskog metalurškog tržišta iza sebe imaju milijarde dolara ulaganja u dugotrajnu imovinu, oni i dalje zaostaju u pogledu novogradnje, ulažući uglavnom u modernizaciju starih sovjetskih pogona (slika 3.). Jedina velika čeličana koja se trenutno gradi u Rusiji uopće nije djelo čeličana; gradi ga cijevna tvrtka OMK.

Riža. 3. Puštanje u rad novih kapaciteta u ruskoj metalurgiji, milijun tona godišnje

Izvor: Ruski statistički godišnjak 2009. M., 2009.

Danas Rusija zauzima 4. mjesto u svijetu u proizvodnji čelika (67,9 milijuna tona godišnje), 3. mjesto u izvozu čeličnih proizvoda (27,6 milijuna tona godišnje - 46% ukupne količine proizvedenog valjanog metala), među deset najboljih zemalja svijeta po uvozu (5,1 milijun tona godišnje; udio uvoza u domaćoj potrošnji valjanog čelika je 14%).

Udio crne metalurgije u ukupnom volumenu industrijska proizvodnja iznosi oko 9,8%. Industrija uključuje više od 1,5 tisuća poduzeća i organizacija, od kojih 70% stvaraju gradove. Industrija zapošljava preko 660 tisuća ljudi.

U crnoj metalurgiji Rusije formirano je 9 velikih poduzeća i vertikalno integriranih korporativnih grupa, koje čine više od 80% industrijske proizvodnje industrije (to su metalurške tvrtke EvrazHolding, Severstal, Željezara Novolipetsk, Magnitogorsk Željezara i čeličana, tvrtka za upravljanje Metalloinvest, "Mechel", kao i cijevna poduzeća "Pipe Metallurgical Company", "United Metallurgical Company", CJSC "Grupa Chelyabinsk Pipe Rolling Plant").

Devedesetih godina prošlog stoljeća došlo je do smanjenja obujma metalurške proizvodnje u Rusiji, zbog smanjenja potrošnje metala na domaćem tržištu. Istodobno je značajan obujam proizvodnje preorijentiran s domaćeg na inozemno tržište, povećan je udio izvoza valjanih crnih metala na 60%.

Od 1999. godine, djelovanjem unutarnjih i vanjskih čimbenika, počinje rast metalurške proizvodnje. U 2006. obujam proizvodnje glavnih vrsta proizvoda od željeza i čelika premašio je razinu ranih 1990-ih.

U Ruskoj Federaciji postoje povoljni uvjeti za razvoj metalurške industrije. Kao rezultat korištenja jeftine energije, sirovina i radni resursi Trošak proizvodnje čelika jedan je od najnižih u svijetu. S obzirom da se metalni proizvodi prodaju i na inozemnom i na domaćem tržištu po gotovo svjetskim cijenama, ruske metalurške tvrtke su među najprofitabilnijim u svijetu. Tako je omjer neto dobiti i prihoda najvećih ruskih tvornica crne metalurgije u posljednjih nekoliko godina bio 0,15–0,3, što znatno premašuje slične pokazatelje vodećih svjetskih tvrtki (0,02–0,07).

S takvima povoljni uvjeti i visokim financijskim pokazateljima, tempo razvoja industrije u 2000.-2008. bile su na relativno niskoj razini: proizvodnja glavnih vrsta proizvoda (valjani crni metali, željezna ruda) rasla je u prosjeku 2-3% godišnje. Razlog tome je visoka iskorištenost kapaciteta u metalurgiji, kao i dugi rokovi izgradnje i visoka kapitalna intenzivnost novih objekata. Na to je utjecalo i to što je tijekom proteklih nekoliko godina 25-35% uravnoteženog financijskog rezultata crne metalurgije usmjeravalo na ulaganja u dugotrajnu imovinu, a najveći dio dobiti trošio se u druge svrhe, uključujući nabavu proizvodnje. sredstva u drugim sektorima gospodarstva i inozemstvu, za isplatu dividende.

Prema Financijskoj akademiji pri Vladi Ruske Federacije, u 2003.-2007. Udio metalurške industrije činio je, s jedne strane, 30-40% uravnoteženog financijskog rezultata cijele industrije, s druge strane 6-9% ukupnih poreznih prihoda industrije. Iznos poreznih prihoda u metalurgiji iznosio je 7-8% obujma proizvedenih proizvoda, dok je u vađenju i preradi nafte, primjerice, od 40 do 63%.

Pri određivanju prodajnih cijena ruske metalurške tvrtke uvelike se vode brzorastućom situacijom cijena na stranim tržištima, iako više od 50% njihove proizvodnje Gotovi proizvodi ulazi na rusko tržište. Međutim, imaju priliku, ako je potrebno, smanjiti obujam isporuka gotovih proizvoda domaćim potrošačima i izvoziti čelične poluproizvode, što potrošačima oduzima potrebne poluge odgovornog utjecaja na tržište.

Trenutačno uočeno povećanje cijena metalnih proizvoda na svjetskim tržištima dovodi do povećanja ruskog izvoza, prvenstveno poluproizvoda. Tako su u prvom tromjesečju 2010. izvozne ponude gredica povećane za 9%, sirovog željeza - za 7,7%, koksa i polukoksa - za 6,4%, dok su isporuke proizvoda povećane tehnološke spremnosti - pljosnatih proizvoda smanjene za 4,5%. u odnosu na isto razdoblje 2009.

Udio proizvoda crne metalurgije u troškovima proizvodnje i prodaje proizvoda je: u strojarstvu - 13-18%, u industriji Građevinski materijal- 7-12%, općenito za industriju - oko 7%. Napredni rast cijena metalnih proizvoda dovodi do preraspodjele dohotka između sektora gospodarstva, povećava troškove poduzeća u industrijama koje koriste metal i negativno utječe na njihov financijski i gospodarski učinak. Nagli porast cijena metalnih proizvoda posebno negativno utječe na industrije u kojima cijene i tarife regulira i ograničava država, kao što su željeznica i cjevovodni transport, elektroprivredu, uglavnom plin i naftna industrija.

Glavna sustavna slabost ruske metalurške industrije je niska preraspodjela proizvoda koji se isporučuju za izvoz. Primjerice, omjer prihoda i količine čelika koji proizvode ruske tvrtke jedan je od najnižih u svijetu (tablica 3). Drugim riječima, jednostavno prodajemo svoj čelik u bescjenje.

Tablica 3 Pokazatelj omjera prihoda i obujma proizvodnje najvećih svjetskih metalurških tvrtki, USD/t

|

Društvo |

Zemlja |

Prihod do obujma proizvodnje |

|

Luksemburg | ||

|

Brazil | ||

|

Severstal |

Izvor:Bloomberg, RTS, IFC

Država bi tu mogla odigrati veliku ulogu, prvenstveno u području domaće potražnje visoke tehnologije. To se, primjerice, odnosi na niz velikih investicijskih projekata u industriji nafte i plina. Dakle, u projektu Sahalin-2, koji se provodi pod uvjetima PSA s velikim zapadnim tvrtkama, prvotno je bilo planirano prebaciti do 70% narudžbi za ugovorne radove na ruske tvornice, uključujući cijevi i metalurške tvornice. Međutim, strani partneri su više puta izbjegavali ispunjavanje takvih zahtjeva. Investitori inzistiraju na korištenju cijevi japanske proizvodnje u projektu, pozivajući se na nemogućnost pravovremene proizvodnje proizvoda potrebnog asortimana u ruskim tvornicama. Ruske tvrtke donedavno su činile manje od jedan posto ugovora od ukupnog ulaganja u projekt. Ista je situacija i u automobilskoj industriji - u pogonima za masovnu montažu automobila stranih marki.

* * *

U prošlosti je svrha procesa konsolidacije bila smanjiti rizik od cikličkih fluktuacija u gospodarskoj aktivnosti. Trenutačno, 10 najboljih tvrtki za proizvodnju čelika čini 28% svjetske proizvodnje metala. Osim Arcelor Mittala, priznatog lidera u globalnoj industriji čelika, sedam od deset tvrtki su azijske (tablica 4). Najveće ruske tvrtke "Severstal" i "Evraz" zatvaraju popis deset.

Tablica 4 Najveće čeličane (2009.)

|

Društvo |

Zemlja |

Proizvodnja čelika, milijun tona |

|

|

Luksemburg | |||

|

Južna Korea | |||

|

Severstal | |||

Izvor: Izvješće Svjetskog udruženja za čelik, 2010.

Prema našem mišljenju, industriju čelika u bliskoj budućnosti očekuje novi val konsolidacije. Lakshmi Mittal, čelnik Arcelor Mittala, nedavno je rekao da bi konkurentna čeličana trebala proizvoditi između 150 i 200 milijuna tona čelika godišnje do 2015. i da će veličina tvrtke biti ključni čimbenik u njezinoj vrijednosti. Osim Arcelor Mittala, taj cilj može ostvariti i kineska čeličana korporacija Baosteel (osnovana 1998.), koja je do 2005. već bila peta najveća tvrtka na svijetu, koja je 2010. čvrsto zauzela drugo mjesto, istopivši 31,3 milijuna .tone čelika. Nakon spajanja Tata Steela s Corusom, indijska korporacija približila se Baosteelu, postavši sedma najveća globalna tvrtka.

Ekstrapolacija sadašnjeg procesa konsolidacije omogućuje predviđanje da će do 2015. prvih deset igrača činiti do 40% globalnog tržišta čelika. To znači da će prve tri ili četiri tvrtke proizvoditi u prosjeku više od 80 milijuna tona čelika godišnje. Kombinacija relativno niske metalurške imovine s visokim profitnim maržama potaknut će daljnje M&A u ovom sektoru.

Štoviše, ni velike i uspješne čeličane s visokim cijenama dionica nisu imune od preuzimanja, budući da je Arcelor Mittal tri puta veći od svojih najbližih progonitelja.

Na metalurškom tržištu formirane su tri skupine tvrtki koje će djelovati u srednjem roku: globalni igrači, regionalni prvaci i stručnjaci za niše.

Globalni igrači imaju proizvodni kapacitet od preko 50 milijuna tona čelika godišnje i imaju globalnu mrežu pogona. Proizvode cjelokupnu paletu proizvoda od čelika s vodećom ulogom gotovih proizvoda. Od 2010. samo se Arcelor Mittal može klasificirati kao globalni igrač.

Globalni igrači mogu u potpunosti iskoristiti prednosti proizvodnje u zemljama u razvoju, uključujući niže plaće, jeftinija energija i sirovine, niži kapitalni zahtjevi, blizina novih izvora potražnje. Na primjer, globalna tvrtka organizira proizvodnju niske cijene i niske konverzije u Brazilu; provodi inovativnu i tehnološki kapacitetnu proizvodnju visoke dodane vrijednosti u Europi, Japanu ili Koreji; pruža pristup svojim proizvodima tržištima zemalja u brzom razvoju kao što su Indija ili Kina, surađujući s lokalnim čeličanima ili angažirajući posebne funkcije (IT, istraživanje i razvoj).

Ključne i obvezne aktivnosti za globalne igrače su:

širenje svoje prisutnosti diljem svijeta;

· strateška integracija stečenih tvrtki u korporaciju;

· izgradnja globalne mreže za formiranje optimalnog lanca vrijednosti u smislu troškova;

· održavanje globalnih odnosa s potrošačima (automobilska industrija, infrastruktura itd.);

· Formiranje jedinstvenih standarda kvalitete i poduzetničke kulture za sve elemente lanca vrijednosti;

· Postizanje vodstva u smanjenju troškova (osobito na gornjim katovima proizvodnih lanaca).

Regionalni prvaci obično imaju obujam proizvodnje u rasponu od 10 do 50 milijuna tona i koncentriraju svoje aktivnosti u jednoj ključnoj regiji, iako mogu imati neke operacije (ili vlastite marketinške jedinice) u drugim regijama. Zauzvrat, mogu biti dvije vrste. Prvi tip uključuje, u pravilu, tvrtke iz tzv. metalurške trijade (SAD, Europa, Japan). Takve tvrtke imaju niske proizvodne kapacitete visoke dodane vrijednosti u zemljama u razvoju. Druga vrsta regionalnih prvaka su tvrtke iz zemalja s niskim troškovima, zainteresirane za dobivanje suvremenih tehnologija, kao i za rezultate istraživanja i razvoja provedenih u zemljama "trijade".

Općenito, regionalni prvaci tržištu nude prilično raznolik asortiman proizvoda. Njihova glavna razlika je naglasak na vodstvu u troškovima ili tehnološkom vodstvu. Regionalni prvaci nastoje maksimalno iskoristiti tržišne prilike, posebice opslužujući njegove fragmentirane segmente, jer su zbog visokih troškova transporta lokalne zalihe metala poželjnije od globalnih.

Poput globalnih igrača, regionalni prvaci nastoje iskoristiti prilike koje pruža globalizacija i pokušati dobiti pristup obećavajućim tržištima ili smanjiti troškove premještanjem nekih operacija u zemlje s niskim troškovima rada. Regionalni šampioni prvog tipa pokušavaju održati visoku tehnološku razinu ulaganjem u nove proizvode i razvojem zajedno s ključnim kupcima. Regionalni prvaci druge vrste jačaju svoje pozicije na domaćem tržištu povećanjem profesionalnoj razini te poboljšanjem bilance kako bi se dobio pristup imovini s višom dodanom vrijednošću u zemljama trijade i istovremeno zaštitio od vanjskih konkurenata.

Zanimljivo je da regionalni prvaci obje vrste često koriste komplementarne strategije. Dakle, oboje smanjuju troškove prebacivanjem niže preraspodjele na zemlje u razvoju i pokušavaju dobiti pristup napredne tehnologije preko raznim oblicima suradnju i saveze.

Metalurške tvrtke - niša specijalisti obično ne proizvode više od 5 milijuna tona čelika godišnje. Međutim, riječ je o proizvodima visoke tehnologije, kao što su čelik za inženjering i strojogradnju, posebne vrste lijevanog čelika (tanki lim, pocinčani lim itd.). Stručnjaci za niše u pravilu se nalaze u razvijenim zemljama i nude svoje proizvode kako na regionalnom tako i na globalnom tržištu. Budući da proizvodi takvih tvrtki zahtijevaju specifične visoke tehnologije proizvodni procesi, imaju samo jednu ili dvije ili tri tvornice, ali mnogo prodajnih centara, često na globalnoj razini. Ključne strategije za ove tvrtke uključuju: poticanje rasta kroz inovacije proizvoda, često u partnerstvu s potrošačima; jačanje uslužnih operacija; koncentracija na proizvodnju visokokvalitetnih proizvoda s visokom dodanom vrijednošću (tablica 5.).

Tablica 5 Vrste čeličana

|

Karakteristike |

Geografska prisutnost |

Proizvodi |

Glavne značajke |

Primjeri tvrtki |

|

Globalni igrači |

Globalna mreža s tvornicama diljem svijeta |

Kompletna linija proizvoda; približno jednak omjer između proizvoda niske, srednje i visoke dodane vrijednosti |

Obim proizvodnje preko 50 milijuna tona godišnje; globalna prisutnost; "obrnuta" integracija: od konačne proizvodnje do ekstrakcije potrebnih sirovina |

ArcelorMittal (Luksemburg) |

|

Regionalni prvaci I |

sa sjedištem u zemljama "trijade" s pristupom zemljama s niskim troškovima |

Naglasak na proizvodnji proizvoda visoke dodane vrijednosti |

Visoka kvaliteta; bliska interakcija s potrošačem; tehnološko vodstvo |

Posco (Južna Koreja) Nippon Steel (Japan) ThyssenKrupp (Njemačka) |

|

Regionalni prvaci II |

Jaka regionalna prisutnost; sa sjedištem u zemljama niske cijene |

Proizvodnja proizvoda niske i srednje prerade |

Naglasak na troškovima proizvodnje; lokalna prisutnost |

Baosteel Group (Kina) Tata Steel (Indija) Severstal (Rusija) |

|

Specijalisti za nišu |

Ograničen broj proizvodnih pogona; brojni prodajni uredi |

Uzak asortiman proizvoda visoke dodane vrijednosti |

Jedinstvenost proizvoda; visoka kvaliteta; fokus na potrošača |

voestalpine (Austrija) Salzgitter (Njemačka) |

U budućnosti će se međuregionalna konsolidacija odvijati intenzivnije nego unutarregionalna, budući da je u mnogim zemljama zapadne Europe, Latinske Amerike i Azije (osim Kine), kao i u Sjedinjenim Državama, prilično visoka razina unutarregionalne konsolidacije. regionalna konsolidacija je već postignuta, a njezin daljnji rast ograničen je antimonopolskim zakonima (prvenstveno u razvijenim zemljama). U Kini je ogroman rast kapaciteta donedavno nadmašivao proces konsolidacije u industriji čelika, što je rezultiralo time da je udio prvih pet tvrtki u ukupnoj nacionalnoj proizvodnji danas manji nego što je bio 1995. Međutim, ovaj trend bi trebao biti očekuje da će se promijeniti. Trenutno samo 15 od 800 kineskih čeličana ima proizvodni kapacitet veći od 5 milijuna tona, sljedećih 40 tvrtki - od 1 do 5 milijuna tona.

Potencijalna međuregionalna spajanja i preuzimanja bit će određena željom proizvođača iz razvijenih zemalja da kapacitete u zemljama s niskim troškovima iskoriste za proizvodnju proizvoda visoke dodane vrijednosti. Istodobno, treba očekivati rast potražnje za visokokvalitetnim metalom od strane važnih potrošača kao što su automobilska industrija i proizvodnja opreme za kućanstvo, koji se ubrzano sele u zemlje s niskim troškovima. Zauzvrat, proizvođači iz Brazila, zemalja srednje i istočne Europe pokušat će ući u premium segmente globalnog metalurškog tržišta, stvarajući vlastite visokoprerađivačke kapacitete u zapadnoj Europi i Sjevernoj Americi.

Bilješke:

Izračunato prema: Međunarodni institut za željezo i čelik, Statistički godišnjak, 2002. i 2007.

Izračunato iz: godišnjih izvješća Međunarodnog instituta za željezo i čelik; godišnja izvješća Morgan Stanleya; Analiza robe OECD-a.

Statistički godišnjak IISI čelika, 2008.; Baza podataka Gospodarske obavještajne jedinice.

Stručnjak, broj 12, 2008

Crna metalurgija: prioriteti razvoja

Prioritetni smjer u modernizaciji industrije crne metalurgije je proizvodnja visoka razina kvaliteta. Značajno je inferioran u odnosu na poduzeća.

Tijekom proteklih deset godina došlo je do značajne amortizacije dugotrajne imovine. To je rezultiralo:

Rastući troškovi materijala, goriva i energenata;

smanjenje učinkovitosti rada;

proizvodnja proizvoda s pogoršanjem kvalitete;

brzi troškovi popravaka, troškovi premašuju obujam svih ulaganja u obnovu i modernizaciju opreme.

Razinu kvalitete proizvodnje proizvoda moguće je poboljšati:

1) implementacije:

ekološki prihvatljive i učinkovitije moderne proizvodne tehnologije;

produkcija bez korištenja domene;

metode pročišćavanja oksidiranih feruginoznih kvarcita;

konverter metoda kisika umjesto neučinkovitog otvorenog ložišta;

2) poboljšanja:

struktura proizvodnje valjanih proizvoda, kroz rast proizvodnje hladno valjanih limova;

valjani proizvodi s stabilnijom toplinskom obradom;

visokoprecizni valjani profili i okovi;

tehnologija za proizvodnju posebnih cijevi Visoka kvaliteta;

tehnologije za dobivanje metalnih prahova i proizvodnju proizvoda od njih te druge metode i tehnologije.

U budućnosti će se vodeća uloga dodijeliti proizvodnji cijevi visoke čvrstoće za naftne i plinske mreže, uključujući i formiranje strukture autocesta na moru.

Važan zadatak modernizacije industrije je formiranje tržišnog sustava. Također je potrebno reformirati oblik vlasništva poduzeća u svim sektorima gospodarstva Urala, dati poticaj ulaganjima u razvoj industrijskih poduzeća i promicati formiranje malih i srednjih poduzeća i njihov kasniji razvoj.

Formiranje tržišnih odnosa, njihov kasniji razvoj potaknuli su razvoj koncepta. Njegova je bit u privatizaciji i korporatizaciji svih industrijskih poduzeća metalurgije. Dokument koji je izradio Ruski komitet za metalurgiju postavlja niz važnih zadataka:

1) učinkovito korištenje proizvodnog potencijala u metalurškoj industriji kroz umjereno smanjenje tehnoloških veza;

2) stvaranje okruženja zdrave konkurencije i njegov kasniji razvoj;

3) privlačenje investicija za tehničku modernizaciju metalurških poduzeća.

U provedbi postavljenih zadataka, industrijska poduzeća metalurške orijentacije trebala bi postati savezno vlasništvo, bez obzira na obim proizvodnje i broj zaposlenih. Skup dionica u vlasništvu države koristit će se za razvoj sustavne politike države za formiranje koherentnosti metalurškog tržišta, kao i za podršku proizvodnji metalurgije i stvaranje potrebnih uvjeta za ulazak u svjetsko gospodarstvo.

Obavezno sudjelovanje države u regulaciji i djelatnostima metalurške industrije temelji se na svjetskoj praksi. U razvijenim zemljama svijeta gotovo trećina svih proizvodnih metalurških proizvoda proizvodi se u poduzećima u državnom vlasništvu.

Metal je temeljni materijal za stvaranje razni dizajni. Kako bi se osigurao uspješan razvoj većine gospodarskih sektora, potrebno je stvoriti uvjete za rast metalurške industrije. Iz tog razloga je osnovni gospodarska grana i drugačije visok protok kapital i materijali za proizvodnju.

Metalne konstrukcije koriste se u strojarstvu zemlje i čine više od 90% volumena svih crnih i čeličnih proizvoda. Obim prijevoza metalurških proizvoda je više od 35% ukupnog volumena isporuka tereta u zemlji. Potrebe metalurške industrije za gorivom su 14%, a za električnom energijom - 16%.

Uspjeh razvoja metalurške industrije izravno utječe na proces znanstvenog i tehničkog razvoja u drugim područjima gospodarstva. Ruski proizvodi proizvodi od željeza i čelika su visoke kvalitete i konkurentni na međunarodnom tržištu. from nije inferioran proizvodima iz Europe, kao i SAD-a i Japana.

Za uspješno funkcioniranje proizvodnje crne metalurgije država ima sve potrebne resurse za to: radnu snagu, gorivo i materijal. Industrija ima potreban proizvodni aparat, znanstveni i tehnički potencijal. treba zauzeti vodeće prioritetno mjesto u politici koja se provodi u zemlji u oblasti industrije. Industriji treba dati važnost na razini interesa države i nacionalna sigurnost. Dakle, udio stranih proizvođača proizvodnja metala na ruskom tržištu trebala bi biti minimalna. Industrija crnih metala osigurava sigurnost cjelokupnog gospodarstva zemlje. U tom smislu potreban je program modernizacije metalurgije na državnoj razini. Prioritetni smjer programa trebao bi biti problem povećanja konkurentnosti metalnih proizvoda.

Obećavajući pravci modernizacije metalurške industrije su sljedeći:

Poboljšanje i razvoj domaćeg strojarstva, uključujući metalurško;

povećanje kapitalnih ulaganja u tehnološko restrukturiranje crne metalurgije;

rast produktivnosti rada;

profitabilnost proizvodnje, njezina konkurentnost;

poboljšanje kvalitete proizvoda i povećanje izvoza s dodanom vrijednošću.

Ovi strateški pravci odgovaraju interesima gospodarstva zemlje.

Obećavajući pravci modernizacije poduzeća u zemlji su zbog tehničkog preopremanja i uvođenja suvremenih tehnologija. Novi vektor u razvoju industrije crnih metala je stvaranje elektrometalurških postrojenja. Specijalizirat će se za proizvodnju čelika dobivenog od metaliziranih peleta. proizvodit će se prema tehnologiji. To će omogućiti postizanje visokih tehničkih i ekonomskih pokazatelja, za razliku od tradicionalan način proizvodnja metala. glavna točka rast u industriji željeza i čelika je proizvodnja učinkovitih visokokvalitetnih proizvoda.

Ovo postignuće moguće je zahvaljujući:

Rast sirovinske osnove unaprijed, povećanje dostupnosti željeza, kroma, razvoj novih tehnologija za pročišćavanje oksidiranog kvarcita od željeza;

modernizacija strukture proizvodnje valjanih proizvoda povećanjem proizvodnje hladno valjanih limova i toplinskom obradom, oblikovanih i visoko preciznih profila, ekonomičnih cijevi posebne vrste od čelika, uključujući višeslojne cijevi za plin cjevovodi;

korištenje učinkovitih tehnologija, kao što je metoda izravne redukcije željeza, napredovanje, prerada čelika izvan peći i posebno pretapanje, u kontinuiranom procesu;

proširenje upotrebe metala i starog metala.

Rast valjanih proizvoda ostvarit će se korištenjem tehnologija koje osiguravaju pad intenziteta resursa bez povećanja proizvodnje. Planira se modernizacija strukture metalnih proizvoda proizvodnjom niskolegiranog čelika, kao i obradom toplinskim ojačavanjem. Osim toga, proširit će se proizvodnja čeličnih cijevi za naftovode i plinovode.

Jedan od najvažnijih zadataka za budućnost je utvrditi željene omjere između faza dobivanja i obrade metala za svako metalurško poduzeće. S obzirom na korištenje kombinirane proizvodnje, postoje razlike u područjima za proizvodnju čelika i željeza. Poduzeća punog Urala značajno nadmašuju topljenje metala, za razliku od drugih područja koja proizvode crne metale.

Istovremeno, unatoč provedbi procesa prilagodbe metalurške industrije uvjetima tržišnih odnosa, njezina tehničko-tehnološka razina je u nezadovoljavajućem stanju. Mnoge vrste metalnih proizvoda još uvijek nisu konkurentne na metalurškom tržištu.

Crna metalurgija se može nazvati jednim od najvažnijih sektora ruskog gospodarskog kompleksa. Ova se industrija može nazvati osnovom za razvoj gotovo svih sektora domaće industrije i, naravno, strojogradnje.

Razvoj crne metalurgije

Na ljestvici proizvodnje crnih metala s godišnjom proizvodnjom čelika na razini od 50 milijuna tona, odnosno 7% svjetske proizvodnje, Rusija je pouzdano četvrta. Prvo mjesto zauzima Kina s pokazateljem od 107 milijuna tona, Japan praktički ne zaostaje - 105 milijuna tona i SAD - 100 milijuna tona izvoz.

Crnu metalurgiju u Rusiji karakterizira složen sastav, visoka koncentracija i kombinacija proizvodnje. Do danas, ovom sektoru gospodarstva potrebne su rude mangana, čija su ozbiljna ležišta i proizvodnja koncentrirani u ZND u Ukrajini i Gruziji.

Nažalost, razina konkurentnosti ruskih tvrtki ostaje na prilično niskoj razini, unatoč brzom tempu razvoja.

Strategija razvoja metalurškog kompleksa uključuje provedbu popisa zadataka koji se moraju provesti kako bi se:

- formiranje zajedničke državne strategije

- modernizacija i poboljšanje opreme

- obuka radne snage

- implementacija najnovijih tehnologija.

Provedba takvih zadataka dovest će zemlju do napredne razine gospodarskog razvoja, a također će uzrokovati stabilno povećanje društvenog standarda države.

Povećanje potražnje za crnim metalima neraskidivo je povezano s drugim velikim sektorima, na primjer, teškom industrijom, inženjeringom i građevinskim sektorom, koji uključuje ogroman broj strojeva i mehanizama, između ostalog opreme za rezanje cijevi, koja se koristi prilikom polaganja. cjevovoda.

Vrijednost crne metalurgije

Crna metalurgija u zemlji je temeljni klaster domaće industrije i jedan od rijetkih sektora koji značajno doprinosi gospodarskom rastu Rusije tijekom 21. stoljeća.

Analitičari su to izračunali specifična gravitacija u ukupnom obujmu industrijskih proizvoda ove industrije dostiže 10,5%, au strukturi bruto domaćeg proizvoda - oko 4,4%. Možemo reći da ovaj sektor donosi najveću dobit u Rusiji.

Crna metalurgija je vrlo velik porezni obveznik, koji u državni proračun osigurava 14,5% odbitaka. Gotovo 6% glavnih proizvodnih sredstava nalazi se u tvornicama sektora.

Uzimajući u obzir međusektorsku prirodu crne metalurgije, svi procesi koji se promatraju u industrijskom sektoru utječu na njezin razvoj i izglede. Baš kao što razvoj tržišta crnih metala izravno utječe tehnički napredak industrije-potrošači metalnih proizvoda.

Izgledi za crnu metalurgiju

Glavni čimbenici koji osiguravaju konkurentnost crne metalurgije Rusije:

- izvrsna opskrba prirodnim resursima

- prihvatljive tarife prirodnih monopola

- visoka koncentracija proizvodnje

- ozbiljan profesionalni trening okviri.

Međutim, da bi zadržali svoje pozicije u bliskoj budućnosti, sami ovi čimbenici neće biti dovoljni. Danas svijetom vlada trend povećanja cijene sirovina, povećana konkurencija, stvaranje većih tvrtki i kolosalan tempo razvoja kineske metalurgije. Sve to može stvoriti prepreke konkurentnosti ruskih poduzeća.

Iz tog razloga ruska metalurška poduzeća imaju dva glavna zadatka:

- razvoj domaćeg tržišta

- povećava svoju prisutnost na globalnom tržištu.

Važan zadatak može se nazvati očuvanjem postojećih pozicija u tradicionalnim regijama koje kupuju ruske proizvode. Brojne države u Aziji, na Bliskom istoku i u Latinskoj Americi sada su aktivno uključene u izgradnju vlastita proizvodnja. Oštar porast cijene crnih metala doveo je ove zemlje u uvjete potrebe za razvojem metalurške industrije.