Modelo de solicitud de deducción del IRPF. Solicitud de deducción estándar del IRPF para niños

Diseño deducción de impuestos V doble talla tal vez uno de los padres, no importa si el solicitante es una mujer-madre o un hombre-padre. Lo principal es que el solicitante tiene derecho a recibir esta compensación.

Le diremos cómo completar correctamente una solicitud de doble deducción del impuesto sobre la renta personal para un padre soltero para un niño o niños, y le daremos ejemplos de documentos escritos correctamente.

Reglas para redactar y completar una solicitud de deducción de impuestos.

Para obtener una doble deducción fiscal en el impuesto sobre la renta, individual, en calidad de madre, padre o progenitor de un niño o niños, debe recoger un paquete de documentación y redactar una declaración personal.

Al enviar, tenga en cuenta que la solicitud se divide en tres partes:

- Introductorio. Por lo general, indica el nombre de la organización a la que se envían los documentos, así como información sobre el solicitante.

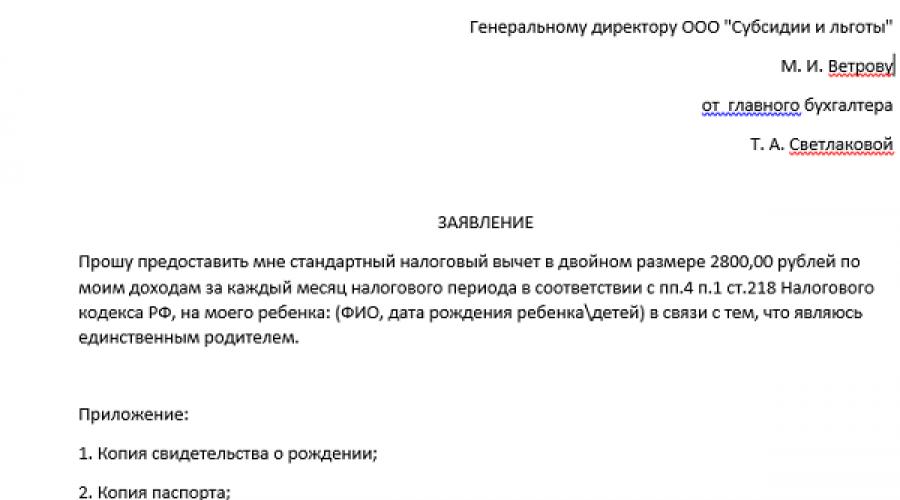

- Contento. Esta parte suele indicar el motivo de la solicitud. En nuestro caso, una madre soltera o un padre soltero debe indicar su solicitud (para proporcionar una deducción fiscal estándar en tamaño doble) y los motivos de su implementación (se indica que es el único padre y el artículo 218 del Código Tributario de la Federación Rusa, según el cual se debe proporcionar la deducción) .

- El último. Enumera la lista de documentos que se adjuntan a la solicitud, la fecha de la solicitud y la firma del solicitante.

Siga estas reglas al redactar una solicitud para una deducción doble del impuesto sobre la renta personal para un padre soltero:

- Coloque el encabezado del documento en el lado derecho, en la parte superior del documento.

- Escribe sin errores, erratas, correcciones. Si hay un error o una tachadura, deberá reescribir la solicitud.

- El nombre del documento – Solicitud – es obligatorio. El nombre suele escribirse sin comillas, con mayúscula. No hay punto al final de la palabra.

- Las iniciales del niño o niños deben escribirse como en el certificado de nacimiento.

- Indique no solo el nombre completo del niño, sino también la fecha de nacimiento. Como regla general, la fecha y el año se escriben con números y el mes con letras.

- La lista de documentos debe tener el formato como en la muestra. Cada documento está en mayúscula. Cada línea tiene un punto al final, no un punto y coma ni una coma.

- No debe haber errores gramaticales en la solicitud.

- No olvides indicar la fecha en la que presentas el documento, poner tu firma y descifrarlo.

Formulario preparado y modelo de solicitud de doble deducción fiscal para un niño o niños: ejemplos de solicitudes de doble deducción del impuesto sobre la renta de las personas físicas

De salarios y otros tipos de ingresos. En el material presentado puede averiguar qué personas tienen derecho a solicitar deducción estándar y qué documentos se requieren para presentarlo.

Regulación regulatoria

El procedimiento para registrar cualquier tipo de preferencias y deducciones fiscales está regulado por las normas. Código de impuestos RF. La lista de personas que pueden tener derecho a una deducción fiscal estándar figura en el art. 218 Código Fiscal de la Federación de Rusia:

- participantes de la Segunda Guerra Mundial;

- personas discapacitadas desde la infancia, así como personas a las que se les haya diagnosticado oficialmente discapacidad de los grupos I y II;

- personas que han enfermado como resultado de la exposición a la radiación durante desastres provocados por el hombre, liquidación de consecuencias de accidentes, etc.;

- padres y cónyuges de personas que sirvieron en las Fuerzas Armadas y murieron defendiendo la patria.

Los ciudadanos tienen la oportunidad no solo de solicitar este beneficio para ellos mismos, sino también para ellos. menores de 18 años, además de someterse a acreditación estatal.

No regulado por la ley forma estándar solicitud de deducción, se puede completar en cualquier orden. Como regla general, el registro de este beneficio se realiza localmente. actividad laboral Por lo tanto, el formulario de solicitud para los empleados lo desarrolla la dirección de la empresa.

- Si los ciudadanos tienen varios trabajos, es posible presentar una solicitud a cada empleador (excepto en los casos en que la solicitud se presenta para niños). El monto de la deducción otorgada por empleado oscilará entre 300 y 500 rublos y depende de la categoría de estatus preferencial del solicitante.

- Para un niño, este beneficio es de 1.400 rublos y se aplica a todos los hijos menores de un empleado de la empresa; Al completar una solicitud para un niño discapacitado, el monto de la deducción será de 12.000 rublos.

¡Nota! A un progenitor soltero (madre, padre) se le aplicará una doble deducción hasta que establezca una relación familiar.

El siguiente video le informará sobre cómo recibir una deducción si no se proporcionaron declaraciones estándar:

Reglas y matices de su preparación.

Al completar el formulario especificado Atención especial debe ser dirigido para una confirmación adecuada motivos legales, que permiten utilizar este tipo deducción. Dependiendo de la categoría del beneficiario, la información del formulario de solicitud corresponderá a los siguientes documentos:

- certificado de participación en la eliminación de accidentes radiológicos;

- informe médico sobre la presencia de una enfermedad resultante de la exposición a factores de radiación;

- Certificado de participante en la Segunda Guerra Mundial;

- Certificado MSEC que acredite el grupo de discapacidad.

¡Nota! Cada motivo debe estar documentado. Además, los certificados y documentos oficiales se presentan al departamento de contabilidad del empleador.

Dado que la deducción se proporciona desde el primer día de recepción de la remuneración monetaria, el formulario de solicitud se emite al especialista recién contratado. Si la dirección no ha emitido dicho documento, el empleado tiene derecho a exigir una deducción, incluso rellenando un documento escrito en cualquier forma.

El principio de conceder una deducción es reducir mensualmente la renta imponible en el importe del beneficio fiscal. En algunos casos, los ciudadanos pueden aprovechar un beneficio similar para años calendario anteriores, pero en este caso deberán comunicarse con la autoridad fiscal para completar los documentos.

Si un ciudadano no es miembro relaciones laborales con la empresa, pero recibe ingresos oficialmente confirmados de otras fuentes (por ejemplo, cuando realiza actividades como negocio), podrá aprovechar la deducción al presentar su solicitud ante la inspección del Servicio de Impuestos Federales. Este trámite se produce en el momento de la presentación, indicando el IRPF y el IRPF del año natural anterior.

Se acepta la solicitud y se tienen en cuenta las preferencias de acuerdo con las siguientes reglas:

- El propio empleado es responsable de la exactitud de los certificados y la información presentados; el empleador no está obligado a verificar la autenticidad de los certificados;

- si el contribuyente ha presentado documentos falsos o falsificados, podrá ser considerado responsable del pago de impuestos;

- La gerencia es responsable de la exactitud y puntualidad. cálculo del impuesto sobre la renta personal teniendo en cuenta la deducción emitida.

Al pasar a trabajar para otro empleador, un ciudadano no pierde el derecho a la deducción, pero para ello deberá completar nueva forma solicitudes dirigidas al nuevo gerente.

Completar una solicitud para deducciones del impuesto sobre la renta personal utilizando 1C: Contabilidad - tema del vídeo a continuación:

Cómo redactar una solicitud para una deducción fiscal estándar

Por niño

El formulario de solicitud lo cumplimenta el propio ciudadano; la dirección no está obligada a hacerlo. Al firmar la solicitud, el ciudadano confirma que tiene motivos legales para beneficiarse del impuesto sobre la renta de las personas físicas.

por niño

Se permite completar una solicitud de deducción por hijo solo para un lugar de trabajo. La autoridad fiscal detectará una violación de este requisito al conciliar la información sobre el contribuyente.

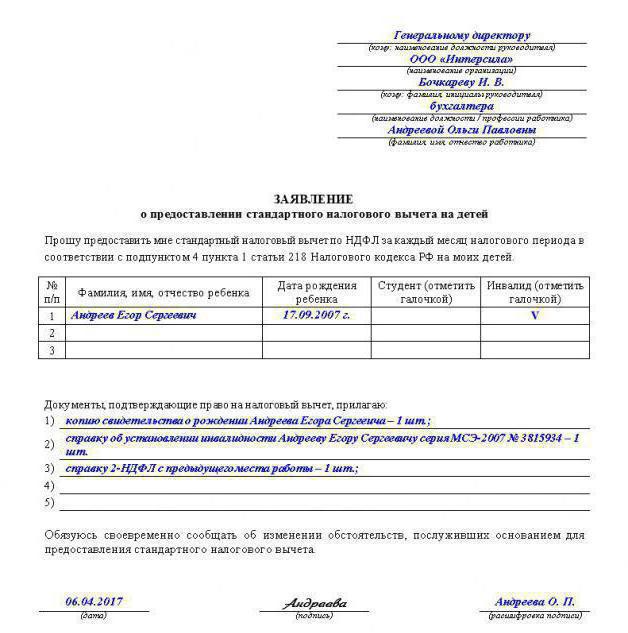

Solicitud de deducción fiscal estándar por hijos (muestra)

Solicitud de doble deducción

Si necesita redactar una denegación a favor del segundo padre, utilícela.

Renuncia a la deducción a favor del segundo progenitor

Solicitud de prestación por hijo

Tome tres solicitudes de deducciones del IRPF de los empleados

Desde enero, las deducciones estándar del impuesto sobre la renta personal para niños han aumentado.

Proporcionar deducciones para niños según los nuevos tamaños.

Detalle importante- Si el hijo está incapacitado, sumar las deducciones de los hijos.

El año pasado, los empleados tenían derecho a recibir deducciones estándar por hijos hasta que sus ingresos anuales alcanzaran los 280.000 rublos. ( subp. 4 apartados 1 art. 218 Código Fiscal de la Federación de Rusia). A partir del 1 de enero de 2016, este umbral se incrementó a 350.000 rublos.

Además, la deducción por hijos discapacitados se ha cuadriplicado: de 3.000 a 12.000 rublos. por mes. Para los tutores, fideicomisarios y padres adoptivos, la cantidad se ha duplicado: hasta 6.000 rublos. El resto de valores siguen siendo los mismos. Hemos proporcionado los montos de todas las deducciones por hijos en la tabla de esta página.

Si el niño está discapacitado, las deducciones deben resumirse (carta del Servicio Federal de Impuestos de Rusia del 3 de noviembre de 2015 No. SA-4-7/19206).

Un empleado de la empresa tiene tres hijos menores, uno de los cuales es discapacitado. Consideremos dos situaciones.

Situación 1: el niño discapacitado es el segundo consecutivo.

Un empleado tiene derecho a las siguientes deducciones del impuesto sobre la renta personal por hijos:

— 13.400 rublos. (1400 + 12 000) - para el segundo hijo discapacitado;

— 3000 rublos. - para el tercer hijo.

El importe total de la deducción es de 17.800 rublos. (1400 + 13 400 + 3000).

Situación 2: el tercer niño discapacitado.

Un empleado tiene derecho a las siguientes deducciones del impuesto sobre la renta personal por hijos:

— 1400 rublos. - para el primer hijo;

— 1400 rublos. - para el segundo hijo;

— 15.000 rublos. (12.000 + 3.000) - para el tercer hijo discapacitado.

El monto total de la deducción será el mismo: 17.800 rublos. (1400 + 1400 + 15 000).

Los empleados ahora tienen derecho a solicitar deducciones sociales a la empresa. Y en cuanto a las deducciones patrimoniales, se han publicado nuevas aclaraciones que resultan beneficiosas para los empleados. Esto significa que es hora de actualizar los formularios de solicitud para las tres deducciones.

Solicitud de prestación por hijo

La deducción estándar por hijo discapacitado ha aumentado de 3.000 rublos. hasta 12.000 rublos. (Subcláusula 4, Cláusula 1, Artículo 218 del Código Fiscal de la Federación de Rusia). Reelaborar las solicitudes de deducciones por hijos si los importes anteriores están ahí. También serán necesarias nuevas solicitudes si las anteriores mencionan 2015.

Es mejor no especificar en la solicitud el año para el cual el empleado solicita la deducción. Esto le evitará tener que recopilar solicitudes todos los años. Pero conviene indicar los importes de las deducciones para evitar confusiones. Si cambian en 2017, las declaraciones deberán actualizarse.

Solicitud de deducción social

Desde 2016, los empleados pueden recibir una deducción social por tratamiento y formación no solo de la inspección, sino también del empleador (cláusula 2 del artículo 219 del Código Fiscal de la Federación de Rusia). Segunda opción cuanto más rentable es que no tiene que esperar hasta fin de año para reclamar una deducción. Pero también hay un inconveniente: debe recibir una notificación de la inspección sobre el derecho a deducir y solo entonces comunicarse con la empresa con una solicitud. El formulario de notificación de la deducción del impuesto social fue aprobado por orden del Servicio Federal de Impuestos de Rusia de fecha 27 de octubre de 2015 No. ММВ-7-11/473.

Es necesario reducir los ingresos del empleado para las deducciones del impuesto social a partir del mes en que presenta la notificación y redacta la solicitud (cláusula 2 del artículo 219 del Código Fiscal de la Federación de Rusia). No es necesario exigirle documentos que confirmen los gastos.

Si un empleado gasta dinero regularmente en tratamiento y formación, puede solicitar una notificación al menos una vez al mes. La inspección emitirá una confirmación separada para cada solicitud. Otra opción es que un empleado acumule gastos y reciba una notificación de todos los gastos del año a la vez. Talla máxima Deducción de impuestos sociales para usted: 120.000 rublos. en el año. Si un empleado pagó por la educación de sus hijos, el monto de la deducción no debe exceder los 50,000 rublos. por cada hijo en total para ambos padres.

.

Solicitud de deducción de propiedad

A finales de 2015, las autoridades fiscales finalmente acordaron oficialmente que se debería conceder al empleado una deducción patrimonial durante todo el año. No importa cuándo este empleado trajo la notificación de la inspección ( carta del Servicio Federal de Impuestos de Rusia de 3 de noviembre de 2015 No. SA-4-7/19206). Anteriormente, los inspectores exigían que la empresa contara las deducciones únicamente a partir del mes de recepción de la notificación. Pero ahora las solicitudes de deducciones sobre la propiedad pueden corregirse para que beneficien a los empleados.

Talla máxima deducción de propiedad es de 2.000.000 de rublos. Monto de la deducción por intereses sobre préstamos hipotecarios no puede exceder los 3.000.000 de rublos. Para recibirlo sólo necesitas una notificación y una solicitud. El formulario de notificación fue aprobado por orden del Servicio Federal de Impuestos de Rusia de fecha 14 de enero de 2015 No. ММВ-7-11/3. Cuando el empleado te lo traiga comprueba que todo está correcto. Primero, asegúrese de que el aviso se emita para 2016. Al fin y al cabo, el empleado debe confirmar cada año su derecho a una determinada cantidad de deducción. En segundo lugar, el documento debe indicar el nombre completo. empleado y el nombre de su empresa.

.

Al calcular el impuesto sobre la renta personal de acuerdo con las disposiciones vigentes de los actos legislativos, se pueden aplicar deducciones fiscales, incluidas las estándar, bajo determinadas condiciones. Para recibir dicho beneficio, por ejemplo, para un niño, debe redactar y presentar una solicitud para el crédito tributario por hijos estándar en 2018.

Supone una reducción de la base de cálculo del IRPF de una persona física en una cantidad determinada por el hecho de tener hijos menores de edad. Sin embargo, hay que recordar que esta deducción sólo puede utilizarse en relación con las cantidades percibidas por una persona física, sujeta a un tipo impositivo del 13%. Sin embargo, el beneficio no podrá extenderse a los dividendos y rentas recibidas de operaciones con valores, participación accionaria, etc.

El derecho a solicitar un beneficio estándar del impuesto sobre la renta personal para niños se concede a todo padre, tutor u otra persona a cuyo cuidado se encuentren menores. La edad del niño es importante. Por lo tanto, esta deducción se puede utilizar sólo si es menor de 18 años o 24 y es estudiante. tiempo completo estudiando en una institución educativa.

Cuando un hijo tiene uno de los padres, este último tiene derecho a una doble prestación. Permanecerá en vigor hasta que el padre se vuelva a casar o el niño alcance cierta edad.

Usando deducción preferencial También es necesario tener en cuenta la cantidad de ingresos que recibe una persona. Esto se debe al hecho de que el Estado ha establecido una restricción de beneficios que se aplica únicamente a los ingresos dentro de los 350.000 rublos.

¡Atención! Las deducciones se realizan a través de su empleador o a través de la autoridad fiscal.

Si uno de los cónyuges que tiene hijos no está empleado actualmente, tiene derecho a rechazar los beneficios del impuesto sobre la renta de las personas físicas a favor del otro. Al mismo tiempo, en el paquete de documentos al solicitar una deducción estándar, es necesario incluir un certificado del lugar de trabajo del cónyuge, un certificado de que no utiliza el beneficio y un rechazo inmediato.

Los padres tienen derecho a una deducción estándar desde el momento del nacimiento del hijo y, en determinadas condiciones, hasta que cumpla 24 años. La legislación estipula que se concede a los padres una deducción por hijo hasta el final del año en que cumple 18 o 24 años.

¡Atención! También hay que tener en cuenta que si un hijo fallece o se casa, cesa el derecho a la deducción estándar para sus padres.

El propio trabajador deberá realizar un seguimiento y, si alcanza la edad establecida, informar a su empleador que su prestación ha finalizado.

¿Cuál es la fecha límite para presentar una solicitud?

El empleador debe proporcionar la deducción al empleado después de que haya completado la solicitud requerida. Generalmente, esto sucede cuando la persona comienza a trabajar en la organización. Si el empleado no proporciona Documentos requeridos, entonces el empleador, por iniciativa propia, no tiene derecho a establecer una deducción por hijos.

Pero puede surgir una situación en la que el empleado no haya proporcionado los documentos de deducción inmediatamente, sino mucho más tarde. Por ejemplo, en 2-3 meses o antes de fin de año. En este caso, el beneficio no debe otorgarse desde el momento de la transferencia de los documentos justificativos, sino desde el comienzo del año del informe (o del trabajo en la empresa, si comenzó en el mismo año). A esta posición se adhiere el Ministerio de Hacienda en carta de 18 de abril de 2012 No. 03-04-06/8-118. En este caso, se deberá recalcular el impuesto del inicio del período.

Si un empleado proporciona documentos en el próximo año calendario, entonces tiene derecho a devolver el impuesto por el período perdido de forma independiente, recopilando el paquete de documentos necesario y presentándolo a la oficina de impuestos junto con la declaración 3-NDFL.

¡Atención! No es necesario redactar una solicitud anualmente si se cumplen las siguientes condiciones. Inicialmente, el Código Fiscal no contiene tal requisito. Pero si el formulario indica un año específico durante el cual es necesario emitir una deducción, luego de su vencimiento este documento deberá presentar la solicitud nuevamente.

Además, deberá volver a completar las solicitudes si se han realizado cambios en el Código Fiscal y, como resultado, el monto de la deducción ha cambiado. Dado que la solicitud suele indicar el monto para cada niño, será necesario reescribirla teniendo en cuenta los cambios que se han producido.

Descargue una solicitud de muestra para la deducción

Cómo redactar correctamente una solicitud para el crédito tributario por hijos estándar en 2019

No existe un formulario especial para este documento. Normalmente, el contador proporciona plantilla lista, en el que el empleado necesita anotar sus datos. Si este no es el caso, entonces el documento se redacta como se muestra en el siguiente ejemplo.

En la parte superior de la hoja, en la esquina derecha, primero escriba para quién se está redactando la solicitud: el nombre del puesto del gerente, el nombre de la organización y el nombre completo. director. Esta información debe ser proporcionada en sin traduccion, a usar o no pronombre según el caso.

Luego en el medio nueva línea El nombre del formulario está escrito: "Solicitud".

La parte principal de la solicitud debe contener una solicitud al empleador para que proporcione la deducción fiscal estándar para los hijos existentes. El texto del documento debe contener una referencia al párrafo correspondiente del Código Fiscal, por ejemplo, "de conformidad con el párrafo 4, párrafo 1, artículo 218 del Código Fiscal de la Federación de Rusia".

El siguiente paso en el documento es enumerar todos los niños para quienes se solicitan beneficios. Es recomendable hacerlo en el siguiente formato: “Nombre completo del niño, fecha de nacimiento, monto del beneficio solicitado”.

A continuación, debe enumerar copias de los documentos que se adjuntarán a la solicitud para confirmar los beneficios solicitados. Dichos formularios incluyen certificados de nacimiento, un documento de adopción o tutela, un documento de discapacidad, etc.

¡Atención! Si el empleo del empleado no ocurre desde el comienzo del año en curso (y esto sucede muy raramente), y lugar anterior trabajo, ya ha disfrutado de beneficios, entonces definitivamente necesita proporcionar un informe desde allí. También deberá constar como anexo a la solicitud.

La solicitud se completa colocando la fecha y la firma del empleado. A veces también puedes descifrarlo.

El Estado, con el fin de apoyar la actual política demográfica consagrado en la legislación fiscal un beneficio único: una deducción del impuesto sobre la renta personal para los niños. ¿Por qué se cobra el impuesto sobre la renta personal? impuesto sobre la renta? Porque esta es exactamente la obligación que casi todos los ciudadanos cumplen con el Estado. Federación Rusa A excepción de los pensionados, no se retienen ingresos de las pensiones.

Solicitud de deducción fiscal para niños: muestra

Como todos los demás beneficios, las deducciones fiscales se proporcionan exclusivamente mediante una solicitud del solicitante. Debe escribirse al departamento de contabilidad de la empresa donde trabaja oficialmente la matriz. La deducción fiscal se concede por igual tanto al padre como a la madre en una única cantidad establecida por la legislación fiscal. Si un niño es criado por uno de los padres, la deducción basada en la solicitud presentada será del doble.

Puede obtener un modelo estándar de solicitud de deducción de impuestos para niños en el departamento de contabilidad. En caso contrario, la solicitud podrá redactarse de forma libre, indicando los siguientes datos y datos personales:

- nombre de la empresa (agente fiscal) donde trabaja la matriz;

- apellido, nombre, patronímico del padre;

- apellidos, nombres, patronímicos de los niños para quienes se debe proporcionar una deducción de impuestos;

- edad de los niños;

- para estudiantes mayores de 18 años: el nombre de la institución educativa donde el niño estudia a tiempo completo;

- fecha y firma del solicitante.

¡Atención! ¡Las solicitudes de deducciones se redactan anualmente! ¡No se proporciona una deducción para un niño mayor de 24 años, incluso si continúa estudiando a tiempo completo!

Documentos de respaldo

El padre debe adjuntar a la solicitud un paquete de documentos de respaldo para la deducción de impuestos por hijos. Estos serán:

- fotocopias en papel de los certificados de nacimiento de todos los niños;

- para estudiantes mayores de 18 años - certificado original de institución educativa a la que asiste el niño;

- una copia del certificado de defunción del cónyuge (para padres solteros que crían hijos). Madres solteras con documentos de respaldo. Estado civil no es necesario: la información al respecto se proporcionó al empleador (agente fiscal) durante el empleo;

- si alguno de los niños tiene una discapacidad, el certificado original de los médicos sobre su presencia.

¿A cuánto asciende el beneficio?

Varios importes de deducción:

- para el primer y segundo hijo: 1.400 rublos mensuales por hijo para cada padre;

- para el tercer hijo y todos los siguientes: 3.000 rublos mensuales por hijo para cada padre;

- si el niño tiene una discapacidad: 12.000 rublos mensuales hasta que cumpla 18 años. Si estudia a tiempo completo, entonces hasta los 24 años;

- si se adopta un niño con discapacidad, 6.000 rublos al mes.

Me gustaría señalar que estos beneficios fiscales se proporcionan no solo a los padres biológicos, sino también a cualquier representante legal: tutor, padre adoptivo, padre adoptivo.

Para determinar el importe de la deducción por el segundo o tercer hijo, no olvide que se tienen en cuenta todos los hijos nacidos y adoptados, independientemente de su edad. Si el mayor de tres hijos ya tiene 25 años, el que, por ejemplo, tenga 16 años, recibirá 3.000 rublos. Por lo tanto, es importante que el solicitante incluya a todos los niños (independientemente de su edad) en la solicitud de Crédito tributario por hijos. Es posible que la muestra no contenga dicha información.

Finalmente

Entonces, resumiendo todo lo anterior, observamos lo siguiente:

- La legislación fiscal ofrece ciertos beneficios a las familias con niños.

- Se pueden obtener muestras de una solicitud de deducción de impuestos para niños en el departamento de contabilidad o encontrarlas usted mismo en Internet.

- Para poder acogerse al beneficio, todos los hijos deben estar indicados en la solicitud.