Premije osiguranja Doprinosi za osiguranje Saveznom fondu osiguranja odgovornost su svake organizacije

Ako ste samostalni poduzetnik, dužni ste godišnje plaćati fiksne uplate u Mirovinski fond Rusije (aka) i Savezni fond za obvezno zdravstveno osiguranje (aka FFOMS).

Ove uplate su obavezne bez obzira na to jeste li negdje drugdje zaposleni, poslujete ili jednostavno ležite na kauču, registrirani ste kao samostalni poduzetnik. Na obvezne doprinose pojedinačnog poduzetnika također ne utječe sustav oporezivanja na kojem se nalazi (USN, OSNO, UTII, PSN - svi plaćaju!), Ni iznos vašeg prihoda ili rashoda.

U svakom slučaju, dužni ste godišnje prenijeti fiksna plaćanja u ova dva fonda (PFR i FFOMS).

Ovo plaćanje je fiksno godišnje i indeksirano svake godine. Najčešće, naravno, u većem smjeru.

| Godina | Minimalna plaća | Mirovinski fond | FFOMS | Ukupno |

|---|---|---|---|---|

| 2020 | Nije važno | 32 448 RUB | 8426 RUB | 40 874 RUB |

| 2019 | Nije važno | 29 354 RUB | 6884 RUB | 36 238 RUB |

| 2018 | Nije važno | 26 545 RUB | 5840 RUB | 32 385 RUB |

| 2017 | 7500 rub. | 23 400 RUB | 4590 RUB | 27 990 RUB |

| 2016 | 6 204 rub. | 19.356,48 RUB | 3.796,85 RUB | 23.153,33 RUB |

Obračun doprinosa za osiguranje pojedinačnih poduzetnika u Mirovinski fond Ruske Federacije i Savezni fond obveznog obveznog zdravstvenog osiguranja za mjesec

Od 2018. kod obračuna premija osiguranja za samostalne poduzetnike veličina ne igra nikakvu ulogu. Umjesto toga, prema članku 430. Poreznog zakona Ruske Federacije, utvrđeni su fiksni iznosi doprinosa za 2018., 2019. i 2020. (vidi gornju tablicu). Da biste saznali mjesečni iznos, te iznose jednostavno trebate podijeliti s 12.

REFERENCA: Do 2018. visina premije osiguranja ovisila je o visini minimalne plaće, a formula za izračun premije osiguranja i liječenja za samostalne poduzetnike bila je sljedeća:

Mirovinski fond = minimalna plaća x 26% x 12 mjeseci.

FFOMS = minimalna plaća x 5,1% x 12 mjeseci.

Kada platiti naknade za IP

Prije nego odgovorite na ovo pitanje, morate zapamtiti neke vrlo važne informacije:

Pojedinačni poduzetnici koji rade bez registriranih zaposlenika imaju priliku odbiti 100% doprinosa za osiguranje u Mirovinski fond Ruske Federacije i Savezni fond za obvezno zdravstveno osiguranje od poreznog opterećenja koje im nameće jedan ili drugi porezni sustav.

Primjer.

Bavite se pružanjem usluga izrade sapuna. U prvom kvartalu napravili ste sapuna u vrijednosti od 30 tisuća rubalja. Ako radite pod pojednostavljenim poreznim sustavom, plaćate porez od 6%. Od 30 tisuća rubalja. 6% je 1800 rubalja. Dakle, na kraju tromjesečja plaćate ovih 1800 ne poreznoj upravi, već Mirovinskom fondu Ruske Federacije!

Ukupno, za preostala 3 kvartala morate platiti Mirovinskom fondu i Saveznom fondu za obvezno zdravstveno osiguranje: (Ukupan iznos premije osiguranja je 1800 rubalja).

Fiksne premije osiguranja možete plaćati jednom mjesečno, jednom kvartalno, jednom svakih šest mjeseci ili jednom godišnje – kad god! Ovdje je važno pokriti premiju osiguranja akontacija, koje pojedinačni poduzetnici moraju plaćati kvartalno bez greške!

Ako niste uplatili u mirovinski fond, nego ste novac poslali poreznoj upravi, a na kraju godine se ispostavilo da premije osiguranja u potpunosti pokrivaju porez (jer se 100% doprinosa odbija od poreza) , tada ćete taj novac morati povući natrag od porezne uprave, što će biti prilično problematično.

Kako pravilno platiti premije osiguranja u mirovinski fond i savezni fond obveznog zdravstvenog osiguranja

Pažnja! Pogledajmo primjer doprinosa za 2018. godinu. Njihov ukupni iznos bio je 32 385,00 rubalja.

Savjet: nemojte ih plaćati svaki mjesec. Nema smisla.

Radili smo za prvi kvartal, izračunali porez i ispalo je 10 tisuća rubalja. Dakle, platite ovih 10 tisuća u Mirovinski fond i Savezni fond za obvezno zdravstveno osiguranje, a prvo u Mirovinski fond Ruske Federacije.

Poreznici ništa, jer su doprinosi prebijani od poreza. Ostalo je 22 385,00 rubalja, od kojih je 5 840,00 u FFOMS.

Tijekom drugog tromjesečja isplaćeno je još 10 tisuća poreza. Opet ne plaćamo porez, nego ga plaćamo u mirovinski fond. Ostalo je 12 385,00 rubalja, od kojih je 5 840 000 u FFOMS.

Za treći kvartal izašlo je još 10 tisuća poreza. Opet ne plaćamo porez, nego ga plaćamo u mirovinski fond.

ALI! U mirovinski više ne šaljemo 10 tisuća, nego ostatak ukupnog doprinosa (od 26545,00), t.j. 6.545,00 kuna. I ovom tranšom pokrivamo svoje obveze prema Mirovinskom zavodu.

Ali porez nam je bio 10 tisuća, a platili smo 6.545,00. Preostalih 3.455,00 šalje se FFOMS. Ostalo je još samo platiti med. osiguranje: 5.840 - 3.455 = 2.385 rubalja.

Dakle, već u četvrtom tromjesečju, kada vaš porez ponovno iznosi 10 tisuća rubalja, preostalih 2385 šaljemo FFOMS-u, a preostalih 7615,00 poreznim vlastima!

Važno! Slanje u Mirovinski fond ili FFOMS znači korištenje KBK za takva plaćanja, ali primatelj je Savezna porezna služba.

Naravno, ovo je samo primjer, a vaš porez već za prvo tromjesečje može iznositi iznos veći od doprinosa za osiguranje u mirovinski fond i savezni fond obveznog zdravstvenog osiguranja. Onda je bolje platiti sve odjednom u prvom tromjesečju, a onda ćete morati plaćati tromjesečne akontacije.

Prema ovoj gornjoj shemi, oslobađate se tereta mjesečnih plaćanja i bilo kakvog rizika od izricanja kazni i drugih sankcija od strane poreznih vlasti.

1 posto u Mirovinskom fondu Ruske Federacije na prihod veći od 300 tisuća rubalja

Sljedeće godine, nakon što ste uplatili fiksni doprinos u izvanproračunske fondove, ako vaš prihod premašuje 300 tisuća rubalja, budite ljubazni platiti 1% iznosa koji je premašio ovih 300 tisuća.

Primjer za glupane.

Vaš prihod za godinu bio je 487 000 rubalja. Od tog iznosa 187 tisuća je višak od 300 tisuća, a od 187 tisuća morate platiti 1%. Bit će 1870 rubalja.

Budi oprezan! Morate platiti koristeći PFR podatke, a ne FFOMS! Rok: 1. srpnja sljedeće izvještajne godine. Ako se doprinosi prenose u 2018., morate koristiti novi. Od ožujka 2018. doprinosi od 1% moraju se prenijeti u KBK, kao i za fiksne doprinose - 182 1 02 02140 06 1110 160 (Naredba Ministarstva financija Ruske Federacije od 28. veljače 2018. br. 35n) s naznakom pojedinosti o Federalna porezna služba u nalogu za plaćanje.

Ako je vaš prihod premašio 300 tisuća već ove godine, ne morate čekati sljedeći srpanj i slobodno uplatite 1% viška KBK PFR-u koji odgovara ovoj uplati.

Trebam li platiti premije osiguranja pri zatvaranju samostalnog poduzetnika?

Ako zatvarate samostalnog poduzetnika, porezni inspektor, prihvaćajući vaše dokumente o zatvaranju, može zahtijevati potvrde koje potvrđuju činjenicu plaćanja svih doprinosa u mirovinski fond za godinu u kojoj se provodi postupak zatvaranja. Upamtite, niste obvezni platiti premije osiguranja kada predate dokumentaciju za zatvaranje! Pročitali smo članak. 432 Poreznog zakona Ruske Federacije, na temelju kojeg se to može učiniti u roku od 15 dana nakon zatvaranja pojedinačnog poduzetnika.

S druge strane, premija osiguranja može se, kao što već znamo, odbiti od poreza, što će biti nemoguće ako novac prebacite u mirovinski nakon zatvaranja, a ne prije. Stoga, prije zatvaranja samostalnog poduzetnika, uplatite sve doprinose u mirovinski fond i savezni fond obveznog zdravstvenog osiguranja, prema gore navedenim mjesečnim obračunima.

Potvrda o uplati premija osiguranja u mirovinski fond

Najviše prikladan način platiti premije osiguranja - sami generirajte potvrdu na službenim stranicama mirovinskog fonda.

Vrlo je jednostavno za napraviti.

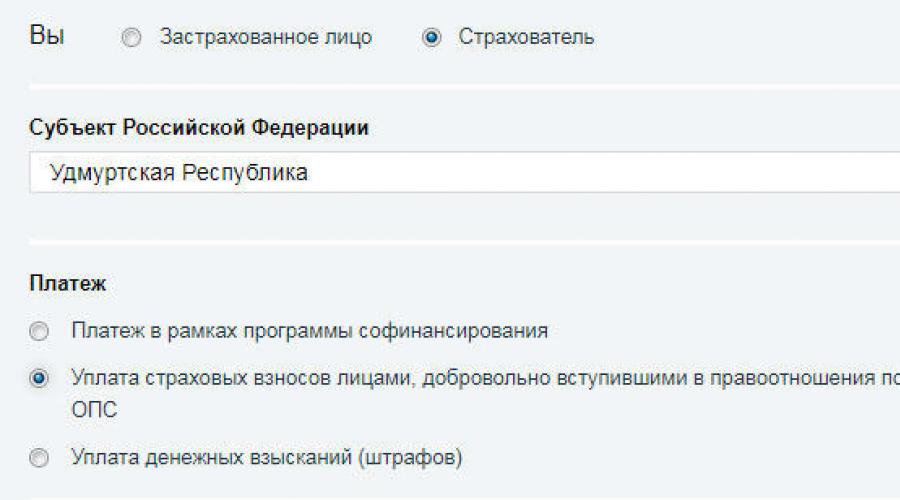

Korak 1. Slijedimo vezu: https://www.pfrf.ru/eservices/pay_docs/ i vidimo sljedeće:

Korak 2. Odaberemo stavku “Osiguranik”, naš subjekt Ruske Federacije i zatim stavku “Plaćanje premije osiguranja od strane osoba koje su dobrovoljno stupile u pravne odnose prema polici obveznog osiguranja”.

Otvorit će se prozor s detaljima plaćanja:

Pažnja! Usluga još nije uvela promjene u dio KBK.

Nakon unosa podataka, račun možete isprintati ili preuzeti u PDF formatu. Ovako bi to trebalo izgledati:

Takva potvrda neće biti prikladna za izravno plaćanje u banci zbog netočnog BCC-a. Međutim, premije osiguranja možete platiti putem internetskog bankarstva, istog Sberbank-Online, ispunjavanjem elektroničke nalog za plaćanje na temelju generirane potvrde. Ili sa svog tekućeg računa. Glavno je da novac dolazi k vama, a odakle je došao, iz koje banke i s računa - nije važno.

Plaćanje obveznih poreznih doprinosa više ne izaziva pitanja. No, osim takvih uplata, tu su i doprinosi za osiguranje u izvanproračunske fondove. Postupak za obračun premija osiguranja, njihovo plaćanje i odraz u računovodstvu poduzeća regulirani su zakonom. Ovaj će članak pružiti detaljne informacije o tome kako i u koje vrijeme se obračunavaju doprinosi, koji se dokumenti sastavljaju i kako se te radnje odražavaju u računovodstvenim evidencijama tvrtke.

Doprinosi koji se obračunavaju za uplatu u socijalne fondove nazivaju se osiguranjem. Osnovica za obračun doprinosa je ukupan iznos obračunatih plaća u organizaciji i drugih povezanih plaćanja, na primjer, bonusa ili dodatnih plaćanja za prekovremeni rad.

Zakonodavno, Savezni zakon br. 212 od 24. srpnja 2009., s izmjenama i dopunama 2017., utvrđuje nekoliko pravila i propisa, prema kojima se svatko obvezuje ili entitet, dužan je izvršiti obračun i naknadne uplate sredstava u sljedeće fondove:

- Mirovinski fond - Mirovinski fond;

- FSS - fond socijalno osiguranje;

- MZO – fond obveznog zdravstvenog osiguranja.

Koeficijenti i obračunske osnovice za obračun doprinosa za obvezna osiguranja

Sve izračune vezane uz plaćanje premija osiguranja u poduzeću mora izvršiti ovlaštena osoba: direktor ili računovođa. Za obračun doprinosa u svaki fond primjenjuju se vlastiti koeficijenti i ograničenja na osnovicu za obračun:

Besplatno nabavite 267 video lekcija o 1C:

Razmotrimo ovo pitanje Više detalja.

Postupak za obračun doprinosa u mirovinski fond

Poduzeće koje posluje na općoj osnovi obračunava doprinose po tarifama koje su u 2017. godini ostale iste - 22%, u okviru utvrđene osnovice za obračun.

Što se tiče razdoblja za obračun premije osiguranja, i ona su ostala ista:

- obračunsko razdoblje – kalendarska godina;

- izvještajna razdoblja – 1. kvartal, polugodište, 9 mjeseci.

Prijenos tog iznosa obavlja se uz naznaku šifre proračunske klasifikacije (BCC), a nakon toga mirovinski fond samostalno raspoređuje primljena sredstva između dijela osiguranja i štednje, na temelju personaliziranih računovodstvenih podataka, kao i vodeći računa o proceduri za izračun mirovine koju je građanin izabrao.

Primjer tablice za izračun premije osiguranja:

Što se tiče ograničenja veličine osnovice za izračun, u 2017. godini ne bi trebala prelaziti 876 tisuća rubalja. Ako ukupna veličina plaće premašio ovu brojku, tada se od naknadnog iznosa obračunavaju mirovinski doprinosi po stopi od 10%. U računovodstvu se ovo vremensko razgraničenje iskazuje u obliku knjiženja: Dt 20 (25,26,44) – Kt 69-2.

Postupak za obračun doprinosa u Fond socijalnog osiguranja

Doprinosi za osiguranje u Fond socijalnog osiguranja jedan su od najvažnijih transfera, budući da se ta sredstva ubuduće koriste za isplatu privremene nesposobnosti, rodiljnog dopusta i poroda te u slučaju ozljede na radu.

Prilikom naplate primjenjuju se sljedeće cijene:

- 2,9% — doprinos za privremenu nesposobnost;

- 0,2-8,5% - osiguranje od nesreća na radu.

Veličina drugog koeficijenta ovisi o tome kojoj od 32 industrijske klase rizika tvrtka pripada. Za prvu vrstu doprinosa utvrđeno je ograničenje osnovice za obračun za 2017. u iznosu od 755 tisuća rubalja. Ako se ovaj pokazatelj premaši, doprinosi se ne obustavljaju. Nema ograničenja pri obračunu doprinosa od nezgoda. U računovodstvenoj dokumentaciji obračuni se odražavaju u obliku knjiženja: Dt 20 (25,26,44) – Kt 69-1.

Svi troškovi se odražavaju u obračunu FSS-4 koji se podnosi tromjesečno, najkasnije do 20. dana sljedećeg mjeseca.

Postupak za obračun doprinosa u Fond obveznog zdravstvenog osiguranja

Koeficijent za obračun doprinosa je 5,1%, a nema ograničenja u osnovici za obračun. U financijska izvješća razgraničenje se prikazuje u obliku knjiženja: Dt 20 (25,26,44) – Kt 69-3.

Ponekad se javljaju situacije kada se tvrtki naplaćuje kazna za kašnjenje u plaćanju vremenskih razgraničenja. U računovodstvu se ovo obračunavanje odražava u obliku knjiženja: Dt 91 – Kt 69 (za koji porez je obračunana kazna).

Primjer obračuna premije osiguranja

Navedimo primjer obračuna doprinosa za svaki fond u određenom poduzeću. U Orion doo fond plaća za 1. kvartal 2017. godine iznosio je:

- Siječanj – 125.000 rubalja;

- veljača – 129.000 rubalja;

- ožujak - 118 000 rub.

Obračunat ćemo doprinose za mirovinski fond, fond socijalnog osiguranja i fond obveznog zdravstvenog osiguranja.

- (125 000 * 22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 rub. – ukupan iznos doprinosa u mirovinski fond za prvo tromjesečje 2017. godine.

- (125 000 * 2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 rub. – ukupan iznos doprinosa Fondu socijalnog osiguranja za prvo tromjesečje 2017. godine za privremenu nesposobnost.

- (125 000 * 0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 rubalja. – ukupan iznos doprinosa Fondu socijalnog osiguranja po stopi od 0,2% za prvo tromjesečje 2017. za nesreće na radu.

- (125 000 * 5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 rublja. – uplate Federalnom fondu za obvezno zdravstveno osiguranje.

Ukupno: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 rubalja. – ukupan iznos socijalnih doprinosa u poduzeću.

Spajanje Fonda obveznog zdravstvenog osiguranja, Fonda socijalnog osiguranja i Mirovinskog fonda u jednu strukturu može dovesti do odustajanja od ograničenja iznosa osiguranja, a to će u budućnosti dovesti do čak povećanja uplata osiguranja. Ovo mišljenje izrazili su izv. prof. Ekonomskog fakulteta i društvene znanosti RANEPA Alisen Alisenov.

Računska komora predlaže spajanje tri nedržavna izvanproračunska fonda u jednu strukturu - Fond obveznog zdravstvenog osiguranja, Fond socijalnog osiguranja i Mirovinski fond. Izjavio je to pročelnik odjela Tatjana Golikova tijekom Gaidar Foruma u organizaciji RANEPA-e. Prema Golikovoj, potrebno je eliminirati “potrebu za stvaranjem paralele informacijski sustavi sva ova tri državna izvanproračunska fonda«.

"Sredstva koja troše na informatizaciju su prilično velika. U tom smislu riskiramo da predložimo razmatranje pitanja stvaranja jedinstvenog organizacijska struktura- jedinstveni državni izvanproračunski fond koji bi objedinio sve te fondove”, rekao je čelnik Računske komore.

“Prema iskustvima većine sličnih institucija, jedinstveni fond obveznog socijalnog osiguranja trebao bi biti jedinstvena upravljačka struktura, ne u državnom, nego u javnom vlasništvu”, napomenula je također Golikova, obrazlažući inicijativu za objedinjavanje fondova povećanjem troškove njihovog održavanja.

Razlog za predlaganje reforme bili su visoki troškovi održavanja izvanproračunskih fondova.

Odricanje od ograničenja

Spajanje će pojednostaviti upravljanje fondovima, kaže Alisen Alisenov. Druga stvar je da su danas plaćanja premija osiguranja od strane ovih fondova ograničena. I nejasno je kako će ta plaćanja biti ograničena, na primjer, iz Fonda za socijalno osiguranje - ista plaćanja za bolovanje, razne naknade.

„Postoje minimalni i maksimalni iznosi (odobreni, usput rečeno, za tekuću godinu). više napravljen, a mirovinskom fondu se ne pravi po stopi od 22%, nego po stopi od 14%, kad sve ide u jedan fond, iznosi će postati bezlični ako nam udruga dopusti da to odbijemo ograničiti ta plaćanja, a iznos naknada ovisit će o tome. Prosječna plaća, to će pojednostaviti administraciju premija osiguranja (čime će se smanjiti troškovi održavanja tih fondova), te će se pojednostaviti mehanizam za izračun premija osiguranja”, rekao je stručnjak.

Alisenov je također priznao da bi odbijanje ograničavanja iznosa osiguranja u budućnosti čak moglo dovesti do povećanja isplata osiguranja.

Savezna porezna služba će to riješiti

Savezna porezna služba će to riješiti

Što se tiče smanjenja troškova za održavanje fondova, za državni aparat, Alisen Alisenov sugerira da bi spajanje moglo dovesti do ovoga: „Ali teško je reći koliko će to biti učinkovito, sve ovisi o tome kakvo će osoblje zaposlenika biti, njihova funkcionalnost.”

Inicijativa Računske komore sama može biti povezana s promjenama Poreznog zakona.

„U 2017. uključen je i Porezni zakon zasebno poglavlje o uplati premija osiguranja. I sve što se tiče administracije naknada sada spada pod Federalni porezna služba. S obzirom da je Federalnoj poreznoj službi dana velika količina ovlasti, odjelu neće biti teško nositi se s opsegom zadataka koje sva ta sredstva rješavaju zasebno. Čini mi se da je sazrela potreba za tim objedinjavanjem upravo zato što to porezne vlasti sada rade više od drugih”, smatra stručnjak.

Svi predmeti ekonomska aktivnost osim poreza, dužni su platiti doprinose u Fond socijalnog osiguranja(fond socijalnog osiguranja), mirovinski fond (u daljnjem tekstu mirovinski fond) i za obvezni zdravstveno osiguranje(u daljnjem tekstu FFOMS) za sebe i za zaposlenike, ako ih ima. Danas ćemo govoriti o tarifama za 2018. i saznati ima li promjena u novom izvještajnom razdoblju.

Samostalni poduzetnici plaćaju naknadu za osiguranje koja se sastoji od dva dijela:

- U 2018. godini fiksni doprinosi u mirovinski fond su 26.545 rubalja, au Fondu obveznog medicinskog osiguranja - 5.840 rubalja.

- Dodatni doprinosi u mirovinski fond i FFOMS se obračunavaju ako godišnji prihod poduzetnika premašuje 300 tisuća rubalja i, kao i prošle godine, iznosi 1% iznosa godišnjeg prihoda umanjenog za ograničenje.

Na primjer, ako je prihod za godinu bio 500 tisuća rubalja, tada će dodatna naknada = (500 000 - 300 000)/100, odnosno fiksnom iznosu trebati dodati još 2 tisuće rubalja.

Pri obračunu dodatnog dijela naknade uzimaju se u obzir svi prihodi samostalnog poduzetnika, neovisno o primijenjenom režimu oporezivanja.

Ukupan iznos doprinosa u mirovinski fond i zdravstveno osiguranje ne može premašiti 212.360 rubalja.

Prijenos Novac može se izvršiti s tekućeg računa, platne kartice ili gotovine. Plaćanje se prihvaća u poslovnicama banaka i putem internetskih usluga.

Prilikom sastavljanja naloga za plaćanje potrebno je ispravno navesti šifru proračunske klasifikacije (u daljnjem tekstu BCC):

- 182 102 021 400 611 101 60 - fiksne i dodatne naknade mirovinskom fondu;

- 182 102 021 030 810 131 60 - doprinosi u Fond obveznog zdravstvenog osiguranja.

Ako su kodovi netočno uneseni, novac će se pripisati drugim plaćanjima, što će dovesti do kašnjenja u naknadama i obračunavanju kazni. Šifre se unose u odgovarajuće polje, a ako takva kolona ne postoji, u polje “Primatelj”.

Doprinosi u mirovinski fond i fond obveznog zdravstvenog osiguranja za zaposlene

Ako pojedinačni poduzetnik djeluje kao poslodavac, dužan je plaćati premije osiguranja za zaposlenike. Naknade za osiguranje nemaju fiksni dio i obračunavaju se prema općim stopama, na temelju plaća, bonusa, regresa i drugih novčanih naknada:

Ako pojedinačni poduzetnik djeluje kao poslodavac, dužan je plaćati premije osiguranja za zaposlenike. Naknade za osiguranje nemaju fiksni dio i obračunavaju se prema općim stopama, na temelju plaća, bonusa, regresa i drugih novčanih naknada:

- doprinosi u mirovinski fond za individualne poduzetnike za zaposlenike čine 22% ukupnog iznosa novca isplaćenog za mjesec;

- 5,1% se prenosi u Fond za zdravstveno osiguranje;

- za socijalno osiguranje 2,9%, kao i doprinose za ozljede od 0,2 do 8,5% (koeficijent ovisi o glavnoj vrsti djelatnosti).

Naknade za ozljede prenose se odjelu FSS-a u kojem je pojedinačni poduzetnik registriran kao poslodavac, s naznakom KBK - 393 102 020 500 710 001 60. Sve ostale uplate šalju se na porezni račun kojem pripada poduzetnik, s naznakom sljedećih kodova :

- mirovinsko osiguranje - 182 102 020 100 610 101 60;

- socijalno osiguranje za slučaj invalidnosti povezane s porodom i – 182 102 020 900 710 101 60;

- zdravstveno osiguranje - 182 102 021 010 810 131 60.

Pažljivo izračunajte iznose dospjelih sredstava kako biste izbjegli kazne. Ako se ispostavi da ste zabunom smanjili iznos doprinosa, morat ćete platiti kaznu od 20% manje plaćenog iznosa. A ako se pokaže da je podcjenjivanje učinjeno namjerno, onda 40%.

Plaćaju li samostalni poduzetnici doprinose Fondu socijalnog osiguranja?

Prema Porezni broj, individualni poduzetnik plaća doprinose za socijalno osiguranje:

Prema Porezni broj, individualni poduzetnik plaća doprinose za socijalno osiguranje:

- Ako djeluje kao poslodavac i radna djelatnost se obavlja na temelju. U tom slučaju poduzetnik plaća naknade za sve zaposlenike i podnosi izvješća u obrascu 4-FSS, prema općim pravilima.

- Samostalni poduzetnik ne može sam plaćati doprinose, ali se u tom slučaju ne treba oslanjati na naknade za invalidnost ili u vezi s porodom i rodiljnim davanjem.

- Po želji se plaćaju i socijalni doprinosi pri korištenju angažiranog osoblja na temelju građanskopravnog ugovora.

Značajke plaćanja naknade

Postoji niz situacija kada samostalni poduzetnici plaćaju doprinose u iznosu manjem od zakonom utvrđenog ili su u potpunosti oslobođeni plaćanja:

- Kada se registrirate kao samostalni poduzetnik ne na početku izvještajnog razdoblja (na primjer, u ožujku ili kolovozu), tada će iznos fiksnog dijela naknade biti manji. Izračunava se iz količine kalendarski dani od trenutka prijave do 31.12.

- Poduzetnici imaju pravo ne plaćati naknade Fondu socijalnog osiguranja za sebe ako su privremeno nesposobni za rad ili su na dopustu zbog rodiljnog dopusta.

- Poslovni subjekti koji se nalaze u:

- u vojnoj službi nakon regrutacije;

- V porodiljni dopust za njegu djeteta mlađeg od 1,5 godina, djeteta s invaliditetom ili osobe starije od 80 godina;

- u udaljenim područjima, zbog nošenja Vojna služba jedan od supružnika;

- u inozemstvu, u vezi s obavljanjem diplomatskih dužnosti jednog od supružnika.

Za oslobađanje od plaćanja pristojbi zbog jedne od navedenih okolnosti potrebno je podnijeti zahtjeve s popratnom dokumentacijom, u regionalne podružnice relevantna sredstva.

Doprinosi za socijalno osiguranje ne naplaćuju se zaposlenicima ako godišnji prihod zaposlenika prelazi 755.000 rubalja. Ali ako prihod prelazi 876.000 rubalja, tada će se 10% viška iznosa morati prenijeti u mirovinski fond. Na primjer, prihod je bio 1 milijun rubalja, tada je naknada = (1 000 000 – 876 000) x10% = 12 400 rubalja.

Rok za uplatu doprinosa u mirovinski fond i fond socijalnog osiguranja

Rok za uplatu doprinosa Fondu socijalnog osiguranja, Mirovinski fond i Fond obveznog zdravstvenog osiguranja osnivaju se zakonom, kao i za plaćanje poreza. Pravila i datumi plaćanja naknada regulirani su člankom 34. Poreznog zakona Ruske Federacije.

Rok za uplatu doprinosa Fondu socijalnog osiguranja, Mirovinski fond i Fond obveznog zdravstvenog osiguranja osnivaju se zakonom, kao i za plaćanje poreza. Pravila i datumi plaćanja naknada regulirani su člankom 34. Poreznog zakona Ruske Federacije.

Fiksni dio doprinosa mora se prenijeti prije 31. prosinca tekuće izvještajne godine, dodatni dio moraju biti uplaćeni najkasnije do 01.07.2019. Preporučujemo plaćanje fiksnog dijela naknade tromjesečno, prije datuma prijenosa poreza. To će vam omogućiti korištenje i zakonito smanjenje iznosa poreza.

Naknade Fondu socijalnog osiguranja za unajmljene radnike i sebe plaćate najkasnije do 15. dana u mjesecu koji slijedi nakon izvještajnog mjeseca.

Pažnja! Nepoštivanje rokova za plaćanje naknada za osiguranje u skladu s člankom 75. Poreznog zakona Ruske Federacije prijeti ne samo novčanom kaznom, već i poreznom, upravnom, pa čak i kaznenom odgovornošću.

Tko može primijeniti sniženu tarifu

Za korištenje sniženih tarifa za samostalne poduzetnike za plaćanje naknada potrebno je ispuniti nekoliko uvjeta:

Za korištenje sniženih tarifa za samostalne poduzetnike za plaćanje naknada potrebno je ispuniti nekoliko uvjeta:

- godišnji prihod ne smije biti veći od 79 milijuna rubalja;

- obavljati vrstu djelatnosti navedenu u popisu iz članka 1. st. 5 žlica. 427 NK;

- udio dobiti od ove vrste djelatnosti mora biti 70% ili više od ukupnog prihoda.

Pod takvim uvjetima poduzetnik ima pravo koristiti sljedeće koeficijente: 20% treba oduzeti mirovinskom fondu, odbici se plaćaju Fondu socijalnog osiguranja samo za ozljede, a uopće se ne plaćaju naknade zdravstvenom fondu.

Zaključak

1. siječnja 2018. stupio je na snagu Savezni zakon br. 335-FZ od 27. studenog 2017., koji je donio promjene u sustavu plaćanja premije osiguranja. Visina fiksnih naknada za samostalne poduzetnike postala je niža i sada ne ovisi o minimalnoj plaći.

Maksimalni iznos doprinosa za mirovinsko osiguranje od iznosa koji prelazi prihod od 300 tisuća rubalja, naprotiv, povećan je.

Izmijenjen je popis djelatnosti koje omogućuju korištenje sniženih tarifa te je pomaknut rok za plaćanje dodatnih doprinosa. Inače sve ostaje isto.

Ne zaboravite da se fiksni doprinosi moraju platiti čak i s nultom deklaracijom, inače Porezni ured ima pravo izreći novčanu kaznu i.

Socijalna zaštita građana jamstvo je državnih tijela Ruske Federacije stanovništvu. U tom smislu, razvijeni su zakoni za kontrolu procesa raspodjele beneficija između građana.

Sredstva socijalne štednje omogućuju održavanje odgovarajućeg životnog standarda u razdobljima nesreća ili kriza koje se događaju u cijeloj zemlji, kada se smanjuje razina dohotka radno aktivnog stanovništva.

Što je

Poslodavci su obveznici doprinosa za socijalno osiguranje. Primljena sredstva raspoređuju se među društvenim fondovima i osiguravaju pravo na primanja naknada građanima, ako je potrebno.

Državni fondovi osiguranja, nedržavni mirovinski fondovi i druge osiguravajuće organizacije mogu isplaćivati naknade.

Ako:

- Građanin treba liječenje nakon ozljede ili bolesti. Naknade se isplaćuju za rođenje djeteta ili invaliditet;

- gubitak hranitelja, osigurava uzdržavanje preostalih uzdržavanih osoba, uključujući djecu i osobe s invaliditetom;

- primanja građana ispod egzistencijalnog minimuma, uključit će se i broj korisnika naknade velike obitelji, umirovljenici.

Doprinosi socijalnim fondovima od poslodavaca mogu se podijeliti u dvije vrste:

- stvarni. Omogućuje plaćanja trećoj strani. To uključuje državna i nevladina sredstva. Stvarni odbici vrše se unutar struje socijalni programi. Od 2001. uplate su objedinjene u jedinstveni socijalni porez.

Trenutno su definirana tri smjera plaćanja: mirovinski fond, zdravstveno i socijalno osiguranje Ruske Federacije.

Stvarni fond osigurava doprinose za nesreće na radu i profesionalne bolesti zadobivene tijekom rada zaposlenika. Ovo osiguranje plaća Socijalni fond Ruske Federacije, kojem poslodavac vrši posebne uplate.

- uvjetna. Ne uključuje uključivanje trećih strana; provodi ga poslodavac kako bi osigurao odgovarajući životni standard za svoje bivše zaposlenike ili zaposlenike koji ovise o organizaciji nakon ozljede na radu.

Za utvrđivanje iznosa uplata koristi se stvarna vrijednost doprinosa koje je poslodavac uplatio u tekućem razdoblju. To uključuje:

- isplate u slučaju nezgoda koje su dovele do djelomičnog ili potpunog invaliditeta zaposlenika;

- naknada za moralnu štetu, čiji se iznos utvrđuje na sudu;

- isplate zaposlenicima za brigu o djeci.

- iznos otpremnine pri prestanku ugovora o radu;

- isplate zaposlenicima nakon likvidacije poduzeća ili smanjenja broja zaposlenih.

Ponuda

Stope doprinosa za mirovinski fond doživjele su značajne promjene u zakonodavni akti RF.

Od 2015. opća stopa socijalnog poreza iznosi 30%.

Poslodavci šalju 22% fonda plaća u mirovinski fond, na liječnička služba Odvaja se 5,1%, fond socijalnog osiguranja dobiva 2,9%.

Provode se reforme u odnosu na mirovinski fond, koje mijenjaju veličinu stopa za različite kategorije građana. Tako je novim promjenama stopa u ruskom mirovinskom fondu podijeljena na dva dijela, za osobe koje su odabrale nedržavni osiguravajuće društvo i oni koji nisu napravili izbor.

Za prvi, 16% se šalje u mirovinski fond, a 6% je financirani dio mirovine i prenosi se u nedržavni mirovinski fond. Mirovinski fond također upravlja konceptom maksimalne osnovice za izračun premije osiguranja.

Veličina limita se mijenja godišnje; od 2015. iznosi 711 tisuća rubalja. Ako se ova vrijednost premaši, stopa će biti 10%.

Također postoji maksimalno ograničenje doprinosa za fond socijalnog osiguranja. Ako je iznos uplate 670 tisuća rubalja, samo 10% treba poslati u fond. Što se tiče zdravstvenog fonda, ograničenje je ukinuto u vezi s nacrtom zakona koji je stupio na snagu 2015. godine.

Doprinosi u mirovinski fond Ruske Federacije uključuju niz dodatnih doprinosa za radnike u teškim i opasnim industrijama, što im također omogućuje prijevremenu mirovinu. Uvođenje ovih stopa dogodilo se početkom 2013., čija je veličina sada dosegla 6 i 4%.

Radnici u podzemnoj proizvodnji podliježu višoj dodatnoj stopi. Ostale kategorije radno aktivnog stanovništva na koje se primjenjuje zakon propisane su federalnim zakonom. Dodatni odbici se provode bez obzira na dostizanje limita plaće.

postotak

Poduzetnici koji vode ekonomska aktivnost na opće odredbe i ne odnose se na preferencijalnu kategoriju, uplatiti 30% socijalnom fondu. Ali Savezni zakon predviđena je podjela na kategorije poslodavaca i njihova isplata smanjene kamate.

To uključuje poduzeća koja se bave implementacijom intelektualnog razvoja u području proizvodnje.

Organizacije stvorene financiranjem proračunska sredstva znanstveni smjer sudjelovati u projektima ili biti stalni partner tvrtki u razvoju i implementaciji intelektualnih proizvoda. Oni također uključuju organizacije uključene u razvoj i implementaciju računalnih programa.

To uključuje organizacije koje sudjeluju u projektima Inovacijskog centra Skolkovo. Ovaj federalni zakon je na snazi od 2010. godine.

| Ime | postotak |

| Mirovinski fond | 6 |

| FSS | 1,5 |

| Fond obveznog zdravstvenog osiguranja | 0,1 |

Za plaćanje po ovoj tarifi, organizacija mora dobiti status sudionika u slobodnoj zoni, koja djeluje na području Krima i Sevastopolja.

Doprinosi poslodavaca za socijalno osiguranje

Na temelju važećim zakonima reguliranje aktivnosti društvenih fondova, sva poduzeća moraju izvršiti plaćanja.

Visina odbitaka određena je saveznim zakonom, kao i područnim propisima. Na trenutne stope utječe industrija u kojoj organizacija posluje.

Treba napomenuti da slučajevi neplaćanja socijalnih doprinosa od strane poslodavca nisu osnova za uskraćivanje građaninu socijalna plaćanja zbog starosti, privremene nesposobnosti ili invaliditeta.

Kršenje rokova plaćanja podrazumijeva odgovornost poslodavca prema regulatornim tijelima i plaćanje kazni. Da bi identificirali takve prekršaje, porezne vlasti počiniti inspekcije na licu mjesta, od 2015. trajat će do šest mjeseci.

Od ove godine uvodi se odgoda plaćanja u fondove socijalnog osiguranja. Ova promjena je uvedena u zakonodavstvo Ruske Federacije. Prije su organizacije morale platiti socijalne obveze do 31. prosinca. Sada imaju priliku iskoristiti i rate na više od godinu dana.

Da bi to učinila, tvrtka mora obavljati svoje aktivnosti sezonske prirode ili biti prepoznata kao da je patila od prirodne katastrofe. Uz neke iznimke, proračunske organizacije mogu dobiti odgodu.

Formula odbitka

Za izračun doprinosa u mirovinski fond koristi se formula koja uzima u obzir troškove koje poduzeće ima za proizvodnju i prodaju robe, ima sljedeći oblik:

Doprinosi u mirovinski fond = plaća zaposlenika * postotak odbitaka / 100;

Za izračun iznosa doprinosa u Fond socijalnog osiguranja Ruske Federacije koristi se sljedeća formula:

Doprinosi u Fond socijalnog osiguranja = plaća zaposlenika * postotak doprinosa / 100;

Premija zdravstvenog osiguranja izračunava se po formuli:

Doprinosi za obvezno zdravstveno osiguranje = plaća zaposlenika * postotak umanjenja / 100.

Dobivene vrijednosti izračunavaju se u rubljima, tako da biste pronašli puni iznos odbitka, trebali biste zbrojiti rezultate.

Ukratko, treba zaključiti da su socijalni doprinosi fondovima odgođeni dio plaće svakog zaposlenika, čiji se povrat događa u trenutku isplate. hitan slučaj ili osigurava starost građanina.

U idealiziranom pogledu, socijalni transfer je sporazum između radni kolektiv i poduzeća. Kao što praksa pokazuje zapadne zemlje, način da se smanji državno posredovanje u ovom sustavu je najučinkovitiji.

Video: Plaćanje doprinosa za osiguranje Fondu socijalnog osiguranja Ruske Federacije