Gdje i kako podnijeti prigovor na izvješće o poreznom nadzoru. Prigovori na izvješće porezne kontrole - priprema za spor s poreznom inspekcijom

rezultate porezna revizija s dodatnim naknadama odražavaju se u aktu - dokumentu na temelju kojeg voditelj Federalne porezne službe donosi odluku o dovođenju poduzeća i službenika u poreznu odgovornost. Po obavljenom nadzoru primjerak izvješća uručuje se poreznom obvezniku. Primjedbe na rezultat radnje poduzeća podnose se Federalnoj poreznoj službi u pisanom obliku. Činjenice predstavljene u dokumentu mogu utjecati na odluku o činu. U ovom ćemo članku govoriti o primjedbama na zapisnik o poreznom nadzoru i navesti primjere dokumenata.

Rok za pregled i podnošenje prigovora

| Operacija | Razdoblje izvršenja |

| Obavljanje poreznog nadzora | 2 mjeseca ili 3 mjeseca za konsolidiranu grupu. Razdoblje se može produžiti odlukom čelnika Federalne porezne službe |

| Sastavljanje akta | 2 mjeseca |

| Dostava akta poreznom obvezniku | 5 dana od dana registracije akta po osobnom prijemu od strane voditelja (povjerenog predstavnika) poduzeća ili poštom 6. dana od datuma slanja ( klauzula 5 čl. 100 Porezni zakon Ruske Federacije) |

| Podnošenje prigovora | U roku od mjesec dana od dana prijema akta ( klauzula 6 čl. 100 Porezni zakon Ruske Federacije) |

Rok za podnošenje prigovora određuje se od narednog dana od dana dostave akta osobno ili od sedmog dana od dana primitka poštom.

Razlozi za neslaganje s aktom

Dobro napisani prigovori i obrazloženi argumenti doprinose donošenju odluke o ukidanju ili smanjenju sankcija Porezni obveznik može izraziti neslaganje s aktom ili njegovim dijelom u odnosu na:

- Nedosljednosti između stvarnih podataka poduzeća i onih navedenih u aktu sa stajališta odredbi poreznog zakonodavstva. U nekim slučajevima činjenice ekonomska aktivnost su krivo protumačeni od strane inspekcijskog inspektora.

- Inspekcijski postupci. Povrede procesnog reda se događaju, ali su iznimno rijetke. Povreda procedure ne utječe na donošenje odluke. Poništenje rješenja provodi se sudskim putem.

- Nedosljednosti podataka. Materijali akta ponekad sadrže nepotpune podatke.

- Aritmetika proračuna inspektora. Mogu se pojaviti pogreške prilikom izračunavanja kazni, novčanih kazni i pri određivanju iznosa zaostataka uzimajući u obzir preplate.

Iznesene argumente porezni obveznik nije dužan potkrijepiti dokumentima. U obliku dokaza mogu se priložiti dokumenti vraćeni ili primljeni od drugih ugovornih strana koji potvrđuju podatke navedene u prigovorima.

Postupak podnošenja prigovora na akt

Prigovori na akt podnose se izravno teritorijalnom uredu Inspektorata federalne porezne službe koji provodi inspekciju. Voditelj poduzeća ili njegov predstavnik ima pravo podnijeti dokument osobno putem ureda ili poštom. Pročitajte i članak: → “”. Prilikom slanja pisma poštom, vrijeme dostave se uzima u obzir ( klauzula 5 čl. 100 Porezni zakon Ruske Federacije). Posebna pažnja plaća se za izradu prijava čije podnošenje ispunjava uvjete iz čl. 93 Porezni zakon Ruske Federacije:

- Papirnate dokumente potrebno je dostaviti u ovjerenim preslikama. Obrasce ovjerava čelnik organizacije (IP) potpisom ovjerenim pečatom.

- Listovi predanih duplikata podliježu numeriranju i spajanju.

- Dokumenti u elektroničkom obliku ovjeravaju se digitalnim potpisom.

Poduzeće koje nije podnijelo prigovor ima pravo sudjelovati u razmatranju podataka akta i dati usmeno obrazloženje uz zapisnik ( klauzula 4 čl. 101 Porezni zakon Ruske Federacije).

Sastav podataka u prigovorima

Ne postoji obrazac za prigovor. Dokument mora navesti podatke o primatelju, podnositelju zahtjeva i predmetu neslaganja. Dopuštena je uporaba memoranduma tvrtke.

| Inteligencija | Sastav informacija | Mjesto u tekstu |

| Podaci o primatelju | Naziv inspektorata Federalne porezne službe, položaj, prezime, inicijali voditelja na čije se ime podnose prigovori | Preambula dokumenta |

| Podaci o organizaciji prijavitelju | Naziv organizacije, INN/KPP, OGRN, adresa mjesta, telefon | Preambula |

| Podaci o podnositelju zahtjeva - individualnom poduzetniku | Prezime, ime, patronim u potpunosti, adresa registracije, broj telefona | Preambula |

| Ime | “Primjedbe na izvješće porezne kontrole br. __ od ____” | Središte iza preambule |

| Podaci za provjeru | Tko je izvršio inspekcijski nadzor, razdoblje, broj i datum zapisnika | Uvodni dio |

| Predmet žalbe | Argumenti, argumenti s pozivanjem na pravne norme | Opisni dio |

| Suština žalbe | Zaključci i zahtjev za preispitivanje stajališta Federalne porezne službe | Završni dio |

| Dokaz | Popis priloženih dokumenata | Prijave |

Prilikom sastavljanja dokumenta morate se pridržavati pravila poslovno pismo.

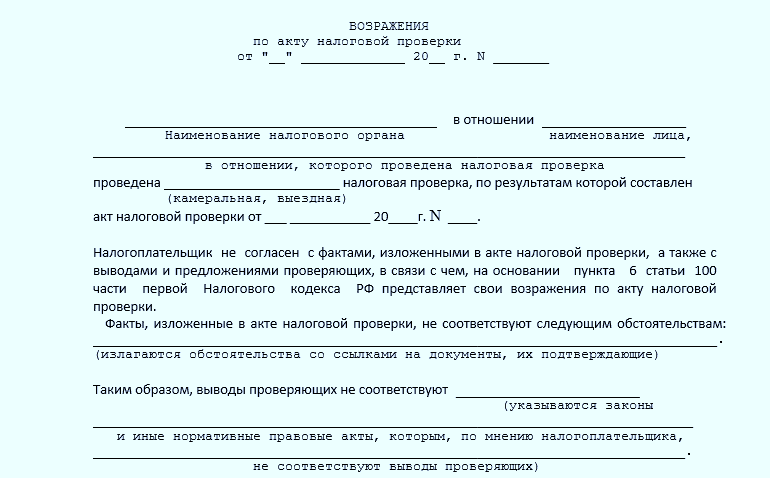

Uzorak popunjavanja prigovora na akt

Šefu Federalne porezne službe br. 5529

Viktorova M.P.

Od Stroyteks LLC,

TIN 5529015690/552901001,

OGRN 2135529170201,

Omsk, ul. Pavlova, 8

tel. 237-15-12

Prigovori

za izvješće porezne kontrole na licu mjesta

LLC "Stroyteks" br. 325 od 09.07.2016

Porezna inspekcija broj 5529 u razdoblju od 03/10/2016 do 05/10/2016 izvršila je inspekciju mobilne prirode Stroyteks LLC. Akt br. 325 od 09.07.2016., sastavljen na temelju rezultata inspekcije, primio je direktor Stroyteks LLC 07.10.2016.

Sukladno pravu iz čl. 100 Poreznog zakona Ruske Federacije, iznosimo svoje primjedbe na Zakon br. 325 od 09.07.2016. (u daljnjem tekstu: Zakon).

Prema članku 3.5 Zakona, tijekom inspekcije Inspektorat je otkrio činjenicu neovlaštene primjene odbitka PDV-a u 3. kvartalu 2014., što je rezultiralo neplaćanjem poreza u iznosu od 125.700 rubalja. Iznos PDV-a izdala je druga ugovorna strana Vesti LLC na fakturi br. 266 od 08.12.2014. za nabavku pokretne opreme „Utovarivač“. Inspektorat je osnovom za nemogućnost primjene umanjenja smatrao stvarno nekorištenje opreme u navedenom razdoblju zbog odsutnosti vozača u osoblju.

Smatramo da nema kršenja poreznih zakona. Podobnost za uključivanje u poreznu olakšicu iznosa poreza od 125.700 rubalja temelji se na sljedećim pozicijama:

- Dokumenti primljeni od dobavljača ispunjavaju uvjete za primjenu odbitka u skladu s čl. 172 Poreznog zakona Ruske Federacije.

- Osnovno sredstvo je evidentirano (u prilogu akt o puštanju u rad OS-1 br. 25 od 10.09.2014. godine).

- Stjecanje opreme obavljeno je za korištenje u djelatnostima oporezivim PDV-om. Naredba o zapošljavanju vozača Vladimirova P.P. I ugovor o radu U prilogu su broj 28 od 01.10.2014.

Molimo vas da razmotrite prigovore i donesete odluku o odbijanju podizanja porezne obveze zbog nenadležnosti primjene odbitka PDV-a u iznosu od 125.700 rubalja prema fakturi br. 266 od 12.08.2014.

Direktor Stroyteks LLC Smirnov K.N.

Rok za razmatranje prigovora

Prilikom određivanja roka za razmatranje materijala izvješća i prigovora poreznog obveznika, uzimaju se u obzir sljedeća razdoblja:

- Revizija se provodi u roku od 10 dana od dana isteka roka određenog za podnošenje prigovora.

- Razdoblje se računa u radnim danima.

- Prilikom dodjele dubinskih poslova, rok od 10 dana računa se od dana završetka dubinskih poslova.

- Razdoblje se može produžiti unutar mjesec dana.

Prisutnost poreznog obveznika na ročištu

Jedan od važni uvjeti Zakonitost provođenja kontrolnih mjera je pozivanje poreznog obveznika na uvid u revizijski materijal. Poziv se vrši u obliku pisane obavijesti. U nedostatku osporavanja, odluka o aktu može se formalno poništiti na način sudsko suđenje.

Kao predstavnik poduzeća može djelovati upravitelj ili druga osoba koja ima punomoć za pravo nazočnosti tijekom razmatranja materijala i davanja objašnjenja o novonastalim pitanjima.

Razlike u prigovorima za različite vrste poreza

Prilikom sastavljanja prigovora uzimaju se u obzir norme utvrđene za svaku vrstu poreza.

| Položaj | Porez na osobni dohodak | PDV | Porez na dohodak |

| Porezno razdoblje za utvrđivanje sankcija | Godina | Četvrt za normalne aktivnosti | Godina |

| Zakonska norma Poreznog zakona Ruske Federacije | 23. poglavlje | 21. poglavlje | 25. poglavlje |

| Poveznica na dokumente ugovornih strana | Nema osnove, evidenciju vodi zaposlenik | Pruža poveznice na dokumente svakog partnera | Koriste se primarne knjigovodstvene isprave partnera i samostalno generirane – kalkulacije, interni računi, akti, potvrde |

| Moguća kršenja | Nepravovremeno zadržavanje, prijenos poreza, pogreške u pružanju odbitaka | Nezakonitost odbitaka, podcjenjivanje osnovice, kršenje razdoblja primjene odbitaka | Podcjenjivanje osnovice, uzimajući u obzir neopravdane troškove, nepouzdanost primarnog računovodstva |

Ovisno o vrsti poreza, popis priloženih popratnih dokumenata razlikuje se.

Greške prilikom sastavljanja prigovora

U postupku iznošenja argumenata o neslaganju s izvješćem o inspekcijskom nadzoru potrebno je izbjegavati pogreške u izradi:

- Nedostatak podataka u dokumentu koji bi omogućili razmatranje položaja poreznog obveznika. Razlozi prigovora moraju biti obrazloženi.

- Odstupanje od pravila pisanja poslovnog pisma. Emocionalni napadi i svađe koje nema naznaka zakonodavni akti ili bazu dokaza.

- Kršenje utvrđenih rokova za podnošenje. Ako su prigovori podneseni nakon dodijeljenog roka, akt se razmatra bez uzimanja u obzir podataka protesta.

Poduzeće koje ne podnese zahtjeve u roku utvrđenom zakonom mora se obratiti Federalnoj poreznoj službi sa zahtjevom za odgodu roka na temelju uvjerljivih dokaza. Namjera prigovora na rezultat mora se obavijestiti unaprijed. Žalba se podnosi prije isteka roka za podnošenje prigovora.

Odgovori na česta pitanja o sastavljanju prigovora na zapisnik o poreznom nadzoru

Pitanje broj 1. Je li podnošenje prigovora na akt važno ako tvrtka namjerava protestirati protiv materijala akta na sudu?

Podnošenje prigovora dio je prethodnog postupka za pobijanje odredaba zapisnika o inspekcijskom nadzoru ( Umjetnost. 148 Kodeksa arbitražnog postupka Ruske Federacije). Zakon ne zabranjuje osporavanje na sudu bez pretkaznenih mjera. Međutim, postoje i presedanske odluke arbitražni sudovi ne u korist poduzeća u nedostatku zahtjeva u predsudskoj fazi.

Pitanje broj 2. Je li moguće odbiti potpisivanje zapisnika o nadzoru u obliku protesta?

Odbijanje potpisivanja akta prilikom pojavljivanja u Federalnoj poreznoj službi ne povlači za sobom postupovne posljedice za inspektora. Na mjestu predviđenom za potpis upisuje se: "__________ odbio je potpisati akt." Snimak se ovjerava potpisima svjedoka. Primjerak se šalje poštom, što se evidentira na Zapisniku o inspekcijskom nadzoru.

Pitanje broj 3. Ovisi li pravo poduzeća na primjedbe na akt o činjenici njegova potpisivanja?

Porezni obveznik ima pravo podnijeti prigovor bez obzira da li je ispravu potpisao ili odbio potpisati.

Pitanje broj 4. Je li moguće tražiti smanjenje sankcija pri razmatranju materijala djela?

Iznos novčane kazne izrečene poduzeću može se smanjiti ako postoje olakotne okolnosti, koje se mogu navesti u zapisniku. Od olakotnih okolnosti može se istaknuti nepostojanje ranijih prekršaja, namjera, priznanje krivnje i dobra vjera. Osim toga, iznos administrativne novčane kazne za službenika može se smanjiti ako postoji vilica u članku Zakonika o upravnim prekršajima.

Pitanje broj 5. Može li se u aktu naznačiti namjera podnošenja prigovora?

Moguće je, broj poreznih inspekcija ponuditi naznačiti neslaganje i namjeru osporiti rezultat.

Poziv jednim klikomNakon obavljene porezne kontrole, organizacija dobiva izvješće o njezinim rezultatima u propisanom roku. U slučaju neslaganja sa sadržajem akta, porezni obveznik ima pravo podnijeti obrazložene prigovore. Prigovori su izraz neslaganja sa zaključcima revizije u odnosu na službenu osobu zakonodavni okvir. Uz pisane prigovore prilažu se usmena obrazloženja i prilaganje potrebne dokumentacije.

Slijedom toga, rješenje porezne inspekcije može biti ukinuto u cijelosti ili u posebnom dijelu na temelju rezultata uredske kontrole i nadzora na licu mjesta. Vrlo je važno izgraditi pravu strategiju. Zbog složenosti ovog zadatka, on se može riješiti samo u timu. Trebat će vam pomoć poreznog savjetnika ili odvjetnika. Optimalno je sudjelovanje antikriznog i arbitražnog upravitelja i revizora.

Faze žalbe

Dopušteno je isticanje pritužbi i prigovora u određenom roku nakon čitanja zapisnika o inspekcijskom nadzoru. Moraju se poslati poreznoj upravi (višoj), u nedostatku željenog rezultata, ići na sud.

Zaprimanje izvješća o obavljenom inspekcijskom nadzoru

Na temelju rezultata inspekcije (na licu mjesta ili u uredu) potrebno je sastaviti izvješće u kojem će se navesti činjenice o otkrivenim prekršajima i potpisati ga inspektor. Za to se daju dva mjeseca od roka izdavanja potvrde o obavljenom poreznom nadzoru. A prema rezultatima uredske kontrole, samo 10 dana je dodijeljeno za ovaj postupak ako se otkriju povrede u obračunu naknada (poreza). U nedostatku toga, akt uopće nije relevantan.

U roku od pet kalendarski dani akt mora biti uručen subjektu inspekcijskog nadzora. Ako ga odbije primiti, to se bilježi u aktu koji se šalje preporučenom poštom. Vrijeme isporuke bi trebalo biti šesti dan od datuma polaska. Porezni obveznik ima pravo ne potpisati akt, ali to neizravno može izazvati sumnju u njegovu nepoštenost. Štoviše, potpisivanje ne znači bezuvjetno slaganje sa zaključcima.

Porezni obveznik može se ne složiti s aktom iznošenjem primjedbi. U tom slučaju može iskoristiti pravo da svoje obrazloženje i neslaganje s rezultatima da poreznom tijelu. Obrazloženi prigovori moraju se podnijeti u roku od mjesec dana. Početkom tog roka smatra se sljedeći dan od dana dostave ovog akta.

VAŽNO: Već u fazi dostave akta potrebno je obratiti pozornost kako bi se pratili eventualni proceduralni prekršaji od strane inspektora. To može pomoći u budućnosti u obrani vaših prava. Uostalom, ozbiljna kršenja već postoje u ovoj fazi može poslužiti kao razlog za ukidanje (potpuno ili djelomično) rješenja porezne komisije.

Navodne greške u aktu mogu biti sljedeće:

- aritmetika – pogreške u izračunima; kao rezultat, netočan izračun obračunatih kazni i kazni;

- pogrešna procjena dokumenata, činjenica;

- pogrešna procjena poslovnih transakcija.

Mnoge pogreške u inspekcijskom postupku mogu se otkloniti proučavanjem rezultata inspekcije. Dodatne aktivnosti u tu svrhu može pokrenuti načelnik inspekcije. Stoga se u ovom trenutku ne preporučuje iznositi velike pritužbe. Bolje ih je koristiti tijekom razdoblja donošenja konačne odluke o činu, kontaktiranjem višeg tijela ili suda.

Povrede poreznog nadzora mogu se uvjetno razlikovati u dvije skupine: procesne, materijalne (pogrešno tumačenje propisa). U slučaju prigovora na postupovne radnje može se donijeti odluka o dodatnim mjerama kontrole, a to je riskantno.

Žalbeni postupak prije suđenja

Ili - podnošenje prigovora višoj instanci. Po različiti tipovi Porezni nadzor je razvio postupak za pretsudsko rješavanje poreznih sporova. Osoba ima pravo obratiti se sudu nakon što završi pokušaj rješavanja problema kod višeg tijela. Prije nego što odlučite uložiti žalbu na rezultate, morate sve ozbiljno odvagnuti i razumjeti bit svojih tvrdnji.

Razvojni slijed

- pažljivo proučavanje dostavljenog izvješća o inspekcijskom nadzoru;

- utvrđivanje točaka oko kojih postoji neslaganje;

- sastavljanje prigovora na sadržaj akta ili na pojedine njegove dijelove u slobodnom obliku.

Primjedbe se podnose u pisanom obliku u slobodnoj formi. Subjekt koji se provjerava ima pravo ne složiti se sa zaključcima koji se odnose na cijeli akt ili njegov dio, te dovoditi u pitanje činjenice i zaključke. Prigovori se mogu formulirati o meritumu ili o proceduralnim pitanjima.

Primjedbe se podnose u pisanom obliku u slobodnoj formi. Subjekt koji se provjerava ima pravo ne složiti se sa zaključcima koji se odnose na cijeli akt ili njegov dio, te dovoditi u pitanje činjenice i zaključke. Prigovori se mogu formulirati o meritumu ili o proceduralnim pitanjima.

Preporuča se redom citirati dijelove akta s kojima ne postoji suglasnost. Iznesite svoj stav jasno, uvjerljivo argumentirano, na temelju zakonskih normi koje su bile na snazi u razdoblju inspekcije (uostalom, one se mogu promijeniti). Koristite primjere pravnih postupaka pozivajući se na njih. Dva su načina podnošenja prigovora: osobno poreznoj upravi ili poštom.

Pravila za podnošenje zahtjeva višem tijelu

- uložiti prigovore u pisanom obliku;

- koristiti jasnu, dosljednu argumentaciju;

- svaki prigovor obrazložiti;

- pružiti dokaze koristeći kopije dokumenata;

- nakon argumenata navedite reference na regulatorni okvir;

- strogo se pridržavati rokova utvrđenih zakonom;

- poslati dokumente posebno inspekciji koja je provela inspekcijski nadzor.

Na temelju rezultata proučavanja primjedbi voditelj inspekcije mora donijeti odluku. Njegove opcije mogu biti sljedeće:

- Privesti pravdi one koji su počinili porezne prekršaje.

- Odbiti pozvati te osobe na odgovornost zbog nepotvrđivanja činjenica.

Zašto biste trebali prisustvovati komisiji?

Ne moraš to raditi. Međutim, definitivno ne može škoditi. Osim toga, uz osobnu prisutnost postoje mogućnosti:

- dodati usmene komentare i argumente pisanim zahtjevima;

- dostaviti dodatnu dokumentaciju;

- odbiti prigovore, ali navesti olakotne okolnosti kako bi se smanjio iznos kazni.

Radnje nakon podnesenih prigovora

Nakon žalbenog postupka na nalaz poreznog nadzornog tijela (podnošenje prigovora), inspekcija je dužna donijeti odgovarajuću odluku. Na temelju nadzora više tijelo poziva poreznu organizaciju na odgovornost za učinjeni prekršaj ili odbija to učiniti.

Uključene porezne organizacije primaju informacije o odluci, koje odražavaju:

- okolnosti počinjenog prekršaja;

- osnove i dokumente koji su nam omogućili izvođenje takvog zaključka;

- odluka o mogućnosti podizanja odgovornosti prema određenom članku Poreznog zakona Ruske Federacije;

- financijski opseg otkrivenih nepodmirenih obveza.

Pokretanje tužbe s paketom prigovora sudu

Viša porezna organizacija često potvrđuje odluku niže organizacije. Kako bi osporila rezultate, organizacija ima pravo obratiti se sudu u roku od tri mjeseca. Ovaj način izazivanja smatra se učinkovitijim, iako nije lak. Motivacija poreznih obveznika često se smatra formalnom. Stoga je potrebno pažljivo prikupljati dokaze o odnosima s drugim ugovornim stranama i ekonomskoj isplativosti transakcija.

Sastavljanje dokumenta

Prilikom sastavljanja dokumenta potrebno je pridržavati se sljedećih pravila:

Na kraju dokumenta obično se nalazi sličan tekst: “Smatramo da predloženi zaključci ne odražavaju stvarno stanje stvari i da su po ovim osnovama u suprotnosti s poreznim zakonodavstvom...” Slijede razumni argumenti. I na kraju, napomena: “Uzimajući u obzir naša obrazloženja potkrijepljena priloženim dokumentima, inzistiramo na poništenju izvješća o poreznom nadzoru (ili pojedinih točaka istog) i prije obračuna iznosa poreza (navesti konkretne iznose).”

Pravila dizajna aplikacije

- Dopušteno je priložiti dokumente koji potvrđuju prigovore. Mogu se podnijeti inspekciji zasebno.

- Svaki primjerak dokumenta od jedne stranice ovjerava se zasebno (a ne kao registrator).

- Isprave od više stranica ovjeravaju se jednim potpisom, bez obzira na broj stranica. Međutim, listovi moraju biti prošiveni i numerirani.

Mogući obrazac za prigovor

Prigovori se mogu podnijeti u slobodan oblik. Važno je da su navedene sve točke akta koje su izazvale neslaganje, obrazloženi razlozi neslaganja i priložene poveznice na dokumente. Dokument zahtijeva potpis upravitelja i prisutnost pečata organizacije.

Prigovori se sastavljaju u dva primjerka (prvi na uvid, drugi se pohranjuje u organizaciji). Kada dokument šaljete poštom, morate primiti obavijest o njegovom primitku.

Primjeri dijelova dokumenta

Opći ili uvodni dio. Na drugi način, to se naziva informacijska komponenta čeka. Ovaj dio treba sadržavati sljedeće točke:

- navođenje točnih podataka o osobi koja se provjerava;

- naznaku vremena iznošenja (predlaganja) prigovora;

- vremenske karakteristike testa;

- pravci kontrolnih mjera.

- navođenje pojedinih dijelova izvješća o inspekcijskom pregledu koji su izazvali neslaganje;

- obrazloženje podnesenih primjedbi s pozivanjem na službeni zakonodavni okvir;

- analiza arbitražne prakse koja se razvila u regiji u promatranom području.

Rezolucijski dio. Završni dio sadrži sljedeće podatke:

- Ukupan iznos prigovora, ukupno. Zahtjevi podnositelja prigovora, zahtjev za poništenje zapisnika o nadzoru.

Uzorak obrasca za prigovor možete pogledati na donjoj poveznici:

VAŽNO: Prilikom opravdavanja vlastitog stajališta o predmetu koji se razmatra, morate uzeti u obzir norme Poreznog zakona Ruske Federacije, pojašnjenja Federalne porezne službe i Ministarstva financija Ruske Federacije.

Redoslijed podnošenja

- Odvažite svoju odluku i bit tvrdnji te još jednom provjerite sva neslaganja s poreznim zakonodavstvom.

- Sve primjedbe na akt ili na pojedine njegove točke moraju se izjavljivati u pisanom obliku na posebnom obrascu.

- Podnijeti pismene obrazložene prigovore nadležnoj inspekciji.

- Kako biste potkrijepili svoje primjedbe, priložite Potrebni dokumenti(kopije).

Osobitosti razmatranja dostupnih materijala za provjeru

Prilikom razmatranja dostavljenih revizijskih materijala, svaki porezni obveznik ili njegov zastupnik ima pravo nazočnosti. Ali ovo nije obavezno. Tijekom sastanka dopušteno je podnošenje dodatnih dokumenata na postojeće pisane primjedbe. Dodatni zahtjevi, dodaci će se evidentirati u protokolu. Oni će biti prihvaćeni i proučavani.

Komisija mora predati verziju protokola. Ako je osoba prisutna na sastanku bez pisanih primjedbi, iste uvijek može izraziti usmeno. Na komisiji možete odbiti i prethodno podnesene pismene prigovore.

Ako prigovori nisu značajni, ima smisla podnijeti zahtjev za smanjenje iznosa kazni u vezi s olakotnim okolnostima koje je naveo porezni obveznik, a koje omogućuju smanjenje iznosa novčane kazne. Posjetom komisiji možete postići barem minimalno poboljšanje situacije, pa je to preporučljivo učiniti.

Uvjeti razmatranja

Izvješće na temelju rezultata inspekcije generira se dva mjeseca unaprijed (tri mjeseca za konsolidiranu grupu), čak i ako se ne otkriju nikakva kršenja. Daje se još pet dana za predaju službenoj osobi s priloženim dokumentima (deset u slučaju grupe). Ako se dokument šalje poštom, datum njegove dostave je šesti dan od dana slanja.

Rok za podnošenje opravdanih prigovora na pisano izvješće o inspekcijskom nadzoru mjeri se prema Poreznom zakoniku Ruske Federacije kao mjesec dana od razdoblja primitka izvješća (od sljedećeg dana ili od sedmog dana ako je primljeno preporučenom poštom).

Čelnik poreznog nadzornog tijela razmatra prigovore u roku od deset dana. Počinje teći istekom roka predviđenog za podnošenje zahtjeva, neovisno o tome kada su stvarno podneseni. Moguće je produženje roka, ali ne duže od mjesec dana.

Mjesto i rok uvida u rezultate kontrole moraju biti poznati poreznom obvezniku. Ima pravo sudjelovati u razmatranju dostavljenih materijala. Donošenje odluke prije isteka traženog mjeseca smatra se kršenjem postupka razmatranja.

Prigovori mogu pomoći tvrtki: poništiti ili smanjiti kazne. Ali važno je uzeti u obzir sve prednosti i nedostatke, jer zbog toga može doći do komplikacija u obradi rezultata pregleda, dodatnih mjera i pregleda.

Prigovor na akt komore i inspekcija na licu mjesta je postupak u kojem se izražava neslaganje s odlukama poreznih ili drugih regulatornih tijela i fondova (FSS, Mirovinski fond).

Postupak

Redoslijed postupanja poreznog obveznika koji je primio rezultate poreznog nadzora naveden je u nastavku.

- Izdavanje zapisnika o inspekcijskom nadzoru.

- Analitička studija zaprimljenog dokumenta na zakonitost od strane upravitelja, računovođe i pravnika.

- Odluka o podnošenju prigovora.

- Šalje se poreznim vlastima.

Za pripremu prigovora porezni obveznik ima rok od 10 dana za kancelarijski nadzor ili 2 mjeseca za nadzor na licu mjesta. Možda je to razlika ovog dokumenta s obzirom na vrstu čeka.

Ovisno o tome tko je proveo inspekciju, rok za podnošenje dokumenta o neslaganju može varirati (Savezna porezna služba, Fond socijalnog osiguranja ili Mirovinski fond), pa ih je u svakom slučaju potrebno razjasniti. Isprava se sastavlja ako poslovni subjekt nije suglasan:

- s izvješćem o inspekciji (točka 6. članka 100. Poreznog zakona Ruske Federacije);

- s činjenicama o poreznim prekršajima otkrivenim tijekom nadzora (stavak 5. članka 101.).

Razdoblje od deset dana ili dva mjeseca računa se od sljedećeg dana nakon primitka akta (klauzula 2 članka 6.1 Poreznog zakona Ruske Federacije).

Nemojte kasniti s podnošenjem prigovora na izvješće uredskog poreznog nadzora, tada ćete imati više šanse obraniti svoj slučaj

Kako odrediti rok za podnošenje prigovora?

Na primjer, poduzeću je izdan akt 10. travnja 2017. U ovom slučaju zadnji dan za podnošenje prigovora je 20. travnja 2017. za ured i 10. lipnja 2017. za izvana.

Postoje slučajevi kada rok pada na datum koji ne postoji u tom mjesecu, tada je posljednji dan za podnošenje prigovora zadnji kalendarski dan u tom mjesecu.

Primjerice, porezna inspekcija poduzeću je 31. srpnja 2016. dostavila zapisnik o uviđaju, što znači da će zadnji dan za prigovor biti 30. rujna 2016. godine.

Ranije su zahtjevi za poštivanje rokova bili stroži, sada možete prigovoriti kasnije, ali se i dalje preporučuje poštivanje rokova.

Ako ipak poduzetnik kasni, prigovori se mogu pripremiti u trenutku razmatranja inspekcijskog materijala, gdje se poziva predstavnik stranke koja se pregledava. Upravo na tom sastanku treba prihvatiti primjedbe i uzeti ih u obzir tijekom rasprave.

Sastavljanje isprave o neslaganju s odlukom porezne službe

Uzimajući u obzir činjenicu da ovaj dokument ima obilježja svojstvena jednom poslovnom subjektu, unificirani oblik ne postoji. Prigovor je sastavljen u slobodnom obliku, ali postoje Opći zahtjevi na njegov sadržaj.

Kako pisati o neslaganju s rezultatima inspekcije

Dokument mora sadržavati sve sljedeće podatke.

- Naziv porezne službe kojoj će se ti prigovori podnijeti.

- Puni naziv poduzeća ili puni naziv I. O. IP.

- Ako je dostupan, navedite identifikacijski broj poreznog obveznika (OIB) i KPP.

- Pravna adresa tvrtke, IP adresa registracije.

- Dan, mjesec i godina predanog dokumenta.

- Navedite poreze ili druge obračune koji su bili predmet revizije, uz naznaku razdoblja.

- Točan datum početka i završetka čeka.

- Podaci o inspekcijskim inspektorima.

Kao smjernica navedena je standardna struktura slova.

- Uvodni dio koji se sastoji od 2-3 odlomka.

- Opisno, sadrži glavni tekst.

- Rezolucija.

- Zaključci i zahtjevi.

U tekstu prigovora jasno su navedene točke s kojima se porezni obveznik ne slaže. Preporučljivo je navesti ih istim redoslijedom kao u aktu. Ovisno o opsegu prigovora, može se podnijeti protiv akta u cjelini ili po pojedinim točkama. U prigovorima se ne bi smjeli spominjati nesporazumi tijekom inspekcije; glavno je navesti konkretne tvrdnje potkrijepljene činjenicama.

Potrebno je razumjeti prirodu neslaganja s mišljenjem poreznih vlasti, jer ako je riječ samo o povredama samog postupka revizije, prigovori se neće podnositi. Slični zahtjevi mogu se podnijeti prilikom žalbe na odluku.

Za svaku točku potrebno je navesti uvjerljive argumente koji potvrđuju stav poreznog obveznika. Svako obrazloženje mora imati poveznicu na određeni članak zakona.

Prilikom sastavljanja prigovora na zapisnik o inspekcijskom nadzoru potrebno je pozvati se na odgovarajuće članke zakona

Uz osnovne propise iz područja porezne politike, postoje dopisi Ministarstva financija, posebno upućeni ovom poduzeću. Pozovete li se na njih, prigovor će biti uvjerljiviji. Također bi bilo preporučljivo pogledati objašnjenja koja nudi Federalna porezna služba na službenoj web stranici.

Bilo bi korisno obratiti se kolegama koji su se već našli u sličnoj situaciji. Osim toga, imaju dopise Ministarstva financija i objašnjenja Federalne porezne službe, koji su potrebni prilikom sastavljanja prigovora.

Mogu se koristiti primjeri sudske odluke, izraditi preslike dokumenata Vrhovnog i Arbitražnog suda.

Prigovore potpisuje voditelj ili ovlaštena osoba.

Kako bi dokazala svoj slučaj, tvrtka može sastaviti dodatak glavnom dokumentu. Treba ga poslati inspekcijskom tijelu odvojeno od prigovora u navedenom roku (6. stavak članka 100. Poreznog zakona Ruske Federacije).

Kako pripremiti svoje dokumente

Svaki dokument mora biti zasebno ovjeren potpisom i pečatom. Postoji i drugi način - sve kopije predaju se u obliku registratora i ovjeravaju jednom ovjerom. Međutim, ovaj obrazac ne odgovara uvijek poreznim inspektorima, koji mogu pronaći grešku u činjenici da su dokumenti ovjereni s prekršajima i čak izreći kaznu od 200 rubalja za to. za svaki netočno izvršen dokument.

Iako, kao što pokazuje praksa, takve radnje poreznih vlasti sud prepoznaje kao nezakonite i kazne se poništavaju.

Dokumenti na više stranica moraju biti numerirani, prošiveni i ovjereni: “ispravno” ili “kopija je ispravna”, datum, funkcija, puno ime i prezime i potpis s prijepisom osobe koja je dokument potpisala.

Sudjelovanje u razmatranju izvješća o uredskom pregledu

Nakon primljene obavijesti pisanim putem ili telefonski, poželjno je prisustvovati sastanku, posebice ako je poduzetnik uvjeren u zakonitost iznesenih primjedbi.

Za sudjelovanje na skupu potrebno je sa sobom imati sljedeće dokumente:

- identifikacija;

- punomoć, ako ne upravitelj, ali njegov predstavnik će biti prisutan;

- presliku glavnog dokumenta o neslaganju s rezultatima "kamerne komore";

- akt provjere;

- Primjena.

Također je potrebno teorijski se pripremiti, razmisliti o logičnom i argumentiranom izlaganju, prezentirati pravi primjeri, fokusirati se na objašnjenja Ministarstva financija, Federalne porezne službe, Mirovinskog fonda i Fonda socijalnog osiguranja.

Možete iskoristiti trenutak koji može igrati u korist osobe koja se testira. Na primjer, ako nije siguran da može dokazati da je u pravu, nije potrebno pojaviti se na sastanku. Međutim, tada možete podnijeti zahtjev višim tijelima ili sudu za žalbu na odluku zbog povrede postupka revizije do koje je došlo u odsutnosti poreznog obveznika.

Napomena: prije donošenja odluke o prigovoru ( apel) imate pravo povući ga u cijelosti ili djelomično. Da biste to učinili, morate poslati pisani zahtjev poreznoj upravi. U tom slučaju gubite pravo na ponovno podnošenje prigovora iz istog razloga.

klauzula 7 čl. 138 Porezni zakon Ruske Federacije

Izrada pisanih prigovora na rezultate nadzora PDV-a i poreza na dohodak

Primjedbe na izvješće o obavljenoj reviziji PDV-a svode se na zahtjev za određivanjem dodatnih kontrolnih postupaka

U gornjem primjeru, porezni obveznik protestira protiv rezultata izvještaja uredske revizije PDV-a, opisuje činjenice iznesene u dokumentu kao nezakonite i traži zakazivanje dodatnih radnji provjere.

Ispravan prigovor na zapisnik o reviziji poreza na dohodak: porezni obveznik obrazlaže zakonitost svog postupanja

U prigovoru na zapisnik o inspekcijskom nadzoru treba ne samo navesti prekršaje učinjene tijekom nadzora, već i obrazložiti pravilnost utvrđivanja porezne osnovice, primjene odbitaka ili obračuna iznosa poreza.

Neslaganje s mišljenjem inspektora mora biti potkrijepljeno referencama na relevantne regulatorne dokumente

Kako i gdje poslati prigovor?

Pripremljeni dokument šalje se u pisanom obliku na adresu teritorijalne porezne inspekcije koja je provela reviziju (članak 6. članka 100. Poreznog zakona Ruske Federacije) ili se šalje izravno u ured. To može učiniti vođa ili osoba od povjerenja (stihovi 27, 29). Preporučljivo je pripremiti dva primjerka, jedan za poreznu upravu, drugi s oznakom prihvaćanja ostaje kod podnositelja prigovora.

Ukoliko nije moguće dostaviti dokument osobno, može se poslati preporučeno običnom poštom. Vrlo je važno obratiti pozornost na vrijeme kada se datum isporuke smatra šesti dan od dana poštanska dostava(Klauzula 5 članka 100 Poreznog zakona Ruske Federacije).

Vrijeme razmatranja pisma

Prigovor razmatra voditelj ili njegov zamjenik porezne inspekcije koja provodi nadzor. Rok završetak razmatranja utvrđuje se desetim danom od isteka roka za podnošenje prigovora, a ne od trenutka primitka prigovora od poreznog obveznika koji se nadzire. Na temelju klauzule 1. članka 101. Poreznog zakona Ruske Federacije, ovo se razdoblje može produžiti na 1 mjesec.

Nakon razmatranja donosi se odgovarajuća odluka. Ovisno o stvarnom stanju stvari, porezna tijela mogu:

- pozivati jednog ili više poreznih inspektora na odgovornost za kršenje poreznih zakona;

- pripremiti odbijanje kaznenog progona zbog nepriznavanja počinjenog prekršaja od strane poreznih službenika (članak 101. članka 7. Poreznog zakona Ruske Federacije).

Što učiniti nakon podnošenja prigovora?

Čelnik tvrtke ili samostalni poduzetnik morat će pričekati rezultat u predviđenom roku za razmatranje prigovora. Po isteku roka porezni obveznik dobiva obavijest o donesena odluka. Ako se to ne dogodi, trebate kontaktirati porezna služba i otkriti razlog. Kada se ispostavi da porezne vlasti očito ignoriraju razmatranje dokumenta o neslaganju s revizorskim izvješćem, ne biste se trebali zadržavati na tome. Za daljnje akcije Postoje viša nadzorna i sudska tijela.

Što učiniti ako Federalna porezna služba odbije prihvatiti prigovor

Neki porezni obveznici suočeni su s činjenicom da zaposlenici inspekcije neće prihvatiti prigovore u prihvatljivom roku. Ova činjenica je izravno kršenje od strane regulatornih tijela. U takvoj situaciji potrebno je obratiti se nadležnim višim tijelima ili sudu.

Odvjetnici preporučuju korištenje takvih mjera samo u slučajevima kada je poduzetnik potpuno uvjeren da je u pravu. Treba imati na umu da je postupak suđenja prilično dugotrajan i zahtijeva financijske troškove. Međutim, ne biste ga trebali odbiti ako porezni obveznik ima dovoljno pravnih osnova, potkrijepljenih dokumentima, koji mu jamče odluku u njegovu korist.

U pravilu, svaki porezni nadzor završava utvrđivanjem određenih prekršaja. Međutim, takve radnje regulatornih tijela nisu uvijek objektivne; ponekad se javljaju elementarne matematičke pogreške u izračunima ili očita kršenja poreznog zakonodavstva. Za postizanje pravde, porezni obveznik može koristiti prikladan alat, što je prigovor na izvješće o poreznom nadzoru. Dovoljno je ispuniti ga u skladu sa zahtjevima zakona, obrazložiti svoj stav i pravodobno predati dokument poreznoj upravi.

Ako porezni obveznik sumnja u zakonitost radnji ili zahtjeva poreznog inspektora koji je proveo "kamerualni nadzor", ima pravo podnijeti prigovor na izvješće o uredskom poreznom nadzoru, čiji je uzorak prikazan u nastavku. Kako ga pravilno formulirati i u kojem slučaju ga ne treba podnositi? Pokušat ćemo dati detaljan odgovor na svako pitanje.

Razlozi za podnošenje prigovora

Porezni inspektori, nakon što zaprime prijavu poreznog obveznika i druge isprave o prihodima/rashodima, obavljaju kancelarijsku provjeru ovih poslovnih dokumenata. U slučaju da bilo koja informacija zahtijeva pojašnjenje ili pojašnjenje, uplatitelj se o tome obavještava. U zakonom utvrđenim rokovima dužan je dostaviti sve potrebne dokumente, potvrde i sl. Utvrđene povrede postaju temelj za sastavljanje zapisnika o inspekcijskom nadzoru koji se šalje osobi nad kojom se vrši nadzor.

Ako poduzetnik (čelnik organizacije) tijekom nadzora utvrdi da su mu povrijeđena prava, ima pravo podnijeti prigovor na izvješće uredskog poreznog nadzora.

Stručnjaci uvjetno dijele razloge za njegovu kompilaciju u dvije kategorije:

- proceduralne povrede (prekršena su pravila za održavanje "sobe za snimanje");

- povrede materijalnog prava (inspektor je krivo protumačio neke papire i nije uzeo u obzir sve dokumente koje je platitelj dostavio).

Postoje prekršaji koji se ne smatraju ozbiljnima, a pokušaj ukazivanja na njih može se okrenuti protiv poreznog obveznika. Ne biste se trebali fokusirati na sljedeće nedostatke inspektora:

- vremenski raspored "sobe za snimanje" (početak i završetak);

- manje netočnosti u pripremi akta;

- neozbiljno kršenje propisa.

Dokument je potrebno predati poreznoj upravi osobno ili poslati poštom. U potonjem slučaju, preporučljivo je poslati ga preporučenom poštom s obavijesti. Alternativno, možete koristiti Internet. Međutim, ova je opcija prikladna samo za one koji imaju digitalni potpis (službeno registrirani).

Značajke kompilacije

Prije sastavljanja prigovora preporuča se uvjeriti se da su se prekršaji inspektora stvarno dogodili i da nema zamki ili pogrešaka u aktivnostima poduzetnika. Inače, drugi (ponovljeni) pregled može otkriti ozbiljne prekršaje u aktivnostima samog poduzetnika.

Dokument je potrebno dostaviti na na papiru, jer:

- samo u ovom obliku će ga prihvatiti viša porezna vlast;

- može biti potrebno prilikom odlaska na sud.

Sve formulacije moraju biti jasne, a argumentacija mora biti 100% potpuna. Inače, pravno potkovana država. zaposlenici će moći brzo “raspetljati” krivo sastavljenu optužbu poreznika.

Uzorak dokumenta

Do danas ne postoji jasno definiran oblik prigovora. Čak je i na službenoj web stranici Federalne porezne službe dano približan uzorak. No, logika i norme uredskog rada sugeriraju što i kako treba naznačiti:

- na početku dokumenta (gornji desni kut) – podaci o primatelju (naziv porezne organizacije, ime, prezime i radno mjesto poreznog inspektora koji je obavio kancelarijsku kontrolu);

- dalje – podaci o pošiljatelju (poreznom obvezniku);

- zatim - broj dokumenta i datum njegove izrade.

U glavnom dijelu dokumenta napišite naziv (“Prigovor na akt...”) i dostavite svoje dokaze o utvrđenim povredama. Preporuča se pogledati članke Porezni broj, Dopisi Ministarstva financija i drugi propisi.

U završnom dijelu uplatitelj treba sažeti i naznačiti svoj zahtjev (zahtjeve). Ako su prigovoru priloženi bilo kakvi dokumenti, potrebno je navesti njihov popis u odjeljku "Dodatak". Dokument mora biti potpisan službeno(šef tvrtke). Potrebno je navesti njegovu funkciju, prezime, ime i datum.

Na zakonodavnoj razini nije precizirano kako bi se trebao formalizirati prigovor na akt o "spremničkoj komori". To znači da ga možete ispuniti ručno. gotov oblik ili ispisati na računalu pomoću uređivač teksta a zatim ga ispišite na pisaču pomoću običnog A4 lista ili memoranduma tvrtke. Također nije potrebno staviti pečat tvrtke. Ovo pravilo je ukinuto 2016.

Prigovor se sastavlja u dva primjerka. Porezni obveznik zadržava za sebe nakon što ga porezni inspektor ovjeri. Drugi primjerak daje se poreznoj upravi.

država zaposlenici su dužni obavijestiti poreznog obveznika o datumu, vremenu i mjestu svojih prigovora. Može biti prisutan i dopuniti svoje tvrdnje novim argumentima ili tražiti smanjenje novčane kazne, budući da postoje olakotne okolnosti (u ovom slučaju iznos bi trebao biti prepolovljen). Međutim, njegova prisutnost nije potrebna, neće pogoršati situaciju.

Dakle, prigovor na zapisnik o uredskoj kontroli je dokument koji sastavlja porezni obveznik. Povod za sastavljanje je postupanje inspektora koji je proveo inspekcijski nadzor, a kojim su, prema mišljenju obveznika, povrijeđene zakonske norme i prava nadzirane osobe. Ne postoje strogi zahtjevi za njegov dizajn, ali preporučljivo je izraditi ga ako postoje uvjerljivi razlozi.

Predstavljam vam uzorak primjedbi na izvješće o poreznoj kontroli. Zahtjev za podnošenje prigovora na izvješće poreznog nadzora pošaljite na obrascu Povratne informacije ili na:

Uzorak žalbe Federalnoj poreznoj službi Rusije možete pogledati na sljedećoj poveznici:

Međuokružnom inspektoratu Federalne porezne službe Rusije br. ...

adresa: …

Iz

OOO "..."

KOSITAR...

kontrolna točka...

adresa: …

16. prosinca 2015

Ref. br.________

Prigovori

na akt br. ... od ...

uredska porezna revizija

Tvrtke sa ograničenom odgovornošću «…»

(OOO "...")

GOSTILNICA... kontrolna točka...

Međuokružni inspektorat Federalne porezne službe Rusije broj ... izvršio je uredsku poreznu reviziju LLC preduzeća "..." INN ... KPP ... na temelju povrat poreza za porez na dodanu vrijednost, u kojem je naknada za ... kvartal 2015. godine prijavljena ... rub., prezentirana ... 2015. godine. Matični broj porezna prijava (obračun) ...

Revizijom je „utvrđeno“ neplaćanje (nepotpuno plaćanje) poreza na dodanu vrijednost za ... kvartal 2015. godine. u iznosu od ... rub., neopravdano precijenjeni porezni odbitak u iznosu od ... rub., kao i precijenjeni PDV koji se traži za povrat iz proračuna za ... kvartal 2015. u iznosu od ... utrljati. Na temelju rezultata revizije, LLC "..." predlaže se da plati: a) iznos neplaćenih (neprenesenih) poreza (pristojbi) PDV-a na robu (radove, usluge) prodane na teritoriju Ruske Federacije ( KBK ...) u iznosu od ... rub., b) kazne za zakašnjelo plaćanje ili neplaćanje (kasni prijenos ili ne-prijenos) poreza (pristojbi). Također se predlaže smanjenje prenapuhanog PDV-a zatraženog za povrat iz proračuna za ... kvartal 2015. u iznosu od ... rubalja, kako bi se LLC "..." dovelo do porezne obveze predviđene stavkom 1. članka 122. Poreznog zakona Ruske Federacije, izvršiti potrebne ispravke u računovodstvu i poreznom računovodstvu.

DOO „...“ se ne slaže sa zaključcima inspekcije iznesenim u Izvješću o poslovnoj poreznoj kontroli broj ... od ... 2015. godine. Nalazi inspekcije nisu potkrijepljeni materijalima porezne revizije te su u suprotnosti s poreznim zakonodavstvom i ustaljenom praksom provedbe zakona.

LLC "..." sklopio je ugovore o nabavi proizvoda za naknadnu prodaju na domaćem tržištu: (prikazivanje činjeničnog stanja i zakonsko obrazloženje položaja poreznog obveznika)

Na temelju podstavka 4. stavka 1. članka 146. Poreznog zakona Ruske Federacije, poslovi uvoza robe na carinsko područje Ruske Federacije priznaju se kao predmet oporezivanja.

U skladu s člankom 171. Poreznog zakona Ruske Federacije, porezni obveznik ima pravo smanjiti ukupni iznos PDV-a obračunat u skladu s člankom 166. Poreznog zakona Ruske Federacije za iznose utvrđene ovim člankom. porezne olakšice.

Stavkom 2. članka 171. Poreznog zakona Ruske Federacije utvrđeno je da se iznosi poreza koji se poreznom obvezniku prezentiraju i plaćaju prilikom uvoza robe na carinsko područje Ruske Federacije u carinskom režimu puštanja u slobodni promet u odnosu na kupljenu robu za preprodaju podliježu odbitcima.

Navedene zahtjeve poreznog zakonodavstva u potpunosti poštuje LLC "...". Posebno...

Nezakonitost zaključka inspekcije o nezakonitosti primjene odbitka PDV-a za robu koja nije evidentirana u skladištu poreznog obveznika nad kojim se vrši nadzor.

Na stranici ... Zakona inspekcijski nadzor ukazuje:

Iz navedenog proizlazi da doo "..." nema vlastite i ne iznajmljuje skladišne prostorije potrebne za prijem, istovar, utovar i skladištenje robe, što potvrđuje nepostojanje stvarnog trenutka primitka robe od strane doo " ...", tj. prihvaćanje robe LLC "..." nije registrirano, i kao rezultat toga, porezni odbici za PDV su nezakoniti u skladu s klauzulom 1. članka 172. Poreznog zakona Ruske Federacije.

Zalihe se uzimaju u obzir kada je kontrola nad njima prenesena na poreznog obveznika. Na temelju toga, za preuzimanje robe u knjigovodstvo, primarni trenutak je trenutak uspostavljanja kontrole nad istom. Dok je roba u prijevozu i nije primljena na skladište, odbitak se ne može primijeniti, čak i ako postoje računi i otpremnice.

Inspektorat također ukazuje da je u aktivnostima poreznog nadzora utvrđeno vlasništvo robe uvezene na teritorij Ruska Federacija nije prešao na LLC "...".

Temelj za ovakav zaključak su sljedeće okolnosti

- odsutnost skladišni objekti i određeni tip Vozilo, materijal i radna sredstva;

- objašnjenja poreznog obveznika o isporuci tereta izravno dobavljačevim prijevozom kupcu doo “...” i potom izravno kupcima 2. veze (svjedočenje voditelja doo “...” ...) .

S tim u vezi, LLC "...", u skladu s člankom 172. Poreznog zakona Ruske Federacije, neopravdano je prihvatio za odbitak iznose poreza plaćene carinskim tijelima prilikom uvoza robe na teritorij Ruske Federacije.

Međutim, zaključci poreznog tijela su u suprotnosti s poreznim zakonodavstvom i važećim sudska praksa. (regulatorno obrazloženje i pozivanje na sudsku praksu)

Zaključak da nije bilo prijenosa vlasništva inspekcija je donijela na temelju nedostatka skladišnih prostorija i određene vrste prijevoza, materijalnih i radnih sredstava, kao i objašnjenja poreznog obveznika o isporuci tereta neposredno prijevozom dobavljača. kupcu doo “...” a potom izravno kupcima 2. veze Međutim, prema članku...

Registracija uvezene robe potvrđuje se sljedećim dokumentima... . Ti su dokumenti predani poreznoj upravi.

Nezakonitost zaključka inspekcije da nema gospodarske koristi

Na stranici ... Zakona je naznačeno da prema analizi dokumentacije o nabavi i dokumentacije za prodaju robe koju je prezentiralo doo "...", prosječna dobit za prodaju kupcima: doo "V", doo "G", DOO "D", DOO "E" ", u... kvartalu 2015 roba je činila 3%, t.j. Od daljnje prodaje proizvoda nema ekonomske koristi.

Porezni obveznik nad kojim se vrši nadzor, zajedno s drugim poslovnim subjektima, činio je nizove usklađenih radnji koje nisu imale stvarnu poslovnu svrhu, već su bile usmjerene na pribavljanje koristi u vidu izvlačenja sredstava iz proračuna, što predstavlja prepreku povratu PDV-a.

Međutim, zaključak inspekcije je u suprotnosti s poreznim zakonodavstvom i ustaljenom praksom provedbe zakona, jer ...

Inspekcijskim materijalima nisu potvrđeni zaključci inspekcije o nesavjesnosti Društva prilikom iskazivanja PDV-a na povrat iz proračuna.

Stoga je LLC "..." predočio sve dokumente potrebne člancima 171., 172. i 176. Poreznog zakona Ruske Federacije za potvrdu prava na povrat spornih iznosa PDV-a iz proračuna. Zaključci inspekcije ne odgovaraju dokumentima dostupnim u inspekcijskom materijalu te su u suprotnosti s važećim poreznim zakonodavstvom i ustaljenom sudskom praksom.

LLC "..." ne slaže se sa zaključcima iznesenim u Izvješću o poreznoj reviziji br. ... iz godine i traži od Međuokružnog inspektorata Federalne porezne službe Rusije br. ... da preispita donesene zaključke u Izvješću, da ne naplati poreze, kazne, te da ne umanji PDV potraživan za povrat iz proračuna za ... tromjesečje 2015., da ne dovede do porezne obveze na temelju rezultata razmatranja materijala poreznog nadzora.

16.12.2015 odvjetnik Gladilin A.N.

Više o due diligence-u:

Ako direktor dobavljača odbije potpisati:

O pregledu rukopisa tijekom poreznog nadzora:

O pitanju međuovisnosti vidi:

Znakovi „jednodnevnih događaja“ u praksi arbitražnih sudova u 2016.