Onde e como apresentar impugnações ao acto de auditoria fiscal. Objeções ao ato de auditoria fiscal - preparação para uma disputa com a administração fiscal

Leia também

resultados auditoria fiscal com encargos adicionais são refletidos no ato - um documento com base no qual o chefe da Inspetoria do Serviço de Impostos Federais decide levar a empresa e o funcionário à responsabilidade fiscal. Após a conclusão da auditoria, uma cópia do ato é entregue ao contribuinte. As objeções ao resultado do ato da empresa são apresentadas por escrito à Inspetoria da Receita Federal. Os fatos apresentados no documento podem influenciar a decisão proferida sobre o ato. No artigo falaremos sobre as objeções ao ato de uma auditoria fiscal presencial, daremos exemplos de documentos.

Prazo para análise e apresentação de impugnações

| Operação | Período de execução |

| Fazendo uma auditoria fiscal | 2 meses ou 3 meses para um grupo consolidado. O prazo pode ser prorrogado por decisão do chefe do IFTS |

| Elaborar um ato | 2 meses |

| Entrega do ato ao contribuinte | 5 dias a partir da data de registro do ato mediante recebimento pessoal pelo chefe (fiduciário) da empresa ou por correio no 6º dia a partir da data de envio ( parágrafo 5º do art. 100 Código Tributário da Federação Russa) |

| Apresentação de objeções | Dentro de um mês a partir da data de recebimento do ato ( parágrafo 6º do art. 100 Código Tributário da Federação Russa) |

O prazo para a apresentação de impugnações é fixado a partir do dia seguinte à data da entrega do ato pessoalmente ou ao sétimo dia após a receção por correio.

Motivos para discordar do ato

Contribuem para a decisão de levantamento ou redução de sanções as objeções devidamente redigidas e os argumentos razoáveis, podendo o contribuinte manifestar-se em desacordo com o ato ou parte dele em relação a:

- Inconsistências entre os dados reais da empresa especificada na lei nos termos do disposto na legislação fiscal. Em alguns casos, os fatos atividade econômica mal interpretado pelo inspetor de verificação.

- Procedimentos de inspeção. Violações da ordem processual ocorrem, mas extremamente raramente. A violação do procedimento não afeta a tomada de decisão. A anulação da decisão é realizada em processo judicial.

- Inconsistências de dados. Nos materiais do ato, às vezes são dadas informações de um volume incompleto.

- Aritmética dos cálculos dos verificadores. Podem ocorrer erros no cálculo de penalidades, multas e na determinação do valor dos atrasos, levando em consideração os pagamentos indevidos.

O contribuinte não é obrigado a sustentar os argumentos apresentados com documentos. Na forma de prova, podem ser anexados documentos restituídos ou recebidos de contrapartes que confirmem as informações especificadas nas impugnações.

O procedimento para apresentação de objeções ao ato

As objeções ao ato são apresentadas diretamente à filial territorial do IFTS que realiza a verificação. O chefe da empresa ou seu representante tem o direito de apresentar o documento pessoalmente pelo escritório ou pelo correio. Leia também o artigo: → "". Ao enviar uma carta pelo correio, o tempo de encaminhamento é levado em consideração ( parágrafo 5º do art. 100 Código Tributário da Federação Russa). Atenção especialé dada a concepção de pedidos, cujo depósito obedece aos requisitos do art. 93 do Código Tributário da Federação Russa:

- Os documentos em papel devem ser apresentados em cópias autenticadas. Os formulários são certificados pelo responsável da organização (IP) com selo de assinatura.

- As folhas de duplicatas enviadas estão sujeitas a numeração e costura.

- Os documentos em formato eletrônico são certificados pela EDS.

A empresa que não apresentou impugnação tem o direito de participar da discussão dos dados do ato e prestar esclarecimentos oralmente com fixação no protocolo ( Cláusula 4ª do art. 101 Código Tributário da Federação Russa).

Composição de dados em objeções

Não há formulário de objeção. O documento deve conter informações sobre o destinatário, o requerente e o objeto da discordância. Papel timbrado da empresa é permitido.

| Inteligência | Composição de informações | Localização no texto |

| dados do destinatário | Nome da Inspetoria da Receita Federal, cargo, sobrenome, iniciais do titular em cujo nome são apresentadas as impugnações | Preâmbulo do Documento |

| Informações sobre a organização requerente | Nome da organização, TIN / KPP, PSRN, endereço, telefone | Preâmbulo |

| Informações sobre o requerente - IP | Sobrenome, nome, patronímico completo, endereço de registro, número de telefone | Preâmbulo |

| Nome | "Reclamações ao acto de fiscalização fiscal n.º __ de ____" | Centralizado após o preâmbulo |

| Dados de verificação | Quem efectuou a verificação, período, número e data do acto | Introdução |

| Assunto de apelação | Argumentos, argumentos com referência às normas da lei | parte descritiva |

| A essência do apelo | Conclusões e pedido de revisão da posição do IFTS | parte final |

| Prova | Lista de documentos anexados | Formulários |

Ao compilar um documento, você deve seguir as regras carta de negócios.

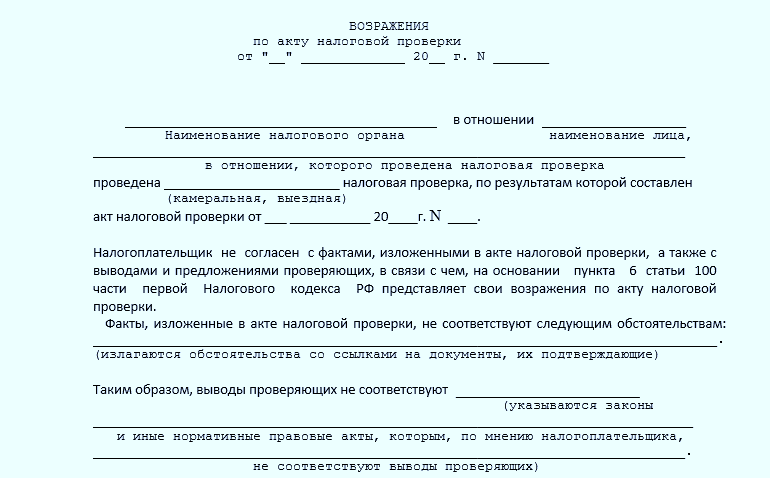

Uma amostra de preenchimento de objeções ao ato

Chefe do IFTS nº 5529

Viktorova M.P.

Da Stroyteks LLC,

TIN 5529015690/552901001,

OGRN 2135529170201,

Omsk, st. Pavlova, m.8

tel. 237-15-12

objeções

no ato da auditoria fiscal de campo

Stroytex LLC nº 325 de 07/09/2016

A Inspetoria Fiscal nº 5529 no período de 10/03/2016 a 10/05/2016 realizou uma inspeção no local da Stroytex LLC. A Lei nº 325 de 9 de julho de 2016, elaborada com base nos resultados da auditoria, foi recebida pelo diretor da Stroytex LLC em 10 de julho de 2016.

De acordo com o direito conferido pelo art. 100 do Código Tributário da Federação Russa, apresentamos nossas objeções à Lei nº 325 de 07/09/2016 (doravante denominada Lei).

De acordo com o parágrafo 3.5 da Lei, durante a inspeção, a Inspetoria descobriu o fato da aplicação não autorizada da dedução do IVA no 3º trimestre de 2014, que resultou no não pagamento do imposto no valor de 125.700 rublos. O valor do IVA foi fixado pela contraparte Vesti LLC na fatura nº 266 datada de 12 de agosto de 2014 para o fornecimento de equipamento móvel Loader. O fundamento da incompetência para a aplicação da dedução foi considerado pela Inspecção a não utilização efectiva do equipamento no período determinado por falta de motorista no quadro de pessoal.

Acreditamos que não há violação das leis tributárias. A elegibilidade de incluir na dedução fiscal o valor do imposto no valor de 125.700 rublos é baseada nas seguintes posições:

- Os documentos recebidos do fornecedor atendem aos requisitos para aplicação da dedução de acordo com o art. 172 do Código Tributário da Federação Russa.

- O imobilizado foi registrado (em anexo ato de comissionamento OS-1 nº 25 de 10 de setembro de 2014).

- A aquisição de equipamentos foi realizada para utilização em atividades sujeitas a IVA. Pedido de contratação de motorista Vladimirov P.P. E contrato de emprego nº 28 datado de 01.10.2014 estão em anexo.

Pedimos que você considere as objeções e decida sobre a recusa de responsabilidade fiscal pela incompetência de aplicar a dedução do IVA no valor de 125.700 rublos de acordo com a fatura nº 266 de 12.08.2014.

Diretor da Stroytex LLC Smirnov K.N.

Prazo para consideração de objeções

Na determinação do prazo para apreciação das matérias do acto e impugnações do contribuinte, são tidos em conta os seguintes prazos:

- A consideração é realizada no prazo de 10 dias a contar da data de expiração do prazo estabelecido para a apresentação de objeções.

- O prazo é calculado em dias úteis.

- Ao atribuir eventos detalhados, um período de 10 dias é contado a partir do dia em que os eventos detalhados terminam.

- O prazo pode ser prorrogado por um mês.

Presença do contribuinte pendente

Um de condições importantes a legitimidade da medida de controle é o convite do contribuinte a considerar os materiais de auditoria. A convocação é feita na forma de uma notificação por escrito. Na falta de convocação, a decisão sobre o ato poderá ser formalmente anulada na forma julgamento judicial.

O representante da empresa pode ser o chefe ou outra pessoa que tenha procuração pelo direito de estar presente durante a consideração dos materiais e dar explicações sobre questões emergentes.

Diferenças nas objeções para diferentes tipos de impostos

Na elaboração das impugnações, são levadas em consideração as normas estabelecidas para cada tipo de tributo.

| Posição | Imposto de renda pessoal | CUBA | imposto de Renda |

| Período fiscal para determinação de sanções | Ano | Trimestre para atividades ordinárias | Ano |

| Norma legislativa do Código Tributário da Federação Russa | Capítulo 23 | Capítulo 21 | Capítulo 25 |

| Link para documentos de empreiteiros | Não há motivos, os registros são mantidos no contexto dos funcionários | Links para documentos de cada parceiro são fornecidos | São usados documentos contábeis primários de parceiros e gerados independentemente - cálculos, faturas internas, atos, certificados |

| Possíveis violações | Retenção tardia, transferência de imposto, erros na provisão de deduções | Invalidade de deduções, subavaliação da base, violação de prazos para aplicação de deduções | Subestimação da base, aceitação de despesas injustificadas para contabilidade, falta de confiabilidade da contabilidade primária |

Dependendo do tipo de imposto, a lista de documentos comprovativos apresentados é diferente.

Erros na apresentação de contestação

No processo de apresentação de argumentos sobre discordância com o ato de verificação, é necessário evitar erros de compilação:

- A falta de dados no documento que permitam ponderar a posição do contribuinte. Os motivos de objeção devem ser fundamentados.

- Desvio das regras de redação de uma carta comercial. Ataques emocionais e discussões que não tenham indícios de atos legislativos ou base de evidências.

- Violação dos prazos estabelecidos para apresentação. Ao apresentar contestações após o prazo estipulado, o ato é considerado sem levar em consideração os dados do protesto.

A empresa que não tiver tempo para apresentar reclamações no prazo estabelecido em lei deve solicitar à Receita Federal um pedido de adiamento do prazo com base em evidências sólidas. A intenção de recorrer do resultado deve ser previamente comunicada. O recurso é interposto antes do prazo para apresentação de impugnações.

Respostas a perguntas comuns sobre a elaboração de uma objeção a um relatório de auditoria fiscal

Questão número 1. A apresentação de objeções ao ato é importante se a empresa pretende contestar os materiais do ato em tribunal?

A apresentação de impugnações faz parte do procedimento de instrução sobre a questão da impugnação do disposto no relatório de inspecção ( Arte. 148 APK RF). A legislação não proíbe a impugnação em tribunal sem medidas preliminares. No entanto, existem estudos de caso tribunais de arbitragem não a favor de empresas na ausência de reclamações na fase de pré-julgamento.

Questão número 2.É possível recusar-se a assinar o ato de verificação na forma de protesto?

A recusa em assinar o ato ao comparecer ao IFTS não acarreta consequências processuais para o fiscal. No local destinado à assinatura, anota-se: “_____ recusou-se a assinar o ato.” O registro é certificado pelas assinaturas das testemunhas. Uma cópia é enviada pelo correio, que fica registrada no ato da Fiscalização.

Questão número 3. O direito da empresa de apresentar objeções ao ato depende do fato de sua assinatura?

O contribuinte tem o direito de apresentar impugnações, independentemente da assinatura do ato ou da recusa em assinar.

Questão número 4.É possível pedir a redução das penas tendo em conta as matérias do acto?

O valor das multas aplicadas ao empreendimento pode ser reduzido caso existam circunstâncias atenuantes, que constam do protocolo. Entre as circunstâncias atenuantes, pode-se apontar a ausência de infrações anteriores, dolo, confissão de culpa, boa-fé. Adicionalmente, o valor da multa administrativa por funcionário pode ser reduzido caso haja uma bifurcação no artigo do Código das Contraordenações.

Questão número 5.É possível indicar no ato a intenção de apresentar objeções?

É possível, em várias inspeções fiscais, eles se oferecerem para indicar desacordo e intenção de contestar o resultado.

Chamada com um cliqueApós a auditoria fiscal, a organização recebe um ato sobre seus resultados no prazo prescrito. Em caso de desacordo com o conteúdo do ato, o contribuinte tem o direito de apresentar objeções fundamentadas. As objeções são uma expressão de desacordo com as conclusões da auditoria com referência ao oficial quadro legislativo. As objeções por escrito são acompanhadas de explicações orais, fornecimento dos documentos necessários.

Como resultado, a decisão da inspeção fiscal pode ser cancelada no todo ou em parte com base nos resultados das auditorias de escritório e de campo. É muito importante construir a estratégia certa. Devido à complexidade desta tarefa, ela só pode ser resolvida em equipe. Você precisará da ajuda de um consultor tributário, um advogado. A participação de um gerente anticrise e arbitragem, um auditor é ideal.

Etapas de apelação

É permitido expressar reclamações e objeções dentro de um determinado período de tempo após a familiarização com o relatório de inspeção. Devem ser encaminhados ao fisco (superior), na falta do resultado almejado, recorrer à Justiça.

Obtenção de ato de cheque executado

De acordo com os resultados do controle (no local ou cameral), deve ser lavrado um ato indicando os fatos de violação encontrados com a assinatura do fiscal. Dois meses são dados para isso a partir do período de emissão de um certificado de auditoria fiscal concluída. E de acordo com os resultados do controle da câmera, apenas 10 dias são concedidos para esse procedimento caso sejam detectadas violações no cálculo das taxas (impostos). Na ausência de tal, o ato não é relevante.

dentro de cinco dias do calendário o ato deve ser entregue ao sujeito da verificação. Se ele se recusar a recebê-lo, isso é anotado no ato que é enviado por correio registrado. A hora de sua entrega deve ser considerada o sexto dia a partir da data de partida. O contribuinte tem o direito de não assinar o ato, mas isso indiretamente pode levantar suspeitas de sua desonestidade. Além disso, assiná-lo não significa concordância incondicional com as conclusões.

O contribuinte pode discordar do ato apresentando suas objeções. Nesse caso, ele pode usar o direito de fornecer ao fisco suas explicações e desacordo com os resultados. As objeções motivadas devem ser apresentadas dentro de um mês. O início de tal prazo considera-se o dia seguinte à entrega deste ato.

IMPORTANTE: Já na fase de entrega do ato, é preciso ficar atento para rastrear possíveis infrações processuais por parte dos fiscais. Isso pode ajudar no futuro a fazer valer seus direitos. Afinal, infrações graves já estão acontecendo este estágio pode servir como motivo para o cancelamento (total ou parcial) da decisão da comissão tributária.

Os alegados erros no ato podem ser os seguintes:

- aritmética - erros nos cálculos; como resultado - cálculo impreciso de multas e penalidades acumuladas;

- avaliação errônea de documentos, fatos;

- julgamento incorreto das transações comerciais.

Muitos erros no procedimento do trabalho de inspeção podem ser eliminados mesmo no processo de estudo dos resultados da inspeção. Medidas adicionais para esse fim podem ser iniciadas pelo chefe da inspeção. Portanto, não é recomendável expressar as principais reivindicações neste momento. É melhor utilizá-los no período em que é proferida a decisão final sobre o acto, contactando a instância superior ou o tribunal.

As violações do controle tributário podem ser condicionalmente diferenciadas em dois grupos: processual, material (interpretação incorreta dos regulamentos). Se houver objeções às ações processuais, é possível decidir sobre medidas de controle adicionais, e isso é arriscado.

Procedimento de apelação pré-julgamento

Ou - apresentar objeções a uma autoridade superior. Por tipos diferentes auditorias fiscais, foi desenvolvido um procedimento de resolução pré-julgamento de litígios fiscais. Uma pessoa tem o direito de recorrer ao tribunal após a conclusão de uma tentativa de resolver o problema em uma autoridade superior. Antes de decidir apelar dos resultados, você precisa pesar tudo seriamente, para entender a essência de suas reivindicações.

sequência de desenvolvimento

- estudo criterioso do ato de auditoria submetido;

- destacar os pontos em que há discordâncias;

- redigir as próprias objeções ao conteúdo do ato ou a certas partes dele de forma livre.

As objeções devem ser apresentadas por escrito em formato livre. Para discordar das conclusões, o sujeito verificado tem o direito de pôr em dúvida o ato inteiro ou uma de suas partes, tanto os fatos quanto as conclusões. As objeções podem ser formuladas sobre o mérito ou sobre questões processuais.

As objeções devem ser apresentadas por escrito em formato livre. Para discordar das conclusões, o sujeito verificado tem o direito de pôr em dúvida o ato inteiro ou uma de suas partes, tanto os fatos quanto as conclusões. As objeções podem ser formuladas sobre o mérito ou sobre questões processuais.

Recomenda-se a citação de trechos do ato com os quais não há acordo em ordem. A posição deve ser expressa de forma clara, argumentando de forma convincente, com base nas normas legislativas que vigoraram no período de verificação (afinal, elas podem mudar). Use exemplos de procedimentos legais, fazendo referência a eles. Existem duas formas de apresentar objeções: pessoalmente à autoridade fiscal ou por correio.

Regras para apresentar reclamações a uma autoridade superior

- arquivar objeções a escrita;

- usar raciocínio claro e coerente;

- fundamentar cada objeção;

- apresentar provas por meio de cópias de documentos;

- fornecer após os argumentos referências ao marco regulatório;

- cumprir rigorosamente os prazos estabelecidos por lei;

- enviar os documentos para a inspeção que realizou a inspeção.

Com base nos resultados do estudo das objeções, o chefe da inspeção deve tomar uma decisão. Suas opções podem ser as seguintes:

- Levar à justiça as pessoas que cometeram uma infração fiscal.

- Recusar-se a responsabilizar as referidas pessoas por não confirmarem os fatos.

Por que você deveria estar no comitê

Não é necessário fazer isso. No entanto, definitivamente não pode doer. Além disso, com a presença pessoal existem oportunidades:

- adicionar comentários orais, argumentos aos requisitos escritos;

- fornecer documentação adicional;

- renunciar a objeções, mas citar circunstâncias atenuantes para reduzir o valor das penalidades.

Ação após uma objeção

Após um recurso pré-julgamento contra as conclusões dos órgãos de controle tributário (objeções), a inspeção é obrigada a tomar uma decisão apropriada. De acordo com a auditoria, uma autoridade superior responsabiliza a organização tributária pela suposta infração ou se recusa a fazê-lo.

As organizações fiscais envolvidas recebem informações sobre a decisão, que refletem:

- as circunstâncias da violação;

- os fundamentos e documentos que permitiram chegar a tal conclusão;

- decisão sobre a possibilidade de responsabilização de acordo com um determinado artigo do Código Tributário da Federação Russa;

- a dimensão financeira dos atrasados descobertos.

Iniciação de uma reclamação com um pacote de objeções ao tribunal

A organização tributária mais alta geralmente confirma a decisão da organização inferior. Para contestar os resultados, a organização tem o direito de recorrer ao tribunal no prazo de três meses. Este método de desafio é considerado mais eficaz, embora não seja fácil. Muitas vezes, a motivação dos contribuintes é reconhecida como formal. Portanto, é necessário coletar cuidadosamente evidências de relacionamentos com contrapartes, a viabilidade econômica das transações.

Elaborando um documento

Ao compilar um documento, as seguintes regras devem ser observadas:

Ao final do documento, geralmente segue um texto semelhante: “Acreditamos que as conclusões propostas não refletem a situação real, conflitam com a legislação tributária por tais motivos ...” Seguem argumentos razoáveis. E a concluir, nota: “Tendo em conta as nossas justificações, suportadas pelos documentos anexos, insistimos na anulação do acto da auditoria fiscal (ou de alguns pontos do mesmo) e antes da acumulação dos montantes dos impostos (indicar os montantes específicos) .”

Regras de Design de Aplicativos

- Os documentos usados para ajudar a fundamentar as objeções podem ser anexados. Eles podem ser transferidos para a inspeção e separadamente.

- Cada cópia de um documento de página única é certificada separadamente (e não como um fichário).

- Documentos de várias páginas são certificados por uma assinatura, independentemente do número de páginas. No entanto, as folhas devem ser encadernadas e numeradas.

Forma de possível objeção

As objeções podem ser apresentadas em forma livre. É importante que todos os pontos do ato que causaram discordância sejam listados, os motivos da discordância sejam justificados, links para documentos anexados. O documento requer a assinatura do chefe, a presença do selo da organização.

As objeções devem ser lavradas em duas vias (a primeira para fiscalização, a outra fica guardada na organização). Ao enviar um documento por correio, você deve receber uma notificação de recebimento.

Exemplos de partes do documento

Parte geral ou introdutória. De outra forma, é chamado de componente de informação do cheque. Esta parte deve conter os seguintes pontos:

- indicação dos detalhes exatos da pessoa que está sendo verificada;

- indicação do momento da apresentação (proposta) das impugnações;

- características temporais do cheque;

- direção das medidas de controle.

- uma indicação das partes específicas do relatório de inspeção que causaram discordância;

- fundamentação das objeções apresentadas com referências ao quadro legislativo oficial;

- análise da prática de arbitragem que se desenvolveu na região da área em consideração.

Parte da resolução. A parte final contém as seguintes informações:

- Quantidade total de objeções, total. Reclamações do contestante, pedido de anulação do acto de verificação.

Você pode encontrar um exemplo de formulário de objeção no link abaixo:

IMPORTANTE: Justificando sua própria posição sobre o assunto em consideração, você precisa levar em consideração as normas do Código Tributário da Federação Russa, as explicações do Serviço Fiscal Federal e do Ministério das Finanças da Federação Russa.

Procedimento de envio

- Pese sua decisão e a essência das reivindicações, verifique mais uma vez todas as divergências com a legislação tributária.

- Declare todas as objeções ao ato ou a algumas de suas cláusulas por escrito usando um formulário especial.

- Apresentar objeções fundamentadas por escrito à inspeção apropriada.

- Para fundamentar as objeções, anexe Documentos exigidos(cópias).

Peculiaridades de consideração de materiais de verificação disponíveis

Ao apreciar os materiais de auditoria apresentados, cada contribuinte ou seu representante tem o direito de estar presente. Mas isso é opcional. Durante a reunião, é permitida a apresentação de documentos adicionais às objeções escritas existentes. Requisitos adicionais, as adições serão registradas no protocolo. Eles serão aceitos e estudados.

A comissão é obrigada a entregar a versão do protocolo. Se uma pessoa estiver presente na reunião sem objeções por escrito, elas sempre poderão ser expressas oralmente. Na comissão, você também pode recusar as objeções por escrito apresentadas anteriormente.

Se as impugnações forem insignificantes, faz sentido requerer a redução do valor das coimas em função das circunstâncias atenuantes indicadas pelo contribuinte, que permitem a redução do valor da coima. Visitando a comissão, você pode conseguir pelo menos uma melhora mínima na situação, por isso é recomendável fazer isso.

Termos de consideração

Um ato com base nos resultados da auditoria é formado em dois meses (três meses para um grupo consolidado), mesmo que nenhuma violação seja detectada. São concedidos mais cinco dias para entrega ao funcionário com os documentos anexos (dez no caso de grupo). No caso de envio de documento por correio, a sua entrega é datada no sexto dia a contar da data de envio.

O prazo para apresentação de objeções razoáveis ao ato por escrito da auditoria realizada é medido de acordo com o Código Tributário da Federação Russa como um mês a partir do período de recebimento do ato (a partir do dia seguinte ou do sétimo dia, se recebido por correio registado).

O chefe da autoridade fiscal de auditoria considera as objeções dentro de dez dias. Tem início no final do prazo previsto para a apresentação de reclamações, independentemente do momento em que foram efectivamente apresentadas. A extensão do prazo é possível, mas não mais do que um mês.

O local e o período de apreciação dos resultados do controlo devem ser do conhecimento do contribuinte. Ele tem o direito de tomar parte na consideração dos materiais enviados. Tomar uma decisão antes do vencimento do mês prescrito é considerado uma violação do procedimento de consideração.

As objeções podem ajudar a empresa: cancelar ou reduzir multas. Mas é importante levar em consideração todos os prós e contras, porque com isso podem surgir complicações na preparação dos resultados da auditoria, medidas adicionais e exames.

Objeção ao ato de cameral e verificação de campoé um procedimento no qual se expressa desacordo com a decisão de impostos ou outras autoridades reguladoras e fundos (FSS, PFR).

A ordem do procedimento

A sequência de ações de um contribuinte que recebeu os resultados de uma auditoria fiscal é apresentada a seguir.

- Emissão de relatório de vistoria.

- Estudo analítico do documento recebido para legalidade pelo gerente, contador e advogado.

- A decisão de interpor recurso.

- Envio para o fisco.

O contribuinte tem 10 dias para preparar uma objeção para uma auditoria documental ou 2 meses para uma auditoria presencial. Talvez seja esta a diferença esse documento quanto ao tipo de verificação.

Dependendo de quem realizou a verificação, os prazos para apresentação de um documento de desacordo podem variar (FTS, FSS ou PFR), pelo que em cada caso é necessário esclarecê-los. O documento é elaborado se a entidade empresarial não concordar:

- com um relatório de inspeção (cláusula 6, artigo 100 do Código Tributário da Federação Russa);

- com os factos de infrações fiscais apurados durante a fiscalização (n.º 5 do artigo 101.º).

O período de dez dias ou dois meses é contado a partir do dia seguinte ao recebimento do ato (cláusula 2, artigo 6.1 do Código Tributário da Federação Russa).

Não se atrase em apresentar uma objeção ao ato de uma auditoria fiscal cameral, então haverá mais chances de defender seu caso

Como determinar o prazo para a apresentação de uma objeção?

Por exemplo, um ato foi emitido para uma empresa em 10 de abril de 2017. Nesse caso, o último dia para registrar uma objeção é 20 de abril de 2017 para um escritório de escritório e 10 de junho de 2017 para um escritório de campo.

Há casos em que o prazo cai em data inexistente naquele mês, então o último dia para contestar é o último dia corrido daquele mês.

Por exemplo, a inspeção fiscal apresentou um relatório de auditoria no local à empresa em 31 de julho de 2016. Isso significa que o último dia para contestação será 30 de setembro de 2016.

Anteriormente, havia requisitos mais rígidos para cumprir os prazos, agora você pode contestar mais tarde, mas ainda é recomendável cumprir os prazos.

Se, ainda assim, o empreendedor se atrasar, as objeções podem ser preparadas no momento da apreciação dos materiais da auditoria, onde é convidado um representante do auditado. É nessa reunião que as objeções devem ser aceitas e levadas em consideração no decorrer da discussão.

Elaboração de documento sobre desacordo com a decisão do serviço tributário

Tendo em conta que este documento possui características inerentes a uma única entidade empresarial, forma unificada não existe. A objeção é feita de forma livre, porém, há Requerimentos gerais ao seu conteúdo.

Como escrever sobre desacordo com os resultados da verificação

O documento deve conter todas as informações a seguir.

- O nome da autoridade fiscal à qual essas objeções serão submetidas.

- Nome completo da empresa ou F. I. O. IP.

- Se disponível, indique o NIF e o KPP.

- Endereço legal da empresa, endereço de registro de IP.

- Data, mês e ano do documento enviado.

- Liste os impostos ou outros cálculos que foram objeto da auditoria, indicando o período.

- As datas exatas de início e término do teste.

- Dados sobre os inspetores de verificação.

Para referência, uma estrutura de carta padrão é proposta.

- Parte introdutória, composta por 2-3 parágrafos.

- Descritivo, contém o texto principal.

- Resolução.

- Conclusões e pedidos.

O texto das impugnações indica claramente os pontos com os quais o contribuinte não concorda. É aconselhável listá-los na mesma sequência do ato. Dependendo do volume das objeções, elas podem ser elaboradas tanto no ato como um todo, quanto em pontos separados. As objeções não devem mencionar mal-entendidos durante a auditoria, o principal é declarar reivindicações específicas, confirmadas por fatos.

É preciso entender a natureza do desacordo com o parecer do fisco, pois se estivermos falando apenas de infrações ao próprio procedimento de apuração, não há impugnação. Tais reivindicações podem ser feitas durante o recurso da decisão.

Para cada item, é necessário apresentar argumentos fortes que confirmem a posição do contribuinte. Cada justificativa deve ter um link para um artigo específico da lei.

Ao redigir objeções ao relatório de inspeção, é necessário consultar os artigos relevantes da lei

Para além da principal legislação no domínio da política fiscal, existem cartas do Ministério das Finanças, em particular, dirigidas a esta empresa. Se você se referir a eles, a objeção será mais convincente. Também seria aconselhável consultar as explicações oferecidas pela Receita Federal no site oficial.

Seria útil recorrer a colegas que já se encontraram em situação semelhante. Além disso, possuem ofícios do Ministério da Fazenda e esclarecimentos da Receita Federal, necessários na formulação de impugnação.

Você pode usar exemplos julgamentos, fazer cópias dos documentos dos Tribunais Superiores e Arbitrais.

As objeções são assinadas pelo chefe ou por um representante autorizado.

Para comprovar o seu caso, a empresa pode elaborar um anexo ao documento principal. Deve ser enviado ao órgão de inspeção separadamente da objeção dentro do prazo especificado (cláusula 6 do artigo 100 do Código Tributário da Federação Russa).

Como elaborar seus documentos

Cada documento deve ser certificado separadamente por assinatura e carimbo. Existe outra maneira - todas as cópias são enviadas na forma de um fichário e certificadas por uma inscrição de certificação. No entanto, este formulário nem sempre é adequado para os inspetores fiscais, que podem criticar o fato de os documentos serem certificados com violações e até impor uma multa de 200 rublos por isso. para cada documento executado incorretamente.

Embora, como mostra a prática, tais ações por parte do fisco sejam reconhecidas pelo tribunal como ilegais e as multas sejam canceladas.

Documentos de várias páginas devem ser numerados, costurados e emitidos uma inscrição de certificação: “correto” ou “cópia correta”, data, cargo, nome completo e assinatura com a decodificação da pessoa que assinou o documento.

Participação na apreciação do ato de uma auditoria documental

Depois de receber uma notificação por escrito ou por telefone, é aconselhável comparecer à reunião, especialmente se o empresário tiver certeza da legitimidade das objeções levantadas.

Para participar da reunião, você deve ter os seguintes documentos com você:

- identificação;

- uma procuração, se não o chefe, mas seu representante estará presente;

- uma cópia do documento principal sobre discordância com os resultados da “sala de câmeras”;

- ato de checagem;

- Aplicativo.

Também é preciso se preparar teoricamente, pensar em um discurso lógico e fundamentado, trazer exemplos reais, para focar nos esclarecimentos do Ministério da Fazenda, Receita Federal, PFR e FSS.

Você pode usar um momento que pode jogar a favor da pessoa que está sendo verificada. Por exemplo, se ele não tiver certeza de que pode provar seu caso, não é necessário comparecer à reunião. No entanto, depois disso, você pode apresentar um pedido a uma autoridade superior ou ao tribunal para apelar da decisão por violação do procedimento de revisão ocorrida na ausência do contribuinte.

Observação: antes de tomar uma decisão sobre a reclamação ( apelo) você tem o direito de retirá-lo no todo ou em parte. Para fazer isso, você deve enviar um aplicativo por escrito à autoridade fiscal. Nesse caso, você perde o direito de apresentar uma reclamação novamente pelos mesmos motivos.

§ 7º do art. 138 Código Tributário da Federação Russa

Preparação de objeções escritas aos resultados das auditorias de IVA e imposto de renda

As objeções ao ato de verificação do IVA reduzem-se a um pedido de nomeação de procedimentos de controlo adicionais

No exemplo acima, o contribuinte protesta contra os resultados do relatório de auditoria documental do IVA, descreve os factos constantes do documento como ilícitos e solicita medidas adicionais de verificação.

Impugnação correta ao relatório de auditoria do imposto de renda: o contribuinte justifica a legitimidade de seus atos

Na contestação ao ato de fiscalização, deve-se não apenas anotar as infrações cometidas durante o mesmo, mas também justificar a correção da determinação da base de cálculo, aplicação de deduções ou cálculo dos valores dos impostos.

A discordância com a opinião dos inspetores deve ser fundamentada por referências aos documentos regulamentares relevantes.

Como e onde apresentar uma objeção?

O documento preparado é enviado por escrito para o endereço da inspeção fiscal territorial que realizou a auditoria (cláusula 6, artigo 100 do Código Tributário da Federação Russa) ou transferido diretamente para o escritório. Isso pode ser feito por um líder ou pessoa de confiança (art. 27, 29). Aconselha-se a preparação de dois exemplares, um para a repartição de finanças, o outro com nota de aceitação fica com o requerente das impugnações.

Caso não seja possível entregar o documento presencialmente, o mesmo poderá ser enviado por correio registado por correio normal. Aqui é muito importante ficar atento às datas em que a data de entrega é considerada o sexto dia a partir do dia postagem(cláusula 5, artigo 100 do Código Tributário da Federação Russa).

Tempo de revisão da carta

A objeção é considerada pelo chefe ou seu substituto da inspeção fiscal realizada pela auditoria. Prazo final o fim da contraprestação é determinado no décimo dia após o prazo para a apresentação de impugnação, e não a partir do momento em que é recebida do contribuinte fiscalizado. Com base na cláusula 1, artigo 101 do Código Tributário da Federação Russa, este período pode ser estendido até 1 mês.

Após consideração, uma decisão é tomada. Dependendo da situação real, as autoridades fiscais podem:

- responsabilizar um ou mais inspetores fiscais por violação das leis tributárias;

- preparar uma recusa de responsabilização por não reconhecimento da infração cometida pelos fiscais (cláusula 7 do artigo 101 do Código Tributário da Federação Russa).

O que fazer após enviar uma objeção?

O chefe da empresa ou empresário individual terá que aguardar o resultado no prazo previsto para apreciar a impugnação. No final do prazo, o contribuinte recebe uma notificação de decisão. Se isso não acontecer, entre em contato serviço fiscal e descubra o motivo. Quando se verificar que as autoridades fiscais estão claramente a ignorar a consideração de um documento em desacordo com a lei de auditoria, não deve parar por aí. Para ação posterior existem órgãos superiores de supervisão e judiciais.

O que fazer se o IFTS se recusar a aceitar uma objeção

Alguns contribuintes se deparam com o fato de que a equipe de fiscalização não aceitará objeções dentro de um prazo razoável. Este fato é uma violação direta por parte das autoridades reguladoras. Em tal situação, é necessário entrar em contato com as autoridades superiores competentes ou o tribunal.

Os advogados recomendam a aplicação de tais medidas apenas nos casos em que o empresário tenha total certeza de que está certo. Deve-se lembrar que o processo de contencioso é bastante demorado e requer custos financeiros. No entanto, não deve recusar se o contribuinte tiver fundamentos legais suficientes, documentados, que lhe garantam uma decisão a seu favor.

Em regra, qualquer auditoria fiscal termina com a identificação de certas violações. No entanto, essas ações das autoridades reguladoras nem sempre são objetivas, às vezes há erros matemáticos elementares nos cálculos ou violações óbvias das leis tributárias. Para alcançar a justiça, o contribuinte pode usar ferramenta útil, que é uma objeção ao ato de auditorias fiscais. Basta preenchê-lo de acordo com os requisitos da lei, explicar a sua situação e apresentar o documento atempadamente à repartição de finanças.

Se o contribuinte tiver dúvidas sobre a legalidade das ações ou exigências do inspetor fiscal que conduziu a "sala da câmera", ele tem o direito de formular uma objeção ao ato da auditoria fiscal cameral, cujo modelo é apresentado abaixo . Como elaborar e em que caso não deve ser apresentado? Tentaremos dar uma resposta detalhada a cada pergunta.

Razões para apresentar uma objeção

Os inspetores fiscais, tendo recebido a declaração do contribuinte e outros documentos sobre receitas / despesas, realizam uma auditoria documental desses papéis comerciais. Caso alguma informação necessite de esclarecimento ou esclarecimento, o pagador é devidamente notificado. Dentro dos prazos estabelecidos por lei, ele é obrigado a fornecer todos os documentos necessários, certificados, etc. As violações identificadas tornam-se a base para a elaboração de um ato da fiscalização, que é enviado ao fiscal.

Se um empresário (chefe de uma organização) decidir que seus direitos foram violados durante a auditoria, ele tem o direito de apresentar uma objeção ao ato de uma auditoria fiscal cameral.

Os motivos para sua compilação são convencionalmente divididos por especialistas em duas categorias:

- infrações processuais (violou as regras da "reunião de câmera");

- violações da lei substantiva (o inspetor interpretou mal os papéis, não levou em consideração todos os documentos fornecidos pelo pagador).

Há infrações que não são reconhecidas como graves, e a tentativa de apontá-las pode se voltar contra o contribuinte. Não se concentre nas seguintes deficiências do inspetor:

- momento da “reunião cameral” (início e fim);

- pequenas incorreções na preparação do ato;

- violações não graves das regras.

O documento deve ser entregue pessoalmente na repartição de finanças ou enviado por correio. Neste último caso, é aconselhável enviá-lo por correio registado com notificação. Alternativamente, você pode usar a Internet. No entanto, esta opção só é indicada para quem possui assinatura digital (registrada oficialmente).

Recursos de compilação

Antes de lavrar a impugnação, recomenda-se certificar-se de que o fato das infrações por parte dos fiscais realmente ocorreu, e que não há armadilhas e erros nas atividades do empresário. Caso contrário, outra verificação (repetida) pode revelar violações graves nas atividades do próprio empresário.

O documento deve ser enviado para cópia impressa, porque o:

- somente desta forma será aceito pelo fisco superior;

- pode ser necessário ao ir a tribunal.

Todas as formulações devem ser claras e o argumento deve ser cem por cento. Caso contrário, estado legalmente experiente. os funcionários poderão “destruir” rapidamente uma cobrança incorreta do contribuinte.

Exemplo de documento

Até o momento, não existe uma forma de objeção claramente definida. Mesmo no site oficial do Serviço Fiscal Federal é dado amostra exemplar. No entanto, a lógica e as regras do trabalho de escritório sugerem o que e como indicar:

- no início do documento (canto superior direito) - informações sobre o destinatário (nome da organização tributária, nome, sobrenome e cargo do inspetor fiscal que realizou a auditoria documental);

- mais - informações sobre o remetente (contribuinte);

- então - o número do documento e a data de sua compilação.

No corpo principal do documento deverá escrever o seu nome (“Objeção ao acto...”) e apresentar os seus comprovativos das infrações identificadas. Recomenda-se consultar os artigos Código de Imposto, Cartas do Ministério das Finanças e outros regulamentos.

Na parte final, o pagador deve resumir, indicar o seu pedido (requisitos). Se algum documento for anexado à objeção, sua lista deve ser fornecida na seção "Apêndice". O documento deve ser assinado oficial(chefe da empresa). É necessário indicar seu cargo, sobrenome, nome e colocar a data.

No nível legislativo, não é explicitado como elaborar uma objeção ao ato de "casa de câmera". Isso significa que você pode preencher manualmente formulário pronto ou imprimir em um computador usando editor de texto e imprima em uma impressora usando uma folha A4 normal ou papel timbrado da empresa. Também não é necessário colocar o selo da empresa. Esta regra foi abolida em 2016.

A objeção é feita em duas vias. Um contribuinte fica com ele depois que o inspetor fiscal o aprova. Entrega outra cópia à repartição de finanças.

Estado. os empregados são obrigados a notificar o contribuinte da data, hora e local de suas objeções. Poderá estar presente e complementar as suas reclamações com novos argumentos ou requerer a redução da coima, desde que existam circunstâncias atenuantes (neste caso, o valor deverá ser reduzido para metade). Porém, sua presença não é necessária, isso não vai agravar a situação.

Assim, a impugnação ao ato de auditoria documental é um documento lavrado pelo contribuinte. O motivo da compilação são as ações do inspetor que realizou o cheque, que, na opinião do pagador, violou as normas legislativas e os direitos do fiscalizado. Não há requisitos estritos para seu design, mas é desejável elaborá-lo se houver boas razões.

Apresento ao vosso conhecimento uma amostra de impugnações ao ato de fiscalização tributária. Envie um pedido de elaboração de objeções ao relatório de auditoria fiscal no formulário opinião ou em:

Uma amostra de reclamação ao Departamento do Serviço Fiscal Federal da Rússia pode ser visualizada no link:

Para o IFTS Interdistrital da Rússia No. ...

endereço: …

De

OOO "..."

LATA ...

ponto de verificação...

endereço: …

16 de dezembro de 2015

Nº de referência ________

objeções

a Lei nº ... datada ...

auditoria fiscal cameral

Sociedades com responsabilidade limitada «…»

(OOO "...")

TIN ... posto de controle ...

IFTS interdistrital da Rússia nº ... conduziu uma auditoria fiscal de mesa da LLC "..." TIN ... KPP ... com base em declaração de imposto para imposto sobre valor agregado, no qual para compensação por ... trimestre de 2015 declarado ... rub., apresentado ... 2015. número de registro declaração de imposto (cálculo) ...

A auditoria “constatou” o não pagamento (pagamento incompleto) do imposto sobre o valor acrescentado relativo a ... trimestre de 2015. no valor de … rublos, sobredeclaração injustificada da dedução fiscal no valor de … rublos, bem como sobredeclaração do IVA reivindicado para reembolso do orçamento para o … trimestre de 2015 no valor de … rublos. Com base nos resultados da auditoria, a LLC "..." propõe-se a pagar: a) o valor dos impostos (taxas) não pagos (não transferidos) IVA sobre bens (obras, serviços) vendidos no território da Federação Russa ( KBK ...) no valor de ... rublos, b) multas por atraso no pagamento ou não pagamento (transferência tardia ou não transferência) de impostos (taxas). Propõe-se também reduzir o IVA exagerado reivindicado para reembolso do orçamento para o ... trimestre de 2015 no valor de ... rublos, para trazer LLC "..." para responsabilidade fiscal nos termos da cláusula 1 do artigo 122 do o Código Tributário da Federação Russa, para fazer as correções necessárias na contabilidade fiscal.

LLC “...” não concorda com as conclusões da inspeção estabelecidas na Lei da auditoria fiscal cameral nº ... datada de ... 2015. As conclusões da inspeção não são suportadas pelos materiais da auditoria fiscal, contradizem a legislação tributária e a prática de aplicação da lei estabelecida.

LLC "..." celebrou contratos de fornecimento de produtos para posterior venda no mercado interno: (exposição das circunstâncias fáticas e fundamentação normativa da posição do contribuinte)

Por força do n.º 4 do n.º 1 do artigo 146.º do Código Fiscal da Federação Russa, são reconhecidas como objeto de tributação as operações que envolvam a importação de mercadorias para o território aduaneiro da Federação Russa.

De acordo com o Artigo 171 do Código Tributário da Federação Russa, o contribuinte tem o direito de reduzir o valor total do IVA calculado de acordo com o Artigo 166 do Código Tributário da Federação Russa pelos valores estabelecidos por este Artigo. dedução de taxas.

A cláusula 2 do artigo 171 do Código Tributário da Federação Russa estabelece que os valores dos impostos apresentados ao contribuinte e por ele pagos quando as mercadorias são importadas para o território aduaneiro da Federação Russa sob o regime aduaneiro de introdução em livre prática de mercadorias comprados para revenda estão sujeitos a deduções.

Os requisitos especificados na legislação tributária são integralmente atendidos pela "..." LLC. Em particular...

A ilegalidade da conclusão da fiscalização sobre a ilegalidade da aplicação da dedução à colecta do IVA sobre mercadorias não creditadas em armazém do sujeito passivo objecto de fiscalização.

Na página ... da Lei de Fiscalização indica:

Do exposto decorre que a LLC "..." não possui instalações próprias e não aluga armazéns necessários à recepção, descarga, carga e armazenagem das mercadorias, o que confirma a ausência do momento efectivo da recepção das mercadorias por LLC "...", ou seja, a aceitação das mercadorias LLC "..." não foi registrada e, como resultado, as deduções fiscais para IVA são ilegais de acordo com o parágrafo 1 do artigo 172 do Código Tributário da Federação Russa.

Os estoques são aceitos para contabilização mediante transferência para o contribuinte que os controla. Com base nisso, para a aceitação de bens para contabilidade, o momento de estabelecer o controle sobre eles é primordial. Enquanto a mercadoria estiver em trânsito e não tiver sido creditada no armazém, a dedução não poderá ser aplicada, mesmo que existam faturas e guias de remessa.

A fiscalização indica ainda que no curso das medidas de controle tributário foi apurado que a propriedade de mercadorias importadas no território Federação Russa para LLC "..." não passou.

Esta conclusão é baseada nas seguintes circunstâncias

- ausência instalações de armazenamento e um certo tipo Veículo, materiais e recursos de trabalho;

- Explicações do contribuinte sobre a entrega da mercadoria diretamente pelo transporte do fornecedor ao comprador LLC "..." e depois diretamente aos compradores do 2º link (testemunho do chefe da LLC "..." ... ).

A este respeito, a LLC “...” de acordo com o Artigo 172 do Código Tributário da Federação Russa deduziu injustificadamente o valor do imposto pago às autoridades alfandegárias quando as mercadorias foram importadas para o território da Federação Russa.

No entanto, as conclusões da autoridade fiscal são contrárias à legislação fiscal e às normas vigentes. prática judicial. (justificação normativa e referências à prática judicial)

A conclusão de que não houve transferência de propriedade foi feita pela fiscalização com base na falta de locais de armazenamento e de certo tipo de veículos, recursos materiais e de mão de obra, bem como nas explicações do contribuinte sobre a entrega da mercadoria diretamente pelo transporte do fornecedor ao o comprador LLC "..." e depois diretamente para os compradores do 2º link. No entanto, de acordo com o artigo...

O registro da mercadoria importada é comprovado pelos seguintes documentos... . Estes documentos foram apresentados à autoridade fiscal.

Ilegalidade da Conclusão da Inspetoria sobre a Falta de Benefício Econômico

Na página ... da Lei, indica-se que, de acordo com a análise dos documentos de compra e venda de mercadorias apresentados pela "..." LLC, o mark-up médio das mercadorias vendidas aos compradores: "V" LLC, "G" LLC, "D" LLC, "E" LLC ", no trimestre de 2015. bens representaram 3%, i.е. não há nenhum benefício econômico da venda posterior das mercadorias.

O contribuinte auditado, em conjunto com outras entidades empresariais, fez uma cadeia de ações concertadas que não tinham um real objetivo empresarial, mas visavam a obtenção de benefícios sob a forma de levantamento de verbas do orçamento, o que constitui um entrave ao reembolso do IVA

No entanto, a conclusão da inspeção é contrária à legislação tributária e à prática de aplicação da lei estabelecida, porque. ...

Os materiais de auditoria não confirmaram as conclusões da fiscalização sobre a má-fé da Empresa ao apresentar o IVA para reembolso do orçamento.

Assim, a LLC "..." apresentou todos os documentos previstos nos artigos 171, 172 e 176 do Código Tributário da Federação Russa para confirmar o direito ao reembolso dos valores de IVA contestados do orçamento. As conclusões da inspeção não correspondem aos documentos disponíveis nos materiais de auditoria e contradizem a legislação tributária vigente e a prática judicial estabelecida.

LLC “...” não concorda com as conclusões estabelecidas na Lei da auditoria fiscal cameral No. ... do ano e pede à Inspetoria Interdistrital do Serviço Fiscal Federal da Rússia No. ... para revisar o conclusões feitas na Lei, não cobrar impostos, multas, não reduzir o IVA reclamado para reembolso do orçamento para … trimestre de 2015, não estar sujeito a responsabilidade fiscal com base nos resultados da consideração de materiais de auditoria fiscal.

16/12/2015 advogado Gladilin A.N.

Mais sobre due diligence:

Se o diretor do fornecedor se recusar a assinar:

Sobre perícia de caligrafia durante uma auditoria fiscal:

Para interdependência, consulte:

Sinais de "um dia" na prática dos tribunais arbitrais em 2016.