Le sujet de la politique financière est. Le concept de « politique financière d'une entreprise », son importance dans le développement d'une entreprise

Les entreprises, en tant qu'entités économiques, disposent de leurs propres ressources financières et ont le droit de déterminer leur politique financière.

La politique financière d'une entreprise est un ensemble de méthodes de gestion des ressources financières d'une entreprise visant à la formation, à l'utilisation rationnelle et efficace des ressources financières.

Les entreprises doivent en réalité devenir des structures économiques véritablement stables financièrement et fonctionnant effectivement selon les lois du marché.

Le but de développer la politique financière d'une entreprise est de construire système efficace gestion financière visant à atteindre les objectifs stratégiques et tactiques de l'entreprise.

Les objectifs stratégiques dans l'élaboration de la politique financière de l'entreprise sont :

optimisation de la structure du capital et garantie de la stabilité financière de l'entreprise ;

maximisation des profits;

parvenir à la transparence (et non au secret) des activités financières et économiques, en garantissant l'attractivité des investissements de l'entreprise ;

¦ le recours par l'entreprise aux mécanismes de marché pour attirer des ressources financières (prêts commerciaux, prêts budgétaires remboursables, émission de titres, etc.).

Les objectifs financiers tactiques sont individuels pour chaque entreprise. Ils découlent d'objectifs stratégiques, de politique fiscale, de possibilités d'utiliser les bénéfices de l'entreprise pour le développement de la production, etc.

Pour aider les entreprises à élaborer des politiques financières, des recommandations méthodologiques ont été préparées à une époque par l'ancien ministère de l'Économie. Fédération Russe 1.

Les principales orientations pour développer la politique financière d’une entreprise comprennent2 :

analyse de la situation financière et économique;

1 Voir : Réforme des entreprises (organisations) : Recommandations méthodologiques. M. : Os89, 1998.

2 Voir : ibid.

élaboration de politiques comptables;

développement de la politique de crédit;

gestion du fonds de roulement, des comptes créditeurs et recevables ;

gestion des coûts (charges) et choix de la politique d'amortissement ;

politique de dividendes ;

7) gestion financière. Caractérisons ces directions plus en détail.

1. L'analyse de la situation financière et économique est la base sur laquelle repose l'élaboration de la politique financière.

L'attention est portée non seulement aux méthodes d'analyse financière, mais également à l'étude des résultats obtenus et à l'évolution des décisions de gestion.

Les principales composantes de l'analyse financière et économique des activités d'une entreprise sont l'analyse des états financiers, y compris l'analyse horizontale, verticale et des tendances du bilan et le calcul des ratios financiers.

Analyse États financiers est une étude des indicateurs absolus qui y sont présentés afin de déterminer la composition de la propriété, la situation financière de l'entreprise, les sources de formation des fonds propres, le montant des fonds empruntés et d'évaluer le volume des revenus de la vente de produits (biens, travaux, services). Les indicateurs de reporting réels sont comparés aux indicateurs prévus par l'entreprise.

L'analyse horizontale consiste à comparer les indicateurs des états financiers de fin d'année avec les indicateurs de début d'année et des périodes précédentes. Une analyse verticale est effectuée afin d'identifier la part des différents postes du bilan dans l'indicateur final global et la comparaison ultérieure du résultat avec les données de la période précédente. L'analyse des tendances est basée sur le calcul des écarts relatifs des indicateurs de reporting sur un certain nombre d'années par rapport au niveau de l'année de référence.

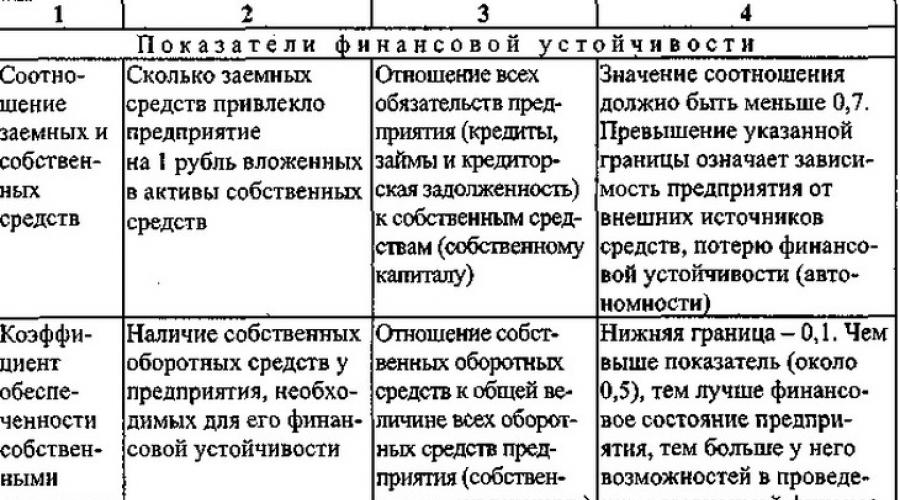

Pour le travail analytique lors de l'élaboration de la politique financière d'une entreprise, il est recommandé de calculer :

a) indicateurs de liquidité :

taux de couverture global ;

ratio de liquidité rapide ;

ratio de liquidité lors de la levée de fonds ;

b) indicateurs de stabilité financière :

ratio de fonds empruntés et de fonds propres ;

ratio de capitaux propres ;

¦ coefficient de maniabilité propre fonds de roulement;

c) indicateurs de l'intensité de l'utilisation des ressources :

rendement de l'actif net basé sur le bénéfice net ;

rentabilité des produits vendus ;

d) indicateurs d'activité commerciale :

taux de rotation du fonds de roulement ;

taux de rotation des capitaux propres. Le contenu des indicateurs individuels, la procédure de leur calcul et

les valeurs optimales sont données dans le tableau. 4.1.

2. Développement d'une politique comptable en tant que système de méthodes et de techniques pour tenir les registres comptables dans une entreprise. La politique comptable de toutes les entreprises doit être appliquée conformément au Règlement comptable « Politique comptable de l'organisation » (PBU 1/98), approuvé par arrêté du ministère des Finances de la Fédération de Russie du 9 décembre 1998 n° 60n. .

Sur la base des résultats de l'analyse de la situation financière et économique de l'entreprise, des options pour certaines dispositions de la politique comptable sont calculées, puisque le nombre et le montant des impôts transférés au budget et aux fonds extrabudgétaires, la structure du solde feuille, et la valeur d'un certain nombre d'indicateurs financiers et économiques clés dépendent directement des décisions prises dans cette partie. Lors de la détermination de la politique comptable, une entreprise dispose d'un choix de méthodes pour amortir les matières premières et les fournitures dans la production, d'options pour amortir les articles de faible valeur et d'usure, de méthodes d'évaluation des travaux en cours, d'utilisation de l'amortissement accéléré, etc. .

Développement de la politique de crédit pour les entreprises. À ces fins, la structure du passif du bilan est analysée et la part des fonds propres et empruntés, leur ratio est calculé et le manque de fonds propres est déterminé. Sur la base du calcul, le besoin de fonds empruntés est déterminé. Parfois, il est conseillé à une entreprise de contracter des emprunts même si ses fonds propres sont suffisants, si l'effet de l'attraction et de l'utilisation des fonds empruntés peut être supérieur au taux d'intérêt. La politique de crédit de l'entreprise prévoit le choix d'un établissement de crédit, le taux d'intérêt et les modalités de remboursement du prêt.

Gestion du fonds de roulement, des créances et des dettes. Dans l'élaboration de la politique financière, cela est considéré comme le principal problème de la gestion financière. Depuis la bonne décision Ce problème dépend de l’efficacité de l’utilisation des fonds propres et empruntés. Le facteur le plus important pour accroître l'efficacité de l'utilisation du fonds de roulement, qui est pris en compte lors de l'élaboration de la politique financière d'une entreprise, est la rotation du fonds de roulement.

Gestion des coûts (charges) et choix de la politique d'amortissement. Pour développer un volet de politique financière consacré à la gestion des coûts de production (dans les entreprises industrielles) et des coûts de distribution (dans les entreprises du secteur de la distribution), des données d'analyse financière sur le niveau des coûts et la rentabilité sont utilisées. Sur la base de l'analyse, des mesures sont élaborées pour optimiser les coûts (variables, fixes et mixtes) et atteindre le seuil de rentabilité de l'entreprise.

Le choix de la politique d'amortissement a grande importance dans la politique financière de l'entreprise.

Conformément à la législation en vigueur, une entreprise a le droit de recourir à l'amortissement accéléré, c'est-à-dire d'accumuler rapidement des fonds pour remplacer l'équipement, tout en augmentant les coûts (coûts des produits). L'entreprise a également le droit de réévaluer les immobilisations et de déterminer la méthode de calcul des charges d'amortissement.

6. La politique de dividende d'une entreprise se développe dans les sociétés par actions, les coopératives de production et les sociétés de consommation. Lors du choix, vous devez garder à l’esprit les circonstances suivantes :

¦ le paiement des dividendes assure la protection des intérêts des sociétaires des sociétés par actions et des coopératives ;

¦ les versements de dividendes élevés réduisent la part des bénéfices allouée au développement de l'organisation.

Lors de l'élaboration d'une politique financière, il convient d'évaluer les avantages et les inconvénients des dividendes, de trouver l'option optimale pour verser des dividendes et de prendre en compte les coûts du développement à long terme de l'entreprise.

7. Gestion financière de l'entreprise. Un système de gestion financière d'entreprise moderne repose sur le territoire de la planification, de la normalisation et de la réglementation.

L'élément le plus important pour assurer la durabilité des activités de production est le système de planification financière, qui comprend :

planification budgétaire des activités des divisions structurelles de l'entreprise;

planification budgétaire gratuite (complète) des activités de l’entreprise1.

Ces processus comprennent : la formation des budgets et leur structure ; responsabilité de l'élaboration et de l'exécution des budgets ; coordination, approbation et contrôle de l’exécution des budgets.

La planification budgétaire des activités des divisions structurelles d'une entreprise est nécessaire afin d'économiser strictement les ressources financières, de réduire les dépenses improductives, ainsi que d'augmenter la précision des indicateurs prévus (à des fins de planification fiscale et financière), une plus grande flexibilité dans la gestion et le contrôle de coûts des produits.

1 Voir : Réforme des entreprises (organisations). Des lignes directrices. P. 64.

Les avantages de la planification budgétaire sont les suivants :

la planification mensuelle des budgets des divisions structurelles fournit des indicateurs plus précis de la taille et de la structure des coûts et, par conséquent, des bénéfices, ce qui est important pour la planification fiscale (y compris les paiements aux fonds fiduciaires de l'État) ;

dans le cadre des budgets mensuels, les unités structurelles bénéficient d'une plus grande indépendance pour dépenser l'économie en fonction du budget du fonds salarial, ce qui augmente l'intérêt matériel des travailleurs ;

minimiser le nombre de paramètres de contrôle des budgets permet de réduire les dépenses non productives du temps de travail des salariés services économiques entreprises;

La planification budgétaire permet de mettre en œuvre un mode d'économie des ressources financières d'une entreprise, particulièrement important pour surmonter la crise financière.

Dans les entreprises, il est conseillé de créer le système budgétaire de bout en bout suivant :

budget du fonds salarial;

budget des coûts matériels;

budget de consommation d'énergie ;

budget d'amortissement;

budget pour d'autres dépenses;

budget de remboursement des prêts et emprunts ;

budget fiscal.

Le budget du fonds salarial comprend les paiements aux fonds fiduciaires de l'État et une partie des déductions fiscales.

Le budget d'amortissement détermine en grande partie la politique d'investissement de l'entreprise. De plus, les charges d'amortissement accumulées dans le fonds d'amortissement, jusqu'à ce qu'elles soient dépensées aux fins prévues, peuvent être utilisées comme fonds de roulement de l'entreprise.

Le budget dépenses diverses permet d’économiser sur les dépenses financières les moins importantes.

Le budget de remboursement des prêts et emprunts permet de réaliser les opérations de remboursement des prêts et emprunts conformément à l'échéancier de paiement.

Le budget fiscal comprend les impôts et les paiements obligatoires aux budgets fédéral, régionaux et locaux, ainsi qu'aux fonds fiduciaires de l'État. Il est prévu pour l'ensemble de l'entreprise.

Un système approximatif de budgets d'entreprise est donné dans le tableau. 4.2.

Note. Le budget consolidé en termes de composition des coûts est égal au budget consolidé (page « Total ») majoré des budgets de crédits et d'impôts.

Le système budgétaire donné couvre toute la phase règlements financiers entreprises. Les budgets sont élaborés pour l'entreprise dans son ensemble et pour les divisions structurelles. Dans ce cas, il est recommandé de se laisser guider par le principe de décomposition, selon lequel chaque budget d'un niveau inférieur est un détail d'un budget d'un niveau supérieur.

Le budget consolidé est établi sur la base des données des budgets fonctionnels et comprend des parties de recettes et de dépenses. Lors de l'élaboration d'un budget, les domaines de dépenses prioritaires sont déterminés, parmi lesquels : salaires; les frais d'achat des matériaux, composants, etc. nécessaires à la réalisation programme de production; paiements aux fonds fiduciaires de l'État, impôts.

Etablir un budget consolidé de l'entreprise, ainsi que des tarifs prévisionnels intérêts bancaires et la solvabilité des clients permettent de déterminer le montant du bénéfice nécessaire pour assurer la solvabilité de l'entreprise.

Le budget consolidé de l'entreprise se compose des parties recettes et dépenses ; les principaux postes du budget consolidé sont présentés dans le tableau. 4.3.

Le côté recettes du budget est planifié sur la base du plan de vente (ventes) de produits et des recettes financières provenant d'autres sources. De plus, les soldes de fonds dans les comptes de la société sont pris en compte.

La partie dépenses du budget consolidé est planifiée sur la base : du calendrier de paiement des impôts ; budget du fonds salarial; calendrier des paiements aux fonds fiduciaires de l'État, budget des coûts matériels, calendrier des remboursements des prêts et autres dépenses budgétaires.

Dans les conditions modernes, il est recommandé de mettre en œuvre des systèmes automatisés planification budgétaire dans les entreprises (basée sur réseau informatique). Cela vous permettra de recevoir rapidement des informations sur l'exécution du budget et d'apporter en temps opportun, si nécessaire, des ajustements aux budgets afin d'améliorer l'efficacité de la gestion opérationnelle des ressources financières.

INTRODUCTION

La mise en œuvre efficace de politiques et de tactiques de gestion financière est impossible en l'absence d'une politique financière d'une organisation. Après avoir établi les buts, objectifs, types et méthodes de fonctionnement des entreprises, la politique financière devrait déterminer les perspectives et les orientations innovantes de développement dans des conditions de risques et de processus économiques cycliques.

La politique financière de l'organisation, liée à la politique financière du gouvernement, prend en compte les orientations prioritaires du développement économique, les cycles économiques de reprise et de restructuration économiques, l'amélioration de la qualité de vie de la population, la garantie de la stabilité financière, économique et sociale dans le pays basé sur la croissance économique.

Les fondements théoriques et méthodologiques de la politique financière sont directement liés à la théorie de la finance dont les fondateurs sont Diomère Carafa, Jean Bodin, François Quesnay, Adam Smith, David Ricardo, Jean Sismondi et d'autres scientifiques.

Développement d'une économie de marché, caractérisée par une relative liberté de choix d'activité, d'attraction, d'utilisation et de répartition des ressources financières, la politique financière d'une organisation agit comme un domaine de recherche relativement indépendant.

Les problèmes de développement de certains types de politiques financières sont souvent envisagés sans tenir compte des conditions externes et internes de l'organisation. Dans le même temps, les décisions concernant les investissements, les politiques en matière de dividendes et d’endettement ainsi que d’autres problèmes financiers ne peuvent être prises indépendamment les unes des autres. Actuellement, il n'existe pas de méthodologie unifiée pour évaluer les indicateurs financiers dans la politique de l'organisation.

Dans une économie de marché, la concurrence des femmes accroît l'importance et la pertinence des politiques financières à long et à court terme. Il est évident que le bien-être d’une entreprise dépend fondamentalement de la bonne organisation de la politique financière. Le principal problème de la plupart des entreprises nationales est l’incapacité de la direction à gérer l’entreprise conformément aux réalités économiques modernes. Bien entendu, les entreprises russes ont belle expérience dans le domaine de l'élaboration de la politique financière, des travaux de prévision et de planification, de l'évaluation de l'efficacité économique des projets, qui ne doivent pas être ignorés. Cependant, l'utilisation dans les conditions modernes de théories qui ont perdu leur pertinence économique conduit inévitablement à une crise dans la gestion de nombreuses entreprises nationales. Les conditions économiques ont changé, il est donc nécessaire d'élaborer des politiques financières à long terme et à court terme, en tenant compte non seulement Pratique russe, mais aussi les réalisations de l’économie mondiale.

L'analyse ci-dessus montre la pertinence du problème de l'élaboration et de l'élaboration de la politique financière d'une organisation.

Le degré de développement du problème. Les aspects théoriques-méthodologiques et organisationnels-méthodologiques de la politique financière de l'organisation et de son développement sont présentés dans les travaux de N.I. Berzona, I.A. Blanca, A.Z. Bobyleva, Z. Bodi, R. Braley, I.V. Ivachkovskaïa, V.V. Kovaleva, N.P. Lyubushin, S. Myers, R. Merton, M. Miller, F. Modigliani, V.I. Petrova, A. Raviva, S. Rossa, T.V. Teplova, M. Harris, A.D. Sheremet et al., comptabilité financière Yu.A. Babaeva, M.R. Matthews, B. Needles, S.A. Nikolaeva, M.Kh. Perera et coll.

Dans le même temps, il reste nécessaire d'étudier les problèmes d'élaboration de la politique financière d'une organisation.

Le but du cours est d'étudier l'essence de la politique financière d'une entreprise.

Objectifs du cours :

déterminer l'essence, le contenu, les principes d'organisation de la politique financière de l'entreprise ;

caractériser les grandes orientations de la politique de gestion financière.

L'objet de l'étude est la politique financière de l'organisation comme moyen de mettre en œuvre une gestion financière efficace.

Le sujet de l'étude est la formation et la mise en œuvre de la politique financière de l'organisation.

1. NATURE, CONTENU ET PRINCIPES DE LA POLITIQUE FINANCIÈRE DE L'ORGANISATION

1.1 Le concept de politique financière d’une organisation

Les entreprises, en tant qu'entités économiques, disposent de ressources financières, y compris les leurs, et ont donc le droit de déterminer de manière indépendante leur politique financière.

La politique financière est la base du processus de gestion financière d'une entreprise. En règle générale, la politique financière d'une entreprise est déterminée par les fondateurs, les propriétaires et les dirigeants. La gestion financière est responsable de l’organisation de la politique financière. Les exécutants de la politique financière ne sont pas seulement les services financiers, les structures et divisions de production, mais également les employés individuels de l'organisation. La politique financière d'une entreprise se manifeste par le développement et l'application d'un système de mobilisation et de répartition optimale compétente des ressources financières, et justifie et approuve également les mécanismes financiers, les critères d'évaluation de l'efficacité et de la faisabilité de la formation, de la direction et de l'utilisation des ressources financières. ressources en gestion. Pour bien comprendre l'essence de la politique financière d'une entreprise, il est nécessaire de s'attarder sur la définition de son objet, de son sujet, de ses éléments et de ses instruments.

L'objet de la politique financière est l'ensemble du système économique et les orientations de ses activités, en relation avec la situation financière et résultats financiersà travers la gestion des flux financiers. Le sujet de la politique financière est considéré comme les processus, relations et opérations financiers intra-entreprise et inter-entreprises, y compris les processus de production qui forment des flux financiers et déterminent la situation financière et les résultats financiers, les relations de règlement, les investissements, les questions d'acquisition et d'émission de titres.

La gestion financière s'effectue à l'aide d'un mécanisme financier. Le mécanisme financier d'une entreprise est un système permettant de gérer les finances d'une entreprise afin d'obtenir un profit maximum.

Les éléments du mécanisme financier sont les relations financières, les leviers financiers, les méthodes financières, l'accompagnement juridique et l'accompagnement informationnel et méthodologique de la gestion financière.

Actuellement, dans la pratique nationale et étrangère, les éléments suivants sont utilisés comme outils de politique financière : méthodes comptables, analyse économique, système d'incitations matérielles pour les employés, contrôle financier, budgétisation, planification et prévision, ingénierie et réingénierie commerciale. De plus, en comprenant l’essence et le mécanisme de la politique financière d’une entreprise, il faut être en mesure d’évaluer correctement son efficacité et son efficience. L'efficacité de la politique financière peut être déterminée par le niveau et le degré de réalisation des buts et objectifs fixés.

L’efficacité de la politique financière, comme tout autre type d’efficience économique, est définie comme le rapport entre les résultats et les coûts. Elle peut être mesurée par des indicateurs de l’efficacité financière des divisions de l’entreprise, chacune individuellement et dans son ensemble, par des indicateurs de l’efficacité de la direction et de l’utilisation des flux financiers, des ressources matérielles et de main-d’œuvre.

La politique financière d'une entreprise peut également être caractérisée comme un certain algorithme d'actions pour atteindre l'objectif principal de l'entreprise, qui implique la mise en œuvre d'étapes successives et comprend divers outils et mécanismes.

Détermination des orientations stratégiques de développement.

Planification

stratégique;

opérationnel;

budget

Développement d'un concept de contrôle optimal :

capital;

actifs;

flux de trésorerie;

frais.

Contrôle:

vérifier la mise en œuvre des plans ;

1.2 Principes d'organisation de la politique financière

Les principes de l'organisation moderne du financement des entreprises peuvent être :

Le principe de planification, qui garantit que les volumes et les coûts de vente, les investissements correspondent aux besoins du marché, en tenant compte de la situation du marché, et dans nos conditions, de la demande effective, c'est-à-dire la possibilité de faire des calculs normaux. Ce principe est pleinement réalisé lorsque des méthodes modernes de planification financière (budgétisation) et de contrôle intra-entreprise sont introduites.

Ratio de timing financier - garantit un intervalle de temps minimum entre la réception et l'utilisation des fonds, ce qui est particulièrement important dans des conditions d'inflation et de variation des taux de change. Dans le même temps, l'utilisation des fonds fait ici également référence à la possibilité de les préserver de la dépréciation lorsqu'ils sont placés dans des actifs facilement réalisables (titres, dépôts, etc.).

Flexibilité (manœuvre) - offre la capacité de manœuvrer en cas d'échec à atteindre les volumes de ventes prévus, dépassant les coûts prévus pour les activités actuelles et d'investissement.

Minimisation des coûts financiers – le financement de tous les investissements et autres coûts doit être assuré de la manière « la moins chère ».

Rationalité - l'investissement du capital devrait avoir plus haute efficacité par rapport à son niveau atteint et garantir des risques minimes.

Stabilité financière - assurer l'indépendance financière, c'est-à-dire le respect du point critique de la part des capitaux propres dans sa valeur totale (0,5) et la solvabilité de l'entreprise, c'est-à-dire sa capacité à rembourser ses obligations à court terme. Naturellement, la mise en œuvre de ces principes devrait être effectuée lors de l'élaboration des politiques financières et de l'organisation du système de gestion financière d'une entreprise particulière. Dans ce cas, il faut prendre en compte :

domaine d'activité (production matérielle, sphère non productive) ;

affiliation industrielle (industrie, transport, construction, Agriculture, commerce, etc.);

types (directions) d'activité (exportation, importation);

formes organisationnelles et juridiques de l'activité entrepreneuriale.

Les principes d'organisation financière énumérés ci-dessus sont le plus pleinement mis en œuvre dans les entreprises du domaine de la production matérielle. Elles se caractérisent par un fonctionnement basé sur un calcul commercial, un autofinancement et une autosuffisance.

1.3 Modalités de gestion financière

Dans le cadre de la gestion financière, il existe deux processus principaux : la gestion de l'actif et du passif ; Gestion des risques. La relation entre les processus et les objectifs de la politique financière est mise en œuvre conformément au schéma suivant (Fig. 1.1).

Pour atteindre ces objectifs, les méthodes suivantes sont utilisées :

Gestion actif-passif :

1 Gestion du patrimoine :

centralisation de la gestion financière des entreprises ;

assurer la sécurité des actifs (classement, inventaire, comptabilité) ;

gestion immobilière basée sur une évaluation objective de la valeur ;

utilisation d'une approche de portefeuille pour la gestion d'actifs, flexibilité des conditions de financement, flexibilité dans la prise de décisions d'investissement ;

examen obligatoire des conditions fiscales des transactions ;

les plans financiers à long terme font partie de la stratégie et projets à long terme développement de l'entreprise et des projets individuels;

délégation des pouvoirs de gestion financière des projets au niveau régional des entreprises territoriales de production (ci-après dénommées CCI).

2 Gestion du passif :

attirer des financements externes, tout d'abord, sans recours à la société mère ;

diversification des sources de financement;

priorité d'attirer des financements de projets de la BERD, de la SFI ou de la Banque mondiale à des conditions compétitives, la préférence est donnée à ces établissements de crédit ;

maximiser le potentiel de crédit et sa mise en œuvre en utilisant le potentiel de financement de projets ;

Riz. 1.1 Méthodes de gestion financière utilisées

Financer les besoins d’investissement avec des prêts à long terme (principe d’appariement) ;

rationalisation de la structure des sources de financement, basée sur l'équilibre coût/flexibilité et le principe de flexibilité maximale ;

disponibilité des réserves financières mobilisées. Maintenir la flexibilité financière nécessaire pour financer efficacement les fusions et acquisitions et atteindre les objectifs stratégiques de l'entreprise ;

priorité de financer un programme d’investissement à grande échelle pour projets internationaux, inscrit dans la politique de dividende ;

liaison à court terme plans financiers Avec programmes à long terme;

l’utilisation de mécanismes de redistribution du capital en consolidant les programmes d’investissement des projets individuels, en recherchant des opportunités de financement à travers un mécanisme de centralisation fiscalement avantageux et transparent et en réinvestissant ultérieurement les fonds au niveau de la société mère du Groupe ou par le biais d’emprunts.

3. Gestion du fonds de roulement :

centralisation de la gestion des liquidités au sein du corporate center ;

Lors du financement du fonds de roulement, on utilise la méthode de l'appariement des échéances, dans laquelle chaque partie de l'actif doit être corrélée à un instrument financier dont la maturité correspond à l'horizon temporel des besoins en actifs circulants ;

fixer des niveaux cibles de rentabilité de la gestion de trésorerie, de retour sur capitaux employés, de rotation des éléments non monétaires du fonds de roulement en fonction des exigences des actionnaires et des conditions du marché ;

minimiser les fonds non alloués conformément à la stratégie de gestion de trésorerie disponible au niveau des soldes minimaux garantissant la continuité des activités.

Gestion des risques :

le système intégré de gestion des risques d’entreprise est conforme aux normes ISO/IEC Guide 73 et FERMA

le respect des normes internationales en la matière sécurité industrielle ISO 14001:1996 et OHSAS 18001:1999 ;

le placement des risques sur les marchés de réassurance locaux et internationaux s'effectue, si possible, par l'intermédiaire d'une société d'assurance/réassurance captive et/ou agréée, ou sur la base d'appels d'offres ;

lors du placement de risques sur les marchés internationaux de réassurance, des réassureurs présentant un niveau de fiabilité financière approprié sont utilisés conformément à l'évaluation d'agences de notation internationales reconnues sur la base des conditions internationales généralement acceptées dans l'industrie pétrolière et gazière, sous réserve de l'utilisation d'un niveau de franchise applicable ;

minimiser le risque de perte de liquidité à court terme ;

planifier la création de fonds cibles pour couvrir les risques et le développement des affaires ;

maintenir une structure de détention du groupe fiscalement avantageuse avec la répartition des fonctions et des tâches entre les sociétés/unités commerciales du groupe ;

la présence d'un système de contrôle de l'utilisation ciblée des fonds au niveau de la Chambre de Commerce et d'Industrie et la détermination d'une limite à la responsabilité financière de la Chambre de Commerce et d'Industrie.

Surveillance.

La surveillance couvre trois domaines principaux :

suivi de la performance;

contrôle des risques;

contrôle de la mise en œuvre des procédures de gestion financière.

Le contrôle de l'efficacité est mis en œuvre sous la forme d'une procédure permettant de comparer les valeurs des paramètres réellement atteints avec leur niveau préalablement prévu, avec le niveau compétitif, avec le niveau des périodes précédentes dans des conditions comparables. Si nécessaire, une décomposition est effectuée et les facteurs influençant la réalisation des indicateurs de performance clés établis (ci-après dénommés KPI) sont identifiés.

Le contrôle des risques garantit que les procédures prescrites sont pleinement mises en œuvre et que tous les systèmes de contrôle fonctionnent au niveau approprié. La surveillance qualitative permet de suivre l'état du risque actuel, de déterminer si le résultat souhaité de la mise en œuvre de certaines mesures de gestion des risques a été atteint, si suffisamment d'informations ont été collectées pour la prise de décision et si les informations préparées par les propriétaires du risque ont été utilisé pour réduire le degré de risque dans l’entreprise. Le processus de surveillance doit également fournir des informations sur l'efficacité de la gestion des risques, qui est déterminée en comparant le coût des activités de contrôle et l'évolution du montant des dommages attendus. Le contrôle de la mise en œuvre des procédures de gestion financière est mis en œuvre sous la forme de procédures de contrôle régulières, y compris des contrôles sur place à la Chambre de Commerce et d'Industrie, à travers l'analyse des commentaires identifiés lors de l'audit interne.

Ainsi, la politique financière d'une entreprise peut être comprise comme un ensemble de mesures visant la formation, l'organisation et l'utilisation ciblées de la finance pour atteindre les objectifs de l'entreprise.

La politique financière est la recherche d'un équilibre optimal pour ce moment la relation entre plusieurs domaines de développement et le choix du plus méthodes efficaces et les mécanismes pour y parvenir.

2. PRINCIPALES ORIENTATIONS DE LA POLITIQUE DE GESTION FINANCIÈRE

2.1 Classification des types de politiques financières

Dans la littérature financière consacrée à la politique financière, plusieurs classifications sont données.

La politique financière est considérée à la fois interne et externe.

La politique financière interne affecte les relations financières et les processus financiers qui se déroulent au sein de l'entreprise. Et externe, par conséquent, - sur les activités financières de l'entreprise à l'extérieur environnement interne entreprises, c'est-à-dire dans l'environnement extérieur.

Le prochain critère les classifications tiennent généralement compte de l’orientation de la politique financière. La politique financière est considérée comme constructive et vise à développer et à améliorer les relations financières, ainsi que leurs résultats positifs. La politique financière destructrice a pour objectif des objectifs négatifs et destructeurs.

Cela est possible lorsqu'il existe une différence entre les intérêts personnels (de groupe) et les intérêts de l'entreprise. Souvent, la réalisation d'intérêts personnels conduit délibérément à la cessation des activités de l'entreprise.

Parfois, les intérêts personnels, à courte vue, introduisent des éléments destructeurs dans les activités d'une entreprise, conduisant à sa crise et à la fin de son existence. C'est dedans dans ce cas une politique financière destructrice n'est pas intentionnelle, mais devient la conséquence d'erreurs commises lors de la prise de décisions de gestion.

Une autre classification de la politique financière est connue, notamment selon le degré de légalité. Il existe des politiques financières légales (menées dans le cadre de la législation) et illégales (criminelles). Il convient toutefois de noter que les politiques destructrices ne sont pas toujours illégales.

Dans la théorie financière moderne, la formulation de la politique financière dans les principaux domaines activités financières considérée comme l’une des principales étapes du processus de prise de décisions financières stratégiques à long terme. D'après le médecin sciences économiques, Professeur I.A. Blank, la politique financière est « une forme de mise en œuvre de la philosophie financière et de la principale stratégie financière d'une entreprise dans le contexte le plus aspects importants activités financières ». Ainsi, la politique financière de l'entreprise vise à mettre en œuvre la stratégie financière. La politique financière est élaborée pour une étape spécifique ou pour toute la période de mise en œuvre de la stratégie. Il vise à résoudre des problèmes stratégiques spécifiques.

Le manuel, édité par E.I. Shokhin, fait la distinction entre les politiques financières à long terme et à court terme.

La politique financière à long terme comprend la gestion de la structure du capital, la politique de dividendes, la planification et les prévisions financières et la budgétisation.

L’élaboration des politiques en matière de structure du capital implique des compromis entre risque et rendement qui découlent du choix de sources de financement à long terme. Traditionnellement, la première étape consiste à justifier le montant du capital emprunté (ou le montant du levier financier). À l'étape suivante, des sources spécifiques de financement des fonds propres et des capitaux empruntés sont déterminées.

La politique de dividendes, ainsi que la gestion de la structure du capital, ont un impact significatif sur la position sur le marché des capitaux, notamment sur la dynamique du prix de ses actions. Les dividendes représentent un revenu en espèces pour les actionnaires et, dans une certaine mesure, signalent que l'entreprise dans laquelle ils ont investi leur argent se porte bien. Les dividendes sont accumulés à certains intervalles et sont généralement associés aux bénéfices réalisés par l'entreprise. Dans ce contexte, un schéma simplifié de répartition des bénéfices pour la période de reporting peut être présenté comme suit : une partie du bénéfice est versée sous forme de dividendes, le reste est réinvesti dans le patrimoine de l'entreprise. La partie des bénéfices non retirée par les propriétaires est une source de financement interne pour l'entreprise, il est donc évident que la politique de dividende affecte de manière significative l'ampleur des sources de financement externes attirées.

Les principales tâches de la planification financière dans une entreprise sont :

fournir les ressources financières nécessaires à la production, aux investissements et aux activités financières ;

détermination des directions investissement efficace capital, évaluation de son utilisation ;

identification de réserves internes pour augmenter les bénéfices ;

établir des relations financières rationnelles avec le budget, les banques et les autres contreparties ;

respecter les intérêts des actionnaires et des autres investisseurs ;

contrôle de la situation financière, de la solvabilité et de la solvabilité de l'entreprise.

Dans la littérature économique, notamment en anglais, en plus de la planification financière, le terme budgétisation est souvent utilisé.

Il n’existe pas de distinction stricte et généralement acceptée entre ces concepts. Par exemple, une approche assez courante est qu'un plan est un concept plus large qu'un budget, car il inclut l'ensemble des actions ordonnées d'une certaine manière, visant à atteindre certains objectifs, et ces actions peuvent être décrites non seulement à l'aide de formalités, des estimations quantitatives, mais aussi en listant un certain nombre de procédures non formalisables. Le budget est un concept plus restreint qui implique une représentation quantitative d'un plan d'action, généralement en termes monétaires. Ainsi, lorsqu'on utilise le terme budgétisation, l'accent est mis, d'une part, sur la prédominance de la composante coût dans la budgétisation, et d'autre part, sur une certitude, une élaboration et un détail nettement plus grands du budget.

La nécessité d'une planification financière est de fournir les ressources financières nécessaires aux activités des entreprises afin de sélectionner des options pour un investissement de capital plus efficace et d'identifier les réserves intra-entreprises pour la croissance des bénéfices grâce à utilisation économique Argent. La planification financière aide à contrôler la situation financière, la solvabilité et la solvabilité de l'entreprise.

La politique financière à court terme comprend la gestion des prix de l'entreprise, la gestion des coûts courants, la gestion des actifs courants, la gestion des stocks, la gestion des comptes clients, la gestion des liquidités, la gestion du financement des activités courantes de l'entreprise, la gestion des flux de trésorerie et l'optimisation de la trésorerie.

La politique tarifaire détermine le résultat financier, la stabilité financière et la stabilité de l'organisation en termes stratégiques et tactiques. La demande pour le produit, le chiffre d’affaires et le bénéfice net de l’organisation dépendent du prix. La politique des prix des biens et des services consiste à déterminer et à réguler les prix pour atteindre les buts et objectifs visés. Dans les politiques de régulation des prix, on utilise des indicateurs de l'élasticité de la demande et de l'offre par rapport au prix, le taux de profit moyen, qui permettent de gérer la compétitivité d'un produit, ainsi que d'autres indicateurs financiers.

La gestion des stocks est l'un des aspects importants de la gestion financière d'une entreprise. Les stocks comprennent des types d'actifs tels que les matières premières, les matériaux et composants, les travaux en cours, produits finis. Plus l'échelle de production d'une entreprise est grande, plus la demande pour ses produits est grande et plus, toutes choses égales par ailleurs, le volume annuel moyen de réserves dont elle a besoin est important. Aux Etats-Unis, les stocks représentent en moyenne 15 % des actifs des entreprises industrielles, soit 25 % des entreprises vente au détail. Une gestion des stocks de haute qualité vous permet de réduire les coûts, d'augmenter les bénéfices, de réduire le cycle d'exploitation et le cycle de circulation des espèces et ainsi de créer un flux de trésorerie plus puissant.

La prise de décisions à court terme sur la gestion des actifs courants dépend du choix d'une politique de gestion opérationnelle intégrée des actifs courants et des passifs courants. L'essence du choix politique est de déterminer, d'une part, un niveau suffisant et une structure rationnelle des actifs circulants et, d'autre part, de déterminer la taille et la structure des sources de financement des actifs circulants.

L'objectif de la politique de gestion des actifs circulants est de déterminer le volume et la structure des actifs circulants, les sources de leur couverture et la relation entre eux suffisante pour assurer la production et les activités financières à long terme de l'entreprise. Le non-respect chronique des obligations envers les créanciers peut conduire à une rupture des liens économiques, avec toutes les conséquences qui en découlent. Il est tout aussi important de maintenir un fonds de roulement à un montant qui optimise la gestion des activités courantes. La perte de liquidités entraîne non seulement des coûts supplémentaires, mais également des arrêts périodiques du processus de production.

Une caractéristique importante de la politique financière est la possibilité de son ajustement. Cela donne la priorité à l'entreprise dans la mesure où elle ne peut s'écarter de ses principaux objectifs stratégiques lorsque les conditions environnementales changent.

La politique financière est élaborée dans des domaines individuels des activités financières de l’entreprise. Les recherches menées nous permettent de conclure que le facteur clé d'une politique financière efficace est son élaboration non seulement dans les domaines individuels du développement financier à long terme de l'entreprise, mais dans le contexte de chacun d'eux - par type d'activité financière. Ainsi, cela indique la complexité et la nature en plusieurs étapes du processus d'élaboration de la politique financière d'une entreprise.

gestion organisation financière

2.2 Types de politique financière d'une entreprise

Dans la théorie moderne de la gestion financière, on distingue le plus souvent trois types de politiques financières d'une entreprise, à savoir :

). Agressive : avec ce type de politique financière, il faut composer avec haut niveau les risques financiers qui accompagnent l'accent mis sur des résultats financiers élevés ;

). Modéré : axé sur les niveaux de risques moyens et l'atteinte des résultats financiers moyens de l'entreprise ;

). Conservateur : basé sur la minimisation des risques financiers. Il est clair que le type de politique financière envisagé ne fournira pas de résultats financiers élevés à l'entreprise, mais constituera la base de sa sécurité financière.

Compte tenu des problèmes financiers existant dans les entreprises dans les conditions de crise actuelles, il est nécessaire de mettre en œuvre une politique financière active, mais elles utilisent le plus souvent une forme réactive de gestion financière, c'est-à-dire prendre des décisions de gestion qui sont une réponse aux problèmes actuels. Mais force est de constater que cette forme de gestion entraîne un certain nombre de contradictions entre :

intérêts des activités des diverses divisions et services de l'entreprise (production et services financiers, etc.) ;

divers types d'activités de l'entreprise et leur rentabilité (rentabilité de la production propre et rentabilité des marchés financiers) ;

les intérêts de l'entreprise et les intérêts de l'État, etc.

L'option envisagée pour la politique financière dans des conditions de crise économique ne peut pas être qualifiée d'efficace, car elle manque perspective à long terme et ne fait que contribuer à résoudre les problèmes locaux immédiats.

Malgré le fait que l'entreprise détermine de manière indépendante sa politique financière, son développement est effectué sur la base de recommandations méthodologiques pour le développement de la politique financière d'une entreprise, approuvées par arrêté du ministère de l'Économie de la Fédération de Russie du 1er octobre. 1997 n° 118.

Ce document définit l'éventail des tâches principales dont la solution est nécessaire à la formation d'un système de gestion financière d'entreprise adapté aux conditions du marché, ainsi que les voies et moyens pour les résoudre.

Selon le document ci-dessus, les principales orientations pour l'élaboration de la politique financière d'une entreprise comprennent :

) analyse de la situation financière et économique ;

) élaboration de politiques comptables ;

) développement de la politique de crédit ;

) gestion du fonds de roulement, des comptes créditeurs et recevables ;

) gestion des coûts (charges) et choix de la politique d'amortissement ;

) politique de dividendes ;

) direction financière.

Les recommandations méthodologiques pour l’élaboration de la politique financière d’une entreprise confirment que la création d’un système fiable et système flexible la gestion financière visant à résoudre les problèmes de politique budgétaire, de crédit et d'investissement élargit les possibilités d'épargne interne pour la modernisation de la production, l'entreprise devient plus attractive pour les investisseurs tiers.

Ainsi, la politique financière est divisée en long terme et à court terme. La différence la plus significative réside dans le calendrier des flux de trésorerie. La politique financière à long terme est conçue pour prendre des décisions qui affectent les activités d'une entreprise sur une longue période, généralement supérieure à un an. La politique à court terme vise à prendre des décisions courantes pour une période d'un an ou pour la durée du cycle d'exploitation, si celui-ci est supérieur à 12 mois.

La politique financière prend en compte la nature multifactorielle, multicomposante et multivariée de la gestion financière pour atteindre les objectifs visés et remplir les tâches assignées. Ainsi, la politique financière à long terme fixe les lignes directrices des changements et de la croissance future de l'entreprise, sans étude détaillée composantes financières individuelles. La politique financière à court terme concerne principalement l'analyse des questions affectant les actifs et les passifs courants.

2.3 La relation de la politique financière avec d'autres types de politiques organisationnelles

La politique financière d'une organisation est l'élément le plus important de la politique globale de développement de l'entreprise, qui comprend également les politiques d'investissement, d'innovation, de production, de personnel et de marketing. Si l’on considère le terme « politique » de manière plus large, il s’agit alors d’« actions visant à atteindre un objectif ». Ainsi, la réalisation de toute tâche à laquelle est confrontée une entreprise est, à un degré ou à un autre, nécessairement liée aux finances : les coûts, les revenus, les flux de trésorerie, et la mise en œuvre de toute solution nécessite avant tout un soutien financier. Ainsi, la politique financière ne se limite pas à résoudre des problèmes locaux et isolés, tels que l'analyse du marché, l'élaboration de procédures de passation et d'approbation des contrats, l'organisation du contrôle des processus de production, mais elle est globale.

La politique financière est une discipline relativement nouvelle. Il n'étudie pas l'essence des relations financières et ne développe pas de mécanismes et de méthodes d'optimisation des revenus, des dépenses, des flux de trésorerie, etc., mais utilise ceux existants pris en compte dans la gestion financière. Cependant, son rôle et son importance n’en deviennent pas moins importants. Il existe de nombreuses façons de générer, distribuer et utiliser les ressources financières qui permettront à terme à l’entreprise de se développer. Mais seules l'élaboration et la mise en œuvre de la politique financière de l'entreprise permettront de définir plus clairement les grandes orientations de développement.

La politique financière à court terme dépend directement de la politique comptable adoptée par l'entreprise, qui représente un ensemble de méthodes comptables adoptées par l'organisation - observation primaire, mesure des coûts, regroupement actuel et généralisation finale des faits activité économique.

Lors de l'élaboration de la politique comptable d'une organisation dans un domaine spécifique de tenue et d'organisation de la comptabilité, une méthode est sélectionnée parmi plusieurs autorisées par la législation et la réglementation comptable.

Si sur une question spécifique dans documents réglementaires les méthodes comptables n'ont pas été établies, alors lors de l'élaboration d'une politique comptable, l'organisation développe une méthode appropriée basée sur cette disposition et d'autres dispositions comptables.

La politique comptable adoptée par l'organisation est soumise à l'enregistrement auprès de la documentation organisationnelle et administrative pertinente (arrêtés, instructions, etc.) de l'organisation.

Les méthodes comptables choisies par l'organisation lors de l'élaboration de ses politiques comptables sont appliquées à compter du 1er janvier de l'année suivant celle de l'approbation du document organisationnel et administratif concerné. De plus, ils sont appliqués par toutes les succursales, bureaux de représentation et autres divisions de l'organisation (y compris celles affectées à un bilan séparé), quelle que soit leur localisation.

L'organisation nouvellement créée formalise les élus Réglementation comptable avant la première publication des états financiers, mais au plus tard 90 jours à compter de la date d'acquisition des droits entité légale(enregistrement d'état). La politique comptable adoptée par l'organisation nouvellement créée est considérée comme appliquée à compter de la date d'acquisition des droits d'une personne morale (enregistrement public).

La politique fiscale d'une entreprise est inextricablement liée à la politique comptable, car le choix des méthodes d'imputation des coûts au coût peut influencer le montant de la base imposable de l'impôt sur le revenu. En règle générale, la réduction de la charge fiscale d'une entité commerciale est réalisée grâce à des techniques spéciales. Il est d’usage de distinguer deux types de mise en œuvre de la politique fiscale d’une entreprise :

) optimisation des impôts grâce à une planification fiscale conforme aux exigences de la législation fiscale, administrative et pénale ou, dans des cas extrêmes, en utilisant des contradictions dans les lois interprétées en faveur du contribuable. Classiquement, les méthodes d'optimisation fiscale peuvent être divisées en quatre groupes :

par des politiques comptables (détermination des modalités d'amortissement, évaluation des stocks lors de leur amortissement pour la production ou la vente, provisionnement) et des incitations fiscales ;

grâce à des techniques particulières de formalisation des relations contractuelles :

par le biais d'un accord (établissement de conditions particulières de l'accord : le régime fiscal appliqué dépend de son contenu et de ses connaissances juridiques, cela inclut également le prix de l'accord) ;

« remplacement des relations » et « séparation des relations » (ces méthodes sont liées et consistent dans le fait qu'une transaction commerciale ayant un contenu économique spécifique peut être formalisée dans des contrats de différentes formes juridiques) ;

via l'offshore ;

d'autres modalités (report du paiement de l'impôt, réduction directe de l'objet de l'imposition, etc.).

) évasion fiscale - des stratagèmes illégaux sont utilisés, pouvant aller jusqu'à une violation flagrante de la loi.

L'élaboration et la mise en œuvre de la politique financière comportent à la fois des aspects financiers, de gestion, économiques, juridiques et même techniques et nécessitent à cet égard approche interdisciplinaire. En effet, des concepts tels que les actifs, le fonds de roulement, les coûts, les prix, ainsi que les méthodes - budgétisation, rationnement du fonds de roulement et autres n'appartiennent pas au sujet de la « politique financière » et proviennent de diverses disciplines pratiques et scientifiques. Cependant, d'un point de vue méthodologique, cette discipline est un carrefour, générant en un tout l'objectif de développement de l'entreprise, le mécanisme et les étapes pour atteindre cet objectif.

La comptabilité, la gestion financière, l'économie, le droit, les statistiques, les mathématiques, l'informatique et d'autres disciplines fonctionnelles apportent leur contribution à la mise en œuvre pratique de la politique financière de toute entreprise.

Politique financière et finances. La politique financière, bien qu'elle repose sur des termes dont l'essence est révélée dans la discipline de la « finance », n'étudie pas directement le contenu et la composition des relations financières, elle utilise la finance comme outil de base pour atteindre ses objectifs. et les objectifs. La politique financière aide à déterminer plus clairement comment atteindre les objectifs fixés à l'aide de ressources financières.

Politique financière et gestion financière. La politique financière définit le concept général du développement des entreprises. Cependant, la politique financière est mise en œuvre à l'aide de méthodes de gestion financière. La gestion financière se préoccupe davantage de l'action, de l'analyse et de la préparation des décisions, et la politique financière adapte les méthodes existantes en fonction de ses buts, orientations et objectifs.

Politique financière et comptabilité. Toutes les décisions de politique financière sont étroitement liées à la comptabilité. En effet, la comptabilité fournit les informations primaires de base nécessaires à la mise en œuvre des politiques financières. De plus, de nombreux termes, concepts et concepts ont émergé du sujet de la comptabilité.

Politique financière et droit. L'influence du droit sur la mise en œuvre de la politique financière se reflète indirectement à travers des éléments du droit civil, du travail, administratif et procédural.

Politique financière et fiscalité. La réalisation d'un objectif stratégique particulier fixé dans le cadre de la politique financière est influencée par de nombreux flux financiers, qui, à leur tour, sont fortement influencés par le système fiscal actuel. De plus, la législation fiscale actuelle agit souvent comme une contrainte à l'une ou l'autre action financière.

Politique financière et disciplines mathématiques et statistiques. Les objectifs financiers impliquent généralement une formalisation, tandis que les statistiques et les mathématiques fournissent directement des outils d'analyse et de modélisation. Ces outils sont particulièrement nécessaires pour prendre en compte les risques et les incertitudes dans les décisions de gestion. Il convient de noter que l’utilisation des mathématiques s’est considérablement développée. Les mathématiques ont déjà été utilisées en gestion financière pendant longtemps. Les mathématiques financières ont longtemps été utilisées pour décider d’émettre ou de contracter des prêts, ou pour calculer le coût du capital.

Politique financière et informatique. L'informatique n'a quasiment aucune influence sur la discipline en question en tant que telle, mais son utilisation, comme dans d'autres domaines du management, augmente considérablement l'efficacité. solutions pratiques. Il existe de nombreux programmes financiers informatisés qui rendent la modélisation financière accessible à presque toutes les entreprises ; Citons notamment les processeurs de tables, les systèmes de modélisation financière et les systèmes experts.

Gestion financière et... bien plus encore. De nombreuses disciplines scientifiques et pratiques apportent également une assistance au financier responsable d'une entreprise ; par exemple, l'analyse des systèmes a commencé à être utilisée dans la gestion de la trésorerie ; Certaines grandes entreprises utilisent des techniques d’enquêtes en sciences humaines pour connaître la composition de l’actionnariat et mieux gérer les politiques de dividendes. Il existe d'autres exemples d'utilisation de la méthodologie de diverses disciplines.

Ainsi, la politique financière relie organisationnellement toutes sortes d'éléments en un seul tout, depuis la définition de l'objectif principal, les orientations stratégiques jusqu'à la mise en œuvre de décisions spécifiques et répond aux besoins pratiques de la gestion de l'entreprise.

CONCLUSION

L'interrelation des orientations de développement de l'entreprise, ainsi que la construction d'un mécanisme permettant d'atteindre ces objectifs à l'aide de ressources financières, sont mises en œuvre par la politique financière.

À la suite de la résolution de la première tâche posée dans le travail - en considérant les principes fondamentaux de l'élaboration de la politique financière d'une organisation, les conclusions suivantes peuvent être tirées.

La politique financière d'une entreprise est un ensemble de mesures visant à la formation, à l'organisation et à l'utilisation ciblées de la finance pour atteindre les objectifs de l'entreprise. La politique financière est la recherche de l'équilibre, de la relation actuellement optimale entre plusieurs domaines de développement et la sélection des méthodes et mécanismes les plus efficaces pour y parvenir.

La politique financière d'une entreprise ne peut être inébranlable, déterminée une fois pour toutes. Au contraire, il doit être flexible et ajusté en réponse aux changements des facteurs externes et internes.

L'un des principes fondamentaux de la politique financière est qu'elle doit se fonder non pas tant sur la situation actuelle réelle que sur la prévision de son évolution. Ce n’est que sur la base de la prospective que la politique financière devient durable.

La politique financière est divisée en long terme et à court terme. La différence la plus significative réside dans le calendrier des flux de trésorerie. La politique financière à long terme est conçue pour prendre des décisions qui affectent les activités d'une entreprise sur une longue période, généralement supérieure à un an. La politique à court terme vise à prendre des décisions courantes pour une période d'un an ou pour la durée du cycle d'exploitation, si celui-ci est supérieur à 12 mois.

La politique financière prend en compte la nature multifactorielle, multicomposante et multivariée de la gestion financière pour atteindre les objectifs visés et remplir les tâches assignées. Ainsi, la politique financière à long terme fixe des lignes directrices pour le changement et la croissance de l'entreprise sur le long terme, sans examiner en détail les différentes composantes financières. La politique financière à court terme concerne principalement l'analyse des questions affectant les actifs et les passifs courants. L’élaboration et la mise en œuvre des politiques financières doivent être constamment surveillées. Le contrôle doit intégrer les politiques financières à long terme et à court terme dans la stratégie financière globale de l'entreprise.

La politique financière est liée à la comptabilité, à la fiscalité, à l'amortissement, aux dividendes, à la tarification, au marketing, au personnel et à d'autres domaines de la gestion de l'organisation. Ainsi, la politique financière relie organisationnellement toutes sortes d'éléments en un seul tout, depuis la définition de l'objectif principal, les orientations stratégiques jusqu'à la mise en œuvre de décisions spécifiques et répond aux besoins pratiques de la gestion de l'entreprise.

BIBLIOGRAPHIE

1. Kovalev V.V. Finance. 2009 - 626 p.

Finance : un manuel pour les étudiants universitaires / éd. G.B. Polyaka - .: UNITÉ-DANA, 2008.- 703 p.

Finance et crédit : complexe pédagogique et méthodologique. T.P. Nikolaïev. - M. : Maison d'édition. Centre EAOI. 2009. - 371 p.

Finances de l'État et des communes : Manuel. - Éd. 2ème, ajoutez. et traité / Sous le général éd. IDENTIFIANT. Matskulyak. - M. : Izl-vo RAGS, 2007. - 640 p.

Drobozina L.A., Okuneva L.P., Androsova L.D. Finance. Chiffre d'affaires. Crédit. M. : Finances, 1999. - 479 p.

Finance : Manuel pour les universités / Ed. prof. LA. Drobozine. - M. : UNITÉ, 2010. - 527 p.

Finance : manuel / édité par Gryaznova A.G., Markina E.V. - M. : 2010. - 504 p.

Tutorat

Besoin d'aide pour étudier un sujet ?

Nos spécialistes vous conseilleront ou fourniront des services de tutorat sur des sujets qui vous intéressent.

Soumettez votre candidature en indiquant le sujet dès maintenant pour connaître la possibilité d'obtenir une consultation.

Introduction

tactique de politique financière

La politique financière est l’élément fondamental le plus important du fonctionnement d’une entreprise.

La politique financière d'une entreprise est caractéristique la plus importante ses activités économiques. C'est une partie intégrante système commun gestion d'entreprise et peut être défini comme un système de gestion rationnelle et efficace de l'utilisation des finances d'une organisation.

La finance d'entreprise, faisant partie du système général de relations financières, reflète le processus de formation, de distribution et d'utilisation des revenus dans les entreprises de divers secteurs. économie nationale et sont étroitement liés à l’entrepreneuriat, puisque l’entreprise est une forme d’activité entrepreneuriale.

Dans une économie de marché et une concurrence féroce, l’importance et la pertinence de l’élaboration et de l’utilisation de politiques financières à long terme augmentent. Il est évident que le bien-être d’une entreprise dépend fondamentalement de la bonne organisation de la politique financière.

La politique financière en tant que concept de gestion financière couvre toutes les activités d'une entreprise moderne, représentant la base du fonctionnement d'une organisation dans une économie de marché, reflète tous les aspects des activités de l'entreprise - sa rentabilité et sa rentabilité (rentabilité), sa solvabilité et sa liquidité, ainsi que ainsi que la stabilité financière.

Les entreprises mènent leur propre politique financière, menée dans le cadre du cadre juridique et réglementaire en vigueur. Parmi eux Lois fédérales Fédération de Russie, décrets du Président de la Fédération de Russie, résolutions du gouvernement de la Fédération de Russie, documents réglementaires et pédagogiques de la Banque centrale, fédérale service des impôts, ministères et départements, licences, documents statutaires, normes, instructions et lignes directrices.

La pertinence de ce sujet réside dans le fait que dans des conditions d'environnement économique instable, d'inflation élevée, de politiques fiscales et monétaires imprévisibles de l'État, de nombreuses entreprises sont contraintes de poursuivre une politique de survie, c'est-à-dire limitez-vous à résoudre les problèmes financiers actuels et immédiats. Toutefois, la situation du marché nécessite l’élaboration de politiques financières pour l’avenir.

Le sujet de l'étude est la politique financière de l'organisation.

Le but du cours est une étude approfondie du processus de formation et de mise en œuvre de la politique financière de l'organisation.

Conformément à l'objectif, les tâches suivantes peuvent être définies :

1. Développez base théorique politique financière de l'organisation.

2. Mener une analyse de la politique financière de l'entreprise en utilisant l'exemple d'OJSC LGEK.

3. Envisager la mise en œuvre de la politique financière de l’organisation.

Fondements théoriques de la politique financière d'une organisation

Concept, essence, buts et objectifs de la politique financière de l'organisation

L'interrelation des orientations de développement de l'entreprise, ainsi que la construction d'un mécanisme permettant d'atteindre ses objectifs à l'aide de ressources financières, sont mises en œuvre par la politique financière.

La politique financière désigne les méthodes permettant de résoudre les problèmes financiers dans les domaines les plus importants de la stratégie financière. Les entreprises, en tant qu'entités économiques, disposent de leurs propres ressources financières et ont le droit de déterminer leur politique financière.

La politique financière d'une entreprise est un ensemble de mesures visant à la formation, à l'organisation et à l'utilisation ciblée des finances pour atteindre les objectifs de l'entreprise. (4, p. 109)

La politique financière d'une entreprise se manifeste par un système de formes et de méthodes de mobilisation et de répartition optimale des ressources financières, détermine le choix et le développement mécanismes financiers, méthodes et critères d'évaluation de l'efficacité et de la faisabilité de la formation, de l'orientation et de l'utilisation des ressources financières dans la gestion.

La politique financière développée permet à l'entreprise de ne pas ralentir le rythme de son développement, en particulier lorsque les réserves de croissance les plus évidentes, telles que les marchés inexploités, les produits rares et les niches vides, sont épuisées. À un tel moment, la première place concours des entreprises émergent qui sont capables d'identifier correctement leur stratégie et de mobiliser toutes les ressources pour atteindre leurs objectifs stratégiques.

La politique financière est l'élément le plus important de la politique globale de développement d'une entreprise, qui comprend également la politique d'investissement, l'innovation, la production, le personnel et la commercialisation.

L'objet de la politique financière d'une entreprise est le système économique et ses activités en relation avec la situation financière et les résultats financiers de l'entreprise, ainsi que le chiffre d'affaires en espèces d'une entité économique, qui est un flux de rentrées et de paiements en espèces.

Le sujet de la politique financière d'une entreprise concerne les processus, relations et opérations financiers intra-entreprise et inter-entreprise, y compris les processus de production qui forment des flux financiers et déterminent la situation financière et les résultats financiers, les relations de règlement, les investissements, les questions d'acquisition et d'émission. de titres.

Les sujets de la politique financière de l'entreprise sont les fondateurs de l'organisation et de la gestion (employeurs), des services financiers qui développent et mettent en œuvre la stratégie et les tactiques de gestion financière afin d'augmenter la liquidité et la solvabilité de l'entreprise grâce à la réception et à l'efficacité utilisation des bénéfices. (7, p. 13)

La politique financière consiste à fixer des buts et des objectifs de gestion financière, ainsi qu'à déterminer et utiliser des méthodes et des moyens pour leur mise en œuvre, en surveillant, analysant et évaluant constamment la conformité des processus en cours avec les objectifs visés.

La politique financière de l'entreprise est globale et ne se limite pas à résoudre des problèmes locaux et isolés, tels que l'analyse du marché, l'élaboration de procédures d'émission et d'approbation des contrats, l'organisation du contrôle des processus de production.

La réalisation de toute tâche à laquelle est confrontée une entreprise est, à un degré ou à un autre, nécessairement associée à des coûts financiers, des revenus et des flux de trésorerie, et la mise en œuvre de toute solution nécessite avant tout un soutien financier. (4, p. 122)

La politique financière n'étudie pas l'essence des relations financières et ne développe pas de mécanismes et de méthodes d'optimisation des revenus, des dépenses et des flux de trésorerie, mais utilise ceux existants pris en compte dans la gestion financière. Dans le même temps, son rôle et son importance n’en deviennent pas moins importants. Il existe de nombreuses façons de constituer, de distribuer et d'utiliser les ressources financières, qui permettent finalement à l'entreprise de se développer. (4 p.130)

La base de la politique financière est une définition claire d'un concept unifié pour le développement d'une entreprise, à la fois à long et à court terme, la sélection des plus optimaux parmi la variété de mécanismes permettant d'atteindre les objectifs fixés, ainsi que le développement de mécanismes de contrôle efficaces. (9, p. 79)

Les entreprises doivent en réalité devenir des structures économiques véritablement stables financièrement et fonctionnant effectivement selon les lois du marché.

L'objectif principal de la création d'une entreprise est d'assurer la maximisation du bien-être des propriétaires de l'entreprise dans la période actuelle et future. Cet objectif s'exprime en assurant la maximisation de la valeur marchande de l'entreprise, ce qui est impossible sans une utilisation efficace des ressources financières et sans l'établissement de relations financières optimales tant au niveau de l'entreprise elle-même qu'avec les contreparties et l'État. (5, p. 82)

Le but de l'élaboration de la politique financière d'une entreprise est de construire un système de gestion financière efficace visant à atteindre les objectifs stratégiques et tactiques de l'entreprise.

Les objectifs stratégiques dans l'élaboration de la politique financière de l'entreprise sont :

1) optimisation de la structure du capital et garantie de la stabilité financière de l'entreprise ;

2) maximisation des profits ;

3) assurer la transparence (et non le secret) des activités financières et économiques de l'entreprise ;

4) assurer l'attractivité des investissements de l'entreprise ;

5) l'utilisation par l'entreprise des mécanismes de marché pour attirer des ressources financières (prêts commerciaux, prêts budgétaires remboursables, émission de titres, etc.)

Pour réaliser l'objectif principal de la politique financière d'une entreprise, il est nécessaire de trouver l'équilibre optimal entre des objectifs stratégiques tels que la maximisation des profits et la garantie de la stabilité financière. (6, p. 113)

La mise en œuvre des objectifs stratégiques de l'entreprise est facilitée par la résolution de problèmes tactiques.

Les objectifs financiers tactiques sont individuels pour chaque entreprise. Ils découlent des objectifs stratégiques, de la politique fiscale et des possibilités d'utiliser les bénéfices des entreprises pour le développement de la production. Contrairement à la stratégie financière, les tactiques financières sont associées à la mise en œuvre de tâches de gestion d'entreprise locale.

La priorité des objectifs stratégiques change périodiquement à la fois au sein d'une entreprise et d'une entreprise à l'autre. De nombreux facteurs influencent la priorité d'un objectif stratégique particulier, qui peuvent être divisés en deux catégories : interne et externe.

Principaux facteurs internes :

1. Échelle de l'entreprise - dans les petites et moyennes entreprises, l'autonomie occupe généralement une place prédominante, tandis que dans les grandes entreprises, le taux de profit prévaut dans la direction stratégique et la plus grande attention est accordée à la croissance économique.

2. Le stade de développement de l'entreprise, qui influence considérablement le classement de ses objectifs stratégiques. La notion de « cycle de vie » permet d'identifier les problèmes qui se posent à une entreprise tout au long de son développement, et d'éclairer les différentes combinaisons de tâches financières qui guident avec succès ses activités. (5, p. 93)

3. Facteur subjectif de la direction et des propriétaires de l'entreprise. En règle générale, les principaux objectifs sont définis par les propriétaires de l'entreprise. Dans les grandes entreprises, lorsqu'il y a de nombreux propriétaires, les principales orientations stratégiques peuvent être définies par le conseil d'administration ou le directeur général, mais dans l'intérêt des propriétaires. Même si les actionnaires n'acceptent pas directement décisions commerciales, surtout au quotidien, ils restent fidèles à l'entreprise tant que leurs intérêts sont satisfaits.

La priorité d'un objectif stratégique particulier d'une entreprise peut également être influencée par des facteurs externes. Par exemple, les principaux paramètres du fonctionnement d'une entreprise peuvent être influencés par l'état du marché financier, les politiques fiscales, douanières, budgétaires et monétaires de l'État, ainsi que par le cadre législatif de l'État. (10, p. 98)

La politique financière d'une entreprise ne peut être inébranlable, déterminée une fois pour toutes. Au contraire, il doit être flexible et ajusté en réponse aux changements des facteurs externes et internes.

L'organisation de la politique financière repose sur certains principes :

1) Le principe d'autosuffisance et d'autofinancement. L'autosuffisance suppose que les moyens qui assurent le fonctionnement de l'organisation doivent s'autofinancer, c'est-à-dire apporter un revenu qui correspond au niveau de rentabilité minimum possible. L’autofinancement signifie récupérer intégralement les coûts de production et de vente des produits, investir dans le développement de la production aux dépens de ses propres fonds et, si nécessaire, au moyen de prêts bancaires et commerciaux.

2) Le principe d'autonomie gouvernementale ou d'indépendance économique, qui consiste à déterminer de manière indépendante les perspectives de développement de l'organisation, à planifier de manière indépendante ses activités et à assurer la production et le développement social de l'entreprise.

3) Le principe de responsabilité financière, ce qui signifie la présence d'un certain système de responsabilité de l'organisation pour la conduite et les résultats des activités commerciales. Méthodes financières La mise en œuvre de ce principe est différente pour les organisations individuelles, leurs dirigeants et leurs employés, selon la forme organisationnelle et juridique.

4) Le principe de l'intérêt pour les résultats des activités, déterminé par l'objectif principal de l'activité entrepreneuriale - la réalisation systématique de bénéfices.

5) Le principe de surveillance des activités financières et économiques d'une entreprise. Les finances de l'entreprise remplissent une fonction de contrôle, car cette fonction est objectif, alors l'activité subjective - le contrôle financier - est basée sur elle.

6) Le principe de constitution de réserves financières, associé à la nécessité d'assurer la continuité de l'activité commerciale, qui est associée à un risque élevé en raison des fluctuations des conditions de marché.

En outre, l'un des principes fondamentaux de la politique financière est qu'elle doit se fonder non pas tant sur la situation réelle que sur la prévision de son évolution. Ce n’est que sur la base de la prospective que la politique financière devient durable.

Ainsi, la politique financière d'une entreprise est toujours une recherche d'équilibre, de relation actuellement optimale entre plusieurs domaines de développement et la sélection des méthodes et mécanismes les plus efficaces pour y parvenir.

Politique financière— il s'agit d'un ensemble de mesures d'organisation et d'utilisation du financement pour la mise en œuvre de fonctions et de tâches de développement liées aux domaines, moyens et formes d'activité de l'organisation, au système de relations en son sein, ainsi qu'à sa position dans le environnement externe.

La politique financière détermine l'orientation de l'activité financière et, en utilisant les opportunités et les moyens disponibles, exerce une influence directrice sur les processus financiers. Elle consiste à fixer les buts et objectifs de la gestion financière, ainsi qu'à déterminer et utiliser les méthodes et moyens de leur mise en œuvre, à surveiller, analyser et évaluer en permanence la conformité des processus en cours avec les objectifs visés. La politique financière se manifeste par un système de formes et de méthodes de mobilisation et de répartition optimale des ressources financières, détermine la sélection et le développement de mécanismes financiers, de méthodes et de critères d'évaluation de l'efficacité et de la faisabilité de la formation, de la direction et de l'utilisation des ressources financières dans la gestion. .

L'objectif de la politique financière est de construire un système de gestion financière efficace visant à résoudre les problèmes stratégiques et tactiques de l'entreprise.

Les principaux objectifs de la politique financière sont les suivants :

Fournir des sources de financement pour la production ;

Éviter les pertes et augmenter les profits ;

Choisir les orientations et optimiser la structure de production afin d'augmenter son efficacité ;

Minimiser les risques financiers ;

Organisation rationnelle des flux et règlements financiers, garantissant un rendement maximal et un risque minimum ;

Investissement rationnel des bénéfices dans l'expansion de la production et de la consommation ;

Recherche de réserves pour améliorer la situation financière et accroître la stabilité financière de l'organisation sur la base d'une analyse économique.