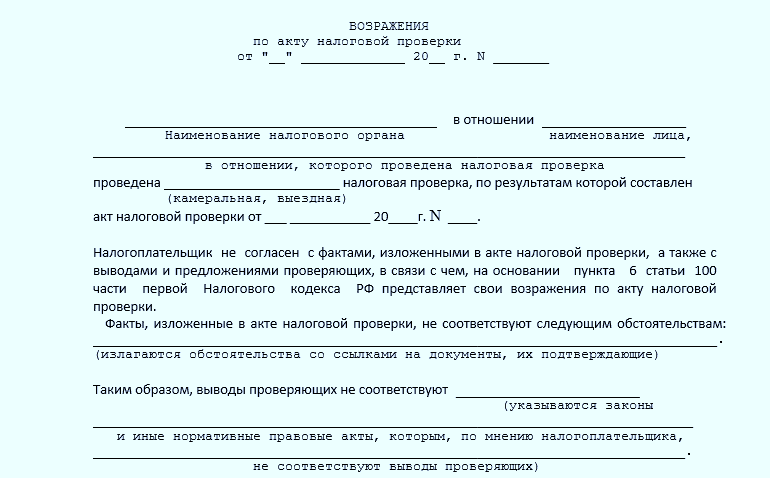

Où et comment soumettre des objections au rapport de contrôle fiscal. Opposition à un rapport de contrôle fiscal - préparation d'un litige avec l'inspection des impôts

résultats vérification fiscale avec des frais supplémentaires sont reflétés dans la loi - un document sur la base duquel le chef du Service fédéral des impôts prend la décision de rendre l'entreprise et le fonctionnaire redevables de l'impôt. A l’issue du contrôle, une copie du rapport est remise au contribuable. Les objections au résultat de l'acte de l'entreprise sont soumises par écrit au Service fédéral des impôts. Les faits présentés dans le document peuvent influencer la décision prise concernant l'acte. Dans cet article, nous parlerons des objections au rapport de contrôle fiscal sur place et donnerons des exemples de documents.

Date limite d’examen et de soumission des objections

| Opération | Délai d'exécution |

| Réalisation d'un contrôle fiscal | 2 mois ou 3 mois pour un groupe consolidé. Le délai peut être prolongé par décision du chef du Service fédéral des impôts |

| Rédiger un acte | 2 mois |

| Remise de l'acte au contribuable | 5 jours à compter de la date d'enregistrement de l'acte dès réception en main propre par le chef (représentant de confiance) de l'entreprise ou par courrier le 6ème jour à compter de la date d'envoi ( article 5 art. 100 Code des impôts de la Fédération de Russie) |

| Présentation des objections | Dans un délai d'un mois à compter de la date de réception de l'acte ( article 6 art. 100 Code des impôts de la Fédération de Russie) |

Le délai d'opposition est déterminé à compter du lendemain de la date de remise de l'acte en personne ou du septième jour de sa réception par courrier.

Motifs de désaccord avec la loi

Des objections bien écrites et des arguments bien fondés contribuent à prendre la décision d'annuler ou de réduire les sanctions. Un contribuable peut exprimer son désaccord avec l'acte ou une partie de celui-ci en ce qui concerne :

- Incohérences entre les données réelles de l'entreprise et celles précisées dans la loi du point de vue des dispositions de la législation fiscale. Dans certains cas, les faits activité économique sont mal interprétés par l’inspecteur d’inspection.

- Procédures de contrôle. Des violations de l'ordre procédural se produisent, mais sont extrêmement rares. La violation de la procédure n'affecte pas la prise de décision. L'annulation de la décision est effectuée en justice.

- Incohérences des données. Les documents de l'acte contiennent parfois des informations incomplètes.

- Arithmétique des calculs des inspecteurs. Des erreurs peuvent survenir lors du calcul des pénalités, des amendes et lors de la détermination du montant des arriérés en tenant compte des trop-payés.

Le contribuable n’est pas tenu d’étayer les arguments avancés par des documents. A titre de preuve, peuvent être joints des documents restitués ou reçus des contreparties confirmant les informations précisées dans les objections.

La procédure de présentation d'objections à l'acte

Les objections à la loi sont soumises directement au bureau territorial de l'Inspection fédérale des impôts chargé de l'inspection. Le chef d'entreprise ou son représentant a le droit de présenter le document en personne par l'intermédiaire du bureau ou par courrier. Lire aussi l'article : → « ». Lors de l'envoi d'un courrier par courrier, le délai de livraison est pris en compte ( article 5 art. 100 Code des impôts de la Fédération de Russie). Attention particulière est versé à la préparation des candidatures dont le dépôt est conforme aux exigences de l'art. 93 Code des impôts de la Fédération de Russie :

- Les documents papier doivent être soumis sous forme de copies certifiées conformes. Les formulaires sont certifiés par le responsable de l'organisation (IP) avec la signature certifiée par un sceau.

- Les feuilles des duplicatas soumis sont soumises à la numérotation et à l'assemblage.

- Les documents sous forme électronique sont certifiés par une signature numérique.

Une entreprise qui n'a pas formulé d'objection a le droit de participer à la discussion des données de l'acte et de faire des explications oralement avec inscription au procès-verbal ( article 4 art. 101 Code des impôts de la Fédération de Russie).

Composition des données dans les objections

Aucun formulaire d’opposition n’est disponible. Le document doit indiquer des informations sur le destinataire, le demandeur et l'objet du désaccord. L'utilisation du papier à en-tête de l'entreprise est autorisée.

| Intelligence | Composition des informations | Localisation dans le texte |

| Détails du destinataire | Nom de l'Inspection fédérale des impôts, fonction, nom, initiales du responsable au nom duquel les objections sont soumises | Préambule du document |

| Informations sur l'organisation candidate | Nom de l'organisation, INN/KPP, OGRN, adresse du lieu, téléphone | Préambule |

| Informations sur le demandeur - entrepreneur individuel | Nom, prénom, patronyme complet, adresse d'inscription, numéro de téléphone | Préambule |

| Nom | «Oppositions au rapport de contrôle fiscal n°__ du ____» | Centré après le préambule |

| Données de vérification | Qui a effectué le contrôle, période, numéro et date du rapport | Partie introductive |

| Objet du recours | Arguments, arguments en référence aux normes juridiques | Partie descriptive |

| L'essence de l'appel | Conclusions et demande de révision de la position du Service fédéral des impôts | Partie finale |

| Preuve | Liste des documents joints | Applications |

Lors de la rédaction d'un document, vous devez suivre les règles lettre d'affaires.

Exemple de remplissage d'objections à l'acte

Au chef du Service fédéral des impôts n° 5529

Viktorova députée.

De Stroyteks LLC,

NIF 5529015690/552901001,

OGRN2135529170201,

Omsk, st. Pavlova, 8 ans

tél. 237-15-12

Objections

pour un rapport de contrôle fiscal sur place

SARL "Stroyteks" n°325 du 09/07/2016

L'Inspection des impôts n° 5529, dans la période du 10/03/2016 au 10/05/2016, a effectué une inspection du caractère mobile de Stroyteks LLC. La loi n°325 du 09/07/2016, établie sur la base des résultats de l'inspection, a été reçue par le directeur de Stroyteks LLC le 10/07/2016.

Conformément au droit accordé par l'art. 100 du Code des impôts de la Fédération de Russie, nous présentons nos objections à la loi n° 325 du 09/07/2016 (ci-après dénommée la loi).

Conformément à l'article 3.5 de la loi, lors de l'inspection, l'Inspection a découvert le fait d'une application non autorisée d'une déduction de TVA au 3ème trimestre 2014, ce qui a entraîné le non-paiement d'une taxe d'un montant de 125 700 roubles. Le montant de la TVA a été émis par la contrepartie Vesti LLC dans la facture n°266 du 12/08/2014 pour la fourniture du matériel mobile « Chargeur ». L'Inspection a considéré que le fondement de l'inéligibilité à l'application de la déduction était la non-utilisation effective du matériel dans le délai imparti en raison de l'absence de chauffeur dans le personnel.

Nous pensons qu'il n'y a aucune violation des lois fiscales. L'éligibilité à l'inclusion dans la déduction fiscale d'un montant d'impôt de 125 700 roubles repose sur les positions suivantes :

- Les documents reçus du fournisseur répondent aux conditions d'application de la déduction conformément à l'art. 172 du Code des impôts de la Fédération de Russie.

- L'immobilisation a été enregistrée (loi de mise en service OS-1 n° 25 du 10 septembre 2014 est jointe).

- L'acquisition de matériel a été réalisée pour être utilisée dans des activités soumises à la TVA. Ordonnance sur l'embauche du chauffeur Vladimirov P.P. Et Contrat de travail N° 28 du 01.10.2014 sont joints.

Nous vous demandons d'examiner les objections et de prendre la décision de refuser d'être redevable de l'impôt pour incompétence dans l'application d'une déduction de TVA d'un montant de 125 700 roubles selon la facture n° 266 du 12/08/2014.

Directeur de Stroyteks LLC Smirnov K.N.

Date limite d'examen des objections

Lors de la détermination du délai d'examen des éléments du rapport et des objections du contribuable, les délais suivants sont pris en compte :

- L'examen est effectué dans un délai de 10 jours à compter de la date d'expiration du délai fixé pour le dépôt des objections.

- Le délai est calculé en jours ouvrés.

- Lors de l'attribution d'activités approfondies, le délai de 10 jours est compté à compter de la date d'achèvement des activités approfondies.

- Le délai peut être prolongé d’un mois.

Présence du contribuable à l'audience

Un des conditions importantes La légalité de la mise en œuvre de mesures de contrôle est d'inviter le contribuable à examiner les documents de contrôle. L'appel est effectué sous la forme d'une notification écrite. En l'absence de contestation, la décision sur l'acte peut être annulée formellement dans les formes procès judiciaire.

Un dirigeant ou une autre personne disposant d'une procuration lui donnant le droit d'être présent lors de l'examen des documents et de fournir des explications sur les questions émergentes peut agir en tant que représentant de l'entreprise.

Différences d’objections pour différents types de taxes

Lors de l'établissement des contestations, les normes établies pour chaque type d'impôt sont prises en compte.

| Position | Impôt sur le revenu | T.V.A. | Impôt sur le revenu |

| Période fiscale pour déterminer les sanctions | Année | Quartier pour activités normales | Année |

| Norme législative du Code des impôts de la Fédération de Russie | Chapitre 23 | Chapitre 21 | Chapitre 25 |

| Lien vers les documents des contreparties | Il n'y a aucun motif, les dossiers sont tenus par l'employé | Fournit des liens vers des documents de chaque partenaire | Les documents comptables primaires des partenaires et ceux générés indépendamment sont utilisés - calculs, factures internes, actes, certificats |

| Violations possibles | Retenue intempestive, transfert d'impôt, erreurs d'octroi des déductions | Illégalité des déductions, sous-estimation de l'assiette, violation des délais d'application des déductions | Sous-estimation de la base, prise en compte des dépenses injustifiées, manque de fiabilité de la comptabilité primaire |

Selon le type d'impôt, la liste des justificatifs fournis diffère.

Erreurs lors de la rédaction d'une objection

Dans le processus de présentation des arguments de désaccord avec le rapport d'inspection, il est nécessaire d'éviter les erreurs de rédaction :

- Manque de données dans le document permettant de prendre en compte la situation du contribuable. Les motifs des objections doivent être motivés.

- Déviation des règles de rédaction d'une lettre commerciale. Attaques émotionnelles et disputes sans indication de actes législatifs ou une base de preuves.

- Violation des délais de soumission établis. Si des objections sont déposées après le délai imparti, l'acte est examiné sans tenir compte des données de protestation.

Une entreprise qui ne présente pas de réclamation dans le délai fixé par la loi doit contacter le Service fédéral des impôts avec une demande de report du délai sur la base de preuves convaincantes. L'intention de protester contre le résultat doit être notifiée à l'avance. Le recours est interjeté avant la date limite de dépôt des objections.

Réponses aux questions courantes sur la rédaction d'une objection à un rapport de contrôle fiscal

Question n°1. Le dépôt d'objections à l'acte est-il important si l'entreprise a l'intention de protester contre les éléments de l'acte devant le tribunal ?

Le dépôt d'objections fait partie de la procédure préalable au procès pour contester les dispositions du rapport d'inspection ( Art. 148 Code de procédure d'arbitrage de la Fédération de Russie). La loi n'interdit pas de contester devant un tribunal sans mesures préalables au procès. Il existe cependant des décisions antérieures tribunaux d'arbitrage pas en faveur des entreprises en l'absence de réclamations au stade préalable au procès.

Question n°2. Est-il possible de refuser de signer le rapport d'inspection sous forme de protestation ?

Le refus de signer l'acte lors de sa comparution au Service fédéral des impôts n'entraîne pas de conséquences procédurales pour l'inspecteur. A l'endroit destiné à la signature, est inscrite : « __________ a refusé de signer l'acte ». L'enregistrement est certifié par les signatures des témoins. Une copie est envoyée par courrier, qui est enregistrée sur le rapport d'inspection.

Question n°3. Le droit d'une entreprise de formuler des objections contre un acte dépend-il du fait de sa signature ?

Le contribuable a le droit de présenter des objections, qu'il signe l'acte ou qu'il refuse de le signer.

Question n°4. Est-il possible de demander une réduction des sanctions au vu des éléments de la loi ?

Le montant des amendes infligées à une entreprise peut être réduit s'il existe des circonstances atténuantes, qui peuvent être consignées dans le dossier. Parmi les circonstances atténuantes, on peut citer l'absence de violations antérieures, l'intention, l'aveu de culpabilité et la bonne foi. De plus, le montant d'une amende administrative infligée à un fonctionnaire peut être réduit s'il existe une fourchette dans l'article du Code des infractions administratives.

Question n°5. Est-il possible d'indiquer dans l'acte l'intention de déposer des objections ?

Il est possible qu'un certain nombre d'inspections fiscales proposent d'indiquer leur désaccord et leur intention de contester le résultat.

Appel en un clicAprès un contrôle fiscal, l'organisme reçoit un rapport sur ses résultats dans le délai prescrit. Si vous n'êtes pas d'accord avec le contenu de la loi, le contribuable a le droit de présenter des objections motivées. Les objections sont une expression de désaccord avec les conclusions de l'audit en référence au fonctionnaire cadre législatif. Les objections écrites sont accompagnées d'explications orales et de la fourniture des documents nécessaires.

En conséquence, la décision de l'inspection des impôts peut être annulée en totalité ou en partie distincte sur la base des résultats des contrôles documentaires et sur le terrain. Il est très important de construire la bonne stratégie. En raison de la complexité de cette tâche, elle ne peut être résolue qu’en équipe. Vous aurez besoin de l’aide d’un conseiller fiscal ou d’un avocat. La participation d'un responsable anti-crise et arbitrage et d'un auditeur est optimale.

Étapes de recours

Il est permis d'exprimer des réclamations et des objections dans un certain délai après la lecture du rapport d'inspection. Ils doivent être adressés à l'administration fiscale (supérieure), en l'absence du résultat souhaité, saisir le tribunal.

Réception d'un rapport de l'inspection complétée

Sur la base des résultats de l'inspection (sur place ou en bureau), un rapport doit être établi indiquant les faits des infractions détectées et signé par l'inspecteur. Deux mois sont accordés pour cela à compter du délai de délivrance de l'attestation du contrôle fiscal réalisé. Et selon les résultats du contrôle documentaire, seuls 10 jours sont alloués à cette procédure si des violations dans le calcul des frais (taxes) sont détectées. En l’absence d’un tel acte, l’acte n’est pas du tout pertinent.

Dans les cinq jours calendaires l'acte doit être remis à l'objet du contrôle. S'il refuse de le recevoir, cela est alors noté dans l'acte qui est envoyé par courrier recommandé. Le délai de livraison est censé être le sixième jour à compter de la date de départ. Le contribuable a le droit de ne pas signer l'acte, mais cela peut indirectement faire soupçonner sa malhonnêteté. De plus, le signer ne signifie pas un accord inconditionnel avec les conclusions.

Le contribuable peut être en désaccord avec l'acte en présentant ses objections. Dans ce cas, il peut exercer le droit de fournir ses explications et son désaccord avec les résultats à l'administration fiscale. Les objections motivées doivent être présentées dans un délai d’un mois. Le début d'un tel délai est considéré comme le lendemain du prononcé du présent acte.

IMPORTANT: Déjà au stade de la délivrance de l'acte, il est nécessaire d'être attentif afin de surveiller d'éventuelles violations de procédure de la part des inspecteurs. Cela peut vous aider à l’avenir à défendre vos droits. Après tout, de graves violations sont déjà à ce stade peut servir de motif pour annuler (totalement ou partiellement) la décision de la commission fiscale.

Les erreurs présumées dans l’acte peuvent être les suivantes :

- arithmétique – erreurs dans les calculs ; en conséquence, un calcul inexact des amendes et pénalités accumulées ;

- évaluation erronée des documents, des faits ;

- évaluation incorrecte des transactions commerciales.

De nombreuses erreurs dans la procédure d’inspection peuvent être éliminées lors de l’étude des résultats de l’inspection. Des activités complémentaires à cet effet peuvent être initiées par le responsable de l'inspection. Il n’est donc pas recommandé d’exprimer des plaintes majeures pour le moment. Il est préférable de les utiliser pendant la période de prise de décision finale sur l'acte, en s'adressant à une autorité supérieure ou au tribunal.

Les violations du contrôle fiscal peuvent être conditionnellement différenciées en deux groupes : procédurales, matérielles (interprétation erronée de la réglementation). Si des objections sont soulevées concernant les actions procédurales, une décision peut être prise sur des mesures de contrôle supplémentaires, ce qui est risqué.

Procédure d'appel préalable au procès

Ou - déposer des objections auprès d'une autorité supérieure. Par différents types Les contrôles fiscaux ont développé une procédure de résolution préalable au procès des litiges fiscaux. Une personne a le droit de saisir le tribunal après avoir tenté de résoudre le problème auprès d'une autorité supérieure. Avant de décider de faire appel des résultats, vous devez tout peser sérieusement et comprendre l'essence de vos affirmations.

Séquence de développement

- étude minutieuse du rapport d'inspection soumis ;

- identifier les points sur lesquels il existe un désaccord ;

- formuler des objections au contenu de l'acte ou à certaines parties de celui-ci sous forme libre.

Les objections doivent être soumises par écrit sous forme libre. La personne inspectée a le droit de ne pas être d'accord avec les conclusions concernant l'ensemble ou l'une de ses parties de l'acte et de remettre en question à la fois les faits et les conclusions. Les objections peuvent être formulées sur le fond ou sur des questions de procédure.

Les objections doivent être soumises par écrit sous forme libre. La personne inspectée a le droit de ne pas être d'accord avec les conclusions concernant l'ensemble ou l'une de ses parties de l'acte et de remettre en question à la fois les faits et les conclusions. Les objections peuvent être formulées sur le fond ou sur des questions de procédure.

Il est recommandé de citer dans l'ordre les articles de la loi avec lesquels il n'y a pas d'accord. Exprimez votre position clairement, en argumentant de manière convaincante, sur la base des normes législatives en vigueur pendant la période d'inspection (après tout, elles peuvent changer). Utilisez des exemples de procédures judiciaires en y faisant référence. Il existe deux manières de déposer une opposition : en personne auprès de l'administration fiscale ou par courrier.

Règles de dépôt des réclamations auprès d'une autorité supérieure

- déposer des objections dans en cours d'écriture;

- utiliser une argumentation claire et cohérente ;

- justifier chaque objection ;

- fournir des preuves à l'aide de copies de documents ;

- après les arguments, fournir des références au cadre réglementaire ;

- respecter strictement les délais fixés par la loi ;

- envoyer les documents spécifiquement à l'organisme d'inspection qui a effectué l'inspection.

Sur la base des résultats de l'étude des objections, le responsable de l'inspection doit prendre une décision. Ses options peuvent être les suivantes :

- Traduire en justice ceux qui ont commis des infractions fiscales.

- Refusez de tenir ces personnes pour responsables faute de confirmation des faits.

Pourquoi devriez-vous assister à la commission ?

Vous n'êtes pas obligé de faire ça. Cependant, cela ne peut certainement pas faire de mal. De plus, avec une présence personnelle, il existe des opportunités :

- ajouter des commentaires et des arguments oraux aux exigences écrites ;

- fournir des documents supplémentaires ;

- refuser les objections, mais apporter des circonstances atténuantes afin de réduire le montant des sanctions.

Actions après que des objections aient été soulevées

Après un recours préalable au procès contre les conclusions des autorités de contrôle fiscal (soumission d'oppositions), l'inspection est tenue de prendre une décision appropriée. Sur la base du contrôle, une autorité supérieure tient l'organisation fiscale pour responsable de l'infraction ou refuse de le faire.

Les organismes fiscaux concernés reçoivent des informations sur la décision, qui reflètent :

- les circonstances de la violation commise ;

- les motifs et les documents qui nous ont permis de tirer une telle conclusion ;

- décision sur la possibilité d'engager la responsabilité en vertu d'un certain article du Code des impôts de la Fédération de Russie ;

- l'ampleur financière des arriérés constatés.

Initier une réclamation avec un ensemble d'objections au tribunal

Une organisation fiscale plus élevée confirme souvent la décision d'une organisation fiscale inférieure. Pour contester les résultats, l'organisation a le droit de saisir la justice dans un délai de trois mois. Cette méthode de défi est considérée comme plus efficace, même si elle n’est pas facile. La motivation des contribuables est souvent considérée comme formelle. Par conséquent, il est nécessaire de recueillir soigneusement les preuves des relations avec les contreparties et de la faisabilité économique des transactions.

Rédaction d'un document

Lors de la rédaction d'un document, les règles suivantes doivent être respectées :

À la fin du document se trouve généralement un texte similaire : « Nous estimons que les conclusions proposées ne reflètent pas la situation réelle et sont en contradiction avec la législation fiscale pour ces raisons... » Des arguments raisonnables suivent. Et en conclusion, notons : « Compte tenu de nos justifications, étayées par les documents joints, nous insistons pour que le rapport de contrôle fiscal (ou certains points de celui-ci) soit annulé avant le calcul des montants d'impôts (indiquer les montants précis). »

Règles de conception d'applications

- Il est permis de joindre les documents ayant servi à étayer les objections. Ils peuvent être soumis au contrôle séparément.

- Chaque copie d'un document d'une page est certifiée séparément (et non comme classeur).

- Les documents de plusieurs pages sont certifiés par une seule signature, quel que soit le nombre de pages. Toutefois, les feuilles doivent être cousues et numérotées.

Formulaire d'opposition possible

Des objections peuvent être déposées dans forme libre. Il est important que tous les points de l'acte qui ont provoqué un désaccord soient répertoriés, que les raisons du désaccord soient justifiées et que des liens vers les documents soient joints. Le document nécessite la signature du responsable et la présence du sceau de l'organisation.

Les objections doivent être rédigées en deux exemplaires (le premier pour contrôle, l'autre est conservé dans l'organisation). Lors de l'envoi d'un document par courrier, vous devez recevoir une notification de sa réception.

Exemples de parties d'un document

Partie générale ou introductive. D'une autre manière, on l'appelle la composante informationnelle du chèque. Cette partie doit contenir les points suivants :

- indication des coordonnées exactes de la personne contrôlée ;

- indication de l'heure de présentation (proposition) des objections ;

- caractéristiques temporelles du test ;

- orientations des mesures de contrôle.

- indication des parties spécifiques du rapport d'inspection qui ont provoqué un désaccord ;

- justification des objections soumises par des références au cadre législatif officiel ;

- analyse de la pratique d'arbitrage qui s'est développée dans la région dans la zone considérée.

Partie résolution. La dernière partie contient les informations suivantes :

- Montant total des objections, total. Exigences de l'opposant, demande d'annulation du rapport d'inspection.

Vous pouvez consulter un exemple de formulaire d’objection en utilisant le lien ci-dessous :

IMPORTANT: Pour justifier votre propre position sur la question considérée, vous devez prendre en compte les normes du Code des impôts de la Fédération de Russie, les clarifications du Service fédéral des impôts et du ministère des Finances de la Fédération de Russie.

Ordre de soumission

- Pesez votre décision et l'essence des réclamations, et vérifiez à nouveau tous les désaccords avec la législation fiscale.

- Toute objection à l'acte ou à certains de ses points doit être formulée par écrit au moyen d'un formulaire spécial.

- Soumettre des objections écrites et motivées à l'inspection compétente.

- Pour justifier vos objections, veuillez joindre Documents requis(copies).

Particularités de la prise en compte des documents de vérification disponibles

Lors de l'examen des documents de contrôle soumis, chaque contribuable ou son représentant se voit accorder le droit de présence. Mais c'est facultatif. Au cours de la réunion, la présentation de documents supplémentaires aux objections écrites existantes est autorisée. Exigences supplémentaires, les ajouts seront enregistrés dans le protocole. Ils seront acceptés et étudiés.

La commission doit remettre une version du protocole. Si une personne est présente à la réunion sans objections écrites, celles-ci peuvent toujours être exprimées oralement. A la commission, vous pouvez également refuser les objections écrites préalablement soumises.

Si les objections ne sont pas importantes, il est judicieux de demander une réduction du montant des pénalités en fonction des circonstances atténuantes indiquées par le contribuable, qui permettent de réduire le montant de l'amende. En visitant la commission, vous pouvez obtenir au moins une amélioration minime de la situation, il est donc recommandé de le faire.

Conditions de considération

Un rapport basé sur les résultats du contrôle est établi deux mois à l'avance (trois mois pour le groupe consolidé), même si aucune infraction n'est détectée. Cinq jours supplémentaires sont accordés pour le remettre au fonctionnaire avec les documents joints (dix dans le cas d'un groupe). Si un document est envoyé par courrier, sa remise est datée du sixième jour à compter de la date d'envoi.

Le délai de dépôt d'objections justifiées au rapport d'inspection écrit est mesuré selon le Code des impôts de la Fédération de Russie à un mois à compter de la date de réception du rapport (à partir du lendemain ou du septième jour s'il est reçu par courrier recommandé).

Le chef du contrôle fiscal examine les objections dans un délai de dix jours. Elle commence à l'expiration du délai prévu pour le dépôt des réclamations, quelle que soit la date à laquelle elles ont été effectivement présentées. Une prolongation du délai est possible, mais pas plus d'un mois.

Le lieu et le délai d'examen des résultats du contrôle doivent être connus du contribuable. Il a le droit de participer à l'examen des documents soumis. Prendre une décision avant la fin du mois requis est considéré comme une violation de la procédure d'examen.

Les objections peuvent aider l’entreprise : annuler ou réduire les pénalités. Mais il est important de prendre en compte tous les avantages et inconvénients, car des complications peuvent survenir dans le traitement des résultats de l'inspection, des mesures supplémentaires et de l'examen.

Objection à l'acte de la chambre et Inspection sur place est une procédure dans laquelle un désaccord est exprimé avec la décision des autorités et fonds fiscaux ou autres de régulation (FSS, Caisse de pension).

Procédure

La séquence d'actions d'un contribuable qui a reçu les résultats d'un contrôle fiscal est présentée ci-dessous.

- Délivrance d'un rapport d'inspection.

- Étude analytique du document reçu pour la légalité par le gestionnaire, le comptable et l'avocat.

- Décision de déposer une objection.

- Il est envoyé au fisc.

Pour préparer une contestation, le contribuable dispose de 10 jours pour un contrôle documentaire ou de 2 mois pour un contrôle sur place. C'est peut-être la différence de ce document concernant le type de chèque.

Selon qui a effectué le contrôle, le délai pour déposer un document de désaccord peut varier (Service fédéral des impôts, Caisse d'assurances sociales ou Caisse de pension), il est donc nécessaire dans chaque cas de les clarifier. Un document est établi si l'entité commerciale n'accepte pas :

- avec un rapport d'inspection (clause 6 de l'article 100 du Code des impôts de la Fédération de Russie) ;

- avec des faits d'infractions fiscales découverts lors du contrôle (clause 5 de l'article 101).

Le délai de dix jours ou de deux mois court à compter du lendemain de la réception de l'acte (clause 2 de l'article 6.1 du Code des impôts de la Fédération de Russie).

Ne tardez pas à déposer une objection au rapport de contrôle fiscal sur dossier, vous aurez alors plus de chances de défendre votre cause.

Comment déterminer le délai pour déposer une objection ?

Par exemple, une entreprise a reçu un acte le 10 avril 2017. Dans ce cas, le dernier jour pour déposer une objection est le 20 avril 2017 pour le bureau et le 10 juin 2017 pour le hors site.

Il existe des cas où le délai tombe à une date qui n'existe pas dans ce mois, le dernier jour pour déposer une objection est alors le dernier jour calendaire de ce mois.

Par exemple, l'inspection des impôts a présenté à l'entreprise un rapport de contrôle sur place le 31 juillet 2016. Cela signifie que le dernier jour pour faire opposition sera le 30 septembre 2016.

Auparavant, les exigences en matière de respect des délais étaient plus strictes, vous pouvez désormais vous y opposer plus tard, mais il est toujours recommandé de respecter les délais.

Si néanmoins l'entrepreneur est en retard, des objections peuvent être préparées au moment de l'examen des documents de contrôle, où un représentant de la partie contrôlée est invité. C'est lors de cette réunion que les objections doivent être acceptées et prises en compte lors de la discussion.

Rédaction d'un acte de désaccord avec la décision du service des impôts

Compte tenu du fait que ce document présente des caractéristiques inhérentes à une seule entité commerciale, forme unifiée n'existe pas. L'objection est rédigée sous forme libre, mais il existe Exigences généralesà son contenu.

Comment écrire sur un désaccord avec les résultats d'une inspection

Le document doit contenir toutes les informations suivantes.

- Le nom du service fiscal auquel ces oppositions seront soumises.

- Nom complet de l'entreprise ou nom complet I. O. IP.

- Si disponible, indiquez le numéro d’identification fiscale (TIN) et le KPP.

- Adresse légale de la société, adresse d'enregistrement IP.

- Jour, mois et année du document soumis.

- Répertoriez les taxes ou autres calculs qui ont fait l'objet du contrôle, en indiquant la période.

- Les dates exactes de début et de fin du contrôle.

- Informations sur les inspecteurs d'inspection.

Une structure de lettre standard est fournie à titre indicatif.

- Partie introductive composée de 2-3 paragraphes.

- Descriptif, il contient le texte principal.

- Résolution.

- Conclusions et demandes.

Le texte des objections identifie clairement les points avec lesquels le contribuable n'est pas d'accord. Il est conseillé de les lister dans le même ordre que dans l'acte. Selon l'ampleur des objections, elles peuvent être déposées soit contre l'acte dans son ensemble, soit contre des points individuels. Les objections ne doivent pas faire état de malentendus lors de l'inspection ; l'essentiel est d'énoncer des affirmations spécifiques étayées par des faits.

Il est nécessaire de comprendre la nature du désaccord avec l'opinion de l'administration fiscale, car s'il s'agit uniquement de violations de la procédure de contrôle elle-même, aucune objection ne sera déposée. Des réclamations similaires peuvent être faites lors d’un appel d’une décision.

Pour chaque point, il est nécessaire de fournir des arguments convaincants confirmant la position du contribuable. Chaque justification doit avoir un lien vers un article spécifique de la loi.

Lors de la rédaction d'objections au rapport d'inspection, il est nécessaire de se référer aux articles pertinents de la loi

Outre la législation de base dans le domaine de la politique fiscale, il existe notamment des lettres du ministère des Finances adressées à cette entreprise. Si vous y faites référence, l’objection sera plus convaincante. Il conviendrait également de se référer aux explications proposées par le Service fédéral des impôts sur le site officiel.

Il serait utile de se tourner vers des collègues qui se sont déjà retrouvés dans une situation similaire. En outre, ils disposent de lettres du ministère des Finances et d'explications du Service fédéral des impôts, qui sont nécessaires pour formuler une objection.

Des exemples peuvent être utilisés décisions de justice, faire des copies des documents des Cours suprêmes et d'arbitrage.

Les objections sont signées soit par le gérant, soit par un mandataire.

Pour prouver sa thèse, l'entreprise peut établir une annexe au document principal. Elle doit être envoyée à l'organisme de contrôle séparément de l'opposition dans le délai imparti (clause 6 de l'article 100 du Code des impôts de la Fédération de Russie).

Comment préparer vos documents

Chaque document doit être certifié séparément avec une signature et un sceau. Il existe un autre moyen : toutes les copies sont soumises sous forme de classeur et certifiées par une seule certification. Cependant, ce formulaire ne convient pas toujours aux inspecteurs des impôts, qui peuvent critiquer le fait que les documents sont certifiés contraires et même imposer une amende de 200 roubles pour cela. pour chaque document mal exécuté.

Bien que, comme le montre la pratique, de telles actions de la part des autorités fiscales soient reconnues par le tribunal comme illégales et les amendes sont annulées.

Les documents de plusieurs pages doivent être numérotés, cousus et certifiés : « correct » ou « la copie est correcte », date, fonction, nom complet et signature avec une transcription de la personne qui a signé le document.

Participation à l'examen du rapport de contrôle documentaire

Après avoir reçu une convocation par écrit ou par téléphone, il est conseillé d'assister à l'assemblée, surtout si l'entrepreneur est confiant dans la légalité des objections soulevées.

Pour participer à la réunion, vous devez avoir avec vous les documents suivants :

- identification;

- procuration, sinon le gérant, mais son représentant sera présent ;

- une copie du document principal sur le désaccord avec les résultats de la « chambre de la caméra » ;

- acte de vérification;

- Application.

Il faut aussi préparer théoriquement, réfléchir à un exposé logique et raisonné, présenter exemples réels, concentrez-vous sur les explications du ministère des Finances, du Service fédéral des impôts, de la Caisse de pension et de la Caisse d'assurances sociales.

Vous pouvez profiter d’un moment qui peut jouer en faveur de la personne testée. Par exemple, s’il n’est pas sûr de pouvoir prouver qu’il a raison, il n’est pas nécessaire de se présenter à la réunion. Cependant, vous pouvez ensuite introduire une demande auprès des autorités supérieures ou du tribunal pour faire appel de la décision en raison d'une violation de la procédure de recours survenue en l'absence du contribuable.

Attention : avant qu'une décision ne soit prise concernant la plainte ( appel) vous avez le droit de le retirer en tout ou en partie. Pour ce faire, vous devez adresser une demande écrite à l'administration fiscale. Dans ce cas, vous perdez le droit de déposer à nouveau une plainte pour les mêmes motifs.

article 7 art. 138 Code des impôts de la Fédération de Russie

Préparation d'objections écrites sur la base des résultats des contrôles de TVA et d'impôt sur le revenu

Les objections au rapport de contrôle TVA se résument à une demande d'attribution de procédures de contrôle supplémentaires

Dans l’exemple ci-dessus, le contribuable proteste contre les résultats du rapport de contrôle du bureau de TVA, qualifie les faits présentés dans le document d’illégaux et demande de programmer des activités de vérification supplémentaires.

Objection correcte au rapport de contrôle de l'impôt sur le revenu : le contribuable justifie la légalité de ses actes

Dans une objection au rapport d'inspection, vous devez non seulement noter les violations commises lors de l'inspection, mais également justifier l'exactitude de la détermination de l'assiette fiscale, de l'application des déductions ou du calcul des montants d'impôt.

Le désaccord avec l'avis des inspecteurs doit être étayé par des références aux documents réglementaires pertinents

Comment et où envoyer une objection ?

Le document préparé est envoyé par écrit à l'adresse de l'inspection territoriale des impôts qui a effectué le contrôle (clause 6 de l'article 100 du Code des impôts de la Fédération de Russie), ou transmis directement au bureau. Cela peut être fait par un leader ou une personne de confiance (vv. 27, 29). Il est conseillé de préparer deux exemplaires, l'un pour le bureau des impôts, l'autre avec une marque d'acceptation reste chez le demandeur d'opposition.

S'il n'est pas possible de présenter le document en personne, il peut être envoyé par courrier recommandé par courrier ordinaire. Il est très important de faire attention au moment où la date de livraison est considérée comme le sixième jour à compter du jour livraison postale(Clause 5 de l'article 100 du Code des impôts de la Fédération de Russie).

Délai d'examen de la lettre

L'opposition est examinée par le chef ou son adjoint de l'inspection des impôts procédant au contrôle. Date limite la fin de l'examen est fixée au dixième jour après la date limite de dépôt d'une opposition, et non à partir du moment où elle est reçue du contribuable contrôlé. Sur la base de la clause 1 de l'article 101 du Code des impôts de la Fédération de Russie, cette période peut être prolongée jusqu'à 1 mois.

Après réflexion, une décision appropriée est prise. En fonction de la situation réelle, le fisc peut :

- tenir un ou plusieurs inspecteurs des impôts responsables de violations des lois fiscales ;

- préparer un refus de poursuivre en raison de la non-reconnaissance de l'infraction commise par les agents des impôts (clause 7 de l'article 101 du Code des impôts de la Fédération de Russie).

Que faire après avoir soumis une objection ?

Le chef d'entreprise ou l'entrepreneur individuel devra attendre le résultat dans le délai imparti pour examiner l'opposition. À l'expiration du délai, le contribuable reçoit une notification concernant la décision prise. Si cela ne se produit pas, vous devez contacter service des impôts et découvrez la raison. Lorsqu'il s'avère que le fisc ignore clairement l'examen du document de désaccord avec le rapport d'audit, il ne faut pas s'attarder là-dessus. Pour actions supplémentaires Il existe des organes de contrôle et judiciaires supérieurs.

Que faire si le Service fédéral des impôts refuse d'accepter une objection

Certains contribuables sont confrontés au fait que les employés de l'inspection n'accepteront pas les objections dans un délai acceptable. Ce fait constitue une violation directe de la part des autorités de régulation. Dans une telle situation, il est nécessaire de s'adresser aux autorités supérieures compétentes ou au tribunal.

Les avocats recommandent de recourir à de telles mesures uniquement dans les cas où l'entrepreneur est totalement convaincu d'avoir raison. Il ne faut pas oublier que la procédure judiciaire est assez longue et nécessite des coûts financiers. Cependant, il ne faut pas le refuser si le contribuable dispose de motifs juridiques suffisants, appuyés par des documents, qui lui garantissent une décision en sa faveur.

En règle générale, tout contrôle fiscal se termine par l'identification de certaines infractions. Cependant, ces actions des autorités de régulation ne sont pas toujours objectives ; des erreurs mathématiques élémentaires dans les calculs ou des violations évidentes de la législation fiscale se produisent parfois. Pour obtenir justice, le contribuable peut utiliser outil pratique, qui constitue une objection à un rapport de contrôle fiscal. Il suffit de le remplir conformément aux exigences de la loi, d'expliquer votre position et de soumettre le document au bureau des impôts dans les meilleurs délais.

Si un contribuable a des doutes sur la légalité des actions ou des demandes de l'inspecteur des impôts qui a effectué le « contrôle par caméra », il a le droit de déposer une objection au rapport de contrôle fiscal documentaire, dont un exemple est présenté ci-dessous. Comment le formuler correctement et dans quel cas ne doit-il pas être soumis ? Nous essaierons de donner une réponse détaillée à chaque question.

Raisons pour déposer une objection

Les inspecteurs des impôts, après avoir reçu la déclaration du contribuable et d'autres documents relatifs aux revenus/dépenses, procèdent à un contrôle documentaire de ces documents commerciaux. Dans le cas où des informations nécessitent des éclaircissements ou des éclaircissements, le payeur en est informé en conséquence. Dans les délais fixés par la loi, il est tenu de fournir tous les documents, attestations, etc. nécessaires. Les violations identifiées servent de base à l'établissement d'un rapport d'inspection, qui est envoyé à la personne inspectée.

Si un entrepreneur (le chef d'une organisation) décide que ses droits ont été violés lors du contrôle, il a le droit de déposer une objection au rapport de contrôle fiscal documentaire.

Les experts divisent conditionnellement les raisons de sa compilation en deux catégories :

- violations de procédure (les règles de tenue d'une « salle des caméras » ont été violées) ;

- violations du droit matériel (l'inspecteur a mal interprété certains papiers et n'a pas pris en compte tous les documents fournis par le payeur).

Il existe des violations qui ne sont pas considérées comme graves et tenter de les signaler peut se retourner contre le contribuable. Il ne faut pas se concentrer sur les défauts suivants de l'inspecteur :

- le timing de la « salle des caméras » (début et fin) ;

- des inexactitudes mineures dans la préparation de l'acte ;

- violations frivoles de la réglementation.

Le document doit être présenté au bureau des impôts en personne ou envoyé par courrier. Dans ce dernier cas, il est conseillé de l'envoyer par courrier recommandé avec notification. Vous pouvez également utiliser Internet. Cependant, cette option ne convient qu'à ceux qui disposent d'une signature numérique (officiellement enregistrée).

Caractéristiques de la compilation

Avant de formuler une objection, il est recommandé de s’assurer que les violations commises par les inspecteurs ont effectivement eu lieu et qu’il n’y a pas de pièges ou d’erreurs dans les activités de l’entrepreneur. Dans le cas contraire, une autre inspection (répétée) pourrait révéler de graves violations dans les activités de l'entrepreneur lui-même.

Le document doit être soumis à sur papier, parce que le:

- ce n'est que sous cette forme qu'il sera accepté par une autorité fiscale supérieure ;

- cela peut être nécessaire pour aller au tribunal.

Toutes les formulations doivent être claires et l’argumentation doit être complète à 100 %. Sinon, État juridiquement averti. les employés pourront rapidement « démêler » une accusation du contribuable mal rédigée.

Exemple de document

À ce jour, il n’existe aucune forme d’opposition clairement définie. Même sur le site officiel du Service fédéral des impôts, il est indiqué échantillon approximatif. Cependant, la logique et les normes du travail de bureau suggèrent quoi et comment indiquer :

- au début du document (coin supérieur droit) – informations sur le destinataire (nom de l'organisation fiscale, nom, prénom et fonction de l'inspecteur des impôts qui a effectué le contrôle documentaire) ;

- en outre – des informations sur l'expéditeur (contribuable) ;

- puis - le numéro du document et la date de son établissement.

Dans la partie principale du document vous devez écrire son nom (« Objection à l'acte... ») et fournir vos preuves des violations identifiées. Il est recommandé de se référer aux articles Code fiscal, Lettres du ministère des Finances et autres réglementations.

Dans la dernière partie, le payeur doit résumer et indiquer sa demande (exigences). Si des documents sont joints à l’objection, une liste d’entre eux doit être fournie dans la section « Annexe ». Le document doit être signé officiel(chef d'entreprise). Il est nécessaire d'indiquer sa fonction, son nom, son prénom et sa date.

Au niveau législatif, il n'est pas précisé comment une objection à la loi sur la « caméra » doit être formalisée. Cela signifie que vous pouvez le remplir à la main. formulaire prêt à l'emploi ou imprimez sur votre ordinateur en utilisant éditeur de texte puis imprimez-le sur une imprimante en utilisant une feuille A4 ordinaire ou du papier à en-tête de l'entreprise. Il n’est pas non plus nécessaire d’apposer le sceau de l’entreprise. Cette règle a été annulée en 2016.

La contestation est rédigée en deux exemplaires. Le contribuable en garde un pour lui après visa du contrôleur des impôts. Un autre exemplaire est remis au bureau des impôts.

État les salariés sont tenus d'informer le contribuable de la date, de l'heure et du lieu de ses oppositions. Il peut être présent et compléter ses prétentions par de nouveaux arguments ou demander une réduction de l'amende, puisqu'il existe des circonstances atténuantes (dans ce cas, le montant doit être réduit de moitié). Toutefois, sa présence n’est pas nécessaire ; elle n’aggravera pas la situation.

Ainsi, une objection au rapport d'audit documentaire est un document établi par le contribuable. La raison de la compilation réside dans les actions de l'inspecteur qui a effectué l'inspection, qui, de l'avis du payeur, ont violé les normes juridiques et les droits de la personne inspectée. Il n'y a pas d'exigences strictes pour sa conception, mais il est conseillé de l'élaborer s'il existe des raisons impérieuses.

Je présente à votre attention un échantillon d'objections à un rapport de contrôle fiscal. Envoyer une demande d'opposition au rapport de contrôle fiscal sous la forme retour ou à:

Un exemple de plainte auprès du Service fédéral des impôts de Russie peut être consulté sur le lien suivant :

À l'Inspection interdistricts du Service fédéral des impôts de Russie n° ...

adresse: …

Depuis

OOO "..."

ÉTAIN...

point de contrôle...

adresse: …

16 décembre 2015

N° de référence ________

Objections

sur la loi n°... du...

contrôle fiscal documentaire

Entreprises avec responsabilité limitée «…»

(OOOO "...")

AUBERGE... point de contrôle...

L'Inspection interdistricts du Service fédéral des impôts de Russie n° ... a effectué un contrôle fiscal documentaire de la SARL "..." INN ... KPP ... sur la base de déclaration d'impôt pour la taxe sur la valeur ajoutée, dans laquelle la compensation pour ... trimestre 2015 a été déclarée ... frotter., présentée ... 2015. numéro d'enregistrement déclaration d'impôt (calcul)...

Le contrôle a «établi» le non-paiement (paiement incomplet) de la taxe sur la valeur ajoutée pour le ... trimestre 2015. d'un montant de ... rub., une surestimation injustifiée de la déduction fiscale d'un montant de ... rub., ainsi qu'une surestimation de la TVA demandée en remboursement sur le budget du ... trimestre 2015 d'un montant de... frotter. Sur la base des résultats de l'audit, il est proposé à la LLC "..." de payer : a) le montant des taxes (frais) impayés (non transférés) la TVA sur les biens (travaux, services) vendus sur le territoire de la Fédération de Russie ( KBK...) d'un montant de... frotter., b) des pénalités pour retard de paiement ou non-paiement (transfert tardif ou non-transfert) des taxes (frais). Il est également proposé de réduire la TVA gonflée demandée en remboursement sur le budget du ... trimestre 2015 d'un montant de ... roubles, pour amener la SARL "..." à l'assujettissement à l'impôt prévu au paragraphe 1 de l'article 122. du Code des impôts de la Fédération de Russie, pour apporter les corrections nécessaires à la comptabilité et à la comptabilité fiscale.

LLC "..." n'est pas d'accord avec les conclusions de l'inspection énoncées dans le rapport de contrôle fiscal n°... du ... 2015. Les conclusions de l'inspection ne sont pas étayées par des documents de contrôle fiscal et contredisent la législation fiscale et les pratiques établies en matière d'application de la loi.

LLC "..." a conclu des contrats pour la fourniture de produits destinés à une vente ultérieure sur le marché intérieur : (exposé des circonstances factuelles et justification réglementaire de la position du contribuable)

En vertu de l'alinéa 4 du paragraphe 1 de l'article 146 du Code des impôts de la Fédération de Russie, les opérations d'importation de marchandises sur le territoire douanier de la Fédération de Russie sont reconnues comme objet d'imposition.

Conformément à l'article 171 du Code des impôts de la Fédération de Russie, le contribuable a le droit de réduire le montant total de la TVA calculé conformément à l'article 166 du Code des impôts de la Fédération de Russie des montants établis par cet article. Déductions fiscales.

Le paragraphe 2 de l'article 171 du Code des impôts de la Fédération de Russie établit que les montants d'impôt présentés au contribuable et payés par lui lors de l'importation de marchandises sur le territoire douanier de la Fédération de Russie sous le régime douanier de mise en libre pratique pour les marchandises achetées destinés à la revente sont soumis à déductions.

Les exigences spécifiées de la législation fiscale sont pleinement respectées par LLC "...". En particulier...

L'illégalité de la conclusion de l'inspection sur l'illégalité de l'application d'une déduction fiscale de TVA pour les marchandises non enregistrées dans l'entrepôt du contribuable contrôlé.

À la page... de la Loi, l'inspection indique :

De ce qui précède, il s'ensuit que la SARL "..." ne possède pas ses propres et ne loue pas les locaux d'entrepôt nécessaires à la réception, au déchargement, au chargement et au stockage des marchandises, ce qui confirme l'absence du moment effectif de réception des marchandises par la SARL " ... ", c'est-à-dire que l'acceptation des marchandises LLC "..." n'a pas été enregistrée et, par conséquent, les déductions fiscales de la TVA sont illégales conformément à la clause 1 de l'article 172 du Code des impôts de la Fédération de Russie.

Les stocks sont pris en compte lorsque le contrôle sur ceux-ci est transféré au contribuable. Partant de là, pour l'acceptation des marchandises en comptabilité, le moment primordial est le moment d'établir le contrôle sur celles-ci. Tant que les marchandises sont en transit et non reçues à l'entrepôt, la déduction ne peut être appliquée, même s'il existe des factures et des bons de livraison.

L'inspection indique également que lors des activités de contrôle fiscal, il a été établi que la propriété des marchandises importées sur le territoire Fédération Russe n'est pas transmis à LLC "...".

La base de cette conclusion est les circonstances suivantes

- absence installations de stockage et un certain type Véhicule, le matériel et ressources en main d'œuvre;

- explications du contribuable sur la livraison de la marchandise directement par le transport du fournisseur à l'acheteur SARL "..." puis directement aux acheteurs du 2ème maillon (témoignage du chef de SARL "..." ...) .

À cet égard, LLC "...", conformément à l'article 172 du Code des impôts de la Fédération de Russie, a accepté de manière déraisonnable en déduction les montants de taxes payés aux autorités douanières lors de l'importation de marchandises sur le territoire de la Fédération de Russie.

Toutefois, les conclusions de l'administration fiscale contredisent la législation fiscale et les pratique judiciaire. (justification réglementaire et références à la pratique judiciaire)

La conclusion selon laquelle il n'y a pas eu de transfert de propriété a été tirée par l'inspection sur la base du manque d'entrepôts et d'un certain type de transport, de ressources matérielles et de main d'œuvre, ainsi que des explications du contribuable sur la livraison de la marchandise directement par le transport du fournisseur. à l'acheteur LLC "..." puis directement aux acheteurs du 2ème lien Cependant, d'après l'article...

L'enregistrement des marchandises importées est confirmé par les documents suivants... . Ces documents ont été soumis à l'administration fiscale.

Illégalité de la conclusion de l’inspection selon laquelle il n’y a aucun avantage économique

Sur la page ... de la loi, il est indiqué que selon l'analyse des documents d'achat et des documents de vente de marchandises présentés par LLC "...", la majoration moyenne pour les ventes aux clients : LLC "V", LLC "G", LLC "D", LLC "E" ", au... trimestre 2015 les marchandises représentaient 3%, soit Il n’y a aucun avantage économique à poursuivre la vente du produit.

Le contribuable contrôlé, ainsi que d'autres entités commerciales, ont commis des chaînes d'actions concertées qui n'avaient pas de véritable objectif commercial, mais visaient à obtenir des avantages sous forme de retrait de fonds du budget, ce qui constitue un obstacle au remboursement de la TVA.

Cependant, la conclusion de l’inspection contredit la législation fiscale et les pratiques répressives établies, car ...

Les documents d'inspection n'ont pas confirmé les conclusions de l'inspection sur la malhonnêteté de l'entreprise lors de la présentation de la TVA pour remboursement sur le budget.

Ainsi, LLC "..." a présenté tous les documents requis par les articles 171, 172 et 176 du Code des impôts de la Fédération de Russie pour confirmer le droit au remboursement des montants de TVA litigieux sur le budget. Les conclusions de l'inspection ne correspondent pas aux documents disponibles dans les documents d'inspection et contredisent la législation fiscale en vigueur et la pratique judiciaire établie.

LLC "..." n'est pas d'accord avec les conclusions énoncées dans le rapport de contrôle fiscal n° ... de l'année et demande à l'Inspection interdistricts du Service fédéral des impôts de Russie n° ... de réviser les conclusions tirées dans le rapport, de ne pas facturer d'impôts, de pénalités, et de ne pas réduire la TVA demandée pour remboursement sur le budget du ... trimestre 2015, de ne pas imposer d'obligation fiscale sur la base des résultats de l'examen des documents de contrôle fiscal.

16/12/2015 avocat Gladilin A.N.

En savoir plus sur la diligence raisonnable :

Si le directeur du fournisseur refuse de signer :

À propos de l’examen d’écriture lors d’un contrôle fiscal :

Sur la question de l'interdépendance, voir :

Signes d'« événements d'un jour » dans la pratique des tribunaux arbitraux en 2016.