Компании по слиянию и поглощению. Какие существуют способы и форматы процесса. Какие минусы совершения сделок встречаются чаще всего

Читайте также

Слияния и поглощения — это класс экономических процессов укрупнения бизнеса и капитала, происходящих на макро- и микроэкономическом уровнях, в результате которых на рынке появляются более крупные организации взамен нескольких менее значительных.

Слияние — это объединение предприятий двух или более хозяйствующих субъектов, в результате которого образуется новая, объединённая экономическая единица.

Слияние форм — это объединение предприятий , при котором слившиеся фирмы прекращают свое автономное существование в качестве юр. лица и налогоплательщика. Новая организация берёт под свой и непосредственное управление все активы и обязательства перед клиентами компаний — своих составных частей, после чего последние распускаются.

Слияние активов — это объединение предприятий с передачей собственниками компаний-участниц в качестве вклада в прав контроля над своими компаниями и сохранением деятельности и организационно-правовой формы последних, вкладом в данном случае могут быть исключительно права контроля над организацией.

Присоединение — в этом случае одна из объединяющихся компаний продолжает деятельность, а остальные утрачивают свою самостоятельность и прекращают существование, оставшаяся получает все права и обязанности ликвидированных компаний.

Поглощение — это сделка, совершаемая с целью установления контроля над хозяйственным обществом и осуществляемая путем приобретения более 30 % уставного капитала (акций, долей, и т. п.) поглощаемой организации, при этом сохраняется юридическая самостоятельность общества.

Классификация основных типов слияний и поглощений компаний

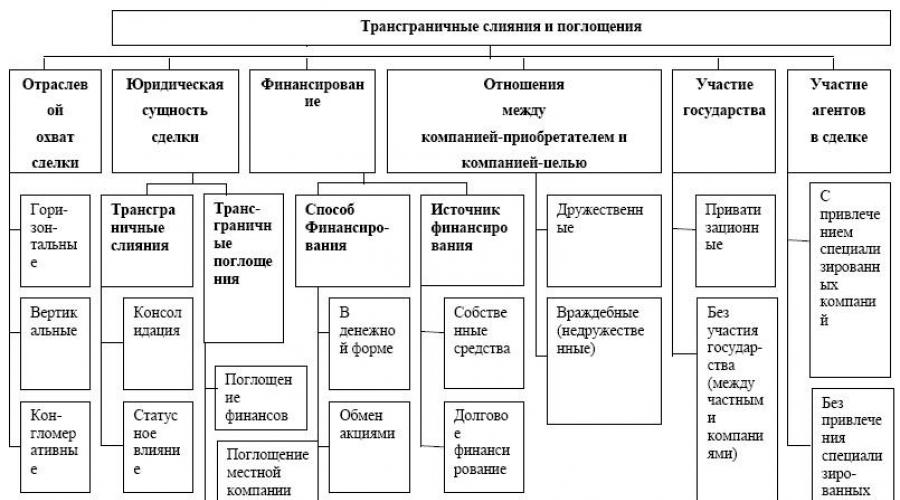

В зависимости от характера интеграции компаний выделяют следующие виды:

Горизонтальное слияние компании. Это не что иное как соединение двух компаний, предлагающих одну и ту же продукцию. Преимущества видны невооруженным глазом: повышаются возможности для развития, идет на убыль и т. д.

Вертикальное слияние компании — это соединение некоторого количества компаний, одна из которых — это поставщик сырья для другой. Тогда стремительно снижаетспоставщикимость продукции, и наблюдается стремительное увеличение прибыли.

Родовые (параллельные) слияния — объединение предприятий компаний, выпускающих взаимосвязанные товары. Например, фирма, производящая фотоаппараты, объединяется с компанией, производящей фотопленку.

Конгломератные (круговые) слияния — объединение предприятий компаний, не связанных между собой какими-либо производственными или сбытовыми отношениями, то есть слияние такого типа — слияние организации одной отрасли с компанией другой отрасли , не являющейся ни поставщиком, ни потребителем, ни конкурентом.

Реорганизация — объединение предприятий компаний, задействованных в разных сферах бизнеса.

По аналитическим подсчетам в мире ежегодно заключается около пятнадцати тысяч сделок по M&A. Лидирующее место по суммам и объёмам сделок занимает США. Очевидные причины: на сегодняшний день экономика Америки переживает едва ли не самый благоприятный (на данный момент положение ухудшается в связи с экономическим коллапсом). Все свободные денежные средства грамотные люди вкладывают в бизнес. Логично то, что инвесторы стремятся сохранить и стабилизировать непосредственный контроль за использованием своих финансов. Оптимальным вариантом для этого служит непосредственное участие в управлении организацией. Следовательно, соединение компаний — это одна из возможностей инвестора управлять своими капиталами лично.

По географическому признаку договора можно разделить на:

локальные

региональные

национальные

международные

транснациональные (с участием в сделках транснациональных корпораций).

В зависимости от отношения управленческого персонала компаний к сделке по слиянию или поглощению фирмы можно выделить:

дружественные

враждебные

По национальной принадлежности можно выделить:

внутренние договоренности (то есть происходящие в рамках одного государства)

экспортные (передача прав контроля иностранными участниками рынка )

импортные (приобретение прав контроля над фирмой за рубежом)

смешанные (при участии в сделке транснациональных корпораций или компаний с активами в нескольких различных государствах).

![]()

Мотивы сделок

С конца 1980-х годов широкую известность получила «теория гордыни» (англ. hubris theory) Ричарда Ролла, согласно которой поглощения компаний часто объясняются действиями покупателей, убежденных в том, что все их действия правильны, а предусмотрительность безупречна. В результате они платят слишком высокую цену за достижение своих целей.

Теория агентских затрат акцентирует внимание на конфликте интересов собственников и менеджеров, который существует, конечно же, не только в слияниях и поглощениях. Наличие собственных интересов может порождать у менеджмента особые мотивы слияний и поглощений, противоречащие интересам собственников и не связанные с экономической целесообразностью.

Можно выделить следующие основные мотивы слияний и поглощений компаний:

стремление к росту

синергетический эффект (то есть взаимодополняющее действие активов двух или нескольких компаний, совокупный результат которого намного превышает сумму результатов отдельных действий этих компаний. Одним из стимулов к слиянию может быть использование эффекта масштаба производства. Это частный случай эффекта синергии.)

«недооценка» поглощаемой организации на финансовом рынке

личные мотивы менеджеров

повышение качества управления

мотив монополиста

мотив демонстрации оптимистических финансовых показателей в краткосрочном периоде

Поглощение может применяться крупной организацией для того, чтобы дополнить свой предлагаемых товаров, как более эффективная, по сравнению с постройкой нового бизнеса, альтернатива.

Влияние на экономику

Ряд экономистов утверждают, что слияния и поглощения — рядовое явление рыночной экономики и что ротация собственников необходима для поддержания эффективности и предотвращения застоя. Другая часть управленцев считают, что слияния и поглощения «убивают» честную конкуренцию и не ведут к развитию национальной экономики, так как разрушают стабильность и уверенность в завтрашнем дне, отвлекая ресурсы на защиту. По этому поводу существуют противоречивые мнения:

Ли Якокка в своей книге «Карьера менеджера » осуждает слияния и поглощения, но спокойно смотрит на создание супер-концернов как на альтернативу M&A

Юрий Борисов в книге «Игры в „Русский M&A“» описал историю передела собственности в Российской Федерации и создания частных компаний-монстров после приватизации средствами слияний, поглощений и силового рейдерства, как естественный процесс .

Юрий Игнатишин в книге «Слияния и поглощения: стратегия, тактика, финансы» рассматривает концессии M&A как один из инструментов стратегии развития фирмы, который при правильном и проработанном использовании может дать синергетический эффект.

Соглашения в сфере слияний и поглощений позволяют компаниям развиваться - вместо того, чтобы медленно запускать и раскручивать с нуля новое направление бизнеса гораздо проще приобрести уже готовый проект, имеющий успешный опыт работы в этой сфере. О том, как происходят соглашения по слияниям и поглощениям и пойдет речь в этом обзоре.

С начала 90-х годов прошлого столетия оборот по акциям на ведущих фондовых площадках активно растет. По оценкам американских экспертов, две трети этого оборота происходит за счет активности корпораций в сфере слияний и поглощений.

Слияние корпораций может состояться по согласию, после официального предложения о купле компании, при этом , которая поглощает, должна разместить в печати объявления о покупке контрольного пакета акций (а иногда и всех акций корпорации, которые крутятся на рынку акций).

Схема процесса слияния выглядит следующим образом: покупка акций фирмой, которая поглощает, происходит за счет дополнительно выпущенных акций, которые передаются старым акционерам. Таким образом акционеры поглощенной организации становятся совладельцами фирмы, которая поглощает. Необходимо подчеркнуть, что контролирует процессы слияния и поглощение. Например, в США , Англии в случае приобретения инвесторами 5 % акций одной организации финансовый , который совершает эту сделку, должен сообщить об этом в Комиссию, соответствующей бирже и фирмы, чьи ценные бумаги скупаются. Желательно ориентироваться в методах защиты корпораций от поглощения: «золотые парашюты», «отравленные пилюли», защита Пек-Мена («лучшая защита - нападение»).

Нужно обратить внимание на то, что отрицательное отношение к слияниям и поглощений, которое существовало раньше, изменяется в лучшую сторону. Распространяется мысль, что поглощение может быть эффективным благодаря применению новых технологий (разработок). Оно идет на пользу акционерам в том случае, когда формируются современные производственные структуры, а рынок акций принимает новые акции, происходит так называемый синергический эффект (2 + 2 = 5). Также не нужно забывать, что после слияния новая организация получает .

Нужно знать о новых финансовых инструментах, которые появились на финансовом рынке в связи с поглощениями. В США - «мусорные» облигации (junk bonds); их в конце 70-х гг. начали выпускать мелкие, но быстро возрастающие организации для создания фондов для поглощения. С понятных причин их не принял, но постепенно эти облигации превратились в высоколиквидные ценные бумаги , которые приносят высокие доходы. Но в 80-х гг. оказались слабые стороны этого финансового инструмента, которые приводят к росту пассивов и ухудшение коэффициента долга, рост процентных платежей за долгом. Экономический коллапс 1989 г. лишь усилила эти процессы. В банка, который производил операции с этими облигациями, были выявлены нарушения, мошенничество; они потеряли и резко обесценились. Кто же, по вашему мнению, более всего пострадал от внедрения этих финансовых инструментов? На начало 1989 г. 30 % «мусорных» облигаций было в собственности страховых компаний, 30 % - взаимных фондов и 15 % - пенсионных фондов. В конечном итоге средства и доходы на них утратили, как всегда, мелкие инвесторы - депозитеры и участники упомянутых фондов и компаний.

Представляет интерес порядок денежной эмиссии акций, связанный с приватизацией государственных компаний. Нужно знать, что в странах с рыночной экономикой заканчивается приватизация государственной собственности, которая проводилась на протяжении 15 лет. Она имела следующие цели: дерегуляция экономики, ликвидация государственных монополистов в областях инфраструктуры и создание мобильных и менее капиталоемких предприятий, расширение круга держателей акций и др.

В Британии приватизацию наибольших государственных компаний («Бритиш петролеум», «Бритиш телеком» и др.) правительство осуществляло через открытую продажу контрольных пакетов акций, которыми он владел. Акции продавались по цене, которая превышала номинал в 4-5 раз, в рассрочку не только на Лондонской фондовому рынку , а и на других мировых биржах. Количество акционеров выросшее, так, в «Бритиш петролеум» их насчитывается 2,3 млн человек. Однако правительство не потеряло полностью контроля над бывшей собственностью, поскольку одна преф номиналом 1 ф. ст. имеет специальные права и принадлежит номинальному инвестору - мин фину. Эта акция в финансовой литературе называется «золотой», она дает владельцу право вето на решение собрания акционеров из ряда важных вопросов.

Приобрел Schering Plough за $46

MTN приобрел Bharti за $23

Крупнейшей сделкой с участием российской фирмы является слияние и Киевстар (стоимость последнего оценивается около 6 млрд $). Другие крупные договора этого года — завершение договоренности по получению контроля в «Русснефть» (оценочно 3,1 млрд $) и приобретение миноритарной доли в «НОВАТЭК» (оценочно 2 млрд $).

Концессии Pfizer и Merck перевалив в сумме за 100 млрд $, поскольку рынок лекарств наименее пострадал из-за финансового кризиса и сумел сохранить стабильные финансовые потоки.

Российский рынок слияний и поглощений

Российский рынок слияний и поглощений, следуя за мировым трендом, набирает обороты. Этому способствуют макроэкономические предпосылки, повышение интереса иностранных компаний к российскому рынку, доступность финансирования сделок со стороны банковских организаций и государственная политика, направленная на улучшение инвестиционного климата - в частности, создание фондов прямых инвестиций в рамках государственно-частного партнерства.

Мировой объем сделок слияний и поглощений увеличился в стоимостном выражении с 54 трлн руб в 2009 г. до 72 трлн руб в 2010 г., и в количеством выражении число объявленных сделок возросло с 10 083 до 12 378.

Анализ сделок слияний и поглощений в Российской Федерации в динамике 2005-2010 гг. показывает, что рынок практически восстановился до докризисного уровня 2007 г., что позволяет делать оптимистичные прогнозы и на 2011-2012 гг. Оживление в области корпоративных финансов и в частности в сфере сделок слияний и поглощений связано с повышением цен на , газ и сырье, а также с позитивными прогнозами в отношении экономического роста Российской Федерации на 2011-2012 гг.

Помимо макроэкономических предпосылок необходимо также отметить ряд факторов, присущих российскому рынку слияний и поглощений, и которые будут стимулировать рост рынка в обозримом будущем:

Значительная часть компаний в мире, и в Российской Федерации в частности, имеет большие запасы денежных средств, накопленных за время кризиса. Со стабилизацией ситуации организации стали использовать финансовые резервы для сделок по слиянию и поглощению, выкуп акций и выплаты дивидендов;

Поиск и приобретение нефтяных, газовых и угольных активов в Российской Федерации иностранными государственными компаниями из Китайской Народной Республики и Индии;

Избавление от непрофильных активов перед проведением в целях повышения рыночной стоимости фирмы (например, продажи непрофильных активов в 2010 г. проводились такими компаниями, как "Gazprombank" и СУЭК);

Активность государственных фондов прямых инвестиций, а также создание новых фондов с участием как государственного капитала, так и частного (например, объявлено создание фондов прямых инвестиций Внешэкономбанком, Сбербанком, Credit Swiss и др.);

Ожидается в банковском секторе в связи с ужесточением контроля за банковской деятельностью со стороны регуляторов.

Россия: итоги 2010 года

После финансового кризиса в Российской Федерации уменьшение количества сделок не было таким резким как, например, в США, но тем не менее период 2009-2010 характеризует значительное сокращение рынка и занижение оценки активов.

За 2010 год российские организации начали существенно наращивать свои за границами Российской Федерации и участвовать в международных сделках слияний и поглощений, приобретая иностранные активы. В 2011 году также был заметен рост внутренних инвестиций со стороны российских государственных компаний, включая активное участие в российских компаниях "ВТБ Капитала", активное инвестирование "Сбербанк капиталом" и инвестиционную поддержку государственной политики по развитию высоких технологий в Российской Федерации от ОАО "Роснано".

В Российской Федерации число соглашений, о которых объявили в 2010 году, составило 213 по сравнению со 165 годом раньше. Общая стоимость соглашений также увеличилась - с 818 млрд руб. в 2009 году до 2 388 млрд руб. в 2010 году.

В течение 2010 г. было заключено 47 соглашений, стоимость которых варьировалась от 675 до 4 500 млн руб., в то время как условия 99 соглашений не были раскрыты. Число крупных сделок стоимостью более 22,5 млрд руб. в 2010 г. приблизилось к аналогичному показателю 2007 г. (26 против 30). Число нераскрытых сделок значительно выше чем на западноевропейских рынках, российские операторы рынка слияний и поглощений в целом закрыты. Если смотреть на отраслевой разрез сделок, можно заметить, что преобладали концессии преимущественно, в энергетике и добывающей отрасли , а также в химической промышленности,телекоммуникационном и потребительском секторах.

Постепенно набирает обороты активность на рынке слияний и поглощений тех компаний, у которых в избытке . Однако большинство российских спекулянтов распоряжаются ею иначе, чем на Западе. Среди основных причин - структура собственности российских компаний и политический аспект. Крупные корпорации в Российской Федерации не являются в полной мере публичными, они принадлежат либо нескольким собственникам, либо государству, тогда как выплата дивидендов — инструмент, применяемый преимущественно в публичных компаниях. Кроме того, вопрос о слияниях и поглощениях для крупнейших компаний прежде всего политический, он требует согласования на высшем уровне, что снижает M&A-активность в реальном секторе.

Рынок слияний и поглощений в 2011 году

В марте специалисты экспертно-аналитической группы M&A Intelligence отметили заметный скачок стоимостной характеристики российского рынка слияний и поглощений, который продемонстрировал прирост на 95,0% относительно предыдущего месяца и на 93,1% относительно марта 2010 года - до 110 млрд руб. Первый месяц весны показал и количественный прирост - до 24 сделок. Таким образом, заметно возросла и средняя стоимость сделок по итогам третьего месяца года - до 5 млрд руб.

Результат марта не мог не оказать заметного влияния на квартальный итог: 232 млрд руб. по сумме 60 транзакций, чтприростетствует средней стоимости соглашения в I квартале в размере 4 млрд руб. Это вполне сопоставимо и с показателем аналогичного периода предыдущего года и дажприрост сходит его. Так, за январь-март 2010 года рынок показал 200 млрд руб. по итогам 54 сделок, средняя стоимость договора составила 4 млрд рублей.

Полученные результаты приводят к выводу, что на российском рынке слияния и поглощений наблюдается относительный рост активности. Однако данный развивается медленными темпами, и предполагать резкий рост рынка в ближайшие месяцы на основании существующих тенденций преждевременно.

Крупнейшей сделкой марта, по данным экспертов группы M&A Intelligence, стала покупка урановым холдингом «Атомредметзолото» (АРМЗ) австралийской Mantra Resources, цену за выкуп которой смог снизить на 14,1%, до 6,87 австралийской национальной валюты за акцию. За 100% акций Mantra российская фирма готова заплатить 923,8 млн. Долларов Австралии (28 млрд руб.). Еще по 0,15 валюты AUD за акцию в виде денежных дивидендов своим акционерам заплатит сама Mantra. В целом за бумагу будет выплачено 7,02 доллара Австралии, на 12,3% меньше, чем предполагалось.

Вторую позицию в M&A-рейтинге заняло приобретение группы «Макромир» организацией Fort Group. Сумму договоренности стороны не раскрывают, однако, по оценкам специалистов, она составляет около 14 млрд руб. «Макромир» специализируется на развитии торгово-развлекательных центров, которые после запуска остаются в собственности фирмы и эксплуатируются самостоятельно. Все торговые объекты организации расположены в Санкт-Петербурге.

На наш взгляд, российский рынок продолжит консолидацию в секторах энергетики и добывающей отрасли, а также в телекоммуникационном секторе, возможны интересные концессии в секторе финансовых услуг и потребительском секторе, а также в фармацевтике и сельском хозяйстве. Готовятся интересные соглашения и в нефтесервисной отрасли: как ожидается, в 2011 году крупные нефтяные фирмы, в частности, "нефтяная « »" и "Башнефть" продолжат распродажу своих сервисных активов. Иностранные спекулянты не остановятся в экспансии на рынок за счет приобретения российских активов.

Основная часть сделок слияний и поглощений (М&А) в Российской Федерации совершается в форме отчуждения крупных пакетов акций (долей в уставном капитале) организации. Каждая такая сделка таит в себе риски для покупателя , которые не становятся более прозрачными, даже если организация предварительно готовилась к продаже.

Предпродажная подготовка фирмы облегчает юристам покупателя правовую проверку (duе diligence), но не гарантирует отсутствие у организации «скелетов в шкафу».При разработке условий сделок М&А, как правило, возникает необходимость получения гарантий продавца в отношении состояния дел и активов отчуждаемой фирмы.

Процесс формулирования гарантий покупателя условно проходит ряд этапов.

Определение группы связанных с приобретением организации рисков , которые по тем или иным причинам невозможно снять.К числу основных рисков покупателя фирмы обычно относят:

незаявленные продавцом внебалансовые обязательства (например, векселя);

недостоверность финансовой отчетности;- возможность предъявления требований третьими лицами вследствие нарушения фирмой своих обязательств в , предшествовавший покупке;

возможность предъявления претензий контролирующими органами за нарушение организацией императивных правовых норм в прошлом;

проблемы с подтверждением прав на активы организации;

иные риски, связанные со спецификой приобретаемого бизнеса.

По результатам предпродажной правовой проверки между сторонами должна быть достигнута определенность в том, какие гарантии могут быть представлены покупателем.

Определение последствий нарушения гарантий.

В случае нарушения продавцом заявленных гарантий может предусматривать:

расторжение сделки и взыскание убытков;

соразмерное нарушению уменьшение покупной цены;

иные последствия.

На последнем этапе стороны должны сформулировать гарантии и согласовать их текстуальные формулировки. От того, насколько правильно это будет сделано, будет зависеть вопрос возможности защиты интересов покупателя в судебном порядке.

Как показывает российская практика сделок М&А, именно на этом этапе часто допускаются серьезные ошибки, переводящие гарантии из существенных условий договора в юридически необеспеченные заявления продавца.Анализ закона и арбитражной практики приводит к выводу о том, что гарантии продавца не могут быть включены в текст договоренности буквально (например, в виде « гарантирует, что отчетность фирмы - в порядке»). Здесь необходим более тщательный подход к разработке условий концессии и использованию правовых средств, посредством которых организации мог бы защитить свои интересы.

Сделки слияний и поглощений (Mergers and acquisitions) - это

Исследуя практику совершения сделок М&А в Российской Федерации, можно увидеть, что участники сделок понимают термин « » по-разному. Одни связывают гарантийные обязательства продавца с его обязательством передать акции «надлежащего качества» по аналогии с передачей вещей. Критерии «качества» акций устанавливаются в договоре через перечисление условий, которым должна соответствовать фирма на момент продажи .

Другие рассматривают гарантию продавца как разновидность поручительства за продаваемую компанию, прямо с отчуждением акций не связанную.

Источники

Википедия - Свободная энциклопедия, WikiPedia

pravoresurs.ru - Правовые ресурсы

autofinances.ru - Финансовые новости

Слияния и поглощения (Mergers & Acquisitions , М&A s ) представляют собой сделки, которые наряду с переходом прав собственности подразумевают, прежде всего, смену контроля над предприятием (Corporate Control ) . Следовательно, приобретение незначительных, в т.ч. ориентированных исключительно на получение спекулятивного дохода, пакетов акций со стороны частных лиц и/или институциональных инвесторов (портфельные инвестиции) к ним не относится.

Понятие поглощение (Acquisition ) охватывает приобретение всего предприятия, отдельных его частей, а также стратегическое участие в капитале (прямые инвестиции). Слияние (Mergers ) в свою очередь представляет особую форму поглощения , при которой приобретаемая компания лишается юридической самостоятельности. Часто поглощение обозначается как приобретение (Takeover ), которое может проводиться при поддержке менеджмента целевой компании (Friendly Takeover ) или вопреки его выраженному желанию (Hostile Takeover ). В случае, когда при слиянии оба участвующих предприятия теряют свою юридическую самостоятельность и становятся частью новой компании, нередко говорят о консолидации.

В широком смысле под слиянием и поглощением подразумевают также создание стратегических союзов с другими обществами и отделение активов (Divestitures ). Наиболее часто стратегические союзы создаются на основе взаимного участия в капитале, либо с основанием совместных предприятий (Joint Ventures ) за счет взносов в общее дочернее общество. Наиболее распространенной формой отделения активов является продажа существующего дочернего общества другой компании. Иногда часть предприятия выделяется отдельно в качестве самостоятельной компании («отпочкование») и доли участия в ней пропорционально распределяются между акционерами материнской компании (Spin - Off ). Если при этом речь идет о ликвидации всего материнского предприятия, говорят о дроблении (Split - Up ). Также возможно юридическое выделение части предприятия путем обмена акционерами материнской компании своих акций на акции новой компании (Split - Off ). При этом материнская компания может продавать акции выделенной компании третьей стороне и тем самым получить дополнительный капитал (Equity Carve- Out ).

Покупка предприятия обычно осуществляется путем приобретения акций (Share Deal ), которые предлагаются либо в биржевой, либо во внебиржевой торговле. При покупке юридически несамостоятельных долей участия альтернативой служит переход соответствующих имущественных предметов (Asset Deal ). В противоположность Share Deal при Asset Dealимеется определенная возможность провести сделку без ее одобрения общим собранием акционеров.

В настоящее время значительное количество крупных слияний и поглощений имеет международный характер и осуществляется в связи с этим часто в соответствии с международными, главным образом, англосаксонскими обычаями. Рассмотрим наиболее важные из них.

Организация сделок

В сделках по слияниям и поглощениям используется различные способы оценки компании, содержание которых подробно изложено в соответствующей литераторе. Но поскольку часто не вся необходимая и достоверная для оценки стоимости компании информация доступна, оценка стоимости компании в итоге является больше искусством, чем наукой (Garbage In - Garbage Out). На практике параллельно используются несколько способов оценки и их результаты служат для определения действительной стоимости компании.

В англосаксонских странах уже длительное время ключевым элементом процесса приобретения является Due Diligence, который позволяет потенциальным покупателям провести качественный анализ приобретаемого предприятия.

Все заинтересованные в покупке во время Due Diligence получают доступ к стандартизованному набору данных. В частности, в рамках Due Diligence, как правило, предоставляются:

- общие сведения о компании : выписка о регистрации, устав, сведения о руководителях, структура компании, зависимые компании и т.д.

- сведения об имущественном состоянии и обязательствах компании : перечень всех материальных и нематериальных активов, информация об имеющихся кратко-, средне- и долгосрочных обязательствах (с указанием должников и кредиторов, процентной ставки, сроки платежа), взаимные обязательства в рамках компании и т.д.

- бухгалтерская отчетность : годовые и квартальные балансы, отчет о прибылях и убытках, аудиторское заключение и т.д.

- существующие соглашения с коллективом и профсоюзами в рамках трудового законодательства, пенсионному обеспечению и т.д.

- прочие договорные обязательства и права: договоры в рамках компании, арендные договоры, соглашения с клиентами и поставщиками и т.д.

- сведения о возможных юридических процессах (гражданским, трудовым, налоговым, административным и т.д.)

Проверка достоверности предоставленных в рамках Due Diligence сведений, а также обоснованности предполагаемой цены покупки проводится покупателем часто с привлечением различных консультантов.

Участвующие в приобретении компании аудиторы и адвокаты занимаются, как правило, оптимизацией юридических и налоговых аспектов сделки. Важное принципиальное решение в этой связи является выбор между Share Deal и Asset Deal. При приобретении акций налоговое окружение приобретаемого предприятия, как правило, сохраняется и поэтому меньше возможностей для оптимизации, чем непосредственная покупка части имущества. При Asset Deal возможно, например, исключить из сделки определенное имущество и обязательства, уменьшая тем самым налоговые выплаты.

Одним из преимуществ Share Dealsявляется то, что менеджмент целевого предприятия может быть исключен из непосредственного влияния на оформление и проведение сделки и вместе с тем возможно избежать влияния существующих конфликтов интересов между собственником и менеджментом компании. Так, враждебные поглощения происходят, как правило, в виде Share Deal, поскольку они направлены непосредственно против интересов менеджмента. При этом существует опасность того, что остающиеся миноритарные акционеры могут оспаривать права покупателя, осложняя проведение сделки.

В США финансирование приобретений (в частности, враждебных) нередко осуществляется путем размещения (продажи) высокодоходных ценных бумаг (Quasi - Equity , Junk Bonds ), при этом степень задолженности предприятия существенно повышается. Так, один из известных методов финансирования – Leveraged Buy Out(LBO) принуждает руководство к радикальной программе реструктуризации компании (Restructuring ), необходимой для обеспечения возможности выполнения обязательств по высоким процентным платежам за счет повышения доходности бизнеса, что тем самым предотвращает возможное банкротство компании. При этом интересы сотрудников, клиентов и поставщиков часто учитываются в меньшей степени.

Слияния и поглощения в настоящее время относятся к одному из ключевых аспектов деятельности инвестиционных компаний и банков, предоставляющих консультационные и иные услуги в области корпоративного финансирования.

Кроме того, услуги по организации слияний и поглощений предоставляют наряду с инвестиционными банками, также специализированные отделы универсальных банков и консалтинговых компаний, а также юридические и специализированные компании (M & A - Boutiquen ). Они, как правило, представляют интересы одной из участвующих сторон и обеспечивают поддержку клиента на каждом этапе процесса. В отличие от них ряд компаний (маклеров) занимается посредничеством между участвующими сторонами и, как правило, получают вознаграждение от каждой из сторон. Их усилия концентрируются в основном на установлении контактов и ограничиваются в большинстве случаев на сделках с незначительной стоимостью и имеющих локальный характер.

В связи с законодательными ограничениями на сделки с использованием инсайдерской информации, компании и банки вынуждены разделять консультационную деятельность с собственными и иными операциями на рынке. В результате этого в сфере слияний и поглощений сформировалась самостоятельная корпоративная и отраслевая культура.

Профессиональные консультанты располагают подробными знаниями национальных и международных обычаев при осуществлении слияний и поглощений, что позволяет им эффективнее организовать и осуществить процесс приобретения. Как правило, их деятельность охватывает наряду со стратегическим консультированием (в частности, структурирование процесса приобретения, оценка стоимости бизнеса, сбор информации о потенциальных инвесторах, ведение переговоров, информационная поддержка клиентов), также итехническое проведение сделки.

Путем привлечения консультантов участвующие стороны стремятся избежать излишнего промедления при осуществлении сделок, неблагоприятных условий заключаемого договора, возможных рисков ответственности, а также проблем интеграции после заключения договора, что в конечном итоге способствует максимизации/минимизации продажной цены/цены приобретения. Кроме того, приобретаемое предприятие часто привлекает консультантов с целью осуществления защитных мероприятий (A nti Raid ), либо для проверки обоснованности предложенной цены.

Специализированные компании в области оказания услуг по слияниям и поглощениям, как правило, успешно действуют на рынке за счет определенной отраслевой или региональной специализации, а также при осуществлении средних по размеру сделок. В свою очередь, специализированные отделы универсальных коммерческих банков часто оказываю подобные услуги корпоративным клиентам в качестве одного из элементов комплексного обслуживания.

Консультанты выступаю в качестве партнера руководства компании, обеспечивая его поддержку в управлении процессом приобретения/продажи бизнеса с использованием своих экспертных знаний относительно технического выполнения сделки и специфики отрасли.

Качество консультанта определяется его способностью определять наилучшие условия осуществления сделки. Также существенное значение имеет так называемая Closing-компетенция, т.е. способность в решающий момент подтолкнуть клиента к фактическому проведению сделки. Успешное выполнение слияния и поглощения требует наряду со стратегической компетенцией и техническим знанием деталей процесса, также способность привлекать различных специалистов (юристов, аудиторов и др.) для оптимизации юридических и налоговых аспектов сделки.

Выбор консультанта осуществляется путем тщательного отбора (Beauty Contest ). Все претенденты, как правило, получают стандартизованный информационный пакет о запланированной сделке с предложением представления (презентации) компании научастие в конкурсе. Оценка привлекательности той или иной компании в качестве консультанта в планируемой сделке осуществляется на основе обсуждения следующих аспектов:

- Проектный план : поэтапное описание сделки со сроками выполнения каждого этапа, участие (привлечение) сотрудников компании и присутствие на месте проектной группы.

- Партнер трансакции : выбор возможных претендентов на осуществление сделки, возможные мотивы приобретения и соответственно продажи, оформление процесса.

- Специфика проектной группы : состав и наличие необходимого опыта у сотрудников (знание отрасли, возможность выполнения поставленных задач), рекомендации (Track Record ), возможность привлечения дополнительных экспертов (адвокаты, эксперты по управлению и проч.).

- Размер гонорара .

Оформление договора на оказание консультационных услуг осуществляется после предоставления компании соответствующего поручения (Engagement Letter ) на участие в сделке.

Вознаграждение консультанта, как правило, состоит из гонорара, размер которого зависит от успеха проведения сделки («гонорар за успех»). Так, например, приобретаемыми компаниями он устанавливается в виде определенного процента дохода от продажи. В случае, если сделка имеет относительно небольшую стоимость, как правило, оговаривается минимальный размер гонорара за ее успешное осуществление (Minimum Success Fee ). Поглощающие компании часто при привлечении консультантов предусматривают финансовые стимулы для уплаты более низкой цены покупки, например, процентное возмещение разницы между максимальной предполагаемой ценой оплаты и фактически уплаченной ценой. Следует отметить, что ранее широкое использование при определении размера выплачиваемого гонорара получила шкала Лемана (Lehman ), устанавливающая правило 5-4-3-2-1. Так, размер вознаграждения составляет 5% за первый миллион, 4% за второй миллион, 3% за третий миллион, 2% за четвертый миллион и 1% за остаток покупной цены. В настоящее время, это правило как минимум используется в качестве исходного пункта в переговорах о размере гонорара. При этом гонорар по крупным сделкам на развивающихся рынках (Emerging Markets ) часто сопровождается более высокими вознаграждениями, в то время как, более мелкие сделки на сформировавшихся рынках могут быть оценены ниже.

Наряду с величиной сделки на размер гонорара определенное влияние оказывает ряд других факторов, таких как, сложность сделки, предполагаемый срок объединения, репутация консультанта и общая доходность проекта.

Помимо гонорара оговаривается размер авансового платежа (Retainer Fee ), который засчитывается при успешном завершении сделки в счет гонорара, а также возмещаются дополнительные расходы (командировочные расходы, затраты на информационное обеспечение и проч.). В ряде случаев оговаривается размер возмещения (комиссии) в случае (досрочного) отказа от завершения проекта клиентом или противоположной стороной (обычно почасовая компенсация).

Создание стоимости

Рост стоимости компании в значительной степени предполагает наличие ориентированного на стоимость менеджмента корпоративного инвестиционного портфеля, в т.ч. при приобретении и продаже, как с материальных, так и нематериальных активов. В этой связи слияния и поглощения не являются сами по себе конечной целью преобразований, они всегда лишь средство для достижения цели.

Оценка предполагаемого слияния и поглощения начинается с подробного анализа конкурентной среды. Она производится либо собственной проектной группой, либо с привлечением консультанта.

При этом увеличение стоимости компании, а также потенциальные угрозы ее сокращения, находятся как на активной, так и на пассивной стороне баланса предприятия.

В активе баланса предприятия наибольшую важность имеют, в частности, следующие моменты и факторы:

- Географическая и связанная с продукцией величина рынков (определяется кроме всего прочего возможность появления или наличия продуктов-субститутов и степень заменяемости, т.е. ценовая и перекрестная эластичность спроса);

- Зрелость ассортимента выпускаемой продукции и предпочтения клиентов;

- Потенциалы расширения производительности и ассортимента продукции конкурентами (краткосрочная и долгосрочная ценовая эластичность предложения), а также прочие сильные и слабые стороны конкурентов;

- Наличие входных барьеров на соответствующем рынке;

- Конкурентные условия и условия поставки на рынках факторов производства, а также издержки, связанные с барьерами выхода с рынка;

- Законодательные и иные (в т.ч. политические) ограничения рыночной деятельности предприятия (конкурентная политика, административное вмешательство и т.д.).

На пассивной стороне баланса предприятия необходимо учитывать, в частности, следующие факторы:

- Влияние издержек капитала и возможности изменения структуры капитала;

- Доходность компании и риск ее банкротства;

- Будущие налоговые обязательства;

- Преимущества и недостатки используемых способов финансирования;

- Доступ к финансовым рынкам.

Приобретения в целом могут базироваться как на экономических, так и на финансовых мотивах. Финансовые преимущества опосредованно могут способствовать снижению затрат на привлечение капитала, повышению будущего чистого денежного потока (Netto-Cash Flows) и росту стоимости компании. Среди экономических стимулов основным является эффект синергии, а также ряд других потенциальных возможностей, в т.ч.:

- Достижение эффекта масштаба и соответственно снижение постоянных издержек (Economies of Scale);

- Снижение издержек за счет расширения ассортимента выпускаемой продукции (Economies of Scope) или интеграция деятельности производства вдоль цепи создания добавленной стоимости (Economies of Vertical Integration).

- Преимущества специализации и эффекты снижения затрат в оперативной или административной сфере;

- Получение новых каналов сбыта продукции и обеспечение доступа к неосвоенным (новым) рынкам и технологиям;

- Повышение контроля за рынком, увеличение доли на рынке – с учетом возможных отрицательных политических и законодательных последствий, которые ограничивают использование рыночной власти (например, ограничения конкуренции);

- Повышение рыночных барьеров вступления для потенциальных конкурентов за счет создания излишних мощностей, дополнительной дифференциации продукции и т.д.;

- Улучшение качества менеджмента в приобретаемом (целевом) предприятии.

Следует отметить, что экономические преимущества приобретения часто сочетаются с потерями эффективности деятельности в связи со сложностями интеграции различных корпоративных культур. Кроме того, с усложнением объединенной структуры происходит увеличение административного аппарата, бюрократизация и снижение деловой активности отдельных подразделений.

Основной предпосылкой для осуществления слияний и поглощений в конечном итоге является различная стоимостная оценка объекта покупателем и продавцом. Иногда это связано исключительно с ошибочной оценкой. В более долгосрочном периоде обоснованность сделки связана с предположением, что покупатель может лучше реализовать экономические и финансовые потенциалы роста стоимости компании. При этом различные эмпирические исследования показывают, что акционеры приобретаемых предприятий, как правило, имеют больше выгод от сделки, в то время как покупатель в длительном периоде часто не может значительно улучшить свою доходность. Это может объясняться, например, посредством того, что продавец часто может присваивать себе возможные приросты стоимости в рамках ценовых переговоров.

Покупатель и приобретаемое предприятие могут действовать на одном рынке (горизонтальное слияние ), на разных этапах создания добавленной стоимости (вертикальное ) или на несвязанных между собой рынках (конгломератно е). Непосредственно экономические преимущества преобладают при горизонтальных и вертикальных слияниях, в то время как при конгломератных сделках часто обосновываются финансовыми преимуществами. Международные сделки (иностранные прямые инвестиции) отличаются сравнительно более высокими текущими издержками (Managing at a Distance ) и часто приводят к обострению конкуренции, реструктуризации расположенных на местном рынке предприятий.

Потенциалы роста стоимости компании могут быть связаны либо с органическим развитием за счет инвестиций (внутренний рост), либо посредством приобретений (внешний рост). Привлекательность приобретения увеличивается с усложнением у компании конкурентных преимуществ (Competitive Advantage ).

Приобретения часто требуют меньшего периода времени для освоения новых продуктов и соответственно вступлению в новые рынки, а также часто связаны с более низким риском осуществления деятельности. Однако, как уже отмечалось, проблемы интеграции могут привести по сравнению с органическим ростом в средне- и долгосрочном периоде к более незначительным приростам стоимости.

Процесс слияний и поглощений с точки зрения продавца

Рассмотрим отдельные наиболее важные этапы сделок по слияниям и поглощениям.

Продавец заинтересован в максимизации выручки от продажи бизнеса и, следовательно, имеет стимул устанавливать будущий Cash Flows слишком высоко. В связи с этим роль консультанта при подготовке сделки состоит в проверке на достоверность (Due Diligence) различных данных предприятия (баланс, отчет о прибылях и убытках, планируемый Cash Flow) и приведение их в соответствии с реальностью. Кроме того, консультант занимается обеспечением доступности информации о предложении продажи бизнеса для третьих лиц. Важно, чтобы предоставляемые данные о продаваемом предприятии не противоречили прочим сведениям о рыночной позиции и стратегии компании. Затем консультант определяет стоимость компании, которая учитывается клиентом при расчете потенциальной синергии (Synergy) и служит основой предстоящих переговоров об общей стоимости сделки.

На практике консультант оформляет с клиентом соглашение таким образом, что риск ответственности за ошибки или неудовлетворительные результаты подготовки сделки во многих случаях перекладывается на плечи продавца. Это, безусловно, способствует повышению качества предоставляемых клиентом сведений.

Затем консультант составляет в сотрудничестве с клиентом информационный меморандум (на отраслевом жаргоне Equity Story), который содержит ключевые статьи баланса и описание рыночной позиции предприятия, его стратегические преимущества, а также возможные направления развития бизнеса для потенциальных покупателей. Центральные качественные критерии – достоверность, полнота и убедительность сведений, в т.ч. представление возможных сценариев развития компании.

Целью клиента является выявить и оповестить группу возможных покупателей наиболее полно. Поэтому при определении возможных заинтересованных в покупке консультант пользуется широким спектром профессиональных источников информации, в том числе различные базы данных, отраслевые издания, выставок, справочных агентств и интернета.

Консультант подготавливает первоначальный перечень потенциальных покупателей (так называемый Long List), в т.ч. составляется их профиль, оцениваются финансовые возможности для инвестирования капитала, стратегическая совместимость, а также для каждой конкретной сделки учитываются иные важные критерии в зависимости от объема данного перечня компаний. Затем совместно с клиентом осуществляется их классификация по группам с использованием определенных выбранных критериев, наиболее привлекательные компании заносятся в отдельный перечень (Short List). При этом целесообразно ориентироваться на потенциал реализации синергии, поскольку это в рамках последующих переговорах будет способствовать достижению более высокой цены продажи бизнеса.

Отобранным потенциальным покупателям высылается предложение с обезличенными ключевыми данными продающегося предприятия (так называемый короткий профиль) для определения их возможного интереса к приобретению компании.

При положительном ответе заинтересованные в покупке компании получают информационный меморандум. Предварительно они подписывают соглашение о конфиденциальности (Confidentiality Agreement), в котором оговаривается обязательство сторон о неразглашении сведений, полученных в рамках переговорного процесса. Так, например, оговаривается, что в случае досрочного прекращения переговоров необходимо вернуть или уничтожить все полученные документы.

Потенциальным покупателям после получения информационного меморандума предлагают в течение определенного срока представить свои предложения (без обязательств) по совершению сделки, на основании которых продавец предварительно определяет наиболее привлекательных кандидатов. При этом продавец должен следить за тем, чтобы не снижалась конкуренция между потенциальными покупателями и, соответственно, предлагаемая цена покупки компании.

На следующем этапе потенциальные покупатели получают возможность более подробного изучения компании (Due Diligence), в т.ч. проводится осмотр предприятия, организуется встреча с менеджментом, а также им предоставляется помещение (Data Room) с доступом к фактической (юридической, финансовой и прочей) информации о предприятии.

Объем и качество предоставляемых продавцом сведений на данном этапе, безусловно, имеет существенное значение, поскольку укрытие им важной информации, как правило, воспринимается негативно и снижает заинтересованность покупателей в сделке. С другой стороны, высокая прозрачность может привести к доступности важных сведений конкурентам.

После окончания Due Diligenceпотенциальные покупатели уточняют и вновь представляют свои предложения по сделке, которые служат исходной базой для дальнейших переговоров. Как правило, организуется закрытый аукцион (Sealed Bid Auction), при этом поступившие заявки публично не оглашаются, количество покупателей и степень конкуренции между ними в конце торгов продавцом также не объявляется. Продавец сообщает о наивысшем предложении, затем проводится новый торг. Как правило, подобная форма торгов способствует улучшению прежнего предложения покупателей, соответствующему представлению продавца об уровне (или выше) минимальной цены сделки.

В результате торгов продавец выбирает наилучшее предложение и обязуется приостанавливать переговоры с другими покупателями. Кроме того, возможно, что потенциальный покупатель устанавливает привлекательное предложение предложения уже в ходе торгов (Preferred Bidder). Если же с самого начала исключена возможность конкуренции с другими покупателями за более лучшее предложение (Preemptive Bid), продавец непосредственно переходит к заключительному этапу сделки.

Потенциальный продавец на заключительном этапе сделки, как правило, поручает своим аудиторам и юристам проведение дальнейшего Due Diligence с целью перепроверки полученных ранее сведений, которые представляют основу для окончательного договора купли-продажи. При этом анализируется актуальная информация в сравнении с данными первого Due Diligence, дается характеристика финансово-экономического положения приобретаемого предприятия. Потенциальный покупатель в этот период сохраняет свободный доступ ко всей внутрифирменной информации.

Обе договаривающихся стороны обсуждают в этой фазы все относящиеся к сделке сведения.

Окончательная цена может значительно отличаться от оговоренной в предварительном договоре в случае, если повторный Due Diligence выявил новые существенные данные об объекте продажи.

Завершение сделки (Closing M&A Deals) связано с оплатой оговоренной цены. При этом договаривающиеся стороны могут подписывать при заключении договора ряд дополнительных соглашений, в которых, к примеру, предусматривается ограничение конкуренции между компаниями, в частности, запрещается продавцу в течение определенного срока осуществлять деятельность в той же отрасли или не допускается переманивание сотрудников проданного предприятия. Вместе с тем покупатели стремятся к исключению утечки важной информации конкурентам.

В заключение следует отметить, что распределение рисков при слияниях и поглощениях может корректироваться включением в договор различных обязательств, в т.ч. предоставление гарантий в пользу покупателя. Вследствие этого конечный результат сделки может значительно ухудшить позиции продавца и в связи с этим различают цену продажи, указанную в договоре и de facto уплаченную покупателем.

Основную пользу для государства и владельцев приносят только крупные, международные компании и проекты. Чем больше компания, тем она выгоднее, а значит расширение успешной фирмы — это часть стандартного процесса развития. Если вы амбициозный руководитель компании, то нужно быть готовым к тому, чтобы заключать сделки по слиянию и поглощению — M&A.

Что такое M&A и в чем их особенности?

Сделка M&A является одной из самых популярных типов сделок в сфере предпринимательства. Аббревиатура расшифровывается как “mergers and acquisitions”, что означает слияние и поглощение.

M&A — это комплекс задач, которые направлены на плавное объединение одной компании с другой или нескольких предприятий в одно. Такие сделки могут подписываться с самыми разнообразными целями — для того, чтобы увеличить существующую компанию, открыть новые филиалы в других городах или странах, лучше оптимизировать производство. Чаще всего это помогает решить такую проблему, как плохая система доставок продукта потребителю, например, при увеличении объемов выпуска товаров.

M&A бывают нескольких типов:

- Горизонтальные. Такие типы слияния и поглощения происходят между предприятиями, которые выпускают одинаковые продукты. Эта задача выполняется с целью увеличения объемов производства и реализации товаров на новых территориях. Часто эту задачу выполнят для того, чтобы “вытеснить” региональных конкурентов на рынке, которые могут со временем развиться в более крупную фирму. Например, крупная сеть магазинов работает в нескольких регионах Киева. Они продают спортивные товары, но для расширения деятельности покупают большой магазин другой фирмы. После этого предприятие меняет вывеску, вводит новый стандарты работы, занимается ребрендингом и запускает тот же магазин с тем же товаром (или дополняет ассортимент собственной продукцией). Таким образом, фирме не придется открываться “с нуля”, заниматься поиском клиентов и искать свою нишу на рынке.

- Вертикальные . Процесс поглощения и слияния, при котором участвуют фирмы со схожей сферой деятельности, но не одинаковой. К примеру, компания по выпуску молочной продукции принимает решение купить завод по производству упаковок для молока. Это будет выгодно для фирмы, потому что ей не придется зависеть от доставок и поставщиков. Кроме того, можно будет снизить стоимость конечной продукции, потому что себестоимость товара будет меньше.

- Параллельные . Поглощение происходит между фирмами, которые занимаются одним процессом на разных местах. К примеру, компания по добыче угля, а также смежное предприятие по его обогащению. Это так же максимально упростит процедуру и позволит снизить стоимость товара.

- Конгломераты — это сеть компаний, которые занимаются самыми разнообразными товарами и услугами. Чаще всего они совершенно между собой не связаны. Примерами могут быть организации Илона Маска или Ричарда Бренсона. В одной фирме под руководство одного человека находится несколько компаний — благотворительные центры, маркетинговые агентства, заводы по производству реактивных самолетов и другое. Это очень удобно, потому что в случае закрытия одного предприятия, основная компания не понесет существенных убытков, а останется на рынке.

Как не допустить ошибок во время сделок M&A?

Если выполнить сделку M&A без соответствующей подготовки или недостаточно проконтролировать процесс, то слияние может принести вам огромное количество проблем. Чтобы получить максимально пользы, необходимо избежать небольших ошибок.

- Реакция коллектива . Естественно после покупки другой компании, руководитель может столкнуться с негативной реакцией со стороны коллектива. Они могут не понимать и не принимать новую систему управления, а также не поддерживать политику вашей фирмы. Не стоит игнорировать проблему, потому что сотрудники могут плохо выполнять свою работу, а результат вы заметите только через несколько месяцев, когда убытки будут превышать доходы. Используйте разные пути общения с коллективом — психологические подходы, переквалификацию специалистов и даже увольнение тех, кто не сможет выполнять свою работу.

- Понимание основ бизнеса. Руководители крупных компаний сегодня не смогут полноценно функционировать на рынке без минимального понимания бизнеса. И если начать заключать сделки без этих знаний, это приведет к тому, что потенциальные партнеры могут сделать договор его более выгодным для себя.

- Вопрос покупаемого бренда после слияния. Часто одна фирма покупает другую, которая более популярная и имеет “громкий” бренд. Тогда приходится принимать решение — оставлять его или заменять на свой. Если вы выполняете горизонтальный метод слияния, то лучше будет заменить название фирмы на свое, а в вертикальном — наоборот. Во втором варианте вы не являлись конкурентами, и области работы другого предприятия немного отличается, поэтому скорее всего у него уже есть определенная репутация и постоянные клиенты.

Сделка M&A — это отличная возможность расширить свою компанию, получить партнеров и увеличить сферу деятельности.

Нынешняя система производства, торговли и потребления базируется в первую очередь на крупных национальных и международных компаниях. Корпорации-гиганты производят от 65 до 75 процентов мирового ВВП. Слоган «больше - значит выгоднее» касается не только приобретения бытовой химии, но и бизнеса, поэтому размер компании неразрывно связан с ее прибыльностью, устойчивостью и эффективностью. Известно ведь, что закупать сырье выгодно крупными партиями, а международные бизнес-гиганты неподвластны политическим кризисам в отдельно взятых странах. Развить свою компанию до масштабов всепланетной - цель каждого дальновидного и амбициозного руководителя.

Существуют разные способы расширения компаний, и один из них - сделка по слиянию и поглощению или, как ее еще называют, M&A.

Что такое сделка M&A? В английском языке эта аббревиатура расшифровывается как mergers and acquisitions, что дословно так и переводится - слияние и поглощение. Это комплекс мероприятий, направленный на интеграцию одной компании в другую, их объединение или слияние ряда компаний. Цели таких операций могут быть разные - расширение компании, приобретение новых торговых площадей, оптимизация производства, в частности за счет улучшения системы поставок сырья и доставки конечного продукта потребителю.

Существует несколько разновидностей сделок слияний и поглощений:

- Горизонтальные. Такие слияния и поглощения производятся между компаниями, производящими одинаковый продукт, с целью расширения масштабов производства и сбыта. Считается, что это делается для уничтожения конкурентов, но это не совсем так. Скорее, такие приобретения дают дополнительные возможности, расширяют сферу влияния. Так, крупная сеть может покупать уже работающие магазины с таким же ассортиментом (обувь, телефоны, продукты), менять вывеску, делать ребрендинг и продолжать предоставлять клиентам те же услуги, но уже под собственной маркой. Это выгодно тем, что компания не ищет новых клиентов, не пытается найти нишу на уже переполненном рынке, а «покупает» клиента вместе с конкурентом.

- Вертикальные. Эти сделки призваны сделать процесс производства и поставок более выгодным и контролируемым для изготовителя товара. Например, компания, производящая одежду, приобретает фабрики по изготовлению тканей, фурнитуры, швейных машин, магазины для продажи своих товаров и экспедиторскую компанию для их доставки. Таким образом корпорация становится самостоятельной, независимой от поставщиков и транспортных фирм. Удешевляется и само сырье из-за отсутствия «накруток», снижается себестоимость продукта.

- Конгломераты. Они объединяют в себе компании с различными видами товаров и услуг, не имеющих друг к другу отношение. Например, это может быть завод по производству рыбных консервов, курьерская служба и металлургическое предприятие. Такое содружество удобно, поскольку помогает удержаться на плаву одному из партнеров в случае временных затруднений, связанных с потерей интереса к выпускаемому продукту или кризиса конкретной отрасли.

- Параллельные слияния. Производятся между предприятиями, производящие товары, которые составляют часть одного процесса или смежные товары. К примеру, предприятия по добыче и обогащению угля.

Зачем нужны сделки слияния и поглощения?

Как вы уже заметили, приоритетные цели сделок слияний и поглощений могут разниться в зависимости от их вида. Но в общих чертах они присутствуют во всех случаях сделок M&A.

Как вы уже заметили, приоритетные цели сделок слияний и поглощений могут разниться в зависимости от их вида. Но в общих чертах они присутствуют во всех случаях сделок M&A.

В первую очередь любая поглощающая или объединяющаяся компания стремится к эффекту синергии - более эффективной работе за счет взаимного усиления. Данный эффект можно продемонстрировать с помощью формулы 1+1=3. Так, после слияния две компании могут значительно сократить расходы на менеджерский состав за счет упразднения одинаковых должностей, объединить некоторые департаменты в один. Кроме того, все компании конгломерации могут перенимать друг у друга наилучший опыт: например, у одной разработана более эффективная система бухгалтерского учета, у другой - логистика, у третьей - работа с кадрами. Собрав воедино все самые успешные наработки и воплотив их в управлении после слияния, можно добиться ускорения роста прибылей и максимально оптимизировать работу. Выгодно при слиянии также совмещение разных ресурсов, которые приносят с собой новые предприятия - сырья, специалистов, готового бренда, технологий. Кроме того, при увеличении компания становится более конкурентоспособной и сильной.

Этапы сделки M&A

- Для начала необходимо оценить привлекательность самой сделки - принесет она выгоду или же поглощенный объект станет мертвым грузом? Готова ли на данном этапе компания к интеграции с другим бизнес-организмом? Будет ли это сотрудничество удачным для всех его сторон? Иногда решение по слиянию или поглощению необходимо для спасения компании - здесь также нужно проанализировать, тот ли выбран метод выхода из кризиса, который нужен предприятию. Есть немало поводов для размышлений обеих сторон как при слиянии, так и при поглощении. Покупка конкурента всегда несет дополнительную финансовые и организационные затраты, а более слабая поглощаемая сторона стоит на пороге больших перемен - смены руководства, изменения процессов, потери самостоятельности. На данном этапе проводится оценка компании и выносится вердикт о целесообразности слияния или поглощения, призванных повысить стоимость конечного объекта.

- После принятия решения начинается поиск партнеров, покупатель ищет цель для поглощения, выбираются кандидаты для слияния двух компаний. Теперь нужно проанализировать совместимость двух будущих составляющих одного целого, возможность их быстрой и максимально безболезненной интеграции. Производится оценка перспектив совместного развития, анализ рынка сбыта, наименований и качества выпускаемых товаров, возможность необходимой реорганизации.

- Третий этап является более углубленным продолжением второго. Когда цель выбрана, производится тщательный анализ всех активов, высчитываются расходы на приобретение и интеграцию объекта, предполагаемая стоимость компании после консолидации.

- Далее начинается стадия переговоров. Существует два способа поглотить выбранную компанию. Первый, самый быстрый и удобный для всех - это переговоры, логическим завершением которых становится заключение сделки. Если же компания-цель не желает вступать в консолидацию, то поглотитель начинает скупать акции и активы объекта, чтобы воспользоваться ими как рычагом для дальнейшего воздействия на владельцев компании. При заключении любой сделки важно заранее продумать все детали, особенно если переговоры проходят на нейтральной территории: позаботиться о надежном транспорте и комфортном помещении для переговоров. При планировании партнерства любая мелочь имеет большое значение.

- Когда сделка состоялась, остается официально объявить о слиянии и приступать к процессу интеграции. Его длительность и сложность зависит от того, насколько различны изначальные показатели, и какого результата планирует добиться руководство: полной, частичной или минимальной интеграции.

Как не совершить ошибку при расширении корпорации?

Всегда существуют риски сделок слияния и поглощения, возникающие из-за отсутствия конкретики в целях покупателя и неготовности к некоторым неизбежным процессам.

Всегда существуют риски сделок слияния и поглощения, возникающие из-за отсутствия конкретики в целях покупателя и неготовности к некоторым неизбежным процессам.

- Человеческий фактор. Поглотитель обязательно столкнется с реакцией коллектива поглощенной фирмы - часть специалистов может уйти, другая часть не пожелает поддержать политику нового руководства. Нужно решить заранее - готов ли новый владелец к потере работников, проведет ли необходимые мероприятия, чтобы свести к минимуму негативные последствия. Или же кадры - один из приобретенных ресурсов и их нужно удержать с помощью повышения должности, оклада, перспектив карьерного роста.

- Понимание бизнеса. В современном предпринимательском мире наиболее распространены конгломерации однотипных или сходных видов компаний. И не зря - чтобы эффективно управлять конструктором из приобретенных в разное время фирм, нужно уметь грамотно внедрить их в канву собственного бизнеса. А для этого необходимо глубоко и детально разбираться во всех тонкостях работы того или иного предприятия. Покупая новый объект, важно досконально знать, как он функционирует.

- Оставлять ли бренд? Это решение имеет большое значение, поскольку полная интеграция в свою структуру компании с раскрученным брендом и многолетней историей может повлечь не совсем ожидаемый результат - ведь часть стоимости покупки была сформирована как раз за счет известности торговой марки. Лишить интегрируемую компанию имени - иногда то же самое, что выбросить активы в мусорное ведро.

- Что именно ожидается от поглощения или слияния? Каждая конкретная компания приобретается не просто с целью расширения, а с целью расширения в определенном направлении. Вариантов может быть масса - увеличение торговых площадей, использование новой аппаратуры, технологий, патентов, кадров, торговых марок. Компания покупается ради одного-двух пунктов, она не может принести с собой все сразу. А вот недостающие качества она будет перенимать уже у компании-поглотителя. Рентабельно ли это приобретение, способно ли дать покупателю нужный результат - решается в процессе предварительного анализа.

- Чтобы цыпленок не съел лису. Нужно четко понимать, какая из компаний является ведущей. Бывает, что покупаемое предприятие сильнее в плане кадров и технологий, но переживало трудные времена из-за некомпетентного управления или недобросовестного финансирования. Получив нужную подпитку, внедренная компания может оказаться сверху и задавить поглотителя. Чтобы этого не случилось, нужно отследить потенциал цели и провести ряд реорганизаций, направленный на взаимное усиление, а не только на укрепление поглощенного объекта.

Сделки M&A - это хорошая возможность расширить корпорацию за счет уже работающих структур , воспользоваться полезными наработками купленных конкурентов и укрепить свой бизнес. Это непростой процесс, требующий глубокого анализа и тщательной подготовки. При грамотном планировании и проведении всего комплекса мероприятий слияние или поглощение станут благоприятной возможностью для дальнейшего роста и процветания компании.

Слияние и поглощение или M&A (англ. mergers and acquisitions) – это термин с широким значением. Им принято обозначать сделки по покупке или продаже бизнесов, или компаний. Такой бизнес или компанию будем называть целью или компанией-целью, что является калькой с английского target. Давайте попробуем разобраться в определении сделки M&A детальнее. Итак, во-первых, – это сделка. И как в любой сделке в сделке M&A есть две стороны: покупатель и продавец.

Продавец и покупатель

Кто же выступает покупателем и продавцом в сделках M&A? Для ответа на этот вопрос давайте сначала посмотрим, как вообще юридически организован крупный бизнес, в нашем примере, российский крупный бизнес.

Конечными собственниками всех компаний являются люди (физические лица) будь то мелкие акционеры с несколькими акциями или олигархи с контрольными или 100% пакетами. Их часто так же называют конечными бенефициарами или просто бенефициарами.

Они обычно владеют своей собственностью и активами через промежуточные холдинговые компании, которые чаще всего зарегистрированы в оффшорных юрисдикциях, таких как Кипр или Британские Виргинские острова. Такие компании называют холдинговыми, сокращённо HoldCo, так как их основная функция владеть акциями других компаний, т. е. держать их на своём балансе. Английское слово Hold значит держать.

Промежуточные холдинговые компании являются владельцами акций головных холдинговых компаний, которые могут быть зарегистрированы, как в оффшоре, так и в России. Такие холдинговые компании – это основные экономические субъекты бизнеса. Именно там сосредоточено управление и именно эти компании обычно имеем в виду, когда просто говорим Северсталь или Евраз.

Головные компании холдингов, в свою очередь, владеют акциями компании, которые уже непосредственно владеют активами и ведут операции, и их часто называют операционными компаниями или OpCo.

Такую ступенчатую схему владения называют цепочкой собственников или цепочка владения. Она нужна в первую очередь для организации управления бизнесом, для налоговой оптимизации и для сохранения конфиденциальности конечных бенефициаров. В крупных сделках покупателями и продавцами выступают юридические лица, т. е. компании, которые владеют акциями продаваемой компании (в случае продавца) или станут их владельцами в результате сделки (в случае покупателя).

Читайте также: Понятие и особенности корпоративных споров

То есть, если продаются акции холдинговой компании, то продавцом является промежуточная оффшорная компания. Если продаются акции операционной компании, то продавцом выступает HoldCo, а если продаются активы, то продавец – это OpCo. Так вот, когда говорим продавец или покупатель в контексте сделки M&A имеем в виду, как непосредственно покупателя или продавца, т. е. холдинговую или операционную компанию, так и конечного бенефициара.

Юридически покупателем или продавцом выступает конечно же компания, но все решения принимает бенефициар. Он же в конечном итоге получает экономическую выгоду от сделки, поэтому чаще всего именно бенефициара имеем в виду, когда говорим о продавце или покупателе по сути, а не в юридическом смысле.

Продавец и покупатель может быть один либо их может быть несколько. Например, в сделке по покупке Роснефтью ТНК-BР продавцов было несколько: британская компания BP и консорциум AAR, который представлял интересы сразу нескольких бенефициаров, группы «Альфа» Михаила Фридмана, группы «Acctss» Леонарда Блаватника и «Реновы» Виктора Вексельберга. А при покупке голландского банка ABN AMRO был сформирован консорциум из трёх банков: британского RBS, голландского FORTIS и испанского Santander.

Предмет сделки

Вы получили представление о продавцах и покупателях. А что же является предметом сделки M&A? Как уже упомянули под M&A понимается покупка компании или бизнеса. А что это значит купить компанию или бизнес? Тут возможно два варианта, покупка акций или покупка активов компании-цели.

Крупные сделки чаще всего имеют форму купли-продажи акций. При покупке акций покупателю переходит право собственности на них и соответствующие корпоративные права, такие как, право на участие в управлении компании через право голоса и право на участие в распределении прибыли, т. е. на получение дивидендов.

При этом могут приобретаться, как все акции, т. е. 100%, так и миноритарный менее 50% или мажоритарный более 50% пакет. Если приобретается 100% акций, то покупатель получает полный контроль над управлением и над распределением прибыли компании-цели. При покупке менее 100% акций продавец также остаётся акционером вместе с покупателем.