Плавающий курс рубля - это что значит? Чем грозит плавающий курс рубля? Валютный курс: Свободное плавание или жесткая привязка

Эксперт Центра научной политической мысли и идеологии Людмила Кравченко

Почти месяц тому назад Банк России перешел к плавающему курсу рубля. За этот период рубль ослаб по отношению к доллару на 8,8 единиц. Рубль продемонстрировал высокую волатильность при свободном курсе. Однако официальная позиция властей по-прежнему состоит в поддержке этого решения Центрального Банка.

В 2005 году А. Улюкаев, который тогда занимал пост заместителя председателя ЦБ РФ, говорил о переходе к плавающему курсу рубля в среднесрочной перспективе (3-5 лет). Тогда необходимость такого маневра объяснялась потребностью ослабления рубля в ситуации значительного притока экспортной выручки. Это решение принималось в принципиально иных экономических условиях: финансовая стабильность, высокие цены на нефть, устойчивость курса, благоприятный платежный баланс. С 2012 года началась подготовка к переходу к плавающему курсу, завершение которого было назначено на начало 2015 года. Новые экономические условия, в которых оказалась страна – падение цены на нефть, санкционное давление, рецессия в экономике, требуют стабилизации рубля через активную политику Центрального Банка, который напротив принимает решение о фактическом самоустранении.

Во-первых, переход к плавающему курсу недопустим при экономической нестабильности, поскольку плавающий курс лишь повышает риски неустойчивости. Даже советы «лучших мировых экспертов», на которые опирается руководство страны, в текущих реалиях российской экономики абсолютно противоположны. К примеру, Инвестбанк Morgan Stanley считает, что в условиях санкций режим свободного курса рубля выглядит невероятным, учитывая огромный корпоративный внешний долг России. Инвестбанк прогнозирует угрозы для финансовой и ценовой стабильности в России. Помощник президента России Андрей Белоусов заявлял о том, что Россия не готова к плавающему курсу рубля. Волатильность валюты также способна дестабилизировать внешнеторговые сделки, привести к убыткам в связи с невозможностью выполнения ранее заключенных контрактов, к примеру как это случилось в 1993 году. Тогда в марте из-за «обвального» падения курса рубля многие российские компании были вынуждены расторгнуть долгосрочные контракты в убыток себе.

Во-вторых, мировая практика показывает, что эффективным плавающий курс может быть только в странах с развитой промышленностью, где основная статья экспорта – это продукция производства.

В мире 34% всех стран мира установили режим плавающего валютного курса. Это 65 стран, из которых 29 придерживаются курса свободного плавания, при котором интервенции возможны только в особых случаях, 36 - плавающего курса, то есть цена валюты складывается исходя из рыночного формирования спроса и предложения на них. Из полностью перешедших к свободному плавающему курсу 17 – это страны зоны евро. В остальных 13-и государствах доля промышленности в экспорте превышает 70%. Из нефтедобывающих стран в этот список попали только Мексика, но даже в ее структуре экспорта топливо и сырье - 15,9%, промышленность – 74,9%, и Норвегия. Есть также группа стран с плавающим курсом (36 государств), в состав которой входят африканские государства, азиатские, а также два постсоветских- Армения и Молдавия. Из стратегических партнеров России плавающий курс имеют Турция, Индия и Бразилия. В сравнении со свободным плаванием для этих стран предусмотрены менее жесткие требования к валютным интервенциям Центральных Банков. Именно развитые страны располагают развитым рынком страхования валютных рисков, которые усиливаются из-за характерного для плавающего курса роста волатильности валюты.

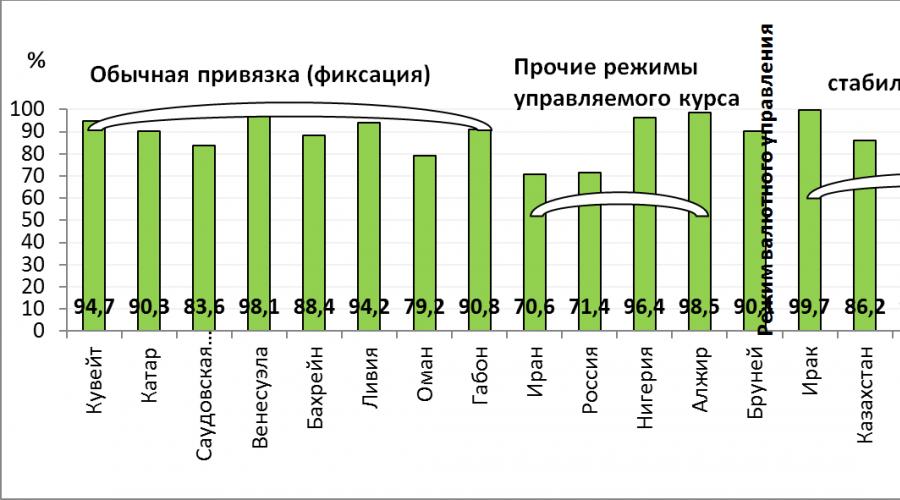

Для

стран-экспортеров нефти с моноспециализацией характерны иные валютные курсы. На

рис.1 представлены страны, доходы которых зависят от нефтяного сектора (доля

энергетических товаров в экспорте), и их режимы валютных курсов. За исключением

Норвегии все нефтедобывающие государства придерживаются режима стабильных или

фиксированных курсов.

Рис.1. Режим валютного курса крупнейших стран-экспортеров нефти и доля топливно-энергетических товаров в структуре экспорта, на дату - май 2014 (по данным МВФ, ВТО)

Несостоятельные аргументы «за»

Несмотря на явные аргументы против ЦБ осуществил переход к плавающему курсу. Обоснования этого решения не выдерживают критики.

«ЦБ не

придется тратить золотовалютные резервы на игре со спекулянтами». В задачу

Центрального Банка входит защита и обеспечение устойчивости рубля (ст.3 закона

о Банке России). Когда валюта ежедневно отклоняется на несколько пунктов

(рис.2), возникает вопрос о том, насколько ЦБ действует в соответствии с

возложенными на него задачами.

Рис.2. Ежедневное колебание курса рубля, в рублях (по данным Банка России)

«И чем больше Центральный банк будет предпринимать попыток искусственно его удерживать или регулировать, тем большее количество спекулянтов будет наживаться на наших золотовалютных резервах». Спекулянты выигрывают и при плавающем курсе, когда его волатильность становится выше и на курсообразование влияет любое событие.

Если ранее ЦБ мог стабилизировать ситуацию на рынке и хоть как-то ей управлять, то теперь наиболее влиятельными игроками могут стать крупнейшие экспортеры, которые располагают валютной выручкой.

Поскольку на их долю приходится 72% поступающей в страну выручки в иностранной валюте, и список крупнейших сырьевых поставщиков не изменен, именно они получили возможности спекулировать на рубле в свою пользу.

«Имея в виду однобокость нашей экономики дальнейшее падение цен на энергоносители давит на курс и рубль продолжает дешеветь по отношению к доллару и к евро». Действительно динамика цен на нефть совпадает с динамикой курса рубля. Но, во-первых, сам факт самого признания однобокости экономики не решает проблем, а дальнейших предложений не выдвигается в силу того, что для этого нужен продолжительный срок (но разве это не задача долгосрочного стратегического планирования, которое в идеале уже осуществляется в стране 14 лет?). Во-вторых, снижение котировок на нефть не влияет столь существенно на валюты других стран-нефтеэкспортеров. На рис.3. представлены графики изменения курса валют нефтеэкспортеров (крупнейшие нефтеэкспортеры и нефтеэкспортеры на постсоветском пространстве) в % начиная с августа 2014 года, когда снижение цены на нефть стало трендом (до этого были периоды возврата к более высокому уровню цены).

Рис.3. Недельные колебания валют крупнейших стран-экспортеров нефти и газа (по данным OANDA), в % к предыдущей неделе

Курс рубля следует за ценой на нефть, но влияют на него и такие факторы, как геополитические условия, санкции и целенаправленная политика российской власти, для которой слабый рубль позволяет устранять дыры в бюджете, «увеличивать их на курсовой разнице». Однако это неперспективная политика, которая ведет к обнищанию людей, так как дорожает основная продукция, которые они потребляют (импортная). Рост цен и сокращение платежеспособности граждан ведет к падению спроса, а именно потребительский спрос долгое время выступал драйвером российской экономики. При падении спроса предложение будет сокращаться, то есть промышленное производство падать, это снизит налоговые поступления. Тогда и бюджет столкнется с трудностями пополнения доходной части не из нефтегазовой сферы, динамика темпов роста ВВП станет отрицательной. Усугубит эту негативную тенденцию еще больше плавающий курс рубля, который используется как механизм выравнивания диспропорций платежного баланса. При дальнейшем его ухудшении (а это происходит из сокращения разницы между экспортом и импортом, из-за отрицательного инвестиционного дохода в связи с высоким оттоком капитала, в том числе из-за необходимости оплачивать огромный корпоративный внешний долг) курс рубля будет падать.

Ошибочная идея о необходимости плавающего режима даже пропагандируется на уровне системы высшего образования. Так, в одном из учебников по экономической теории предлагается следующее объяснение эффективности плавающего курса рубля: «рассмотрим использование «плавающего» валютного курса в условиях постоянного дефицита платежного баланса России. Если платежный баланс страны будет регулярно сводиться с дефицитом, то вследствие уменьшения суммы долларовых поступлений на российский рынок цена национальной валюты по отношению к другим иностранным валютам будет снижаться. Это вызовет удешевление российских товаров на внешних рынках и рост российского экспорта. Увеличившийся приток иностранной валюты снизит спрос на нее, и курс рубля повысится». Схема идеально работает для государств, продающих товары, себестоимость которых складывается из издержек на внутреннем рынке. Поскольку Россия на внешний рынок продает нефть и газ (это 72% ее экспорта), цена на которые формируется на внешнем рынке, удешевления российских товаров не произойдет, также как и рост их экспорта. Напротив, та незначительная доля промышленных товаров, которые поставляются на внешний рынок, подорожают вследствие того, что при их производстве используется импортное оборудование и импортные сборочные компоненты, цена на которые вырастет с ослаблением рубля. Это в очередной раз доказывает, что плавающий валютный курс выгоден странам-производителям промышленных товаров. Для сырьевой державы он чреват рисками, поскольку стоимость валюты в таких условиях может сильно колебаться в зависимости от конъюнктуры на сырьевых рынках и притока иностранного капитала. Поэтому прежде чем приходить к плавающему валютному курсу, стране как минимум нужно было диверсифицировать свой экспорт по товарной номенклатуре, а не по странам-партнерам, как это сейчас реализуется под лозунгом диверсификации.

По заявлению либерального экономиста Е. Ясина рынок мог бы отрегулировать курс национальной валюты лучшим образом, стабилизироваться, дойдя до дна. Это и демонстрирует рубль – планомерно опускается к своему дну, в то время как в задачу Центрального Банка входит его защита и обеспечение стабильности.

Глава Банка России Э. Набиуллина утверждает, что «плавающий курс смягчает воздействие на экономику со стороны негативных внешних факторов. Сейчас ослабление рубля помогает экономике адаптироваться к изменившимся условиям, поддерживает рост экспорта, создает условия для импортозамещения». Если тезис о поддержке экспорта не вызывает сомнений, то оптимизм по поводу условий для импортозамещения не обоснован. Импортозамещение в данном случае сводится к удорожанию импортной продукции, которая окажется неконкурентоспособной с российской.

В идеальных рыночных условиях так и могло быть, но для России, которая не производит, испытывает нехватку инвестиций в обрабатывающую промышленность, это не приведет к вытеснению импортной продукции, а увеличит цены на рынке.

Центральный Банк и экономисты также указывают на то, что плавающий курс позволит лучше управлять инфляцией, однако для России, где 81,9% одежды, 90,5% обуви, 70,8% медикаментов, 40-95% видов бытовой техники, 70% автомобилей, более 30% пищевой продукции – импортные товары, плавающий курс порождает инфляцию: продавцы стараются заложить в цену продукции риски волатильности валюты, себестоимость продукции повышается при снижении курса рубля, и это ведет к отклонению от целевого уровня инфляции, к резкому росту цен. Не таргетирование инфляции может помочь российской экономике, а устранение дефицита денежной массы. При действующем уровне монетизации инфляция не будет ниже 6%.

При свободно плавающем курсе рубля ЦБ имеет возможность совершать интервенции. Но согласно стандартам МВФ Центральный Банк имеет право осуществлять интервенции не чаще чем 3 раза в полгода продолжительностью не более трех дней. В ином случае курс определяется не как свободно плавающий, а как плавающий. При таком жестком регулировании усилия по поддержанию стабильности национальной валюты будут иметь минимальный эффект.

Центральный Банк активно стал использовать другой инструмент влияния на курсы валют – процентную политику. Банк России через изменение ключевой ставки воздействует на рублевую массу. Для укрепления рубля происходит ее сокращение (изъятие), что создает риски ликвидности банковского сектора и сдерживает экономический рост в стране. Стоимость кредитов возрастает, они становятся недоступным источником инвестиций для секторов экономики.

Хотя слабый рубль – это и результат политики ЦБ, когда он еще старался поддерживать национальную валюту, плавающий курс не несет в себе положительных элементов. Его негативное влияние будет проявляться в резких курсовых скачках, а это и порождает ажиотажный спрос у населения и спекулятивные настроения на рынке. Курсовые скачки и дальнейшее ослабление рубля (а это неминуемо при плавающем курсе в текущих экономических условиях) ударит по компаниям, которые кредитовались на внешнем рынке. Не исключено, что историй, аналогичных Мечелу, в России появится множество, также и то, что помощь будет оказана в первую очередь крупнейшим нефтяным компаниям. Пострадают и компании, работающие на импортной продукции – а это вся сборочная отрасль, легкая, фармацевтическая, пищевая и другие отрасли промышленности. Падение платежеспособного спроса на их продукцию неминуемо.

Прогнозируя будущий курс, стоит отметить, что отыграть позиции рубль не сможет. Наиболее благоприятный прогноз на конец года – это 45 рублей за доллар (это по оптимистичной оценке), более вероятный – от 60 рублей и ниже.

Плавающий курс рубля – это очередной этап программы самоустранения государства из экономики страны, которая планомерно осуществляется российским руководством под лозунгом эффективности частного собственника и рыночных механизмов. Это путь легкой настройки экономики - выравнивания платежного баланса без корректировки внутреннего курса, модели экономического развития страны.

Cтраница 1

Плавающие валютные курсы характерны для современного многовалютного стандарта, когда устарело само понятие золотое содержание валюты. Существуют различные виды плавающих валютных курсов. Валютные курсы могут плавать СВОБОДНО, т.е. исключительно под воздействием спроса и предложения на валютном рынке. К таким валютам относятся самые сильные, например доллар. Валютные курсы могут плавать СОВМЕСТНО. Страны, использующие совместные валютные курсы, в расчетах друг с другом фиксируют колебания курсов, а с другими странами используют режим свободного плавания. Такими странами являются страны Общего рынка, кроме Великобритании. Валюты также могут плавать СВЯЗАННО с другими валютами. Валюты этих стран плавают вместе с валютой, к которой они привязаны.

В условиях плавающих валютных курсов, характерных для современной мировой валютной системы, роль валютного рынка очень существенна, т.к. здесь формируется курс национальных валют. Все компании, банки, небанковские финансовые организации (инвестиционные компании, страховые компании, пенсионные фонды) и отдельные граждане для осуществления внешнеэкономической деятельности должны обменивать национальную валюту. Такие обменные операции осуществляют банки, но сами они покупают иностранную валюту на валютных рынках.

В условиях плавающих валютных курсов их колебания, как правило, значительно перекрывают разрыв в процентных ставках между различными валютами. Это заставляет арбитражеров при проведении процентного арбитража без покрытия ориентироваться не столько на величину процентных ставок, сколько на ожидаемое изменение валютных курсов. Резкое увеличение валютных рисков практически превратило процентный арбитраж без покрытия в валютную спекуляцию.

В условиях плавающих валютных курсов усилилось влияние их изменений на движение капиталов, особенно краткосрочных, что сказывается на валютно-экономическом положении отдельных государств. В результате притока спекулятивных иностранных капиталов в страну, курс валюты которой повышается, может временно увеличиться объем ссудных капиталов и капиталовложений, что используется для развития экономики и покрытия дефицита государственного бюджета. Отлив капиталов из страны приводит к их нехватке, свертыванию инвестиций, росту безработицы.

Гибкие, или плавающие, валютные курсы определяются спросом и предложением иностранной валюты.

В условиях нестабильности плавающих валютных курсов получили распространение многовалютные (мультивалютные) оговорки, в соответствии с которыми сумма денежного обязательства пересчитывается в зависимости от изменения курсового соотношения между валютой платежа и корзиной валют, заранее выбираемых по соглашению сторон. Количество валют в наборе валютной корзины колеблется от двух и более. Многовалютные оговорки имеют некоторые преимущества по сравнению с одновалют-ными.

Насколько хорошо работает система управляемых плавающих валютных курсов. У системы имеются как сторонники так и критики.

В настоящее время существует система плавающих валютных курсов, то есть курсов, зависящих от спроса и предложения на ту или иную валюту. Однако государства часто вмешиваются в функционирование валютных рынков для изменения стоимости своих денег, укрепления своих позиций в мировой экономике.

С 1971 г. действует система управляемых плавающих валютных курсов. Валютные курсы, как правило, определяются рыночными силами, хотя правительства с различной периодичностью вмешиваются в этот процесс для изменения своих валютных курсов.

В современных условиях большинство стран применяют плавающие, валютные курсы, ориентированные на ведущие ключевые валюты. Ряд стран использует свободно плавающие курсы.

На смену золотовалютному стандарту пришла эра системы плавающих валютных курсов.

Международное валютное устройство сегодня основывается на режиме плавающих валютных курсов: цену валюты определяет прежде всего рынок. Поэтому валютный курс то поднимается вверх (валюта дорожает), то падает вниз. Значит, можно купить валюту дешевле и через некоторое время продать ее дороже, получив при этом прибыль. Международная валютная система прошла большой путь за тысячелетия истории человечества, но несомненно сегодня в ней происходят изменения самые интересные и ранее немыслимые.

С 70 - х годов в условиях плавающих валютных курсов наиболее распространен валютный арбитраж во времени, основанный на несовпадении сроков покупки и продажи валюты. Потребность в нем обусловлена тем, что крупным банкам, совершающим операции в различных валютах и на большие суммы, не всегда целесообразно или даже возможно в единичном порядке покрывать их контрсделками. Дилеры и банки, маркет-мейкеры стремятся осуществлять валютные операции, которые создают наиболее благоприятное, с их точки зрения, соотношение покупок и продаж отдельных валют. При этом они соответственно меняют свои котировки, делая их более привлекательными для возможных клиентов, а при необходимости сами обращаются к другим банкам для проведения интересующих их операций, в том числе для окончательного регулирования собственной валютной позиции.

Двойной валютный рынок - форма валютной политики, занимающая промежуточное место между режимами фиксированных и плавающих валютных курсов; введен в начале 70 - х годов в Бельгии, Италии, Франции. Сущность его заключается в делении валютного рынка на две части: по коммерческим операциям и услугам применяется официальный валютный курс; по финансовым (движение капиталов, кредитов и др.) - рыночный. Заниженный курс по коммерческим сделкам используется для стимулирования экспорта товаров и выравнивания платежного баланса. Когда расхождения коммерческого и финансового курсов были значительны, центральный банк осуществлял валютную интервенцию, чтобы их выравнять.

На смену фиксации валютных курсов на основе золотого паритета валют пришла система гибких или плавающих валютных курсов, соглашение по которой было достигнуто в 1976 г. на международной конференции в Кингстоне на Ямайке. Каждая страна-участница Ямайской международной валютной системы получила право свободно определять свою валютную политику.

В 2014 году рубль отправился в свободное плавание. Разбираемся, что это значит, от чего зависит курс валют и почему нельзя просто установить фиксированный курс – например, один рубль за один доллар.

Что такое валюта?

Валюта - денежная единица национального государства. Но существуют и коллективные валюты, которые используют не в одной стране, а в нескольких. Яркий пример - евро. Это наднациональная валюта группы европейских стран.

Немногие помнят, что у евро был предшественник - экю. Эта коллективная валюта использовалась в группе европейских стран в 1979–1998 годах, но она применялась в основном для безналичных расчетов. Слово «экю» происходит от английского European Currency Unit (европейская валютная единица) и названия средневековых французских монет, тех самых, которые д’Артаньян получил за своего желто-рыжего коня.

Иногда государство использует валюту другого государства наравне с национальной. Например, в России в начале 1990-х де-факто параллельно использовались рубль и доллар США. За доллары в те годы продавали все: и квартиры, и овощи на базаре.

Для каждого государства сильная валюта, которой доверяет население, - вопрос престижа. Столь же важна и «внешняя стабильность денег» - стоимость валюты страны по отношению к валютам других стран.

Валютный курс - это как раз отношение одной валюты к другой. Он определяет, сколько рублей стоит доллар или, например, иена.

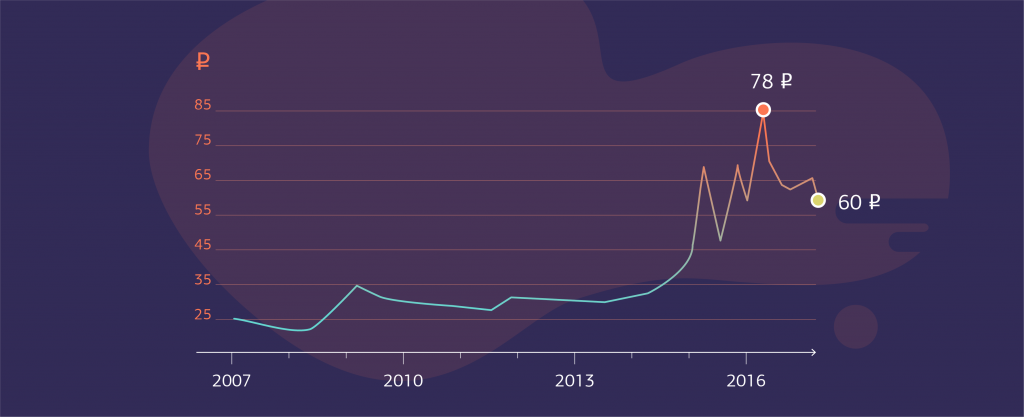

Стоимость доллара в рублях за последние 10 лет. Источник: Банк России.

Стоимость доллара в рублях за последние 10 лет. Источник: Банк России.

Что такое валютные режимы и какой режим у нас в стране?

Режим валютного курса зависит от того, насколько государство готово влиять на образование курса. Если государство вообще не вмешивается, курс называют свободно плавающим. Если в определенные моменты центральный банк страны включает механизмы влияния, курс называется управляемым плавающим, а если государство жестко устанавливает курс, он называется фиксированным.

Центральный банк контролирует процесс курсообразования. Одна из форм управления курсом - валютный коридор. Например, такой: доллар должен стоит не меньше 30 и не больше 35 рублей. Если курс выходит за пределы коридора, например доллар становится 38 рублей, государство принимает меры. Центральный банк начинает покупать или продавать иностранную валюту, то есть совершать интервенции, чтобы скорректировать курс. Таким образом, с помощью интервенций удается поменять соотношение спроса и предложения и, соответственно, снизить цену валюты.

Самый жесткий режим: центральный банк страны привязывает курс к валюте другой страны (или валютной корзине, которая состоит из нескольких самых распространенных валют, например доллара и евро).

До 1990 года в нашей стране был фиксированный курс. Допустим, в 1960–1970-е годы все люди в СССР знали, что доллар стоит 60 копеек, не больше и не меньше.

Подробнее о валютных курсах смотрите в мини-лекции декана факультета экономических наук НИУ ВШЭ Олега Замулина.

В начале 1990-х наша страна вступила в новую фазу экономики, и жестко фиксировать курс стало невозможно - его стал определять рынок. При этом Банк России продолжал контролировать курс, чтобы он не совершал резких скачков. В это время в России использовались разные формы поддержания курса рубля, в том числе валютный коридор. Пока в 2014 году наша страна не перешла к режиму плавающего курса.

Почему в нашей стране курс стал плавающим?

Потому что в условиях свободной рыночной торговли невозможно одновременно управлять и курсом, и инфляцией. Курс должен регулироваться исключительно рынком. Многие страны, в том числе и наша, пробовали разные режимы денежно-кредитной политики (и сдерживание курса, и отсутствие каких-либо ориентиров). Сейчас мир идет к тому, что центральные банки разных стран в качестве цели заявляют инфляцию и не контролируют курс. Поэтому Банк России сосредоточил внимание именно на инфляции (это называется «таргетирование инфляции»), управляет ею, а не курсом. .

Банк России планировал перейти к режиму плавающего курса к 2015 году. Но уже к ноябрю 2014 года стало понятно, что переходить к плавающему курсу нужно раньше. Экономика в тот момент испытала двойной шок - от внешнеэкономических санкций и от падения цен на нефть. Проводить интервенции (покупать и продавать валюту для удержания курса) в условиях кризиса было неразумно. Был риск потратить все запасы денег на стабилизацию курса рубля, но цели не достичь. Поэтому рубль отправился в свободное плавание чуть раньше, чем планировалось.

Тем не менее Банк России может регулировать курс, если возникают критические ситуации на валютном рынке, и проводить интервенции. Но фактически с 2014 года интервенции не применяли ни разу.

Как связаны курс и инфляция?

Валютный курс влияет на инфляцию, но влияние может быть разным, вплоть до противоположного. Ослабление курса может снижать инфляцию, а может, наоборот, стимулировать. Например, после кризиса 2014 года многие российские товары стали дешевле импортных, спрос на них возрос. Тогда ослабление рубля помогло некоторым производителям (особенно сельскохозяйственным) расширить производство, наладить выпуск продукции, удержать и даже снизить цены. Соответственно, в этом случае ослабление курса сдерживает инфляцию.

Но есть и другая сторона медали: при ослаблении внутренней валюты импортные товары дорожают. Закупать технику или сырье за рубежом становится дорого. Поэтому дорожает и конечная продукция. Так ослабление курса разгоняет инфляцию.

Это упрощенная схема, в реальности все сложнее - инфляция появляется под воздействием целого комплекса факторов.

В условиях бумажно-денежного обращения валютный курс формируется под влиянием множества разнообразных факторов и поэтому испытывает постоянные колебания. В силу того что участники международного оборота лишены выбора средств для погашения своих обязательств перед заграницей и могут платить только иностранной валютой, не существует пределов колебаний валютного курса. В условиях бумажно-денежного обращения валютный курс по самой своей природе носит колеблющийся характер.

Уровень валютного курса, его колебания оказывают существенное влияние на все сферы мирохозяйственных связей - внешнюю торговлю, движение капиталов, внешнюю задолженность и платежные позиции страны в целом. При понижении курса национальной валюты стимулируется экспорт товаров, так как экспортеры получают при обмене иностранной валюты на национальную больше денег и извлекают экспортную премию. Одновременно понижение курса национальной валюты приводит к удорожанию импорта, ибо за те же товары приходится платить больше национальной валюты. При повышении курса национальной валюты создаются благоприятные условия для импорта - он удешевляется, поскольку за приобретаемые товары уплачивается меньше национальной валюты, чем раньше, и подрывается экспорт товаров, так как выручка в национальной валюте сокращается. Это означает, что внешнеторговые позиции той или иной страны формируются под непосредственным воздействием валютного курса и влияние колебаний валютного курса тем сильнее, чем выше доля экспорта или импорта в ВВП соответствующих стран (чем выше открытость экономики). Валютные курсы оказывают существенное воздействие на движение капиталов. Понижение валютного курса поощряет приток зарубежных инвестиций и противодействует экспорту капитала из страны, так как иностранные инвесторы получают возможность приобретения большей стоимости при том объеме капитала в национальной валюте, чем до понижения курса, а возможности приобретения имущества за границей у национальных экспортеров соответственно уменьшаются. Повышение курса валюты действует в диаметрально противоположном направлении: стимулирует экспорт капитала из страны и ограничивает приток иностранных инвестиций.

Колебания валютных курсов оказывают влияние на сумму внешних долгов страны. Повышение курса национальной валюты автоматически снижает бремя внешней задолженности, понижение - увеличивает тяжесть внешних долгов в национальной валюте. Изменение валютных курсов воздействует и на характер производственной деятельности внутри страны. Повышение валютного курса неизбежно приводит к сокращению производства товаров на экспорт, снижение - к расширению экспорта и развитию импортозамещающих производств. Валютный фактор оказывает влияние на процесс производства в отдельных странах также через воздействие на денежную массу и обеспечение денег. Приток иностранной валюты увеличивает денежную массу в обращении и вызывает рост цен за счет выпуска под обеспечение иностранной валюты дополнительной массы национальных денежных знаков. Снижение курса валюты ведет к удорожанию импортируемых товаров, которое вызывает всеобщий рост цен в стране. Как повышение, так и понижение курса валюты может усиливать процесс инфляции.

Поскольку колебания валютных курсов оказывают столь сильное влияние на развитие национальной экономики, современное государство использует различные режимы валютного курса. Существует два основных режима валютных курсов: плавающие курсы и фиксированные курсы.

Плавающие валютные курсы - это курсы, формирующиеся под воздействием спроса и предложения на валютном рынке. Фиксированные курсы - курсы, официально установленные государством и искусственно поддерживаемые им посредством определенной валютной политики.

Как плавающие, так и фиксированные курсы имеют свои достоинства и недостатки. Плавающие валютные курсы включают стихийные рыночные механизмы урегулирования платежного баланса страны, воздействуют на ее экономику, способствуя созданию структуры экономики, соответствующей потребностям мирового хозяйства, стимулируют рост конкурентоспособности. Использование плавающих курсов не влечет за собой каких-либо обязательств валютных органов страны и прежде всего центрального банка, не требует наличия в их руках значительных золотовалютных резервов. Плавающие курсы позволяют государству проводить независимую экономическую политику, преследующую национальные интересы, ибо избавляют государство от поддержания валютных курсов и проведения соответствующей экономической и денежно-кредитной политики. Однако, плавающие валютные курсы делают непредсказуемыми результаты любой внешнеэкономической деятельности, а выравнивание платежного баланса через механизм валютных курсов нередко связано с падением производства и потерей позиций на мировом рынке. Опыт использования плавающих валютных курсов свидетельствует, что их уровень и динамика часто не соответствуют ППС, ибо поведение валютных рынков нередко является нерациональным, определение курсовой стоимости на них целиком зависит от игры спроса и предложения, т.е. от валютных спекуляций.

Фиксированные курсы чрезвычайно удобны для мировой торговли и финансовых операций, так как вносят в них стабильность и определенность. Но фиксированные валютные курсы лишь в исключительных случаях отражают реальную стоимость валют, они нечувствительны к изменениям экономического положения в стране и уровню инфляции, что неизбежно приводит к их завышению или занижению. Фиксированные курсы в условиях бумажно-денежного обращения требуют постоянного присутствия государства на валютном рынке и наличия в его руках достаточно больших золотовалютных резервов, они неизбежно приводят к подчинению национальной экономики потребностям поддержания равновесия платежного баланса. Выбор режима валютного курса определяется состоянием экономики, денежного обращения, платежного баланса страны, ее местом в системе мирового хозяйства и мировой торговли, зависит от размера золотовалютных резервов. Чем больше страна и меньше она связана с внешними рынками, тем больше запас прочности ее валюты, на который может рассчитывать государство при определении режима валютного курса. Небольшие страны, сильно интегрированные в мировую экономику, бессильны перед лицом внешних факторов мировой конъюнктуры. «Свободное плавание» могут позволить себе развитые страны, которые обладают стабильной, сильной экономикой, имеют низкий уровень инфляции, относительно небольшую «открытость» экономики и значительные золотовалютные резервы.

Каждая страна выбирает оптимальный для себя валютный режим, ставя во главу угла либо задачи минимизации воздействия перепадов мировой рыночной конъюнктуры на производство, защиты от инфляции, либо регулирующую роль валютных курсов, «открытость» экономики. Поэтому в чистом виде фиксированные и плавающие курсы применяются достаточно редко.

В современный условиях реально используются следующие режимы валютных курсов:

свободно колеблющиеся курсы без всякого официального вмешательства, которые предполагают полный отказ от ППС;

ограниченно плавающие (четко фиксированные) курсы, колебания которых сдерживаются государством, если оно находит эти колебания чрезмерными;

плавающие курсы, основанные на постоянном пересмотре паритетов в зависимости от изменения основных макроэкономических показателей или на расширении допустимых пределов колебания вокруг паритетов;

фиксированные курсы.

Плавающие валютные курсы приобрели в 1990-е годы всеобщий характер. Однако вопреки прогнозам их использование не привело к сколько-нибудь устойчивому выравниванию платежных балансов. Общая дефицитность платежных балансов и неравномерность в их динамике существенно возросли по сравнению с Бреттон-Вудской валютной системой. Это означает, что проблема регулирования валютных курсов остается одной из самых актуальных проблем деятельности современного государства. Независимо от того, какой режим валютного курса применяется в стране, государство не отказывается от воздействия на курс национальной валюты, ибо ее свободные колебания могут иметь самые пагубные последствия для национальной экономики и платежного баланса страны.

Развитые государства воздействуют на валютный курс через операции центрального банка (далее - ЦБ). Существует множество методов регулирования валютных курсов. Одни из них воздействуют на валютный курс косвенно, другие непосредственно определяют конъюнктуру валютного рынка, воздействуя на соотношение спроса и предложения иностранной валюты на рынке. Важнейшие из этих методов, используемые ЦБ в современных условиях: дисконтная, или учетная, политика; валютные интервенции; валютные ограничения.

Дисконтная, или учетная, политика - это изменение учетной ставки ЦБ с целью регулирования валютного курса путем воздействия на движение краткосрочных капиталов. Повышая учетную ставку, ЦБ стимулирует приток иностранного капитала из стран, где уровень учетной ставки ниже. Приток капиталов создает дополнительный спрос на национальную валюту и способствует повышению ее курса. Понижением учетной ставки ЦБ стимулирует отлив иностранных и национальных капиталов, в результате увеличивается спрос на иностранную валюту, ее курс повышается, а курс национальной валюты падает. Учетная политика - это традиционный метод регулирования валютного курса. Однако в современных условиях эффективность этого метода воздействия на валютный курс значительно снизилась.

Основным инструментом регулирования валютного курса сегодня выступают валютные интервенции ЦБ. Валютная интервенция - это прямое вмешательство ЦБ в деятельность валютного рынка с целью воздействия на курс национальной валюты путем купли-продажи иностранной валюты. Когда курс национальной валюты падает, ЦБ продает иностранную валюту, тем самым создавая дополнительный спрос на национальную валюту, и способствует повышению ее курса. В условиях, когда курс национальной валюты повышается, ЦБ скупает иностранную валюту, чем повышает ее курс и обеспечивает снижение курса национальной валюты. Фактически своей деятельностью на валютном рынке ЦБ способствует уравновешиванию спроса и предложения на иностранную валюту и таким образом ограничивает пределы колебания курса национальной валюты. Валютная интервенция являлась основным инструментом поддержания фиксированных валютных курсов в рамках Бреттон-Вудской валютной системы и продолжает широко использоваться в настоящее время, когда господствующими стали плавающие курсы, в целях сглаживания колебаний курса национальной валюты. Доминирование доллара в МВС обусловило проведение интервенций главным образом с долларом США.

Во всех случаях проведение валютной интервенции предполагает наличие в руках ЦБ значительных валютных резервов и возможно тогда, когда неуравновешенность платежного баланса незначительна и характеризуется периодической сменой пассивного сальдо платежного баланса активным. В противном случае проведение валютных интервенций грозит полным исчерпанием валютных резервов при хронически пассивном сальдо платежного баланса или расстройством денежного обращения в стране при хронически активном сальдо платежного баланса. Кроме того, валютная интервенция оказывает лишь временное влияние на валютный курс. В силу этого степень воздействия валютной интервенции на курс валюты невелика и продолжает уменьшаться по мере развития рынка евровалют, объем операций на котором столь значителен, что ЦБ не оказывают на него почти никакого влияния.

Дисконтная политика и валютная интервенция - методы воздействия на курс национальной валюты, доступные в основном развитым странам. Развивающиеся страны имеют хронически пассивные платежные балансы, не располагают сколько-нибудь значительными запасами валютных резервов, их экономика слаба, неустойчива, а потому непривлекательна для краткосрочных капиталовложений. В силу этого развивающиеся страны для поддержания курса своей валюты вынуждены прибегать к различного рода валютным ограничениям. Валютные ограничения - это совокупность мероприятий, направленных на установление прямого контроля государства за оборотом иностранной валюты с целью урегулирования платежного баланса и поддержания курса национальной валюты. Валютные ограничения могут распространяться как на все, так и на отдельные виды валютных операций, и выступать в различных формах:

-> сосредоточение валютного оборота в руках государства;

-» введение множественности валютных курсов;

-> запрет или ограничение отдельных операций;

-> валютные клиринги и т.д.

В современных условиях глобализации финансовых рынков и экономики большинство развивающихся стран отказывается от использования валютных ограничений. Для 1990-х годов характерно массовое присоединение стран - членов МВФ к ст. VIII Устава МВФ, фиксирующей отказ от применения валютных ограничений по международным операциям текущего характера. По состоянию на начало 1998 г. обязательства по ст. VIII Устава МВФ приняла 141 страна из 181 страны-члена (Россия - в июне 1996 г.). Однако большинство этих стран продолжает сохранять ограничения по операциям капитального характера.

Режим валютного курса (Exchange Rate Regime) — совокупность принципов, правил и механизмов, которые используют и органы государственной власти по установлению курса национальной валюты к иностранным валютам. Режим валютного курса является основой страны и определяется состоянием экономики и уровнем внешнеэкономических отношений. В условиях глобализации и высокой мобильности капитала режим валютного курса играет важную роль в регулировании экономического развития страны. В международной практике используют фиксированные и «плавающие» (гибкие) режимы валютных курсов, а также их определенное сочетание.

Фиксированный режим валютного курса предполагает наличие установленного официального паритета, обычно к валюте () экономически более развитой страны, который поддерживают органы государственного .

Под «плавающим» режимом валютного курса (Floating Exchange Rate) понимают такие курсы, уровни которых определяются на рынке под влиянием спроса и предложения, что, в свою очередь, зависит от состояния платежного баланса страны, соотношения процентных ставок и , ожиданий участников рынка, официальных валютных интервенций и тому подобное. Свободно называется флоатинг. При условии введения дополнительных ограничений такой режим валютного курса называют «грязным» флоатингом, или управляемым «плаванием».

Большинство стран мира ориентируются именно на «плавающие» или «регулировано плавающие» режимы валютного курса. Смешанные режимы валютного курса вводятся с целью стимулирования или сдерживания определенных видов или направлений внешнеэкономической деятельности или финансово-кредитной политики государства. На практике указанные режимы валютного курса могут трансформироваться в следующие виды.

1. Режим обменного курса без суверенного платежного средства (Exchange Arrangements with no Separate Legal Tender), при котором валюта другой страны функционирует как единственное законное средство платежа (формальная долларизация), или страна входит в валютный союз, в котором используется единственный способ платежа. Установление таких режимов означает полный отказ от контроля над внутренней .

2. Режим валютного бюро (Currency Board) — валютный комитет, валютное регулирование, механизм стопроцентного резервирования, валютный щит, валютное обеспечение, валютная привязка. Этот режим валютного курса основан на законодательном обязательстве обменивать национальную валюту на определенную иностранную валюту по твердому курсу в сочетании с ограничениями эмиссионных органов на выполнение их основных обязанностей. Это означает, что национальная валюта выпускается только в обмен на иностранную валюту, полностью подкрепляется , оставляя лишь небольшую свободу для дискреционной монетарной политики центрального банка.

Внедряя режим валютного бюро, страна импортирует доверие к валюте из страны, валюта которой выбрана как якорь. Поэтому введение такого режима целесообразно в случае недостаточного доверия к монетарной власти, или когда центральный банк только создается как новый институт или внедряется новая валюта. Режим Currency Board используется также для предупреждения нестабильности или для восстановления конвертируемости валюты во время кризисов.

Основная черта такого режима валютного курса — гарантия внутренней конвертируемости валюты обеспечивается полным покрытием резервами в иностранной валюте. Следствием внедрения валютного бюро также может быть изменение в . Они приближаются к уровню в стране, к валюте которой привязана национальная валюта. Благодаря росту доверия к режиму валютного бюро более гибкими становятся цены.

3. Режим фиксированной привязки (Conventional Fixed Peg Arrangements), согласно которому страна «привязывает» свою валюту в определенных пределах к валюте экономически более развитой страны в соответствии с общей договоренностью, как в механизме регулирования валютных курсов (Exchange Rate Mechanism), или к «корзине валют» стран, крупнейших торговых и финансовых партнеров. Набор валют может быть стандартизирован, как, например, структура СДР. Чаще всего для этих целей используют доллар США и евро. Условиями такого режима валютного курса разрешаются колебания обменного курса в определенных пределах установленного центрального, максимального или минимального уровня .

Монетарные власти поддерживают фиксированный курс с помощью прямых интервенций или косвенного влияния (процентная политика, валютный контроль). При этом гибкость денежно-кредитной политики остается большей, чем при режимах без суверенного платежного средства и валютного бюро, так как выполняются традиционные функции центрального банка. Вариантом такого режима валютного курса может быть фиксированная привязка с коридором (Pegged Exchange Rates within Horizontal Bands), при котором обменный курс поддерживается в указанных пределах. Реализация денежно-кредитной политики ограничивается «шириной» валютного коридора.

4. Режим ползучей привязки (Crawling Peg). Курс национальной валюты привязывается к иностранной валюте, но может быть скорректирован в соответствии с установленными правилами. Поддержка режима ползучей привязки накладывает определенные ограничения на денежно-кредитную политику, подобные режиму фиксированной «привязки». В случае режима ползучей привязки с коридором (Exchange Rates Within Crawling Bands) курс национальной валюты поддерживается в пределах колебаний от центрального курса. Уровень гибкости валютного курса зависит от «ширины» коридора, который может быть симметричным относительно центрального курса или может расширяться асимметрично в соответствии с изменением верхней или нижней границы. Обязательство поддерживать валютный курс в пределах коридора ограничивает независимость денежно-кредитной политики центрального банка.

В Украине в конце 1997 г. решением Кабинета Министров и Национального банка Украины был установлен валютный коридор гривны к доллару США в пределах 1,75 — 1,95. В январе 1998 г. его границы были расширены до 1,80 -2,25, в сентябре 1998 г. — изменены до 2,5 -3,5 грн., а в феврале 1999 г. установлены в пределах 3,4 — 4,6 грн. за 1 долл. США. Кроме того, в отдельных случаях Национальный банк Украины устанавливал предельные размеры маржи по валютно-обменными операциями как на межбанковском рынке, так и для обменных пунктов. С 2000 г. практика установления «валютного коридора» была отменена, хотя с 2008 г. Национальный банк опять стал ее использовать.

Анализ показывает, что в начале 1990-х годов в мире наиболее популярным было применение фиксированных режимов валютного курса и механизмов их привязки к другим валютам. С середины 1990-х годов преимущества предоставлялись управляемому или свободному «плаванию». В 2000-х годах ситуация практически не изменилась, что свидетельствует об относительной стабильности глобальных институциональных основ мирового валютного рынка.

В Украине в 1996-2000 гг. практически существовал режим «валютного бюро», а в 2000-2016 гг. — режим управляемого «плавающего» курса.