Yuridik shaxs naqd pul qoldig'i chegarasini kelishib olishi shart. Naqd pul chegarasi

Shuningdek o'qing

Naqd pulning saqlanishini ta'minlash va uni hisobga olishni osonlashtirish uchun tashkilot va korxonalar naqd pul qoldig'i chegarasini, ya'ni kun oxirida qoladigan maksimal mumkin bo'lgan miqdorni belgilaydilar.

Naqd pul limitini belgilash tartibi 2011 yil 12 oktyabrdagi 373-P-sonli kassa operatsiyalarini amalga oshirish tartibi to'g'risidagi nizom bilan tartibga solinadi, unga ilovada tegishli formulalar mavjud. Nizomda to‘lovlarni nafaqat yuridik shaxslar, balki tadbirkorlar, shu jumladan, bank hisobvarag‘iga ega bo‘lmaganlar ham amalga oshirishi belgilab qo‘yilgan. Yangiliklardan biri shundaki, naqd pul qoldig‘i limiti avvalgidek banklar tomonidan emas, balki korxonalar va yakka tartibdagi tadbirkorlarning o‘zlari tomonidan belgilanadi.

Agar kompaniyaning alohida filiallari bo'lsa, hisob-kitob ushbu bo'linmalarda saqlanadigan pul mablag'larini hisobga olgan holda amalga oshiriladi. Bank hisob raqamiga ega bo'lgan bo'linmalar bundan mustasno. Ularning o'z chegarasi bo'lishi kerak.

Limitni hisoblash tartibi

Faoliyati sotilgan tovarlar, bajarilgan ishlar, ko‘rsatilgan xizmatlar uchun naqd pul olishni talab qiladigan yuridik shaxslar va tadbirkorlar naqd pul limitini quyidagi formula bo‘yicha hisoblab chiqadilar:

L = V/ T * Nc

L - chegara (rublda)

V – jami pul tushumlari hisob-kitob davri(yangi tashkil etilgan korxonalar uchun - taxminiy daromad)

T - yuqoridagi naqd pul tushumi sodir bo'lgan davr (ish kunlarida)

Nc - korxona rahbari tomonidan bankka pul o'tkazmalari o'rtasidagi (ish kunlarida) belgilangan interval.

Naqd pul tushumlari mavjud dinamikani hisobga olgan holda o'tgan yillardagi eng yuqori ko'rsatkichlar asosida aniqlanishi kerak. Hisob-kitob davri 92 ish kunidan ortiq bo'lmagan o'tmishdagi har qanday tegishli davr bo'lishi mumkin. Naqd pul mablag'larini bankka o'tkazish yoki tadbirkorga depozitga qo'yish kunlari orasidagi interval etti ish kunidan oshmasligi kerak, agar u mavjud bo'lmasa. mahalliylik bank - o'n to'rt ish kuni

Naqd pul qoldig'i chegarasi hisoblangan formulaning ma'nosi juda oddiy. O'rtacha kunlik daromad aniqlanadi (odatda mumkin bo'lgan maksimal) va bu pul bank hisobiga o'tkazilgunga qadar kassada to'planadigan kunlar soniga ko'paytiriladi.

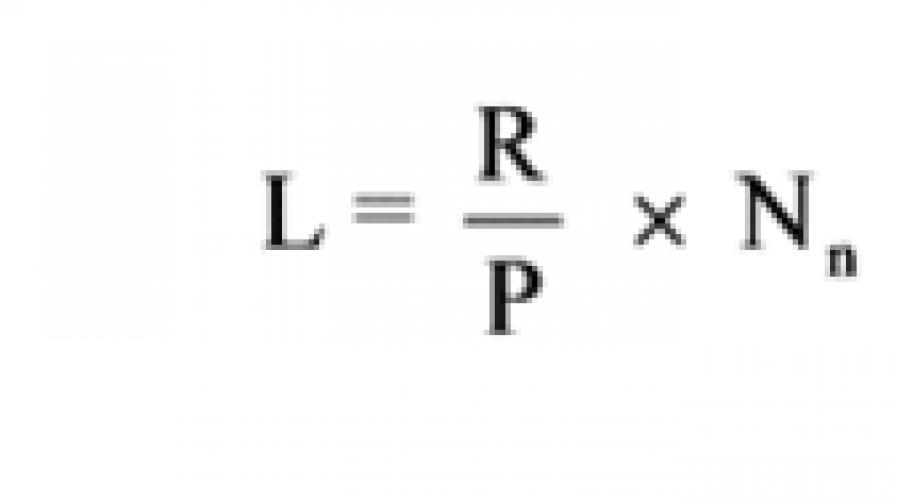

Daromad yo'qligida hisoblash tartibi

Naqd pul tushumiga ega bo'lmagan tashkilotlar shunga o'xshash formuladan foydalangan holda hisob-kitob qiladilar, unda daromad o'rniga bankdan emissiya uchun olingan mablag'lar ko'rsatiladi:

L = R / T * Nn

L - kassa limiti (rublda)

R – hisob-kitob davri uchun chiqarilgan naqd pul hajmi

T - bu masala sodir bo'lgan davr (maksimal 92 ish kuni)

Nn - bank cheki yoki undan berish uchun pul mablag'larini qabul qilish oralig'i (ish kunlarida). yakka tartibdagi tadbirkor bank hisob raqamisiz.

Bu erda, avvalgi holatda bo'lgani kabi, maksimal taqsimotning o'tgan davrlarini yoki yangi tashkil etilgan korxonalar uchun kutilayotgan taqsimotlarni hisobga olish kerak. Qabul qilishlar orasidagi ruxsat etilgan maksimal interval bir xil - 7 (14) kun.

Har qanday hisoblash varianti uchun naqd pul chegarasi Balansda ish haqi, stipendiyalar, nafaqalar va shunga o'xshash boshqa maqsadlarda to'lash uchun olingan naqd pul mablag'lari bank hisobvarag'idan olingan kundan boshlab hisobga olinmaydi. Shuni esda tutish kerakki, kassa operatsiyalari to'g'risidagi nizomga ko'ra, ish haqi va boshqa imtiyozlarni berish uchun besh ish kunidan ko'p bo'lmagan vaqt ajratiladi.

Kassadagi pul qoldig'idan oshib ketishga ruxsat berilganda yana bir istisno - bu dam olish kunlari va bayramlar. Bu korxona uchun ish kunlari va bank uchun dam olish kunlariga tegishli.

Boshqa barcha holatlarda ortiqcha qabul qilinishi mumkin emas. Agar bu sodir bo'lsa, darhol topshirishingiz kerak pul mablag'lari bankka (yoki yakka tartibdagi tadbirkorga). Boshqa variant - xodimlardan biriga hisobot berish uchun ma'lum miqdorni berish. Kassadagi naqd pul limitiga rioya etilishini nazorat qilish ish kunining oxirida qoldiqlar yechib olingandan keyin 0310004 kassa kitobi yordamida amalga oshiriladi.

Naqd pul limitini belgilash uchun buyurtma

Qabul qilingan naqd pul limiti korxona rahbari yoki yakka tartibdagi tadbirkorning buyrug'i shaklida beriladi. Buyurtmaning ilovasida hisob-kitoblar mavjud bo'lib, unda quyidagilar bo'lishi kerak:

- hisoblash uchun tanlangan davr (oy, chorak yoki boshqa davr)

- ushbu davr uchun daromad (emissiya) hajmi

- naqd pul yetkazib berish uchun tanlangan interval (kvitansiya)

- olingan hisob-kitob natijasi (rubllarning eng yaqin butun soniga yaxlitlangan).

Buyurtmada limitning har qanday amal qilish muddati, bir oydan bir necha yilgacha belgilanishi mumkin. Naqd pul oqimidagi mumkin bo'lgan o'zgarishlar bilan cheklangan pul qoldig'i istalgan vaqtda qayta hisoblanishi mumkin. Naqd pul limitini belgilash to'g'risidagi buyruq bo'lmasa, u nolga tenglashtiriladi, ya'ni ish kunining oxirida kassada naqd pul bo'lmasligi kerak.

Nazorat qiluvchi organlar balans limitiga muvofiqligini tekshirishlari mumkin. Oshib ketgan taqdirda, korxonaga jarimalar qo'llaniladi.

Boshqalar kabi davlat xodimlari xo'jalik yurituvchi sub'ektlar kassa operatsiyalarini amalga oshiruvchilar amalga oshirishlari shart. Byudjet pul oqimlarining hisobini yuritishda siz quyidagilarga amal qilishingiz kerak:

- Moliya vazirligining 012.2010 yildagi 157n-son, 12.16.2010 yildagi 174n-sonli buyruqlari.

- Rossiya Markaziy bankining 2014 yil 11 martdagi 3210-U-sonli ko'rsatmalari.

- Rossiya Federatsiyasi G'aznachiligining 2008 yil 10 oktyabrdagi 8n-son buyrug'i.

- 2003 yil 22 maydagi 54-FZ-sonli "CCP to'g'risida" gi qonun.

Kassa operatsiyalarini amalga oshirish tartibini buzganlik uchun ma'muriy javobgarlik jarima shaklida qo'llaniladi:

- mansabdor shaxs uchun - 5000 rublgacha,

- yoqilgan yuridik shaxs- 50 000 rublgacha (Ma'muriy Kodeksning 15.1-moddasi).

2019 yil uchun naqd pul qoldig'i chegarasi

Davlat muassasasida naqd operatsiyalarni amalga oshirish uchun maxsus jihozlangan binolarda saqlanishi mumkin bo'lgan naqd pulning ruxsat etilgan maksimal miqdori. ish smenasi va balansni kassa kitobida ko'rsatish naqd pul qoldig'ining chegarasi deb ataladi.

Tashkilot naqd pul qoldig'ining chegarasini mustaqil ravishda belgilaydi, bu Markaziy bankning 3210-U-sonli yo'riqnomasining 2-bandida mustahkamlangan. Lekin bu davlat organining rahbari yoki boshqa mansabdor shaxsi istalgan miqdorda pul belgilash huquqiga ega degani emas.

Naqd pul qoldig'i chegarasini to'g'ri hisoblash muayyan tartibda amalga oshirilishi kerak, aks holda tashkilot jazolanishi mumkin. Bundan tashqari, amalga oshirilgan hisob-kitoblar birlashtirilishi kerak mahalliy akt byudjet muassasasi. Shuningdek, menejerning ixtiyorida mas'ul shaxslar, odatda kassir va bosh buxgalter bo'lishi kerak.

Tasdiqlangan maksimal ruxsat etilgan miqdorlar istalgan vaqtda qayta hisoblab chiqilishi yoki umuman qayta hisoblanmasligi mumkin, bu Rossiya Federatsiyasi Markaziy bankining 2012 yil 15 fevraldagi 36-3/25-sonli xatining 8, 9-bandlarida ko'rsatilgan. Bu nima degani? Agar tashkilotning pul oqimi oshsa, u holda qayta hisoblash istalgan kunda amalga oshirilishi mumkin. Aksincha, agar tashkilot pul oqimining kamayishini sezsa, u holda chegarani kamaytirish kerak emas.

Naqd pul qoldig'i chegarasini qanday hisoblash mumkin

Hisoblash tartibi 3210-U-sonli CBR ko'rsatmalariga ilovada keltirilgan. Algoritm hisob-kitoblarning ikki turini nazarda tutadi: kvitantsiya yoki utilizatsiya bo'yicha. Tashkilot to'g'ri hisob-kitoblarni amalga oshirishi uchun qaysi operatsiyalar kattaroq ekanligini aniqlashi kerak.

Masalan, davlat tomonidan moliyalashtiriladigan tashkilot Muzey chiptalarni naqd pulda qabul qiladi. Tashkilot xarajatlarining 90% naqd pulsiz to'lovlar hisobiga amalga oshiriladi. Shuning uchun naqd pulning ruxsat etilgan maksimal miqdori birinchi usulda - tushumlar asosida hisoblanishi kerak. Yoki aksincha, davlat muassasasi " Qishloq maktabi» xodimlarga hisobvaraqda naqd pul berish (yo'l haqi, yoqilg'i-moylash materiallari, ehtiyot qismlar sotib olish, maishiy va ish yuritish buyumlari). Tadbirkorlik faoliyatidan daromad yo'q. Bunday holda, siz utilizatsiya asosida hisoblashingiz kerak.

Kassadagi naqd pul qoldig'i chegarasi formulalar bo'yicha o'rnatiladi. Keling, har birini alohida ko'rib chiqaylik.

Kvitansiyalar bo'yicha balans limitini hisoblash

- V - ma'lum bir hisob-kitob davri uchun rublda tovarlar/ishlar/xizmatlar sotishdan tushgan pul tushumlarining umumiy ko'rsatkichi.

- Nc - sotishdan olingan naqd pulni bankka topshirish kunlari orasidagi vaqt davri.

Utilizatsiya qilish limitini hisoblash

- L - naqd pul qoldig'ining belgilangan maksimal ruxsat etilgan miqdori.

- R - ma'lum bir hisob-kitob davri uchun pul oqimining umumiy ko'rsatkichi. Istisno: to'lovlar ish haqi, stipendiyalar, davlat imtiyozlari va boshqa shunga o'xshash to'lovlar.

- P - hisob-kitob davridagi kunlar soni. Muddat muassasa tomonidan mustaqil ravishda belgilanadi va 1 ish kunidan kam va 92 ish kunidan oshmasligi kerak.

- Nn - ish haqi, stipendiyalar va nafaqalarni to'lash uchun mablag'lar bundan mustasno, bank tashkilotida cheklar bo'yicha naqd pul olish kunlari orasidagi vaqt davri.

Nn va Nc ko'rsatkichlari 7 kundan ortiq bo'lishi mumkin emas. Istisno: tashkilot byudjet sohasi bank tashkilotlari mavjud bo'lmagan hududda joylashgan bo'lsa, unda ko'rsatkichlar 14 kundan ortiq bo'lishi mumkin emas.

2019 yilda alohida muassasaning kassasida naqd pul qoldig'i limitini hisoblash

Agar alohida bo'linmalar yoki filiallar mavjud bo'lsa, u holda ruxsat etilgan maksimal naqd pul qoldig'ini hisoblash muayyan xususiyatlarni hisobga olgan holda amalga oshirilishi kerak.

Biz birinchi navbatda mustaqillikni belgilaymiz alohida bo'linma quyidagi belgilarga ko'ra.

|

Variant 1 |

Variant 2 |

|

|---|---|---|

|

Naqd pul mablag'larini alohida bo'linmaning kassasiga qabul qilish amalga oshiriladi |

Bosh tashkilotning kassasi orqali |

Bank tashkilotining idorasi orqali |

|

Naqd pul yetkazib berish amalga oshiriladi |

Bosh ofis kassasiga |

Bank tashkilotida ochilgan joriy hisob raqamiga |

|

Hisob raqami |

Bosh tashkilot nomiga ochilgan |

Alohida bo'linma nomida ochilgan (mustaqil joriy hisob) |

|

Naqd pulni saqlash va kassa operatsiyalarini amalga oshirish uchun maxsus jihozlangan joy |

Faqat pul oqimi operatsiyalari uchun javob beradi |

To'liq jihozlangan |

Agar filial yoki hududiy bo'lim birinchi variantga muvofiq tavsiflangan bo'lsa, u holda hisob-kitob davri uchun bo'linish uchun hisoblangan ko'rsatkichlar naqd pul qoldig'i limitini hisoblashga kiritilishi kerak. Agar filial ikkinchi variantga mos keladigan bo'lsa, bunday alohida bo'linish uchun siz asosiy davlat organining hisob-kitoblaridan alohida, naqd pul limitini o'zingiz hisoblashingiz kerak.

Biz naqd pul limitini tasdiqlash uchun buyurtma yaratamiz

Qonunchilik boshqaruvchining ko'rsatmalarining yagona shaklini, shuningdek, majburiy tafsilotlarni nazarda tutmaydi. Buyurtma yoki ko'rsatma muassasa blankida istalgan tartibda tuziladi.

Aksariyat tijorat korxonalari doimiy ravishda naqd pul bilan ishlaydi va olingan foydani o'z vaqtida saqlash uchun bankka o'tkazish majburiyatini oladi. Shu bilan birga, menejer har bir tiyinni tashkilotning hisob raqamiga yubora olmaydi - ish smenasi oxirida ma'lum bir o'tkazilmaydigan miqdor qoladi, bu keyingi operatsiyalarni amalga oshirish uchun kerak bo'ladi (xaridorga o'zgartirish kiritish), to'lash. ish haqi va bonuslar, biznes ehtiyojlarini qondirish va hokazo Biroq, naqd pulni saqlash bo'yicha cheklovlar mavjud - ruxsat etilgan miqdorning miqdori oldindan yozma ravishda kelishilgan. U deyiladi. Bu kimga tegishli, uni qanday hisoblash va to'g'ri rasmiylashtirish kerak?

Onlayn to'lovga o'tyapsizmi? Biz 5 daqiqada biznesingiz uchun kassa mashinasini tanlaymiz.

Balans chegarasini qanday qilib to'g'ri sozlash kerak?

Naqd pul qoldig'i hech narsa bo'lishi mumkin emas - bu qat'iy tartibga solingan miqdor. Shu bilan birga, qonun chiqaruvchilar tadbirkorga uning hajmini mustaqil ravishda belgilash huquqini beradi. Mavzu egasiga iqtisodiy faoliyat yoki vakolatli menejer:

- ruxsat etilgan chegarani hisoblash;

- hisob-kitob natijalarini korxonaning bosh buxgalteri va direktori bilan tasdiqlash;

- uni joriy etish to'g'risidagi tegishli buyruqni imzolash;

- hisoblash natijalarini buyurtmaga ilova qiling.

Hisob-kitobni kompaniyaning blankida tayyorlash tavsiya etiladi, garchi bu shart emas. Buyurtma tuzilishi mumkin erkin shakl- hujjatga murojaat qilish kerak normativ akt, korxona uchun naqd pul limitini joriy etish talabini tartibga soluvchi, balanssiz qoldiq miqdorini ko'rsating, kiritilgan cheklovning amal qilish muddatini belgilang va unga tasdiqlangan hisob-kitobni ilova qiling. Mas'uliyatli shaxs bosh buxgalter tayinlanadi yoki Bosh direktor korxonalar.

Belgilangan naqd pul qoldig'i limitining amal qilish muddati tadbirkorning o'zi tomonidan belgilanadi. Bu bir qancha omillarga bog'liq: faoliyat turining xususiyatlari, aylanma miqdori va kompaniyaning pul foydasi miqdori.

Yaqinda ro'yxatdan o'tgan xo'jalik yurituvchi sub'ektlar taxminiy dastlabki ma'lumotlardan foydalangan holda hisob-kitoblarni amalga oshiradilar va keyinchalik olingan o'rtacha foydani hisobga olgan holda ularni qayta hisoblab chiqadilar va tuzatadilar. Shu bilan birga, korxonalar, agar dastlabki ko'rsatkichlar keskin o'zgargan bo'lsa ham, buyurtma kuchga kirgunga qadar hisob-kitoblarni tuzatmaslik huquqiga ega.

Ruxsat etilgan maksimal miqdor ikki usulda hisoblanadi va ma'lum bir usulni tanlash kompaniya ishini tashkil etishning o'ziga xos xususiyatlariga bog'liq. Hisoblashda quyidagilar hisobga olinadi:

- hisob-kitob davrida sotilgan tovarlar yoki xizmatlardan naqd pul shaklida olingan foyda;

- Agar kompaniya to'lovlarni faqat bank o'tkazmasi orqali amalga oshirsa, har xil ehtiyojlarga (ish haqi, uy-ro'zg'or xarajatlari) sarflangan pulning umumiy miqdori.

Bunday holda, tadbirkor o'z xohishiga ko'ra tegishli hisoblash usulini tanlash huquqiga ega. Agar tashkilotning filiallari bo'lsa va bir nechta biznes jarayonlarini qamrab olsa, maksimal mumkin bo'lgan balans ularning har biri uchun alohida hisoblanadi. Hisoblash uchun formulalar Rossiya Federatsiyasi Markaziy bankining 2014 yil 11 martdagi 3210-U-sonli Direktivasiga ilovada keltirilgan.

Korxona chegarasi: kim ozod va kim emas?

Kompaniya naqd pul cheklovlarini amalga oshirishi kerakligini qanday aniqlash mumkin? 06.01.2014 dan boshlab yakka tartibdagi tadbirkorlar va kichik biznes sub'ektlari uni o'rnatmasligi mumkin. Kichik tadbirkorlik sub'ektlariga tegishliligi qonuniy ravishda oldindan belgilanadi va quyidagi parametrlar bo'yicha baholanadi:

- yil davomida olingan daromad miqdori 800 ming rubldan oshmaydi (QQSsiz);

- korxona xodimlari soni 100 kishigacha;

- tashkilotning ustav kapitalidagi rus va xorijiy kompaniyalarning aktsiyadorlik ishtiroki - 49% dan ko'p bo'lmagan, xayriya va davlat tashkilotlari- 25% dan oshmasligi kerak.

Bunday shaxslar kassada naqd pul limitini qo'llamaslik va pulni saqlash to'g'risida buyruq imzolaydilar cheksiz miqdor. Yuqori daromadga ega bo'lgan yirik MChJlar va xodimlarning ko'p shtatlari qolgan pulni cheklashdan bosh tortishi mumkin emas va umumiy asosda balanssiz qoldiq miqdoriga cheklov belgilash majburiyatini oladi.

Yakka tartibdagi tadbirkorlar uchun naqd pul limiti

2014-yil 11-martdagi 3210-U-sonli direktivaga muvofiq, kichik korxonalar smena oxirida pul qoldig‘iga chek qo‘ymasligi mumkin. Biroq, bu to'g'ri formatlangan bo'lishi kerak. Rad etish tadbirkor tomonidan tasdiqlangan ichki buyruq bilan tasdiqlanadi. Ushbu hujjat yakka tartibdagi tadbirkorda qoladi - uni Federal Soliq xizmatiga topshirish va qo'shimcha ravishda notarius imzosi bilan qo'llab-quvvatlashning hojati yo'q. Tekshirish paytida soliq organlari buyurtmani ko'rib chiqishni so'rashi mumkin, agar mavjud bo'lmasa, kassa apparati Bitta banknot bo'lmasligi kerak. Bunday holatda, qolgan naqd pul limitdan oshib ketgan deb hisoblanadi va yakka tartibdagi tadbirkor ish kunining oxirida kassirning kassasi bo'sh qolmagani uchun ma'muriy jazoga tortiladi.

Yakka tartibdagi tadbirkorlar uchun kassadagi naqd pul cheklovlarini bekor qilish foyda keltiradi, lekin qoida emas. Cheklovdan voz kechish mumkinligiga qaramay, har bir tadbirkorlik sub'ekti kiruvchi va chiquvchi operatsiyalarning hisobini yuritishi va buni hujjatlar bilan ta'minlashi kerak. Har bir smena oxirida naqd pul qoldig'ini qayd etish kerak - bu ko'rsatkich smena oxirida kassirda qolgan naqd pulning haqiqiy miqdoriga to'liq mos kelishi kerak. Agar kirish haqiqatga to'g'ri kelmasa va qayd etilganidan ko'proq pul bo'lsa, bu soliq inspektorlari tomonidan janjallarga sabab bo'ladi.

OSNda yakka tartibdagi tadbirkorlar uchun kassalar. 1 kunda o'rnatamiz va ro'yxatdan o'tamiz.

Telefon raqamingizni qoldiring, biz sizga qo'ng'iroq qilamiz va savollaringizga javob beramiz!

Qaysi hollarda belgilangan chegaradan oshib ketish joiz?

Ortiqcha mablag'larning to'planishi hamma hollarda ham qoidabuzarlik deb hisoblanmaydi. Qonunda belgilangan miqdordan oshib ketishga imkon beradigan bir qator holatlar aniqlangan. Cheklovlar buzilishi mumkin:

- ish haqi, ijtimoiy nafaqalar, stipendiyalar to'lash kunlarida;

- bayram va dam olish kunlarida.

Shunday qilib, direktor ish haqi va boshqa to'lovlarni hisoblash muddatini mustaqil ravishda belgilashi va uni kiritishi mumkin ish haqi fondi. Siz naqd pulni ketma-ket 5 kundan ortiq bo'lmagan muddatda saqlashingiz mumkin - bu vaqt ichida kompensatsiya, bonuslar, ish haqi va boshqa to'lovlar amalga oshirilishi kerak.

Kredit va moliya institutlari dam olish va bayram kunlari yopiladi, shuning uchun siz to'plangan mablag'larni faqat ish kunlarida kiritishingiz mumkin. Ayrim toifadagi tadbirkorlar o‘z faoliyatini to‘xtata olmasligi sababli bunday kunlarda cheklov qo‘llanilmaydi.

Naqd pul qoldig'i chegarasini qo'llashdan bosh tortish mumkinmi va uni qanday qilib to'g'ri bajarish kerak?

Kichik MChJlar va yakka tartibdagi tadbirkorlar pul oqimini cheklash bo'yicha imtiyozlarga ega. 2014 yilda ularga naqd pul qoldig'iga cheklovlar qo'ymaslikka qonuniy ruxsat berildi. Biroq, kichik biznes sub'ektlari buni to'g'ri rasmiylashtirish majburiyatini oladilar.

Kichik biznes sub'ektlariga belgilangan naqd pul limitini joriy qilmaslik rasman ruxsat etilganiga qaramay, bu fakt tegishli ichki buyruq bilan tasdiqlanishi kerak. Hujjat har qanday shaklda tuziladi va quyidagi ma'lumotlarni o'z ichiga oladi:

- limit bekor qilingan sana;

- ruxsat etilgan balans ilgari tuzilgan tartib raqami;

- rad etish sababi;

- rahbar va mas'ul shaxsning imzolari va to'liq ismi.

Misol uchun, rad etish sababi tashkilot kichik biznesdir. Ushbu buyruq menejerga bir yoki bir nechta xodimga bankka mustaqil ravishda naqd pul qo'yish imkoniyatini berishni tavsiya qiladi. Agar bu vaqt o'tkazib yuborilsa, keyinchalik naqd pul olish muammosi paydo bo'ladi.

Agar siz 3210-U-sonli direktivani diqqat bilan o'qib chiqsangiz, u ayon bo'ladi: cheklash shartlari shundan iboratki, hech kim sukut bo'yicha undan ozod bo'lmaydi. Yakka tartibdagi tadbirkorlar va kichik tashkilotlarga naqd pulni kassada saqlash bo'yicha cheklovlar o'rnatishga yo'l qo'yilmaydi, ammo bu hujjatlar bilan tasdiqlanishi kerak.

Masalan, agar korxona foydasi sezilarli darajada oshsa, lekin cheklovlar o'rnatilmagan yoki olib tashlanmagan bo'lsa, bu o'rtasida savollar tug'ilishi mumkin. soliq idorasi. Sharhlar faqat tegishli buyruq bo'lsa, ularni bekor qilish qonunga xilof hisoblanadi qoidalar. Agar limitni amalga oshirish bo'yicha buyruq bo'lmasa, balans summasi avtomatik ravishda nolga teng bo'ladi, ya'ni smena oxirida biron bir miqdorning mavjudligi qoidabuzarlik hisoblanadi va qonun hujjatlariga muvofiq jazolanadi.

Naqd pul limitidan oshib ketish uchun javobgarlik

Naqd pulni to'plash va uni uzoq vaqt davomida bank hisobiga o'tkazmaslik mumkin emas. San'atga muvofiq. Rossiya Federatsiyasi Ma'muriy huquqbuzarliklar to'g'risidagi kodeksining 15.1-moddasi, agar ortiqcha miqdor aniqlansa, tashkilot va mas'ul mansabdor shaxslarga quyidagi miqdorda jarima solinadi:

- 40-50 ming rubl. - tashkilotning o'zidan undirilgan;

- 4-5 ming rubl. - direktor, bosh buxgalter yoki buyruqda ko'rsatilgan boshqa mas'ul xodim tomonidan to'langan.

Bu nafaqat ortiqcha mablag'larning mavjudligi buzilish deb hisoblanadi. Limitni belgilash va bekor qilish qoidalariga rioya qilmaslik ham jarimaga sabab bo'ladi. Tashkilot quyidagi hollarda javobgardir:

- naqd pul qoldig'ini belgilash yoki bekor qilish to'g'risidagi buyruqning yo'qligi yoki noto'g'ri bajarilishi;

- ko'paytirish maqsadida naqd pul limitining noto'g'ri hisoblanganligini aniqlash.

Agar ish kunining oxirida kassada qolgan pul mablag'lari miqdori oshib ketgan bo'lsa, tadbirkor bu muammoni hal qilishning ikkita usuliga ega:

- Naqd pul yig'uvchilarning xizmatlaridan foydalangan holda naqd pulni topshiring.

- Ortiqcha mablag'larni xodimlar o'rtasida taqsimlash, hisobot berish uchun berish va keyingi smena boshida foydalanilmagan avans sifatida qaytarish.

Albatta, ikkinchi usul rejissyor uchun eng maqbuldir. Hech qanday noqulaylik bo'lmasligi kerak - agar siz pul o'tkazishni to'g'ri o'ylab ko'rsangiz va rasmiylashtirsangiz, ularni keyinroq qaytarishingiz shart emas, balki ularni ish haqi sifatida xodimlarga qoldiring. Biroq, soliq inspektorlari bunday usullar bilan yaxshi tanish va agar suiiste'mollik aniqlansa, ular mansabdor shaxsga tanbeh berishlari mumkin.

Tashkilotlar kassada naqd pulni faqat belgilangan limit doirasida saqlashi mumkin. Ya'ni, kassada har kuni ma'lum miqdordan ko'proq qolishi mumkin emas. Bunday chegaraning hajmi tashkilot rahbari tomonidan belgilanadi. Va aynan shu qiymat bilan biz ish kunining oxirida kassa kitobidan olingan kassadagi naqd pul qoldig'ini solishtirishimiz kerak. Ushbu tartib Rossiya Bankining 2014 yil 11 martdagi 3210-U-sonli ko'rsatmasining 2-bandi bilan belgilanadi.

Agar kassada belgilangan limitdan ko'proq pul bo'lsa, u holda farq bankka topshirilishi kerak. Ortiqcha tushumni qanchalik tez-tez topshirishingizni o'zingiz belgilashga haqingiz bor. Ish kunining oxirida kassadagi naqd pul qoldig'i belgilangan limitdan oshib ketgan kunlar uchun siz bankdan naqd pul olishingiz kerak. Misol uchun, agar siz daromadingizni har besh kunda bir marta topshirsangiz, u holda bu raqam (5) limitni hisoblashda ishlatiladi. Bu etti ish kunidan oshmasligi kerak. Va agar hududda bank bo'lmasa - 14 ish kuni. Ammo agar siz har besh kunda bir marta bankka pul qo'ysangiz va limit ilgari oshib ketgan bo'lsa, bu muddatni kutmasdan naqd pul qo'yishingiz kerak. Agar limit oshib ketmasa, bankka tashrif buyurishning hojati yo'q.

Hajmi bo'yicha naqd pul qoldig'ining chegarasini aniqlang:

- daromad tushumlari;

- naqd pul sarflash.

Shu bilan birga, eng ko'p mos yo'l Tashkilot limitni qanday hisoblashni mustaqil ravishda tanlash huquqiga ega. Bu Rossiya Bankining 2014 yil 11 martdagi 3210-U-sonli ko'rsatmasiga ilovaning 1 va 2-bandlaridan kelib chiqadi.

Naqd pul limitiga kim rioya qilishi kerak?

Tashkilotlar (kichik korxonalar bundan mustasno) naqd pul limitiga rioya qilishlari kerak. Bunday holda, huquqiy shakl va soliqqa tortish tizimi muhim emas. Ushbu tartib Rossiya Bankining 2014 yil 11 martdagi 3210-U-sonli ko'rsatmasining 2-bandi, 346.11-moddasining 4-bandi va 346.26-moddasining 5-bandi bilan belgilanadi. Soliq kodeksi RF.

Kichik biznes va tadbirkorlik subyektlari uchun kassa operatsiyalarini amalga oshirishning soddalashtirilgan tartibi belgilandi. Ular naqd pul qoldig'iga chek qo'ymasligi mumkin. Ya'ni, kassada istalgan miqdorni saqlang. Ushbu imtiyoz Rossiya Bankining 2014 yil 11 martdagi 3210-U-sonli direktivasining 2-bandining 10-bandida nazarda tutilgan. Cheklovni belgilamaslik to'g'risidagi qaror tegishli buyruq bilan rasmiylashtirilishi mumkin.

2015 yilning yozida kichik biznes ko'rsatkichlari o'zgardi. Misol uchun, yillik daromad chegarasi ikki baravar oshdi. Shunday qilib, kompaniyangiz kichik biznesga aylanganligini va chegaradan voz kechishi mumkinligini tekshiring.

Daromad hajmiga qarab limitni hisoblash

Hisob-kitob davri uchun naqd pul qoldig'ining chegarasini quyidagi formula bo'yicha sotilgan tovarlar, bajarilgan ishlar, ko'rsatilgan xizmatlar uchun pul tushumlari hajmidan kelib chiqqan holda aniqlang:

Hisob-kitob davriga barcha ish kunlarini kiriting, lekin 92 ish kunidan oshmasligi kerak. Agar, masalan, do'kon dam olish kunlari va ishlamaydigan bayramlarda ochiq bo'lsa, u holda limitni hisoblash uchun hisob-kitob davriga ushbu kunlarni ham kiriting. Ushbu tartib Rossiya Bankining 2014 yil 11 martdagi 3210-U-sonli ko'rsatmasiga ilovaning 1-bandidan kelib chiqadi.

Olingan chegara qiymati to'liq rublga aylantirilishi mumkin - ham matematik yaxlitlash qoidalariga muvofiq, ham pastga (Rossiya Bankining 2012 yil 24 sentyabrdagi 36-3/1876-sonli xati, Rossiya Federal Soliq xizmati 6 martdagi , 2014 yil No ED-4- 2/4116).

Misol

"Germes" savdo kompaniyasi" MChJ o'tgan yilning yanvar, fevral va mart oylari uchun naqd pul tushumlari hajmidan kelib chiqqan holda, buxgalteriya ma'lumotlari asosida naqd pul qoldig'i chegarasini hisoblab chiqadi. Hermesning alohida bo'linmalari yo'q. Mablag'lar har beshinchi kunda bankka o'tkaziladi.

Hermes haftaning etti kuni soat 10:00 dan 22:00 gacha ochiq. Shuning uchun hisob-kitob davri 90 ish kunini (31 kun + 28 kun + 31 kun) tashkil etadi.

50-“Naqd pul” schyotining debetida 90-“Sotish” schyotining krediti bilan korrespondensiyada, shuningdek, hisob-kitob davrida olingan naqd pul mablag‘lari bo‘yicha 62-“Xaridorlar va mijozlar bilan hisob-kitoblar” schyotining krediti bo‘yicha aylanma. Shu davrda kompensatsiya qilingan, 2 699 998 rublni tashkil etdi:

- yanvarda - 887 388 rubl;

- fevral oyida - 802 015 rubl;

- mart oyida - 1 010 595 rubl.

149 999,89 rubl (2 699 998: 90 kun × 5 kun).

Ushbu ma'lumotlarga asoslanib, tashkilot rahbari o'z buyrug'i bilan naqd pul qoldig'iga 150 000 rubl miqdorida cheklov qo'ydi.

Naqd pul tushumlari yo'q

Agar naqd pul tushumlari bo'lmasa (masalan, faqat naqd pulsiz to'lovlar mavjud edi), u holda chiqarilgan naqd pul hajmiga qarab balans limitini hisoblang. Istisno - bu xodimlarga ish haqi, stipendiya va boshqa to'lovlarni to'lash uchun mo'ljallangan summalar - limitni hisoblashda ularni hisobga olmang.

Agar naqd pul bo'lmasa, limitni hisoblash uchun quyidagi formuladan foydalaning:

Naqd pul qoldig'i chegarasi aniqlangan hisob-kitob davri o'zboshimchalik bilan olinishi mumkin. Bu davr bo'lishi mumkin:

- hisob-kitobdan oldin bo'lgan (masalan, joriy yilning ikkinchi choragidagi ma'lumotlar asosida uchinchi chorak uchun limitni hisoblash);

- naqd pul tushumi maksimal bo'lgan (masalan, o'tgan yilning to'rtinchi choragi ma'lumotlari bo'yicha hisob-kitoblarni amalga oshiring, bunda maksimal daromad tushumlari bo'lgan);

- o'tgan yillar uchun shunga o'xshash (masalan, 2013 yilning uchinchi choragi ko'rsatkichlari bo'yicha 2014 yilning uchinchi choragi uchun limitni hisoblang).

Hisob-kitob davriga barcha ish kunlarini kiriting, lekin 92 ish kunidan oshmasligi kerak. Agar tadbirkor yoki tashkilot dam olish kunlari va ishlamaydigan bayramlarda ishlayotgan bo'lsa, unda limitni hisoblash uchun ushbu kunlarni ham hisoblash davriga kiriting.

Ushbu tartib Rossiya Bankining 2014 yil 11 martdagi 3210-U-sonli ko'rsatmasiga ilovaning 2-bandidan kelib chiqadi.

Olingan chegara qiymati to'liq rublga yaxlitlanishi mumkin (Rossiya Bankining 2012 yil 24 sentyabrdagi 36-3/1876-sonli xati, Rossiya Federal Soliq xizmati 2014 yil 6 martdagi ED-4-2/4116-son) .

Misol

“Germes” savdo kompaniyasi” mas’uliyati cheklangan jamiyati aholidan qayta ishlanadigan materiallar xarid qiladi. Hermesning alohida bo'linmalari yo'q. Naqd pul har uch kunda bank hisobidan yechib olinadi. Naqd pul qoldig'i chegarasi o'tgan yilning yanvar, fevral, mart oylari uchun buxgalteriya ma'lumotlari asosida hisoblanadi.

Hermesning besh kunlik muddati bor ish haftasi. Shuning uchun hisob-kitob davri 56 ish kunini (15 kun + 19 kun + 22 kun) tashkil etadi.

50-sonli "Kassir" hisobvarag'i krediti bo'yicha aylanma, xodimlarga to'lovlarni hisobga olmaganda, 2 800 000 rublni tashkil etdi:

- yanvarda - 960 000 rubl;

- fevral oyida - 800 000 rubl;

- mart oyida - 1 040 000 rubl.

Hermes hisobchisi kassadagi naqd pul qoldig'ining ruxsat etilgan chegarasini hisoblab chiqdi:

150 000 rub. (2 800 000 rubl: 56 kun × 3 kun).

Ushbu ma'lumotlarga asoslanib, tashkilot rahbari o'z buyrug'i bilan naqd pul qoldig'iga 150 000 rubl miqdorida limit qo'ydi.

Qachon naqd pulni limitdan ortiq saqlashingiz mumkin?

Naqd pul limitidan oshib ketishingiz mumkin bo'lgan ikkita holat mavjud. Birinchisi, ish haqi, nafaqalar, stipendiyalar to'lash kunlarida, ijtimoiy to'lovlar va ish haqi fondiga taalluqli boshqa to'lovlar. Ushbu maqsadlar uchun mablag'lar kassada besh ish kuni davomida saqlanishi mumkin. Ushbu muddatdan keyin ortiqcha naqd pulni bankka topshiring.

Va ikkinchi holat dam olish va bayram kunlarida, agar naqd operatsiyalar shu kunlarda amalga oshirilsa. Bunday kunlar uchun ortiqcha tushumlarni bankka qo'yish uchun belgilangan birinchi ish kunidan kechiktirmay yig'ib oling.

Ushbu tartib Rossiya Bankining 2014 yil 11 martdagi 3210-U-sonli Direktivasining 2-bandi 6.5-bandining 8-bandida nazarda tutilgan.

Misol

ZAO Alfa 30 000 rubl miqdorida naqd pul qoldig'ini belgiladi. Tashkilot mart oyi uchun ish haqini 5, 6 va 7 aprel kunlari chiqaradi. Mart oyidagi ish haqi jadvaliga ko'ra, to'lanadigan ish haqi miqdori 100 000 rublni tashkil qiladi. Alpha bu miqdorni 5 aprel kuni bankdan naqd pul shaklida olgan. Kundalik naqd pul tushumlari 50 000 rublni tashkil qiladi. Tashkilot har kuni bankka ortiqcha naqd pul yetkazib beradi.

Buxgalter ortiqcha naqd pul miqdorini quyidagicha hisoblab chiqadi:

6 aprel boshida kassada limitdan (30 000 rubl) oshmaydigan miqdor va to'lanmagan ish haqi balansi bo'lishi kerak. 5 aprel kuni kun boshida kassada naqd pul yo‘q edi. Kassadagi ish haqi va pul oqimlari to'g'risidagi ma'lumotlar jadvalda keltirilgan:

|

sana |

Kassaga kredit berilgan, rub. |

Ish haqi sifatida chiqarilgan, rub. |

Kun oxiridagi naqd pul qoldig'i (ortiqcha naqd pulni bankka qo'yishdan oldin), rub. |

Bankda depozitga qo'yiladigan naqd limitdan ortiq naqd pul, rub. |

Keyingi kunning boshida naqd pul qoldig'i, rub. |

|

150 000 (50 000 + 100 000) |

90 000 (150 000 – 60 000) |

20 000 (90 000 – 30 000 – (100 000 – 60 000)) |

70 000 (90 000 – 20 000) |

||

|

90 000 (70 000 + 50 000 – 30 000) |

50 000 (90 000 – 30 000 – (40 000 – 30 000)) |

40 000 (90 000 – 50 000) |

|||

|

80 000 (40 000 + 50 000 – 10 000) |

50 000 (80 000 – 30 000 – (10 000 – 10 000)) |

30 000 (80 000 – 50 000) |

Limitdan oshib ketish xavfi qanday?

Agar siz naqd pul qoldig'i chegarasidan oshib ketgan bo'lsangiz va farqni o'z vaqtida bankka kiritmasangiz, ma'muriy javobgarlik boshlanadi. Bu holatda jarima miqdori 40 000 dan 50 000 rublgacha. tashkilotlar uchun. Mansabdor shaxs, masalan, tashkilot rahbari yoki tadbirkor, bunday qoidabuzarlik uchun 4000 dan 5000 rublgacha to'laydi. Ushbu tartib Rossiya Federatsiyasi Ma'muriy huquqbuzarliklar to'g'risidagi kodeksining 2.4 va 15.1-moddalari bilan belgilanadi.

tomonidan umumiy qoida huquqbuzarlik tashkilotning aybli harakati (harakatsizligi) sifatida tan olinadi yoki rasmiy(Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 2.1-moddasi). Binobarin, naqd pul qoldig'i chegarasini buzganlik uchun javobgarlik faqat tashkilot va (yoki) uning rahbarining aybi isbotlangan taqdirdagina yuzaga keladi (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 15.1-moddasi). Tashkilot va (yoki) uning rahbarining aybi quyidagilarda ifodalanishi mumkin:

- ortiqcha qoldiqni to'plashga intildi (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 2.2-moddasi 1-bandi);

- ortiqcha qoldiqning to'planishini oldindan ko'rgan, ammo bunga to'sqinlik qilmagan (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 2.2-moddasi 2-bandi);

- ortiqcha qoldiqning to'planishini kutmaganlar, garchi ular buni oldindan bilishlari kerak edi va mumkin edi (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 2.2-moddasi 2-bandi).

Tadbirkorlik sub'ekti amalga oshirishi qonuniy ravishda belgilanadi moliyaviy hisob-kitoblar kassa operatsiyalaridan foydalangan holda, amalga oshirishga majburdir tartibga soluvchi talablar naqd pul muomalasi qoidalari, hujjatlarni rasmiylashtirish va naqd pul limitiga rioya qilish to'g'risida. Intizomni nazorat qilish xizmat ko'rsatish shartnomasi tuzilgan bank muassasasiga yuklanadi va Soliq xizmati.

Naqd pul chegarasi

Kassa limiti - kun oxirida kassada bo'lishi kerak bo'lgan naqd pul miqdori bo'yicha tadbirkorlik sub'ekti tomonidan mustaqil ravishda belgilanadigan normalar.

Qiymat ruxsat etilgan maksimal qiymatdir va uni oshirib bo'lmaydi. Limitdan oshib ketgan pul bank hisobiga qaytarilishi kerak. hisob raqami kompaniyalar.

Naqd pul qoldig'ining limiti hajmi

To'lovlar rejalashtirilgan hollarda belgilangan qoldiqdan oshib ketishga ruxsat beriladi:

- ish haqi;

- stipendiyalar;

- ijtimoiy.

Bayram va dam olish kunlarida limit me'yorlarini buzish, agar ushbu muayyan vaqt oralig'ida moliyaviy operatsiyalarni amalga oshirish zarurati tug'ilsa, jazolanmaydi. Moliyaviy tartibga solish talablari ishlab chiqarish aylanmasida naqd pul miqdorini kamaytirish orqali pul operatsiyalarini soddalashtirishga imkon beradi.

Naqd pul limiti qanday o'rnatiladi?

markaziy bank Rossiya Federatsiyasi uning ko'rsatmalariga ko'ra, u kun oxirida belgilangan qoldiqni hisoblash usullarini o'rnatdi. Kassadagi naqd pul qoldig'ining chegarasi xo'jalik yurituvchi sub'ekt tomonidan hisob-kitob operatsiyalarini amalga oshirishning qonun bilan tasdiqlangan tartibini hisobga olgan holda mustaqil ravishda belgilanadi. Jarayon parametrni taxminiy baholashga imkon beradi me'yoriy qiymat muayyan tadbirkorlik sub'ekti uchun qulay qiymatga.

Agar tashkilot chegaraviy qiymatlarni tasdiqlamagan bo'lsa, u holda uning kassasida pulni saqlash taqiqlanadi. Agar ushbu qoida e'tibordan chetda qolsa, naqd moliyaviy operatsiyalarda korxona ma'muriy javobgarlikka tortiladi, bu esa jarimaga olib keladi.

Buzilish uchun javobgarlik

Korxonada moliyaviy operatsiyalarni amalga oshirish uchun javobgarlik uning rahbariga yuklanadi. Bosh hisobchi belgilangan qoldiq miqdorini hisoblash vakolati uchun javobgardir. Kompaniya xizmatiga Bank muassasasi kassa intizomini nazorat qilish uchun javobgardir.

Ishlamaydigan kunning oxirida kassadagi naqd pul qoldig'i

Normativ-huquqiy hujjatlar bankdan kamida ikki yilda bir marta audit o'tkazishni talab qiladi. Agar tadbir davomida hujjat talablari buzilganligi aniqlangan bo'lsa, u holda vakillar bank muassasasi ma'muriy javobgarlik va jarima solish huquqiga ega bo'lgan soliq xizmatini xabardor qilishlari shart. Rossiya Federatsiyasi Ma'muriy Kodeksining normalariga muvofiq, jarimalar miqdori quyidagilarga to'g'ri keladi:

- mansabdor shaxs uchun - 5000 rublgacha;

- korxona uchun - 50 000 rublgacha.

Shuningdek o'qing: Asosiy vositalar guruhlari

Buzilish deb hisoblanadigan narsa

Amalga oshirish uchun qonuniy talablar nafaqat chegaraviy standartlarga rioya qilish, balki umumiy hajmni hisobga olgan holda ularni to'g'ri hisoblash ham muhimdir naqd pul tushumlari ma'lum vaqt davomida kompaniyaning kassasiga. Quyidagi hodisalar qoidabuzarlik deb hisoblanadi:

- Buyurtma chegarasi yo'q.

- Kirish hujjatlari bilan aniqlanmagan naqd pulni saqlash.

- Ish haqi va ijtimoiy nafaqalar moddasi bo'yicha me'yoriy to'lovlar uchun mo'ljallangan limitdan yuqori mablag'lar, agar ularni saqlash muddati 3 ish kunidan ortiq bo'lsa.

Mavjud cheklovchini hisoblash ikki yo'l bilan amalga oshirilishi mumkin, bu hisoblash uchun asos sifatida olingan qiymatdan farq qiladi. Rossiya Federatsiyasi Markaziy banki tadbirkorlik faoliyatining muayyan shartlari uchun formula variantiga ustunlik berishni tartibga solmaydi, shuning uchun tadbirkorlik sub'ektlari, ularning fikricha, eng maqbul bo'lgan hisoblash usulini mustaqil ravishda tanlashlari mumkin.

Hisoblash usuli 1

Hisoblashning birinchi usulida kassa apparati orqali amalga oshiriladigan naqd pul aylanmasi to'g'risidagi ma'lumotlar asos bo'ladi.

Bu kontragentlar tovarlarni sotish yoki xizmatlar ko'rsatish uchun naqd pulda to'lovlarni amalga oshiradigan tadbirkorlik sub'ektlariga nisbatan qo'llaniladi.

Limit ko'rsatkichi parametrlarning mahsuloti sifatida hisoblanadi:

- ma'lum vaqt davomida buxgalteriya bo'limi tomonidan qabul qilingan naqd pulning shaxsiy miqdori va hisobga olingan kunlar soni 92 dan oshmaydi;

- joriy hisob raqamiga pul o'tkazilgan kunlar soni.

Hisoblash usuli 2

IN hisob-kitob operatsiyalari Ikkinchi usul xo'jalik yurituvchi sub'ektning kassa xarajatlari to'g'risidagi ma'lumotlarni hisobga oladi. Bu kassa kontragentlardan naqd pul olmaydigan tashkilotlar uchun javob beradi.

Ikkinchi usulga ko'ra, naqd pul qoldig'i chegarasi parametrlarni ko'paytirish orqali o'rnatiladi:

- ma'lum vaqt oralig'ida kassadan chiqarilgan pul miqdori va taxminiy vaqtga mos keladigan shaxsiy qiymat;

- bankdagi naqd pul tushumlari orasidagi vaqt oralig'i.

Hujjatlar

Naqd pul muomalasi bilan bog'liq moliyaviy operatsiyalarni rejalashtirayotgan o'z biznesini ro'yxatdan o'tkazgan har bir sub'ekt naqd pul limitini o'rnatishi shart. Korxona moliya aylanmasi sohasidagi qonun hujjatlari talablariga rioya etilishini ta'minlaydigan hujjatlarni saqlashi shart:

- bosh buxgalter tomonidan ishlab chiqilgan va tashkilot rahbari tomonidan tasdiqlangan cheklovchi hisob-kitobi;

- moliyaviy limitni belgilash uchun.

Naqd pul limitini hisoblash bosh buxgalter tomonidan amalga oshiriladi

Buyruq faqat qonun hujjatlarida nazarda tutilgan hollardagina o'zgartirishlar kiritishni talab qiluvchi muddatsiz hujjat sifatida chiqarilishi mumkin. Agar hujjatda an'anaviy tarzda chorak, yarim yil yoki yil bilan belgilanadigan uning amal qilish muddati ko'rsatilgan bo'lsa, belgilangan muddat tugagandan so'ng u uzaytirilishi yoki yangisi berilishi kerak.

Cheklovni belgilash uchun buyurtma

Mezonni qachon qayta ko'rib chiqish kerak

Hech qanday o'zgarishlar bo'lmasa pul oqimi kassada hisob-kitobni qayta ko'rib chiqish uchun hech qanday sabab yo'q. Joriy hisob-kitob davrining uzaytirilishini o'zgartirishlarsiz aks ettirish uchun har yili buyurtmalarni yangilash tavsiya etiladi.