Tijorat bankining vazifasi: Tijorat banki: funktsiyalari, faoliyat tamoyillari, tasnifi, operatsiyalari

Shuningdek o'qing

Tijorat banki kredit tashkiloti boʻlib, u quyidagi bank operatsiyalarini amalga oshirishning mutlaq huquqiga ega: omonatga mablagʻlarni jalb qilish, bu mablagʻlarni oʻz nomidan va oʻz hisobidan toʻlovli, toʻlovli va muddatlilik shartlarida joylashtirish, shuningdek jismoniy va yuridik shaxslar uchun bank hisobvaraqlarini ochish va yuritish

Tijorat banklarining asosiy maqsadi maksimal foyda olishdir.

Funktsiyalarga o'ting tijorat banki amal qiladi:

1. Kredit vositachiligi. Bu banklarning vaqtincha bo'sh moliyaviy resurslarga ega bo'lgan va ularga muhtoj bo'lgan xo'jalik yurituvchi sub'ektlar va aholi o'rtasida vositachi bo'lish qobiliyatida namoyon bo'ladi. Korxonalarning mablag'lari, aholining muomalada bo'lgan omonat va jamg'armalari banklar tomonidan jamlanadi, ssuda kapitaliga aylantiriladi va kreditlashning asosiy tamoyillariga rioya qilgan holda qarz oluvchilarga o'tkaziladi.

2. Mustaqil sub'ektlar o'rtasidagi to'lovlarda va qimmatli qog'ozlar bilan operatsiyalarda vositachilik. Tijorat banki o'z mijozlari topshirig'iga ko'ra naqd pulsiz shaklda hisob-kitoblar va to'lovlar bilan bog'liq operatsiyalarni amalga oshiradi.

3. Kredit pullarining emissiyasi. Tijorat banki depozit-chek chiqarish yo'li bilan muomaladagi kredit mablag'larini chiqaradi, uning mohiyati kredit berishda uni xo'jalik yurituvchi sub'ektning hisob raqamiga kiritishdan iborat.

Barcha funktsiyalar bir-biri bilan chambarchas bog'liq bo'lib, tijorat bankiga mahsulot ishlab chiqarish va aylanish jarayonida kapitalning butun aylanishiga xizmat ko'rsatish uchun to'lov vositalarini chiqaruvchi organ sifatida harakat qilish imkonini beradi. Lekin tijorat banklari o‘zlaricha naqd pul belgilarini chiqarish huquqiga ega emaslar.

Tijorat banki faoliyatining asosiy tamoyillari quyidagilardan iborat:

1. Tijorat banki mijozlar bilan amalda mavjud resurslar va bozor munosabatlari doirasida ishlaydi;

2. Bank o‘z faoliyatini bilvosita iqtisodiy usullar bilan tartibga solish sharti bilan o‘z faoliyati natijalari uchun to‘liq iqtisodiy javobgarlikka ega bo‘lgan yuqori darajadagi iqtisodiy mustaqillikka ega;

3. Bank o‘z majburiyatlari bo‘yicha o‘ziga tegishli bo‘lgan, amaldagi qonun hujjatlariga muvofiq undirilishi mumkin bo‘lgan barcha mablag‘lari va mol-mulki bilan javob beradi. Bank ushbu operatsiyalar bo'yicha barcha risklarni o'z zimmasiga oladi.

Hozirgi vaqtda tijorat banklarini turli mezonlarga ko'ra tasniflash mumkin:

1. Mulkchilik shakli bo‘yicha:

1.1 Davlat

1.2 Xususiy (aksiyadorlik)

1.3 Aralash

2. Faoliyat xarakteriga ko‘ra:

2.1 Universal

2.2 Ixtisoslashgan

2.3 Sanoat

3. Faoliyat ko‘lami bo‘yicha:

3.1 Katta

3.2 O'rtacha

3.3 Kichik

4. Mustaqillik darajasi bo‘yicha:

4.1 Mustaqil

4.2 Sho'ba korxonalar

Tijorat banklari faoliyati natijalari shundan iborat har xil turlari Xizmatlar. Ular mijozlarga turli xil operatsiyalar orqali taqdim etilishi mumkin, ularni quyidagicha guruhlash mumkin: 1-rasm. 3

3-rasm. Tijorat banklari operatsiyalarini guruhlash

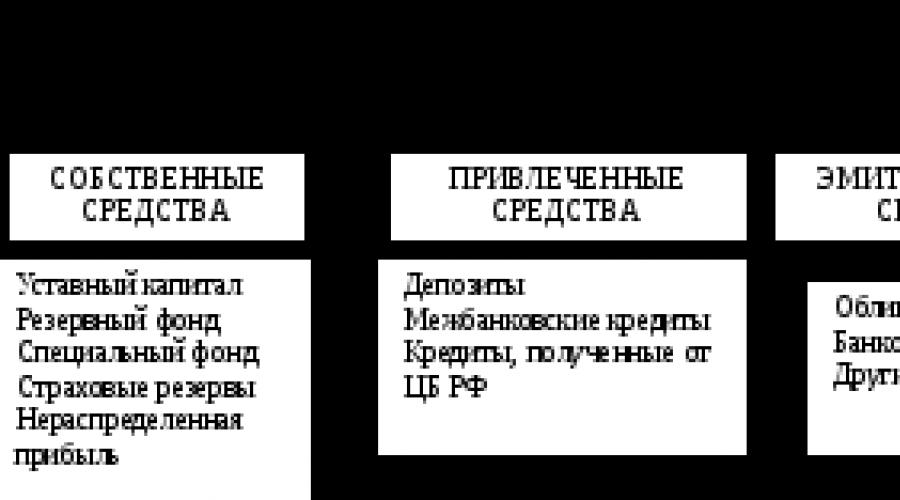

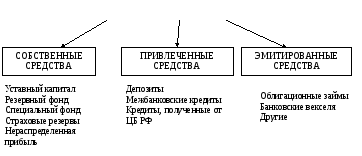

Passiv operatsiyalar bank resurslarini shakllantirish bilan bog'liq operatsiyalardir. Tijorat banklarining resurslari ularning o'z mablag'lari, jalb qilingan va chiqarilgan mablag'lari hisobidan shakllantirilishi mumkin. Tijorat banklari resurslarining shakllanishi 4-rasmda keltirilgan.

TIJORAT BANKLARI RESURSLARI

4-rasm. Tijorat banklari resurslarini shakllantirish

Tijorat bankining o'z resurslariga ustav kapitali, zahira va maxsus fondlar, sug'urta zaxiralari va taqsimlanmagan foyda.

Ustav kapitali ishtirokchilarning o'z mablag'lari hisobidan shakllantiriladi va uning likvidligini ta'minlashga xizmat qiladi. 14

Zaxira fondi foydadan ajratmalar hisobiga shakllantiriladi va aktiv operatsiyalardan ko'rilgan zararlarni qoplash hamda obligatsiyalar va dividendlar bo'yicha foizlarni to'lash uchun manba bo'lib xizmat qiladi.

Tijorat banklari alohida maxsus fondlar (iqtisodiy rag'batlantirish, ishlab chiqarish maqsadlarida) tashkil etishi mumkin. Ularni shakllantirish va ishlatish tartibi bank ustavida belgilanadi.

Sug'urta zaxiralari - bu zaxiralar bo'lib, ularning shakllanishi majburiydir. Ular bank tomonidan ko'rsatiladigan xizmatlar narxiga kiritilgan.

Taqsimlanmagan foyda - bu soliqqa tortilgandan keyin qolgan foyda, zaxira fondlariga, maxsus fondlarga va dividendlarni to'lash fondlariga badallar.

To'plangan mablag'lar - bu xo'jalik yurituvchi sub'ektlar va aholi tomonidan banklarga vaqtincha foydalanish uchun o'tkaziladigan mablag'lar. Ular tijorat banklari resurslarining salmoqli qismini tashkil qiladi. Jalb qilingan resurslarning asosini depozitlar tashkil etadi. Bu tadbirkorlik subyektlari va aholining vaqtincha bo‘sh pul mablag‘larini depozitlarga jalb qilish bilan bog‘liq bank xizmatidir. Resurslarni jalb qilishning depozit bo'lmagan manbalariga quyidagilar kiradi: banklararo kreditlar va Rossiya Markaziy bankidan olingan kreditlar.

Banklardan chiqarilgan mablag'lar qo'shimcha ravishda mijozlardan jalb qilingan mablag'lardir. Bularga, masalan, garovga olingan kreditlar va bank veksellari kiradi.

Faol operatsiyalar - foyda olish maqsadida bank resurslarini joylashtirish bilan bog'liq operatsiyalar. Bularga quyidagilar kiradi:

buxgalteriya hisobi va kreditlash operatsiyalari, buning natijasida bankning kredit portfeli shakllanadi;

Investitsion portfelni shakllantirish uchun asos yaratuvchi investitsiya operatsiyalari;

komissiya (vositachi) operatsiyalari.

Qarz berish - eng muhim turlari faol operatsiyalar. Bank kreditlarini quyidagi mezonlarga ko'ra tasniflash mumkin (1-ilova).

Bank krediti kreditlash tamoyillariga qat'iy rioya qilgan holda amalga oshiriladi (to'lovning dolzarbligi, kafolatliligi, to'lovi, tabaqalashtirilgan yondashuv).

Bankning faol operatsiyalariga veksellarni diskontlash (diskontlash) kiradi. Bu shuni anglatadiki, bank veksellarni muddatidan oldin sotib oladi. Ushbu operatsiyani bajarish uchun bank mijozdan ma'lum foizni undiradi, bu chegirmali foiz yoki chegirma deb ataladi.

Chegirma vekselda ko'rsatilgan summa va veksel egasiga to'langan summa o'rtasidagi farqdir.

Investitsiya operatsiyalari – banklarning qimmatli qog‘ozlarning nazorat paketiga egalik qilish orqali mijozlarga ta’sirini kengaytirish hisobiga to‘g‘ridan-to‘g‘ri (dividendlar, foizlar, qayta sotishdan olingan foyda) va bilvosita daromad olish maqsadida bankning qimmatli qog‘ozlarga mablag‘ qo‘yish bo‘yicha faoliyati.

Komissiya operatsiyalari - bank o'z mijozlari nomidan amalga oshiradigan va ulardan komissiya shaklida haq undiradigan operatsiyalar. Ushbu operatsiyalar soni doimiy ravishda o'sib bormoqda. Mijozlarga hisob-kitob va kassa xizmatlari, trast operatsiyalari, xorijiy valyutadagi operatsiyalar, axborot va konsalting xizmatlari, kafolatlar va kafilliklar berish, seyflarni ijaraga berish va boshqalar kabi xizmatlar shular jumlasidandir.

Ushbu bobda bank tizimi faoliyatining nazariy asoslari ko'rib chiqildi zamonaviy iqtisodiyot, tashkilotning mohiyati va tamoyillari ochib beriladi bank tizimi, rivojlanishiga ta’sir etuvchi asosiy omillar aniqlangan. Yana bir bor ta’kidlash joizki, bank tizimi deganda ma’lum bir mamlakatda bank faoliyatini tashkil etishning tarixan shakllangan va qonuniy jihatdan mustahkamlangan tizimi tushuniladi. U individual bank operatsiyalarini amalga oshiruvchi barcha bank va nobank muassasalarini o'z ichiga oladi. Qonun hujjatlari bank tizimining tuzilmasini belgilaydi, tizimga kiruvchi turli institutlarning faoliyat doirasini, bo'ysunishini va javobgarligini belgilaydi. Bank tizimi Rossiya Federatsiyasi ikki darajali tuzilishga ega. Markaziy bank bank tizimida asosiy o'rinni egallaydi. Uning faoliyatining maqsadi - Rossiya Federatsiyasi bank tizimini rivojlantirish va mustahkamlash; rubl kursining barqarorligini himoya qilish va ta'minlash; to'lov tizimining samarali va uzluksiz ishlashini ta'minlash. Ikkinchi darajaga kredit tashkilotlari va xorijiy banklarning filiallari kiradi. Ushbu blokning asosiy qismini tijorat banklari tashkil etadi, ularning asosiy va asosiy maqsadi maksimal mumkin bo'lgan foyda olishdir. O'z navbatida, Markaziy bank maksimal foyda olishga intilmaydi, bu ushbu darajalar orasidagi asosiy farqdir. Ikki bosqichli tuzilma Rossiya Federatsiyasi bank tizimining rivojlanishini ko'rsatadi.

Bu hech bo'lmaganda Markaziy bank tizimning boshqa elementlariga nisbatan nazorat funktsiyasini amalga oshirishida namoyon bo'ladi.

Ushbu bobda bank tizimining rivojlanishiga ta'sir etuvchi asosiy omillar belgilandi, chunki ularning bilimi va ta’siridagi o‘zgarishlar bank tizimining rivojlanishini yanada yaxshilashi mumkin.

Markaziy bank va tijorat banklari faoliyati atroflicha o‘rganildi. Keyinchalik bu bank tizimining faoliyati va rivojlanishidagi asosiy muammolarni aniqlashga, shuningdek, bank tizimini takomillashtirishning asosiy yo‘nalishlari va uni yanada rivojlantirish istiqbollarini belgilashga yordam beradi.

Tijorat banki - bu Markaziy bankning litsenziyasi asosida yuridik va bank operatsiyalarini amalga oshirish uchun mutlaq huquqqa ega yuridik shaxs. shaxslar.

Tijorat banki - bu bepul jalb qilish uchun tuzilgan tashkilot Pul va ularni o'z nomingizdan to'lov, shoshilinchlik va to'lov shartlari bo'yicha joylashtirish.

Tijorat banklari shunday deb ataladi, chunki ularning maqsadi foyda olishdir. Banklarning daromadlari ikkita asosiy komponentdan iborat: jalb qilish narxi va pul mablag'larini joylashtirish narxi o'rtasidagi farq, shuningdek ko'rsatilgan xizmatlar uchun komissiya. Daromadning asosiy emas, balki muhim moddasi penya va jarimalardir (masalan, berilgan kreditlar bo'yicha kechiktirilgan to'lovlar uchun).

Tijorat banki - bu kredit tashkiloti bo'lib, uning faoliyati pul mablag'larini to'plash va ularni keyinchalik pul bozorida joylashtirish, shuningdek mijozlarning buyurtmalarini bajarishga qaratilgan.

Tijorat banklari bank tizimining ikkinchi darajasini tashkil etadi. Ular moliyaviy vositachi sifatida faoliyat yuritib, pul kapitalining tarmoqlararo va mintaqalararo qayta taqsimlanishini ta'minlaydi. Kapitalni hududlar va tarmoqlar bo'yicha qayta taqsimlashning bank mexanizmi iqtisodiyotni ishlab chiqarishning ob'ektiv ehtiyojlariga qarab rivojlantirish imkonini beradi va iqtisodiyotni tarkibiy qayta qurishga yordam beradi.

Tijorat bankining moliyaviy resurslari quyidagilardan iborat ustav kapitali, taqsimlanmagan foyda va jalb qilingan mablag'lar (talab qilib ko'riladigan yoki joriy depozitlar; muddatli depozitlar; jamg'arma depozitlari). Ularning 80% gachasi jalb qilingan mablag'lardan iborat.

Rossiya Federatsiyasida bir shaxs (yuridik yoki jismoniy) tomonidan bank yaratish imkoniyati istisno qilinadi, chunki tijorat bankining ustav kapitali uch yoki undan ortiq ishtirokchilarning mablag'lari hisobidan shakllantirilishi kerak.

Tijorat banklari, mulkchilik shaklidan qat’i nazar, mustaqil xo’jalik yurituvchi sub’ektlardir. Ularning mijozlar bilan munosabatlari tijorat xarakteriga ega. Ular valyuta va qimmatli qog'ozlar bilan operatsiyalarni amalga oshiradilar, turli xil narsalarni taqdim etadilar konsalting xizmatlari iqtisodiy xarakterga ega bo'lib, turli moliyaviy xizmatlar ko'rsatadi. Tijorat banklari kredit tizimining ham, butun iqtisodiyotning asosiga aylandi.

Tashkiliy tuzilma

Tashkiliy tuzilma tijorat bankining ustavi bilan belgilanadi. Asosiy boshqaruv organi aktsiyadorlarning umumiy yig'ilishi bo'lib, u asosiy masalalarni hal qiladi: Ustavni tasdiqlaydi va o'zgartiradi, yillik hisobotni tasdiqlaydi, direktorlar kengashini va boshqalarni saylaydi. eng muhim vazifalar bank faoliyati.

Yoniq umumiy yig'ilish aktsiyadorlar tomonidan boshqariladigan Prezident tayinlanadi ijro etuvchi organ bank - direktorlar kengashi (yoki bank boshqaruvi).

Direktorlar kengashi bankning yuqori boshqaruv organlarini tuzadi, ular rahbarlik qiladi amaliy faoliyat uning ko'rsatmalari va tavsiyalariga muvofiq.

Bankning tashkiliy tuzilmasi funktsional bo'limlar va xizmatlarni o'z ichiga oladi, ularning soni belgilanadi iqtisodiy mazmuni va u bajaradigan operatsiyalar hajmi. Bank bo'linmalari (bo'limlari) funktsional maqsadlariga ko'ra tuziladi.

Tijorat banki nazorat bo'linmalarining ma'lum bir to'plami mavjud:

Prezident.

Direktorlar kengashi.

Boshqaruv (kotibiyat, kadrlar xizmati, biznes birliklari, arxiv).

Umumiy boshqaruv masalalari (rejalashtirishni tashkil etish, metodologiya, huquqiy asoslar va xavfsizlik).

Marketing bo'limi.

Tijorat faoliyati (kreditlash, investitsiya, depozit bo'limi, valyuta operatsiyalari va hokazo.).

Moliya (buxgalteriya hisobi, bank ichidagi hisob-kitoblar, kassa).

Kompyuter fanlari bo'limi ( texnik yordam bank operatsiyalarini amalga oshirish).

Audit bo'limi.

Ishlash tamoyillari

Tijorat banklari zimmasiga yuklatilgan vazifalarni amalga oshirish ularning faoliyat tamoyillariga muvofiqligiga asoslanadi. Prinsiplar - bank faoliyatining asosiy qoidalari bo'lib, ular o'z oldiga qo'yilgan vazifalarni bajarish va bank operatsiyalarini bajarishni ta'minlaydi.

Tijorat banki faoliyatining birinchi va asosiy tamoyili amalda mavjud resurslar doirasida ishlashdan iborat bo‘lib, u o‘z resurslari va kredit qo‘yilmalari o‘rtasidagi miqdoriy muvofiqlikni ta’minlabgina qolmay, balki bank aktivlarining tabiatini ham ta’minlashi shart. u tomonidan safarbar qilingan resurslarning o'ziga xos xususiyatlariga mos keladi. Bu, birinchi navbatda, ikkalasining vaqtiga tegishli. Agar bank pul mablag'larini jalb qilsa Qisqa vaqt, va ularni asosan uzoq muddatli kreditlarga investitsiya qiladi, keyin uning majburiyatlarini kechiktirmasdan to'lash qobiliyati xavf ostida.

Haqiqiy mavjud resurslar doirasida ishlash printsipi bankning omonatlarni jalb qilishdan manfaatdorligini oshiradi, o'z mablag'larining ko'payishini rag'batlantiradi, mijozlar bazasi uchun kurashni va bank kapitalini investitsiyalashning eng foydali yo'nalishlarini izlashni kuchaytiradi.

Tijorat banklari faoliyatining ikkinchi muhim tamoyili iqtisodiy mustaqillik bo'lib, u bankning o'z faoliyati natijalari uchun iqtisodiy javobgarligini ham nazarda tutadi. Bankning iqtisodiy mustaqilligi o'z mablag'lari va jalb qilingan resurslarni tasarruf etish erkinligini, mijozlar va omonatchilarni erkin tanlashni, bank daromadlarini tasarruf etishni nazarda tutadi.

Tijorat banki o'z majburiyatlari bo'yicha o'ziga tegishli barcha mablag'lar va mol-mulk bilan javob beradi. U o'z operatsiyalari bilan bog'liq barcha xavflarni o'z zimmasiga oladi.

Tijorat bankining uchinchi tamoyili shundaki, uning mijozlari bilan munosabatlari oddiy bozor munosabatlari sifatida qurilgan. Kredit berishda bank bozorning rentabellik, risk va likvidlik mezonlaridan kelib chiqadi.

Faoliyatning to'rtinchi tamoyili shundan iboratki, uning faoliyatini tartibga solish faqat bilvosita iqtisodiy usullar bilan amalga oshirilishi mumkin. Davlat tijorat banklari uchun faqat “o‘yin qoidalarini” belgilaydi, lekin ularga buyruq bera olmaydi.

Faoliyatning beshinchi tamoyili - sheriklar bilan o'zaro manfaatdorlik. Banklar nafaqat bir-biri bilan raqobatlashadi, balki ularni saqlab qolishga harakat qilishadi yaxshi munosabat, bu sizga xarajatlarni kamaytirish va moliyaviy barqarorlikni oshirish imkonini beradi. Bunga korrespondentlik hisoblarining rivojlangan tizimi, banklararo kreditlash tizimi, mijozlarning kreditga layoqatli fondlarini shakllantirish va mijozlarning kredit tarixini yuritish orqali erishiladi.

Faoliyatning oltinchi tamoyili tijorat banklari faoliyatini tartibga soluvchi qonunlar, me’yoriy hujjatlar va qoidalarga majburiy rioya etishdan iborat.

TIJORAT BANKLARNING TURLARI

Rossiyaning hozirgi bank tizimi turli xil turdagi tijorat banklaridan iborat bo'lib, ular uning faoliyatining mazmuni, shuningdek, mamlakat iqtisodiyotining rivojlanish darajasi, kredit munosabatlari, pul va kredit munosabatlari bilan belgilanadi. moliyaviy bozorlar. Tijorat banklarini turli mezonlarga ko'ra tasniflash mumkin:

1. Kapitalning mulkchilik shakliga qarab (mulkchilik shakli bo'yicha) mavjud quyidagi turlar tijorat banklari: davlat, aktsiyadorlik, kooperativ, shahar, aralash va qo'shma.

Davlat tijorat bankida kapital davlatga tegishlidir.

Aksiyadorlik tijorat banklari aksiyalarni sotish orqali o‘z kapitalini shakllantiradi. Ular ochiq turlarga bo'linadi AKSIADORLIK jamiyati, aktsiyalarning ochiq savdosi mavjud bo'lganda va aktsiyalari faqat uning ta'sischilari yoki oldindan belgilangan boshqa shaxslar doirasi o'rtasida taqsimlanadigan yopiq aktsiyadorlik jamiyati.

Kooperativ (ulushli) banklar aktsiyalarni sotish orqali kapitalni shakllantiradilar.

Munitsipal banklar shahar (shahar) mulki hisobidan tuziladi yoki shahar tomonidan boshqariladi. Ularning asosiy vazifasi shaharning bank xizmatlariga bo'lgan ehtiyojlarini qondirishdir.

Aralash banklar, bankning o'z kapitali birlashganda turli shakllar mulk.

Qo'shma banklar yoki xorijiy kapital ishtirokidagi banklar.

2. Amaliyotlarning hajmi va xilma-xilligiga ko‘ra tijorat banklarining quyidagi turlari ajratiladi:

- bir yoki ikki turdagi operatsiyalarni amalga oshirishga yo'naltirilgan va ma'lum bir mijozga xizmat ko'rsatadigan ixtisoslashgan (ipoteka banki, investitsiya, innovatsiya, banklar). iste'mol krediti, omonat kassasi).

3. Berilgan kreditlar shartlariga ko‘ra tijorat banklarining quyidagi turlari ajratiladi:

- qisqa muddatli kredit beruvchi banklar uch yilgacha muddatga kreditlar beradilar;

- banklar uzoq muddatli kreditlash, masalan, ipoteka, besh yildan ortiq muddatga kreditlar berish.

4. Amaliyotlarning hajmi va xilma-xilligiga qarab tijorat banklarining quyidagi turlari ajratiladi:

- universal, barcha turdagi operatsiyalarni bajarish va turli xil mijozlarga xizmat ko'rsatish;

- ixtisoslashtirilgan, bir yoki ikki turdagi operatsiyalarni amalga oshirishga va muayyan mijozlarga xizmat ko'rsatishga yo'naltirilgan (ipoteka banki, jamg'arma banki, investitsiya, innovatsion, iste'mol krediti banklari).

5. Iqtisodiy asosda banklar birinchi navbatda xizmat ko'rsatadigan sohaga qarab tijorat banklarining quyidagi turlari ajratiladi: sanoat, tijorat va qishloq xo'jaligi banklari.

6. Ishonchliligiga qarab tijorat banklarining quyidagi turlari ajratiladi:

- ishonchlilikning eng yuqori toifasi;

- o'rta toifa ishonchliligi;

- barqaror faoliyat ko'rsatayotgan banklar ma'lum kamchiliklarga ega, ammo moliya bozorida ancha barqaror ishlaydi;

- muammo belgilari bo'lgan banklar - bu toifadagi banklar eng ko'p.

7. Ustav kapitalining hajmiga qarab quyidagilar ajratiladi:

a) yirik banklar ustav kapitali bo'yicha birinchi 200 ta bankdir;

b) o'rta - kapitali 5 million evrodan 201 ta bank kapitaliga mos keladigan darajaga ega banklar;

c) kichik - kapitali 5 million evrogacha bo'lgan banklar.

Hozirgi vaqtda yirik banklarning ulushi ularning 17% ni tashkil qiladi umumiy soni Biroq, ular Rossiya bank tizimining jami aktivlarining 90% dan ortig'ini va umumiy kapitalning 80% dan ortig'ini jamlagan.

8. Hududiyligiga qarab tijorat banklarining quyidagi turlari ajratiladi: mahalliy, federal, respublika va xalqaro.

9. Filial tarmog‘ining mavjudligiga ko‘ra banklar filialli va filialsiz banklarga ajratiladi.

10. Mustaqillik darajasiga ko’ra tijorat banklarining quyidagi turlari ajratiladi:

A. Vakolatli banklar – boshqaruv organlari har qanday operatsiyalarni amalga oshirish, muayyan mijozlarga xizmat ko‘rsatish yoki bozor segmentini monopoliya qilish bo‘yicha ba’zi funksiyalari va mutlaq vakolatlarini o‘tkazgan banklardir. Masalan, Bank Moskva - Moskva hukumatining vakolatli banki; Gazprombank - RAO Gazprom.

B. Mustaqil – aksiyalarning nazorat paketi uning ta’sischilaridan (ishtirokchilaridan) birortasiga tegishli bo‘lmagan mustaqil banklar.

B. Ustav kapitalidagi ulushi kamida 50% bo'lgan bosh bankka qaram bo'lgan sho''ba banklar.

D. Sun'iy yo'ldoshlar - ma'lum bir mijozga qaram bo'lgan, odatda faqat shu mijozga xizmat ko'rsatadigan banklar.

TIJORAT BANKINING VAZIFALARI

Tijorat bankining mohiyati uning o‘zaro chambarchas bog‘liq bo‘lgan funksiyalarida namoyon bo‘ladi. Tijorat banklarining asosiy vazifalari quyidagilardan iborat:

- vaqtincha bo'sh pul mablag'larini safarbar qilish va ularni kapitalga aylantirish;

- korxonalar, davlat va aholini kreditlash;

- fermer xo'jaligida hisob-kitob va to'lovlarni amalga oshirish;

- qimmatli qog'ozlarni chiqarish va joylashtirish;

- kredit pullarini yaratish;

- konsalting, iqtisodiy va moliyaviy ma'lumotlarni taqdim etish.

Banklar depozitlar ko’rinishidagi pul daromadlari va jamg’armalarini to’playdi, ular bank tomonidan korxonalar va tadbirkorlarga kreditlar berish uchun foydalaniladigan ssuda kapitaliga aylantiriladi. Qarz oluvchilar ishlab chiqarishni kengaytirish, ko'chmas mulk va iste'mol tovarlarini sotib olishga sarmoya kiritadilar. Tijorat banklarining bu funksiyasi butun mamlakat ishlab chiqaruvchi kuchlarining rivojlanishini ta'minlaydi.

Korxonalar, davlat va aholini kreditlash tijorat banklarining muhim vazifasidir. Iqtisodiyotda ko'pincha mablag'lar ba'zilar tomonidan ushlab turiladigan vaziyat mavjud va haqiqiy ehtiyoj ularda boshqalarda paydo bo'ladi. Tijorat banklari moliyaviy vositachi sifatida bu qiyinchiliklarni bartaraf etadi. Bank kreditlari iqtisodiyotning turli tarmoqlariga yo‘naltiriladi. Tijorat banklarining bu funksiyasi ishlab chiqarishni kengaytirishni ta'minlaydi.

Shuningdek, aholiga uzoq muddat foydalaniladigan tovarlar, ko‘chmas mulk va hokazolar sotib olish uchun kreditlar ajratilib, bu yechimga o‘z hissasini qo‘shmoqda. ijtimoiy muammolar. Hukumat ham tijorat banklarining qarz oluvchisi hisoblanadi.

Korxonalar o'rtasidagi to'lovlarning aksariyati naqd pulsiz amalga oshiriladi. To'lovlarda vositachi sifatida faoliyat yuritgan banklar o'z mijozlari uchun hisob-kitoblar va to'lovlar bilan bog'liq operatsiyalarni amalga oshiradilar.

Qimmatli qog'ozlar ham tijorat banklari faoliyati ob'ekti hisoblanadi. “Qimmatli qog’ozlarni chiqarish va joylashtirishni tashkil etish” funksiyasi orqali banklarning birlamchi va ikkilamchi bozorlarini tashkil etishdagi muhim roli amalga oshiriladi. Tijorat banklari o‘z mijozlari uchun aksiya va obligatsiyalar chiqarish va joylashtirish orqali kapitalni ishlab chiqarish maqsadlariga yo‘naltirish va davlat xarajatlarini moliyalashtirish imkoniyatiga ega bo‘ladilar.

Tijorat banklari kreditlar berish orqali kredit pullari deb ataladigan narsalarni yaratadilar. Ular faqat bank hisobidagi yozuv sifatida mavjud va yo'q jismoniy ko'rinish. Ularni yaratish mexanizmi Markaziy bank tomonidan majburiy rezerv me’yorlaridan foydalangan holda tartibga solinadi. Banklar omonatchilar mablag'larining ma'lum bir qismini zaxira shaklida saqlashlari shart; Shu bilan birga, kredit berishda o'sish kuzatiladi umumiy soni muomaladagi naqd bo'lmagan pullar va aksincha, mijoz kreditni to'laganida pul massasi kamayadi.

Tijorat banklari iqtisodiy vaziyatni doimiy ravishda kuzatib borish imkoniyatiga ega bo'lib, mijozlarga keng ko'lamli muammolar (yangi investitsiyalar, qo'shilish va qo'shilishlar, korxonalarni rekonstruksiya qilish, yillik hisobotlarni tayyorlash) bo'yicha maslahatlar beradi. Hozirgi vaqtda mijozlarni iqtisodiy va moliyaviy axborotlar bilan ta'minlashda banklarning roli oshdi.

BANK AMALIYATLARI

An'anaviy ravishda bank operatsiyalarini 4 guruhga bo'lish mumkin:

- passiv (mablag'larni jalb qilish);

- faol (mablag'larni joylashtirish);

- bank xizmatlari;

- banklarning shaxsiy operatsiyalari;

- boshqa (qiymatlarni saqlash va muhofaza qilish, konsalting va axborot xizmatlari).

Tijorat banki muassasalar, korxonalar, uy xo‘jaliklari va boshqa banklardan depozit ko‘rinishidagi mablag‘larni jalb qilish va ularga tegishli hisobvaraqlar ochish imkoniyatiga ega. Pul mablag'larini jalb qilish bilan bog'liq operatsiyalar depozit operatsiyalari deb ataladi. Banklar uchun bu asosiy ko'rinish passiv operatsiyalar. Mavjud turli belgilar depozitlarning tasnifi. Omonatlarni olish muddati va tartibiga ko‘ra muddatli depozitlar va talab qilib olinmasdan qo‘yiladigan depozitlarga bo‘linadi. Omonatchiga qarab, omonatlar odatda jismoniy va yuridik shaxslarning omonatlariga bo'linadi.

Bankning passiv operatsiyasi ham markazlashtirilgan kreditlarni olish hisoblanadi. Rossiya Federatsiyasi Markaziy bankining kreditlari tijorat banklariga qayta moliyalashtirish va tanlov asosida beriladi.

Tijorat banklarining faol operatsiyalari bank tomonidan safarbar qilingan resurslarni foydali joylashtirishga qaratilgan. Ular orasida ssuda, investitsiya, naqd pul va boshqalar bor. Kredit operatsiyalari asosini tashkil qiladi faol ish bank o'z resurslarini taqsimlashda.

Banklar kassa operatsiyalarini amalga oshirishda mijozlarga aniq va o'z vaqtida kassa xizmatlarini ko'rsatishlari shart. Kassa operatsiyalarining mazmuni pul mablag'larini qabul qilish, berish va saqlashdir. Kassa operatsiyalarini amalga oshirish Rossiya Federatsiyasi Markaziy banki tomonidan belgilangan qoidalar bilan tartibga solinadi.

Bank xizmatlari, qoida tariqasida, vositachilik operatsiyalari - inkasso, akkreditiv, transfer, trast, lizing va boshqalar. Ularni taqdim etish uchun mijozlardan komissiya deb ataladigan maxsus to'lov olinadi.

Banklarning o'z operatsiyalariga bankning o'z funktsiyalarini bajarishi bilan bog'liq operatsiyalar kiradi: bank uskunalarini sotib olish, bank xavfsizligi, emissiya. ish haqi xodimlar, transport xarajatlari va boshqalar.

Tijorat banklari yuridik shaxslar va iqtisodiy va tijorat hisobi tamoyillari asosida ishlaydi. Ular organlardan mustaqildir hukumat nazorati ostida boshqaruv qarorlarini qabul qilishda.

Rossiya Federatsiyasi Markaziy banki Rossiya bank tizimining asosiy bankidir. O'z maqsadlariga erishish uchun - rublning barqarorligini himoya qilish va ta'minlash, bank tizimini rivojlantirish va mustahkamlash, to'lov tizimining samarali va uzluksiz ishlashini ta'minlash - Rossiya Banki muayyan funktsiyalarni bajaradi. Ularni amalga oshirish uchun foydalanish mumkin turli usullar. Rossiya bankining funktsiyalari quyidagilarni o'z ichiga oladi:

1. Rossiya Federatsiyasi hukumati bilan hamkorlikda yagona davlat pul-kredit siyosatini ishlab chiqish va amalga oshirish rublning barqarorligini himoya qilish va ta'minlashga qaratilgan. U quyidagi usullar yordamida amalga oshiriladi:

· hisob siyosati va qayta moliyalash siyosati(Rossiya Federatsiyasi Markaziy banki tomonidan tijorat banklariga kredit berish, shu jumladan veksellarni hisobga olish va qayta hisob-kitob qilish), chunki Rossiya Banki oxirgi instansiya kreditoridir;

· Rossiya Banki operatsiyalari bo'yicha foiz stavkasining o'zgarishi- bir yoki bir nechta foiz stavkalarini belgilashi mumkin har xil turlari foiz stavkalarini belgilamasdan operatsiyalarni amalga oshirish yoki foiz siyosatini yuritish;

· ochiq bozor siyosati- davlat qimmatli qog'ozlarini ko'paytirish yoki kamaytirish maqsadida sotib olish va sotishni nazarda tutadi pul massasi iqtisodiyotda;

· minimal majburiy zaxira siyosati- har bir tijorat banki jalb qilingan mablag'larning ma'lum miqdorini Rossiya Federatsiyasi Markaziy bankiga o'tkazishi kerakligini anglatadi. Majburiy zaxiralar miqdori kredit tashkilotining majburiyatlari bo'yicha foiz sifatida (u 20% dan oshmasligi kerak), shuningdek ularni Rossiya bankiga qo'yish tartibi Rossiya Federatsiyasi Markaziy banki direktorlar kengashi tomonidan belgilanadi. federatsiya;

· obligatsiyalar chiqarish, faqat kredit tashkilotlari o'rtasida joylashtiriladi va muomalaga chiqariladi;

· valyuta intervensiyalari- rubl kursiga, shuningdek, pulga umumiy talab va taklifga ta'sir qilish uchun valyuta bozorida chet el valyutasini sotib olish va sotish.

2. Naqd pulning monopoliya emissiyasi va uning muomalasini tashkil etish. Yangi banknotlar va tangalarni chiqarish va muomaladan chiqarish to'g'risidagi qarorni Rossiya Banki Direktorlar kengashi qabul qiladi, u shuningdek yangi banknotlarning nominallari va namunalarini tasdiqlaydi va Rossiya Federatsiyasi hukumatini o'z qarori to'g'risida xabardor qiladi. Chiqarilgan banknotlar va tangalar Rossiya Bankining so'zsiz majburiyati bo'lib, uning barcha aktivlari bilan ta'minlanadi. Ularni olish talab qilinadi nominal qiymati Rossiya Federatsiyasi bo'ylab barcha turdagi to'lovlar, hisobvaraqlarga, depozitlarga va pul o'tkazmalariga. Bu funksiya quyidagi usullar bilan amalga oshiriladi:

· aslida naqd pul masalasi- Rossiya Federatsiyasi Markaziy bankiga faol operatsiyalarni kengaytirish va amalga oshirish uchun zarur bo'lganda mablag'larni ko'paytirish imkonini beradigan mablag'larni jalb qilish bo'yicha operatsiya;

· pul oqimini prognozlash;

· banknotlar va tangalarni ishlab chiqarish, tashish, saqlashni tashkil etish;

· banknotlarning to'lovga layoqatsizligi belgilarini belgilash hamda shikastlangan banknotlar va tangalarni almashtirish tartibi;

· kassa operatsiyalarini amalga oshirish tartibini belgilash.

3. Kredit tashkilotlari uchun oxirgi instansiya kreditori funksiyalarini amalga oshirish. Rossiya banki, agar boshqacha tartib belgilanmagan bo'lsa, Rossiya va xorijiy kredit tashkilotlariga va Rossiya Federatsiyasi hukumatiga qimmatli qog'ozlar va boshqa aktivlar bilan ta'minlangan bir yildan ortiq bo'lmagan muddatga kreditlar berishga haqli. federal qonun federal byudjet haqida. Tijorat banklariga kredit berish shaklida kreditlar beradi.

4. Rossiya Federatsiyasida to'lovlarni amalga oshirish qoidalarini o'rnatish. Rossiya Federatsiyasi Markaziy banki Rossiya Federatsiyasida hisob-kitob va kliring tizimlarini nazorat qilish, tartibga solish va litsenziyalash uchun javobgardir. U banklararo hisob-kitoblarni real vaqt rejimida yalpi hisob-kitob tizimi orqali amalga oshiradi, bu hisob-kitoblarning asosiy qismini (70% gacha) tashkil etadi. Qonun bilan belgilangan umumiy shartlar to'lovlarni Rossiya Federatsiyasining ta'sis sub'ekti doirasida ikki ish kuni ichida va Rossiya Federatsiyasida besh kun ichida qayta ishlash.

5. Bank operatsiyalarini amalga oshirish qoidalarini belgilash. Markaziy bank kredit tashkilotlarini moliyalashtirish, kreditlash, hisob-kitoblar va kassa operatsiyalari qoidalarini yaratishga haqli.

6. Barcha darajadagi byudjet hisoblarini yuritish byudjet tizimi RF. Vakolatli organlar nomidan hisob-kitoblar orqali Rossiya Federatsiyasi Markaziy banki tomonidan amalga oshiriladi ijro etuvchi hokimiyat byudjetlarning ijrosi va ijrosini tashkil etish uchun mas'ul bo'lgan davlat byudjetdan tashqari jamg'armalari.

7. Rossiya bankining oltin-valyuta zaxiralarini samarali boshqarish.

8. Amalga oshirish davlat ro'yxatidan o'tkazish kredit tashkilotlari, kredit tashkilotlari va ularni tekshirishda ishtirok etuvchi tashkilotlarga litsenziyalar berish va ularni bekor qilish. Markaziy bank banklar banki sifatida bank tizimi ustidan nazoratni amalga oshiradi, bu kredit tashkilotlari ro'yxatga olingan va ularga bank faoliyatini amalga oshirish uchun litsenziya berilgan paytdan boshlab boshlanadi. Rossiya Federatsiyasi Markaziy banki bo'lishi kerak to'liq ma'lumot mavjud kredit tashkilotlari va ularning faoliyati haqida. Rossiya Banki kredit tashkilotlarini litsenziyalash va ro'yxatga olishning asosiy shartlarini, qoidalarini, tartibini, shuningdek litsenziya olish uchun zarur bo'lgan hujjatlarni belgilaydi, kredit tashkilotlarini Kredit tashkilotlarini davlat ro'yxatidan o'tkazish kitobida ro'yxatga oladi, litsenziyalar beradi va ularni bekor qiladi. Markaziy bank monopoliyaga qarshi siyosat olib borish bilan shug'ullanadi, birinchidan, kredit tashkilotlari ulushlari hajmini (o'z kapitalining 25 foizidan ko'p bo'lmagan), ikkinchidan, xorijiy kapital ishtirokini nazorat qiladi.

9. Kredit tashkilotlari faoliyatini nazorat qilish bank tizimining barqarorligini saqlash, omonatchilar va kreditorlar manfaatlarini himoya qilish maqsadida. U kredit tashkilotining bank qonunchiligiga, Rossiya Bankining me'yoriy hujjatlariga, xususan, u tomonidan belgilangan iqtisodiy standartlarga rioya etishi ustidan doimiy nazoratni amalga oshiradi. Shu bilan birga, u kredit tashkilotining operativ faoliyatiga aralashmaydi.

10. Kredit tashkilotlari tomonidan qimmatli qog'ozlar chiqarilishini ro'yxatdan o'tkazish.

11. Mustaqil ravishda yoki Rossiya Federatsiyasi hukumati nomidan o'zining asosiy vazifalarini bajarish uchun zarur bo'lgan barcha turdagi bank operatsiyalarini amalga oshirish.. Rossiya Federatsiyasi Markaziy banki mablag'larni jalb qilish uchun passiv operatsiyalarni ham, mablag'larni joylashtirish uchun ham faol operatsiyalarni qo'llaydi. Passiv operatsiyalarga banknotlarni chiqarish, depozit operatsiyalari, Rossiya Federatsiyasi hukumati, xorijiy banklar va kredit tashkilotlarining hisobvaraqlarini ochish va yuritish, o'z qimmatli qog'ozlarini chiqarish, o'z kapitali va zaxiralarini shakllantirish kiradi. Faol operatsiyalarga kreditlash, buxgalteriya operatsiyalari va qimmatli qog'ozlar bilan bog'liq operatsiyalar kiradi.

12. Valyutani tartibga solish va valyuta nazoratini tashkil etish va amalga oshirish.

13. Bilan hisob-kitoblarni amalga oshirish tartibini belgilash xalqaro tashkilotlar, xorijiy davlatlar, shuningdek yuridik va jismoniy shaxslar bilan. Rossiya banki xorijiy kapital ishtirokidagi banklar va xorijiy banklarning filiallarini tashkil etish uchun ruxsatnomalar beradi, xorijiy valyutalarning rublga nisbatan rasmiy kotirovkalarini o'rnatadi va e'lon qiladi, xorijiy mamlakatlarda vakolatxonalar ochadi.

14. Qoidalarni o'rnatish buxgalteriya hisobi va Rossiya Federatsiyasi bank tizimi uchun hisobot.

16. Rossiya Federatsiyasining to'lov balansi prognozini ishlab chiqish va Rossiya Federatsiyasi to'lov balansini tuzishni tashkil etish.. Vaziyatni kuzatish uchun tashqi savdo, to'lovlar va oltin-valyuta zaxiralari, Markaziy bank Rossiya Federatsiyasining to'lov balansini tuzadi, bu xorijiy valyutadagi barcha tushumlar va to'lovlarni aks ettiradi. Qoidaga ko'ra, ular teng bo'lishi kerak, lekin aksariyat hollarda bunday bo'lmaydi, shuning uchun Markaziy bank o'z vakolatlaridan foydalanib, valyuta cheklovlari siyosatini yoki deflyatsiya siyosatini yoki siyosatini olib borish orqali uni muvozanatlash imkoniyatiga ega. valyuta intervensiyasi, bu valyuta nisbatlarining o'zgarishiga olib keladi va balans balansiga ta'sir qiladi.

17. Valyuta birjalari tomonidan chet el valyutasini oldi-sotdi operatsiyalarini tashkil etish bo‘yicha faoliyatni amalga oshirish tartibi va shartlarini belgilash, valyuta birjalariga chet el valyutasini oldi-sotdisi bo‘yicha operatsiyalarni tashkil etishga ruxsat berish, to‘xtatib turish va ruxsatnomalarni bekor qilish..

18. Rossiya iqtisodiyotining butun va mintaqalar bo'yicha holatini tahlil qilish va prognozlash, birinchi navbatda pul, pul, moliyaviy va narx munosabatlari, tegishli materiallar va statistik ma'lumotlarni nashr etish.. Rossiya Banki har yili 1 oktyabrdan kechiktirmay taqdim etadi Davlat Dumasi kelgusi yil uchun yagona davlat pul-kredit siyosatining asosiy yo'nalishlari loyihasi va 1 dekabrdan kechiktirmay - Rossiya iqtisodiyotini rivojlantirish holati va prognozini tahlil qilishni aks ettiruvchi asosiy yo'nalishlar; shuningdek, pul-kredit siyosatining asosiy parametrlari va vositalari. Rossiya Banki umumlashtirilgan statistik ma'lumotlarni e'lon qiladi va analitik ma'lumotlar Rossiya Federatsiyasining bank tizimi haqida.

19. Tizimda ishtirok etmayotgan bankrot deb topilgan jismoniy shaxslarning omonatlari bo‘yicha to‘lovlarni amalga oshirish majburiy sug'urta Rossiya banklarida jismoniy shaxslarning omonatlari.