Katta harflar darajasi atamasi ko'rsatilgan sahifalarga qarang. Bozor kapitallashuvi - bu kompaniyaning qiymatini baholashning oddiy usuli

Shuningdek o'qing

Keling, ko'rib chiqaylik kapitallashuv darajasi. U korxonaning moliyaviy barqarorligi ko'rsatkichlari guruhiga kiradi va uzoq muddatli to'lov qobiliyatini tavsiflaydi. Kapitalizatsiya koeffitsienti moliyaviy leveraj koeffitsientlari guruhiga kiradi, bu guruhga o'z va nisbatlarini tavsiflovchi ko'rsatkichlar kiradi; qarzga pul oldi. G'arb manbalarida kapitallashuv nisbati kapitalizatsiya nisbati deb ataladi.

Men odatdagi tahlil sxemamiz bo'yicha kapitallashuv nisbatini ko'rib chiqaman. Birinchidan, biz koeffitsientning iqtisodiy mohiyatini ochib beramiz, keyin hisoblash formulasini beramiz va koeffitsientni hisoblaymiz. mahalliy kompaniya va xulosa qilib, eslaylik optimal qiymatlar indikator.

Kapitallashtirish darajasi. Iqtisodiy mohiyati

Yuqorida aytib o'tilganidek, kapitallashuv koeffitsienti moliyaviy leveraj koeffitsientlarini bildiradi va ular korxona tomonidan ssuda kapitalidan foydalanish samaradorligini belgilaydi. Bu korxonamizning qarz mablag'lariga qanchalik bog'liqligini ko'rsatadi.

Kapitalizatsiya nisbati qanday o'qiladi?

Agar kapitallashuv koeffitsienti qiymati pasaysa, bu quyidagilarni ko'rsatadi:

- Kompaniya ko'proq sof foydani saqlab qoladi.

- Kompaniya o'z faoliyatini o'z mablag'lari hisobidan moliyalashtiradi.

- Investitsion jozibadorlik oshadi.

Agar kapitallashuv koeffitsienti qiymati oshsa, bu bizga quyidagilarni aytadi:

- Tadbirkorlik faoliyati xavfi ortadi.

- Korxona o'z faoliyatini moliyalashtirishda jalb qilingan qarz mablag'larining ulushini oshiradi.

- Investitsion jozibadorlik pasaymoqda.

Kapitalizatsiya stavkasidan kim foydalanadi?

Bu koeffitsient uchun juda muhimdir investorlar ma'lum bir kompaniyaga investitsiyalarni baholash uchun uni tahlil qiladiganlar. bilan kompaniya katta koeffitsient kapitallashuv. Bu uning kapital tarkibida ko'proq o'z kapitaliga ega bo'lishi bilan izohlanadi. Biroq, ham katta ahamiyatga ega koeffitsient investor uchun unchalik yaxshi emas, chunki korxonaning rentabelligi va shu bilan investorning daromadi kamayadi.

Ushbu koeffitsient ham qo'llaniladi kreditorlar. Ular bilan vaziyat investorlar uchun mutlaqo teskari. Kapitalizatsiya koeffitsienti qanchalik past bo'lsa, kredit berish shunchalik afzalroqdir.

Kapitallashtirish koeffitsientining sinonimlari qanday?

Kapitallashtirish nisbati quyidagi sinonimlarga ega:

- Moliyaviy leveraj koeffitsienti,

- Moliyaviy xavf koeffitsienti,

- jalb qilish darajasi,

- Moliyaviy leverajdan foydalanish,

- Qarzning o'z kapitaliga nisbati,

- O'z-o'zini moliyalashtirish koeffitsienti.

Aslida, yuqorida sanab o'tilgan barcha nomlar bitta kapitallashuv nisbati, lekin ko'pincha turli adabiyotlarda u boshqacha nomlanadi. Shuning uchun uning o'xshash nomlarini bilish foydalidir.

Kapitallashtirish darajasi. Hisoblash formulasi

Kapitallashtirish stavkasi formulasi quyidagi shaklga ega:

Kapitalizatsiya nisbati = Majburiyatlar / Kapital =

(Uzoq muddatli majburiyatlar + Qisqa muddatli majburiyatlar)/Kapital=

(1400-bet+1500-bet)/1300-bet

Hisoblash uchun barcha ma'lumotlar "Balans" shaklidan olinishi mumkin. Shuni ta'kidlash kerakki, formuladagi "Majburiyatlar" ostida turli mualliflar qisqa muddatli va uzoq muddatli majburiyatlar yig'indisidan yoki faqat uzoq muddatli majburiyatlardan foydalanadilar. Shunday qilib, quyidagi formula ham amal qiladi:

Kapitalizatsiya koeffitsienti = Uzoq muddatli majburiyatlar/Kapital = 1400-qator/1300-qator

2011 yilgacha kapitallashuv koeffitsientini hisoblash formulasi quyidagicha edi:

Bosh harflar nisbati = (590-satr+690-satr)/490-satr

Xorijiy adabiyotlarda koeffitsientni hisoblash uchun quyidagi formulani topishingiz mumkin:

Kapitallashtirish darajasi. MMK OAJ misolida hisoblash

MMK OAJ uchun kapitallashuv koeffitsienti

Hisob-kitoblar uchun bizga ommaviy kerak moliyaviy hisobotlar, uni SPARK yoki InvestFunds xizmatidan olish mumkin. Bizning misolimiz 2013 yilning to'rt choragi va 2014 yilning birinchi uch choragini oldi.

Ko'rib turganingizdek, biz faqat "Passiv" bo'limidagi chiziqlar bilan ishlaymiz. MMK OAJ kapitallashuv koeffitsienti:

Kapitallashtirish nisbati 2013-4 = (50199274+78705285)/138414101 = 0,9

Kapitallashtirish nisbati 2014-1 = (48096120+90037849)/137873396 = 1

Kapitallashtirish nisbati 2014-2 = (45956368+87681300)/147094603 = 0,9

Kapitallashtirish darajasi 2014-3 = (37257076+100154968)/150436511 = 0,91

Ko'rib turganingizdek, hisob-kitoblar yilida koeffitsient deyarli o'zgarmadi va 1 darajasida edi. Bu mahalliy korxonalar uchun standart qiymatdir. Xulosa qilishimiz mumkinki, MMK OAJ o'z mablag'lari ulushiga (50/50%) teng qarz mablag'lari ulushiga ega. Quyida standart qiymatlar haqida batafsilroq gaplashamiz.

Kapitallashtirish darajasi. Normativ qiymat

Keling, gaplashaylik standart qiymatlar. Mahalliy adabiyotlarda kapitallashuv koeffitsienti korxona uchun optimal hisoblanadi qiymat 1. Boshqacha qilib aytganda, kompaniya qarz va o'z kapitalining teng ulushlariga ega (50% qarz kapitali, 50% o'z kapitali).

Iqtisodiy rivojlangan mamlakatlarda koeffitsient 1,5 ga teng (60% qarz kapitali, 40% o'z kapitali)

Koeffitsientning standarti korxona sanoatiga, korxona hajmiga, ishlab chiqarishning kapital sig'imiga, mavjud bo'lish davriga, ishlab chiqarish rentabelligiga va boshqalarga bog'liq. Shuning uchun nisbatni sanoatning o'xshash korxonalari bilan solishtirish kerak. Bu korxonaning moliyaviy ahvoli haqida aniq tasavvur beradi.

Xulosa

Shunday qilib, biz investorlar va kreditorlar uchun eng muhim nisbatlardan biri - kapitallashuv nisbatini ko'rib chiqdik. Korxona uchun uning qiymati qanchalik yuqori bo'lsa, investorlar uchun shunchalik afzalroq va kreditorlar uchun kamroq. Koeffitsientning yuqori qiymati kompaniyaning moliyaviy barqarorligini yo'qotayotganligini ko'rsatadi; juda past qiymat - kompaniya rentabellikni yo'qotadi. Kapitalizatsiya ko'rsatkichi korxonaning rentabellik va likvidlik ko'rsatkichlari bilan birgalikda ishlatilishi kerak. Maqolada asosiy rentabellik ko'rsatkichi haqida ko'proq o'qing: "".

E'tiboringiz uchun rahmat!

Bugun biz "kapitallashtirish" kabi tushunchaga batafsil to'xtalamiz. Iqtisodiy adabiyotlarda bu atama odatda daromadni oshirish uchun kompaniyaning bo'sh kapitalidan foydalanishni anglatadi.

Kapitallashtirish tufayli korxona nafaqat mavjud kapital miqdorini, balki boshqasini ham oshiradi moddiy boyliklar. Kapitallashtirish jarayoni eng yaxshi sahifada ko'riladi aniq misol. Aytaylik, siz ishlab chiqarishga yuz dollar kiritdingiz va 50 dollar daromad oldingiz. Kapitallashtirish jarayoni foyda ko'rinishida olingan 50 dollarni yanada ko'proq daromad olishni kutish uchun ishlab chiqarishga investitsiya qilishni o'z ichiga oladi.

Bosh harf bilan yozish. Xususiyatlari

Kapitallashtirish jarayonida kapitalning ko'payishi turli omillarga, jumladan, bog'liq alohida e'tibor loyiq:

- Kompaniyaning daromadlari miqdori. Tashkilotning foydasi qanchalik yuqori bo'lsa, qo'shimcha kapital miqdori shunchalik ko'p bo'ladi. Agar barcha qo'shimcha kapital kompaniya aktivlarini ko'paytirishga sarflansa, u holda moddiy boyliklar hajmi ortadi, bu esa kompaniyaga samarali rivojlanish va bozorning yangi segmentlariga kirish imkonini beradi.

- Korxona aktsiyalari/obligatsiyalarining likvidligi. Bu omil kapitalning o'sishiga sezilarli ta'sir ko'rsatadi.

Muayyan korxonaning kapitallashuv foizini aniqlash uchun uning moliyaviy holati yiliga kamida bir marta baholanishi kerak. Shuningdek, siz 2-3 yil davomida hisobotdan foydalanishingiz mumkin, bu esa ushbu ko'rsatkichning o'sishi/kamayishi tendentsiyasini aniqlash imkonini beradi.

Muayyan korxonaning kapitallashuv foizini aniqlash uchun uning moliyaviy holati yiliga kamida bir marta baholanishi kerak. Shuningdek, siz 2-3 yil davomida hisobotdan foydalanishingiz mumkin, bu esa ushbu ko'rsatkichning o'sishi/kamayishi tendentsiyasini aniqlash imkonini beradi.

Kredit-moliya sohasida "kapitallashtirish" atamasi odatda omonat tanasiga foizlar shaklida olingan foydani qo'shishni anglatadi.

"Kapitalizatsiya" atamasi fond bozorlarida ham qo'llaniladi. Bunday holda, ushbu kontseptsiya moliyaviy/aylanma aktivlar bilan hech qanday aloqasi yo'q. Qimmatli qog'ozlar bozorida kapitallashuv foizini aniqlash uchun muomalada bo'lgan aksiyalar/obligatsiyalar hajmining o'sishi hisobga olinadi.

Bozor kapitallashuvi

"Bozor kapitallashuvi" tushunchasi baholanayotgan tashkilot va bozorning ma'lum bir segmenti kapitalining foizga o'sishini anglatadi. Kompaniyaning kapitalini oshirishni aniqlashda aniq bir misolni ko'rib chiqish yaxshidir.

Bir necha yillar davomida mavjud bo'lgan hisobotlarga murojaat qilish kerak, bu bizga mavjud kapital hajmining o'sishini / kamayishini aniq ko'rish imkonini beradi. Agar biz aniqlagan bo'lsak keskin o'sish bu xususiyat, biz korxona muvaffaqiyatli rivojlanmoqda degan xulosaga kelishimiz mumkin.

Asosiy xususiyat kapital daromadlarini hisoblashda nafaqat kompaniyaning o'z pullari, balki kompaniyaning kredit pullari ham hisobga olinadi. Ushbu xususiyat tufayli korxonaning haqiqiy holati, albatta, to'g'ri bo'lmasligi mumkin.

Asosiy xususiyat kapital daromadlarini hisoblashda nafaqat kompaniyaning o'z pullari, balki kompaniyaning kredit pullari ham hisobga olinadi. Ushbu xususiyat tufayli korxonaning haqiqiy holati, albatta, to'g'ri bo'lmasligi mumkin.

Bunday rivojlanishga yo'l qo'ymaslik uchun moliya sanoati mutaxassislari kapitalni narxga qarab oshirishni aniqlaydilar qimmatli qog'ozlar ko'rib chiqilayotgan korxona. Buning sababi shundaki, firma aktsiyalari/obligatsiyalari narxi kompaniyaning sof daromadining o'ziga xos ko'rsatkichini ta'minlaydi.

Bozor kapitallashuvining bir nechta asosiy turlarini ajratish odatiy holdir, jumladan:

Kapitallashtirishning asosiy shakllari

Zamonaviy iqtisodiy adabiyotlarda kapitallashuvning bir necha shakllari, qaysi vositalardan foydalanishiga qarab farqlanadi Pul kapital qurilmoqda. Ushbu tasnifga ko'ra, kapitallashuv quyidagi turlarda bo'lishi mumkin:

- Bozor.

- Haqiqiy.

- Marketing.

Haqiqiy kapitallashuv kompaniyaning joriy iqtisodiy siyosatining samaradorligini aks ettiradi. Uni hisoblash uchun kompaniyaning majburiyatlari va aktivlarining o'sishi / kamayishi hisobga olinadi.

Bozor kapitallashuvi fond bozorida kompaniyaning aktsiyalari/obligatsiyalari qiymatining o'sishini/kamayishini baholash yo'li bilan hisoblanadi.

Marketing kapitallashuvi ko'rsatilmaydi hozirgi holat korxonalar, chunki bu turdagi kapitallashuv bilan hajmning o'sishi aylanma mablag'lar faqat qog'ozda sodir bo'ladi. Marketing kapitallashuvi, mohiyatiga ko'ra, kompaniyani haqiqiy qiymatidan ancha qimmatga sotish imkonini beruvchi hiyla-nayrangdir. Umid qilamanki, ushbu material barcha yangi investorlarga kapitallashuv nima ekanligini tushunishga yordam berdi.

M.V. Dedkova ATB "Hisoblash Birlashgan Ittifoqi Evropa Banki"

RGUTiS oliy kasbiy ta'lim federal davlat ta'lim muassasasining ilmiy nashri, "MGUS byulleteni" jurnali "Iqtisodiyot" soni, 2007 yil uchun 1-son.

Kapitallashtirish - bu amalda juda katta qiziqish ko'rsatadigan va yaqin vaqtgacha mahalliy iqtisodiy adabiyotlarda juda kam o'rganilgan kam sonli iqtisodiy hodisalardan biridir. Kapitallashtirish sohasidagi mustaqil tadqiqotlar faqat yilda paydo bo'ldi o'tgan yillar. Ular orasida Permyakov A.S. "Neft va gaz kompaniyalarining investitsion qo'llab-quvvatlashi va kapitallashuvini boshqarish" mavzusida, Ovsyannikova A.N. mavzusida "Rossiyadagi sanoat korxonalarini kapitallashtirish ularning iqtisodiy barqarorligini oshirish omili sifatida", Ezhova Yu.V. mavzusida “Botish fondini kapitallashtirish usuli mashinasozlik korxonasi", Kazintseva V.V. "Rossiya sanoat korporatsiyalarining bozor kapitallashuvi ishlab chiqarishning iqtisodiy samaradorligini oshirish omili sifatida" mavzusida Ovsepyan D.E. "Sanoat korporatsiyalarining kapitallashuvini boshqarish" mavzusida, Pivenya V.V. “Ta’sirni modellashtirish iqtisodiy omillar sanoat korporatsiyalarining bozor kapitallashuvi to'g'risida ", - Galtseva E.V. “Kapitallashtirish xizmat ko‘rsatish sohasi korxonalarining moliyaviy barqarorligini mustahkamlash omili sifatida”, Varoko A.Sh. “Hudud agrosanoat majmuasining reproduktiv salohiyatining investitsiya resurslarini kapitallashtirishni boshqarish” mavzusida.

Shunday qilib, kapitallashuv sohasidagi mustaqil tadqiqotlar ro'yxati shunchalik kichikki, uni deyarli to'liq taqdim etish mumkin. Yuqoridagi tadqiqotlarning aksariyatida kapitallashuv kompaniyaning o'z kapitalini oshirish nuqtai nazaridan ko'rib chiqiladi. Bunday holda, asosiy e'tibor unga qaratiladi aktsiyadorlik jamiyatlari aktsiyalari erkin muomalada bo'lgan. Bunday holda, kapitallashuv aktsiyalarning bozor qiymatidan kelib chiqqan holda baholanadi. Bu xorijiy amaliyotdan olingan ichki bozorda kapitallashuvning eng keng tarqalgan yondashuvidir. Shu sababli, kapitalning aksiyadorlik shakli hali keng tarqalmagan ichki iqtisodiy muhitda uning qo'llash doirasi juda cheklangan. Binobarin, kapitallashuvga bunday yondashuv bilan ko'pchilik rus kompaniyalari tadqiqot ob'ektidan chiqib ketishadi.

Faqat Galtseva E.V. ko‘rsatishga harakat qilingan turli shakllar Rossiya bozorida kapitallashuvning namoyon bo'lishi. Kapitallashtirishni oshirish mexanizmiga qarab, muallif uchta shaklni aniqlaydi:

- haqiqiy kapitallashuv;

- marketing yoki sub'ektiv kapitallashuv;

- bozor yoki xayoliy kapitallashuv.

Kapitallashtirishning yuqorida ko'rsatilgan barcha shakllari kompaniyalar balanslarida o'zlarining moliyalashtirish manbalarini ko'paytirish shaklida aks ettirilgan (buxgalteriya balansining 3-bo'limi), ammo mavjud turli manbalar kelib chiqishi va turli yo'llar bilan boshlash.

Haqiqiy kapitallashuv

Samarali ishlaydigan korxona deyarli har doim ijobiy moliyaviy natijaga ega. iqtisodiy faoliyat. Foyda, to'g'rirog'i, uning qayta investitsiya qilingan qismi balansning 3-bo'limida to'planadi, asosan korxona qiymatini belgilaydi va o'z kapitalining ko'payishiga olib keladi. Yuqori kapitallashuv xo'jalik yurituvchi sub'ektning daromad olish, resurslardan samarali foydalanish va o'z faoliyatini kengaytirish qobiliyatini ko'rsatadi, bu esa, o'z navbatida, kelajakdagi rentabellik shartidir.

Shu bilan birga, balansning 3-bo'limining ko'payishi, boshqa narsalar teng bo'lsa, majburiyatlarning ko'payishini anglatadi va shuning uchun balansni boshqarishning asosiy qoidasi tufayli xo'jalik yurituvchi sub'ekt aktivlarining ko'payishiga olib keladi. Faoliyat turiga, korxona strategiyasiga va mavjud muammolarga qarab, o'sish aylanma yoki aylanma aktivlarga yoki bir vaqtning o'zida ikkalasiga ham ta'sir qiladi. Agar moliyaviy-xo'jalik faoliyati natijasida korxona foydani aylanma mablag'larni (birinchi navbatda mehnat vositalarini) va aylanma mablag'larni (mehnat ob'ektlari yoki tovar-moddiy zaxiralar bo'yicha) to'ldirishga yo'naltirgan holda qayta investitsiya qilsa, real kapitallashuv sodir bo'ladi, u mulkning haqiqiy qiymatining oshishi. Ko'pgina hollarda, kuchli strategiyaga ega bo'lgan kompaniyalar o'zlarining kapital daromadlarini uzoq muddatli aktivlarga investitsiya qiladilar, ya'ni. 1-bo'limda - aylanma aktivlar.

Bunday holda, kapitallashuv moliyaviy-xo'jalik faoliyatining tabiiy natijasi bo'lib, iqtisodiy ob'ektivdir va moliyalashtirish manbalari tomonidan boshlanadi, ya'ni. balans majburiyatlari. Haqiqiy kapitallashuv kompaniyaning moliyaviy barqarorligini mustahkamlashga, uning kredit reytingini oshirishga, marketing jozibadorligini oshirishga va uning bozor qiymatini oshirishga olib keladi.

Marketing yoki sub'ektiv kapitallashuv

Amalda, xo'jalik darajasida jamg'arish jarayoni ko'pincha faollik natijasidir marketing siyosati Va reklama kampaniyasi, bu korxonaning bozor qiymatini uning haqiqiy qiymatidan ajratib turadigan "ko'taradi". Bunday holda, balans valyutasining ko'payishi, qolgan barcha narsalar teng bo'lganda, dastlab aktivlar, qoida tariqasida, balansning nomoddiy tarkibiy qismi, masalan, quyidagi operatsiyalar tufayli sodir bo'ladi:

- ishbilarmonlik obro'sini (gudvilini) baholash balansida aks ettirish;

- bozor qiymatining oshishi savdo belgisi, brend;

- buxgalteriya hisobida va shunga mos ravishda nou-xau balansida aks ettirish;

- intellektual faoliyat natijalariga bo'lgan huquqlarni olish.

Korxona mulkining ko'payishi, boshqa narsalar teng bo'lganda, buxgalteriya balansida turli yo'llar bilan aks ettirilishi mumkin:

- qo'shimcha kapitalning o'sishi hisobiga passivlardagi muvozanat;

- davolash moliyaviy natijalar, taqsimlanmagan daromadni oshirish;

- belgilangan tartibda tegishli ro‘yxatga olingan holda ustav kapitalini ko‘paytirish.

Qo'shimcha kapital, taqsimlanmagan foyda va ustav kapitali, o'z navbatida, "o'z kapitali" yig'indisini oshiradi. Bunday holda, kapitalizatsiya aktivlar, birinchi navbatda, nomoddiy aktivlar bo'yicha kompaniya ichidagi boshqaruv tomonidan boshlanadi. Bu holda xarajatlar smetasi ko'pincha shartnomaviy va shuning uchun sub'ektivdir. Muzokaralar bo'yicha baholar tufayli mulkning ko'payishi, hatto qayta ro'yxatdan o'tkazish qiymatida ham ustav kapitali asosan subyektiv operatsiya hisoblanadi. Ushbu turdagi operatsiyalar kompaniyaning "vakillik" balansini shakllantirishga imkon beradi, ammo nomoddiy aktivlar yuqori xavfli aktivlar ekanligini hisobga olsak, bunday kapitallashuv siyosiy vaziyat yoki bozor sharoitidagi eng kichik o'zgarishlar bilan yo'qolishi mumkin. Ustav kapitalini kengaytirish orqali o'z kapitalining ko'payishi ushbu turdagi operatsiyalarga ma'lum barqarorlik va qonuniy ro'yxatdan o'tish imkonini beradi, ammo bu korxona rivojlanishining keng yo'lini ifodalaydi va uning salohiyatidan foydalanish samaradorligini ko'rsatmaydi. Ushbu turdagi kapitallashuv sub'ektiv yoki marketing kapitallashuvi deb ataladi, chunki uning tabiati sub'ektivdir va kapitallashtirishning ushbu shakli, qoida tariqasida, marketing maqsadlarida qo'llaniladi.

Subyektiv (marketing) kapitallashuv so'nggi paytlarda PR agentliklari orasida juda mashhur bo'lib, shundan kelib chiqadi ishbilarmonlik obro'si kompaniya qiymatini shakllantirishda asosiy rol o'ynaydi. Kapitallashtirishga bunday yondashuv Publicity PR Agency tomonidan boshlangan "Obro'-e'tiborni kapitallashtirish" loyihasining paydo bo'lishiga olib keldi. IN ekspert so'rovi ushbu PR agentligi tomonidan o'tkazilgan tadqiqotda top-menejerlar, marketing, reklama va PR bo'limlari rahbarlari va xodimlari, moliyaviy tahlilchilar va boshqa mutaxassislardan 1072 nafar respondent ishtirok etdi. yirik kompaniyalar, respondentlarning 60% dan ortig'i ishbilarmonlik obro'si qiymat yaratadigan haqiqiy boylikdir, deb javob berdi.

Rossiyada sub'ektiv (marketing) kapitallashuvning rivojlanishida mulk solig'i ilgari cheklovchi omil bo'lib xizmat qilgan. To'g'ri, mol-mulk solig'ining past stavkasini hisobga olgan holda, "tugatish" ahamiyatsiz edi. Hozirgi vaqtda faqat balansda qoldiq qiymati bo'yicha aks ettirilgan asosiy vositalar soliqqa tortiladi. Bu shuni anglatadiki, deyarli har qanday korxona kichik mablag'lar bilan kapitallashuvni oshirishi va "vakillik" balansini shakllantirishi mumkin, bu esa, o'z navbatida, Rossiya bozorida kapitallashuvning subyektiv (marketing) shaklini faollashishiga olib keladi.

Bozor yoki xayoliy kapitallashuv.

Mulkchilikning aktsiyadorlik shakli, aktsiyalarning erkin muomalasi va korxonaning bozor qiymatini birja kotirovkalari orqali aniqlash keng tarqalgan bozor iqtisodiyotining rivojlangan bosqichlarida Richard Koch talqini bo'yicha kapitallashuv tushunchasi yanada maqbuldir. R. Koch kapitallashuv "aktsiyalari birjada ro'yxatga olingan kompaniyaning bozor qiymati", deb hisoblaydi, bu aktsiyaning bozor narxining mahsuloti va umumiy soni kompaniya aktsiyalari. Aksiyalarning va umuman aktsiyadorlik jamiyatining bozor qiymatining oshishi bu holda balans aktivida qayta baholash shaklida aks ettiriladi. moliyaviy investitsiyalar" va qo'shimcha kapital bilan majburiyatlarda muvozanatlangan.

Kapitallashuvning namoyon bo'lishining bu shakli mavjud aniq o'xshashlik sub'ektiv (marketing) kapitallashuvi bilan. Biroq, bu holda kapitallashtirish kompaniya ichidagi boshqaruv tomonidan emas, balki birja kotirovkalarini amalga oshiradigan tashqi birja tuzilmalari tomonidan boshlanadi. Ma'lumki, birja savdosi natijalariga ob'ektiv va sub'ektiv omillarning kombinatsiyasi ta'sir qiladi, ammo sub'ektiv omillarning ta'siri jamoatchilik tomonidan e'tirof etilishi bilan minimallashtiriladi.

Akademik nashrlarda daromad keltiruvchi qimmatli qog'ozlarda ifodalangan kapital xayoliy yoki o'z kapitali deb ataladi. Kapitallashtirishning bu shakli birja operatsiyalari natijasida shakllanganligi sababli, u xayoliy kapitallashuv deb ataladi. Tahlilchilar fond bozori kapitallashuvning namoyon bo'lishining ushbu shaklini bozor kapitallashuvi deb atashni afzal ko'radi.

Rossiyada so'nggi paytlarda fond bozorining faollashishi tufayli xayoliy yoki bozor kapitallashuvi rivojlanmoqda. Biroq, bu faqat aktsiyadorlik shaklida tashkil etilgan Rossiyaning yirik korxonalari uchun xosdir. Ko'pgina mahalliy korxonalar uchun o'z kapitalini ko'paytirish uchun ushbu vosita, shuning uchun kapitallashtirishning bunday shakli hali mavjud emas.

Kapitallashuv namoyon bo'lishining sanab o'tilgan shakllari bilan bir qatorda, "mulkni kapitallashtirish" va "xarajatlarni kapitallashtirish" kabi tushunchalarni ajratish mumkin.

Mulkni kapitallashtirish kapital xarakterdagi mulkning mutlaq va nisbiy o'sishida namoyon bo'ladi - har qanday moliyaviy operatsiyalarda eng jozibali garov va kompaniya ko'chmas mulkining eng muhim tarkibiy qismi bo'lgan aylanma mablag'lar. Aylanma aktivlarning eng istiqbolli va boshqariladigan qismi nomoddiy aktivlardir. Bularga kiradi marketing strategiyasi, mijozlar bazasi, bozor monitoringi metodologiyasi va natijalari marketing tadqiqotlari, nou-xau, yuqori obro' va malakali kadrlar mavjudligi, mijozlar bilan uzoq muddatli munosabatlar va boshqalar. Nomoddiy aktivlarni baholash va ularni buxgalteriya hisobida aks ettirish mulkni kapitallashtirish uchun maqbul vosita hisoblanadi.

Xarajatlarni kapitallashtirish deganda joriy xarajatlarning bir qismini kapital xarajatlarga o'tkazish tushuniladi. Xarajatlarni kapitallashtirishning klassik namunasi reklama xarajatlari bo'lishi mumkin, ular operatsion xarajatlar hisoblanadi, ammo bunday xarajatlar natijasida milliardlab dollarga baholanishi mumkin bo'lgan brend yaratiladi. Biznes hamjamiyatida umumiy e'tirofga ko'ra, brend o'zini namoyon qiladi nomoddiy aktiv va eng muhimlaridan biri raqobat afzalliklari kompaniyalar. Biroq, uning baholari va ularning vaqt o'tishi bilan o'zgarishi tendentsiyalari buxgalteriya hisobida nomoddiy aktivlarni aks ettirishning an'anaviy qoidalariga mos kelmaydi. Shunday qilib, nomoddiy aktivlar amortizatsiya qilinadi, ya'ni. ularning tannarxini yangi yaratilgan mahsulot/xizmat tannarxiga o'tkazish amortizatsiyani hisoblash yo'li bilan qismlarga bo'lib amalga oshiriladi. Nomoddiy aktivdan foydalanish muddati tugashi bilan uning qiymati bekor qilinadi. Brend nafaqat vaqt o'tishi bilan o'z qiymatini yo'qotibgina qolmay, balki uni oshirishi ham mumkin. Nomoddiy aktivni ilgari sanab o'tilgan barcha xususiyatlarga ko'ra ifodalovchi brend baholash va qayta baholashning maxsus tartibiga muhtoj. Faqat bu holatda xarajatlarni kapitallashtirish mumkin bo'ladi, buning natijasida ularning tarkibida brendni aks ettirish orqali aylanma mablag'lar qiymatini oshirish mumkin bo'ladi.

Shuni ham ta'kidlash kerakki, bugungi kunga qadar kapitallashtirish vositalari mavjud har xil turlari tadbirlar. Bu borada eng ko'p o'rganilgan sanoatda kapitallashuvdir. Shu bilan birga, xizmat ko'rsatish jamiyati sharoitida xizmat ko'rsatish sohasining turli sohalarida kapitallashuv qo'shimcha tadqiqotlarni talab qiladi.

O'qish amaliy tajriba kapitallashuv, uning har tomonlama tahlili va nazariy umumlashtirish bozorning barcha ishtirokchilari uchun: bozorda o‘z imidjini shakllantiruvchi korxonalar uchun, ularning hamkorlari, aksiyadorlar uchun muhim ahamiyatga ega.

Adabiyot

1. Galtseva E.V. Kapitallashtirish xizmat ko'rsatish sohasi korxonalarining moliyaviy barqarorligini mustahkamlash omili sifatida: Dis. Ph.D. iqtisodchi, fan M., 2005. 137 b.

2. Koch R. A dan Zgacha menejment va moliya Sankt-Peterburg: Peter, 1999 y. 496 bet.

3. Sovet ensiklopedik lug'at. 3-nashr. M.: Sovet Entsiklopediyasi, 1984. 1600 b.

4. Iqtisodiy ensiklopediya. Siyosiy iqtisod. M.: Sovet Entsiklopediyasi, 1975. T. 4. 672 b.

Buning ma'nosi shundaki, investorlar uchun firmaning dividendlar to'lashi va uning taqsimlanmagan daromadlarini to'plash o'rtasida hech qanday farq yo'q. Agar investitsiya loyihalari talab qilinadigan darajadan yuqori rentabellik darajasini va'da qilsa, investorlar jamg'arma variantini afzal ko'rishlari mumkin. Agar investitsiyadan kutilayotgan daromad talab qilinadigan daromadga teng bo'lsa, investor nuqtai nazaridan ikkala variant ham ustun emas. Aksincha, agar investitsiya loyihasidan kutilayotgan foyda kerakli rentabellikni ta'minlamasa, investorlar dividendlar to'lashni afzal ko'radilar. Taxminlarga ko'ra, agar kompaniya bozor kapitallashuvi darajasidan yuqori bo'lgan investitsiya loyihalarini amalga oshirish natijasida foyda olishi mumkin bo'lsa, investorlar kompaniyaga barcha loyihalarni moliyalashtirish uchun zarur bo'lgan darajada investitsiya maqsadlarida sarflash imkoniyatini berishga tayyor. Ko'rib chiqilgan holatlarning ikkinchisida, talab qilinadigan foyda dividendlar daromadining o'zgarishiga sezgir emas. Ehtimol, dividendlar bo'sh mablag'larni taqsimlash vositasidan ko'proqdir

Qayta tashkil etishning qiyinligi belgilangan to'lov muddati bilan to'lovlar hajmini kamaytirish uchun kompaniyaning kapital tarkibini o'zgartirishdan iborat. Qayta tashkil etish rejasini shakllantirish vazifasi 3 bosqichda hal qilinadi. Birinchi bosqichda qayta tashkil etilgan kompaniyaning qiymatini umumiy baholashni o'tkazish kerak. Ko'rinib turibdiki, bu bosqich eng muhim va ayni paytda eng qiyin. Odatda uni amalga oshirish uchun mas'ul bo'lgan ishonchli shaxslar, odatda, baholashda daromadlarni kapitallashtirish usulidan foydalanadilar. Agar qayta tashkil etilgan kompaniyaning prognozli daromadi 2 million dollar bo‘lsa, shu kabi kompaniyalar uchun o‘rtacha kapitallashuv darajasi 1096 ga teng bo‘lsa, u holda kompaniyaning umumiy qiymati 20 million dollarga baholanadi. Biroq, kompaniyaning prognozli daromadlarini hisoblash va kapitallashuvning maqbul darajasini aniqlashdagi qiyinchiliklar tufayli, bu smeta sezilarli o'zgarishlarga duch keladi. Shunday qilib, baholash natijasida olingan qiymat kompaniyaning potentsial qiymatini prognoz qilishdan boshqa narsa emas. Daromadlarni kapitallashtirish kompaniyani qayta tashkil etish paytida baholashning umume'tirof etilgan usuli bo'lishiga qaramay, agar kompaniya aktivlarining tugatish qiymati etarlicha katta bo'lsa, bu baholash yuqoriga qarab o'zgartirilishi mumkin. Albatta, kompaniya aktsiyadorlari ushbu bahoning imkon qadar katta bo'lishini xohlashadi va ishonchli boshqaruvchi tomonidan taklif qilingan qiymat jamiyatning tugatish qiymatidan past bo'lgan taqdirda, tugatish qayta tashkil etishdan ko'ra ularning manfaatlariga ko'proq mos keladi.

4-qism oddiy aktsiyalarni tanlashga xarajat yondashuvini taqdim etadi. Dividendlar, o'sish sur'atlari, aktivlar va foyda olish qobiliyati to'g'risidagi ma'lumotlarga asoslanib, kapitallashuv darajasi va kompaniyaning ichki qiymatini baholash hisoblanadi. Opsionlar, varrantlar va konvertatsiya qilinadigan obligatsiyalar hisobga olinadi.

Nisbiy qiymatni baholash. Uchinchi yondashuv ichki qiymatga emas, balki nisbiy qiymatga qaratilgan. Bunday yondashuvda tahlilchilar ichki qiymat aksiyalar narxining joriy darajasidan butunlay mustaqil degan fikrni qabul qilmaydi, aksincha, mavjud bozor bahosi darajasi nuqtai nazaridan aksiyaning nisbiy qiymatini aniqlashga intiladi. Masalan, siz ma'lum bir emissiya uchun kapitallashuv darajasini sanoat aksiyalari guruhi yoki taqqoslanadigan guruh uchun joriy kapitallashuv darajasiga nisbatan S P 500 kabi tanlangan aksiyalar guruhining daromadlari yoki dividendlarining kapitallashuv darajasiga nisbatan belgilashingiz mumkin. baholanayotgan aktsiyalarni tasniflash mumkin bo'lgan o'sish zahiralari.

Jadvalning (b) qismida. 3.3-jadvalda birjadan tashqari bozorda dilerlarning o'rtacha operatsion xarajatlari to'g'risidagi ma'lumotlar keltirilgan. Ular har uch turdagi xarajatlarni o'z ichiga oladi: broker komissiyalari, narx farqlari va narx effektlari. Taqdim etilgan raqamlar ikki tomonlama tranzaktsiyani o'tkazish uchun umumiy xarajatlarni ko'rsatadi - sotishdan keyingi xarid. Jadval shuni ko'rsatadiki, har qanday sektor uchun paketning hajmi tranzaksiya xarajatlari miqdori bilan bevosita bog'liq. Shuni ham ta'kidlash mumkinki, har qanday turg'un paket uchun kapitallashuv darajasi qanchalik yuqori bo'lsa, operatsiya uchun xarajatlar foizi shunchalik past bo'ladi. (Ushbu jadvalning (a) qismidagi ma'lumotlarni tahlil qilish orqali shunga o'xshash xulosaga kelish mumkin.)

XX asr kapitallashuvning nisbiy darajasi 60-80-yillarga nisbatan sezilarli darajada yuqori edi.

Umuman olganda, shuni ta'kidlash mumkinki, Rossiya bank tizimi mavjud kredit tashkilotlarini birlashtirishi kerak, chunki ko'proq yuqori daraja kapitallashuv ularga xo‘jalik yurituvchi subyektlar ehtiyojlariga mos hajmda xizmatlar ko‘rsatish, xorijiy banklar va boshqalar bilan raqobatlashish imkonini beradi. Ushbu muammoni hal qilish usullaridan biri bo'lishi mumkin

Agar korxona investitsiya loyihasini amalga oshirayotganda bozor kapitallashuvi darajasidan yuqori foyda olishi mumkin bo'lsa, aktsiyadorlar investitsiya maqsadlari uchun bir xil darajadagi barcha loyihalarni moliyalashtirish uchun zarur bo'lgan miqdorda sof foyda berishga tayyor. Bu holda dividendlar miqdori barcha investitsiya xarajatlarini qoplagandan keyin qoldiq usuli bilan belgilanadi.

Uning ma'lumotlaridan ko'rinib turibdiki, iqtisodiyotda tejalgan resurslarning salmoqli qismi asosiy kapitalni to'plash maqsadida foydalanilmayapti. Tejalgan mablag'lardan investitsiya maqsadlarida foydalanish muntazam ravishda qisqartirilmoqda. Agar 1990 yilda jami jamg’armalarning 92,5 foizi asosiy kapitalga investitsiyalar uchun sarflangan bo’lsa, 1999 yilda atigi 63,0 foizi, ya’ni so’nggi 9 yilda bu ulush uchdan birga kamaydi. Rivojlangan mamlakatlardagi shunga o'xshash ko'rsatkichlar bilan taqqoslaganda, bu juda ko'p past daraja jamg'armalarni kapitallashtirish (masalan, AQShda bu ko'rsatkich 1990-1999 yillarda 108% dan oshdi). Yalpi asosiy kapitalni shakllantirish chegarasiga nisbatan 1997-1999 yillarda ayniqsa past qiymatga yetdi. Keyingi ikki yil ichida asosiy kapitalga investitsiyalar hajmining o'sishi tufayli vaziyat biroz yaxshilandi, ammo federal ijro etuvchi hokimiyat organlarining e'tiborini talab qiladigan xavotirli bo'lib qolmoqda. Rossiya milliy iqtisodiyotining ishlab chiqarish salohiyatini keng miqyosda yangilashning ob'ektiv zarurligini tushunish va

Iqtisodiy tabiatiga ko'ra, investor uchun daromad darajasi va ichki norma loyihaga ko'ra bir xil, ya'ni ular uchun daromadning kapitallashuv darajasini tavsiflaydi hisob-kitob davri. Lekin birinchi holda, biz kapital bo'yicha daromadning maqbul darajasini tushunishimiz asosida uning darajasini asoslab, daromad stavkasini tashqaridan keltiramiz. Ikkinchi variantda rentabellik darajasi ob'ektiv rivojlanayotgan natijalar va xarajatlar nisbati asosida, ya'ni loyihaning ichki xususiyatlari va uning progressivlik darajasidan kelib chiqqan holda shakllantiriladi. Ushbu ifodada daromadning ichki darajasi loyihaga xos bo'lgan daromadning kafolatlangan kapitallashuv darajasini tavsiflaydi.

Shuni ta'kidlaymanki, korporativ tarzda tashkil etilgan biznesga ega bo'lgan hech bir mamlakatda bunday g'ayrioddiy qiziqish yo'q. Aytish mumkinki, bu Rossiya biznesining o'ziga xos xususiyati. Menimcha, bu xususiyat Rossiya kompaniyalarining investitsiya jozibadorligini oshirishni jiddiy qiyinlashtiradi. To'g'ri, yaqinda uning top-menejerlariga xos bo'lgan o'z kompaniyasining qiymatini pasaytirishga bo'lgan yashirin istagi asta-sekin kompaniyaning kapitallashuv darajasini oshirish istagiga o'z o'rnini bosmoqda.

Eng yirik sanoat kompaniyalarining ta'siri ham ortib bormoqda. 1995 yilda jahon iqtisodiyotining o'sish sur'ati 2,4% ni tashkil etgan bo'lsa, 500 ta eng yirik korporatsiyalar butun dunyo bo'ylab sotishni 11 ° ga va foydani 15 ° ga oshirdi. General Eletri kompaniyasi 1996 yilda kapitallashuv darajasiga (aktsiyalarning bozor qiymati) 150,26 milliard dollarni, 1997 yilda esa 222,75 milliard dollarni tashkil etdi. 1996 yilda eng katta Rossiya kompaniyalari Gazprom va Lukoyl kabi kompaniyalar jahon kotirovkalariga kirdi. 1997 yilda ularning kapitallashuv darajasi mos ravishda 12,609 milliard dollarni tashkil etdi. va 6,897 milliard dollar. Bugungi kunda Rossiyada kapitallashuv darajasi juda past, chunki yirik kompaniyalar kam va ularning aktsiyalari bahosi past baholanadi. Shunday qilib, AQSHda 6000 ta emitent oʻz aktsiyalarini birjada joylashtiradi

Kapitalizatsiya darajasi - kutilayotgan pul oqimlarining qiymatini aniqlash uchun foydalaniladigan diskont stavkasi.

Uning ichida original yondashuv Modigliani va Miller (MM) leverage va kapital qiymati o'rtasidagi bog'liqlik sof operatsion daromad nazariyasi bilan izohlanadi, deb ta'kidlaydilar. Ular asosan an'anaviy nuqtai nazarni rad etib, firma kapitallashuvining umumiy darajasi k0, leverajning barcha darajalarida o'zgarishsiz qolishi uchun xulq-atvor izohini topdilar.

Eng yirik sanoat kompaniyalarining ta'siri ham ortib bormoqda. 1995 yilda jahon iqtisodiyoti 2,4 foizga o'sgan holda, dunyodagi 500 ta eng yirik korporatsiyalar savdo hajmini 11 foizga, foydani esa 15 foizga oshirdi. 1996 yilda Oepega Ele ln kompaniyasining kapitallashuv darajasi (aktsiyalarning bozor qiymati) 150,26 milliard dollarni tashkil etdi, 1997 yilda - 222,75 milliard dollar 1996 yilda Rossiyaning eng yirik kompaniyalari, masalan, Gazprom va Lukoyl, jahon kompaniyalari kotirovkasiga kirdi. 1997 yilda ularning kapitallashuv darajasi mos ravishda 12,609 milliard dollar va 6,897 milliard dollarni tashkil etdi, bugungi kunda Rossiyada kapitallashuv darajasi juda past, chunki yirik kompaniyalar kam va ularning aktsiyalarini baholash darajasi. Masalan, AQSHda 6000 ta, Yaponiyada 3000 ta, Germaniyada 650 ta, Rossiyada 200-300 ta emitent oʻz aktsiyalarini birjaga joylashtiradi.

Yana bir muammo, ayniqsa, eng yuqori faol tee paytida yomonroqdir katta xarajat avtomatlashtirilgan dastur tanlash tizimiga nisbatan ushbu mexanizm yordamida ilovalarni qayta ishlash vaqti. Ilovalarni tanlashning avtomatlashtirilgan tizimi foydalanuvchisi faqat terminaldan ariza kiritishi va keyin uning tugallanganligi haqidagi tasdiqni olishi kerak. Gonkong fond birjasi a'zosi ariza topshirgandan so'ng, kimdir unga javob berishini kutishi, so'ngra miqdorni kelishib olishi va agar u sotuvchi bo'lsa, tuzilgan bitim haqida ma'lumot yuborishi kerak. Osiyodagi aksariyat fond birjalari, jumladan, Malayziya va Singapurdagi birjalar avtomatlashtirilgan savdo tizimlarini joriy etish orqali savdo hajmini sezilarli darajada oshirdi. To'liq avtomatlashtirilgan savdo tizimiga ega Tayvan fond birjasi Tokio fond birjasiga o'xshash kunlik savdo hajmiga ega (garchi ikkinchisi bozor kapitallashuvi darajasi taxminan 30 baravar yuqori). Ammo shunga qaramay, bu mumkin

Kapitallashuv darajasi 200 million dollardan past bo'lgan banklar bozorning yarmini yo'qotadilar potentsial mijozlar. Shu bilan birga, kastodial xizmatlarni ko'rsatish uchun maxsus ruxsatnomalar olish mumkin, bunda kapitalning belgilangan minimal miqdoriga bo'lgan talab ixtiyoriy holga keladi. Ariza beruvchi bank kastodial faoliyat bilan shug'ullanmoqchi bo'lgan mamlakatda juda keng turdagi xizmatlarni taqdim etishi kerak. Xususan, bankning ko'plab registratorlar bilan shartnomalari bo'lishi kerak, unga ko'ra bank mijozning qimmatli qog'ozlari uchun javobgardir. Rossiyada hozircha faqat Charlz Manhetten banki tegishli sertifikat olgan. U ham litsenziyaga ega

Bozor kapitallashuvi— investorlarning ma’lum bir kompaniyaga umumiy munosabatini tahlil qilish imkonini beruvchi baholash ko‘rsatkichi. Kompaniyalarning rasmiy veb-saytlarida EBITDA yoki P/E kabi parametrlar yonida yonma-yon ko'rsatilgan bo'lsa-da, tarafkashlik tufayli uni multiplikator deb atash qiyin. Bu sof qarz kabi aniqroq ko'paytmalarni hisoblash uchun ko'proq asosiy hisoblanadi. Kompaniyaning bozor kapitallashuvini va indikatorning kamchiliklarini qanday hisoblashni o'rganish uchun o'qing.

Bozor kapitallashuvi: bu nima va indikator investor uchun qanday foydali bo'lishi mumkin

Bozor kapitalizatsiyasi investorlar va kompaniya egalari tomonidan egalik qilingan muomaladagi aktsiyalarning umumiy qiymatini aks ettiradi. Ko'rsatkich kompaniyaning qiymatini yuzaki baholash va ma'lum vaqt davomida uning dinamikasini tahlil qilish uchun ishlatiladi.

Umumiy bozor kapitallashuvi va muomaladagi oddiy aktsiyalarning birja bahosi mavjud. Ko'pgina manbalar bozor kapitallashuvini aktsiyalarning bozor narxini muomaladagi aktsiyalar soniga ko'ra talqin qiladi, ammo bu kompaniyani baholash uchun unchalik aniq emas. To'g'ri tuzatish kapitalni suyultirish deb ataladigan bo'lishi mumkin, bu quyidagilarni o'z ichiga olishi mumkin:

- aktsiyalarni sotib olish imkoniyatlari;

- imtiyozli aktsiyalar;

- konvertatsiya qilinadigan obligatsiyalar.

Moliyaviy hisobotlar kompaniyaning kapitalida bunday qimmatli qog'ozlar mavjudligini ko'rsatadi, ammo ular haqida ma'lumotni rasmiy veb-saytda tajribasiz topish qiyin bo'ladi. Shuning uchun men optimal formulaga amal qilishni tavsiya etaman:

Bozor kapitallashuvi = oddiy aksiyalar soni * joriy bozor narxi + imtiyozli aksiyalar soni * joriy bozor narxi

Hisoblash uchun barcha ma'lumotlar bepul mavjud.

Investorlar uchun bozor kapitallashuvining afzalliklari

- turli davrlardagi kapitallashuv o'sish dinamikasini baholash, buning asosida investitsiya qarori qabul qilinishi mumkin;

- aktsiya bahosi va kapitallashuv muayyan fundamental omillarga qanday ta'sir qilishini tahlil qilish. Kompaniyaning qiymati fors-major holatlariga yoki aksincha, ijobiy bozor signallariga qanchalik sezgir. Sezuvchanlik qanchalik katta bo'lsa, xavf shunchalik katta bo'ladi, lekin siz o'zgaruvchanlikdan ko'proq foyda olishingiz mumkin.

Menimcha, bir sohadagi kompaniyalarning kapitallashuvini, shuningdek, individual ulush qiymatini solishtirish maqsadga muvofiq emas. Masalan, Gazprom aktsiyalarining dinamikasi, deyarli 3 trillion rubl kapitallashuviga qaramay, investorlar uchun eng jozibador emas va VTB Bank aktsiyalarining qiymati kopeklarda hisoblanadi va shuning uchun, masalan, Sberbank aktsiyalari bilan solishtirib bo'lmaydi.

Kapitallashuvga asoslangan hosilaviy ko'paytmalar: PE nisbati, PS nisbati, narx kitobi nisbati.

Kompaniyani bozor kapitallashuvi qiymati bo'yicha baholashning kamchiliklari

- aktsiyalar narxida spekulyativ komponentning mavjudligi. Misol uchun, an'anaviy ravishda dividendlarni to'lashdan oldin aksiyalar narxining o'sishi, to'lovlardan keyin esa orqaga qaytish sodir bo'ladi. Kompaniyaning moliyaviy holati o'zgarishsiz qoladi, kapitallashuv o'zgaradi;

- ko'rsatkichdagi boshqa ta'sirli iqtisodiy omillarni hisobga olmaslik. Moliyaviy hisobotlarni tahlil qilishni biladigan investorlar aktsiyalarning bozor qiymatini kompaniyaning qarz yuki va likvid aktivlari bilan solishtiradilar. Ammo yaxshi narx dinamikasi va boshqa birovning maslahati asosida pul tikadigan investorlar bor. Aynan ular qimmatli qog'ozlarning bozor qiymatini asossiz ravishda oshirib yuboradilar;

- baholash imkoniyati cheklangan. Bozor kapitallashuvi bo'yicha baholash faqat to'g'risida asosiy ma'lumotlar mavjud bo'lgan ochiq aktsiyadorlik jamiyatlarini amalga oshirish mumkin.

Kompaniyaning bozor kapitallashuvini hisoblashning amaliy misoli

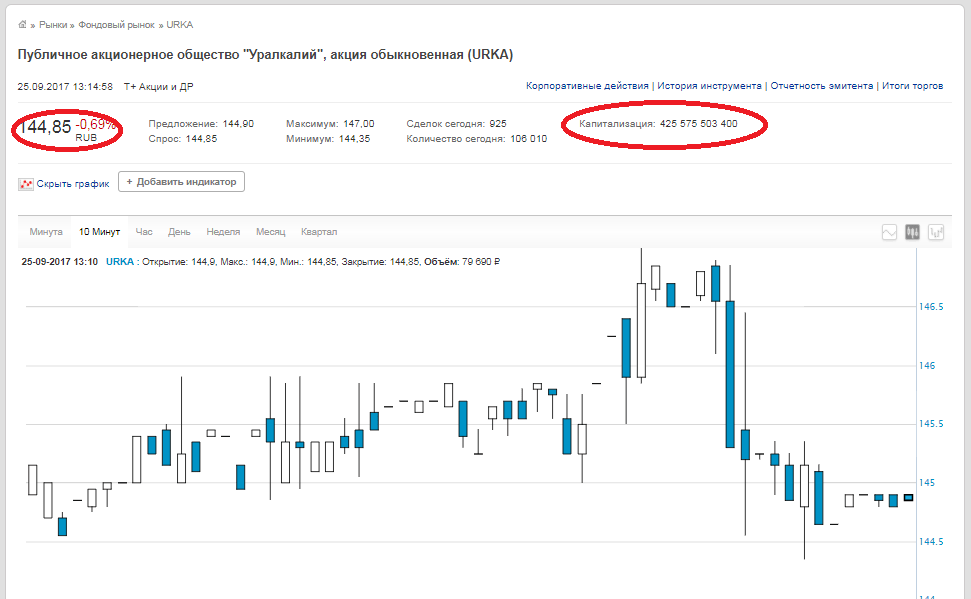

Aktsiyalar soni va ularning joriy qiymati to'g'risidagi barcha ma'lumotlar kompaniyalarning veb-saytlarida ham, analitik manbalarda ham, birjaning o'zida ham mavjud. Masalan, "Uralkali" OAJni olaylik. Oddiy aksiyalar soni - 2 936 015 891 dona,

yopilish narxi - 144,85 rubl (2017 yil 25 sentyabrdagi ma'lumotlar). Biz bu raqamlarni birgalikda ko'paytiramiz va 425,575 milliard rubl bozor qiymatini olamiz. Xuddi shu raqam birja veb-saytida.

E'tibor bering, birja veb-saytida "Kapitallashtirish" qatorida kompaniyaning kapitallashuvi emas, balki aktsiyaning kapitallashuvi ko'rsatilgan, ya'ni agar kompaniya oddiy aktsiyalarga va imtiyozli aktsiyalarga ega bo'lsa, u holda kompaniyaning bozor kapitallashuvi bu ikki raqamni qo'shish kerak.

Xulosa. EBITDA, P/E yoki sof qarz ko'paytmalarini hisoblash bilan solishtirganda bozor kapitallashuvini hisoblash juda oddiy va tushunarli. Ammo u faqat umumiy ko'rsatkich bo'lib xizmat qiladi va katta xatolarga ega. Investitsion qaror qabul qilishda faqat aktsiya bahosi dinamikasiga tayanishni tavsiya etmayman. Siz barcha ko'rsatkichlarni va ko'paytirgichlarni bir butun sifatida tahlil qilishingiz kerak.

Bozor kapitallashuvi boshqa ko'plab foydali va kerakli multiplikatorlarni hisoblashda qo'llaniladi, bu haqda biroz keyinroq yozaman.