Soliq hisobotlarini kechiktirish uchun sanktsiyalar. Deklaratsiyani kechiktirish uchun qanday jarima solinadi?

Shuningdek o'qing

Kompaniya tadbirkorlik faoliyati, harakatlarni amalga oshirmaydi naqd pul hisoblar yo'q. Agar men belgilangan muddatda bitta (soddalashtirilgan) deklaratsiya topshirmagan bo'lsam, bu qanday oqibatlarga olib kelishi mumkin?

Yagona (soddalashtirilgan) deklaratsiya qachon topshiriladi?

San'atning 2-bandiga binoan. Rossiya Federatsiyasi Soliq kodeksining 80-moddasi, yagona (soddalashtirilgan) soliq deklaratsiyasi tashkilot joylashgan yoki yashash joyidagi soliq organiga taqdim etiladi. individual o'tgan chorak, yarim yil, to'qqiz oy yoki kalendar yilidan keyingi oyning 20-kunidan kechiktirmay.

Uni faqat quyidagi shartlar bajarilgan taqdirda topshirish mumkin:

Tashkilot (tadbirkor) o'zi (u) soliq to'lovchi deb e'tirof etilgan soliqlar bo'yicha soliq solish ob'ektlariga ega bo'lmasa;

Hisobot davrida bank hisobvaraqlaridagi (tashkilotning kassasida) pul mablag'larining harakatlanishiga olib keladigan operatsiyalar sodir bo'lmagan.

Agar ushbu shartlardan kamida bittasi bajarilmasa, yagona (soddalashtirilgan) deklaratsiya taqdim etilishi mumkin emas va hisobot muayyan soliqlar bo'yicha deklaratsiyalarni topshirish orqali amalga oshirilishi kerak.

Soliq organlari joriy hisobot davrida soliq to'lovchida soliq solish ob'ektlari mavjudligini, shuningdek uning hisobvaraqlaridagi (kassada) pul mablag'larining harakatini nazorat qilmaydi. Shuning uchun, ular biznesda bo'lmagan kompaniya joriy hisobot berishlari kerakligini bilishmaydi hisobot davri yagona (soddalashtirilgan) deklaratsiya yoki aniq soliqlar bo'yicha deklaratsiyalarni taqdim etishi shart. Shu munosabat bilan quyidagi holatlar yuzaga kelishi mumkin:

1) belgilangan muddatlar tugaganidan keyin kompaniya na “nol” deklaratsiyalarni, na bitta (soddalashtirilgan) deklaratsiyani taqdim etmasa;

2) kompaniya yagona (soddalashtirilgan) deklaratsiyani taqdim etgan, ammo belgilangan muddatni buzgan.

Deklaratsiyalar taqdim etilmagan

2007 yil 26 noyabrdagi 03-02-07 / 2-190-sonli xatida Rossiya Moliya vazirligi soliq to'lovchining topshirishi shart bo'lgan holatda ekanligini ko'rsatdi. soliq deklaratsiyasi muayyan soliqqa nisbatan yagona (soddalashtirilgan) soliq deklaratsiyasini to'ldirib, taqdim etmasa, soliq organi undan taqdim etishni talab qilishga haqli. belgilangan tartibda muayyan soliq uchun soliq deklaratsiyasi. Va bu holda, bunday deklaratsiyani taqdim etmaslik uni San'at bo'yicha javobgarlikka tortish uchun asosdir. Rossiya Federatsiyasi Soliq kodeksining 119-moddasi.

Eslatib o'tamiz, Art. Rossiya Federatsiyasi Soliq kodeksining 119-moddasi har bir to'liq yoki to'liq soliq uchun deklaratsiya asosida belgilangan muddatda to'lanmagan soliq summasining 5 foizi miqdorida jarima solishni nazarda tutadi. bir oydan kam uni taqdim etish uchun belgilangan kundan boshlab, lekin belgilangan miqdorning 30% dan ko'p bo'lmagan va kamida 1000 rubl. Rossiya Federatsiyasi Oliy Arbitraj sudi Plenumining 2013 yil 30 iyuldagi 57-sonli qarorining 18-bandida "Qo'llashda yuzaga keladigan ayrim masalalar to'g'risida" hakamlik sudlari birinchi qism Soliq kodeksi Rossiya Federatsiyasi“soliq toʻlovchining deklaratsiyalangan soliq boʻyicha qarzi yoki tegishli deklaratsiya boʻyicha toʻlanishi lozim boʻlgan soliq summasining yoʻqligi uni javobgarlikdan ozod qilmasligini tushuntirdi. Bunday holda, San'at tomonidan belgilanadi. Rossiya Federatsiyasi Soliq kodeksining 119-moddasiga binoan, jarima kamida 1000 rubl miqdorida undirilishi kerak.

Shunday qilib, agar kompaniya tegishli davr uchun aniq soliq deklaratsiyasini topshirish muddati tugagandan so'ng, bitta (soddalashtirilgan) deklaratsiya yoki "nol" deklaratsiyani taqdim etmasa, soliq organlari uni "nol" deklaratsiyani taqdim etmaganligi uchun jarimaga tortishi mumkin. 1000 rubl miqdorida. har biri uchun.

E'tibor bering, agar deklaratsiyalar soliq organiga muayyan soliqlar bo'yicha deklaratsiyalarni topshirish muddati tugaganidan keyin o'n kun ichida taqdim etilmasa, soliq organlari tashkilotning hisobvaraqlari bo'yicha operatsiyalarni to'xtatib qo'yishga haqli. Bu kichik bandda nazarda tutilgan 3-moddaning 1-bandi. 76 Rossiya Federatsiyasining Soliq kodeksi. Bundan tashqari, bunday chora soliq to'lovchida ma'lum bir soliq davri natijalariga ko'ra to'lanadigan soliq miqdori bo'lmagan hollarda ham qo'llanilishi mumkin (G'arbiy Sibir okrugi Federal monopoliyaga qarshi xizmatining 2012 yil 27 iyundagi qarori). ish № A45-16695/2011).

Soddalashtirilgan deklaratsiya kech topshirildi

Keling, bitta (soddalashtirilgan) deklaratsiya taqdim etilganda, ammo belgilangan muddatni buzgan holda qanday oqibatlarga olib kelishini ko'rib chiqaylik.

Rossiya Moliya vazirligining (2008 yil 3 iyuldagi 03-02-07 / 2-118-sonli xat) ma'lumotlariga ko'ra, yagona (soddalashtirilgan) deklaratsiyani o'z vaqtida taqdim etmaslik uchun siz faqat 1-bandga binoan jarimaga tortilishi mumkin. Art. Rossiya Federatsiyasi Soliq kodeksining 126-moddasi. Ushbu qoida soliq organiga soliq nazorati uchun zarur bo'lgan ma'lumotlarni 200 rubl miqdorida jarima shaklida taqdim etmaslik uchun javobgarlikni nazarda tutadi. taqdim etilmagan har bir hujjat uchun. Moliyachilar o‘z xulosalarini quyidagicha asosladilar. Yagona (soddalashtirilgan) soliq deklaratsiyasi soliq deklaratsiyasidan tubdan farq qiladi, bu soliq to'lovchining tegishli soliq solish ob'ekti, soliq solinadigan baza bo'yicha aniq soliq to'g'risidagi yozma bayonoti; soliq imtiyozlari, soliqning hisoblangan summasi va (yoki) ushbu soliqni hisoblash va to'lash uchun asos bo'lgan boshqa ma'lumotlar to'g'risida. Rossiya Federatsiyasi Soliq kodeksining 119-moddasi ma'lum bir soliq bo'yicha soliq deklaratsiyasini taqdim etmaganlik uchun jarima shaklida, ushbu soliq miqdoridan bir necha baravar ko'p bo'lgan, shu asosda to'lanishi kerak bo'lgan (qo'shimcha haq) javobgarligini belgilaydi. deklaratsiya. Shuning uchun uning qoidalari yagona (soddalashtirilgan) deklaratsiya o'z vaqtida taqdim etilmagan vaziyatga nisbatan qo'llanilmaydi.

Sudlar moliyachilarning pozitsiyasini qo'llab-quvvatlamaydi. Shunday qilib, Sharqiy Sibir okrugining FAS 2012 yil 28 apreldagi A69-1871/2011-sonli qarorida soliq organlari San'atning 1-bandiga binoan tashkilotni jarimaga tortgan vaziyatni ko'rib chiqdi. Rossiya Federatsiyasi Soliq kodeksining 126-moddasi kech yetkazib berish yagona (soddalashtirilgan) deklaratsiya. Sud ushbu qoidaning qo'llanilishini asossiz deb hisobladi. Uning fikricha, yagona (soddalashtirilgan) soliq deklaratsiyasi San'atning 2-bandida ko'rsatilgan soliq to'lovchilar uchun soddalashtirilgan shakldagi soliq deklaratsiyasidir. 80 Rossiya Federatsiyasining Soliq kodeksi. Soliq kodeksida soliq deklaratsiyasini taqdim etmaslik uchun javobgarlik to'g'risidagi maxsus qoida nazarda tutilgan - Art. Rossiya Federatsiyasi Soliq kodeksining 119-moddasi. Shuning uchun, bitta (soddalashtirilgan) deklaratsiyani o'z vaqtida taqdim etmaslik uchun u Art emas, balki qo'llanilishi kerak. Rossiya Federatsiyasi Soliq kodeksining 126-moddasi.

Volga-Vyatka okrugi AS "Soliq qonunchiligini qo'llash masalalari" Ilmiy maslahat kengashining tavsiyalarida (Volga-Vyatka okrugi AS Prezidiumining qarori bilan tasdiqlangan, 2015 yil 17-iyundagi № 3-sonli bayonnomasi). 3) Rossiya Federatsiyasi Soliq kodeksining qaysi moddasi bo'yicha belgilangan muddatda yagona (soddalashtirilgan) soliq deklaratsiyasini taqdim etmaslikda ifodalangan huquqbuzarlik kvalifikatsiya qilinishi kerakligi haqidagi savolga javob berib, aniq javob berdi - bu huquqbuzarlik jazolanadi. San'atning 1-bandiga binoan. Rossiya Federatsiyasi Soliq kodeksining 119-moddasi 1000 rubl miqdorida jarima. Shunga o'xshash xulosa Moskva tuman arbitraj sudining 2015 yil 26 yanvardagi F05-16047 / 2014-sonli A40-26633 / 2014-sonli qarorlarida, Sharqiy Sibir tumani FASning 2012 yil 12 maydagi №. A69-1872/2011.

E'tibor bering: agar yagona (soddalashtirilgan) deklaratsiya muayyan soliqlar bo'yicha deklaratsiyani topshirish muddati tugaganidan keyin, lekin soliq organi "nol" deklaratsiyani taqdim etmaganlik uchun jinoiy javobgarlikka tortish to'g'risida qaror qabul qilgunga qadar taqdim etilsa, jarima ham 1000 rublni tashkil qiladi. Arbitraj amaliyotining tahlili shuni ko'rsatadiki, bunday vaziyatda soliq organlari "nol" deklaratsiyalarni taqdim etmaganlik uchun emas, balki yagona (soddalashtirilgan) deklaratsiyani o'z vaqtida taqdim etmaganliklari uchun jarima soladilar (Shimoliy Federal monopoliyaga qarshi xizmatining qarori). -G'arbiy tuman 2014 yil 30 apreldagi F07-2761/2014-sonli ish bo'yicha No A56-63059/2013, 09/06/2010 y. A05-19520/2009-son).

M.G. Suxovskaya, advokat

Nol deklaratsiyani topshirishda kechikish uchun jarima: uni qanday kamaytirish yoki umuman to'lamaslik

Yengillashtiruvchi holatlarni hisobga olgan holda ariza namunasini topish mumkin: ConsultantPlus tizimining "Hujjat shakllari" bo'limiMa'lumki, agar soliq davri oxirida to'lanishi kerak bo'lgan soliq miqdori nolga teng bo'lsa ham, tashkilot yoki tadbirkor soliq to'lovchi bo'lgan soliqlar bo'yicha deklaratsiyani o'z vaqtida taqdim etishingiz kerak. 1-modda. 80 Rossiya Federatsiyasining Soliq kodeksi. O'z vaqtida topshirilmasa, 1000 rubl miqdorida jarima solinadi. 1-modda. 119 Rossiya Federatsiyasining Soliq kodeksi; Oliy Hakamlik sudi Plenumining 2013 yil 30 iyuldagi 57-sonli qarorining 18-bandi (keyingi o'rinlarda 57-sonli qaror deb yuritiladi); Moliya vazirligining 2015 yil 16 fevraldagi 03-02-08/6944-son xati Bu Soliq kodeksida belgilangan sanktsiyaning eng kam miqdori. Ammo uni bir necha marta kamaytirish ham mumkin, ba'zan esa jarimadan butunlay qochish mumkin.

Hisobot davrlari natijalari bo'yicha avans to'lovlarini kechiktirilganligi uchun siz yaxshi bo'lmaydi deklaratsiyani kechiktirish bo'yicha, hatto hisob-kitob deklaratsiya deb ataladigan bo'lsa ham (masalan, daromad solig'i b) 57-son qarorining 17-bandi; Federal Soliq Xizmatining 2014 yil 22 avgustdagi SA-4-7/16692-sonli xati; 7 AAS qarori 05/06/2015 № 07AP-2591/2015. Bunday holda, San'atning 1-bandiga binoan jarima solinadi. 126 Rossiya Federatsiyasining Soliq kodeksi - 200 rubl. har bir topshirilgan to'lov uchun juda kech.

USUL 1. Federal soliq xizmatiga yoki sudga engillashtiruvchi holatlarni hisobga olish uchun ariza bering.

Agar bunday holatlar kamida bitta bo'lsa, soliq jarimasi kamida ikki baravar kamayishi kerak 3-modda. 114 Rossiya Federatsiyasining Soliq kodeksi. Va davom eting minimal o'lchamlar jarimalar, bizning holatimizda bo'lgani kabi, bu qoida ham amal qiladi 57-son qarorining 18-bandi; Moliya vazirligining 2015 yil 18 iyundagi 03-02-08/35141-son xati.

Biz soliqni engillashtiradigan qanday holatlar mavjudligi va ularni qanday talab qilish haqida batafsil yozdik:E'tibor bering, jarimaning ikki baravar kamayishi chegara emas, sud jarimani yarmidan ko'proq kamaytirishga haqli; Oliy sud Plenumining 41-sonli qarorining 19-bandi, Oliy Hakamlik sudi Plenumining 06/11/99 yildagi 9-son.. Noldan o'z vaqtida o'tmaganlik uchun 1000 rubl miqdorida jarima 10 barobarga (100 rublgacha) kamaytirilgan echimlar mavjud. qarang, masalan, AS UOning 03/03/2015 yildagi F09-699/15-son qarori; Shimoliy Kavkaz mintaqasi FAS 2014 yil 30 apreldagi A53-5736/2013-son., va hatto 20 marta (50 rublgacha) qarang, masalan, 2014 yil 18 martdagi 20-sonli AAS qarori A09-2661/2013. Ammo sud jarimani nolga tushirishga rozi bo'lishi dargumon, chunki bu aslida jalb qilingan shaxsni soliq majburiyatidan ozod qiladi va Kareliya Respublikasi Oliy sudining 2013 yil 22 yanvardagi 33-199/2013-sonli apellyatsiya qarori..

Bunday huquqbuzarlik uchun javobgarlikni engillashtiradigan holatlar sifatida quyidagilar ko'rsatilishi mumkin: 1-modda. 112 Rossiya Federatsiyasining Soliq kodeksi; AASning 2014 yil 17 sentyabrdagi 7-sonli A27-17853/2013-sonli qarori; 2 AAS 2013 yil 11 yanvardagi No A82-7050/2012; 3 AAS 30.05.2013 № A74-4605/2012, 23.01.2013 № A74-1981/2012; 8 AAS 2015 yil 10 iyuldagi 08AP-5698/2015-son.:

- birinchi marta va qasddan jinoyat sodir etish;

- yo'qligi salbiy oqibatlar byudjet uchun;

- qisqa muddatli kechikish;

- huquqbuzar faoliyatining ijtimoiy ahamiyati;

- kichik korxonalarga tegishli;

- qiyin moliyaviy ahvol.

Yengillashtiruvchi holatlarni qo'llash uchun Federal Soliq Xizmatiga yoki sudga murojaat qilganda, ularni "ommaviy" deb e'lon qilish yaxshiroqdir. Qanchalik ko'p holatlarni ko'rsatsangiz, jarimaning kamayishi ehtimoli shunchalik yuqori bo'ladi.

Usul 2. Inspeksiyani protsessual muddatlarni buzganlikda va natijada jarima undirishning umumiy muddatini o'tkazib yuborganlikda ayblash.

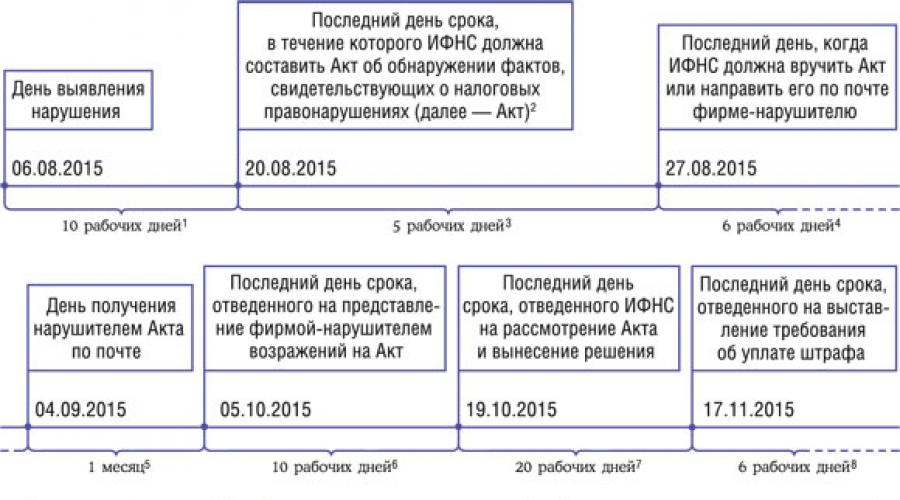

Buni qanday qilishni tushunish uchun siz ushbu kümülatif davrni hisoblash qoidalarini bilishingiz kerak. Aytaylik, kompaniya 2014 yil uchun 30 mart kuni nol daromad solig'i deklaratsiyasini taqdim etdi, chunki u bo'lishi kerak edi. 4-modda. 289 Rossiya Federatsiyasining Soliq kodeksi, va 6 avgust. Soliq deklaratsiyasini o'z vaqtida taqdim etmaslik kabi qoidabuzarlik qayta ishlanishi va ko'rib chiqilishi kerak San'atda nazarda tutilgan tartibda. 101.4 Rossiya Federatsiyasining Soliq kodeksi 2-modda. 100.1 Rossiya Federatsiyasining Soliq kodeksi; 57-sonli qarorning 37-bandi. Bu zanjir degan ma'noni anglatadi protsessual muddatlar quyidagicha ko'rinadi:

11-modda. 101.4-bandlar. 2, 6 osh qoshiq. 6.1 Rossiya Federatsiyasining Soliq kodeksi; 2Federal Soliq Xizmatining 05.08.2015 yildagi MMV-7-2/189@ buyrug'iga 38-sonli ilova; 357-son qarorining 29-bandi; pp. 2, 6 osh qoshiq. 6.1 Rossiya Federatsiyasining Soliq kodeksi; 44-modda. 101.4 Rossiya Federatsiyasining Soliq kodeksi; 55-modda. 101.4-moddaning 7-bandi. 6.1 Rossiya Federatsiyasining Soliq kodeksi; 66-modda. 101.4 Rossiya Federatsiyasining Soliq kodeksi; 72-modda. 70-band, 10-band. 101.4 Rossiya Federatsiyasining Soliq kodeksi; 86-modda. 69 Rossiya Federatsiyasining Soliq kodeksi; 94-modda. 69-moddaning 6-bandi. 6.1 Rossiya Federatsiyasining Soliq kodeksi; 101-modda. 115-moddaning 3-bandi. 46 Rossiya Federatsiyasining Soliq kodeksi

Va agar Federal Soliq xizmati inspektsiyasi 06.07.2016 dan keyin da'vo qilsa, u jarimani undirish uchun da'vo muddati o'tkazib yuborilganligi sababli qondirilmaydi. 1-modda. 115 Rossiya Federatsiyasining Soliq kodeksi; FAS VSO ning 2013 yil 18 noyabrdagi A74-702/2013-son qarori.

Inspektorlar nima qiladi? Ular Federal Soliq Xizmatining tavsiyasiga amal qiladilar, unga ko'ra soliq buzilishi faqat deklaratsiyani kechiktirish bilan bog'liq bo'lsa ham, u hali ham tuzilishi kerak. stol tekshiruvi hisoboti va Federal Soliq Xizmatining 2013 yil 16 iyuldagi AS-4-2/12705-sonli xati (1.6-band)..

Eslatib o‘tamiz, inspeksiyada 3 oy va 10 ish kuni deklaratsiya taqdim etilgan kundan boshlab 1-modda. 100-moddaning 2-bandi. 88 Rossiya Federatsiyasining Soliq kodeksi. Va San'atga muvofiq dalolatnoma tuzish. 101.4 Rossiya Federatsiyasining Soliq kodeksi - 10 ish kuni qoidabuzarlik aniqlangan kundan boshlab 1-modda. 101.4 Rossiya Federatsiyasining Soliq kodeksi(bu holda, bu muddat tugaganidan keyin deklaratsiya Federal Soliq xizmatiga taqdim etilgan kun). Farqni his qilyapsizmi?..

DIQQAT

Soliq organlarining hisobot tuzish muddatini bajarmaganligi to'g'risidagi dalillar faqat sudga taqdim etilishi mumkin. 57-sonli qarorning 31-bandi:

- <или>inspektsiya San'at qoidalariga muvofiq taqdim etgan da'voga e'tiroz sifatida. 46 Rossiya Federatsiyasining Soliq kodeksi;

- <или>soliq to'lovchining jarimani to'lash to'g'risidagi arizasiga yoki uni undirish to'g'risidagi qaroriga e'tiroz bildirishda.

Agar Federal Soliq xizmati haqiqatan ham bunday tekshiruv o'tkazgan bo'lsa, ya'ni deklaratsiyada e'lon qilingan soliqni hisoblashning to'g'riligini tekshirgan, aniqlangan xatolar yoki tasdiqlovchi hujjatlar uchun tushuntirishlar so'ralgan va boshqa tekshiruvlar amalga oshirilgan taqdirdagina stol tekshiruvi dalolatnomasini tuzish asosli ko'rinadi. nazorat choralari. Bunday holda, dalolatnomada tekshirilgan hujjatlar ro'yxati va amalga oshirilgan faoliyat to'g'risidagi ma'lumotlar ko'rsatilishi kerak Talablarning 3.1-bandi (Federal soliq xizmatining 05/08/2015 yildagi MMV-7-2/189@-son buyrug'iga 24-ilova).

Agar "kamera" akti faqat San'atning 1-bandiga binoan buzilishni ko'rsatsa. Rossiya Federatsiyasi Soliq kodeksining 119-moddasi va tekshirish paytida aniqlangan qoidabuzarliklar va (yoki) ularni aniqlashga qaratilgan chora-tadbirlarni amalga oshirish to'g'risida ma'lumot yo'q bo'lsa, quyidagilarni yodda tutish kerak.

Soliq kodeksiga muvofiq, stol nazorati dalolatnomasi, agar bunday tekshirish davomida soliq qonunchiligi buzilishi aniqlangan taqdirdagina tuziladi. 1-modda. 100 Rossiya Federatsiyasining Soliq kodeksi. Deklaratsiyani topshirish muddatini buzish fakti palata majlisida emas, balki to'g'ridan-to'g'ri Federal Soliq xizmatiga o'z vaqtida taqdim etilmagan kunida aniqlanadi. Va bu faktni aniqlash stol tekshiruvini talab qilmaydi (ayniqsa, "nol" uchun), chunki siz Soliq kodeksida belgilangan deklaratsiyani topshirish muddatini haqiqiy taqdim etilgan sana bilan solishtirishingiz kerak.

Ko'rib turganingizdek, hatto eng kam jarima ham deyarli hech narsaga kamaytirilishi mumkin, ammo bu biroz harakat talab qiladi.

Soliqlar muhim qismini tashkil qiladi davlat byudjeti. Kechiktirilgan qarzlar tahdid solmoqda inqirozli vaziyatlar V ijtimoiy soha. Qonunda hisobotlarni o'z vaqtida taqdim etishdan bosh tortganlar uchun jarimalar nazarda tutilgan moliyaviy ko'rsatkichlar. Jazo turlari huquqbuzarlik toifasiga bog'liq.

Nega deklaratsiyalar o‘z vaqtida topshirilmayapti? Bunga ikkita omil yordam beradi: insoniy va texnik.

- Birinchisiga misol sifatida soliq hujjatlarini taqdim etish majburiyatini bilmaslik, mas'uliyatsiz munosabat yoki unutish kiradi.

- Texnik omil. Deklaratsiyani topshirish muddatiga qoldiriladi oxirgi kun va banal navbatlar tufayli oxirgi sanani kutib olish mumkin emas.

Biroq, soliq deklaratsiyasini kechiktirish uchun jarima solishda na bir, na boshqa fakt yengillashtiruvchi omil emas.

Deklaratsiyani kechiktirish uchun javobgarlik

Jazolar San'at bilan tartibga solinadi. Rossiya Federatsiyasi Soliq kodeksining 119-moddasi. Uning qoidalariga ko‘ra, deklaratsiya bilan belgilangan muddatda kelmaslik taqdim etilmagan hisobotda ko‘rsatilgan summaning 5 foizi miqdorida to‘lovni amalga oshirishga sabab bo‘ladi. Har bir kechiktirilgan oy uchun to'lanadi. Agar kunlar bo'yicha kalendar oyiga etib bormaydigan oraliq davr bo'lsa, u ham oy hisoblanadi.

Jarimalarning umumiy miqdori soliq summasining 30 foizidan oshmasligi kerak. Agar jarima miqdori 30% dan ortiq bo'lsa, to'lov ruxsat etilgan maksimal 30% bilan cheklanadi. Ammo deklaratsiyani kechiktirish uchun jarima 100 rubldan kam bo'lishi mumkin emas.

Kechikish muddatiga qarab jarimalar oshadi. Agar kechikish muddati 180 kundan ortiq bo'lsa, unda yanada qattiqroq choralar qo'llaniladi. Xususan, siz deklaratsiyada ko'rsatilgan soliq summasining 30 foizini va kechiktirilgan har bir oy uchun davlat tomonidan yo'qotilgan soliq summasining 10 foizini to'lashingiz kerak bo'ladi. Ortga hisoblash kechikishning 181-kunidan boshlanadi.

Qanday qilib jarimadan qochish kerak?

Soliq organlariga hisobotlar ikki shaklda qabul qilinadi: qog'ozda va ichida elektron shakl. Qaysi shaklda topshirish soliq to'lovchining ixtiyorida. Biroq, bu nuqta sizni jarimalardan qonuniy ravishda qutqarishga yordam beradi.

Aytaylik, "TriA" kompaniyasida buxgalter yo'q va deklaratsiyalarni topshirish muddati tugashi bilan hisobotlarni tuzish mumkin emas edi. Bunday holda, kompaniya rahbari soliq idorasiga deklaratsiyani asosiy to'ldirish bilan kelishi, inspektor bilan tekshirishi va keyin "tugatishi" mumkin. to'liq versiya elektron tarzda. Xatto .. bo'lganda ham to'g'ri variant belgilangan muddatdan kechikib kelsa, jazo yoki jarimaga olib kelmaydi. Qonunga ko'ra, soliq deklaratsiyasini kechiktirish uchun jarima shakli va usullariga emas, balki faqat topshirish muddatlariga ta'sir qiladi.

Nolinchi deklaratsiya bilan nima qilish kerak?

Nol ko'rsatkichli deklaratsiya "nol soliq" ni ham nazarda tutadi, ya'ni ularni hisoblash uchun hech qanday asos yo'q. Shunga ko'ra, deklaratsiyani taqdim etmaslik uchun jarima solishga asos yo'q. Amalda ikkita qarama-qarshi fikr mavjud.

- Soliq to'lovchi kamida 100 rubl miqdorida jarima to'lashi shart, chunki muddatlarni buzish fakti mavjud.

- Art. Rossiya Federatsiyasi Soliq kodeksining 119-moddasi deklaratsiyada ko'rsatilgan soliq miqdoriga ishora qiladi. Agar u yo'q bo'lsa, unda jarima ishlab chiqarish mumkin emas.

Argumentlar dan olingan sud amaliyoti va tegishli organlarning rasmiy qarorlari bilan tasdiqlanadi. Ushbu mantiqdan kelib chiqib, nol ko'rsatkichlar bilan soliq deklaratsiyasini taqdim etmaslik uchun javobgarlik jarimalarni nazarda tutmaydi degan xulosaga kelishimiz mumkin.

Boshqa nuanslar

Qarzi bo'lmagan soliq to'lovchilar bor, lekin aksincha, soliq organlari ularga ma'lum miqdorda "qarzdor". Bu holat ortiqcha to'laganingizda paydo bo'ladi. Bunday omil engillashtiruvchi shart sifatida xizmat qilishi mumkinmi?

Jarimani hisoblash usuli alohida e'tiborga loyiqdir. Qonunda aniq qoidalar mavjud emas, shuning uchun amalda ikkita qarama-qarshi fikr paydo bo'ldi.

- Agar mavzu bo'lmasa soliq qarzlari, keyin San'atning 1-qismi. Rossiya Federatsiyasi Soliq kodeksining 119-moddasi. Unga ko'ra, kompaniya 100 rubl miqdorida jarima to'lashi kerak.

- San'atning to'liq bajarilishi. 119-modda, unga ko'ra da'volar deklaratsiya ko'rsatkichlariga emas, balki etkazib berish muddatiga yo'naltiriladi. Shu nuqtai nazardan, kompaniya kechikish muddatiga qarab jarimaga tortilishi mumkin.

Biroq tadbirkorlik subyektlari o‘z ishini isbotlash va jarima to‘lashdan qochish imkoniyatiga ega. Huquqiy asos Moliya vazirligining 2008 yil 03-02-07/1-33-sonli xati bo'lishi kerak.

Ma'muriy javobgarlik

Deklaratsiyani o‘z vaqtida taqdim etmaganlik uchun kompaniyaga jarima solish uning rahbarlarini ma’muriy javobgarlikdan ozod etmaydi. Ushbu jihat Rossiya Federatsiyasi Ma'muriy huquqbuzarliklar to'g'risidagi kodeksining qoidalari asosida belgilanadi. IN Ushbu holatda md. 15.5. Uning asosida menejer yoki boshqa rasmiy 300 dan 500 rublgacha jarima to'lash majburiyatini oladi. Ish ijrosi sifatida baholanadi rasmiy vazifalar nomaqbul tarzda. Shuningdek, menejerlarni javobgarlikka tortishning huquqiy asosi Moskva davlat soliq xizmatining 2008 yil avgustdagi 14/081895-sonli xatidir.

E'lonlarda jarimalar

Kechiktirilgan deklaratsiya uchun to'langan jarima qaysi nom ostida hisobdan chiqarilishi kerak? Jarima summasi 99-sonli «Foyda va zararlar» hisobvarag'ining debetiga o'tkazilishi kerak. Tegishli yozishmalar kredit uchun 68-schyot bo'ladi. Uning nomi "Korxonaning soliqlar va yig'imlar bo'yicha hisob-kitobi" mazmuniga mos keladi.

Amalda birinchi navbatda deklaratsiya tuziladi, jarima miqdori keyinroq aniqlanadi. Deklaratsiyaga tegishli tuzatishlar kiritish buxgalteriya hisobi ma'lumotlari ko'rsatkichlarining to'liq o'zgarishiga olib kelmaydi. Agar jarimani qisman hisobga olsak soliq hisobi, keyin jarima miqdori daromad solig'i bazasining bir qismi sifatida hisobga olinmaydi.

Inspektsiyaga hisobotlarni taqdim etish muddatlarini buzish (yoki hisobotlarni umuman taqdim etmaslik) juda keng tarqalgan hodisa bo'lib, ularni taqdim etish muddatlari va tartibining doimiy o'zgarishi bilan izohlanadi.

MUHIM! Shuni unutmangki, agar hisobotlarni topshirishning oxirgi kuni yakshanba yoki ishlamaydigan davlat bayramiga to'g'ri kelsa, u dam olish yoki bayramdan keyingi keyingi ish kuniga o'tkaziladi (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi). federatsiyasi).

Materialda turli xil soliqlarni to'lash muddatlarini belgilash qoidalari haqida ko'proq o'qing "Soliq to'lash muddatlari haqida nimalarni bilishingiz kerak" .

Soliq organlariga hisobotlarni taqdim etmaslik uchun jarimalar miqdori

1-modda. Rossiya Federatsiyasi Soliq kodeksining 119-moddasida soliq deklaratsiyasini topshirish yoki sug'urta mukofotlarini hisoblashni kechiktirish soliq to'lovchiga har bir to'liq yoki qisman o'z vaqtida to'lanmagan soliq yoki badal summasining 5 foizi miqdorida jarima solish bilan tahdid qiladi. kechikish oyi. Xuddi o'sha payt minimal miqdor jarima - 1 ming rubl, maksimal miqdori hisobot ma'lumotlaridan olingan soliq yoki badalning to'lanmagan summasining 30% bilan cheklangan.

MUHIM! Soliq solish ob'ekti bo'lmagan taqdirda hisobotlarni taqdim etmaslik bilan bog'liq bo'lmagan soliq faoliyati mavjud bo'lmagan taqdirda, nol soliq deklaratsiyasi taqdim etilishi kerak. Uning yo'qligi 1000 rubl miqdorida jarimaga olib keladi. (Moliya vazirligining 2011 yil 7 oktyabrdagi 03-02-08/108-son xati).

Sug'urta mukofotlari uchun nol hisob-kitobni topshirish kerakmi, o'qing.

Bundan tashqari, San'atning 1-bandiga binoan. Rossiya Federatsiyasi Soliq kodeksining 126-moddasida inspektorlar soliq nazorati funktsiyalarini amalga oshirish uchun zarur bo'lgan ma'lumotlarni taqdim etmaslik uchun 200 rubl undirishlari mumkin (masalan, 2-NDFL sertifikati). (taqdim etilmagan har bir sertifikat uchun). Va 6-NDFL shaklini kechiktirish uchun Rossiya Federatsiyasi Soliq kodeksining xuddi shu moddasi 1000 rubl miqdorida jarimani nazarda tutadi. har bir kechikish oyi uchun.

MUHIM! Qog'ozda yoki telekommunikatsiya kanallari (TCS) orqali topshirilishi mumkin bo'lgan boshqa hisobotlardan farqli o'laroq, 2015 yildan beri QQS deklaratsiyasi faqat elektron shaklda topshiriladi. Endi, hatto ushbu soliq bo'yicha o'z vaqtida tayyorlangan va qog'oz shaklida taqdim etilgan deklaratsiya taqdim etilmagan deb hisoblanadi (Rossiya Federatsiyasi Soliq kodeksining 174-moddasi 5-bandi). Boshqa hisobot shakllari uchun etkazib berish usulini buzish (TKS o'rniga qog'ozda) 200 rubl miqdorida jarima solinadi. (Rossiya Federatsiyasi Soliq kodeksining 119.1-moddasi).

Yuqoridagi jarimalar soliq to'lovchiga nisbatan qo'llaniladi. Ammo mansabdor shaxs ogohlantirish yoki jarima olish xavfi ham bor - bu 300 dan 500 rublgacha. (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 15.5, 15.6-moddalari).

Hisobotlarni kechiktirish natijasida yuzaga kelishi mumkin bo'lgan eng yoqimsiz narsa joriy hisoblarni bloklashdir. Bu soliq deklaratsiyasini topshirish muddatidan keyin 10 kun ichida taqdim etilmasa sodir bo'lishi mumkin. Barcha joriy hisoblar, shu jumladan xorijiy valyutadagi hisoblar, hatto ular turli banklarda bo'lsa ham, bloklanadi. Bu to'g'ri tekshirish San'atning 3-bandida nazarda tutilgan. 76 Rossiya Federatsiyasining Soliq kodeksi.

ESDA TUTING! Soliq xodimlari daromad solig'i bo'yicha avans to'lovlarining taqdim etilmagan hisob-kitoblari uchun soliq to'lovchining joriy hisobvarag'ini blokirovka qilishga haqli emas (Rossiya Federatsiyasi Oliy sudining 2017 yil 27 martdagi 305-KG16-16245-son qarori).

Deklaratsiyani kechiktirish uchun jarima amaldagi soliq qonunchiligida belgilangan. Har qanday sababga ko'ra ushbu turdagi hujjatlarni taqdim etish muddatlarini buzgan shaxslarga nisbatan javobgarlik yuzaga keladi. Keling, bunday jarimalarni qo'llash huquqiga kim ega ekanligini va bu qoidabuzarlik uchun qo'llaniladigan sanktsiyalarning hajmini muhokama qilaylik.

Deklaratsiyani taqdim etmaganlik uchun jarima qo'llashga kim haqli?

Soliq deklaratsiyasini topshirish muddati buzilgan taqdirda, San'at bo'yicha javobgarlik yuzaga keladi. Soliq kodeksining 119-moddasi (bundan buyon matnda TC deb yuritiladi). Ushbu qonun normasiga muvofiq, soliq deklaratsiyasida aks ettirilgan ma'lumotlarni olish va qayta ishlash vakolatiga ega bo'lgan organ javobgar shaxslarga nisbatan shaklda sanktsiyalar qo'llash huquqiga ega. deklaratsiyani kechiktirish uchun jarima.

Bunday jazo hududiy soliq organlari tomonidan o'z yurisdiktsiyasi hududida joylashgan soliq to'lovchilarga nisbatan qo'llanilishi mumkin.

Belgilangan muddatlarni buzganlik uchun javobgarlik qachon paydo bo'ladi?

Rossiya Federatsiyasi Soliq kodeksining yuqorida ko'rsatilgan moddasi, agar soliq to'lovchilar deklaratsiyani topshirish muddatlarini buzgan bo'lsa, ularga nisbatan sanksiyalarni qo'llash imkoniyatini nazarda tutadi. Bunday muddatlarning buzilishi nima deb hisoblanishi kerak? Ushbu qonun normasidan kelib chiqqan holda, soliq to'lovchi tomonidan belgilangan muddatda deklaratsiya taqdim etmagan holatlargina moddaning doirasiga kiradi, buning natijasida qonun talablari buziladi.

Shu bilan birga, maqola hisobotlarni eskirgan (endi haqiqiy emas) shaklda taqdim etish uchun javobgarlikni nazarda tutmaydi. Agar deklaratsiya topshirilgan bo'lsa-da, lekin qayta ishlash uchun qaytarilgan bo'lsa, bu soliq to'lovchi tomonidan belgilangan muddatlarni bajarish majburiyatini bajarmaganlik deb hisoblanmaydi - bu sanktsiyalar ham qo'llanilmaydi. Agar soliq to'lovchi anketani noto'g'ri to'ldirgan bo'lsa yoki ishonchli ma'lumotni to'liq taqdim etmasa (soliqni hisoblash uchun zarur bo'lgan), uning xatti-harakatlari o'z vazifalarini o'z vaqtida bajarish deb hisoblanmaydi. Bunday soliq to'lovchi San'at bo'yicha javobgarlikka tortilishi mumkin. Rossiya Federatsiyasi Soliq kodeksining 119-moddasi.

Muhim: belgilangan huquqiy norma soliq deklaratsiyasini topshirish majburiyati kechiktirilgan bo'lsa ham, bajarilishi sharti bilan qo'llaniladi, chunki deklaratsiyani taqdim etmaslik uchun javobgarlik San'atda allaqachon nazarda tutilgan. Rossiya Federatsiyasi Soliq kodeksining 126-moddasi.

Rossiya Moliya vazirligi San'atni qo'llash holatlariga. Soliq kodeksining 119-moddasi, shuningdek, soliq to'lovchi soliq deklaratsiyasini belgilangan muddatni buzgan holda taqdim etgan, ammo to'lanishi kerak bo'lgan soliq summasi to'liq va o'z vaqtida o'tkazilgan holatlarni ham o'z ichiga oladi.

Shuni ham ta'kidlash kerakki, Moliya vazirligi tashkilotda haqiqatda to'lash uchun soliq bo'lmagan taqdirda ham hisobotlarni o'z vaqtida taqdim etish zarurligini ta'kidlaydi. Aks holda, hatto qarzdor bo'lmagan shaxslar ham jarima shaklida javobgarlikka tortiladi. Va bu holatda sabab xuddi shunday - moliyaviy intizomni buzganlik uchun.

Yana bir xususiyatni ta'kidlash kerak: 2014 yildan boshlab huquqbuzarlik sub'ektini ko'rsatish moddadan chiqarib tashlandi (ilgari bu Rossiya Federatsiyasi Soliq kodeksining 219-moddasi 1-qismida to'g'ridan-to'g'ri ko'rsatilgan - soliq to'lovchi). Bu esa, o‘z navbatida, endilikda ushbu moddaga muvofiq QQS bo‘yicha soliq agentlarini ham, uning to‘lovchilari bo‘lmagan, lekin berilgan schyot-fakturalarda qo‘shilgan qiymat solig‘i summasini ko‘rsatuvchi shaxslarni ham jalb qilish imkoniyati mavjudligini bildiradi.

Deklaratsiyani topshirishning to'g'ri usuli qanday?

Hozirgi vaqtda soliq deklaratsiyasini topshirish majburiyatini to'g'ri bajarish uchun uni soliq organiga quyidagi usullardan biri bilan topshirish kerak:

- Shaxsan (ya'ni, soliq hisoboti o'z lavozimiga ko'ra deklaratsiyani topshirishda soliq to'lovchining manfaatlarini ifodalashga vakolatli shaxs tomonidan taqdim etiladi).

- Vakil orqali, uning roli unga tegishli ishonchnoma berish orqali deklaratsiyani taqdim etishga vakolatli har qanday shaxs bo'lishi mumkin (yoki qonun hujjatlarida nazarda tutilgan boshqa tartibda, masalan, xizmat ko'rsatish shartnomasini tuzish orqali va hokazo).

- Pochta orqali (ro'yxatdan o'tgan pochta orqali). Agar siz deklaratsiyani pochta orqali yuborishga qaror qilsangiz, uni nafaqat yuborishingiz kerak ro'yxatdan o'tgan pochta orqali, shuningdek, etkazib berish to'g'risida bildirishnoma va tarkibni inventarizatsiya qilish bilan. Aks holda, deklaratsiyani o'z vaqtida topshirish majburiyatining to'g'ri bajarilishini isbotlash deyarli mumkin bo'lmaydi. Bunday holda, ushbu hujjatni topshirish majburiyati bajarilgan kun pochta markasida ko'rsatilgan qabul qilingan sana hisoblanadi.

- Elektron aloqa kanallari orqali (agar bunday usul qonun hujjatlarida maxsus nazarda tutilgan bo'lsa).

Biz siz uchun mukammal elektron hisobot xizmatlarini tanladik!

Hujjatlarni kechiktirish uchun jarimalar miqdori

Deklaratsiyani o'z vaqtida taqdim etmaganlik uchun jarima to'lanmagan soliq summasini kechiktirilgan har bir oy (to'liq va qisman) uchun 5 foizni tashkil etadi. haqida maksimal hajmi jarima, keyin u hisoblangan soliq summasining 30% dan oshmasligi kerak (lekin 1000 rubldan kam bo'lmasligi kerak).

Hisob-kitob soliq organiga o'z vaqtida taqdim etilmasa moliyaviy natija boshqaruvchi sherik tomonidan investitsiya sherikligi (agar u soliq hisobini yuritish uchun javobgar bo'lsa), u har bir to'liq va qisman kechiktirilgan oy uchun 1000 rubl miqdorida jarimaga tortilishi mumkin.

Shuni ta'kidlash kerakki, San'atda 200 rubl miqdorida jarimalar nazarda tutilgan. 119.1 va 119.2 soliq qonunchiligida nazarda tutilgan hollarda hisobotlarni (hisob-kitoblarni) taqdim etishning belgilangan elektron tartibiga rioya qilmagan shaxslar uchun. Noto'g'ri ma'lumotlar bilan hisob-kitoblarni taqdim etgan boshqaruvchi hamkorlar uchun jarima 40 ming rublni tashkil qiladi. Agar xuddi shunday harakatlar qasddan sodir etilgan bo'lsa, jarima miqdori 80 ming rublgacha oshiriladi.