Moliyaviy siyosatning predmeti hisoblanadi. "Korxonaning moliyaviy siyosati" tushunchasi, uning korxona rivojlanishidagi ahamiyati

Korxonalar xo'jalik yurituvchi sub'ektlar bo'lgan holda o'zlarining moliyaviy resurslariga ega bo'lib, o'z moliyaviy siyosatini belgilash huquqiga ega.

Korxonaning moliyaviy siyosati - bu moliyaviy resurslarni shakllantirish, oqilona va samarali foydalanishga qaratilgan korxonaning moliyaviy resurslarini boshqarish usullari to'plami.

Korxonalar haqiqatda bozor qonunlari asosida samarali faoliyat yurituvchi moliyaviy barqaror iqtisodiy tuzilmalarga aylanishi kerak.

Korxonaning moliyaviy siyosatini ishlab chiqishdan maqsad qurishdir samarali tizim korxonaning strategik va taktik maqsadlariga erishishga qaratilgan moliyaviy menejment.

Korxonada moliyaviy siyosatni ishlab chiqishning strategik maqsadlari quyidagilardan iborat:

kapital tarkibini optimallashtirish va korxonaning moliyaviy barqarorligini ta'minlash;

foydani maksimallashtirish;

moliya-xo‘jalik faoliyatining shaffofligiga (maxfiyligiga) erishish, korxonaning investitsion jozibadorligini ta’minlash;

¦ korxonaning moliyaviy resurslarni jalb qilish uchun bozor mexanizmlaridan foydalanishi (tijorat kreditlari, qaytariladigan asosda byudjet ssudalari, qimmatli qog'ozlar chiqarish va boshqalar).

Taktik moliyaviy maqsadlar har bir korxona uchun individualdir. Ular strategik maqsadlar, soliq siyosati, korxona foydasidan ishlab chiqarishni rivojlantirish uchun foydalanish imkoniyatlari va boshqalardan kelib chiqadi.

Korxonalarga moliyaviy siyosatni ishlab chiqishda yordam berish uchun bir vaqtning o'zida sobiq Iqtisodiyot vazirligi tomonidan uslubiy tavsiyalar tayyorlangan. Rossiya Federatsiyasi 1.

Korxonaning moliyaviy siyosatini ishlab chiqishning asosiy yo'nalishlari 2:

moliyaviy-iqtisodiy holatni tahlil qilish;

1 Qarang: Korxonalar (tashkilotlar) islohoti: Uslubiy tavsiyalar. M.: Os89, 1998 yil.

2 Qarang: o'sha yerda.

hisob siyosatini ishlab chiqish;

kredit siyosatini ishlab chiqish;

aylanma mablag'larni, kreditorlik va debitorlik qarzlarini boshqarish;

xarajatlarni (xarajatlarni) boshqarish va amortizatsiya siyosatini tanlash;

dividend siyosati;

7) moliyaviy menejment. Keling, ushbu yo'nalishlarni batafsilroq tavsiflaymiz.

1. Moliyaviy-iqtisodiy holatni tahlil qilish moliya siyosatini ishlab chiqish asosi hisoblanadi.

Faqat moliyaviy tahlil usullariga emas, balki olingan natijalarni o'rganishga va boshqaruv qarorlarini ishlab chiqishga ham e'tibor beriladi.

Korxona faoliyatini moliyaviy-iqtisodiy tahlil qilishning asosiy tarkibiy qismlari buxgalteriya hisobotini tahlil qilish, shu jumladan gorizontal, vertikal, balansning trend tahlili, moliyaviy koeffitsientlarni hisoblash.

Tahlil moliyaviy hisobotlar mulk tarkibini, korxonaning moliyaviy holatini, o'z mablag'larini shakllantirish manbalarini, jalb qilingan mablag'lar miqdorini aniqlash va sotishdan tushgan daromad hajmini baholash uchun unda keltirilgan mutlaq ko'rsatkichlarni o'rganishdir. mahsulotlar (tovarlar, ishlar, xizmatlar). Haqiqiy hisobot ko'rsatkichlari korxona tomonidan rejalashtirilgan ko'rsatkichlar bilan taqqoslanadi.

Gorizontal tahlil yil oxiridagi moliyaviy hisobot ko'rsatkichlarini yil boshidagi va oldingi davrlardagi ko'rsatkichlar bilan taqqoslashdan iborat. Vertikal tahlil balansning alohida moddalarining umumiy yakuniy ko'rsatkichdagi ulushini aniqlash va natijani o'tgan davr ma'lumotlari bilan keyingi taqqoslash uchun amalga oshiriladi. Trend tahlili bir necha yillar davomida hisobot ko'rsatkichlarining bazaviy yil darajasidan nisbiy og'ishlarini hisoblashga asoslanadi.

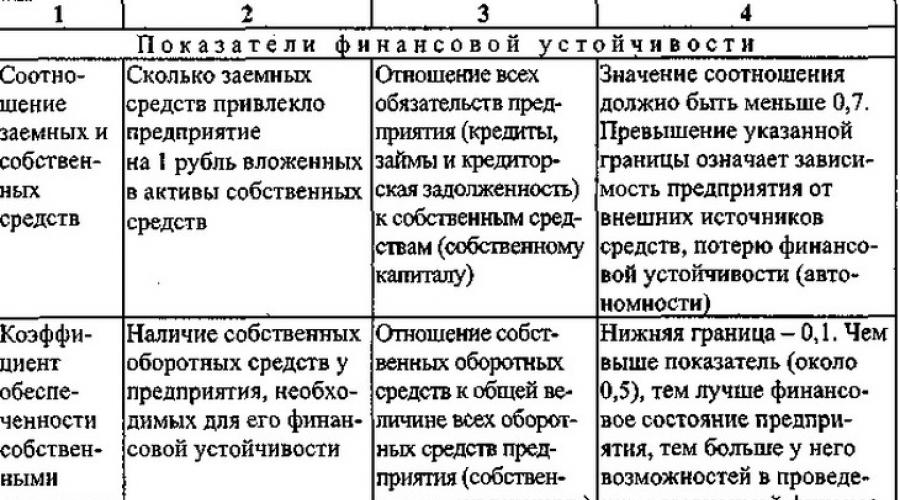

Korxonaning moliyaviy siyosatini ishlab chiqishda tahliliy ish uchun quyidagilarni hisoblash tavsiya etiladi:

a) likvidlik ko'rsatkichlari:

umumiy qamrov nisbati;

tez likvidlik koeffitsienti;

mablag'larni jalb qilishda likvidlik koeffitsienti;

b) moliyaviy barqarorlik ko'rsatkichlari:

ssuda va o'z mablag'lari nisbati;

o'z kapitali nisbati;

¦ o'z manevr koeffitsienti aylanma mablag'lar;

c) resurslardan foydalanish intensivligi ko'rsatkichlari:

sof foydadan kelib chiqqan holda sof aktivlarning rentabelligi;

sotilgan mahsulotlarning rentabelligi;

d) tadbirkorlik faoliyati ko'rsatkichlari:

aylanma mablag'larning aylanish koeffitsienti;

aktsiyalarning aylanma koeffitsienti. Alohida ko'rsatkichlarning mazmuni, ularni hisoblash tartibi va

optimal qiymatlar jadvalda keltirilgan. 4.1.

2. Korxonada buxgalteriya hisobini yuritish usullari va usullari tizimi sifatida hisob siyosatini ishlab chiqish. Barcha korxonalar uchun buxgalteriya siyosati Rossiya Federatsiyasi Moliya vazirligining 1998 yil 9 dekabrdagi 60n-son buyrug'i bilan tasdiqlangan "Tashkilotning buxgalteriya siyosati" (PBU 1/98) Buxgalteriya hisobi qoidalariga muvofiq amalga oshirilishi kerak. .

Korxonaning moliyaviy-iqtisodiy holatini tahlil qilish natijalariga ko'ra, buxgalteriya siyosatining ayrim qoidalarining variantlari hisoblab chiqiladi, chunki byudjetga va byudjetdan tashqari jamg'armalarga o'tkaziladigan soliqlarning soni va miqdori, balans tarkibi. varaq va bir qator asosiy moliyaviy-iqtisodiy ko'rsatkichlarning qiymati bevosita ushbu qismda qabul qilingan qarorlarga bog'liq. Hisob siyosatini belgilashda korxona xom ashyo va materiallarni ishlab chiqarishga hisobdan chiqarish usullarini, kam qiymatli va eskirgan buyumlarni hisobdan chiqarish variantlarini, tugallanmagan ishlarni baholash usullarini, tezlashtirilgan amortizatsiyani qo'llash va boshqalarni tanlash imkoniyatiga ega. .

Korxonalar uchun kredit siyosatini ishlab chiqish. Ushbu maqsadlar uchun balans passivlari tarkibi tahlil qilinadi va o'z va qarz mablag'larining ulushi, ularning nisbati hisoblab chiqiladi, o'z mablag'larining etishmasligi aniqlanadi. Hisoblash asosida qarz mablag'lariga bo'lgan ehtiyoj aniqlanadi. Ba'zan korxonaning o'z mablag'lari etarli bo'lsa ham, qarz mablag'larini jalb qilish va ulardan foydalanish samarasi foiz stavkasidan yuqori bo'lishi mumkin bo'lsa ham, kredit olish tavsiya etiladi. Korxonaning kredit siyosati kredit tashkilotini tanlashni, foiz stavkasini va kreditni qaytarish shartlarini nazarda tutadi.

Aylanma mablag'lar, debitorlik va kreditorlik qarzlarini boshqarish. Moliyaviy siyosatni ishlab chiqishda bu moliyaviy menejmentning asosiy muammosi sifatida qaraladi. Kimdan to'g'ri qaror Bu muammo o'z va qarz mablag'laridan foydalanish samaradorligiga bog'liq. Korxonaning moliyaviy siyosatini ishlab chiqishda hisobga olinadigan aylanma mablag'lardan foydalanish samaradorligini oshirishning eng muhim omili aylanma mablag'larning aylanmasidir.

Xarajatlarni (xarajatlarni) boshqarish va amortizatsiya siyosatini tanlash. Moliya siyosatining ishlab chiqarish xarajatlarini (sanoat korxonalarida) va taqsimlash xarajatlarini (aylanma sohasidagi korxonalarda) boshqarishga bag'ishlangan bo'limini ishlab chiqish uchun xarajatlar va rentabellik darajasi bo'yicha moliyaviy tahlil ma'lumotlaridan foydalaniladi. Tahlillar asosida xarajatlarni (o'zgaruvchan, doimiy va aralash) optimallashtirish va korxonaning zararsiz ishlashiga erishish bo'yicha chora-tadbirlar ishlab chiqiladi.

Amortizatsiya siyosatini tanlash imkoniyati mavjud katta ahamiyatga ega korxonaning moliyaviy siyosatida.

Amaldagi qonunchilikka muvofiq, korxona tezlashtirilgan amortizatsiyadan foydalanish huquqiga ega, ya'ni asbob-uskunalarni almashtirish uchun mablag'larni tezda to'playdi, shu bilan birga xarajatlarni (mahsulot xarajatlarini) oshiradi. Korxona, shuningdek, asosiy vositalarni qayta baholash va amortizatsiya ajratmalarini hisoblash usulini belgilash huquqiga ega.

6. Korxonaning dividend siyosati aksiyadorlik jamiyatlarida, ishlab chiqarish kooperativlarida, iste’mol jamiyatlarida ishlab chiqiladi. Uni tanlashda siz quyidagi holatlarga e'tibor berishingiz kerak:

¦ dividendlar to'lash aktsiyadorlik jamiyatlari va kooperativlar a'zolarining manfaatlarini himoya qilishni ta'minlaydi;

¦ yuqori dividendlar to'lash tashkilotning rivojlanishiga ajratilgan foyda ulushini kamaytiradi.

Moliyaviy siyosatni ishlab chiqishda dividendlarning afzalliklari va kamchiliklarini baholash, dividendlarni to'lashning maqbul variantini topish va korxonani uzoq muddatli rivojlantirish xarajatlarini hisobga olish kerak.

7. Korxona moliyaviy boshqaruvi. Zamonaviy korxona moliyaviy boshqaruv tizimi rejalashtirish, standartlashtirish va tartibga solish hududiga asoslangan.

Ishlab chiqarish faoliyati barqarorligini ta'minlashning eng muhim elementi moliyaviy rejalashtirish tizimi bo'lib, u quyidagilardan iborat:

korxonaning tarkibiy bo'linmalari faoliyatini byudjet rejalashtirish;

korxona faoliyatini bepul (kompleks) byudjet rejalashtirish1.

Bu jarayonlarga quyidagilar kiradi: byudjetlarni shakllantirish va ularning tuzilishi; byudjetlarni shakllantirish va ijro etish uchun javobgarlik; byudjetlarning ijrosini muvofiqlashtirish, tasdiqlash va nazorat qilish.

Korxonaning tarkibiy bo'linmalari faoliyatini byudjetni rejalashtirish moliyaviy resurslarni qat'iy tejash, samarasiz xarajatlarni kamaytirish, shuningdek rejalashtirilgan ko'rsatkichlarning (soliq va moliyaviy rejalashtirish maqsadlari uchun) to'g'riligini oshirish, boshqarish va nazorat qilishda ko'proq moslashuvchanlikni ta'minlash uchun zarurdir. mahsulot xarajatlari.

1 Qarang: Korxonalar (tashkilotlar) islohoti. Ko'rsatmalar. 64-bet.

Byudjetni rejalashtirishning afzalliklari quyidagilardan iborat:

tarkibiy bo‘linmalar byudjetlarini har oyda rejalashtirishda soliqni rejalashtirish uchun muhim bo‘lgan xarajatlar (shu jumladan, davlat maqsadli jamg‘armalariga to‘lovlar) hajmi va tarkibi va shunga mos ravishda foydaning aniqroq ko‘rsatkichlari ta’minlanadi;

oylik budjetlar doirasida tuzilmaviy bo‘linmalarga mehnatga haq to‘lash fondi byudjeti bo‘yicha iqtisodiyotni sarflashda katta mustaqillik beriladi, bu esa ishchilarning moddiy manfaatdorligini oshiradi;

byudjetlarning nazorat parametrlari sonini minimallashtirish xodimlarning ish vaqtining ishlab chiqarish bo'lmagan xarajatlarini kamaytirishga imkon beradi. iqtisodiy xizmatlar korxonalar;

Byudjetni rejalashtirish korxonaning moliyaviy resurslarini tejash rejimini amalga oshirishga imkon beradi, bu moliyaviy inqirozni bartaraf etishda ayniqsa muhimdir.

Korxonalarda quyidagi yakuniy byudjet tizimini yaratish tavsiya etiladi:

ish haqi fondi byudjeti;

moddiy xarajatlar byudjeti;

energiya iste'moli byudjeti;

amortizatsiya byudjeti;

boshqa xarajatlar uchun byudjet;

kreditlar va qarzlarni qaytarish uchun byudjet;

soliq byudjeti.

Ish haqi fondi byudjetiga davlat maqsadli jamg'armalariga to'lovlar va soliq ajratmalarining bir qismi kiradi.

Amortizatsiya byudjeti asosan korxonaning investitsiya siyosatini belgilaydi. Bundan tashqari, aslida, amortizatsiya fondida to'plangan amortizatsiya ajratmalari, ular maqsadli sarflanmaguncha, korxonaning aylanma mablag'lari sifatida ishlatilishi mumkin.

Turli xarajatlar byudjeti sizga eng kam muhim moliyaviy xarajatlarni tejash imkonini beradi.

Kredit va qarzlarni to'lash uchun byudjet to'lov rejasiga muvofiq kreditlar va qarzlarni qaytarish bo'yicha operatsiyalarni amalga oshirish imkonini beradi.

Soliq byudjeti federal, mintaqaviy va mahalliy byudjetlarga, shuningdek davlat maqsadli jamg'armalariga soliqlar va majburiy to'lovlarni o'z ichiga oladi. Bu butun korxona uchun rejalashtirilgan.

Korxona byudjetlarining taxminiy tizimi Jadvalda keltirilgan. 4.2.

Eslatma. Xarajatlar tarkibi bo'yicha konsolidatsiyalangan byudjet konsolidatsiyalangan byudjetga ("Jami" bet) plyus kredit va soliq byudjetlariga teng.

Berilgan byudjet tizimi butun bosqichni qamrab oladi moliyaviy hisob-kitoblar korxonalar. Byudjetlar umuman korxona va tarkibiy bo'linmalar uchun ishlab chiqiladi. Bunday holda, parchalanish tamoyiliga amal qilish tavsiya etiladi, ya'ni har bir quyi darajadagi byudjet yuqori darajadagi byudjetning tafsiloti hisoblanadi.

Konsolidatsiyalangan byudjet funktsional byudjetlar ma'lumotlari asosida tuziladi va daromad va xarajatlar qismlaridan iborat. Byudjetni shakllantirishda xarajatlarning ustuvor yo'nalishlari belgilanadi, ular orasida: ish haqi; bajarish uchun zarur bo'lgan materiallar, butlovchi qismlar va boshqalarni sotib olish xarajatlari ishlab chiqarish dasturi; davlat maqsadli jamg'armalariga to'lovlar, soliqlar.

Korxonaning jamlanma byudjetini tuzish, shuningdek, stavkalarni prognoz qilish bank foizlari mijozlarning to'lov qobiliyati esa korxonaning to'lov qobiliyatini ta'minlash uchun zarur bo'lgan foyda miqdorini aniqlash imkonini beradi.

Korxonaning jamlanma byudjeti daromad va xarajatlar qismlaridan iborat bo'lib, jamlanma byudjetning asosiy moddalari jadvalda keltirilgan; 4.3.

Byudjetning daromad qismi mahsulotlarni sotish (sotish) rejasi va boshqa manbalardan moliyaviy tushumlar asosida rejalashtiriladi. Bundan tashqari, kompaniya hisobvaraqlaridagi mablag'larning qoldiqlari hisobga olinadi.

Konsolidatsiyalangan byudjetning xarajatlar qismi quyidagilar asosida rejalashtiriladi: soliq to'lash jadvali; ish haqi fondi byudjeti; davlat maqsadli jamg'armalariga to'lovlar jadvali, moddiy xarajatlar smetasi, kreditlarni qaytarish va boshqa byudjet xarajatlari jadvali.

Zamonaviy sharoitda mahalliyni amalga oshirish tavsiya etiladi avtomatlashtirilgan tizimlar korxonalarda byudjetni rejalashtirish (asosida kompyuter tarmog'i). Bu byudjet ijrosi toʻgʻrisidagi maʼlumotlarni tezkorlik bilan olish va zarur hollarda moliyaviy resurslarni operativ boshqarish samaradorligini oshirish maqsadida byudjetlarga oʻz vaqtida tuzatishlar kiritish imkonini beradi.

KIRISH

Moliyaviy menejment siyosati va taktikasini samarali amalga oshirish tashkilotning moliyaviy siyosati bo'lmaganda mumkin emas. Korxonalarning maqsadlari, vazifalari, faoliyat turlari va usullarini belgilab, moliyaviy siyosat xavflar va tsiklik iqtisodiy jarayonlar sharoitida rivojlanishning istiqbollari va innovatsion yo'nalishlarini belgilashi kerak.

Tashkilotning moliyaviy davlat siyosati bilan bog'liq moliyaviy siyosati iqtisodiyotni rivojlantirishning ustuvor yo'nalishlarini, iqtisodiyotni tiklash va tarkibiy o'zgartirishning iqtisodiy tsikllarini, aholining hayot sifatini yaxshilashni, moliyaviy-iqtisodiy va ijtimoiy barqarorlikni ta'minlashni hisobga oladi. iqtisodiy o'sishga asoslangan mamlakat.

Moliyaviy siyosatning nazariy va uslubiy asoslari bevosita moliya nazariyasi bilan bog'liq bo'lib, uning asoschilari Diomere Karafa, Jan Bodin, Fransua Kesne, Adam Smit, Devid Rikardo, Jan Sismondi va boshqa olimlardir.

Faoliyatni tanlash, moliyaviy resurslarni jalb qilish, ulardan foydalanish va taqsimlashning nisbatan erkinligi bilan tavsiflangan bozor iqtisodiyotining rivojlanishi, tashkilotning moliyaviy siyosati nisbatan mustaqil tadqiqot sohasi bo'lib xizmat qiladi.

Moliyaviy siyosatning ayrim turlarini ishlab chiqish muammolari ko'pincha tashkilotning tashqi va ichki sharoitlarini hisobga olmasdan ko'rib chiqiladi. Shu bilan birga, investitsiyalar, dividend va qarz siyosati va boshqa moliyaviy muammolarga oid qarorlar bir-biridan mustaqil ravishda qabul qilinishi mumkin emas. Hozirgi vaqtda tashkilot siyosatida moliyaviy ko'rsatkichlarni baholashning yagona metodologiyasi mavjud emas.

Bozor iqtisodiyoti sharoitida ayollar raqobati uzoq muddatli va qisqa muddatli moliyaviy siyosatning ahamiyati va dolzarbligini oshiradi. Ko'rinib turibdiki, korxonaning farovonligi asosan moliyaviy siyosatni to'g'ri tashkil etishga bog'liq. Ko'pgina mahalliy korxonalarning asosiy muammosi - bu menejmentning korxonani zamonaviy iqtisodiy voqeliklarga muvofiq boshqara olmasligi. Albatta, Rossiya korxonalari bor ajoyib tajriba moliyaviy siyosatni ishlab chiqish, prognozlash va rejalashtirish ishlari, loyihalarning iqtisodiy samaradorligini baholash sohasida, buni e'tibordan chetda qoldirmaslik kerak. Biroq, zamonaviy sharoitlarda iqtisodiy ahamiyatini yo'qotgan nazariyalardan foydalanish muqarrar ravishda ko'plab mahalliy korxonalarni boshqarishda inqirozga olib keladi. Biznes sharoitlari o'zgardi, shuning uchun uzoq muddatli va qisqa muddatli moliyaviy siyosatni nafaqat hisobga olgan holda shakllantirish kerak. Rus amaliyoti, balki jahon iqtisodiyotining yutuqlari ham.

Yuqoridagi tahlil tashkilotning moliyaviy siyosatini ishlab chiqish va shakllantirish muammosining dolzarbligini ko'rsatadi.

Muammoning rivojlanish darajasi. Tashkilotning moliyaviy siyosati va uni ishlab chiqishning nazariy-uslubiy va tashkiliy-uslubiy jihatlari N.I. Berzona, I.A. Blanka, A.Z. Bobyleva, Z. Bodi, R. Braley, I.V. Ivashkovskaya, V.V. Kovaleva, N.P. Lyubushin, S. Myers, R. Merton, M. Miller, F. Modigliani, V.I. Petrova, A. Raviva, S. Rossa, T.V. Teplova, M. Xarris, A.D. Sheremet va boshqalar, moliyaviy buxgalteriya Yu.A. Babaeva, M.R. Matthews, B. Needles, S.A. Nikolaeva, M.X. Perera va boshqalar.

Shu bilan birga, tashkilotning moliyaviy siyosatini ishlab chiqish muammolarini o'rganish zarurati saqlanib qolmoqda.

Kurs ishining maqsadi korxonaning moliyaviy siyosatining mohiyatini o'rganishdir.

Kurs ishining maqsadlari:

korxona moliyaviy siyosatining mohiyati, mazmuni, tashkil etish tamoyillarini aniqlash;

moliyaviy menejment siyosatining asosiy yo'nalishlarini tavsiflaydi.

Tadqiqot ob'ekti - samarali moliyaviy boshqaruvni amalga oshirish vositasi sifatida tashkilotning moliyaviy siyosati.

Tadqiqot predmeti tashkilotning moliyaviy siyosatini shakllantirish va amalga oshirishdir.

1. TASHKILOT MOLIYAVIY SIYoSATINING MAXIYATI, MAZMUNI VA PRINSİPLARI.

1.1 Tashkilotning moliyaviy siyosati tushunchasi

Korxonalar xo'jalik yurituvchi sub'ektlar bo'lib, moliyaviy resurslarga, shu jumladan o'zlarining moliyaviy resurslariga ega va shuning uchun o'zlarining moliyaviy siyosatini mustaqil ravishda belgilash huquqiga ega.

Moliyaviy siyosat korxonaning moliyaviy boshqaruv jarayonining asosidir. Korxonaning moliyaviy siyosati, qoida tariqasida, ta'sischilar, mulkdorlar va yuqori lavozimli menejerlar tomonidan belgilanadi. Moliyaviy menejment moliyaviy siyosatni tashkil qilish uchun javobgardir. Moliyaviy siyosatning ijrochilari nafaqat moliyaviy xizmatlar, ishlab chiqarish tuzilmalari va bo'linmalari, balki tashkilotning alohida xodimlari hamdir. Korxonaning moliyaviy siyosati moliyaviy resurslarni jalb qilish va oqilona taqsimlash tizimini ishlab chiqish va qo'llashda namoyon bo'ladi, shuningdek, moliyaviy mexanizmlarni, moliyaviy resurslarni shakllantirish, yo'naltirish va ulardan foydalanish samaradorligi va maqsadga muvofiqligini baholash mezonlarini asoslaydi va tasdiqlaydi. boshqaruvdagi resurslar. Korxonaning moliyaviy siyosatining mohiyatini to'liq tushunish uchun uning ob'ekti, predmeti, elementlari va vositalarini belgilashga to'xtalib o'tish kerak.

Moliyaviy siyosatning ob'ekti iqtisodiy tizim va uning moliyaviy ahvoli va moliyaviy holati bilan bog'liq bo'lgan faoliyat yo'nalishlarining yig'indisidir. moliyaviy natijalar moliyaviy oqimlarni boshqarish orqali. Moliya siyosatining predmeti korxona ichidagi va korxonalararo moliyaviy jarayonlar, munosabatlar va operatsiyalar, shu jumladan moliyaviy oqimlarni shakllantiradigan va moliyaviy holat va moliyaviy natijalarni belgilovchi ishlab chiqarish jarayonlari, hisob-kitob munosabatlari, investitsiyalar, ularni sotib olish va berish masalalari hisoblanadi. qimmatli qog'ozlar.

Moliyaviy boshqaruv moliyaviy mexanizm yordamida amalga oshiriladi. Korxonaning moliyaviy mexanizmi - bu maksimal foyda olish uchun korxona moliyasini boshqarish tizimi.

Moliyaviy mexanizmning elementlari moliyaviy munosabatlar, moliyaviy vositalar, moliyaviy usullar, huquqiy ta'minot va moliyaviy boshqaruvni axborot-metodik ta'minlashdir.

Hozirgi vaqtda mahalliy va xorijiy amaliyotda moliyaviy siyosat vositalari sifatida quyidagilar qo'llaniladi: buxgalteriya hisobi usullari, iqtisodiy tahlil, xodimlarni moddiy rag'batlantirish tizimi, moliyaviy monitoring, byudjetlashtirish, rejalashtirish va prognozlash, muhandislik va biznes reinjiniringi. Bundan tashqari, korxonaning moliyaviy siyosatining mohiyati va mexanizmini tushunib, uning samaradorligi va samaradorligini to'g'ri baholay olish kerak. Moliyaviy siyosatning samaradorligi belgilangan maqsad va vazifalarga erishish darajasi va darajasi bilan belgilanishi mumkin.

Moliyaviy siyosatning samaradorligi, iqtisodiy samaradorlikning boshqa turlari kabi, natijalar va xarajatlar nisbati sifatida aniqlanadi. U korxona bo'linmalarining moliyaviy samaradorligi ko'rsatkichlari bilan, har biri alohida va umuman olganda, moliyaviy oqimlarni, moddiy va mehnat resurslarini yo'naltirish va ulardan foydalanish samaradorligi ko'rsatkichlari bilan o'lchanishi mumkin.

Korxonaning moliyaviy siyosatini, shuningdek, korxonaning asosiy maqsadiga erishish uchun harakatlarning ma'lum bir algoritmi sifatida tavsiflash mumkin, bu ketma-ket bosqichlarni amalga oshirishni o'z ichiga oladi va turli xil vositalar va mexanizmlarni o'z ichiga oladi.

Rivojlanishning strategik yo'nalishlarini belgilash.

Rejalashtirish

strategik;

operativ;

byudjet

Optimal boshqaruv kontseptsiyasini ishlab chiqish:

poytaxt;

aktivlar;

pul oqimlari;

xarajatlar.

Boshqaruv:

rejalarning bajarilishini tekshirish;

1.2 Moliyaviy siyosatni tashkil etish tamoyillari

Korxona moliyasini zamonaviy tashkil etish tamoyillari quyidagilar bo'lishi mumkin:

Rejalashtirish printsipi, bu sotish hajmi va xarajatlari, investitsiyalar bozor kon'yunkturasini hisobga olgan holda bozor ehtiyojlariga mos kelishini va bizning sharoitimizda samarali talabni, ya'ni normal hisob-kitoblarni amalga oshirish imkoniyatini ta'minlaydi. Ushbu tamoyil kompaniya ichidagi moliyaviy rejalashtirish (byudjetlashtirish) va nazorat qilishning zamonaviy usullari joriy etilganda to'liq amalga oshiriladi.

Moliyaviy vaqt koeffitsienti - pul mablag'larini olish va ulardan foydalanish o'rtasidagi minimal vaqt oralig'ini ta'minlaydi, bu inflyatsiya va valyuta kurslarining o'zgarishi sharoitida ayniqsa muhimdir. Shu bilan birga, bu erda mablag'lardan foydalanish oson sotiladigan aktivlarga (qimmatli qog'ozlar, depozitlar va boshqalar) joylashtirilganda ularni eskirishdan saqlash imkoniyatini ham nazarda tutadi.

Moslashuvchanlik (manevr) - joriy va investitsiya faoliyati uchun rejalashtirilgan xarajatlardan oshib ketgan, rejalashtirilgan sotish hajmiga erishilmagan taqdirda manevr qilish qobiliyatini ta'minlaydi.

Moliyaviy xarajatlarni minimallashtirish - har qanday investitsiyalar va boshqa xarajatlarni moliyalashtirish "eng arzon" usulda ta'minlanishi kerak.

Ratsionallik - kapital qo'yish ko'proq bo'lishi kerak yuqori samaradorlik erishilgan darajasi bilan solishtirganda va minimal xavflarni ta'minlaydi.

Moliyaviy barqarorlik - moliyaviy mustaqillikni ta'minlash, ya'ni o'z kapitalining umumiy qiymatidagi ulushini (0,5) va korxonaning to'lov qobiliyatini, ya'ni uning qisqa muddatli majburiyatlarini to'lash qobiliyatini ta'minlash. Tabiiyki, ushbu tamoyillarni amalga oshirish moliyaviy siyosatni ishlab chiqish va muayyan korxonaning moliyaviy boshqaruv tizimini tashkil etishda amalga oshirilishi kerak. Bunday holda, quyidagilarni hisobga olish kerak:

faoliyat sohasi (moddiy ishlab chiqarish, noishlab chiqarish sohasi);

sanoatga tegishliligi (sanoat, transport, qurilish, Qishloq xo'jaligi, savdo va boshqalar);

faoliyat turlari (yo'nalishlari) (eksport, import);

tadbirkorlik faoliyatining tashkiliy-huquqiy shakllari.

Moliyaviy tashkilotning yuqorida sanab o'tilgan tamoyillari moddiy ishlab chiqarish sohasidagi korxonalarda to'liq amalga oshiriladi. Ular tijorat hisobi, o'zini-o'zi moliyalashtirish va o'zini-o'zi ta'minlash asosida faoliyat yuritishi bilan ajralib turadi.

1.3 Moliyaviy boshqaruv usullari

Moliyaviy menejment doirasida ikkita asosiy jarayon mavjud: aktivlar va passivlarni boshqarish; Xatarlarni boshqarish. Moliyaviy siyosatning jarayonlari va maqsadlari o'rtasidagi bog'liqlik quyidagi diagrammaga muvofiq amalga oshiriladi (1.1-rasm).

Ushbu maqsadlarga erishish uchun quyidagi usullar qo'llaniladi:

Aktivlar va passivlarni boshqarish:

1 Aktivlarni boshqarish:

korporativ moliyaviy boshqaruvni markazlashtirish;

aktivlarning saqlanishini ta'minlash (tasniflash, inventarizatsiya qilish, hisobga olish);

qiymatni ob'ektiv baholashga asoslangan mulkni boshqarish;

aktivlarni boshqarishda portfel yondashuvidan foydalanish, moliyalashtirish shartlarining moslashuvchanligi, investitsiya qarorlarini qabul qilishda moslashuvchanlik;

operatsiyalarning soliq shartlarini majburiy tekshirish;

uzoq muddatli moliyaviy rejalar strategik va uzoq muddatli rejalar kompaniya va individual loyihalarni ishlab chiqish;

loyihalarning moliyaviy boshqaruvi vakolatlarini hududiy ishlab chiqarish korxonalarining hududiy darajasiga (keyingi o‘rinlarda SSP deb yuritiladi) berish.

2 Mas'uliyatni boshqarish:

tashqi moliyalashtirishni, birinchi navbatda, bosh kompaniyaga murojaat qilmasdan jalb qilish;

moliyalashtirish manbalarini diversifikatsiya qilish;

YeTTB, XMK yoki Jahon bankidan raqobatbardosh shartlarda loyihaviy moliyalashtirishni jalb qilish ustuvorligi, ushbu kredit tashkilotlariga ustunlik beriladi;

kredit salohiyatini maksimal darajada oshirish va uni loyihalarni moliyalashtirish imkoniyatlaridan foydalangan holda amalga oshirish;

Guruch. 1.1 Qo'llaniladigan moliyaviy boshqaruv usullari

Investitsion ehtiyojlarni uzoq muddatli kreditlar bilan moliyalashtirish (moslik printsipi);

xarajatlar/moslashuvchanlik balansi va moslashuvchanlikni maksimal darajada oshirish tamoyiliga asoslangan moliyalashtirish manbalari tuzilmasini ratsionalizatsiya qilish;

safarbar qilingan moliyaviy zaxiralarning mavjudligi. Qo'shilish va sotib olishni samarali moliyalashtirish va kompaniyaning strategik maqsadlariga erishish uchun zarur bo'lgan moliyaviy moslashuvchanlikni ta'minlash;

uchun keng ko'lamli investitsiya dasturini moliyalashtirishning ustuvor yo'nalishi xalqaro loyihalar, dividend siyosatida mustahkamlangan;

qisqa muddatli bog'lash moliyaviy rejalar Bilan uzoq muddatli dasturlar;

alohida loyihalarning investitsiya dasturlarini birlashtirish, soliqqa tortiladigan va shaffof markazlashtirish mexanizmi orqali moliyalashtirish imkoniyatlarini izlash va keyinchalik Guruhning bosh kompaniyasi darajasida yoki qarz olish orqali mablag'larni qayta investitsiyalash orqali kapitalni qayta taqsimlash mexanizmlaridan foydalanish.

3. Aylanma mablag'larni boshqarish:

korporativ markazda likvidlikni boshqarishni markazlashtirish;

Aylanma mablag'larni moliyalashtirishda muddatga mos keladigan yondashuv qo'llaniladi, bunda aktivlarning har bir qismi moliyaviy vosita bilan bog'liq bo'lishi kerak, uning muddati joriy aktivlarga bo'lgan ehtiyojning vaqt doirasiga to'g'ri keladi;

aksiyadorlar talablari va bozor sharoitlaridan kelib chiqib, pul mablag'larini boshqarish rentabelligi, foydalanilgan kapitalning rentabelligi, aylanma mablag'larning naqd bo'lmagan tarkibiy qismlarining aylanmasi bo'yicha maqsadli darajalarni belgilash;

erkin pul mablag'larini boshqarish strategiyasiga muvofiq ajratilmagan mablag'larni biznesning uzluksizligini kafolatlaydigan minimal qoldiqlar darajasiga kamaytirish.

Xatarlarni boshqarish:

integratsiyalashgan korporativ risklarni boshqarish tizimi ISO/IEC Guide 73 va FERMA standartlariga mos keladi

sohasida xalqaro standartlarga muvofiqligi sanoat xavfsizligi ISO 14001:1996 va OHSAS 18001:1999;

tavakkalchiliklarni mahalliy va xalqaro qayta sug'urtalash bozorlarida joylashtirish, iloji bo'lsa, sug'urtalovchi va/yoki vakolatli sug'urta/qayta sug'urta kompaniyasidan foydalangan holda yoki tender asosida amalga oshiriladi;

tavakkalchiliklarni xalqaro qayta sug‘urtalash bozorlariga joylashtirishda tegishli moliyaviy ishonchlilik darajasiga ega qayta sug‘urtalovchilar tan olingan xalqaro reyting agentliklarining baholashiga muvofiq, neft va gaz sohasida umume’tirof etilgan xalqaro shartlar asosida, adekvat sug‘urta sug‘urtasidan foydalanish sharti bilan foydalaniladi. amaldagi franchayzing darajasi;

qisqa muddatda likvidlikni yo'qotish xavfini minimallashtirish;

risklarni qoplash va biznesni rivojlantirish uchun maqsadli fondlarni yaratishni rejalashtirish;

Guruhning kompaniyalari / biznes bo'linmalari o'rtasida funktsiyalar va vazifalarni taqsimlash bilan guruhning soliqqa oid samarali tuzilmasini saqlash;

mablag‘larning maqsadli sarflanishi ustidan Savdo-sanoat palatasi darajasida nazorat tizimining mavjudligi va Savdo-sanoat palatasining moliyaviy javobgarligi chegarasini belgilash.

Monitoring.

Monitoring uchta asosiy yo'nalishni qamrab oladi:

ishlash monitoringi;

xavfni nazorat qilish;

moliyaviy boshqaruv tartib-qoidalarining bajarilishini nazorat qilish.

Samaradorlikni nazorat qilish haqiqatda erishilgan parametrlarning qiymatlarini ularning ilgari rejalashtirilgan darajasi, raqobatbardosh darajasi, taqqoslanadigan sharoitlarda oldingi davrlar darajasi bilan taqqoslash tartibi shaklida amalga oshiriladi. Zarur bo'lganda, parchalanish amalga oshiriladi va belgilangan asosiy ko'rsatkichlarga (keyingi o'rinlarda KPI deb yuritiladi) erishishga ta'sir qiluvchi omillar aniqlanadi.

Xatarlarni nazorat qilish belgilangan tartib-qoidalarning to'liq bajarilishini va barcha boshqaruv tizimlarining tegishli darajada ishlashini ta'minlaydi. Sifatli monitoring joriy tavakkalchilik holatini kuzatishga yordam beradi, xavflarni boshqarish bo'yicha ma'lum chora-tadbirlarni amalga oshirish natijasida kutilgan natijaga erishilganligini, qaror qabul qilish uchun etarli ma'lumot to'plangan yoki yo'qligini va risk egalari tomonidan tayyorlangan ma'lumotlar to'planganligini aniqlashga yordam beradi. korxonadagi xavf darajasini pasaytirish uchun foydalaniladi. Monitoring jarayoni, shuningdek, nazorat tadbirlari xarajatlari va kutilayotgan zarar miqdorining o'zgarishini taqqoslash yo'li bilan aniqlanadigan risklarni boshqarish samaradorligi to'g'risida ma'lumot berishi kerak. Moliyaviy boshqaruv tartib-qoidalarining bajarilishini monitoring qilish muntazam tekshirish tartib-qoidalari, shu jumladan, Savdo-sanoat palatasida joylardagi tekshiruvlar shaklida, ichki audit davomida aniqlangan izohlarni tahlil qilish orqali amalga oshiriladi.

Shunday qilib, korxonaning moliyaviy siyosati deganda korxona maqsadlariga erishish uchun moliyani maqsadli shakllantirish, tashkil etish va undan foydalanish bo'yicha chora-tadbirlar majmui tushunilishi mumkin.

Moliyaviy siyosat - bu maqbul bo'lgan muvozanatni izlash bu daqiqa rivojlanishning bir necha sohalari o'rtasidagi munosabatlar va eng ko'p tanlash samarali usullar va ularga erishish mexanizmlari.

2. MOLIYAVIY BOSHQARUV SIYoSATINING ASOSIY YO‘NALISHLARI

2.1 Moliyaviy siyosat turlarining tasnifi

Moliyaviy siyosatga bag'ishlangan moliyaviy adabiyotlarda bir nechta tasniflar berilgan.

Moliyaviy siyosat ham ichki, ham tashqi hisoblanadi.

Ichki moliya siyosati korxona ichida yuzaga keladigan moliyaviy munosabatlar va moliyaviy jarayonlarga ta'sir qiladi. Va tashqi, shunga ko'ra, - tashqaridagi korxonaning moliyaviy faoliyati bo'yicha ichki muhit korxonalar, ya'ni tashqi muhitda.

Keyingi mezon tasniflash odatda moliyaviy siyosatning yo'nalishini ko'rib chiqadi. Moliyaviy siyosat konstruktiv deb hisoblanadi, u moliyaviy munosabatlarni rivojlantirish va takomillashtirishga, shuningdek ularning ijobiy natijalariga qaratilgan. Buzg'unchi moliyaviy siyosat o'z ob'ekti uchun salbiy, buzg'unchi maqsadlarga ega.

Bu shaxsiy (guruh) manfaatlari va korxona manfaatlari o'rtasida farq mavjud bo'lganda mumkin. Ko'pincha shaxsiy manfaatlarni maqsadli ravishda amalga oshirish korxona faoliyatini to'xtatishga olib keladi.

Ba'zan shaxsiy manfaatlar, uzoqni ko'ra olmaslik, korxona faoliyatiga buzg'unchi tarkibiy qismlarni kiritadi, bu uning inqiroziga va uning mavjudligining tugashiga olib keladi. Ya'ni, ichida Ushbu holatda buzg'unchi moliyaviy siyosat qasddan emas, balki boshqaruv qarorlarini qabul qilishda yo'l qo'yilgan xatolar oqibati bo'ladi.

Moliyaviy siyosatning yana bir tasnifi ma'lum, ya'ni qonuniylik darajasi. Qonuniy (qonunchilik doirasida amalga oshiriladigan) va noqonuniy (jinoiy) moliyaviy siyosatlar mavjud. Ammo shuni ta'kidlash kerakki, buzg'unchi siyosat har doim ham noqonuniy emas.

Zamonaviy moliya nazariyasida asosiy yo'nalishlarda moliyaviy siyosatni shakllantirish moliyaviy faoliyat uzoq muddatli strategik moliyaviy qarorlarni qabul qilish jarayonining asosiy bosqichlaridan biri sifatida qaraladi. Shifokorga ko'ra iqtisodiy fanlar, Professor I.A.Blank, moliyaviy siyosat "moliyaviy falsafani amalga oshirish shakli va eng ko'p kontekstda korxonaning asosiy moliyaviy strategiyasidir. muhim jihatlari moliyaviy faoliyat." Shunday qilib, korxonaning moliyaviy siyosati moliyaviy strategiyani amalga oshirishga qaratilgan. Moliyaviy siyosat strategiyani amalga oshirishning ma'lum bir bosqichi yoki butun davri uchun ishlab chiqiladi. U aniq strategik muammolarni hal qilishga qaratilgan.

E.I.Shoxin muharriri boʻlgan oʻquv qoʻllanmada uzoq muddatli va qisqa muddatli moliya siyosati farqlanadi.

Uzoq muddatli moliyaviy siyosat kapital tuzilmasini boshqarish, dividend siyosati, moliyaviy rejalashtirish va prognozlash, byudjet tuzishni o'z ichiga oladi.

Kapital tuzilmasi siyosatini ishlab chiqish uzoq muddatli moliyalashtirish manbalarini tanlash natijasida yuzaga keladigan xavf va daromad o'rtasidagi o'zaro kelishuvni o'z ichiga oladi. An'anaga ko'ra, birinchi bosqich qarz kapitali miqdorini (yoki moliyaviy leverage miqdorini) asoslashdir. Keyingi bosqichda o'z va qarz kapitalini moliyalashtirishning aniq manbalari aniqlanadi.

Dividend siyosati, shuningdek, kapital tuzilmasini boshqarish kapital bozoridagi mavqega, xususan, uning aktsiyalari narxi dinamikasiga sezilarli ta'sir ko'rsatadi. Dividendlar aktsiyadorlar uchun pul daromadini ifodalaydi va ma'lum darajada ular o'z pullarini investitsiya qilgan kompaniya yaxshi ishlayotganidan dalolat beradi. Dividendlar ma'lum vaqt oralig'ida hisoblanadi va odatda kompaniya tomonidan olingan foyda bilan bog'liq. Shu nuqtai nazardan, hisobot davri uchun foydani taqsimlashning soddalashtirilgan sxemasi quyidagicha taqdim etilishi mumkin: foydaning bir qismi dividendlar shaklida to'lanadi, qolgan qismi kompaniyaning aktivlariga qayta investitsiya qilinadi. Foydaning mulkdorlar tomonidan olib qo'yilmagan qismi kompaniya uchun ichki moliyalashtirish manbai hisoblanadi, shuning uchun dividend siyosati jalb qilingan tashqi moliyalashtirish manbalari hajmiga sezilarli ta'sir ko'rsatishi aniq.

Korxonada moliyaviy rejalashtirishning asosiy vazifalari quyidagilardan iborat:

ishlab chiqarish, investitsiya va moliyaviy faoliyat uchun zarur moliyaviy resurslar bilan ta'minlash;

yo'nalishlarini belgilash samarali investitsiyalar kapital, undan foydalanishni baholash;

foydani oshirish uchun ichki zaxiralarni aniqlash;

byudjet, banklar va boshqa kontragentlar bilan oqilona moliyaviy munosabatlarni o'rnatish;

aktsiyadorlar va boshqa investorlarning manfaatlarini hurmat qilish;

korxonaning moliyaviy holati, to'lov qobiliyati va kredit qobiliyatini nazorat qilish.

Iqtisodiy adabiyotlarda, ayniqsa ingliz tilida, moliyaviy rejalashtirishdan tashqari, ko'pincha byudjetlashtirish atamasi qo'llaniladi.

Ushbu tushunchalar o'rtasida qat'iy va umumiy qabul qilingan farq yo'q. Masalan, juda keng tarqalgan yondashuv shundan iboratki, reja byudjetga qaraganda kengroq tushunchadir, chunki u ma'lum bir tarzda tartibga solingan, ma'lum maqsadlarga erishishga qaratilgan barcha harakatlar spektrini o'z ichiga oladi va bu harakatlar nafaqat rasmiylashtirilgan, miqdoriy hisob-kitoblar, shuningdek, bir qator rasmiylashtirilmagan protseduralarni sanab o'tish orqali. Byudjet - bu harakat rejasining miqdoriy ifodasini nazarda tutuvchi torroq tushuncha bo'lib, odatda pul ko'rinishida. Shunday qilib, byudjetlashtirish atamasini qo'llashda, birinchidan, byudjetlashtirishda xarajat komponentining ustunligiga, ikkinchidan, byudjetning sezilarli darajada aniqligiga, ishlab chiqilishiga va batafsilligiga e'tibor beriladi.

Moliyaviy rejalashtirish zarurati kapitalni yanada samarali investitsiya qilish imkoniyatlarini tanlash va daromadni oshirish uchun ichki iqtisodiy zaxiralarni aniqlash uchun korxonalar faoliyatini zarur moliyaviy resurslar bilan ta'minlashdan iborat. iqtisodiy foydalanish Pul. Moliyaviy rejalashtirish korxonaning moliyaviy holatini, to'lov qobiliyatini va kredit qobiliyatini nazorat qilishga yordam beradi.

Qisqa muddatli moliyaviy siyosat korxona narxlarini boshqarish, joriy xarajatlarni boshqarish, joriy aktivlarni boshqarish, inventarizatsiyani boshqarish, debitorlik qarzlarini boshqarish, pul mablag'larini boshqarish, korxonaning joriy faoliyatini moliyalashtirishni boshqarish, pul oqimini boshqarish va pul mablag'lari balansini optimallashtirishni o'z ichiga oladi.

Narx siyosati strategik va taktik jihatdan tashkilotning moliyaviy natijasi, moliyaviy barqarorligi va barqarorligini belgilaydi. Mahsulotga bo'lgan talab, sotishdan tushgan daromad va tashkilotning sof foydasi narxga bog'liq. Tovarlar va xizmatlar uchun narx siyosati ko'zlangan maqsad va vazifalarga erishish uchun narxlarni aniqlash va tartibga solishdan iborat. Narxlarni tartibga solish siyosatida talab va taklifning narxdan egiluvchanligi ko'rsatkichlari, mahsulotning raqobatbardoshligini, shuningdek, boshqa moliyaviy ko'rsatkichlarni boshqarish imkonini beradigan o'rtacha foyda darajasi qo'llaniladi.

Inventarizatsiyani boshqarish kompaniyaning moliyaviy boshqaruvining muhim jihatlaridan biridir. Tovar-moddiy zaxiralar xom ashyo, materiallar va butlovchi qismlar, tugallanmagan ishlab chiqarish kabi aktivlarni o'z ichiga oladi. tayyor mahsulotlar. Kompaniyaning ishlab chiqarish ko'lami qanchalik katta bo'lsa, uning mahsulotlariga bo'lgan talab shunchalik ko'p bo'ladi, boshqa narsalar teng bo'lsa, u bo'lishi kerak bo'lgan o'rtacha yillik zaxira hajmi. AQShda inventarizatsiya sanoat kompaniyalari aktivlarining o'rtacha 15 foizini, kompaniyalarning 25 foizini tashkil qiladi. chakana savdo. Yuqori sifatli inventarizatsiyani boshqarish xarajatlarni kamaytirish, foydani ko'paytirish, operatsion tsikl va naqd pul aylanishini qisqartirish va shu bilan yanada kuchli pul oqimini yaratish imkonini beradi.

Aylanma aktivlarni boshqarish bo'yicha qisqa muddatli qarorlar qabul qilish aylanma aktivlar va joriy majburiyatlarni kompleks operativ boshqarish siyosatini tanlashga bog'liq. Siyosatni tanlashning mohiyati, bir tomondan, aylanma mablag'larning etarli darajada va oqilona tuzilishini aniqlash, ikkinchi tomondan, aylanma mablag'larni moliyalashtirish manbalarining hajmi va tuzilishini aniqlashdir.

Aylanma mablag'larni boshqarish siyosatining maqsadli belgilanishi aylanma mablag'larning hajmi va tuzilishini, ularni qoplash manbalarini va korxonaning uzoq muddatli ishlab chiqarish va moliyaviy faoliyatini ta'minlash uchun etarli bo'lgan munosabatlarni aniqlashdan iborat. Kreditorlar oldidagi majburiyatlarning surunkali bajarilmasligi barcha oqibatlar bilan birga iqtisodiy aloqalarning uzilishiga olib kelishi mumkin. Aylanma mablag'larni joriy faoliyatni boshqarishni optimallashtiradigan miqdorda saqlash bir xil darajada muhimdir. Likvidlikni yo'qotish nafaqat qo'shimcha xarajatlar, balki ishlab chiqarish jarayonining davriy to'xtab qolishi bilan ham to'la.

Moliyaviy siyosatning muhim xususiyati uni tuzatish imkoniyatidir. Bu korxonaga ustuvorlik beradi, chunki u atrof-muhit sharoitlari o'zgarganda o'zining asosiy strategik maqsadlaridan chetga chiqa olmaydi.

Moliyaviy siyosat korxona moliyaviy faoliyatining alohida sohalarida ishlab chiqiladi. O'tkazilgan tadqiqotlar samarali moliyaviy siyosatning asosiy omili uning nafaqat korxonaning uzoq muddatli moliyaviy rivojlanishining alohida yo'nalishlarida, balki ularning har biri kontekstida - moliyaviy faoliyat turlari bo'yicha ishlab chiqilishi degan xulosaga kelishimizga imkon beradi. Shunday qilib, bu korxonaning moliyaviy siyosatini shakllantirish jarayonining murakkabligi va ko'p bosqichli xususiyatidan dalolat beradi.

moliyaviy tashkilotni boshqarish

2.2 Korxonaning moliyaviy siyosatining turlari

Zamonaviy moliyaviy menejment nazariyasida korxonaning moliyaviy siyosatining uch turi ko'pincha ajralib turadi, xususan:

). Agressiv: bu turdagi moliyaviy siyosat bilan shug'ullanish kerak yuqori daraja yuqori moliyaviy natijalarga e'tibor qaratish bilan birga keladigan moliyaviy risklar;

). O'rtacha: xavflarning o'rtacha darajasiga va korxonaning o'rtacha sanoat moliyaviy natijalariga erishishga yo'naltirilgan;

). Konservativ: moliyaviy risklarni minimallashtirishga asoslangan. Ko'rib chiqilayotgan moliyaviy siyosat turi korxona uchun yuqori moliyaviy natijalarni bermasligi, balki uning moliyaviy ta'minlanishining asosini tashkil etishi aniq.

Hozirgi inqiroz sharoitida korxonalarda mavjud moliyaviy muammolarni hisobga olgan holda, faol moliyaviy siyosatni amalga oshirish kerak, lekin ko'pincha ular moliyaviy boshqaruvning reaktiv shaklidan foydalanadilar, ya'ni. joriy muammolarga javob bo'lgan boshqaruv qarorlarini qabul qilish. Ammo shuni ta'kidlash kerakki, boshqaruvning ushbu shakli quyidagilar o'rtasida bir qator qarama-qarshiliklarga olib keladi:

korxonaning turli bo'linmalari va xizmatlari (ishlab chiqarish va moliyaviy xizmatlar va boshqalar) faoliyatining manfaatlari;

korxona faoliyatining turli turlari va ularning rentabelligi (o'z ishlab chiqarishining rentabelligi va moliyaviy bozorlarning rentabelligi);

korxona manfaatlari va davlat manfaatlari va boshqalar.

Iqtisodiy inqiroz sharoitida moliyaviy siyosatning ko'rib chiqilgan variantini samarali deb atash mumkin emas, chunki u etishmayapti uzoq muddatli istiqbol va faqat mahalliy muammolar va muammolarni hal qilishga hissa qo'shadi.

Korxona o'z moliyaviy siyosatini mustaqil ravishda belgilashiga qaramay, uni ishlab chiqish Rossiya Federatsiyasi Iqtisodiyot vazirligining 1 oktyabrdagi buyrug'i bilan tasdiqlangan korxonaning moliyaviy siyosatini ishlab chiqish bo'yicha uslubiy tavsiyalar asosida amalga oshiriladi. 1997 yil, 118-son.

Ushbu hujjat bozor sharoitlariga mos keladigan korxona moliyaviy boshqaruv tizimini shakllantirish uchun zarur bo'lgan asosiy vazifalar doirasini, shuningdek ularni hal qilish usullari va vositalarini belgilaydi.

Yuqoridagi hujjatga muvofiq, korxonaning moliyaviy siyosatini ishlab chiqishning asosiy yo'nalishlari quyidagilardan iborat:

) moliyaviy-iqtisodiy holatni tahlil qilish;

) hisob siyosatini ishlab chiqish;

) kredit siyosatini ishlab chiqish;

) aylanma mablag'larni, kreditorlik va debitorlik qarzlarini boshqarish;

) xarajatlarni (xarajatlarni) boshqarish va amortizatsiya siyosatini tanlash;

) dividend siyosati;

) moliyaviy menejment.

Korxonaning moliyaviy siyosatini ishlab chiqish bo'yicha uslubiy tavsiyalar ishonchli va moslashuvchan tizim byudjet, kredit, investitsiya siyosati masalalarini hal etishga qaratilgan moliyaviy menejment ishlab chiqarishni modernizatsiya qilish uchun ichki jamg'arma imkoniyatlarini kengaytiradi, korxona uchinchi tomon investorlari uchun yanada jozibador bo'ladi.

Shunday qilib, moliyaviy siyosat uzoq muddatli va qisqa muddatli bo'linadi. Eng muhim farq - bu pul oqimlari vaqti. Uzoq muddatli moliyaviy siyosat uzoq vaqt davomida, odatda bir yildan ortiq vaqt davomida korxona faoliyatiga ta'sir ko'rsatadigan qarorlar qabul qilish uchun mo'ljallangan. Qisqa muddatli siyosat bir yil muddatga yoki 12 oydan ortiq bo'lsa, operatsion tsiklning davomiyligi uchun joriy qarorlarni qabul qilishga qaratilgan.

Moliya siyosati ko'zlangan maqsadlarga erishish va belgilangan vazifalarni bajarish uchun moliyaviy menejmentning ko'p omilli, ko'p komponentli va ko'p qirrali xususiyatini hisobga oladi. Shunday qilib, uzoq muddatli moliyaviy siyosat kompaniyaning kelajakdagi o'zgarishlari va rivojlanishi uchun ko'rsatmalarni belgilaydi batafsil o'rganish individual moliyaviy komponentlar. Qisqa muddatli moliyaviy siyosat, birinchi navbatda, joriy aktivlar va joriy majburiyatlarga ta'sir qiluvchi masalalarni tahlil qilish bilan bog'liq.

2.3 Moliyaviy siyosatning boshqa turdagi tashkiliy siyosatlar bilan aloqasi

Tashkilotning moliyaviy siyosati korxonaning umumiy rivojlanish siyosatining eng muhim tarkibiy qismi bo'lib, u investitsiyalar, innovatsiyalar, ishlab chiqarish, kadrlar va marketing siyosatini ham o'z ichiga oladi. Agar “siyosat” atamasini kengroq ko‘rib chiqsak, u “maqsadga erishishga qaratilgan harakatlar”dir. Shunday qilib, korxona oldida turgan har qanday vazifaga erishish, u yoki bu darajada, albatta, moliya bilan bog'liq: xarajatlar, daromadlar, pul oqimlari va har qanday yechimni amalga oshirish, birinchi navbatda, moliyaviy yordamni talab qiladi. Shunday qilib, moliyaviy siyosat bozorni tahlil qilish, shartnomalar tuzish va tasdiqlash tartiblarini ishlab chiqish, ishlab chiqarish jarayonlari ustidan nazoratni tashkil etish kabi mahalliy, alohida masalalarni hal qilish bilan cheklanib qolmaydi, balki har tomonlamadir.

Moliya siyosati nisbatan yangi fan hisoblanadi. U moliyaviy munosabatlarning mohiyatini o'rganmaydi va daromadlar, xarajatlar, pul oqimlari va boshqalarni optimallashtirish mexanizmlari va usullarini ishlab chiqmaydi, balki moliyaviy menejmentda ko'rib chiqilgan mavjudlaridan foydalanadi. Biroq, uning roli va ahamiyati kamaymaydi. Moliyaviy resurslarni ishlab chiqarish, taqsimlash va ulardan foydalanishning ko'plab usullari mavjud bo'lib, ular oxir-oqibatda korxona rivojlanishiga imkon beradi. Ammo faqat korxonada moliyaviy siyosatni ishlab chiqish va amalga oshirish rivojlanishning asosiy yo'nalishlarini yanada aniqroq belgilash imkonini beradi.

Qisqa muddatli moliyaviy siyosat to'g'ridan-to'g'ri korxona tomonidan qabul qilingan hisob siyosatiga bog'liq bo'lib, u tashkilot tomonidan qabul qilingan buxgalteriya hisobi usullari to'plamini - birlamchi kuzatish, xarajatlarni o'lchash, joriy guruhlash va faktlarni yakuniy umumlashtirishni anglatadi. iqtisodiy faoliyat.

Tashkilotning buxgalteriya hisobini yuritish va tashkil etishning ma'lum bir sohasida buxgalteriya hisobi siyosatini shakllantirishda qonun hujjatlari va buxgalteriya hisobi to'g'risidagi me'yoriy hujjatlarda ruxsat etilgan bir nechta usullardan bittasi tanlanadi.

Agar ma'lum bir masala bo'yicha normativ hujjatlar buxgalteriya hisobi usullari o'rnatilmagan bo'lsa, buxgalteriya siyosatini shakllantirishda tashkilot ushbu va boshqa buxgalteriya qoidalariga asoslangan tegishli usulni ishlab chiqadi.

Tashkilot tomonidan qabul qilingan buxgalteriya siyosati tashkilotning tegishli tashkiliy-ma'muriy hujjatlari (buyruqlar, ko'rsatmalar va boshqalar) bilan ro'yxatdan o'tkazilishi kerak.

Tashkilotning hisob siyosatini shakllantirishda tanlagan buxgalteriya hisobi usullari tegishli tashkiliy-ma'muriy hujjat tasdiqlangan yildan keyingi yilning 1 yanvaridan boshlab qo'llaniladi. Bundan tashqari, ular joylashgan joyidan qat'i nazar, tashkilotning barcha filiallari, vakolatxonalari va boshqa bo'linmalari (shu jumladan alohida balansga ajratilganlar) tomonidan qo'llaniladi.

Yangi tashkil etilgan tashkilot saylanganlarni rasmiylashtiradi hisob siyosati moliyaviy hisobotning birinchi nashrigacha, lekin huquqlar olingan kundan boshlab 90 kundan kechiktirmay yuridik shaxs(davlat ro'yxatidan o'tkazish). Yangi tashkil etilgan tashkilot tomonidan qabul qilingan hisob siyosati yuridik shaxs huquqlarini qo'lga kiritgan (davlat ro'yxatidan o'tkazilgan) kundan boshlab qo'llaniladigan hisoblanadi.

Korxonaning soliq siyosati hisob siyosati bilan uzviy bog'liqdir, chunki xarajatlarni tannarxga kiritish usullarini tanlash soliq solinadigan daromad solig'i bazasi miqdoriga ta'sir qilishi mumkin. Qoida tariqasida, tadbirkorlik sub'ektining soliq yukini kamaytirish maxsus texnikalar orqali amalga oshiriladi. Korxonaning soliq siyosatini amalga oshirishning ikki turini ajratish odatiy holdir:

) soliq, ma'muriy va jinoiy qonun hujjatlari talablariga rioya qilgan holda soliqlarni rejalashtirish yo'li bilan soliqlarni optimallashtirish yoki o'ta og'ir hollarda soliq to'lovchi foydasiga talqin qilinadigan qonun hujjatlaridagi ziddiyatlardan foydalanish. An'anaviy ravishda soliqlarni optimallashtirish usullarini to'rt guruhga bo'lish mumkin:

hisob siyosati (amortizatsiya usullarini aniqlash, tovar-moddiy zaxiralarni ishlab chiqarish yoki sotish uchun hisobdan chiqarilganda baholash, zaxiralash) va soliq imtiyozlari orqali;

Shartnoma munosabatlarini rasmiylashtirishning maxsus usullari orqali:

shartnoma orqali (shartnomaning maxsus shartlarini belgilash: qo'llaniladigan soliqqa tortish tartibi uning mazmuni va huquqiy savodxonligiga bog'liq, bu shartnomaning narxini ham o'z ichiga oladi);

"munosabatlarni almashtirish" va "munosabatlarni ajratish" (bu usullar o'zaro bog'liq va o'ziga xos iqtisodiy mazmunga ega bo'lgan bitta xo'jalik bitimi turli huquqiy shakllardagi shartnomalarda rasmiylashtirilishi mumkinligidan iborat);

offshor orqali;

boshqa usullar (soliq to'lashni kechiktirish, soliq solish ob'ektini to'g'ridan-to'g'ri kamaytirish va boshqalar).

) soliq to'lashdan bo'yin tovlash - qonunni qo'pol ravishda buzishgacha bo'lgan noqonuniy sxemalar qo'llaniladi.

Moliyaviy siyosatni ishlab chiqish va amalga oshirish bir vaqtning o'zida moliyaviy, boshqaruv, iqtisodiy, huquqiy va hatto texnik jihatlarni o'z ichiga oladi va shu munosabat bilan fanlararo yondashuv. Darhaqiqat, aktivlar, aylanma mablag'lar, xarajatlar, narxlar, shuningdek usullar - byudjetlashtirish, aylanma mablag'larni me'yorlash va boshqalar kabi tushunchalar "moliya siyosati" mavzusiga kirmaydi va turli xil amaliy va ilmiy fanlardan kelib chiqqan. Biroq, metodologik nuqtai nazardan, ushbu intizom korxonani rivojlantirish maqsadini, ushbu maqsadga erishish mexanizmi va bosqichlarini bir butun qilib yaratadigan chorrahada.

Buxgalteriya hisobi, moliyaviy menejment, iqtisod, huquq, statistika, matematika, informatika va boshqa funktsional fanlar har qanday korxonaning moliyaviy siyosatini amaliy amalga oshirishga o'z hissasini qo'shadi.

Moliya siyosati va moliya. Moliya siyosati, mohiyati «moliya» fanida ochiladigan atamalarga asoslanishiga qaramay, moliyaviy munosabatlarning mazmuni va tarkibini bevosita o‘rganmaydi, u o‘z oldiga qo‘ygan maqsadlarga erishish uchun moliyadan asosiy vosita sifatida foydalanadi. va maqsadlar. Moliyaviy siyosat moliyaviy resurslar yordamida belgilangan maqsadlarga qanday erishishni aniqroq aniqlashga yordam beradi.

Moliyaviy siyosat va moliyaviy menejment. Moliyaviy siyosat korxonani rivojlantirishning umumiy konsepsiyasini belgilaydi. Biroq, moliyaviy siyosat moliyaviy boshqaruv usullaridan foydalangan holda amalga oshiriladi. Moliyaviy menejment ko'proq harakat qilish, tahlil qilish va qarorlar tayyorlash bilan shug'ullanadi va moliyaviy siyosat mavjud usullarni o'z maqsadlari, yo'nalishlari va vazifalariga mos ravishda moslashtiradi.

Moliyaviy siyosat va buxgalteriya hisobi. Moliyaviy siyosatning barcha qarorlari buxgalteriya hisobi bilan chambarchas bog'liq. Darhaqiqat, buxgalteriya hisobi moliyaviy siyosatni amalga oshirish uchun zarur bo'lgan asosiy birlamchi ma'lumotlarni taqdim etadi. Bundan tashqari, buxgalteriya hisobi predmetidan ko'plab atamalar, tushunchalar va tushunchalar paydo bo'lgan.

Moliyaviy siyosat va qonun. Moliyaviy siyosatni amalga oshirishga qonunning ta'siri bilvosita fuqarolik, mehnat, ma'muriy va protsessual huquq elementlari orqali namoyon bo'ladi.

Moliyaviy siyosat va soliqqa tortish. Moliyaviy siyosat doirasida qo'yilgan muayyan strategik maqsadga erishishga ko'plab moliyaviy oqimlar ta'sir qiladi va ular, o'z navbatida, joriy soliq tizimi tomonidan sezilarli darajada ta'sirlanadi. Bundan tashqari, amaldagi soliq qonunchiligi ko'pincha u yoki bu moliyaviy harakatlarga majburlash vazifasini bajaradi.

Moliya siyosati va matematika va statistika fanlari. Moliyaviy maqsadlar odatda rasmiylashtirishni o'z ichiga oladi, statistika va matematika esa tahlil va modellashtirish uchun vositalarni bevosita ta'minlaydi. Bu vositalar, ayniqsa, boshqaruv qarorlarini qabul qilishda tavakkalchilik va noaniqlikni hisobga olgan holda zarur. Shuni ta'kidlash kerakki, matematikadan foydalanish sezilarli darajada kengaydi. Moliyaviy menejmentda matematika allaqachon qo'llanilgan uzoq vaqt. Moliyaviy matematika uzoq vaqtdan beri kredit berish yoki jalb qilish yoki kapital qiymatini hisoblash uchun qaror qabul qilish uchun ishlatilgan.

Moliyaviy siyosat va kompyuter fanlari. Informatika ko'rib chiqilayotgan intizomga deyarli ta'sir qilmaydi, ammo undan foydalanish, boshqaruvning boshqa sohalarida bo'lgani kabi, samaradorlikni sezilarli darajada oshiradi. amaliy yechimlar. Moliyaviy modellashtirishni deyarli har bir korxona uchun ochiq qiladigan ko'plab kompyuterga asoslangan moliyaviy dasturlar mavjud; Xususan, jadval protsessorlari, moliyaviy modellashtirish tizimlari va ekspert tizimlarini nomlaymiz.

Moliyaviy menejment va boshqa ko'p narsalar. Ko'pgina ilmiy va amaliy fanlar korxonaning mas'ul moliyachisiga yordam beradi, masalan, pul mablag'larini boshqarishda tizimli tahlil qo'llanila boshlandi; Ba'zi yirik kompaniyalar aktsiyadorlar tarkibini aniqlash va dividend siyosatini yaxshiroq boshqarish uchun gumanitar tadqiqot usullaridan foydalanadilar. Turli fanlar metodologiyasidan foydalanishning boshqa misollari ham mavjud.

Shunday qilib, moliyaviy siyosat birlamchi maqsad, strategik yo'nalishlarni aniqlashdan boshlab, aniq qarorlarni amalga oshirishgacha bo'lgan barcha turdagi elementlarni tashkiliy jihatdan birlashtiradi va korxona boshqaruvining amaliy ehtiyojlarini qondiradi.

XULOSA

Korxonaning rivojlanish yo'nalishlarining o'zaro bog'liqligi, shuningdek, moliyaviy resurslar yordamida ushbu maqsadlarga erishish mexanizmini qurish moliya siyosati orqali amalga oshiriladi.

Ishda qo'yilgan birinchi vazifani hal qilish natijasida - tashkilotning moliyaviy siyosatini shakllantirish asoslarini hisobga olgan holda, quyidagi xulosalar chiqarish mumkin.

Korxonaning moliyaviy siyosati - bu korxona maqsadlariga erishish uchun moliyani maqsadli shakllantirish, tashkil etish va undan foydalanish bo'yicha chora-tadbirlar majmuidir. Moliyaviy siyosat - bu muvozanatni izlash, rivojlanishning bir nechta yo'nalishlari o'rtasidagi hozirgi optimal munosabatlar va ularga erishishning eng samarali usullari va mexanizmlarini tanlash.

Korxonaning moliyaviy siyosati o'zgarmas, bir marta va umuman belgilab qo'yilmasligi mumkin emas. Aksincha, u moslashuvchan va tashqi va ichki omillarning o'zgarishiga javoban sozlanishi kerak.

Moliyaviy siyosatning asosiy tamoyillaridan biri shundaki, u ko'proq hozirgi vaziyatga emas, balki uning o'zgarishlari prognoziga asoslanishi kerak. Faqatgina bashoratlilik asosida moliyaviy siyosat barqaror bo'ladi.

Moliya siyosati uzoq muddatli va qisqa muddatliga bo'linadi. Eng muhim farq - bu pul oqimlari vaqti. Uzoq muddatli moliyaviy siyosat uzoq vaqt davomida, odatda bir yildan ortiq vaqt davomida korxona faoliyatiga ta'sir ko'rsatadigan qarorlar qabul qilish uchun mo'ljallangan. Qisqa muddatli siyosat bir yil muddatga yoki 12 oydan ortiq bo'lsa, operatsion tsiklning davomiyligi uchun joriy qarorlarni qabul qilishga qaratilgan.

Moliya siyosati ko'zlangan maqsadlarga erishish va belgilangan vazifalarni bajarish uchun moliyaviy menejmentning ko'p omilli, ko'p komponentli va ko'p qirrali xususiyatini hisobga oladi. Shunday qilib, uzoq muddatli moliyaviy siyosat alohida moliyaviy tarkibiy qismlarni batafsil o'rganmasdan, firmaning kelajak uchun o'zgarishi va o'sishi bo'yicha ko'rsatmalarni belgilaydi. Qisqa muddatli moliyaviy siyosat, birinchi navbatda, joriy aktivlar va joriy majburiyatlarga ta'sir qiluvchi masalalarni tahlil qilish bilan bog'liq. Moliyaviy siyosatni ishlab chiqish va amalga oshirish doimiy ravishda nazorat qilinishi kerak. Nazorat uzoq muddatli va qisqa muddatli moliyaviy siyosatni firmaning umumiy moliyaviy strategiyasiga kiritishi kerak.

Moliyaviy siyosat buxgalteriya hisobi, soliq, amortizatsiya, dividendlar, narxlar, marketing, xodimlar va tashkilotni boshqarishning boshqa sohalari bilan bog'liq. Shunday qilib, moliyaviy siyosat birlamchi maqsad, strategik yo'nalishlarni aniqlashdan boshlab, aniq qarorlarni amalga oshirishgacha bo'lgan barcha turdagi elementlarni tashkiliy jihatdan birlashtiradi va korxona boshqaruvining amaliy ehtiyojlarini qondiradi.

ADABIYOTLAR RO'YXATI

1. Kovalyov V.V. Moliya. 2009 - 626 b.

Moliya: universitet talabalari uchun darslik / ed. G.B. Polyaka - .: BIRLIK-DANA, 2008.- 703 b.

Moliya va kredit: o'quv-uslubiy majmua. T.P. Nikolaev. - M .: nashriyot uyi. EAOI markazi. 2009. - 371 b.

Davlat va shahar moliyasi: darslik. - Ed. 2, qo'shing. va qayta ishlangan / Umumiy ed. I.D. Matskulyak. - M.: Izl-vo RAGS, 2007. - 640 b.

Drobozina L.A., Okuneva L.P., Androsova L.D. Moliya. Pul aylanmasi. Kredit. M.: Moliya, 1999. - 479 b.

Moliya: Universitetlar uchun darslik / Ed. prof. L.A. Drobozina. - M.: BIRLIK, 2010. - 527 b.

Moliya: darslik / tahrirlangan Gryaznova A.G., Markina E.V. - M.: 2010. - 504 b.

Repetitorlik

Mavzuni o'rganishda yordam kerakmi?

Mutaxassislarimiz sizni qiziqtirgan mavzular bo'yicha maslahat beradilar yoki repetitorlik xizmatlarini ko'rsatadilar.

Arizangizni yuboring konsultatsiya olish imkoniyati haqida bilish uchun hozir mavzuni ko'rsating.

Kirish

moliyaviy siyosat taktikasi

Moliyaviy siyosat korxona faoliyatining eng muhim asosiy elementidir.

Korxonaning moliyaviy siyosati eng muhim xususiyat uning iqtisodiy faoliyati. Bu ajralmas qismidir umumiy tizim korxona boshqaruvi va tashkilot moliyasidan foydalanishni oqilona va samarali boshqarish tizimi sifatida belgilanishi mumkin.

Korxona moliyasi moliyaviy munosabatlarning umumiy tizimining bir qismi bo'lib, turli sohalardagi korxonalarda daromadlarni shakllantirish, taqsimlash va ulardan foydalanish jarayonini aks ettiradi. Milliy iqtisodiyot va tadbirkorlik bilan chambarchas bog'liqdir, chunki korxona tadbirkorlik faoliyatining bir shakli hisoblanadi.

Bozor iqtisodiyoti va keskin raqobat sharoitida uzoq muddatli moliyaviy siyosatni ishlab chiqish va ulardan foydalanishning ahamiyati va dolzarbligi ortib boradi. Ko'rinib turibdiki, korxonaning farovonligi asosan moliyaviy siyosatni to'g'ri tashkil etishga bog'liq.

Moliyaviy siyosat moliyaviy menejment kontseptsiyasi sifatida bozor iqtisodiyoti sharoitida tashkilotning faoliyati uchun asos bo'lgan zamonaviy korxonaning barcha faoliyatini qamrab oladi, korxona faoliyatining barcha jihatlarini - uning rentabelligi va rentabelligini, to'lov qobiliyati va likvidligini, shuningdek moliyaviy ko'rsatkichlarini aks ettiradi. barqarorlik.

Korxonalar amaldagi qonunchilik va me'yoriy-huquqiy baza doirasida amalga oshiriladigan o'zlarining moliyaviy siyosatini olib boradilar. Ular orasida federal qonunlar Rossiya Federatsiyasi, Rossiya Federatsiyasi Prezidentining farmonlari, Rossiya Federatsiyasi Hukumatining qarorlari, Markaziy bankning me'yoriy va yo'riqnoma hujjatlari, Federal soliq xizmati, vazirliklar va idoralar, litsenziyalar, normativ hujjatlar, me'yorlar, ko'rsatmalar va ko'rsatmalar.

Ushbu mavzuning dolzarbligi shundaki, beqaror iqtisodiy muhit, yuqori inflyatsiya, davlatning oldindan aytib bo'lmaydigan soliq va pul-kredit siyosati sharoitida ko'plab korxonalar omon qolish siyosatini olib borishga majbur bo'lmoqdalar, ya'ni. o'zingizni hozirgi, darhol moliyaviy muammolarni hal qilish bilan cheklang. Biroq, bozor kon'yunkturasi kelajak uchun moliyaviy siyosatni ishlab chiqishni talab qiladi.

Tadqiqot mavzusi - tashkilotning moliyaviy siyosati.

Kurs ishining maqsadi tashkilotning moliyaviy siyosatini shakllantirish va amalga oshirish jarayonini har tomonlama o'rganishdir.

Maqsadga muvofiq quyidagi vazifalarni belgilash mumkin:

1. Kengaytirish nazariy asos tashkilotning moliyaviy siyosati.

2. LGEK OAJ misolida korxonaning moliyaviy siyosatini tahlil qilish.

3. Tashkilotning moliyaviy siyosatini amalga oshirishni ko'rib chiqing.

Tashkilot moliyaviy siyosatining nazariy asoslari

Tashkilotning moliyaviy siyosatining kontseptsiyasi, mohiyati, maqsad va vazifalari

Korxonaning rivojlanish yo'nalishlarining o'zaro bog'liqligi, shuningdek, moliyaviy resurslar yordamida uning maqsadlariga erishish mexanizmini qurish moliya siyosati orqali amalga oshiriladi.

Moliya siyosati - bu moliyaviy strategiyaning eng muhim sohalarida moliyaviy muammolarni hal qilish usullari. Korxonalar xo'jalik yurituvchi sub'ektlar bo'lgan holda o'zlarining moliyaviy resurslariga ega bo'lib, o'z moliyaviy siyosatini belgilash huquqiga ega.

Korxonaning moliyaviy siyosati - bu korxona maqsadlariga erishish uchun moliyani maqsadli shakllantirish, tashkil etish va ulardan foydalanish bo'yicha chora-tadbirlar majmuidir. (4, 109-bet).

Korxonaning moliyaviy siyosati moliyaviy resurslarni jalb qilish va optimal taqsimlash shakllari va usullari tizimida namoyon bo'ladi, tanlash va rivojlantirishni belgilaydi. moliyaviy mexanizmlar, boshqaruvda moliyaviy resurslarni shakllantirish, yo'naltirish va ulardan foydalanish samaradorligi va maqsadga muvofiqligini baholash usullari va mezonlari.

Rivojlangan moliyaviy siyosat korxonaga rivojlanish sur'atlarini pasaytirmaslikka imkon beradi, ayniqsa o'sishning eng aniq zaxiralari, masalan, foydalanilmagan bozorlar, tanqis mahsulotlar va bo'sh bo'shliqlar tugaydi. Bunday paytda birinchi o'rin musobaqa o'z strategiyasini to'g'ri aniqlay oladigan va strategik maqsadlariga erishish uchun barcha resurslarni safarbar eta oladigan kompaniyalar paydo bo'ladi.

Moliyaviy siyosat korxonaning umumiy rivojlanish siyosatining eng muhim tarkibiy qismi bo'lib, u investitsion siyosat, innovatsiya, ishlab chiqarish, kadrlar va marketing siyosatini ham o'z ichiga oladi.

Korxonaning moliyaviy siyosatining ob'ekti iqtisodiy tizim va uning korxonaning moliyaviy holati va moliyaviy natijalari bilan bog'liq faoliyati, shuningdek, pul tushumlari va to'lovlar oqimi bo'lgan xo'jalik yurituvchi sub'ektning pul aylanmasi hisoblanadi.

Korxonaning moliyaviy siyosatining predmeti korxona ichidagi va korxonalararo moliyaviy jarayonlar, munosabatlar va operatsiyalar, shu jumladan moliyaviy oqimlarni shakllantiradigan va moliyaviy holat va moliyaviy natijalarni belgilaydigan ishlab chiqarish jarayonlari, hisob-kitob munosabatlari, investitsiyalar, sotib olish va chiqarish masalalari. qimmatli qog'ozlar.

Korxonaning moliyaviy siyosatining sub'ektlari bo'lib korxonaning likvidligi va to'lov qobiliyatini olish va samarali tarzda oshirish maqsadida moliyaviy boshqaruv strategiyasi va taktikasini ishlab chiqadigan va amalga oshiradigan tashkilot va boshqaruv (ish beruvchilar), moliyaviy xizmatlarning ta'sischilari hisoblanadi. foydadan foydalanish. (7, 13-bet)

Moliya siyosati moliyaviy menejmentning maqsad va vazifalarini belgilash, shuningdek ularni amalga oshirish usullari va vositalarini doimiy monitoring qilish, tahlil qilish va ko'zlangan maqsadlarga muvofiqligini baholashda foydalanishdan iborat.

Korxonaning moliyaviy siyosati keng qamrovli bo'lib, bozorni tahlil qilish, shartnomalarning kelib chiqish va tasdiqlash tartiblarini ishlab chiqish, ishlab chiqarish jarayonlari ustidan nazoratni tashkil etish kabi mahalliy, alohida masalalarni hal qilish bilan cheklanmaydi.

Korxona oldida turgan har qanday vazifani bajarish, u yoki bu darajada, albatta, moliyaviy xarajatlar, daromadlar va pul oqimlari bilan bog'liq bo'lib, har qanday yechimni amalga oshirish, birinchi navbatda, moliyaviy yordamni talab qiladi. (4, 122-bet).

Moliya siyosati moliyaviy munosabatlarning mohiyatini o'rganmaydi va daromadlar, xarajatlar va pul oqimlarini optimallashtirish mexanizmlari va usullarini ishlab chiqmaydi, balki moliyaviy menejmentda ko'rib chiqilgan mavjudlaridan foydalanadi. Shu bilan birga, uning roli va ahamiyati kamaymaydi. Moliyaviy resurslarni shakllantirish, taqsimlash va ulardan foydalanishning ko'plab usullari mavjud bo'lib, ular pirovardida korxonaning rivojlanishiga imkon beradi. (4-bet. 130)

Moliyaviy siyosatning asosi korxonani uzoq va qisqa muddatli istiqbolda rivojlantirishning yagona kontseptsiyasini aniq belgilash, belgilangan maqsadlarga erishish mexanizmlarining xilma-xilligidan eng maqbulini tanlash, shuningdek, rivojlanish samarali boshqaruv mexanizmlari. (9, 79-bet).

Korxonalar haqiqatda bozor qonunlari asosida samarali faoliyat yurituvchi moliyaviy barqaror iqtisodiy tuzilmalarga aylanishi kerak.

Korxonani tashkil etishning asosiy maqsadi joriy davrda va kelajakda korxona egalarining farovonligini maksimal darajada oshirishni ta'minlashdir. Ushbu maqsad korxonaning bozor qiymatini maksimal darajada oshirishni ta'minlashda ifodalanadi, bu moliyaviy resurslardan samarali foydalanmasdan va korxonaning o'zida ham, kontragentlar va davlat bilan ham optimal moliyaviy munosabatlarni o'rnatmasdan mumkin emas. (5, 82-bet).

Korxonaning moliyaviy siyosatini ishlab chiqishdan maqsad korxonaning strategik va taktik maqsadlariga erishishga qaratilgan samarali moliyaviy boshqaruv tizimini yaratishdan iborat.

Korxonada moliyaviy siyosatni ishlab chiqishning strategik maqsadlari quyidagilardan iborat:

1) kapital tarkibini optimallashtirish va korxonaning moliyaviy barqarorligini ta'minlash;

2) foydani maksimallashtirish;

3) korxona moliyaviy-xo'jalik faoliyatining shaffofligiga (maxfiyligiga) erishish;

4) korxonaning investitsion jozibadorligini ta'minlash;

5) korxonaning moliyaviy resurslarni jalb qilish uchun bozor mexanizmlaridan foydalanish (tijorat kreditlari, qaytariladigan asosda byudjet ssudalari, qimmatli qog'ozlar chiqarish va boshqalar).

Korxonaning moliyaviy siyosatining asosiy maqsadini amalga oshirish uchun foydani ko'paytirish va moliyaviy barqarorlikni ta'minlash kabi strategik maqsadlar o'rtasidagi optimal muvozanatni topish kerak. (6, 113-bet).

Korxonaning strategik maqsadlarini amalga oshirish taktik muammolarni hal qilish orqali osonlashtiriladi.

Taktik moliyaviy maqsadlar har bir korxona uchun individualdir. Ular strategik maqsadlar, soliq siyosati va korxona foydasidan ishlab chiqarishni rivojlantirish uchun foydalanish imkoniyatlaridan kelib chiqadi. Moliyaviy strategiyadan farqli o'laroq, moliyaviy taktika korxonalarni boshqarishning mahalliy vazifalarini amalga oshirish bilan bog'liq.

Strategik maqsadlarning ustuvorligi bir korxona ichida ham, korxonadan korxonaga ham davriy ravishda o'zgarib turadi. Muayyan strategik maqsadning ustuvorligiga ko'plab omillar ta'sir qiladi, ularni birgalikda ikkita toifaga bo'lish mumkin - ichki va tashqi.

Asosiy ichki omillar:

1. Korxona miqyosi - kichik va o'rta korxonalarda avtonomiya odatda ustun o'rinni egallaydi, yirik korxonalarda esa strategik yo'nalishda foyda darajasi ustunlik qiladi va eng katta e'tibor iqtisodiy o'sishga qaratiladi.

2. Korxonaning strategik maqsadlari reytingiga sezilarli ta'sir ko'rsatadigan rivojlanish bosqichi. "Hayot tsikli" tushunchasi korxonada uning rivojlanishining butun davrida yuzaga keladigan muammolarni aniqlashga va uning faoliyatini muvaffaqiyatli boshqaradigan moliyaviy vazifalarning turli kombinatsiyalarini aniqlashtirishga imkon beradi. (5, 93-bet).

3. Korxona boshqaruvi va mulkdorlarining subyektiv omili. Qoida tariqasida, asosiy maqsadlar korxona egalari tomonidan shakllantiriladi. Yirik korxonalarda mulkdorlar ko‘p bo‘lganda, asosiy strategik yo‘nalishlar direktorlar kengashi yoki bosh direktor tomonidan tuzilishi mumkin, lekin mulkdorlar manfaatlaridan kelib chiqqan holda. Aktsiyadorlar to'g'ridan-to'g'ri qabul qilmasliklariga qaramay biznes qarorlari, ayniqsa kundalik, ular o'zlarining manfaatlarini qondirar ekan, korxonaga sodiq qoladilar.

Korxonaning muayyan strategik maqsadining ustuvorligiga tashqi omillar ham ta'sir ko'rsatishi mumkin. Masalan, korxona faoliyatining asosiy parametrlariga moliya bozorining holati, davlatning soliq, bojxona, byudjet va pul-kredit siyosati, shuningdek, davlatning qonunchilik bazasi ta'sir ko'rsatishi mumkin. (10, 98-bet).

Korxonaning moliyaviy siyosati o'zgarmas, bir marta va umuman belgilab qo'yilmasligi mumkin emas. Aksincha, u moslashuvchan va tashqi va ichki omillarning o'zgarishiga javoban sozlanishi kerak.

Moliyaviy siyosatni tashkil etish muayyan tamoyillarga asoslanadi:

1) O'z-o'zini ta'minlash va o'zini o'zi moliyalashtirish tamoyili. O'z-o'zini ta'minlash tashkilotning ishlashini ta'minlaydigan vositalar o'z-o'zidan to'lashi kerakligini nazarda tutadi, ya'ni. rentabellikning mumkin bo'lgan minimal darajasiga mos keladigan daromad keltiring. O‘z-o‘zini moliyalashtirish deganda mahsulot ishlab chiqarish va sotish xarajatlarini to‘liq qoplash, ishlab chiqarishni rivojlantirishga o‘z mablag‘lari hisobidan va zarur hollarda bank va tijorat kreditlari hisobidan mablag‘ kiritish tushuniladi.

2) Tashkilotning rivojlanish istiqbollarini mustaqil ravishda belgilash, uning faoliyatini mustaqil rejalashtirish va korxonaning ishlab chiqarish va ijtimoiy rivojlanishini ta'minlashdan iborat bo'lgan o'zini o'zi boshqarish yoki iqtisodiy mustaqillik printsipi.

3) Moliyaviy javobgarlik printsipi, bu tashkilotning tadbirkorlik faoliyatini olib borish va natijalari uchun ma'lum bir javobgarlik tizimining mavjudligini anglatadi. Moliyaviy usullar Ushbu tamoyilning amalga oshirilishi tashkiliy-huquqiy shakliga qarab alohida tashkilotlar, ularning rahbarlari va xodimlari uchun farq qiladi.

4) Tadbirkorlik faoliyatining asosiy maqsadi - foydani muntazam ravishda olish bilan belgilanadigan faoliyat natijalaridan manfaatdorlik tamoyili.

5) Korxonaning moliyaviy-xo'jalik faoliyatini nazorat qilish tamoyili. Korxona moliyasi nazorat funktsiyasini bajaradi, chunki bu funksiya ob'ektiv bo'lsa, sub'ektiv faoliyat - moliyaviy nazorat unga asoslanadi.

6) bozor kon'yunkturasining o'zgarishi tufayli katta tavakkalchilik bilan bog'liq bo'lgan tadbirkorlik faoliyatining uzluksizligini ta'minlash zarurati bilan bog'liq bo'lgan moliyaviy zaxiralarni shakllantirish tamoyili.

Shuningdek, moliyaviy siyosatning asosiy tamoyillaridan biri shundaki, u haqiqiy vaziyatga emas, balki uning o'zgarishi prognoziga asoslanishi kerak. Faqatgina bashoratlilik asosida moliyaviy siyosat barqaror bo'ladi.

Shunday qilib, korxonaning moliyaviy siyosati har doim muvozanatni izlash, rivojlanishning bir nechta yo'nalishlari o'rtasidagi hozirgi optimal munosabatlar va ularga erishishning eng samarali usullari va mexanizmlarini tanlashdir.

Moliyaviy siyosat- bu tashkilotning faoliyat sohalari, vositalari va shakllari, undagi munosabatlar tizimi, shuningdek, tashkilotdagi mavqei bilan bog'liq funktsiyalar va rivojlanish vazifalarini amalga oshirish uchun moliyani tashkil etish va ulardan foydalanish bo'yicha chora-tadbirlar majmui. tashqi muhit.

Moliya siyosati moliyaviy faoliyatning yo'nalishini belgilaydi va mavjud imkoniyat va vositalardan foydalangan holda moliyaviy jarayonlarga rahbarlik qiladi. U moliyaviy menejmentning maqsad va vazifalarini belgilashdan, shuningdek ularni amalga oshirish usullari va vositalarini aniqlash va ulardan foydalanishdan, davom etayotgan jarayonlarning belgilangan maqsadlarga muvofiqligini doimiy monitoring qilish, tahlil qilish va baholashdan iborat. Moliya siyosati moliyaviy resurslarni safarbar qilish va optimal taqsimlash shakllari va usullari tizimida namoyon bo'ladi, moliyaviy mexanizmlarni tanlash va ishlab chiqishni, boshqaruvda moliyaviy resurslarni shakllantirish, yo'naltirish va ulardan foydalanish samaradorligi va maqsadga muvofiqligini baholash usullari va mezonlarini belgilaydi. .

Moliyaviy siyosatning maqsadi korxonaning strategik va taktik muammolarini hal qilishga qaratilgan samarali moliyaviy boshqaruv tizimini yaratishdir.

Moliyaviy siyosatning asosiy maqsadlari quyidagilardan iborat:

Ishlab chiqarishni moliyalashtirish manbalarini ta'minlash;

Yo'qotishlarning oldini olish va daromadni oshirish;

Uning samaradorligini oshirish uchun yo'nalishlarni tanlash va ishlab chiqarish tuzilmasini optimallashtirish;

Moliyaviy risklarni minimallashtirish;

Moliyaviy oqimlar va hisob-kitoblarni oqilona tashkil etish, maksimal daromad va minimal riskni ta'minlash;

Foydani ishlab chiqarish va iste'molni kengaytirishga oqilona yo'naltirish;

Iqtisodiy tahlil asosida tashkilotning moliyaviy holatini yaxshilash va moliyaviy barqarorligini oshirish uchun zaxiralarni izlash.

Moliyaviy siyosatning samaradorligi maqsad va vazifalarga erishish darajasi bilan belgilanadi. Moliyaviy siyosatning samaradorligi eng kam xarajat bilan eng yaxshi natijalarga erishish darajasi sifatida bo'limlar va umuman tashkilotning moliyaviy samaradorligi, moliyaviy oqimlarni, moddiy va mehnat resurslarini yo'naltirish va ulardan foydalanish samaradorligi ko'rsatkichlari bilan o'lchanadi. .

Moliyaviy siyosatni amalga oshirishning asosiy vositasi tashkilotning moliyaviy mexanizmi hisoblanadi. Moliyaviy mexanizm moliyaviy munosabatlarni tashkil etishning turlari, shakllari va usullarini, shuningdek ularni miqdoriy aniqlash usullarini o'z ichiga oladi.

Moliyaviy mexanizmning tuzilishi ancha murakkab. Munosabatlarning ko'pligi moliyaviy mexanizmning ko'p sonli elementlaridan foydalanishni oldindan belgilab beradi. Moliyaviy mexanizmning sohalari va bo'g'inlari turli darajadagi murakkablik va ta'sirlar bilan farqlanadi. individual elementlar. Masalan, byudjet mexanizmi ko'p turdagi soliqlar tizimi, shuningdek, mablag'lardan foydalanishning turli sohalari va moliyalashtirish usullari bilan tavsiflanadi.

Moliyaviy mexanizmning elementlari uning dizaynini tashkil qiladi, bu har bir elementning miqdoriy parametrlarini belgilash, ya'ni olib qo'yish stavkalari va normalarini, mablag'lar hajmini, xarajatlar darajasini va boshqalarni belgilash orqali harakatga keltiriladi.

Miqdoriy parametrlar va ularni aniqlash usullari moliyaviy mexanizmning eng harakatchan qismidir, chunki ular ko'pincha tuzatilishi kerak.

Moliyaviy mexanizmning elementlari - moliyaviy munosabatlar boshqaruv ob'ekti sifatida, moliyaviy tutqichlar, usullar, moliyaviy boshqaruvni huquqiy ta'minlash va axborot-metodik ta'minlash.

Moliyaviy munosabatlar - bu investitsiya, kreditlash, soliqqa tortish, moliyaviy leverajlardan foydalanish, sug'urtalash va boshqalar jarayonida xo'jalik yurituvchi sub'ektlar o'rtasidagi o'zaro munosabatlarning tamoyillari va tizimi. tashkilotning moliyaviy munosabatlarida boshqaruv va ijrochilarning mas'uliyati.

Moliyaviy leveraj - bu tashkilotning iqtisodiy faoliyatiga boshqaruv tizimiga ta'sir qilishning moliyaviy ko'rsatkichlari, usullari, usullari va vositalari to'plami. Bularga foyda, daromad, narx, ish haqi, foizlar, dividendlar, moliyaviy sanksiyalar va boshqalar kiradi.

Moliyaviy usullar buxgalteriya hisobi (moliyaviy va boshqaruv), iqtisodiy tahlil (moliyaviy va boshqaruv), moliyaviy monitoring, rejalashtirish, tartibga solish, nazorat qilish, byudjetlashtirishni birlashtiradi.

. Buxgalteriya hisobi (moliyaviy va boshqaruv) moliyaviy siyosatni zarur ma'lumotlar bilan ta'minlaydi.

. Iqtisodiy tahlil moliyaviy siyosatni qurish va baholash, tendentsiyalarni aniqlash, nisbatlarni o'lchash, rejalashtirish, prognozlash, omillarni aniqlash, ularning natijaga ta'sirini hisoblash va foydalanilmagan zaxiralarni aniqlashning asosiy vositasidir. Tahlillar asosida iqtisodiy asosli xulosalar chiqariladi va ishlab chiqarish tizimini boshqarishni takomillashtirish bo‘yicha tavsiyalar ishlab chiqiladi.

. Moliyaviy monitoring (moliyaviy holat monitoringi) - bu tashkilotning moliyaviy holati va ish natijalarini doimiy monitoring va tahlil qilish tizimi.

Byudjetlashtirish usullari rejalar va prognozlarda, miqdoriy baholashda moliyaviy siyosatni tuzish va amalga oshirish tizimini tashkil qiladi. Bu usullar moliyaviy siyosatni amalga oshirish jarayoni ustidan nazoratni ham ta'minlaydi.

Moliyaviy tartibga solish - moliyaviy jarayonlarga va ularning natijalariga ta'sir qilish qobiliyati.

Moliyaviy nazorat kapitalning xavfsizligini tekshirish, real jarayonlarning moliyaviy siyosat maqsadlariga muvofiqligini aniqlash, moliyaviy intizomni buzganlik uchun javobgarlikni belgilash imkonini beradi.

Iqtisodiy noaniqlik sharoitida korxonaning muvaffaqiyatli o'sishi uchun uning uzoq va qisqa muddatli rivojlanish yo'nalishlarini aniq belgilash, shuningdek, o'z maqsadlariga yanada samarali erishishga yordam beradigan ichki zaxiralarni izlash kerak. . Korxonaning rivojlanish yo'nalishlarining o'zaro bog'liqligi, shuningdek, moliyaviy resurslar yordamida ushbu maqsadlarga erishish mexanizmini qurish moliya siyosati orqali amalga oshiriladi.Tashkilotning moliyaviy siyosati- umumiy rivojlanish siyosatining ajralmas elementi bo'lib, u soliq, buxgalteriya hisobi, investitsiya, innovatsiya, ishlab chiqarish siyosati va boshqalarni o'z ichiga olishi kerak.

Xo'jalik yurituvchi sub'ektning moliyaviy siyosati - bu tashkilotning maqsadlariga erishish uchun moliyaviy resurslarni maqsadli shakllantirish, taqsimlash va ulardan foydalanish bo'yicha chora-tadbirlar majmui.

Tashkilotning moliyaviy siyosatining asosi uzoq muddatli va qisqa muddatli rivojlanishning yagona kontseptsiyasining aniq ta'rifi, belgilangan maqsadlarga erishishning eng maqbul mexanizmlarini tanlash, shuningdek samarali nazorat mexanizmlarini ishlab chiqishdir.