Kapitaldagi o'zgarishlar to'g'risidagi hisobot: namunani to'ldirish. Ko'rsatmalar: kapitaldagi o'zgarishlar to'g'risida hisobot tayyorlash Word kapitalidagi o'zgarishlar to'g'risida hisobot

Shuningdek o'qing

Moliyaviy hisobotlar- bu kompaniyaning moliyaviy faoliyatini aks ettiruvchi hujjatlar to'plami. Shuningdek, u kapitaldagi o'zgarishlar to'g'risidagi hisobotni o'z ichiga oladi - bu balansga berilgan tushuntirish hujjatining bir turi.

Hisobotni kim yozishi kerak?

Kapitaldagi o'zgarishlar to'g'risidagi hisobotni to'ldirish o'rta va yirik biznes deb tasniflangan barcha kompaniyalarning mas'uliyati hisoblanadi. Kichik biznes sub'ektlari, xuddi davlat sektorida, shuningdek, sug'urta va kreditlash sohasida ishlaydigan tashkilotlar singari, uni ro'yxatdan o'tkazish zaruratidan ozod qilinadi.

FAYLLAR

Hujjatni qachon va qayerda topshirish kerak

Kapitaldagi o'zgarishlar to'g'risidagi hisobot muntazam xarakterga ega bo'lib, uni tuzish sanasi hisobot davrining oxirgi kuni (taqvim bo'yicha) hisoblanadi. U mahalliy hududiy soliq organlari va statistika organlariga (2013 yildan buyon ushbu majburiyat qonun hujjatlarida belgilangan) yangi yil boshidan boshlab 90 kun ichida (taqvim bo'yicha) taqdim etilishi kerak.

Hisobot yozish qoidalari

Ushbu hisobotda foydalanish uchun tavsiya etilgan yagona standart shakl mavjud. Shakl korxona ehtiyojlaridan kelib chiqqan holda kengaytirilishi va to'ldirilishi mumkin. Hujjat quyidagilarni o'z ichiga oladi:

- Kompaniya tafsilotlari,

- uch turdagi kapital harakati haqida batafsil ma'lumot:

- qo'shimcha,

- zaxira,

- qonuniy,

- kompaniyaning o'z aktsiyalarining ulushi to'g'risidagi ma'lumotlar,

- kompaniyaning buxgalteriya siyosatidagi o'zgarishlar natijasida yuzaga kelgan tuzatishlar;

- tashkilotning taqsimlanmagan daromadlari va qoplanmagan zararlari miqdoridagi o'zgarishlar to'g'risidagi ma'lumotlar va boshqalar.

Shuningdek, hisobot kompaniya rahbari tomonidan uning tuzilgan sanasini ko'rsatgan holda imzolanishi kerak.

Shaklni to'ldirishda quyidagi fikrlarga alohida e'tibor qaratish lozim: kapitaldagi o'zgarishlar to'g'risidagi ma'lumotlar oxirgi hisobot davri uchun ham, oldingi ikkitasi uchun ham kiritilishi kerak.

Bundan tashqari, hisobotni tuzishda, ayirma yoki manfiy qiymatlar qavs ichiga kiritilishini va o'lchov birliklari millionlab yoki minglab rubl bo'lishi mumkinligini unutmasligimiz kerak.

Bugungi kunda hisobot tuzilishi va Federal Soliq xizmatiga elektron yoki qog'oz shaklida taqdim etilishi mumkin.

Siz ushbu hujjatda xatolikka yo'l qo'yishingiz mumkin emas, shuning uchun uni to'ldirgandan so'ng uni juda ehtiyotkorlik bilan tekshirishingiz kerak va agar biron bir noaniqlik yoki nazoratsizlik yuzaga kelsa, yangi shaklni to'ldirish yaxshiroqdir.

Kapitaldagi o'zgarishlar to'g'risidagi hisobotni to'ldirishga misol

Biz hujjatning "sarlavhasini" tuzamiz

Birinchidan, hisobotda u tuzilgan yil ko'rsatilgan (ya'ni. hisobot davri). Keyin to'liq kiriting kompaniya nomi va quyidagi ma'lumotlar:

- ro'yxatdan o'tgan sana,

- OKPO kodi (korxonalar va tashkilotlarning Butunrossiya tasniflagichi),

- iqtisodiy faoliyat turi (OKVED kodi va dekodlash shaklida talab qilinadi).

Quyida kiritilgan tashkiliy-huquqiy maqomi Va mulkchilik turi, va uning yonida kodlar mavjud OKOPF(Tashkiliy-huquqiy shakllarning Butunrossiya tasniflagichi) va OKFS(Mulkchilik shakllarining Butunrossiya tasniflagichi). Hujjat sarlavhasining oxirgi qatorida kodlar mavjud OKEY(O'lchov birliklarining Butunrossiya tasniflagichi): ya'ni. Hisobotda minglab yoki millionlab rubllar ishlatilgan.

Kapitaldagi o'zgarishlar to'g'risidagi hisobotning 1-bo'limini to'ldirish

Birinchi qism ma'lumotlarni o'z ichiga oladi:

- kompaniyaning uch turdagi kapitalining harakati to'g'risida: qo'shimcha, zaxira va vakolatli;

- kompaniyaga tegishli bo'lgan va egalaridan sotib olingan aksiyalar to'g'risidagi ma'lumotlar;

- shuningdek daromadlar (taqsimlanmagan) va zararlar (qoplanmagan).

Agar tashkilot uzoq vaqtdan beri mavjud bo'lsa, unda oldingi uch yil uchun ma'lumotlar kiritilishi kerak, ammo agar kompaniya yaqinda ochilgan bo'lsa, u holda faqat oxirgi hisobot davri uchun.

Kod qiymatlari ostida satrlarda kapitalning o'zgarishiga sabab bo'lgan sabablar va 3 dan 8 gacha bo'lgan ustunlarda - uning moddalari yoziladi.

3100-qatorda buxgalteriya hisoblarining qoldig'i ko'rsatilgan. buxgalteriya hisobi 80 dan 84 gacha (shu jumladan). Bu erda uch yil oldingi ma'lumotlar qayd etilgan.

Bundan tashqari, 3200 dan 3240 gacha satrlarda o'tgan yil uchun ma'lumotlar xuddi shu tarzda ko'rsatiladi. Shundan so'ng, zarur ma'lumotlar 3210-qatorga kiritiladi (quyida o'tgan yilda kapitalning o'sishiga olib kelgan barcha moliyaviy-iqtisodiy harakatlar taqsimoti keltirilgan).

3-ustun ortishini ko‘rsatadi ustav kapitali, xususan, hujayralar 3210 o'sishning to'liq hajmi va 3211 dan 3216 gacha bo'lgan hujayralar u sodir bo'lgan kanallarni aks ettiradi (80 ta buxgalteriya hisobiga muvofiq).

4-ustun aktsiyadorlik jamiyatlari uchun sotib olingan aktsiyalarning yoki mas'uliyati cheklangan jamiyatlar uchun - korxona ustav kapitalidagi qismlarining narxini ko'rsatadi.

5-ustun- ko'paytirish haqida ma'lumot qo'shimcha kapital(manba: 83 buxgalteriya hisobi),

A ustun 6- haqida ma'lumotlar zahira kapitali(82-buxgalteriya hisobidan).

IN ustun 7 haqida ma'lumot foyda yoki zararning oshishi, soliqlarni o'tkazish va zaxira kapitalini yaratishdan keyin qolgan sof foyda (zarar) hisobidan tuzilgan (84-buxgalteriya hisobi qiymatidan kelib chiqqan holda).

8-ustun ko'rib chiqilayotgan bo'limdagi barcha satrlar uchun ma'lumotlarni umumlashtiradi.

- 3220-qatorda iqtisodiy faoliyatning barcha ko'rsatkichlari uchun kapitalni kamaytirish qiymatlari ko'rsatilgan.

- 3221 dan 3227 gacha bo'lgan qatorlar buxgalteriya hisobi bo'yicha debet aylanmasini ko'rsatadi. 80-84 hisobvaraqlari (shu jumladan) va yuqoridagilar bilan to'liq bir xil to'ldiriladi.

3230 va 3240 satrlarning kod qiymatlari ko'rsatilgan kapitalning moliyaviy parametrlarining o'zgarishi ikki xil: zaxira va qo'shimcha.

3200-qator aks ettiradi yilning yopilish kunidagi kompaniya kapitalining umumiy qiymati hisobot davridan oldingi, kredit qoldig'i sifatida tuzilgan (80-84 (shu jumladan) buxgalteriya hisobi bo'yicha).

Keyin hisobot yili uchun ma'lumotlar yoziladi va xuddi o'tgan yildagi kabi 3310 dan 3340 gacha bo'lgan qatorlar to'ldiriladi. Bu erda kapitalning ko'payishi va kamayishi haqida ma'lumot beriladi, kapitalning yakuniy yillik qiymati kiritiladi. 3300 qatorida.

Kapitaldagi o'zgarishlar to'g'risidagi hisobotning 2-bo'limini to'ldirish

Hisobotning ikkinchi qismida ko'rsatilgan tuzatilgan qiymatlar va foyda, zarar va boshqa miqdorlarga tuzatishlar hisob siyosatidagi o'zgarishlar natijasida yuzaga keladigan ko'rsatkichlar.

Shunday qilib, agar kompaniyaning ishida ushbu qismda hech qanday o'zgarishlar bo'lmasa va hisobotning oldingi davrlarida xatolar aniqlanmasa, ushbu bo'lim bo'sh qoldirilishi mumkin.

Agar ular bo'lsa, ularni qanday to'ldirish haqida qisqacha:

- V uchinchi ustun uch yillik davr oxiridagi tashkilot kapitalining umumiy qiymatini kiriting;

- 3400 qator o'zgarishlardan oldin tuzilgan miqdorni tuzatadi,

- 3500 qator- allaqachon tuzatilgan qiymatlar;

- Quyida sodir bo'lgan barcha o'zgarishlarni batafsil tavsiflovchi satrlar mavjud.

Kapitaldagi o'zgarishlar to'g'risidagi hisobotning 3-bo'limini to'ldirish

Uchinchi va yakuniy bo'lim kompaniyaning oldingi hisobot davrlari oxiridagi sof aktivlarining moliyaviy parametrlarini o'z ichiga oladi.

Agar noaniqliklar mavjud bo'lsa, sahifa oxirida alohida eslatmalar beriladi.

Korxonalar moliyaviy hisobotining uchinchi shakli kapitaldagi o'zgarishlar to'g'risidagi hisobotdir. Ushbu maqolada biz ushbu shaklni qanday to'ldirishni aniqlaymiz. Siz 2015 yilgi kapitaldagi o'zgarishlar to'g'risidagi hisobot shaklini va uni to'ldirish namunasini maqola oxirida bepul xls formatida yuklab olishingiz mumkin.

3-shakl hisoboti 2014 yil oxirida barcha tashkilotlar tomonidan taqdim etilishi kerak, hisobot 2015 yil mart oyining oxirigacha topshirilishi kerak;

Ikki nusxada to'ldiriladi, biri Federal Soliq xizmatiga, ikkinchisi Davlat statistika qo'mitasiga topshiriladi.

Ushbu hisobotning sarlavhasiga asoslanib, u tashkilotning o'z kapitalidagi o'zgarishlar to'g'risidagi ma'lumotlarni aks ettirishini tushunishingiz mumkin, bunda ustav, qo'shimcha, zaxira, aktsiyadorlardan sotib olingan o'z aktsiyalari, shuningdek taqsimlanmagan foyda (qoplanmagan zarar).

Bundan tashqari, buxgalteriya siyosatidagi o'zgarishlar yoki xatolarni tuzatish natijasida yuzaga keladigan tuzatishlar alohida bo'limda qayd etilgan.

Hisobotdagi ma'lumotlar hisobot yilining 31 dekabr holatiga va oldingi ikkita (2012 - 2014 yillar) holatiga kiritilgan.

Buxgalteriya hisobi 2-shaklga qo'shimcha ravishda quyidagilarni o'z ichiga oladi:

- Balanslar varaqasi - .

- Daromad jadvali - ;

- Pul oqimi to'g'risidagi hisobot - .

- Kichik korxona balansi - .

- Kichik biznesning moliyaviy faoliyati to'g'risidagi hisobot -.

Kapitalning o'zgarishi to'g'risidagi hisobotni to'ldirish namunasi

"Kapital harakati" bo'limini to'ldirish

Ushbu bo'lim quyidagicha tuzilgan: summalarni kiritish uchun 6 ta ustun mavjud bo'lib, birinchi 5 ta kapitalning har xil turlarini, 6-ustun esa kapitalning umumiy miqdorini ko'rsatadi.

Chiziqlar kapital oqimining manbalarini aks ettiradi.

3210-3200 - 2013 yil uchun ma'lumotlar.

3310-3300 - 2014 yil uchun ma'lumotlar. Keling, kapital harakati to'g'risidagi hisobotning ushbu qatorlarini to'ldirishni batafsil ko'rib chiqaylik. 2013 yil uchun ma'lumotlar o'tgan yil uchun to'ldirilgan hisobot shakllari asosida kiritilishi mumkin.

Satr bo'yicha to'ldirish:

3310 - kapitalni oshirishning umumiy miqdori. Yil davomida bunday o'sish bo'lsa, to'ldirish uchun. Ustav kapitalining ko'payishi 3-ustunda aks ettiriladi, ma'lumotlar 80 - kredit aylanmasi hisobidan olinadi. Qo'shimcha - 5-ustunda - 83-schyotning kredit aylanmasining o'sishi. Zaxiraning o'sishi (6-ustun) - hisobvaraqning kredit aylanmasi. 82. Xarid qilingan o'z aktsiyalarining o'sishi (4-ustun) - kredit aylanmasi schyoti 81. Taqsimlanmagan foydaning o'sishi (qoplanmagan zarar) - kredit aylanmasi schyoti 84. 7-ustunda - 3310-qatordagi barcha qiymatlarning yig'indisi.

3311 – 3316 – 3310-qatorda ko‘rsatilgan summalarni dekodlash.

3320 - kapitalning har bir turini kamaytirishning umumiy summasi - 3310-qatorga o'xshash tarzda to'ldiriladi, lekin ko'rsatilgan schyotlarning debet aylanmasi olinadi.

3321 – 3327 – 3320-qatordagi summani dekodlash.

3330, 3340 - zaxira va qo'shimcha kapitalning o'zgarishi alohida ko'rsatilgan.

3300 - 2014 yil 31 dekabr holatiga kapitalning har bir turi bo'yicha summasi - 80, 81, 83, 82, 84 hisobvaraqlardagi qoldiq.

"Buxgalteriya siyosatidagi o'zgarishlar tufayli tuzatishlar va xatolarni tuzatish" bo'limini to'ldirish

3400 - tuzatishlar oldidan umumiy kapital.

3410 - buxgalteriya siyosatidagi o'zgarishlar tufayli tuzatishlar.

Kapitaldagi o'zgarishlar to'g'risidagi hisobot tomonidan tasdiqlangan shaklda tuziladi. Kapitalning o'zgarishi to'g'risidagi hisobotda ko'rsatilgan ko'rsatkichlar kodlari ushbu buyruqning 4-ilovasida keltirilgan.

Kapitaldagi o'zgarishlar to'g'risidagi hisobotni to'ldirishning asosiy qoidalari

Kapitaldagi o'zgarishlar to'g'risidagi hisobot kalendar yili uchun 1 yanvardan 31 dekabrgacha to'ldiriladi.Bundan tashqari, u o'tgan yil uchun kapitalning miqdori va o'zgarishi va oldingi yil uchun kapital miqdori to'g'risidagi ma'lumotlarni taqdim etadi (10-band). , 13 PBU 4/99).

Kapitaldagi o'zgarishlar to'g'risidagi hisobotni to'ldirish uchun sizga 80 "Ustav kapitali", 81 "O'z aktsiyalari (ulushlari)", 82 hisobvaraqlari uchun sintetik va analitik hisob ma'lumotlari kerak bo'ladi. " Zaxira kapitali”, 83 “Qo‘shimcha kapital”, 84 “Taqsimlanmagan foyda (qoplanmagan zarar)”.

Agar biron bir ma'lumot etishmayotgan bo'lsa, kapitaldagi o'zgarishlar to'g'risidagi bayonotning satrlariga chiziqlar qo'shiladi.

Kapitaldagi o'zgarishlar to'g'risidagi hisobotni to'ldirish uchun umumiy talablar

Kapitaldagi o'zgarishlar to'g'risidagi hisobot uch bo'limdan iborat.1-bo'lim kompaniya kapitalining harakatiga bag'ishlangan. U ustav, qo'shimcha va zahira kapitali, shuningdek aktsiyadorlardan sotib olingan o'z aktsiyalari, taqsimlanmagan foyda (qoplanmagan zarar) miqdori to'g'risidagi ma'lumotlarni aks ettirishi kerak. Shakldagi ma'lumotlar nafaqat hisobot yili uchun, balki oldingi ikki yil uchun ham ko'rsatilgan. Shunday qilib, 2016 yil uchun hisobotda joriy hisobot davri ma'lumotlariga qo'shimcha ravishda 2015 va 2014 yillar uchun ma'lumotlar keltirilgan.

Hisobotda ko'rsatilgan hisobot yili va o'tgan yillar ko'rsatkichlari taqqoslanadigan bo'lishi kerak. Bu ularni dinamikada tahlil qilish imkonini beradi. Agar hisobot yilida kompaniyaning buxgalteriya siyosati sezilarli darajada o'zgarmagan bo'lsa, unda o'tgan yil uchun ko'rsatkichlar oldingi hisobot ma'lumotlariga to'g'ri keladi. Agar buxgalteriya siyosati o'zgargan bo'lsa, unda o'tgan yilgi hujjatdan ma'lumotlarni yangi hisobotga qayta yozish mumkin emas. Tuzatishlar kiritish kerak va o'tgan yilga tegishli ko'rsatkichlardagi nomuvofiqliklar sabablari tushuntirish xatida ko'rsatilishi kerak.

Sektda. 2 hisobot buxgalteriya siyosatidagi o'zgarishlar va xatolarni tuzatish bilan bog'liq tuzatishlar haqida ma'lumot beradi. Ko'rsatkichlar sozlashdan oldin ham, keyin ham aks ettiriladi.

Sektda. 3 hisobot va oldingi ikkita davrdagi kompaniyaning sof aktivlari to'g'risidagi ma'lumotlarni kiriting.

Kapitaldagi o'zgarishlar to'g'risidagi dalolatnoma kompaniya rahbari va uning bosh buxgalteri tomonidan imzolanadi.

Hisobotning jadval qismi minglab yoki millionlab rubllarda to'ldiriladi (384 yoki 385 kodlari).

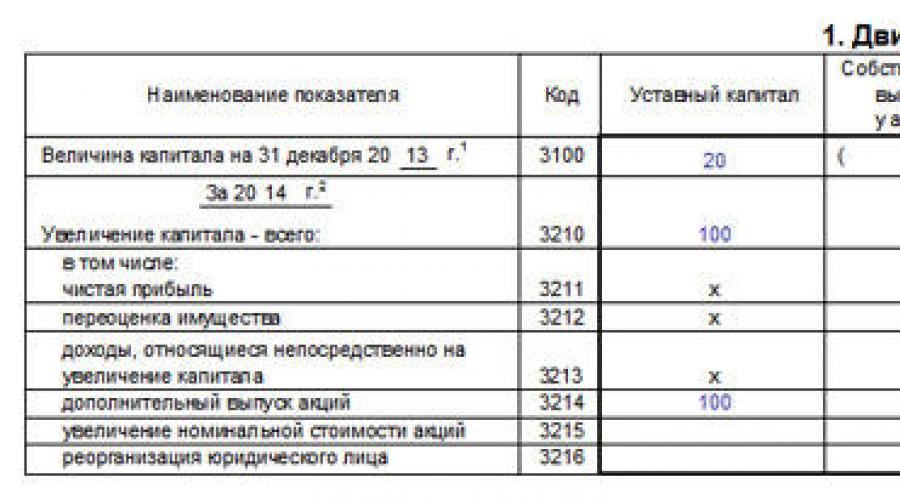

Kapital harakati

Ushbu bo'lim jadval bo'lib, unda kapitalning o'zgarishi sabablarini tavsiflovchi ko'rsatkichlar chap qatorda satr bo'yicha, kapital ob'ektlari esa o'ngdagi ustunlarda keltirilgan:- 3-ustun “Ustav kapitali”;

- 4-ustunda “Aktsiyadorlardan sotib olingan o'z aktsiyalari”;

- "Qo'shimcha kapital" 5-ustun;

- "Zaxira kapitali" 6-ustun;

- 7-ustunda “Taqsimlanmagan foyda (qoplanmagan zarar)”;

- 8-ustun "Jami".

Bu chiziq o'tgan yilgi ma'lumotlarni aks ettiradi.

Unda qanday ma'lumotlarni ko'rsatish kerakligini misol bilan ko'rsatamiz.

Misol

Tashkilot 2016 yil uchun hisobot.

3100-qatorda buxgalter 2014 yil 31 dekabr holatiga kapitalning har bir qismi qiymatini aks ettiradi.

3200-qatorda siz hisobot yilidan oldingi yilning 31 dekabr holatiga kapital miqdorini aks ettirishingiz kerak.

Agar siz 2016 yil uchun hisobot bersangiz, bu 2015 yil.

3-ustunda “Ustav kapitali”

Bu erda hisobot va o'tgan yillar uchun ustav kapitalidagi o'zgarishlar ko'rsatilgan.Agar kompaniyaning kapitali ko'paygan yoki kamaygan bo'lsa, unda ko'paytirish manbalarini (kamayish sabablarini) satr bo'yicha ko'rsating.

Ushbu ustunni to'ldirish uchun ma'lumotlarni 80-sonli "Ustav kapitali" hisobvarag'ining buxgalteriya registrlaridan oling.

Ustav kapitali miqdorini ko'rsatib, keyingi qatorlarda "Kapitalning ko'payishi" uning ko'payishi miqdorini aks ettiradi.

Ustav kapitali ko'paygan manbalarni aniqlang.

Shu maqsadda hisobot quyidagi satrlarni o'z ichiga oladi:

- "Aktsiyalarning qo'shimcha chiqarilishi";

- “Aktsiyalarning nominal qiymatining oshishi”;

Agar o'tgan yil davomida ustav kapitali kamaygan bo'lsa, u holda "Kapitalning kamayishi" qatorlarida pasayish miqdorini aks ettiring.

Shu bilan birga, nima uchun bunday pasayish sodir bo'lganligini oshkor qilish kerak.

Shu maqsadda hisobot quyidagi satrlarni o'z ichiga oladi:

- “Aktsiyalarning nominal qiymatini pasaytirish”;

- "Aktsiyalar sonini kamaytirish";

- "Yuridik shaxsni qayta tashkil etish".

3200-satrda o'tgan yil oxiridagi 80-schyotning kredit balansini ko'rsating.

Hisobot yilida ustav kapitalining o'sishini o'tgan yildagi kabi tartibda aks ettiring.

- 3314 “Aktsiyalarning qo‘shimcha chiqarilishi”;

- 3315 “Aksiyalarning nominal qiymatini oshirish”;

- 3316 "Yuridik shaxsni qayta tashkil etish".

Agar hisobot yilida kompaniyaning ustav kapitali kamaygan bo'lsa, "Kapitalning kamayishi" bo'limidagi qatorlarni tushuntirish bilan to'ldiring:

- 3324 “Aktsiyalarning nominal qiymatini pasaytirish”;

- 3325 “Aktsiyalar sonining qisqarishi”;

- 3326 "Yuridik shaxsni qayta tashkil etish".

3300-satrda hisobot yili oxiridagi ustav kapitali miqdorini aks ettiring. Bunga yil oxiriga 80-“Ustav kapitali” schyotining kredit balansi kiradi.

4-ustunda "Aktsiyadorlardan sotib olingan o'z aktsiyalari"

Ushbu ustunda aksiyadorlarning iltimosiga binoan yoki direktorlar kengashi qarori bilan kompaniya tomonidan sotib olingan aktsiyalarning qiymati aks ettiriladi.Mas'uliyati cheklangan jamiyatlar jamiyat ishtirokchilaridan (muassislaridan) sotib olingan ustav kapitalidagi ulushlarning qiymatini aks ettiradi.

5-ustunda "Qo'shimcha kapital"

5-ustunda kompaniyaning qo'shimcha kapitalining harakati to'g'risidagi ma'lumotlar aks ettiriladi.U, masalan, asosiy vositalarni qayta baholash natijasida o'zgaradi. 5-ustunni to'ldirish uchun 83-sonli "Qo'shimcha kapital" hisobida aks ettirilgan ma'lumotlardan foydalaning.

Birinchidan, oldingi yil oxiridagi qo'shimcha kapital miqdorini keltiring (hisobot yili minus ikki yil).

Keyin, "Mulkni qayta baholash" satrlarida kompaniya mulkini qayta baholashdan keyin qo'shimcha kapitalning ko'payishi yoki kamayishi miqdorini ko'rsating.

3300-qatorga kapitalning yakuniy miqdorini (shu jumladan qayta baholashni) yozing.

O'tgan yil oxirida, ya'ni 2015 yilda kompaniyaning qo'shimcha kapitali miqdorini 3200-qatorda aks ettiring.

Keyingi qatorda - 3312 - hisobot yilining oxirida, ya'ni 2016 yilda amalga oshirilgan mulkni qayta baholashdan qo'shimcha kapitalning o'sishi miqdori ko'rsatiladi.

Agar qayta baholash natijasida qo'shimcha kapital kamaygan bo'lsa, u holda 3322-qatorga pasayish summasini yozing.

3213 va 3313-satrlarda “Bevosita kapitalning ko‘payishi bilan bog‘liq bo‘lgan daromadlar” ishtirokchisi (aksiyadori) o‘z ulushlarini (ulushlarini) naqd pulsiz to‘lashda kompaniyangizga o‘tkazilgan QQS summasini ko‘rsating.

Ushbu operatsiyani hisobga olishda tegishli yozuv debet 19 kredit 83 hisoblanadi.

3300-sonli satrda hisobot yili oxiridagi qo‘shimcha kapital miqdorini aks ettiring. Bu hisobot yilining oxiridagi 83-“Qo‘shimcha kapital” schyotidagi qoldiq.

6-ustun "Zaxira kapitali"

Firmaning zaxira kapitali taqsimlanmagan foyda hisobidan shakllanadi.Barcha aktsiyadorlik jamiyatlari buni amalga oshirishlari shart.

Bunday holda, zahira kapitalining miqdori ustav kapitalining kamida 5 foizini tashkil qilishi kerak (1995 yil 26 dekabrdagi 208-FZ-son Qonunining 35-moddasi 1-bandi).

Demak, aksiyadorlik jamiyatining ustavida zaxira kapitali kattaroq miqdorda ko‘zda tutilishi mumkin.

Mas'uliyati cheklangan jamiyatlar zaxira fondini tuzishlari shart emas.

Ammo ustavda mustahkamlangan va hisob siyosatida aks ettirilgan ta'sischilarning iltimosiga ko'ra, bunday kompaniyalar zaxira fondini ham yaratishi mumkin.

Uni hisobga olish uchun 82-“Zaxira kapitali” schyotidan foydalaniladi. Shuning uchun, hisobotning "Zaxira kapitali" 6-ustunini to'ldirish uchun ushbu hisobvaraq bo'yicha operatsiyalar to'g'risidagi ma'lumotlardan foydalaning.

Hisobotda zahira kapitalidagi o'zgarishlar to'g'risidagi ma'lumotlar ham ikki yil davomida taqdim etiladi va ustav va qo'shimcha kapitalga o'xshash tarzda aks ettiriladi.

7-ustun "Taqsimlanmagan foyda (qoplanmagan zarar)"

Bu erda ular kompaniyaning taqsimlanmagan foydalari (qoplanmagan zararlar) harakati to'g'risidagi ma'lumotlarni aks ettiradi.U daromad solig'i va zahira kapitaliga badallar to'langanidan keyin qolgan foydadan shakllanadi.

7-ustunni to'ldirish uchun 84-sonli "Taqsimlanmagan foyda (qoplanmagan zarar)" hisobvarag'idagi ma'lumotlardan foydalaning.

Agar kompaniyaning buxgalteriya siyosati oldingi va hisobot yilida o'zgargan bo'lsa, bu taqsimlanmagan foyda miqdoriga ta'sir qilishi kerak (PBU 1/2008 ning 14 va 15-bandlari).

Shuni ta'kidlash kerakki, 2016 yilda normativ-huquqiy hujjatlarga hisob siyosatini qayta ko'rib chiqish zaruriyatini keltirib chiqaradigan o'zgartirishlar kiritilmagan.

“Mulkni qayta baholash” qatorlarida asosiy vositalarni, nomoddiy aktivlarni va razvedka aktivlarini qayta baholashdan olingan taqsimlanmagan foyda summasini ko‘rsating.

Aylanma aktivlar chiqarilganda ularni qayta baholash summasi qo'shimcha kapitaldan kompaniyaning taqsimlanmagan foydasiga o'tkaziladi.

Yakuniy 3300 satrida hisobot davri oxiridagi 84-schyotning kredit qoldig'i ko'rsatiladi.

8-ustun "Jami"

Ushbu ustundagi ko'rsatkichlar hisoblanadi.Uni to'ldirish uchun hisobotning har bir satri uchun 3 dan 7 gacha bo'lgan ustunlardagi ma'lumotlarni umumlashtiring.

Hisob siyosatidagi o'zgarishlar va xatolarni tuzatish tufayli tuzatish

Sektda. 2 ta hisobot 31 dekabr holatiga o'z kapitaliga tuzatishlarni aks ettiradi:- hisobot yilidan oldingi yil (o'tgan yil);

- oldingi yil (oxirgi yil).

Birinchidan, tuzatishlar oldidan kapital miqdorini ko'rsating (3400-satr).

Keyin ular hisob siyosatidagi o'zgarishlar (3410-satr) va xatolarni tuzatish (3420-satr) tufayli tuzatishlar miqdorini aks ettiradi.

Shundan so'ng, tuzatishdan keyin kapital miqdori hisoblab chiqiladi (3500-satr).

3401 - 3502 qatorlar taqsimlanmagan foyda (qoplanmagan zarar) va tuzatish kiritilgan kapitalning boshqa moddalari to'g'risidagi ma'lumotlarning taqsimlanishini ko'rsatadi.

Sof aktivlar

Sektda. Hisobotning 3-bandida 31 dekabr holatiga kompaniyaning sof aktivlari hajmi to'g'risida ma'lumotlar keltirilgan:- hisobot yili;

- oldingi (o'tgan) yil;

- oldingi yil (oxirgi yil).

Boshqacha aytganda, sof aktivlar - korxonaning o'z mablag'lari hisobidan ta'minlangan aylanma va aylanma mablag'larining qiymati.

Kapitaldagi o'zgarishlar to'g'risidagi hisobotni to'ldirishdan tashqari, sof aktivlar miqdori ham kerak:

- ustav kapitali miqdorini nazorat qilish;

- maqsadli aktsiya narxini aniqlash.

Kapitaldagi o'zgarishlar to'g'risidagi bayonotning alohida satrlarini to'ldirish tartibi

Bu hisobot yilida 84-schyotga tuzatish yozuvlarini kiritganingizga bog'liq, ya'ni. hisob siyosatidagi o'zgarishlar yoki jiddiy xatolarni tuzatish bilan bog'liq bunday yozuvlar (Moliya vazirligining 2012 yil 27 yanvardagi 07-02-18/01-sonli xati) ) .Variant 1: Siz hech qanday sozlash yozuvlarini kiritmadingiz.

Bunday holda, o'tgan yilgi hisobot ma'lumotlariga ko'ra, 3100 "O'tgan yilning 31 dekabridagi kapital miqdori" dan 3200 "O'tgan yilning 31 dekabridagi kapital miqdori" qatorlarini to'ldiring.

3310 dan boshlanadigan qatorlar "Kapitalning o'sishi - jami" tomonidan 3300 "Hisobot yilining 31 dekabr holatiga kapital qiymati" buxgalteriya hisobi ma'lumotlariga muvofiq to'ldiriladi.

Agar hisobot yilida siz olgan bo'lsangiz:

- foyda, keyin 3311-satrning «Taqsimlanmagan foyda (qoplanmagan zarar)» ustunida 99-«Foyda va zararlar» schyoti bilan korrespondensiyada 84-schyotda hisobot yilidagi kredit aylanmasi ko‘rsatiladi;

- ziyon, keyin 3321-qatorning “Taqsimlanmagan foyda (qoplanmagan zarar)” ustunida 99-schyot bilan korrespondensiyada 84-schyot boʻyicha hisobot yilidagi debet aylanmasi koʻrsatiladi.

- qayta baholash, so'ngra formuladan foydalanib, 3312-qatorning "Mulkni qayta baholash" "Qo'shimcha kapital" ustunidagi ko'rsatkichni hisoblang:

- belgilang, so'ngra formuladan foydalanib, 3322-qatorning "Mulkni qayta baholash" "Qo'shimcha kapital" ustunidagi ko'rsatkichni hisoblang:

“Dividendlar” 3327-qatorning “Taqsimlanmagan foyda (qoplanmagan zarar)” ustunida korrespondensiyada 84-schyot bo‘yicha debet aylanmasining umumiy summasi ko‘rsatiladi:

75-2 "Daromadlarni to'lash uchun hisob-kitoblar" subschyoti bilan;

Dividendlarni to'lash bo'yicha hisob-kitoblar bo'yicha 70-sonli "Ish haqi bo'yicha xodimlar bilan hisob-kitoblar" hisobvarag'ida.

Bo'limni to'ldirish natijasida olingan ko'rsatkichlar. 1 "Kapital harakati" 3300-qatorda "Hisobot yilining 31 dekabr holatiga kapital miqdori" 31 dekabr holatiga buxgalteriya hisobi ma'lumotlariga mos kelishi kerak.

Xususan, quyidagilar mos kelishi kerak:

- "Ustav kapitali" ustunidagi ma'lumotlar - hisobdagi qoldiq 80;

- "Aktsiyadorlardan sotib olingan o'z aktsiyalari" ustunidagi ma'lumotlar - 81-sonli hisob balansi bilan;

- "Qo'shimcha kapital" ustunidagi ma'lumotlar - 83-schyot balansidan;

- "Taqsimlanmagan foyda (qoplanmagan zarar)" ustunidagi ma'lumotlar - 84-hisobvaraq balansidan.

Mazhab satrlarida. 2 "Buxgalteriya siyosatidagi o'zgarishlar va xatolarni tuzatish tufayli tuzatishlar" chiziqlari qo'yiladi.

3600 “Sof aktivlar” qatorida hisobot yili, o‘tgan yil va undan oldingi yil 31 dekabr holatiga sof aktivlar summasi ko‘rsatiladi.

Variant 2. Siz sozlash yozuvlarini kiritdingiz.

Bunday holda, OIKni bo'limdan to'ldirishni boshlang. 2 "Buxgalteriya siyosatidagi o'zgarishlar va xatolarni tuzatish tufayli tuzatishlar".

Kapitaldagi o'zgarishlar to'g'risidagi hisobotda xatoni tuzatish bilan bog'liq taqsimlanmagan foydaga tuzatishlar miqdorini ko'rsating:

- agar xato o'tgan yili sodir etilgan bo'lsa - "Sof foyda (zarar) hisobidan kapitalning o'zgarishi" ustunida, 3421-satr "Xatolarni tuzatish hisobiga tuzatish";

- agar xato oldingi davrlarda sodir etilgan bo'lsa - 3421-satrning "Xatolarni tuzatish hisobiga tuzatish" "O'tgan yilning 31 dekabr holatiga" ustunida.

Masalan, "Taqsimlanmagan foyda (qoplanmagan zarar)" ustunida 3311 OIC qatori oxirgi yil uchun ko'rsatilgan qiymat - 10 million rubl. IHTda hisobot yili uchun 3420-satrning "sof foyda (zarar) hisobiga" ustunida "xatolarni tuzatish tufayli tuzatish" qavs ichida 2 million rubl ko'rsatiladi. Keyin IHTda hisobot yili uchun 3211-satrda "taqsimlanmagan daromad (qoplanmagan zarar)" ustunida siz 8 million rubl qiymatini ko'rsatishingiz kerak. (10 million rubl - 2 million rubl).

1-variantdagi kabi 3310 - 3300 va 3600 qatorlarni to'ldiring.

Misol. Kapitaldagi o'zgarishlar to'g'risidagi hisobotni to'ldirish

Tashkilot 2016 yil uchun kapitaldagi o'zgarishlar to'g'risida bayonot tayyorlaydi.

Jadvalda kapital hisobidagi qoldiqlar ko'rsatilgan.

2015 yil 31 dekabr holatiga qoldiq | 2016 yil 31 dekabr holatiga qoldiq |

|||||

80 "Ustav kapitali" | ||||||

81 "O'z ulushlari (ulushlari)" | ||||||

82 "Zaxira kapitali" | ||||||

83 "Qo'shimcha kapital" | ||||||

84 "Taqsimlanmagan foyda (qoplanmagan zarar)" | ||||||

Hisob 84 quyidagilarni aks ettiradi:

- kredit bo'yicha - 1 000 000 rubl miqdorida sof foydani hisoblash;

- debet bo'yicha - 500 000 rubl miqdorida dividendlar bo'yicha foydani taqsimlash.

Biz o'tgan yil uchun kapitalning o'zgarishi to'g'risidagi hisobotdan ma'lumotlarni 3100 - 3200 qatorlarga o'tkazamiz.

2-bo'limda biz chiziqlar qo'yamiz.

2016 yil uchun kapitaldagi o'zgarishlar to'g'risidagi hisobot(to'ldirish namunasi)

2-ilova

Rossiya Moliya vazirligining buyrug'iga

02.07.2010 yildagi N 66n

2016 yil uchun kapitaldagi o'zgarishlar to'g'risidagi hisobot

1. Kapital harakati

Ko'rsatkich nomi | Ustav kapitali | Aktsiyadorlardan sotib olingan o'z aktsiyalari | Qo'shimcha kapital | Zaxira kapitali | Taqsimlanmagan foyda (qoplanmagan zarar) | ||

| Kapital miqdori | |||||||

|

16 Kapitalni oshirish - jami: | |||||||

| shu jumladan: sof foyda | |||||||

| mulkni qayta baholash | |||||||

| daromad bilan bog'liq oshirish uchun bevosita poytaxt | |||||||

| aktsiyalarning qo'shimcha chiqarilishi | |||||||

| nominalning oshishi aktsiya narxi | |||||||

| huquqiy qayta tashkil etish | |||||||

| Kapitalning qisqarishi - jami: | |||||||

| shu jumladan: | |||||||

| mulkni qayta baholash | |||||||

| bilan bog'liq xarajatlar to'g'ridan-to'g'ri kamaytirish uchun poytaxt | |||||||

| nominalning qisqarishi aktsiya narxi | |||||||

| aktsiyalar sonining qisqarishi | |||||||

| huquqiy qayta tashkil etish | |||||||

| dividendlar | |||||||

| Qo'shimcha kapitalning o'zgarishi | |||||||

| Zaxira kapitalining o'zgarishi | |||||||

| Kapital miqdori |

Kapitaldagi o'zgarishlar to'g'risidagi hisobot buxgalteriya balansini tushuntirishni ta'minlaydigan hujjatdir. Kapitaldagi o'zgarishlar to'g'risidagi hisobotning 3-raqamli shakli ishlab chiqilgan, siz maqola oxiridagi moliyaviy hisobotning 3-shaklini yuklab olishingiz mumkin; Ushbu shakl tashkilot ehtiyojlariga mos ravishda o'zgartirilishi va o'zgartirilishi mumkin. Ushbu maqolada biz kapitaldagi o'zgarishlar to'g'risidagi hisobotni qanday to'ldirishni ko'rib chiqamiz, birlashtirilgan shakl 3ni tayyorlash misolida. Siz quyida 2014 yil uchun moliyaviy hisobotning 3-shaklidagi hisobotni to'ldirish namunasini yuklab olishingiz mumkin. U erda siz kapitaldagi o'zgarishlar to'g'risidagi hisobot shaklini ham yuklab olishingiz mumkin.

Kapitaldagi o'zgarishlar to'g'risidagi hisobotning maqsadi

Ushbu hisobot zaxira va qo'shimcha kapitalning harakati to'g'risidagi batafsil ma'lumotlarni ochib beradi, shuningdek kompaniyaning taqsimlanmagan foydasi (ba'zi hollarda qoplanmagan zararlar) va aktsiyadorlardan sotib olingan o'z aktsiyalari ulushidagi o'zgarishlar to'g'risidagi ma'lumotlarni aks ettiradi. Ushbu hisobot tashkilotdagi o'zgarishlar va xatolarni tuzatish bilan bog'liq tuzatishlarni ko'rsatadi.

Sug'urta, byudjet, kredit va kichik korxonalar bundan mustasno, barcha tashkilotlar hisobot shaklini taqdim etishlari shart. Hisobot tuzilgan sana hisobot davrining oxirgi kalendar kuni hisoblanadi.

No3 shakl har yili, hisobot yili tugaganidan keyin uch oydan kechiktirmay mahalliy soliq organlariga taqdim etiladi. Belgilangan shakl bilan birga siz ham topshirishingiz kerak. 2013 yildan boshlab soliq inspektsiyasiga qo'shimcha ravishda yillik moliyaviy hisobotlar statistika organlariga taqdim etilishi kerak.

3-shakl bilan bir qatorda siz boshqa hisobotlarni ham topshirishingiz kerak:

- balans (1-shakl) – ;

- moliyaviy natijalar to'g'risidagi hisobot (2-shakl) – ;

- pul oqimi to'g'risidagi hisobot (4-shakl) - .

Kapitaldagi o'zgarishlar to'g'risidagi hisobot namunasi 3-shakl

Kapitaldagi o'zgarishlar to'g'risidagi hisobot shakli 3 bo'lim va "sarlavha" ni o'z ichiga oladi. Hisobot sarlavhasi balans yoki foyda va zarar to'g'risidagi hisobot bilan bir xil tarzda to'ldiriladi. 3-shakl 3 yil uchun ma'lumotlarni aks ettiradi: hisobot yili, oldingi hisobot yili va oldingi. Bizning namunaviy hisobotimiz 2014 yil hisobot yili uchun to'ldirilgan, ya'ni u 2014, 2013 va 2012 yillar uchun ma'lumotlarni taqdim etadi.

"Kapital harakati" birinchi bo'limini to'ldirish

Shaklning birinchi bo'limi tashkilot kapitalining harakati (ustav, zaxira, qo'shimcha), taqsimlanmagan foyda va ishtirokchilardan sotib olingan o'z aktsiyalarining qiymatidagi o'zgarishlar to'g'risidagi ma'lumotlarni o'z ichiga oladi.

Ushbu bo'limdagi ma'lumotlar uch yil davomida (hisobot yili va ikkita oldingi yil) aks ettirilgan, kompaniya uch yildan kamroq vaqt davomida faoliyat yuritgan hollar bundan mustasno.

Kodlari bo'lgan satrlar kapitalning o'zgarishi sabablarini ko'rsatadi va 3-8-ustunlarda kapital moddalar mavjud.

3100 buxgalteriya hisobining 80, 81, 83, 82, 84 hisobvaraqlari bo'yicha kredit qoldig'ini (agar tashkilot yo'qotgan bo'lsa, u holda debet qoldig'ini) aks ettiradi. Ma'lumotlar hisobot yilidan oldingi yil uchun (ya'ni, 2014 yil uchun 3-shaklni to'ldirishda oldingi yil uchun) ko'rsatilgan, bu satr 2012 yil 31 dekabr holatiga ko'ra ma'lumotlarni aks ettiradi.

Bu erda 3210-sahifa to'ldiriladi, undan so'ng quyida o'tgan yilda kapital yoki taqsimlanmagan foydaning ko'payishiga olib kelgan barcha biznes operatsiyalarining batafsil transkripti (3211-3216) keltirilgan.

8-ustun - har bir satr uchun ma'lumotlarni umumlashtiradi.

Shunday qilib, 3211-3216 kodli satrlar 80, 83, 82, 84 schyotlar bo'yicha kredit aylanmasini aks ettiradi.

3220 - shunga o'xshash biznes operatsiyalari tufayli kapitalning kamayishi to'g'risidagi ma'lumotlar aks ettirilgan. 3221-3227-satrlar 80, 83, 82, 84 schyotlar bo'yicha debet aylanmasini tashkil qiladi. Ularni to'ldirish yuqorida ko'rsatilganiga o'xshash.

Alohida-alohida, 3230 va 3240 kodlari zaxira va qo'shimcha kapitaldagi o'zgarishlarni aks ettiradi.

3200-satrda o'tgan yilning oxirgi kunidagi 80, 81, 83, 82, 84-schyotlar bo'yicha kredit qoldig'i sifatida shakllangan tashkilot kapitalining summasi qayd etiladi.

Keyinchalik, hisobot yili uchun ma'lumotlar, bizning misolimizda 2014 yil uchun aks ettirilgan. 3310-3340 qatorlar o'tgan yilga o'xshash tarzda to'ldiriladi, kapitalning ko'payishi va kamayishi to'g'risidagi ma'lumotlar ham taqdim etiladi va yil oxirida shakllangan kapital miqdori ko'rsatiladi. hisobot yili 3300-satrda aks ettiriladi.

Ikkinchi bo'limni to'ldirish "Buxgalteriya siyosatidagi o'zgarishlar tufayli tuzatishlar va xatolarni tuzatish"

Hisobot shaklining ikkinchi bo'limi buxgalteriya siyosatidagi o'zgarishlar yoki xatolarni tuzatish natijasida yuzaga kelgan sof foyda (qoplanmagan zarar) va kapitalning boshqa moddalari miqdoriga tuzatishlarni aks ettiradi. Agar tashkilotning buxgalteriya siyosati o'zgargan bo'lsa yoki oldingi hisobot davrlaridagi xatolar tuzatilgan bo'lsa, bo'lim to'ldiriladi.

3-shaklning uchinchi ustuniga korxonaning o'z kapitalining oldingi yil yakuni bo'yicha umumiy summasi kiritiladi. 3400 sozlashdan oldin hosil qilingan miqdorni va 3500 - keyingi barcha o'zgarishlarni hisobga olgan holda ko'rsatadi. Buxgalteriya siyosatidagi o'zgarishlar yoki xatolarni tuzatish natijasida tuzatishlar summalari 3410 va 3420, 3400 va 3500 da ko'rsatilgan, qo'shimcha ravishda shifrlangan bo'lishi kerak: 3401-3501 - sof foyda ko'rsatkichini o'zgartirgan tuzatishlar, 3402-3502 - boshqa moddalar. hisobot beruvchi tashkilotning kapitali. O'tgan yilning 31 dekabr holatiga ko'ra jami ko'rsatkichlar 6-ustunda aks ettirilgan.

"Sof aktivlar" uchinchi bo'limini to'ldirish

Shaklning uchinchi bo'limi (3600) 2014 yil 31 dekabr holatiga, o'tgan yilning 31 dekabriga va o'tgan yilning 31 dekabriga tashkilotning sof aktivlari to'g'risidagi to'liq ma'lumotlarni aks ettiradi. U aktsiyadorlik jamiyatlari va mas'uliyati cheklangan jamiyatlar tomonidan qo'llaniladi. Sof aktivlar miqdorini hisoblash uchun hisoblash uchun qabul qilingan barcha aktivlar summasidan hisoblash uchun qabul qilingan majburiyatlar summasini ayirish kerak.

Boshqa moliyaviy hisobotlarga o'xshab, salbiy ma'lumotlar kapital shaklidagi o'zgarishlar to'g'risidagi hisobotda qavs ichida keltirilgan.

Kapitaldagi o'zgarishlar to'g'risidagi hisobot ikki xil shaklda to'ldirilishi mumkin:

- statistik yoki boshqa nazorat tuzilmalariga hisobot taqdim etilgan taqdirda qator kodlari bilan;

- agar hujjat ichki foydalanish uchun mo'ljallangan bo'lsa, chiziq kodlashni ko'rsatmasdan (66n-sonli buyruqning 5-bandi).

Ushbu hisobot shakli muassasada o'z kapitali miqdori bo'yicha sodir bo'lgan o'zgarishlar to'g'risida batafsil ma'lumotni ochish uchun kerak. Hisobot formati ma'lumotlarni uchta blokda aks ettirishni o'z ichiga oladi:

- kapital turi bo'yicha;

- o'zgarishlar turi bo'yicha;

- yillarga ishora qilgan holda.

Hisobotning 3-shakli yuridik shaxslar tomonidan to'ldirish uchun mo'ljallangan. Kichik biznes sub'ektlari, sug'urta tashkilotlari, kredit tuzilmalari va byudjet muassasalari uchun istisno. Yillik hisobotning bir qismi sifatida shakl hisobot yili tugaganidan keyin uch oylik muddat ichida nazorat qiluvchi organga taqdim etiladi. Hujjat ro'yxatdan o'tgan joy bo'yicha soliq organiga taqdim etiladi hisobotlar yuridik shaxsning ro'yxatdan o'tgan joyini hisobga olgan holda statistika organlariga taqdim etilishi kerak;

Moliyaviy hisobotning 3-shakli: hujjatlar tuzilishi va to'ldirish

Hisobotning 1-bo'limida buxgalteriya hisoblaridagi harakatlar va qoldiqlar to'g'risida tizimli ma'lumotlar ko'rsatilgan:

- ustav kapitaliga nisbatan 80;

- 81 aksiyadorlardan sotib olingan o'z ulushlari bilan tuzilgan bitimlar tafsilotlarini oshkor qilganda;

- 82 zahira kapitali miqdorini aks ettirganda;

- 83 qo'shimcha kapitalni aniqlash;

- 84, taqsimlanmagan foyda yoki qoplanmagan zararlarni hisobga olish uchun ishlatiladi.

1-bo'limdagi kapitaldagi o'zgarishlar to'g'risidagi bayonot (3-shakl) ikki qismdan iborat jadval qismiga ega. Birinchi blok oldingi davr uchun ko'rsatkichlarning qiymatlarini ko'rsatadi (ular oldingi hisobot davri uchun jadvalning 2-blokida ko'rsatilgan ma'lumotlarga to'g'ri kelishi kerak). Bo'limning ikkinchi qismida oxirgi hisobot davrining ko'rsatkichlari haqida ma'lumot beriladi.

2-bo'limda kapital qiymatiga tuzatishlar kiritilgan miqdorlar muhokama qilinadi. 3-bo'limdagi hisobotning oxirgi jadval blokida hisobot yilining dekabr oyi oxiri va oldingi ikki yil uchun vaqt bo'yicha sof aktivlar hajmi to'g'risidagi ma'lumotlar aks ettirilgan. Sof aktivlarning hajmi qanday aniqlanishi Moliya vazirligining 2014 yil 28 avgustdagi 84n-son buyrug'ida ko'rsatilgan:

- balansdagi aktivlar summasi bilan passiv summasi o‘rtasidagi farqdir;

- ushbu ko'rsatkichni hisoblashda balansdan tashqari hisobvaraqlarda aks ettirilgan summalar hisobga olinmaydi;

- ta'sischilarning kapitalga qo'shgan hissalari yoki aktsiyalarni to'lash bo'yicha hosil bo'lgan debitorlik qarzlari aktivlardan chiqarib tashlansa;

- majburiyatlarga davlat yordamini olish natijasida yoki mol-mulkni tekinga topshirish natijasida hosil bo'lgan kechiktirilgan daromadlar kirmaydi.

Kapital harakati to'g'risidagi hisobot faqat pul ko'rinishida to'ldiriladi. Salbiy miqdorlar minus belgisi bilan birga bo'lmaydi, ular qavslar ichiga olinadi. Bo'sh ustunlarda tire bo'lishi kerak. Nazorat qiluvchi organlarga qog'ozda yoki elektron shaklda topshirishingiz mumkin. Qog'ozda hisobot berishda quyidagilarga ruxsat beriladi:

- hujjatni shaxsan taqdim etish;

- ishonchli shaxs orqali soliq organi mutaxassisiga o'tkazish;

- inventarni majburiy ilova qilingan holda pochta orqali yuborish (hisobotni topshirish sanasi pochta bo'limi tomonidan qayd etilgan jo'nash kuni hisoblanadi).

Hisobot shakli ikki nusxada tuziladi. Ularning har biri tashkilot rahbari tomonidan imzolanadi. Art. Rossiya Federatsiyasi Soliq kodeksining 80-moddasi to'ldirilgan hujjatlar shakllarini qog'oz shaklida taqdim etish huquqisiz hisobotlarni faqat elektron shaklda taqdim etishi kerak bo'lgan korxonalar uchun normativ talablarni belgilaydi.