Ilmiy elektron kutubxona. "Nijnekamskshina" OAJda "arzon ishlab chiqarish" kontseptsiyasini joriy etish

Shuningdek o'qing

TexnoNIKOLning faqat bitta biznes bo'linmasining tejamkor ishlab chiqarishning iqtisodiy samarasi mintaqaviy maqsadli dasturning o'rtacha byudjeti bilan taqqoslanadi.

/2014 yil iyun/ Yiliga 200 million rubldan ortiq - bu ishlab chiqarish korxonalarida tejamkor ishlab chiqarish tamoyillarini joriy etishning iqtisodiy samarasi tosh jun TechnoNIKOL korporatsiyasi.

TechnoNIKOL korporatsiyasi mehnat unumdorligi bo'yicha Rossiyada etakchilardan biridir. Kompaniyadagi o'rtacha unumdorlik yiliga kishi boshiga 12 million rublni tashkil qiladi, Rossiyada esa bu ko'rsatkich 3 million rubldan boshlanadigan korxonalar yuqori mahsuldor hisoblanadi. Mehnat unumdorligini oshirish uchun kurashda muvaffaqiyat sirlaridan biri korxona korxonalarida tejamkor ishlab chiqarish tamoyillaridan faol foydalanishdadir.

Rivojlanish direktoriga ko'ra ishlab chiqarish tizimi Tatyana Bertova, Ozg'in 2010 yildan beri u Ukrainada, Markaziy Federal okrugida, Volga bo'yida, Sibirda, shuningdek Urals va Uzoq Sharqda joylashgan Mineral izolyatsiya yo'nalishining oltita ishlab chiqarish bo'linmalarida amalga oshirildi. Barcha zavodlarda tejamkor ishlab chiqarish tizimlari va vositalarini o'qitishga katta e'tibor berilmoqda, bu barchani - ishchi xodimlarni ham, yuqori boshqaruvni ham qamrab oladi.

Mineral izolyatsiya yo'nalishidagi tejamkor ishlab chiqarishning ajralmas qismi SBUning barcha xodimlari ishtirok etadigan takomillashtirish ishlaridir. Har yili ishchi va muhandis-mutaxassislardan olingan ikki mingdan ortiq ratsionalizatorlik takliflari hayotga tatbiq etilmoqda. Bu kichik yaxshilanishlar va katta iqtisodiy samaraga ega bo'lgan yutuq loyihalari bo'lishi mumkin. Masalan, ishlab chiqarish liniyasini almashtirish jarayonlarini takomillashtirish uch yil ichida bir turdagi mahsulotdan ikkinchisiga o'tish vaqtini yiliga 150 million rubl iqtisodiy samara bilan 60 foizga qisqartirish, shuningdek, vaqtni qisqartirish imkonini berdi. yiliga 50 million rubl miqdorida iqtisodiy samaradorlik bilan jihoz elementlarini 25% ga rejalashtirilgan almashtirish uchun. TRM (uskunalar ishlatish va texnik xizmat ko'rsatish) tizimini yaratish orqali zavodlar uskunaning rejadan tashqari ishlamay qolish vaqtini 25% ga qisqartirishga erishdilar.

Ortiqcha ishlab chiqarishdagi yo'qotishlarni bartaraf etish korxonalarni energiya resurslaridan noratsional foydalanishdan qutqardi va omborlarni saqlash xarajatlarini qisqartirdi. Bir necha soniya ichida hisoblangan ombor logistikasi keraksiz tashishdan kelib chiqadigan yo'qotishlarni bartaraf etishga imkon berdi va umuman olganda 90% samaraliroq bo'ldi. Xom ashyoni o'z vaqtida sotib olish, ortiqcha inventar to'planganda sodir bo'lgan yo'qotishlarni minimallashtirdi. Ombor mahsuldorligi tayyor mahsulotlar 61 foizga oshdi.

Tosh jun ishlab chiqarishdagi yo'qotishlarni kamaytirish biznes jarayonlarini takomillashtirish, shu jumladan ularni avtomatlashtirish orqali ham yordam beradi. axborot tizimlari jahon darajasi. Savdo va operatsiyalarni rejalashtirish, boshqarish kabi jarayonlar texnik xizmat ko'rsatish va ta'mirlash ishlab chiqarish uskunalari, fabrikalarda ishlab chiqarishni rejalashtirish, mijozlar buyurtmalarini boshqarish. Innovatsiyalar tufayli mijozlarga xizmat ko'rsatish 71% ga yaxshilandi.

O'rnatilgan sifatli asboblardan foydalanish har yili SBU Mineral Insulation kompaniyasiga yuqori sifatli issiqlik izolyatsiyasi mahsulotlarini ishlab chiqarishni ko'paytirish imkonini beradi.

TexnoNIKOL korporatsiyasining tosh jun ishlab chiqarish korxonalarida tejamkor ishlab chiqarish tamoyillarini joriy etishdan olingan jami iqtisodiy samara yiliga 200 million rubldan ortiqni tashkil etdi, bu mintaqaviy maqsadli dasturning o'rtacha byudjeti bilan solishtirish mumkin. TechnoNIKOL korporatsiyasi mutaxassislarining fikriga ko'ra, Rossiya korxonalarida tejamkor ishlab chiqarish amaliyotini faol ravishda tarqatish bizga Rossiya Federatsiyasi Prezidentining "Uzoq muddatli davlat iqtisodiy siyosati to'g'risida" gi farmonini amalga oshirishga yaqinlashishga imkon beradi. mehnat unumdorligini 2018 yilga kelib 50% ga (2011 yil darajasiga nisbatan).

TechnoNIKOL korporatsiyasi eng yirik ishlab chiqaruvchilar va tom yopish, gidroizolyatsiya va etkazib beruvchilardan biri hisoblanadi issiqlik izolyatsiyalash materiallari. 1992 yildan beri qurilish materiallari bozorida ishlab kelayotgan kompaniya gidro, ovoz va issiqlik izolyatsion materiallar ishlab chiqarishda katta tajriba to'plagan va bugungi kunda bozorni taklif qilmoqda. eng yangi materiallar va global tajriba va o'z ishlanmalarimizni birlashtirgan texnologiyalar Ilmiy markaz. Loyiha institutlari va arxitektura studiyalari bilan hamkorlik korporatsiyaga iste’molchi talablaridagi o‘zgarishlarga moslashuvchan va tezkor javob berishga imkon beradi. Bugungi kunda TechnoNIKOL korporatsiyasining Rossiya, Ukraina, Belorussiya, Litva, Chexiya va Italiyada 38 ta ishlab chiqarish maydonlari, 36 ta davlatda 180 ta filial va vakolatxonalardan iborat oʻz savdo tarmogʻi mavjud. Korporatsiya mijozlari orasida 500 dan ortiq savdo hamkorlari va 50 000 dan ortiq tashkilotlar va shaxslar Rossiya, MDH mamlakatlari, Boltiqbo'yi, Sharqiy va Markaziy Evropada.

Yaxshi ishingizni bilimlar bazasiga yuborish oddiy. Quyidagi shakldan foydalaning

Talabalar, aspirantlar, bilimlar bazasidan o‘z o‘qishlarida va ishlarida foydalanayotgan yosh olimlar sizdan juda minnatdor bo‘lishadi.

http://www.allbest.ru/ saytida joylashtirilgan

Kirish

Tejamkor ishlab chiqarish - mahsulotni ishlab chiqishni, operatsiyalarni, etkazib beruvchilar va mijozlar bilan munosabatlarni tashkil etish va boshqarish tizimi bo'lib, unda mahsulotlar mijozlar talabiga qat'iy muvofiq va ommaviy ishlab chiqarish texnologiyasidan foydalangan holda ishlab chiqarilgan mahsulotlarga nisbatan kamroq nuqsonlar bilan ishlab chiqariladi. Shu bilan birga, mehnat, makon, kapital va vaqt xarajatlari kamayadi.

Tejamkor ishlab chiqarish falsafasi:

Xaridor nuqtai nazaridan har bir mahsulot oilasining qiymatini aniqlash;

Har bir mahsulot oilasi uchun qiymat oqimining barcha bosqichlarini aniqlash va imkon qadar qiymat yaratmaydigan faoliyatni yo'q qilish;

Mijozga yo'naltirilgan oqimda mahsulotning silliq harakatlanishini ta'minlaydigan qat'iy ketma-ketlikda qiymat yaratuvchi operatsiyalarni tashkil etish;

Oqimni shakllantirish tugallangandan so'ng, mijozlarga oldingi bosqichdan qiymatni "tortib olish" imkoniyatini yaratish;

Qiymat aniqlangandan so'ng, qiymat oqimlari aniqlangan, chiqindilarni keltirib chiqaradigan bosqichlar bartaraf etilgan va mutlaq qiymat bo'lgan mukammallik holatiga erishish uchun butun jarayon kerak bo'lganda ko'p marta takrorlanadigan oqim va tortish tizimi yaratilgan. yaratilgan va hech qanday chiqindi yo'q.

Ozg'in fikrlashning boshlang'ich nuqtasi - bu qiymat. Qiymatni faqat oxirgi iste'molchi aniqlashi mumkin, u ma'lum bir narxda va ma'lum bir vaqtda mijozlarning ehtiyojlarini qondira oladi. Qiymat ishlab chiqaruvchi tomonidan yaratiladi. Iste'molchi nuqtai nazaridan, shuning uchun ishlab chiqaruvchi mavjud.

Tegishli ishlab chiqarish Deming, Juran, Feigenbaum va ularning yapon hamkasblari Ishikava, Taguchi va Shingu g'oyalariga asoslangan Kaizen (doimiy takomillashtirish) ulkan, yaxlit yapon boshqaruv tizimining tarkibiy qismidir. Samarali boshqaruvni yaratishda yangi so'nggi so'z sifatida taqdim etilgan boshqa tushunchalarni sinchkovlik bilan o'rganish BSC (balanslangan ko'rsatkichlar kartasi), ABC (jarayon yondashuviga asoslangan buxgalteriya hisobi), BPR (biznes jarayonlarini reinjiniring) kabi mahalliy javonlarni to'ldirgan ko'plab kitoblarda keltirilgan. ), Agile Manufacturing System (tezkor ishlab chiqarish tizimi), Sinxron ishlab chiqarish tizimi (sinxron ishlab chiqarish tizimi), xuddi shu g'oyalarni kamroq samarali amalga oshirishga aylanadi. Ya'ni, bu shunchaki markazlashtirilgan, qat'iy biznes boshqaruvidan xodimlarni jalb qilish va boshqaruvga vertikal yondashuvlarga nisbatan gorizontal yondashuvlarning keng tarqalganligiga asoslangan biznesga o'tishni osonlashtiradigan tizimlardir. Shu nuqtai nazardan qaraganda, turli klassik MRP va ERP variantlari ham o'tmishda qolib ketayotgan samarasiz biznes tushunchalarini qo'llab-quvvatlaydi. Ular Kayzenni taqdim etishning turli xil variantlari bilan almashtiriladi, ularning eng muhim tarkibiy qismlaridan biri tejamkor ishlab chiqarishdir.

Ushbu ishning o'rganilayotgan predmeti korxonada “Tezkor ishlab chiqarish” hisoblanadi.

Diplom loyihasining maqsadi korxonada tejamkor ishlab chiqarish kontseptsiyasini joriy etish samaradorligini aniqlashdan iborat. Maqsadga erishish uchun quyidagi vazifalarni hal qilish kerak:

“Tezkor ishlab chiqarish” tushunchasini, kontseptsiyaning nazariy va uslubiy jihatlarini o‘rganish;

Kelib chiqish tarixi, tamoyillari va vositalari;

Yo'qotish turlari va tejamkor ishlab chiqarishni joriy etish samaradorligini baholash usullarini ko'rib chiqing;

“Nijnekamskshina” OAJ misolida “Tez ishlab chiqarish”ni joriy etish jarayonini tahlil qilish;

Mahalliy sanoatda tejamkor ishlab chiqarishni joriy etish natijasida olingan samaradorlikni baholang.

Diplom loyihasining ob'ekti "Nijnekamskshina" OAJ hisoblanadi. Shina sanoati neft-kimyo sanoatining jadal rivojlanayotgan tarmoqlaridan biridir. Xom ashyoni barqaror etkazib berish va tayyor mahsulotlarni o'z vaqtida sotish "Nijnekamskshina" OAJga Rossiyadagi shinalar zavodlari o'rtasidagi keskin raqobat sharoitida o'zining etakchi mavqeini saqlab qolishga imkon berdi.

"Nijnekamskshina" OAJ shinalar sanoatidagi eng yirik korxona bo'lib, shinalar ishlab chiqaruvchilar orasida yetakchi o'rinni egallaydi. Rossiya Federatsiyasi va MDH mamlakatlari. Korxona KAMA va KAMA EURO markali avtomobil shinalari ishlab chiqaradi. Assortimentda 120 dan ortiq o'lcham va shinalar modellari, shu jumladan Kama ilmiy-texnika markazi mutaxassislari tomonidan ishlab chiqilgan.

2007 yil 22 iyulda 300 millioninchi shina "Nijnekamskshina" OAJ konveyerdan chiqdi. Bu Chevrolet Niva avtomobillari uchun mo'ljallangan KAMA EURO 228 modeli, o'lchami 205/75 R15 edi.

Kompaniya Rossiya bozoridagi birinchi etkazib beruvchidir,

Fiat, Volkswagen, Skoda avtomobil zavodlarida shinalarning "homologatori" maqomini oldi.

Tadqiqotning nazariy asosi sifat menejmenti, tejamkor ishlab chiqarish kontseptsiyasini nafaqat butun tizim sifatida, balki shinalar sanoatiga nisbatan Boronenkova S.A., Melnik L.A., Loganina kabi o'rganuvchi mualliflarning ishlari bo'ldi. V.I. va boshq.

Axborot bazasi normativ-huquqiy hujjatlar, ixtisoslashtirilgan adabiyotlar va amaliyot bazasi materiallaridan iborat.

Ishning amaliy ahamiyati shundan iboratki, tadqiqot natijalaridan tejamkor ishlab chiqarish kontseptsiyasini umumiy tushunishda ham, uni amaliy qo‘llashda ham foydalanish mumkin.

Ishda qiyosiy, dinamik, jadval, grafik, tarmoq kabi tadqiqot usullaridan, shuningdek, tahlil usuli va sifatni boshqarishning boshqa statistik usullaridan foydalanilgan.

Ushbu ish uch bobdan iborat: birinchisi “Tez ishlab chiqarish” kontseptsiyasining nazariy va uslubiy jihatlarini o'z ichiga oladi, ikkinchisi “Nijnekamskshina” OAJda umumiy faoliyat, sifat menejmenti tizimi, “Tezkor ishlab chiqarish” ni joriy etish jarayonini tavsiflaydi. uchinchisi, mahalliy sanoatda “tejamkor ishlab chiqarish”ni joriy etishdan samaradorlikni oshirish yo‘llari.

Shunday qilib, tejamkor ishlab chiqarish tushunchasi Rossiyada tobora ommalashib bormoqda. Ko'pincha yangi ishlab chiqarish tizimlarini joriy etish kompaniya xodimlari tomonidan jiddiy qarshiliklarga duch keladi. Ko'pgina ishlab chiqarish korxonalari xarajatlarni kamaytirish, samaradorlikni oshirish va sifat ko'rsatkichlarini yaxshilashdan manfaatdor.

1. Tegishli ishlab chiqarish kontseptsiyasining nazariy va uslubiy jihatlari

1.1 "Tezkor ishlab chiqarish" ning kelib chiqish tarixi

Keyinchalik “Tez ishlab chiqarish” deb tarjima qilina boshlagan “Tez ishlab chiqarish” atamasi ilmiy muomalaga Jon Krafchik tomonidan 1990 yilda nashr etilgan “Dunyoni o‘zgartirgan mashina” kitobida kiritilgan. Biroq, tejamkor ishlab chiqarish falsafasining kelib chiqishi XX asr boshlariga borib taqaladi.

“Ozg'in ishlab chiqarish” g'oyalari birinchi marta Genri Ford tomonidan ishlab chiqilgan va amalga oshirilgan. Ammo bu g'oyalar alohida hodisalar xarakterida bo'lib, ishchilarning dunyoqarashiga ta'sir qilmadi. 1913 yilda (ba'zi manbalarda 1908 yilda aytiladi) Genri Ford dunyodagi birinchi ishlab chiqarish oqimi modelini yaratdi, u qayta ishlangan mahsulotning konveyer yordamida jarayonlar o'rtasida harakatlanishiga asoslangan edi. In-line, arzon narxlardagi ishlab chiqarish yaratildi va Ford-T avtomobilining narxi, sifati va xizmat ko'rsatish darajasi bo'yicha dunyoda raqobatchisi yo'q edi. Ammo Genri Fordning g'oyalari keng tarqalmadi, chunki mamlakat iqtisodiyoti jadal rivojlanmoqda, bozor boshqa mamlakatlar uchun yopiq edi va ekstensiv rivojlanish uchun imkoniyatlar mavjud edi. Yaponiyada bunday imkoniyatlar yo'q edi va shuning uchun darhol resurslardan oqilona foydalanish, barcha turdagi yo'qotishlarni bartaraf etish, ishchilarning tashabbusi va mas'uliyatini oshirish, sifat va tartiblarni muntazam ravishda yaxshilash yo'liga o'tdi.

"Ozg'in ishlab chiqarish" tamoyillari va usullarini ishlab chiqish va amalga oshirish markazi Toyota avtomobil kompaniyasi bo'lib, u butun dunyodagi kompaniyalarning ishlab chiqarish tizimlaridan eng yaxshisini oldi. Toyota Toyota (Toyota Motor Corporation, Toyota Jidosha KK), Yaponiya avtomobil kompaniyasi, Toyota moliyaviy va sanoat guruhining bir qismi. Dunyodagi eng yirik avtomobil kompaniyalaridan biri. ostida o'z mahsulotlarini ishlab chiqaradi turli brendlar, shu jumladan Daihatsu. Bosh qarorgohi Toyota (Toyota) shahrida joylashgan.

Toyota kompaniyasi tarixining boshlanishini 1933 yilda, dastlab avtomobillar bilan hech qanday aloqasi bo'lmagan va to'qimachilik sanoati bilan shug'ullangan Toyoda Automatic Loom Works kompaniyasi avtomobil bo'limi ochganida ko'rib chiqish mumkin. Uni kompaniya egasi Sakichi Toyodaning to'ng'ich o'g'li Kiichiro Toyoda kashf etgan, keyinchalik u Toyota avtomobil brendini jahon shuhratiga olib kelgan. Birinchi avtomashinalarni ishlab chiqish uchun dastlabki kapital ingliz Platt Brothers kompaniyasiga yigiruv mashinalariga patent huquqlarini sotishdan tushgan pul edi.

1935 yilda Model A1 (keyinchalik AA) deb nomlangan birinchi yengil avtomobil va birinchi Model G1 yuk mashinasi ustida ish yakunlandi va 1936 yilda Model AA ishlab chiqarila boshlandi. Shu bilan birga, birinchi eksport yetkazib berish amalga oshirildi - to'rtta G1 yuk mashinasi Shimoliy Xitoyga jo'nadi. Bir yil o'tgach, 1937 yilda avtomobil bo'limi Toyota Motor Co., Ltd deb nomlangan alohida kompaniyaga aylandi.

Keyinchalik MUDA atamasi bilan qamrab olingan qo'shimcha qiymatsiz ish tushunchasi Frank Gilbert (1868-1924) tomonidan ishlab chiqilgan bo'lib, u bir vaqtlar devor qurayotgan mason keyingi g'ishtni olish uchun egilishning yon ta'sirini keltirib chiqarishini kuzatgan. . Frenk Gilbert g‘isht teruvchining berilgan ishni bajarishi uchun zarur bo‘lgan bosqichlarni o‘rgangach, ishchi yonidagi stendga g‘isht qo‘yishni taklif qildi. Muammoning elementar bo'lib ko'ringan yechimi ishni yakunlash tezligini deyarli uch baravar oshirishga va unga sarflangan kuchni sezilarli darajada kamaytirishga olib keldi.

1934 yilda Yaponiyada Toyoda kompaniyasining maqsadi o'zgartirildi. Bundan buyon kompaniya Toyota nomini oldi va uning fabrikalarida ishlab chiqariladigan asosiy mahsulotlar to'qimachilik emas, balki avtomobillar edi. Toyota Motor Corp asoschisi Kiichiro Toyoda dvigatellar ishlab chiqarishga rahbarlik qildi va ularni ishlab chiqarish bilan bog'liq bo'lgan yangi muammolarni doimiy ravishda kashf etdi. Sifatni oshirishning asosiy yo'nalishi ishlab chiqarish jarayonining har bir bosqichini chuqur o'rganish, deb e'tirof etdi. Urushdan keyingi davrda Yaponiya vayronaga aylangan va mamlakat yangi mashinalarga muhtoj edi. Ammo muammo shundaki, talab Ford singari kuchli ishlab chiqarish liniyasini sotib olishni oqlash uchun etarli emas edi. Har xil turdagi avtomobillar kerak edi (yengil avtomobillar, engil va o'rta yuk mashinalari va boshqalar), ammo talab o'ziga xos turi Mashina kichkina edi. Yaponlar ko'pchilikni yaratib, samarali ishlashni o'rganishlari kerak edi turli modellar har bir model uchun past talab sharoitida. Ilgari hech kim bu muammoni hal qilmagan, chunki samaradorlik faqat ommaviy ishlab chiqarish nuqtai nazaridan tushunilgan.

1936 yilda Toyota yuk mashinalarini ishlab chiqarish bo'yicha birinchi tenderda g'alaba qozondi, bu buyurtmani bajarish jarayonida avtomobil ishlab chiqarishning texnologik jarayonida yangi muammolar aniqlandi; Ularni hal qilish zarurati Kiichiro Toyodani "KAIZEN" guruhlarini yaratishga undadi, ularning asosiy vazifasi ishlab chiqarish jarayonining barcha bosqichlarini doimiy ravishda o'rganish va keyinchalik uni takomillashtirish usullarini ishlab chiqish va joriy etish edi.

Urushdan keyingi Yaponiyada iqtisodiyotdagi talab darajasi past darajada edi, shuning uchun Yaponiya zavodlarida ishlab chiqarilgan mahsulotlar tannarxini miqyosda iqtisod qilish orqali pasaytirish mumkin emas edi.

Tejamkor ishlab chiqarishning otasi Taiichi Ohno (1912-1990) hisoblanadi, u 1943 yilda Toyota Motor korporatsiyasida eng yaxshi jahon tajribasini birlashtirgan holda ish boshlagan. Taiichi Ono Toyota korporatsiyasining xodimi bo‘lgan va bosqichma-bosqich ko‘tarilib, kompaniya rahbari bo‘lgan. Muhandis sifatida Taiichi Ohno Kanban xarajatlarini boshqarish tizimini, tejamkor ishlab chiqarishni (Lean usuli) va Just-in-time usulini ishlab chiqdi. Kompaniya hali ham ushbu tizimga amal qiladi. 1949 yilda mexanik sexga boshliq etib tayinlandi. 1950-yillarning boshlarida, Kiichiro Toyoda vafot etganida, Taiichi Ono o'sha yillar uchun inqilobiy bo'lgan ishlab chiqarishni boshqarish tizimini ("kanban") o'ylab topdi va amalga oshirdi, uning yordamida yaponlar ishlab chiqarish jarayonidagi har qanday turdagi chiqindilarni yo'q qilishga muvaffaq bo'lishdi. . Ilmiy ishlanmalar, ham menejment sohasida, ham texnik qayta jihozlash, ushbu korxonada har doim juda yuqori baholangan. 1950-yillarning o'rtalarida u Toyota ishlab chiqarish tizimi yoki Toyota ishlab chiqarish tizimi (TPS) deb nomlangan maxsus ishlab chiqarishni tashkil etish tizimini qurishni boshladi. Toyota tizimi G'arb talqinida Lean Production, Lean Manufacturing, Lean sifatida tanildi. Ozg'in atama amerikalik maslahatchilardan biri Jon Krafcik tomonidan taklif qilingan. 1950-yillarda Toyota kompaniyasining bu sohadagi eng katta faoliyati kuzatildi. Ilg'or ilmiy va sanoat siyosati tufayli kompaniya Land Cruiser va Crown SUVlarini yaratishga muvaffaq bo'ldi. 1954 yilda Taiichi Ohno Toyota zavodi direktori lavozimini egalladi. Yapon ierarxik zinapoyasining yana bir necha bosqichlarini bosib o'tib, 1975 yilda u butun kompaniyaning ijrochi vitse-prezidenti, 1978 yildan esa Toyota Spinning and Weaving direktorlar kengashi raisi bo'ldi.

Qo'shma Shtatlarda Taiichi Ohno tizim haqida bir nechta kitoblar yozgan, ulardan eng mashhuri "Toyota ishlab chiqarish tizimi.

Ommaviy ishlab chiqarishni tark etish." Taiichi Ono 20-asrning uchta menejeri - Genri Ford, Sakichi Toyoda va Kiichiro Toyodaning fikrlari va g'oyalarini taqdim etadi.

Tejamkor ishlab chiqarish nazariyasining rivojlanishiga Taiichi Ononing hamkasbi va yordamchisi Shigeo Shingo muhim hissa qo'shdi, u boshqa narsalar qatorida SMED usulini yaratdi. Qo'shma Shtatlarga tashrif buyurib, supermarketning operatsion tizimi bilan tanishib, Taiichi Ono mahsulot ishlab chiqarish rejalashtirilgan sotish hajmiga (surish strategiyasi) emas, balki real talabga (tortish strategiyasi) asoslanishi kerak degan xulosaga keldi.

Toyota zavodi devorlarida ishlab chiqarish samaradorligini oshirishning barcha ilg'or usullarini birlashtirgan Taiichi Ono edi.

Keyinchalik Taiichi Ohnodan Toyota ishlab chiqarish tizimini yaratishga nima ilhomlantirganini so'rashdi va u shunday javob berdi: Men Genri Fordning kitobidan hamma narsani o'rgandim. Biroq, Toyota ishlab chiqarish tizimining ko'lami, aniqligi va doimiy takomillashtirilishi uni tejamkor ishlab chiqarishning asosiy elementiga aylantirish imkonini berdi, uning asosiy afzalligi o'zining oltin qoidasiga rioya qilishdir: Maksimal samaraga faqat doimiy takomillashtirish orqali erishiladi.

Tejamkor ishlab chiqarish tushunchalari birinchi bo'lib alohida ishlab chiqarish tarmoqlariga, xususan, avtomobilsozlik sanoatiga nisbatan qo'llanilgan. Keyin kontseptsiya uzluksiz ishlab chiqarish sharoitlariga moslashtirildi, so'ngra savdo, xizmat ko'rsatish, kommunal xizmatlar, sog'liqni saqlash, harbiy va davlat sektori.

Asta-sekin tejamkor ishlab chiqarish korxona doirasidan tashqariga chiqdi. Endi tejamkor ishlab chiqarish yordamida ular xizmat ko'rsatish sohasini va iste'molchi va yetkazib beruvchi o'rtasidagi aloqa jarayonini, mahsulotlarni yetkazib berish va xizmat ko'rsatish jarayonini optimallashtiradi. Muntazam xalqaro va mintaqaviy konferentsiyalar Lean g'oyalarini tarqatishga yordam beradi, ularning aksariyati Lean Enterprise Institute (AQSh) va Lean Enterprise Academy (Angliya) tashabbusi bilan o'tkaziladi. Ko'pgina mamlakatlarda tejamkor ishlab chiqarish keng tarqalgan davlat yordami. Kuchli raqobat va kuchayib borayotgan inqiroz davrida butun dunyo bo'ylab korxonalarda jahonning eng yaxshi boshqaruv texnologiyalaridan foydalangan holda, sifat va narx bo'yicha mijozlarni maksimal darajada qoniqtiradigan mahsulot va xizmatlarni yaratishdan boshqa yo'l yo'q.

So'nggi yillarda Rossiyada, shuningdek, sobiq Sovet Ittifoqi mamlakatlarida menejment, korxonalarni boshqarish va kompaniyalarning tashkiliy tuzilmalarini o'zgartirish masalalariga qiziqish sezilarli darajada oshdi. Afsuski, bu qiziqish yaqinda paydo bo'ldi. Jahon amaliyotida so'nggi paytlarda ko'plab yangi menejment tushunchalari va usullari yaratildi: biznes-jarayonlarni reinjiniringi (BPR), umumiy sifat menejmenti (TQM), balanslangan ko'rsatkichlar kartasi (BSC), statistik jarayonlarni boshqarish (SPC), murabbiylik, 9000 xalqaro ISO standartlari modellari , ISO 14000, HACCP, Five S, Six Sigma va boshqalar. Afsuski, postsovet hududidagi mamlakatlarda bu sohada o'z ishlanmalari yo'q. An'analar, maktablar, o'tmishdoshlar tajribasi, o'rnatilgan boshqaruv tizimlari mavjud emas. Shu sababli, rossiyalik menejerlar omon qolish va raqobatbardosh bo'lish uchun xorijiy texnikadan ko'p narsalarni o'rganishlari kerak bo'ladi.

"Tegishli fikrlash va ishlab chiqarish" tushunchasi eng muhim o'rinlardan birini egallaydi. zamonaviy takliflar boshqaruvda. Biroq, umuman olganda, mamlakatimiz madaniyati "tejamkorlik" tushunchasidan juda uzoqdir. Mamlakatimizda chiplar ustaxonalarda, metall blankalar esa ochiq havoda saqlanishi buning dalilidir; to'siqlar tabiiy yog'ochdan, mebel esa talaşlardan yasalgan; bir ustaxona boshqasidan bir necha kilometr uzoqlikda joylashgan. Rostini aytsam, bunga asosli izoh topishning iloji yo'q. Raqobat ustunligi Rossiya korxonalari faqat yuqori sifat va arzon narxlar bilan ta'minlanishi mumkin.

Shunday qilib, bugungi kunda barcha turdagi yo'qotishlarni bartaraf etish uchun ishlab chiqarishni butun tashkil qilishni qayta ko'rib chiqish kerak. Shu bilan birga, sifat va tejamkor ishlab chiqarish kontseptsiyasi, usullari va vositalarini o'z ichiga olgan kompleks yondashuvga ehtiyoj bor. Rossiya korxonalarining ishlashi muammolaridan kelib chiqib, sifat menejmenti sohasidagi mutaxassislar "Tez ishlab chiqarish" kontseptsiyasini o'zlashtirish va uning usullarini qo'llash ishlab chiqarish tizimining barcha qismlari faoliyatini yaxshilash uchun juda muhim omil deb hisoblashadi.

1.2 Tejamkor ishlab chiqarish tamoyillari va vositalari

kam ishlab chiqarishni yo'qotish

Tejamkor ishlab chiqarish - ishlab chiqarishni tashkil etishning zamonaviy kontseptsiyasi bo'lib, kamaytirishga qaratilgan har xil turlari yangi ishlab chiqarish va boshqaruv texnologiyalarini joriy etish, mahsulot ishlab chiqarishni tezlashtirish va katta kapital qo'yilmalarsiz tashkilotning uzoq muddatli raqobatbardoshligini ta'minlash orqali yo'qotishlar.

Tejamkor ishlab chiqarish tamoyillari.

Qiymatni tushunish printsipi - yakuniy iste'molchi uchun qiymat nima ekanligini tushunish zarurligini anglatadi. Qiymat ishlab chiqarishdan tashqari tushuncha sifatida qaraladi. Qiymat - bu nozik fikrlashning boshlang'ich nuqtasi. Qiymati (mahsulot, xizmat) faqat oxirgi iste'molchi tomonidan aniqlanishi mumkin. Bu haqda faqat aytmoqchi bo'lsangiz, gapirish mantiqiy maxsus mahsulot(mahsulot yoki xizmat yoki barchasi birgalikda) ma'lum bir narxda va ma'lum bir vaqtda mijozlarning ehtiyojlarini qondirishga qodir. Qiymat ishlab chiqaruvchi tomonidan yaratiladi. Iste'molchi nuqtai nazaridan ishlab chiqaruvchining mavjudligi aynan shu sababdir. Biroq, bir qator sabablarga ko'ra, ishlab chiqaruvchi mahsulot yoki xizmatning qiymatini aniq aniqlashi juda qiyin. Qoida tariqasida, menejerlar asosiy e'tiborni tizimlarni boshqarishga qaratdilar: jarayonlar, bo'limlar, bir vaqtning o'zida ko'plab mahsulotlarni o'z ichiga olgan butun kompaniyalar. Aslida, siz har bir mahsulot yoki xizmat uchun barcha qiymat oqimlarini boshqarishingiz kerak.

Yo'qotishlarga qarshi kurash printsipi - ettita asosiy yo'qotish turlarini sezilarli darajada kamaytirish yoki to'liq bartaraf etishni ta'minlaydi:

1 - ortiqcha ishlab chiqarishni yo'qotish;

2 - nuqsonlar va qayta ishlash zarurati tufayli yo'qotishlar;

3 - harakat paytida yo'qotishlar;

4 - tashish paytida yo'qotishlar;

5 - ortiqcha zahiralardan yo'qotishlar;

6 - ortiqcha ishlov berishdan yo'qotishlar;

7 - kutish vaqtini yo'qotish.

Mahsulot oqimi printsipi - mahsulotni bir ish markazidan ikkinchisiga partiyalar bo'yicha ko'chirishdan ko'ra, ixtisoslashtirilgan ishlab chiqarish xujayralari orqali xom ashyodan tayyor mahsulotga doimiy harakatlanadigan oqimni yaratish kerak.

Omborda ishlash o'rniga iste'molchiga ishlab chiqarish tizimidan tayyor mahsulotni "tortib olish" imkoniyatini berish kerakligini anglatadigan tortish printsipi. Agar uning natijalari keyingi operatsiyalarda darhol qo'llanilmasa, hech qanday ish bajarilmaydi.

Doimiy takomillashtirish printsipi - texnologik jarayonlardan barcha chiqindilar yo'q qilinganda va mahsulotlar iste'molchiga etkazib berilgach, muammosiz va uzluksiz harakatlansa, operatsiyani qisqartirish kabi doimiy takomillashtirish jarayonining oxiri bo'lmasligi aniq bo'ladi. vaqt, xarajat, joy, nuqsonlar va ish yuki.

Tejamkor ishlab chiqarish vositalari

Tejamkor ishlab chiqarishni amaliy amalga oshirish uchun quyidagi vositalar qo'llaniladi:

5S - tartibni saqlash uchun besh qadam. 5S tozalik va tartibni saqlashning asosini tashkil etuvchi beshta yaponcha so'zdan tuzilgan. Ishchi hujayrada 5S ning yo'qligi quyidagilarni ko'rsatadi:

Past samaradorlik uchun;

Yo'qotishlarning mavjudligi;

Zaif o'z-o'zini tarbiyalash va axloq;

Yomon sifat;

Yuqori xarajatlar;

Ichki va tashqi iste'molchilarga etkazib berish intizomining yo'qligi.

Potentsial mijozlar, agar ular 5S ni qo'llamasa, etkazib beruvchilarni jiddiy qabul qilmaydi. Ushbu beshta poklik nuqtasi mahsuloti jahon darajasida bo'lgan mas'uliyatli ishlab chiqaruvchi bo'lishga intilayotgan har qanday kompaniya uchun boshlang'ich nuqtadir.

Har bir bosqichda 5S darajasini baholashning beshta usuli mavjud:

O'z-o'zini hurmat;

Ekspert maslahatchi tomonidan baholash;

Boshqaruvni baholash;

Birinchi uchta usulning kombinatsiyasi;

Mehnat hujayralari o'rtasidagi raqobat.

Kaydzen: Kaydzenning asosiy g'oyasi shundaki, kompaniya yaxshilanmasdan bir kun ham o'tmasligi kerak. Kaydzen - bu faqat bitta texnika emas, balki "Yaponiya uchun o'ziga xos" amaliyotlar yashaydigan soyabondir.

Yaponiyaning menejment haqidagi tushunchasi quyidagilardan iborat: standartlarni saqlash va ularni yaxshilash. Menejmentning texnik xizmat ko'rsatishdagi vazifasi kompaniyadagi har bir xodim standart ish tartibiga rioya qilishini ta'minlashdan iborat. Agar xodimlar standart protseduraga rioya qila olmasalar, rahbariyat ularni o'qitishi yoki standartga muvofiq harakat qilishlari uchun uni qayta ko'rib chiqishi va tuzatishi kerak. Boshqaruv darajasi qanchalik yuqori bo'lsa, u takomillashtirishga ko'proq vaqt ajratadi. Yaxshilashning boshlang'ich nuqtasi muammo borligini tan olishdir. Ko'ngilsizlik va xotirjamlik kaydzenning qasamyodli dushmanlaridir. Shuning uchun mijozning shikoyati sovg'a sifatida ko'rib chiqilishi kerak. Shikoyatni tan olish

muammo bilan bog'liq bo'lsa, siz mahsulot sifatini yaxshilash imkoniyatiga ega bo'lasiz yoki

xizmatlar. Shikoyatni bekor qilish orqali siz bu imkoniyatni yo'qotasiz.

Kanban: o'z vaqtida usuli. Ehtiyot qismlar va tayyor mahsulotning to'g'ri spetsifikatsiyasi - to'g'ri miqdor bilan - ichida to'g'ri vaqt- nikohsiz. O'z vaqtida tizim tortishish tizimi - bu ishlab chiqarishning har bir keyingi bosqichi oldingi bosqichdan zarur bo'lgan hamma narsani o'z vaqtida iste'mol qiladigan jarayonni tashkil qilishdir. Bu holda ishlab chiqarishning yakuniy bosqichining chiqishi mijozning talabiga asoslanadi yoki ishlab chiqarish jadvaliga mos keladi. “O'z vaqtida” tizimi ishlab chiqaruvchiga quyidagi afzalliklarni beradi:

Ombordagi tovar-moddiy zaxiralar, sotib olingan materiallar va tayyor mahsulotlar darajasini pasaytirish;

Bo'sh joyni qisqartirish;

Mahsulot sifatini oshirish, nuqsonlarni kamaytirish va qayta ishlash;

Ishlab chiqarishda ko'proq moslashuvchanlik;

Mehnat unumdorligi va uskunaning yuk koeffitsientini oshirish;

Muammoni hal qilishda ishchilarning ishtiroki;

Iste'molchi bilan yaxshi munosabatlar.

Tez almashtirish (SMED): bir necha daqiqada moslashuvchan ishlab chiqarish. Ushbu vosita tufayli korxona moddiy va mehnat resurslarini tejaydi, mehnat unumdorligini oshiradi va buyurtmalar bajarilishini tezlashtiradi.

Poka-yoke: "aqlsiz": jarayonni xatolik ehtimolini yo'q qiladigan tarzda qurishni o'z ichiga oladi. Bu dasturchilar tomonidan kengroq shakllantirilgan: agar foydalanuvchi xato qilishi mumkin bo'lsa, u albatta xato qiladi. Aslida, inson omili oldindan hisobga olinmasa, har qanday muhim element etarli darajada samarali ishlamaydi.

Kamchiliklarga olib keladigan inson xatolarining 10 turi mavjud:

unutuvchanlik;

Sabablarni noto'g'ri tushunish (biror narsaning paydo bo'lishi);

Har qanday vaziyatni etarlicha baholamaslik (yoki biron bir ob'ektni aniqlay olmaslik);

Tajribasizlik;

Istamaslik (tartib va qoidalarga rioya qilish);

E'tiborsizlik;

Sekinlik (qaror qabul qilishda);

Standartlarning yo'qligi;

ajablanish;

Qasddan xato qilish (yoki sabotaj).

Kamchiliklarning manbalari quyidagi faktlardir:

O'tkazib yuborilgan operatsiya;

Qayta ishlash xatolari;

Ehtiyot qismlarni joylashtirish xatolari;

Yo'qolgan tafsilot;

Noto'g'ri qism;

Noto'g'ri qismni qayta ishlash;

To'g'ri qismda noto'g'ri ishlash;

Konfiguratsiya xatolari;

Uskunani noto'g'ri o'rnatish va noto'g'ri asboblar yoki aksessuarlardan foydalanish.

Tejamkor ishlab chiqarish tamoyillarini amalga oshirishning uchta asosiy bosqichini ajratib ko'rsatish kerak: talabni o'rganish, qiymat oqimlarining uzluksizligini ta'minlash va ularni tekislash. Faqatgina talabni, qiymat oqimlarini va ularni tekislash usullarini chuqur o'rganish, qiymat oqimlarini boshqarish bo'yicha tavsiyalardan foydalanish nafaqat transformatsiya jarayonining ishonchliligini, balki uning barqarorligini ta'minlashi mumkin.

Iste'molchi talabini o'rganish bosqichi. Bu, birinchi navbatda, zarur

ba'zi ish natijalarining iste'molchilari kim ekanligini, nima ekanligini aniqlang

ularning talablari, shundagina siz iste'molchini qondira olasiz

uning natijalariga talab yuqori. Iste'molchi talabini aniqlash va qondirish uchun turli vositalar va usullardan foydalanish mumkin, masalan:

Takt vaqtini hisoblash;

Pitch hisoblari;

Bufer va xavfsizlik zaxiralarini hisoblash;

5S tizimini qo'llash;

Muammoni hal qilish usullaridan foydalanish.

Qiymat oqimining uzluksizligi bosqichi. Ushbu bosqichda u qabul qilinadi zarur chora-tadbirlar ko'rib chiqilayotgan ish natijalari barcha ichki va tashqi mijozlarga o'z vaqtida va tegishli miqdorda etib borishini ta'minlash. Masalan:

Jarayonlar doirasida supermarketlar yaratish;

Kanban tizimi;

FIFO tamoyilini qo'llash ("birinchi kir, birinchi chiqadi");

Ishlab chiqarish liniyalarini yuklashda muvozanatni ta'minlash;

Ishni standartlashtirish;

Ishlab chiqarish maydonlarini to'g'ri joylashtirish.

Silliqlash bosqichi. Nihoyat, iste'molchilarning mehnat natijalariga bo'lgan talabi aniqlangandan so'ng va ularni amalga oshirishning uzluksiz jarayoni o'rnatilgandan so'ng, ular ish hajmini kunlar, haftalar va oylar bo'yicha teng va samarali taqsimlashni ta'minlash uchun uni tekislashga o'tadilar. Buning uchun quyidagi oqim tekislash vositalaridan foydalaniladi:

Takliflar va g'oyalarni muhokama qilish uchun doskadan foydalanish (ko'rinadigan panel);

Yuklarni tekislash qutilari (heijunka);

Logistlardan foydalanish.

Shunday qilib, ma'lum bir tizimni targ'ib qilish uni tushunmasdan mumkin emas. Shuning uchun korxonaning asosiy faoliyati samaradorligi uchun mas'ul xodimlar ta'minlanishi kerak

tejamkor ishlab chiqarish tushunchalarini o'rganish imkoniyati.

Prinsiplarni qo'llash va tejamkor ishlab chiqarish vositalaridan mohirona foydalanish biznesning har qanday sohasida raqobatbardoshlikni ta'minlaydi. Tashkilotda tejamkor ishlab chiqarishni joriy etishning maqsadga muvofiqligi:

Yuqori ishlab chiqarish xarajatlari;

Past sifatli mahsulotlar;

Eskirgan texnologiyalar;

Eskirgan uskunalar;

Yuqori energiya intensivligi;

Yuqori ishlab chiqarish xarajatlari;

Yetkazib berish muddatini buzish;

Malakali kadrlar etishmasligi;

Bozorda yuqori raqobat.

Bu va boshqa muammolarni hal qilish imkonini beruvchi tejamkor ishlab chiqarish vositalari.

Tashkilot o'z oldiga global maqsadni qo'yadi - har kuni takomillashtirish, kundan-kunga rivojlanish. Oldinga borish menejerlarning o'ziga bog'liq, chunki asboblarni joriy etishning o'zi etarli emas, siz boshqaruv madaniyatini va menejerlarning xatti-harakatlarini o'zgartirishingiz kerak.

1.3 Yo'qotishlar turlari va tejamkor ishlab chiqarish kontseptsiyasini amalga oshirish samaradorligini baholash usullari

Tejamkor ishlab chiqarish - bu biznes jarayonlarini maksimal bozorga yo'naltirilgan holda optimallashtirishga va har bir xodimning motivatsiyasini hisobga olishga qaratilgan boshqaruv konsepsiyasi. Tejamkor ishlab chiqarish yangi boshqaruv falsafasining asosini tashkil qiladi. Maqsad: mehnat xarajatlarini va yangi mahsulotlarni yaratish vaqtini minimallashtirish; mahsulotni mijozga yetkazib berish kafolati; da maksimal sifat

minimal xarajat. Asosiy g'oya chiqindilarni yo'q qilishdir

resurslarni iste'mol qiladigan, lekin qiymat yaratmaydigan har qanday faoliyat.

Ushbu tizimning asoschisi Taiichi Ohno etti turdagi chiqindilarni aniqladi: ortiqcha ishlab chiqarish tufayli; kutish vaqti; keraksiz tashish paytida; keraksiz ishlov berish bosqichlari tufayli; ortiqcha zaxiralar tufayli; keraksiz harakatlar tufayli; nuqsonli mahsulotlarning chiqarilishi tufayli. Yana ikkita yo'qotish manbalari mavjud - "yuk ko'tarish quvvatidan oshib ketish" va "yukning notekisligi", natijada nuqsonli mahsulotlarning chiqarilishiga olib keladi.

Ortiqcha ishlab chiqarish. Haddan tashqari ishlab chiqarish odatda ortiqcha miqdordagi mahsulot ishlab chiqarish yoki real talab paydo bo'lishidan oldin ularni muddatidan oldin ishlab chiqarish deb ataladi. Sexlarda ortiqcha ishlab chiqarish ortiqcha mahsulot ishlab chiqarishga olib keladi, idoralarda esa keraksiz hujjatlar yoki ortiqcha ma'lumotlarning yaratilishiga olib keladi. Ortiqcha miqdorda mahsulot ishlab chiqarish yoki ularni muddatidan oldin ishlab chiqarish samaradorlikni oshirishga yordam bermaydi, chunki ular qo'shimcha materiallar va materiallarni iste'mol qilish bilan bog'liq. mehnat resurslari, ortiqcha mahsulotlarni saqlash zarurati. Bu xodimlarni zarur bo'lgandan tezroq ishlashga majbur qiladi, bu esa boshqa yo'qotishlar bilan birga keladi.

Ortiqcha ishlab chiqarish natijasida kelib chiqadigan yo'qotishlarni bartaraf etish uchun quyidagilar zarur:

Texnologik jarayonlarni avvalgi operatsiyalar keyingi operatsiyalarni ishonchli qo'llab-quvvatlaydigan tarzda ishlab chiqish;

Jarayonning har bir ish joyi uchun ishlab chiqarish normalari va standartlarini belgilash;

Ishlab chiqarishning muddatidan oldin boshlanishini oldini olish uchun signallarni taqdim eting.

Kutish. Har qanday kutish - odamlar, hujjatlar, uskunalar yoki ma'lumotlar - har doim yo'qotishdir. Kutish bo'sh ishlashni anglatadi va bu butun jarayonni to'xtatishga olib keladi. Kutish paytida qo'shimcha qiymat yaratilmaydi va iste'molchi tabiiy ravishda ishlamay qolgan vaqt uchun to'lashni istamaydi. Ushbu turdagi yo'qotishlarni aniqlash eng oson. Ular, ayniqsa, ishchilarni bezovta qiladi. Har qanday ofisda ko'pincha xodimlar o'z boshliqlarining imzolarini uzoq vaqt kutishlari, band bo'lgan uskunalardan foydalanish imkoniyati, telefon qo'ng'iroqlari, etkazib beruvchilardan materiallarni olish va hokazolar mavjud.

Hujjatlardagi qaysi imzolar haqiqatan ham zarurligini tahlil qilish, barcha keraksizlarini yo'q qilish va yangi tartibni standartlashtirish;

Xodimlarni bir-birini almashtira olishlari uchun tegishli kasblarga o'rgatish;

Mavjud mehnat resurslaridan optimal foydalanish maqsadida ish yuklarini kun davomida bir tekis taqsimlash;

Hamma uchun ishlab chiqarishni ta'minlang zarur jihozlar va sotib olingan mahsulot va materiallarni o'z vaqtida yetkazib berish.

Ortiqcha ishlov berish. Ortiqcha operatsiyalar - bu ularni amalga oshirish uchun ortiqcha pul to'lashni istamaydigan iste'molchilarga kerak bo'lmagan operatsiyalar. Ko'pincha bunday operatsiyalar keraksiz harakatlar (masalan, turli xodimlar tomonidan bajarilgan ishlarni o'zaro tekshirish), ortiqcha miqdordagi imzolarni olish, hujjatlar va ish natijalarini keraksiz ko'rib chiqishni o'z ichiga oladi.

Ushbu turdagi yo'qotishlarni bartaraf etish uchun sizga kerak:

Qo'shimcha qiymat yaratadigan barcha ishlarni tahlil qilish, barcha keraksiz operatsiyalarni optimallashtirish yoki yo'q qilish;

Hujjatlarda qaysi tasdiqlash imzolari haqiqatan ham zarurligini aniqlang va barcha keraksizlarini yo'q qiling.

Haddan tashqari inventarizatsiya. Korxonada mavjud bo'lgan har qanday ortiqcha inventar - zarar. Bunday materiallarni saqlash qo'shimcha joy talab qiladi va yo'laklarni va ishlab chiqarish maydonlarini chigallashtirish orqali xavfsizlikka salbiy ta'sir ko'rsatishi mumkin. Mahsulotlarga bo'lgan talab o'zgarganda, bu zahiralar keraksiz bo'lib qolishi va eskirishi mumkin. Tejamkor ishlab chiqarish inventar haqida fikrlash tarzimizni tubdan o'zgartirishni talab qiladi. Ortiqcha inventarga ega bo'lish, uni boshqarish uchun qo'shimcha kuch talab qilishini anglatadi va bu boshqa ishlab chiqarish jarayonlarini sekinlashtirishi mumkin, chunki kerakli narsani topish uchun qog'oz va materiallar vayronalarini aylantirish kerak.

Ushbu turdagi yo'qotishlarni bartaraf etish uchun sizga kerak:

Har bir uchastkada yoki ish joyida faqat ishlab chiqarish oqimining quyi oqimida joylashgan iste'molchilar talab qiladigan mahsulot miqdorini ishlab chiqaring;

Ishlab chiqarish maydonlarining tartibini va ularni yuklashni standartlashtirish;

Kerakli hamma narsa ishlab chiqarish jarayonining keyingi sohalariga aniq belgilangan vaqtda etib borishini ta'minlang va ishlab chiqarish jarayonida materiallarning keyingi harakatida kechikishlarga yo'l qo'ymang.

Qo'shimcha harakatlar. Ko'rib chiqilayotgan operatsiyani muvaffaqiyatli bajarish uchun talab qilinmaydigan har qanday harakat isrofdir. Bunday harakatlar isrofning bir ko'rinishi hisoblanadi, chunki har bir qilingan harakat mahsulot yoki xizmatning qo'shimcha qiymatini oshirishi kerak. Ko'pincha mehnat jarayonining samarasiz tashkil etilishi va ish joylarining noto'g'ri joylashishi ijrochilarning keraksiz harakatlarini keltirib chiqaradi - yurish, qo'l cho'zish, egilish va hokazo.

Ushbu turdagi yo'qotishlarni bartaraf etish uchun sizga kerak:

Hujjat papkalarini standartlashtirish, tortmalar va ofisdagi kabinetlarda rang kodlashdan iloji boricha kengroq foydalaning;

Fayllarni (jadvallardagi hujjatlar yoki kompyuterlardagi elektronlar bilan) ularga kirishni osonlashtiradigan tarzda joylashtiring;

Umumiy ofis jihozlarini toping

ofisning markaziy qismida, ofis atrofida harakatlanadigan xodimlar sonini kamaytirish uchun qo'shimcha uskunalar sotib oling.

Kamchiliklar yoki qayta ishlash natijasidagi yo'qotishlar. Qayta ishlash yoki takrorlash narxi

Nosozliklar aniqlangan bajarilgan ishlarning yangi tugallanishi, albatta, yo'qotishlar toifasiga kiradi, chunki zarur bo'lgandan tashqari har qanday ish keraksiz bo'lib, korxonaning yo'qotishlarini oshiradi. Kamchiliklarni yo'qotish, shuningdek, nuqsonlarni tuzatish yoki mahsulotlarni qayta ishlash bo'yicha normal ish oqimining uzilishi natijasida hosildorlikning yo'qolishini ham o'z ichiga oladi. Bu turdagi chiqindilarni aniqlash boshqa turdagi chiqindilarga qaraganda ancha oson.

Kamchiliklardan yo'qotishlarni bartaraf etish uchun sizga kerak:

standartlashtirilgan ish usullari va idora hujjatlari shakllarini joriy etish;

Ishni osonlashtirish uchun yordamchi vositalarni ishlab chiqish va amalga oshirish.

Transport. Zarur bo'lgandan kattaroq masofalarga tashish yoki vaqtinchalik joylarni yaratish, saqlash va saqlash, materiallar, odamlar, ma'lumotlar yoki hujjatlarni joydan boshqa joyga keraksiz ko'chirish - bularning barchasi vaqt va energiya yo'qotilishiga olib keladi. Materiallar va sotib olingan narsalar ko'pincha zavod ichida bir joydan ikkinchi joyga ko'chiriladi, ular yakuniy manzilga yetguncha. Tabiiyki, bu harakatlarning barchasi yo'qotishlarga olib keladi. Bundan tashqari, mahsulotlarni vaqtincha saqlash joylariga joylashtirish shikastlanish, yo'qotish va o'g'irlik ehtimolini oshiradi va korxona ichidagi normal harakatga xalaqit beradi.

Ortiqcha tashish natijasida etkazilgan yo'qotishlarni bartaraf etish uchun,

talab qilinadi:

Har qanday transportning masofalarini minimallashtirish;

Barcha vaqtinchalik saqlash yoki saqlash joylarini yo'q qiling

materiallar.

Iqtisodiy samaradorlikni aniqlash muammosi oldindan belgilab beradi

darajasi va ko'lamini to'g'ri hisobga olish va tahlil qilish zarurati

tejamkor ishlab chiqarish faoliyatini amalga oshirish. Bu shuni anglatadiki, samaradorlikni aniqlash miqdoriy tahlil va o'lchash usullaridan foydalanishni talab qiladi, bu tejamkor ishlab chiqarish kontseptsiyasini amalga oshirish ko'lamini oshirish va korxona foydasini oshirish o'rtasidagi munosabatni o'rnatishni o'z ichiga oladi.

Arzon ishlab chiqarish kontseptsiyasini amalga oshirishning iqtisodiy samaradorligini tahlil qilish quyidagi formula bo'yicha tejamkor ishlab chiqarish joriy etilgan tarkibiy bo'linmalarning umumiy yillik ishlab chiqarish hajmini hisoblashdan boshlanadi:

j - tarkibiy bo'linma indeksi;

J - tejamkor ishlab chiqarish amalga oshirilgan tarkibiy bo'linmalar soni;

Vj - ishlab chiqarish hajmi strukturaviy birlik, bu yerda tejamkor ishlab chiqarish joriy etildi.

Shunday qilib, ulush quyidagi formula bo'yicha aniqlanadi:

Iqtisodiy samaradorlikni qo'shimcha aniqlash uchun quyidagi bosqichlar bajariladi:

Har bir amalga oshirilgan faoliyat uchun tejamkor ishlab chiqarish faoliyatini amalga oshirish uchun investitsiyalar hajmi prognoz qilinadi

strukturaviy birlik;

Investitsiyalarning prognoz qilinadigan hajmiga va tarkibiy bo‘linmalarning tejamkor ishlab chiqarish chora-tadbirlari bilan qamrab olinishiga qarab mahsulot hajmining ulushi (g) aniqlanadi;

Chegara qiymati r* ekspert vositalari bilan aniqlanadi, bunda tejamkor ishlab chiqarish chora-tadbirlarini amalga oshirishdan olingan iqtisodiy samara korxona foydasining (?P) oshishi shaklida namoyon bo'la boshlaydi.

r* chegara qiymati faoliyat qanchalik samarali amalga oshirilganiga ham bog'liq bo'lishi mumkin. Faoliyatni amalga oshirish samaradorligi qanchalik yuqori bo'lsa, r* chegara qiymati shunchalik past bo'ladi.

g* ulushining g* qiymati chegarasidan oshib ketishi (?g = g - g*) va korxona foydasining oshishi oʻrtasidagi bogʻliqlikni quyidagicha ifodalash mumkin:

K - tejamkor ishlab chiqarish chora-tadbirlarini amalga oshirish ko'lamini oshirish birligiga korxona foydasining o'sishini tavsiflovchi ko'rsatkich. Cheklovga o'tishda bu ko'rsatkich lotin sifatida ifodalanadi:

Har qanday hodisaning, shu jumladan tejamkor ishlab chiqarish faoliyatining iqtisodiy samarasi olingan qo'shimcha foydada yotadi. Olingan qo'shimcha foyda, o'z navbatida, ushbu tejamkor ishlab chiqarish tadbirlarini amalga oshirish bilan bog'liq holda korxonaning daromadlari va ishlab chiqarish xarajatlari qanchalik o'zgarishi bilan belgilanadi. Shunday qilib, har qanday faoliyatning (jumladan, tejamkor ishlab chiqarish faoliyati) ta'sirini hisoblashning asosiy yondashuvi kontseptsiyani amalga oshirish munosabati bilan korxona qancha ko'proq olishini va qancha ko'proq to'lashini aniqlashdan iborat.

tejamkor ishlab chiqarish.

Arzon ishlab chiqarishni tashkil etish bo'yicha chora-tadbirlarni amalga oshirishning iqtisodiy samaradorligi mezonlari sifatida Dastur samaradorligining an'anaviy ko'rsatkichlaridan foydalanish taklif etiladi: sof joriy qiymat (NPV), ichki daromad darajasi (IRR) va diskontlangan to'lov muddati.

Sof joriy qiymat (NPV).

Xalqaro amaliyotda loyihalar samaradorligini baholash uchun keng qo'llaniladigan ko'rsatkich sof joriy qiymat yoki sof joriy qiymat (NPV) bo'lib, u quyidagi formula bilan aniqlanadi:

Bu investitsiya (xarajat) miqdori t-davr tejamkor ishlab chiqarish faoliyati uchun;

T - yillarning umumiy soni, bu erda t = 0, 1, 2,…, n;

r - chegirma stavkasi;

Pt - tejamkor ishlab chiqarish kontseptsiyasini amalga oshirish natijasida korxona foydasining o'sishi.

Agar hisoblangan NPV qiymati ijobiy bo'lsa, bu yo'q qilinishi kerak bo'lgan barcha yo'qotishlar yig'indisi LP hodisasiga investitsiyadan kattaroq ekanligini ko'rsatadi, ya'ni ushbu hodisani amalga oshirish uchun qabul qilish kerak. Agar NPV noldan past bo'lsa, unda bu faoliyatdan voz kechish kerak.

Ichki daromad darajasi (IRR).

Loyihaning IRR - bu investitsiyaning sof joriy qiymati nolga teng bo'lgan daromadlilik darajasi (to'siq stavkasi, diskont stavkasi) yoki bu loyihadan diskontlangan daromad investitsiya xarajatlariga teng bo'lgan diskont stavkasi. Ichki daromad darajasi

mumkin bo'lgan maksimal qabul qilinadigan chegirma stavkasini belgilaydi

egasi uchun hech qanday yo'qotishlarsiz mablag'larni investitsiya qilish.

IRR = r, bunda NPV = f(r) = 0.

IRR qiymati quyidagi formula yordamida topiladi:

Ushbu ko'rsatkichning iqtisodiy ma'nosi shundan iboratki, u kutilayotgan daromad (investitsiya daromadi) yoki maksimal ko'rsatkichni ko'rsatadi ruxsat etilgan daraja baholanayotgan loyihaga investitsiya xarajatlari.

Diskontlangan to'lov muddati.

Qaytarilish davri - bu investitsiya xarajatlarini qoplash uchun etarli pul oqimini yaratish uchun zarur bo'lgan vaqt.

Qaytarilish muddatini hisoblashning umumiy formulasi:

Joriy - investitsiyalarni qaytarish muddati;

Io - nol davrdagi dastlabki investitsiyalar qiymati.

Shunday qilib, nafaqat tashkilotdagi biznes-jarayonlarning holati haqida tezkor tasavvurga ega bo'lish, balki mavjud vaziyatni yaxshilash ham mumkin bo'ladi.

Tejamkor ishlab chiqarish chora-tadbirlarini amalga oshirishning natijaviy samaradorligi chora-tadbirlarni amalga oshirish natijalarini tahlil qilish uchun ham, tejamkor ishlab chiqarishni joriy etish foydaliroq bo'lgan bo'limlarni aniqlash uchun ham ishlatilishi mumkin. Shu sababli, ushbu yondashuv (ayniqsa cheklangan resurslar sharoitida) tejamkor ishlab chiqarish kontseptsiyasini amalga oshirishga qaratilgan bo'limlar o'rtasida kapital qo'yilmalarni oqilona taqsimlashga imkon beradi.

2. Faoliyatni tahlil qilish va baholashOAJ« Nijnekamskshina "Tez ishlab chiqarish" sohasida

2.1 Faoliyatning umumiy tavsifi,korxonaning texnik-iqtisodiy ko'rsatkichlari

Bugungi kunda "Nijnekamskshina" OAJ Rossiya va MDH mamlakatlaridagi eng yirik shinalar ishlab chiqaruvchi korxona hisoblanadi. Rossiyada ishlab chiqarilgan deyarli har uchinchi shina Nijnekamsk shahrida ishlab chiqariladi.

"Nijnekamskshina" OAJ Tatariston Respublikasi Prezidentining "O'zgartirish chora-tadbirlari to'g'risida"gi farmoniga muvofiq tashkil etilgan. davlat korxonalari, tashkilotlar va birlashmalarni aktsiyadorlik jamiyatlariga aylantirish" 1992 yil 26 sentyabrdagi UP-466-son, "Tatariston Respublikasida davlat va kommunal mulkni o'zgartirish to'g'risida (davlat tasarrufidan chiqarish va xususiylashtirish to'g'risida)" Tatariston Respublikasi Qonuni.

"Nijnekamskshina" OAJ 1994 yil 2 martda Nijnekamskshina ishlab chiqarish birlashmasi tarkibidan o'zgartirish yo'li bilan tashkil etilgan. Transformatsiya Tatariston Respublikasi Davlat mulk qo'mitasining 1994 yil 15 fevraldagi 64-sonli qarori bilan tasdiqlangan xususiylashtirish rejasi asosida amalga oshirildi va aktsiyadorlik jamiyatlari reestriga 700 raqami bilan kiritilgan. korxona noma'lum muddatga tuzilgan.

Kompaniya 1971 yildan beri mustaqil yuridik shaxs sifatida mavjud. Korxona ikkita zavoddan iborat - ommaviy ishlab chiqariladigan shinalar zavodi va yuk avtomobillari shinalari zavodi. 1994 yilda Ishlab chiqarish birlashmasi"Nijnekamskshina" ga aylantirildi AKSIADORLIK jamiyati ochiq turdagi; 1997 yilda - "Nijnekamskshina" OAJda.

Ommaviy ishlab chiqarilgan shinalar zavodi Voljskiy avtomobil zavodi, Ulyanovsk avtomobil zavodi va zavodga tutash hududlardagi avtoulov parkini shinalar bilan ta'minlashni hisobga olgan holda ishlab chiqilgan. Asosiy assortiment - avtomobillar va yuk mashinalari uchun shinalar.

Yuk avtomobillari shinalari zavodi zavodga tutash hududlardagi KamAZ va avtotransport parkini shinalar bilan ta'minlashni hisobga olgan holda ishlab chiqilgan. Asosiy assortiment yuk mashinalari uchun shinalardir.

Ommaviy shinalar zavodi va yuk avtomobillari shinalari zavodi tarkibiga u bevosita bo'ysunadigan zavod direktori kiradi. Bosh injener, ishlab chiqarish bo'yicha direktor o'rinbosari, bosh texnolog, iqtisodiy tahlil bo'yicha direktor o'rinbosari, shuningdek, zavodning asosiy ishlab chiqarishi va zavodlarning yordamchi sexlari.

Zavodning asosiy ishlab chiqarishiga quyidagilar kiradi:

Xom ashyoni tayyorlash va tayyor mahsulotni jo'natish;

Tayyorgarlik bilan shug'ullanadigan tayyorgarlik ishlab chiqarish;

kelajakda shinalar ishlab chiqarish uchun xom ashyo;

Yig'ish sexlari uchun ramkalar yig'adigan kalender ishlab chiqarish;

1-sonli montaj ishlab chiqarish;

2-sonli yig'ish zavodi;

Yo'lovchi shinalari vulkanizatsiyasini ishlab chiqarish;

yuk avtomobillari shinalari ishlab chiqarish;

Avtomatik kamera ishlab chiqarish.

Zavodning yordamchi tsexlari: elektr sexi, isitish sexi, mexanik taʼmirlash ustaxonasi, zavod ichidagi elektr transporti, texnologik oqim tizimlari, avtomatlashtirilgan boshqaruv tizimlari, xoʻjalik sexi.

"Nijnekamskshina" OAJning boshqaruv organlari Jamiyat ustaviga muvofiq:

- Aksiyadorlarning umumiy yig'ilishi;

- Direktorlar kengashi;

- Yakka tartibdagi ijro etuvchi organ;

- Kollegial ijro etuvchi organ - Boshqaruv.

OAJ"Nijnekamskshina" rus shinalari orasida eng kattasi

zavod korxonalari ishlab chiqarish quvvati, mahsulot hajmi va assortimenti bo'yicha. Rossiya zavodlari tomonidan shinalar ishlab chiqarishning umumiy hajmida "Nijnekamskshina" OAJ ulushi 30% ni tashkil etdi. Mahsulotlarning deyarli uchdan bir qismi Rossiya avtomobil zavodlariga yetkazib beriladi.

2009 yilda ishlab chiqarish etakchilari - birinchi o'rinda butun Rossiya shinalar ishlab chiqarishning 27 foizini ishlab chiqaradigan "Nijnekamskshina" OAJ, ikkinchi o'rinda "Yaroslavl shina zavodi" OAJ - 16 foiz va "Omskshina" OAJ - 14 foiz. Mahalliy shina korxonalarining umumiy quvvati yiliga 38,7 mln.

Korxona ishlab chiqarishining ko'p qirraliligi turli xil shinalar ishlab chiqarish bilan ta'minlanadi. Kompaniya shinalar ishlab chiqaradi turli sharoitlar: yo'l, universal (mavsumda), qishki, butun er, karer. Ishlab chiqarilgan shinalar har xil turdagi avtomobillar uchun mo'ljallangan va shunga qarab turlarga bo'linadi. Kompaniyaning shinalari nafaqat Rossiya, balki Ukrainadagi ko'plab avtomobil zavodlariga etkazib beriladi.

OAO Nijnekamskshina mahsulotlarining asosiy iste'molchilari 2.1.1-jadvalda keltirilgan.

2.1.1-jadval. OAO Nijnekamskshina mahsulotlarining asosiy iste'molchilari

Jadval ma'lumotlaridan ko'rinib turibdiki, mahsulot iste'molining asosiy ulushi "AVTOVAZ" OAJga to'g'ri keladi - 61%; Shina mahsulotlarining 11% Volkswagen Group Rus MChJ, Kaluga, SHKODA, UAZ OAJ, Ulyanovsk zavodlari o'rtasida taqsimlanadi; 6,0% "OAG" MChJda, Izhevsk, mahsulotlarning ahamiyatsiz iste'moli "AK" OAJ Bogdan Motros, Ukrainaga to'g'ri keladi.

Ko'proq ingl foiz rasmni ko'rishingiz mumkin. 2.1.3.

Guruch. 2.1.3. "Nijnekamskshina" OAJ mahsulotining asosiy iste'molchilari

"Nijnekamskshina" OAJ ishlab chiqarilgan shinalarni ishlab chiqish va takomillashtirish va tayyor mahsulotlarni sinovdan o'tkazishda katta tajriba to'plagan. Yangi avlod shinalari konstruksiyalari va eng yangi texnologiyalarni ishlab chiqish ta'minlashga imkon berdi yuqori sifatli va tayyor mahsulotlarning jahon bozorida ishlash darajasi. Bugungi kunda korxonada barcha turdagi shinalar va qishloq xo‘jaligi texnikasi uchun 120 dan ortiq standart o‘lchamdagi mahsulotlar ishlab chiqarilmoqda. Avtomobil ishlab chiqaruvchilarning shinalar sifatiga qo‘yayotgan talablarini inobatga olgan holda, Ommaviy shinalar zavodining yo‘lovchilar oqimi rekonstruksiya qilindi va Pirelli (Italiya) litsenziyasi asosida uskunadan foydalangan holda yo‘lovchi radial shinalarini ishlab chiqarish texnologiyasi o‘zlashtirildi.

2001 yilda Ommaviy shinalar zavodining yo'lovchilar oqimini rekonstruktsiya qilish davom etdi. "Nijnekamskshina" OAJning uzoq muddatli rivojlanish rejasiga muvofiq, yangi texnologiya uchun litsenziya sotib olindi va 2004 yilda yo'lovchi radial shinalarini ishlab chiqarish tashkil etildi va foydalanishga topshirildi. Loyiha "Tatneft" OAJ mablag'lari hisobidan moliyalashtirildi.

2004 yil 1 iyulda yuqori samarali yo'lovchi radial shinalarining quvvati "KAMA-EVRO" joriy etildi - 500 ming dona.

Korxona shinalarini ishlab chiqarish bo'yicha loyiha quvvati 2006 yil 1 yanvar holatiga yiliga 11,900 ming dona shina, shu jumladan, Ommaviy shinalar zavodi uchun - 8,940 ming dona shina, yuk avtomobillari shinalari zavodi uchun - 2,960 ming dona shina, yo'lovchilar ishlab chiqarish uchun. radial shinalar - 500 ming shinalar.

"Nijnekamskshina" OAJning ichki omillariga "Tatneft" OAJ bilan strategik hamkorlik kiradi, chunki kompaniya uning bir qismi sifatida ishlaydi. Talab miqdorida xomashyo yetkazib berish funksiyasini “Tatneft-Nefteximsnab” MChJ, tayyor mahsulotni sotish funksiyasini “Kama” savdo uyi MCHJ bajaradi. Favqulodda qaror bilan umumiy yig'ilish"Nijnekamskshina" OAJ aktsiyadorlari, 2002 yil 27 iyundagi bayonnomada yagona ijro etuvchi organning vakolatlari "Tatneft-Neftexim" MChJ boshqaruv kompaniyasiga o'tkazildi.

Zavod ISO sifat tizimini joriy qildi va samarali ishlaydi -

9001:2000, TUV CERT xalqaro sertifikatlashtirish organi tomonidan sertifikatlangan bo‘lib, zavodga kiruvchi xom ashyo, materiallar va butlovchi qismlarni sinchkovlik bilan nazorat qilishni, ishlab chiqarishning butun tsikli davomida texnologik jarayon qoidalariga qat’iy rioya qilishni va tayyor mahsulotlarni sinovdan o‘tkazishni ta’minlaydi.

Import qilingan va homologlangan xomashyodan foydalangan holda import uskunalarda yangi texnologiyadan foydalangan holda yuqori unumdor yo‘lovchi radial “KAMA-EVRO” shinalarini ishlab chiqarishni o‘zlashtirish. Direktorlar kengashi qarori bilan OAJ tarkibidan xizmatlar, asosiy bo'lmagan tuzilmalar va xizmat ko'rsatish faoliyatini olib tashlash bo'yicha bir qator chora-tadbirlar ko'rildi.

"Nijnekamskshina".

OAO Nijnekamskshina korxonasi bozor iqtisodiyoti sharoitida tovarlarni ishlab chiqaruvchidan iste'molchigacha targ'ib qilish jarayonini optimallashtirish muammolariga katta e'tibor beradi.

"Nijnekamskshina" OAJ mahsulotlarini ishlab chiqarish dinamikasi 2.1.2-jadvalda keltirilgan.

2.1.2-jadval."Nijnekamskshina" OAJ mahsulotlarini ishlab chiqarish dinamikasi

|

Ishlab chiqarish hajmi, |

O'sish sur'ati, % |

|||

|

Asosiy |

||||

Jadvaldan ko'rinib turibdiki, 2011 yilda ishlab chiqarish hajmi 1096,3 ming donaga kamaygan. (2010 yilga nisbatan 10%); 2009 yilga nisbatan 2011 yilda shinalar ishlab chiqarish 4939,2 ming donaga kam edi. (33,4%). Ishlab chiqarish hajmining sezilarli darajada kamayishi 2011 yilning 2-yarim yilligida yuk avtomobillari shinalarining asosiy assortimentini ishlab chiqarishning to‘xtatilishi bilan bog‘liq. Ushbu dinamikaning vizual tasviri rasmda keltirilgan. 2.1.4.

...“Tez ishlab chiqarish” tushunchasining mohiyati, kelib chiqish tarixi, nazariy va uslubiy jihatlari. Korxonada uni amalga oshirish samaradorligini baholash. “Energoshinservis” MChJ raqobatbardoshligini tejamkor ishlab chiqarish konsepsiyasi doirasida tahlil qilish.

dissertatsiya, 24/06/2014 qo'shilgan

Boshqaruv tafakkurining rivojlanish tarixi. Barkamol boshqaruv faoliyatini amalga oshirish uchun menejment nazariyasining kamchiliklari va afzalliklari. Zamonaviy boshqaruv tendentsiyalarining asosiy qoidalari, tamoyillari va g'oyalari. “Tezkor ishlab chiqarish” tushunchasi.

referat, 01/04/2016 qo'shilgan

Boshqaruv nazariyasi va amaliyotida tejamkor ishlab chiqarish texnologiyasi. Tejamkor ishlab chiqarish vositalarini ko'rib chiqish. Rossiyada va xorijda tejamkor ishlab chiqarishni joriy etish va joriy etish imkoniyatlarini tahlil qilish. Yapon boshqaruv modelining xususiyatlari.

kurs ishi, 2014-01-28 qo'shilgan

Toyota tayyor mahsulot zahiralarini minimallashtirish bilan birga buyurtma asosida ishlab chiqarishga e'tibor qaratadi. Tejamkor ishlab chiqarish menejment va sifat menejmentiga progressiv yondashuv sifatida. Faqat ishonchli, tasdiqlangan texnologiyadan foydalanish zarurati.

test, 2014-03-22 qo'shilgan

“EVRAZ Qachkanar kon-qayta ishlash kombinati” OAJ faoliyatining asosiy yo‘nalishlari. Mahsulotlarni olishning texnologik jarayoni. Mehnatni boshqarishning tashkiliy tuzilishi. Sifat siyosati va maqsadlari. Tejamkor ishlab chiqarish tamoyillari.

amaliyot hisoboti, 03/12/2015 qo'shilgan

Tegishli ishlab chiqarish logistika boshqaruvi kontseptsiyasi sifatida, uning maqsad va vazifalari, afzalliklari va kamchiliklari. Lean vositalarining xarakteristikalari: Kayzen usuli, 5S tizimi, umumiy ishlab chiqarish uskunalariga texnik xizmat ko'rsatish tizimi, Kanban tizimi.

test, 2013 yil 12/03 qo'shilgan

Jarayonli yondashuvning mohiyati va asosiy mazmuni, uni zamonaviy korxonada amalga oshirish bosqichlari va tamoyillari. Juran trilogiyasi. "Tatar go'shtni qayta ishlash zavodi" OAJ haqida umumiy ma'lumot, unga texnologik yondashuvni amalga oshirish va ushbu kontseptsiyaning samaradorligini baholash.

kurs ishi, 09.09.2012 qo'shilgan

Umumiy sifat menejmenti tushunchasi, uning maqsadlari, elementlari va xususiyatlari. "Jami sifat menejmenti" tushunchasini tashkilot faoliyatiga joriy etish muammosi. Uning asosiy funktsiyalarini belgilaydigan mahsulot xususiyatlari. Tayyor mahsulot sifatini baholash.

Yalang'och ishlab chiqarish usullari va vositalarini amalga oshirishda ko'pincha savol tug'iladi: kiritilgan o'zgarishlarning ta'sirini qanday baholash mumkin? Albatta, menejerlarni iqtisodiy samara qiziqtiradi, ya'ni qo'shimcha foydaning rubl yoki dollarda ifodalangan ta'siri (bu eng yaxshisi) yoki xarajatlarni kamaytirish (bu yomonroq, lekin printsipial jihatdan ham qabul qilinadi). .

Ko'pincha tejamkor ishlab chiqarishni joriy etishning birinchi oylarida biz iqtisodiy samarani hisoblashning iloji yo'qligi haqida gapirishimiz kerak va shuning uchun ...

Iqtisodiy samarani baholashda asosan ikkita yondashuv mavjud.

Birinchisi, ma'lum bir "potentsial ta'sir" hisoblanganda, cheklangan miqdordagi raqamli ma'lumotlarga asoslangan ekspert bahosini o'z ichiga oladi. Masalan, haqida gapiramiz mexanizator ishini yaxshilash bo'yicha takliflardan biri unga vaqtni qisqartirishga imkon beradi o'zi erishgan qismlarni mashinadan har bir smenada 15 daqiqa davomida yuklash va tushirishda. Bir soatlik mehnat narxini bilish ushbu operatordan, masalan, 100 rubl, har bir smenada potentsial tejash 25 rubl, oyiga - 500 rubl, yiliga - 6000 rublni tashkil etishini hisoblashingiz mumkin.

Bu usul juda ko'p kamchiliklarga ega. Aniq kamchilik - bu noaniqlik ekspert baholash vaqtni tejash - aslida bu operator har bir smenada 15 daqiqani tejab qolishi haqiqat emas. Ular aytganidek, agar siz odamni bitta foydasiz ish bilan shug'ullanishdan qutqarsangiz, u darhol tejalgan vaqtni sarflash uchun yana o'nta narsani topadi. Shunday qilib, o'sha 15 daqiqa avtomatik ravishda pul ishlab chiqaradigan ishga aylanmaydi.

Ikkinchi yondashuv, masalan, bir oy yoki chorak davomida ish natijalariga asoslangan baholashni o'z ichiga oladi. Buxgalteriya bo'limi barcha raqamlar va hisobotlarni umumlashtiradi: foyda falon va falon bo'ldi. (masalan, bizning holatlarimizda, korxonaning o'sha oydagi foydasi 2 million 127 ming rublga oshdi, ammo bularning barchasi faqat mexanizatorning 15 daqiqalik ishini tejash hisobiga bo'lganligi haqiqat emas). Bunday holda, tejash yoki qo'shimcha foyda ko'rsatkichlari ancha ishonchli, ammo agar siz buxgalterlar sizga "ushbu taklifni amalga oshirgandan so'ng biz qancha pul oldik (tejaldik)" degan savolga javob bera olishini kutsangiz, unda siz adashadilar. Ular bermaydilar:

- Amalga oshirilgan taklif mijozlar talabi darajasidagi barcha turdagi tebranishlar, etkazib beruvchilarning kechikishi, mijozlar to'lovlarining kechikishi, boshqa ishlab chiqarish sohalarida uskunalarning ishdan chiqishi va boshqalar orasida foydaga ta'sir qiluvchi omillardan biridir. va h.k. Aksariyat hollarda ushbu omilning ta'sirini ajratish deyarli mumkin emas - FAQAT amalga oshirilgan taklif tufayli olingan natijani baholash.

- Alohida mahsulot yoki ishlarning rentabelligini hisoblashda hisobga olinadigan ko'plab umumiy xarajatlar an'anaviy ravishda belgilangan nisbatlarga muvofiq taqsimlanadi (masalan, binolar va inshootlarni saqlash xarajatlari ishlab chiqarishning maydoniga qarab ishlab chiqarish tannarxiga o'tkaziladi. Tegishli ishlab chiqarish resurslari egallagan binolar) va bunday nisbat xarajatlarni adolatli baholash haqidagi tushunchamizga mos kelmay qolsa, iqtisodiy samaraning to'g'riligi aniq savollarni tug'dira boshlaydi.

Oddiy qilib aytganda, iqtisodiy samaradorlik ko'rsatkichlariga qaraydigan iqtisodchi ularga faqat bitta holatda ishonadi:

- iqtisodiy samara tuzilmasi korxonangizda qabul qilingan mahsulot/xizmatlar tannarxining tarkibiga to'liq mos kelganda

- ma'lumotlar buxgalteriya hujjatlari bilan tasdiqlanganda

- ushbu taklifni amalga oshirishdan oldin qanday iqtisodiy natijalar mavjud bo'lganligi haqida tarixiy ma'lumotlar mavjud bo'lganda

Keling, tejamkor ishlab chiqarishni boshlayotganlar ko'pincha nimaga duch kelishlarini ko'rib chiqaylik:

- ko'pgina korxonalarda mahsulot tannarxini hisoblashning tasdiqlangan usullari (mahsulotning ma'lum bir turini ishlab chiqarish tannarxini yoki muayyan turdagi xizmatlarni ko'rsatish xarajatlarini hisoblash) belgilangan xarajatlar tarkibiga ega emas.

- Barcha ichki operatsiyalar buxgalteriya hujjatlari bilan birga kelmaydi va shunga ko'ra xarajatlar to'g'risidagi barcha ma'lumotlar buxgalteriya bo'limida mavjud bo'lishi dargumon.

- Ko'pincha tarixiy ma'lumotlarni qayta tiklash mumkin emas, shu jumladan davlat Rossiya korxonalarining buxgalteriya hisobi tizimiga tez-tez o'zgartirishlar va tuzatishlar kiritganligi sababli, shuning uchun turli yillardagi ishlab chiqarish ma'lumotlari har doim ham taqqoslanmaydi.

Agar bu dalillarga ishonchingiz komil bo'lmasa, men sizga yana bir ajoyib faktni aytib beraman.

Xalqaro moliyaviy hisobot standartlari UFRS va Rossiya standartlari RAS buxgalteriya hisobi ulardan to'g'ridan-to'g'ri tejamkor korxonada buxgalteriya hisobi uchun foydalanishga to'sqinlik qiladigan bir xususiyatga ega: ikkala standart ham ommaviy ishlab chiqarish davrida ishlab chiqilgan va ishlab chiqarish resurslari va xom ashyo, yarim tayyor mahsulotlar va mahsulotlarning katta zaxiralari mavjudligining yuqori qiymatini nazarda tutadi. tayyor mahsulotlar.

Klassik buxgalteriya hisobi nuqtai nazaridan, omborlardagi ortiqcha inventarizatsiya ko'p jihatdan "yaxshi" va "yaxshi". Yalang'och ishlab chiqarish nuqtai nazaridan, har qanday ortiqcha inventar "yomonlik" dir. Ko'rinishidan, bu faqat umumiy so'zlar, lekin oxir-oqibat, balans, foyda va zarar to'g'risidagi hisobotni tuzishda, bu tejamkor ishlab chiqarish nuqtai nazaridan yutuqlar va ijobiy deb baholanishi kerak bo'lgan faktlarga olib keladi. ta'sirlar, klassik buxgalteriya hisobi nuqtai nazaridan salbiy natija sifatida qabul qilinadi.

Men hech kimni tejamkor ishlab chiqarishni amalga oshirishda iqtisodiy samarani hisoblash mumkin emasligiga ishontirmoqchi emasman. Buni hisoblash kerak. Ammo tejamkorlikni baholashda shuni yodda tutish kerakki, olingan raqamlar to'g'ri ravishda katta shubha bilan qabul qilinadi. Va bu skeptitsizm butunlay ob'ektiv sabablarga ega.

Kimni qiziqtirishi mumkin

“Tez ishlab chiqarish”ni amalda tatbiq etish kontekstida “tejamsiz ishlab chiqarish” vositalaridan foydalanishning haqiqiy holati va keyingi istiqbollarini baholash masalalari alohida ahamiyat kasb etmoqda. Chunki, birinchidan, korxonada ko'p ishlar qilingan va tejamkor ishlab chiqarish vositalari va usullarini joriy etish bo'yicha faollik kamayishi mumkin, ikkinchidan, har bir keyingi qadam yo'qotishlarni kamaytirish va korxona samaradorligini oshirish bo'yicha illyuziya paydo bo'lishi mumkin. yanada muhim sa'y-harakatlarni talab qiladi.

Ko'pchilik samarali usullar korxonada "Tez ishlab chiqarish" tashkil etish maqsadli ko'rsatkichlarni aniqlash, amalga oshirish pilot loyihalar va iqtisodiy samarani hisoblash.

Tejamkor ishlab chiqarish maqsadlari yuqori rahbariyat tomonidan strategiya va siyosatni ishlab chiqish uchun zarur bo'lib, unda resurslar biznes uchun muhim bo'lgan maqsadlarga yo'naltiriladi. Resurslarni birlashtirish va asosiy maqsadlarga erishishni muntazam ravishda nazorat qiluvchi aniq o'lchov ko'rsatkichlarini ishlab chiqish kerak. Asosiy xususiyat Model samaradorlikni baholash va yangi maqsadlarni ishlab chiqish bloki bo'lib, u "tejamkor ishlab chiqarish" falsafasiga to'liq mos keladi va doimiy takomillashtirishga qaratilgan. Model Jadvalda keltirilgan tejamkor ishlab chiqarish tizimini joriy etish samaradorligining ekspert bahosini o'z ichiga oladi. 9.

"KAMAZ" OAJda tejamkor ishlab chiqarishni joriy etish samaradorligini ekspert baholash natijalari quyidagilarni ko'rsatadi:

1. "Kadrlar" quyi tizimi "KAMAZ" OAJda boshqa quyi tizimlarga nisbatan ko'proq rivojlanishga erishdi (maksimal 10 balldan 5,5 ball "jarayonlar" quyi tizimi korxonada eng kam rivojlanishga ega (4,6 ball);

2. “Jarayonlar”, “xodimlar”, “strategik boshqaruv” barcha quyi tizimlari “KAMAZ” OAJ mutaxassislari tomonidan o‘rtacha darajada (maksimal ball – 10 ball) baholandi, bu esa tejamkor vositalarni joriy etish uchun hali ham katta zaxiralar mavjudligidan dalolat beradi. ishlab chiqarish usullari.

3. KAMAZda olingan (4,0 ball), (3,2 ball), (3,7 ball), tejamkor ishlab chiqarish bo'yicha yetkazib beruvchilar bilan ishlash (3,7 ball), (3,8 ball), tejamkor ishlab chiqarishda dilerlar bilan ishlash (3,9 ball) kabi ko'rsatkichlar. OAJ, eng past ballga ega va ishni faollashtirish uchun ko'rsatmalardir.

9-jadval

“KAMAZ” OAJda “Tez ishlab chiqarish”ni tashkil etish samaradorligini baholash

|

Ko'rsatkichlar baholanadi |

Ekspert baholashlari ulushi, % |

|||||||||||

|

"Strategik boshqaruv" quyi tizimi |

||||||||||||

|

BP falsafasining mavjudligi |

||||||||||||

|

BP deklaratsiyasi va tamoyillari |

||||||||||||

|

KPI - asosiy ishlash ko'rsatkichlari |

||||||||||||

|

Iste'molchilar talablarini o'rganish |

||||||||||||

|

Mijozlarning qoniqishini baholash |

||||||||||||

|

"xodimlar" quyi tizimi |

Xodimlarni tayyorlash |

|||||||||||

|

Xodimlarning hamjihatligi |

||||||||||||

|

Jarayonlar quyi tizimi |

5C mavjudligi |

|||||||||||

|

Pull tizimidan foydalanish |

||||||||||||

|

Yo'qotishlarni kamaytirish |

||||||||||||

|

Mahsulot sifatini yaxshilash |

||||||||||||

|

BP bo'yicha etkazib beruvchilar bilan ishlash |

||||||||||||

|

BP dilerlari bilan ishlash |

||||||||||||

"KAMAZ" OAJ Rossiya Federatsiyasining mashinasozlik korxonalari orasida tejamkor ishlab chiqarish vositalari va usullarini joriy etish bo'yicha etakchi bo'lishiga qaramay, ekspertlarning "KAMAZ" OAJdagi vaziyatni baholashlari Rossiyaning mashinasozlik korxonalaridagi baholashdan tubdan farq qilmaydi. Federatsiya. Bularning barchasi ichki mutaxassislarning o‘zini-o‘zi tanqid qilishga moyilligi, tejamkor ishlab chiqarish vositalari va usullarini joriy etishda korxonaning mavjud kamchiliklari va rivojlanish istiqbollarini ko‘rishidan dalolat beradi.

Amalda, bu KAMAZ ishlab chiqarish tizimining vositalarini joriy etish bo'yicha ishlarni faollashtirish zarurligini anglatadi - bu sizni yaxshilash imkoniyatlarini ko'rish va yo'qotishlarni sezilarli darajada kamaytirish imkonini beruvchi echimlar.

Biznes jarayonlarining butun majmuasini doimiy ravishda takomillashtirish, tashkilotning shaffofligi va nazorat qilinishini oshirish, kompaniyaning har bir xodimining salohiyatidan foydalanish, raqobatbardoshlikni oshirish va katta moliyaviy xarajatlarsiz sezilarli iqtisodiy samaraga erishish kerak (22-rasm). ).

10-jadval

"KAMAZ" OAJ va Rossiya Federatsiyasining mashinasozlik korxonalarida tejamkor ishlab chiqarish tizimini joriy etish samaradorligini baholash.

|

Ko'rsatkichlar baholanadi |

Chorshanba. KAMAZ OAJ uchun ball |

Chorshanba. Rossiya Federatsiyasining mashinasozlik bo'yicha ball |

|

|

"Strategik boshqaruv" quyi tizimi |

Strategik boshqaruvning mavjudligi |

||

|

BP falsafasining mavjudligi |

|||

|

BP deklaratsiyasi va tamoyillari |

|||

|

Yuqori boshqaruvni jalb qilish, amalga oshirish shaxsiy loyihalar |

|||

|

KPI - asosiy ishlash ko'rsatkichlari |

|||

|

Iste'molchilar talablarini o'rganish |

|||

|

Mijozlarning qoniqishini baholash |

|||

|

"Xodimlar" quyi tizimi |

Xodimlarni tayyorlash |

||

|

Xodimlarning hamjihatligi |

|||

|

Kayzen takliflarining mavjudligi va sifati |

|||

|

BP falsafasiga e'tirof etuvchi etakchilar rivojlanmoqda |

|||

|

O'z-o'zini o'qitish tashkilotini yaratish |

|||

|

Jarayonlar quyi tizimi |

5C mavjudligi |

||

|

Pull tizimidan foydalanish |

|||

|

Ishni teng taqsimlash |

|||

|

Vizual tekshiruvdan foydalanish |

|||

|

Yo'qotishlarni kamaytirish |

|||

|

Mahsulot sifatini yaxshilash |

|||

|

Xizmat sifatini oshirish |

|||

|

BP bo'yicha etkazib beruvchilar bilan ishlash |

|||

|

BP dilerlari bilan ishlash |

|||

KAMAZ ishlab chiqarish tizimining asboblarining har biri muammoning ma'lum bir qismini hal qiladi va faqat ularning birgalikda ishlatilishi muammoni to'liq hal qiladi yoki uni maqbul qiymatlarga kamaytiradi.

Guruch. 22. KAMAZ ishlab chiqarish tizimining asboblarini qo'llash

An'anaviy ravishda KAMAZ ishlab chiqarish tizimining asboblarini uchta asosiy guruhga bo'lish mumkin: yo'qotishlarni tahlil qilish va aniqlash vositalari, takomillashtirish vositalari, boshqarish va jalb qilish vositalari (11-jadval).

11-jadval

KAMAZ ishlab chiqarish tizimi asboblari

Mutaxassislar tejamkor ishlab chiqarish vositalari va usullarini joriy etish samaradorligini o'rtacha darajada baholaganligi sababli, korxona KPI - asosiy ishlash ko'rsatkichlari, tortishish tizimidan foydalanish, mijozlar talablarini o'rganish, mijozlar ehtiyojini qondirishni baholash, mahsulotlarni bir xil taqsimlash kabi sohalarda ishni faollashtirishi kerak bo'ladi. ish, sifatli xizmatlarni yaxshilash, tejamkor ishlab chiqarish bo'yicha etkazib beruvchilar bilan ishlash, tejamkor ishlab chiqarish bo'yicha dilerlar bilan ishlash.

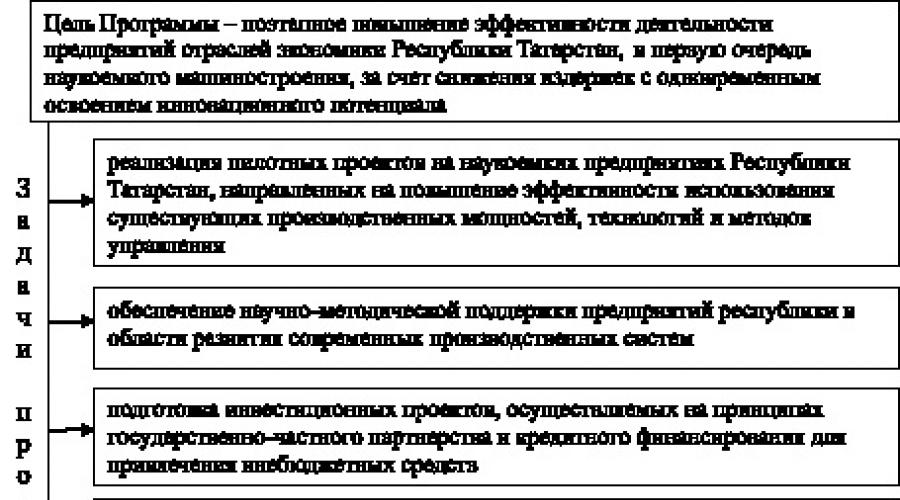

Guruch. 23. Tatariston Respublikasining “2011-2013 yillarda Tatariston Respublikasida tejamkor ishlab chiqarish loyihasini amalga oshirish” dasturining maqsad va vazifalari.

Ushbu ishning faollashuviga Tatariston Respublikasining “2011-2013 yillarda Tatariston Respublikasida “Tez ishlab chiqarish” loyihasini amalga oshirish” dasturining amalga oshirilishi ko‘maklashmoqda, unda vositalar va usullarni amalga oshirish bo‘yicha loyihalarni moliyalashtirish ko‘zda tutilgan. tejamkor ishlab chiqarish, shu jumladan tejamkor ishlab chiqarishda kadrlar tayyorlash loyihalari.

Tatariston Respublikasining “2011-2013 yillarda Tatariston Respublikasida tejamkor ishlab chiqarish loyihasini amalga oshirish” Dasturi tadbirlarini amalga oshirish natijasida Jadvalda keltirilgan ko‘rsatkichlarga erishishni ta’minlash rejalashtirilgan. 12.

12-jadval

Tatariston Respublikasining "2011-2013 yillarga mo'ljallangan tejamkor ishlab chiqarish loyihasini amalga oshirish" dasturining ko'rsatkichlari.

|

Ko'rsatkich nomi |

||

|

Dasturda ishtirok etuvchi korxonalarning sanoat ishlab chiqarish indeksi, % |

||

|

Dasturda ishtirok etayotgan korxonalarning mehnat unumdorligining o‘sish sur’ati (o‘tgan yilning mos davriga nisbatan), % |

||

|

Xodimlar soni 500 dan ortiq bo‘lgan sanoat korxonalari umumiy sonida tejamkor ishlab chiqarishni rivojlantirish dasturlarini amalga oshirayotgan sanoat korxonalarining ulushi, % |

||

|

Dasturda ishtirok etuvchi korxonalarning ishlab chiqarish rentabellik darajasi, %da |

||

|

Dastur doirasida kadrlari malakasini oshirgan korxonalar soni |

Tatariston Respublikasi iqtisodiyotidagi korxonalarning, shu jumladan "KAMAZ" OAJning yo'qotishlarni kamaytirish va kadrlar tayyorlash orqali samaradorligini bosqichma-bosqich oshirishga qaratilgan bunday yondashuv mintaqa iqtisodiyotining ishlab chiqarish salohiyatining o'sishiga va raqobatbardoshligini oshirishga yordam beradi.

Bugungi kunga kelib, korxona tejamkor ishlab chiqarish vositalarini amalga oshirishi mumkin bo'lgan keng ko'lamli usullar arsenali to'plangan va sinovdan o'tgan. Korxonada tejamkor ishlab chiqarish tizimini joriy etishning eng samarali usullari maqsadli ko'rsatkichlarni belgilash, tajriba loyihalarini amalga oshirish va iqtisodiy samarani hisoblashdir. Arzon ishlab chiqarish maqsadlari va KAMAZ ishlab chiqarish tizimining maqsadlarini bajarish jadvalda keltirilgan. 13.

13-jadval

KAMAZ ishlab chiqarish tizimining maqsadlariga erishish uchun ko'rsatkichlar dinamikasi

|

Ko'rsatkichlar |

|||||||

|

BP tamoyillari va usullari bo'yicha o'qitilgan |

|||||||

|

ochiq loyihalar |

|||||||

|

amalga oshirilgan loyihalar |

|||||||

|

kayzen takliflari kiritildi |

|||||||

|

kaydzen takliflarini amalga oshirdi |

|||||||

|

standartlashtirish |

|||||||

|

vizualizatsiya |

|||||||

|

ozod qilingan maydoni kv.m |

|||||||

|

uskunalar birliklari chiqarildi |

|||||||

|

erishilgan iqtisodiy samara (million rubl) |

|||||||

|

shu jumladan kayzenlar |

|||||||

|

PSKni rivojlantirish uchun xarajatlarni tashkil etdi |

|||||||

|

iqtisodiy samara % |

KAMAZ ishlab chiqarish tizimining 2012 yildagi maqsadlari:

1. “KAMAZ” OAJning avariya holatidagi uskunalarning to‘xtab turish vaqtini 50 foizga qisqartirish va mehnat unumdorligini 16 foizga oshirish hisobiga ish samaradorligini oshirish. Har bir avtomobil uchun energiyaning o'ziga xos xarajatlarini 5% ga kamaytirish, sotib olish faoliyatidagi xarajatlarni 1500 million rublga kamaytirish, joriy avtomobil konfiguratsiyasi sonini 2012 yil uchun biznes-rejaga muvofiqlashtirish, ishlab chiqarishni kadrlar zaxirasi bilan ta'minlash. barqaror ishlash yozda.

2. “KAMAZ” OAJ boshqaruv tizimi samaradorligini asosiy jarayonda standartlarni ishlab chiqish va joriy etish orqali “SFM – qiymat yaratish nuqtasidan jarayonni boshqarish” standartini joriy etish, “logistika yetkazib berish, yig‘ish” tamoyilini joriy etish orqali oshirish: yig‘ish, moddiy-texnik ta’minlash, “Taqvim” loyihasining beshinchi va oltinchi bosqichini amalga oshirish, asosiy jarayon bo‘yicha kadrlar malakasini oshirish xaritasini ishlab chiqish va amalga oshirish, asosiy jarayonning KPI ko‘rsatkichlari asosida menejerlar uchun hisobot tizimini joriy etish.

3. “KAMAZ” OAJ mahsulotlarining sifati va ishonchliligini asosiy jarayonlarga o‘rnatilgan sifat tizimini 100 foizga oshirish, nuqsonlardan kelib chiqadigan yo‘qotishlarni 10 foizga, PPMni 25 foizga kamaytirish orqali oshirish.

4. KAMAZ ishlab chiqarish tizimini takomillashtirishga barcha yangi ishga qabul qilingan xodimlarni PSK tamoyillari, usullari va vositalariga o‘rgatish, yiliga 1 nafar xodimga 4 ta kayzen taklifini kiritish, 4200 ta kayzen loyihasini ochish, kamida 3800 tani amalga oshirish, amalga oshirish yo‘li bilan xodimlarni 100% jalb etish. Taqdim etilgan kaizen takliflarining 80% va kayzen loyihalari, KAMAZ OAJning har bir rahbari tomonidan shaxsiy loyihani ochish.