Birlashish va sotib olish kompaniyalari. Jarayonning qanday usullari va shakllari mavjud. Tranzaktsiyalarni amalga oshirishning eng keng tarqalgan kamchiliklari qanday?

Shuningdek o'qing

Birlashish va sotib olish - Bu makro va mikroiqtisodiy darajada sodir bo'ladigan biznes va kapitalni birlashtirishning iqtisodiy jarayonlari sinfi, buning natijasida bozorda bir nechta kichikroq tashkilotlar o'rniga yirikroq tashkilotlar paydo bo'ladi.

Birlashish ikki yoki undan ortiq xo'jalik yurituvchi subyektlar korxonalarining qo'shilishi, buning natijasida yangi, birlashgan xo'jalik birligi shakllanadi.

Shakllarni birlashtirish - Bu korxonalarning birlashishi, unda birlashtirilgan kompaniyalar yuridik shaxs sifatida avtonom mavjudligini to'xtatadi. shaxs va soliq to'lovchi. Yangi tashkilot kompaniyalarning mijozlari oldidagi barcha aktivlari va majburiyatlarini o'z va bevosita boshqaruviga oladi - o'z komponentlar, undan keyin ikkinchisi gullaydi.

Birlashish aktivlar- Bu korxonalarning birlashishi ishtirokchi kompaniyalarning egalari tomonidan o'z kompaniyalari ustidan nazorat qilish huquqiga hissa sifatida o'tkazilishi va ikkinchisining faoliyati va huquqiy shaklini saqlab qolish bilan, bu holda hissa faqat tashkilot ustidan nazorat qilish huquqlari bo'lishi mumkin.

Qo'shilish- bunda qo‘shilayotgan jamiyatlardan biri o‘z faoliyatini davom ettiradi, qolganlari esa mustaqilligini yo‘qotib, o‘z faoliyatini to‘xtatadi, qolgani tugatilayotgan jamiyatlarning barcha huquq va majburiyatlarini oladi.

Absorbsiya - bu ustidan nazorat o'rnatish maqsadida tuzilgan bitim iqtisodiy kompaniya va 30% dan ko'prog'ini sotib olish orqali amalga oshiriladi ustav kapitali jamiyatning huquqiy mustaqilligini saqlab qolgan holda, sotib olingan tashkilotning (ulushlari, ulushlari va boshqalar).

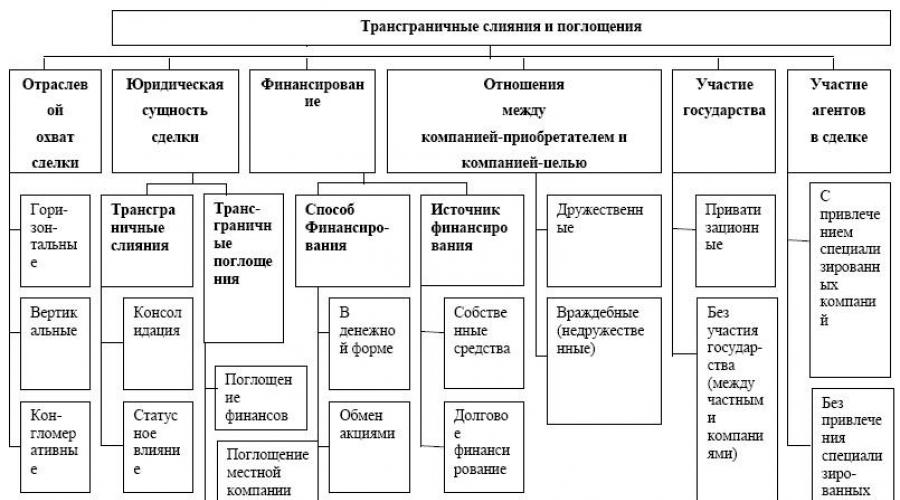

Kompaniyalarning qo'shilishi va qo'shilib ketishining asosiy turlarining tasnifi

Kompaniya integratsiyasining tabiatiga ko'ra, quyidagi turlar ajratiladi:

Kompaniyaning gorizontal qo'shilishi. Bu bir xil mahsulotlarni taklif qiluvchi ikkita kompaniya o'rtasidagi aloqadan boshqa narsa emas. Foyda oddiy ko'z bilan ko'rinadi: rivojlanish imkoniyatlarini oshirish, kamaytirish va h.k.

Korxonaning vertikal qo'shilishi - bu biri ikkinchisiga xom ashyo etkazib beruvchisi bo'lgan bir qator kompaniyalarning kombinatsiyasi. Keyin mahsulotlarni etkazib berish tez sur'atlar bilan kamayadi va daromadning tez o'sishi kuzatiladi.

Umumiy (parallel) qo'shilish - bu o'zaro bog'liq tovarlar ishlab chiqaruvchi kompaniyalarning korxonalari birikmasidir. Masalan, fotoapparat ishlab chiqaruvchi kompaniya fotoplyonka ishlab chiqaruvchi kompaniya bilan birlashadi.

Konglomerat (doiraviy) qo'shilish - bu hech qanday ishlab chiqarish yoki sotish munosabatlari bilan bog'liq bo'lmagan kompaniyalar korxonalarining kombinatsiyasi, ya'ni ushbu turdagi qo'shilish - bu bir tarmoqdagi tashkilotning boshqa bir kompaniya bilan birlashishi. sanoat, bu na yetkazib beruvchi, na iste'molchi, na raqobatchi.

Qayta tashkil etish - bu ishtirok etuvchi kompaniyalarning korxonalarini birlashtirish turli hududlar biznes.

Tahliliy hisob-kitoblarga ko'ra, dunyoda har yili o'n besh mingga yaqin M&A bitimlari tuziladi. Qo'shma Shtatlar tranzaktsiyalar miqdori va hajmi bo'yicha yetakchi o'rinni egallaydi. Aniq sabablar: bugungi kunda Amerika iqtisodiyoti, ehtimol, eng qulayini boshdan kechirmoqda (uchun bu daqiqa iqtisodiy inqiroz tufayli vaziyat yomonlashmoqda). Aqlli odamlar bo'sh pullarini biznesga sarflaydilar. Investorlar zudlik bilan saqlash va barqarorlashtirishga intilishlari mantiqan to'g'ri boshqaruv moliyaviy imkoniyatlaringizdan foydalanganingiz uchun. Eng yaxshi variant Bunga tashkilotni boshqarishda bevosita ishtirok etish orqali erishiladi. Shuning uchun kompaniyalarni birlashtirish imkoniyatlardan biridir investor o'zingizni boshqaring poytaxt shaxsan.

Geografik jihatdan kelishuv ga ajratish mumkin:

mahalliy

mintaqaviy

milliy

xalqaro

transmilliy (transmilliy korporatsiyalar bitimlarida ishtirok etgan holda).

Kompaniyaning boshqaruv xodimlarining qo'shilish yoki qo'shib olish bitimiga bo'lgan munosabatiga qarab, quyidagilarni ajratish mumkin:

do'stona

dushman

Millati bo'yicha biz quyidagilarni ajratishimiz mumkin:

ichki kelishuvlar(ya'ni, bir davlat ichida sodir bo'ladi)

eksport (chet ellik ishtirokchilar tomonidan nazorat qilish huquqini topshirish). bozor)

import qilingan (chet eldagi kompaniya ustidan nazorat huquqini olish)

aralash (transmilliy ishtirokida korporatsiyalar yoki kompaniyalar bilan aktivlar turli shtatlarda).

![]()

Tranzaktsiyalar uchun motivlar

1980-yillarning oxiridan boshlab Richard Rollning "takabburlik nazariyasi" keng ma'lum bo'ldi, unga ko'ra kompaniyalarni egallab olish ko'pincha xaridorlarning barcha harakatlari to'g'ri va ularning bashorati benuqson ekanligiga ishonch hosil qilgan xatti-harakatlari bilan izohlanadi. Natijada, ular o'z maqsadlariga erishish uchun juda yuqori narx to'laydilar.

Agentlik xarajatlari nazariyasi, albatta, nafaqat qo'shilish va sotib olishda mavjud bo'lgan mulkdorlar va menejerlarning manfaatlari to'qnashuviga qaratilgan. O'z manfaatlarining mavjudligi menejment o'rtasida mulkdorlarning manfaatlariga zid bo'lgan va iqtisodiy maqsadga muvofiqlik bilan bog'liq bo'lmagan qo'shilish va qo'shib olishning maxsus sabablarini keltirib chiqarishi mumkin.

Kompaniyalarning qo'shilishi va sotib olinishining quyidagi asosiy sabablarini aniqlash mumkin:

o'sish istagi

sinergik ta'sir (ya'ni ikki yoki undan ortiq kompaniya aktivlarining bir-birini to'ldiruvchi harakati, uning umumiy natijasi ushbu kompaniyalarning individual harakatlari natijalari yig'indisidan ancha oshib ketadi. Birlashishni rag'batlantiruvchi omillardan biri quyidagilardan foydalanish bo'lishi mumkin. Bu sinergiya effektining alohida holati.)

sotib olingan tashkilotning moliyaviy bo'yicha "kam baholanishi" bozor

shaxsiy motivlar menejerlar

boshqaruv sifatini oshirish

monopolist motiv

qisqa muddatda optimistik moliyaviy ko'rsatkichlarni namoyish qilish uchun sabab davr

Sotib olish yirik tashkilot tomonidan mahsulot taklifini to'ldirish uchun yangi biznes qurishdan ko'ra samaraliroq muqobil sifatida foydalanishi mumkin.

Iqtisodiyotga ta'siri

Bir qator iqtisodchilar bozor iqtisodiyotida qo‘shilish va qo‘shilib ketish keng tarqalgan hodisa ekanligini va mulkchilikni almashtirish samaradorlikni saqlash va turg‘unlikning oldini olish uchun zarurligini ta’kidlaydilar. Menejerlarning yana bir qismi qo'shilish va sotib olish halol "o'ldirish" deb hisoblaydi musobaqa va rivojlanishga olib kelmaydi milliy iqtisodiyot, chunki ular barqarorlik va kelajakka ishonchni yo'q qiladi, resurslarni mudofaaga yo'naltiradi. Bu borada qarama-qarshi fikrlar mavjud:

Li Yakokka o'zining "Karyera menejer» qo'shilish va sotib olishni qoralaydi, lekin muqobil variant sifatida super-guruhlarni yaratishga xotirjamlik bilan qaraydi M&A

Yuriy Borisov o'zining "Rossiya M&A o'yinlari" kitobida Rossiya Federatsiyasida mulkni qayta taqsimlash va xususiylashtirishdan so'ng qo'shilish, sotib olish va kuchli reydlar orqali xususiy yirtqich kompaniyalarning paydo bo'lishi tarixini tabiiy hodisa sifatida tasvirlab berdi. jarayon.

Yuriy Ignatishin "Birlashish va sotib olish: strategiya, taktika, moliya" kitobida imtiyozlarni ko'rib chiqadi. M&A kompaniyaning rivojlanish strategiyasining vositalaridan biri sifatida, agar to'g'ri va ehtiyotkorlik bilan foydalanilsa, sinergik ta'sir ko'rsatishi mumkin.

Birlashish va qo‘shib olish sohasidagi kelishuvlar kompaniyalarga rivojlanish imkonini beradi – noldan biznesning yangi yo‘nalishini asta-sekin yo‘lga qo‘yish va ilgari surish o‘rniga, bu borada muvaffaqiyatli tajribaga ega bo‘lgan tayyor loyihani qo‘lga kiritish ancha oson. Birlashish va sotib olish qanday sodir bo'lishi ushbu sharhda muhokama qilinadi.

O'tgan asrning 90-yillari boshidan boshlab etakchi fond birjalarida aktsiyalarning aylanmasi faol ravishda o'sib bormoqda. Amerikalik ekspertlarning fikricha, ushbu aylanmaning uchdan ikki qismi faollik hisobiga to'g'ri keladi korporatsiyalar qo'shilish va sotib olish sohasida.

Korporatsiyalarning qo'shilishi rozilik asosida, kompaniyani sotib olish bo'yicha rasmiy taklifdan so'ng amalga oshirilishi mumkin, shu bilan birga oluvchi kompaniya aksiyalarning nazorat paketini (va ba'zan fond bozorida muomalada bo'lgan korporatsiyaning barcha aktsiyalarini) sotib olish to'g'risida e'lonlarni nashr etishi kerak. .

Sxema jarayon Qo‘shilish quyidagicha amalga oshiriladi: oluvchi jamiyat tomonidan aksiyalarni sotib olish eski aksiyadorlarga o‘tkaziladigan qo‘shimcha chiqarilgan aksiyalar hisobidan amalga oshiriladi. Shunday qilib, sotib olingan tashkilotning aktsiyadorlari sotib oluvchi kompaniyaning sherik egalariga aylanadi. Shuni ta'kidlash kerakki, u qo'shilish va sotib olish jarayonlarini nazorat qiladi. Masalan, in AQSH, sotib olingan taqdirda Angliya investorlar Bitta moliyaviy tashkilotning ushbu bitimni amalga oshiradigan aktsiyalarining 5 foizi bu haqda Komissiyaga, tegishli birjaga va qimmatli qog'ozlari sotib olinayotgan kompaniyaga xabar berishi kerak. Korporatsiyalarni egallab olishdan himoya qilish usullari bilan tanishish tavsiya etiladi: "oltin parashyutlar", "zaharli tabletkalar", Pek-Man mudofaasi (" eng yaxshi himoya- hujum").

Shu narsaga e’tibor qaratish lozimki, qo‘shilish va qo‘shib olishlarga nisbatan ilgari mavjud bo‘lgan salbiy munosabat o‘zgarib bormoqda. yaxshiroq tomoni. Yangi texnologiyalardan (ishlanmalardan) foydalanish tufayli yutilish samarali bo'lishi mumkinligi haqidagi g'oya tarqalmoqda. Bu zamonaviy bo'lsa, aktsiyadorlarga foyda keltiradi ishlab chiqarish tuzilmalari, A Birja yangi aktsiyalarni qabul qiladi, sinergik effekt deb ataladigan narsa yuzaga keladi (2 + 2 = 5). Bundan tashqari, birlashishdan keyin buni unutmang yangi tashkilot oladi.

Siz sotib olish bilan bog'liq holda moliya bozorida paydo bo'lgan yangi moliyaviy vositalar haqida bilishingiz kerak. IN AQSH- "keraksiz" obligatsiyalar; ular 70-yillarning oxirlarida. sotib olish fondlarini yaratish uchun kichik, lekin tez rivojlanayotgan tashkilotlarni chiqara boshladi. Aniq sabablarga ko'ra u ularni qabul qilmadi, lekin asta-sekin bu obligatsiyalar yuqori likvidli obligatsiyalarga aylandi. qimmat baho qog'ozlar yuqori daromad keltiradi. Ammo 80-yillarda. bo'lib chiqdi zaif tomonlari majburiyatlarning ko'payishiga va qarz nisbatining yomonlashishiga, qarz bo'yicha foiz to'lovlarining oshishiga olib keladigan ushbu moliyaviy vosita. Iqtisodiy inqiroz 1989 yil bu jarayonlarni yanada kuchaytirdi. Ushbu obligatsiyalar bilan operatsiyalarni amalga oshirgan bankda qonunbuzarliklar va firibgarlik holatlari aniqlangan; yutqazdilar va keskin qadrsizlandilar. Sizningcha, ushbu moliyaviy vositalarning joriy etilishidan kim ko'proq zarar ko'rdi? 1989 yil boshida keraksiz obligatsiyalarning 30% sug'urta kompaniyalariga, 30% pay fondlariga va 15% pensiya fondlariga tegishli edi. Oxir oqibat, vositalar va daromad Har doimgidek, kichik investorlar - omonatchilar va qayd etilgan fondlar va kompaniyalar ishtirokchilari ulardan yutqazdilar.

Bilan bog'liq aktsiyalarni naqd pul chiqarish tartibi qiziqish uyg'otadi xususiylashtirish davlat kompaniyalari. Siz bilishingiz kerakki, bozor iqtisodiyoti bo'lgan mamlakatlarda tugaydi xususiylashtirish 15 yil davomida amalga oshirilgan davlat mulki. U quyidagi maqsadlarga ega edi: iqtisodiyotni tartibga solishni bekor qilish, davlatni yo'q qilish monopolistlar infratuzilma va mobil va kam kapital talab qiluvchi korxonalarni yaratish, aksiyadorlar doirasini kengaytirish va h.k. sohalarida.

IN Britaniya Hukumat eng yirik davlat kompaniyalarini (British Petroleum, British Telecom va boshqalar) xususiylashtirishni oʻziga tegishli boʻlgan aksiyalarning nazorat paketini ochiq sotish yoʻli bilan amalga oshirdi. Aktsiyalar nominal qiymatidan 4-5 baravar yuqori narxda, faqat London fond birjasida emas, balki bo'lib-bo'lib sotilgan. fond bozori, va boshqa jahon birjalarida. Aksiyadorlar soni ortdi, shuning uchun British Petroleumda 2,3 million kishi bor. Biroq, hukumat avvalgi mulk ustidan nazoratni butunlay yo'qotmadi, chunki nominal qiymati 1 f bo'lgan bitta pref. Art. maxsus huquqlarga ega va nominal investor - Moliya vazirligiga tegishli. Bu aktsiya moliyaviy adabiyotda "oltin" deb nomlanadi, u egasiga bir qator muhim masalalar bo'yicha aktsiyadorlar yig'ilishining qaroriga veto qo'yish huquqini beradi.

Schering Plowni 46 dollarga sotib oldi

MTN Bhartini 23 dollarga sotib oldi

Rossiya kompaniyasi ishtirokidagi eng yirik bitim Kyivstar bilan qo'shilishdir ( narx ikkinchisi taxminan 6 milliard dollarga baholanmoqda). Bu yilgi boshqa yirik kelishuvlar RussNeft nazoratini qo'lga kiritish bo'yicha kelishuvning yakunlanishi (3,1 milliard dollarga baholanmoqda) va NOVATEKning minoritar ulushini sotib olish (2 milliard dollarga baholanmoqda).

Imtiyozlar Pfizer Va Merck jami 100 milliard dollardan oshadi, chunki dori bozori eng kam ta'sir ko'rsatgan moliyaviy inqiroz va barqaror moliyaviy oqimlarni saqlab qolishga muvaffaq bo'ldi.

Rossiya M&A bozori

Rossiyaning qo'shilish va qo'shilish bozori global tendentsiyadan so'ng jadal rivojlanmoqda. Bunga makroiqtisodiy shart-sharoitlar, xorijiy kompaniyalarning Rossiya bozoriga qiziqishining ortishi, bank tashkilotlari tomonidan operatsiyalarni moliyalashtirishning mavjudligi va investitsion muhitni yaxshilashga qaratilgan davlat siyosati, xususan, davlat investitsiyalari doirasida to'g'ridan-to'g'ri investitsiya fondlarini yaratish yordam beradi. -xususiy sheriklik.

Birlashish va sotib olishlarning global hajmi 2009 yildagi 54 trillion rubldan 2010 yilda 72 trillion rublgacha, e'lon qilingan bitimlar soni bo'yicha esa 10 083 dan 12 378 tagacha oshdi.

Qo'shilish va sotib olishlarni tahlil qilish Rossiya Federatsiyasi dinamikada 2005-2010 bozor 2007 yildagi inqirozdan oldingi darajaga deyarli tiklanganligini ko'rsatadi, bu bizga 2011-2012 yillar uchun optimistik prognozlar qilish imkonini beradi. Korporativ moliyaning tiklanishi, xususan, qo'shilish va sotib olish sohasida narxlar bo'yicha , gaz va xomashyo, shuningdek, iqtisodiy o'sish bo'yicha ijobiy prognozlar bilan Rossiya Federatsiyasi 2011-2012 yillar uchun

Makroiqtisodiy shartlarga qo'shimcha ravishda, Rossiyaning qo'shilish va sotib olish bozoriga xos bo'lgan va yaqin kelajakda bozor o'sishini rag'batlantiradigan bir qator omillarni ham ta'kidlash kerak:

Dunyodagi, xususan, Rossiya Federatsiyasidagi kompaniyalarning muhim qismi inqiroz davrida to'plangan katta naqd pul zaxiralariga ega. Vaziyat barqarorlashishi bilan tashkilotlar qo'shilish va qo'shib olish, aktsiyalarni qayta sotib olish va dividendlarni to'lash uchun moliyaviy zaxiralardan foydalanishni boshladilar;

Xitoy Xalq Respublikasi va Hindistonning xorijiy davlat kompaniyalari tomonidan Rossiya Federatsiyasida neft, gaz va ko'mir aktivlarini qidirish va sotib olish;

Kompaniyaning bozor qiymatini oshirish uchun asosiy bo'lmagan aktivlarni amalga oshirishdan oldin tasarruf etish (masalan, sotish 2010 yilda asosiy bo'lmagan aktivlar Gazprombank va SUEK kabi kompaniyalar tomonidan amalga oshirildi);

Davlat to'g'ridan-to'g'ri investitsiya fondlarining faoliyati, shuningdek, davlat kapitali va xususiy kapital ishtirokida yangi fondlarni yaratish (masalan, to'g'ridan-to'g'ri investitsiya fondlarini yaratish to'g'risida Vnesheconombank, Sberbank, Credit Swiss va boshqalar e'lon qilgan);

Bu bank sektorida nazorat qiluvchi organlar tomonidan bank faoliyati ustidan nazoratni kuchaytirish hisobiga kutilmoqda.

Rossiya: 2010 yil natijalari

Rossiya Federatsiyasidagi moliyaviy inqirozdan so'ng, bitimlar sonining qisqarishi, masalan, AQShdagi kabi keskin emas edi, ammo shunga qaramay. davr 2009-2010 yillar bozorning sezilarli qisqarishi va aktivlarning kam baholanishi bilan tavsiflanadi.

2010 yil davomida Rossiya tashkilotlari Rossiya Federatsiyasidan tashqarida o'z mavjudligini sezilarli darajada kengaytira boshladilar va xalqaro qo'shilish va sotib olishlarda qatnashdilar, xorijiy aktivlarni sotib oldilar. 2011 yilda Rossiya davlat kompaniyalari tomonidan mahalliy investitsiyalarning sezilarli o'sishi kuzatildi, shu jumladan VTB Capitalning Rossiya kompaniyalarida faol ishtiroki, faol sarmoya"Sberbank kapitali" va davlat rivojlanish siyosatini investitsion qo'llab-quvvatlash yuqori texnologiya Rossiya Federatsiyasida "Rusnano" OAJdan.

Rossiya Federatsiyasida 2010 yilda e'lon qilingan bitimlar soni 213 tani tashkil etdi, bu o'tgan yilga nisbatan 165 tani tashkil etdi. Bitimlarning umumiy qiymati ham oshdi - 818 milliard rubldan. 2009 yilda 2,388 mlrd. 2010 yilda.

2010 yil davomida 47 ta shartnoma tuzildi, ularning qiymati 675 million rubldan 4 500 million rublgacha o'zgarib turadi, 99 ta shartnomaning shartlari oshkor etilmagan. 22,5 milliard rubldan ortiq yirik bitimlar soni. 2010 yilda 2007 yilda xuddi shunday ko'rsatkichga yaqinlashdi (30 ga nisbatan 26). oshkor qilinmagan bitimlar soni G'arbiy Evropa bozorlarida sezilarli darajada yuqori Rossiya M & A bozor operatorlari odatda yopiq; Tranzaktsiyalarning tarmoqlar bo'yicha taqsimlanishiga nazar tashlasangiz, imtiyozlar asosan energetika va tog'-kon sanoati tarmoqlarida ustunlik qilganini payqadingiz. sanoat, shuningdek, kimyo sanoati, telekommunikatsiya va iste'mol tovarlari sohalarida.

Bozorda ko'p bo'lgan kompaniyalarning qo'shilishi va sotib olinishi bo'yicha faollik asta-sekin kuchayib bormoqda. Biroq, ko'pchilik rus chayqovchilari buni G'arbga qaraganda boshqacha boshqaradi. Asosiy sabablar orasida mulkchilik tuzilishi ham bor Rossiya kompaniyalari va siyosiy jihat. Rossiya Federatsiyasidagi yirik korporatsiyalar to'liq ochiq emas, ular bir nechta mulkdorlarga yoki davlatga tegishli bo'lib, dividendlarni to'lash asosan ommaviy kompaniyalarda qo'llaniladigan vositadir. Bundan tashqari, eng yirik kompaniyalar uchun qo'shilish va qo'shilish masalasi, birinchi navbatda, u tomonidan tasdiqlanishi kerak; yuqori daraja, bu real sektorda M&A faoliyatini kamaytiradi.

2011 yilda qo'shilish va sotib olish bozori

Mart oyida M&A Intelligence ekspert-tahliliy guruhi mutaxassislari Rossiyaning qo'shilish va qo'shilish bozorining qiymat xususiyatlarida sezilarli sakrashni qayd etdilar, bu o'tgan oyga nisbatan 95,0 foizga va 2010 yil martiga nisbatan 93,1 foizga o'sgan. 110 milliard rubl. Bahorning birinchi oyida ham miqdoriy o'sish kuzatildi - 24 ta bitimgacha. Shunday qilib, yilning uchinchi oyida tranzaktsiyalarning o'rtacha qiymati sezilarli darajada oshdi - 5 milliard rublgacha.

Mart oyidagi natijalar choraklik natijaga sezilarli ta'sir ko'rsatishi mumkin emas: 232 milliard rubl. 60 ta bitim summasi uchun birinchi chorakda shartnomaning o'rtacha qiymatini 4 milliard rublga oshiradi. Bu o'tgan yilning shu davriga oid ko'rsatkich va sotuvlar hajmi bilan ancha qiyoslanadi o'sish undan chiqadi. Shunday qilib, 2010 yil yanvar-mart oylarida bozor 200 milliard rublni ko'rsatdi. 54 ta bitim natijalariga ko'ra, shartnomaning o'rtacha qiymati 4 milliard rublni tashkil etdi.

Olingan natijalar Rossiyaning qo'shilish va qo'shilish bozorida faollikning nisbiy o'sishi bor degan xulosaga keladi. Biroq, bu sekin sur'atda rivojlanmoqda va taxmin qilinmoqda keskin o'sish mavjud tendentsiyalarga asoslangan kelgusi oylarda bozor erta.

M&A Intelligence guruhi ekspertlarining fikriga ko'ra, mart oyidagi eng yirik bitim Avstraliya Mantra Resources uran xolding kompaniyasi Atomredmetzoloto (ARMZ) tomonidan sotib olingan bo'lib, uning sotib olish narxi 14,1% ga pasaygan va Avstraliya milliy valyutasi 6,87 ga teng bo'lgan. baham ko'ring. Rossiya kompaniyasi Mantra aktsiyalarining 100 foizi uchun 923,8 million to'lashga tayyor. Avstraliya dollari(28 milliard rubl). Yana 0,15 AUD valyutalari Mantraning o'zi o'z aktsiyadorlariga naqd dividendlar ko'rinishida har bir aksiya uchun to'laydi. Umuman olganda, qog'oz 7,02 Avstraliya dollari to'laydi, bu kutilganidan 12,3% kamroq.

M&A reytingida ikkinchi o'rinni Fort Group tomonidan Macromir guruhini sotib olish egalladi. Tomonlar kelishuv summasini oshkor qilishmadi, biroq ekspertlarning fikricha, bu taxminan 14 milliard rublni tashkil etadi. Makromir savdo va ko‘ngilochar markazlarni rivojlantirishga ixtisoslashgan bo‘lib, ishga tushirilgandan so‘ng kompaniya mulki bo‘lib qoladi va mustaqil faoliyat yuritadi. Tashkilotning barcha chakana savdo ob'ektlari Sankt-Peterburgda joylashgan.

Bizning fikrimizcha, Rossiya bozori energetika va tog'-kon sanoatida, shuningdek, telekommunikatsiya sohasida moliyaviy xizmatlar va iste'mol sektorlarida, shuningdek, farmatsevtika va qishloq xo'jaligida mumkin bo'lgan qiziqarli imtiyozlar bilan konsolidatsiyani davom ettiradi. Neft-servis sohasida ham qiziqarli kelishuvlar tayyorlanmoqda: 2011 yilda yirik neft kompaniyalari, xususan, “Neftyanaya” va “Bashneft” o‘z xizmat aktivlarini sotishda davom etishi kutilmoqda. Xorijiy chayqovchilar Rossiya aktivlarini sotib olish orqali bozorga kengayishdan to'xtamaydi.

Rossiya Federatsiyasida qo'shilish va qo'shib olish (M&A) bitimlarining asosiy qismi tashkilotning yirik aktsiyalarini (ustav kapitalidagi ulushlarni) begonalashtirish shaklida amalga oshiriladi. Har bir bunday tranzaktsiya xavf bilan to'la xaridor, agar tashkilot ilgari sotuvga tayyorlagan bo'lsa ham, shaffofroq bo'lmaydi.

Firmani sotishdan oldin tayyorlash advokatlar uchun osonlashtiradi xaridor huquqiy tekshirish (tegishli ekspertiza), lekin tashkilotda "shkafda skeletlari" yo'qligiga kafolat bermaydi, birlashma va sotib olish operatsiyalari shartlarini ishlab chiqishda, qoida tariqasida, sotuvchining holati bo'yicha kafolatlar olish zarurati tug'iladi. begonalashtirilgan kompaniyaning ishlari va aktivlari.

Formulyatsiya jarayoni kafolatlar Xaridor shartli ravishda bir qancha bosqichlardan o'tadi.

Sotib olish bilan bog'liq bo'lgan shaxslar guruhini aniqlash xavflar, bu yoki boshqa sabablarga ko'ra olib tashlanishi mumkin emas xavflar Firmaning xaridori odatda quyidagilar hisoblanadi:

e'lon qilinmagan sotuvchi balansdan tashqari majburiyatlar (masalan, veksellar);

moliyaviy hisobotlarning ishonchsizligi - kompaniya sotib olishdan oldingi davrda o'z majburiyatlarini buzganligi sababli uchinchi shaxslar tomonidan da'vo qilish imkoniyati;

o'tmishda majburiy huquqiy normalarni tashkil etish tomonidan buzilganligi uchun nazorat qiluvchi organlar tomonidan da'vo qo'yish imkoniyati;

tashkilotning aktivlariga bo'lgan huquqlarni tasdiqlash bilan bog'liq muammolar;

sotib olingan biznesning o'ziga xos xususiyatlari bilan bog'liq boshqa risklar.

Sotishdan oldingi huquqiy tekshiruv natijalariga ko'ra, tomonlar o'rtasida nimaga ishonch hosil qilish kerak kafolatlar xaridor tomonidan taqdim etilishi mumkin.

Kafolatni buzish oqibatlarini aniqlash.

Buzilgan taqdirda sotuvchi Belgilangan kafolatlar quyidagilarni o'z ichiga olishi mumkin:

bitimni tugatish va zararni undirish;

buzilishga mos ravishda sotib olish narxini pasaytirish;

boshqa oqibatlar.

Yoniq oxirgi bosqich Tomonlar kafolatlarni shakllantirishlari va ularning matnli matnini kelishib olishlari kerak. Bu qanchalik to'g'ri amalga oshirilganligi, xaridorning manfaatlarini sudda himoya qilish imkoniyatini aniqlaydi.

Ko'rsatilganidek Rus amaliyoti M&A operatsiyalari, ko'pincha jiddiy xatolarga yo'l qo'yiladi, kafolatlarni shartnomaning muhim shartlaridan sotuvchining qonuniy ta'minlanmagan bayonotlariga o'tkazish qonun va arbitraj amaliyotini tahlil qilish sotuvchining kafolatlari tom ma'noda bo'lishi mumkin emas degan xulosaga olib keladi. shartnoma matniga kiritilgan (masalan, "kompaniya hisoboti tartibda bo'lishini ta'minlaydi" shaklida). Bu konsessiya shartlarini ishlab chiqishga va tashkilot o'z manfaatlarini himoya qilishi mumkin bo'lgan huquqiy vositalardan foydalanishga ehtiyotkorlik bilan yondashishni talab qiladi.

Birlashish va sotib olish

Rossiya Federatsiyasida M&A operatsiyalari amaliyotini o'rganib chiqsak, bitim ishtirokchilari "" atamasini turli yo'llar bilan tushunishlarini ko'rish mumkin. Ba'zilar sotuvchining kafolat majburiyatlarini narsalarni topshirishga o'xshash "yaxshi sifatli" aktsiyalarni topshirish majburiyati bilan bog'lashadi. Aktsiyalarning "sifati" mezonlari shartnomada kompaniya o'z vaqtida bajarishi kerak bo'lgan shartlarni sanab o'tish orqali belgilanadi. sotish.

Boshqalar esa sotuvchining kafolatini aktsiyalarni begonalashtirish bilan bevosita bog'liq bo'lmagan, sotilayotgan kompaniya uchun kafolat turi deb hisoblaydi.

Manbalar

Vikipediya - Bepul entsiklopediya, Vikipediya

pravoresurs.ru - Yuridik manbalar

autofinances.ru - Moliyaviy yangiliklar

Birlashish va sotib olish ( Birlashishlar & Sotib olishlar, M&As) mulk huquqini o'tkazish bilan bir qatorda, birinchi navbatda, korxona ustidan nazoratni o'zgartirishni nazarda tutadigan bitimlarni ifodalaydi. (Korporativ Boshqaruv) . Binobarin, kichik sotib olish, shu jumladan. faqat spekulyativ daromad olishga qaratilgan bo'lsa, jismoniy shaxslar va/yoki institutsional investorlarning aktsiyalari (portfel investitsiyalar) ularga taalluqli emas.

Absorbsiya tushunchasi ( Sotib olish) butun korxonani, uning alohida qismlarini sotib olishni, shuningdek kapitaldagi strategik ishtirokni (to'g'ridan-to'g'ri investitsiyalarni) qamrab oladi. Birlashtirish ( Birlashishlar) o‘z navbatida maxsusni ifodalaydi so'rilish shakli, unda sotib olingan kompaniya o'zining huquqiy mustaqilligidan mahrum bo'ladi. Ko'pincha sotib olish sotib olish deb ataladi ( Qabul qilmoq; yutib olmoq), bu maqsadli kompaniya rahbariyatining ko'magida amalga oshirilishi mumkin ( Do'stona Qabul qilmoq; yutib olmoq) yoki uning bildirgan istaklariga zid ( Dushmanlik Qabul qilmoq; yutib olmoq). Agar qo'shilish paytida ikkala ishtirokchi korxona ham o'zlarining huquqiy mustaqilligini yo'qotib, yangi kompaniyaning bir qismiga aylangan taqdirda, ular ko'pincha konsolidatsiya haqida gapirishadi.

IN keng ma'noda qo'shilish va sotib olish, shuningdek, boshqa kompaniyalar bilan strategik ittifoq tuzish va aktivlarni ajratishni anglatadi ( Divestitsiyalar). Ko'pincha strategik alyanslar kapitalda o'zaro ishtirok etish yoki qo'shma korxonalarni tashkil etish asosida tuziladi ( Qo'shma korxonalar) umumiy sho''ba korxonaga badallar orqali. Ayirboshlashning eng keng tarqalgan shakli mavjudlarini sotishdir sho''ba korxonasi boshqa kompaniya. Ba'zida korxonaning bir qismi mustaqil kompaniya sifatida alohida ajratiladi ("spin-off") va undagi ulushlar bosh kompaniyaning aktsiyadorlari o'rtasida mutanosib ravishda taqsimlanadi ( Spin- Oʻchirilgan). Agar bir vaqtning o'zida haqida gapiramiz butun bosh korxonaning tugatilishi haqida, ular parchalanish haqida gapirishadi ( Split- Yuqoriga). Shuningdek, korxonaning bir qismini asosiy jamiyat aktsiyadorlarini ularning ulushlari bilan yangi jamiyat aktsiyalariga almashtirish yo'li bilan qonuniy ravishda ajratish mumkin ( Split- Oʻchirilgan). Bunday holda, bosh kompaniya ajralib chiqqan jamiyatning aktsiyalarini uchinchi shaxsga sotishi va shu bilan qo'shimcha kapital olishi mumkin ( O'z kapitaliO'yib -Chiqib ketdi).

Kompaniyani sotib olish odatda aktsiyalarni sotib olish yo'li bilan amalga oshiriladi ( Ulashish Bitim), ular birja yoki birjadan tashqari savdolarda taklif etiladi. Qonuniy jihatdan bog'liq bo'lgan ishtirok aktsiyalarini sotib olayotganda, tegishli mulk ob'ektlarini topshirish alternativa hisoblanadi ( Aktiv Bitim). Share Dealdan farqli o'laroq, Asset Deal bilan bitimni uning roziligisiz amalga oshirish uchun ma'lum imkoniyat mavjud. umumiy yig'ilish aktsiyadorlar.

Hozirgi vaqtda katta miqdordagi yirik qo'shilish va qo'shilishlar xalqaro xarakterga ega va shuning uchun ko'pincha xalqaro, asosan anglo-sakson odatlariga muvofiq amalga oshiriladi. Keling, ulardan eng muhimlarini ko'rib chiqaylik.

Bitimlarni tashkil etish

Birlashish va sotib olishda qo'llaniladi turli yo'llar bilan kompaniya baholashlari, ularning mazmuni tegishli adabiyotlarda batafsil tavsiflangan. Ammo ko'pincha kompaniya qiymatini baholash uchun barcha kerakli va ishonchli ma'lumotlar mavjud emasligi sababli, kompaniyaning qiymatini baholash oxir-oqibat fandan ko'ra ko'proq san'atga aylanadi (Garbage In - Garbage Out). Amalda bir nechta baholash usullari parallel ravishda qo'llaniladi va ularning natijalari kompaniyaning haqiqiy qiymatini aniqlashga xizmat qiladi.

Anglo-sakson mamlakatlarida uzoq vaqt davomida sotib olish jarayonining asosiy elementi Due Diligence bo'lib, bu potentsial xaridorlarga sotib olingan kompaniyaning sifatli tahlilini o'tkazish imkonini beradi.

Due Diligence vaqtida xarid qilishga qiziqqan har bir kishi standartlashtirilgan maʼlumotlar toʻplamiga kirish huquqiga ega boʻladi. Xususan, Tegishli tekshirish doirasida, qoida tariqasida, quyidagilar taqdim etiladi:

- kompaniya haqida umumiy ma'lumot: ro'yxatdan o'tish to'g'risidagi ko'chirma, ustav, menejerlar to'g'risidagi ma'lumotlar, kompaniya tuzilmasi, sho''ba kompaniyalari va boshqalar.

- kompaniyaning mulkiy holati va majburiyatlari to'g'risidagi ma'lumotlar: barcha moddiy va nomoddiy aktivlar ro'yxati, mavjud qisqa, o'rta va uzoq muddatli majburiyatlar to'g'risidagi ma'lumotlar (qarzdorlar va kreditorlar, foiz stavkalari, to'lov shartlari ko'rsatilgan), kompaniya ichidagi o'zaro majburiyatlar va boshqalar.

- moliyaviy hisobotlar: yillik va choraklik balanslar, foyda va zararlar hisoboti, auditorlik xulosasi va boshqalar.

- doirasida xodimlar va kasaba uyushmalari bilan mavjud shartnomalar mehnat qonunchiligi, pensiyalar va boshqalar.

- boshqa shartnoma majburiyatlari va huquqlari: kompaniya ichidagi shartnomalar, ijara shartnomalari, mijozlar va etkazib beruvchilar bilan tuzilgan shartnomalar va boshqalar.

- mumkin bo'lgan huquqiy jarayonlar (fuqarolik, mehnat, soliq, ma'muriy va boshqalar) haqida ma'lumot.

Xaridor ko'pincha Due Diligence doirasida taqdim etilgan ma'lumotlarning ishonchliligini, shuningdek, turli maslahatchilarni jalb qilgan holda, kutilayotgan xarid narxining haqiqiyligini tekshiradi.

Kompaniyani sotib olishda ishtirok etadigan auditorlar va advokatlar odatda bitimning huquqiy va soliq tomonlarini optimallashtirish bilan shug'ullanadilar. Bu borada muhim fundamental qaror Aksiya bitimi va aktiv bitimi o'rtasidagi tanlovdir. Aktsiyalarni sotib olayotganda, sotib olingan kompaniyaning soliq muhiti, qoida tariqasida, saqlanib qoladi va shuning uchun mulkning bir qismini to'g'ridan-to'g'ri sotib olishdan ko'ra optimallashtirish uchun kamroq imkoniyatlar mavjud. Aktiv bitimi bilan, masalan, muayyan mulk va majburiyatlarni bitimdan chiqarib tashlash va shu bilan soliq to'lovlarini kamaytirish mumkin.

Aksiyaviy bitimlarning afzalliklaridan biri shundaki, maqsadli kompaniya rahbariyati bitimning bajarilishi va bajarilishiga bevosita ta'sir qilishdan chetda qolishi mumkin va shu bilan birga ular o'rtasidagi mavjud manfaatlar to'qnashuvi ta'siridan qochish mumkin. kompaniyaning egasi va boshqaruvchisi. Shunday qilib, dushmanlik bilan egallab olish, qoida tariqasida, aktsiya bitimlari shaklida sodir bo'ladi, chunki ular bevosita boshqaruv manfaatlariga qarshi qaratilgan. Biroq, qolgan minoritar aktsiyadorlar bitimni murakkablashtirib, xaridorning huquqlariga e'tiroz bildirishi mumkin.

AQShda sotib olishni (xususan, dushmanlarni) moliyalashtirish ko'pincha yuqori daromadli narsalarni joylashtirish (sotish) orqali amalga oshiriladi. qimmatli qog'ozlar (Kvazi- O'z kapitali, keraksiz Obligatsiyalar), korxonaning qarzdorlik darajasi sezilarli darajada oshadi. Ha, biri ma'lum usullar moliyalashtirish - Leveraged Buy Out (LBO) rahbariyatni kompaniyani tubdan qayta qurish dasturini amalga oshirishga majbur qiladi ( Qayta qurish), biznesning rentabelligini oshirish orqali yuqori foizli to'lovlar bo'yicha majburiyatlarni bajarish qobiliyatini ta'minlash va shu bilan kompaniyaning mumkin bo'lgan bankrotligini oldini olish uchun zarur. Shu bilan birga, xodimlar, mijozlar va etkazib beruvchilarning manfaatlari ko'pincha kamroq darajada hisobga olinadi.

Hozirgi vaqtda qo'shilish va qo'shilish investitsiya kompaniyalari va korporativ moliya sohasida konsalting va boshqa xizmatlar ko'rsatuvchi banklar faoliyatining asosiy yo'nalishlaridan biri hisoblanadi.

Bundan tashqari, qo'shilish va qo'shilishni tashkil etish bo'yicha xizmatlar investitsiya banklari bilan bir qatorda universal banklarning ixtisoslashtirilgan bo'limlari va konsalting kompaniyalari, shuningdek yuridik va ixtisoslashgan kompaniyalar tomonidan taqdim etiladi ( M& A- Butik). Ular odatda ishtirok etgan tomonlardan birining manfaatlarini ifodalaydi va jarayonning har bir bosqichida mijozga yordam beradi. Bundan farqli o'laroq, bir qator kompaniyalar (brokerlar) ishtirokchilar o'rtasida vositachilik qiladilar va, qoida tariqasida, tomonlarning har biridan tovon oladilar. Ularning sa'y-harakatlari asosan aloqalarni o'rnatishga qaratilgan va ko'p hollarda past qiymatli va mahalliy xarakterdagi bitimlar bilan cheklangan.

Insayder ma'lumotlaridan foydalangan holda bitimlar bo'yicha qonuniy cheklovlar tufayli kompaniyalar va banklar konsalting faoliyatini o'zlarining va bozordagi boshqa operatsiyalaridan ajratishga majbur. Natijada, qo'shilish va sotib olish sohasida o'ziga xos korporativ va sanoat madaniyati paydo bo'ldi.

Professional maslahatchilar milliy va xalqaro qo'shilish va qo'shilish odatlari bo'yicha batafsil ma'lumotga ega bo'lib, bu ularga sotib olish jarayonini yanada samarali tashkil etish va amalga oshirish imkonini beradi. Qoida tariqasida, ularning faoliyati strategik konsalting bilan bir qatorda (xususan, sotib olish jarayonini tashkil etish, biznes qiymatini baholash, potentsial investorlar haqida ma'lumot to'plash, muzokaralar olib borish, mijozlarni axborot bilan ta'minlash), shuningdek bitimni texnik bajarishni o'z ichiga oladi. .

Maslahatchilarni jalb qilish orqali jalb qilingan tomonlar bitimlardagi keraksiz kechikishlar, shartnomaning noqulay shartlari, yuzaga kelishi mumkin bo'lgan javobgarlik risklari, shuningdek, shartnomadan keyingi integratsiya muammolarining oldini olishga intiladi, bu esa pirovardida sotish narxini/sotib olish narxini maksimal darajada oshirish/minimallashtirishga yordam beradi. Bundan tashqari, sotib olingan kompaniya himoya choralarini ko'rish uchun ko'pincha maslahatchilarni jalb qiladi ( Anti Reyd), yoki taklif qilingan narxning haqiqiyligini tekshirish uchun.

Qo'shilish va qo'shilish xizmatlarini ko'rsatish sohasidagi ixtisoslashgan kompaniyalar, qoida tariqasida, ma'lum bir tarmoq yoki mintaqaviy ixtisoslashuv tufayli, shuningdek, o'rta operatsiyalarni amalga oshirishda bozorda muvaffaqiyatli ishlaydi. O'z navbatida, universal tijorat banklarining ixtisoslashtirilgan bo'limlari ko'pincha shunga o'xshash xizmatlarni ko'rsatadi korporativ mijozlarga keng qamrovli xizmatning bir elementi sifatida.

Maslahatchilar kompaniya rahbariyatining hamkori bo'lib, bitimning texnik bajarilishi va sohaning o'ziga xos xususiyatlari bo'yicha o'zlarining ekspert bilimlaridan foydalangan holda biznesni sotib olish/sotish jarayonini boshqarishda yordam ko'rsatadilar.

Maslahatchining sifati uning aniqlash qobiliyati bilan belgilanadi eng yaxshi sharoitlar tranzaktsiyani amalga oshirish. Yakunlovchi kompetensiya deb ataladigan narsa ham muhim, ya'ni. hal qiluvchi daqiqada mijozni tranzaktsiyani amalga oshirishga undash qobiliyati. Qo'shilish va qo'shib olishni muvaffaqiyatli amalga oshirish uchun strategik kompetentsiya va jarayonning tafsilotlari bo'yicha texnik bilimlar bilan bir qatorda bitimning huquqiy va soliq jihatlarini optimallashtirish uchun turli mutaxassislarni (advokatlar, auditorlar va boshqalar) jalb qilish qobiliyati talab etiladi.

Maslahatchi tanlash puxta tanlash orqali amalga oshiriladi ( Go'zallik Musobaqa). Barcha arizachilar, qoida tariqasida, kompaniyani tanlovda ishtirok etish uchun tanishtirish taklifi bilan rejalashtirilgan bitim to'g'risida standartlashtirilgan ma'lumot paketini oladi. Rejalashtirilgan bitimda maslahatchi sifatida ma'lum bir kompaniyaning jozibadorligini baholash quyidagi jihatlarni muhokama qilish asosida amalga oshiriladi:

- Loyiha rejasi: har bir bosqichni yakunlash muddatlari, kompaniya xodimlarining ishtiroki (ishtiroki) va loyiha jamoasining joyida mavjudligi bilan bitimning bosqichma-bosqich tavsifi.

- Tranzaksiya hamkori: bitim uchun mumkin bo'lgan nomzodlarni tanlash, sotib olishning mumkin bo'lgan sabablari va shunga mos ravishda sotish, jarayonni ro'yxatdan o'tkazish.

- BILAN loyiha jamoasining o'ziga xos xususiyatlari: xodimlar orasida zarur tajribaning tarkibi va mavjudligi (tarmoqni bilish, berilgan vazifalarni bajarish qobiliyati), tavsiyalar ( Trek Yozib olish), qo'shimcha ekspertlarni (advokatlar, boshqaruv bo'yicha ekspertlar va boshqalar) jalb qilish imkoniyati.

- To'lov miqdori .

Ta'minlash uchun shartnoma tuzish konsalting xizmatlari kompaniyaga tegishli ko'rsatmalar berilgandan keyin amalga oshiriladi ( Ishtirok etish Xat) bitimda ishtirok etish.

Maslahatchining to'lovi odatda to'lovdan iborat bo'lib, uning miqdori tranzaksiya muvaffaqiyatiga bog'liq ("muvaffaqiyat to'lovi"). Masalan, sotib olingan kompaniyalar tomonidan sotishdan tushgan daromadning ma'lum bir foizi sifatida belgilanadi. Agar bitim nisbatan kichik qiymatga ega bo'lsa, qoida tariqasida, uni muvaffaqiyatli amalga oshirish uchun minimal to'lov miqdori belgilanadi ( Eng kam Muvaffaqiyat Haq). Ko'pincha ekvayring kompaniyalar maslahatchilarni jalb qilishda, kutilgan maksimal to'lov narxi va to'langan haqiqiy narx o'rtasidagi farqni foizli qaytarish kabi pastroq xarid narxini to'lash uchun moliyaviy rag'batlantiradilar. Shuni ta'kidlash kerakki, Leman shkalasi ( Leman), 5-4-3-2-1 qoidasini o'rnatish. Shunday qilib, mukofot miqdori birinchi million uchun 5%, ikkinchi million uchun 4%, uchinchi million uchun 3%, to'rtinchi million uchun 2% va sotib olish narxining qolgan qismi uchun 1%. Hozirgi vaqtda ushbu qoida hech bo'lmaganda haq to'lash bo'yicha muzokaralarda boshlang'ich nuqta sifatida qo'llaniladi. Shu bilan birga, rivojlanayotgan bozorlarda yirik bitimlar uchun to'lovlar ( Rivojlanayotgan Bozorlar) ko'pincha yuqori to'lovlar bilan birga keladi, etuk bozorlarda kichikroq savdolar esa arzonroq bo'lishi mumkin.

Bitim hajmi bilan bir qatorda, to'lov miqdoriga bitimning murakkabligi, birlashishning kutilayotgan muddati, maslahatchining obro'si va loyihaning umumiy rentabelligi kabi bir qator boshqa omillar ta'sir qiladi.

To'lovga qo'shimcha ravishda, avans to'lovi miqdori ko'rsatilgan ( Tutuvchi Haq), tranzaksiya muvaffaqiyatli yakunlangandan so'ng to'lovga hisobga olinadi va shuningdek, qoplanadi qo'shimcha xarajatlar(sayohat xarajatlari, axborotni qo'llab-quvvatlash xarajatlari va boshqalar). Ba'zi hollarda, mijoz yoki qarama-qarshi tomon tomonidan loyihani bajarishdan (erta) rad etilgan taqdirda kompensatsiya (komissiya) miqdori ko'zda tutilgan (odatda soatlik kompensatsiya).

Qiymat yaratish

Kompaniya qiymatining o'sishi ko'p jihatdan korporativ investitsiya portfelini, shu jumladan, qiymatga yo'naltirilgan boshqaruvning mavjudligini nazarda tutadi. moddiy va nomoddiy aktivlarni sotib olish va sotishda. Shu munosabat bilan qo'shilish va qo'shib olish o'z-o'zidan transformatsiyaning yakuniy maqsadi emas, ular doimo maqsadga erishish vositasidir.

Taklif etilayotgan qo'shilish va qo'shib olishni baholash bilan boshlanadi batafsil tahlil raqobat muhiti. U bizning dizayn guruhimiz tomonidan yoki maslahatchi yordamida ishlab chiqariladi.

Shu bilan birga, kompaniya qiymatining o'sishi, shuningdek uni pasaytirishning mumkin bo'lgan tahdidlari korxona balansining faol va passiv tomonlarida.

Xususan, korxonaning aktiv balansida quyidagi nuqtalar va omillar katta ahamiyatga ega:

- Bozorlarning jug'rofiy va mahsulotga bog'liq hajmi (boshqalar qatorida, o'rnini bosuvchi mahsulotlarning paydo bo'lishi yoki mavjudligi va o'rnini bosish darajasi, ya'ni narx va talabning o'zaro moslashuvchanligi bilan belgilanadi);

- Mahsulot assortimentining etukligi va mijozlarning afzalliklari;

- Raqobatchilarning mahsuldorlik va mahsulot turlarini kengaytirish imkoniyatlari (qisqa muddatli va uzoq muddatli taklifning narx egiluvchanligi), shuningdek, raqobatning boshqa kuchli va zaif tomonlari;

- Tegishli bozorga kirish to'siqlarining mavjudligi;

- Faktor bozorlaridagi raqobat va taklif sharoitlari, shuningdek bozordan chiqish to'siqlari bilan bog'liq xarajatlar;

- Korxonaning bozor faoliyatiga qonunchilik va boshqa (shu jumladan siyosiy) cheklovlar (raqobat siyosati, ma'muriy aralashuv va boshqalar).

Korxona balansining javobgarligida, xususan, quyidagi omillarni hisobga olish kerak:

- Kapital xarajatlarning ta'siri va kapital tarkibini o'zgartirish imkoniyati;

- Kompaniyaning rentabelligi va uning bankrotligi xavfi;

- Kelajakdagi soliq majburiyatlari;

- Amaldagi moliyalashtirish usullarining afzalliklari va kamchiliklari;

- Moliyaviy bozorlarga kirish.

Umuman olganda, sotib olish iqtisodiy va moliyaviy motivlarga asoslanishi mumkin. Moliyaviy imtiyozlar bilvosita kapital xarajatlarni kamaytirishga, kelajakdagi sof pul oqimlarini oshirishga (Netto-Cash Flows) va kompaniya qiymatini oshirishga yordam berishi mumkin. Iqtisodiy rag'batlantirishlar orasida asosiysi sinergiya effekti, shuningdek, bir qator boshqa potentsial imkoniyatlar, jumladan:

- Masshtabni tejashga erishish va shunga mos ravishda doimiy xarajatlarni kamaytirish (Economies of Scale);

- Mahsulotlar assortimentini kengaytirish (Qoʻllanish doirasi) yoki ishlab chiqarish faoliyatini qiymat zanjiri boʻylab integratsiyalash (Vertikal integratsiya iqtisodiyotlari) orqali xarajatlarni kamaytirish.

- Operatsion yoki ma'muriy sohalarda ixtisoslashuvning afzalliklari va xarajatlarni kamaytirish effektlari;

- Mahsulotlarni sotishning yangi kanallarini olish va foydalanilmagan (yangi) bozorlar va texnologiyalarga kirishni ta'minlash;

- Bozor nazoratini kuchaytirish, bozor ulushini oshirish - bozor hokimiyatidan foydalanishni cheklovchi mumkin bo'lgan salbiy siyosiy va qonunchilik oqibatlarini hisobga olgan holda (masalan, raqobatni cheklash);

- Haddan tashqari quvvatni yaratish, qo'shimcha mahsulotni farqlash va boshqalar orqali potentsial raqobatchilarning bozorga kirish to'siqlarini oshirish;

- Sotib olingan (maqsadli) korxonada boshqaruv sifatini oshirish.

Shuni ta'kidlash kerakki, sotib olishning iqtisodiy foydalari ko'pincha turli korporativ madaniyatlarni integratsiya qilishdagi qiyinchiliklar tufayli operatsion samaradorlikdagi yo'qotishlar bilan birlashtiriladi. Bundan tashqari, qo‘shma tuzilmaning murakkablashishi bilan boshqaruv apparati kuchayishi, byurokratizatsiya va alohida bo‘linmalarning ishbilarmonlik faolligining pasayishi kuzatilmoqda.

Birlashish va sotib olishning asosiy sharti, pirovardida, xaridor va sotuvchi tomonidan ob'ektni turlicha baholashdir. Ba'zan bu noto'g'ri qaror tufayli sodir bo'ladi. Uzoq muddatda bitimning haqiqiyligi xaridor kompaniyaning iqtisodiy va moliyaviy o'sish potentsialini yaxshiroq amalga oshirishi mumkin degan taxmin bilan bog'liq. Shu bilan birga, turli empirik tadqiqotlar shuni ko'rsatadiki, sotib olingan korxonalarning aktsiyadorlari, qoida tariqasida, bitimdan ko'proq foyda olishadi, xaridor ko'pincha uzoq vaqt davomida uning rentabelligini sezilarli darajada yaxshilay olmaydi. Buni, masalan, sotuvchi ko'pincha narx muzokaralarining bir qismi sifatida qiymatning potentsial o'sishini cho'ntagiga tushirishga qodir ekanligi bilan izohlash mumkin.

Xaridor va sotib olingan korxona bir bozorda faoliyat ko'rsatishi mumkin ( gorizontal birlashma), yoqilgan turli bosqichlar qo'shimcha qiymat yaratish ( vertikal) yoki aloqador bo'lmagan bozorlarda ( konglomerat e). Gorizontal va vertikal qo'shilishlarda to'g'ridan-to'g'ri iqtisodiy afzalliklar ustunlik qiladi, konglomerat operatsiyalarida esa ular ko'pincha moliyaviy afzalliklar bilan oqlanadi. Xalqaro operatsiyalar (to'g'ridan-to'g'ri xorijiy investitsiyalar) nisbatan yuqori joriy xarajatlarga ega ( Boshqarish daa Masofa) va ko'pincha raqobatning kuchayishiga va mahalliy bozorda joylashgan korxonalarni qayta qurishga olib keladi.

Kompaniya qiymatining potentsial o'sishi investitsiyalar (ichki o'sish) yoki sotib olish (tashqi o'sish) orqali organik rivojlanish bilan bog'liq bo'lishi mumkin. Sotib olishning jozibadorligi kompaniyaning raqobatdosh ustunliklari murakkablashishi bilan ortadi ( Raqobatbardosh Afzallik).

Sotib olish ko'pincha yangi mahsulotlarni ishlab chiqish va shuning uchun yangi bozorlarga kirish uchun qisqaroq vaqtni talab qiladi va ko'pincha kamroq biznes xavfini o'z ichiga oladi. Biroq, yuqorida aytib o'tilganidek, integratsiya muammolari o'rta va uzoq muddatli istiqbolda organik o'sish bilan solishtirganda kichikroq qiymat o'sishiga olib kelishi mumkin.

Birlashish va sotib olish jarayoni sotuvchi nuqtai nazaridan

Keling, birlashish va sotib olishning eng muhim bosqichlarini ko'rib chiqaylik.

Sotuvchi biznesni sotishdan tushadigan daromadni maksimal darajada oshirishdan manfaatdor va shuning uchun kelajakdagi pul oqimlarini juda yuqori belgilashga undaydi. Shu munosabat bilan, bitimni tayyorlashda maslahatchining roli korxonaning turli ma'lumotlarining (buxgalteriya balansi, foyda va zararlar to'g'risidagi hisoboti, rejalashtirilgan pul oqimi) ishonchliligini (to'g'ri tekshirish) tekshirish va ularni haqiqatga moslashtirishdan iborat. Bundan tashqari, maslahatchi biznesni sotish bo'yicha ma'lumotlarning uchinchi shaxslarga berilishini ta'minlash uchun javobgardir. Sotilgan kompaniya to'g'risidagi ma'lumotlar kompaniyaning bozordagi pozitsiyasi va strategiyasi haqidagi boshqa ma'lumotlarga zid kelmasligi muhimdir. Keyin maslahatchi kompaniyaning qiymatini aniqlaydi, u mijoz tomonidan potentsial sinergiyani (Synergy) hisoblashda hisobga olinadi va bitimning umumiy qiymati bo'yicha kelgusi muzokaralar uchun asos bo'lib xizmat qiladi.

Amalda, maslahatchi mijoz bilan shunday shartnoma tuzadiki, ko'p hollarda bitimni tayyorlashda xatolar yoki qoniqarsiz natijalar uchun javobgarlik xavfi sotuvchining yelkasiga o'tadi. Bu, albatta, mijoz tomonidan taqdim etilgan ma'lumotlar sifatini yaxshilashga yordam beradi.

Shundan so‘ng maslahatchi mijoz bilan hamkorlikda balansning asosiy moddalari va kompaniyaning bozordagi o‘rni, uning strategik afzalliklari va potentsial xaridorlar uchun potentsial biznesni rivojlantirishning mumkin bo‘lgan yo‘nalishlari tavsifini o‘z ichiga olgan axborot memorandumini (sanoat jargonida, Equity Story) yaratadi. Markaziy sifat mezonlari ma'lumotlarning ishonchliligi, to'liqligi va ishonchliligi, shu jumladan. kompaniyaning mumkin bo'lgan rivojlanish stsenariylari taqdimoti.

Mijozning maqsadi - mumkin bo'lgan xaridorlar guruhini imkon qadar to'liq aniqlash va xabardor qilishdir. Shuning uchun, sotib olishga qiziqqan potentsial xaridorlarni aniqlashda maslahatchi turli xil ma'lumotlar bazalari, sanoat nashrlari, ko'rgazmalar, ma'lumot agentliklari va Internetni o'z ichiga olgan keng ko'lamli professional ma'lumot manbalaridan foydalanadi.

Maslahatchi potentsial xaridorlarning dastlabki ro'yxatini (Uzoq ro'yxat deb ataladi) tayyorlaydi, shu jumladan. ularning profili tuziladi, kapitalni investitsiya qilish uchun moliyaviy imkoniyatlar, strategik muvofiqlik baholanadi va har bir aniq operatsiya uchun boshqa omillar hisobga olinadi. muhim mezonlar ushbu kompaniyalar ro'yxatining hajmiga qarab. Keyin, mijoz bilan birga, ular ma'lum tanlangan mezonlar bo'yicha guruhlarga ajratiladi, eng jozibali kompaniyalar alohida ro'yxatga kiritiladi (Qisqa ro'yxat). Shu bilan birga, sinergiyani amalga oshirish potentsialiga e'tibor qaratish tavsiya etiladi, chunki bu keyingi muzokaralarda biznes uchun yuqori sotish narxiga erishishga yordam beradi.

Tanlangan potentsial xaridorlarga kompaniyani sotib olishga bo'lgan qiziqishlarini aniqlash uchun sotiladigan kompaniyaning anonim asosiy ma'lumotlari (qisqa profil deb ataladigan) taklifi yuboriladi.

Agar javob ijobiy bo'lsa, xarid qilishdan manfaatdor bo'lgan kompaniyalar axborot memorandumini oladilar. Ilgari ular tomonlarning muzokaralar jarayonida olingan ma'lumotlarni oshkor qilmaslik majburiyatini ko'rsatadigan maxfiylik shartnomasini imzolaydilar. Misol uchun, muzokaralar muddatidan oldin tugatilgan taqdirda, olingan barcha hujjatlarni qaytarish yoki yo'q qilish kerakligi ko'rsatilgan.

Potentsial xaridorlar ma'lumot memorandumini olgandan so'ng, ma'lum muddat ichida bitim bo'yicha o'z takliflarini (majburiyatsiz) taqdim etishlari taklif etiladi, buning asosida sotuvchi eng jozibador nomzodlarni oldindan belgilaydi. Shu bilan birga, sotuvchi potentsial xaridorlar o'rtasidagi raqobatni va shunga mos ravishda kompaniyaning taklif qilingan sotib olish narxini pasaytirmasligini ta'minlashi kerak.

Keyingi bosqichda potentsial xaridorlar kompaniyani batafsil o'rganish imkoniyatiga ega (Due Diligence), shu jumladan. korxona tekshiruvi o'tkaziladi, rahbariyat bilan uchrashuv tashkil etiladi, shuningdek, ularga korxona to'g'risidagi faktik (huquqiy, moliyaviy va boshqa) ma'lumotlarga ega bo'lgan xona (Ma'lumotlar xonasi) ajratiladi.

Ushbu bosqichda sotuvchi tomonidan taqdim etilgan ma'lumotlarning hajmi va sifati, albatta, muhim ahamiyatga ega, chunki u yashirgan. muhim ma'lumotlar, qoida tariqasida, salbiy qabul qilinadi va xaridorlarning bitimga qiziqishini kamaytiradi. Boshqa tomondan, yuqori shaffoflik raqobatchilarga muhim ma'lumotlarning mavjudligiga olib kelishi mumkin.

Tegishli tekshiruv tugagandan so'ng, potentsial xaridorlar keyingi muzokaralar uchun boshlang'ich nuqta bo'lib xizmat qiladigan o'zlarining tranzaksiya takliflarini aniqlaydilar va qayta yuboradilar. Qoida tariqasida, yopiq kim oshdi savdosi (Sealed Bid Auction) tashkil etiladi, unda olingan takliflar ochiq e'lon qilinmaydi, kim oshdi savdosi yakunida xaridorlar soni va ular o'rtasidagi raqobat darajasi ham sotuvchi tomonidan e'lon qilinmaydi. Sotuvchi eng yuqori taklifni e'lon qiladi, keyin yangi auktsion o'tkaziladi. Qoida tariqasida, savdoning ushbu shakli sotuvchining minimal bitim narxi darajasi (yoki undan yuqori) haqidagi g'oyasiga mos keladigan xaridorlarning oldingi taklifini yaxshilashga yordam beradi.

Kim oshdi savdosi natijasida sotuvchi eng yaxshi taklifni tanlaydi va boshqa xaridorlar bilan muzokaralarni to'xtatish majburiyatini oladi. Bundan tashqari, potentsial xaridor tender jarayonida jozibador taklifni o'rnatishi mumkin (Preferred Bidder). Agar boshidanoq yaxshiroq taklif uchun boshqa xaridorlar bilan raqobat qilish imkoniyati (Preemptive Bid) chiqarib tashlansa, sotuvchi to'g'ridan-to'g'ri bitimning yakuniy bosqichiga o'tadi.

Bitimning yakuniy bosqichida potentsial sotuvchi, qoida tariqasida, o'z auditorlari va advokatlariga yakuniy oldi-sotdi shartnomasini tuzish uchun asos bo'lgan ilgari olingan ma'lumotlarni ikki marta tekshirish uchun keyingi Diligence o'tkazishni buyuradi. Shu bilan birga, joriy ma'lumotlar birinchi Due Diligence ma'lumotlari bilan taqqoslangan holda tahlil qilinadi va sotib olingan korxonaning moliyaviy-iqtisodiy holati tavsifi beriladi. Ushbu davr mobaynida potentsial xaridor kompaniyaning barcha ichki ma'lumotlariga bepul kirish huquqini saqlab qoladi.

Ushbu bosqichda ikkala tomon ham bitimga oid barcha ma'lumotlarni muhokama qiladilar.

Yakuniy narx dastlabki kelishuvda kelishilganidan sezilarli darajada farq qilishi mumkin, agar takroriy tekshirish natijasida sotish ob'ekti haqida yangi muhim ma'lumotlar aniqlangan bo'lsa.

Bitimning yakunlanishi (M&A bitimlarini yopish) kelishilgan narxni to'lash bilan bog'liq. Shu bilan birga, shartnoma tuzayotganda, masalan, kompaniyalar o'rtasidagi raqobatni cheklashni nazarda tutuvchi, xususan, sotuvchiga bir sohada faoliyat yuritishi taqiqlangan bir qator qo'shimcha bitimlar shartnoma tuzishda imzolanishi mumkin. sotilgan korxona xodimlarining ma'lum muddatga yoki brakonerlikka yo'l qo'yilmaydi. Shu bilan birga, xaridorlar muhim ma'lumotlarning raqobatchilarga oqib ketishining oldini olishga intiladi.

Xulosa qilib shuni ta'kidlash kerakki, qo'shilish va qo'shib olishda risklarni taqsimlash shartnomaga turli xil majburiyatlarni kiritish orqali tuzatilishi mumkin, shu jumladan. xaridor foydasiga kafolatlar berish. Natijada, bitimning yakuniy natijasi sotuvchining mavqeini sezilarli darajada yomonlashtirishi mumkin va shu bilan bog'liq holda, shartnomada ko'rsatilgan sotish narxi va xaridor tomonidan to'langan fakto o'rtasida farqlanadi.

Faqat yirik, xalqaro kompaniyalar va loyihalar davlat va mulkdorlarga asosiy foyda keltiradi. Qanaqasiga ko'proq kompaniya, bu qanchalik foydali bo'lsa, demak, muvaffaqiyatli kompaniyaning kengayishi standart ishlab chiqish jarayonining bir qismidir. Agar siz shijoatli kompaniya rahbari bo'lsangiz, unda siz qo'shilish va sotib olish (M&A) ga kirishga tayyor bo'lishingiz kerak.

M&A nima va uning xususiyatlari qanday?

M&A bitimi tadbirkorlik sohasidagi bitimlarning eng mashhur turlaridan biridir. Qisqartma "birlashish va sotib olish" degan ma'noni anglatadi, bu qo'shilish va sotib olishni anglatadi.

M&A - bu bir kompaniyani boshqa yoki bir nechta korxonalarni bitta kompaniya bilan muammosiz birlashtirishga qaratilgan vazifalar to'plami. Bunday bitimlar turli maqsadlarda - mavjud kompaniyani kengaytirish, boshqa shaharlar yoki mamlakatlarda yangi filiallar ochish yoki ishlab chiqarishni yaxshiroq optimallashtirish uchun imzolanishi mumkin. Ko'pincha, bu mahsulotni iste'molchiga etkazib berishning yomon tizimi kabi muammoni hal qilishga yordam beradi, masalan, ishlab chiqarish hajmini oshirishda.

M&Aning bir necha turlari mavjud:

- Gorizontal. Ushbu turdagi qo'shilish va sotib olishlar o'xshash mahsulotlarni ishlab chiqaradigan korxonalar o'rtasida sodir bo'ladi. Bu vazifa yangi hududlarda ishlab chiqarish va mahsulot sotish hajmini oshirish maqsadida amalga oshirilmoqda. Ko'pincha bu vazifa bozorda mintaqaviy raqobatchilarni "siqib chiqarish" uchun amalga oshiriladi, ular oxir-oqibat yirikroq firmaga aylanishi mumkin. Misol uchun, Kievning bir nechta mintaqalarida yirik do'konlar tarmog'i ishlaydi. Ular sport anjomlarini sotadilar, lekin o'z faoliyatini kengaytirish uchun boshqa kompaniyadan katta do'kon sotib olishmoqda. Shundan so'ng kompaniya o'z belgisini o'zgartiradi, yangi operatsion standartlarni joriy qiladi, rebrend qiladi va xuddi shu mahsulot bilan bir xil do'konni ishga tushiradi (yoki assortimentni o'z mahsulotlari bilan to'ldiradi). Shunday qilib, kompaniya noldan ochilishi, mijozlarni izlashi va bozorda o'z joyini izlashi shart emas.

- Vertikal. O'xshash, ammo bir xil bo'lmagan faoliyat sohalariga ega bo'lgan firmalarni o'z ichiga olgan sotib olish va qo'shilish jarayoni. Misol uchun, sut mahsulotlari ishlab chiqaruvchi kompaniya sut qadoqlash ishlab chiqaruvchi zavodni sotib olishga qaror qiladi. Bu kompaniya uchun foydali bo'ladi, chunki u etkazib berish va etkazib beruvchilarga bog'liq bo'lmaydi. Bundan tashqari, yakuniy mahsulot tannarxini pasaytirish mumkin bo'ladi, chunki tovarlarning narxi past bo'ladi.

- Parallel. Sotib olish turli joylarda bir xil jarayon bilan shug'ullanadigan firmalar o'rtasida sodir bo'ladi. Masalan, ko'mir qazib oluvchi korxona, shuningdek, uni boyitish bo'yicha tegishli korxona. Bu, shuningdek, protsedurani iloji boricha soddalashtiradi va tovarlar narxini pasaytiradi.

- Konglomeratlar keng turdagi tovarlar va xizmatlar bilan shug'ullanadigan kompaniyalar tarmog'idir. Ko'pincha ular bir-biriga mutlaqo bog'liq emas. Masalan, Ilon Mask yoki Richard Bransonning tashkilotlari. Bir kompaniyada bir kishi rahbarligida bir nechta kompaniyalar - xayriya markazlari, marketing agentliklari, reaktiv samolyotlar ishlab chiqaradigan zavodlar va boshqalar mavjud. Bu juda qulay, chunki bitta korxona yopilsa, asosiy kompaniya katta zarar ko'rmaydi, balki bozorda qoladi.

M&A operatsiyalarida xatolardan qanday qochish kerak?

Agar siz M&A operatsiyasini tegishli tayyorgarliksiz amalga oshirsangiz yoki jarayonni etarlicha kuzatmasangiz, unda birlashish sizga juda ko'p muammolarni keltirib chiqarishi mumkin. Eng ko'p foyda olish uchun siz kichik xatolardan qochishingiz kerak.

- Jamoa reaktsiyasi. Tabiiyki, boshqa kompaniyani sotib olgandan so'ng, menejer jamoaning salbiy munosabatiga duch kelishi mumkin. Ular tushunmasligi yoki qabul qilmasligi mumkin yangi tizim boshqaruv, shuningdek, kompaniyangiz siyosatini qo'llab-quvvatlamaydi. Muammoni e'tiborsiz qoldirmaslik kerak, chunki xodimlar o'z ishlarini yaxshi bajarmasliklari mumkin va natijani faqat bir necha oydan keyin, yo'qotishlar daromaddan oshib ketganda sezasiz. Jamoangiz bilan muloqot qilishning turli usullaridan foydalaning - psixologik yondashuvlar, mutaxassislarni qayta tayyorlash va hatto o'z ishini qila olmaydiganlarni ishdan bo'shatish.

- Biznes asoslarini tushunish. Menejerlar yirik kompaniyalar bugungi kunda ular biznesni minimal tushunmasdan bozorda to'liq ishlay olmaydilar. Va agar siz ushbu bilimsiz bitimlar tuzishni boshlasangiz, bu potentsial sheriklar shartnomani o'zlari uchun foydaliroq qilishiga olib keladi.

- Birlashgandan keyin sotib olingan brend haqidagi savol. Ko'pincha bir kompaniya boshqasini sotib oladi, u mashhurroq va "baland ovozli" brendga ega. Keyin qaror qabul qilishingiz kerak - uni qoldiring yoki o'zingiz bilan almashtiring. Agar siz gorizontal qo'shilish usulini amalga oshirayotgan bo'lsangiz, kompaniya nomini o'zingizning nomingiz bilan almashtirganingiz ma'qul, vertikal qo'shilishda esa aksincha. Ikkinchi variantda siz raqobatchi emas edingiz va boshqa kompaniyaning ish sohasi biroz boshqacha, shuning uchun u allaqachon ma'lum obro'ga va doimiy mijozlarga ega.

M&A bitimi kompaniyangizni kengaytirish, hamkorlar orttirish va faoliyat doirangizni kengaytirish uchun ajoyib imkoniyatdir.

Hozirgi ishlab chiqarish, savdo va iste'mol tizimi asosan yirik milliy va xalqaro kompaniyalarga asoslangan. Gigant korporatsiyalar jahon yalpi ichki mahsulotining 65-75 foizini ishlab chiqaradi. "Ko'proq foyda keltiradi" shiori nafaqat sotib olishga taalluqlidir uy kimyoviy moddalari, balki biznes, shuning uchun kompaniyaning hajmi uning rentabelligi, barqarorligi va samaradorligi bilan uzviy bog'liqdir. Ma'lumki, xomashyoni ko'p miqdorda sotib olish foydalidir va xalqaro biznes gigantlari alohida mamlakatlarda siyosiy inqirozlarga duch kelmaydi. Kompaniyangizni global miqyosda rivojlantirish har bir istiqbolli va shuhratparast rahbarning maqsadidir.

Kompaniyalarni kengaytirishning turli usullari mavjud va ulardan biri qo'shilish va sotib olish bitimi yoki, shuningdek, M&A deb ataladi.

M&A bitimi nima? Ingliz tilida bu qisqartma qo'shilish va sotib olish degan ma'noni anglatadi, bu so'zma-so'z birlashish va sotib olish deb tarjima qilinadi. Bu bir kompaniyani boshqasiga birlashtirish, ularni birlashtirish yoki bir qator kompaniyalarni birlashtirishga qaratilgan chora-tadbirlar majmuidir. Bunday operatsiyalarning maqsadlari boshqacha bo'lishi mumkin - kompaniyani kengaytirish, yangilarini sotib olish chakana savdo maydoni, ishlab chiqarishni optimallashtirish, xususan, xomashyo bilan ta’minlash tizimini takomillashtirish va yakuniy mahsulotni iste’molchiga yetkazib berish.

Birlashish va sotib olishning bir necha turlari mavjud:

- Gorizontal. Bunday qo'shilish va sotib olishlar ishlab chiqarish va tarqatish ko'lamini kengaytirish maqsadida bir xil mahsulotni ishlab chiqaruvchi kompaniyalar o'rtasida amalga oshiriladi. Bu raqobatchilarni yo'q qilish uchun qilingan deb ishoniladi, ammo bu mutlaqo to'g'ri emas. Aksincha, bunday xaridlar qo'shimcha imkoniyatlar beradi va ta'sir doirasini kengaytiradi. Shunday qilib, yirik tarmoq allaqachon faoliyat ko'rsatayotgan do'konlarni bir xil assortimentga (poyabzal, telefonlar, oziq-ovqat mahsulotlari) sotib olishi, belgisini o'zgartirishi, rebrendlashi va mijozlarga bir xil xizmatlarni taqdim etishda davom etishi mumkin, ammo o'z brendi ostida. Buning foydasi shundaki, kompaniya yangi mijozlarni qidirmaydi, allaqachon gavjum bozorda o'z o'rnini topishga harakat qilmaydi, balki mijozni raqobatchi bilan birga "sotib oladi".

- Vertikal. Ushbu operatsiyalar ishlab chiqarish va etkazib berish jarayonini tovar ishlab chiqaruvchisi uchun yanada foydali va nazorat qilinadigan qilish uchun mo'ljallangan. Masalan, kiyim-kechak ishlab chiqaruvchi kompaniya matolar, aksessuarlar ishlab chiqarish uchun fabrikalarni sotib oladi. tikuv mashinalari, o'z tovarlarini sotish uchun do'konlar va ularni etkazib berish uchun ekspeditorlik kompaniyasi. Shunday qilib, korporatsiya mustaqil, etkazib beruvchilar va transport kompaniyalaridan mustaqil bo'ladi. Xom ashyoning o'zi ham ustama qo'yilmagani uchun arzonlashadi va mahsulot tannarxi pasayadi.

- Konglomeratlar. Ular kompaniyalarni birlashtiradi har xil turlari bir-biriga bog'liq bo'lmagan tovarlar va xizmatlar. Masalan, bu baliq konservalari zavodi, kurerlik xizmati yoki metallurgiya korxonasi bo'lishi mumkin. Bunday hamkorlik qulaydir, chunki u ishlab chiqarilayotgan mahsulotga qiziqishning yo'qolishi yoki ma'lum bir sohadagi inqiroz bilan bog'liq vaqtinchalik qiyinchiliklar yuzaga kelganda hamkorlardan birining omon qolishiga yordam beradi.

- Parallel birlashmalar. Xuddi shu jarayonning bir qismini tashkil etuvchi yoki tegishli tovarlarni ishlab chiqaruvchi korxonalar o'rtasida ishlab chiqariladi. Masalan, ko'mir qazib olish va qayta ishlash korxonalari.

Nima uchun qo'shilish va sotib olish kerak?

Siz allaqachon sezganingizdek, qo'shilish va sotib olishning ustuvor maqsadlari ularning turiga qarab farq qilishi mumkin. Lekin ichida umumiy kontur ular M&A operatsiyalarining barcha holatlarida mavjud.

Siz allaqachon sezganingizdek, qo'shilish va sotib olishning ustuvor maqsadlari ularning turiga qarab farq qilishi mumkin. Lekin ichida umumiy kontur ular M&A operatsiyalarining barcha holatlarida mavjud.

Avvalo, har qanday sotib oluvchi yoki birlashuvchi kompaniya bunga intiladi sinergiya ta'siri- o'zaro mustahkamlash tufayli yanada samarali ish. Bu ta'sirni 1+1=3 formulasi yordamida ko'rsatish mumkin. Shunday qilib, birlashgandan so'ng, ikkita kompaniya bir xil lavozimlarni yo'q qilish va ba'zi bo'limlarni bitta bo'limga birlashtirish orqali boshqaruv xarajatlarini sezilarli darajada kamaytirishi mumkin. Bundan tashqari, konglomeratsiya tarkibiga kiruvchi barcha kompaniyalar bir-birining ilg‘or tajribalarini o‘rganishi mumkin: masalan, biri samaraliroq hisob tizimini ishlab chiqdi, boshqasi logistikani rivojlantirdi, uchinchisi esa kadrlar resurslarini rivojlantirdi. Barcha eng muvaffaqiyatli ishlanmalarni birlashtirib, ularni qo'shilishdan keyingi boshqaruvga tatbiq etish orqali siz daromadning tez o'sishiga erishishingiz va ishingizni iloji boricha optimallashtirishingiz mumkin. Birlashish jarayonida yangi korxonalar o'zlari bilan olib keladigan turli xil resurslarni - xom ashyo, mutaxassislar, tayyor brend, texnologiyani birlashtirish ham foydalidir. Bundan tashqari, kompaniya o'sishi bilan raqobatbardosh va kuchliroq bo'ladi.

M&A bitimining bosqichlari

- Birinchidan, siz bitimning jozibadorligini baholashingiz kerak - bu foyda keltiradimi yoki sotib olingan ob'ekt o'lik vaznga aylanadimi? Ushbu bosqichda kompaniya boshqa tadbirkorlik sub'ekti bilan integratsiyaga tayyormi? Bu hamkorlik barcha tomonlar uchun muvaffaqiyatli bo'ladimi? Ba'zida kompaniyani saqlab qolish uchun qo'shilish yoki qo'shib olish to'g'risidagi qaror kerak bo'ladi - bu erda siz inqirozni bartaraf etishning tanlangan usuli kompaniyaga kerakmi yoki yo'qligini ham tahlil qilishingiz kerak. Birlashish va sotib olishning ikkala tomonida ham ko'p narsani hisobga olish kerak. Raqobatchini sotib olish har doim qo'shimcha moliyaviy va tashkiliy xarajatlarni talab qiladi va zaifroq sotib olingan tomon katta o'zgarishlar - boshqaruvning o'zgarishi, jarayonlarning o'zgarishi, mustaqillikni yo'qotish arafasida. Ushbu bosqichda kompaniya baholanadi va yakuniy ob'ektning qiymatini oshirish uchun mo'ljallangan qo'shilish yoki qo'shib olishning maqsadga muvofiqligi to'g'risida qaror qabul qilinadi.

- Qaror qabul qilingandan so'ng, sheriklarni qidirish boshlanadi, xaridor sotib olish uchun maqsadni qidiradi va ikkita kompaniyani birlashtirishga nomzodlar tanlanadi. Endi biz bir butunning kelajakdagi ikkita komponentining mosligini, ularning tez va og'riqsiz integratsiyalashuvi imkoniyatlarini tahlil qilishimiz kerak. Birgalikda rivojlanish istiqbollarini baholash, sotish bozorini tahlil qilish, ishlab chiqarilgan tovarlarning nomlari va sifati, zarur qayta tashkil etish imkoniyati.

- Uchinchi bosqich - ikkinchisining yanada chuqurroq davomi. Maqsad tanlanganda, barcha aktivlarning to'liq tahlili amalga oshiriladi, ob'ektni sotib olish va integratsiya qilish xarajatlari va konsolidatsiyadan keyin kompaniyaning taxminiy qiymati hisoblanadi.

- Keyinchalik, muzokaralar bosqichi boshlanadi. Tanlangan kompaniyani egallashning ikki yo'li mavjud. Birinchisi, eng tez va hamma uchun qulay bo'lgan muzokaralar bo'lib, uning mantiqiy xulosasi bitim tuzishdir. Agar maqsadli kompaniya konsolidatsiyaga kirishni istamasa, u holda sotib oluvchi maqsadli aktsiyalarni va aktivlarni kompaniya egalariga keyingi ta'sir ko'rsatish uchun vosita sifatida ishlatish uchun sotib olishni boshlaydi. Har qanday bitimni tuzayotganda, barcha tafsilotlarni oldindan o'ylab ko'rish kerak, ayniqsa muzokaralar neytral hududda bo'lsa: ishonchli transport va qulay yig'ilish xonasi haqida g'amxo'rlik qiling. Hamkorlikni rejalashtirishda har bir kichik tafsilot muhim ahamiyatga ega katta ahamiyatga ega.

- Kelishuv amalga oshgach, qo'shilish haqida rasman e'lon qilish va integratsiya jarayonini boshlashgina qoladi. Uning davomiyligi va murakkabligi boshlang'ich ko'rsatkichlar qanchalik farq qilishi va boshqaruv qanday natijaga erishishni rejalashtirayotganiga bog'liq: to'liq, qisman yoki minimal integratsiya.

Korporatsiyani kengaytirishda qanday xatolarga yo'l qo'ymaslik kerak?

Birlashish va sotib olishda har doim xavflar mavjud bo'lib, ular xaridorning maqsadlarida aniqlik yo'qligi va ba'zi muqarrar jarayonlarga tayyor emasligidan kelib chiqadi.

Birlashish va sotib olishda har doim xavflar mavjud bo'lib, ular xaridorning maqsadlarida aniqlik yo'qligi va ba'zi muqarrar jarayonlarga tayyor emasligidan kelib chiqadi.

- Inson omili. Ekvayer, albatta, sotib olingan kompaniya jamoasining reaktsiyasiga duch keladi - ba'zi mutaxassislar ketishi mumkin, boshqalari yangi rahbariyat siyosatini qo'llab-quvvatlashni xohlamaydilar. Yangi egasi xodimlarni yo'qotishga tayyormi yoki yo'qmi, uni minimallashtirish uchun zarur choralarni ko'radimi yoki yo'qligini oldindan hal qilish kerak. Salbiy oqibatlar. Yoki kadrlar sotib olingan resurslardan biri bo'lib, ular lavozim, ish haqi va martaba istiqbollarini oshirish yordamida ushlab turilishi kerak.

- Biznesni tushunish. Zamonaviy biznes dunyosida bir xil turdagi yoki shunga o'xshash kompaniyalarning konglomeratsiyalari eng keng tarqalgan. Va bejiz emas - sotib olingan konstruktorni samarali boshqarish uchun boshqa vaqt kompaniyalar, siz ularni o'z biznesingizning konturiga malakali ravishda qo'llash imkoniyatiga ega bo'lishingiz kerak. Va buning uchun ma'lum bir korxona ishining barcha nozik tomonlarini chuqur va batafsil tushunish kerak. Yangi mulkni sotib olayotganda, uning qanday ishlashini yaxshilab bilish muhimdir.

- Brendni saqlab qolishim kerakmi? Ushbu qaror katta ahamiyatga ega, chunki yaxshi tashkil etilgan brend va uzoq tarixga ega bo'lgan kompaniyaning tuzilmasiga to'liq integratsiyalashuvi umuman kutilmagan natijaga olib kelishi mumkin - axir, sotib olish narxining bir qismi mashhurligi tufayli aniq shakllangan. brend. Integratsiyalashgan kompaniya nomidan mahrum qilish ba'zan aktivlarni axlat qutisiga tashlash bilan bir xil bo'ladi.

- Sotib olish yoki qo'shilishdan aniq nima kutilmoqda? Har bir aniq kompaniya nafaqat kengaytirish maqsadida, balki ma'lum bir yo'nalishda kengaytirish maqsadida sotib olinadi. Ko'p variantlar bo'lishi mumkin - chakana savdo maydonlarini ko'paytirish, yangi uskunalar, texnologiyalar, patentlar, xodimlar, savdo belgilaridan foydalanish. Kompaniya bir yoki ikki ballga sotib olinadi, u birdaniga hamma narsani olib kela olmaydi. Ammo u etishmayotgan sifatlarni sotib oluvchi kompaniyadan oladi. Bu sotib olish foydalimi, xaridorga berishga qodirmi? istalgan natija- dastlabki tahlil jarayonida qaror qabul qilinadi.

- Tovuqning tulkini yeyishiga yo'l qo'ymaslik uchun. Qaysi kompaniya etakchi ekanligini aniq tushunishingiz kerak. Shunday bo'ladiki, sotib olingan kompaniya kadrlar va texnologiya nuqtai nazaridan kuchliroq, ammo noloyiq boshqaruv yoki vijdonsiz moliyalashtirish tufayli qiyin kunlarga tushib qolgan. Kerakli ta'minotni olgandan so'ng, joriy qilingan kompaniya tepada paydo bo'lishi va absorberni maydalashi mumkin. Buning oldini olish uchun maqsadning potentsialini kuzatib borish va nafaqat so'rilgan ob'ektni mustahkamlashga emas, balki o'zaro mustahkamlashga qaratilgan bir qator qayta tashkil etishni amalga oshirish kerak.

M&A operatsiyalari korporatsiyani mavjud tuzilmalar orqali kengaytirish uchun yaxshi imkoniyatdir, sotib olingan raqobatchilarning foydali ishlanmalaridan foydalaning va biznesingizni mustahkamlang. Bu chuqur tahlil va puxta tayyorgarlikni talab qiladigan murakkab jarayon. To'g'ri rejalashtirish va barcha tadbirlarni amalga oshirish bilan qo'shilish yoki sotib olish kompaniyaning keyingi o'sishi va gullab-yashnashi uchun qulay imkoniyatga aylanadi.

Birlashish va sotib olish yoki M&A - bu keng ma'noga ega atama. Korxonalar yoki kompaniyalarni sotib olish yoki sotish bo'yicha bitimlarni belgilash odatiy holdir. Biz bunday biznes yoki kompaniyani maqsad yoki maqsadli kompaniya deb ataymiz, bu ingliz tilidagi maqsaddan tarjimadir. Keling, M&A bitimining ta'rifini batafsilroq tushunishga harakat qilaylik. Shunday qilib, birinchi navbatda, bu kelishuv. Har qanday bitim singari, M&A bitimida ham ikki tomon bor: xaridor va sotuvchi.

Sotuvchi va xaridor

M&A operatsiyalarida xaridor va sotuvchi kim? Bu savolga javob berish uchun, keling, birinchi navbatda, yirik korxonalar qonuniy ravishda qanday tashkil etilganligini ko'rib chiqaylik, bizning misolimizda, Rossiyaning yirik korxonalari.

Barcha kompaniyalarning yakuniy egalari odamlardir ( shaxslar) bir nechta aktsiyalarga ega bo'lgan kichik aktsiyadorlar yoki nazorat paketiga ega bo'lgan oligarxlar yoki 100% ulushlar. Ularni ko'pincha yakuniy benefitsiarlar yoki oddiygina benefitsiarlar deb ham atashadi.

Ular odatda o'z mulklari va aktivlarini Kipr yoki Britaniya Virjiniya orollari kabi offshor yurisdiktsiyalarda ro'yxatdan o'tgan oraliq xolding kompaniyalari orqali ushlab turadilar. Bunday kompaniyalar xolding kompaniyalari deb ataladi, qisqacha HoldCo deb ataladi, chunki ularning asosiy vazifasi boshqa kompaniyalarning aktsiyalariga egalik qilish, ya'ni ularni o'z balansida saqlashdir. Inglizcha so'z Tutmoq tutmoq degan ma’noni anglatadi.

Oraliq xolding kompaniyalari asosiy xolding kompaniyalari aktsiyalarining egalari bo'lib, ular ham offshor, ham Rossiyada ro'yxatdan o'tkazilishi mumkin. Bunday xolding kompaniyalari biznesning asosiy xo'jalik yurituvchi sub'ektlari hisoblanadi. Bu erda menejment to'plangan va biz oddiygina Severstal yoki Evraz deganda odatda aynan shu kompaniyalarni nazarda tutamiz.

Xolding kompaniyalarining bosh kompaniyalari, o'z navbatida, aktivlarga bevosita egalik qiluvchi va operatsiyalarni amalga oshiruvchi kompaniyaning aktsiyalariga egalik qiladi va ko'pincha operatsion kompaniyalar yoki OpCos deb ataladi.

Ushbu bosqichma-bosqich egalik sxemasi egalik zanjiri yoki mulkchilik zanjiri deb ataladi. Bu, birinchi navbatda, biznes boshqaruvini tashkil etish, soliqni optimallashtirish va yakuniy benefitsiarlarning maxfiyligini saqlash uchun kerak. Yirik bitimlarda xaridorlar va sotuvchilar yuridik shaxslar, ya'ni sotilayotgan kompaniyaning aktsiyalariga ega bo'lgan (sotuvchiga nisbatan) yoki bitim natijasida ularning egalariga aylanadigan kompaniyalar (xaridorga nisbatan) bo'ladi. .

Shuningdek o'qing: Korporativ nizolar tushunchasi va xususiyatlari

Ya'ni, agar xolding kompaniyasining aktsiyalari sotilsa, sotuvchi oraliq offshor kompaniya hisoblanadi. Agar operatsion kompaniyaning aktsiyalari sotilsa, sotuvchi HoldCo, agar aktivlar sotilgan bo'lsa, sotuvchi - OpCo. Shunday qilib, biz M&A bitimi kontekstida sotuvchi yoki xaridor deganda, biz to'g'ridan-to'g'ri xaridor yoki sotuvchini, ya'ni xolding yoki operatsion kompaniyani va yakuniy benefitsiarni nazarda tutamiz.

Qonuniy jihatdan, xaridor yoki sotuvchi, albatta, kompaniya, ammo barcha qarorlar benefitsiar tomonidan qabul qilinadi. Oxir oqibat, u bitimdan iqtisodiy foyda oladi, shuning uchun biz yuridik ma'noda emas, balki mohiyatan sotuvchi yoki xaridor haqida gapirganda ko'pincha benefitsiarni nazarda tutamiz.

Bitta sotuvchi va xaridor bo'lishi mumkin yoki bir nechta bo'lishi mumkin. Masalan, Rosneft tomonidan TNK-BP sotib olish bo'yicha bitimda bir nechta sotuvchilar bor edi: Britaniyaning BP kompaniyasi va bir vaqtning o'zida bir nechta benefitsiarlarning manfaatlarini ifodalovchi AAR konsorsiumi, Mixail Fridmanning Alpha guruhi, Leonardning Acctss guruhi Viktor Vekselbergning Blavatnik va Renova. Va Gollandiyaning ABN AMRO bankini sotib olish bilan uchta bankdan iborat konsortsium tuzildi: Britaniya RBS, Gollandiya FORTIS va Ispaniya Santander.

Bitim mavzusi

Siz sotuvchilar va xaridorlar haqida tushunchaga ega bo'ldingiz. M&A bitimining predmeti nima? Yuqorida aytib o'tilganidek, M&A kompaniya yoki biznesni sotib olishni anglatadi. Kompaniya yoki biznesni sotib olish nimani anglatadi? Bu erda ikkita variant mavjud: aktsiyalarni sotib olish yoki maqsadli kompaniyaning aktivlarini sotib olish.

Yirik bitimlar ko'pincha aktsiyalarni sotib olish va sotish shaklida bo'ladi. Aktsiyalarni sotib olayotganda, xaridor ularga egalik huquqini va tegishli korporativ huquqlarni, masalan, ovoz berish huquqi orqali kompaniyani boshqarishda ishtirok etish va foydani taqsimlashda ishtirok etish, ya'ni dividendlar olish huquqini oladi.

Bunday holda, barcha aktsiyalarni, ya'ni 100%, shuningdek, 50% dan kam bo'lgan minoritar ulush yoki 50% dan ortiq ko'pchilik ulush sotib olinishi mumkin. Agar aktsiyalarning 100 foizi sotib olinsa, xaridor maqsadli kompaniyaning foydasini boshqarish va taqsimlash ustidan to'liq nazoratni oladi. Aktsiyalarning 100% dan kamrog'ini sotib olayotganda, sotuvchi ham xaridor bilan birga aktsiyador bo'lib qoladi.