Bankrotlik jarayoni qanday davom etadi, mumkin bo'lgan asoslar va oqibatlar

Shuningdek o'qing

Zamonaviy Rossiya bank tuzilmasining shakllanishi 1991 yilda SSSR parchalanishi bilan boshlandi. Va bir necha yil ichida bizning banklarimiz G'arbda o'nlab yillar davom etgan yo'lni bosib o'tishlari kerak edi.

Biroq, bugungi kunda bizda allaqachon shakllangan kredit tashkilotlari tizimi, shu jumladan bankrotlik instituti mavjud.

Banklarni to'lovga layoqatsiz deb topish tartibi qonun hujjatlariga muvofiq tartibga solinadi. Rossiya Federatsiyasi"Kredit tashkilotlarining to'lovga layoqatsizligi (bankrotligi) to'g'risida". Qonunda bankning to'lovga layoqatsizligi e'tirof etilishi qayd etilgan faqat hakamlik sudi tomonidan.

Litsenziyani bekor qilish uchun quyidagilar asos bo‘ladi:

- Kapital yetarlilik darajasining 2% gacha pasaytirish.

- Agar minimal qiymat ustav kapitali o'z mablag'lari miqdoridan oshib ketadi.

- Agar kredit tashkiloti Rossiya Bankining talabiga binoan o'z mablag'lari va ustav kapitali miqdorini normal holatga keltira olmasa.

- Agar muassasa kreditorlarning iltimosiga binoan to'lash imkoniyatiga ega bo'lmasa yoki to'lov muddati tugagan kundan boshlab ikki hafta ichida majburiy to'lovlarni to'lay olmasa.

- Agar kapitalning kamayishi o'z kapitalining minimal darajasidan pastroq bo'lsa.

Bankrotlik to'g'risidagi ish yuritish tashabbuskorlari quyidagilar bo'lishi mumkin:

- prokuratura;

- Soliq xizmati;

- investorlar;

- Markaziy bank;

- qarzdor (bankning o'zi).

Bankrotlik belgilari

Mavjud butun chiziq kredit tashkilotining mumkin bo'lgan to'lovga layoqatsizligini ko'rsatadigan belgilar:

- Ish tartibini o'zgartirish.

- O'z reytingingizni yo'qotish.

- Kreditorlar tomonidan qaytarilgan omonatlarning yuqori foizi.

- Markaziy bank bilan tez-tez to'qnashuvlar.

- Moliyaviy operatsiyalar bo'yicha cheklovlarni joriy etish.

- Depozitlar bo'yicha foiz stavkalarining kutilmagan o'sishi.

- Omonatchilarning talablarini muntazam ravishda buzish.

- Mablag'larning sezilarli darajada qisqarishi.

- Likvidlik standartlariga rioya qilmaslik.

- To'lovlarni o'tkazishda kechikishlar.

Ishning qo'zg'atilishi arbitraj sudi agar bank olti oy davomida kreditorlarning moliyaviy talablarini qondirmasa, moliya muassasasi bankrot deb topiladi. Keyin bir yil muddatga bankrotlik to'g'risidagi ish yuritishni ochish to'g'risida qaror qabul qilinadi va depozitlarni sug'urtalash bilan shug'ullanadigan agentlik boshqaruvchi bo'ladi.

Ishning qo'zg'atilishi arbitraj sudi agar bank olti oy davomida kreditorlarning moliyaviy talablarini qondirmasa, moliya muassasasi bankrot deb topiladi. Keyin bir yil muddatga bankrotlik to'g'risidagi ish yuritishni ochish to'g'risida qaror qabul qilinadi va depozitlarni sug'urtalash bilan shug'ullanadigan agentlik boshqaruvchi bo'ladi.

Bu jarayon agentlik kreditorlar oldidagi to‘lovlarni amalga oshirgandan, balansni solishtirgandan va o‘z operatsiyalari to‘g‘risida sudga hisobot bergandan so‘ng yakunlanadi.

To'lovlar ketma-ketligi

Bank bankrot deb e'lon qilinganda kreditorlarga to'lovlarning ma'lum bir ketma-ketligi mavjud:

- Birinchidan. Bularga bankdagi mablag'lari 700 ming rublga etgan omonatchilar, o'z omonatiga ega fuqarolar, hayoti va sog'lig'iga tahdid tufayli majburiyatlari bajarilishi kerak bo'lgan fuqarolar kiradi.

- Ikkinchi bosqich. Jismoniy shaxslar, ularning talablari mehnat shartnomasi bo'yicha ishdan bo'shatish nafaqasi va ish haqini to'lash bilan bog'liq.

- Uchinchi bosqich. Yakka tartibdagi tadbirkorlar va yuridik shaxslar. Bu toifaga birinchi va ikkinchi guruhlarga kirmagan boshqa barcha kreditorlar ham kiradi.

Amaldagi qonunchilikka muvofiq, har bir bosqichning moliyaviy talablari avvalgisi to'liq amalga oshirilgandan keyingina qondiriladi.

Investorlar va yuridik shaxslar uchun oqibatlar

Bankrotlik eng ko'p to'g'ridan-to'g'ri ta'sir qiladi:

- omonatchilar;

- yuridik shaxslar;

- qarzdorlar.

Bankrotlik to'g'risidagi ish yuritish ochilganda va vaqtinchalik ma'muriyat joriy etilganda omonatchi omonatdan ozod qilish to'g'risida ariza berishi shart. Moliyaviy muassasa allaqachon bankrot deb e'lon qilinganligi sababli, bunday ariza omonatlarni sug'urtalash agentligiga taqdim etiladi. Ko'rib chiqish muddati ikki hafta, shundan so'ng agentlik omonatni qaytarish uchun kunni belgilaydi.

Bankrotlik to'g'risidagi ish yuritish ochilganda va vaqtinchalik ma'muriyat joriy etilganda omonatchi omonatdan ozod qilish to'g'risida ariza berishi shart. Moliyaviy muassasa allaqachon bankrot deb e'lon qilinganligi sababli, bunday ariza omonatlarni sug'urtalash agentligiga taqdim etiladi. Ko'rib chiqish muddati ikki hafta, shundan so'ng agentlik omonatni qaytarish uchun kunni belgilaydi.

Arizani berish muddati faqat bankrotlik to'g'risidagi ish yuritish tugallangan sana bilan cheklanadi, moratoriy joriy etish to'g'risida qaror qabul qilingan hollar bundan mustasno. Keyin ariza muddati tugashidan oldin topshirilishi kerak.

Davlat miqdori 1,4 million rubldan oshmaydigan omonatlarni qaytarishni kafolatlaydi.

Yuridik shaxslar bilan bog'liq vaziyatda muammo yanada keskin. Yuqorida ta'kidlab o'tilganidek, bu toifa uchinchi navbatdagi kreditorlardir va qoida tariqasida bankrot tuzilma o'z hisoblarini to'lash imkoniyatiga ega emas. Yagona variant - bankrotlik emas, balki majburiy tugatish, agar bankning shaxsiy hisobvarag'ida barcha kreditorlar oldidagi moliyaviy majburiyatlarni qondirish uchun etarli mablag' mavjud bo'lsa, amalga oshiriladi.

Kredit tashkiloti mijozi nuqtai nazaridan ushbu protseduraning nuanslari quyidagi videoda muhokama qilinadi:

2017 yil uchun Rossiya Federatsiyasidagi vaziyat prognozi

Kredit tashkilotlarining litsenziyalaridan mahrum bo'lish cho'qqisi 2015 yilda sodir bo'lgan. Biroq, TsMAKP ekspertlari 2017 yil inqirozning yangi to'lqinini olib kelishiga ishonishadi.

Makroiqtisodiy tahlil va boshqa qisqa muddatli prognozlar markazi tomonidan o‘tkazilgan stress-test natijalariga ko‘ra, kompaniya kelgusi yilda bankrot bo‘lish xavfi ostida. 200 ga yaqin tashkilot. Biroq, hukumat aralashuvi vaziyatni saqlab qolishi mumkin. Buning uchun banklarni qo‘llab-quvvatlash uchun 2017 yilda 900 milliard rubl, 2018 yilda yana 500 milliard rubl ajratish kerak.

Makroiqtisodiy tahlil va boshqa qisqa muddatli prognozlar markazi tomonidan o‘tkazilgan stress-test natijalariga ko‘ra, kompaniya kelgusi yilda bankrot bo‘lish xavfi ostida. 200 ga yaqin tashkilot. Biroq, hukumat aralashuvi vaziyatni saqlab qolishi mumkin. Buning uchun banklarni qo‘llab-quvvatlash uchun 2017 yilda 900 milliard rubl, 2018 yilda yana 500 milliard rubl ajratish kerak.

Shu bilan birga, agar Markaziy bank foiz stavkalarini muzlatib qo'ysa, bu hatto muvaffaqiyatli Rossiya banklariga ham ta'sir qiladi va keyin 350 ga yaqin tashkilot bankrotlik xavfi ostida qoladi. Bu holatda iqtisodiyotni tiklash uchun 2017 yil uchun 1 trillion rubl va 2018 yil uchun 800 milliard rubl ajratish kerak bo'ladi.

TsMAKP bosh eksperti Mamonov, hisobga olgan holda zamonaviy haqiqatlar, muzlatish va foiz stavkalarini oshirish o'rtasidagi o'rtacha variantni taklif qildi. Shunday qilib, siz ularning 37% dan oshishini kutmasligingiz kerak. O'z navbatida, bunday ma'lumotlarga asoslanib, 280 ga yaqin moliya institutlari yordam so'rab davlatga murojaat qilishlari mumkin. Muammo shundaki, bank egalari qarzning to‘rtdan bir qismini to‘lay oladi – qolgani davlat byudjetiga tushadi.

Bank litsenziyasidan mahrum qilish moliya sohasida jiddiy yangilik hisoblanadi. Agar yana bir nechta bunday muassasalar mavjud bo'lsa, mamlakatda haqiqiy vahima boshlanishi mumkin. Shuning uchun odamlar ko'p narsani bilishni xohlashadi So'ngi yangiliklar haqida Rossiya banklari, 2017 yilda litsenziyasidan mahrum qilingan.

Kim xavf ostida?

O'tgan 2016 yilda Rossiyada 90 dan ortiq bank tugatish natijasida yopilgan. Bu juda ta'sirli ro'yxat. Sanktsiyalarga duchor bo'lgan ko'plab muassasalar aksariyat banklar 2017 yilda litsenziyalarini yo'qotish xavfi bor, deb hisoblashga asos beradi. Bu mamlakatdagi barcha banklar xavfli ekanligini anglatadimi? Arzimaydi.

Eng ishonchli moliya institutlari ro'yxatida rasman dastlabki 20 o'rinni egallagan banklar, albatta, o'z maqomini yo'qotmaydi. Ammo boshqa barcha kredit tashkilotlari xavf ostida.

Biroq, to'liq ishonch bilan hech narsa aytish mumkin emas. Shuning uchun investorlar va qarz oluvchilar so'nggi yangiliklarni diqqat bilan kuzatib borishlari kerak.

Qaysi banklar aniq yopiladi?

Litsenziyasidan mahrum qilingan banklar haqidagi ma’lumotlarni Markaziy bankning rasmiy saytida topishingiz mumkin. Yil uchun bunday muassasalarning maxsus ro'yxati mavjud bo'lib, u mutaxassislar tomonidan zudlik bilan yangilanadi. Litsenziyasini istalgan vaqtda yo'qotishi mumkin bo'lgan muassasalar ro'yxati ham mavjud. Masalan, ushbu ro'yxatda siz quyidagi banklarni topishingiz mumkin:

- monolit;

- Kip Bank;

- Lesbank;

- Geobank.

Litsenziyani bekor qilish imkoniyati nimaga asoslanadi? Markaziy bank tomonidan mazkur muassasalarda tekshiruv o‘tkazilib, uning natijalariga ko‘ra yakuniy qaror qabul qilinishi fakti. Hatto yirik muassasalar ham bankrot bo'lishi mumkin - hech kim bundan himoyalanmaydi. Shuning uchun, voqealarni o'z vaqtida bilish uchun siz doimo yangiliklarni kuzatib borishingiz kerak.

2017 yilda quyidagi banklar yopilishi mumkin, ammo ro'yxat kengaytirilishi yoki aksincha, kamayishi mumkin:

Agar kitobxonlardan birortasi o‘z jamg‘armalarini ushbu banklardan birida saqlasa yoki kreditni to‘layotgan bo‘lsa, u holda xizmat ko‘rsatish uchun boshqa bankka o‘tish imkoniyatini ko‘rib chiqishi kerak (depozitni yopish va uni boshqa bankda ochish, kreditni qayta moliyalashtirish).

Muskovitlar ayniqsa ehtiyot bo'lishlari kerak, chunki poytaxtda ko'plab banklar ochilgan va yopilgan muassasalarning aksariyati shu mintaqada. Uzoq vaqt davomida ijobiy obro'ga ega bo'lgan federal va mintaqaviy banklarni tanlash mantiqan.

2017 yilda Rossiyada bugungi kunda ko'rish mumkin bo'lgan muammoli banklar ro'yxati bor yoki yo'qligini bilishni xohlaysizmi? Ushbu maqolada biz sizga qaysi bank kompaniyalari beqaror deb hisoblanishi mumkinligini va nima uchun batafsil aytib beramiz.

Bugungi kunda Rossiyada vaziyat juda qiyin. ham siyosat, ham iqtisod nuqtai nazaridan. Ko'pgina hududlarda aholining o'rta va yuqori darajadagi mahsulotlarga bo'lgan talabi pasaymoqda, ishchilar ishdan bo'shatilmoqda, korxonalar yopilmoqda va buning natijasida ishsizlik darajasi oshib bormoqda.

Aholining to‘lov qobiliyati pasaygach, banklar uchun ham muammolar boshlanadi, chunki... Pul etishmasligi tufayli odamlar qimmatbaho narsalarni sotib olishni to'xtatadilar, ya'ni ular kredit yoki to'lov rejasini olmaydilar, sug'urta xizmatlaridan foydalanmaydilar va hokazo. Shu bilan bir qatorda, ko'pchilik omonatlarni yopmoqda va hisobvaraqlardan pul olib qo'ymoqda, bu esa bank mavqeidagi yanada beqarorlikka olib keladi.

Gap shundaki, korxonalar jismoniy shaxslardan bank depozitlari ko‘rinishida jalb qiladigan mablag‘larga qarshi barcha boshqa operatsiyalar, xususan, kreditlar berish amalga oshiriladi. Agar depozitlar bo'lmasa, boshqa xizmatlar bo'lmaydi yoki ularning soni juda oz va yuqori foiz stavkalari bo'ladi.

2012 yildagi inqiroz paytida qanday bo'lganini hammamiz eslaymiz Pul olish deyarli imkonsiz edi, chunki... banklarda buning uchun etarli mablag' yo'q edi. 2014 yil oxirida vaziyat yana takrorlandi, biz sizga uning sabablari haqida ko'proq ma'lumot beramiz.

Eslatib o'tamiz, o'tgan yili Rossiya Federatsiyasi hukumati bank sektorini kichik va ishonchsiz banklardan "qayta tiklash" muammosi bilan shug'ullangan. Bu moliya va kredit tashkilotlarining ommaviy yopilishiga va ularning litsenziyalarining bekor qilinishiga olib keldi. O'tgan yili litsenziyani kim yo'qotganini ushbu maqolada aytib beramiz.

2015-yilda bu holat davom etib, joriy yilning 1 yanvaridan 1 dekabriga qadar aholiga moliyaviy xizmatlar ko‘rsatuvchi 90 dan ortiq korxonaning litsenziyasi bekor qilindi. Bu bankda hisobi/ish haqi bo‘lgan jismoniy shaxslarga ham, yetkazib beruvchilar va mijozlar bilan bank orqali hisob-kitoblarni amalga oshirgan yuridik shaxslarga ham salbiy ta’sir ko‘rsatdi.

Ammo bankingizda muammolar borligini oldindan qanday tushunish mumkin? va tez orada yopilishi mumkinmi? Bir nechta signal qo'ng'iroqlari mavjud:

- Bank kutilmaganda omonat stavkalarini oshiradi, mijozlarni jalb qiladi;

- Jadval o'zgarmoqda, bo'limlar qisqartirilgan soatlarda ishlaydi;

- Hisobingizdan/depozitingizdan pul yechib olish uchun siz oldindan so'rov qoldirishingiz kerak;

- Bankomatlar orqali kartalarni yechib olishda cheklovlar joriy etilgan.

Shuningdek, salbiy oqibatlar sizga xizmat ko'rsatilayotgan kompaniya tekshiruvdan o'tayotgani yoki uchinchi tomonning vaqtinchalik ma'muriyati joriy etilganligi haqidagi ma'lumotlarga olib kelishi mumkin. Bularning barchasi Markaziy bank negadir ushbu tashkilotga qiziqish bildirganidan dalolat beradi va bu hech qachon sodir bo'lmaydi.

Bularning barchasi kompaniyaning o'z majburiyatlarini to'lash uchun o'z mablag'lari etarli emasligidan dalolat beradi va u yo'qotishlarni kamaytirish uchun o'z xodimlarini va ularning ish vaqtini qisqartiradi. Agar siz ham shunday vaziyatga tushib qolsangiz, pulingizni boshqa bankka o‘tkazib, omonatingizni imkon qadar tezroq yechib olishingizni tavsiya qilamiz.

Litsenziyani bekor qilish: sabablari

O'quvchilarimiz tez-tez so'rashadi - banklar qanday sabablarga ko'ra o'z faoliyat litsenziyalaridan mahrum bo'lishadi? Ko'pincha bunday ekstremal choraning sababi Rossiya Federatsiyasi Markaziy bankining talablariga rioya qilmaslikdir, xususan:

- xavfli kredit siyosati,

- o'z aktivlarining keskin kamayishi,

- shubhali operatsiyalar

- noto'g'ri hisobot,

- salbiy balans va boshqalar.

Sharhlar har doim ko'rib chiqilishi kerak. Agar uning natijalari qoniqarsiz bo'lib chiqsa, ya'ni. Agar kompaniya rahbariyati haqiqatda kreditlarning aktivlardan oshib ketishiga yo'l qo'yganligi, kapitalni olib qo'yganligi va investorlar oldidagi majburiyatlarini bajarmaganligi tasdiqlansa, u IIVga o'tkaziladi.

Oldindan bilib olish mumkinmi, qaysi banklar xavf ostida? Yo'q, ko'pincha mijozlar bu haqda ommaviy axborot vositalaridagi xabarlardan keyin bilib olishadi. Rossiyadagi TOP 50 ta bankka kiritilgan tashkilotlar tomonidan xizmat ko'rsatadigan odamlar bundan qo'rqmasliklari kerak.

2017 yilda banklarning nosozliklari butun Rossiya bo'ylab millionlab investorlar uchun haqiqiy falokatga aylandi. Jismoniy shaxslar va kompaniyalar pul yo'qotishni boshladilar. IIV faol ishlayotganiga qaramay, litsenziyani bekor qilish yoki moliya tashkiloti bankrot bo'lganida to'lovlarning umumiy miqdori 20-25% ni tashkil etadi, bu esa investorlarni muassasa tanlashda ko'proq mas'uliyatli bo'lishga majbur qiladi.

Nima uchun banklarning litsenziyalari bekor qilinadi?

Biznes litsenziyasini yo'qotish- Rossiya Federatsiyasi qonunlari va Markaziy bank tomonidan belgilangan qoidalar buzilgan taqdirda, qoidabuzarlarga nisbatan qo'llaniladigan eng qattiq jazo.

Litsenziyani bekor qilish sabablari:

- Moliyaviy tashkilot faoliyat ko'rsatish uchun ruxsat olganidan keyin ish boshlamadi.

- Litsenziya olishda bank nazorat qiluvchi organlarga noto'g'ri ma'lumot taqdim etgan.

- Kredit tashkiloti hisobotni topshirishni 15 kundan ortiq muddatga kechiktirdi.

- Hisobotda ataylab noto'g'ri ma'lumotlar borligi aniqlandi.

- Moliya muassasasi litsenziyada ko'rsatilmagan faoliyat bilan shug'ullangan.

100% hollarda bank litsenziyasi qachon olib qo'yiladi?

Kredit tashkiloti ishlash uchun ruxsatini yo'qotadi hollarda:

- Ikki hafta ichida qoplanmaydigan qarz chegarasi paydo bo'ladi.

- O'z mablag'lari miqdori ruxsat etilgan chegaradan pastga tushdi.

Ko'rib chiqilgan holatlar bankning bankrotligi uchun ham xarakterlidir, agar kerak bo'lsa, omonatchilar oldidagi majburiyatlarini bajara olmaydi. 2017 yilda ko'pchilik buning natijasida jabr ko'rdi ajoyib ish ishonchsiz moliyaviy tashkilotlarning "saflarini tozalash" uchun. 2018 yilda ham davom etishi mumkin, shuning uchun oddiy fuqarolar va yuridik shaxslar ehtiyot bo'lishlari kerak.

2017 yilda bankrotlik - kim litsenziyasiz qoldi?

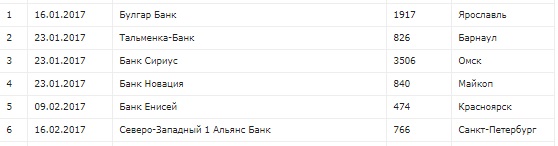

2017 yilda har oyda bir bank litsenziyasiz qoldi. Shunday qilib, 2017 yil yanvar oyida quyidagi o'z faoliyatini to'xtatdi moliya institutlari- NKB, Bolgar Bank, Sirius, Novation, Uniastrum Bank va Talmenka-Bank. Litsenziyalarni bekor qilish harakati fevral oyida davom etdi, unda Yenisey, GPB-Ipoteka va North-West 1 Alliance Bank kredit tashkilotlari yopildi.

2017 yilning bahorida bankrotlik boshqa moliyaviy institutlar guruhiga ta'sir ko'rsatdi - Ankor Bank, Tatfondbank, B&N Bank Stolitsa, Oil Alliance, Rosenergobank va boshqalar.

IN yozgi davr“Ugra”, “Spurt Bank”, “Riabank” va boshqa kredit tashkilotlarining omonatchilari zarar ko'rdi.

Umuman olganda, 1-sentabrga qadar 48 ta moliya instituti litsenziyasiz qoldi. Shu bilan birga, 2017 yilda bankrotlik jarayoni tugallanmagan va 2018 yilga ko'chirilishiga ishonch bor.

2017 va 2018 yillarda kredit tashkilotlarining bankrotligidan o'zingizni qanday himoya qilish kerak?

Kapitalni himoya qilish uchun investorlar (kompaniyalar va oddiy fuqarolar) faqat bitta yo'li bor - etakchi bo'lgan moliyaviy tashkilotlar bilan hamkorlik. Ular orasida Moskva VTB Banki, Rossiya Sberbanki, VTB 24, Gazprombank va boshqa moliya institutlari bor. Xatolarga yo'l qo'ymaslik uchun kredit tashkilotlarining reytinglarini oldindan o'rganish va ularga e'tibor qaratish muhimdir. Garchi, bugungi kunda hech kim bankrotlik xavfidan 100% sug'urtalanmagan.

Agar oxirgi 3 yil statistikasini oladigan bo'lsak, Rossiyada har yili yuzga yaqin moliya-kredit tashkilotlari o'z faoliyatini to'xtatgan. Nima uchun bank muvaffaqiyatsizliklari tendentsiyasi nafaqat 2017 yilda, balki 2018 yilda ham davom etishini taxmin qilmaslik kerak. Hukumat nafaqat jismoniy shaxslarni, balki yuridik shaxslarni ham himoya qila oladigan qonun loyihasini ishlab chiqsa degan umid bor.