Markaziy bankning pul-kredit siyosati. Hozirgi bosqichda pul-kredit siyosatining roli Davlatning pul-kredit siyosatidagi roli

Shuningdek o'qing

Pul-kredit siyosati zamonaviy makroiqtisodiy siyosatning eng muhim elementidir. Pul-kredit siyosati iqtisodiyotni tartibga solish maqsadida pul-kredit sohasida amalga oshiriladigan tadbirlar majmuini anglatadi.

Makrodarajadagi pul-kredit siyosati - bu Markaziy bank (MB) tomonidan pul muomalasi va kredit munosabatlari sohasida makroiqtisodiy jarayonlarga davlat tomonidan kerakli rivojlanish yo‘nalishini berish uchun ko‘riladigan chora-tadbirlar majmuidir.

U mamlakat Markaziy banki tomonidan ishlab chiqiladi va amalga oshiriladi, u bir vaqtning o'zida hukumat tomonidan olib borilayotgan iqtisodiy siyosatga muvofiq harakat qiladi. Tartibga solish ob'ektlari pul massasi va tegishli parametrlardir. Pul-kredit siyosatining asosiy subyektlari Markaziy bank, tijorat banklari va boshqa moliya institutlari hisoblanadi. Shu bilan birga, u xoh davlat organi, xoh kompaniya, xoh uy xo'jaligi bo'ladimi, deyarli har bir xo'jalik yurituvchi sub'ektning mavqeiga ta'sir qiladi.

Pul-kredit siyosatining yakuniy maqsadlari quyidagilardan iborat: iqtisodiy o'sishning barqaror sur'atlari; bandlikning yuqori darajasi; barqaror narx darajasi; mamlakat to'lov balansining muvozanati.

Bir vaqtning o'zida barcha maqsadlarga erishish mumkin emas, chunki ularning ba'zilari bir-biriga mos kelsa, boshqalari qarama-qarshilik holatidadir. Masalan, iqtisodiy o‘sishning yuqori, barqaror sur’atlarini ta’minlash, shubhasiz, bandlik darajasini oshirishga olib keladi. Shu bilan birga, narxlar darajasini barqarorlashtirishga qaratilgan harakatlar ishsizlikning oshishi bilan birga bo'lishi mumkin. Shuning uchun pul-kredit siyosati maqsadlari ierarxiyasini o'rnatish kerak, chunki odatda barqaror narx darajasini saqlashga ustuvor ahamiyat beriladi.

Oraliq maqsadlar: pul massasi (pul massasi) va foiz stavkasi. Boshqa mumkin bo'lgan maqsadlarga quyidagilar kirishi mumkin: milliy valyuta kursi; uzoq muddatli va qisqa muddatli foiz stavkalari o'rtasidagi farq; kredit hajmi; tovarlar bahosi indekslari.

Shuni ta'kidlash kerakki, Markaziy bank bir marta tanlangan maqsadlarga amal qilmaydi, u ularni iqtisodiyotning holati va jamiyat oldida turgan vazifalarga qarab o'zgartirishi mumkin.

Demak, pul-kredit siyosati – bu narx barqarorligini, to‘liq bandlikni va real ishlab chiqarish hajmining o‘sishini ta’minlash maqsadida muomaladagi pul miqdoriga ta’sir ko‘rsatadigan davlat siyosati.

Pul-kredit siyosatining samaradorligi pul-kredit tartibga solish vositalarini tanlashga bog'liq. Turli xil tasniflar mavjud. Ular kredit kapitali bozoriga ta'sir qiluvchi umumiy va kreditning muayyan shakllarini tartibga solish uchun mo'ljallangan tanlab bo'linadi.

Pul-kredit siyosatining asosiy vositalari quyidagilardan iborat:

1) diskont stavkasini o'zgartirish;

2) majburiy zaxiralar normalarining o'zgarishi;

3) ochiq bozor operatsiyalari.

Diskont stavkasini o'zgartirish (qayta moliyalash stavkasi) pul-kredit tartibga solishning eng qadimgi usuli hisoblanadi. U Markaziy bankning moliyaviy ahvoli kuchli bo‘lgan, lekin ma’lum holatlar tufayli qo‘shimcha mablag‘larga muhtoj bo‘lgan tijorat banklariga kreditlar berish huquqiga asoslanadi. Mablag'lar bilan ta'minlash uchun Markaziy bank tijorat korxonasidan ma'lum foiz undiradi. Bunday foiz stavkasi diskont stavkasi deb ataladi. Demak, diskont stavkasi Markaziy bankning tijorat banklariga kreditlar berish stavkasidir. Markaziy bank bu usuldan pul massasi hajmini va demak, pul taklifini nazorat qilish uchun foydalanadi. Diskont stavkasi pasaysa, tijorat banklarining kreditlarga talabi ortadi. “Markaziy bank ularni taqdim etish orqali qarz oluvchilarning tijorat banklari zaxiralarini tegishli miqdorda oshiradi. Bu zahiralar ortiqcha, chunki majburiy zaxiralar odatda bunday kreditlarni qo'llab-quvvatlash uchun talab qilinmaydi. Shunday ekan, tijorat banklari Markaziy bankdan kreditlash uchun olingan mablag‘lardan to‘liq foydalanishi va shu orqali pul massasini oshirishi mumkin”. Pul massasining o'sishi foiz stavkasining pasayishiga olib keladi, ya'ni. tadbirkorlar va aholiga berilgan kreditlar foizi. Kredit arzonlashadi, bu esa ishlab chiqarish rivojlanishini rag'batlantiradi.

Markaziy bank diskont stavkasini oshirganda, tijorat banklari uning o'sishi (kredit qiymatining oshishi) natijasida etkazilgan zararni qarz oluvchilarga berilgan kreditlar bo'yicha stavkalarni oshirish orqali qoplashga intiladi. Diskont stavkasining o'zgarishi tijorat banklarining kreditlari bo'yicha stavkalarning o'zgarishiga bevosita ta'sir qiladi. Ikkinchisi Markaziy bankning pul-kredit siyosatining ushbu usulining asosiy maqsadi hisoblanadi. Masalan, inflyatsiyaning kuchayishi davrida rasmiy hisob stavkasining oshishi tijorat banklarining kredit operatsiyalari bo'yicha foiz stavkasining oshishiga olib keladi, bu esa ularning pasayishiga olib keladi, chunki kredit narxi oshadi va aksincha.

Shunday qilib, diskont stavkasining o'zgarishi kredit sektoriga ta'sir qiladi. Birinchidan, tijorat banklarining Markaziy bankdan kredit olish imkoniyatining qiyinligi yoki osonlashishi kredit tashkilotlarining likvidligiga ta’sir qiladi. Ikkinchidan, rasmiy stavkaning o‘zgarishi tijorat banklari kreditlarining mijozlar uchun qimmatlashishi yoki arzonlashishini bildiradi.

Shuningdek, Markaziy bankning rasmiy stavkasining o‘zgarishi yangi pul-kredit siyosatiga o‘tishni bildiradi, bu esa tijorat banklarini o‘z faoliyatiga zarur tuzatishlar kiritishga majbur qiladi.

Pul-kredit siyosatida qayta moliyalashdan foydalanishning kamchiligi shundaki, bu usul faqat tijorat banklariga ta'sir qiladi. Agar qayta moliyalash kam qo'llanilsa, bu usul deyarli o'z samaradorligini yo'qotadi.

Majburiy zahira me'yorlarining o'zgarishi. Rezervasyonlar bankrot bo'lgan taqdirda omonatchilarga pul to'lashni kafolatlash zarurati sifatida paydo bo'ldi. Ammo 1929-1933 yillardagi inqiroz majburiy zaxiralar bu rolda samarasiz ekanligini ko'rsatdi. Pulning qaytarilishini kafolatlash uchun depozitlarni sug'urtalash qo'llanila boshlandi va majburiy zaxiralar endi pul-kredit tartibga solishning asosiy vositalaridan biri hisoblanadi.

Hozirgi vaqtda eng kam zaxiralar barcha kredit tashkilotlari, qoida tariqasida, bank kassalarida naqd pul shaklida yoki Markaziy bankdagi depozitlar yoki boshqa yuqori likvidli shakllarda bo'lishi shart bo'lgan eng likvidli aktivlardir. Markaziy bank tomonidan belgilanadi.

Majburiy zaxiralar normalarini o'zgartirish Markaziy bankka pul taklifi va foiz stavkasini tartibga solish imkonini beradi, chunki bu, birinchidan, pul massasi qiymatining o'zgarishiga olib keladi, ikkinchidan, pul multiplikatoriga ta'sir qiladi, shuning uchun ham tijorat banklarining kreditlash orqali yangi pul mablag'larini yaratish qobiliyati.

Majburiy zaxiralar ikkita asosiy funktsiyani bajaradi:

birinchidan, ular tijorat banklarining o'z mijozlarining omonatlari bo'yicha majburiyatlarini ta'minlash vazifasini bajaradi. Markaziy bank majburiy zahira normasini davriy ravishda o‘zgartirib, tijorat banklarining likvidlik darajasini iqtisodiy vaziyatdan kelib chiqqan holda minimal maqbul darajada ushlab turadi;

ikkinchidan, ular Markaziy bank tomonidan mamlakatdagi pul massasi hajmini tartibga solish uchun foydalaniladigan vositadir. Zaxira fondlari me’yorini o‘zgartirish orqali Markaziy bank tijorat banklarining faol operatsiyalari ko‘lamini (asosan, ular berayotgan kreditlar hajmini), binobarin, ularning depozitlarini chiqarish imkoniyatini tartibga soladi. Majburiy zaxiralar normasining o'zgarishi kredit tashkilotlarining rentabelligiga ta'sir qiladi. Shunday qilib, majburiy zaxiralar ko'paygan taqdirda, foyda yo'qolishi ko'rinadi. Bu usul eng samarali inflyatsiyaga qarshi vosita bo'lib xizmat qiladi.

Bu usulning kamchiligi shundaki, ayrim muassasalar, asosan kichik depozitlarga ega ixtisoslashgan banklar katta resurslarga ega bo‘lgan tijorat banklariga nisbatan o‘zlarini qulay holatda topadilar.

Pul-kredit siyosatining ushbu usulini qo'llashda shuni hisobga olish kerakki, majburiy zaxiralar me'yorlarining kichik o'zgarishi ham zaxiralar hajmi, kredit operatsiyalari ko'lami va tuzilmasida sezilarli o'zgarishlarga olib keladi. Zaxira me'yorlarining tez-tez va sezilarli o'zgarishi hatto iqtisodiyotning pul va moliyaviy muvozanatining buzilishiga olib kelishi mumkin. Shuning uchun ular inflyatsiya davrida, ishlab chiqarishning pasayishi, kuchli dorilar kerak bo'lganda amalga oshiriladi. Shuni ta'kidlash kerakki, rivojlangan mamlakatlarda pul massasini tartibga solishning bir usuli sifatida zaxira me'yorlarini o'zgartirishga kamroq va kamroq murojaat qilinmoqda.

Ochiq bozor operatsiyalari. Asta-sekin pul-kreditni tartibga solishning yuqorida tavsiflangan ikki usuli (diskont stavkasining o'zgarishi va majburiy zaxira normalarining o'zgarishi) o'zining birlamchi ahamiyatini yo'qotdi va pul-kredit siyosatining asosiy quroli Markaziy bank intervensiyalari bo'lib, ochiq bozor operatsiyalari deb ataladi.

Bu usul shundan iboratki, Markaziy bank bank tizimida qimmatli qog'ozlarni oldi-sotdi operatsiyalarini amalga oshiradi. Tijorat banklaridan qimmatli qog'ozlarni sotib olish ikkinchisining resurslarini oshiradi, shunga mos ravishda ularning kreditlash imkoniyatlarini oshiradi va aksincha. Markaziy bank vaqti-vaqti bilan kreditni tartibga solishning belgilangan usuliga o'zgartirishlar kiritadi, o'z operatsiyalarining intensivligini va ularning chastotasini o'zgartiradi.

Ochiq bozor operatsiyalari quyidagi sabablarga ko'ra pul-kredit tartibga solishning hal qiluvchi vositasiga aylandi: birinchidan, ularni amalga oshirish orqali Markaziy bank tijorat operatsiyalariga bog'liq emas; ikkinchidan, davlat qimmatli qog'ozlari turli miqdorda sotib olinishi va sotilishi mumkin va shuning uchun pul taklifiga turli darajada ta'sir qiladi.

Markaziy bankning qimmatli qog'ozlar bilan bozor operatsiyalari shakliga ko'ra ular to'g'ridan-to'g'ri yoki teskari bo'lishi mumkin. To'g'ridan-to'g'ri bitim muntazam sotib olish yoki sotish bo'lib, teskari operatsiya oldindan belgilangan kurs bo'yicha teskari operatsiyani majburiy bajarish bilan qimmatli qog'ozlarni sotib olish va sotishdan iborat. Teskari operatsiyalarning moslashuvchanligi va ularning ta'sirining yumshoq ta'siri ushbu tartibga soluvchi vositani mashhur qiladi. Agar siz qarasangiz, bu operatsiyalar mohiyatan qimmatli qog'ozlarni qayta moliyalashtirishga o'xshashligini ko'rishingiz mumkin. Markaziy bank tijorat banklariga qimmatli qog‘ozlarni auktsionlar asosida belgilangan shartlarda, ularni 4-8 hafta ichida qaytarib sotish majburiyati bilan sotishni taklif qiladi. Qolaversa, ushbu qimmatli qog‘ozlar Markaziy bank tasarrufida bo‘lgan paytda ular bo‘yicha hisoblangan foizlar tijorat banklariga tegishli bo‘ladi”.

Shunday qilib, ochiq bozor operatsiyalari pul-kredit tartibga solish usuli sifatida oldingi ikkitasidan sezilarli darajada farq qiladi. Asosiy farq yanada moslashuvchan tartibga solishdan foydalanishdir, chunki qimmatli qog'ozlarni sotib olish hajmi, shuningdek foydalaniladigan foiz stavkasi Markaziy bank siyosati yo'nalishiga muvofiq har kuni o'zgarishi mumkin. Tijorat banklari ushbu usulning ko'rsatilgan xususiyatini hisobga olgan holda, likvidlikning yomonlashuviga yo'l qo'ymasdan, o'zlarining moliyaviy holatini diqqat bilan kuzatib borishlari kerak.

Pul-kredit siyosatining tanlangan vositalari quyidagilardan iborat:

1. Kreditlarning ayrim turlarini nazorat qilish;

2. Bank korxonalarining risk va likvidligini tartibga solish;

3. Qonunda belgilangan marja;

4. Nasihatlar.

Kreditlarning ayrim turlarini nazorat qilish ko‘pincha birjadagi qimmatli qog‘ozlar bilan ta’minlangan kreditlar, ipoteka kreditlari va tovarni bo‘lib-bo‘lib sotib olish uchun iste’mol kreditlariga nisbatan qo‘llaniladi. Bu yerda markaziy bank moliya institutlariga ko‘rsatib o‘tilgan kredit turlari ko‘paygan taqdirda markaziy bankka maxsus depozit qo‘yish to‘g‘risida ko‘rsatma berishi mumkin.

Bank korxonalarining risk va likvidligini tartibga solish. Banklar faoliyatini tartibga soluvchi ko'plab davlat me'yorlari mavjud. Ushbu qoidalarning asosiy yo'nalishi bank operatsiyalaridagi risk va likvidlikka qaratilgan. Bank faoliyatining tavakkalchiligi qarzdorlarning moliyaviy ahvolini baholash orqali emas, balki berilgan kreditlar va bankning o'z mablag'lari miqdori nisbati orqali aniqlanadi.

Yuridik marja. Fond birjasi bozor iqtisodiy munosabatlarining zarur instituti hisoblanadi. Fond birjalari kompaniyalarning qimmatli qog'ozlari bozoridir. Biroq moliya bozorida avj olgan chayqovchilik iqtisodiyot uchun jiddiy muammolarni keltirib chiqarmoqda. Qimmatli qog'ozlar narxining pasayishi korxonalarni ham, jismoniy shaxslarni ham bankrot qilishi mumkin, bu esa o'z navbatida investitsiyalar va iste'mol talablarini kamaytiradi va iqtisodiyotni retsessiyaga olib keladi. Fond birjasida ortiqcha chayqovchilikka qarshi chora sifatida qonuniy marjalar qo'llaniladi. Marja - bu xaridorning o'z mablag'lari hisobidan to'lanadigan sotib olingan qimmatli qog'ozlar qiymatining minimal nisbati. Misol uchun, 60% marja bilan, 1 million dollarlik qimmatli qog'ozlar paketini sotib olayotganda, xaridor o'z puli bilan 600 ming dollar to'lashi kerak va faqat 400 ming dollar kreditga olingan mablag' bo'lishi mumkin. Aktsiyalarni spekulyativ sotib olishni cheklash zarur bo'lganda marja ko'tariladi va bozorni jonlantirish kerak bo'lganda kamayadi.

Nasihatlar. Pul-kredit organlari tijorat banklariga muayyan siyosatga rioya qilishni tavsiya etishlari mumkin. Masalan, kreditning yillik kengayishini cheklang, chunki bu bank tizimi va umuman iqtisodiyot uchun salbiy oqibatlarga olib kelishi mumkin.

Shunday qilib, zamonaviy davlatlar iqtisodiyotni tartibga solish usullarining butun tizimiga ega va uni tashkil etuvchi vositalar nafaqat kredit bozoriga ta'sir qilish kuchi bilan, balki ularni qo'llash sohalarida ham farqlanadi, bu esa to'g'ri baholangan holda. vaziyat, mamlakatni yuzaga kelishi mumkin bo'lgan inqirozdan olib chiqadigan maqbul echimni topishga imkon beradi.

Kirish..2

1. Pul-kredit siyosati: asosiy qoidalar. 3

1.1. Pul-kredit tartibga solishning maqsadlari. 3

1.2. Pul-kredit siyosati vositalari. 9

2. Rossiya Federatsiyasida pul-kredit tartibga solishning asosiy yo'nalishlari. 17

2.1. Pul-kredit siyosatining turlari. 17

2.2. Pul-kredit siyosatining hozirgi tendentsiyalari va yo'nalishlari 18

Xulosa.. 20

Bibliografiya.. 22

Kirish

Davlatning pul muomalasi va kredit sohasidagi chora-tadbirlar majmui pul-kredit siyosati deb ataladi. Uning asosiy maqsadi mamlakatdagi iqtisodiy faoliyatni tartibga solish va inflyatsiyaga qarshi kurashishdan iborat.

Pul-kredit siyosati kredit va pul emissiyasini rag'batlantirish (kredit kengayishi) yoki ularni cheklash va cheklash (kredit cheklash) ga qaratilgan. Ishlab chiqarishning pasayishi va ishsizlikning kuchayishi sharoitida markaziy banklar kreditlarni kengaytirish va foiz stavkalarini pasaytirish orqali bozorni jonlantirishga harakat qilmoqda. Aksincha, iqtisodiy o'sish ko'pincha "birja isitmasi", chayqovchilik, narxlarning ko'tarilishi va iqtisodiyotdagi nomutanosiblikning kuchayishi bilan birga keladi. Bunday sharoitda markaziy banklar kreditni cheklash, foiz stavkalarini oshirish, to'lov vositalari masalasini cheklash va hokazolar orqali bozorning "haddan tashqari qizib ketishi" ning oldini olishga intiladi.

Ushbu ishning maqsadi pul-kredit siyosatining asosiy maqsadlari, yo'nalishlari va vositalarini ko'rib chiqishdir.

Ishning dolzarbligi shundaki, pul-kredit siyosati ishlab chiqarishning umumiy hajmini (barqaror o'sish), bandlikni va narx darajasini barqarorlashtirish uchun pul massasini o'zgartirishdan iborat.

Dastlab, markaziy banklarning asosiy vazifasi naqd pul chiqarish edi, hozirgi vaqtda bu funktsiya asta-sekin fonga o'tdi, ammo shuni unutmasligimiz kerakki, naqd pul hali ham pul massasining qolgan qismiga asoslanadi.

Asarni yozishda Kosoy A.M., Xarris L., Polyakov V.P., Lavrushin O.I. kabi mualliflarning asarlaridan foydalanilgan. va boshqalar.

Pul-kredit siyosati: asosiy qoidalar

1.1. Pul-kredit tartibga solishning maqsadlari

Pul-kredit siyosati deganda davlat tomonidan iqtisodiyotni tartibga solish maqsadida pul-kredit sohasida amalga oshirilayotgan chora-tadbirlar majmui tushuniladi. Bu umumiy makroiqtisodiy siyosatning bir qismidir. Pul-kredit siyosatining asosiy yakuniy maqsadlari quyidagilardan iborat: milliy ishlab chiqarishning barqaror o'sish sur'atlari, barqaror narxlar, bandlikning yuqori darajasi, to'lov balansi muvozanati. Ularning umumiyligidan biz pul-kredit siyosatining ustuvor maqsadi - umumiy narxlar darajasini barqarorlashtirishni aniqlashimiz mumkin.

Yakuniy maqsadlar bilan bir qatorda oraliq maqsadlar ham aniqlanadi. Ular pul massasi hajmi va foiz stavkalari darajasidir.

Mamlakatning markaziy banki pul-kredit siyosatini amalga oshiradi. Pul-kreditni tartibga solish jarayonini ikki bosqichga bo'lish mumkin. Birinchi bosqichda markaziy bank pul taklifiga, foiz stavkalari darajasiga, kreditlar hajmiga va hokazolarga ta'sir qiladi. Ikkinchidan, bu omillardagi o'zgarishlar ishlab chiqarish sohasiga o'tib, yakuniy maqsadlarga erishishga yordam beradi.

Pul-kredit siyosatining asosiy maqsadi iqtisodiyotga to'liq bandlik va narxlar barqarorligi bilan tavsiflangan umumiy ishlab chiqarish darajasiga erishishga yordam berishdir.

Pul-kreditni tartibga solish yordamida davlat bozor konyunkturasini saqlab qolish uchun iqtisodiy inqirozlarni yumshatish va inflyatsiyaning o'sishini cheklashga intiladi, davlat mamlakat iqtisodiyotining turli sohalariga investitsiyalarni rag'batlantirish uchun kreditdan foydalanadi;

Shuni ta'kidlash kerakki, pul-kredit siyosati bilvosita (iqtisodiy) va to'g'ridan-to'g'ri (ma'muriy) ta'sir usullari bilan amalga oshiriladi. Ularning bir-biridan farqi shundaki, markaziy bank kredit tashkilotlarining likvidligi orqali yo bilvosita ta’sir ko‘rsatadi, yoki banklar faoliyatining miqdoriy va sifat ko‘rsatkichlari bo‘yicha chegaralar o‘rnatadi.

Pul-kredit siyosati variantlari ularni aks ettiruvchi grafikda turlicha talqin qilinadi (1-rasm). Qattiq pul taklifi siyosati maqsadli pul taklifi darajasidagi vertikal pul taklifi egri chizig'iga mos keladi. Moslashuvchan pul-kredit siyosati maqsadli pul taklifi darajasida gorizontal pul taklifi egri chizig'i bilan ifodalanishi mumkin. Oraliq variant pastga egilgan pul taklifi egri chizig'iga mos keladi.

1-rasm. Pul-kredit siyosati variantlari: a – nisbatan qattiq; b - nisbatan moslashuvchan.

Pul-kredit siyosatining variantlarini tanlash ko'p jihatdan pulga bo'lgan talabning o'zgarishi sabablariga bog'liq. Agar real o'zgaruvchilar dinamikasini pul aylanish tezligidagi kutilmagan o'zgarishlardan ajratib olish zarur bo'lsa, u holda foiz stavkasini to'g'ridan-to'g'ri investitsiya faoliyati bilan bog'liq holda ushlab turish siyosati (gorizontal yoki tekis pul taklifi egri chizig'i Ls) afzalroq bo'ladi. Ls egri chizig'ining qiyaligiga qarab, pulga bo'lgan talabning o'zgarishi yo pul taklifiga M (1-rasm, b) yoki foiz stavkasi r (1-rasm, a) ga ko'proq ta'sir qiladi.

Shubhasiz, markaziy bank bir vaqtning o'zida pul tizimi va foiz stavkasini o'rnatishga qodir emas. Masalan, pulga talab ortib borayotgan paytda nisbatan barqaror stavkani saqlab qolish uchun bank pulga talab ortib borayotganidan foiz stavkasiga yuqori bosimni kamaytirish uchun pul taklifini kengaytirishga majbur bo‘ladi (bu shunday bo‘ladi). LD pulga bo'lgan talab egri chizig'ining o'ngga siljishi va muvozanat nuqtasining Ls egri chizig'i bo'ylab o'ngga A nuqtadan B nuqtaga siljishi bilan aks ettiriladi.

Pul-kredit siyosati ancha murakkab transmissiya mexanizmiga ega. Umuman olganda, siyosatning samaradorligi uning barcha bo'g'inlari ishining sifatiga bog'liq.

Pul-kredit siyosatining transmissiya mexanizmida to'rtta bo'g'inni ajratib ko'rsatishimiz mumkin:

1) markaziy bankning tegishli siyosatni qayta ko'rib chiqishi natijasida real pul massasi qiymatining o'zgarishi (m/p) s;

2) pul bozoridagi foiz stavkasining o'zgarishi;

3) foiz stavkasi dinamikasiga jami xarajatlarning (ayniqsa, investitsion xarajatlar) munosabati;

4) yalpi talabning o'zgarishiga qarab ishlab chiqarish hajmining o'zgarishi (yalpi xarajatlar).

Pul taklifining o'zgarishi va yalpi taklifning reaktsiyasi o'rtasida yana ikkita oraliq bosqich mavjud bo'lib, ular orqali o'tish yakuniy natijaga sezilarli ta'sir qiladi.

Bozor foiz stavkasining o'zgarishi, masalan, markaziy bankning kengayuvchi pul-kredit siyosati natijasida, ularning qo'lida zarur bo'lganidan ko'ra ko'proq pulga ega bo'lganidan so'ng, iqtisodiy agentlar aktivlari portfeli tarkibini o'zgartirish orqali sodir bo'ladi.

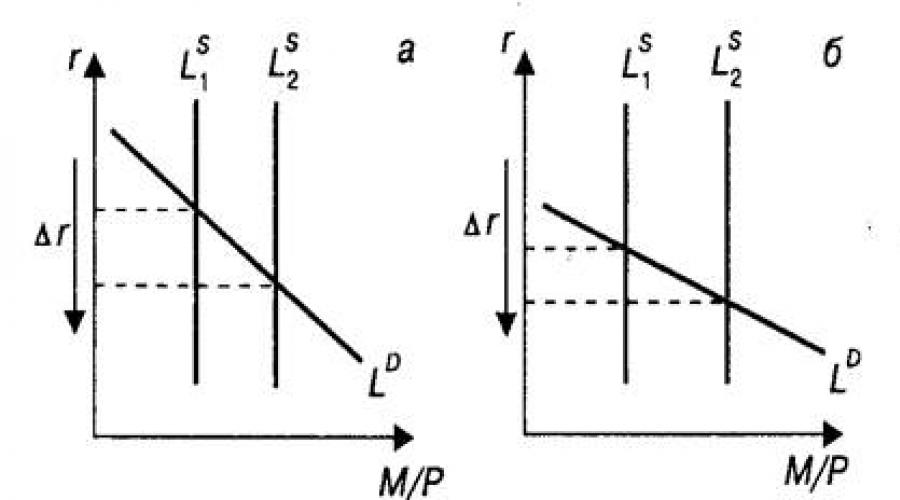

2-rasm. Pul-kredit siyosatining transmissiya mexanizmi.

Buning oqibati, biz bilganimizdek, boshqa turdagi aktivlarni sotib olish, arzonroq kreditlar, ya'ni. natijada, foiz stavkasining pasayishi (2-rasm, a), pul taklifi egri chizig'i Ls1 pozitsiyasidan Ls2 pozitsiyasiga o'ngga siljiganida.

Biroq, pul bozorining reaktsiyasi pulga bo'lgan talabning tabiatiga bog'liq, ya'ni. LD egri chizig'ining tikligi bo'yicha. Agar pulga bo'lgan talab foiz stavkasining o'zgarishiga etarlicha sezgir bo'lsa, u holda pul massasining ko'payishi natijasi stavkaning biroz o'zgarishi bo'ladi. Va aksincha, agar pulga bo'lgan talab foiz stavkasiga zaif ta'sir ko'rsatsa (tik LD egri), u holda pul taklifining o'sishi kursning sezilarli pasayishiga olib keladi (2-rasm, s).

Ko'rinib turibdiki, transmissiya mexanizmining har qanday bo'g'inidagi buzilishlar pul-kredit siyosati natijalarining pasayishiga yoki hatto yo'qligiga olib kelishi mumkin.

Masalan, pul bozoridagi foiz stavkasining ozgina o'zgarishi yoki yalpi talab tarkibiy qismlarining stavka dinamikasiga reaktsiyasining yo'qligi pul massasi va ishlab chiqarish hajmining o'zgarishi o'rtasidagi bog'liqlikni buzadi. Pul-kredit siyosatining transmissiya mexanizmining ishlashidagi bunday buzilishlar, ayniqsa, iqtisodiy agentlarning investitsion faolligi pul bozoridagi foiz stavkasi bilan emas, balki umumiy foiz stavkasi bilan bog'liq bo'lgan o'tish davridagi mamlakatlarda ayniqsa yaqqol namoyon bo'ladi. iqtisodiy vaziyat va investorlarning taxminlari.

Pul-kredit siyosati sezilarli tashqi kechikishga ega (qaror qabul qilishdan uning natijasigacha bo'lgan vaqt), chunki uning YaIM hajmiga ta'siri asosan foiz stavkalarining o'zgarishi bilan iqtisodiyotdagi investitsiya faolligining pasayishi bilan bog'liq bo'lib, bu juda uzoq jarayondir. Bu ham jarayonni murakkablashtiradi, chunki natijaning kechikishi vaziyatni yanada yomonlashtirishi mumkin. Masalan, retsessiyaning oldini olish uchun pul massasining kontrtsiklik kengayishi (va foiz stavkasini pasaytirish) iqtisod allaqachon o'sishda bo'lganda natijalar berishi va istalmagan inflyatsiya jarayonlarini keltirib chiqarishi mumkin.

Yalpi talab-yalpi taklif modeli (AD-AS modeli) yordamida pul-kredit siyosati haqidagi tushunchangizni chuqurlashtirishingiz mumkin. Pul-kredit siyosati, xuddi fiskal siyosat kabi, taklif egri chizig'idagi omillar bilan cheklanadi.

Boshqacha qilib aytganda, 3-rasmda keltirilgan sabab-oqibat munosabatlari pul-kredit siyosati birinchi navbatda investitsion xarajatlarga va shu bilan real ishlab chiqarish va narx darajasiga ta’sir etishini nazarda tutadi. AD-AS modeli, xususan, yalpi taklif egri chizig'i investitsiyalardagi o'zgarishlarning real ishlab chiqarish hajmining o'zgarishi va narx darajasining o'zgarishi o'rtasida qanday taqsimlanishini tushuntiradi.

3-rasm. Pul-kredit siyosati va AD-AS modeli.

Ushbu yalpi talab egri chizig'ining o'rnini aniqlashda biz pul taklifini qat'iy belgilangan deb hisoblaymiz. Pul taklifining kengayishi yalpi talab egri chizig'ini o'ngga siljitadi. Katta pul massasi iqtisodiyotga har qanday narx darajasida katta real ishlab chiqarishga erishish imkonini beradi. Pul taklifining qisqarishi, aksincha, yalpi talab egri chizig'ini chapga siljitadi.

Shunday qilib, agar iqtisodiyot retsessiyada bo'lsa va yalpi talab egri chizig'ining deyarli gorizontal Keyns segmenti bilan tavsiflangan bo'lsa, "arzon pul" siyosati yalpi talab egri chizig'ini ADl pozitsiyasidan AD2 pozitsiyasiga siljitadi va katta ta'sir qiladi. real ishlab chiqarish va bandlik. Biroq, bu narx darajasining sezilarli darajada oshishiga olib keladi. 3-rasmda bu yalpi talabning AD3 pozitsiyasidan klassik yoki vertikal segmentdagi yalpi taklif egri chizig'ining AD1 pozitsiyasiga siljishi bilan ko'rsatilgan. Iqtisodiyot to'liq bandlikka erishgan yoki yaqinlashib qolganda "arzon pul" siyosati aniq noo'rin ekanligi o'z-o'zidan ayon. 3-rasmda sabab ko'rsatilgan: bu yuqori inflyatsiyaga olib keladi.

1.2. Pul-kredit siyosati vositalari

Pul-kredit siyosatini amalga oshirish uchun mamlakat hukumati tomonidan qo'llaniladigan siyosat vositalari va ushbu mamlakatning iqtisodiy o'sish, inflyatsiya va to'lov balansi maqsadlari o'rtasidagi bog'liqlikni o'rnatish kerak.

Ko'pincha, vositalar va maqsadlar o'rtasida to'g'ridan-to'g'ri aloqa o'rnatish o'rniga, oraliq maqsad, masalan, pul yoki kredit deb hisoblanadi. Oraliq maqsadni qo'llash ikki bosqichli jarayonni amalga oshirish imkonini beradi, bunda asosiy e'tibor pul massasining tegishli hajmini aniqlashga va pul agregatlarining bu hajmdan oshmasligini ta'minlash uchun pul-kredit siyosati vositalaridan foydalanishga qaratilgan.

Pul-kredit siyosatining samaradorligi ko'p jihatdan pul-kreditni tartibga solish vositalarini (usullarini) tanlashga bog'liq. Ular umumiy va tanlab bo'linishi mumkin. Umumiy ko'rsatkichlar pul-kredit sohasining deyarli barcha parametrlariga ta'sir qiladi va umuman ssuda kapitali bozoriga ta'sir qiladi. Selektiv usullar kreditning muayyan shakllarini, kreditlash shartlarini va boshqalarni tartibga solishga qaratilgan. Pul-kredit siyosatining asosiy umumiy vositalari diskont stavkasi va majburiy zahira koeffitsientlarini o'zgartirish, ochiq bozor operatsiyalari hisoblanadi. Bu tartibga solishning bilvosita usullari.

Diskont stavkasini o'zgartirish pul-kredit tartibga solishning eng qadimgi usuli hisoblanadi. U markaziy bankning kuchli moliyaviy ahvolga ega bo‘lgan, lekin ma’lum holatlar tufayli qo‘shimcha mablag‘larni talab qiladigan tijorat banklariga kreditlar berish huquqiga asoslanadi. Taqdim etilgan mablag'lar uchun markaziy bank qarz oluvchidan ma'lum foizni undiradi. Bunday foiz stavkasi diskont stavkasi deb ataladi. Shunday qilib, diskont stavkasi markaziy bank tomonidan tadbirkorlik sub’ektlariga taqdim etilayotgan qo‘shimcha zahiralarning “narxi”dir. Markaziy bank uni o'zgartirishga, shu orqali mamlakatda pul taklifini tartibga solishga haqli.

Diskont stavkasi pasaysa, tijorat banklarining kreditlarga talabi ortadi. Ularni taqdim etish orqali markaziy bank tijorat qarz oluvchi banklarning zaxiralarini tegishli miqdorda oshiradi. Bu zahiralar ortiqcha, chunki majburiy zaxiralar odatda bunday kreditlarni qo'llab-quvvatlash uchun talab qilinmaydi. Demak, tijorat banklari markaziy bankdan olingan mablag'larni kreditlash uchun to'liq ishlatishi va shu orqali pul massasini oshirishi mumkin.

Pul massasining o'sishi foiz stavkasining pasayishiga olib keladi, ya'ni. tadbirkorlar va aholiga berilgan kreditlar foizi. Kredit arzonlashadi, bu esa ishlab chiqarish rivojlanishini rag'batlantiradi.

Diskont stavkasi oshganda, teskari jarayon sodir bo'ladi. Bu markaziy bank kreditlariga bo'lgan talabning qisqarishiga olib keladi, bu esa o'sish sur'atlarini, pul taklifini sekinlashtiradi (yoki kamaytiradi) va foiz stavkasini oshiradi. Tadbirkorlar "qimmat" kreditlarni kamroq olishadi, ya'ni ishlab chiqarishni rivojlantirishga kamroq mablag 'sarflanadi.

Tijorat banklarining majburiy zahiralari bankrot bo'lgan taqdirda omonatchilarga haq to'lanishini kafolatlash uchun zarur deb hisoblangan. Biroq, amaliyot shuni ko'rsatadiki, ular omonatlarni himoya qilishning samarasiz vositasi bo'lib chiqdi. Shu sababli, omonatlarni sug'urtalash pulning qaytarilishini kafolatlash uchun qo'llanila boshlandi va majburiy zaxiralar boshqa maqsadni oldi: ularning yordami bilan pul massasi va kredit hajmini nazorat qilish amalga oshiriladi.

Majburiy zahira miqdorini o'zgartirish markaziy bankka pul massasini tartibga solish imkonini beradi. Buning sababi shundaki, majburiy zaxiralar normasi ortiqcha zahiralar hajmiga, shuning uchun tijorat banklarining kreditlash orqali yangi pul mablag'larini yaratish imkoniyatiga ta'sir qiladi.

Faraz qilaylik, markaziy bank majburiy zahira miqdorini oshirdi." Tijorat banklari, birinchidan, majburiy zaxiralarni o'zgarishsiz qoldirishi va shunga mos ravishda kreditlar berishni kamaytirishi mumkin, bu esa pul massasining qisqarishiga olib keladi. Ikkinchidan, majburiy zaxiralarni ko'paytirishi mumkin. Markaziy bankning talablarini qondirish uchun ularni topish uchun banklar davlat obligatsiyalarini sotadilar va kreditlari qaytarib olingan qarz oluvchilarni talab qiladilar. o'z omonatlarini ishlatadi va boshqalarga bergan kreditlarini qaytarishni talab qiladi zahira koeffitsientini oshirish, banklar bir vaqtning o'zida majburiy zaxiralarni ko'paytiradi va kreditlar berishni kamaytiradi.

Aksincha, zahira koeffitsientini pasaytirish majburiy zahiralarning bir qismini ortiqcha zahiralarga o'tkazadi va bu bilan tijorat banklarining kreditlash orqali pul yaratish imkoniyatini oshiradi. Shuni yodda tutish kerakki, majburiy zaxiralar koeffitsientining oshishi yoki kamayishi pul multiplikatorini ham o'zgartiradi.

Ochiq bozor operatsiyalarining mohiyati markaziy bank tomonidan davlat qimmatli qog'ozlarini sotib olish va sotishdan iborat. Ushbu vositadan foydalanish uchun mamlakatda qimmatli qog'ozlar bozori rivojlangan bo'lishi kerak.

Qimmatli qog'ozlarni sotib olish va sotish orqali markaziy bank bank zahiralariga, foiz stavkalariga va shuning uchun pul massasiga ta'sir qiladi. Agar pul massasini ko'paytirish zarur bo'lsa, u tijorat banklari va aholidan davlat qimmatli qog'ozlarini sotib olishni boshlaydi. Agar qimmatli qog’ozlar tijorat banklari tomonidan sotilsa, u holda markaziy bank tijorat banklarining hisobvaraqlaridagi zahiralarini xarid summasiga oshiradi. Bu tijorat banklariga kredit berishni kengaytirish va pul massasini oshirish imkonini beradi.

Markaziy bank aholidan davlat qimmatli qog‘ozlarini sotib olish uchun to‘lovni cheklar orqali amalga oshiradi. Aholi cheklarni tijorat banklariga olib keladi, ularda tegishli summaga joriy hisobvaraqlar ochiladi va tijorat banklari ularni markaziy bankka to‘lash uchun taqdim etadi. U ularni tijorat banklari zahiralarini ko'paytirish orqali to'laydi. Zaxiralarning o'sishi banklarning kredit pullarini yaratish imkoniyatlarini kengaytiradi.

Agar mamlakatdagi pul miqdorini kamaytirish kerak bo'lsa, markaziy bank davlat qimmatli qog'ozlarini sotadi. Tijorat banklari o'zlarining xaridlari uchun to'lovlarni markaziy bankdagi depozitlari bo'yicha cheklar orqali amalga oshiradilar. Ikkinchisi cheklarni hisobga oladi, bank zaxira hisoblarini sotib olish miqdoriga kamaytiradi. Bu kredit operatsiyalari va pul massasining qisqarishiga olib keladi.

Aholi qimmatli qog‘ozlarni sotib olayotganda tijorat banklariga chek yozadi. Markaziy bank ushbu cheklarni hurmat qiladi, tijorat banklari hisobvaraqlaridagi zaxiralarni va shuning uchun pul massasini kamaytiradi.

Ochiq bozor operatsiyalari markaziy bankning pul-kredit sohasiga ta'sir qilishning eng muhim operativ vositasidir.

Shunday qilib, ochiq bozor operatsiyalari pul-kreditni tartibga solish usuli sifatida pul-kredit siyosatining boshqa usullaridan sezilarli darajada farq qiladi.

Asosiy farq yanada moslashuvchan tartibga solishdan foydalanishdir, chunki sotib olingan qimmatli qog'ozlar hajmi, shuningdek foydalaniladigan foiz stavkasi markaziy bank siyosati yo'nalishiga muvofiq har kuni o'zgarishi mumkin. Tijorat banklari ushbu usulning ko'rsatilgan xususiyatini hisobga olgan holda, likvidlikning yomonlashuviga yo'l qo'ymasdan, o'zlarining moliyaviy holatini diqqat bilan kuzatib borishlari kerak.

Ochiq bozor operatsiyalari quyidagilarga qarab farqlanadi:

Bitim shartlari - naqd pulga sotib olish va sotish yoki majburiy qayta sotish bilan bir muddatga sotib olish - teskari operatsiyalar (REPO operatsiyalari);

Bitimlar ob'ektlari - davlat yoki xususiy qimmatli qog'ozlar bilan operatsiyalar;

Bitim shartlari - qimmatli qog'ozlar bilan qisqa muddatli (3 oygacha) va uzoq muddatli (1 yil va undan ortiq) bitimlar;

Faoliyat yo'nalishlari - faqat bank sektorini qamrab oladi yoki qimmatli qog'ozlar bozorining bankdan tashqari sektorini qamrab oladi;

Tariflarni belgilash usullari - markaziy bank yoki bozor tomonidan belgilanadi.

Tijorat banklarining majburiy zahiralari normalarini belgilash - keyingi usul, bir tomondan, bank likvidligini yaxshilashga yordam bersa, ikkinchi tomondan, bu me'yorlar investitsiyalarni to'g'ridan-to'g'ri cheklovchi vazifasini bajaradi. Majburiy zaxiralar normalarining o'zgarishi bank zahiralari miqdoriga bevosita ta'sir qilish usuli hisoblanadi. Ushbu usul birinchi marta 1933 yilda AQShda qo'llanilgan.

Ochiq bozor operatsiyalari va hisob siyosatidan farqli o'laroq, pul-kredit tartibga solishning ushbu mexanizmi bank tizimining asoslariga ta'sir qiladi va butun moliya-iqtisodiy tizimga kuchli ta'sir ko'rsatishi mumkin.

Rossiyada 1999 yil 19 martdan boshlab kredit tashkilotlarining Rossiya Bankining majburiy zahiralariga qo'shadigan badallari uchun standartlar: yuridik shaxslardan rublda jalb qilingan mablag'lar uchun - 7%; yuridik shaxslardan xorijiy valyutada jalb qilingan mablag‘lar - 7%; jismoniy shaxslardan rublda jalb qilingan mablag'lar - 5%; jismoniy shaxslardan xorijiy valyutada jalb qilingan mablag'lar - 7%; Rossiya Federatsiyasi Sberbankidagi jismoniy shaxslarning depozitlari rublda - 5%.

Bilvosita vositalar bilan bir qatorda pul massasini tartibga solishning ma'muriy usullari ham qo'llanilishi mumkin: kreditlarni bevosita cheklash, kreditlarning ayrim turlarini nazorat qilish va boshqalar. Kreditlarni to'g'ridan-to'g'ri cheklash kredit emissiyasining yuqori chegarasini belgilash, ayrim tarmoqlarda kreditlash miqdorini cheklash va boshqalardan iborat. Cheklash tamoyili, qoida tariqasida, iqtisodiyotning ustuvor tarmoqlarini imtiyozli kreditlash bilan bir vaqtda qo'llaniladi.

Miqdoriy kredit cheklovlaridan foydalanish usuli.

Kreditni tartibga solishning bu usuli berilgan kreditlar miqdorini miqdoriy cheklashdir. Yuqorida ko'rib chiqilgan tartibga solish usullaridan farqli o'laroq, kredit provayderi banklar faoliyatiga bevosita ta'sir ko'rsatish usuli hisoblanadi. Shuningdek, kredit cheklovlari qarz oluvchi korxonalarning turli vaziyatlarga tushib qolishlariga olib keladi. Banklar asosan o'zlarining an'anaviy mijozlariga, odatda yirik korxonalarga kredit berishga moyildirlar. Kichik va o'rta firmalar bu siyosatning asosiy qurbonlaridir.

Shuningdek, markaziy bank tijorat banklari talab darajasida ushlab turishi shart bo'lgan turli standartlarni (nisbatlarni) belgilashi mumkin. Bularga tijorat banki kapitalining yetarlilik standartlari, balans likvidligi standartlari, bir qarz oluvchiga to‘g‘ri keladigan maksimal risk standartlari va ba’zi qo‘shimcha standartlar kiradi.

Sanab o'tilgan standartlar tijorat banklari uchun majburiydir. Shuningdek, markaziy bank ixtiyoriy, deb atalmish baholash standartlarini belgilashi mumkin, ular tijorat banklariga tegishli darajada ushlab turish tavsiya etiladi.

Pul-kredit tartibga solishning tanlab olish usullariga kreditlarning ayrim turlarini nazorat qilish (birjadagi qimmatli qog'ozlar bilan ta'minlangan ipoteka kreditlari, iste'mol kreditlari), alohida banklar uchun veksellarni hisobga olishning maksimal chegaralarini belgilash va boshqalar kiradi. Shuni ta'kidlash kerakki, pul-kredit siyosatini amalga oshirishda markaziy bank bir vaqtning o'zida bir qator vositalardan foydalanadi.

Pul-kredit siyosatining tanlangan usullariga quyidagilar kiradi.

Kreditlarning ayrim turlarini nazorat qilish. Ko'pincha birjadagi qimmatli qog'ozlar bilan garovga olingan kreditlar, tovarni bo'lib-bo'lib sotib olish uchun iste'mol kreditlari va ipoteka kreditlariga nisbatan qo'llaniladi. Iste'mol kreditini tartibga solish odatda ssuda kapitali bozoridagi keskinlik davrida, davlat ularni ma'lum tarmoqlar foydasiga qayta taqsimlashga yoki iste'mol talabining umumiy hajmini cheklashga harakat qilganda joriy etiladi.

Bank operatsiyalarining tavakkalchiligi va likvidligini tartibga solish. Banklarning operativ faoliyatini tartibga soluvchi ko‘plab davlat me’yoriy-huquqiy hujjatlari va hujjatlari (qonunlar, aktlar, me’yoriy hujjatlar, yo‘riqnomalar, yo‘riqnomalar va boshqalar) bank operatsiyalarining tavakkalchiligi va likvidligiga e’tiborni qaratadi. So'nggi yigirma yil ichida xavf ustidan hukumat nazorati kuchaydi.

Xarakterli jihati shundaki, bank faoliyatining tavakkalchiligi qarzdorlarning moliyaviy ahvolini baholash orqali emas, balki berilgan kreditlar va bankning o'z mablag'lari miqdori nisbati orqali aniqlanadi.

2. Rossiya Federatsiyasida pul-kredit tartibga solishning asosiy yo'nalishlari

2.1. Pul-kredit siyosatining turlari

Pul-kredit siyosatining ikkita asosiy turi mavjud bo'lib, ularning har biri o'ziga xos maqsadlar va tartibga solish vositalari majmui bilan tavsiflanadi. Inflyatsiya sharoitida “qimmat pul” siyosati (kredit cheklash siyosati) olib borilmoqda. U tijorat banklarining kredit operatsiyalari shartlarini qattiqlashtirish va hajmini cheklashga qaratilgan, ya'ni. pul massasini kamaytirish uchun.

Markaziy bank cheklovchi siyosat yuritib, quyidagi harakatlarni amalga oshiradi: davlat qimmatli qog'ozlarini ochiq bozorda sotadi; majburiy zaxira koeffitsientini oshiradi; chegirma stavkasini oshiradi. Agar bu choralar yetarlicha samara bermasa, markaziy bank ma’muriy cheklovlar qo‘llaydi: berilgan kreditlar bo‘yicha chegarani pasaytiradi, depozitlarni cheklaydi, iste’mol kreditlari hajmini kamaytiradi va hokazo. “Aziz pul” siyosati inflyatsiyaga qarshi tartibga solishning asosiy usuli hisoblanadi.

Ishlab chiqarishning pasayishi davrida tadbirkorlik faoliyatini rag'batlantirish uchun "arzon pul" siyosati (ekspansion pul-kredit siyosati) amalga oshiriladi. Bu kreditlash doirasini kengaytirish, pul massasining o'sishi ustidan nazoratni zaiflashtirish va pul massasini ko'paytirishdan iborat.

Buning uchun markaziy bank davlat qimmatli qog‘ozlarini sotib oladi, zahira normasi va diskont stavkasini pasaytiradi. Xo‘jalik yurituvchi subyektlarga kreditlar berish uchun yanada imtiyozli shart-sharoitlar yaratilmoqda.

Markaziy bank pul-kredit siyosatining u yoki bu turini mamlakat iqtisodiyotining holatidan kelib chiqib tanlaydi. Pul-kredit siyosatini ishlab chiqishda shuni hisobga olish kerakki, birinchidan, ma'lum bir hodisaning amalga oshirilishi va uni amalga oshirish samarasi paydo bo'lishi o'rtasida ma'lum vaqt o'tadi: ikkinchidan, pul-kredit tartibga solish faqat beqarorlikning pul omillariga ta'sir qilishi mumkin.

2.2. Pul-kredit siyosatining zamonaviy tendentsiyalari va yo'nalishlari

Neokeynscha tavsiyalarga muvofiq pul-kredit tartibga solishning asosiy usullari markaziy bankning rasmiy diskont stavkasini o'zgartirishdan iborat; yalpi talab va bandlik hajmiga, valyuta kursi darajasiga va inflyatsiya ko'lamiga qarab bank kreditlari hajmiga nisbatan to'g'ridan-to'g'ri cheklovlarni kuchaytirish yoki zaiflashtirish; davlat obligatsiyalari bilan operatsiyalardan birinchi navbatda ularning stavkalarini barqarorlashtirish va davlat kreditlari narxini pasaytirish uchun foydalanish.

Monetaristik yondashuvga asoslangan pul-kredit nazorati texnikasi o'rtasidagi tub farq miqdoriy tartibga solish ko'rsatmalarining kiritilishi bo'lib, ularning o'zgarishi pul-kredit siyosati yo'nalishini o'zgartirishga olib keladi. Pul-kredit siyosatining yo'nalishi sifatida u yoki bu ko'rsatkichni tanlash ko'p jihatdan pul-kredit nazoratining asosiy ob'ektlarini ham, texnikasini ham belgilaydi. Bunday ko'rsatkichlar umumiy pul massasi ham, uning alohida agregatlari ham bo'lishi mumkin.

Bozor iqtisodiga ega mamlakatlarning davlat idoralari so'nggi paytlarda bank sohasida "raqobatni rivojlantirish siyosati" dan tobora ko'proq foydalanayotganini alohida ta'kidlash lozim, ya'ni. raqobatni rag'batlantirish va unga bo'sh joy ajratish, shu jumladan raqobatga qarshi hamkorlikka qarshi qaratilgan chora-tadbirlar.

Ushbu siyosat doirasida so‘nggi yillarda ko‘plab mamlakatlarda ichki va xalqaro moliya bozorlarini liberallashtirish, foiz stavkalari ustidan nazoratni bekor qilish hamda banklarning qimmatli qog‘ozlar bozorida operatsiyalarni amalga oshirish va moliyaviy faoliyatning boshqa turlari bo‘yicha bir qator cheklovlarni bekor qilish bo‘yicha amalga oshirilayotgan chora-tadbirlar ko‘rilmoqda. Shu bilan birga, xorijiy banklarning mahalliy bozorlarga keng kirishi ko'pincha ikkinchisining samaradorligini oshirishning zaruriy omili sifatida qaraladi.

Davlat tomonidan qo‘llab-quvvatlashning quyidagi ustuvor yo‘nalishlarini ajratib ko‘rsatish mumkin:

Tashqi iqtisodiy faoliyatni rag'batlantirish;

ilg‘or texnologiyalar va tarmoqlarni rivojlantirish, birinchi navbatda, eksport ishlab chiqarish va import o‘rnini bosish bo‘yicha investitsiya loyihalari;

Qishloq xo'jaligini tarkibiy o'zgartirish va samaradorligini oshirishni ta'minlash;

Uy-joy qurish uchun kredit berish (ipoteka).

Xulosa

Bajarilgan ishlar yakunida shuni ta'kidlash kerakki, tadqiqot boshida belgilangan maqsadga erishildi. Ishda zamonaviy pul-kredit siyosatining asosiy vositalari va yo'nalishlari ko'rib chiqildi. Keling, xulosa qilaylik:

Birinchidan, butun mamlakat iqtisodiyotiga ta'sir ko'rsatishda pul-kredit tartibga solish usullaridan foydalanishning kuchli va zaif tomonlarini ta'kidlash kerak. Pul-kredit siyosati foydasiga quyidagi dalillar keltirilishi mumkin. Birinchidan, fiskal siyosatga nisbatan tezlik va moslashuvchanlik. Ma'lumki, soliq-byudjet siyosatini amalga oshirish qonun chiqaruvchi hokimiyatdagi bahs-munozaralar tufayli uzoq muddatga kechiktirilishi mumkin. Pul-kredit siyosatida vaziyat boshqacha. Markaziy bank va boshqa pul-kredit organlari har kuni qimmatli qog'ozlarni sotib olish va sotish bo'yicha qarorlar qabul qilishlari va shu bilan pul massasi va foiz stavkalariga ta'sir qilishlari mumkin. Ikkinchi muhim jihat, rivojlangan mamlakatlarda bu siyosatning siyosiy bosimdan ajratilganligi bilan bog'liq, bundan tashqari, u fiskal siyosatga qaraganda yumshoqroq xarakterga ega va shuning uchun ham siyosiy jihatdan maqbulroq ko'rinadi;

Ammo bir qator salbiy tomonlari ham bor. Qattiq pul siyosati, agar yetarlicha qat'iylik bilan olib borilgan bo'lsa, haqiqatan ham tijorat banklari zahiralarini banklar kreditlashni cheklashga majbur bo'ladigan darajaga qisqartirishi mumkin. Va bu pul taklifini cheklashni anglatadi. Arzon pul siyosati tijorat banklarini zarur zahiralar, ya’ni kreditlar berish imkoniyati bilan ta’minlashi mumkin, lekin banklarning haqiqatda kredit berishini va pul massasining oshishini kafolatlay olmaydi. Bunday vaziyatda bu siyosatning harakatlari samarasiz bo'ladi. Ushbu hodisa tsiklik assimetriya deb ataladi va u depressiya paytida pul-kredit tartibga solishga jiddiy to'siq bo'lishi mumkin.

Yana bir salbiy omil quyidagilar. Pulning aylanish tezligi pul taklifining teskari yo'nalishida o'zgarishiga intiladi va shu bilan pul taklifidagi siyosat tufayli yuzaga keladigan o'zgarishlarni inhibe qiladi yoki yo'q qiladi, ya'ni pul taklifi cheklangan bo'lsa, pulning aylanish tezligi ortib borishga intiladi.

Shuni ta'kidlash kerakki, arzon pul bilan pul muomalasi tezligi pasayadi, hodisalarning teskari yo'nalishi bilan qimmat pul siyosati aylanish tezligining oshishiga olib keladi; Va biz bilamizki, jami xarajatlarni pul massasining pul aylanish tezligiga ko'paytirilishi deb hisoblash mumkin. Va shuning uchun arzon pul siyosati bilan, yuqorida aytib o'tilganidek, pul massasining aylanish tezligi pasayadi va shuning uchun umumiy xarajatlar kamayadi, bu siyosat maqsadlariga ziddir. Xuddi shunday hodisa qimmatli pul siyosatida ham sodir bo'ladi.

Bibliografiya

1. Azriliyan A.N. Katta iqtisodiy lug'at. - M.: Huquqiy madaniyat fondi, 1994. – 793 b.

2. Pul, kredit, banklar / Tahrir qilgan O.I. Lavrushin. - M.: Moliya va statistika, 2004. – 354 b.

3. Dolan E., Kempbell K., Kempbell R. Pul, bank va pul-kredit siyosati. - M., - L., 1991. – 287 b.

4. Kosoy A.M. Narxlar shkalasi masalasida. (Pul va kredit). – 1998. – 260 b.

5. Kreditlar, investitsiyalar / Tahririyati A.G. Kulikova. - M.: Oldin, 1994. – 178 b.

6. Ijtimoiy-iqtisodiy statistika kursi. / Ed. M.G. Nazarova - M.: Moliya va statistika, 2003. - 306 b.

7. Pul va kreditning umumiy nazariyasi: Darslik / Ed. E.F. Jukova. – M.: Banklar va birjalar, BIRLIK, 1995. – 315 b.

8. Tadbirkorlik faoliyati asoslari (iqtisodiy nazariya. Marketing. Moliyaviy menejment). / Ed. Vlasova V.M. – M.: Moliya va statistika. – 2001. – 452 b.

9. Polyakov V.P., Moskovkina L.A. Pul muomalasi va kredit asoslari. - M.: Infra-M, 1996. – 406 b.

10. Zamonaviy iqtisodiyot. Ommaviy tayyorgarlik kursi. - Rostov-na-Donu: "Feniks", 1999. - 524 p.

11. Moliya-kredit ensiklopedik lug'ati / Umumiy. ed.A.G. Gryaznova. - M.: Moliya va statistika, 2002. – 291 b.

12. Xarris L. Pul nazariyasi. - M., 1990. – 152 b.

13. Iqtisodiyot: Darslik / Nashr. Iqtisodiyot fanlari doktori Fanlar professor A.S. Bulatova. – M.: Yurist, 2002. – 896 b.

Pul va kreditning umumiy nazariyasi: Darslik / Ed. E.F. Jukova. – M.: Banklar va birjalar, BIRLIK, 1995. – 315 b.

Xarris L. Pul nazariyasi - M., 1990. – 152 b.

Zamonaviy iqtisodiyot. Ommaviy tayyorgarlik kursi. - Rostov-na-Donu. "Feniks" - 1999. – 524 b.

Iqtisodiy nazariya / Ed. Bazyleva N.I., Gurko S.P. – Mn.: Kitob uyi; Ekoperspektiv, 2004. – 637 b.

Iqtisodiyot: Darslik / Ed. Iqtisodiyot fanlari doktori fan prof. A.S. Bulatova. – M.: Yurist, 2002. – 896 b.

Davlat pul-kredit siyosati

Har qanday davlatning siyosati moliyaviy aylanmaning doimiy monitoringini va moliyaviy qiyinchiliklar mavjudligini o'z vaqtida aniqlashni talab qiladi. Bu iqtisodiyot va hayot barqarorligini saqlash imkonini beradi. Ayniqsa, diqqat bilan kuzatilayotgan asosiy soha moliya sektoridir. Monitoring uchun pul-kredit siyosati (MP) ishlab chiqilgan.

Bu narx barqarorligini saqlash, fuqarolar bandligini ta’minlash va milliy ishlab chiqarishni ko‘paytirish uchun muomaladagi naqd pul hajmiga ta’sir ko‘rsatish imkonini beradi. Pul-kredit siyosati, eng avvalo, milliy valyutaning ayirboshlash kursini mustahkamlash va davlatning barqaror toʻlov balansiga erishish uchun shart-sharoitlar yaratishga qaratilgan.

Hukumatning pul-kredit siyosati qanday?

Bu mamlakatning iqtisodiy siyosatining bir qismi bo'lib, uning asosiy maqsadi iqtisodiy o'sish va farovonlikni barqarorlashtirishdir. Tartibga solish dastaklari moliya bozoridagi talab va taklif, bank zaxiralari, valyuta kurslari va foiz stavkalari hisoblanadi. Iqtisodiy tsiklning turli bosqichlarida pul-kredit siyosatining turli xil choralari qo'llaniladi.

Iqtisodiy tiklanish sharoitida davlat tovarlarning ortiqcha taklifini oldini olish uchun kredit operatsiyalari hajmini cheklashi, stavkalarni oshirishi va muomaladagi pul massasining o'sishini cheklashi mumkin. Inqiroz davrida, aksincha, iqtisodiy rag'batlantirish boshlanadi: kreditlar bo'yicha foiz stavkalari pasaytiriladi, savdo aylanmasini oshirish uchun imtiyozli kreditlash shartlari joriy etiladi.

Pul-kredit siyosatini davlat belgilaydi, uning dirijyori esa Markaziy bankdir. Aynan u mavjud vositalardan foydalanib, muomaladagi pul hajmiga ta'sir qiladi. Asosan, bu erda depozitlar va kreditlar bo'yicha foiz stavkalariga ta'sir qilish mexanizmlaridan foydalaniladi. Deyarli barcha ta'sir vositalari bir-birining ta'sirini kuchaytirib, birgalikda qo'llaniladi.

Pul-kredit siyosatiga ta'sir qilish usullari.

Uchta asosiy usul mavjud:

- Majburiy zaxira normasini o'zgartirish. Bu ko'rsatkich oshgani sayin banklarning kredit resurslari qisqara boshlaydi, bu esa muomaladagi qarz mablag'lari hajmining kamayishiga olib keladi. Barcha banklarning zaxiralari Markaziy bank hisobvaraqlarida foizsiz depozitlar shaklida saqlanadi.

- Chegirma stavkasini o'zgartirish. Diskont stavkasi pasaysa, bu kredit tannarxining pasayishiga olib keladi va muomaladagi kredit taklifining oshishiga yordam beradi. Odamlar faol ravishda kredit olishni boshlaydilar. Diskont stavkasi davlat qimmatli qog'ozlarining likvidligi bilan bog'liq. SS ning o'sishi davlat qimmatli qog'ozlari daromadining oshishiga yordam beradi.

- Jahon bozoridagi operatsiyalar. Ko'pincha, Markaziy bank qimmatli qog'ozlarni yuqori narxda sotib olish majburiyati bilan sotganda repo operatsiyalarini amalga oshiradi.

Qattiq pul-kredit siyosati muomaladagi ma'lum pul massasini ushlab turishdan iborat bo'lsa, moslashuvchan pul-kredit siyosati foiz stavkalarini ushlab turishga qaratilgan.

Shunday qilib, pul-kredit siyosati iqtisodiy siyosat bilan bog'langan va uning tarkibiy qismi hisoblanadi. U muhim iqtisodiy tarkibiy qismlarning o'zaro bog'liqligini hisobga oladi va davlat farovonligini oshirishga yordam beradi. Pul-kredit siyosatining samaradorligi butunlay mamlakat rahbarlarining malakasi, hokimiyat tarmoqlari va Markaziy bankning savodxonligiga bog'liq.

Mamlakatning pul-kredit siyosatini kim belgilaydi?

Rossiya pul-kredit siyosati "Markaziy bank to'g'risida" 2002 yil 27 iyundagi 86-sonli Federal qonuni bilan tartibga solinadi. Har yili Markaziy bank byudjet loyihasini kiritishdan oldin pul-kredit siyosatining yo‘nalishlari bo‘yicha hujjat tayyorlaydi. Ko'rib chiqilganidek, loyiha tuzatilishi va to'ldirilishi mumkin. Yakuniy variant joriy yilning 1 dekabriga qadar tayyorlanishi kerak. Loyihada pul-kredit siyosati asoslari konsepsiyalari, mamlakat iqtisodiyoti holati tavsifi, o‘tgan davr yakunlari, kelgusi yil uchun rivojlanish prognozi o‘z aksini topgan. Hisob-kitoblarga neft narxi, eksport qilinadigan tovarlar hajmi, inflyatsiya, muomaladagi pul massasi hajmi, oltin zahiralari miqdori va boshqalar kiradi.

Markaziy bank o‘z loyihasida iqtisodiyotni barqarorlashtirish va samarali pul-kredit siyosatini amalga oshirish bo‘yicha kelgusi chora-tadbirlar rejasini aniq ko‘rsatishi kerak. Oxirgi loyihaga ko‘ra, Markaziy bank faoliyatining asosiy yo‘nalishlari barqaror o‘sishga erishish, global inqiroz oqibatlarini bartaraf etish, inflyatsiya darajasini pasaytirish, milliy valyuta kursiga ta’sirni kamaytirish bilan bog‘liq, biroq ayni paytda uning o‘zgaruvchanligi ham barqaror bo‘lishi kerak. Markaziy bank nazorati ostida qoladi.

Rossiyaning pul-kredit siyosatida hali ham bir qator kamchiliklar mavjud, shuning uchun moliyaviy qiyinchiliklar doimo yuzaga keladi. Vaziyat iqtisodiy jarayonlarning tsiklik assimetriyasi va ularning tez o'zgarishi bilan ham og'irlashadi. Davlat iqtisodiyotni rag'batlantirishning ba'zi usullarini qo'llasa-da, aslida boshqalar talab qilinadi. Markaziy bank va hokimiyat organlarining sa’y-harakatlari endi ana shu muammolarni hal qilishga qaratilgan.

Valyuta kursi, inflyatsiya, bandlik va iqtisodiy o'sish barqarorligini nazorat qilishga qaratilgan. Markaziy banklar odatda pul-kredit siyosatini yuritish uchun javobgardirlar.

Jahon amaliyotida iqtisodiy sikl bosqichiga qarab pul-kredit siyosati jarayonlarni rag‘batlantirish yoki cheklashga qaratilgan. Shunday qilib, inqiroz hodisalari kuchaygan taqdirda, markaziy banklar xalqaro bozorlarda savdo afzalliklariga ega bo'lish uchun qayta moliyalash stavkalari va majburiy zaxiralar miqdorini pasaytiradi, pul massasini oshiradi va milliy valyuta kursini zaiflashtiradi. Masalan, AQSH Federal rezerv tizimining 2011-yil yozi uchun diskont stavkasi nolga yaqin boʻlib, bu regulyatorlarning iqtisodiyotni ragʻbatlantirishga urinishidan dalolat beradi.

Aksincha, iqtisodiy o'sish sur'ati juda tez bo'lsa, kelajakda inqirozlarga yo'l qo'ymaslik uchun iqtisodiy o'sish sur'atlarini kamaytirish choralari ko'riladi. Bunga erishish uchun pul-kredit siyosati yanada qat'iylashadi: birinchi navbatda, foiz stavkalarini oshirish choralari ko'riladi. Pul massasini sterilizatsiya qilish bo'yicha operatsiyalar amalga oshiriladi, ya'ni bozordan ortiqcha bo'sh moliyaviy resurslarni olib tashlash uchun qarz qimmatli qog'ozlar chiqariladi va hokazo. Bundan tashqari, muayyan qonunchilik cheklovlari kiritilishi mumkin.

Rossiyada pul-kredit siyosati "Rossiya Federatsiyasi Markaziy banki (Rossiya Banki) to'g'risida" 2002 yil 27 iyundagi 86-FZ-sonli Federal qonuniga muvofiq, Markaziy bank tomonidan belgilanadi va amalga oshiriladi.

Qonunda foydalanish mumkin bo'lgan asosiy vositalar va usullar belgilab qo'yilgan:

1) Rossiya Banki operatsiyalari bo'yicha foiz stavkalari;

6) pul massasining o'sishi bo'yicha ko'rsatmalarni belgilash;

7) bevosita miqdoriy cheklovlar;

8) o'z nomidan obligatsiyalar chiqarish.

Har yili Rossiya banki hukumat kelgusi yil uchun byudjet loyihasini Davlat Dumasiga taqdim etishdan oldin "Yagona davlat pul-kredit siyosatining asosiy yo'nalishlari loyihasi" hujjatini tayyorlaydi. Yakuniy versiya 1 dekabrgacha tayyorlanishi kerak.

"Asosiy yo'nalishlar" pul-kredit siyosatining kontseptual tamoyillarini va Rossiya Federatsiyasi iqtisodiyoti holatining qisqacha tavsifini aks ettirishi kerak. O'tgan yil natijalari bilan bir qatorda, neft va boshqa Rossiya eksporti narxlari, maqsadli ko'rsatkichlar, inflyatsiya ko'rsatkichlari, pul bazasi, pul massasi, foiz stavkalari, o'zgarishlarni ko'rsatadigan kelgusi yil uchun Rossiya iqtisodiyotining rivojlanishining stsenariy prognozi. oltin-valyuta zaxiralari.

Bundan tashqari, hujjatda Rossiya Bankining kelgusi yil uchun Rossiya Federatsiyasi bank tizimini, bank nazoratini, moliya bozorlarini va to'lov tizimini takomillashtirish bo'yicha harakatlar rejasi bo'lishi kerak.

Ayni paytda “Davlat pul-kredit siyosatining 2011-yilga hamda 2012-2013-yillarga moʻljallangan asosiy yoʻnalishlari” amal qilmoqda. Mazkur hujjatga ko‘ra, “jahon moliyaviy inqirozi oqibatlarini bartaraf etish”, “inflyatsiyani 5-7 foiz darajasida ushlab turish” va “barqaror o‘sish yo‘liga o‘tish” asosiy vazifalardan iborat.

Miqdoriy jihatdan Rossiya Federatsiyasi Markaziy banki quyidagi ko'rsatkichlarni rejalashtirmoqda. Inflyatsiya: 2011 yilda 5,5–6,5%, 2012 yilda 4,5–5,5% va 2012 yilda 4–5%. Pul taklifining o'sishi (Rossiya banki bo'yicha M2 agregati): 2011 yilda - 11-23%, 2012 yilda - 14-20%, 2013 yilda - 13-17%. Bundan tashqari, reja Rossiya Bankining rubl kursiga ta'sirini kamaytirish istagini aks ettiradi. Shu bilan birga, Markaziy bankning asosiy sa’y-harakatlari milliy valyuta kursining o‘zgaruvchanligini nazorat qilishga yo‘naltirilishi kutilmoqda.

Pul-kredit siyosati muomaladagi pul massasini tartibga solish bilan bog'liq. Markaziy bankning pul-kredit siyosatini amalga oshiradi. Markaziy bank naqd va naqdsiz pul muomalasini tartibga soladi. Pul-kredit siyosati inflyatsiyaga qarshi kurashning samarali vositasidir.

Markaziy bank muomaladagi pul massasini qisqartirish uchun qo‘llaydigan chora-tadbirlar: 1. pul islohotlari, 2. Kreditlar bo'yicha foiz stavkalarining oshishi, 3. Banklar Markaziy bankda saqlashi shart bo'lgan zaxiralarni ko'paytirish. Muomaladagi pul miqdorini oshirish operatsiyalari: 1. Yangi banknotlarning muomalaga kiritilishi (masalan, 5000 rubllik banknot)2. Kreditlar bo'yicha foizlarni kamaytirish, 3. Markaziy bankda saqlanishi kerak bo'lgan bank zaxiralari hajmini qisqartirish. Uning ixtiyoridagi vositalar pul-kredit siyosatining maqsadlarini amalga oshiradi, ularning asosiy turlari pul massasini ma'lum darajada ushlab turish (qattiq pul-kredit siyosati) yoki foiz stavkalari (moslashuvchan pul-kredit siyosati). Qattiq siyosat pul bazasini maqsadli pul massasiga mos ravishda ushlab turishni o'z ichiga oladi. Moslashuvchan pul-kredit siyosati ma'lum bir maqsadli foiz stavkasini saqlashga mos keladi. Amalda, odatda, ba'zi bir oraliq variant amalga oshiriladi.

Pul-kredit siyosatining variantlarini tanlash ko'p jihatdan pulga bo'lgan talabning o'zgarishi sabablariga bog'liq. Masalan, pulga talabning ortishi inflyatsiya jarayonlari bilan bog'liq bo'lsa, pul massasini ushlab turishning qat'iy siyosati maqsadga muvofiq bo'ladi. Iqtisodiyotni pul aylanish tezligining kutilmagan o'zgarishlaridan himoya qilish zarur bo'lsa, foiz stavkasini saqlab qolishga ustunlik berilishi mumkin.

Markaziy bank bir vaqtning o'zida pul tizimi va foiz stavkasini belgilay olmaydi. Pulga bo'lgan talab oshganda nisbatan barqaror stavkani saqlab qolish uchun bank pul taklifini kengaytirishga majbur bo'ladi va aksincha.

Pul-kredit siyosati mexanizmi. Pul-kredit siyosati mexanizmining odatda to'rtta asosiy qismi mavjud. Bular: 1) pul massasi qiymatining o'zgarishi; 2) foiz stavkasining o'zgarishi; 3) jami xarajatlarning foiz stavkasi dinamikasiga munosabati; 4) yalpi talabning o'zgarishiga javoban ishlab chiqarish hajmining o'zgarishi - yalpi xarajatlar.

Pul massasining o'zgarishi va yalpi taklifning reaktsiyasi o'rtasida yakuniy natijaga ta'sir ko'rsatadigan yana ikkita oraliq bo'g'in mavjud. Foiz stavkasi xo'jalik yurituvchi sub'ektlar aktivlari tarkibini o'zgartirish orqali o'zgaradi. Masalan, Markaziy bank pul taklifini kengaytirsa, xo‘jalik yurituvchi subyektlar ixtiyorida ko‘proq pul bo‘ladi. Buning oqibati pul bo'lmagan aktivlarni sotib olish va kredit stavkalarini pasaytirish bo'ladi. Ammo pul bozorining reaktsiyasi talabning tabiatiga bog'liq. Agar pulga bo'lgan talab foiz stavkasining o'zgarishiga etarlicha sezgir bo'lsa, u holda pul massasining ko'payishi natijasi stavkaning biroz o'zgarishi va aksincha bo'ladi. Agar pulga bo'lgan talab foiz stavkasiga sust ta'sir ko'rsatsa*, u holda pul taklifining ortishi kursning sezilarli pasayishiga olib keladi. Ko'rinib turibdiki, mexanizmning istalgan bo'g'inidagi buzilishlar pul-kredit siyosati samaradorligini pasayishiga olib kelishi mumkin.

Shuni yodda tutish kerakki, pul-kredit siyosati bir qator cheklovlarga duch keladi, ular orasida ko'pincha quyidagilar qayd etiladi: 1) "arzon pul" siyosati natijasida yuzaga keladigan ortiqcha zaxiralardan banklar tomonidan pul resurslari taklifini kengaytirish uchun foydalanilmasligi mumkin; 2) pul-kredit siyosati natijasida kelib chiqqan pul massasining o'zgarishi pul muomalasi tezligining o'zgarishi bilan qisman qoplanishi mumkin; 3) pulga talab egri chizig'i tekis bo'lib qolsa va investitsiyalarga talab egri chizig'i keskin bo'lsa, pul-kredit siyosatining ta'siri zaiflashadi; bundan tashqari, investitsiyalar uchun talab egri chizig'i pul-kredit siyosatini neytrallashtirmasdan siljishi mumkin.

Pul-kredit siyosatidagi tendentsiyalar. Neokeynscha tavsiyalarga muvofiq pul-kreditni tartibga solishning asosiy usullari quyidagilardan iborat: Markaziy bankning rasmiy diskont stavkasini o'zgartirish yalpi talab va bandlik hajmiga, valyuta kursi va inflyatsiyaga qarab bank kreditlari hajmiga nisbatan to'g'ridan-to'g'ri cheklovlarni kuchaytirish yoki zaiflashtirish; davlat qimmatli qog'ozlari bilan operatsiyalardan foydalanish, ularning stavkalarini barqarorlashtirish va davlat kreditlari narxini pasaytirish;

Monetaristik yondashuvga asoslangan pul-kredit nazorati texnikasi o'rtasidagi tub farq miqdoriy tartibga solish ko'rsatmalarining joriy etilishi edi, ularning o'zgarishi pul-kredit siyosati yo'nalishining o'zgarishini ham belgilaydi. Pul-kredit siyosatining yo'nalishi sifatida u yoki bu ko'rsatkichni tanlash pul-kredit nazoratining asosiy ob'ektlarini ham, texnikasini ham aniqlay boshladi. Bunday ko'rsatkichlar umumiy pul massasi ham, uning alohida agregatlari ham bo'lishi mumkin.

Bozor iqtisodiyotiga ega mamlakatlarning davlat organlari so‘nggi paytlarda bank sohasida “raqobatni rivojlantirish siyosati”ga ko‘proq e’tibor qaratmoqda, raqobatni rag‘batlantirmoqda, raqobatga qarshi hamkorlikka qarshi choralar ko‘rmoqda. Ko‘pgina mamlakatlarda ichki va xalqaro moliya bozorlari liberallashtirilmoqda, tijorat banklarining foiz stavkalari ustidan nazorat, banklarning qimmatli qog‘ozlar bozorida operatsiyalarni amalga oshirish va moliyaviy faoliyatning boshqa turlari bo‘yicha cheklovlar bekor qilinmoqda. Xorijiy banklarning mahalliy bozorlarga keng kirishi ko'pincha bank sektori samaradorligini oshirish uchun muhim hisoblanadi.

40-mavzu bo'yicha ko'proq pul-kredit siyosati:

- 1.1. Pul-kreditni tartibga solish va pul-kredit siyosati

- 7.2.Pul-kredit siyosati.\r\nPul-kreditni tartibga solish usullari

- Markaziy bank, uning vazifalari va funksiyalari. Markaziy bankning pul-kredit siyosati

- Mualliflik huquqi - Advokatlik - Ma'muriy huquq - Ma'muriy jarayon - Monopoliyaga qarshi va raqobat huquqi - Arbitraj (iqtisodiy) jarayon - Audit - Bank tizimi - Bank huquqi - Tadbirkorlik - Buxgalteriya hisobi - Mulk huquqi - Davlat huquqi va boshqaruvi - Fuqarolik huquqi va jarayon - Pul-kredit huquqi muomalasi , moliya va kredit - Pul - Diplomatik va konsullik huquqi - Shartnoma huquqi - Uy-joy huquqi - Yer huquqi - Saylov huquqi - Investitsiya huquqi - Axborot huquqi - Ijroiya ishlari - Davlat va huquq tarixi - Siyosiy va huquqiy ta'limotlar tarixi - Raqobat huquqi - Konstitutsiyaviy huquq - Korporativ huquq - Sud ekspertizasi - Kriminologiya -