Mga espesyal na dokumento para sa pagpaparehistro ng VAT. Anong mga dokumento ang nagpapatunay sa pagpapanatili ng hiwalay na VAT accounting Documents sa VAT accounting

Basahin din

Mga kinakailangan sa regulasyon para sa mga dokumento na nagreresulta mula sa VAT tax accounting - pangunahing mga dokumento ng accounting, mga rehistro ng accounting ng buwis (kronolohiko at sistematiko), mga form sa pag-uulat ng buwis.

Ang lahat ng mga nagbabayad ng buwis sa VAT, kapag nagsasagawa ng mga transaksyon na kinikilala bilang isang bagay ng pagbubuwis, kabilang ang mga transaksyon na hindi napapailalim sa pagbubuwis, gayundin kapag tumatanggap ng mga paunang bayad at sa iba pang mga kaso, ay obligado alinsunod sa mga itinatag na mga form:

- · gumuhit ng isang invoice;

- Panatilihin ang mga talaan ng mga natanggap at naibigay na mga invoice;

- Panatilihin ang mga purchase ledger at sales ledger.

Ang pamamaraan para sa pagpapanatili ng isang rehistro ng natanggap at inisyu na mga invoice, isang libro ng mga pagbili at benta ay itinatag ng Pamahalaan ng Russian Federation.

Invoice- isang dokumento na nagsisilbing batayan para sa pagtanggap ng mga ipinakitang halaga ng VAT para sa bawas o reimbursement.

Ang mga invoice ay dapat iguhit ng mga sumusunod na kategorya ng mga tao:

- mga nagbabayad ng buwis sa mga transaksyon na napapailalim sa pagbubuwis;

- · mga nagbabayad ng buwis sa mga transaksyon na hindi napapailalim sa pagbubuwis alinsunod sa Artikulo 149 ng Tax Code ng Russian Federation;

- · ang mga nagbabayad ng buwis ay hindi pinatupad sa mga obligasyon ng mga nagbabayad ng VAT alinsunod sa Artikulo 145 ng Tax Code ng Russian Federation.

Ang huling dalawang uri ng mga nagbabayad ng buwis sa mga invoice ay gumagawa ng inskripsyon na "Walang buwis (VAT)".

Ang form ng invoice ay itinakda sa Appendix Blg. 1 sa Mga Panuntunan para sa Pagpapanatili ng Mga Record Book ng Mga Natanggap at Inilabas na Mga Invoice, Mga Aklat sa Pagbili at Mga Libro sa Pagbebenta para sa Mga Pagkalkula ng VAT (inaprubahan ng Decree of the Government of the Russian Federation ng Disyembre 2, 2000 No. 914).

Alinsunod sa talata 3 ng Artikulo 168 ng Tax Code ng Russian Federation, kapag nagbebenta ng mga kalakal (gawa, serbisyo), ang nagbabayad ng buwis ay obligadong mag-isyu ng naaangkop na invoice sa mamimili nang hindi lalampas sa limang araw mula sa petsa ng pagpapadala ng mga kalakal (gawa, serbisyo).

Ayon sa talata 5 ng Artikulo 169 ng Tax Code ng Russian Federation, ang mga sumusunod na detalye ay dapat ipahiwatig sa invoice:

- serial number at petsa ng paglabas ng invoice;

- · pangalan, tirahan at mga numero ng pagkakakilanlan ng nagbabayad ng buwis at ng bumibili;

- pangalan at address ng consignor at consignee.

- · Ang linyang ito ay nagpapahiwatig ng buo o pinaikling pangalan ng consignor (consignee) alinsunod sa mga dokumentong bumubuo.;

- ang numero ng dokumento ng pagbabayad at pag-aayos kung sakaling makatanggap ng paunang bayad o iba pang mga pagbabayad

- · dahil sa mga paparating na paghahatid ng mga kalakal (pagganap ng mga gawa, pagkakaloob ng mga serbisyo);

- ang pangalan ng ibinigay (naipadala) na mga kalakal (paglalarawan ng gawaing isinagawa, mga serbisyong ibinigay) at ang yunit ng pagsukat (kung posible na ipahiwatig ito);

- ang dami (dami) ng mga kalakal (gawa, serbisyo) na ibinibigay (ipinadala) ayon sa invoice batay sa tinatanggap na mga yunit ng pagsukat (kung maaari, tinukoy ang mga ito);

- · ang presyo (taripa) bawat yunit ng panukala (kung posible na ipahiwatig ito) sa ilalim ng kasunduan (kontrata) hindi kasama ang buwis, at sa kaso ng mga presyo (taripa) na kinokontrol ng estado na kinabibilangan ng buwis, na isinasaalang-alang ang halaga ng buwis ;

- ang halaga ng mga kalakal (gawa, serbisyo) para sa buong dami ng mga kalakal na ibinibigay (ipinadala) sa ilalim ng invoice (mga gawaing isinagawa, mga serbisyong ibinigay nang walang buwis);

- ang halaga ng excise tax sa excisable goods;

- Ang rate ng buwis

- ang halaga ng buwis na sinisingil sa bumibili ng mga kalakal (gawa, serbisyo), na tinutukoy batay sa naaangkop na mga rate ng buwis;

- ang halaga ng buong dami ng mga kalakal na ibinibigay (ipinadala) sa ilalim ng invoice (gawaing ginawa, mga serbisyong ibinigay), na isinasaalang-alang ang halaga ng buwis;

- ang bansang pinagmulan ng mga kalakal;

- bilang ng deklarasyon ng customs ng kargamento.

Ang nagbabayad ng buwis na nagbebenta ng mga kalakal na ito ay responsable lamang para sa pagsunod sa tinukoy na impormasyon sa mga invoice na ipinakita sa kanya kasama ang impormasyong nakapaloob sa mga invoice at mga dokumento sa pagpapadala na natanggap niya.

Alinsunod sa talata 3 ng Artikulo 169 ng Tax Code ng Russian Federation, ang mga nagbabayad ng buwis ay kinakailangang panatilihin ang mga rehistro ng natanggap at inisyu na mga invoice, mga libro ng mga pagbili at pagbebenta. Ang pamamaraan para sa pagpapanatili ng mga rehistro ng natanggap at inisyu na mga invoice, pati na rin ang mga libro ng mga pagbili at pagbebenta, ay itinatag sa pamamagitan ng Decree of the Government of the Russian Federation ng Disyembre 2, 2000 No. value added tax."

Ang mga mamimili ay nagpapanatili ng isang log ng mga orihinal na invoice na natanggap mula sa mga nagbebenta. Ang magazine na ito ay binubuo ng dalawang bahagi. Ang unang bahagi ay isang talahanayan (isang rehistro ng lahat ng natanggap na mga invoice) ng arbitrary na anyo, na isinasaalang-alang ang mga natanggap na invoice habang ang mga ito ay natanggap mula sa mga nagbebenta. Ang pangalawang bahagi ay binubuo ng mga orihinal na invoice mismo. Ayon sa Clause 6 ng Mga Panuntunan para sa pagpapanatili ng mga rehistro ng natanggap at inisyu na mga invoice, mga libro ng mga pagbili at mga libro sa pagbebenta kapag kinakalkula ang VAT, ang rehistro ng mga talaan ng mga natanggap na invoice ay dapat na laced, ang mga pahina nito ay may bilang. Kaugnay nito, batay sa dami ng mga dokumentong natanggap, ang tinukoy na journal ay maaaring simulan para sa isang linggo, buwan, quarter, taon, atbp.

Katulad ng mga mamimili, ang mga nagbebenta ay nagpapanatili ng isang log ng mga invoice na ibinigay sa mga mamimili. Ang magasing ito ay binubuo rin ng dalawang bahagi. Ang unang bahagi ay isang talahanayan (isang rehistro ng mga milestone ng mga invoice na ibinigay) ng isang arbitrary na anyo, na isinasaalang-alang ang mga invoice na ibinigay sa mga mamimili habang ang mga ito ay pinagsama-sama sa magkakasunod na pagkakasunud-sunod. Ang ikalawang bahagi ng magazine ay binubuo ng mga pangalawang kopya ng mga invoice (ang unang kopya ay ibinibigay sa mamimili).

Ayon sa Clause 6 ng Mga Panuntunan para sa pagpapanatili ng mga rehistro ng natanggap at inisyu na mga invoice, mga libro ng mga pagbili at mga libro sa pagbebenta para sa mga pag-aayos ng VAT, ang rehistro ng mga talaan ng mga inisyu na invoice ay dapat na laced, ang mga pahina nito ay may bilang.

Ang mga mamimili ay nagpapanatili ng isang libro ng mga pagbili at nagrerehistro ng mga invoice na inisyu ng mga nagbebenta dito upang matukoy ang halaga ng VAT na ibabawas (ibabalik) sa paraang inireseta ng Mga Artikulo 171-172 ng Tax Code ng Russian Federation.

Ang mga invoice ay isinasaalang-alang sa aklat ng mga pagbili sa panahon ng buwis kung saan ang karapatang ipakita ang mga tinukoy na halaga para sa bawas (reimbursement) ay nangyayari. Ang mga invoice para sa mga hindi nabubuwisang pagbili ay isinasaalang-alang sa aklat ng pagbili sa parehong panahon, na para bang ang mga pagbiling ito ay napapailalim sa VAT.

Bilang isang pangkalahatang tuntunin, ang mga invoice na natanggap mula sa mga nagbebenta ay itinatala sa aklat ng pagbili sa magkakasunod na pagkakasunud-sunod habang ang mga kalakal (gawa, serbisyo) na binili ay binabayaran at kredito.

Sa kaso ng bahagyang pagbabayad para sa mga kalakal (gawa, serbisyo) na natanggap, ang isang invoice ay nakarehistro sa aklat ng pagbili para sa bawat halaga na inilipat sa nagbebenta, na nagpapahiwatig ng mga detalye ng invoice para sa mga biniling kalakal (gawa, serbisyo) at pagmamarka ng bawat isa. halaga bilang “partial payment”.

Ang mga nagbebenta ay nagpapanatili ng isang libro sa pagbebenta at nagrerehistro sa mga ito ng mga invoice, mga tape ng mga cash register, mahigpit na mga form sa pag-uulat na pinagsama-sama ng nagbebenta kapwa kapag gumagawa ng mga transaksyong nabubuwisan at hindi nabubuwisan.

Ang mga invoice ay nai-post sa aklat ng mga benta sa magkakasunod na pagkakasunud-sunod sa panahon ng buwis kung saan lumitaw ang pananagutan sa buwis. Ang mga invoice para sa mga transaksyong hindi nabubuwisan ay naitala sa aklat ng mga benta sa parehong panahon. Para bang ang mga transaksyong ito ay napapailalim sa VAT. Sa katulad na paraan, ang accounting para sa mga tape ng mga cash register at mahigpit na mga form sa pag-uulat ay isinasagawa.

Sa kaso ng pagtanggap ng mga pondo sa anyo ng advance o iba pang mga pagbabayad sa account ng mga paparating na paghahatid ng mga kalakal (gawa, serbisyo), ang invoice na iginuhit ng nagbebenta ay nakarehistro sa libro ng pagbebenta.

Sa ibang pagkakataon, kapag ang mga kalakal (gawa, serbisyo) ay ipinadala laban sa natanggap na paunang bayad o iba pang mga pagbabayad, ang invoice na ito ay nakarehistro sa aklat ng pagbili.

Sa kaso ng pagtanggap ng bahagyang pagbabayad para sa mga naipadalang kalakal (gawa, serbisyo) kapag nagpatibay ng isang patakaran sa accounting para sa mga layunin ng pagbubuwis, habang ang pagbabayad ay ginawa, ang nagbebenta ay nagrerehistro ng isang invoice sa aklat ng pagbebenta para sa bawat halaga na natanggap sa anyo ng bahagyang pagbabayad, na nagpapahiwatig ng mga detalye ng invoice para sa mga kalakal na ito (gawa, serbisyo) at isang tala para sa bawat halagang "bahagyang pagbabayad".

Ang aklat ng pagbebenta, tulad ng aklat ng pagbili, ay dapat na may tali, ang mga pahina nito ay may bilang at natatakan. Sa kahilingan ng nagbabayad ng buwis, pinapayagan na magtago ng isang libro sa pagbebenta gamit ang isang computer. Sa kasong ito, hindi lalampas sa ika-20 araw ng buwan kasunod ng panahon ng pag-uulat, ang aklat ng pagbebenta ay ipi-print out, ang mga pahina ay binibilangan, sinintas at selyado.

Ang anyo ng aklat ng pagbebenta ay itinakda sa Appendix 3 sa Mga Panuntunan para sa Pagpapanatili ng Mga Tala ng Mga Natanggap at Inilabas na Mga Invoice, Mga Aklat sa Pagbili at Mga Aklat sa Pagbebenta para sa Mga Pagkalkula ng VAT. Ang aklat ng pagbebenta ay itinatago sa loob ng buong limang taon mula sa petsa ng huling entry . Ang kontrol sa kawastuhan ng pagpapanatili ng aklat ng pagbili ay isinasagawa ng pinuno ng organisasyon o isang taong pinahintulutan niya.

Ayon sa talata 2, sugnay 1, artikulo 80 ng Tax Code ng Russian Federation, ang isang tax return ay isinumite ng bawat nagbabayad ng buwis para sa bawat buwis na babayaran ng nagbabayad ng buwis. Ang Kabanata 21 ng Tax Code ng Russian Federation, na kumokontrol sa pamamaraan para sa pagbabayad ng idinagdag na buwis, ay hindi nagtatatag ng anumang mga espesyal na patakaran para sa pag-file ng isang tax return para sa buwis na ito, na may kaugnayan kung saan ang nagbabayad ng buwis ay obligadong magsumite ng mga tax return sa loob ng mga limitasyon sa oras na itinatag ng batas, anuman ang mga resulta ng pagkalkula ng mga halaga ng buwis na babayaran batay sa mga resulta ng mga iyon o iba pang mga panahon ng buwis.

Ang tax return ay isang nakasulat na pahayag ng isang nagbabayad ng buwis sa kita na natanggap at mga gastos na natamo, mga pinagmumulan ng kita, mga benepisyo sa buwis at ang kinakalkula na halaga ng buwis at (o) iba pang data na nauugnay sa pagkalkula at pagbabayad ng buwis.

Ang deklarasyon ng buwis ay isinumite sa awtoridad ng buwis sa lugar ng pagpaparehistro ng nagbabayad ng buwis sa inireseta na form sa papel o sa elektronikong anyo alinsunod sa batas ng Russian Federation.

Dapat isumite ang tax return na may iisang taxpayer identification number para sa lahat ng buwis.

Ayon sa Tax Code ng Russian Federation, ang isang invoice ay isang dokumento na nagsisilbing batayan para sa mamimili upang tanggapin ang mga kalakal (gawa, serbisyo) na ipinakita ng nagbebenta, mga karapatan sa pag-aari ng mga halaga ng buwis para sa bawas (sugnay 1, artikulo 169). ng Tax Code ng Russian Federation). Isinasaalang-alang ng may-akda ang kakanyahan ng invoice bilang isang dokumento ng accounting ng buwis, pati na rin ang mga tampok ng disenyo ng invoice. Mga pagbabago sa pamamaraan para sa pag-isyu ng isang invoice simula noong 1996, nang ang invoice ay naaprubahan ng Decree of the Government of the Russian Federation ng 29.07.1996 N 914 "Sa Pag-apruba ng Pamamaraan para sa Pagpapanatili ng Accounting Journals ng Mga Invoice kapag Kinakalkula ang Value Added Tax ", at hanggang sa ating mga araw. Ito ay ipinapakita na ang pangunahing buwis accounting para sa halaga idinagdag buwis ay isinasagawa sa batayan ng pangunahing mga dokumento accounting, pati na rin ang isang buwis na dokumento - isang invoice.

Ang dokumentasyon ng pang-ekonomiyang accounting ay nagsasangkot ng paghahanda ng tatlong pangunahing grupo ng mga dokumento: pangunahing mga dokumento, mga rehistro ng accounting at pag-uulat. Ang mga pangunahing dokumento ay inilaan upang itala ang katotohanan ng isang transaksyon sa negosyo; ang mga rehistro ng accounting ay inilaan para sa pagpaparehistro at akumulasyon ng impormasyong nakuha mula sa mga pangunahing dokumento; ang pag-uulat ay inilaan upang magbigay ng impormasyon sa mga gumagamit, na nabuo ayon sa mga rehistro ng accounting.

Sa Russian Federation, bago ang pagpasok sa puwersa ng Pederal na Batas N 402-FZ "Sa Accounting", isang regulated at standardized na sistema ng pangunahing accounting ay may bisa. Ang mga pangunahing dokumento mula sa mga album ng pinag-isang anyo ng dokumentasyon ng accounting, na binuo at inaprubahan ng mga awtoridad sa istatistika, ay nagsilbing pangunahing reference point para sa mga organisasyon. Sa ngayon, alinsunod sa Batas N 402-FZ, ang mga organisasyon ay bubuo at aprubahan ang mga anyo ng pangunahing dokumentasyon sa kanilang sarili, ngunit sa parehong oras ay patuloy na malawakang gumagamit ng mga dokumento mula sa mga album ng pinag-isang mga form at iba pang karaniwang mga form. Hindi lamang nito pinapadali ang pag-iingat ng rekord, ngunit pinapanatili din ang pagkakapareho nito sa teritoryo ng Russian Federation.

Ang mga organisasyon ay dapat na mapanatili hindi lamang ang accounting, kundi pati na rin ang tax accounting. Ang accounting ng buwis ay isang sistema para sa pagbubuod ng impormasyon upang matukoy ang base ng buwis para sa mga buwis na binabayaran ng isang organisasyon. Ang accounting ng buwis ay pangalawa sa accounting. Samakatuwid, ang pagbuo ng mga tagapagpahiwatig ng accounting ng buwis batay sa data ng accounting sa una ay natukoy ang kawalan ng kakayahang lumikha ng isang pangunahing sistema ng accounting ng buwis kapwa mula sa punto ng view ng regulasyon ng estado (kinakailangan na bumuo ng isang sistema ng normatibong regulasyon ng pangunahing accounting sa buwis) at mula sa punto ng view ng mga aktibidad ng organisasyon (kailangan na ayusin at mapanatili ang isang parallel na pangunahing account sa buwis). Kaya, walang mga kahulugan ng isang pangunahing dokumento ng buwis at isang rehistro ng buwis tulad nito sa Tax Code ng Russian Federation (simula dito - ang Tax Code ng Russian Federation) at iba pang mga regulasyong legal na aksyon na kumokontrol sa accounting ng buwis. Samakatuwid, batay sa pamantayan ng talata 1 ng Art. 11 ng Tax Code ng Russian Federation, na nagtatatag na ang mga institusyon, konsepto at termino ng sibil, pamilya at iba pang sangay ng batas ng Russian Federation na ginamit sa Tax Code ng Russian Federation ay inilalapat sa kahulugan kung saan sila ay ginagamit sa mga sangay ng batas na ito (maliban kung hindi ibinigay ng Tax Code ng Russian Federation), na ginagamit sa Sa accounting ng buwis, ang mga pangunahing dokumento at mga rehistro ng buwis ay dapat sumunod sa mga kinakailangan para sa kanila sa accounting.

Kaya, walang mga pangkalahatang tuntunin para sa pag-aayos at pagpapanatili ng pangunahing accounting sa bahagi ng isa ng Tax Code ng Russian Federation, ngunit binanggit ang pagpapanatili nito. Ayon sa mga talata. 3 at 8 talata 1 ng Art. 23 ng Tax Code ng Russian Federation, ang isang nagbabayad ng buwis (nagbabayad ng mga bayarin) ay obligado na panatilihin ang mga talaan ng kanyang kita (mga gastos) at mga bagay ng pagbubuwis alinsunod sa itinatag na pamamaraan, kung ang naturang obligasyon ay ibinigay ng batas sa mga buwis at mga bayarin; pati na rin sa loob ng 4 (apat) na taon upang matiyak ang kaligtasan ng data ng accounting at tax accounting at iba pang mga dokumento na kinakailangan para sa pagkalkula at pagbabayad ng mga buwis, kabilang ang mga dokumento na nagpapatunay sa pagtanggap ng kita, mga gastos (para sa mga organisasyon), pati na rin ang pagbabayad (withholding) ng mga buwis . Alinsunod sa talata 3 ng Art. 120 ng Tax Code ng Russian Federation, ang isang matinding paglabag sa mga patakaran para sa accounting para sa kita at mga gastos at mga bagay ng pagbubuwis ay nauunawaan bilang kawalan ng mga rehistro at dokumento ng accounting, kabilang ang mga pangunahing dokumento.

Dapat pansinin dito na ang konsepto ng "pangunahing mga dokumento" na ginagamit sa mga regulasyong legal na kilos ay nagpapahiwatig ng mga dokumento ng accounting; kaugnay ng mga dokumento sa buwis, ang pangalang "pangunahing dokumento" ay hindi ginagamit.

Ang mga detalye ng accounting ng buwis, katulad ng pangunahin, ay ang bawat buwis ay may sariling mga patakaran para sa pagpapanatili nito. Isaalang-alang ang pangunahing tax accounting para sa value added tax. Ang pagiging natatangi nito ay nakasalalay sa pagkakaroon ng sarili nitong dokumento sa accounting ng buwis - isang invoice.

Ang invoice ay inaprubahan ng Decree of the Government of the Russian Federation ng Hulyo 29, 1996 N 914 "Sa Pag-apruba ng Pamamaraan para sa Pagpapanatili ng Accounting Journals ng Mga Invoice sa Value Added Tax Calculations". Kasunod nito, ang invoice ay nakarehistro sa Art. 169 ng Tax Code ng Russian Federation. Ayon sa talata 3 ng Art. 168 ng Tax Code ng Russian Federation kapag nagbebenta ng mga kalakal (gawa, serbisyo), paglilipat ng mga karapatan sa pag-aari, pati na rin sa pagtanggap ng mga halaga ng pagbabayad, bahagyang pagbabayad sa account ng paparating na paghahatid ng mga kalakal (pagganap ng mga gawa, pag-render ng mga serbisyo), paglilipat ng mga karapatan sa ari-arian, ang mga nauugnay na invoice ay inisyu nang hindi lalampas sa 5 ( limang) araw ng kalendaryo na binibilang mula sa petsa ng pagpapadala ng mga kalakal (pagganap ng trabaho, pagkakaloob ng mga serbisyo), mula sa petsa ng paglipat ng mga karapatan sa ari-arian o mula sa petsa ng pagtanggap ng mga halaga ng pagbabayad, bahagyang pagbabayad laban sa mga paparating na paghahatid ng mga kalakal (pagganap ng trabaho, pagkakaloob ng mga serbisyo), paglilipat ng mga karapatan sa pag-aari.

Ayon sa Tax Code ng Russian Federation, ang isang invoice ay isang dokumento na nagsisilbing batayan para sa mamimili upang tanggapin ang mga kalakal (gawa, serbisyo) na ipinakita ng nagbebenta, mga karapatan sa pag-aari ng mga halaga ng buwis para sa pagbawas (sugnay 1, artikulo 169). ng Tax Code ng Russian Federation).

Ang pangunahing accounting para sa value added tax ay isinasagawa batay sa mga dokumento ng accounting kung saan ang VAT ay inilalaan bilang isang hiwalay na linya, maliban sa ilang mga dokumento na ginagamit sa retail trade. Sa talata 4. Art. Ang 168 ng Tax Code ng Russian Federation ay nagsasaad na sa mga dokumento ng pag-aayos, kabilang ang mga rehistro ng mga tseke at mga rehistro para sa pagtanggap ng mga pondo mula sa isang liham ng kredito, mga pangunahing dokumento ng accounting at mga invoice, ang kaukulang halaga ng idinagdag na halaga ng buwis ay inilalaan sa isang hiwalay na linya. Sa talata 6 ng Art. 168 ng Tax Code ng Russian Federation ay nagsasaad din na kapag ang mga kalakal (gawa, serbisyo) ay ibinebenta sa publiko sa mga presyo ng tingi (taripa), ang halaga ng buwis ay hindi inilalaan sa mga label ng produkto at mga tag ng presyo na inisyu ng mga nagbebenta, pati na rin tulad ng sa mga tseke at iba pang mga dokumento na ibinigay sa bumibili.

Maraming practitioner ang nagkakamali na naniniwala na ang isang invoice ay parehong dokumento sa accounting ng buwis at isang pangunahing dokumento sa accounting, dahil ito ang batayan para sa pagbabawas ng VAT. Ngunit ang invoice ay hindi bumubuo ng mga pag-post, nagbibigay ito ng karapatang gumawa ng pagbabawas. Kung walang invoice, hindi maaaring gawin ang entry na ito, ngunit hindi ito nangangahulugan na ang invoice ay dokumentaryong ebidensya nito.

Ang batayan para sa entry sa accounting na sumasalamin sa pagtanggap ng VAT para sa bawas (debit 68 "Mga Pagkalkula sa mga buwis at bayarin", subaccount "VAT", credit 19 "VAT sa mga nakuhang halaga") ay mga pangunahing dokumento, tulad ng isang invoice, gawa, atbp . , kung saan naka-highlight ang halaga ng VAT na tatanggapin para sa bawas (sugnay 4, artikulo 168 ng Tax Code ng Russian Federation).

Ang mga kinakailangan para sa paglalapat ng bawas sa buwis ay:

- Availability ng mga invoice;

- pagpaparehistro ng mga kalakal (gawa, serbisyo), mga karapatan sa pag-aari;

- ang pagkakaroon ng mga nauugnay na pangunahing dokumento (mga talata 1, 2, sugnay 1, artikulo 172 ng Tax Code ng Russian Federation).

Kaya, upang magamit ang pagbawas kapag bumili ng mga kalakal (gawa, serbisyo), mga karapatan sa pag-aari, kinakailangan, bilang karagdagan sa invoice ng supplier, na magkaroon ng mga pangunahing dokumento sa accounting batay sa kung saan ang mga kalakal na ito (mga gawa, serbisyo, mga karapatan sa pag-aari. ) ay tinanggap para sa accounting. Kasabay nito, ang Ch. 21 ng Tax Code ng Russian Federation at iba pang mga regulasyong ligal na kilos ay hindi naglalaman ng mga espesyal na patakaran tungkol sa dami at uri ng mga pangunahing dokumento. Ngunit ang hiwalay na pangunahin at iba pang mga dokumento na nagkukumpirma sa accounting ng buwis para sa VAT ay binanggit.

Kaya, sa ilang mga sitwasyon, ang batayan para sa pagbabawas ng VAT ay maaaring hindi ang invoice ng supplier, ngunit ang iba pang mga dokumento. Ito ay ibinigay para sa par. 1 p. 1 sining. 172 ng Tax Code ng Russian Federation. Kasama sa mga dokumentong ito ang:

- mga dokumento na nagpapatunay sa aktwal na pagbabayad ng mga halaga ng buwis kapag nag-import ng mga kalakal sa teritoryo ng Russian Federation at iba pang mga teritoryo sa ilalim ng nasasakupan nito (deklarasyon ng customs para sa mga na-import na kalakal at mga dokumento sa pagbabayad na nagpapatunay sa pagbabayad ng buwis; mga pahayag sa pag-import ng mga kalakal at pagbabayad ng hindi direktang mga buwis (sugnay 17 ng Mga Panuntunan para sa pagpapanatili ng aklat ng pagbili na ginamit sa pagkalkula ng idinagdag na halaga ng buwis na inaprubahan ng Dekreto ng Pamahalaan ng Russian Federation noong Disyembre 26, 2011 N 1137 "Sa mga form at panuntunan para sa pagpuno (pagpapanatili) ng mga dokumento ginamit sa pagkalkula ng idinagdag na buwis") (mula rito ay tinutukoy bilang Mga Panuntunan));

- mga dokumento na nagpapatunay sa pagbabayad ng mga halaga ng buwis na pinigil ng mga ahente ng buwis alinsunod sa talata 3 ng Art. 171 ng Tax Code ng Russian Federation, iyon ay, mga dokumento sa pagbabayad at pag-areglo (sugnay 23 ng Mga Panuntunan);

- mga dokumento na nagpapatunay sa mga gastos sa mga paglalakbay sa negosyo (sa paglalakbay sa lugar ng isang paglalakbay sa negosyo at pabalik, kabilang ang mga gastos para sa paggamit ng kumot sa mga tren, pati na rin ang mga gastos sa pag-upa ng pabahay) at mga gastos sa hospitality na mababawas kapag kinakalkula ang buwis sa kita ng korporasyon (p 7 artikulo 171 ng Tax Code ng Russian Federation); ang mga naturang dokumento ay maaaring mahigpit na mga form sa pag-uulat o ang kanilang mga kopya na may hiwalay na linya para sa halaga ng VAT, na ibinigay sa empleyado at kasama sa ulat sa isang paglalakbay sa negosyo (sugnay 18 ng Mga Panuntunan). Halimbawa, para sa mga gastos sa paglalakbay ng isang seconded na empleyado, ang buwis ay maaaring ibawas sa batayan ng isang itineraryo / pagtanggap ng isang elektronikong tiket, kung saan ang VAT ay naka-highlight bilang isang hiwalay na linya (Liham ng Ministri ng Pananalapi ng Russia na may petsang 12.01. 2011 N 03-07-11 / 07). Imposibleng palitan ang isang mahigpit na dokumento sa pag-uulat ng iba pang mga pangunahing dokumento (Liham ng Ministri ng Pananalapi ng Russia na may petsang Setyembre 26, 2012 N 03-07-11 / 398);

- mga dokumento na nagpapapormal ng paglipat ng isang kontribusyon sa awtorisadong kapital na may ari-arian, hindi nasasalat na mga ari-arian o mga karapatan sa pag-aari, kung ipinapahiwatig nila ang halaga ng buwis na naibalik ng naglilipat na partido alinsunod sa mga talata. 1 p. 3 sining. 170 ng Tax Code ng Russian Federation (sugnay 11 ng artikulo 171 ng Tax Code ng Russian Federation) (sugnay 14 ng Mga Panuntunan).

Kaya, sa kabila ng paggamit ng isang invoice, ang mga pangunahing dokumento ng accounting ay gumaganap ng isang pangunahing papel sa VAT tax accounting.

Sa mahabang panahon, nagkaroon ng hindi pagkakasundo sa mga espesyalista tungkol sa kung ano ang isang invoice: isang dokumentong katulad ng isang pangunahin o rehistro ng buwis. Ang invoice ay isang dokumento sa accounting ng buwis na katulad ng isang pangunahing dokumento ng accounting, ngunit hindi isang rehistro ng buwis. Ang invoice ay inilaan upang itala ang katotohanan ng isang transaksyon sa negosyo na napapailalim sa VAT. Hindi ito inilaan para sa pagpaparehistro at pag-iipon ng impormasyong nakuha mula sa mga pangunahing dokumento. Ipinakita namin ang mga sumusunod na patunay.

Alinsunod sa kasalukuyang mga salita ng talata 3 ng Art. 120 ng Tax Code ng Russian Federation, ang isang matinding paglabag sa mga patakaran para sa accounting para sa kita at mga gastos at mga bagay ng pagbubuwis ay nauunawaan bilang kawalan ng:

- pangunahing mga dokumento (ang mga pangunahing dokumento ay nangangahulugan ng mga pangunahing dokumento ng accounting alinsunod sa Batas N 402-FZ);

- mga invoice;

- mga rehistro ng accounting (ang ibig sabihin ng mga rehistro ng accounting ay mga rehistro alinsunod sa Batas N 402-FZ);

- mga rehistro ng accounting ng buwis.

Tulad ng nakikita natin, ang invoice ay sumasakop sa isang hiwalay na posisyon at hindi kasama sa alinman sa mga pangunahing dokumento ng accounting o mga rehistro ng buwis. Kung siya nga, hindi sana siya binanggit nang hiwalay.

Sa mga nakaraang edisyon, iba ang listahan ng mga dokumento. Kaya ang mga invoice ay idinagdag sa teksto ng artikulo alinsunod sa mga susog na ginawa sa Tax Code ng Russian Federation sa pamamagitan ng Federal Law ng 07/09/1999 N 154-FZ, at mga rehistro ng buwis - sa pamamagitan ng Federal Law ng 07/27/ 2010 N 229-FZ. Ang mga pagbabagong ito ay nauugnay, bukod sa iba pang mga bagay, sa maraming pinagtatalunang isyu sa pagitan ng mga organisasyon at mga awtoridad sa buwis tungkol sa katayuan ng isang invoice.

Sa pagpapatuloy ng pagbuo ng katibayan na ang invoice ay isang dokumento ng accounting sa buwis na katulad ng pangunahing isa, dapat itong tandaan na Sulat ng Federal Tax Service ng Russia na may petsang 10/21/2013 N ММВ-20-3 / [email protected]"Sa kawalan ng mga panganib sa buwis kapag ang mga nagbabayad ng buwis ay gumagamit ng isang pangunahing dokumento na iginuhit batay sa isang form ng invoice." Sa Liham na ito, iminungkahi ng mga awtoridad sa buwis ang isang solong dokumento sa pagpapadala - isang unibersal na dokumento sa paglilipat (UTD), na pinagsama ang mga detalye ng isang invoice, waybill, sertipiko ng pagtanggap, kaya nagpapakita na ang invoice at ang pangunahing mga dokumento ay mga dokumento ng parehong antas . Maaari kang gumamit ng hybrid na invoice kapwa para sa paglalapat ng mga pagbabawas sa VAT (VAT tax accounting), at para sa pagkumpirma ng mga gastos na isinasaalang-alang para sa mga layunin ng buwis (tax accounting para sa corporate income tax), pati na rin bilang isang pangunahing dokumento para sa pagkumpirma ng mga talaan ng accounting ( accounting). Ang dokumento ay likas na nagpapayo. Magagamit lamang ang isang dokumento bilang kumbinasyon ng isang invoice at isang pangunahing dokumento (halimbawa, invoice o pagkilos), ngunit hindi ka maaaring mag-isyu ng isang invoice at isang dokumento sa halip na isang invoice.

Hindi ito ang unang pagkakataon na natukoy ng mga awtoridad sa buwis ang isang invoice na may pangunahing dokumento. Balikan natin ang nakaraan. Halos lahat ng organisasyon ay gumagamit ng anyo ng isang invoice para sa hindi cash na pagbabayad. Ang account form ay binuo ng organisasyon sa sarili nitong, at ilang tao ang nag-iisip na mayroong isang karaniwang invoice form para sa pagbabayad sa form N 868, na binuo ng Methodological na mga rekomendasyon para sa accounting at pagproseso ng mga operasyon para sa pagtanggap, pag-iimbak at dispensing ng mga kalakal, naaprubahan. sa pamamagitan ng Liham ng Roskomtorg na may petsang 10.07.1996 N 1- 794/32-5. Ang isang invoice sa form N 868 ay may katapat - isang invoice sa form N 868a, na siyang batayan din para sa pagbabayad para sa mga kalakal at ibinibigay kung mayroong isang malaking listahan ng mga kalakal.

Tungkol sa paggamit ng mga form na ito na may parehong mga pangalan, ang mga katawan ng estado ay hindi nagbigay ng paliwanag sa kanilang mga liham. Sa Liham ng Serbisyo sa Buwis ng Estado ng Russia na may petsang Mayo 23, 1997 N PV-6-03 / 393 "Sa mga invoice" ipinaliwanag na "sa pagpapakilala ng mga invoice ng naaprubahang form, lahat ng wastong anyo ng pag-aayos at pangunahing accounting ang mga dokumento, kabilang ang mga invoice at invoice, ay pinananatili sa mga form N 868 at 868a, gayunpaman, ang paggamit ng mga form na ito para sa layunin ng pagkalkula ng VAT sa halip na mga invoice na ipinakilala mula Enero 1, 1997 ay hindi pinapayagan.

Sa Liham ng Ministri ng Pananalapi ng Russia na may petsang 04.24.1997 N 04-07-03, ipinaliwanag na ang invoice ay maaaring magsilbing batayan para sa pagbabayad para sa mga kalakal (gawa, serbisyo), iyon ay, maaari itong palitan ang mga form N N 868 at 868a, kung ang kontrata ay nagbibigay para sa termino ng pagbabayad para sa mga kalakal ( gawa, serbisyo) hindi mas maaga kaysa sa 10 araw mula sa petsa ng pagpapadala ng mga kalakal (pagganap ng mga gawa, pagkakaloob ng mga serbisyo).

Inilapat ang mga patakarang ito sa form ng invoice, na ipinakilala sa pamamagitan ng Decree of the Government of the Russian Federation noong Hulyo 29, 1996 N 914, dahil naglalaman ito ng mga detalye ng bangko (settlement account at pangalan ng bangko). Dekreto ng Pamahalaan ng Russian Federation ng 02.02.1998 N 108 "Sa Mga Pagbabago at Pagdaragdag sa Dekreto ng Pamahalaan ng Russian Federation ng 07.29.1996 N 914 "Sa Pag-apruba ng Pamamaraan para sa Pagpapanatili ng Accounting Journals ng Mga Invoice sa Mga Pagkalkula ng Value Added Tax" ang form ng invoice ay Ang na-update na form ay nawawala ang mga detalye ng bangko at hindi na magagamit bilang isang invoice para sa pagbabayad.

Kasunod nito, ang anyo ng invoice ay naaprubahan ng Decree of the Government of the Russian Federation ng 02.12.2000 N 914 "Sa pag-apruba ng Mga Panuntunan para sa pagpapanatili ng mga journal sa accounting ng mga natanggap at inisyu na mga invoice, mga libro sa pagbili at mga libro sa pagbebenta kapag kinakalkula ang idinagdag na buwis. " (nawalan ng puwersa noong Enero 24 2012) at Dekreto ng Pamahalaan ng Russian Federation noong Disyembre 26, 2011 N 1137 "Sa Mga Form at Panuntunan para sa Pagpuno sa (Pagpapanatili) ng mga Dokumentong Ginamit sa Pagkalkula ng Value Added Tax" (tulad ng sinusugan). Sa mga invoice form na ito, nawawala rin ang mga detalye ng bangko. Kaya, ang dokumento ng buwis - invoice - ay maaaring palitan ang pangunahing dokumento ng accounting sa maikling panahon, gaya ng iniulat ng mga awtoridad sa buwis. Bilang resulta lamang ng mga pagbabago sa mga detalye nito sa hinaharap, naging imposible ito.

Kaya, ang pangunahing accounting ng buwis para sa value added tax ay isinasagawa batay sa mga pangunahing dokumento ng accounting, pati na rin ang isang dokumento sa buwis - isang invoice. Ang isang invoice ay hindi isang pangunahing dokumento ng accounting, dahil hindi nito kinukumpirma ang mga entry sa accounting. Gayundin, hindi ito isang rehistro ng buwis, dahil nilayon itong itala ang katotohanan ng isang transaksyon sa negosyo na napapailalim sa VAT, at hindi upang magrehistro at mag-ipon ng impormasyong nakuha mula sa mga pangunahing dokumento.

Mula Enero 1, 1997, ang lahat ng value added tax payers ay kinakailangang gumuhit ng mga invoice para sa pagbebenta ng mga produkto (gawa, serbisyo).

Ang pamamaraan para sa pagguhit ng mga invoice ay nakatuon sa Art. 169 ng Tax Code ng Russian Federation.

Inaprubahan ng Dekreto ng Pamahalaan ng Russian Federation No. 914 na may petsang Disyembre 2, 2000 ang Mga Panuntunan para sa pagpapanatili ng mga rehistro ng natanggap at inisyu na mga invoice, mga libro sa pagbili at mga libro sa pagbebenta kapag kinakalkula ang idinagdag na buwis.

Sa kasalukuyan, ang mga sumusunod na dokumento ay kinakailangan para sa pagpaparehistro ng VAT:

Mga invoice na napunan sa paraang inireseta ng Tax Code ng Russian Federation;

Mga journal ng accounting invoice;

Mga aklat ng mga benta at pagbili;

Pangunahing mga dokumento ng accounting kung saan ang VAT ay inilalaan bilang isang hiwalay na halaga (mga invoice, mga aksyon ng pagtanggap at paghahatid ng trabaho, atbp.);

Espesyal na karagdagang mga kalkulasyon para sa mga indibidwal na transaksyon (accounting statement);

Mga rehistro ng accounting.

Ang mga pagbabalik ng VAT ay inihanda batay sa mga aklat ng pagbili at mga aklat sa pagbebenta, pati na rin ang data ng accounting ng nagbabayad ng buwis.

Ang mga invoice ang pangunahing pangunahing dokumento ng accounting sa buwis. Ang mga journal sa accounting ng invoice, mga libro sa pagbili at pagbebenta ay pinagsama-samang mga dokumento sa buwis.

Sa wastong accounting at tax accounting, ang resulta ng mga accounting register at pinagsama-samang mga dokumento sa buwis ay dapat na pareho.

9.1. Mga Kinakailangan sa Invoice

Paghahanda ng mga invoice

Ang mga invoice ay dapat ilabas ng lahat ng nagbabayad ng VAT. Alinsunod sa Art. 143 ng Tax Code ng Russian Federation, ang mga nagbabayad ng VAT ay:

Mga organisasyon;

Mga indibidwal na negosyante;

Ang mga taong kinikilala bilang mga nagbabayad ng buwis na may kaugnayan sa paggalaw ng mga kalakal sa hangganan ng customs ng Russian Federation, na tinutukoy alinsunod sa Customs Code ng Russian Federation.

Ang mga invoice ay iginuhit kapag nagsasagawa ng mga transaksyon na kinikilala bilang isang bagay ng pagbubuwis.

Sa Art. Ang 146 ng Tax Code ng Russian Federation ay nagbibigay ng isang listahan ng mga transaksyon na kinikilala bilang isang bagay ng pagbubuwis:

Pagbebenta ng mga kalakal (gawa, serbisyo) sa teritoryo ng Russian Federation, kabilang ang pagbebenta ng collateral at ang paglipat ng mga kalakal (mga resulta ng trabahong isinagawa, pagkakaloob ng mga serbisyo) sa ilalim ng isang kasunduan sa pagkakaloob ng kabayaran o pagbabago, pati na rin ang ang paglipat ng mga karapatan sa pag-aari;

Paglipat sa teritoryo ng Russian Federation ng mga kalakal (pagganap ng trabaho, pagkakaloob ng mga serbisyo) para sa sariling mga pangangailangan, ang mga gastos na kung saan ay hindi mababawas (kabilang ang sa pamamagitan ng pamumura) kapag kinakalkula ang corporate income tax;

Pagganap ng mga gawa sa pagtatayo at pag-install para sa sariling pagkonsumo;

Pag-import ng mga kalakal sa teritoryo ng customs ng Russian Federation.

Sa huling kaso, ang mga invoice ay hindi ibinibigay, at ang kanilang mga function ay ginagampanan ng mga deklarasyon ng customs.

Ang mga invoice ay iginuhit din sa ibang mga kaso na tinutukoy alinsunod sa itinatag na pamamaraan. Halimbawa, ang mga invoice ay pinagsama-sama ng mga organisasyong gumaganap ng mga tungkulin ng mga ahente ng buwis.

Ang mga invoice ay hindi inihanda ng mga nagbabayad ng buwis:

1) sa mga transaksyon para sa pagbebenta ng mga securities (maliban sa mga serbisyo ng brokerage at intermediary);

2) ng mga bangko para sa mga sumusunod na operasyon sa pagbabangko (maliban sa pagkolekta):

Pag-akit ng mga pondo ng mga organisasyon at indibidwal sa mga deposito;

Paglalagay ng mga naaakit na pondo ng mga organisasyon at indibidwal sa ngalan ng mga bangko at sa kanilang gastos;

Pagbubukas at pagpapanatili ng mga bank account ng mga organisasyon at indibidwal, kabilang ang mga bank account na ginagamit para sa mga settlement na may mga bank card, pati na rin ang mga operasyong nauugnay sa pagseserbisyo ng mga bank card;

Paggawa ng mga settlement sa ngalan ng mga organisasyon at indibidwal, kabilang ang mga korespondent na bangko, sa kanilang mga bank account;

Mga serbisyo sa pera para sa mga organisasyon at indibidwal;

Pagbili at pagbebenta ng foreign currency sa cash at non-cash forms (kabilang ang probisyon ng intermediary services para sa pagbili at pagbebenta ng foreign currency);

Pagsasagawa ng mga transaksyon sa mga mahalagang metal at mahalagang bato alinsunod sa batas ng Russian Federation;

Mga operasyon para sa pagpapatupad ng mga garantiya sa bangko (pag-isyu at pagkansela ng garantiya sa bangko, pagkumpirma at pag-amyenda ng mga tuntunin ng tinukoy na garantiya, pagbabayad sa ilalim ng naturang garantiya, pagpapatupad at pagpapatunay ng mga dokumento sa ilalim ng garantiyang ito);

Pag-isyu ng mga garantiya para sa mga ikatlong partido, na nagbibigay para sa katuparan ng mga obligasyon sa cash;

Pagbibigay ng mga serbisyong nauugnay sa pag-install at pagpapatakbo ng sistema ng "client-bank", kabilang ang pagkakaloob ng software at pagsasanay ng mga tauhan na nagseserbisyo sa tinukoy na sistema;

Resibo mula sa mga nanghihiram ng mga halaga upang mabayaran ang mga premium ng insurance (mga premium ng insurance) na binayaran ng bangko sa ilalim ng mga kontrata ng seguro kung sakaling mamatay o may kapansanan ang mga nanghihiram na ito, kung saan ang bangko ang nakaseguro at benepisyaryo;

3) ng mga kompanya ng seguro para sa pagkakaloob ng mga serbisyo sa ilalim ng mga kontrata ng insurance, co-insurance at reinsurance ng mga kompanya ng seguro. Ang mga operasyon ng insurance, co-insurance at reinsurance ay kinikilala bilang mga operasyon, bilang resulta kung saan natatanggap ng kompanya ng seguro ang:

Mga pagbabayad sa insurance (kabayaran) sa ilalim ng mga kontrata ng insurance, co-insurance at reinsurance, kabilang ang mga premium ng insurance, binabayarang komisyon sa reinsurance (kabilang ang mga bonus);

Interes na naipon sa deposito ng mga premium sa ilalim ng mga kasunduan sa reinsurance at inilipat ng reinsurer sa reinsurer;

Mga premium ng insurance na natanggap ng isang awtorisadong organisasyon ng seguro na nararapat na nagtapos ng isang kontrata ng co-insurance sa ngalan at sa ngalan ng mga tagaseguro;

Mga pondo na natanggap ng insurer sa pagkakasunud-sunod ng subrogation mula sa taong responsable para sa pinsalang dulot ng insured, sa halaga ng insurance compensation na binayaran sa insured;

4) para sa pagkakaloob ng mga serbisyo para sa hindi pang-estado na pagkakaloob ng mga pondo ng pensiyon na hindi pang-estado.

Ang mga invoice ay hindi rin inihahanda ng mga organisasyon at indibidwal na negosyante na hindi nagbabayad ng VAT. Kabilang dito ang mga organisasyon at indibidwal na negosyante na lumipat sa isang pinasimpleng sistema ng pagbubuwis at mga nagbabayad ng iisang buwis sa imputed na kita o iisang buwis sa agrikultura.

Dapat tandaan na ang mga organisasyon at indibidwal na negosyante na na-exempt sa pagtupad ng kanilang mga tungkulin bilang isang nagbabayad ng VAT ay patuloy na naglalabas ng mga invoice. Hindi sila tumitigil sa pagiging mga nagbabayad ng buwis, ngunit tumatanggap lamang ng mga benepisyo para sa pagkalkula ng buwis na ito. Kasabay nito, naglalabas sila ng mga invoice nang hindi naglalaan ng kaukulang halaga ng buwis. Sa invoice, isang inskripsiyon o selyo ang ginawang "Walang buwis (VAT)".

Ang isang katulad na inskripsiyon sa mga invoice na inisyu ay ginawa ng mga nagbabayad ng buwis kapag nagbebenta ng mga kalakal (gawa, serbisyo), mga transaksyon para sa pagbebenta kung saan ay hindi napapailalim sa pagbubuwis o ay hindi kasama sa pagbubuwis.

Ang mga organisasyon at indibidwal na negosyante ay hindi gumagawa ng mga invoice:

Nagtatrabaho sa retail trade at catering at pagbebenta ng mga kalakal para sa cash;

Pagsasagawa ng trabaho at pagbibigay ng mga bayad na serbisyo nang direkta sa populasyon.

Para sa kanila, ang pangangailangan na mag-isyu ng mga invoice ay itinuturing na natupad kung ang nagbebenta ay nagbigay sa mamimili ng isang resibo ng pera o iba pang dokumento ng itinatag na form.

Ang mga kinakailangan para sa pag-isyu ng isang resibo ng pera ay ibinibigay sa talata 4 ng Regulasyon sa paggamit ng mga cash register sa pagpapatupad ng mga cash settlement sa populasyon, na inaprubahan ng Decree ng Konseho ng mga Ministro - ang Pamahalaan ng Russian Federation ng Hulyo 30 , 1993 Blg. 745.

Ang mga sumusunod na detalye ay dapat ipakita sa resibo ng pera na ibinigay sa mga customer:

a) ang pangalan ng organisasyon;

b) numero ng pagkakakilanlan ng organisasyon-nagbabayad ng buwis;

c) serial number ng cash register;

d) serial number ng tseke;

e) petsa at oras ng pagbili (probisyon ng serbisyo);

f) ang halaga ng pagbili (serbisyo);

g) tanda ng rehimeng piskal.

Kasama sa "Iba pang mga dokumento" ang mahigpit na mga form sa pag-uulat.

Ang mga mahigpit na form sa pag-uulat na tinutumbas sa mga tseke ng cashier ay kinabibilangan ng mga resibo, tiket, mga dokumento sa paglalakbay, mga kupon, voucher, mga subscription at iba pang mga dokumento na nilayon para sa mga pagbabayad ng cash at (o) mga pagbabayad gamit ang mga card sa pagbabayad kung sakaling magbigay ng mga serbisyo sa populasyon.

Ang mga mahigpit na dokumento sa pag-uulat ay dapat maglaman ng mga sumusunod na mandatoryong detalye:

a) pangalan ng dokumento, anim na digit na numero at serye;

b) pangalan at legal na anyo - para sa organisasyon;

apelyido, pangalan, patronymic - para sa isang indibidwal na negosyante;

c) ang lokasyon ng permanenteng ehekutibong katawan ng ligal na nilalang (sa kaso ng kawalan nito, ibang katawan o tao na may karapatang kumilos sa ngalan ng ligal na nilalang nang walang kapangyarihan ng abugado);

d) numero ng pagkakakilanlan ng nagbabayad ng buwis na itinalaga sa organisasyon (indibidwal na negosyante) na nagbigay ng dokumento;

e) uri ng serbisyo;

f) ang halaga ng serbisyo sa mga tuntunin sa pananalapi;

g) ang halaga ng pagbabayad na ginawa sa cash at (o) gamit ang isang card sa pagbabayad;

h) ang petsa ng pagkalkula at paghahanda ng dokumento;

i) posisyon, apelyido, pangalan at patronymic ng taong responsable sa paggawa

mga transaksyon at ang kawastuhan ng pagpapatupad nito, ang kanyang personal na pirma, ang selyo ng organisasyon (indibidwal na negosyante);

j) iba pang mga detalye na nagpapakilala sa mga detalye ng serbisyong ibinigay at kung saan ang organisasyon (indibidwal na negosyante) ay may karapatang dagdagan ang dokumento.

Ang form ay dapat maglaman ng impormasyon tungkol sa tagagawa (pinaikling pangalan, numero ng pagkakakilanlan ng nagbabayad ng buwis, lokasyon, numero ng order at taon ng pagpapatupad, sirkulasyon).

Ang pamamaraan para sa pag-apruba sa anyo ng mahigpit na mga form sa pag-uulat na katumbas ng mga tseke ng cashier, pati na rin ang pamamaraan para sa kanilang accounting, imbakan at pagkasira ay itinatag sa Decree of the Government of the Russian Federation na may petsang Mayo 6, 2008 No. 359 "Sa pamamaraan para sa mga cash settlement at (o) mga settlement gamit ang mga payment card nang hindi gumagamit ng mga cash register.

Ayon sa dokumentong ito, ang mga anyo ng mga anyo ng mahigpit na pag-uulat, na naaprubahan bago ang pagpasok sa puwersa ng Decree of the Government of the Russian Federation ng Marso 31, 2005 No. 171 "Sa Pag-apruba ng Mga Regulasyon sa pagpapatupad ng mga pagbabayad ng cash at (o) mga pag-aayos gamit ang mga card sa pagbabayad nang hindi gumagamit ng mga cash register", ay maaaring ilapat bago ang kanilang pag-apruba, ngunit hindi lalampas sa Disyembre 1, 2008.

Ang mga form ng form ay inaprubahan ng Ministri ng Pananalapi ng Russia sa kahilingan ng mga interesadong awtoridad ng estado, ang Bank of Russia at mga organisasyon na nagkakaisa ng mga entidad ng negosyo na nakikibahagi sa isang partikular na sektor ng serbisyo.

Kung, alinsunod sa batas ng Russian Federation, ang mga pederal na ehekutibong awtoridad ay binibigyang kapangyarihan na aprubahan ang mga anyo ng mga form ng dokumento na ginamit sa pagkakaloob ng mga serbisyo sa publiko, kung gayon ang mga dating naaprubahang anyo ng mahigpit na mga form ng pananagutan ay maaaring ilapat pagkatapos ng petsang ito. hanggang sa pag-apruba ng mga bagong anyo ng mga dokumento ng mga pederal na ehekutibong awtoridad.

Ayon sa liham ng impormasyon ng Ministri ng Pananalapi ng Russia na may petsang Agosto 22, 2008, isang organisasyon at isang indibidwal na negosyante na nagbibigay ng mga serbisyo sa publiko, upang maisagawa ang mga cash settlement at (o) mga settlement gamit ang mga card sa pagbabayad nang hindi gumagamit ng cash mga rehistro, ay may karapatang gumamit ng isang independiyenteng binuong dokumento, na dapat maglaman ng lahat ng mga detalye sa itaas. Ang pag-apruba sa anyo ng naturang dokumento ng mga awtorisadong pederal na ehekutibong katawan ay hindi kinakailangan.

Kasabay nito, ang form ng dokumento ay hindi lamang maaaring i-print sa pamamagitan ng pag-print, ngunit nabuo din gamit ang mga awtomatikong system.

Ayon sa sugnay 11 ng Pamamaraan na inaprubahan ng Decree of the Government of the Russian Federation No. 359, upang sabay na punan ang isang form ng dokumento at mag-isyu ng isang dokumento, ang mga sumusunod na kinakailangan ay dapat matugunan:

a) ang awtomatikong sistema ay dapat protektahan mula sa hindi awtorisadong pag-access; kilalanin, itala at i-save ang lahat ng mga transaksyon sa form ng dokumento para sa hindi bababa sa limang taon;

b) kapag pinupunan ang form ng dokumento at nag-isyu ng dokumento sa pamamagitan ng isang awtomatikong sistema, ang isang natatanging numero at serye ng form nito ay naka-imbak.

Pagpaparehistro ng mga invoice

Alinsunod sa talata 3 ng Art. 168 ng Tax Code ng Russian Federation, kapag nagbebenta ng mga kalakal (gawa, serbisyo), ang mga nagbabayad ng buwis ay kinakailangang mag-isyu ng mga invoice nang hindi lalampas sa limang araw mula sa petsa ng pagpapadala ng mga kalakal (pagganap ng trabaho, pagkakaloob ng mga serbisyo). Kaya, kung ang pagpapadala ng mga kalakal o ang pag-sign ng isang kilos para sa pagganap ng trabaho, ang pagkakaloob ng mga serbisyo ay ginawa noong Enero 7, kung gayon ang invoice ay dapat ibigay ng nagbebenta sa bumibili nang hindi lalampas sa Enero 11.

Kung ang pagpapadala ng mga kalakal o ang pag-sign ng isang kilos para sa pagganap ng trabaho, ang pagkakaloob ng mga serbisyo ay ginawa sa pagtatapos ng panahon ng buwis, kung gayon ang invoice ay dapat ding mailabas nang hindi lalampas sa limang araw, ngunit bago matapos ang panahon ng buwis.

Kaya, kung ang kargamento ay ginawa noong Marso 29, ang invoice ay dapat na mailabas nang hindi lalampas sa Marso 31.

Ang kinakailangang ito ay batay sa katotohanan na, alinsunod sa talata 4 ng Art. 166 ng Tax Code ng Russian Federation, ang halaga ng VAT ay kinakalkula batay sa mga resulta ng bawat panahon ng buwis para sa lahat ng mga transaksyon na kinikilala bilang isang bagay ng pagbubuwis, ang petsa ng pagbebenta (paglipat) na tumutukoy sa panahon ng buwis na ito. Iyon ay, kung ang mga kalakal ay naibenta noong Marso, ang VAT na babayaran sa badyet mula sa pagbebentang ito ay dapat na maipon sa unang quarter, at samakatuwid ang invoice ay dapat ding mailabas sa Marso.

Para sa karamihan ng mga nagbabayad ng buwis, ang pamamaraang ito para sa pag-isyu ng mga invoice ay hindi nagdudulot ng malalaking problema.

Gayunpaman, mayroong isang bilang ng mga industriya na nauugnay sa patuloy na pangmatagalang supply sa parehong mamimili.

Maaaring kabilang dito ang:

Ang patuloy na pagpapalabas ng mga kalakal at pagbibigay ng mga serbisyo sa transportasyon sa parehong mga mamimili ng kuryente, langis, gas;

Probisyon ng mga serbisyo sa telekomunikasyon;

Pagkakaloob ng mga serbisyo sa pagbabangko;

Pang-araw-araw na maraming benta sa isang bumibili ng mga produkto ng tinapay at panaderya, mga produktong pagkain na nabubulok, atbp.

Para sa mga naturang nagbabayad ng buwis, ang Ministri ng Pagbubuwis ng Russia, sa isang liham na may petsang Mayo 21, 2001 No. VG-6-03 / 404 "Sa paggamit ng mga invoice sa pagkalkula ng value added tax", pinapayagan ang "pagguhit ng mga invoice alinsunod sa sa mga tuntunin ng kasunduan sa supply na natapos sa pagitan ng nagbebenta at bumibili ng mga kalakal (serbisyo), mga pagkilos ng pagkakasundo ng mga paghahatid at pagpapalabas ng mga invoice sa mga mamimili nang sabay-sabay sa mga dokumento sa pagbabayad at pag-aayos, ngunit hindi bababa sa isang beses sa isang buwan at hindi lalampas sa ika-5 araw ng ang buwan pagkatapos ng nag-expire na buwan.

Mayroong iba pang mga katulad na paglilinaw tungkol sa iba't ibang pangmatagalang paghahatid (subscription, lease, atbp.).

Kasabay nito, ang pangangailangan na gumuhit ng mga invoice sa panahon ng buwis kung saan ang pagpapadala ng mga kalakal na ito (mga serbisyo sa pag-render) ay nananatiling may bisa. Kamakailan lamang, ang probisyong ito ay paulit-ulit na kinumpirma ng Ministri ng Pananalapi ng Russia (mga liham na may petsang Hunyo 25, 2008 No. 07-05-06 / 142, napetsahan noong Setyembre 11, 2008 No. 03-07-09 / 28, may petsang Marso 6 , 2009 No. 03- 07-15/39).

Ang mga deadline para sa pagguhit ng mga invoice para sa mga transaksyon na kinikilala bilang iba pang mga bagay ng pagbubuwis, maliban sa pagbebenta ng mga kalakal (gawa, serbisyo), ang paglipat ng mga karapatan sa pag-aari, ang pagtanggap ng mga halaga ng pagbabayad, bahagyang pagbabayad sa account ng mga paparating na paghahatid ng mga kalakal (pagganap ng trabaho, pagkakaloob ng mga serbisyo), sa Tax Code ng Russian Federation ay hindi sumang-ayon. Ngunit batay sa probisyon sa itaas ng Tax Code ng Russian Federation, maaari nating tapusin na ang mga invoice ay dapat na iguguhit bago ang katapusan ng panahon ng buwis kung saan ang halaga ng VAT para sa operasyong ito ay kinakalkula.

Ang mga invoice ay karaniwang iginuhit sa dalawang kopya: ang unang kopya ay ibinibigay sa bumibili, ang pangalawa ay nananatili sa nagbebenta.

Ang mga invoice ay iginuhit ng tatanggap sa isang kopya sa mga kaso ng resibo:

Tulong sa pananalapi, mga pondo upang palitan ang mga pondong may espesyal na layunin, sa pamamagitan ng pagtaas ng kita o kung hindi man nauugnay sa pagbabayad para sa mga kalakal (pagganap ng trabaho, pagkakaloob ng mga serbisyo);

mga karapatan sa ari-arian;

Interes sa promissory notes, interes sa isang commodity loan na lampas sa halaga ng interes na kinakalkula alinsunod sa refinancing rate ng Bank of Russia Federation;

Mga pagbabayad ng insurance sa ilalim ng mga kontrata ng insurance para sa panganib ng hindi pagtupad sa mga obligasyong kontraktwal.

Batay sa katotohanan na sa kaso ng pagkalkula ng VAT sa iba pang mga bagay ng pagbubuwis (paglipat ng mga kalakal, pagganap ng trabaho, pagkakaloob ng mga serbisyo para sa sariling mga pangangailangan at pagganap ng mga gawaing pagtatayo at pag-install para sa sariling pagkonsumo), walang mamimili na mangangailangan isang invoice para tanggapin ang VAT para sa bawas, ang invoice sa mga kasong ito ay ibinibigay sa isang kopya.

Ang isang invoice ay maaaring iguhit at ibigay sa papel at (o) sa elektronikong anyo.

Upang maghanda ng mga invoice sa elektronikong paraan, dapat matugunan ang mga sumusunod na kundisyon:

Mutual na pahintulot ng mga partido sa transaksyon;

Ang mga tinukoy na partido ay may mga katugmang teknikal na paraan at kakayahan para sa pagtanggap at pagproseso ng mga invoice na ito alinsunod sa mga itinatag na mga format at pamamaraan.

Ang isang invoice na iginuhit sa electronic form ay nilagdaan ng isang electronic digital signature ng pinuno ng organisasyon o iba pang mga taong awtorisadong gawin ito sa pamamagitan ng isang utos (iba pang administratibong dokumento) para sa organisasyon o isang power of attorney sa ngalan ng organisasyon, indibidwal negosyante alinsunod sa batas ng Russian Federation.

Pagkumpleto ng mga invoice

Ang invoice ay isang dokumentong ginamit upang tanggapin ang mga halaga ng VAT na ipinakita para sa bawas o reimbursement.

Ang mga invoice na iginuhit at inisyu na lumalabag sa pamamaraang itinatag ng Tax Code ng Russian Federation ay hindi maaaring maging batayan para sa pagtanggap ng mga halaga ng buwis na ipinakita sa bumibili ng nagbebenta para sa bawas o reimbursement. Ang paggawa ng mga karagdagang kinakailangan para sa pagpuno ng mga invoice ay labag sa batas, samakatuwid, upang hindi pabayaan ang iyong mga mamimili at customer, dapat mong punan ang mga mandatoryong detalye ng invoice nang napakaingat at tumpak.

Ang mga mandatoryong detalye ng invoice ay ibinibigay sa mga sugnay 5 at 6 ng Art. 169 ng Tax Code ng Russian Federation.

Ang invoice form ay ibinibigay sa Decree No. 914.

Isaalang-alang ang mga kinakailangang detalye.

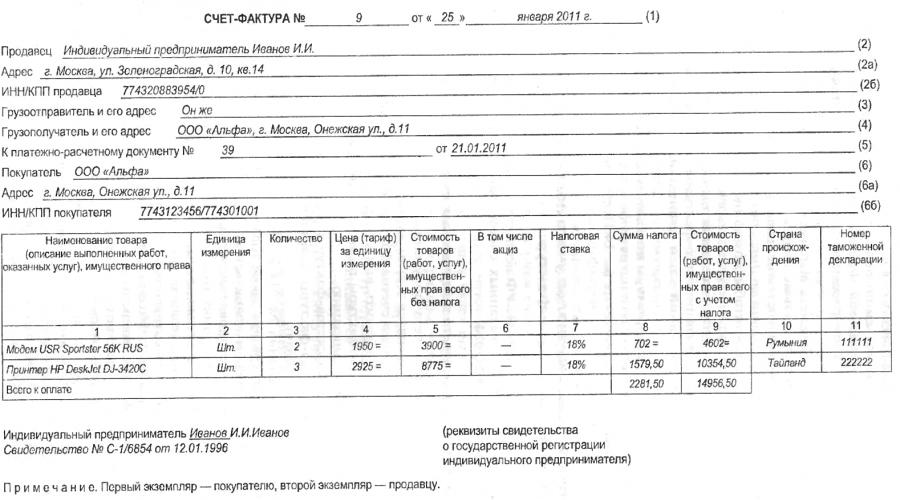

Numero ng invoice - linya 1.

Ang pagnunumero ay isinasagawa alinsunod sa rehistro ng mga ibinigay na invoice.

Ang petsa ng invoice ay linya 1.

Sa kasong ito, ang ibig naming sabihin ay ang petsa ng isyu, ang paghahanda ng invoice. Mga kalahok sa operasyon:

a) ang nagbebenta - linya 2;

b) ang mamimili - linya 6;

c) shipper - linya 3;

d) consignee - linya 4.

Ang nagbebenta at ang bumibili ay nauunawaan bilang mga kalahok sa iba't ibang mga transaksyon, isa sa mga ito - ang nagbebenta - ay may ilang uri ng hindi pananalapi na obligasyon, at ang isa pa - ang mamimili - ay obligadong bayaran ito. Sa madaling salita, ang nagbebenta ay isang supplier ng mga kalakal at materyales, isang service provider, isang kontratista, isang lessor, isang carrier, atbp., isang mamimili ay isang customer, kliyente, nangungupahan, atbp.

Upang punan ang isang invoice, dapat mong ibigay ang sumusunod na impormasyon tungkol sa bumibili at nagbebenta:

Sa linyang "Nagbebenta" o "Mamimili" - buo o pinaikling pangalan, na naayos sa mga dokumento ng nasasakupan;

Sa linya na "Address" - ang legal na address na naaayon sa mga dokumento ng nasasakupan. Hindi dapat malito sa aktwal);

Sa linyang "Numero ng pagkakakilanlan ng nagbebenta o bumibili" - TIN at sa linyang "Reason code para sa pagpaparehistro ng nagbabayad ng buwis - nagbebenta o bumibili" - KPP.

Consignor - isang tao na direktang naglilipat ng mga kalakal (ibinigay sa carrier):

Pangalan - ang buo o pinaikling pangalan ng consignor, na tinukoy sa mga dokumentong bumubuo. Kung ang nagbebenta at ang nagpapadala ay iisang tao, maaari mong isulat ang "pareho". Kung ang nagbebenta at ang shipper ay hindi iisang tao, kung gayon ang mailing address ng shipper ay ipinahiwatig.

Consignee - ang taong aktwal na tumatanggap ng mga kalakal:

Pangalan - ang buo o pinaikling pangalan ng consignor, na ipinahiwatig sa mga nasasakupang dokumento;

Address ng koreo.

TANDAAN!

Hindi mo maaaring isulat ang "Siya ay pareho" sa linyang ito, kahit na ang bumibili at consignee ay iisang tao. Ang katotohanan ay ang impormasyon tungkol sa shipper ay matatagpuan sa invoice pagkatapos ng impormasyon tungkol sa nagbebenta. Alinsunod dito, sa kasong ito ay agad na malinaw kung sino ang nakataya. Impormasyon tungkol sa: ang consignee ay dapat ipahiwatig pagkatapos ng impormasyon tungkol sa consignor. Kung isusulat natin sa linya: tungkol sa consignee na "siya", kung gayon ay lumalabas na ang consignee ay ang parehong tao bilang ang consignor.

Ang Linya 5 "Pagbabayad" ay dapat magsasaad ng mga detalye (numero at petsa ng compilation) ng dokumento ng pagbabayad at settlement o tseke ng cashier. Ang indicator na ito ay pinupunan lamang kung, sa oras na ang invoice ay nailabas, ang isang settlement na dokumento ay magagamit na. Sa normal na sitwasyon, posible ito sa pagtanggap ng advance o kung ang pagbabayad ay ginawa sa oras ng pag-isyu ng invoice.

Sa ibang mga kaso, ang linya ay hindi napuno.

Paksa ng operasyon (mga kalakal, gawa, serbisyo):

Ang Column 1 ay nagpapahiwatig ng pangalan ng mga produkto (gawa, serbisyo) at ang kanilang mga teknikal na katangian, kabilang ang mga numero ng modelo, uri, laki, GOST, parameter, atbp. (halimbawa, "Women's winter coat, r. 42-46, article 118"), isang paglalarawan ng gawaing isinagawa, ang mga serbisyong ibinigay. Isinasaad din ng column na ito ang pangalan ng inilipat na mga karapatan sa ari-arian;

Column 2 - ang yunit ng pagsukat na tinatanggap para sa produktong ito (mga piraso, kilo, metro, atbp.), kung posible itong ipahiwatig. Kaya, halimbawa, ang mga serbisyo sa pagkonsulta ay maaaring masukat sa mga oras, habang ang pagkukumpuni at pagtatayo ay walang mga yunit ng pagsukat. Sa huling kaso, ang hanay ay hindi napunan;

Column 3 - ang dami (volume) ng mga kalakal na ibinibigay (ipinadala) ayon sa invoice (trabahong isinagawa, mga serbisyong ibinigay), mga karapatan sa pag-aari na inilipat batay sa tinatanggap na mga yunit ng pagsukat. Punan din ito kung posible na ipahiwatig ang mga ito;

Haligi 4 - ang presyo (taripa) ng mga kalakal (ginawa ang trabaho, ibinigay na mga serbisyo), ang inilipat na karapatan ng ari-arian sa bawat yunit ng pagsukat (kung posible na ipahiwatig ito) sa ilalim ng kasunduan (kontrata) hindi kasama ang VAT (sa kaso ng pag-aaplay mga presyo (taripa) na kinokontrol ng estado, kabilang ang VAT, - presyo (taripa) bawat yunit ng pagsukat na may VAT);

Column 5 - ang halaga ng kabuuang halaga ng mga kalakal na ibinibigay (ipinadala) ayon sa invoice (gawaing ginawa, mga serbisyong ibinigay), mga karapatan sa ari-arian na inilipat nang walang VAT;

Column 6 - ang halaga ng excise tax sa excisable goods. Kung ang mga kalakal ay hindi excisable, kung gayon ang haligi ay hindi napunan;

Column 7 - rate ng buwis sa VAT. May tatlo sa kanila - 18, 10 at 0%;

Column 8 - ang halaga ng VAT na sinisingil sa bumibili ng mga kalakal (ginawa ang trabaho, naibigay na mga serbisyo), inilipat ang mga karapatan sa ari-arian, na tinutukoy batay sa naaangkop na mga rate ng buwis. Kinakalkula ito sa pamamagitan ng pagpaparami ng indicator ng column 5 sa rate ng column 7 bilang porsyento;

Column 9 - ang halaga ng buong dami ng mga kalakal na ibinibigay (ipinadala) sa ilalim ng invoice (ginawa ang trabaho, naibigay na mga serbisyo), inilipat ang mga karapatan sa ari-arian, isinasaalang-alang ang halaga ng VAT Kinakalkula sa pamamagitan ng pagbubuod ng indicator ng column 5 at VAT ng column 8 ;

Hanay 10 - ang bansang pinagmulan ng mga kalakal. Ipinahiwatig para sa mga kalakal na ang bansang pinagmulan ay hindi ang Russian Federation;

Hanay 11 - ang bilang ng deklarasyon ng customs ng kargamento, alinsunod sa kung saan isinagawa ang customs clearance ng mga kalakal na gawa sa ibang bansa. Kapag nagbebenta ng mga produktong gawa sa loob ng bansa, nilalagay ang gitling sa column. Kung ang organisasyon ay hindi isang direktang importer ng mga kalakal na ibinebenta, ang tagapagpahiwatig na ito ay muling isinulat mula sa invoice ng supplier kung saan binili ang mga kalakal. Responsable ang supplier na ito para sa kawastuhan ng customs declaration number. Ang nagbabayad ng buwis mismo ay may pananagutan lamang para sa pagsang-ayon ng impormasyong ipinahiwatig niya sa data na nilalaman sa mga invoice na natanggap niya.

Bilang karagdagan sa mga ito, ang invoice ay naglalaman ng mga sumusunod na detalye. Mga lagda mula sa nagbebenta at kanilang mga transcript:

Pinuno ng organisasyon;

Punong Accountant.

Upang hindi masuspinde ang gawain ng pinuno at punong accountant, ang pagpirma ng mga invoice sa malalaking organisasyon ay ipinagkatiwala sa mga awtorisadong tao (order).

Dapat na orihinal ang mga lagda sa invoice. Hindi pinapayagan ang facsimile.

Mula Setyembre 1, 2010, ang Pederal na Batas Blg. 229-FZ na may petsang Hulyo 27, 2010, ay dinagdagan ang listahan ng mga mandatoryong detalye ng invoice na may detalyeng "Pangalan ng pera." Kung, sa ilalim ng mga tuntunin ng transaksyon, ang obligasyon ay ipinahayag sa dayuhang pera, kung gayon ang mga halagang ipinahiwatig sa invoice ay maaari ding ipahayag sa dayuhang pera. Samakatuwid, ang halaga sa invoice ay maaaring hindi kinakailangang ipahiwatig sa rubles. Ngunit sa kasalukuyang anyo ng invoice, ang indicator na "Pangalan ng pera" ay nawawala. Ang Ministri ng Pananalapi ng Russia sa mga paglilinaw nito ay paulit-ulit na ipinahiwatig na hanggang sa aprubahan ng Pamahalaan ng Russian Federation ang form ng invoice, na nagbibigay para sa tagapagpahiwatig na "Pangalan ng pera" at ang pamamaraan para sa pagpuno ng tagapagpahiwatig na ito, hindi kinakailangang ipahiwatig ang pangalan ng pera sa mga invoice (mga liham ng Ministry of Finance ng Russia na may petsang 12.10.2010 No. 03- 07-09/46, na may petsang 10/22/2010 No. 03-07-11/417, may petsang 12/29 /2010 Blg. 03-07-09/55). Samakatuwid, sa ngayon, ang tagapagpahiwatig na ito ay maaaring ipahiwatig bilang isang karagdagang kinakailangan.

Maaaring ma-certify ang invoice sa pamamagitan ng selyo ng organisasyon. Ngunit ang kinakailangang ito ay hindi sapilitan, bagaman ang isang dokumentong pinatunayan ng isang selyo ay nag-uutos ng higit na paggalang at binabawasan ang posibilidad ng pamemeke.

Kung ang invoice ay inisyu ng isang indibidwal na negosyante, dapat na ipahiwatig ang mga detalye ng sertipiko ng pagpaparehistro ng estado ng negosyanteng ito.

Ang mga halimbawa ng pagpuno ng mga invoice ay ibinigay.

Ang organisasyon ay may karapatang maglagay ng mga karagdagang detalye sa invoice. Kasabay nito, ang pagkakasunud-sunod ng lokasyon at ang bilang ng mga tagapagpahiwatig ng mga mandatoryong detalye ay hindi dapat magbago. Ang form ng invoice na may mga karagdagang detalye ay dapat maaprubahan sa apendiks sa order sa patakaran sa accounting.

Ang mga invoice ay hindi dapat may mga bura at blots. Ang mga pagwawasto sa mga invoice ay maaari lamang gawin sa pamamagitan ng paraan ng pagwawasto, na binubuo ng mga sumusunod: ang maling teksto o mga halaga ay tinatanggal at ang itinamang teksto o mga halaga ay nakalagay sa itaas ng na-cross out na teksto. Ginagawa ang Strikethrough gamit ang isang linya para mabasa mo ang naitama. Ang mga pagwawasto sa invoice ay dapat na sertipikado sa pamamagitan ng pirma ng manager at ang selyo ng nagbebenta na nagsasaad ng petsa kung kailan ginawa ang pagwawasto. Sa kasong ito, mayroon kaming isang kontradiksyon: ang selyo sa invoice mismo ay hindi isang ipinag-uutos na kinakailangan, at ang sertipikasyon ng mga pagwawasto sa loob nito na may selyo ay ipinag-uutos (clause 29 ng Resolution No. 914).

Pinapayagan na punan ang mga invoice sa isang pinagsamang paraan, i.e. bahagyang sa tulong ng isang computer, bahagyang sa pamamagitan ng kamay, napapailalim sa pagsunod sa lahat ng mga pamantayan sa pagpuno sa itaas (sugnay 14 ng Resolusyon Blg. 914).

Mga panuntunan para sa pag-iingat ng mga talaan ng mga natanggap at naibigay na mga invoice

Alinsunod sa talata 3 ng Art. 169 ng Tax Code ng Russian Federation, ang lahat ng nagbabayad ng buwis ay kinakailangang panatilihin ang mga rehistro ng natanggap at inisyu na mga invoice. Ang pagkakasunud-sunod ng kanilang pag-uugali ay ibinigay sa Dekreto N ° 914.

Pagpapanatiling mga talaan ng mga natanggap na invoice

Ang mga mamimili ay nagtatago ng isang tala ng mga invoice na natanggap mula sa mga nagbebenta. Ang mga natanggap na invoice ay iniimbak sa journal na ito.

Ang accounting ng mga invoice na natanggap mula sa mga nagbebenta ay pinananatili sa journal habang sila ay natanggap. Dapat mong bigyang-pansin ito, dahil kadalasan ang mga nagbabayad ng buwis ay pumipili ng mga invoice habang tinatanggap nila ang VAT para sa bawas, at hindi bilang natanggap sila ng organisasyon.

Ang rehistro ng natanggap na mga invoice ay dapat na laced at bilang. Ang mga natanggap na invoice ay itinatago kasama ng ledger sa loob ng limang taon mula sa petsa ng paglabas.

Ayon sa sugnay 5 ng Decree No. 914, sa rehistro ng mga invoice na natanggap mula sa bumibili-importer, kapag ang mga kalakal ay na-import sa teritoryo ng customs ng Russian Federation, ang mga deklarasyon ng customs ng kargamento o ang kanilang nararapat na sertipikadong mga kopya at mga dokumento sa pagbabayad ay dapat na naka-imbak,

Malamang, magiging abala para sa nagbabayad ng buwis na panatilihin ang mga dokumento sa pagbabayad sa rehistro. Ang mga dokumento sa pagbabayad ay dapat itago bilang mga attachment sa mga bank statement (kung ang pagbabayad ay ginawa sa pamamagitan ng bank transfer) o mga paunang ulat ng mga empleyado ng organisasyon (kung ang pagbabayad ay ginawa sa cash). Maaaring irekomenda na panatilihin ang mga kopya ng mga dokumento sa pagbabayad na sertipikado ng pamamahala ng organisasyon sa journal. Dapat silang markahan kung nasaan ang mga orihinal.

Kapag kumukuha ng mga serbisyo para sa pag-hire ng tirahan sa panahon ng isang business trip ng mga empleyado at mga serbisyo para sa pagdadala ng mga empleyado sa lugar ng isang business trip at pabalik, kabilang ang mga serbisyo para sa pagbibigay ng kumot para magamit sa mga tren, nararapat na pinunan ang mahigpit na mga form sa pag-uulat (o kanilang mga kopya) na may ang isang nakatuong hiwalay na linya ng halaga ng VAT ay iniimbak ng mamimili sa rehistro ng mga natanggap na invoice.

2. Mga panuntunan para sa pag-iingat ng mga talaan ng mga natanggap at naibigay na mga invoice

Kapag nag-import ng mga kalakal sa teritoryo ng Russian Federation mula sa teritoryo ng Republika ng Belarus, kung saan ang VAT ay kinokolekta ng mga awtoridad sa buwis alinsunod sa Kasunduan sa pagitan ng Pamahalaan ng Russian Federation at ng Pamahalaan ng Republika ng Belarus sa ang mga prinsipyo ng pagkolekta ng hindi direktang buwis sa pag-export at pag-import ng mga kalakal, pagganap ng trabaho, pagkakaloob ng mga serbisyo na may petsang 15 Setyembre 2004, mga aplikasyon para sa pag-import ng mga kalakal at pagbabayad ng mga hindi direktang buwis na may mga marka ng mga awtoridad sa buwis sa pagbabayad ng VAT tax o mga kopya nito, na sertipikado ng pinuno at punong accountant ng organisasyon (indibidwal na negosyante), at mga kopya ng mga dokumento sa pagbabayad na nagpapatunay sa aktwal na pagbabayad ng halaga ng VAT, ay itinatago ng mamimili sa journal ng mga natanggap na invoice.

Sa pagtanggap ng ari-arian, hindi nasasalat na mga ari-arian, mga karapatan sa pag-aari bilang isang kontribusyon sa awtorisadong (reserba) na kapital ng mga kumpanya ng negosyo at mga pakikipagsosyo o mga kontribusyon sa pagbabahagi sa mga pondo ng yunit ng mga kooperatiba, mga dokumento na nagpapapormal sa paglilipat ng ari-arian, hindi nasasalat na mga ari-arian, mga karapatan sa pag-aari at kung saan nagpapahiwatig ang halaga ng buwis na nabawi ng shareholder (kalahok, shareholder) sa paraang inireseta ng talata 3 ng Art. 170 ng Tax Code ng Russian Federation, o ang kanilang mga notarized na kopya ay itinatago ng tumatanggap na organisasyon sa rehistro ng natanggap na mga invoice.

Sa pagsasagawa, ang mga nagbabayad ng buwis-buyers ay madalas na nahaharap sa isang sitwasyon kung saan ang isang invoice na inisyu ng nagbebenta sa isang panahon ng pag-uulat ay napupunta sa nagbabayad ng buwis-bumili sa ibang pagkakataon. Sa kasong ito, ito ay kanais-nais na kumpirmahin ang petsa ng pagtanggap ng invoice. Upang gawin ito, panatilihin ang sobre na may tatak ng koreo o kunin ang pirma ng courier na naghatid ng mga dokumento.

Ang anyo ng accounting journal para sa mga natanggap na invoice ay hindi legal na itinatag, samakatuwid, kung ang nagbabayad ng buwis ay pinagsasama-sama lamang ng mga invoice para sa isang tiyak na panahon (halimbawa, para sa isang panahon ng buwis), hindi ito magiging isang pagkakamali.

Ang pagkakasunud-sunod ng trabaho kasama ang accounting journal ng mga natanggap na invoice ay ang mga sumusunod:

1) sa pagtanggap ng isang invoice, ito ay itinalaga ng isang naaangkop na numero ayon sa journal;

2) ang data ng mga natanggap na invoice ay makikita sa journal;

3) natanggap na mga invoice ay isinampa sa isang journal;

4) kapag lumitaw ang karapatang tumanggap ng mga halaga ng VAT para sa bawas, maaari mong ilipat ang mga tagapagpahiwatig ng invoice na ito sa aklat ng pagbili.

Pagpapanatili ng isang journal ng mga inisyu na invoice

Ang mga nagbebenta ay nagpapanatili ng isang log ng mga invoice na ibinigay sa mga mamimili. Ang mga inisyu na invoice ay iniimbak kasama ng journal na ito.

Ang accounting para sa mga invoice sa journal ay isinasagawa sa magkakasunod na pagkakasunud-sunod habang ibinibigay ang mga ito.

Ang logbook ay dapat na laced at bilang. Ang mga inisyu na invoice ay itinatago kasama ng ledger sa loob ng limang taon mula sa petsa ng paglabas.

Ang anyo ng accounting journal para sa mga inisyu na invoice ay hindi legal na itinatag. Samakatuwid, kung pagsasama-samahin lang ng nagbabayad ng buwis ang mga invoice para sa isang partikular na panahon (halimbawa, para sa isang panahon ng buwis), hindi ito magiging isang pagkakamali.

Ang pamamaraan para sa pagtatrabaho sa accounting journal ng mga inisyu na invoice ay ang mga sumusunod:

1) kapag gumuhit ng isang invoice, ito ay itinalaga ng isang naaangkop na numero ayon sa journal;

2) ang data ng mga ibinigay na invoice ay makikita sa talaan ng mga nilalaman ng journal;

3) ang mga pangalawang kopya ng inisyu na mga invoice ay isinampa sa journal;

4) kapag may obligasyon na makaipon ng mga halaga ng VAT na babayaran sa badyet, maaari mong ilipat ang mga tagapagpahiwatig ng invoice na ito sa aklat ng pagbebenta.

Ang pagkakasunud-sunod ng pag-iingat ng mga libro ng mga benta at pagbili

Pamamahala ng sales ledger

Upang maisaalang-alang ang mga invoice na ibinigay sa mamimili, ang mga nagbabayad ng buwis ay kinakailangang panatilihin, bilang karagdagan sa rehistro ng mga invoice na inisyu, ng isang libro sa pagbebenta.

Nagrerehistro ito ng mga invoice na ginawa ng nagbebenta kapag nagsasagawa ng mga transaksyon na kinikilala bilang mga bagay na napapailalim sa buwis sa VAT, kabilang ang mga hindi napapailalim sa pagbubuwis (hindi kasama sa pagbubuwis).

Kung ang nagbabayad ng buwis ay nag-isyu sa mamimili, sa halip na isang invoice, ang mga dokumento ay katumbas sa kanya, kung gayon ang mga dokumentong ito ay nakarehistro sa libro ng pagbebenta. Ang mga naturang dokumento ay mga tape ng mga cash register at mahigpit na mga form sa pag-uulat o buod ng data ng mahigpit na mga dokumento sa pag-uulat batay sa isang imbentaryo na pinagsama-sama batay sa mga resulta ng mga benta para sa buwan ng kalendaryo.

Sa pagtanggap ng mga pondo sa anyo ng pagbabayad, bahagyang pagbabayad sa account ng paparating na supply ng mga kalakal (pagganap ng trabaho, pagkakaloob ng mga serbisyo), paglilipat ng mga karapatan sa pag-aari, ang nagbebenta ay gumuhit ng isang invoice, na naitala sa libro ng pagbebenta.

Ang aklat ng pagbebenta ay pinananatili ng nagbabayad ng buwis upang matukoy ang halaga ng pananagutan sa buwis sa VAT.

Ang aklat ng pagbebenta ay dapat itago ng supplier sa loob ng isang buong limang taon mula sa petsa ng huling entry. Ang aklat ng pagbebenta ay dapat na may tali at ang mga pahina nito ay may bilang at selyuhan. Ang kontrol sa kawastuhan ng pagpapanatili ng libro sa pagbebenta ay isinasagawa ng pinuno ng organisasyon o isang taong pinahintulutan niya.

Ang pagpaparehistro ng mga invoice sa aklat ng mga benta ay isinasagawa sa magkakasunod na pagkakasunud-sunod sa panahon ng buwis kung saan lumitaw ang pananagutan sa buwis.

Ang aklat ng pagbebenta ay maaaring itago sa elektronikong paraan. Pagkatapos ng pag-expire ng panahon ng pagbubuwis, ngunit hindi lalampas sa ika-20 araw ng buwan kasunod ng nag-expire na panahon ng buwis, ang aklat ng pagbebenta ay nai-print out, ang mga pahina ay binibilangan at tinatakan.

Ang form ng sales book ay ibinibigay sa Annex No. 3 sa Mga Panuntunan para sa pagpapanatili ng mga rehistro ng natanggap at inisyu na mga invoice, mga libro ng mga pagbili at mga libro sa pagbebenta kapag kinakalkula ang halaga ng idinagdag na buwis, na inaprubahan ng Resolution No. 914 (simula dito - ang Mga Panuntunan na inaprubahan ng Resolusyon Blg. 914).

Sa tuktok ng bawat sheet ng aklat ng pagbebenta ay nakasaad:

Buo o pinaikling pangalan ng nagbebenta alinsunod sa mga dokumento ng bumubuo;

Seller identification number (TIN) at registration reason code (KPP);

Ang panahon ng buwis kung saan ginawa ang mga benta (tinukoy alinsunod sa Artikulo 163 ng Tax Code ng Russian Federation).

Kapag pinupunan ang aklat ng pagbebenta, ipahiwatig:

Sa column 1 - ang petsa at numero ng invoice ng nagbebenta;

Column 2 - ang pangalan ng mamimili ayon sa invoice, i.e. ang buo o pinaikling pangalan nito, na nakalagay sa mga dokumentong bumubuo;

Column 3 - numero ng pagkakakilanlan ng mamimili ayon sa invoice;

Column For - code ng dahilan para sa pagpaparehistro ng mamimili;

Column 36 - petsa ng pagbabayad ng invoice ng nagbebenta;

Column 4 - ang kabuuang halaga ng mga benta sa invoice, kasama ang VAT. Sa pangkalahatang kaso, ang halagang ito ay dapat tumugma sa halaga ng accounting entry D-t 62 K-t 90-1 - para sa isang partikular na mamimili na nabigyan ng invoice.

Ang mga column 5 hanggang 8 ay nagpapahiwatig ng mga benta at halaga ng VAT na kinakalkula sa mga nauugnay na rate ng buwis:

Sa hanay 5 - mga benta na napapailalim sa VAT sa rate na 18% (sugnay 3, artikulo 164 ng Tax Code ng Russian Federation). Ang Column 5 ay binubuo ng dalawang bahagi:

1) column 5a, na nagsasaad ng halaga ng mga benta nang walang VAT;

2) column 56, na nagsasaad ng halaga ng VAT na kinakalkula sa halaga ng mga benta sa rate na 18% [(5a) x 18%], at kung ang halaga ng buwis ay tinutukoy ng paraan ng pagkalkula, sa naaangkop na rate sa alinsunod sa talata 4 ng Art. 164 ng Tax Code ng Russian Federation 1(4) x 18/118];

Column 6 - mga benta na napapailalim sa VAT sa rate na 10% (sugnay 2, artikulo 164 ng Tax Code ng Russian Federation). Ang Kolum 6 ay binubuo ng dalawang bahagi:

1) column 6a, na nagsasaad ng halaga ng mga benta nang walang VAT;

2) column 66, na nagsasaad ng halaga ng VAT na kinakalkula sa halaga ng mga benta sa rate na 10% [(6a) x 10%], at kung ang halaga ng buwis ay tinutukoy ng paraan ng pagkalkula, sa naaangkop na rate sa alinsunod sa talata 4 ng Art. 164 ng Tax Code ng Russian Federation [(4) x 10/110];

Column 7 - ang kabuuang halaga ng mga benta sa invoice, napapailalim sa VAT sa rate na 0% (sugnay 1, artikulo 164 ng Tax Code ng Russian Federation);

Column 8 - mga benta na napapailalim sa VAT sa rate na 20%. Ang column na ito ay pinupunan bago matapos ang mga settlement para sa mga kalakal (gawa, serbisyo) na ipinadala (ginanap, naibigay) bago ang Enero 1, 2004. Ito rin ay binubuo ng dalawang bahagi:

1) column 8a, na nagsasaad ng halaga ng mga benta nang walang VAT;

2) column 86, na nagsasaad ng halaga ng VAT na kinakalkula sa halaga ng mga benta sa rate na 20% [(8a) x 20%], at kung ang halaga ng buwis ay tinutukoy ng paraan ng pagkalkula, sa naaangkop na rate sa alinsunod sa talata 4 ng Art. 164 ng Tax Code ng Russian Federation [(4) x 20/120];

Column 9 - ang kabuuang halaga ng mga benta sa invoice, na hindi kasama sa VAT (Artikulo 149 ng Tax Code ng Russian Federation).

Sa pagtatapos ng panahon ng buwis, ang mga resulta ay ibinubuod sa mga hanay 4, 5a, 56, 6a, 66, 7, 8a, 86 at 9.

Kung kinakailangan na gumawa ng mga pagbabago sa aklat ng pagbebenta, ang pagpaparehistro ng invoice ay ginawa sa isang karagdagang sheet ng aklat ng pagbebenta para sa panahon ng buwis kung saan ang invoice ay nakarehistro bago ang mga pagwawasto dito. Ang mga karagdagang sheet ng sales book ay mahalagang bahagi nito. Ang anyo ng karagdagang sheet ng sales book ay ibinibigay sa Appendix No. 5 sa Mga Panuntunan na inaprubahan ng Decree No. 914. Ang komposisyon ng mga indicator ng karagdagang sheet ay praktikal na tumutugma sa mga indicator ng sales book mismo. Ang pagkakaiba lamang ay ang indikasyon sa tuktok ng sheet ng petsa ng pagsasama nito.

Batay sa data na ito, pinupunan ang isang tax return ng VAT.

Pagpapanatili ng isang ledger ng pagbili ng customer

Upang maitala ang mga invoice na inisyu ng mga nagbebenta ng mga kalakal (gawa, serbisyo), ang mga nagbabayad ng buwis-buyers ay kinakailangang magtago ng isang purchase book bilang karagdagan sa rehistro ng mga natanggap na invoice.

Nagrerehistro ito ng mga invoice na inisyu ng mga nagbebenta sa mga mamimili ng mga kalakal (gawa, serbisyo) upang matukoy ang halaga ng VAT na ipinakita ng huli para sa bawas (reimbursement).

Ang mga halaga ng VAT sa mga binili (natanggap) na mga kalakal (gawa, serbisyo) ay tinatanggap para sa bawas (reimbursement) mula sa mamimili kung mayroong mga invoice na nagkukumpirma sa halaga ng mga biniling kalakal (gawa, serbisyo), at kaukulang mga entry sa aklat ng pagbili.

Ang mga invoice na natanggap mula sa mga nagbebenta ay naitala sa aklat ng pagbili sa magkakasunod na pagkakasunud-sunod sa panahon ng buwis kapag naging posible na tanggapin ang halaga ng VAT para sa bawas, alinsunod sa pamamaraang itinatag sa Art. 172 ng Tax Code ng Russian Federation.

TANDAAN!

Alinsunod sa talata 2 ng Art. 171 ng Tax Code ng Russian Federation, ang mga halaga ng buwis na ipinakita sa nagbabayad ng buwis sa pagkuha ng mga kalakal (gawa, serbisyo), pati na rin ang mga karapatan sa pag-aari sa: ang teritoryo ng Russian Federation ay napapailalim sa mga pagbabawas. Kaya, ang mga invoice lamang na inisyu ng isang Russian counterparty ang maaaring mairehistro sa purchase book. Ang mga invoice na inisyu ng mga banyagang kontratista ay hindi nakarehistro sa aklat ng pagbili.