Pagkabigong magsumite ng mga paunang bayad sa mga indibidwal na negosyante. Paano wastong kalkulahin ang mga paunang pagbabayad ayon sa pinasimpleng sistema ng buwis

Tutulungan ka ng artikulong ito na gawin ito nang tama pagkalkula ng paunang pagbabayad gamit ang isang pinasimple na sistema. Ang pinasimpleng sistema ng buwis ay ang pinakasikat at maginhawang sistema pagbubuwis, ginagamit ito ng maraming organisasyon at indibidwal na negosyante. Ayon sa batas, ang mga kalkulasyon ng buwis ay isinusumite sa tanggapan ng buwis isang beses sa isang taon. At samakatuwid, maraming mga nagbabayad ng buwis ang nakakalimutan ang pamamaraan para sa pagkalkula ng buwis at paggawa ng mga paunang pagbabayad, dahil iniisip nila na dahil nagsumite kami ng deklarasyon isang beses sa isang taon, kung gayon ang mga paunang bayad ay hindi kailangang kalkulahin at bayaran.

Minsan, kung maliit ang halaga ng pinasimpleng buwis, hindi nagbabayad ng buwis ang ilang nagbabayad ng buwis pinasimpleng kita ng sistema ng buwis, dahil itinuturing nilang mahaba at mahirap ang proseso ng pagkalkula. Ngunit hindi ito ganoon, sa ibaba ay ipapakita namin sa simple tipikal na mga halimbawa Paano makalkula ang buwis sa kita ng pinasimple na sistema ng buwis.

Nais naming tandaan na ang paglabag sa mga deadline para sa pagbabayad ng mga parusa. Kaya, ipapakita ng artikulo ang mga patakaran para sa pagkalkula at pagbabayad ng mga paunang bayad at taunang buwis sa kita sa ilalim ng pinasimpleng sistema ng buwis.

Nakatuon sa isang pinasimpleng sistema ng pagbubuwis.

Ang mga panahon ng pag-uulat para sa mga nagbabayad ng pinasimpleng sistema ng buwis ay ang unang quarter, anim na buwan at 9 na buwan ng taon ng kalendaryo, ang mga panahon ng buwis ay ang taon ng kalendaryo.

Ang paunang bayad ayon sa pinasimpleng sistema ng buwis ay dapat ilipat sa badyet nang hindi lalampas sa ika-25 ng buwan, na sumusunod sa quarter(). Sa panahon ng taon, ang mga nagbabayad ng buwis, kung mayroon silang kita mula sa mga aktibidad sa pagpapatakbo, ay dapat magbayad ng tatlong paunang pagbabayad:

- para sa unang quarter - hanggang Abril 25 kasama;

- para sa kalahating taon - hanggang Hulyo 25 kasama;

- 9 na buwan nang maaga – hanggang Oktubre 25 kasama.

Sa katapusan ng taon, binabayaran ang pinasimpleng sistema ng buwis na binawasan ang mga naunang binayaran na paunang bayad. Ang buwis ay kinakalkula sa isang accrual na batayan. Ang deadline para sa pagbabayad ng taunang buwis ay tumutugma sa deadline para sa pagsusumite ng deklarasyon sa ilalim ng pinasimpleng sistema ng buwis:

- organisasyon - hindi mamaya Marso 31,

- IP - hindi mamaya Abril 30.

Paunang bayad at buwis ayon sa pinasimpleng sistema ng buwis ay inilipat sa buong rubles nang walang kopecks.

Halimbawa ng pinasimpleng pagkalkula ng buwis

Ang buwis ayon sa pinasimple na sistema ng buwis para sa taon ay umabot sa 200,000 rubles. Sa unang quarter ay walang kita, ang mga advance ay hindi binayaran. Sa loob ng anim na buwan, ang advance ay umabot sa 30,000 rubles, para sa 9 na buwan - 40,000 rubles. Sa katapusan ng taon, kailangan mong magbayad ng 130,000 rubles (200,000 – 30,000 – 40,000).

KBK para sa pagbabayad ng pinasimpleng tax simplified tax system

sa menu

PAGKUKULALA ng paunang bayad ayon sa pinasimpleng sistema ng buwis at mga premium ng seguro para sa mga ENTREPRENEUR na may at walang mga empleyado

Sa panahon ng taon mga premium ng insurance sa isang nakapirming halaga ay maaaring ilipat sa badyet nang buo nang sabay-sabay, o unti-unti sa ilang mga pagbabayad. Kasabay nito, maaari mong bawasan ang isang buwis (paunang pagbabayad) para lamang sa halaga ng mga kontribusyon na binayaran sa panahon kung saan kinakalkula ang buwis (paunang pagbabayad). Ito ay nakasaad sa mga liham ng Ministri ng Pananalapi na may petsang 09/04/2013 No. 03-11-11/36393, na may petsang 08/23/2013 No. 03-11-11/135, Federal Tax Service na may petsang 02/25/2013 No. ED-3-3/643.

Para sa mga karagdagang kontribusyon (1%) mula sa kita na higit sa 300,000 rubles. posible ring bawasan ang nag-iisang buwis. Ang pamamaraan ay kapareho ng para sa mga pangunahing - ang buwis ay maaaring bawasan sa mga panahon ng pag-uulat kung kailan ang mga kontribusyon ay aktwal na inilipat sa badyet. Ang parehong mga paglilinaw ay nasa mga liham ng Ministry of Finance na may petsang Marso 22, 2016 No. 03-11-11/15822 at may petsang Mayo 26, 2014 No. 03-11-11/24969.

Kung ang isang negosyante ay huminto sa aktibidad, ibawas lamang ang mga kontribusyon na binayaran ng indibidwal na negosyante bago ang petsa ng pagbubukod mula sa Unified State Register of Individual Entrepreneurs. Ito ang araw kung kailan nairehistro ng inspektor ng buwis ang katotohanan ng pagwawakas ng mga aktibidad ng negosyante sa Unified State Register of Entrepreneurs.

Halimbawa, kung ang isang negosyante ay hindi kasama sa Unified State Register of Individual Entrepreneurs noong Mayo 26, at nagbayad siya ng mga premium ng insurance noong Mayo 27, hindi sila maaaring isaalang-alang.

Tandaan: Liham ng Ministri ng Pananalapi na may petsang Agosto 27, 2015 Blg. 03-11-11/49540.

sa menu

Paunang buwis, Layunin ng pagbubuwis ayon sa pinasimpleng sistema ng buwis - kita

Tax rate: 6% Tax base: kita na nakalista sa.

Paano bawasan ang halaga ng buwis na pinasimple na sistema ng buwis - kita

Maaaring bawasan ng “Simplers” ang halaga ng buwis sa mga batayan na nakalista sa.

Alinsunod sa batas, ang pinasimpleng buwis ay maaaring bawasan ng:

- mga kontribusyon sa insurance para sa compulsory pension insurance;

- insurance premium para sa compulsory health insurance;

- insurance premium para sa compulsory segurong panlipunan mula sa mga aksidente sa trabaho at mga sakit sa trabaho;

- mga kontribusyon sa insurance para sa compulsory social insurance sa kaso ng pansamantalang kapansanan at may kaugnayan sa maternity;

- gastos para sa sick leave sa gastos ng employer (maliban sa mga aksidente sa industriya at mga sakit sa trabaho). Ang mga araw na binayaran ng policyholder sa mga kasong nakalista sa Pederal na Batas na may petsang Disyembre 29, 2006 No. 255-FZ "Sa sapilitang panlipunang seguro sa kaso ng pansamantalang kapansanan at may kaugnayan sa maternity";

- mga pagbabayad sa ilalim ng mga boluntaryong kasunduan personal na insurance pabor sa mga empleyado sa kaso ng kanilang pansamantalang kapansanan (maliban sa mga aksidente sa industriya at mga sakit sa trabaho).

Mga organisasyon at indibidwal na negosyante na may mga empleyado maaaring bawasan ang halaga ng buwis sa ilalim ng pinasimpleng sistema ng buwis ng hindi hihigit sa 50% sa mga batayan sa itaas.

Mga indibidwal na negosyante na walang empleyado na hindi nagbabayad at iba pang kabayaran mga indibidwal, ay may karapatang bawasan ang halaga ng buwis sa mga nakapirming kontribusyon sa insurance sa Pension Fund ng Russian Federation at Federal Compulsory Medical Insurance Fund sa buong laki. Ngunit kung ang mga kontribusyong ito ay ililipat lamang sa mga tinukoy na pondo. Kung ang halaga ng buwis sa katapusan ng taon ay mas mababa kaysa sa inilipat na mga kontribusyon, hindi na kailangang magbayad ng buwis sa badyet.

Kung ang isang indibidwal na negosyante na walang empleyado ay inilipat ang buong halaga ng mga nakapirming bayad sa seguro para sa kasalukuyang taon sa unang quarter, ang paunang bayad para sa pinasimple na sistema ng buwis para sa unang quarter ay maaaring mabawasan ng kabuuang halaga ng mga kontribusyon. Kung ang buwis ay lumabas na mas mababa kaysa sa nakapirming pagbabayad, maaari mong gamitin ang "bawas" sa mga sumusunod panahon ng pag-uulat(kapag kinakalkula ang buwis para sa anim na buwan, 9 na buwan, isang taon).

Payo para sa mga indibidwal na negosyante

Mas maginhawa at kumikitang magbayad ng mga nakapirming pagbabayad sa Pension Fund at Federal Compulsory Medical Insurance Fund kada quarter upang mabawasan ang paunang pagbabayad ng pinasimpleng sistema ng buwis.

sa menu

FORMULA para sa pagkalkula ng buwis at paunang pagbabayad ng pinasimple na sistema ng buwis na Kita

Kinakailangang i-multiply ang kita ng pinasimpleng sistema ng buwis sa pamamagitan ng 6% na binawasan ang mga premium ng seguro at / o mga nakapirming pagbabayad ng mga indibidwal na negosyante na binawasan ang mga naunang binayaran na paunang bayad. Ang pamamaraan para sa pagtukoy ng kita ay ipinaliwanag sa.

Isang halimbawa ng pagkalkula ng buwis para sa pinasimpleng sistema ng buwis.

Sa unang quarter ng 2015, inilipat ng isang indibidwal na negosyante ang buong nakapirming kontribusyon para sa kanyang sarili taunang halaga kaagad sa halagang 22,261.38 rubles. Isaalang-alang natin ang pagkalkula ng mga paunang bayad.

| Panahon | Kita (pinagsama-samang kabuuan) | Buwis hindi kasama ang mga paunang bayad | Babayarang buwis |

|---|---|---|---|

| quarter ko | 300 000 | 18,000 (300,000 x 6%) | 0

Tandaan: (dahil ang mga kontribusyon ay lumampas sa buwis, 18,000 |

| kalahati ako ng taon | 400 000 | 24,000 (400,000 x 6%) | 1739

(24 000 – 22 261) |

| 9 na buwan | 400 000 | 24,000 (400,000 x 6%) | 0

(24 000 – 22 261 – 1739). Tandaan: Dahil ang halaga ng kita ay hindi nagbago, at isang paunang bayad ang ginawa para sa anim na buwan, hindi na kailangang maglipat ng anuman sa badyet sa loob ng 9 na buwan. |

| taon | 500 000 | 30,000 (500,000 x 6%) | 6 000

(30 000 – 22 261 – 1739) |

sa menu

Pagkalkula ng ADVANCE, Bagay ng pagbubuwis - kita na binawasan ang mga gastos

Paano bawasan ang base ng buwis para sa mga premium ng insurance

Upang bawasan ang iyong base sa buwis, panatilihin ang lahat ng mga dokumento na iyon. Bilang karagdagan, ang mga gastos ay dapat na makatwiran sa ekonomiya at mabayaran (). Tanging ang mga gastos na pinangalanan sa Art. 346.16 Tax Code ng Russian Federation.

Maaari mong bawasan ang base ng buwis sa halaga ng pagkawala na natanggap batay sa mga resulta ng mga nakaraang panahon ng buwis ().

Pansin! . Kapag nagbabayad ng mga paunang bayad sa huli kaysa sa itinatag na mga deadline sa paraang inireseta (liham ng Ministri ng Pananalapi ng Russian Federation na may petsang Pebrero 24, 2015 No. 03-11-06/2/9012).

Mga pangunahing panuntunan para sa pagbabayad ng isang buwis sa isang pinasimpleng anyo: mga rate, termino, panahon

Layunin ng pagbubuwis

Mga panahon ng pag-uulat:

- I quarter;

- kalahating taon;

- siyam na buwan

Tandaan: Art. 346.19 Tax Code ng Russian Federation

Buwis at paunang bayad

Ang mga paunang bayad ay binabayaran nang hindi lalampas sa ika-25 araw ng unang buwan kasunod ng nag-expire na panahon ng pag-uulat.

Ang buwis sa pagtatapos ng panahon ng buwis ay binabayaran ng:

- mga organisasyon - hindi lalampas sa Marso 31 ng taon kasunod ng nag-expire na panahon ng buwis;

- mga indibidwal na negosyante– hindi lalampas sa Abril 30 ng taon kasunod ng nag-expire na panahon ng buwis

Tandaan: Art. 346.21 Kodigo sa Buwis ng Russian Federation

Pinakamababang buwis (kung ang layunin ng pagbubuwis ay ang pagkakaiba sa pagitan ng kita at gastos)

Kung ang halaga ng nag-iisang buwis ay mas mababa sa 1 porsiyento ng kita na natanggap, isang minimum na buwis ang dapat bayaran sa badyet. Ang halaga ng pinakamababang buwis ay tinutukoy ng formula:

Pinakamababang buwis= Natanggap na kita sa panahon ng buwis × 1%

Tandaan: Clause 6 art. 346.18 Tax Code ng Russian Federation

Pag-uulat ng buwis

Ang mga organisasyon ay nagsusumite ng mga deklarasyon nang hindi lalampas sa Marso 31 ng taon kasunod ng nag-expire na panahon ng buwis.

-

Paano punan ang isang deklarasyon sa ilalim ng pinasimple na sistema ng buwis? Paano kalkulahin ang isang buwis sa rate na 6% sa kita (USN-6). Pagkalkula ng mga paunang pagbabayad. Programa para sa pagkalkula ng iisang buwis na USN-6 sa Excel na format.

Kaya, batay sa mga resulta ng taon ng kalendaryo, tinutukoy ng nagbabayad ng buwis ang halaga ng buwis na dapat bayaran bilang karagdagan sa badyet, o tinutukoy ang halaga upang bawasan ang mga naunang nakalkulang paunang bayad.

Mga paunang pagbabayad sa ilalim ng pinasimpleng sistema ng buwis mula sa kita

Kung pinili mo ang kita bilang object ng pagbubuwis, kung gayon ang tax base para sa "pinasimple" na buwis ay halaga ng pera kita ng kumpanya.

Sa kasong ito, ang iisang buwis ay kinakalkula batay sa rate ng buwis (sa karamihan ng mga kaso 6%) at kita na natanggap sa katapusan ng taon.

Sa panahon ng taon, ang mga "pinasimple" na tao ay nagbabayad ng paunang pagbabayad ng buwis. Ang halaga ng quarterly advance na pagbabayad ay kinakalkula batay sa mga resulta ng bawat panahon ng pag-uulat batay sa rate ng buwis (sa karamihan ng mga kaso 6%), kita na natanggap sa panahon ng pag-uulat, at mga pagbabayad ng paunang buwis na kinakalkula para sa nakaraang panahon ng pag-uulat.

Ang naipon na paunang bayad (at ang buwis mismo) ay maaaring bawasan, ngunit hindi ng higit sa kalahati:

- ang halaga ng mga kontribusyon na binayaran para sa compulsory pension, social at health insurance;

- para sa halaga ng mga kontribusyon "para sa pinsala";

- para sa halaga ng pansamantalang mga benepisyo sa kapansanan na binayaran sa gastos ng sariling mga pondo ng kumpanya (maliban sa mga benepisyong binayaran kaugnay ng isang aksidente sa industriya at sakit sa trabaho);

- para sa halaga ng mga pagbabayad sa ilalim ng boluntaryong mga kontrata ng personal na seguro na natapos na pabor sa mga empleyado sa kaganapan ng kanilang pansamantalang kapansanan sa mga kompanya ng seguro na lisensyado para sa ganitong uri ng seguro (sugnay 3.1 ng Artikulo 346.21 ng Tax Code ng Russian Federation).

Paano kalkulahin ang mga paunang pagbabayad sa ilalim ng pinasimpleng sistema ng buwis mula sa kita

Kalkulahin ang paunang bayad sa ilalim ng pinasimpleng sistema ng buwis na may object na "kita" gamit ang formula.

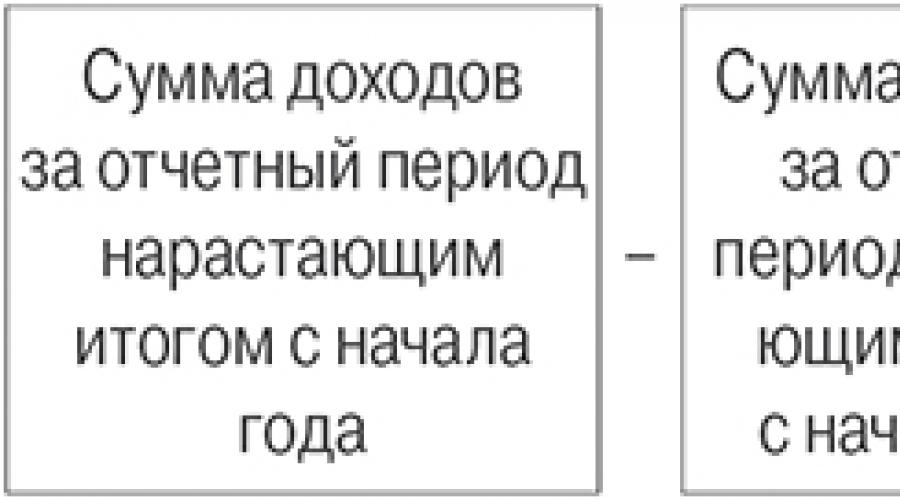

Formula para sa pagkalkula ng isang paunang pagbabayad ayon sa pinasimple na sistema ng buwis na may object na "kita"

HALIMBAWA 1. PAGKUKULALA NG MGA ADVANCE AYON SA STS MULA SA KITA

Lumipat ang Passiv LLC sa isang pinasimpleng sistema at nagbabayad ng isang buwis sa kita. Ang kita ng kumpanya para sa unang kalahati ng taon ay umabot sa 3,800,000 rubles, kabilang ang para sa unang quarter - 1,100,000 rubles.

halaga ng paunang bayad iisang buwis, na naipon at binayaran batay sa mga resulta ng unang quarter, ay umabot sa 66,000 rubles. (RUB 1,100,000 × 6%).

Sa loob ng anim na buwan, binayaran ng organisasyon ang mga kontribusyon sapilitang insurance para sa Disyembre, Enero, Pebrero, Marso. Abril at Mayo sa kabuuang halaga na 90,000 rubles, at binayaran din ang pansamantalang mga benepisyo sa kapansanan sa halagang 20,000 rubles sa sarili kong gastos.

Ang halagang nagbabawas sa paunang bayad para sa anim na buwan ay 110,000 rubles. (90,000 kuskusin. + 20,000 kuskusin.). Ang halagang ito ay hindi lalampas sa maximum na halaga kung saan maaaring mabawasan ang paunang bayad - 114,000 rubles. ((RUB 3,800,000 × 6%): 2).

Ang halaga ng paunang bayad para sa nag-iisang buwis, na kinakalkula batay sa mga resulta ng unang kalahati ng taon, ay umabot sa 228,000 rubles. (RUB 3,800,000 × 6%).

Para sa unang quarter, ang Passive ay nagbayad na ng 66,000 rubles.

Nangangahulugan ito na sa loob ng anim na buwan kailangan mong magbayad ng karagdagang 52,000 rubles. (RUB 228,000 – RUB 110,000 – RUB 66,000).

Mga advance na pagbabayad sa ilalim ng pinasimpleng sistema ng buwis mula sa kita na binawasan ang mga gastos

Kung pinili mo ang kita na bawasan ng halaga ng mga gastos bilang object ng pagbubuwis, kung gayon ang nag-iisang buwis ay kinakalkula batay sa rate ng buwis (sa karamihan ng mga kaso 15%) at ang pagkakaiba sa pagitan ng kita at gastos sa katapusan ng taon.

Ang pagkakaiba sa pagitan ng kita at mga gastos ay tinutukoy sa isang accrual na batayan mula sa simula ng panahon ng buwis hanggang sa katapusan ng unang quarter, kalahating taon, o siyam na buwan.

Sa panahon ng taon, ang mga "pinasimple" na tao ay nagbabayad ng paunang pagbabayad ng buwis. Ang halaga ng quarterly advance na pagbabayad ay kinakalkula batay sa mga resulta ng bawat panahon ng pag-uulat batay sa rate ng buwis (sa karamihan ng mga kaso 15%), kita at mga gastos para sa panahon ng pag-uulat at mga pagbabayad ng paunang buwis na kinakalkula para sa mga nakaraang panahon ng pag-uulat.

Paano kalkulahin ang mga paunang pagbabayad sa ilalim ng pinasimple na sistema ng buwis mula sa kita na binawasan ang mga gastos

Kalkulahin ang paunang bayad sa ilalim ng pinasimpleng sistema ng buwis na may layon na "income minus expenses" gamit ang formula.

Formula para sa pagkalkula ng isang paunang pagbabayad ayon sa pinasimple na sistema ng buwis na may object na "income minus expenses"

Mangyaring tandaan

Ang mga kontribusyon sa compulsory social insurance, pansamantalang mga benepisyo sa kapansanan na binayaran sa gastos ng kumpanya at mga pagbabayad sa ilalim ng mga boluntaryong kontrata ng personal na insurance ay kasama sa "pinasimple" na mga gastos. Iyon ay, sa ganitong paraan ng pagtukoy sa base ng buwis, ang mga kontribusyon, sick leave at mga pagbabayad ng insurance ay hindi nakakabawas sa iisang buwis.

HALIMBAWA 2. PAGKUKULALA NG MGA ADVANCE AYON SA STS MULA SA KITA BAWAS NG MGA GASTOS

Lumipat ang Passiv LLC sa isang pinasimpleng sistema at nagbabayad ng isang buwis sa kita na binawasan ng halaga ng mga gastos.

Ang pagkakaiba sa pagitan ng kita at gastos ng kumpanya para sa unang kalahati ng taon ay umabot sa 310,000 rubles, kabilang ang 110,000 rubles para sa unang quarter.

Ang halaga ng paunang bayad para sa nag-iisang buwis, na kinakalkula batay sa mga resulta ng unang quarter, ay umabot sa 16,500 rubles. (RUB 110,000 × 15%):

Ang halaga ng paunang bayad para sa iisang buwis na dapat bayaran batay sa mga resulta ng unang kalahati ng taon ay:

310,000 kuskusin. × 15% = 46,500 kuskusin.

Gayunpaman, para sa unang quarter, ang Passive ay nagbayad na ng 16,500 rubles.

Nangangahulugan ito na sa loob ng anim na buwan kailangan mong magbayad ng karagdagang 30,000 rubles. (46,500 – 16,500).

Ang pinasimple na sistema ay isang espesyal na kagustuhan na rehimen, ang deklarasyon na kung saan ay isinumite isang beses lamang sa isang taon. Ang pagbabayad ng nag-iisang buwis sa pinasimpleng sistema ng buwis ay nangyayari din isang beses sa isang taon - hindi lalampas sa Marso 31 para sa isang LLC at Abril 30 para sa isang indibidwal na negosyante. Gayunpaman, hindi ito lahat ng mga pagbabayad na dapat ilipat ng simplifier sa badyet. Sa katapusan ng bawat panahon ng pag-uulat, kung mayroong kita, ang mga pagbabayad ng paunang buwis ay dapat kalkulahin at bayaran.

Ano ang mga paunang pagbabayad sa pinasimpleng sistema ng buwis?

Ulitin natin, ang panahon ng buwis para sa pinasimpleng sistema ay isang taon ng kalendaryo, kaya ang huling pagbabayad sa estado ay nangyayari sa katapusan ng taon. Ngunit upang maging pare-pareho ang mga kita sa badyet sa buong taon, itinatag ng Tax Code ng Russian Federation ang obligasyon ng mga pinasimple na nagbabayad ng buwis na magbayad ng buwis nang installment, batay sa mga resulta ng mga panahon ng pag-uulat. Sa esensya, ito ay kung paano isulong ang badyet gamit ang mga naunang kita.

Ang mga panahon ng pag-uulat para sa pagkalkula ng mga paunang bayad sa ilalim ng pinasimpleng sistema ng buwis ay ang unang quarter, kalahating taon at siyam na buwan ng taon. Kung ang isang negosyante ay nakatanggap ng kita sa panahon ng pag-uulat, pagkatapos ay sa loob ng 25 araw kasunod nito, dapat niyang kalkulahin at bayaran ang 6% () o 15% () ng base ng buwis. Kung walang natanggap na kita, hindi na kailangang magbayad ng anuman.

Ang mga paunang pagbabayad ay tinatawag na ganoong paraan dahil ang buwis ay binabayaran nang maaga, nang maaga, nang hindi naghihintay sa katapusan ng taon. Sa kasong ito, ang lahat ng mga paunang pagbabayad sa ilalim ng pinasimple na sistema ng buwis ay isinasaalang-alang sa deklarasyon at, nang naaayon, ang panghuling taunang halaga.

Para sa kaginhawaan ng pagbabayad ng mga buwis at mga premium ng insurance, inirerekomenda namin ang pagbubukas kasalukuyang account. Bukod dito, ngayon maraming mga bangko ang nag-aalok ng mga kanais-nais na kondisyon para sa pagbubukas at pagpapanatili ng isang kasalukuyang account.

Mga deadline para sa pagbabayad ng mga paunang bayad

Ang Artikulo 346.21 ng Tax Code ng Russian Federation ay nagtatatag ng mga sumusunod na deadline para sa pagbabayad ng mga paunang pagbabayad sa ilalim ng pinasimple na sistema ng buwis sa 2019:

- hindi lalampas sa Abril 25 para sa unang quarter;

- hindi lalampas sa ika-25 ng Hulyo para sa anim na buwang panahon;

- hindi lalampas sa ika-25 ng Oktubre sa loob ng siyam na buwan.

Para sa paglabag sa mga deadline na ito, ang multa sa halagang 1/300 ng refinancing rate ng Central Bank ng Russian Federation ay sisingilin para sa bawat araw ng pagkaantala. Walang multa sa late payment ng advances, kasi deadline Ang pagbabayad ng buwis mismo ay mag-e-expire lamang sa Marso 31 para sa isang LLC at Abril 30 para sa isang indibidwal na negosyante. Ngunit kung huli kang magbayad ng balanse ng buwis bago ang mga petsang ito, ipapataw ang multa na 20% ng hindi nabayarang halaga.

Hindi na kailangang magsumite ng anumang mga dokumento na nagpapatunay sa kawastuhan ng mga paunang pagbabayad sa Federal Tax Service na sumasalamin lamang sa mga halagang ito sa KUDiR at panatilihin ang mga dokumentong nagkukumpirma ng pagbabayad. Ang impormasyon tungkol sa mga halagang ito batay sa mga resulta ng mga panahon ng pag-uulat ay dapat ding ipahiwatig sa taunang deklarasyon.

Pagbawas ng buwis sa halaga ng mga premium ng insurance

Kung nagsasaad ka ng maling BCC, ang buwis ay ituturing na binayaran, dahil Ang Artikulo 45 ng Tax Code ng Russian Federation ay nagpapahiwatig lamang ng dalawang makabuluhang pagkakamali sa dokumento ng pagbabayad:

- maling pangalan ng bangko ng tatanggap;

- maling account ng Federal Treasury.

Gayunpaman, ang pagbabayad gamit ang maling code ng pag-uuri ay magreresulta sa maling pamamahagi ng mga halagang binayaran, na magreresulta sa pagkaka-aatras mo. Sa hinaharap, kakailanganin mong maghanap para sa pagbabayad at makipag-ugnayan sa Federal Tax Service, kaya mag-ingat kapag pinupunan ang mga detalye.

- Pinasimple ng KBK ang sistema ng buwis 6% (buwis, atraso at utang) - 182 1 05 01011 01 1000 110;

- Pinasimple ng KBK ang sistema ng buwis 15% (buwis, atraso at utang, pati na rin ang minimum na buwis) - 182 1 05 01021 01 1000 110.

Ang pinasimple na sistema ng pagbubuwis (STS) ay marahil ang pinakasikat na sistema ng buwis sa maliliit, at lalo na sa mga negosyo. Dahil sa kadalian ng accounting, isang maliit na bilang ng mga ulat, at isang pinababang pasanin sa buwis, pinipili ito ng maraming indibidwal na negosyante.

Anong meron Deklarasyon ng USN ay isinumite nang isang beses sa bawat panahon ng pag-uulat - pagkatapos ng katapusan ng taon ng kalendaryo, at binabayaran ang buwis batay sa mga resulta ng mga aktibidad (hanggang Abril 30 ng taon pagkatapos ng taon ng pag-uulat) halos lahat ng indibidwal na negosyante ay alam, ngunit tungkol sa mga pagsulong para sa "pinasimple" buwis, na dapat bayaran sa loob ng taon , ay madalas na nakalimutan o hindi man lang napagtanto.

Sa aming artikulo ay titingnan natin kung paano kalkulahin ang mga advance sa buwis, kung kailan at saan babayaran ang mga ito, at sa anong mga kaso hindi kinakailangan na magbayad ng mga advance.

Sa anong petsa dapat bayaran ang mga advance sa ilalim ng pinasimpleng sistema ng buwis?

Ang mga paunang buwis, tulad ng buwis mismo, ay itinuturing na isang pinagsama-samang kabuuan at ang kanilang mga deadline sa pagbabayad ay ang mga sumusunod:

- para sa 1st quarter - hanggang Abril 25;

- 6 na buwan (anim na buwan) - hanggang Hulyo 25;

- 9 na buwan bago ang ika-25 ng Oktubre.

Saan magbabayad ng advance sa ilalim ng pinasimpleng sistema ng buwis?

Ang mga advance sa ilalim ng pinasimpleng pamamaraan ay binabayaran ayon sa mga detalye ng buwis, kung saan ang indibidwal na negosyante ay nakarehistro "sa pamamagitan ng pagpaparehistro". Ang BCC ay dapat na ipahiwatig na kapareho ng para sa pagbabayad ng buwis mismo.

Depende sa kung ang pinasimple na sistema ng buwis na 6% o 15% ay inilapat ng isang indibidwal na negosyante, kinakailangang ipahiwatig ang kaukulang BCC:

- 18210501011011000110 - para sa pagpapasimple 6% ng Kita;

- 18210501021011000110 - para sa pagpapasimple, 15% ng Kita ang binawasan ng halaga ng mga gastos.

Paano makalkula ang mga pag-unlad ayon sa pinasimple na sistema ng buwis na 6%?

Upang makalkula ang advance para sa unang quarter, kinakailangang isaalang-alang ang lahat ng kita ng isang indibidwal na negosyante na natanggap sa tinukoy na panahon.

Sa kasong ito, ang lahat ng aktwal na resibo ay itinuturing na kita. cash para sa mga aktibidad ng mga indibidwal na negosyante, kapwa sa cash at sa isang kasalukuyang account. Bilang karagdagan, ang kita ng negosyante ay isinasaalang-alang sa sa uri(sa kanilang katumbas na pera, siyempre), pati na rin ang mga pag-offset sa isa't isa, kahit na walang aktwal na pagtanggap ng mga pondo mula sa mga operasyong ito.

Ngunit ang mga natanggap na pautang at paghiram, mga maling resibo o kontribusyon ng sariling pondo ay hindi kailangang isaalang-alang bilang kita.

Matapos makalkula ang kita ng indibidwal na negosyante para sa panahon, kinakailangan upang kalkulahin ang halaga ng buwis, iyon ay, hanapin ang 6% ng kabuuang halaga. Ngunit huwag magmadali upang ilipat ang natanggap na halaga sa badyet. Ang buwis na babayaran sa ilalim ng pinasimpleng sistema ng buwis na 6% ay maaaring bawasan ng halagang binayaran sa panahon kung saan ang buwis ay kinakalkula at binayaran.

Mangyaring tandaan:

- Ang isang indibidwal na negosyante na walang mga empleyado ay maaaring bawasan ang buwis na babayaran ng buong halaga ng mga kontribusyon na binayaran "para sa kanyang sarili";

- Ang isang indibidwal na negosyante na may mga empleyado ay maaaring bawasan ang buwis sa pamamagitan ng halaga ng mga kontribusyon na binayaran para sa mga empleyado at para sa kanilang sarili, ngunit hindi hihigit sa limampung porsyento. Nangangahulugan ito na kahit na ang halaga ng mga kontribusyon ay mas malaki kaysa sa buwis na babayaran, ang buwis ay hindi maaaring bawasan ng higit sa kalahati.

Para sa kalahating taon at siyam na buwan, ang paunang bayad ay kinakalkula sa parehong paraan, maliban na ang dating bayad na mga advance para sa 1st quarter at kalahating taon ay dapat ibawas mula sa halaga ng buwis na dapat bayaran na natanggap.

Ang pagkalkula ng paunang pagbabayad na may pinasimple na sistema ng buwis na 6% ay maaaring ipahayag ng pangkalahatang pormula:

Paunang bayad = Tax base (cumulative income) × 6% – Mga premium ng insurance (binayaran sa panahon kung saan ginawa ang pagkalkula, at sa halagang naaayon sa kondisyon ng pagbabawas ng buwis) – Mga advance na pagbabayad para sa mga nakaraang panahon (kapag kinakalkula ang advance para sa ang unang quarter, hindi nalalapat)

Halimbawa

Ang indibidwal na negosyante na si Krasnov ay nakatanggap ng kita na 85,000 rubles sa unang quarter, 100,000 rubles sa ikalawang quarter, at 90,000 rubles sa ikatlong quarter. Ang indibidwal na negosyante ay walang mga empleyado, ang mga kontribusyon "para sa kanyang sarili" ay binayaran sa unang quarter ng 6,000 rubles, sa pangalawa - 5,000 rubles, sa pangatlo - 6,000 rubles.

Nakatanggap ang IP Romashev ng kita na 105,000 rubles sa unang quarter, 100,000 rubles sa ikalawang quarter, at 90,000 rubles sa ikatlong quarter. Ang mga indibidwal na negosyante ay may mga empleyado. Sa unang quarter, ang mga kontribusyon na 6,000 rubles ay binayaran para sa kanila, sa pangalawa - 4,500 rubles, sa pangatlo - 6,000 rubles. Kasabay nito, ang mga kontribusyon "para sa sarili" ay binayaran sa unang quarter ng 6,000 rubles, sa pangalawa - 5,000 rubles, sa pangatlo - 6,000 rubles.

Kailan hindi kailangang magbayad ng paunang bayad sa ilalim ng pinasimpleng sistema ng buwis na 6%?

Ang isang indibidwal na negosyante ay hindi kailangang magbayad ng paunang pagbabayad ng buwis kung wala siyang kita para sa kaukulang panahon. O, tulad ng makikita mula sa halimbawa sa itaas, ang halaga ng buwis para sa isang indibidwal na negosyante na walang mga empleyado ay mas mababa kaysa sa halaga ng mga nakapirming kontribusyon na binayaran niya.

Paano makalkula ang mga pag-unlad ayon sa pinasimple na sistema ng buwis na 15%?

Ang buwis (advance tax) sa pinasimpleng rate na 15% ay naiiba ang pagkalkula.

Ang kita para sa pinasimpleng sistema ng buwis na 15% ay tinutukoy sa parehong paraan tulad ng para sa 6%.

At para mabilang ang mga gastusin sa pagbubuwis, kinakailangan na ang mga kalakal/serbisyo/gawain ay hindi lamang mabayaran, kundi matanggap din, at ang kanilang resibo ay kumpirmahin ng mga dokumento. Sa kasong ito, ang mga gastos para sa mga kalakal na binili para muling ibenta ay isinasaalang-alang sa sandaling naibenta na ang mga ito sa iyong mamimili.

Ang mga nakapirming kontribusyon "para sa aking sarili", pati na rin ang mga kontribusyon para sa mga empleyado ng isang indibidwal na negosyante, sa sistemang ito ay binabawasan ko hindi ang buwis nang direkta, ngunit ang base ng buwis, kung saan 15% ang kakalkulahin.

Upang kalkulahin ang buwis para sa unang quarter, kinakailangang ibawas mula sa lahat ng kita ng isang indibidwal na negosyante ang lahat ng mga gastos na isinasaalang-alang para sa mga layunin ng buwis, kabilang ang mga kontribusyon "para sa iyong sarili" at para sa mga empleyado (kung mayroon man), at hanapin ang 15% ng halagang natanggap.

Ang pagkalkula ng paunang pagbabayad na may pinasimple na sistema ng buwis na 15% ay maaaring ipahayag ng pangkalahatang pormula:

Advance payment = Tax base (kita sa accrual basis na binawasan ang mga gastos sa accrual basis, kasama ang bayad na insurance premium) × 15% – Advance payment para sa mga nakaraang panahon (hindi inilapat kapag kinakalkula ang advance para sa unang quarter)

Halimbawa

Nakatanggap ang IP Vasilkov ng kita na 185,000 rubles sa unang quarter, 100,000 rubles sa ikalawang quarter, at 190,000 rubles sa ikatlong quarter. Ang mga kumpirmadong gastos na tinanggap para sa pagbubuwis para sa isang negosyante: 100,000 rubles sa unang quarter, 80,000 rubles sa pangalawa at 95,000 rubles sa pangatlo. Ang indibidwal na negosyante ay walang mga empleyado. Bilang karagdagan sa mga gastos na natamo, ang mga kontribusyon "para sa sarili", 6,000 rubles ang binayaran sa unang quarter, 6,000 rubles sa pangalawa, at 6,000 rubles sa ikatlo.

Kailan hindi kailangang magbayad ng paunang bayad sa ilalim ng pinasimpleng sistema ng buwis na 15%?

Kung ang halaga ng mga gastos ay lumampas sa kita, hindi na kailangang magbayad ng paunang buwis.

Ang pinakamababang buwis na 1% ng kita, na ibinibigay sa ilalim ng pinasimpleng sistema ng buwis na 15%, ay binabayaran lamang sa katapusan ng taon.

Sa katapusan ng taon, ang huling pagkalkula at pagbabayad ng buwis ay ginawa.

Kung sa loob ng taon humiling ka mula sa sertipiko ng buwis sa mga naipon at binayaran na buwis at kontribusyon, o titingnan mo ang impormasyong ito personal na account sa website nalog.ru, makikita mo ang labis na pagbabayad ng buwis sa halaga ng mga advance na binayaran. Ito ay dahil sa katotohanan na malalaman lamang ng mga awtoridad sa buwis ang mga naipon na halaga pagkatapos mong isumite ang iyong deklarasyon.

Walang mga multa para sa late payment ng tax advances, ngunit ang mga multa ay sinisingil para sa mga araw ng late payment.

Mag-ingat, kalkulahin nang tama ang iyong mga paunang bayad at bayaran ang mga ito sa oras.

Upang tumpak na kalkulahin ang mga paunang pagbabayad, gamitin ang online na serbisyo para sa mga negosyante - "Aking Negosyo". Hindi mo kailangang mag-aral kumplikadong mga kalkulasyon sa sarili. Ang mga paunang pagbabayad at buwis sa serbisyong "Aking Negosyo" ay maaaring awtomatikong kalkulahin. Ang mga gumagamit ng serbisyo ay maaaring maging mga indibidwal na negosyante at LLC sa OSNO, pinasimple na sistema ng buwis, UTII at Patent. Nasa serbisyo ang lahat ng kailangan mo para independiyenteng magsagawa ng accounting at accounting ng buwis. Tutulungan ka ng serbisyo na lumikha ng mga account at pag-post, mapanatili ang mga rehistro ng accounting, isaalang-alang ang kita at mga gastos, kalkulahin ang mga suweldo, buwis at mga premium ng insurance; bumuo ng mga ulat. Bilang karagdagan, ang mga gumagamit ng serbisyo ay palaging maaaring gumamit ng tulong ng mga nangungunang eksperto sa accounting at accounting ng buwis- ang kanilang konsultasyon ay maaaring makuha sa anumang maginhawang oras. Maaari kang makakuha ng libreng access sa serbisyo ngayon sa pamamagitan ng pagsunod sa link na ito.

Sa isang quarterly basis, ang mga nagbabayad ng buwis ay kinakailangang kalkulahin at magbayad ng paunang bayad sa ilalim ng pinasimpleng sistema ng buwis. Ang artikulo ay naglalaman ng mga termino, pamamaraan ng pagkalkula, mga halimbawa at isang pinasimpleng calculator ng sistema ng buwis para sa ika-3 quarter ng 2018.

Sa artikulo:

Maaari mong kalkulahin ang pinasimpleng buwis nang libre online sa aming programang "Simplified 24/7". Ang konsultasyon sa lahat ng isyu sa accounting ay available sa mga user 24 na oras sa isang araw, 7 araw sa isang linggo. Ang unang taon ng trabaho sa Simplified 24/7 program ay ganap na libre para sa iyo. Magsimula na ngayon.

Kalkulahin ang paunang bayad ayon sa pinasimpleng sistema ng buwis

Buwis ayon sa pinasimpleng sistema ng buwis para sa 3rd quarter ng 2018: deadline ng pagbabayad

Para sa 3rd quarter ng 2018, mayroong isang deadline para sa pagbabayad ng solong buwis para sa parehong mga organisasyon at indibidwal na negosyante - Oktubre 25, 2018. Ang petsang ito ay nasa isang regular na araw ng linggo, kaya walang muling pag-iskedyul.

Pagsusumite ng mga quarterly report ayon sa pinasimpleng sistema ng buwis sa opisina ng buwis hindi ibinigay.

Mahalaga!

Huwag kalimutang bayaran ang mga buwis kung saan ikaw ay isang ahente ng buwis, kahit na ang pagpapasimple ay nagpapahiwatig ng isang exemption mula sa kanila. Halimbawa, buwis sa kita sa mga binayaran na dibidendo o VAT sa mga transaksyon sa pag-import.

Paano tingnan ang iyong income at expense ledger bago mo simulan ang pagkalkula ng iyong advance tax payment

Ang batayan para sa pagkalkula ng isang buwis sa ilalim ng pinasimple na sistema ng buwis, pati na rin ang mga paunang pagbabayad para dito, ay ang libro ng kita at mga gastos. Ang anyo ng rehistro ng buwis na ito ay binago sa pamamagitan ng utos ng Ministry of Finance ng Russian Federation na may petsang Disyembre 7, 2016 No. 227n, na nagsimula noong Enero 1, 2018.

Ang mga pagbabago ay nakaapekto lamang sa iilan. Una, ipinahiwatig na ngayon na kailangan lamang na patunayan ang isang aklat na may selyo kung ito ay magagamit.

Pangalawa, ang libro ay dinagdagan ng Seksyon V, na naglalaman ng data sa bayad na bayad sa kalakalan. Ang seksyong ito ay may kaugnayan lamang para sa mga nagbabayad ng naturang bayad na gumagamit ng pinasimple na sistema ng buwis na may layon na "Kita", ngunit, gayunpaman, dapat isama ng lahat ng nagbabayad ng buwis ang ikalimang seksyon sa rehistro ng buwis, na iniiwan ang mga patlang na blangko.

Pakitandaan na sa 2018 ang trade tax ay valid lamang sa Moscow.

Ang aklat ng kita at mga gastos ay maaaring itago tulad ng sumusunod: elektronikong anyo, at sa papel. Bago kalkulahin ang paunang pagbabayad ng buwis sa ilalim ng pinasimpleng sistema ng buwis para sa 3rd quarter ng 2018, mahalagang suriin kung ang lahat ng kita at gastos ay makikita sa rehistro ng buwis.

Ipaalala namin sa iyo na ang kita ay tinatanggap para sa pagbubuwis sa oras ng pagbabayad, at ang mga gastos ay tinatanggap lamang kung ang dalawang kundisyon ay natutugunan - dapat silang maipon at bayaran.

Ang nabubuwisang kita ay ibinibigay sa Artikulo 346.15 ng Tax Code ng Russian Federation. Inirerekomenda na gumamit ng data ng daloy ng salapi upang magkasundo ang kita. Kinakailangang suriin kung ang kabuuang turnover ng mga resibo mula sa mga customer ay tumutugma sa halaga ng nabubuwisang kita sa aklat. Kinakailangang tiyakin na ang halaga ng kita na nabubuwisan ay hindi kasama ang kita na hindi nabubuwisan, tulad ng kita mula sa mga kasunduan sa pautang, mga pagbabalik mula sa mga supplier, atbp. Bilang karagdagan, kinakailangang suriin kung ang mga refund sa mga customer ay nakabawas sa kita na nabubuwisan.

Upang suriin ang mga gastos, kinakailangang i-verify hindi lamang ang katotohanan ng pagbabayad para sa gastos, kundi pati na rin kung ang gastos ay aktwal na naipon, kung ang mga pangunahing dokumento para sa gastos na ito ay natanggap mula sa mga katapat, at kung ang naturang gastos ay binabawasan ang nabubuwisang base. Ang listahan ng mga tinatanggap na gastos ay limitado ng Artikulo 346.16 ng Tax Code ng Russian Federation. Ang listahang ito ay sarado, iyon ay, kung hindi mo mahanap ang iyong gastos sa listahan, kung gayon wala kang karapatang bawasan ang base ng buwis para dito.

Ang mga nagbabayad ng buwis na pumili ng bagay sa pagbubuwis na "Kita na binawasan ang mga gastos" ay pinupunan ang mga seksyon II at III.

Ang pangalawang seksyon ay sumasalamin sa mga gastos sa mga fixed asset o hindi nasasalat na mga asset. Kung paano isasaalang-alang ang mga naturang gastos ay tatalakayin sa ibaba.

Ang ikatlong seksyon ay nagpapahiwatig ng mga pagkalugi mula sa mga nakaraang taon na nagpapababa sa base ng buwis ng kasalukuyang taon. Sasabihin namin sa iyo ang higit pa tungkol sa mga pagkalugi na ito sa isa sa mga sumusunod na seksyon.

Pinunan din ng mga nagbabayad ng buwis na nagbabayad ng income tax ang Seksyon IV ng libro ng kita at mga gastos. Dito makikita mo ang data sa mga naipon at bayad na mga premium ng insurance, na maaaring bawasan ng isang buwis. Sinasalamin din ng seksyong ito ang mga bayad na pansamantalang benepisyo sa kapansanan na hindi binabayaran ng Social Insurance, at mga kontribusyon para sa boluntaryong personal na insurance.

|

Pagkatapos suriin ang libro ng kita at mga gastos, dapat mong kunin ang kabuuang halaga ng nabubuwisang kita para sa 1st-2nd-3rd quarter ng 2018 (anim na buwan) para sa pagkalkula. Susunod, kailangan mong suriin kung anong rate ng buwis ang nalalapat sa iyong rehiyon. Ang Tax Code sa 2018 ay nagtatakda lamang ng hanay ng taripa - mula 1 hanggang 6%. At para sa ilang indibidwal na negosyante ay maaaring maitatag ang zero rate. Kung ang isang paksa ng Russian Federation ay hindi nagbigay ng hiwalay normative act upang bawasan ang solong rate ng buwis, ang pinakamataas na halaga na 6% ay ginagamit. Paano malalaman ang pinasimpleng rate ng buwis sa iyong rehiyonTingnan ang mga rate para sa 85 na rehiyon ng Russian Federation. Ipinapakita ng talahanayan ang mga rate para sa 85 rehiyon ng Russia sa alpabetikong pagkakasunud-sunod: Republic of Adygea (Adygea), Republic of Altai, Republic of Bashkortostan, Republic of Buryatia, Republic of Dagestan, Republic of Ingushetia, Kabardino-Balkarian Republic, Republic of Kalmykia, Karachay-Cherkess Republic, Republic of Karelia, Komi Republic, Republic of Crimea, Mari El Republic, Mordovia Republic, Republic of Sakha (Yakutia), Republic of North Ossetia - Alania, Republic of Tatarstan (Tatarstan), Republic of Tyva, Republika ng Udmurt, Republika ng Khakassia, Republika ng Chechen, Republika ng Chuvash- Chuvashia; rehiyon ng Altai, Transbaikal na rehiyon, rehiyon ng Kamchatka, Rehiyon ng Krasnodar, rehiyon ng Krasnoyarsk, Rehiyon ng Perm, Primorsky Territory, Stavropol Territory, Rehiyon ng Khabarovsk; Rehiyon ng Amur, rehiyon ng Arkhangelsk, Rehiyon ng Astrakhan, rehiyon ng Belgorod, rehiyon ng Bryansk, Rehiyon ng Vladimir, rehiyon ng Volgograd, rehiyon ng Vologda, rehiyon ng Voronezh, rehiyon ng Ivanovo, rehiyon ng Irkutsk, rehiyon ng Kaliningrad, rehiyon ng Kaluga, rehiyon ng Kemerovo, rehiyon ng Kirov, rehiyon ng Kostroma, rehiyon ng Kurgan, rehiyon ng Kursk, Rehiyon ng Leningrad, rehiyon ng Lipetsk, Rehiyon ng Magadan, rehiyon ng Moscow, rehiyon ng Murmansk, rehiyon ng Nizhny Novgorod, rehiyon ng Novgorod, rehiyon ng Novosibirsk, rehiyon ng Omsk, rehiyon ng Orenburg, rehiyon ng Oryol, rehiyon ng Penza, rehiyon ng Pskov, rehiyon ng Rostov, rehiyon ng Ryazan, Rehiyon ng Samara, rehiyon ng Saratov, Rehiyon ng Sakhalin, Rehiyon ng Sverdlovsk, Rehiyon ng Smolensk, rehiyon ng Tambov, rehiyon ng Tver, rehiyon ng Tomsk, rehiyon ng Tula, rehiyon ng Tyumen, rehiyon ng Ulyanovsk, Rehiyon ng Chelyabinsk, rehiyon ng Yaroslavl; Moscow, St. Petersburg, Sevastopol; Rehiyong Awtonomong Hudyo; Nenets Autonomous Okrug, Khanty-Mansiysk Autonomous Okrug - Yugra, Chukotka Autonomous Okrug, Yamalo-Nenets Autonomous Okrug. Ang nabubuwisan na kita ay dapat na i-multiply sa naaangkop na rate sa rehiyon. Ang resultang buwis ay maaaring bawasan ng mga insurance premium na binabayaran para sa mga empleyado ng isang kumpanya o indibidwal na negosyante, mga kontribusyon para sa boluntaryong insurance at mga benepisyo sa kapansanan. Kasabay nito, ang mga organisasyon at negosyante na kumuha ng mga tauhan ay nagbabawas ng buwis sa mga halagang ito sa loob lamang ng 50% ng kinakalkulang buwis. At ang mga indibidwal na negosyante na hindi gumagamit ng tulong ng mga upahang manggagawa ay binabawasan ang nag-iisang buwis ng buong halaga ng mga nakapirming premium ng seguro para sa kanilang sarili nang walang limitasyon. Bilang karagdagan, ang buwis ay maaaring bawasan sa bayad sa kalakalan (para sa Moscow). Kaya, ang formula para sa pagkalkula ng buwis ay ang mga sumusunod: Isang halimbawa ng pagkalkula ng pinasimpleng sistema ng buwis para sa kita ng isang bagay para sa 3rd quarterInilalapat ng Zvezda LLC ang pinasimpleng sistema ng buwis na ang layunin ng pagbubuwis ay kita (sa rate na 6%). Ang paunang data ay ang mga sumusunod:

Walang natanggap na kita na hindi nagpapatakbo sa panahong ito, at hindi naibigay ang mga benepisyong panlipunan. Ang paunang bayad para sa 1st quarter ay nakalista sa halagang 5,000 rubles, para sa ika-2 quarter - 6,000 Let's kalkulahin ang paunang bayad para sa buwis sa ilalim ng pinasimple na sistema para sa ika-3 quarter. Ang naipon na halaga ng paunang bayad para sa 3rd quarter. katumbas ng 45,000 rubles. [(200,000 rubles + 250,000 rubles + 300,000 rubles) x 6%], at ang maximum na halaga kung saan ang buwis na babayaran ay pinapayagang bawasan ay 30,000 rubles. (RUB 15,000 + RUB 20,000 + RUB 25,0000) x 50%. Ang mga mandatoryong insurance premium na binayaran sa loob ng 9 na buwan ay nagkakahalaga ng RUB 60,000. Lumagpas sila sa 50% ng naipon na buwis, kaya babawasan lang natin ito ng kalahati. Makakatanggap kami ng 22,500 rubles. (RUB 45,000: 2). Mula sa halagang ito ay ibawas natin ang paunang bayad, na inilipat para sa ika-1 at ika-2 quarter. Kaya, hindi lalampas sa Oktubre 25, ang LLC ay dapat maglipat ng isang paunang pagbabayad ng buwis sa ilalim ng pinasimple na sistema ng buwis sa halagang 11,500 rubles. (RUB 22,500 – RUB 5,000 - 6,000). Paano kalkulahin ang isang paunang bayad para sa isang buwis gamit ang base na "Kita binawasan ang mga gastos".Upang kalkulahin ang nag-iisang buwis gamit ang base na "Income minus expenses", kakailanganin mong kunin ang halaga ng taxable income para sa 1st-2nd-3rd quarter ng 2018 (9 na buwan) mula sa libro ng kita at mga gastos, pati na rin ang halaga ng mga tinatanggap na gastos para sa parehong panahon. Ito ay ang pagkakaiba sa pagitan ng kita at mga gastos na magiging batayan para sa pagkalkula ng buwis. Tulad ng kaso ng "Kita" para sa bagay na "Kita na binawasan ang mga gastos" sa Kodigo sa Buwis Isang hanay ng taripa lamang ang nakatakda - mula 5 hanggang 15%. Bilang karagdagan, para sa Crimea at Sevastopol ang rate ay maaaring mabawasan sa 3%, at para sa ilang mga indibidwal na negosyante sa anumang rehiyon - hanggang 0%. Kung ang isang paksa ng Russian Federation ay hindi nagbigay ng pagbawas, kung gayon ang pinakamataas na halaga ay ginagamit rate ng buwis - 15%. Kaya, ang formula para sa pagkalkula ng paunang pagbabayad ng buwis sa ilalim ng pinasimple na sistema ng buwis para sa ika-3 quarter ng 2018 ay ang mga sumusunod:

Isang halimbawa ng pagkalkula ng pinasimpleng sistema ng buwis para sa kita na binawasan ang mga gastos para sa 3rd quarterInilalapat ng Zvezda LLC ang pinasimple na sistema ng buwis na ang layunin ng pagbubuwis ay kita na binawasan ang mga gastos (tax rate - 15%). Ang kita at gastos sa pagbebenta ay umabot sa:

Ang paunang bayad para sa 1st quarter ay inilipat sa halagang 52,500 rubles, para sa 2nd quarter - 52,500 rubles. Kalkulahin natin ang paunang bayad para sa 3rd quarter. Tukuyin natin ang base ng buwis para sa 9 na buwan. Ito ay katumbas ng 1,100,000 rubles. (800,000 rubles + 950,000 rubles + 700,000 rubles – 450,000 rubles – 600,000 rubles – 300,000 rubles). I-multiply natin ang halaga nito at ang rate ng buwis. Ito ay magiging 165,000 rubles. (RUB 1,100,000 x 15%). Ibawas natin ang halagang inilipat para sa 1st-2nd quarter. Makukuha namin iyon sa loob ng 9 na buwan. kailangan mong magbayad ng 60,000 rubles sa badyet. (165,000 rub. – 52,500 - 52,500 rub.). Mga nuances ng accounting para sa mga gastos sa mga fixed asset gamit ang base na "Income minus expenses".Ang pamamaraan para sa pagkilala sa mga gastos sa mga fixed asset at hindi nasasalat na mga ari-arian makikita sa clause 3 ng Art. 346.16 Tax Code ng Russian Federation. Ang talatang ito ay nagpapahiwatig na ang mga gastos sa mga fixed asset ay tinatanggap sa panahon ng buwis sa bawat panahon ng pag-uulat sa pantay na bahagi. Nangangahulugan ito na kung sa ika-3 quarter ng 2018, halimbawa, ang isang nakapirming asset na nagkakahalaga ng 120,000 rubles ay binili at binayaran, kung gayon ang halagang 30,000 rubles lamang ang isasama sa mga gastos ng ika-3 quarter ng 2018. (120,000 / 4 na panahon ng pag-uulat). Kung pinag-uusapan natin tungkol sa mga gastos para sa mga nakapirming asset o hindi nasasalat na mga ari-arian na natamo bago ang paglipat sa pinasimple na sistema ng buwis, kung gayon para sa kanila kinakailangan na kunin sa ika-3 quarter ng 2018 ang isang-kapat ng halaga na nahuhulog sa 2018. Halimbawa, kung kailangan mong isulat ang mga gastos para sa isang fixed asset na may deadline kapaki-pakinabang na paggamit 7 taon sa ikalawang taon ng aplikasyon ng pinasimpleng sistema ng buwis, pagkatapos ay ang ika-3 quarter ay magsasama ng halagang katumbas ng ¼ ng 30% ng halaga ng fixed asset. Ang mga nuances ng paglilipat ng mga pagkalugi mula sa mga nakaraang taon gamit ang batayan na "Income minus expenses".Ang mga nagbabayad ng buwis ay may karapatan na bawasan ang base ng buwis para sa mga pagkalugi mula sa mga nakaraang taon na natanggap kapag inilalapat ang pinasimpleng sistema ng buwis. Ang mga patakaran na nalalapat sa paglilipat ng mga pagkalugi ay inilarawan sa talata 7 ng Art. 346.18 Tax Code ng Russian Federation. Ngunit dapat mong tandaan na maaari mo lamang bawasan ang base ng buwis para sa taon kapag nagsampa ng deklarasyon. Kapag kinakalkula ang mga paunang bayad para sa iisang buwis, ang mga pagkalugi mula sa mga nakaraang taon ay hindi isinasaalang-alang. Samakatuwid, upang maiwasan ang pag-iipon ng mga parusa, kinakailangang magbayad nang buo ng mga paunang pagbabayad, kahit na alam mo na sa katapusan ng taon, na isinasaalang-alang ang paglipat, magkakaroon ka ng pagkawala ng buwis at, nang naaayon, lamang ang minimum na buwis ay babayaran. Aling BCC ang gagamitin kapag nagbabayad ng buwis?Kapag nagbabayad ng paunang bayad para sa isang buwis, kinakailangan ang field 104 ng dokumento ng pagbabayad ipinahiwatig ng KBK. Ang hindi wastong pagsagot sa mga detalye ng order ng pagbabayad na ito ay maaaring magresulta sa mga atraso at pag-iipon ng mga parusa. KBK para sa pinasimpleng sistema ng buwis sa kita ng site - 182 1 05 01011 01 1000 110 KBK para sa pinasimpleng sistema ng buwis sa site, kita na binawasan ang mga gastos - 182 1 05 01021 01 1000 110 Pakitandaan na walang mga paunang bayad para sa minimum na buwis. Bagama't hindi ito mahalaga sa 2018, ang BCC ay pareho para sa buwis na kinakalkula sa kinakailangang rate mula sa base na "Income minus expenses" at para sa minimum na buwis. Mga halimbawa ng mga order sa pagbabayad para sa pagbabayad ng iisang buwis sa ilalim ng pinasimpleng sistema ng buwisMula sa amin maaari kang mag-download ng mga sample ng mga order sa pagbabayad para sa pagbabayad ng isang paunang bayad para sa isang buwis sa ilalim ng pinasimpleng sistema ng buwis para sa anumang bagay na maaaring pabuwisan. |