Metallurgical complex: komposisyon, pangunahing metalurhiko base at mga kadahilanan para sa paghahanap ng mga negosyo. Mga problema at prospect para sa pag-unlad. Metalurhiya at proteksyon sa kapaligiran. Kasalukuyang estado at mga prospect para sa pagbuo ng ferrous metalurhiya

Basahin din

Sa mga kondisyon ng pagbuo at pag-unlad ng mga relasyon sa merkado, binuo ng Pamahalaan ng Russian Federation ang konsepto ng korporasyon at pribatisasyon ng mga negosyo sa industriya ng metalurhiko, na naglagay ng ilang mga kondisyon para sa privatization. pinakamahalagang gawain:

1. Pagpapanatili ng pinakamainam na teknolohikal na koneksyon na ginagawang posible na epektibong magamit ang potensyal na produksyon na magagamit sa metalurhiko complex.

2. Paglikha at pagbuo ng isang mapagkumpitensyang kapaligiran.

3. Paglilikom ng pondo para sa teknikal na muling kagamitan mga negosyo.

Sa proseso ng pagpapatupad ng mga gawaing ito, ang lahat ng mga negosyo ng industriya ng metalurhiko (anuman ang sukat ng produksyon at bilang ng mga tauhan) ay dapat na maiuri bilang pederal na pag-aari at ibahin sa mga kumpanya ng joint-stock bilang mga bagay ng pederal na pag-aari. Ang mga stake na itinalaga sa mga pederal na awtoridad ay gagamitin upang ipatupad ang isang pinag-isang patakaran ng estado na naglalayong lumikha ng isang balanseng market metalurgical complex, nagpapatatag ng produksyon at lumikha ng mga kondisyon para sa pinabilis na pagsasama sa ekonomiya ng mundo.

Ang ipinag-uutos na regulasyon ng estado at direktang pakikilahok ng estado sa mga aktibidad ng industriya ng metalurhiko ay nakumpirma ng karanasan ng mga binuo na pang-industriya na bansa, kung saan ang isang third ng bakal na ginawa sa mga bansang ito ay ginawa ng mga kumpanyang pag-aari ng estado.

Ito ay kinakailangan upang malutas ang problema ng pakikipag-ugnayan sa pagitan ng mga teknolohikal na magkakaugnay na negosyo, mula sa pagmimina hanggang sa ika-apat na yugto. Ang ganitong pakikipag-ugnayan, na naaayon sa likas na katangian ng mga relasyon sa merkado, ay maaaring matiyak sa pamamagitan ng paglikha ng mga istrukturang may hawak at ang pagkuha ng mga pagbabahagi ng magkaparehong interesadong mga negosyo, anuman ang bahagi ng pederal na ari-arian sa kanilang share capital.

Sa kasalukuyan, ang iba't ibang mga holding structure ay nilikha at nabuo sa metalurgical complex ng Russia. Kaya, sa inisyatiba ng rehiyon ng Sverdlovsk, nilikha ang may hawak na kumpanya na "Uralaluminvest", na pinagsama ang bahagi ng kapital ng Ural aluminum, Polevsky cryolite, Kamensk-Ural metallurgical plants, Mikhailovsky non-ferrous metal processing plant, ang Sevuralboxytruda association at ang Uralgipromez institute. Ang isang kumpanya na may hawak ng pamumuhunan ay nilikha sa kasunduan sa mga manggagawa ng mga negosyo na kumakatawan sa buong teknolohikal na cycle ng pagpoproseso ng aluminyo - mula sa pagkuha ng mga hilaw na materyales hanggang sa paggawa ng lubos na naproseso na mga panghuling produkto (mga pinagsamang produkto, foil, mga kalakal ng consumer).

Isusulong ng kumpanya ang kooperasyon ng mga negosyo upang ipatupad ang isang napagkasunduang patakaran sa pamumuhunan, makabuo ng tubo at mamuhunan ito sa mga negosyong ito upang mapanatili ang mga kapasidad na magretiro, tiyakin ang pinagsamang paggamit ng mga hilaw na materyales, pangalawang mapagkukunan at basura ng produksyon, ipakilala ang mababang basurang nakakatipid sa mapagkukunan at mga teknolohiyang hindi basura, muling buuin ang mga umiiral na teknolohikal na kumplikado, ayusin ang mga produkto ng produksyon, pagiging mapagkumpitensya sa dayuhang merkado, pagpapabuti ng mga kondisyon sa pagtatrabaho at kalusugan kapaligiran sa mga lugar kung saan matatagpuan ang mga negosyo.

Ang isa pang anyo ng corporatization ng mga metalurhiko na negosyo ay ang paglikha ng mga kumpanya ng interstate (IK). Sa kasalukuyan, ang MK ay nilikha sa ferrous metalurgy, sa aluminyo, titanium-magnesium at mga rare earth na industriya, pati na rin sa pagkuha ng chromium at manganese ores at ang produksyon ng ferroalloys.

Ang paglikha ng mga kumpanya ng interstate sa industriya ng metalurhiko ay dapat makatulong sa pagtagumpayan ng krisis at magbigay ng isang karaniwang domestic market na may ilang mahirap na uri ng mga produktong metal at bawasan ang kanilang mga pag-import mula sa mga ikatlong bansa, pati na rin matagumpay na makipagkumpitensya sa mga dayuhang merkado para sa mga produktong metal.

Ang pagbuo ng mga kumpanya ng interstate ay makakatulong na malutas ang problema ng pagsasama-sama ng organisasyon at pang-ekonomiya ng mga negosyo at ang pagpapanumbalik ng mga relasyon sa ekonomiya, anuman ang anyo ng pagmamay-ari.

Sa kasalukuyan, sa batayan ng magkasanib na paggamit ng mga iron ores at coking coals ng Kazakhstan na may partisipasyon ng Sokolovsko-Sarbaisky at Lisakovsky mining and processing plants, Karaganda-Ugol Production Association, Magnitogorsk Iron and Steel Works JSC at ang Karaganda Iron and Steel Works, isang kumpanya ay nilikha sa anyo ng isang consortium para sa magkasanib na pagbuo ng coal at iron ore base na sumasaklaw sa mga pamumuhunan sa pananalapi sa pamamagitan ng pag-export ng mga karagdagang produktong metal.

Ang mga kumpanyang uri ng kartel ay posible para sa produksyon at kalakalan ng ilang uri ng mga produktong metal ng mga negosyong kasama sa kartel.

Kaya, ang paglikha ng mga kumpanyang may hawak at interstate ng iba't ibang uri ay isa sa mga tunay na direksyon para sa pagpapapanatag at pag-unlad ng Russian metalurgical complex.

Ang Komite ng Russian Federation on Metallurgy ay bumuo ng mga panukala para sa pagbuo ng hilaw na materyal na base ng ferrous metalurgy para sa panahon ng 1993-2000. at ang programang Pederal na "Pag-unlad ng ore base ng non-ferrous metalurhiya." Nagbibigay sila para sa teknikal na muling kagamitan ng mga umiiral na negosyo sa pagmimina, ang pagtatayo ng mga pasilidad para sa pagbubukas at paghahanda ng mga bagong site upang mapanatili ang kapasidad ng mga umiiral na negosyo, at ang pagkumpleto ng pagtatayo ng mga naunang sinimulan na pasilidad batay sa mga posibilidad ng kanilang aktwal na pagpapatupad.

Gayunpaman, ang isang talamak na kakulangan ng pamumuhunan sa kapital, patuloy na pagkukulang sa supply ng modernong pagmimina, transportasyon, pagproseso at kagamitang metalurhiko, at ang kawalan ng marami sa mga uri nito sa Russia ay nagpapalubha sa problema ng muling pagtatayo, teknikal na muling kagamitan at paggawa ng makabago ng produksyon ng metalurhiko. . Sa kasalukuyan, ang metalurhiko complex ay nasa isang mahirap na teknikal na kondisyon: ang mga asset ng produksyon ay pagod ng 40-50%, at sa ilang mga kaso ng 70%. Kasabay nito, ang mga sangay ng metalurgical complex ay nagbibigay ng pambansang ekonomiya ng mga materyales sa pagtatayo ng 92%.

Isinasaalang-alang ang kasalukuyang mga kondisyon ng relasyon sa merkado, ang mga negosyo sa pagmimina ay makakapagbigay ng financing para sa pagtatayo ng kapital mula sa kanilang sariling mga pondo sa antas ng 50-65%. Ang natitirang mga gastos ay dapat na saklawin sa pamamagitan ng pag-akit ng mga pondo mula sa mga mamimili, komersyal na istruktura, dayuhang mamumuhunan, mga pondo mula sa industriya na wala sa badyet na pondo ng pamumuhunan, at bahagyang mula sa mga pondo ng gobyerno. Ang mga kalkulasyon ng mga siyentipiko ay nagpapakita na ang mga bagong kapasidad sa metalurhiya ay dapat na ipakilala pabor sa produksyon ng converter. Dahil dito, sa susunod na 15-20 taon, kapag ang pag-decommission ng mga open-hearth furnace at workshop, ang pangunahing pag-unlad ng proseso ng oxygen-converter ay kinakailangan. Kasabay nito, ipinapayong ipakilala ang mga bagong kapasidad sa paggawa ng converter at electric furnace sa isang ratio na humigit-kumulang 4:1.

Sa hinaharap, pinlano na mas mabilis na bumuo ng produksyon ng mga high-strength corrosion-resistant pipe para sa fuel at energy complex ng bansa (casing pipe, tubing pipe, drill pipe, atbp.), na gagawing posible na mabawasan ang taunang mga pagbili para sa pag-import ng mga tubo ng iba't ibang uri.

Ito ay pinlano na dagdagan ang produksyon ng mga cold-rolled sheet para sa industriya ng automotive at ang produksyon ng mga consumer goods, kagamitan para sa pag-iimbak ng mga produktong pang-agrikultura, civil engineering, at industriya ng electronics, na magbabawas ng mga pagbili ng mga pag-import ng mga cold-rolled sheet.

Sa industriya ng aluminyo, kinakailangan na muling buuin ang produksyon ng alumina sa pag-install ng mga kagamitan na may malaking kapasidad ng yunit.

Upang mapanatili at palakasin ang ore base, ang Russian Metallurgy Development Program para sa panahon hanggang 2000-2005. nagbibigay ng:

pagkumpleto ng pagtatayo ng mga bagong pasilidad sa Stoilensky GOK para sa pagkuha ng hilaw na ore at paggawa ng concentrate;

karagdagang pagtatayo ng Yakovlevsky mine;

muling pagtatayo ng Mikhailovsky, Lebedinsky.

Kostomuksha, Kovdorsky, Olenegorsky at Korshunovsky na mga halaman sa pagmimina at pagproseso;

pagkumpleto ng pagtatayo ng mga pasilidad ng teknikal na re-equipment sa Kachkanarsky GOK; pagtatayo ng bago planta ng pagproseso

malalim na pagpapayaman sa Sheregesh mine ng NPO Sibruda;

pagtatayo ng minahan ng Odinochnaya upang mapanatili ang kapasidad ng minahan ng Krasnokamensk;

pagtatayo ng minahan ng Esyuninskaya-Novaya upang mapanatili ang kapasidad ng planta ng pagmimina at pagproseso ng Vysokogorsky;

pagtatayo ng mga bagong minahan at quarry (Sibaisky, Uzelchinsky, Uzalinsky, Rubtsovsky, Novo-Shirokinsky mina);

paglikha ng isang hilaw na materyal na base para sa industriya ng titanium sa Russia sa pamamagitan ng pag-commissioning ng pagmimina ng ore at mga kapasidad ng produksyon ng titanium concentrate batay sa mga deposito ng Tuganskoye, Tarskoye at Tulunskoye;

pagtatayo ng mga pasilidad ng ore base sa mga bagong deposito upang matiyak ang kinakailangang dami ng produksyon pagkatapos ng 2000 (Gorevsky, Ozerny GOKs, mga negosyo batay sa deposito ng Pravourmiysky, Bugdainsky at Bom-Gorkhansky na mga mina).

Ang problema ng pagbibigay sa mga negosyo ng Ural aluminyo ng mga hilaw na materyales para sa pangmatagalang ay malulutas sa pamamagitan ng pagbuo ng pinakamalaking deposito ng bauxite ng Srednetiman sa Russia.

Ang isa sa mga pinakamahirap na problema sa kasalukuyang yugto ng pag-unlad ng Russian metalurgical complex ay ang makatwirang paggamit ng mga likas na yaman at proteksyon sa kapaligiran. Sa mga tuntunin ng antas ng mga paglabas ng mga nakakapinsalang sangkap sa kapaligiran at mga katawan ng tubig, at ang pagbuo ng solidong basura, ang metalurhiya ay lumampas sa lahat ng mga industriya ng hilaw na materyales, na lumilikha ng isang mataas na peligro sa kapaligiran ng paggawa nito at nadagdagan ang panlipunang pag-igting sa mga lugar kung saan nagpapatakbo ang mga metalurhiko na negosyo. .

Ang proteksyon sa kapaligiran sa metalurgical complex ay nangangailangan ng napakalaking gastos. Minsan mas makatuwirang gumamit ng prosesong hindi gaanong nakakarumi kaysa sa kontrolin (sa napakalaking halaga) ang antas ng polusyon gamit ang mga tradisyonal na teknolohiya.

Sa kasalukuyan, ang pagbawas ng panlipunang pag-igting sa mga lugar kung saan nagpapatakbo ang mga metalurhiko na negosyo ay maaaring makamit pangunahin sa pamamagitan ng pagbabawas ng mga panganib sa kapaligiran, pagpapakilala ng mga teknolohiyang pangkalikasan at paglikha ng mga industriyang walang basura. Ang teknolohikal na sistema na walang basura ay isang kumbinasyon ng mga pang-organisasyon at teknikal na mga hakbang, teknolohikal na proseso at pamamaraan ng paghahanda ng mga hilaw na materyales at materyales na nagsisiguro sa pinagsamang paggamit ng mga hilaw na materyales at enerhiya. Ang paglipat sa teknolohiyang may mababang basura at walang basura, pagpapabuti ng mga pamamaraan para sa pag-recycle ng mga mapaminsalang sangkap, at pinagsama-samang paggamit ng mga likas na yaman ay ang mga pangunahing direksyon para maalis ang mga nakakapinsalang epekto ng produksyon ng metalurhiko sa kapaligiran.

Sa nakikinita na hinaharap, dapat magkaroon ng makabuluhang pagbabago sa teknikal na kondisyon ng metalurhiko complex at sa mga proseso ng pamamahala sa kapaligiran, na higit na malulutas ang maraming problema. mga problema sa kapaligiran. Sa non-ferrous metalurgy lamang, halimbawa, sa taong 2000, inaasahan ng 12-15% ang pagbawas sa dami ng nakakapinsalang polluting emissions at ang karamihan sa mga negosyo ay makakamit ang pinakamataas na pinahihintulutang pamantayan ng emisyon. Ang pagtaas sa paggamit ng mga sistema ng pagmimina na may backfilling ng mined-out space sa mga lugar kung saan ang mga hilaw na materyales ay minahan ng 20%, gaya ng inaasahan ng programa, ay, kasama ng pagpapabuti ng teknikal at pang-ekonomiyang mga tagapagpahiwatig sa panahon ng pagmimina ng mineral, ay matiyak ang pangangalaga ng ibabaw ng lupa sa pagmimina, at makabuluhang bawasan ang pagkonsumo ng mga materyales para sa pangkabit, kabilang ang mga napakamahal na metal

Ang malalaking reserba at pagkakataon para sa paglutas ng mga problema sa kapaligiran ay nakasalalay sa pagiging kumplikado ng pagproseso ng mga hilaw na materyales, sa buong paggamit ng mga kapaki-pakinabang na sangkap sa komposisyon nito at sa mga deposito.

Ang metalurhiya ng Russia, sa kabila ng isang makabuluhang pagbaba sa produksyon, ay patuloy na sinasakop ang isa sa mga nangungunang lugar sa mundo sa paggawa at pag-export ng mga produktong metal, pangalawa lamang sa Japan, China at USA. Ang bahagi ng Russia sa paggawa ng bakal sa mundo ay 6.9%, at sa pag-export ng mga produktong metal - 10%. Mula noong 1995, nagkaroon ng pagpapapanatag ng produksyon at kahit ilang paglago.

Ang mga pangunahing layunin ng pangmatagalang pag-unlad ng industriya ng metalurhiko ay upang dalhin ang mga kapasidad ng produksyon sa linya sa mga kinakailangan ng mundo at domestic market, parehong quantitatively at qualitatively, at upang madagdagan ang competitiveness ng produksyon ng metal sa pamamagitan ng paggamit ng mga modernong teknolohiya, na magpapataas ng pangangailangan para sa metal na Ruso pangunahin sa domestic market.

Sa kabila ng mahirap na sitwasyon ng krisis, napatunayan ng metalurhiya ang posibilidad na mabuhay nito at ang posibilidad ng pag-unlad ng sarili. Ang pagbaba sa produksyon ay pinilit na i-decommissioning ang mga hindi na ginagamit na pasilidad ng produksyon: 10 coke oven na baterya, 51 open-hearth furnace, 8 electric furnace, 14 rolling machine. Ang proseso ng ganap na pag-abandona sa open-hearth na paraan ng produksyon ng bakal bilang hindi epektibo at mapanganib sa kapaligiran at pagpapalit nito ng paraan ng converter ay isinasagawa. Kasabay nito, ang mga bagong kapasidad ay ipinakilala gamit ang mga advanced na teknolohiya sa isang bilang ng mga nangungunang negosyo - sa Nizhny Tagil, Magnitogorsk, Novokuznetsk, atbp.

Kasalukuyang privatized, i.e. naging pribado, 75% ng mga plantang metalurhiko sa bansa, at 20% ay ginawang joint-stock na kumpanya at may pagmamay-ari ng estado sa awtorisadong kapital. 5% lamang ng mga negosyo ang nananatiling ganap na pag-aari ng estado.

Ang binuo na Programa para sa Pag-unlad ng Industriya ng Metalurhiko hanggang 2005 ay nagbibigay ng solusyon sa maraming problema na kasalukuyang kinakaharap ng industriya.

Ang pangunahing pinagmumulan ng financing para sa Programa: 49% - sariling mga pondo ng mga negosyo, 30.6% - mga kredito, 10% - mga pautang at 5% lamang ang mga pondo sa badyet, pederal at lokal.

Kakulangan ng mga pamantayang kinokontrol ng estado para sa paggamit ng mga metal at iba pang materyales para sa paggawa ng mga makina at mekanismo, istruktura responsableng appointment, kabilang ang mga ginagamit sa pabahay, pang-industriya, panlipunan at pangkulturang konstruksyon, mechanical engineering, ay humahantong sa pagtaas ng rate ng aksidente sa economic complex ng bansa. Kaya naman ang pagkasira ng mga gusali, ang pagbagsak ng mga tulay, at ang napakalaking kagamitan na hindi na nagagamit sa kalakhan ng mga kumpanya ng gas at langis.

Ang isang malubhang problema sa metalurhiya ng Russia ay ang mababang porsyento ng mga produktong metal na may mga proteksiyon na patong. At kung para sa mga sheet at pipe ang mga isyu ng coatings ay nalutas sa ilang mga lawak, kung gayon ang mga fitting, channel, fastener, atbp. ay halos hindi protektado, na makabuluhang binabawasan ang kanilang teknolohikal na halaga. Ang trabaho sa direksyon na ito ay isinasagawa, ngunit nang walang regulasyon ng proyektong ito ng estado, ang mekanismo ng merkado lamang ay hindi magbibigay ng solusyon sa problema sa mahabang panahon.

Sa Urals at Siberia, ang mga kumplikadong ores ay nagiging nangingibabaw na uri, at ang tipikal na iron ore na hilaw na materyales ay inihahatid sa mga negosyo libu-libong kilometro ang layo, na, dahil sa modernong mga taripa ng tren, ay makabuluhang pinatataas ang halaga ng metal. Ang mabisang pagproseso ng mga kumplikadong ores ay nangangailangan ng pagpapatupad ng mga bagong teknolohiya.

Ang mga supply ng mga produkto na dati nang na-export ay lalong na-reorient sa merkado ng Russia. Ang mga prospect ng pag-unlad ngayon ay nagpapahintulot sa amin na sabihin na ang domestic market ay patuloy na lalago sa isang pinabilis na bilis.

Ang taon na lumipas mula noong pinagtibay ang Metallurgy Development Strategy hanggang 2015 ay nagpakita ng kawastuhan ng mga pagtatasa na ginawa noon at ang mga target na tagapagpahiwatig na kasama dito. Ang industriya ay umuunlad nang maaga sa iskedyul. Ang domestic demand ay aktibong lumalaki, ang mga supply ng mga produkto na dati nang na-export ay lalong na-reorient sa merkado ng Russia. Ang 2007 ay isang pagbabago sa bagay na ito - sa unang pagkakataon mula noong recession noong 1990s. ang mga export ay naging mas mababa kaysa sa dami ng domestic market. Kasabay nito, isang makabuluhang bahagi ng mga supply sa pag-export ang nakakatugon sa mga pangangailangan ng mga dayuhang asset na nakuha ng ating mga kumpanya, ibig sabihin, sa katunayan, sila ay mahalagang bahagi panloob na ekonomiya ng mga negosyong Ruso at pinapayagan ang pag-iba-iba ng mga panganib sa mga tuntunin ng demand. Ang mga prospect para sa pag-unlad ng merkado ay nagpapahintulot sa amin na sabihin ngayon na ang domestic market ay patuloy na lalago sa isang pinabilis na bilis.

Ang pinabilis na bilis ng pag-unlad ng industriya ay dapat na nakabatay sa isang sapat na base ng mapagkukunan ng mineral.

Ngayon, ang Russia ay nangunguna sa ranggo sa mga tuntunin ng mga napatunayang reserbang iron ore sa mundo (mga 26 bilyong tonelada) at ganap na sapat sa sarili. sariling hilaw na materyales. Ang kasalukuyang pag-import ng mga hilaw na materyales ng iron ore (ang bahagi sa domestic consumption ay hindi lalampas sa 10%) ay higit sa lahat ay ipinaliwanag sa pamamagitan ng kanais-nais na logistik ng mga supply ng pag-import mula sa mga kalapit na bansa sa ilang malalaking negosyong metalurhiko ng Russia (halimbawa, mula sa Kazakhstan hanggang sa Magnitogorsk Iron at Mga Gawaing Bakal).

Halos lahat ng mga hawak ay sapat na secured. Kamakailan, ang kalakaran na isama ang sarili nating mga ari-arian ng iron ore sa mga pag-aari ay malinaw na nakakuha ng momentum, na sa hinaharap ay maaaring humantong sa sobrang produksyon ng mga pangunahing produkto sa pagpoproseso at pagtaas ng kanilang bahagi sa mga pag-export ng Russia - ibig sabihin, pagbabawas ng mga panganib sa hilaw na materyal ng ating direktang mga katunggali.

Sa katamtamang termino, ang mga kumpanyang metalurhiko ay magkokomisyon ng humigit-kumulang 18 milyong tonelada ng kapasidad sa paggawa ng de-kuryenteng bakal. Ito ay bubuo ng pagtaas sa pagkonsumo ng scrap na 8-10% bawat taon. Kaugnay nito, alinsunod sa mga tagapagpahiwatig na ito, ang bahagi ng electric steel sa kabuuang produksyon ay tataas sa 35-37% ng kabuuang output - 90 milyong tonelada bawat taon.

Ang isa sa mga priyoridad na lugar para sa pagpapaunlad ng hilaw na materyal na base ay dapat mabisang solusyon ang isyu ng pagkakaloob ng mga kakaunting uri ng hilaw na materyales ng mineral. Sa pagsasaalang-alang na ito, isinasaalang-alang ang mga pangangailangan ng metalurhiya, kinakailangan upang pag-aralan ang umiiral base ng yamang mineral at bumalangkas ng malinaw na plano para sa posibleng pagkuha ng mga karapatan sa pagmimina. Ito ay mahalaga para sa mga espesyal na bakal. Narito ang sitwasyon ay naiiba nang malaki mula sa sitwasyon sa "malaking" metalurhiya. Sa panahon ng matinding pagbaba sa domestic demand, ang mga espesyal na negosyo ng metalurhiya ay talagang hindi makahanap ng mga alternatibong merkado ng pagbebenta. Ito ang pagtitiyak ng sub-industriya, ang pangunahing pangangailangan para sa kung saan ang mga produkto ay nabuo sa pamamagitan ng mga order mula sa estado. Bilang isang resulta, sa nakalipas na 15 taon, ang mga espesyal na negosyo ng metalurhiya ay may kakayahang kumita sa produksyon sa antas na 5-10%, na hindi nagpapahintulot sa kanila na gawing makabago at muling buuin ang produksyon. At ang antas ng pagsusuot ng kagamitan sa industriya ay nag-average ng higit sa 60%, habang sa "malaking" metalurhiya ang figure na ito ay malapit sa 40%.

Ang mga negatibong uso sa sub-industriya ay makikita sa halimbawa ng dynamics ng produksyon hindi kinakalawang na asero. Ang estado ng mga espesyal na negosyo ng metalurhiya ay hindi pinahintulutan silang tumugon sa paglago ng domestic demand at, bilang isang resulta, ang angkop na lugar na ito ay napuno ng mga pag-import. Samantala, ang sub-sector ay may estratehikong kahalagahan. Hindi tulad ng "malaking" metalurhiya, ang paggamit ng mga direktang mekanismo ng suporta ng gobyerno ay pinaka-makatwiran at epektibo dito. Sa partikular, iminungkahi na isaalang-alang ang mga isyu ng pagpapalawak ng kasanayan ng pangmatagalang pagkontrata at pagpaplano, pagpopondo sa R&D, pag-subsidize sa rate ng interes sa mga pautang para sa modernisasyon ng mga pasilidad ng produksyon, atbp.

Ang pagpapatupad ng mga ito at iba pang mga hakbang upang mabuo ang industriya ng metalurhiko ng Russia sa pangkalahatan ay mapapabuti ang pagiging mapagkumpitensya ng industriya, ganap na matugunan ang mga pangangailangan ng domestic market, at lumikha din ng mga kondisyon para sa pagpapalakas ng posisyon nito. Mga kumpanyang Ruso sa pandaigdigang merkado.

Lalo na para sa website ng Perspectives

Vladimir Kondratyev

Kondratyev Vladimir Borisovich - Doctor of Economics, Pinuno ng Center for Industrial and Investment Research sa Institute of World Economy and International Relations (IMEMO) RAS.

Ang susunod na artikulo sa isang serye ng mga materyales sa sitwasyon sa ilang mga sektor ng ekonomiya sa Russia at sa mundo ay nakatuon sa metalurhiya, ang pangalawang pinakamahalagang sektor ng ekonomiya ng Russia (pagkatapos ng langis at gas). Ang dami ng produksyon at pagkonsumo ng bakal ay nananatiling mahalagang tagapagpahiwatig ng pag-unlad ng ekonomiya ng bansa. Ang mga prospect ng Russia sa industriyang ito ay higit na tinutukoy ng sitwasyon sa pandaigdigang merkado ng metalurhiko, kung saan ang ating bansa (kasama ang China, India, Brazil) ay isa sa mga nangungunang manlalaro.

Noong 2010, ang pandaigdigang merkado ng metalurhiya ay halos lumabas mula sa krisis. Ang produksyon ng bakal sa mundo ay umabot sa antas ng rekord na 1.41 bilyong tonelada, na 15% higit pa kaysa noong 2009. Ang mabilis na bilis ng pagbawi sa mga pangunahing sentro ng metalurhiya ay naging posible salamat sa pag-ampon ng malawak na mga programa ng pamahalaan upang bumuo ng imprastraktura at suportahan ang automotive industriya - lalo na sa China, India, USA at Brazil.

Ang pandaigdigang merkado ng metalurhiya ay nakaranas ng malalim na pagbabago sa nakalipas na dekada. Pagkatapos ng mahabang panahon ng mababang paglago, labis na kapasidad at mababang presyo, na tumagal mula kalagitnaan ng 1970s hanggang sa katapusan ng huling siglo, ay nagsimula bagong yugto sa pag-unlad ng industriyang ito.

Noong 2001–2008 Ang pangangailangan ng Tsino para sa metal ay tumaas ng 25% bawat taon, at ang produksyon ng bakal sa buong mundo ay tumaas taun-taon ng 7% at umabot sa 1.22 bilyong tonelada. Kasabay nito, ang mga presyo ng metal ay tumaas din nang malaki - noong 2001–2006 lamang. higit sa tatlong beses. Kasabay nito, nagkaroon ng kapansin-pansing pagtaas sa mga presyo para sa mga pangunahing metalurhiko na hilaw na materyales: mineral na bakal, coke, scrap metal, atbp., na humantong sa pagtaas ng mga gastos sa produksyon ng metal sa buong mundo. Gayunpaman, ang nangungunang mga kumpanya ng metalurhiko ay nagtapos noong 2008 na may kapansin-pansing kita.

Mula noong huling bahagi ng 1990s, ang pandaigdigang industriya ng metalurhiya ay sumailalim sa matagumpay na muling pagsasaayos. Kasama dito ang apat mahahalagang elemento:

· pinabilis na pagsasama-sama ng mga asset (pangunahin sa intraregional, ngunit din, lalong, internasyonal);

· pagsasapribado ng hindi kumikitang mga ari-arian ng estado;

· reorientation ng karamihan sa mga kumpanyang metalurhiko sa paggawa ng mga produktong high-tech;

· Modernisasyon ng mga kapasidad ng metalurhiko, lalo na sa China, India at mga bansang CIS.

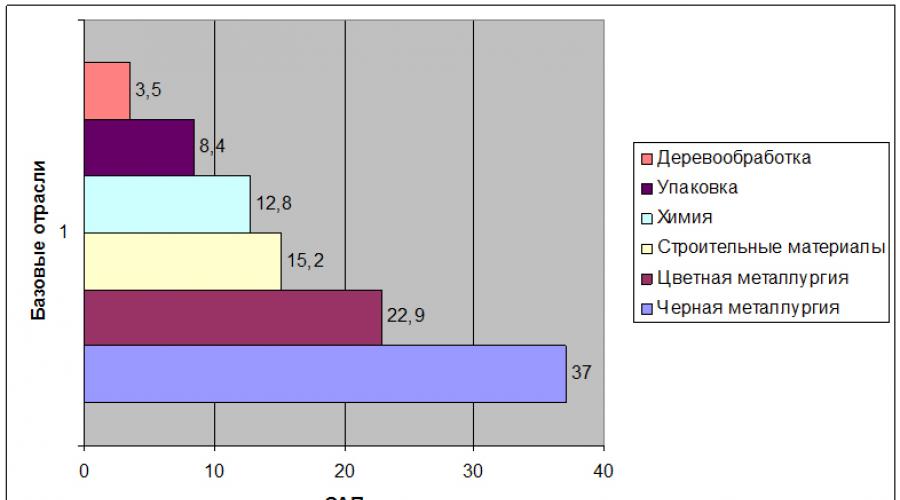

Ang kumbinasyon ng mataas na demand para sa metal at mga pagsisikap sa muling pagsasaayos ng korporasyon ay humantong sa katotohanan na noong 2002–2007, sa unang pagkakataon sa mga nakalipas na dekada, nalampasan ng industriyang metalurhiko ang lahat ng iba pang pangunahing sektor ng ekonomiya sa mga tuntunin ng kita ng shareholder (Fig. 1) .

kanin. 1. Kabuuang kita ng shareholder (TEP)* para sa mga pangunahing industriya

* SAP – katumbas ng pagtaas ng mga kita at dibidendo na may kaugnayan sa halaga ng mga bahagi sa panahon ng pamumuhunan

Pinagmulan: KinakalkulaSa pamamagitan ngThomson Financial Datastream; Morgan Stanley Capital International. 2007.

Upang masuri ang mga prospect para sa pag-unlad ng merkado ng metalurhiko sa mga darating na dekada, kinakailangan upang masubaybayan ang epekto ng mga pangunahing pang-ekonomiyang kadahilanan sa industriya.

Sa panahon ng post-war, ang industriya ng metalurhiko ay dumaan sa tatlong natatanging yugto sa pag-unlad nito: isang panahon ng paglago (1950–1973), isang yugto ng pagwawalang-kilos (1974–2001) at isang panahon ng boom (2002–2007). Sa unang panahon, ang produksyon sa industriya ng metalurhiko ay lumago ng 5.8% bawat taon. Ang mga industriyalisadong bansa ay nabuo ang kanilang panlipunan at pang-ekonomiyang imprastraktura, ang GDP per capita ay tumaas, at kasabay nito ay tumaas ang pagkonsumo ng metal. Ang bakal ay isang pangunahing elemento ng pag-unlad at modernisasyon pagkatapos ng digmaan. Lahat ng industriyang gumagamit ng metal - konstruksyon, industriya ng sasakyan, pangkalahatang inhinyero, paggawa ng barko - ay mabilis na umuunlad.

Ang oil shocks noong 1974 at 1979 ay humantong sa isang matalim na pagbaba sa pagkonsumo ng mga produktong metalurhiko. Ang rate ng paglago ng pandaigdigang industriya ng bakal ay bumagal sa 0.6% bawat taon at nanatili sa antas na ito sa loob ng 27 taon. Ang mga presyo ng bakal ay patuloy na bumababa taun-taon ng 2-3%. Mula 1992 hanggang 2001, ang bahagi ng labis, hindi nagamit na kapasidad sa industriya ay nanatili sa 25%. Ang pinakaseryosong sitwasyon ay naobserbahan sa Japan, kung saan ang bahagi ng labis na kapasidad ay umabot sa 30%. Ito ay mas mababa (hanggang 15%) sa USA. Sa oras na ito, ang pagreretiro ng hindi mahusay at hindi na ginagamit na mga ari-arian ay napigilan ng mataas na sosyo-ekonomikong gastos ng mga pagsasara ng halaman at mga pagsasaalang-alang sa pulitika.

Ang industriya ay natagpuan ang sarili sa isang uri ng mabisyo na bilog: mas mabilis itong naayos, mas maraming hindi nagamit na kapasidad ang lumitaw. I-collapse Unyong Sobyet noong 1991, sa wakas ay ginulo nito ang maselang balanse sa pagitan ng supply at demand. Noong 1990, ang Russia at Ukraine ay magkasamang nagtunaw ng humigit-kumulang 70 milyong tonelada ng bakal, A noong 1992, ang kanilang domestic consumption ay nabawasan nang malaki, na pinupuno ang pandaigdigang merkado ng labis na metal. Sa panahong ito, ilang kumpanya lamang ang nakapagpanatili ng isang matatag na antas ng kakayahang kumita, at ang industriya ng metalurhiya ay nakakuha ng imahe ng isang namamatay na industriya, na hindi nakakaakit ng pamumuhunan, mga mapagkukunan ng pamamahala at mga bagong consumer ng industriya.

Mula noong 2002, ang pandaigdigang metalurhiya ay muling naging isang mahalagang driver ng modernisasyon, sa pagkakataong ito ay hinimok ng China. Ang taunang rate ng paglago ng industriya ay tumaas sa 7-8% bawat taon (Larawan 2, Talahanayan 1).

Fig 2. Pandaigdigang produksyon ng bakal, milyong tonelada

Pinagmulan: Tingnan ang fig. 1.

Ang pagtaas ng pagkonsumo ng metal ay pinalakas ng mabilis na paglago ng mga industriyang Tsino tulad ng mga sasakyan, paggawa ng barko at imprastraktura. Ang napakalaking demand para sa metal mula sa China ay isa sa mga mahalagang dahilan para sa hindi pa naganap na pagtalon sa mga presyo ng metal sa mundo. Kasama sa iba pang mga kadahilanan ang patuloy na kakulangan ng mga hilaw na materyales at bagong kapasidad ng metalurhiko, pati na rin, sa unang pagkakataon sa kasaysayan ng metalurhiya ng mundo, isang sadyang pagbawas sa produksyon sa mga binuo bansa upang mabawasan ang pagkasumpungin ng mga presyo sa mundo.

Talahanayan 1. Pinakamalaking bansang gumagawa ng bakal noong 2010

|

Bansa |

Produksyon ng bakal, milyong tonelada |

|

|

South Korea | ||

|

Alemanya | ||

|

Brazil | ||

Pinagmulan: World Steel Association, Steel Statistics 2010.

Pagkaraan ng ilang taon ng napakataas na demand, maraming kumpanyang nagsusuplay ng mga hilaw na materyales sa industriya ng metalurhiko ay nahahanap ang kanilang sarili sa isang napaka-kanais-nais na sitwasyon. Halimbawa, sa pagmimina ng iron ore, tatlong kumpanya - ang BHP Billiton ng Australia, ang Companihia do Rio Doce ng Brazil at ang Rio Tinto ng Britain - ang kumokontrol sa higit sa 70% ng pandaigdigang merkado. Bilang resulta, noong 2007 ang kita ng mga kumpanyang ito ay higit na lumampas sa kita ng pinakamalaking kumpanya ng metalurhiko sa mundo.

Ang mabilis na pag-unlad sa mga nakalipas na taon ay humantong sa pagbawas sa bahagi ng idle capacity sa pandaigdigang industriya ng bakal mula 23% noong 2000 hanggang 17% noong 2008. Ang pinakamalalang sitwasyon ay nasa China. Bilang resulta ng malalaking pamumuhunan sa bagong kapasidad ng metalurhiko, ang produksyon ng bakal ng bansa ay lumampas sa demand. Noong 2002–2008 Ang kapasidad ng metalurhiko sa Tsina ay tumaas taun-taon ng 50 milyong tonelada, iyon ay, higit sa lahat ng natutunaw ng Alemanya sa isang buong taon.

Noong 2005, naging net exporter ng metal ang China. Sa mga tuntunin ng mga volume ng pag-export (isang average na higit sa 20 milyong tonelada bawat taon), naganap ito sa unang lugar sa mundo, na naabutan ang mga tradisyonal na pinuno - Japan, Russia at EU na mga bansa. Kasabay nito, ang China ay nag-e-export ng napaka-espesipikong mga uri ng bakal, kabilang ang mga prestressed na istrukturang metal para sa mga tulay at gusali, habang nag-i-import ng mataas na kalidad na metal mula sa Japan at South Korea.

Ang posisyon ng China sa pandaigdigang merkado ng metalurhiko ay mabilis na lumalakas. Ang bansa ay mabilis na ginagawang moderno ang mas mataas na antas ng teknolohikal na kadena. Noong 1980, ang China ay nagtunaw ng higit sa isang katlo ng metal nito gamit ang mga hindi napapanahong teknolohiya. Sa kasalukuyan, naabot na nito ang antas ng nangungunang mga bansa sa Kanluran sa mga tuntunin ng sukat ng paggamit ng tuloy-tuloy na teknolohiya sa paghahagis ng bakal (Talahanayan 2).

Talahanayan 2. Bahagi ng tuloy-tuloy na teknolohiya sa paghahagis ng bakal sa kabuuang dami ng produksyon, %

|

Bansa |

1995. |

2008. |

|

South Korea | ||

|

Alemanya | ||

|

Brazil | ||

KinakalkulaSa pamamagitan ng: Mga taunang ulat ng International Iron and Steel Institute; Pambansang Istatistika.

Walang alinlangan, ang gayong modernisasyon ay nag-uudyok sa pag-export ng mga Tsino, na lumilikha ng karagdagang presyon sa mga kakumpitensya. Naramdaman na ito ng mga industriyang metalurhiko ng Japan at South Korea. Sa kabilang banda, ang China ay lalong umaasa sa pag-import ng mga metalurhiko na hilaw na materyales. Halimbawa, kung noong 1995 ang mga supply ng iron ore mula sa Brazil at Australia sa China ay umabot sa 9% ng kalakalan sa mundo sa hilaw na materyal na ito, pagkatapos noong 2008 ang bahaging ito ay tumaas sa 25%.

* * *

Ano ang mga prospect para sa pag-unlad ng pandaigdigang merkado ng metalurhiko? Sila, sa aming opinyon, ay nakasalalay sa tatlong pangunahing problema:

· gaano kabilis at sa anong direksyon uunlad ang ekonomiya ng China, ano ang magiging epekto nito sa pandaigdigang metalurhiya;

· kung ang pag-unlad ng iba pang mga bansa ng BRIC, kabilang ang Russia, gayundin ang mga bansa sa Gitnang at Silangang Europa, ay magagawang suportahan ang susunod na alon ng paglago sa pandaigdigang merkado ng metalurhiko;

· sa anong direksyon magaganap ang proseso ng pagsasama-sama sa pandaigdigang industriya ng metalurhiko.

Tulad ng para sa China, ang ekonomiya nito ay malamang na patuloy na umunlad nang medyo mabilis, ngunit sa mas mabagal na tulin. Dapat pansinin na ang per capita steel consumption sa China ay nananatili sa isang napakababang antas kumpara sa mga binuo na bansa, na nagkakahalaga lamang ng 50 kg (sa USA - 400 kg, sa Japan - 500 kg).

Ang gobyerno ng China ay nagmumungkahi na mga domestic producer ay magagawang upang matugunan ang karamihan ng paglago sa domestic metal consumption. Inaasahan na sa 2012 ang bansa ay magkakaroon sa pagitan ng 100 at 120 milyong tonelada ng bagong kapasidad, at taunang produksyon ay lalago ng 15% bawat taon. Kasabay nito, ang China ay mananatili pagkatapos ng 2012 bilang isang tagagawa pangunahin ng mga semi-tapos na produkto, na nag-aangkat ng mataas na kalidad na mga produktong metalurhiko mula sa ibang bansa.

Ang industriya ng bakal na Tsino ay lubhang nangangailangan ng karagdagang pagsasama-sama. Napakababa pa rin ng antas ng konsentrasyon nito kumpara sa ibang mga bansa. Ayon sa programa ng estado pag-unlad ng metalurhiya, na inihayag noong 2005, ito ay binalak na magkaisa ng higit sa 800 mga independiyenteng tagagawa sa sampung malalaking kumpanyang metalurhiko na magpapatunaw ng higit sa kalahati ng lahat ng bakal sa bansa. Kung matagumpay ang planong ito, bawat isa malalaking kumpanya ay may kakayahang magtunaw ng hanggang 20 milyong tonelada ng bakal kada taon. Sa madaling salita, ang sampung kumpanyang ito ay kabilang sa 25 pinakamalaking korporasyong metalurhiko sa mundo. Nakuha na ng Baosteel Group ang pangalawang lugar sa mundo sa paggawa ng bakal.

Mula sa mga dayuhang kumpanyang metalurhiko na nagnanais na mamuhunan sa ekonomiya ng China, bagong programa nangangailangan na gumawa sila ng hindi bababa sa 10 milyong tonelada ng carbon steel o 1 milyong tonelada ng high-alloy steel bawat taon. Mga kasalukuyang paghihigpit ang mga paghihigpit sa pagbili ng mga dayuhan ng karamihan sa mga stake sa mga kumpanyang Tsino ay pinananatili.

Gayunpaman, sa kabila ng mga ambisyosong plano nito, ang Tsina ay malamang na hindi maging ang tanging pandaigdigang kapangyarihang metalurhiko sa malapit na hinaharap.

Una, ang pandaigdigang merkado ay kasalukuyang binubuo ng maraming malalaking manlalaro na nakakalat sa buong mundo, na may iba't ibang mga disadvantage at pakinabang sa istruktura, pati na rin ang iba't ibang antas ng pamamahala ng korporasyon. Ang bawat isa sa mga manlalarong ito ay walang alinlangan na maghahangad na paigtingin ang produksyon at pagbutihin ang mga estratehiya na naglalayong pagsamahin sa iba pang mga kalahok sa merkado upang mapanatili ang kanilang pagiging mapagkumpitensya sa domestic o global market.

Pangalawa, ang mga producer na may pinakamababang gastos ay wala sa China, ngunit sa Timog Amerika at mga bansa ng CIS, kabilang ang Russia. Samakatuwid, sa hinaharap, ang pangunahing tampok ng pandaigdigang merkado ng metalurhiko ay magiging murang pag-export ng metal mula sa Brazil, Russia at Ukraine. Sa susunod na ilang taon, ito ay magpapatunay na isang mas malaking banta sa Kanluraning maunlad na mga merkado kaysa sa pag-export mula sa China. Halimbawa, sa Brazil, ang inaasahang pagtaas ng kapasidad ay nauugnay sa mga kasunduan sa pakikipagtulungan sa pagitan ng bansang ito at mga kasosyo mula sa Kanlurang Europa, USA at Japan. Samakatuwid, ang paglaki ng kapasidad sa Brazil ay hindi hahantong sa isang hindi makontrol na pagdagsa ng murang semi-tapos na mga produkto sa merkado ng mga binuo bansa. Ang paglipat ng mga upstream na metal production chain mula sa mga binuo na bansa sa Brazil, Russia at Ukraine ay magpapatuloy, na lumilikha ng labis na kapasidad sa mga lumang metalurhiko na rehiyon.

Kabilang sa mga pandaigdigang manlalaro sa merkado ng metalurhiko, ang India, Brazil at Russia, pati na rin ang iba pang mga bansa ng CIS, ay namumukod-tangi.

Ang India ay isa sa mga namumuno dito at may magandang prospect para sa karagdagang pag-unlad. Malakas ang mga negosyo ng India mga kalamangan sa kompetisyon nauugnay sa mababang gastos sa paggawa. Ang bansang ito ay may malalaking deposito ng iron ore (6% ng world reserves) at coking coal (11% ng world reserves), pati na rin ang malalaking volume ng naipon na foreign direct investment (higit sa $10 bilyon). Ang mga kita ng mga kumpanyang bakal sa India ay patuloy na lumalaki dahil sa mga proseso ng liberalisasyon at pribatisasyon.

Bilang karagdagan, ang India ay may napakalaking potensyal na paglago sa domestic market nito. Ang per capita steel consumption ng bansa ay 30 kg lamang, na sumasalamin sa medyo mababang pamumuhunan sa panlipunang imprastraktura, ang hindi pag-unlad ng mga industriya ng automotive at consumer durable, at ang mababang bahagi ng mabibigat na industriya at konstruksiyon sa ekonomiya - 25% (bumaba mula sa 35% sa Brazil, 38% sa Russia at 53% sa China).

Noong 2005, ang Komisyon sa mga isyung pang-ekonomiya Ang Gabinete ng mga Ministro ng India ay nagpatibay ng isang pambansang programa para sa pagpapaunlad ng metalurhiya. Pangmatagalang layunin Ang program na ito ay upang lumikha ng isang modernong industriya ng metalurhiko sa bansa, na tumatakbo alinsunod sa mga pandaigdigang pamantayan at nagbibigay-kasiyahan sa sari-saring pangangailangan. Ang programa ay nagbibigay para sa pagkamit ng pagiging mapagkumpitensya sa kalidad, hanay ng produksyon, kahusayan at produktibidad. Ito ay binalak na taasan ang domestic production sa 100 milyong tonelada sa 2020 (kumpara sa 38 milyong tonelada noong 2004–2005), kung saan 25 milyong tonelada ang inaasahang iluluwas. Nangangahulugan ito ng taunang pagtaas sa produksyon ng metalurhiko na 7-8%. Sa pagtatapos ng panahong ito, plano ng India na makabuluhang taasan ang produktibidad ng paggawa, na kasalukuyang 2.5 beses na mas mababa kaysa sa Egypt at 8 beses na mas mababa kaysa sa Brazil. Ang intensyon ni Arcelor Mittal na magtayo ng full-cycle na planta sa bansa, gayundin ang kamakailang pagkuha ng Tata Steel sa Corus, ay makabuluhang magpapabilis sa prosesong ito.

Sa malapit na hinaharap, pananatilihin ng Brazil ang posisyon nito bilang isang supplier ng murang metal at metallurgical semi-finished na produkto sa Kanlurang Europa at USA. Kasabay nito, ang mga pag-export sa mga bansa sa Latin America ay tataas nang malaki.

Ang mga korporasyong bakal ng Brazil ay patuloy na mayroong ilan sa pinakamababang gastos sa produksyon sa mundo, salamat sa mga domestic reserves ng mataas na kalidad na iron ore, mababang gastos sa enerhiya at murang paggawa. Kung ikukumpara sa China, ang industriya ng metal sa Brazil ay lubos na pinagsama-sama, na may apat na nangungunang kumpanya - Usiminas, Gerdau, CSN at ang Brazilian na subsidiary ng Arcelor Mittal - accounting para sa 80% ng produksyon ng metal ng bansa. Ang mga kumpanyang ito ay maaaring makipagkumpitensya sa mga pinuno ng mundo sa parehong kalidad at teknolohiya.

Ang kasalukuyang mga tagumpay ng Brazilian metalurhiya ay hindi bababa sa nauugnay sa suporta ng estado pagpapalit ng import. Ang pagiging kaakit-akit ng merkado ng Brazil at ang mga pagkakataon sa paglago nito ay napatunayan ng pagkakaroon ng mga pandaigdigang manlalaro tulad ng Arcelor Mittal at Nippon Steel Corporation. Bilang karagdagan, ang mga higante tulad ng Shanghai Baosteel, ThyssenKrupp at iba pa ay gumagawa na o nagpaplanong gumawa ng mataas na kalidad na metal sa bansa, na nangangahulugan ng isang makabuluhang pagtaas sa mga pag-export sa mga darating na taon.

Ang Russia ay mayroon pa ring magagandang prospect sa pandaigdigang merkado ng metalurhiya. Ang mga presyo ng domestic metal dito ay mas mataas na kaysa sa mga presyo sa mundo, habang ang mga gastos ng mga pangunahing producer ay mas mababa, dahil sila ay patayo na isinama at may sariling mga minahan ng karbon, mga deposito ng mineral at mga mapagkukunan ng enerhiya. Kasabay nito, ang medyo mababang rate ng paggamit ng tuloy-tuloy na teknolohiya sa paghahagis ng bakal (66%) ay nagpapahiwatig ng pangangailangan para sa karagdagang masinsinang modernisasyon upang makasunod sa mga pandaigdigang manlalaro sa merkado ng metalurhiko.

Ang kamakailang bid ng Severstal na maging isang potensyal na mamimili ng Arcelor ay sumasalamin sa mga ambisyon ng mga kumpanyang metalurhiko ng Russia sa mga tuntunin ng pag-access sa mga modernong teknolohiya, pati na rin ang pag-access sa pandaigdigang merkado ng metalurhiko. Matapos ang pagkabigo na bilhin ang kumpanya ng Luxembourg, dapat nating asahan ang mga bagong pagtatangka na pumasok sa mga merkado ng metal sa Kanlurang Europa mula sa Severstal at iba pang nangungunang mga manlalaro ng Russia (Magnitogorsk, Novolipetsk na mga halaman).

Ang metalurhiya ay ang pangalawang pinakamahalagang sektor (pagkatapos ng langis at gas) ng ekonomiya ng Russia. Ang industriya ay gumagawa ng mga produkto na nagkakahalaga ng $70 bilyon; Mahigit sa kalahati nito ay na-export, ang kakayahang kumita ay napakataas. Ngunit ang matagumpay na pag-unlad ng metalurhiya sa mga nakaraang taon nagiging sanhi ng magkahalong damdamin. Ang metalurhiya ay lalong mukhang, bagama't kapaki-pakinabang, ito ay karagdagan lamang sa espesyalisasyon ng hilaw na materyales ng bansa. Ang mga domestic na kumpanya ay hindi naghahangad na palakasin ang kanilang mga negosyo sa pagpoproseso ng mataas na proseso, na katangian ng mga binuo na ekonomiya ng mundo ay hindi sila partikular na interesado sa paggawa ng metal;

Sa kabila ng katotohanan na ang mga pinuno ng Russian metalurgical market ay may bilyun-bilyong dolyar na pamumuhunan sa nakapirming kapital, nahuhuli pa rin sila sa mga tuntunin ng bagong konstruksiyon, namumuhunan ng pera pangunahin sa paggawa ng makabago ng mga lumang pabrika ng Sobyet (Larawan 3). Ang tanging malaking planta ng bakal na kasalukuyang itinatayo sa Russia ay hindi gawa ng mga manggagawa ng bakal; Ito ay ginagawa ng kumpanya ng tubo na OMK.

kanin. 3. Commissioning ng mga bagong kapasidad sa Russian metalurhiya, milyong tonelada bawat taon

Pinagmulan: Russian Statistical Yearbook 2009. M., 2009.

Ngayon, ang Russia ay nasa ika-4 na ranggo sa mundo sa produksyon ng bakal (67.9 milyong tonelada bawat taon), ika-3 lugar sa pag-export ng mga produktong bakal (27.6 milyong tonelada bawat taon - 46% ng kabuuang dami ng pinagsamang metal na ginawa ), ay kabilang sa nangungunang sampung mga bansa sa mundo sa mga tuntunin ng pag-import (5.1 milyong tonelada bawat taon; ang bahagi ng pag-import sa domestic consumption ng pinagsamang bakal ay 14%).

Bahagi ng ferrous metalurhiya sa kabuuang dami industriyal na produksyon ay tungkol sa 9.8%. Kasama sa industriya ang higit sa 1.5 libong mga negosyo at organisasyon, 70% ay bumubuo ng lungsod. Ang industriya ay gumagamit ng higit sa 660 libong mga tao.

Sa Russian ferrous metalurgy, 9 na malalaking kumpanya at patayong pinagsama-samang mga grupo ng korporasyon ang nabuo, na nagkakahalaga ng higit sa 80% ng mga dami ng pang-industriyang produksyon ng industriya (ito ang mga kumpanyang metalurhiko na EvrazHolding, Severstal, Novolipetsk Iron at Steel Works, Magnitogorsk Iron at Steel Works, " Management Company Metalloinvest, Mechel, pati na rin ang mga kumpanya ng pipe Pipe Metallurgical Company, United Metallurgical Company, Chelyabinsk Pipe Rolling Plant Group CJSC).

Noong 1990s, nagkaroon ng pagbawas sa produksyon ng metalurhiko sa Russia, dahil sa pagbawas sa pagkonsumo ng mga metal sa domestic market. Kasabay nito, ang isang makabuluhang dami ng produksyon ay muling na-reorient mula sa domestic hanggang sa dayuhang merkado, ang bahagi ng mga pag-export ng mga pinagsamang ferrous na metal ay tumaas sa 60%.

Mula noong 1999, dahil sa pagkilos ng parehong panloob at panlabas na mga kadahilanan, nagsimulang lumago ang produksyon ng metalurhiko. Noong 2006, ang mga dami ng produksyon ng mga pangunahing uri ng mga produktong ferrous metalurgy ay lumampas sa antas ng unang bahagi ng 1990s.

Mayroong mga kanais-nais na kondisyon para sa pagpapaunlad ng industriya ng metalurhiko sa Russian Federation. Bilang resulta ng paggamit ng murang enerhiya, hilaw na materyales at mapagkukunan ng paggawa Ang halaga ng produksyon ng mga produktong metal ay isa sa pinakamababa sa mundo. Isinasaalang-alang na ang mga produktong metal ay ibinebenta kapwa sa dayuhan at lokal na mga merkado sa halos mga presyo sa mundo, ang mga kumpanyang metalurhiko ng Russia ay kabilang sa mga pinaka kumikita sa mundo. Kaya, ang ratio ng netong kita sa kita ng pinakamalaking planta ng ferrous metalurgy sa Russia sa nakalipas na ilang taon ay 0.15–0.3, na makabuluhang lumampas sa mga katulad na tagapagpahiwatig ng mga nangungunang kumpanya sa mundo (0.02–0.07).

Sa ganyan kanais-nais na mga kondisyon at mataas na tagapagpahiwatig ng pananalapi, ang bilis ng pag-unlad ng industriya noong 2000–2008. ay nasa medyo mababang antas: ang produksyon ng mga pangunahing uri ng mga produkto (rolled ferrous metals, iron ore) ay lumago ng average na 2–3% bawat taon. Ito ay dahil sa mataas na antas ng paggamit ng kapasidad ng produksyon sa industriya ng metalurhiya, pati na rin ang mahabang panahon ng konstruksiyon at ang mataas na intensity ng kapital ng mga bagong pasilidad. Naapektuhan din ito ng katotohanan na sa nakalipas na ilang taon, 25–35% ng balanseng resulta ng pananalapi ng industriya ng ferrous metalurgy ay inilaan sa mga pamumuhunan sa nakapirming kapital ang karamihan sa mga kita ay ginugol sa iba pang mga layunin, kabilang ang pagkuha ng mga asset ng produksyon sa iba pang sektor ng ekonomiya at sa ibang bansa, sa pagbabayad ng mga dibidendo.

Ayon sa Financial Academy sa ilalim ng Pamahalaan ng Russian Federation, noong 2003–2007. ang bahagi ng industriyang metalurhiko ay umabot, sa isang banda, ng 30–40% ng dami ng balanseng resulta ng pananalapi ng buong industriya, at sa kabilang banda, 6–9% ng kabuuang dami ng mga kita sa buwis ng industriya. Ang halaga ng mga kita sa buwis sa metalurhiya ay umabot sa 7-8% ng dami ng mga produktong ginawa, habang sa produksyon ng langis at pagpino, halimbawa, mula 40 hanggang 63%.

Ang mga kumpanyang metalurhiko ng Russia, kapag nagtatakda ng mga presyo ng pagbebenta, ay higit na ginagabayan ng mabilis na lumalagong kapaligiran ng presyo ng mga dayuhang merkado, bagaman higit sa 50% ng kanilang produksyon tapos na mga produkto pumapasok sa merkado ng Russia. Gayunpaman, mayroon silang pagkakataon, kung kinakailangan, upang bawasan ang dami ng mga supply ng mga natapos na produkto sa mga domestic consumer at i-export ang mga semi-tapos na mga produktong bakal, na nag-aalis sa mga mamimili ng mga kinakailangang levers ng reciprocal market influence.

Ang kasalukuyang naobserbahang pagtaas ng mga presyo para sa mga produktong metal sa mga merkado sa mundo ay humahantong sa pagtaas ng mga pag-export ng Russia, pangunahin ang mga semi-tapos na produkto. Kaya, sa unang quarter ng 2010, ang mga supply ng pag-export ng billet ay tumaas ng 9%, ang pig iron - ng 7.7%, coke at semi-coke - ng 6.4%, habang ang mga supply ng mga produkto na may mas mataas na teknolohikal na kahandaan - mga flat rolled na produkto - nabawasan ng 4.5% kaugnay ng parehong panahon noong 2009

Ang bahagi ng mga produktong ferrous metalurhiya sa mga gastos sa paggawa at pagbebenta ng mga produkto ay: sa mechanical engineering - 13–18%, sa industriya mga materyales sa gusali– 7–12%, sa industriya sa kabuuan – mga 7%. Ang mabilis na paglaki ng mga presyo para sa mga produktong metal ay humahantong sa muling pamamahagi ng kita sa pagitan ng mga sektor ng ekonomiya, pinatataas ang mga gastos ng mga negosyo sa mga industriyang gumagamit ng metal at negatibong nakakaapekto sa kanilang mga tagapagpahiwatig sa pananalapi at pang-ekonomiya. Ang isang matalim na pagtaas sa mga presyo para sa mga produktong metal ay may partikular na negatibong epekto sa mga industriya kung saan ang mga presyo at taripa ay kinokontrol at pinipigilan ng estado, tulad ng riles at transportasyon ng pipeline, industriya ng kuryente, higit sa lahat ay gas at industriya ng langis.

Ang pangunahing sistematikong kahinaan ng industriya ng metalurhiko ng Russia ay ang mababang muling pamamahagi ng mga produktong na-export. Halimbawa, ang ratio ng kita sa dami ng bakal na ginawa ng mga kumpanyang Ruso ay isa sa pinakamababa sa mundo (Talahanayan 3). Sa madaling salita, ibinebenta lang namin ang aming bakal sa halos wala.

Talahanayan 3. Tagapagpahiwatig ng ratio ng kita sa dami ng produksyon para sa pinakamalaking kumpanyang metalurhiko sa mundo, dolyar/t

|

kumpanya |

Bansa |

Kita sa dami ng produksyon |

|

Luxembourg | ||

|

Brazil | ||

|

Severstal |

Pinagmulan:Bloomberg, RTS, IFC

Ang estado ay maaaring gumanap ng isang malaking papel dito, lalo na sa pamamagitan ng high-tech na domestic demand. Nalalapat ito, halimbawa, sa ilang malalaking proyekto sa pamumuhunan sa industriya ng langis at gas. Kaya, sa proyekto ng Sakhalin-2, na isinasagawa sa ilalim ng isang PSA kasama ang mga pinakamalaking kumpanya sa Kanluran, una itong binalak na maglipat ng hanggang sa 70% ng mga order para sa trabaho sa kontrata sa mga pabrika ng Russia, kabilang ang mga tubo at metalurhiko na halaman. Gayunpaman, paulit-ulit na iniiwasan ng mga dayuhang kasosyo ang pagtupad sa mga naturang pangangailangan. Iginigiit ng mga mamumuhunan na gumamit ng mga tubo na gawa sa Hapon sa proyekto, na binabanggit ang imposibilidad ng napapanahong paggawa ng mga produkto ng kinakailangang hanay sa mga pabrika ng Russia. Hanggang kamakailan lamang, sa kabuuang pamumuhunan sa proyekto, ang mga kumpanyang Ruso ay nagkakahalaga ng mas mababa sa isang porsyento ng mga kontrata. Ang sitwasyon ay pareho sa industriya ng automotive - sa mga pabrika para sa malakihang pagpupulong ng mga kotse ng mga dayuhang tatak.

* * *

Noong nakaraan, ang layunin ng proseso ng pagsasama-sama ay upang mabawasan ang panganib ng paikot na pagbabago sa aktibidad ng ekonomiya. Sa kasalukuyan, ang nangungunang 10 kumpanyang metalurhiko ay nagkakaloob ng 28% ng pandaigdigang produksyon ng metal. Bilang karagdagan kay Arcelor Mittal, isang kinikilalang pinuno sa pandaigdigang metalurhiya, pito sa sampung kumpanya ay Asyano (Talahanayan 4). Ang pinakamalaking kumpanya ng Russia na sina Severstal at Evraz ay pumapasok sa nangungunang sampung.

Talahanayan 4. Pinakamalaking kumpanya ng metalurhiko (2009)

|

kumpanya |

Bansa |

Produksyon ng bakal, milyong tonelada |

|

|

Luxembourg | |||

|

South Korea | |||

|

Severstal | |||

Pinagmulan: Ulat ng World Steel Association, 2010.

Sa aming opinyon, ang industriya ng metalurhiko ay umaasa ng isang bagong alon ng pagpapatatag sa malapit na hinaharap. Sinabi kamakailan ni Lakshmi Mittal, pinuno ng Arcelor Mittal, na ang isang mapagkumpitensyang kumpanya ng bakal ay dapat gumawa ng 150 hanggang 200 milyong tonelada ng bakal bawat taon sa pamamagitan ng 2015 at ang laki ng kumpanya ay magiging isang pangunahing kadahilanan sa halaga nito. Bilang karagdagan sa Arcelor Mittal, ang Chinese metalurgical corporation na Baosteel (na itinatag noong 1998), na noong 2005 ay naging ikalimang pinakamalaking kumpanya sa mundo, at noong 2010 ay matatag na nakakuha ng pangalawang lugar, na natunaw ang 31.3 milyon, ay may kakayahang makamit ang layuning ito. . Matapos ang pagsasama ng Tata Steel sa Corus, ang korporasyong Indian ay naging malapit sa Baosteel, na naging ikapitong pinakamalaking pandaigdigang kumpanya.

Ang extrapolation ng kasalukuyang proseso ng consolidation ay nagpapahintulot sa amin na mahulaan na sa 2015 ang nangungunang sampung manlalaro ay magkakaroon na ng hanggang 40% ng pandaigdigang metalurhiko na merkado. Nangangahulugan ito na ang unang tatlo o apat na kumpanya ay gagawa ng average na higit sa 80 milyong tonelada ng bakal bawat taon. Ang kumbinasyon ng medyo mababang halaga ng mga metalurhiko na asset na may mataas na kita ay magpapasigla sa proseso ng karagdagang mga pagsasanib at pagkuha sa sektor na ito.

Bukod dito, kahit na ang malalaki at matagumpay na mga kumpanyang metalurhiko na may mataas na presyo ng stock ay hindi immune mula sa pagkuha, dahil ang Arcelor Mittal ay tatlong beses na mas malaki sa laki kaysa sa pinakamalapit na humahabol nito.

Mayroong tatlong grupo ng mga kumpanya sa merkado ng metalurhiko na tatakbo sa katamtamang termino: mga pandaigdigang manlalaro, mga kampeon sa rehiyon at mga espesyalista sa angkop na lugar.

Mga pandaigdigang manlalaro may kapasidad sa produksyon na mahigit 50 milyong tonelada ng bakal kada taon at may pandaigdigang network ng mga pabrika. Gumagawa sila ng buong hanay ng mga produktong bakal, na may nangungunang papel na ginagampanan ng mga natapos na produkto. Noong 2010, tanging si Arcelor Mittal lamang ang maaaring ituring na isang pandaigdigang manlalaro.

Ang mga pandaigdigang manlalaro ay nagagamit nang husto ang mga bentahe ng produksyon sa mga umuunlad na bansa, kabilang ang mas mababa sahod, mas murang mga mapagkukunan ng enerhiya at hilaw na materyales, mas mababang mga kinakailangan sa kapital, malapit sa mga bagong mapagkukunan ng pangangailangan. Halimbawa, ang isang pandaigdigang kumpanya ay nag-oorganisa ng mababang gastos, mababang proseso ng produksyon sa Brazil; nagsasagawa ng makabago at teknolohikal na intensibong produksyon na may mataas na halaga sa Europa, Japan o Korea; tinitiyak ang pag-access ng mga produkto nito sa mga merkado ng mabilis na umuunlad na mga bansa tulad ng India o China sa pamamagitan ng pakikipagtulungan sa mga lokal na kumpanyang metalurhiko o pag-outsourcing ng mga partikular na function (IT, pananaliksik at pagpapaunlad).

Ang mga pangunahing aktibidad na ipinag-uutos para sa mga pandaigdigang manlalaro ay:

· pagpapalawak ng ating presensya sa buong mundo;

· estratehikong pagsasama ng mga nakuhang kumpanya sa korporasyon;

· pagbuo ng isang pandaigdigang network upang bumuo ng pinakamainam na value chain sa mga tuntunin ng mga gastos;

· pagtiyak ng pandaigdigang relasyon sa mga mamimili (industriya ng sasakyan, imprastraktura, atbp.);

· pagbuo ng pare-parehong pamantayan ng kalidad at kulturang pangnegosyo para sa lahat ng elemento ng value chain;

· pagkamit ng pamumuno sa pagbabawas ng gastos (lalo na sa mas mataas na antas ng mga kadena ng produksyon).

Regional Champions karaniwang may mga dami ng produksyon mula 10 milyon hanggang 50 milyong tonelada at itinuon ang kanilang mga aktibidad sa isang pangunahing rehiyon, bagama't maaaring mayroon silang ilang operasyon (o sariling marketing unit) sa ibang mga rehiyon. Sa turn, maaari silang maging ng dalawang uri. Ang unang uri, bilang panuntunan, ay kinabibilangan ng mga kumpanya mula sa tinatawag na metallurgical triad (USA, Europe, Japan). Ang mga naturang kumpanya ay may mataas na halaga na kapasidad ng produksyon sa mga umuunlad na bansa. Ang pangalawang uri ng mga panrehiyong kampeon ay mga kumpanya mula sa mga bansang may mababang halaga na interesadong makakuha ng mga modernong teknolohiya, pati na rin ang mga resulta ng pananaliksik at pag-unlad na isinagawa sa mga bansang triad.

Sa pangkalahatan, ang mga kampeon sa rehiyon ay nag-aalok sa merkado ng medyo sari-sari na hanay ng mga produkto. Ang kanilang pangunahing pagkakaiba ay ang diin sa alinman sa pamunuan sa gastos o pamumuno sa teknolohiya. Sinusubukan ng mga regional champion na sulitin ang mga pagkakataon sa merkado, lalo na ang paghahatid ng mga pira-pirasong segment nito, dahil ang mataas na gastos sa transportasyon ay ginagawang mas gusto ang mga lokal na suplay ng metal kaysa sa mga pandaigdigan.

Tulad ng mga pandaigdigang manlalaro, sinusubukan ng mga regional champion na samantalahin ang mga pagkakataong ipinakita ng globalisasyon at sinusubukang makakuha ng access sa mga promising market o bawasan ang mga gastos sa pamamagitan ng paglipat ng ilang operasyon sa mga bansang may mababang gastos sa paggawa. Ang mga kampeon sa rehiyon na kabilang sa unang uri ay nagsisikap na mapanatili ang isang mataas na antas ng teknolohiya sa pamamagitan ng pamumuhunan sa mga bagong produkto at pagbuo ng mga ito kasama ng mga pangunahing mamimili. Ang mga panrehiyong kampeon ng pangalawang uri ay nagpapalakas ng kanilang mga posisyon sa lokal na merkado, tumataas antas ng propesyonal at pagpapabuti ng mga balanse upang makakuha ng access sa mga asset na mas mataas ang halaga sa mga bansang may triad habang pinoprotektahan ang kanilang sarili mula sa mga panlabas na kakumpitensya.

Kapansin-pansin, ang parehong uri ng mga kampeon sa rehiyon ay kadalasang gumagamit ng mga pantulong na estratehiya. Kaya, pareho silang binabawasan ang mga gastos sa pamamagitan ng paglilipat ng mas mababang mga yugto ng produksyon sa mga umuunlad na bansa at subukang makakuha ng access sa mga advanced na teknolohiya sa pamamagitan ng paggamit iba't ibang anyo kooperasyon at alyansa.

Ang mga kumpanyang metalurhiko ay mga espesyalista sa angkop na lugar Karaniwan silang gumagawa ng hindi hihigit sa 5 milyong tonelada ng bakal bawat taon. Gayunpaman, ito ay mga high-tech na uri ng mga produkto, tulad ng engineering at machine-building steel, mga espesyal na uri ng molded steel (manipis na sheet metal, galvanized sheet, atbp.). Karaniwan, ang mga niche specialist ay matatagpuan sa mga binuo na bansa at nag-aalok ng kanilang mga produkto sa parehong rehiyonal at pandaigdigang merkado. Dahil ang mga produkto ng naturang mga kumpanya ay nangangailangan ng tiyak na high-tech mga proseso ng produksyon, mayroon lamang silang isa o dalawa o tatlong pabrika, ngunit maraming mga sentro ng pagbebenta, kadalasan sa isang pandaigdigang antas. Ang mga pangunahing estratehiya ng naturang mga kumpanya ay: pagpapasigla ng paglago sa pamamagitan ng pagbabago ng produkto, kadalasan sa pakikipagtulungan sa mga mamimili; pagpapalakas ng mga operasyon ng serbisyo; konsentrasyon sa paggawa ng mga de-kalidad na produkto na may mataas na dagdag na halaga (Talahanayan 5).

Talahanayan 5. Mga uri ng mga kumpanyang metalurhiko

|

Mga katangian |

Heograpikong presensya |

Mga produkto |

Pangunahing tampok |

Mga halimbawa ng mga kumpanya |

|

Mga pandaigdigang manlalaro |

Global network na may mga pabrika sa buong mundo |

Buong linya ng mga produkto; humigit-kumulang pantay na ratio sa pagitan ng mga produkto ng mababa, katamtaman at mataas na pagproseso |

Mga volume ng produksyon na higit sa 50 milyong tonelada bawat taon; pandaigdigang presensya; "paatras" na pagsasama: mula sa huling produksyon hanggang sa pagkuha ng mga kinakailangang hilaw na materyales |

ArcelorMittal (Luxembourg) |

|

Mga Kampeon sa Rehiyon I |

nakabase sa mga bansang may triad na may access sa mga bansang may mababang halaga |

Diin sa paggawa ng mga produktong may mataas na dagdag na halaga |

Mataas na kalidad; malapit na pakikipag-ugnayan sa mamimili; teknolohiyang pamumuno |

Posco (South Korea) Nippon Steel (Japan) ThyssenKrupp (Germany) |

|

Mga Kampeon sa Rehiyon II |

Malakas na presensya sa rehiyon; nakabase sa mga bansang may mababang halaga |

Produksyon ng mga produkto na mababa at katamtaman ang proseso |

Tumutok sa mga gastos sa produksyon; lokal na presensya |

Baosteel Group (China) Tata Steel (India) Severstal (Russia) |

|

Mga espesyalista sa angkop na lugar |

Limitadong bilang ng mga kapasidad ng produksyon; maraming opisina ng pagbebenta |

Makitid na hanay ng mga produkto na may mataas na dagdag na halaga |

Kakaiba ng mga produkto; mataas na kalidad; tumutok sa mamimili |

Voestalpine (Austria) Salzgitter (Germany) |

Sa hinaharap, mas masinsinang magaganap ang interregional consolidation kaysa intraregional consolidation, dahil maraming bansa sa Kanlurang Europa, Latin America at Asia (hindi kasama ang China), pati na ang Estados Unidos, ay nakamit na ang medyo mataas na antas ng intraregional consolidation, at ang ang karagdagang paglago ay nililimitahan ng antitrust na batas (pangunahin sa mga mauunlad na bansa). Sa Tsina, ang malaking paglaki ng kapasidad ay hanggang kamakailan ay nalampasan ang proseso ng pagsasama-sama sa industriya ng metal, na ang resulta ay ang bahagi ng limang pinakamalaking kumpanya sa kabuuang pambansang produksyon ay mas mababa ngayon kaysa noong 1995. Gayunpaman, dapat nating asahan isang pagbabago sa kalakaran na ito. Sa kasalukuyan, 15 lamang sa 800 kumpanya ng bakal na Tsino ang may kapasidad ng produksyon na higit sa 5 milyong tonelada, ang susunod na 40 kumpanya ay may kapasidad ng produksyon mula 1 hanggang 5 milyong tonelada.

Ang mga potensyal na cross-regional na merger at acquisition ay itutulak ng pagnanais ng mga maunlad na bansang producer na gumamit ng kapasidad sa mga bansang may mababang halaga upang makagawa ng mga produktong may mataas na halaga. Kasabay nito, dapat nating asahan ang pagtaas ng demand para sa mga de-kalidad na metal mula sa mahahalagang consumer gaya ng industriya ng automotive at appliance, na mabilis na lumilipat sa mga bansang may mababang halaga. Kaugnay nito, susubukan ng mga tagagawa mula sa Brazil at Central at Eastern European na mga bansa na pumasok sa mga premium na segment ng pandaigdigang merkado ng metalurhiko sa pamamagitan ng paglikha ng kanilang sariling mga pasilidad sa high-processing sa Kanlurang Europa at Hilagang Amerika.

Mga Tala:

Kinakalkula mula sa: International Iron and Steel Institute, Statistical Yearbook, 2002 at 2007.

Kinakalkula mula sa: International Iron and Steel Institute taunang mga ulat; Morgan Stanley taunang ulat; Pagsusuri ng OECD Commodities.

IISI Steel Statistical Yearbook, 2008; Ang database ng Economic Intelligence Unit.

Dalubhasa, No. 12, 2008

Ferrous metalurhiya: mga prayoridad sa pag-unlad

Ang prayoridad na direksyon sa paggawa ng makabago ng industriya ng ferrous metalurhiya ay ang paggawa ng mataas na antas kalidad. Ito ay makabuluhang mas mababa kaysa sa mga negosyo.

Sa nakalipas na sampung taon, nagkaroon ng malaking pagbaba ng halaga ng mga fixed asset. Ito ay humantong sa:

Tumaas na gastos para sa mga materyales, gasolina at mapagkukunan ng enerhiya;

nabawasan ang kahusayan sa paggawa;

paggawa ng mga produkto na may lumalalang kalidad;

mabilis na mga gastos para sa pag-aayos, mga gastos ay lumampas sa dami ng lahat ng mga pamumuhunan sa pag-update at paggawa ng makabago ng kagamitan.

Posibleng mapataas ang antas ng kalidad ng mga produkto sa pagmamanupaktura sa pamamagitan ng:

1) pagpapatupad:

kapaligiran friendly at mas mahusay na modernong produksyon teknolohiya;

produksyon nang hindi gumagamit ng domain;

mga pamamaraan para sa paglilinis ng oxidized ferruginous quartzites;

converter paraan ng oxygen sa halip na ang hindi epektibong open-hearth;

2) pagpapabuti:

ang istraktura ng pinagsama produksyon ng bakal, sa pamamagitan ng paglago ng malamig na pinagsama sheet produksyon;

pinagsama na mga produkto na may mas lumalaban na paggamot sa init;

mataas na katumpakan na pinagsama ang mga profile at hugis na mga produkto;

mga teknolohiya para sa paggawa ng mga espesyal na tubo mataas na kalidad;

mga teknolohiya para sa pagkuha ng mga pulbos na metal at paggawa ng mga produkto mula sa kanila at iba pang mga pamamaraan at teknolohiya.

Sa hinaharap, ang nangungunang papel ay ibibigay sa paggawa ng mga high-strength pipe para sa mga network ng langis at gas, kabilang ang para sa pagbuo ng istraktura ng mga highway sa dagat.

Ang isang mahalagang gawain ng modernisasyon ng industriya ay ang pagbuo ng isang sistema ng pamilihan. Kinakailangan din na repormahin ang anyo ng pagmamay-ari ng mga negosyo sa lahat ng sektor ng ekonomiya ng Urals, magbigay ng impetus sa pamumuhunan sa pagpapaunlad ng mga pang-industriya na negosyo at itaguyod ang pagbuo ng mga maliliit at katamtamang laki ng mga negosyo at ang kanilang kasunod na pag-unlad.

Ang pagbuo ng mga relasyon sa merkado at ang kanilang kasunod na pag-unlad ay nag-udyok sa pagbuo ng konsepto. Ang kakanyahan nito ay nakasalalay sa pribatisasyon at korporasyon ng lahat ng mga pang-industriyang metalurhiya na negosyo. Ang dokumento na binuo ng Russian Metallurgy Committee ay nagtatakda ng ilang mahahalagang gawain:

1) epektibong paggamit ng potensyal ng produksyon sa industriya ng metalurhiko sa pamamagitan ng katamtamang pagbawas sa mga teknolohikal na koneksyon;

2) paglikha ng isang kapaligiran ng malusog na kumpetisyon at ang kasunod na pag-unlad nito;

3) pag-akit ng mga pamumuhunan para sa teknikal na modernisasyon ng mga metalurhiko na negosyo.

Sa kurso ng pagpapatupad ng mga nakatalagang gawain, ang mga metalurhiko na pang-industriya na negosyo ay dapat maging pederal na pag-aari, anuman ang dami ng produksyon at ang bilang ng mga empleyado. Ang hanay ng mga pagbabahagi na pag-aari ng estado ay gagamitin upang bumuo ng isang sistematikong patakaran ng estado upang lumikha ng pare-pareho sa merkado ng metalurhiya, pati na rin mapanatili ang produksyon ng metalurhiya at lumikha ng mga kinakailangang kondisyon para sa pagpasok sa ekonomiya ng mundo.

Ang ipinag-uutos na paglahok ng estado sa regulasyon at mga aktibidad ng industriya ng metalurhiko ay batay sa kasanayan sa mundo. Sa mga binuo na bansa sa mundo, halos isang katlo ng lahat ng produktong metalurhiko na ginawa ay ginawa sa mga negosyong pag-aari ng estado.

Ang metal ay ang pangunahing materyal para sa paglikha iba't ibang disenyo. Upang matiyak ang matagumpay na pag-unlad ng karamihan sa mga sektor ng ekonomiya, kinakailangan upang lumikha ng mga kondisyon para sa paglago ng industriya ng metalurhiko. Sa bagay na ito, ito ay basic sektor ng ekonomiya at iba mataas na rate ng daloy kapital at mga materyales sa produksyon.

Ang mga istrukturang metal ay ginagamit sa sektor ng mekanikal na inhinyeriya ng bansa at nagkakahalaga ng higit sa 90% ng dami ng lahat ng produktong ferrous at bakal. Ang dami ng transportasyon ng mga produktong metalurhiko ay nagkakahalaga ng higit sa 35% ng kabuuang dami ng mga paghahatid ng kargamento sa buong bansa. Ang pangangailangan ng industriya ng metalurhiko para sa gasolina ay 14%, at elektrikal na enerhiya - 16%.

Ang tagumpay ng pag-unlad ng industriya ng metalurhiko ay direktang nakakaapekto sa proseso ng siyentipiko at teknikal na pag-unlad sa ibang mga lugar ng ekonomiya. Mga produktong Ruso Ang mga produktong ferrous metalurgy ay may mataas na kalidad at mapagkumpitensya sa internasyonal na merkado. Hindi ito mababa sa mga produkto mula sa mga bansang European, pati na rin ang USA at Japan.

Para sa matagumpay na paggana ng produksyon ng ferrous metalurgy, ang bansa ay may lahat ng kinakailangang mapagkukunan para dito: paggawa, gasolina at materyal. Ang industriya ay may kinakailangang kagamitan sa produksyon, potensyal na pang-agham at teknikal. dapat kumuha ng pangunahing priyoridad na lugar sa patakarang pang-industriya na ipinatupad sa bansa. Ang industriya ay dapat bigyan ng kahalagahan sa antas ng mga interes ng estado at pambansang seguridad. Samakatuwid ang bahagi mga banyagang tagagawa ang produksyon ng metal sa merkado ng Russia ay dapat na minimal. Tinitiyak ng industriya ng ferrous metal ang seguridad ng ekonomiya ng buong bansa. Kaugnay nito, kinakailangan ang isang programa para sa modernisasyon ng metalurhiya sa antas ng estado. Ang prayoridad na lugar ng programa ay dapat na ang problema ng pagtaas ng pagiging mapagkumpitensya ng mga produktong metal.

Ang mga promising na direksyon para sa modernisasyon ng industriya ng metalurhiko ay ang mga sumusunod:

Pagpapabuti at pagpapaunlad ng domestic mechanical engineering, kabilang ang metalurhiko;

pagtaas ng mga pamumuhunan sa kapital sa teknolohikal na muling pagsasaayos ng ferrous metalurhiya;

pagtaas sa produktibidad ng paggawa;

kakayahang kumita ng produksyon, ang pagiging mapagkumpitensya nito;

pagpapabuti ng antas ng kalidad ng mga produkto at pagtaas ng mga export na may mataas na idinagdag na halaga.

Ang mga estratehikong direksyon na ito ay tumutugma sa mga interes ng ekonomiya ng bansa.

Ang mga pangakong direksyon para sa paggawa ng makabago ng mga negosyo sa bansa ay tinutukoy ng teknikal na muling kagamitan at ang pagpapakilala ng mga modernong teknolohiya. Ang isang bagong vector sa pag-unlad ng industriya ng ferrous metal ay ang paglikha ng mga electrometallurgical na halaman. Magdadalubhasa sila sa paggawa ng bakal na nakuha mula sa mga metallized pellets. ay gagawin gamit ang teknolohiya. Ito ay magbibigay-daan sa pagkamit ng mataas na teknikal at pang-ekonomiyang mga tagapagpahiwatig, hindi katulad tradisyonal na paraan produksyon ng metal. Pangunahing punto Ang paglago sa industriya ng bakal at bakal ay ang paggawa ng mahusay, mataas na kalidad ng mga produkto.

Ang pagkamit ng tagapagpahiwatig na ito ay posible salamat sa:

Ang paglago ng mga hilaw na materyales sa isang mas mabilis na bilis, ang pagtaas sa pagkakaroon ng bakal at kromo, ang pagbuo ng mga bagong teknolohiya para sa paglilinis ng mga oxidized quartzites mula sa bakal;

paggawa ng makabago ng istraktura ng produksyon ng pinagsamang bakal sa pamamagitan ng pagtaas sa output ng mga cold-rolled sheet at may paggamot na nagpapalakas ng init, hugis at mataas na katumpakan na mga profile, mga matipid na tubo ng isang espesyal na uri na gawa sa bakal, kabilang ang mga multilayer pipe para sa mga mains ng gas;

ang paggamit ng mga mahusay na teknolohiya tulad ng direktang pagbabawas mula sa bakal, promosyon, out-of-furnace na pagproseso ng bakal at espesyal na remelting, sa tuluy-tuloy na proseso;

pagpapalawak ng paggamit ng metal at scrap metal.

Ang paglago ng mga pinagsama-samang produkto ay makakamit sa pamamagitan ng paggamit ng mga teknolohiya na nagsisiguro ng pagbaba sa intensity ng mapagkukunan nang hindi tumataas ang produksyon. Ito ay pinlano na gawing makabago ang istraktura ng mga produktong metal sa pamamagitan ng paggawa ng mababang haluang metal na bakal, pati na rin ang paggamot sa pagpapalakas ng init. Bilang karagdagan, ang produksyon ng mga bakal na tubo para sa mga pipeline ng langis at gas ay palalawakin.

Ang isa sa pinakamahalagang gawain para sa hinaharap ay upang ayusin ang nais na mga proporsyon sa pagitan ng mga yugto ng paggawa ng metal at pagproseso para sa bawat negosyong metalurhiko. Isinasaalang-alang ang paggamit ng pinagsamang produksyon, may mga pagkakaiba sa mga lugar para sa produksyon ng bakal at cast iron. Ang mga full-run na negosyo sa Urals ay makabuluhang lumampas sa metal smelting, sa kaibahan sa iba pang mga teritoryo na gumagawa ng mga ferrous na metal.

Kasabay nito, sa kabila ng pagpapatupad ng proseso ng pagbagay ng industriya ng metalurhiko sa mga kondisyon ng relasyon sa merkado, ang mga teknikal at teknolohikal na antas nito ay nasa isang hindi kasiya-siyang estado. Maraming uri ng mga produktong metal ang hindi pa rin mapagkumpitensya sa merkado ng metalurhiya.

Ang ferrous metalurhiya ay maaaring tawaging isa sa pinakamahalagang sektor ng kumplikadong pang-ekonomiya ng Russia. Ang industriya na ito ay maaaring tawaging batayan para sa pag-unlad ng halos lahat ng mga sektor ng domestic industriya at, siyempre, engineering.

Pag-unlad ng ferrous metalurhiya

Sa pagraranggo ng produksyon ng ferrous metal na may taunang produksyon ng bakal sa antas na 50 milyong tonelada, o 7% ng pandaigdigang produksyon nito, kumpiyansa ang Russia na sumasakop sa ika-apat na lugar. Ang unang lugar ay inookupahan ng China na may tagapagpahiwatig na 107 milyong tonelada, ang Japan ay halos hindi malayo - 105 milyong tonelada at ang USA - 100 milyong tonelada Kasabay nito, ang Russia ay nangunguna sa pag-export ng bakal, na nagbebenta ng humigit-kumulang 25 milyong tonelada , o higit sa 10% ng pag-export ng mundo.

Ang Russian ferrous metalurgy ay nailalarawan sa pamamagitan ng isang kumplikadong komposisyon, nadagdagan na konsentrasyon at kumbinasyon ng produksyon. Ngayon, ang sektor na ito ng ekonomiya ay nangangailangan ng manganese ores, makabuluhang deposito at produksyon na kung saan ay puro sa CIS, Ukraine at Georgia.

Sa kasamaang palad, ang antas ng pagiging mapagkumpitensya ng mga kumpanyang Ruso ay nananatili sa isang medyo mababang antas, sa kabila ng mabilis na bilis ng pag-unlad.

Ang diskarte sa pag-unlad ng metalurgical complex ay nagsasangkot ng pagpapatupad ng isang listahan ng mga gawain na dapat ipatupad upang:

- pagbuo ng isang pangkalahatang diskarte ng estado

- modernisasyon at pagpapabuti ng kagamitan

- pagsasanay ng mga manggagawa

- pagpapatupad ng mga pinakabagong teknolohiya.

Ang pagpapatupad ng mga naturang gawain ay magdadala sa bansa sa advanced na antas ng pag-unlad ng ekonomiya, at magiging dahilan din para sa isang matatag na pagtaas sa mga pamantayang panlipunan ng estado.

Ang pagtaas ng demand para sa mga ferrous na metal ay hindi mapaghihiwalay na nauugnay sa iba pang mga pangunahing sektor, halimbawa, mabigat na industriya, mechanical engineering at sektor ng konstruksiyon, na kinabibilangan ng malaking bilang ng mga makina at mekanismo, bukod sa iba pang kagamitan para sa pagputol ng mga tubo, na ginagamit sa panahon ng pagtula ng mga pipeline.

Kahalagahan ng Industriyang Bakal at Bakal

Ang ferrous metalurgy ng bansa ay isang pangunahing kumpol ng domestic na industriya at isa sa ilang mga sektor na gumagawa ng malaking kontribusyon sa paglago ng ekonomiya ng Russia sa buong ika-21 siglo.

Nakalkula iyon ng mga analyst tiyak na gravity sa kabuuang dami ng mga pang-industriyang kalakal sa industriyang ito ay umabot sa 10.5%, at sa istraktura ng gross domestic product - humigit-kumulang 4.4%. Masasabi nating ang sektor na ito ang nagdadala ng pinakamalaking kita sa Russia.

Ang industriya ng ferrous metalurgy ay isang napakalaking nagbabayad ng buwis, na nagbibigay ng 14.5% ng mga kontribusyon sa badyet ng estado. Halos 6% ng mga pangunahing asset ng produksyon ay matatagpuan sa mga pabrika ng sektor.

Isinasaalang-alang ang intersectoral na kalikasan ng ferrous metalurhiya, ang lahat ng mga proseso na sinusunod sa sektor ng industriya ay nakakaimpluwensya sa pag-unlad at mga prospect nito. Tulad ng pag-unlad ng merkado ng ferrous metal direktang nakakaapekto teknikal na pag-unlad mga industriyang kumokonsumo ng mga produktong metal.

Mga prospect para sa ferrous metalurhiya

Ang mga pangunahing kadahilanan na tinitiyak ang pagiging mapagkumpitensya ng Russian ferrous metalurgy:

- mahusay na pagkakaloob ng mga reserbang likas na yaman

- katanggap-tanggap na mga taripa ng natural na monopolyo

- mataas na konsentrasyon ng produksyon

- seryoso bokasyonal na pagsasanay mga frame.

Gayunpaman, upang mapanatili ang posisyon nito sa malapit na hinaharap, ang mga salik na ito lamang ay hindi magiging sapat. Ngayon, ang mundo ay pinamumunuan ng tumataas na uso sa halaga ng mga hilaw na materyales, tumaas na kumpetisyon, ang paglikha ng mas malalaking kumpanya, at ang napakalaking bilis ng pag-unlad ng Chinese metalurhiya. Ang lahat ng ito ay maaaring lumikha ng mga hadlang sa pagiging mapagkumpitensya ng mga negosyong Ruso.

Para sa kadahilanang ito, ang mga negosyong metalurhiko ng Russia ay may dalawang pangunahing gawain:

- pag-unlad ng domestic market

- pagtaas ng presensya nito sa pandaigdigang merkado.

Ang isang mahalagang gawain ay upang mapanatili ang mga umiiral na posisyon sa mga tradisyonal na rehiyon na bumibili ng mga produktong Ruso. Ang ilang mga bansa sa Asya, Gitnang Silangan at Latin America ay aktibong nakikibahagi sa pagbuo sariling produksyon. Ang matalim na pagtaas sa halaga ng mga ferrous na metal ay nagtulak sa mga bansang ito sa pangangailangang paunlarin ang industriyang metalurhiko.