Срок искового заявления по кредиту. Сколько составляет и с какого момента считать срок исковой давности. С какого дня начинается течение срока исковой давности по кредиту

В Российском законодательстве есть такое понятие, как срок исковой давности. Простыми словами – это тот промежуток времени, в течение которого кредитор может взыскать средства с должника самостоятельно или в судебном порядке. Соответственно по истечении этого времени кредитор теряет свои права на взыскание заемных средств. Срок давности по кредитной задолженности – 3 года.

С какого момента исчисляется срок исковой давности

Многие ошибочно полагают, что точкой отсчета является момент подписания кредитного договора или дата последнего платежа, после которой пошел начисляться долг. Это не так, срок давности долга по кредиту начинается после контакта должника с банком о просроченной задолженности. То есть при общении по телефону или получения уведомления о долговых обязательствах срок начинается заново.

Многие банки не торопятся обращаться в судебный орган, пытаясь самостоятельно взыскать долг, для этого они используют личные встречи звонки или письма. А за несколько недель до окончания срока исковой давности представитель финансовой организации встречается с неплательщиком и уведомляют его о сумме задолженности, после чего просят поставить подпись, и с этого момента срок исковой давности начинается с нуля.

Если банк уверяет должника, что у кредитной задолженности срока давности не существует – это неправда.

Какие действия отодвигают срок взыскания задолженности по кредиту:

- внесение любой суммы на кредитный счет;

- личные встречи с кредитором или коллектором;

- общение по телефону;

- получение почтовых писем, актуально только в том случае, если получатель получил конверт под личную роспись.

Можно ли взыскать долг по окончании срока исковой давности

Однозначно можно, но только незаконными методами. В данном случае взысканием займутся коллекторы, а не судебные приставы. Многие должники возвращают огромные деньги банкам под давлением посредников, и им принципиально неважно, прошел срок исковой давности или нет.

Срок исковой давности

Каждый должник может самостоятельно посчитать, когда вносил последний раз средства за оплату кредита, контактировал с сотрудниками банка или хотя бы отвечал на их звонки. Если с того момента прошло более 3 лет , то должник имеет законное право о своих обязательствах забыть. А если коллекторы или кредиторы продолжают настаивать на возврате средств, можно смело обращаться в суд.

Как банк может вернуть средства

Единственным выходом для кредитора является обращение в суд. При этом сделать это он может в течение трех лет, не важно, через месяц или 2,5 года после последнего платежа. Но банки в суд обращаться не спешат, причина очевидна, за каждый день просрочки кредитор насчитывает проценты, штрафы, неустойку. Если долг был продан коллекторам по договору цессии, то в роли истца выступают именно они.

Но должник может быть спокоен, если срок взыскания задолженности по кредиту согласно российскому законодательству уже прошел, в суде заявление от кредитора не примут. С другой стороны, если истцу удастся доказать, что за последние три года он связывался с заемщиком и предупреждал его об имеющейся задолженности, суд может его исковое заявление рассмотреть.

В большинстве случаев судебное разбирательство происходит без присутствия сторон, ответчик лишь получает решение суда о взыскании с него средств.

Должник даже после судебного постановления имеет право ходатайствовать о пересмотре дела в его присутствии, и о списании штрафов, пени и неустоек, а они могут значительно превышать тело кредита и размер процентов.

Что будет по истечении срока исковой давности

Банки могут списать долги по нескольким причинам:

- Маленькая сумма долга, ее возврат будет экономически невыгоден организации.

- Переуступит права требования просроченной задолженности коллекторам, банк понесет убытки от 90 до 99% от суммы, но минимальную часть средств вернет.

- В случае смерти должника.

- По окончании срока исковой давности.

На последний пункт стоит обратить особое внимание. Согласно закону срок, исковой давности можно обнулить, если нанести визит к должнику, этим кредитор непременно попытается воспользоваться. Поэтому должнику разумнее платить кредит исправно или конкретно игнорировать кредитора, не приходить в отделение банка и не отвечать на телефонные звонки.

Последствия для заемщика

Если банку не удастся вернуть средства, и он будет вынужден их списать, а должнику впоследствии оформить кредит будет невозможно.

Не стоит надеяться на срок давности долга перед банком, свои обязательства нужно исполнять добросовестно. Если нет возможности оплачивать кредит вовремя и в полном объеме, всегда можно договориться с кредитором об отсрочке или реструктуризации. Если мирно решить вопрос не удалось, то выгоднее довести дело до суда, чтобы последний справедливо оценил размер долга и порядок его возмещения.

Ни один из нас не может быть твердо уверен в завтрашнем дне. Финансовая нестабильность может случиться с любым человеком и остаться с ним надолго, либо уйти так же быстро, как и возникла. Но вот, к примеру, вы оказались в ситуации, при которой уже несколько лет просто не способны выплачивать долги по кредиту, а банк и наемные коллекторы никак не хотят оставить вас в покое. Тут возникает вопрос о том, какова же исковая давность по кредиту, и когда все эти преследования закончатся.

Срок исковой давности по кредиту

На уровне закона нашей страны существует понятие исковой давности по кредиту, которое определяет срок, в течение которого кредитор имеет право предъявлять претензии к своему заемщику. Срок этот ограничивается тремя годами.

Казалось бы, как все просто! Не платишь по кредиту в течение трех лет, и можно забыть о каких-либо требованиях со стороны банка. Но на практике все не так просто. Существует еще несколько факторов, влияющих на ваше положение как должника.

К примеру, с какого момента отсчитываются выше обозначенные три года? Самое распространенное мнение в ответ на этот вопрос ─ это с момента, когда истекает срок кредитного договора. С одной стороны, это мнение является верным. Но с другой, существуют определенные тонкости. В кредитном договоре может быть прописан пункт, согласно которому банк вправе досрочно требовать от должника возвращения денежных средств, если последний не исполняет должным образом своих обязанностей по кредиту. В этом случае срок исковой давности начинает свой отсчет с того момента, как банк обнаружил, что вы перестали оплачивать кредит и получил возможность обратиться к обозначенному праву.

Далее, если в течение трех лет банк не совершил в вашу сторону никаких действий, направленных на взыскание задолженности, и вы, в свою очередь, не сделали ничего, что бы продлило ваши договорные отношения с кредитором, то можно считать, что по окончанию срока вы никому ничего уже не должны. Однако в действительности такое развитие событий не встречается. Банк в любом случае не оставит попытки получить от вас положенные денежные средства. Кредитор может подать на вас в суд, или обратиться к услугам коллекторов, или к судебным приставам. При каждом таком действии, направленном на взыскание задолженности, срок исковой давности по кредиту начинает свой отсчет заново. Таким образом, срок исковой давности может не закончиться никогда.

А для того чтобы он закончился и вы официально могли не платить по кредиту, вам необходимо одновременное совпадение нескольких условий:

Все три года кредитор не предпринимает ни одной попытки взыскать с вас положенную сумму денег;

Все три года и вы сами не пытаетесь каким-либо образом решить вопрос задолженности;

После истечения трех лет кредитор подает на вас в суд с целью взыскать задолженность, а вы направляете ходатайство о желании применить последствия истечения срока исковой давности по кредиту.

Получается, что достичь истечения срока исковой давности по кредиту практически невозможно. Но в борьбе с банками есть множество других способов, позволяющих добиться необходимого вам результата.

Мы же хотим добавить, что российское законодательство очень «скользкое» и многие законы могут трактоваться судами по-разному.

Юрист Вячеслав приводит немного альтернативную точку зрению на вопрос, какой срок исковой давности по кредиту:

В связи с этим на практике возникает вопрос по поводу определения начала течения срока давности для обращения кредитора (банка) в суд с иском о возврате задолженности по кредитному договору.

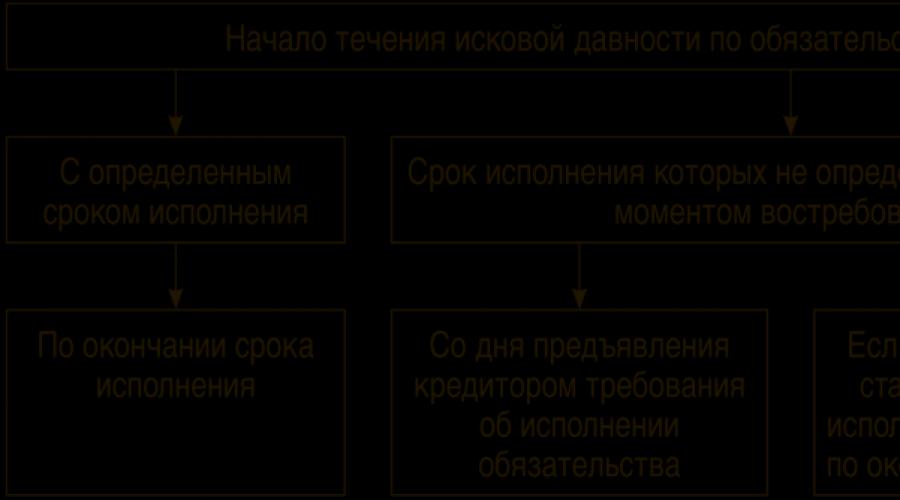

По общему правилу течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. Изъятия из этого правила устанавливаются ГК РФ и иными законами (ч. 1 ст. 200 ГК РФ).

Особенности для определения начала срока исковой давности установлены для требований по возврату задолженности по кредитному договору, когда кредит подлежал выплате по частям.

Кредитные отношения являются длящимися, т.е. отношениями, срок осуществления которых определен временными рамками (сроком). В пределах этих временных рамок, в соответствии с графиком платежей, установлены сроки для выполнения отдельных видов обязательств, в частности обязанности по уплате ежемесячных выплат, обязанности по уплате процентов по кредитному договору.

Течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части со дня, когда лицо узнало или должно было узнать о нарушении своего права. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу (п. 10 Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 12, 15 ноября 2001 г. N 15/18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности»).

В связи с этим течение срока исковой давности по каждому платежу начинается с момента неисполнения обязательства по внесению очередного платежа. Именно с момента неуплаты очередного платежа кредитору становится известно о нарушении обязательства по кредитному договору.

Пример. Кредитный договор был заключен 08.08.2008 г. сроком на 1 год. При наступлении срока для очередного платежа, допустим 09.11.2008 г., заемщик по каким-либо причинам перестал осуществлять платежи по кредитному договору. Именно с 09.11.2008 г. начинает течь срок исковой давности для обращения кредитора (банка) в суд для взыскания задолженности по кредитному договору.

По истечении 3 лет с даты не погашения очередного платежа по кредитному договору банк не вправе предъявлять заемщику требования о возврате кредита.

Течение срока исковой давности может приостанавливаться по основаниям, предусмотренным в статье 202 Гражданского кодекса РФ, а также прерываться.

соответствии со статьей 203 Гражданского кодекса РФ течение срока исковой давности прерывается:

1) предъявлением иска в установленном порядке;

2)совершением обязанным лицом действий, свидетельствующих о признании долга.

Перечень оснований, по которым срок исковой давности прерывается, исчерпывающий, он не может быть изменен или дополнен по усмотрению сторон и не подлежит расширительному толкованию (п. 14 Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 12, 15 ноября 2001 г. N 15/18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности»).

Не будем подробно останавливаься на таком основании перерыва исковой давности, как предъявлением иска в суд. Здесь все понятно. При предъявлении иска срок исковой давности прерывается.

Что же касается п.2 указанной статьи ГК, то к действиям, свидетельствующим о признании долга в целях перерыва течения срока исковой давности, исходя из конкретных обстоятельств, в частности, могут относиться:

Признание претензии;

Частичная уплата должником или с его согласия другим лицом основного долга и/или сумм санкций, равно как и частичное признание претензии об уплате основного долга, если последний имеет под собой только одно основание, а не складывается из различных оснований;

Уплата процентов по основному долгу; изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или рассрочке платежа);

Акцепт инкассового поручения. При этом в тех случаях, когда обязательство предусматривало исполнение по частям или в виде периодических платежей и должник совершил действия, свидетельствующие о признании лишь какой-то части (периодического платежа), такие действия не могут являться основанием для перерыва течения срока исковой давности по другим частям (платежам) (п. 20 Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 12, 15 ноября 2001 г. N 15/18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности).

Любое из вышеперечисленных действий является основанием для перерыва срока исковой давности для взыскания задолженности по кредитному договору.

При этом бездействие заемщика не может являться основанием для перерыва срока исковой давности (п. 22 Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 12, 15 ноября 2001 г. N 15/18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности).

Следует иметь в виду, что неоднократные обращения к заемщику в письменной форме о возврате долга не являются основанием для перерыва срока исковой давности, поскольку заемщик не совершил никаких действий, которые позволили бы установить, что он признал себя обязанным по отношению к кредитору.

НЕ ЯВЛЯЕТСЯ ОСНОВАНИЕМ ДЛЯ ПЕРЕРЫВА ИСКОВОЙ ДАВНОСТИ И ПЕРЕДАЧА КРЕДИТОРОМ (БАНКОМ) ДОЛГА КОЛЛЕКТОРСКОМУ АГЕНТСТВУ.

В соответствии со статьей 198 Гражданского кодекса РФ сроки исковой давности и порядок их исчисления не могут быть изменены соглашением сторон. Поэтому наличие в кредитном договоре иного срока исковой давности, помимо того, что указан в законе, является основанием для признания данной части кредитного договора ничтожным.

Следует иметь в виду, срок исковой давности подлежит применению только в том случае, если об этом заявит сторона в споре до вынесения судом решения по делу (ч. 2 ст. 199 ГК РФ).

В том случае, если банк является истцом и предъявляет требование о возврате кредита по истечении срока исковой давности, ответчик по иску – заемщик – должен заявить в судебном процессе о пропуске банком исковой давности для предъявления заявленного требования, поскольку суд по своей инициативе не может применить срок исковой давности.

Истечение срока исковой давности, о применении которой заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске о взыскании задолженности по кредитному договору (ч. 2 ст. 199 ГК РФ).

387В Гражданском кодексе РФ установлен 3-летний срок давности по кредитной задолженности, во время которого гражданин должен оплатит свои просрочки по кредиту.

Ниже подробно рассмотрены все нюансы установления и применения такого срока давности.

Немного о сроке давности

Срок давности по кредитной задолженности считается периодом, во время действия которого должник обязан выплачивать кредит и просрочки по нему. Этот срок равен 3 годам.

Таким образом, если со дня оформления кредита прошло более 3 лет, то гражданин РФ может штрафы и пеню по займу больше не платить. В данной ситуации в банке аннулируют штрафные санкции и по закону ни банк, ни коллекторы не могут потребовать их выплаты.

Вычисление срока давности по кредитной задолженности: важные нюансы

Для того чтобы вычислить конкретную дату, с которой начинают отсчёт этого срока, клиент банка должен взять в руки кредитный договор и тщательно его прочитать и проанализировать.

Для того чтобы вычислить конкретную дату, с которой начинают отсчёт этого срока, клиент банка должен взять в руки кредитный договор и тщательно его прочитать и проанализировать.

Если срок давности не был чётко прописан в кредитном договоре, то он начинается с того дня, когда клиентом банка не был своевременно выплачен последний платёж по кредиту.

Если гражданин РФ не платит по своему займу более 90 суток, то банковское учреждение требует от него погасить сразу всю сумму кредита.

Многие граждане РФ, которые оказались в трудной ситуации, хотели бы знать, законно ли вообще не платить банковскому учреждению, если срок давности по кредитной задолженности уже прошёл? Или, например, у банковского учреждения, которое выдало заём, отозвали лицензию - можно ли не платить кредит в подобном случае?

Сначала нужно отметить, что банк выдаёт кредит только на условиях обязательного погашения и возвратности. Подобный пункт есть в каждом кредитном договоре.

На основании договора клиент банка должен вернуть заём обратно банковскому учреждению до завершения срока действия кредитного договора.

Срок давности по кредитной задолженности отсчитывают с таких дат:

- со дня нарушения должником кредитного договора. Когда заёмщик прекращает платить по кредиту;

- со дня образования у банка прав потребовать от недобросовестного клиента выплатить сразу весь кредит. Это происходит по истечении 90 дней после 1 просрочки по кредиту.

Завершение срока

Все заёмщики должны иметь в виду то, что завершение срока давности по кредитной задолженности для банковских учреждений не считается преградой для того, чтобы подать иск в суд с целью возврата задолженности. Такой нюанс подробно прописан в ст. 199 ГК РФ.

На практике, судьи принимают такие иски к рассмотрению и удовлетворяют их в пользу банковского учреждения. Заёмщик вправе оспорить подобное решение.

Для этого клиент банка должен прийти в суд и подать апелляционную жалобу с требованием о том, чтобы признать кредит недействительным по истечению срока давности.

Но оптимальным решением в подобной ситуации является своевременная подача встречного иска к банку ещё во время первого судебного разбирательства, а не после решения суда.

Признание срока давности недействительным

Учитывая то, что у должника при прошествии срока давности по кредитной задолженности имеются свои преимущества, банкиры могут отказать клиенту в признании подобного срока уже недействительным. Для этого должны быть следующие основания:

- подача иска в судебное учреждение для истребования кредита до того, как закончится срок исковой давности по кредитной задолженности. Причём рассмотрение подобного дела в судебном учреждении может пройти и в более поздние сроки;

- досудебная работа с различными займами. Таким образом, банки взимают долги без обращения в суд. При досудебном решении спора, банкиры звонят должнику и объясняют ему всю ситуацию. При этом если банк записывает разговор с клиентом, он должен предупредить его об этой процедуре.

- В диктофонной записи есть признание заёмщика о наличии долга перед банковским учреждением.

Также в досудебном порядке банк отправляет должнику официальные письма. Во время рассмотрения дела в суде само банковское учреждение предоставляет судье доказательства о точном получении заказного письма самим заёмщиком.

Чаще подобные письма доставляет курьер или заёмщику отправляют заказной почтовый конверт с нужными бумагами и с конкретным уведомлением о его доставке.

Сам должник также может прервать срок давности. Подобный срок может быть прерван в перечисленных ниже ситуациях:

- если клиент банка выплатил небольшую часть займа банковскому учреждению;

- если должник самостоятельно признал , что он на текущий момент должен выплатить определенные проценты по просрочке кредита. Этот факт можно подтвердить в конкретном заявлении от клиента банка.

Если произошёл один из вышеназванных случаев, то действие срока давности приостанавливают. Исчисления срока давности начинается заново с даты приостановки такого периода времени.

Если банк- уже банкрот

Многие заёмщики не знают, что делать со своим займом, если их банк, был признан банкротом или Центробанк РФ аннулировал его лицензию. Нужно иметь в виду, что аннулирование лицензии на осуществление финансовой деятельности ещё не значит, что банковское учреждение закроют, но чаще его деятельность приостанавливают.

Если заёмщик оказался в ситуации, когда уплата долга затруднена по причине, например, поломки терминала или закрытия банковского офиса, то в подобной ситуации надо следовать ст. 202 ГК РФ. В ней сказано, что срок давности по кредитной задолженности может быть остановлен при возникновении форс-мажора.

Если банк обанкротился, то заёмщик все равно должен будет выплатить кредит новому правопреемнику этой кредитной организации. Это произойдёт не сразу, а через какой-то короткий промежуток времени.

В каких случаях невыплата по займу является мошенничеством

Сегодня некоторые должники пытаются использовать срок давности по кредитной задолженности в свою пользу, чтобы не уплачивать заём. Однако, это может привести к большим проблемам для гражданина.

Так, банк может приступить к следующим действиям:

- составить исковое требование к заёмщику и подать его в судебное учреждение;

- банковское учреждение может пойти в полицию и инициировать возбуждение уголовного дела о мошеннических действиях со стороны клиента банка.

В итоге клиент банка попадает в очень тяжёлую ситуацию.

Чтобы не допустить попадания в такие ситуации, заёмщику надо своевременно уведомить в письменной форме банковское учреждение о временной неспособности погасить заём.

Это можно сделать тогда, когда у платёжеспособного клиента банка имеются веские основания для неуплаты займа – например, финансовые проблемы.

Заёмщик может и иными способами доказать отсутствие каких-то мошеннических действий:

- есть имущество должника, которое находится под залогом банка;

- за 1 месяц должник платит сразу несколько платежей по займу;

- сумма неуплаченного займа является несущественной. Это касается кредитов меньше 1,5 млн руб.

Нужно иметь в виду, что если срок исковой кредитной давности истёк, то банковское учреждение не вправе подавать на должника в судебное учреждение иск по факту мошеннических действий.

Несмотря на формальное отсутствие у банка и у приставов возможностей потребовать выплатить долг и что-то сделать с завершением срока давности по кредитной задолженности, клиента банка неминуемо ожидают серьёзные последствия.

Например, «негативная» кредитная история , скорее всего, не позволит гражданину РФ получить заём в банковских учреждениях в будущем. Ведь в бюро с кредитными (заёмными) историями (БКИ) сведения о должнике хранятся 15 лет, о чём говорится в ФЗ No 149 от 27.07.2006 г.

В БКИ хранится вся кредитная история должника на протяжении 15 лет с даты последнего платежа по кредиту. По истечении указанного срока кредитную историю гражданина РФ аннулируют. В подобной ситуации финансисты исключают бывшего клиента банка из перечня кредитных историй, которые хранятся в соответствующем БКИ.

Есть ли сроки давности для коллекторов

Кроме банка, долг по кредиту с заёмщика могут требовать и коллекторы. Для них не существует никаких сроков давности.

Однако, если коллекторы, например, избили заёмщика, то он должен выполнить такие действия:

- сходить к юристу за помощью;

- составить заявление в МВД и прокуратуру.

Дело в том, что бывают ситуации, когда банкир, минуя суд, сразу продаёт кредит должника коллекторскому агентству. В подобной ситуации кредитная организация продаёт долги заёмщиков коллекторам за 10% от их стоимости.

В итоге после переуступки всех прав требования, меняется владелец долга, но сроки выплаты кредитной задолженности остаются прежними. При разговоре с коллекторами должнику нужно быть морально готовым к тому, что сотрудники коллекторного агентства применят к нему физическую силу.

В подобной ситуации гражданин РФ должен обратиться в полицию. С 1 января 2017г. вступили в силу поправки к закону от 03.07.2016 No 230-ФЗ, в котором подробно говорится о защите прав граждан РФ от незаконной деятельности коллекторов.

Теперь если коллекторы побили или угрожали должнику, то заёмщик вправе обратиться в прокуратуру и в полицию, чтобы предотвратить произвол сотрудников коллекторских контор.

Для наших читателей является весьма актуальным вопрос о том, через какое же время неоплаченный кредит аннулируется, и задолженность будет считаться «прощенной»? Сегодня мы подробно рассмотрим данную ситуацию, и дадим вам несколько рекомендаций относительно того, как ею можно воспользоваться.

Срок исковой давности кредита

Действительно, есть люди, и их немало, которые попадали в неприятные ситуации, связанные с проблемами выплаты задолженностей по банковским займам. У большинства граждан нашей страны появляется мысль о том, что кредитор все равно спишет долги, а потому если появились проблемы, то платить не нужно.

В судах Российской Федерации почти ежедневно рассматриваются дела по исковым заявлениям к должникам. В результате вопросы решаются продажей имущества должников или взиманием определенных сумм с заработных плат. Процент непогашенных займов каждый год только растет. Все меньше остается хороших или чистых кредитных историй, о них читайте подробнее в этой статье .

В российском законодательстве, а именно в Гражданском кодексе есть статьи, посвященные срокам, по истечению которого кредитор не вправе требовать с должника погашения долга через суд. Найти её можно в правовых документах по названию, вам понадобится прочесть статьи от 195 до 208 ГК РФ.

Согласно информации, почерпнутой из законодательства, можно отметить важную вещь: срок исковой давности по кредитам составляет 3 года. Отсчет начинается с появления первой просрочки, т.е. не с момента подписания договора, а с того дня, как вы не внесли свой ежемесячный обязательный платеж.

Достаточно ли просто подождать 3 года, чтобы кредит закрыли?

Не все так просто, как может показаться. В том случае, если у вас состоялся какой-либо контакт с банковскими представителями, например – телефонный разговор, вы получили письмо с уведомлением, либо вы сами обращались в банк с заявлением о реструктуризации или отсрочки, то по этой причине срок возобновляется и отсчет начинается заново.

Прерыванию срока давности способствуют следующие ситуации:

- Диалог по телефону с сотрудником банка.

- Оплата даже небольшой части долга.

- Подпись хотя бы под одним документом, который относится к оспариванию долга.

- Признание себя должником по кредиту.

С другой стороны, опытные юристы говорят о том, что у кредитно-финансовой организации нет возможности доказать, что трубку взял именно должник. Кроме того, если он расписался за получение письма, то это не значит, что ознакомился с ним. Поэтому иногда в судебной практике отсчитывают срок исковой давности от даты возникновения первой просрочки.

Что это означает для заемщика:

- Ему необходимо будет сменить все свои телефонные номера, по возможности также адрес своего местопроживания, т.к. звонки и письма по-прежнему будут поступать, и причинять массу неудобств родным и близким должника.

- Помимо этого, ему придется заранее закрыть свои банковские счета, и найти неофициальную работу, где заработную плату будут выдавать лично на руки.

Дело в том, что банковская организация при наличии кредита, который долгое время не погашается, может подать на вас в суд, и с вероятностью в 90% дело будет выиграно. После этого судебные приставы будут иметь право арестовать все ваши счета, а также приехать по месту прописки с целью изъятия имущества, находящегося у вас в собственности.

Если человек оформил займ на приобретение жилья с ним же в качестве залога, то судебные приставы могут без проблем попасть в квартиру и продать ее другому лицу. Вырученные средства поступят на погашение задолженности. Намного сложнее сделать это с движимым имуществом, например, автомобилем, так как должник может скрыться вместе с тем, что находится в залоге.

Закроют ли долг, если срок исковой давности прошел?

Обратите внимание, что истечение периода для иска по кредиту должно быть подтверждено в суде. Иными словами, по пришествию установленного в законе срока вы сами должны обратиться в суд для того, чтобы получить соответствующий документ, автоматически это не происходит.

Итак, предположим, что вы предприняли все меры предосторожности, сменили адрес и получаете зарплату неофициально, прекратили все контакты с кредитором и своими родственниками. Можно ли в этом случае рассчитывать на то, что через 3 года ваш долг будет аннулирован?

К сожалению, нет. В законе говорится о том, что по истечению срока исковой давности банк не сможет взыскать со своего клиента задолженность через судебные инстанции, но он по-прежнему сможет требовать у вас погашения долга при помощи звонков, писем и прочего. Единственная возможность пресечь это – написать заявление на отзыв персональных данных.

Кроме того, банковская компания имеет полное право продать ваш проблемный займ коллекторским агентствам , если такая возможность прописана в договоре (передача прав третьим лицам).

Коллекторы – это профессиональные «выбивальщики» долгов, которые со своими клиентами не особенно церемонятся, пуская в ход не всегда законные методы шантажа, угроз и вандализма. Что делать в данной ситуации – рассказываем на страницах нашего сайта .

Может ли банк простить долг?

И все-таки, бывают случаи, когда банки прощают долги. Причин всего несколько:

- Сумма задолженности незначительная и меньше судебных издержек.

- Уход из жизни заемщика и отсутствие наследников.

- Истечение срока давности, крайне редко.

Довольно часто кредиторы соглашаются на частичное списание долгов. Такое возможно по решению суда, если заемщик идет на контакт с банком, участвует в заседаниях и согласен с долгом. Больше о решении суда в пользу должника читайте .

Если у вас появились финансовые трудности и вы временно не можете исполнять кредитные обязательства, то не стоит дожидаться суда в надежде на полное списание долга. Можно воспользоваться реструктуризацией или рефинансированием .

- Реструктуризация

Это изменение условий выплат в связи с объективными причинами. К примеру, увольнение, травма и снидение трудоспособности. Нужно обратиться в банк, сообщить о причинах невыплат и составить соответствующее заявление с просьбой пересмотреть условия.

Как правило, предоставляются кредитные каникулы или увеличивается ставка с целью снизить ежемесячный платеж. Так вы сможете решить временные финансовые трудности и сохранить кредитную историю в хорошем состоянии.

Не все банки идут на реструктуризацию, в этом случае необходимо потребовать от кредитора написать письменный отказ, который пригодится вам в суде. В этом случае, могут быть списаны все начисленные штраф и пени.

- Альтернативный вариант — рефинансирование

Его суть состоит в получении нового займа в том же или стороннем банке на более выгодных условиях, чтобы выплатить текущую задолженность. Вы оформляете новый договор, и полученные средства переводятся в безналичном порядке на ваш текущий кредитный договор.

Интересные предложения по таким программам от российских банков вы найдете в этой статье .

Банкротство физического лица

Начиная с 1 января 2016 года, физические лица получили возможность объявлять себя в том случае, если их задолженность перед финансовыми организациями, либо ЖКХ составляет 500.000 рублей и больше, а также имеется длительная просрочка. Судебная практика показывает, что банкротом себя можно объявить и при меньшей сумме — уже от 350-400 тысяч.

Люди, имеющие задолженность перед кредитором должны знать, что существует срок давности, который значительно, а главное законно, облегчит их положение. Но нужно понимать, когда есть долг по кредиту срок давности не избавит от всех возможных сложностей, давления банка, коллектора.

Причина в том, что любое физлицо как до истечения давности, так и после нее в первую очередь остается должником, взявшим деньги на основе принципа возвратности. Да и сам срок давности, согласно гл. 12 Гражданского кодекса РФ называется исковым, то есть это период времени, который дается для защиты прав в суде, по иску лица, чьи интересы нарушены.

То есть в ГК нет ни одного положения по поводу аннулирования кредита или о защите прав задолжавшего физлица. Исковая давность существует, чтобы указать кредитору: если есть необходимость взыскивать деньги в судебном порядке, то это надо сделать в определенное, причем продолжительное время. Когда же иск был не подан, то значит это банку не нужно и поэтому его лишают такого права. Но все же ответ на вопрос, есть ли срок давности по неуплате кредита, положительный. То есть он есть и может принести немало пользы заемщику, только следует знать важные тонкости о понятии срок давности, которые будут описаны далее.

Когда он истекает

На актуальный вопрос о том, какой срок давности по кредитам полный ответ будет таким:

На актуальный вопрос о том, какой срок давности по кредитам полный ответ будет таким:

1. В большей части случаев давность истечет через 3 года. Такой период носит наименование "общий";

2. В некоторых случаях точный срок следует искать в подписанных договорах - если там будет указан период отличный от 3 лет, то будет действовать именно он. Причина: законодательство позволяет указывать срок отличный от общего, если обе стороны согласны. А поскольку в соглашении стоит подпись клиента, то он подтвердил, что не против. Поэтому в последний год-два с подачи кредиторов появились сроки в 5-7 лет и больше;

3. Даже при возникновении споров вокруг исковой давности банкам будет предоставляется период не более 10 лет с момента подписания соглашения, чтобы решить все в суде.

Нужно знать, когда есть долг по кредиту срок давности будет только одним из двух главных вопросов. Второй - это, как правильно определить, когда именно истечет исковая давность.

Как определить, когда истечет срок

Чтобы определить точную дату, когда истечет срок давности, нужно найти точку начала отсчета, но к сожалению, российский ГК дает несколько вариантов ответа:

1. Срок давности начинает исчисляться в момент последней проплаты заемщика;

2. Такой срок исчисляется от момента окончания действия кредитного договора.

В первом случае давность истечет быстрее, поэтому он выгоден должнику, к радости которых в большинстве ситуаций судебная инстанция берет за основу именно такой способ отсчета. Но ничто не запрещает суду рассчитать срок используя второй метод, невыгодный клиенту. Все же судебная практика показывает, что апелляция по данным вопросам достаточно часто помогает заемщику получить нужное решение.

Вопросы: о том, какой срок давности по кредитам, когда истекает таковой будут раскрыты не полностью, если не написать, что срок давности может быть прерван в любой момент и его придется отсчитывать по новой. Причиной может быть реструктуризация долга, признание задолженности, получение любого заказного письма от своего кредитора и т.д. То есть каждое общение с банком, которое подтверждается документально и подписью клиента будет свидетельствовать, что кредитор проводит работу со своим должником, поэтому исковая давность будет исчисляться по новой.

Почему нужно или ненужно ждать истечение срока давности

Задолжавший заемщик должен понимать соотношение полученной пользы и цены, которую придется заплатить за нее в случае с исковой давностью. По истечению искового срока давности любой банк лишится наиболее эффективных рычагов воздействия: права судиться, а одновременно и иметь возможность взыскивать свои средства любым из способов, которые имеются в арсенале суда. То есть у физлица больше не смогут удерживать часть зарплаты, другого дохода, арестовывать, реализовывать имущество, подавать на него в розыск и т.д.

Это огромный плюс, но есть и ложка дегтя - банку никто не мешает искать аргументы, чтобы восстановить исковую давность, найти основание для обвинения в мошенничестве, использовать любые другие внесудебные способы, например, коллекторов тоже никто не отменял. Причем требовать банки вправе даже с наследника заемщика.

Поэтому, когда есть долг перед банком срок давности, которого истекает скоро, то он будет реальной помощью, но не стоит строить грандиозные планы по отлыниванию от возврата взятого после первой неуплаты. Гораздо более эффективной защитой будет реструктуризация, банкротство физлица, на порядок надежней даже просто вернуть долг банку срок давности, которого может быть уже прошел.