Avaliação de negócios. Métodos para avaliar o valor do negócio de uma empresa. Métodos de avaliação de negócios

Avaliações de qualquer ativo: comparativa (abordagem de comparação direta de mercado), abordagem de renda e abordagem de custo (ver Diagrama nº 1).

Diagrama nº 1. Abordagens para avaliar o valor de uma empresa.

Na Rússia, as atividades de avaliação são regulamentadas pela Lei sobre Atividades de Avaliação e pelos Padrões Federais de Avaliação (FSO).

Cada abordagem possui métodos de avaliação. Assim, a abordagem do rendimento baseia-se em 2 métodos: o método de capitalização e o método de fluxo de caixa descontado. A abordagem comparativa consiste em 3 métodos: o método do mercado de capitais, o método das transações e o método dos coeficientes da indústria. A abordagem do custo baseia-se em 2 métodos: o método do ativo líquido e o método do valor de liquidação.

Abordagem de renda.

A abordagem do rendimento é um conjunto de métodos de estimativa do valor do objeto de avaliação, com base na determinação do rendimento esperado da utilização do objeto de avaliação (cláusula 13 do FOE n.º 1).

Na abordagem do rendimento, o valor de uma empresa é determinado com base no rendimento futuro esperado e descontando-o para o valor atual que a empresa avaliada pode trazer.

A teoria do valor presente foi formulada pela primeira vez por Martin de Azpilcueta, um representante da escola de Salamanca, e é um dos princípios-chave da teoria financeira moderna.

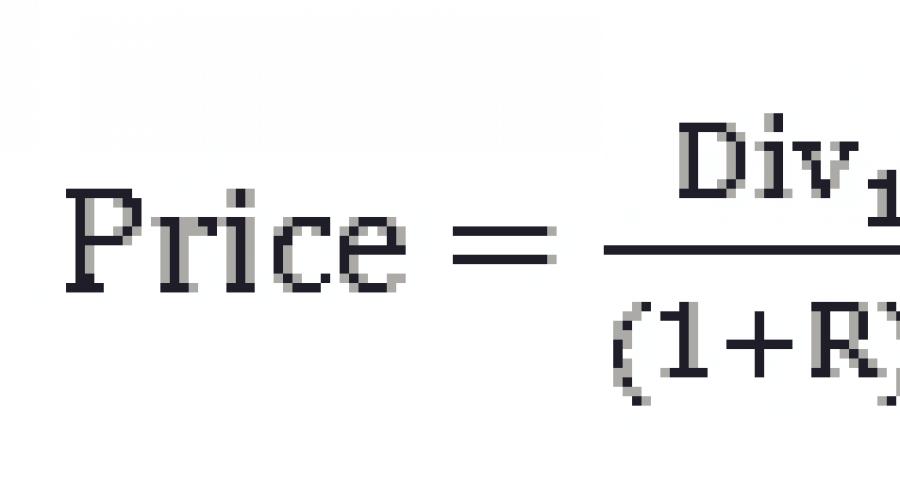

O modelo de dividendos descontados é fundamental para o modelo de fluxo de caixa descontado. O modelo de dividendos descontados foi proposto pela primeira vez por John Williams após a crise da década de 1930 nos Estados Unidos.

A fórmula DDM é assim:

Onde

Preço – preço da ação

Div – dividendos

R – taxa de desconto

g – taxa de crescimento de dividendos

Contudo, neste momento é muito raro utilizar pagamentos de dividendos para estimar o justo valor do capital social. Por que? Porque se utilizarmos pagamentos de dividendos para estimar o justo valor do capital próprio, quase todas as ações nos mercados de ações em todo o mundo parecerão sobrevalorizadas por razões muito simples:

Assim, o modelo DDM é mais utilizado atualmente para avaliar o valor fundamental das ações preferenciais de uma empresa.

Stephen Ryan, Robert Hertz e outros em seu artigo afirmam que o modelo DCF se tornou o mais difundido, pois tem conexão direta com a teoria de Modelliani e Miller, uma vez que o fluxo de caixa livre é um fluxo de caixa que está disponível para todos os detentores de capital da empresa, como titulares de dívidas e acionistas. Assim, com a ajuda do DCF, tanto a empresa como o capital social podem ser avaliados. A seguir mostraremos qual é a diferença.

A fórmula do modelo DCF é idêntica à fórmula nº 2, a única coisa é que se utiliza fluxo de caixa livre em vez de dividendos.

![]()

Onde

FCF – fluxo de caixa livre.

Já que passamos para o modelo DCF, vamos examinar mais de perto o conceito de fluxo de caixa. Em nossa opinião, a classificação mais interessante dos fluxos de caixa para fins de avaliação é dada por A. Damodaran.

Damodaran identifica 2 tipos de fluxos de caixa livres que devem ser descontados para determinar o valor da empresa:

Para avançarmos mais, já precisamos mostrar a diferença entre o valor da empresa e o valor do capital social. Uma empresa opera com capital investido, e o capital investido pode incluir capital próprio ou proporções variadas de capital próprio e dívida. Assim, utilizando o FCFF, determinamos o valor fundamental do capital investido. Na literatura em inglês você encontra o conceito de Enterprise value ou a abreviatura EV. Ou seja, o valor da empresa levando em consideração o capital alheio.

As fórmulas nº 4, nº 5 e nº 6 apresentam cálculos de fluxos de caixa livres.

Onde o EBIT é o lucro antes dos juros e do imposto de renda;

DA – depreciação;

Investimentos - investimentos.

Às vezes na literatura você pode encontrar outra fórmula para FCFF, por exemplo, James English usa a fórmula nº 5, que é idêntica à fórmula nº 4.

Onde

CFO – fluxo de caixa das atividades operacionais (caixa gerado pelas atividades operacionais);

Despesas com juros – despesas com juros;

T – alíquota do imposto de renda;

CFI - fluxo de caixa das atividades de investimento (caixa gerado pelas atividades de investimento).

Onde

Lucro líquido – lucro líquido;

DA – depreciação;

∆WCR – variação do capital de giro requerido;

Investimentos – investimentos;

O endividamento líquido é a diferença entre empréstimos/empréstimos recebidos e reembolsados

A Fórmula 7 mostra como você pode derivar o valor do capital social a partir do valor da empresa.

Onde

VE – valor da empresa;

Dívida – dívidas;

Caixa – equivalentes de caixa e aplicações financeiras.

Acontece que existem 2 tipos de avaliações de fluxo de caixa DCF, dependendo dos fluxos de caixa. A fórmula n.º 8 contém um modelo de avaliação de uma empresa tendo em conta a dívida e a fórmula n.º 9 contém um modelo de avaliação de capital social. Para estimar o valor fundamental de uma empresa ou patrimônio, você pode usar a fórmula nº 8 e a fórmula nº 9 juntamente com a fórmula nº 7.

Abaixo estão os modelos de avaliação em dois estágios:

Onde

WACC – custo médio ponderado de capital

g – taxa de crescimento dos fluxos de caixa que persiste indefinidamente

Como você pode ver, nas equações nº 11 e nº 12, em vez da taxa de desconto abstrata R, apareceram WACC (custo médio ponderado de capital) e Re (custo de capital próprio), e isso não é acidental. Como escreve Damodaran, “a taxa de desconto é uma função do risco dos fluxos de caixa esperados”. Dado que os riscos dos acionistas e os riscos dos credores são diferentes, é necessário ter isso em conta nos modelos de avaliação através da taxa de desconto. A seguir retornaremos ao WACC e ao Re e os examinaremos com mais detalhes.

O problema com o modelo de duas fases é que ele assume que após uma fase de crescimento rápido há uma estabilização imediata e depois os rendimentos crescem lentamente. Apesar de, segundo as observações do autor, na prática a maioria dos analistas utilizar modelos de dois estágios, é mais correto utilizar um modelo de três estágios. O modelo de três fases acrescenta uma fase de transição do crescimento rápido para o crescimento estável do rendimento.

Damodaran, em um de seus materiais de treinamento, faz um ótimo trabalho ao mostrar graficamente a diferença entre modelos de dois e três estágios (veja a Figura #1).

Figura nº 1. Modelos de dois e três estágios.

Fonte: Aswath Damodaran, Encerramento na avaliação: estimativa do valor terminal. Apresentação, slide #17.

Abaixo estão modelos de três estágios para estimar o valor e o patrimônio da empresa:

Onde

n1 – fim do período inicial de rápido crescimento

n2 – fim do período de transição

Voltemos à taxa de desconto. Como escrevemos acima, para efeitos de desconto na avaliação de uma empresa ou capital social, são utilizados o WACC (custo médio ponderado de capital) e o Re (custo de capital próprio).

O conceito de custo médio ponderado de capital WACC foi proposto pela primeira vez por Modeliani e Miller na forma de uma fórmula semelhante a esta:

Onde

Re – custo de capital próprio

Rd – custo do capital emprestado

E – valor do patrimônio líquido

D – valor do capital emprestado

T – alíquota de imposto de renda

Já dissemos que a taxa de desconto mostra o risco dos fluxos de caixa esperados, portanto para compreender os riscos associados aos fluxos de caixa da empresa (FCFF), é necessário determinar a estrutura de capital da organização, ou seja, qual participação de participação no capital investido e qual parcela toma emprestado capital do capital invertido.

Se estiver sendo analisada uma empresa pública, é necessário levar em consideração os valores de mercado do capital social e do capital alheio. Para empresas não públicas é possível utilizar valores de balanço patrimonial de capital próprio e capital alheio.

Uma vez determinada a estrutura de capital, é necessário determinar o custo do capital próprio e o custo do capital emprestado. Existem muitos métodos para determinar o custo do capital próprio (Re), mas o modelo mais utilizado é o CAPM (modelo de precificação de ativos de capital), que se baseia na teoria do portfólio de Markowitz. O modelo foi proposto, de forma independente, por Sharp e Lintner. (ver Fórmula nº 16).

![]()

Onde

Rf – taxa de retorno livre de risco

b – coeficiente beta

ERP - prêmio de risco patrimonial

O modelo CAPM afirma que o retorno esperado de um investidor é composto por dois componentes: a taxa de retorno livre de risco (Rf) e o prêmio de risco de ações (ERP). O próprio prémio de risco é ajustado ao risco sistemático do ativo. O risco sistemático é indicado por beta (b). Assim, se o coeficiente beta for maior que 1, significa que o ativo parece ser mais arriscado que o mercado e, portanto, o retorno esperado do investidor será maior. Pois bem, se o coeficiente beta for inferior a 1, isso significa que o ativo parece menos arriscado que o mercado e, portanto, o retorno esperado do investidor será menor.

Determinar o custo do capital emprestado (Rd) não parece ser um problema; se a empresa tiver obrigações, o seu rendimento actual pode ser um bom guia a que taxa a empresa pode atrair capital emprestado.

No entanto, como se sabe, as empresas nem sempre são financiadas através dos mercados financeiros, pelo que A. Damodaran propôs um método que permite uma determinação mais precisa do custo atual do capital emprestado. Este método é frequentemente chamado de sintético. Abaixo está a fórmula para determinar o custo do capital emprestado pelo método sintético:

Onde

COD – custo do capital emprestado

Spread padrão da empresa – spread padrão da empresa.

O método sintético é baseado na seguinte lógica. O índice de cobertura da empresa é determinado e comparado com empresas de capital aberto e o spread padrão (a diferença entre o rendimento dos títulos atuais e o rendimento dos títulos do governo) de empresas comparáveis é determinado. Em seguida, a taxa de retorno de Berzisk é calculada e o spread encontrado é adicionado.

Para avaliar uma empresa utilizando fluxos de caixa livres para capital próprio (FCFE), a taxa de desconto é o custo do capital próprio (Re).

Assim, descrevemos uma abordagem teórica para estimar o valor de uma empresa com base nos fluxos de caixa. Como você pode ver, o valor da empresa depende dos fluxos de caixa livres futuros, das taxas de desconto e das taxas de crescimento pós-previsão.

Abordagem comparativa

A abordagem comparativa é um conjunto de métodos de avaliação do valor de um objeto de avaliação, baseado na comparação do objeto de avaliação com objetos análogos ao objeto de avaliação, para os quais está disponível informação sobre preços. Um objeto - um análogo do objeto de avaliação para fins de avaliação é reconhecido como um objeto semelhante ao objeto de avaliação nas principais características econômicas, materiais, técnicas e outras que determinam seu valor (cláusula 14 do FOE nº 1).

A avaliação de uma empresa com base numa abordagem comparativa é realizada através do seguinte algoritmo:

- Recolha de informação sobre empresas vendidas ou suas participações;

- Seleção de empresas análogas de acordo com os seguintes critérios:

- Semelhanças da indústria

- Produtos Similares

- Tamanho da empresa

- Perspectivas de crescimento

- Qualidade de gestão

- Realização de análises financeiras e comparação da empresa avaliada e empresas análogas, a fim de identificar os análogos mais próximos da empresa avaliada;

- Seleção e cálculo de multiplicadores de custo (preço);

- Formação do valor final.

O multiplicador de valor é um coeficiente que mostra a relação entre o valor do capital investido (EV) ou capital social (P) e o indicador financeiro ou não financeiro da empresa.

Os multiplicadores mais comuns são:

- P/E (capitalização de mercado em relação ao lucro líquido)

- EV/Vendas (valor da empresa em relação à receita da empresa)

- EV/EBITDA (valor da empresa em relação ao EBITDA)

- P/B (capitalização de mercado em relação ao valor contábil do patrimônio líquido).

Na abordagem comparativa, costuma-se distinguir três métodos de avaliação:

- Método do mercado de capitais;

- Método de transação;

- Método dos coeficientes da indústria.

O método do mercado de capitais depende da utilização de empresas pares do mercado de ações. A vantagem do método é a utilização de informações factuais. O importante é que este método permite encontrar preços de empresas comparáveis em quase todos os dias, devido ao facto de os títulos serem negociados quase todos os dias. No entanto, deve-se ressaltar que através deste método estimamos o valor de um negócio ao nível da participação minoritária, uma vez que o controle acionário não é vendido em bolsa.

O método de transação é um caso especial do método do mercado de capitais. A principal diferença em relação ao método do mercado de capitais é que neste método é determinado o nível de valor do controle acionário, uma vez que as empresas análogas são selecionadas no mercado para controle societário.

O método do índice da indústria baseia-se nas relações recomendadas entre preço e determinados indicadores financeiros. O cálculo dos coeficientes da indústria baseia-se em dados estatísticos de um longo período. Devido à falta de dados suficientes, este método praticamente não é utilizado na Federação Russa.

Conforme mencionado acima, o método do mercado de capitais determina o valor de uma participação minoritária livremente negociável. Portanto, caso o avaliador necessite obter valor no nível do controle acionário e a informação esteja disponível apenas para companhias abertas, então é necessário adicionar um prêmio de controle ao valor calculado pelo método do mercado de capitais. Por outro lado, para determinar o valor de uma participação minoritária, o desconto da participação não controladora deve ser subtraído do valor da participação controladora apurado pelo método de transação.

Abordagem baseada em custos

A abordagem de custos é um conjunto de métodos de estimativa do valor de um objeto avaliado, com base na determinação dos custos necessários para reproduzir ou substituir o objeto avaliado, levando em consideração o desgaste e a obsolescência. Os custos de reprodução do objeto de avaliação são os custos necessários para criar uma cópia exata do objeto de avaliação utilizando os materiais e tecnologias utilizados para criar o objeto de avaliação. Os custos de substituição do objeto de avaliação são os custos necessários para criar um objeto semelhante utilizando materiais e tecnologias utilizadas na data de avaliação (cláusula 15 do FOE nº 1).

Gostaria de salientar desde já que o valor de uma empresa baseado no método do valor de liquidação não corresponde ao valor de liquidação. O valor de liquidação do objeto de avaliação com base no parágrafo 9 do FOE nº 2 reflete o preço mais provável pelo qual esse objeto de avaliação pode ser alienado durante o período de exposição do objeto de avaliação, que é inferior ao período de exposição típico para as condições de mercado, nas condições em que o vendedor é obrigado a efetuar uma operação de alienação de bens. Na determinação do valor de liquidação, ao contrário da determinação do valor de mercado, é tida em consideração a influência de circunstâncias extraordinárias que obrigam o vendedor a vender o imóvel em avaliação em condições que não correspondem às condições de mercado.

Livros usados

- Lintner, John. (1965), Preços de títulos, risco e ganhos máximos da diversificação, Journal of Finance, dezembro de 1965, 20(4), pp. 587-615.

- MJ Gordon, Dividendos, Lucros e Preços de Ações. A Revisão da Economia e Estatística

- Marjorie Grice-Hutchinson,

- Sharpe, William F. (1964), Preços de ativos de capital: uma teoria do equilíbrio de mercado sob condições de risco, The Journal of Finance, Vol. 19, não. 3 (setembro de 1964), pp. 425-442.

- Stephen G. Ryan, presidente; Robert H. Herz; Teresa E. Iannaconi; Lauren A. Maines; Krishna Palepu; Katherine Schipper; Catarina M. Schrand; Douglas J. Skinner; Linda Vincent, Resposta do Comitê de Padrões de Contabilidade Financeira da American Accounting Association à solicitação do FASB para comentar sobre o teste de redução ao valor recuperável usando o modelo de avaliação de renda residual The Financial Accounting Standards Committee of the American Accounting Association, 2000.,

- Vol. 41, nº. 2, Parte 1 (maio de 1959), pp. 99-105 (artigo consiste em 7 páginas)

- 4. Kosorukova, S.A. Sekachev, M.A. Shuklina, Avaliação de títulos e negócios. MFPA, 2011.

- Kosorukova I.V. Notas de aula. Avaliação de negócios. IFRU, 2012.

- Richard Braley, Stuart Myers, Princípios de Finanças Corporativas. Biblioteca "Diálogo da Troika". Editora Empresarial Olympus, 2007.

- William F. Sharp, Gordon J. Alexander, Jeffrey W. Bailey, Investimentos. Editora Infra-M, Moscou, 2009.

Propostas de novos padrões internacionais de avaliação. Minuta de exposição. Conselho Internacional de Normas de Avaliação, 2010.

Marjorie Grice-Hutchinson, A Escola de Salamanca Leitura na Teoria Monetária Espanhola 1544-1605. Imprensa da Universidade de Oxford, 1952.

John Burr Williams, a Teoria do Valor do Investimento. Imprensa da Universidade de Harvard, 1938; Reimpressão de 1997, Fraser Publishing.

Capitalização da Apple em 11/04/2011.

Stephen G. Ryan, presidente; Robert H. Herz; Teresa E. Iannaconi; Lauren A. Maines; Krishna Palepu; Katherine Schipper; Catarina M. Schrand; Douglas J. Skinner; Linda Vincent, Resposta do Comitê de Padrões de Contabilidade Financeira da American Accounting Association à solicitação do FASB para comentar sobre o teste de redução ao valor recuperável usando o modelo de avaliação de renda residual The Financial Accounting Standards Committee of the American Accounting Association, 2000.

Aswath Damodaran, Avaliação de Investimentos. Ferramentas e métodos para avaliar quaisquer ativos. Editora Alpina, 2010

Damodaran usa o termo firma em seu trabalho, que é idêntico ao nosso termo empresa.

James English, Análise de Patrimônio Aplicado. Técnicas de avaliação de ações para profissionais de Wall Street. McGraw-Hill, 2001.

Se a empresa tiver uma participação minoritária, então a participação minoritária também deve ser subtraída do valor da empresa para obter o valor do capital social.

Z. Christopher Mercer e Travis W. Harms, editado cientificamente por V.M. Rutthauser, Teoria Integrada de Avaliação de Negócios. Editora Maroseyka, 2008.

MJ Gordon, Dividendos, Lucros e Preços de Ações. A Revisão de Economia e Estatística Vol. 41, nº. 2, Parte 1 (maio de 1959), pp. 99-105 (artigo consiste em 7 páginas)

Z. Christopher Mercer e Travis W. Harms, editado cientificamente por V.M. Rutthauser, Teoria Integrada de Avaliação de Negócios. Editora Maroseyka, 2008.

Modigliani F., Miller M. H. O custo do capital, finanças corporativas e a teoria do investimento. Revisão Econômica Americana, Vol. 48, pp. 261-297, 1958.

Quais métodos (métodos) são usados para avaliar o valor de um negócio? Como é feita a avaliação de um negócio a partir de um exemplo e quais os objetivos perseguidos? Quais documentos são necessários para avaliar o negócio de uma empresa?

Olá a todos que visitaram nosso recurso! Denis Kuderin, especialista e um dos autores da popular revista HeatherBeaver, está em contato.

Na publicação de hoje falaremos sobre o que é avaliação empresarial e por que ela é necessária. O material será de interesse de atuais e futuros empresários, diretores e gestores de empresas comerciais e todos aqueles que estão próximos dos temas empresariais e financeiros.

Quem ler o artigo até o fim receberá um bônus garantido - uma avaliação das melhores empresas russas especializadas em avaliação de negócios, além de conselhos sobre como escolher um avaliador confiável e competente.

1. O que é uma avaliação empresarial e quando pode ser necessária?

Qualquer empresa - seja uma empresa produtora de copos plásticos ou um complexo automobilístico - se esforça para desenvolver e expandir sua esfera de influência. No entanto, é impossível avaliar corretamente as suas perspectivas sem uma análise abrangente da situação atual.

É a avaliação empresarial que dá aos proprietários e gestores de empresas comerciais existentes uma imagem real dos activos da empresa e do seu potencial.

Em que casos uma empresa precisa de uma avaliação:

- venda de toda a empresa ou de suas ações na forma de ações;

- aluguel de uma empresa existente;

- desenvolvimento de novas direções de investimentos para fins de expansão e desenvolvimento da empresa;

- reavaliação de fundos;

- reorganização da empresa - fusão, separação de objetos individuais em estruturas independentes;

- liquidação da empresa por falência ou extinção de operações;

- emissão ou venda de ações;

- otimização da produção e das atividades econômicas;

- mudança do formato da empresa;

- mudança de liderança;

- transferência de ativos como garantia;

- transferência de ações empresariais para o capital autorizado de uma grande holding;

- seguro da empresa.

Como você pode ver, há muitas situações em que uma empresa precisa de uma avaliação profissional. Mas o objetivo principal de tal procedimento é sempre o mesmo - uma análise competente da eficiência financeira da empresa como meio de obter lucro.

Ao iniciar as atividades de avaliação empresarial, os interessados desejam saber que tipo de receitas uma determinada estrutura comercial está gerando ou irá gerar no futuro. Por vezes a tarefa de avaliação é ainda mais específica - para responder às questões: desenvolver ou vender a empresa, liquidá-la ou tentar reorganizá-la, devemos atrair novos investidores?

O valor de um negócio é um indicador do seu sucesso e eficiência. O preço de mercado de uma empresa é composto pelos seus ativos e passivos, pelo valor do pessoal, pelas vantagens competitivas e pelos indicadores de rentabilidade para todo o período de existência ou para um determinado período de tempo.

Proprietários de pequenos negócios e empreendedores individuais podem ter uma dúvida: é possível avaliar uma empresa de forma independente? Infelizmente, a resposta é não. Os negócios são uma categoria complexa e multifacetada. Você pode obter uma estimativa aproximada, mas é improvável que seja objetiva.

E mais uma nuance importante: os dados obtidos de forma independente não têm status oficial. Eles não podem ser considerados argumentos completos e não serão aceitos, por exemplo, em tribunal ou como um documento .

2. Quais são os objetivos da avaliação empresarial - 5 objetivos principais

Vejamos então as principais tarefas que são resolvidas durante o procedimento de avaliação de negócios.

Meta 1. Melhorando a eficiência da gestão empresarial

A gestão empresarial eficaz e competente é uma condição indispensável para o sucesso. A situação financeira da empresa é caracterizada por indicadores de estabilidade, rentabilidade e sustentabilidade.

Esta avaliação é necessária principalmente para uso interno. O procedimento identifica activos excedentários que estão a abrandar a produção e indústrias subvalorizadas que podem gerar lucros no futuro. É claro que precisamos de nos livrar dos primeiros e desenvolver os segundos.

Exemplo

Durante uma avaliação de negócios em uma empresa comercial, descobriu-se que a utilização de armazéns alugados para armazenamento de produtos é 20-25% mais barata do que a manutenção e manutenção de instalações próprias no balanço.

A empresa decide vender os seus armazéns e passar a utilizar apenas espaços alugados. Há economia de custos e otimização dos processos produtivos.

Meta 2. Compra e venda de ações na bolsa

A administração da empresa decide vender suas ações em bolsa. Para tomar uma decisão economicamente viável, é preciso avaliar o imóvel e calcular corretamente a parcela que é investida em títulos.

Vender ações é a principal forma de vender uma empresa. A empresa pode ser vendida total ou parcialmente. Obviamente, o valor do controle acionário será sempre superior ao preço das ações individuais.

Ao mesmo tempo, a avaliação é importante tanto para os acionistas como para os compradores. É desejável também que o avaliador não apenas indique o preço de mercado da embalagem, mas também analise as perspectivas de desenvolvimento do negócio como um todo.

Meta 3. Tomando uma decisão de investimento

Essa avaliação é realizada a pedido de um investidor específico que deseja investir os seus fundos numa empresa em funcionamento. O valor do investimento é a capacidade potencial de um investimento gerar renda.

O avaliador determina o valor de mercado mais objetivo do projeto do ponto de vista do investimento. Ter em conta, por exemplo, as perspectivas de desenvolvimento da indústria numa determinada região, a direcção dos fluxos financeiros para esta área e a situação económica geral do país.

Mais informações estão no artigo “”.

Meta 4. Reestruturação empresarial

O principal objetivo de um proprietário que solicita uma avaliação durante a reestruturação de uma empresa é selecionar a abordagem mais adequada para os processos de mudança na estrutura da empresa.

A reestruturação é normalmente realizada com o objetivo de melhorar a eficiência empresarial. Existem vários tipos de reestruturação – fusão, adesão, separação de elementos independentes. A avaliação ajuda a realizar esses procedimentos com custos financeiros mínimos.

Em caso de liquidação total de um objeto, a avaliação é necessária principalmente para a tomada de decisões sobre a devolução de dívidas e a venda de bens em leilão livre.

Durante o processo de reestruturação, muitas vezes é necessário realizar uma revisão completa dos ativos e passivos circulantes da empresa.

Meta 5. Desenvolvimento de um plano de desenvolvimento empresarial

Desenvolver uma estratégia de desenvolvimento é impossível sem avaliar a situação atual da empresa. Conhecendo o valor real dos ativos, o nível de rentabilidade e o saldo atual, você contará com informações objetivas na elaboração de um plano de negócios.

Na tabela, os objetivos e características da avaliação são apresentados de forma visual:

| № | Objetivos da avaliação | Peculiaridades |

| 1 | Melhorar a eficiência da gestão | Os resultados são para uso interno |

| 2 | Compra e venda de ações | A avaliação é importante tanto para vendedores quanto para compradores |

| 3 | Tomando uma decisão de investimento | O objeto é avaliado do ponto de vista da atratividade do investimento |

| 4 | Reestruturação empresarial | A avaliação permite alterar a estrutura tendo em conta a máxima eficiência |

| 5 | Desenvolvimento de um plano de desenvolvimento | A avaliação permite traçar um plano de negócios competente |

Método 3. Avaliação baseada em pares do setor

Aqui utilizamos dados de compra ou venda de empreendimentos semelhantes em perfil e volume de produção. O método é lógico e compreensível, mas é preciso levar em consideração as especificidades da empresa que está sendo avaliada e as realidades econômicas específicas.

A principal vantagem deste método é que o avaliador se concentra em dados factuais, não em abstrações, e leva em consideração a situação objetiva do mercado de vendas.

Existem também desvantagens - a abordagem comparativa nem sempre afeta as perspectivas de desenvolvimento dos negócios e utiliza indicadores médios dos pares do setor.

Método 4. Avaliação baseada na previsão de fluxo de caixa

A avaliação é realizada levando em consideração as perspectivas de longo prazo da empresa. Os especialistas precisam descobrir que tipo de lucro um determinado negócio trará no futuro, se os investimentos na empresa são lucrativos, quando os investimentos serão recompensados, em que direções os fundos serão movimentados.

4. Como estimar o valor dos negócios de uma empresa – instruções passo a passo para iniciantes

Então, já descobrimos que só profissionais podem avaliar corretamente um negócio. Agora vamos examinar as etapas específicas que os proprietários de empresas precisam seguir.

Passo 1. Escolhendo uma empresa de avaliação

A seleção de um avaliador é uma etapa responsável e importante do procedimento. O resultado final depende inteiramente disso.

Os profissionais distinguem-se pelas seguintes características:

- sólida experiência no mercado;

- utilização de tecnologias e técnicas atuais, softwares modernos;

- disponibilidade de um recurso de Internet funcional e conveniente;

- uma lista de parceiros conhecidos que já utilizaram os serviços da empresa.

Os próprios especialistas que realizarão a avaliação deverão possuir alvarás e seguro de responsabilidade profissional.

Passo 2. Fornecemos a documentação necessária

A empresa de avaliação irá, é claro, explicar detalhadamente quais documentos devem ser fornecidos, mas se você coletar o pacote com antecedência, isso economizará tempo e colocará imediatamente o avaliador em uma onda de negócios.

Os clientes precisarão de:

- documentos de titularidade da empresa;

- estatuto da empresa;

- certificado de Registro;

- lista de imóveis, propriedades, títulos;

- relatórios contábeis e fiscais;

- lista de subsidiárias, se houver;

- certificados de dívida sobre empréstimos (se houver dívidas).

O pacote é complementado dependendo dos objetivos e características do procedimento.

Etapa 3. Acordamos um modelo de avaliação de negócios com o contratante

Normalmente o cliente sabe com que finalidade está realizando a avaliação, mas nem sempre tem noção de qual metodologia é melhor utilizar. Durante a conversa preliminar, o especialista e o cliente desenvolvem em conjunto um plano de ação, determinam os métodos de avaliação e concordam com o momento de sua implementação.

Passo 4. Estamos aguardando os resultados da pesquisa de mercado da indústria realizada por especialistas

Para começar, os avaliadores precisam analisar a situação do segmento industrial de mercado, conhecer os preços atuais, tendências e perspectivas de desenvolvimento da área em estudo.

Etapa 5. Monitoramos a análise de risco do negócio

A análise de risco é uma etapa necessária da avaliação do negócio. As informações obtidas durante essa análise são necessariamente utilizadas na elaboração do relatório.

Etapa 6. Controlamos a determinação do potencial de desenvolvimento do empreendimento

Os avaliadores profissionais levam sempre em consideração as perspectivas de desenvolvimento do negócio, mas é aconselhável que os clientes controlem esta etapa do estudo e estejam atentos aos resultados obtidos. É sempre útil saber qual o potencial do seu negócio.

Etapa 7 Recebemos um relatório sobre o trabalho realizado

A etapa final do procedimento é a elaboração do relatório final. O documento finalizado é dividido em itens individuais e contém não apenas números simples, mas também conclusões analíticas. O relatório, certificado por assinaturas e selos, tem força oficial na resolução de litígios patrimoniais e em processos judiciais.

Como realizar uma avaliação da forma mais competente e segura possível para sua empresa? A melhor opção é envolver advogados independentes como consultores em todas as etapas. Você pode fazer isso usando os serviços do site Pravoved. Os especialistas deste portal trabalham remotamente e estão disponíveis 24 horas por dia.

A maioria das consultas no site são gratuitas. Porém, caso precise de um atendimento mais aprofundado, os serviços são pagos, mas o valor da taxa é definido pelo próprio cliente.

5. Assistência profissional na avaliação de negócios – revisão das 3 principais empresas de avaliação

Não tem tempo, desejo ou capacidade de procurar um avaliador? Não há problema - aproveite a nossa análise especializada. Os três melhores avaliadores russos incluem as empresas mais confiáveis, competentes e comprovadas. Leia, compare, escolha.

Não importa a finalidade da avaliação - compra e venda, empréstimo garantido, melhoria da gestão, reorganização - os especialistas do Grupo KSP realizarão o procedimento com profissionalismo, rapidez e de acordo com todas as normas.

Não importa a finalidade da avaliação - compra e venda, empréstimo garantido, melhoria da gestão, reorganização - os especialistas do Grupo KSP realizarão o procedimento com profissionalismo, rapidez e de acordo com todas as normas.

A empresa atua no mercado há mais de 20 anos, tem cerca de 1.000 clientes regulares, conhece bem a realidade dos negócios russos e oferece consultas gratuitas aos clientes. Entre os parceiros regulares do escritório estão empresas renomadas e pequenas e médias empresas.

A organização é membro da Organização Autorreguladora ROO (Sociedade Russa de Avaliadores) e seguro de responsabilidade civil de 5 milhões de rublos.

O ano de fundação da empresa é 2002. A empresa garante agilidade no trabalho (o período de avaliação do negócio é de 5 dias) e oferece preços razoáveis (40.000 para um procedimento de avaliação padrão). Em seus métodos, a organização segue os princípios de “Negócios Éticos” - transparência, honestidade, abertura, cumprimento dos termos contratuais, responsabilidade.

O ano de fundação da empresa é 2002. A empresa garante agilidade no trabalho (o período de avaliação do negócio é de 5 dias) e oferece preços razoáveis (40.000 para um procedimento de avaliação padrão). Em seus métodos, a organização segue os princípios de “Negócios Éticos” - transparência, honestidade, abertura, cumprimento dos termos contratuais, responsabilidade.

Yurdis tem 20 avaliadores profissionais em sua equipe, membros dos maiores SROs russos. Cada um dos especialistas possui seguro de responsabilidade civil no valor de 10 milhões de rublos, diplomas e certificados que comprovam suas altas qualificações. Entre os clientes conhecidos da empresa estão o Gazprombank, o Sberbank, o Svyazbank e o Military Mortgage Organization Center.

3) Pontuação Atlant

A empresa atua no mercado de avaliação desde 2001. Trabalha com ativos tangíveis e intangíveis, desenvolve e prevê esquemas ideais para aumentar a renda, coopera com empresas em todas as regiões da Federação Russa.

A empresa atua no mercado de avaliação desde 2001. Trabalha com ativos tangíveis e intangíveis, desenvolve e prevê esquemas ideais para aumentar a renda, coopera com empresas em todas as regiões da Federação Russa.

A lista de vantagens inclui precisão exemplar nas avaliações, preparação jurídica competente de relatórios e uma compreensão clara das metas e objetivos dos clientes. A empresa é credenciada por bancos comerciais e estatais da Federação Russa, utiliza uma base metodológica ampliada em seu trabalho e aplica seus próprios desenvolvimentos tecnológicos e científicos.

E mais algumas dicas sobre como escolher o avaliador certo.

Empresas respeitáveis têm um site bem projetado e funcionando perfeitamente. Através do recurso de Internet dessas empresas, você pode obter consultas gratuitas, solicitar serviços, conversar com gestores e representantes de suporte.

Por outro lado, as empresas fly-by-night podem não ter nenhum portal de rede ou ele pode ser projetado como um site barato de uma página. Nenhuma informação adicional, artigos de análise, recursos interativos.

Dica 2. Recuse-se a cooperar com empresas de grande porte

As organizações que se posicionam como empresas universais nem sempre possuem o nível adequado de competência.

No atual estágio de desenvolvimento do mercado empresarial e da economia global, a avaliação dos ativos intangíveis e da propriedade intelectual tornou-se não menos importante do que os tangíveis. O papel da análise objetiva e da determinação precisa do valor do negócio aumentou. Este procedimento é simplesmente necessário para quem está planejando investimentos, compra ou venda de empreendimentos. Uma avaliação independente do valor da empresa nessas situações torna-se uma importante ferramenta de gestão que permitirá fazer a escolha certa, evitar muitos riscos e obter o máximo lucro. Nem sequer conseguirá funcionar plenamente e expandir-se sem uma avaliação qualitativa numa das fases de desenvolvimento.

O que é avaliação de negócios?

A avaliação empresarial é um procedimento de determinação do valor de mercado de uma empresa (tendo em conta os ativos tangíveis e intangíveis, a situação financeira, o lucro esperado), que é realizado por órgãos oficiais ou peritos. O objeto de avaliação pode ser qualquer propriedade juntamente com um pacote de direitos sobre ela. O significado do termo “avaliação de negócios” é um pouco diferente. Envolve determinar em termos monetários o valor de uma empresa, que inclui (além dos ativos) a sua utilidade e os custos incorridos para obtê-la.

O principal objetivo da avaliação é estabelecer para o cliente o valor de mercado dos ativos que estão sendo avaliados. O cliente inicia uma avaliação empresarial, via de regra, no caso de venda ou compra de empresa, participação societária, empréstimos, financiamento de projetos, melhoria da eficiência da gestão empresarial, etc. Muitas vezes surgem situações quando vários motivos são combinados.

Quando é necessária uma avaliação empresarial?

O aumento do valor de um negócio é um dos indicadores importantes do crescimento da sua rentabilidade; uma diminuição indica a necessidade de mudanças no sistema de gestão e na estratégia de desenvolvimento. Tanto o proprietário da empresa como um terceiro podem estar interessados em realizar uma avaliação objetiva.

O valor da empresa é determinado por:

- avaliação da eficácia da gestão;

- corporativização;

- reorganização;

- uso de empréstimos hipotecários;

- tributação sobre herança, doação;

- participação nas atividades do mercado de ações;

- avaliação das participações empresariais alocadas durante uma fusão na forma de consolidação e expansão;

- liquidação parcial ou total;

- emissão de novas ações, etc.

Uma avaliação empresarial pode ser necessária não só para um potencial investidor ou proprietário de uma empresa, mas também para outros participantes no mercado, por exemplo, companhias de seguros (para determinar o montante do risco, confirmar o cumprimento do acordo de partilha de riscos entre o cliente e o segurado), instituições de crédito (para avaliar a solvência, determinar o valor ideal do crédito máximo), bem como agências governamentais, acionistas, fornecedores, fabricantes, intermediários. O resultado final da avaliação pode ser apresentado num relatório em várias secções ou em dois documentos diferentes. A avaliação do empreendimento é realizada de acordo com o objetivo definido, que é formulado pelo cliente no momento da elaboração do Contrato e da Tarefa de Avaliação. Eles devem cumprir a Lei Federal “Sobre Atividades de Avaliação na Federação Russa”, as disposições do “Código Nacional de Ética para Avaliadores da Federação Russa” e as Normas Federais de Avaliação.

Métodos de avaliação de negócios

Antes de investir ou adquirir um negócio, o comprador avalia primeiro sua utilidade para si mesmo. Deve atender às suas necessidades de renda individuais. É este último indicador, tendo em conta os custos, que constitui a base do valor de mercado que o avaliador calcula. Os princípios, métodos e abordagens para a sua definição são escolhidos com base nas especificidades do negócio como “produto”: potencial de investimento (investem dinheiro nele, esperando obter lucro no futuro), sistematicidade (pode ser vendido como um sistema ou elementos individuais), necessidade (dependendo da situação dentro da produção e no ambiente externo). O processo de avaliação consiste em várias etapas realizadas por um avaliador para determinar objetivamente o valor de um negócio:

- celebração de acordo de avaliação com o cliente;

- determinação das características do objeto de avaliação;

- análise de mercado;

- seleção de métodos de avaliação, realização de cálculos;

- generalização dos resultados obtidos dentro de cada abordagem, determinação do valor final do objeto;

- preparação e entrega de relatório ao cliente.

Na quarta etapa, o avaliador seleciona uma ou mais abordagens ideais para avaliar o empreendimento, que serão mais eficazes em uma situação particular. Os métodos de avaliação empresarial são universais, mas são selecionados individualmente em cada situação.

Caro

Esta abordagem implica um conjunto de métodos de avaliação do valor de um objeto, que visam determinar os custos necessários à restauração e substituição de um empreendimento, tendo em conta custos, desgaste de equipamentos e outros fatores. Permite acompanhar as variações absolutas do balanço com seu possível ajuste a partir da data de avaliação (na opinião de um avaliador independente) - são utilizados dados sobre os preços atuais de mercado de mão de obra, materiais e outros custos.

Rentável

A abordagem do rendimento significa um conjunto de métodos para avaliar o valor de um objeto, que se baseiam na determinação do montante do rendimento esperado de um negócio. Nesse caso, o fator chave na determinação do valor do imóvel é a renda. Quanto maior for, maior será o seu valor de mercado. Aqui, os especialistas aplicam o princípio avaliativo da expectativa, levando em consideração o período de obtenção dos rendimentos potenciais de acordo com o plano, a quantidade e o grau dos riscos. Para a análise são utilizados índices de capitalização, calculados com base em dados de mercado. Este método de avaliação é considerado o mais eficaz e conveniente para determinar o valor de um negócio (apenas em alguns casos o método comparativo ou de custo é mais preciso). Esta abordagem é melhor utilizada se o rendimento da empresa for estável.

Comparativo

O método comparativo de determinação do valor de uma empresa significa um conjunto de métodos de avaliação que se baseiam na comparação do objeto de avaliação com objetos concorrentes (com características semelhantes, disponibilidade de informação sobre preços de transação). Os especialistas acreditam que é este método que dá os resultados mais precisos (claro, desde que o mercado de imóveis com parâmetros semelhantes esteja ativo). Esta abordagem utiliza dados de mercado para objetos semelhantes e o método do mercado de capitais, transações e índices setoriais (com elementos de benchmarking).

Importante: Vale ressaltar que cada abordagem permite enfatizar e analisar objetivamente determinadas características do objeto de avaliação, mas todas estão interligadas.

Como estimar o valor de um negócio?

Empresas especializadas avaliam negócios e outros objetos. Para avaliar o valor de um empreendimento, é necessário entrar em contato com especialistas, indicar claramente a finalidade da determinação do valor e assinar o Contrato. De acordo com o Decreto do Governo da Federação Russa nº 60 de dezembro de 2007, o processo de avaliação deve ocorrer em várias etapas:

- Definição do objeto (descrição, direitos sobre o mesmo, data e base de avaliação, condições limitantes).

- Celebração de acordo para realização de avaliação (identificação e fiscalização preliminar do objeto, seleção do tipo, fontes de dados necessários, seleção de pessoal, elaboração de plano de avaliação, elaboração e celebração de contrato, pagamento de serviços).

- Determinação das características do objeto (coleta e verificação de dados, determinação de informações externas e internas).

- Análise de mercado (inclui análise de índices financeiros, relatórios, ajuste de demonstrações financeiras para fins de avaliação).

- Selecionar métodos dentro de uma abordagem específica (ou várias), realizando os cálculos necessários.

- Resumindo os resultados, determinando o custo final do objeto.

- Elaboração e envio de relatório ao cliente.

Selecionando uma empresa de avaliação

A empresa avaliadora é a organizadora do projeto de avaliação, auxilia o avaliador na condução de suas atividades profissionais e fornece suporte de marketing, financeiro e informativo. Presta serviços não apenas a empresários, mas também a pessoas jurídicas, instituições financeiras (na maioria das vezes bancos), seguradoras e agências governamentais. Os serviços de avaliação são geralmente pagos pelo proprietário do imóvel, mas muitas vezes a outra parte apresenta certas exigências à empresa avaliadora. Ao escolher uma empresa de avaliação, você precisa coletar o máximo possível de informações objetivas sobre ela e certificar-se de sua competência e profissionalismo. Deve ser dada especial atenção aos seguintes fatores:

- período de atuação no mercado;

- Avaliações de Clientes;

- reputação empresarial;

- posição nas classificações de agências e publicações especializadas independentes (mas é importante atentar para os critérios de classificação; deve ser formado a partir de indicadores generalizados; pode-se usar dados, por exemplo, do recurso banki.ru, que exibe o grau da satisfação dos clientes com os serviços dos diferentes bancos e ver com que classificações as empresas com as quais cooperam);

- documentos (Certificado de registro estadual de pessoa jurídica, cópias ou digitalizações de documentos constitutivos, etc.);

- prêmios, certificados, diplomas;

- o valor do seguro de responsabilidade civil (quanto maior, mais seguro é para o cliente).

A empresa avaliadora deve provar ser uma organização que produz resultados corretos e oferece serviços de especialistas objetivos e não motivados por terceiros.

Envio de documentos exigidos

Para iniciar o processo de avaliação, o empresário deve fornecer um pacote de documentos. Suas posições dependem da finalidade do exercício, da forma de titularidade e dos critérios de formação da avaliação. Muitas empresas de avaliação lançaram sites onde você pode enviar uma inscrição on-line ou por telefone (mas você só precisa enviar os documentos pessoalmente). O pacote básico inclui os seguintes documentos:

- Certificado de Constituição ou Contrato Social.

- Para sociedades por ações – relatórios sobre o resultado da emissão de valores mobiliários, extrato do registro de acionistas.

- Documentos que mostram a estrutura organizacional e as atividades da instalação.

- Demonstrações contábeis dos últimos 3-5 anos, às vezes são necessárias explicações adicionais para alguns itens do balanço.

- Cópias de patentes, licenças.

- Se necessário, documentos que comprovem a propriedade do imóvel.

Conselho: É importante considerar que cada empresa avaliadora possui sua metodologia de atuação. Às vezes, além do conjunto básico de documentos, são exigidos papéis adicionais do cliente, por exemplo, um plano de desenvolvimento para os próximos anos, elaboração de um projeto de investimento, um relatório de auditoria, uma nota explicativa do proprietário descrevendo a empresa e indicando o número de funcionários.

Acordo de modelo de avaliação

A dinâmica situação económica do país e do mundo torna necessário o desenvolvimento de um modelo individual para cada avaliação. O estudo do mesmo objeto raramente se repete, mas neste caso é impossível reproduzir a mesma avaliação. Como base, os avaliadores usam modelos geralmente aceitos. A sua escolha deve ser acordada com o cliente com base nas metas e objetivos do projeto. O modelo ideal deve levar em conta não só o aspecto financeiro, mas também auxiliar na avaliação do nível de governança corporativa, ter potencial e atuar como método independente de avaliação do valor de um negócio.

Modelos básicos de avaliação de negócios:

- Valor econômico adicionado (EVA).

- Valor adicionado de mercado (MVA).

- Valor adicionado ao acionista (SVA).

- Retorno total ao acionista (TSR).

- Valor adicionado em dinheiro (CVA).

Receba um relatório com resultados

Avaliação de negócios – exemplo

O relatório de avaliação empresarial pode ser apresentado tanto em formato de texto como em forma de tabelas ou com a sua utilização ativa. Por exemplo, considere a avaliação de uma empresa usando o método do valor patrimonial líquido (abordagem de custo). É mais frequentemente utilizado se a empresa tiver activos tangíveis significativos (ou muito poucos deles), a percentagem dos custos totais no custo do produto ou serviço for insignificante, o fluxo de caixa tiver estado sujeito a flutuações significativas nos últimos anos e se o a empresa não possui ativos totalmente depreciados que atualmente geram receita.

Vejamos um exemplo baseado na tabela:

Salve o artigo em 2 cliques:

A avaliação empresarial é necessária não só para a realização de operações de compra e venda e cálculo do valor das garantias, mas também para outros fins, por exemplo, para determinar a eficácia da gestão. No decorrer da tarefa atribuída, o perito leva em consideração, além dos custos de criação de um empreendimento, os fatores de mercado que podem afetar o custo, e também utiliza análises tecnológicas, organizacionais e financeiras. A actividade de avaliação é uma parte vital de qualquer estado desenvolvido, porque os resultados da avaliação de valor tornam-se a base para a tomada de decisões económicas e de gestão importantes nos sectores público e privado.

Em contato com

Avaliação empresarial e seus objetivos

A atividade empresarial baseada na produção de produtos e serviços resume-se à obtenção do máximo lucro possível em condições de mercado em constante mudança. Além de criar benefícios económicos, as empresas podem prestar serviços de vendas, armazenamento e sua venda ao consumidor final.

O setor real da economia, formado por empresas de diversos setores, é a base para a estabilidade do sistema econômico nacional. Os negócios conectam o estado e a população. Ao mesmo tempo, proporciona grandes receitas em dinheiro ao orçamento e também atende às necessidades da sociedade em relação a determinados produtos e serviços.

O próprio objeto da atividade econômica pode ser objeto de transações. Mesmo para o seu próprio proprietário, uma empresa é principalmente um meio de investimento, com posterior retorno.

Um empreendedor pode se deparar com diversas tarefas que exigem que ele conheça o real valor da sua própria empresa. Entre eles estão:

- preparação para a venda do empreendimento em caso de falência;

- precificação para emissão de valores mobiliários;

- coleta de dados para cálculo de prêmios e pagamentos de seguros;

- empréstimos para atividades empresariais;

- liquidações não monetárias com outras empresas;

- tomar decisões gerenciais com base em cálculos matemáticos e estatísticos;

- determinação das atividades estratégicas e táticas do objeto.

As condições de mercado modernas exigem decisões informadas por parte do empresário. A realização de uma avaliação empresarial permite identificar e eliminar fragilidades nas atividades da empresa. Além disso, as atividades de avaliação abrangem não apenas os dados contábeis, mas também determinam a influência dos fatores de mercado sobre o objeto, calculando assim resultados finais precisos.

Métodos de avaliação de negócios

Geralmente, é contratado um especialista ou empresa terceirizada para avaliar um negócio, garantindo independência de opinião e ausência de preconceito no trabalho executado. Existem várias abordagens fundamentais para calcular o valor de uma empresa. Vejamos cada um deles:

- Caso a empresa tenha falido, esteja em fase de liquidação ou tenha rentabilidade negativa, utiliza-se o método de cálculo do custo. Baseia-se na determinação do valor de todos os ativos e passivos da empresa, sendo o valor calculado como a diferença entre eles. Os dados sobre capital fixo e de giro, o custo dos produtos comercializáveis são avaliados de acordo com dados contábeis ou pelo valor médio de mercado. O cálculo inclui aplicações de longo prazo e depósitos em letras de câmbio.

- Um método baseado no cálculo do valor das receitas e benefícios trazidos por um objeto é chamado de receita. Baseia-se em duas abordagens no cálculo da capitalização, ou seja, no valor dos fluxos de caixa tendo em conta o seu desconto. A avaliação examina a situação financeira atual do empreendimento, bem como o valor do seu conjunto imobiliário. Via de regra, a essência do método se resume em fazer uma previsão de receitas para períodos futuros. Permite determinar o estado atual da empresa e suas tendências de desenvolvimento.

- O método comparativo baseia-se na comparação do valor de uma empresa com empresas semelhantes no mercado, tendo em conta a sua propriedade. Na prática, é bastante difícil obter dados precisos, uma vez que as informações de mercado sobre os concorrentes podem estar indisponíveis ou distorcidas. Além disso, a concorrência obriga os empreendedores a agir de forma inovadora, o que por sua vez molda as especificidades de cada negócio. Nesse caso, a comparação torna-se ineficaz.

Nota 1

Todos esses métodos têm seus pontos fortes e fracos. Muitas vezes a avaliação é realizada por meio de uma análise abrangente da atividade econômica do objeto, incluindo vários métodos ao mesmo tempo.

Fórmulas de avaliação de negócios

Após o avaliador concluir a coleta de informações sobre o objeto em estudo e decidir sobre a escolha dos métodos de avaliação, ele procede aos cálculos matemáticos. Para determinar o valor de uma empresa, dependendo dos métodos escolhidos, são utilizadas diferentes fórmulas de cálculo.

A análise fatorial de uma empresa pode ser realizada pelo método DuPont, introduzido na análise financeira pela empresa de mesmo nome. A essência do cálculo se resume em determinar a eficiência do empreendimento no mercado, ou seja, determinar sua rentabilidade levando em consideração diversos fatores. O indicador de rentabilidade permite determinar as tendências de desenvolvimento da empresa e calcular a sua rentabilidade futura. A conveniência deste modelo reside na sua simplicidade. Existe um modelo de cálculo de dois fatores, três fatores e cinco fatores. A fórmula para o modelo de cinco fatores é fornecida abaixo:

Figura 1. Fórmula do modelo de cinco fatores. Author24 - intercâmbio online de trabalhos de alunos

onde $TB$ é o coeficiente tributário, $IB$ é o coeficiente de juros, $ROS$ é o retorno sobre as vendas, $Koa$ é o índice de rotatividade, $LR$ é o índice de capitalização.

Nota 2

A desvantagem do cálculo é que os dados contábeis nem sempre são precisos.

As tendências de crescimento dos negócios podem ser determinadas pela fórmula:

$DC = DC_1 / (1 + r)_1 + DC_2 / (1+r)_2 + ... + DC_n / (1+r)_n$, onde

$DC$ é o custo de capital por ano $i$.

$r = r (1 –T) L / (L + E) + dE / (L+E)$ , onde

$r$ - taxa de empréstimo, $T$ - imposto de renda, $L$ - empréstimos bancários, $E$ - capital, $d$ - juros sobre dividendos.

Então as tendências nas mudanças no custo de capital podem ser calculadas usando a fórmula:

$DC = (Pik – r)E$

onde $Pik$ é o retorno sobre o capital.

Um dos importantes indicadores de cálculo é o goodwill empresarial. Este valor é importante para o comércio e serviços. Mostra em que valor o valor de todo o negócio excede o valor dos ativos tangíveis.

Goodwill = Avaliação de negócios à venda – Avaliação de negócios não à venda

Ou seja, é determinado pelo preço que o comprador está disposto a pagar além do valor de seus ativos segundo dados de mercado.

Se for utilizado o método de capitalização, o cálculo é feito conforme a fórmula:

Custo = Lucro / Taxa de Capitalização

Caso seja utilizado um multiplicador ou índice de valor, obtido por comparação com empresas similares, então o valor será calculado como:

Custo = Lucro $\cdot$ Multiplicador

Multiplicador = 1 / Taxa de capitalização

Na prática, o modelo de Gordon é frequentemente utilizado para calcular o valor de uma empresa e a sua atratividade de investimento. A essência da fórmula se resume à previsão de fluxos de caixa descontados em um período de crescimento de longo prazo:

$FV = CF(n + 1) / (DR - t)$, onde

$FV$ – valor da empresa no período futuro, $CF(n + 1)$ – fluxo de caixa no início do período de faturamento, $DR$ – fator de desconto, $T$ – tendências de longo prazo no crescimento da renda

Nota 3

No entanto, tal fórmula só pode ser aplicada em condições de estabilidade da economia do país.

Os passivos aceitos para cálculo incluem:

- O artigo da terceira seção do balanço é o financiamento e as receitas direcionados;

- Passivos de longo prazo para empréstimos e créditos e outros passivos de longo prazo (quarta seção do balanço);

- Artigos da quinta seção do balanço - passivos de curto prazo para empréstimos e créditos; contas a pagar; dívida aos participantes (fundadores) para pagamento de rendimentos; reservas para despesas futuras; outros passivos de curto prazo.

2. Abordagem de renda

A avaliação do negócio de uma empresa utilizando a abordagem do rendimento é realizada com base receita da empresa, os benefícios econômicos que o proprietário recebe por possuir uma empresa.

A avaliação baseia-se no princípio de que um potencial comprador não pagará mais por uma ação da empresa do que pode gerar rendimentos futuros.

A avaliação dos rendimentos futuros de uma empresa é feita tendo em conta o fator de variação do valor do dinheiro ao longo do tempo - os rendimentos recebidos no momento têm maior valor para o investidor do que os mesmos rendimentos que serão recebidos no futuro.

O valor total de uma empresa é calculado como a soma dos fluxos de rendimentos das atividades empresariais durante o período de previsão, reduzidos ao nível de preços atual, mais o valor da empresa no período pós-previsão.

No âmbito da abordagem do rendimento, são utilizados principalmente dois métodos de avaliação:

- método de capitalização direta;

- Um método de desconto de fluxos de renda estimados.

2.1. Método de capitalização direta

A abordagem do rendimento vê o negócio como um ativo de longo prazo, trazendo uma certa renda para o proprietário da empresa. O método de capitalização direta identifica uma empresa com um ativo financeiro de um determinado tipo – uma anuidade perpétua. As características deste ativo são:

- vida útil ilimitada;

- estabilidade do fluxo de caixa (montantes anuais iguais ou montantes anuais aumentando a uma taxa constante).

2.2. Método de desconto de fluxos de caixa estimados de receita

Este método de abordagem do rendimento é utilizado para avaliar empresas que se encontram em fase de intenso desenvolvimento empresarial, para avaliar empresas para as quais não há razão para assumir uma vida ilimitada. A vida útil de uma empresa pode ser limitada por contratos de arrendamento, queda na demanda por seus produtos, etc.

De acordo com o método de fluxo de caixa descontado, o valor de um negócio é baseado em fluxos de receitas futuros projetados.

Para negócios prontos duração do período de previsão corresponde à vida efectiva remanescente da empresa e reflecte a capacidade de prever o momento do recebimento dos rendimentos das actividades empresariais com um grau razoável de probabilidade do seu recebimento, sem que sejam avaliados investimentos financeiros adicionais e significativos no negócio.

A vida útil prevista restante pode ser limitada pela vida econômica do produto, pela vida econômica do produto, pelo desgaste moral e físico dos equipamentos e tecnologias de produção, pelo período de aluguel de produção e espaço de escritório e pelas perspectivas do mercado em que opera a empresa avaliada.

Vários factores influenciam a magnitude do risco de aumento ou diminuição do rendimento. A consideração dos riscos de investir num negócio na determinação do valor de uma empresa através da abordagem do rendimento é efectuada através da selecção de uma taxa de capitalização ou taxa de desconto que seja adequada aos riscos e seja utilizada para determinar o valor actual dos fluxos de caixa esperado do negócio.

A taxa de desconto é o fator utilizado para converter pagamentos ou recebimentos futuros em valor presente. Ou seja, a taxa de desconto é utilizada para determinar o valor que um investidor pagaria hoje por um ativo de investimento para receber rendimentos futuros.

3. Avaliar o valor de um negócio através de uma abordagem comparativa

A abordagem comparativa da avaliação empresarial pressupõe que o seu valor é determinado por quanto custa. pode ser vendido na presença de um mercado suficientemente formado. Por outras palavras, o valor mais provável do negócio a avaliar pode ser o preço real de venda de uma empresa semelhante registado pelo mercado.

A principal vantagem da abordagem comparativa é que o avaliador se concentra nos preços reais de compra e venda de empresas semelhantes, o método reflete de fato a oferta e a demanda de um determinado objeto de avaliação, uma vez que o preço da transação real leva em consideração a situação; no mercado de vendas de negócios prontos, tanto quanto possível.

Para determinar o valor de uma empresa através de uma abordagem comparativa, são necessárias informações de mercado fiáveis sobre transações de compra e venda de empresas já prontas e informações financeiras fiáveis sobre empresas vendidas. No mercado, esta informação está fechada.

A avaliação utilizando o método de vendas comparáveis tem as suas limitações. A abordagem comparativa da avaliação não leva em consideração as perspectivas de desenvolvimento do negócio que está sendo avaliado. De acordo com esta abordagem, é aconselhável avaliar as empresas que alcançaram um lucro estável e em relação às quais se pode presumir isso de forma realista; futuro previsto, suas atividades não serão encerradas

4. Estimativa do valor do negócio usando o método da regra prática

As regras práticas permitem que você analise internamente os problemas de valor de uma empresa, empresa ou participação nela, bem como questões de segurança e confiabilidade do negócio. No entanto, os dados de custos obtidos através de regras práticas só deverão desempenhar um papel decisivo na tomada de decisões se forem apoiados por outros métodos de avaliação.

A maioria das regras práticas são porcentagem da renda bruta(volume de vendas, valor das contas pagas no ano, receita bruta anual, valor anual dos royalties recebidos, receita anual, todos equivalentes no sentido da aplicação de regras práticas). O rendimento anual ajustado na aplicação da regra corresponde ao fluxo de caixa total, incluindo o salário do proprietário e o lucro líquido do próprio negócio. Em outras palavras, é o valor da receita revisada e normalizada, muitas vezes chamada de receita discricionária do vendedor ou caixa da empresa.

As estimativas dos negócios de uma empresa obtidas pelos métodos acima podem variar. O elemento final do processo de avaliação é comparação de classificações, obtido com base nesses métodos, e reduzindo as estimativas de custos resultantes a um único custo do objeto. O processo de aprovação leva em consideração os pontos fortes e fracos de cada método e determina até que ponto refletem adequadamente a situação objetiva do mercado. O valor final de mercado do empreendimento é calculado como uma média ponderada.

O processo de combinação de estimativas leva ao estabelecimento do valor final do objeto, que atende ao objetivo da avaliação.

Em nosso site você pode se familiarizar com exemplos do nosso trabalho em avaliação de empresas, e também com procedimento para solicitar e executar este trabalho. Leia sobre as possibilidades otimização de custos para este serviço em nosso artigo “Custo de avaliação de negócios” .

Se você preencha este formulário, prepararemos Oferta comercial

, levando em consideração as especificidades da sua tarefa.